Логистический подход к управлению запасами (Понятие и функции запасов на предприятии)

Содержание:

ВВЕДЕНИЕ

Главными задачами развития экономики на современном этапе является повышение эффективности производства, в результате чего субъекты хозяйствования смогут занимать устойчивые позиции на внутреннем и международном рынках. Для повышения эффективности производства предприятиям необходимо разрабатывать политику ресурсосбережения, в основе которой лежит система эффективного управления ресурсами, в первую очередь материально - производственными запасами, которые составляют основу деятельности строительного предприятия.

Запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Выполнение планы по выполнению строительно-монтажных работ и улучшение их качества в значительной степени зависят от обеспеченности строительной организации материально-производственными запасами и эффективности их использования.

Субъекты хозяйствования только тогда успешно и результативно ведут финансово-хозяйственную деятельность, когда обладают достаточным количеством производственных запасов. Состав и структура производственных запасов, их эффективное использование оказывают прямое влияние на платежеспособность, ликвидность и финансовую устойчивость строительного предприятия. Система управления запасами предприятия должна влиять на скорость их оборота и эффективность использования.

Целью данной работы является изучение совершенствование способов управления запасами в ООО «Сигур».

Для этого в работе предусмотрено решить следующие задачи:

- рассмотреть теоретическое понятие экономической категории «производственные запаса»;

- проанализировать принятые в Российской Федерации методы оценки эффективности использования запасов на примере ООО «Сигур»;

- предложить направления совершенствования управления запасами в ООО «Сигур».

Объектом исследования настоящей работы являются производственные запасы ООО «Сигур» и эффективность их использования.

Предметом настоящего исследования являются приемы и методы оценки системы управления запасами ООО «Сигур».

Период исследования 2016-2018 гг.

При написании настоящей работы использовалась справочная и учебная литература, а также отчетность ООО «Сигур».

Глава 1. Теоретические аспекты процесса управления запасами на предприятии

1.1 Понятие и функции запасов на предприятии

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов», утв. Приказом Минфина РФ от 09.06.2001 N 44н к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Наличие запасов на предприятии - неотъемлемая часть производственного процесса. Формирование определенных размеров запасов обеспечивает непрерывность процесса деятельности предприятия, дает возможность перерабатывать сырье в готовую продукцию в оптимальном режиме, снижает зависимость предприятия от колебаний рыночной конъюнктуры и поставщиков. Кроме того, запас, который формируется на отдельных звеньях (цехах), предприятия снижает зависимость структурных единиц друг от друга, оптимизирует технологические процессы.

Предметы труда - это материальные элементы, которые обрабатываются человеком в процессе материального производства[1]. Они в соответствии с общепринятой в планировании, статистике и бухгалтерском учете терминологии делятся на следующие виды: сырье (продукция добывающих отраслей промышленности и сельскохозяйственное сырье) материалы (продукция последующей переработки сырья); полуфабрикаты (изделия, подлежащих дальнейшей переработке или присоединению к какому изделия в качестве дополнительной или комплектующей части).

Соответственно, производственные запасы - это лишь часть предметов труда, которые составляют основу изготавливаемой, или придают ей необходимого качества.

Поскольку объемы запасов в большинстве предприятий значительные, их составляющие имеют разное назначение и потребляются, и обновляются неравномерно, возникает необходимость выделения и детального изучения отдельных видов и категорий запасов, их классификации.

В экономической литературе классификация по определенным признакам рассматривается как инструментарий анализа: чем больше классификационных признаков, тем больше возможностей осуществить глубокий, всесторонний анализ объекта исследования. Отдельные авторы выделяют до 20 классификационных признаков, по которым изучают состав запасов.

Основные признаки классификации запасов, а также виды и типы их приведены в табл. 1.

Такая классификация наиболее часто используется в практике учетной, аналитической и плановой работы предприятия. Рассмотрим подробнее характеристику приведенных выше запасов.

Общие материальные запасы формируются как результат непрерывного движения продуктов труда от места производства к месту потребления. Объективными условиями их образования является разрыв в пространстве и времени стадий производства, распределения, учета и потребления отдельных продуктов. Они делятся на запасы средств производства, запасы предметов потребления, государственные резервы.

Запасы предметов потребления в своем составе содержат товарные запасы промышленных предприятий, транспортные запасы, запасы оптовой и розничной торговли, товарные запасы у предприятий непроизводственной сферы, запасы товаров индивидуального потребления у населения.

Таблица 1

Классификация запасов

|

Виды и типы запасов |

|

|

1. По месту запасов в процессе воспроизведения |

запасы средств производства запасы предметов потребления государственные резервы |

|

2. По месту в процессе продвижения от поставщиков к потребителям |

транспортные производственные товарные сбытовые (запасы готовой продукции) незавершенное производство |

|

3. По предметным составом |

сырье и материалы (основные и вспомогательные) покупные полуфабрикаты и комплектующие тара и тарные материалы запасные части инструменты, хозяйственный материал полуфабрикаты собственного производства отходы, возвращаются топливо |

|

4. По степени группировки материалов |

специфические запасы видовые групповые |

|

5. В зависимости от организационной структуры управления |

запасы на отдельных звеньях производства цеховые общие запасы предприятия |

|

6. По характеру оценки |

фактические (на определенный момент): на конец месяца, квартала, года перспективные (прогнозные): ожидаемые, переходные |

|

7. По единице измерения |

Запасы: средние в абсолютных единицах в относительных единицах (днях, процентах от потребности) |

|

8. По назначению (части запаса, условно выделяются в процессе нормирования) |

подготовительный запас: рядовой специальный текущий запас страховой запас |

|

9. В отношении нормативной (оптимальной) величины. Виды аномальных запасов |

сверхнормативные ниже нормы запасы не используются предприятием: неликвидные спекулятивные другие. |

Продолжение табл. 1

|

Признаки классификации |

Виды и типы запасов |

|

10. По характеру колебаний запасов |

постоянная часть (минимальный запас) переменная часть (сезонный запас) |

Запасы средств производства находятся на разных стадиях процесса воспроизводства продуктов и средств труда. Их назначение - обеспечение непрерывности производства. Составной запасов средств производства являются: сбытовые запасы, транспортные, товарные и производственные запасы[2].

В зависимости от места нахождения в процессе продвижения от предприятия-поставщика до предприятия - изготовителя и к потребителю выделяются такие виды запасов:

Транспортные запасы - это стоимость продукции, находящейся в процессе перемещения между предприятиями-поставщиками и потребителями. Их величина определяется временем транспортировки и регламентируется нормативными сроками транспортировки грузов различными видами транспортных средств.

Производственные запасы - это важнейшая составляющая запасов производства. В структуре товарно-материальных ценностей предприятия они имеют наибольший удельный вес. К ним относятся предметы и средства труда, которые поступили на предприятие, оформлены актом приемки, но еще не использованные в процессе производства и не подвергнутые переработке[3].

Сбытовые запасы (запасы готовой продукции) - это готовая продукция, хранящаяся на складах или нагружена на транспортные средства, но на которую еще не оформлена окончательно необходимая документация.

Запасы незавершенного производства - это продукция, не закончена в процессе производства в пределах данного предприятия.

Последние запасы включают денежную стоимость остатков производства - сырья, материалов, топлива, которые находятся в процессе обработки и еще не готовой продукцией. Величина запасов незавершенного производства может иметь значительный удельный вес в общем объеме запасов. Их величина чаще всего зависит от объемов производства и длительности производственного цикла. Этот вид запасов, их анализ и нормирование имеют для предприятия большое значение. Предприятия заинтересованы в сокращении этих запасов, так как значительные остатки снижают оборачиваемость оборотных средств, приводят к нарушению равномерного процесса производства, к простоям оборудования смежных участков.

Совокупные запасы - производственные и сбытовые запасы формируются в процессе материально-технического снабжения и содержат в своем составе также запасы готовой продукции на складах, в пути. Совокупные запасы рассматриваются в процессе оптимизации запасов. Оптимизация структуры совокупных запасов - это конечная цель рационального управления запасами. Изменяя их структуру, возможно улучшить обеспеченность производства без увеличения объемов запасов.

Следующая классификационный признак - предметный состав запасов. Она типична для всех отраслей производства и используется в процессе учета производственных средств и при составлении статистической отчетности и регламентируется соответствующими документами Министерства финансов.

К сырью и материалам относятся основные материалы, входящие в состав производимой продукции, или являются необходимым компонентом при ее изготовлении.

К покупным полуфабрикатам и комплектующих относятся полуфабрикаты, готовые комплектующие, приобретенные для комплектования изготавливаемой и требуют затрат труда с их обработки и сборки.

К топливу относятся все виды, которые заготавливаются для технологических нужд производства, эксплуатации транспортных средств, производства электроэнергии, отопления зданий.

К таре и тарных материалов относят все виды тары, кроме тары, используемой как хозяйственный инвентарь, а также материалы и детали, используемые для изготовления тары и ее ремонта.

К запасным частям относят купленные и изготовлены запасные части, готовые детали, которые используются для проведения ремонта оборудования, транспортных средств[4].

Классификации запасов по степени группировки материалов и в зависимости от организационной структуры управления связаны с учетом запасов, статистическим и экономическим анализом. Применяются в процессе принятия управленческих решений по пополнению или сокращение объемов остатков товарно-материальных ценностей.

По характеру оценки запасы могут быть фактическими (на определенный момент), перспективными (рассчитанными на основании общих тенденций на перспективную дату для оценки возможностей обеспечения производства), средними. Показатель, характеризующий запасы в среднем за определенный период, в практике планирования и учета определяется при расчете периода оборачиваемости активов.

Сложнее оценить перспективную величину запасов. При определении запасов этого вида оценивают ожидаемые на определенную дату и переходные запасы.

Переходящие запасы - это запасы на конец определенного периода, которые будут обеспечивать непрерывность работы предприятия к первому поступления материалов в будущем периоде[5].

Ожидаемые запасы на определенную перспективную дату рассчитывают при наличии постоянного, систематического пополнения.

Производственные запасы являются объектом нормирования. Для определения наиболее оптимальной их величины, в процессе нормирования запасы делятся на условно специальные виды по их назначению.

Подготовительный запас - это составляющая часть запаса, выделяется при его нормировании. Он формируется на время, необходимое для подготовки (доставки) материалов к месту производственного потребления или на время подготовки к отпуску потребителям из состава поставщиков. Подготовительный запас предусматривает такие запасы:

- рядовой запас - образуется при количественном и качественном отпуске материалов потребителям, их документального оформления, сортировка, нагрузка на транспортные средства. Он определяется по нормативному методу в зависимости от минимального времени осуществления этих операций;

- специальный запас - создается для выполнения дополнительных операций, которые требуют значительного времени для подготовки материалов (сушка, нарезка, комплектование). Его величина определяется на основании текущих наблюдений (статистических данных) о фактических затратах времени на выполнение конкретных операций.

Текущий запас - это часть общего запаса, предназначенная для нормальной работы производства в интервале между поставками, при условии их равномерности по величине и периодичности. При определении текущего запаса на предприятии учитываются только производственные нужды.

Страховой запас - вторая составляющая, выделяется в процессе нормирования. Его назначение - обеспечение производства в период непредвиденных отклонений в процессе поступлений материальных ресурсов или отклонений потребления от определенных на предприятии норм[6].

На предприятиях в определенном периоде могут формироваться аномальные запасы, которые в свою очередь делятся на сверхнормативные и запасы, которые не используются. Сверхнормативные - имеющиеся материальные ценности, стоимость которых превышает норму запаса. Наличие таких запасов приводит к снижению эффективности использования оборотных средств предприятия.

К запасам, которые не используются относятся материальные ценности, пригодные к использованию, но не нужны предприятию Основными причинами их образования являются: изменения в структуре и объемах производства, ошибки в определении потребности в сырье и материалах, замена материалов на другие, более прогрессивные, поставка некачественной продукции и тому подобное.

Сезонные запасы - это разновидность материальных запасов на образование которых влияют сезонные факторы производства и потребления продукции. Общая величина сезонных запасов должна обеспечивать нормальную работу производства на весь период сезонного перерыва в потреблении или поступлении[7].

Имеющиеся запасы предприятия должны соответствовать спросу на рынке сырья, материалов и готовой продукции. По этому признаку определяют запасы необходимы для удовлетворения ожидаемого спроса (они формируются для прогнозируемого спроса) и гарантийные запасы (формируются для непредвиденного роста спроса).

Объем и структура запасов промышленного предприятия формируется под влиянием таких факторов, как: объем потребности предприятия в материальных ресурсах; ассортиментная структура производства; периодичность запуска материалов в процесс производства (или непрерывность его потребления); физические потери материалов в процессе длительного хранения (или моральное старение) условия и размеры транзитных норм снабжения; соотношение складской и транзитной формы снабжения; сезонность производства, потребления и снабжения; качество выполнения поставщиками договорных обязательств; спекулятивные моменты в политике управления запасами; уровень инфляции на рынках материальных ресурсов; экономия ресурсов в связи с закупкой крупных партий со скидками.

Направления и интенсивность воздействия факторов разные, но наиболее важными факторами являются объемы производства и организация технологического процесса на предприятии. Так, поступления на предприятие материально-технических ресурсов организуется службами ресурсного обеспечения. Их главная цель - своевременно поставлять на предприятие необходимые виды ресурсов в нужном количестве и качестве.

Таким образом, на основании вышесказанного можно утверждать, что исследования обеспеченности предприятия запасами и эффективности их использования в системе управления производственной деятельностью предприятия является первоочередной задачей для достижения максимальной эффективности хозяйственной деятельности, а также дает возможность определить приоритеты деятельности данного предприятия.

На сегодняшний день запасы оказывает существенное влияние на функционирование того или иного предприятия, будь то сфера производства или же отрасль розничной торговли. Кроме того, они оказывают существенное влияние и на сферу услуг, так в гостиничном сервисе необходимый базовый минимальный набор уборочных средств и инвентаря, чтобы своевременно осуществлять уборку и уход за посетителями, это может быть запас продуктов, средств повседневного пользования и т.д.

Реализация создания запасов преследует определённую цель. Её задачей выступает – создание таких условий внутри рыночного субъекта хозяйствования, которые позволят грамотно и бесперебойно осуществлять ту деятельность, для которой оно создавалось, до поступления свежих партий поставок. В современной науке выделяют 3 вида запасов[8]:

1. Запасы исходных материалов, закупленных комплектующих деталей и расходуемых материалов для создания буфера между объемом закупок и объемом их потребления в производстве.

2. Запасы так называемого незавершенного производства, создающие определенный буфер между последовательными производственными операциями.

3. Запасы готовой продукции, которые являются буфером между производительностью операционной системы и скоростью отгрузки или продажи продукции.

Данное наличие товарной массы и продуктовой номенклатуры позволяет предприятию быть довольно гибким. Это позволяет рыночному субъекту осуществлять закупку необходимо оборудования и материалов согласно сроков выбытия необходимых компонентов, а также это обосновывается экономическими предпосылками, которые не требуют закупки товаров строго каждого числа каждого месяца.

Как правило, скорость расходования определённых запасов на предприятии производится согласно производимому товарообороту, а так же спросу на реализуемую продукцию и объёмов продажи. И в большинстве своём данный процесс практически не зависит от воли и решений управляющего. Исходя из этого, следует четко обдумывать два решения: решение о времени подачи заявки для приобретения новой необходимой продукции для дальнейшего осуществления деятельности, а так же решение о том, какое количество продукции и материалов необходимо для рентабельного функционирования деятельности.

Из всего сказано, явно заметно, что управление запасами и материально-товарной товарной массой играет важное, если не ключевую роль в деятельности организации. Оно оказывает влияние на маркетинг фирмы, на её финансовую службу, которая регулирует денежные потоки, а так же на производственную и сбытовую функцию.

Выбор конкретной системы управления запасами зависит от множества причин. Среди них можно выделять вид спроса, который отслеживается на рынке на тот или иной вид запасов. Исходя из этого, можно рассмотреть зависимый и независимый спрос.

Если спрос имеет непосредственное отношение к плану производства или сбыта продукции, то предмет имеет зависимый спрос. Данный метод имеет широкое применение и реализуется на многих рыночных субъектах. К тому же данный вид управления запасами реализуется не только при производстве или сбыте продукции, он так же используется при предоставлении услуг. Примером тому служат, спрос на различные медикаменты для проведения хирургических операций, который регулируется планом проведения таких услуг. Данный вид спроса можно с лёгкостью прогнозировать, к тому же итог прогноза будет достаточно высок.

Под независимым спросом в науке понимается такая ситуация, когда спрос на предметы поставки не обусловлен планом производства или сбыта продукции. В данном случае спрос на такого рода продукцию весьма сложно прогнозировать

Кроме того, на рынке товарной массы зачастую встречается продукция, которая имеет черты как зависимого, так и независимого спроса.

Как мы уже отмечали ранее, вид системы управления товарно-материальными ценностями зависит от характера спроса. Теперь же, говоря о независимом спросе, в науке различают два метода: система фиксированного объёма и система фиксированного временного промежутка.

Говоря о первом методе, стоит понимать, что он требует постоянного контроля за количество имеющихся запасов. Существует определённый минимальный порог, и когда показатель наличия объема продукции падает ниже его, выдаётся соответствующее распоряжение для реализации закупки нового необходимого имущества компании. И, как правило, закупки производятся по строго фиксированному объёму всегда. В заключении можно отметить, что при данной системе управления заказами, неизменным остается уровень минимального наличия запасов, количество партии поставки так же не меняется от случая к случаю. Реализация данного метода управления более всего подходит при использовании следующих видов товаров:

- Высокая удельная стоимость предметов снабжения.

- Высокие издержки хранения материально-технических запасов.

- Высокий уровень ущерба, возникающего в случае отсутствия запасов.

- Скидка с цены в зависимости от заказываемого количества.

- Относительно непредсказуемый или случайный характер спроса.

Как пример, можно отметить продажи жидкокристаллических телевизоров широкого качества в магазинах электроники, которые вполне могли бы реализовываться методом фиксированного количества.

Стоит вернуться к методу с фиксированным временным интервалом. Исходя из названия, можно понимать, что реализация данной системы осуществляется благодаря поставкам партий товара строго в указанные промежутки времени. То есть раз неделю, месяц и т.д. В отличие от ранее описанного метода в этом случае объём партии поставки зависит от того количества товара, которое уже имеется на складе. Данный метод стоит реализовываться в тех случаях, если используемая или реализуемая продукция имеет следующие характеристики:

- Малоценные предметы.

- Низкие затраты на хранение материально-технических запасов.

- Незначительные издержки, если даже запасы и кончились.

- Один из многих предметов, закупаемых у одного и того же поставщика.

- Скидка с цены зависит от стоимости заказов сразу на несколько предметов.

- Относительно постоянный уровень спроса.

- Расходуемые материалы или предметы.

- Системы управления запасами с зависимым спросом[9].

В науке принято выделять такой метод как планирование материальных потребностей, который по существу выражает метод управления запасами при зависимом спросе. (MRP). Данная система пользуется широким спросом в связи с тем, что данный метод легко спрогнозировать и в основе этого метода лежат планы производства и сбыта продукции. Непосредственная значимость данного способа заключается в возможности иметь в распоряжении рыночного субъекта непосредственно те запасы и материальные ценности, которые будут необходимы в рамках выполняемых и реализуемых функций.

1.2 Зарубежный опыт управления запасами на предприятии

Логистические технологии в сфере управления запасами, которые применяются западными производителями, как правило, направлены в основном на сокращение материальных запасов. В качестве примера можно привести следующие методы[10]:

МРП (Materials Requirements Planing) – это планирование потребности в материалах – система планирования производственных ресурсов.

«Канбан» – метод, который обеспечивает оперативное регулирование количества произведенной продукции на каждом этапе поточного производства.

«Точно вовремя» (Just-in-time) – это общий организационный подход, в результате которого учитываются детали спроса, точного управления, значительно минимизируются запасы и тем самым продолжительность производственного цикла.

ОПТ – (OptimizedProductionTechnologies) – оптимизированные производственные технологии.

ДРП (DistributionRequirementsPlaning) – система управления и планирования распределения продукции.

Более подробно рассмотрим логистический метод «Канбан» и организационный подход «точно вовремя».

Концепция управления производством на основе принципа канбан применяется в течение довольно длительного времени.

Принципы данной системы были разработаны в 50е годы в Японии на заводах автомобилей марки «Тойота».

С начала 80-х годов эта концепция нашла свое применение в Германии. Ей присущи следующие черты[11].

Весьма специфична и уникальна японская модель управления запасами. В данном случае в рамках этого государства существует высокая стоимость капитала, а так же используемых площадей под функционирование рыночного субъекта, что ведет к непосредственной максимальной минимизации количества запасов. Именно поэтому в рамках этого макросубъекта экономики и зародился принцип точно «вовремя». Все партии поставок необходимого имущества поступают на предприятие согласно срокам выбытия продукции из оборота. Исходя из всех плюсов и минусов данного метода, можно отметить как минимум 3 причины превосходства данного метода над американским стилем управления запасами: во-первых, японские менеджеры более настойчивы в вопросах минимизации запасов, чем американские коллеги. Во-вторых, поскольку они являются непосредственными разработчиками данного метода, они более качественно и надежно его реализуют, нежели другие участники рынка. Ну и в-третьих, вообще сама модель японского подхода к экономике интегрировал используемый метод управления запасами, что позволило добиться значительных экономических и финансовых достижений и успехов.

ГЛАВА 2. АНАЛИЗ МЕХАНИЗМА УПРАВЛЕНИЯ ЗАПАСАМИ ООО «СИГУР»

2.1 Краткая характеристика ООО «Сигур»

Общество с ограниченной ответственностью «Промфинмаркет»,

именуемое в дальнейшем ООО «Сигур», создано в соответствии решением

Общего собрания Учредителей 01.08.2004 г. Организационно-правовая форма: общества с ограниченной ответственностью. Вид собственности: частная.

В собственности предприятия на балансе числится обособленное

имущество. ООО «Сигур» несет самостоятельную ответственность по своим

обязательствам, может от своего имени приобретать и осуществлять

имущественные и личные неимущественные права, исполнять обязанности,

быть истцом и ответчиком в суде.

Основным видом деятельности ООО «Сигур» является производство

фанеры березовой, а так же иные виды деятельности, отраженные в Уставе. Производство фанеры на предприятии оснащено высокотехнологичным

оборудованием с высоким уровнем механизации и автоматизации

производственных процессов, которое позволяет выпускать влагостойкую

фанеру марки ФК, форматом 1525x1525 мм, высокого качества.

1) Современная история данного предприятия началась в 2004 году,

когда была установлена линия по производству фанеры ФК 1525x1525. В

2016 году началась модернизация и расширение существующего на тот

момент производства, что позволило увеличить производительность почти в

два раза до 45 000 м3 березовой фанеры в год.

2) В 2017 году предприятие перешло практически на безотходное

производство, так как вся получающаяся щепа и опилки вновь идут в

переработку. Организован участок брикетирования шлифовальной пыли.

Общий объем производства до 45000 куб. м фанеры в год.

Накопленный опыт, новейшее оборудование ведущих мировых

производителей и слаженный коллектив, позволяют выполнять заказы любой

сложности в максимально короткие сроки.

На сегодняшний день предприятие оснащено самым современным

оборудованием и занимает устойчивую позицию среди производителей

фанеры.

ООО «Сигур» экспортирует продукцию в Италию, Германию,

Финляндию, Чехию, Латвию, Великобританию.

В приложении 1 представлена производственная структура ООО

«Сигур».

2.2 Основные технико-экономические показатели ООО «Сигур»

В табл. 1 приведены основные показатели хозяйственной

деятельности ООО «Сигур», на основании данных Отчета о финансовых

результатах ф.2 (Приложение 2).

Прибыль от продаж за 2018 г. составила 43654 тыс. рублей, что на

34196 тыс. рублей или в 4.6 раза выше, чем в 2017 г.

Прибыль до налогообложения за 2017 г. составила 14510 тыс. руб. что

на 7928 тыс. рублей или на 120.4% выше прибыли за 2017 г. Прибыль за

2018 г. сформирована в основном за счет прибыли от продаж,

отрицательное влияние на нее оказали прочие расходы и проценты к уплате.

Чистая прибыль за 2018 г. составила 10216 тыс. руб.. что по сравнению с

аналогичным показателем за 2017 г. выше на 6004 тыс. рублей или на 142.5

%.

В целом следует отметить, что ООО «Сигур» более эффективно

работало за 2018 г. так как была получена большая по сравнению с 2017

г. прибыль до налогообложения и чистая прибыль, в условиях роста объемов

реализации, валовой прибыли и существенного роста убытка от финансовой

деятельности.

1

Основные хозяйственной деятельности ООО «»,

за 2016-2018 гг., тыс. руб.

|

Показатели |

2016 |

2017 |

2018 |

Откл., +/- 2017-2016 |

Откл., +/- 2018-2017 |

Темп , % 2017-2016 |

Темп , % 2018-2017 |

|

1. Выручка от |

126467 |

352313 |

61536 |

148,7 |

187,4 |

||

|

2. реализованных товаров, , услуг |

107623 |

251272 |

143649 |

92,4 |

233,5 |

||

|

3. прибыль |

9966 |

101041 |

20661 |

806,5 |

|||

|

4. Управленческие расходы |

- |

22351 |

35989 |

- |

62,1 |

||

|

5. Коммерческие |

508 |

737 |

2118 |

229 |

1381 |

287,4 |

|

|

6. Прибыль (убыток) от |

9458 |

76572 |

34196 |

461,6 |

175,4 |

||

|

7. доходы |

17263 |

22286 |

-480 |

131,9 |

97,9 |

||

|

8. расходы |

17115 |

34859 |

8945 |

152,3 |

|||

|

9. Проценты к получению |

24 |

31 |

- |

7 |

-31 |

0 |

|

|

10. Проценты к уплате |

25884 |

4459 |

-21425 |

17,2 |

|||

|

11. Прибыль (убыток) до |

6582 |

14510 |

7928 |

45030 |

410,3 |

||

|

12. и сборы, платежи и , производимые из прибыли |

4294 |

12778 |

8484 |

297,6 |

|||

|

13. Чистая (убыток) |

4212 |

46762 |

6004 |

242,5 |

Прибыль от продаж за 2018 г. составила 76572 тыс. руб. по сравнению

с 2017 г. данный показатель вырос на 32918 тыс. рублей или на 75.4 %.

Прибыль до налогообложения за 2018 г. составила 59540тыс. руб. что

на 45030 тыс. рублей или на 310.3 % выше прибыли за 2017 г. Прибыль за

2018 г. г. сформирована за счет прибыли от продаж, отрицательное влияние

на нее оказали прочие расходы и проценты к уплате. Чистая прибыль за 2018

г. составила 46762 тыс. руб. что по сравнению с аналогичным показателем за

2017 г. выше на 36546 тыс. рублей или на 357,7 %.

На основании изложенного в данной части исследования можно

сделать выводы о том. что ООО «Сигур» более эффективно работало в 2018

г., так как была получена большая по сравнению с 2017 г. прибыль до

налогообложения и чистая прибыль, приросте объемов реализации, валовой

прибыли., при этом в 2018 г. организации удалось существенно снизить

убытки от финансовой деятельности.

2.3 Анализ состава, структуры и эффективности использования оборотных средств ООО «Сигур»

Сведения о размещении капитала, которым располагает ООО «Сигур»,

содержатся в активе баланса (Приложение 3).

Таблица 2

Состав, структура и динамика активов ООО «Сигур»

за 2016-2018 гг. (тыс. руб.)

|

Наименование показателя |

2016 |

2017 |

2018 |

Отклонение 2017-2016 |

Отклонение 2018-2017 |

|||||

|

тыс. руб. |

доля, % |

Млн. руб. |

доля, % |

Млн. руб. |

доля, % |

Млн. руб. |

доля, % |

Млн. руб. |

доля, % |

|

|

Внеоборотные активы |

28913 |

46.1 |

53918 |

48,9 |

225201 |

68,8 |

25005 |

2,9 |

171283 |

19,9 |

|

Оборотные активы |

33850 |

53.9 |

56252 |

51,1 |

101919 |

31,2 |

22402 |

-2,9 |

45667 |

-19,9 |

|

Итого активов: |

62763 |

100,0 |

110170 |

100.0 |

327120 |

100.0 |

47407 |

0,0 |

216950 |

0,0 |

Из табл. 2 видно, что структура активов анализируемого

предприятия за 2017 г. по сравнению 2016 г. изменилась следующим образом: на долю внеоборотных активов в 2017 г. приходится 48,9%, что на 2,9% выше, чем в 2016 г. Высокая доля внеоборотных активов в составе имущества и рост объема внеоборотных является положительной тенденцией в формировании активов, которая свидетельствует как об инвестиционной

активности, так и росте стоимости компании, а так же укрепляет финансовую

устойчивость. Общая валюта баланса за 2017 год выросла на 47407 тыс. рублей. Рост валюты баланса является положительной тенденцией, которая

свидетельствует о расширении хозяйственного оборота предприятия.

Из таблицы 2 видно, что структура активов анализируемого

предприятия за 2018 г. по сравнению с 2017 г. так же изменилась: в структуре активов предприятия в 2018 году преобладают внеоборотные активы: их доля составила 68,8 %, она по сравнению с 2017 г. выросла на 19,9%.

Рост объема внеоборотных активов является положительной

тенденцией, которая свидетельствует об увеличении инвестиционной

активности компании и росте ее стоимости.

Особое внимание при проведении анализа финансово-хозяйственной

деятельности ООО «Сигур» необходимо уделить изменению состава и

динамики оборотных активов как наиболее мобильной части капитала (табл. 3).

Таблица 3

Анализ динамики и состава оборотных активов ООО «Сигур»

за 2016 -2018 гг.

|

Вид средств |

Наличие средств, тыс. руб. |

Структура средств |

||||||||

|

2016 |

2017 |

2018 |

Изм. 2017 к 2016 |

Изм. 2018 к 2017 |

2016 |

2017 |

2018 |

Изм. |

Изм. 2018 к 2017 |

|

|

Запасы |

12065 |

28362 |

43484 |

16297 |

15122 |

35.6 |

50,4 |

42,7 |

14,8 |

-7,8 |

|

НДС |

2391 |

1030 |

1002 |

-1361 |

-28 |

7Д |

1.8 |

1.0 |

-5,2 |

-0.8 |

|

Дебиторская задолженность |

18395 |

24444 |

52423 |

6049 |

27979 |

54,3 |

43,5 |

51,4 |

-10,9 |

8,0 |

|

Денежные средства |

976 |

2196 |

4491 |

1220 |

2295 |

2.9 |

3,9 |

4,4 |

1,0 |

0,5 |

|

Финансовые вложения |

7 |

182 |

175 |

-182 |

0,0 |

0,3 |

0,0 |

0,3 |

-0,3 |

|

|

Прочие активы |

16 |

38 |

519 |

12 |

-38 |

481 |

- |

ОД |

- |

- |

|

Итого: |

33850 |

56252 |

101919 |

22402 |

45667 |

100 |

100 |

100 |

0,0 |

-0,5 |

Как видно из таблицы 3, в составе оборотных активов ООО «Сигур» за

2017 г. произошли следующие изменения.

Всего оборотные активы в 2017 году по сравнению с 2016 г. выросли на 22402 тыс. рублей, в составе преобладают низко и средне ликвидные

оборотные активы, что может отрицательно влиять на оборачиваемость

оборотных средств, а так же на абсолютную и быструю платежеспособность.

В составе оборотных активов ООО «Сигур» за 2018 г. произошли

следующие изменения.

Всего оборотные активы в 2018 году по сравнению с 2017 г. выросли на 45667 тыс. рублей, в их составе преобладают низко и средне ликвидные

оборотные активы, что может отрицательно влиять на оборачиваемость

оборотных средств, а так же на абсолютную и быструю платежеспособность.

Как видно из приведенного анализа, структурные изменения

оборотного капитала за 2016-2018 гг. носят в основном отрицательный

характер: растет объем оборотных средств, высока доля низколиквидных

оборотных активов.

Анализ оборачиваемости оборотных средств рассмотрим на основе

данных, приведенных в табл. 4.

B соответствии с данными таблицы 4 можно сделать выводы о том, что

за 2017 г. оборачиваемость оборотных средств ООО «Сигур» существенно

снизилась: продолжительность оборота в днях выросла на 11,36 дня,

количество оборотов в отчетном периоде снизилось на 0,39 оборота.

Так же в 2017 г. по сравнению с 2014 г. снизилась оборачиваемость

запасов и дебиторской задолженности. Данные тенденции свидетельствуют о

снижении эффективности использования оборотных средств в 2016-2017 гг.

На основании данных, приведенных в таблице 4 можно сделать

следующие выводы: по состоянию на 1.01.2019 года по сравнению с

данными на 01.01.2018 г. оборачиваемость оборотных средств ООО «Сигур»

ускорилась на 3,57 дня.

Таблица 4

Оборачиваемость оборотных средств ООО «Сигур» за 2016- 2018 гг.

|

Наименование показателя |

2016 |

2017 |

2018 |

Изменение 2017-2016 |

Изменение 2018-2017 |

|

1 .Выручка от реализации, тыс. руб. |

126467 |

188003 |

352313 |

61536 |

164310 |

|

2. Количество дней отчетного |

360 |

360 |

360 |

0 |

0 |

|

3. Средний остаток оборотных |

33850 |

56252 |

101919 |

22402 |

45667 |

|

4. Продолжительность оборота в |

96,36 |

107,71 |

104,14 |

11,36 |

-3,57 |

|

5.Количество оборотов за |

3,74 |

3,34 |

3,46 |

-0,39 |

0,11 |

|

6. Средний остаток запасов тыс. руб. |

12065 |

28362 |

43484 |

16297 |

15122 |

|

7. Продолжительность оборота |

34,34 |

54,31 |

44,43 |

19,97 |

-9,88 |

|

8. Количество оборотов запасов в |

10,48 |

6,63 |

8,10 |

-3,85 |

1,47 |

|

9. Средний остаток дебиторской |

18395 |

24444 |

52423 |

6049 |

27979 |

|

10. Продолжительность оборота |

52,36 |

46,81 |

53,57 |

-5,56 |

6,76 |

|

11. Количество оборотов |

6,88 |

7,69 |

6,72 |

0,82 |

-0,97 |

Это привело за 2018 год к росту количества

оборотов, которые совершили оборотные средства предприятия, на 0,11

оборота. Это является положительной тенденцией, так как свидетельствует о

росте эффективности использования оборотных средств ООО «Сигур».

Так же в 2018 г. увеличилась оборачиваемость запасов, но снизилась

оборачиваемость дебиторской задолженности, которые составляют основную

часть оборотных активов ООО «Сигур».

Изменение скорости оборота оборотных средств в 2018 г. было

достигнуто в результате взаимодействия двух факторов:

- увеличения объема выручки на 164310 тыс. руб.

- роста среднего остатка оборотных средств на 45667 тыс. руб.

На основании данных таблицы 4 можно определить сумму средств,

которая была дополнительно сэкономлена в результате ускорения оборота и

роста количества оборотов в анализируемом периоде.

Э= ТОф/ Д *  Поб (3)

Поб (3)

где ТОф- фактический объем ;

Д - количество отчетного периода;

Поб- продолжительности оборота.

Поб- продолжительности оборота.

Сумма дополнительно сэкономленных средств в ООО «Сигур» в

результате ускорения оборота и роста количества оборотов по состоянию на

1.01.2017 года составит:

Э= 352313/360* - 3493,8 тыс. руб.

На основании проведенного расчета можно сделать выводы о том, что

в результате ускорения оборота и роста количества оборотов по состоянию

на 01.01.2019 г. на 3,57 дня сумма дополнительно сэкономленных средств

составила 3493,8 тыс. руб.

В составе оборотных активов ООО «Сигур» наибольший удельный вес

занимают запасы и дебиторская задолженность, поэтому оборачиваемости

данных оборотных активов будет уделено особое внимание.

По состоянию на 01.01.2019 года по сравнению с данными на 01.01.2018 г. оборачиваемость запасов ООО «Сигур» выросла на 9,88 дня. Это привело за 2018 год к росту количества оборотов, которые совершили запасы предприятия на 1,47 оборотов. Это является положительной тенденцией, так как свидетельствует о росте эффективности использования запасов ООО «Сигур» в 2018 г.

По состоянию на 01.01.2019 года по сравнению с данными на 01.01.2019 г. оборачиваемость дебиторской задолженности ООО «Сигур» снизилась на 6,76 дня. Это привело за 2018 год к снижению количества оборотов, которые совершила дебиторская задолженность предприятия на 0,97 оборота. Это является отрицательной тенденцией, так как свидетельствует о снижении эффективности использования дебиторской ООО «Сигур».

Расчет показателей эффективности использования оборотных средств,

в ООО «Сигур» проведем в табл. 5.

В соответствии с данными таблицы 5 можно сделать выводы о том, что

за 2016-2017 г. эффективность использования оборотных средств снизилась:

на фоне роста выручки от реализации и роста прибыли отчетного периода

коэффициент оборачиваемости оборотных средств снизился на 0,39 п.п.,

коэффициент загрузки средств в обороте вырос на 0,03 п.п.

Таблица 5

Расчет показателей эффективности использования оборотных средств

ООО «Сигур» за 2016 -2018 гг.

|

Наименование показателя |

2016 |

2017 |

2018 |

Изменение 2017-2016 |

Изменение 2018-2017 |

|

1. Выручка от реализации, тыс. руб. |

126467 |

188003 |

352313 |

61536 |

164310 |

|

2. Количество дней отчетного периода, |

360 |

360 |

360 |

- |

- |

|

3. Средний остаток оборотных средств, тыс. руб. |

33850 |

56252 |

101919 |

22402 |

45667 |

|

4. Прибыль отчетного периода, |

6582 |

14510 |

59540 |

7928 |

45030 |

|

5. Коэффициент оборачиваемости |

3,74 |

3,34 |

3,46 |

-0,39 |

0,11 |

|

6. Коэффициент загрузки средств в |

0,27 |

0,30 |

0,29 |

0,03 |

-0,01 |

|

7. Рентабельность оборотных средств % |

19,44 |

25,79 |

58,42 |

6,35 |

32,62 |

|

8. Средний остаток запасов, тыс. руб. |

12065 |

28362 |

43484 |

16297 |

15122 |

|

9. Прибыль на 1 рубль запасов, % |

54.55 |

51.16 |

136.92 |

-3.39 |

85.76 |

|

10. Средний остаток дебиторской |

18395 |

24444 |

52423 |

6049 |

27979 |

|

11. Коэффициент оборачиваемости |

6,88 |

7,69 |

6,72 |

0,82 |

-0,97 |

|

12. Коэффициент объема средств |

0,15 |

0,13 |

0,15 |

-0,02 |

0,02 |

|

13. Рентабельность дебиторской |

35,78 |

59,36 |

113,58 |

23,58 |

54,22 |

Тем не менее, рентабельность оборотных средств выросла на 6.35 п.п.

Данные расчеты свидетельствуют о том, что в организации объем оборотных

средств растет более быстрыми темпами, чем объем выручки от реализации,

то есть для достижения результатов по объему продаж в 2017 г. можно было

бы обойтись меньшим количеством оборотных средств. Рост уровня

рентабельности обеспечен высокими темпами роста прибыли. Таким

образом, нужно отметить, что ООО «Сигур» в 2017 г. могло добиться

аналогичных результатов с меньшим количеством оборотных средств.

На основании данных таблицы 5 можно сделать выводы о том, что по

состоянию на 01.01.2019 года по сравнению с данными на 01.01.2018 г.

коэффициент оборота оборотных средств вырос на 0,11 п.п. коэффициент

загрузки средств в обороте снизится на 0,01 п.п. рентабельность оборотных

средств выросла на 32,62 п.п. Это является положительной тенденцией,

свидетельствующей о росте эффективности использования оборотных

средств по состоянию на 01.01.2019 г.

Анализ эффективности использования запасов выявит следующие

тенденции:

- увеличение материалоотдачи в 2018 г. составило 1,47 п.п.;

- снижение материалоемкости составило 0,01 п.п.;

- увеличение прибыли на 1 рубль запасов составило 85,76 п.п.

Динамика вышеуказанных показателей свидетельствует о росте

эффективности использования запасов в ООО «Сигур» в 2018 г.

Анализ эффективности использования дебиторской задолженности

выявит следующие тенденции:

- снижение оборачиваемости дебиторской задолженности в 2018

г. составило 0,97 п.п.;

-увеличение объема средств дебиторской задолженности в обороте

составило 0,02 п.п.;

- увеличение рентабельности дебиторской задолженности составило

5422 п.п.

Динамика вышеуказанных показателей свидетельствует о снижении

эффективности использования дебиторской задолженности в ООО «Сигур»

в 2018 г.

На основании проведенного анализа эффективности использования

оборотных средств можно сделать о том, что в ООО «Сигур» в целом

оборотные средства за 2018 г. используются эффективно.

В приложении 4 рассмотрены показатели эффективности

использования оборотных средств ООО «Сигур» и влияние на изменение их

оборачиваемости объемов реализации и среднего остатка оборотных средств.

На основании данных приведенных в приложении 4 можно сделать

выводы о том, что на общую оборачиваемость оборотных средств повлияли

следующие факторы:

-изменение однодневного оборота привело к ускорению оборачиваемости

оборотных средств по предприятию на 31,54 дня;

- изменение среднего запаса привело к замедлению оборачиваемости на

42,92 дня.

Общее замедление оборачиваемости оборотных средств по предприятию

составило 11,36 дня.

В приложении 5 рассмотрены показатели эффективности

использования оборотных средств ООО «Сигур» и влияние на изменение их

оборачиваемости объемов реализации и среднего остатка оборотных средств

за 2017-2018 гг.

На основании данных приведенных в приложении 5 можно сделать

выводы о том, что на общую оборачиваемость оборотных средств повлияли

следующие факторы:

-изменение однодневного оборота привело к ускорению оборачиваемости

оборотных средств по предприятию на 5024 дня;

- изменение среднего запаса привело к замедлению оборачиваемости на

46,66 дня.

Общее ускорение оборачиваемости оборотных средств по предприятию за 2018 г. составило 3,57 дня.

На основании изложенного во второй части исследования можно сделать выводы о том, что ООО «Сигур» нуждается в разработке мероприятий, направленных на более эффективное использование оборотных средств и повышение прибыльности производственного процесса.

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ МЕХАНИЗМА УПРАВЛЕНИЯ ЗАПАСАМИ ООО «СИГУР»

3.1 Основные направления совершенствования механизма управления запасами в ООО «Сигур»

В процессе проведенного исследования было установлено, что для

предприятия необходимо разработать и внедрить мероприятия,

направленные на повышение эффективности управления запасами

В ООО «Сигур» на долю запасов в составе оборотных активов

приходится в 2016-2018 гг. около 50% от всего их объема, кроме того доля

оборотного капитала в общей валюте баланса ООО «Сигур» составляет

основную часть.

Для того, чтобы повысить эффективность управления запасами ООО

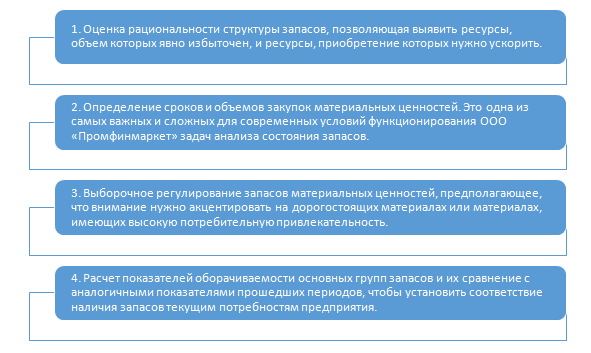

«Сигур» необходимо выполнить следующие мероприятия (рис. 1).

Рис. 1. Перечень мероприятий для повышения эффективности управления запасами

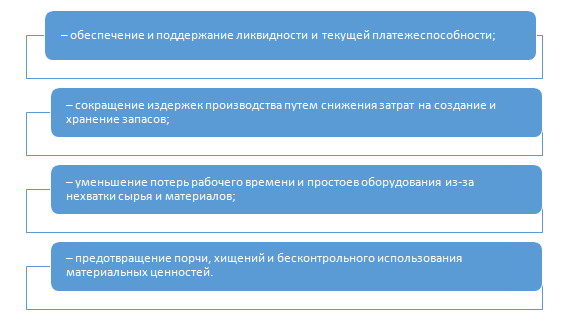

В целях контроля и анализа состояния запасов ООО «Сигур» необходимо проводить мероприятия, обозначенные на рис. 2.

Рис. 2. Перечень мероприятий, необходимых для обеспечения контроля и анализа за состоянием запасов

Для ускорения оборачиваемости оборотных средств ООО «Сигур»

необходимо уменьшать время их пребывания и в сфере производства, и в

сфере обращения.

В процессе проведенного исследования было установлено, что на

протяжении 2016-2018 года растет остаток оборотных средств, вместе с тем

только в 2018 году оборотные средства использовались достаточно

эффективно, так как вместе с рентабельностью оборотных активов росла и их

оборачиваемость, кроме дебиторской задолженности. Поэтому для того,

чтобы в дальнейшем повышать эффективность оборотных активов ООО

«Сигур» должно определять и планировать объем текущей потребности в

финансировании оборотных средств.

Несмотря на то. что в ООО «Сигур» за 2018 г. срок обращения запасов

сократится, он все еще остается очень высоким, поэтому на предприятии необходимо сократить срок оборачиваемости производственных запасов на

основе их нормирования.

Метод ABC - способ нормирования и контроля за состоянием запасов,

заключающийся в разбиении номенклатуры N реализуемых товарно-материальных ценностей на три неравносильных подмножества A, B и С на

основании формального алгоритма (табл. 6).

Класс А - это группа запасов, на которую приходится около 10-15%

наименований единиц запаса ООО «Сигур». но она составляет 70-80% от

общей стоимости запасов.

Таблица 6

Алгоритм ABC - анализа в нормировании производственных запасов

|

Класс |

Доля в запасов |

Доля в стоимости запасов |

|

А |

10 – 15% |

70 – 80% |

|

В |

20 – 30% |

15 – 25% |

|

С |

55 – 65% |

5% |

Класс B - это группа запасов, на которую приходится около 20-30% от

общего числа наименований и 15-25% общего объема стоимости. Остальные

запасы образуют класс С и составляют 5% от годового объема затрат но

55-65% наименований от их общего числа. Для целей нормирования

выделим элементы производственных запасов А и В классов (табл. 7).

Таблица 7

Элементы производственных запасов А и В классов

|

Класс |

Производственные запасы |

Сумма затрат, тыс. |

|

А |

Кряж березовый |

20783,3 |

|

А |

Шпон лущеный |

20754.8 |

|

А |

Шпон прессованный |

30782,3 |

|

В |

Транспортерная лента СМ-2 |

1104,6 |

|

В |

Хим. состав для обработки древесины |

998,7 |

|

Итого затрат: |

74423,7 |

|

Таким образом, сумма заказа производственных запасов класса А и В

составляет 74423,7 тыс. руб. Обоснование норматива производственных

запасов позволит сократить их количество, тем самым снизить величину

иммобилизованных ресурсов организации.

3.2 Экономическая оценка предложенных мероприятий

Оптимизацию данных затрат позволяет сделать формула Уилсона, по которой рассчитывается оптимальный размер заказа:

(4)

(4)

где ЕОО (economicorderquantity) - оптимальный размер заказа;

D - годовая потребность в натуральных единицах;

О - стоимость выполнения одного заказа;

Н- стоимость хранения единицы запаса.

Таким образом, расчет оптимального размера заказа по элементам

производственных запасов класса А и В представлен в табл. 8.

Таблица 8

Расчет оптимального размера заказа по элементам производственных запасов

|

Годовая Потребность, ед. |

Стоимость выполнения одного заказа, руб. |

Стоимость |

Оптимальный размер заказа, ед. |

|

|

Кряж березовый тонн |

170 |

340000 |

50000 |

48 |

|

Шпон лущеный м3 |

240 |

280000 |

50000 |

52 |

|

Шпон прессованный м3 |

70 |

1300000 |

70000 |

16 |

|

Транспортерная лента СМ-2, м. |

700 |

210000 |

35000 |

92 |

|

Хим. состав для обработки |

450 |

3000000 |

15000 |

43 |

Определив фиксированный размер заказа, необходимо вычислить

временной период, когда следует возобновлять рассчитанное оптимальное

количество:

(5)

(5)

где ROP (reorderpoint) - объем запасов в натуральном выражении,

когда необходимо заказывать их необходимое количество;

L- число дней до получения заказа.

Расчет объема запасов в натуральном выражении представлен в

табл. 9.

Таблица 9

Объем запасов в натуральном выражении по элементам производственных запасов

|

Число дней до |

Пороговый объем запасов в |

|

|

Кряж березовый тонн |

14 |

7 |

|

Шпон лущеный м3 |

14 |

10 |

|

Шпон прессованный м3 |

14 |

3 |

|

Транспортерная лента СМ-2, м. пот |

10 |

20 |

|

Хим. состав для обработки древесины, кг |

10 |

13 |

Пороговый объем запасов показывает величину критического запаса,

когда предприятие должно возобновить заказ, чтобы не происходило

перебоев в производственном процессе.

В табл. 10 рассчитана стоимость однократного заказа

производственных запасов с применением системы поставок с

фиксированным размером заказа

Таким образом, с учетом установления научно-обоснованного

норматива наиболее дорогостоящих производственных запасов, фактический

объем производства и прибыли может быть обеспечен экономией оборотных

средств на 4969 тыс. руб. в одном обороте.

Таблица 10

Стоимость однократного заказа производственных запасов с применением системы поставок с фиксированным размером заказа

|

Производственные запасы |

Сумма затрат |

Стоимость |

Сокращение |

|

Кряж березовый тонн |

2674 |

1890 |

-784 |

|

Шпон лущеный м3 |

4567 |

2799 |

7366 |

|

Шпон прессованный м3 |

976 |

567 |

-409 |

|

Транспортерная лента СМ-2, м. |

3456 |

2134 |

-1322 |

Продолжение табл. 10

|

Производственные запасы |

Сумма затрат |

Стоимость |

Сокращение |

|

Хим. состав для обработки |

2789 |

2103 |

-686 |

|

Итого: |

14462 |

9493 |

-4969 |

Сокращение суммы средств авансированных в производственные

запасы в одном обороте на 4969 тыс. руб. с учетом скорости оборота

производственных запасов, запланированного на 2019 г., 2,9 оборота,

позволит обеспечить высвобождение оборотных средств:

Δ5С = (9493 - 14462) х 2,9 = 9938 тыс. руб.

Экономический эффект от реализации мероприятий по нормированию

оборотных средств и высвобождению средств составил 9938 тыс. руб. Таким

образом, данные рекомендации обеспечивают организации возможность

высвобождения финансовых ресурсов, что положительно скажется на

платежеспособности ООО «Сигур».

ЗАКЛЮЧЕНИЕ

Запасы представляют собой один из важнейших факторов обеспечения

постоянства и непрерывности воспроизводства.

К производственным запасам (сырью, материалам, покупным

полуфабрикатам, комплектующим изделиям, конструкциям, деталям,

топливу и др.) относятся предметы, на которые направляется труд человека

для получения готового продукта (выполнения работ, оказания услуг).

Производственные запасы являются основную часть оборотных

средств субъекта хозяйствования. От ускорения их оборачиваемости зависит

сколько продукции будет произведено на каждый инвестированный в

производство рубль оборотных средств. При высвобождении оборотных

средств, они направляются преимущественно на расширение объема

производства субъекта хозяйствования, что сокращает или исключает

привлечение дополнительных источников финансирования.

Ключевой целью управления запасами является достижения

удовлетворительного уровня обслуживания покупателей, с одновременным

удержанием расходов на поддержание необходимого уровня запасов в

оптимальных пределах. Учитывая данную точку зрения на формирование

запасов менеджер должен формировать сбалансированный уровень

материальных запасов для осуществления производственного процесса. При

этом он решает два основных вопроса: соблюдение сроков и объемов заказов

(т.е. в какое время и какое количество заказывать).

Основными принципами организации производственных запасов в

современных условиях развития производства стали:

- нормирование, позволяющее с экономической точки зрения

обосновать оптимальный размер запасов, тем самым обеспечив успешное

осуществления ими своих функций;

- строго по целевое назначение использования производственных

запасов;

- создание условий для сохранности, оптимального использования и

роста оборачиваемости производственных запасов.

В странах с развитыми рыночными отношениями наиболее широкое

применение среди систем контроля за движением запасов получили АВС-

анализ, XYZ-анализ и логистика.

ABC-анализ в современных условиях является необходимым

инструментом, который используется на предприятиях для

формирования приоритетных моментов в области задач, связанных с

управлением процессов, материалов, поставщиков, групп продуктов,

рынков сбыта, категорий клиентов.

Анализ основных экономических показателей позволил сделать

выводы о том, что ООО «Сигур» на протяжении 2016-2018 гг. было

прибыльным предприятием, но более эффективно работало в 2018 г., так

как была получена большая по сравнению с 2016-2017 гг. прибыль до

налогообложения и чистая прибыть, при росте объемов реализации, валовой

прибыли., при этом в 2018 г. организации удалось существенно снизить

убытки от финансовой деятельности.

В процессе изучения оборачиваемости оборотных средств было

установлено, что по состоянию на 01.01.2019 года по сравнению с данными на 01.01.2018 г. оборачиваемость оборотных средств ООО «Сигур» ускорилась на 3,57 дня. Это привело за 2018 год к росту количества оборотов, которые совершили оборотные средства предприятия, на 0,11 оборота. Это является положительной тенденцией, так как свидетельствует о росте эффективности использования оборотных средств ООО «Сигур».

Сумма дополнительно сэкономленных средств в ООО «Сигур» в

результате ускорения оборота н роста количества оборотов по состоянию на

01.01.2018 года составит 3948,3 тыс. рублей.

На общую оборачиваемость оборотных средств в 2018 г. повлияли

следующие факторы:

- изменение однодневного оборота привело к ускорению оборачиваемости

оборотных средств по предприятию на 50,24 дня;

- изменение среднего запаса привело к замедлению оборачиваемости на 46,66 дня.

Общее ускорение оборачиваемости оборотных средств по предприятию за 2018 г. составило 3,57 дня.

На основании изложенного во второй части исследования можно сделать выводы о том, что ООО «Сигур» нуждается в разработке мероприятий, направленных на более эффективное использование запасов и повышение прибыльности производственного процесса.

По результатам проведенного исследования эффективности

использования запасов в 3 главе были разработаны мероприятия, направленные на ее повышение.

Несмотря на то, что в ООО «Сигур» за 2018 г. срок обращения запасов

сократился, он все еще остается очень высоким, поэтому на предприятии

необходимо сократить срок оборачиваемости производственных запасов на

основе их нормирования.

Метод ABC - способ нормирования и контроля за состоянием запасов,

заключающийся в разбиении номенклатуры N реализуемых товарно-материальных ценностей на три неравносильных подмножества А, В и С на

основании формального алгоритма

С учетом установления научно-обоснованного норматива наиболее

дорогостоящих производственных запасов, фактический объем производства

и прибыли может быть обеспечен экономней оборотных средств на 4969 тыс.

руб. в одном обороте.

Экономический эффект от реализации мероприятий по нормированию

запасов и высвобождению средств составил 9938 тыс. руб. Таким образом,

данные рекомендации обеспечивают организации возможность

высвобождения финансовых ресурсов, что положительно скажется на

платежеспособности ООО «Сигур».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Законодательные акты

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.07.2018)// Собрание законодательства Российской Федерации, 1994, N 32, ст. 3301; 2011, N 15, ст. 2038; 2013, N 19, ст. 2327

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2017) // Собрание законодательства Российской Федерации, 2017, N 22, ст. 3092; N 49, ст. 6844

Источники на русском языке

- Аникин, Б.А. Логистика / Б.А. Аникин. – М.: Проспект, 2013. – 406 с.

- Бунеева Р.И. Коммерческая деятельность: организация и управление: учебник.- Ростов-на-Дону: Феникс -2016 .-350с.

- Виноградова С.Н. Коммерческая деятельность. Минск. Вышейшая школа-2017.- 288с.

- Гаджинский, А. М. Логистика: учебник для высших учебных заведений по направлению подготовки "Экономика" / А. М. Гаджинский. – Москва: Дашков и Кº, 2013. – 420 с.

- Дашков Л.П. Организация и управление коммерческой деятельностью. Учебник.- Москва - Дашков и Ко-2016 г.- 688с.

- Ефимова С.А. Управление сбытом, или как увеличить объем продаж. Москва. Издательство Альфа-пресс, 2016. – 208 с.

- Киселева Е.А. Организация коммерческой деятельности по отраслям и сферам применения. – Москва - Вузовский учебник- 2017 г.- 192 с.

- Коммерческая деятельность: учебник для бакалавров / Синяева И. М., Романенкова О. Н., Земляк С. В., Синяев В. В.- М.: Издательство Юрайт, 2017.- 506 с.

- Курочкин, Д. В. Логистика: [транспортная, закупочная, производственная, распределительная, складирования, информационная]: курс лекций / Д. В. Курочкин. – Минск: ФУАинформ, 2017. – 268 с.

- Логистика: тренинг и практикум: учебное пособие / Государственный университет управления. – Москва: Проспект, 2014. – 442 с.

- Логистика: интеграция и оптимизация логистических бизнес–процессов в целях поставок / В. В. Дыбская [и др.]. – Москва: Эксмо, 2014. – 939 с.

- Логистика снабжения: учебник / В. И. Сергеев, И. П. Эльяшевич. – Москва: Юрайт, 2018. – 522 с.

- Логистика: учебное пособие для студентов учреждений высшего образования по экономическим специальностям / [В. И. Маргунова и др.]. – Минск: Вышэйшая школа, 2013. – 507 с.

- Логистика производства: теория и практика: учебник / В. А. Волочиенко, Р. В. Серышев. – Москва: Юрайт, 2014. – 454 с.

- Логистика и управление цепями поставок: учебник / [В. В. Щербаков и др.]. – Москва: Юрайт, 2016. – 581 с.

- Логистика и управление цепями поставок: практическое пособие / Д. В. Курочкин. – Минск: Альфа-книга, 2017. – 783 с.

- Логистика складирования: учебник: по специальности 080506 "Логистика и управление цепями поставок" / В. В. Дыбская. – Москва: Инфра-М, 2016. – 557 с.

- Мельников, В.П. Логистика / В.П. Мельников, А.Г. Схирладзе, А.К. Антонюк. - М.: Юрайт, 2014. - 288 с.

- Памбухчиянц О.В. Организация коммерческой деятельности. Учебник для образовательных учреждений СПО. - Москва -Дашков и К° 2017-272 с.

- Памбухчиянц О.В. Основы коммерческой деятельности. Учебник для СПО М: Дащков и Ко-2017. -284 с.

- Панкратов Ф.Г. Солдатов Н.Ф. Коммерческая деятельность: Учебник - М: Дащков и Ко-2016. -500с.

- Транспортная логистика: учебно-методическое пособие: [для вузов] / Р. Б. Ивуть, Т. Р. Кисель. – Минск: БНТУ, 2017. – 377 с.

- Тяпухин, А.П. Логистика: учебник для бакалавров / А. П. Тяпухин. – Москва: Юрайт, 2013. – 568 с.

Электронные ресурсы

- http://logirus.ru/

- http://www.logistics-gr.com/

- http://logist.fm/

Приложение 1

Производственная структура ООО «Сигур»

Генеральный директор

Зам. директора по коммерческим опросам

Зам. Директора по производственным вопросам

Финансовый директор

Зам. директора по общим вопросам

Служба снабжения

Отдел маркетинга и сбыта

Производственные подразделения: цеха, транспортный участок

Юридическая служба, кадровая служба,

общий отдел

Финансовая служба, Служба Главного бухгалтера;

Планово-экономический

отдел

Приложение 2

Продолжение приложения 2

Приложение 3

Продолжение приложения 3

Приложение 4

Расчет показателей для факторного анализа оборачиваемости оборотных средств за 2016-2017 гг. в ООО «Сигур»

|

Наименование оборотного актива |

Средний остаток оборотных активов |

Однодневный оборот |

Оборачиваемость дни |

Изменение оборачиваемости дни |

||||||

|

2016г. |

2017г. |

2016г. |

2017г. |

2016г. |

При ср. остатке 2016г. на объем реализации 2017г. |

2017г. |

Общее |

В том числе за счет |

||

|

Объема реализации |

Среднего остатка |

|||||||||

|

Запасы |

12065 |

28362 |

10,48 |

6,63 |

34,34 |

23,10 |

54,31 |

19,97 |

-11,24 |

31,21 |

|

Налоги по приобретенным активам |

2391 |

1030 |

52,89 |

182,53 |

6,81 |

4,58 |

1,97 |

-4,83 |

-2,23 |

-2,61 |

|

Дебиторская задолженность |

19395 |

24444 |

6,52 |

7,69 |

55,21 |

37,14 |

46,81 |

-8,40 |

-18,07 |

9,67 |

|

Расчеты с учредителями |

- |

22 |

- |

8545,59 |

- |

- |

0,04 |

0,04 |

- |

- |

|

Денежные средства |

976 |

2196 |

129,58 |

85,61 |

2,78 |

1,87 |

4,21 |

1,43 |

-0,91 |

2,34 |

|

Финансовые вложения |

7 |

182 |

18066,71 |

1032,98 |

0,02 |

0,01 |

0,35 |

0,33 |

-0,01 |

0,34 |

|

Прочие |

16 |

16 |

7904,19 |

11750,19 |

0,05 |

0,03 |

0,03 |

-0,01 |

-0,01 |

0,00 |

|

ИТОГО: |

33850 |

56252 |

3,74 |

3,34 |

96,36 |

64,82 |

107,71 |

11,36 |

-31,54 |

42,90 |

Приложение 5

Расчет показателей для факторного анализа оборачиваемости оборотных средств за 2017-2018 г. в ООО «Сигур»

|

Наименование оборотного актива |

Средний остаток оборотных активов |

Однодневный оборот |

Оборачиваемость дни |

Изменение оборачиваемости дни |

||||||

|

2017г. |

2018г. |

2017г. |

2018г. |

2017г. |

При ср. остатке 2017г. на объем реализации 2018г. |

2018г. |

Общее |

В том числе за счет |

||

|

Объема реализации |

Среднего остатка |

|||||||||

|

Запасы |

28362 |

43484 |

6,63 |

8,10 |

54,31 |

28,98 |

44,43 |

-9,88 |

-25,33 |

15,45 |

|

Налоги по приобретенным активам |

1030 |

1002 |

182,53 |

351,61 |

1,97 |

1,05 |

1,02 |

-0,95 |

-0,92 |

-0,03 |

|

Дебиторская задолженность |

24444 |

52423 |

7,69 |

6,72 |

46,81 |

24,98 |

53,57 |

6,76 |

-21,83 |

28,59 |

|

Расчеты с учредителями |

22 |

- |

8545,59 |

- |

0,04 |

0,02 |

- |

-0,04 |

-0,02 |

-0,02 |

|

Денежные средства |

2196 |

4491 |

85,61 |

78,45 |

4,21 |

2,24 |

4,59 |

0,38 |

-1,96 |

2,35 |

|

Финансовые вложения |

182 |

- |

1032,98 |

- |

0,35 |

0,19 |

- |

-0,35 |

-0,16 |

-0,19 |

|

Прочие |

28362 |

43484 |

6,63 |

8,10 |

54,31 |

28,98 |

44,43 |

-9,88 |

-25,33 |

15,45 |

|

ИТОГО: |

1030 |

1002 |

182,53 |

351,61 |

1,97 |

1,05 |

1,02 |

-0,95 |

-0,92 |

-0,03 |

-

Коммерческая деятельность: учебник для бакалавров / Синяева И. М., Романенкова О. Н., Земляк С. В., Синяев В. В.- М.: Издательство Юрайт, 2016. - 506 с. ↑

-

Логистика снабжения: учебник / В. И. Сергеев, И. П. Эльяшевич. – Москва: Юрайт, 2014. – 522 с. ↑

-

Логистика: тренинг и практикум: учебное пособие / Государственный университет управления. – Москва: Проспект, 2014. – 442 с. ↑

-

Логистика: учебное пособие для студентов учреждений высшего образования по экономическим специальностям / [В. И. Маргунова и др.]. – Минск: Вышэйшая школа, 2013. – 507 с. ↑

-

Киселева Е.А. Организация коммерческой деятельности по отраслям и сферам применения. – Москва - Вузовский учебник- 2016 г.- 192 с. ↑

-

Киселева Е.А. Организация коммерческой деятельности по отраслям и сферам применения. – Москва - Вузовский учебник- 2016 г.- 192 с. ↑

-

Логистика снабжения: учебник / В. И. Сергеев, И. П. Эльяшевич. – Москва: Юрайт, 2014. – 522 с. ↑

-

Логистика снабжения: учебник / В. И. Сергеев, И. П. Эльяшевич. – Москва: Юрайт, 2014. – 522 с. ↑

-

Логистика и управление цепями поставок: практическое пособие / Д. В. Курочкин. – Минск: Альфа-книга, 2016. – 783 с. ↑

-

Логистика: учебное пособие для студентов учреждений высшего образования по экономическим специальностям / [В. И. Маргунова и др.]. – Минск: Вышэйшая школа, 2013. – 507 с. ↑

-

Логистика производства: теория и практика: учебник / В. А. Волочиенко, Р. В. Серышев. – Москва: Юрайт, 2014. – 454 с. ↑

- Разработка регламента выполнения процесса «Контроль поставок товара» (Понятие базы данных)

- Хранение данных и работа MSAccess

- Налоги как цена услуг государства (Виды налоговых проверок и их особенности )

- Управление конфликтами в проектной среде (Способы и методы предотвращения конфликтов)

- Кадровая стратегия в системе стратегического управления организацией (Кадровая политика ООО «Автолоцман»)

- Сравнительный анализ теорий конкуренции (Методы оценки конкуренции)

- Ценовые войны в теории и на практике (Проблемы и методы борьбы с ценовыми войнами)

- Принципы построения налоговых систем развитых стран (Налоговая система США )

- Управление финансами и пути его совершенствования в РФ (Субъекты управления)

- Цель и задачи налогового учета (Специфические расходы банка, учитываемые при налогообложении прибыли)

- Человеческий фактор в управлении организацией (Анализ управления персоналом)

- Корпоративная культура в организации (Теоретические долгосрочной основы влияния внимание)