Управление рисками в денежных потоках (Сущность финансового риска)

Содержание:

Введение

Основным показателем оценки эффективности работы компании традиционно является прибыль. Однако помимо неё существуют и другие индикаторы деятельности предприятия, по которым можно оценивать его перспективы.

Одним из основных можно назвать активно используемый в Европе показатель денежного потока. Его значение позволяет получать информацию о реальных средствах, доступных предприятию, которые нередко могут существенно отличаться от цифр, указанных в балансе (в МСФО – Balance Sheet) и отчёте о финансовых результатах (Income Statement).

Денежный поток - cashflow - один из важнейших на сегодня экономических терминов, который используется для финансового анализа работы любого предприятия, независимо от его величины. Несмотря на то, что появился он не так давно, на данный момент его анализ и планирование проводят все компании.

В экономической теории предполагается, что человек, способный рационально принимать решения исходя из принципа наибольшей выгоды, всегда имеет, основанные на тех или иных соображениях, представления о степени рискованности той или иной альтернативы. Эти представления основываются на степени уверенности индивида (субъективных вероятностях) в наступлении различных последствий решений.

Для понимания природы риска важное значение имеет связь между риском и прибылью (доходом). Менеджмент проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность получения дополнительной прибыли (доходов).

Влияние рисков денежных потоков на результаты деятельности предприятия очень велико. Поэтому выделение основных рисков денежных потоков, их классификация, а также методика оценки и способы устранения и/или минимизации их влияния являются обязательными элементами системы управления денежными потоками предприятия. Это предопределяет актуальность выбранной темы для курсовой работы.

Управление рисками в денежных потоках является сложным процессом и особым механизмом, необходимым для любого предприятия, стремящегося к успешной, прибыльной и эффективной деятельности. Именно поэтому управление рисками в денежных потоках является востребованным в современном мире, что обуславливает необходимость детального изучения данной темы. Цель данной курсовой работы заключается в понятия и сущности денежного потока и его классификации, в определении термина финансового риска, категории риска денежного потока и его видов , в поиске и систематизации способов снижения рассматриваемых рисков и в его оценке. Отдельного внимания заслуживает вопрос учета валютных рисков в денежных потоках, что особенно актуально в настоящее время.

В данной курсовой работе необходимо решить такие задачи как: определить понятия таких терминов, как «денежный поток», «финансовый риск», «риск денежных потоков»; выявить способы снижения подобных рисков, рассмотреть риск через краткосрочные и долгосрочные денежные потоки, а также проанализировать валютные риски в денежных потоках.

Глава 1. Общие положения о денежных потоках

Если обращаться к этимологии термина «денежный поток», то следует отметить, что само определение денежный поток в русский язык вошло как перевод английского словосочетания Cashflow, которое дословно можно перевести как «поток наличных денег». То есть другими словами, это определённое движение финансов за конкретный промежуток времени.

Денежный поток выражает разницу между суммой поступлений и расходов. В качестве простой иллюстрации данного понятия можно привести простой математический пример, доступный всем ещё со школьной скамьи. Есть бассейн в который из трубы А в него льется вода (то есть финансовые средства), а из трубы Б - выливается. Если в бассейн влилось воды больше, то мы можем говорить о положительном денежном потоке, а если больше вылилось - об отрицательном.

Другими словами, это оборот денег предприятия, от которого напрямую зависит его финансовое благополучие. Оно, во многом, определяется тем, насколько компания может выполнять свои обязательства, в первую очередь, финансового характера. Если денег катастрофически не хватает - это свидетельствует о материальных затруднениях, которые не прибавляют оптимизма относительно ее будущего. С другой стороны, переизбыток финансовых средств может свидетельствовать о том, что компания терпит убытки, поскольку эти средства используются нерационально.

Денежный поток (Cash Flow) – это реальное движение денежных средств предприятия, как наличных, так и размещённых на счетах. При расчёте показателя учитываются как притоки, такие как прибыль, так и оттоки – любые реальные затраты. Он может рассчитывать как для компании в целом, так и для отдельного сегмента бизнеса, инвестиционного проекта или даже продукта.

Поступление [приток] денежных средств называется положительным денежным потоком, выбытие [отток] денежных средств — отрицательным денежным потоком. Разность между положительным и отрицательным денежными потоками по каждому виду деятельности или по хозяйственной деятельности организации в целом называется чистым денежным потоком. Понятие денежный поток является обобщающим и содержит в себе большое количество разнообразных видов потоков денежных средств, возникающих в процессе функционирования организации. С аналитической точки зрения определение денежных потоков является обобщенным, агрегированным, включающим в свой состав различные виды потоков, обслуживающих финансово-хозяйственную деятельность предприятия.

Понятие потока денежных средств трактуется авторами с некоторыми различиями. Авторы Современного экономического словаря Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. трактуют денежный поток как: 1) деньги, поступающие в компанию от продаж и из других источников, а также деньги, затрачиваемые компанией на закупки, оплату труда и т. д.; 2) любое движение денежных средств между участниками денежного обращения; 3) разница между доходами и издержками экономического субъекта.

По мнению американского ученого Л. А. Бернстайна, «сам по себе не имеющий соответствующего толкования термин «потоки денежных средств» (в его буквальном понимании) лишен смысла». Компания может испытывать приток денежных средств (то есть денежные поступления), и она может испытывать отток денежных средств (то есть денежные выплаты). Более того, эти денежные притоки и оттоки могут относиться к различным видам деятельности — производственной, финансовой или инвестиционной. Можно определить различие между притоками и оттоками денежных средств для каждого из этих видов деятельности, а также для всех видов деятельности предприятия в совокупности. Эти различия лучше всего отнести к чистым притокам или чистым оттокам денежных средств. Таким образом, чистый приток денежных средств будет соответствовать увеличению остатков денежных средств за данный период, тогда как чистый отток будет связан с уменьшением остатков денежных средств в течение отчетного периода. Большинство же авторов, когда ссылаются на денежные потоки, подразумевают денежные средства, образовавшиеся в результате хозяйственной деятельности.

Другой американский ученый Дж. К. Ван Хорн считает, что «движение денежных средств фирмы представляет собой непрерывный процесс». Активы фирмы представляют собой чистое использование денежных средств, а пассивы — чистые источники. Объем денежных средств колеблется во времени в зависимости от объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования.

В Германии ученые трактуют эту категорию как «Cash-Flow» (поток наличности). По их мнению, Cash-Flow равен сумме годового избытка, амортизационных отчислений и взносов в пенсионный фонд. Часто из Cash-Flow вычитают запланированные выплаты дивидендов, чтобы перейти от возможных объемов внутреннего финансирования к фактическим. Амортизационные отчисления и взносы в пенсионный фонд сокращают возможности внутреннего финансирования, хотя они происходят без соответствующего оттока денежных средств. В действительности эти средства находятся в распоряжении предприятия и могут быть использованы для финансирования. Следовательно, Cash-Flow может во много раз превосходить годовой избыток. Cash-Flow отражает фактические объемы внутреннего финансирования. С помощью Cash-Flow предприятие может определить свою сегодняшнюю и будущую потребность в капитале.

В России категория «денежные потоки» приобретает важное значение. Об этом говорит то, что еще с 1995г. в состав бухгалтерской отчетности была введена дополнительная форма № 4 «Отчет о движении денежных средств», которая поясняет изменения, произошедшие с денежными средствами. Она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства. Российские ученые понимают под потоком денежных средств разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени; они сопоставляют его с прибылью.

Таким образом, можно рассматривать денежный поток как характеристику объема формирования финансовых ресурсов за счет внутренних и внешних источников, представляющую собой денежную массу, циркулирующую в организации в течение определенного периода с целью получения прибыли, обеспечения ее жизнеспособности и повышения благосостояния собственников.

При анализе денежного потока можно получить немало ценной информации, о том, как именно происходит движение финансовых средств. Особенно это актуально для тех денег, которые не учитывают при определении прибыли, например, инвестиционные расходы, банковские вклады, налоги, погашение кредитных обязательств и т.д. Вот поэтому важно знать классификацию денежных потоков, которых существует несколько в зависимости от того, по какому признаку ее проводят. Итак, денежные потоки классифицируют:

По масштабу хозяйственных процессов:

- Поток, охватывающий все предприятие и включающий в себя все его доходы и расходы;

- Потоки структурных подразделений;

- По хозяйственным операциям - это самый первый объект контроля движения финансовых средств.

По виду хозяйственной деятельности:

- Денежные потоки операционной деятельности - связаны с оплатой товаров и услуг поставщиков и других подрядчиков, связанных с производством. К ним можно отнести заработную плату персоналу и налоговые отчисления. Доходную статью потока составляют доход от продажи товара и поступления от налоговых органов в случае перерасчета обязательных платежей;

- Денежные потоки инвестиционной деятельности - это поступления и платежи, связанных с инвестированием, продажей нематериальных активов, излишних основных фондов, операций с содержимым инвестиционного портфеля и подобными операциями;

- Денежные потоки финансовой деятельности - поток, связанный с привлечением кредитов и займов на развитие, расширением акционерного капитала, а также выплатой процентов и дивидендов акционерам.

По направленности:

- Положительный - это суммарный приток всех поступлений организации от всех видов деятельности;

- Отрицательный - сумма всех выплат предприятия за исследуемый отрезок времени.

По способу расчета объема:

- Валовой - показывает все положительные и отрицательные потоки;

- Чистый - разница между поступлениями и расходами.

По уровню достаточности:

- Дефицитный поток - когда доходы предприятия ниже его реальных нужд;

- Избыточный или профицитный - сумма поступающих средств больше, чем потребности предприятия.

По способу оценки во времени:

- Настоящие - денежный поток в настоящем времени;

- Будущие - потоки планируемые, то есть относящиеся к будущему времени.

По непрерывности формирования:

- Регулярный - зачастую связан с операционной деятельностью;

- Дискретный - возникает при разовых хозяйственных операциях, например, покупка лицензии, имущественных прав, разовая помощь и т.д.

По стабильности временных интервалов, в которые формируется денежный поток:

- С равномерными промежутками - аннуитет;

- С неравномерными промежутками - платежи с особым графиком выплат.

Глава 2. Управление рисками денежных потоков

Финансовая деятельность предприятия во всех ее формах сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности существенно возрастает по мере роста непредсказуемости внешней среды. Риски, сопровождающие эту деятельность, выделяются в особую группу и носят название финансовых рисков.

Финансовые риски наиболее значимы в общем портфеле предпринимательских рисков предприятия, управление которыми является важным фактором повышения и поддержания стабильности их (предприятий) финансового положения.

Возрастание степени влияния финансовых рисков на результаты финансовой деятельности предприятия связано с быстрой изменчивостью экономической ситуации в стране и конъюнктуры финансового рынка, расширением сферы финансовых отношений, появлением новых финансовых технологий и инструментов.

Однако, прежде всего, необходимо определить исходное, базисное понятие «риск», имея в виду, что это угроза, опасность возникновения ущерба в самом широком смысле слова.

В научной литературе понятие «риск» трактуется неоднозначно.

В словаре С. И. Ожегова «риск» определяется как «возможность опасности, неудачи».

В. П. Савчук, С. И. Прилипко, Е. Г. Величко утверждают, что «в общем случае под риском понимается возможность того, что произойдет некое нежелательное событие. В предпринимательской деятельности риск принято отождествлять с возможностью потери предприятием части своих ресурсов, снижением планируемых доходов или появлением дополнительных рас- ходов в результате осуществления определен- ной производственной и финансовой деятельности».

М. Г. Лапуста и Л. Г. Шаршукова на основе анализа подходов к трактовке «риска» представителей классической школы (Дж. Милля, Н. У. Сениора), неоклассиков экономической науки (А. Маршалла и А. Пигу), современных исследователей (В. Абчука, А. Альгина, Л. Растригина, Б. Райзберга) определяют риск как «опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, который рассчитан на рациональное использование ресурсов в данном виде предпринимательской деятельности <…> Риск — это угроза того, что предприниматель понесет потери в виде дополнительных расходов или получит доходы ниже тех, на которые он рассчитывал». В книге В. В. Ковалева отмечается, что «в наиболее общем виде под риском понимают вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом <…> В частности, риск может быть определен как уровень определенной финансовой потери, выражающейся: а) в возможности не достичь поставленной цели; б) неопределенности прогнозируемого результата; в) субъективности оценки прогнозируемого результата».

Влияние рисков денежных потоков на результаты деятельности предприятия очень велико. Поэтому выделение основных рисков денежных потоков, их классификация, а также методика оценки и способы устранения и/или минимизации их влияния являются обязательными элементами системы управления денежными потоками предприятия.

Риск может быть определен как вероятность того, что прогнозируемые события не произойдут (не осуществятся обещанные явные платежи, полученные денежные потоки окажутся меньше прогнозируемых).

В литературе практически не встречается определение риска денежного потока, а рассматривается понятие «финансовый риск» как вероятность возникновения потерь финансовых ресурсов.

Под риском денежных потоков мы понимаем вероятность возникновения неблагоприятных последствий в форме уменьшения входящих и увеличения исходящих денежных потоков в ситуации неопределенности условий осуществления финансовых операций, ведущих к потере финансовой независимости и угрозе банкротства.

Далее приведена таблица, содержащая в себе данные по основным рискам денежных потоков относительно различных видов деятельности:

|

Виды хозяйственной деятельности |

Риски денежных потоков |

|

Операционная деятельность |

Коммерческий риск Налоговый риск Инфляционный риск Валютный риск Риск снижения финансовой устойчивости Риск неплатежеспособности |

|

Инвестиционная деятельность |

Инвестиционный риск Инфляционный риск Риск снижения финансовой устойчивости Риск неплатежеспособности |

|

Финансовая деятельность |

Кредитный риск Процентный риск Депозитный риск Инфляционный риск |

Проведенное исследование специфики проявления рисков денежных потоков позволяет заключить следующее:

1. По операционной деятельности рисками денежных потоков являются:

Коммерческий риск - это риск коммерческой деятельности предприятия при стопроцентном собственном финансировании. В результате снижения прибыли предприятия и ухудшения его финансового положения в целом возникает угроза невыплат (или значительного снижения) дивидендов на акцию, процентов по эмитированным долговым ценным бумагам.

Налоговый риск - риск имеет ряд проявлений: вероятность введения новых видов налогов и сборов, изменение сроков и условий осуществления отдельных налоговых платежей, вероятность отмены действующих налоговых льгот. Эти изменения обязательно затронут сбалансированность денежных потоков предприятия. В современных российских условиях риск абсолютно не предсказуем.

Инфляционный риск - риск изменения денежных потоков, связанных с осуществлением производственной и сбытовой деятельности в условиях инфляции. Это риск того, что при росте инфляции, получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут.

Валютный риск выражен в форме операционного риска, связанного с торговыми операциями и денежными сделками на финансовом рынке. Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность. Он проявляется в недополучении предусмотренных денежных потоков в результате воздействия изменений обменного курса иностранной валюты на ожидаемые денежные потоки от этих операций.

Риск неплатежеспособности - риск создается снижением уровня ликвидности оборотных активов, порождающим несбалансированность входящего и исходящего денежных потоков предприятия во времени.

2. По инвестиционной деятельности рисками денежных потоков являются:

Инвестиционный риск - риск возможного возникновения денежных потерь в процессе осуществления инвестиционной деятельности предприятия. Для оценки инвестиционного риска должна учитываться инвестиционная привлекательность самого проекта, а также региона и отрасли.

Инфляционный риск - риск изменения денежных потоков, обслуживающих инвестиционные проекты, в условиях инфляции.

Риск снижения финансовой устойчивости – этот риск генерируется несовершенством структуры инвестируемого капитала (чрезмерной долей используемых заемных средств) порождающим несбалансированность положительного и отрицательного денежного потока.

Риск неплатежеспособности - генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительных и отрицательных денежных потоков по инвестиционному проекту во времени.

3. По финансовой деятельности рисками денежных потоков являются:

Кредитный риск для промышленного предприятия заключается в возможном отказе коммерческого банка предоставить или продлить кредит, что приведет к уменьшению входящих денежных потоков, необходимых в определенные моменты времени для обеспечения хозяйственного оборота денежными средствами. Это риск неизбежности предприятия выплачивать проценты по кредиту и погашать основную сумму задолженности.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают в себя следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.д.

Селективные риски – это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприниматель становится банкротом.

Процентный риск возникает вследствие колебаний процентных ставок на рынке капитала, что ведет к изменению стоимости заемного капитала или стоимости текущих будущих денежных доходов от инвестирования. Отрицательные последствия этого вида риска проявляются в эмиссионной деятельности предприятия, в его дивидендной политике, в краткосрочных финансовых вложениях.

Депозитный риск - риск возможного невозврата депозитных вкладов, он связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия.

Инфляционный риск - риск возможного обесценивания реальной стоимости капитала, а также ожидаемых денежных потоков от осуществления финансовых операций в условиях инфляции. Он носит постоянный характер, сопровождает все финансовые операции предприятия, влияет как на входящие, так и на исходящие денежные потоки.

После того, как риски денежных потоков определены и классифицированы, необходимо оценить вероятность их наступления и возможные убытки, а также разработать методы предотвращения и уменьшения потерь.

В условиях действия разнообразных внешних и внутренних факторов риска могут использоваться различные способы снижения риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых в предпринимательской деятельности методов управления риском можно разделить на 4 группы:

1. Методы уклонения от риска (отказ от ненадежных партнеров, отказ от рискованных проектов, страхование рисков, поиск гарантов) наиболее распространены в хозяйственной практике, ими пользуются лица, предпочитающие действовать наверняка.

2. Методы диверсификации рисков

(распределение ответственности между участниками проекта, диверсификация видов деятельности и зон хозяйствования, диверсификация сбыта и поставок, диверсификация инвестиций, распределение риска во времени и по этапам работы) заключаются в распределении общего риска.

3. Методы компенсации рисков

(стратегическое планирование деятельности, прогнозирование внешней обстановки, мониторинг социально-экономической и нормативно-правовой среды, создание системы резервов) связаны с созданием механизмов предупреждения опасности. Эти методы более трудоемки и требуют обширной предварительной аналитической работы для их эффективного применения.

4. Методы локализации рисков

(создание венчурных предприятий, создание специальных структурных подразделений, заключение договоров о совместной деятельности) используются в редких случаях, когда удается довольно четко идентифицировать риски и источники их возникновения. Выделив экономически наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска.

Наличие на предприятии политики управления рисками денежных потоков, основанной на использовании вышеназванных методов, является условием снижения влияния рисков на хозяйственную деятельность.

Краткосрочные и долгосрочные риски денежных потоков по финансовой деятельности связаны с риском невозможности пролонгации кредита либо привлечения источников для его погашения. Соответственно, риски краткосрочных кредитов могут реализоваться в краткосрочной перспективе, а риски долгосрочных кредитов — в долгосрочной.

Соответственно, краткосрочные кредитные ресурсы считаются более рискованными источниками, так как выплаты по ним могут привести к неплатежеспособности в течение года.

Особенно рискованным считается такой источник, как кредиторская задолженность, но он связан с денежными потоками по операционной деятельности, рассмотренными в предыдущих главах.

Заметим, что финансовые риски кредитов для заемщика существенно зависят от его кредитоспособности с точки зрения банка, т.е. способности привлекать новые кредиты. В свою очередь, эта способность зависит от имущественной достаточности заемщика, с одной стороны, и от достаточности его денежных потоков — с другой. Имущественная достаточность является категорией запаса (баланса), а достаточность денежных потоков — категорией потока. Вторая считается более важной, так как именно способность предприятия создавать положительные денежные потоки характеризует его жизнеспособность как бизнеса.

Как правило, фирма стремится поддерживать постоянный объем краткосрочных заемных ресурсов. При этом может использоваться принцип кредитной линии (аналогичный кредитной карточке физического лица), либо принцип револьверных кредитов (при этом обычно сумма и сроки кредита оговариваются в соглашении и кредит должен быть возвращен перед получением нового кредита), либо принцип разрешенного овердрафта (также аналогичный кредитной карточке, но плата за овердрафт обычно выше).

В случае кредитной линии или револьверного кредита банк обычно требует обеспечения, в качестве которого могут выступать оборотные активы предприятия (запасы, дебиторская задолженность либо ценные бумаги).

Объем краткосрочных кредитов может увеличиваться, если у предприятия сокращаются объемы запасов и дебиторской задолженности (обычно при увеличении объема производства и выручки), и уменьшаться, если они увеличиваются. Соответственно, поскольку запасы и дебиторская задолженность имеют тенденцию к сезонным колебаниям, аналогичным колебаниям подвержены и краткосрочные кредиты.

Считается, что при умеренной политике управления оборотными активами их переменная часть (изменения, связанные с сезонными колебаниями) может финансироваться за счет краткосрочных кредитов, а постоянная должна финансироваться за счет долгосрочных источников (собственного капитала и долгосрочных кредитов).

При консервативной политике управления оборотными активами как переменная, так и постоянная часть оборотных активов формируются за счет собственного капитала.

Однако в современных учебниках не всегда точно определяется, какие именно оборотные активы следует рассматривать как объект для консервативной, умеренной или рискованной политики.

В первую очередь очевидно, что в этом случае оборотные активы следует рассматривать без учета денежных средств, эквивалентов и ликвидных ценных бумаг, поскольку эти компоненты обладают высокой ликвидностью и могут быть быстро использованы для погашения долга.

Дебиторская задолженность, дисконтированная в соответствии с ее сроком погашения и с учетом возможности взыскания, также должна исключаться из рассмотрения, так как она может быть быстро обращена в денежные средства, например путем передачи в банк на факторинг[2].

Следовательно, за счет собственных и долгосрочных источников должны финансироваться, в первую очередь, запасы. Тогда условие консервативной политики обретает знакомое выражение в любой момент времени:

т.е. чистые оборотные активы больше запасов в любой момент времени.

Заметим, что то же условие, выполняющееся в среднем за какой- то период, является признаком высокой финансовой устойчивости

В области долгосрочных кредитов политика зависит от инвестиционной политики предприятия25. Если инвестиционная политика предусматривает увеличение основных средств, то логично было бы предусмотреть финансирование этого увеличения за счет долгосрочных источников финансирования: собственного капитала и долгосрочных кредитов.

Пропорции финансирования за счет собственных и заемных источников обычно должны соответствовать общему соотношению собственных и заемных средств предприятия, так как изменение этого соотношения означало бы изменение финансовой политики. Например, увеличение доли заемных средств означало бы увеличение финансовых рисков при увеличении доходности собственного капитала, а уменьшение — напротив, снижение финансовых рисков при уменьшении доходности собственного капитала.

Финансирование долгосрочных активов за счет краткосрочных кредитов считается крайне рискованным. Действительно, достаточно даже краткосрочного ухудшения положения предприятия, чтобы банки стали рассматривать краткосрочный кредит под обеспечение основных средств как рискованное вложение, что может привести к отказу от кредита и банкротству предприятия. Напротив, долгосрочный кредит либо лизинг на период предполагаемого использования

(или же, по крайней мере, окупаемости) основных средств предполагает постепенный возврат их стоимости вместе с процентами.

Таким образом, при использовании долгосрочных кредитов для финансирования части основных средств банкротство в текущем периоде возможно лишь тогда, когда чистые операционные денежные потоки предприятия не покрывают этих минимальных платежей и у предприятия нет иного имущества для залога или продажи.

Эта ситуация возможна лишь тогда, когда весь бизнес предприятия становится экономически неэффективным, причем в течение длительного времени. То есть банкротство может быть результатом не временного неблагоприятного изменения ситуации, а долговременной неэффективности предприятия.

Вопрос о том, следует ли использовать долгосрочные кредиты для финансирования оборотных активов, остается дискуссионным. Несомненно, что финансирование запасов за счет долгосрочных источников несколько повышает финансовую устойчивость предприятия. Однако в этом случае технически долгосрочные кредиты скорее являются краткосрочными по залоговым инструментам, используемым для их обеспечения, и, как правило, сроки этих кредитов лишь немного превышают 1 год. Строго говоря, при вычислении чистых оборотных активов эти кредиты следует вычитать вместе с краткосрочными кредитами

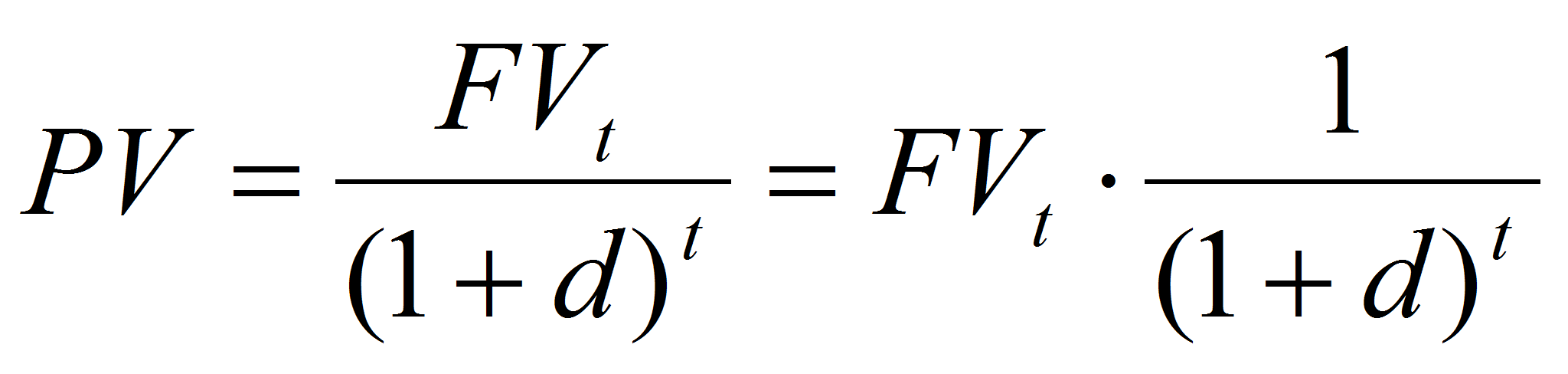

Традиционным подходом при проведении оценки современной стоимости будущих поступлений денежных средств выступает модель дисконтирования денежного потока (Discounted Cash Flows Model), которая представляет собой приведение ожидаемых поступлений денежных средств к текущему моменту времени на основе метода математического дисконтирования:

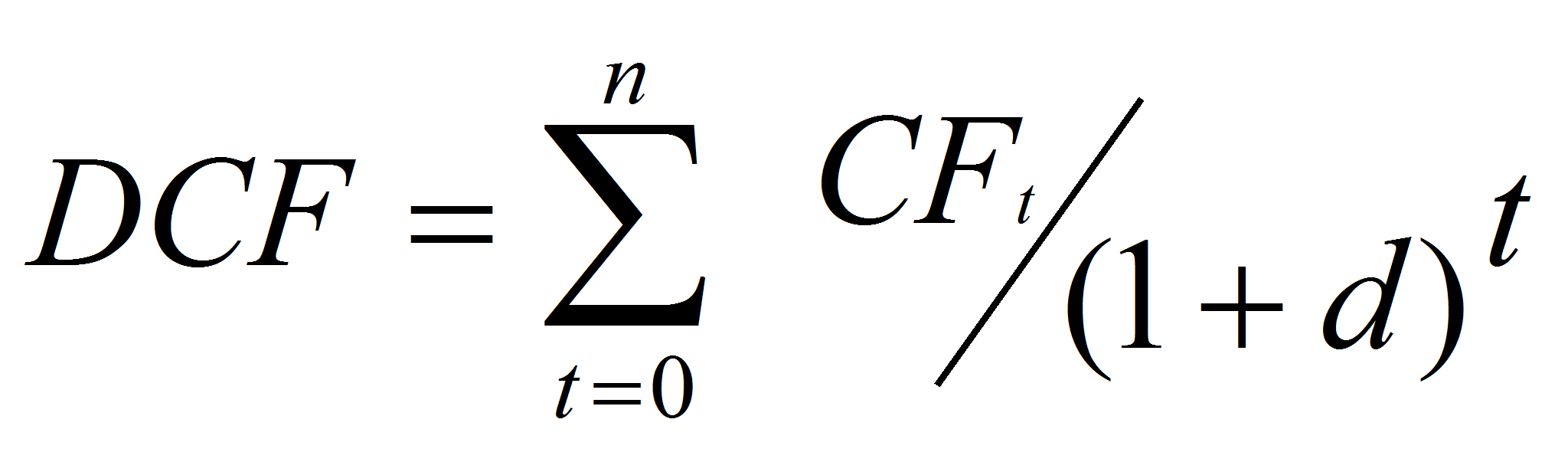

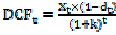

где FV - сумма денежных средств, ожидаемая к получению в будущем, руб.; PV-современная стоимость денежных средств, d - ставка дисконта, %; t - период планирования, лет. Предложенная на этой основе DCF-модель имеет вид:

где CFt – величина денежного потока в периоде t, руб. Ставка дисконтирования, принятая в данной модели, отражает влияние на денежный поток четырех факторов: -оборачиваемости активов предприятия; -риска денежного потока; -ожидаемой доходности вложений; -инфляции. Таким образом, инфляционные процессы, происходящие в стране реализации инвестиции, влияют на уровень ставки дисконта, определяя ее минимальное значение. Если предположить, что инфляция отсутствует, риск утраты ожидаемой доходности минимален, т.е. стремится к нулю, тогда будущие поступления дисконтируются по ставке дисконта, равной требуемой инвесторами доходности вложений. Рассмотрим методику включения риска в расчет современной стоимости будущих денежных потоков более подробно.

Известно, что риски проекта увеличиваются со временем. Поэтому денежный поток через три года будет намного более рискованным, чем денежный поток через один год. Денежный поток через десять лет будет еще более рискованным. Сложность оценки заключается в том, насколько именно возрастает риск с течением времени реализации проекта. И здесь может быть использовано два метода включения риска в анализ:

- метод безрисковых эквивалентов (Certainty Approach Equivalent, СЕ);

- метод скорректированной на риск ставки дисконта (Risk-Adjusted Discount Rate, RADR).

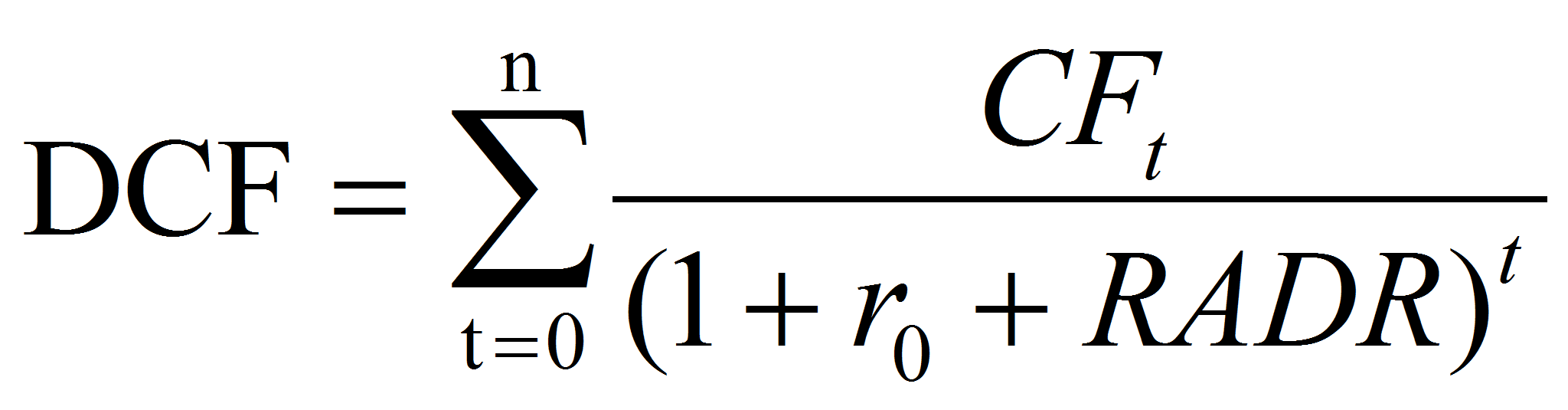

В общепринятой модели дисконтирования денежных потоков, когда риск будущих поступлений учитывается путем увеличения ставки дисконта на величину премии за риск (RADR, скорректированная на риск ставка дисконта), возрастание риска во времени осуществляется по одной и той же схеме:

где CFt – размер денежного потока за период t, руб.; RADR – уровень риска, %; r0- безрисковая ставка, %; n – количество периодов, по которым возникают денежные потоки.

Ставка дисконтирования, используемая в DCF–model, должна включать в себя две составляющие. Первая составляющая - безрисковая ставка процента, которая может быть рассчитана как ставка рефинансирования ЦБ РФ (8%) или как средняя ставка доходности по государственным ценным бумагам (5-6%) за определенный период. Вторая составляющая - премия за риск, которая может варьироваться от 3% до 20% в зависимости от уровня риска.

Риск денежного потока учитывается в модели путем увеличения ставки дисконта: чем выше риск, тем выше будет ставка дисконта. Например, согласно Методическим рекомендациям по оценке эффективности инвестиционных проектов, при низком уровне риска величина поправки на риск колеблется в диапазоне от 3 до 5 %, при высоком может достигать 20% (таблица 1).

Включение риска в анализ по схеме RADR называется компаундированием риска. Несмотря на фундаментальность данной модели, нет четких доказательств того, что риск всегда возрастает именно по этой экспоненциальной функции. Кроме того, данная модель содержит допущения о постоянном темпе возрастания риска во времени, что также является спорным моментом. Также не доказано, что компаундирование отражает наиболее типичную схему возрастания риска. Все вышеизложенное дает возможность исследовать этот процесс более детально, что подразумевает под собой необходимость обращаться к более гибким моделям, которые позволяют задавать произвольный график изменения риска во времени.

Далее приведена Таблица 1, именуемая «Величина поправки на риск»

|

Величина риска |

Пример цели проекта |

Величина поправки на риск, % |

|

Низкий |

Вложения в развитие производства на базе освоенной техники |

3 - 5 |

|

Средний |

Увеличение объема продаж существующей продукции |

8 - 10 |

|

Высокий |

Производство и продвижение на рынок нового продукта |

13 - 15 |

|

Очень высокий |

Вложения в исследования и инновации |

18 - 20 |

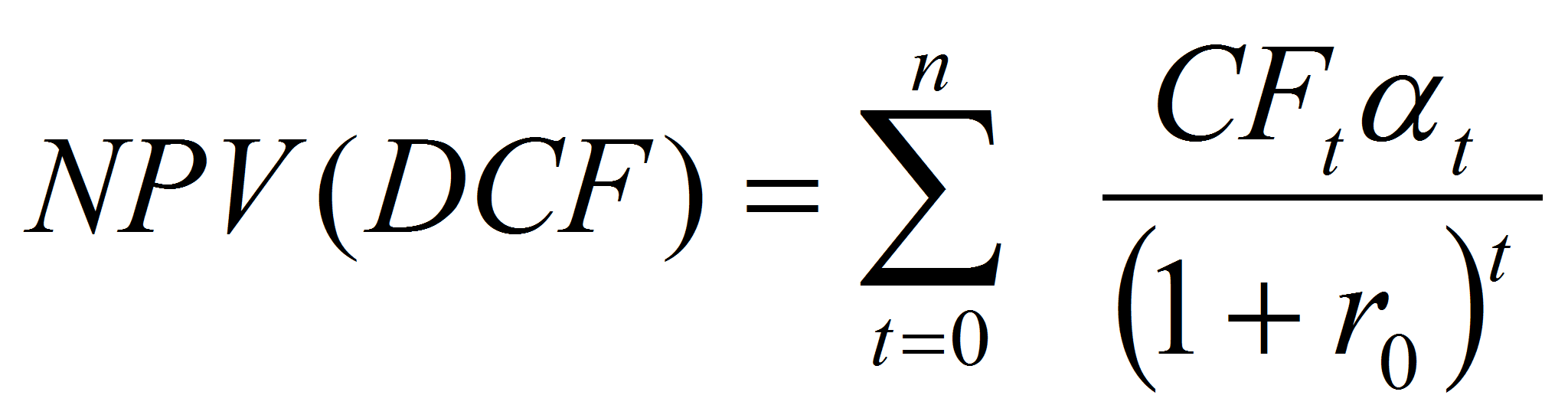

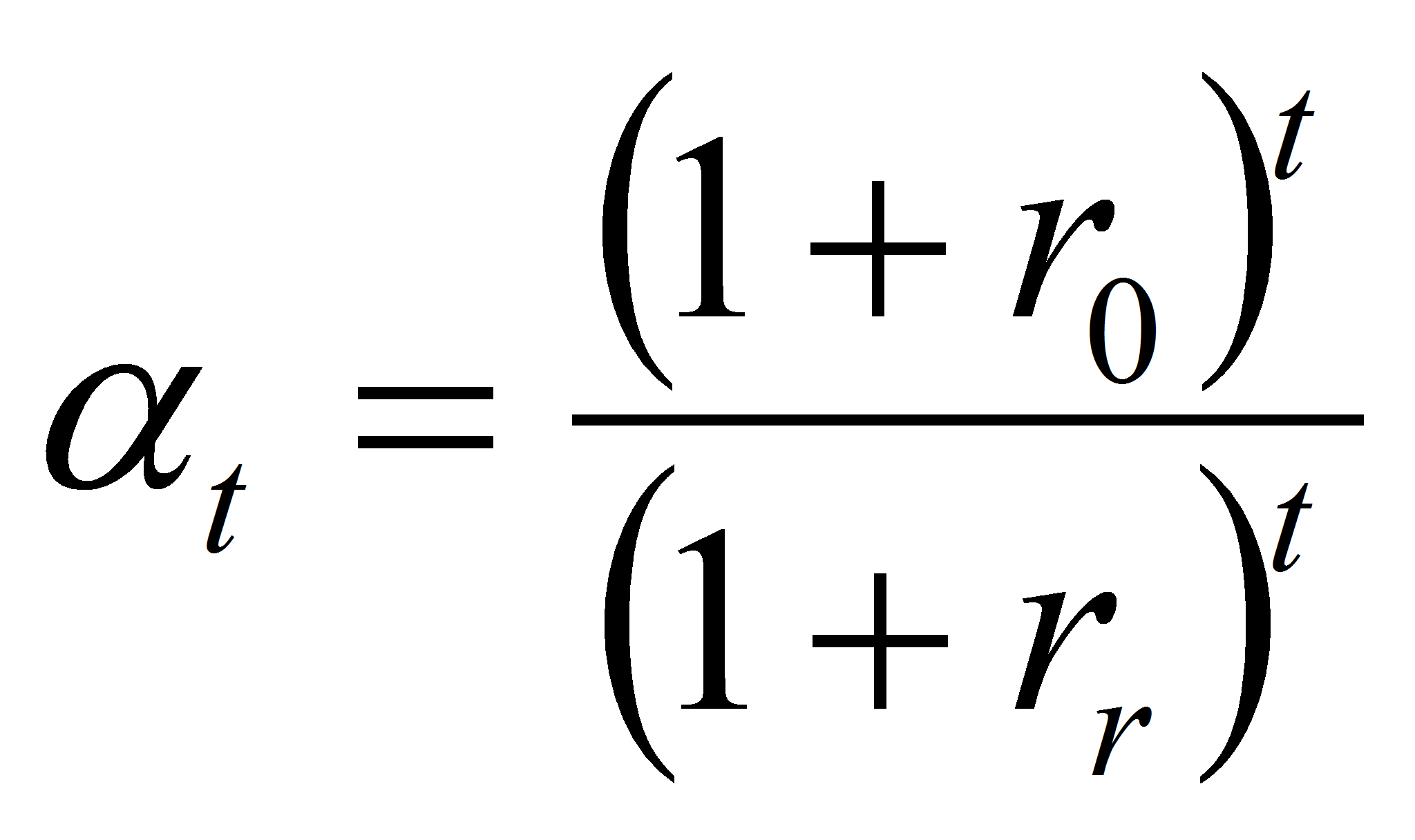

Рассматривая метод безрисковых эквивалентов, специалисты отмечают его большую применимость на практике при оценке риска будущих поступлений инвестиционного проекта, поскольку в оценку вводится коэффициент корректировки неопределенности, который учитывает повышенный риск проекта по отношению к среднему риску инвестирования в стране. Поскольку определенный уровень риска существует всегда, то можно полагать, что корректировка на риск необходима только в случае наличия повышенного риска, т.е. когда уровень риска данной инвестиции выше, чем альтернативного вложения денежных средств. Модель дисконтирования денежного потока в этом случае принимает вид:

где αt – коэффициент корректировки неопределённости в период t; rr - уровень риска инвестиции, %.

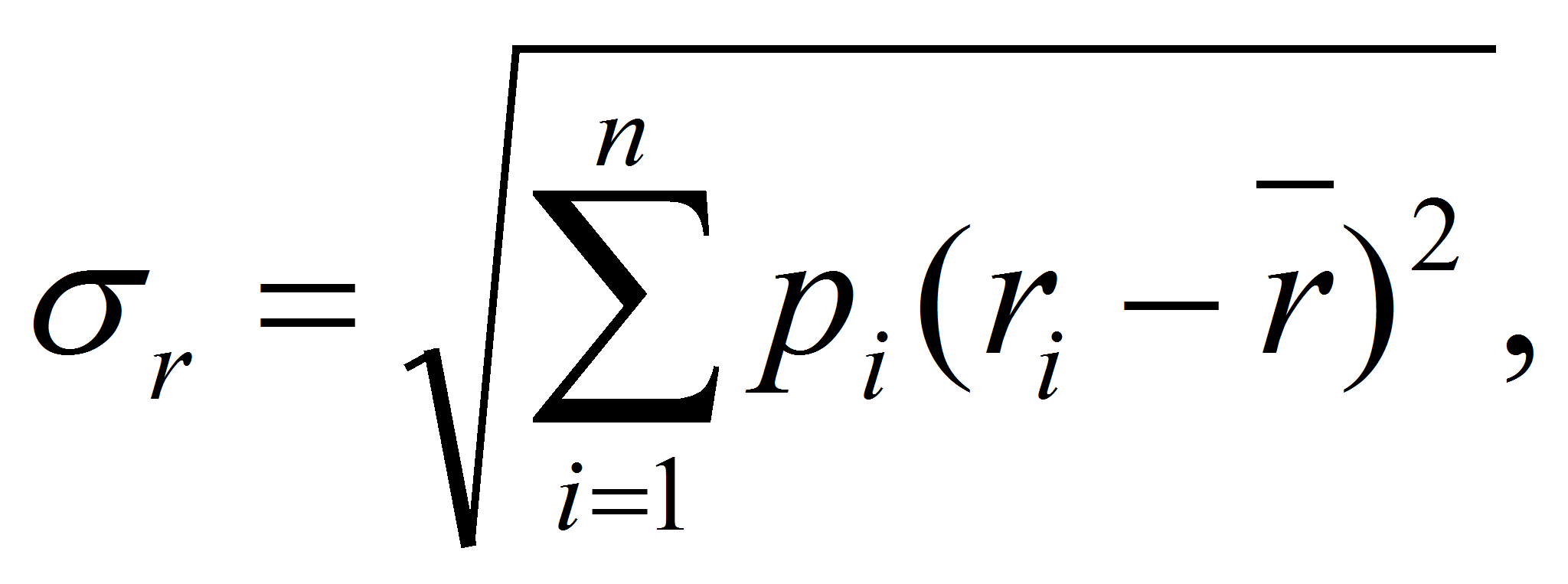

Следует отметить, что использование механизма RADR большими темпами снижает ожидаемую величину денежного потока. Это приводит к тому, что при повышенном уровне риска даже на сравнительно небольшом временном периоде планирования от ожидаемых поступлений остается менее 50%, а для долгосрочного планирования делает оценку практически бессмысленной, т.к. снижение приведенной стоимости приближается к 100%. При этом существенные различия между двумя методами наблюдаются только при невысоком или среднем риске, при повышенном риске на долговременном горизонте планирования различия слабо заметны. Так, при поправке на риск в 3% в двадцатом периоде различие составляет 0,404, в то время как при уровне риска 15% уже 0,043. Таким образом, оценка будущих денежных поступлений по методу безрисковых эквивалентов является более приемлемой при оценке денежных потоков, поскольку дает возможность оценивать однократные рисковые денежные потоки в начальный момент оценки, а также учитывает возможность изменения уровня риска в период реализации проекта. Достоинством применения этого метода является простая реализация и совмещение с любыми способами оценки премии за риск денежных потоков, в которых риск выражается их стандартным отклонением для соответствующего периода времени. Метод безрисковых эквивалентов представляет большую гибкость в сравнении с методом скорректированной на риск ставки дисконта, при котором риск возрастает во времени по схеме компаундирования процентов, независимо от характера и типа денежных выплат. Для обоснования ставки дисконта, отражающей поправку на риск, можно использовать методы математической статистики. В случае, если величина риска подвержена значительным колебаниям при разных сценариях развития событий (оптимистичный, вероятный, пессимистичный) риск может быть выражен как стандартное отклонение. Если предположить, что значения риска денежного потока являются случайными величинами, распределенными по нормальному (гауссовскому) закону, то величина поправки на большую рискованность (rr) может измеряться как средневзвешенное отклонение случайной величины от ее математического ожидания. Функция изменения риска в простейшем случае может быть описана стандартным отклонением:

где pi – вероятность наступления событий по одному из сценариев, к-т; ri – величина риска по i-му сценарию, %;r - среднее (ожидаемое значение) величины риска по i-му сценарию, %. Простейший пример определения величины риска приведен в таблице ниже.

Таблица 2. Изменение риска денежного потока при различных сценариях развития событий

|

Сценарий развития событий |

Вероятность, р |

Уровень риска денежного потока σ, % |

р |

σ |

р |

σ |

|

Пессимистичный |

0,333 |

20 |

0,3 |

0,1 |

0,8 |

0,1 |

|

Вероятный |

0,333 |

10 |

0,4 |

0,8 |

0,1 |

0,1 |

|

Оптимистичный |

0,333 |

3 |

0,3 |

0,1 |

0,1 |

0,8 |

|

Среднее значение риска, % |

10,99 |

10,9 |

10,3 |

17,3 |

5,4 |

|

|

Уровень поправки на риск(rr), % |

6,98 |

6,62 |

3,85 |

5,62 |

5,30 |

|

Из таблицы следует, что если события будут развиваться так, как было запланировано, величина риска будет минимальна. Высокий уровень риска достигается в условиях неопределенности, когда вероятность развития каждого сценария одинакова и неопределенность наступления событий высока.

В модели, предложенной А. Стонхилл и Л. Натансон (Stonehill and Nathanson, 1968), влияние валютного риска отражается в величине ожидаемых денежных потоков. Если dt – величина ожидаемого дисконта в связи с изменением курса валюты, то текущая стоимость денежного потока будет равна:

Этот метод подходит только тогда, когда денежные потоки в национальной валюте фиксированы и не зависят от валютного курса, например в случае получения процентов по иностранной облигации. Но когда денежные потоки генерируются в рамках действующего бизнеса, денежные потоки в национальной валюте меняются с изменением валютного курса.

Попытка учесть данное обстоятельство сделана в работе А. Шапиро (Shapiro, 1978). Он предлагает изолировать различные компоненты прогнозного денежного потока и рассматривать их в отдельности. В результате можно проследить зависимость от валютного риска выручки (доля экспортных доходов), расходов (доля иностранных факторов производства) и амортизации. Также необходимо отделить ту выручку и те расходы, которые зафиксированы в контрактах (в национальной или иностранной валюте) от тех ресурсов и продаж, стоимость которых может корректироваться с учетом валютного курса. Кроме того, в связи с изменением конкурентной позиции может быть пересмотрена необходимость в оборотном капитале.

Предположим, нам необходимо оценить денежные потоки, генерируемые иностранным подразделением оцениваемой компании. Обозначим выручку, расходы и амортизацию в иностранной валюте в период времени t соответственно как Rt, Ct и Dt. Wt(et) – чистое изменение оборотного капитала в иностранной валюте при валютном курсе et. Следовательно, ожидаемый посленалоговый (ставка налога иностранного государства) денежный поток в валюте материнской компании будет равен:

(5)  .

.

При выборе наиболее предпочтительного подхода для учета валютного риска в стоимости компании автор данной статьи предлагает исходить из следующего. Для целей оценки стоимости компании денежные потоки, генерируемые в иностранной валюте, должны быть переведены в валюту оценки либо по форвардным курсам, либо по курсу

«спот» на момент оценки. В зависимости от выбора способа пересчета денежных потоков в иностранной валюте будет различаться и ставка дисконтирования. Дисконтирование денежных потоков в иностранной валюте некорректно осуществлять по ставке средневзвешенных затрат на капитал (WACC), характерной для всей компании, необходимо определить ставку дисконтирования, отражающую риск именно этих денежных потоков. В случае же конвертации денежных потоков из иностранной валюты в функциональную валюту компании по форвардным курсам, риск, присущий пересчитанным денежным потокам, будет аналогичен риску всей компании.

Как отмечают Коупленд и др. (Коупленд и др., 2008), «риски, связанные с валютными курсами или зарубежными инвестициями, хорошо «улавливает» курс «спот». Соответственно, по мнению авторов, обычная конвертация стоимости приведенных денежных потоков в иностранной валюте по курсу на дату оценки позволяет учесть присущие компании валютные риски. В то же время расчет отдельной ставки дисконтирования, соответствующей каждому денежному потоку в иностранной валюте, представляется достаточно затруднительным. Кроме того, курс «спот» в большей степени отражает текущее равновесие на валютном рынке и, будучи известной величиной, не может позволить определить степень подверженности компании валютному риску.

По мнению автора, наиболее предпочтительным способом учета влияния валютного риска в оценке стоимости компании выступает расчет ожидаемых денежных потоков с учетом конвертирования всех компонентов по прогнозным курсам в национальную валюту (форвардный метод). Аналогичный способ учета валютного риска предлагает Д. Лессард (Lessard, 1996): валютный риск учитывается в оценке стоимости компании путем пересчета денежных потоков по прогнозным валютным курсам. При этом Д. Лессард предлагает использовать дискретные прогнозные значения валютных курсов.

Данный подход, в отличие от учета валютного риска в ставке дисконтирования, является более корректным, так как валютный риск компании, по мнению ряда экономистов

– А. Стонхилл и Л. Натансон (Stonehill and Nathanson, 1968), А. Шапиро (Shapiro, 1978) – следует считать диверсифицируемым, в связи с тем что компания может изменять степень подверженности валютному риску путем осуществления операций хеджирования, а также диверсифицируя валютные структуры активов/обязательств. Также валютный риск присущ не всем денежным потокам компании, по крайней мере, не в равной степени, поэтому простая надбавка к ставке дисконтирования также будет неправомерной с методологической точки зрения.

Кроме того, данный подход, в отличие от корректировки денежных потоков, предложенной А. Стонхиллом и Л. Натансоном, а также метода «спот», позволяет учитывать двустороннее колебание курсов валют, т.е. возможность получения неожиданных потерь наравне с убытками.

И наконец, форвардный метод позволяет дать количественную оценку подверженности стоимости компании валютному риску подобно методу Value-at-Risk (VaR), рекомендованному Базельским комитетом в качестве метода оценки риска колебаний стоимости позиций банков в иностранной валюте, что является удобным инструментом для стресс-тестирования, оперативной корректировки модели оценки и принятия менеджерами управленческих решений.

С другой стороны, прогнозирование форвардных валютных курсов в условиях нестабильной экономической обстановки, смены политического курса может не давать адекватную и надежную оценку, как, впрочем, и прогнозирование иных параметров модели оценки – объемов реализуемой продукции, цен, налогов и др.

Заключение

«Уоррен Баффет, самый выдающийся американский инвестор, как-то сказал: «Если вы играете в покер и через 20 минут не знаете, кого обуют, значит, обуют вас»

Р. Кийосаки. «Квадрант денежного потока»

Природа финансового риска такова, что основным и главным параметром при оценке финансового риска является денежный поток. Существует два основных подхода к определению понятия денежного потока.

Первый заключается в том, что денежный поток предприятия представляется как разница между полученными и выплаченными предприятием денежными средствами за определенный период времени. Очевидно, что в данном случае речь идет не столько о денежном потоке, сколько об остатке денежных средств на определенную дату. Подобное определение встречается в работах Б. Коласс, Д. Хана, В. В. Бочарова и В. Е. Леонтьева, И. Т. Балабанова. Денежные потоки в этом случае рассматриваются как превышение суммарных денежных средств предприятия над его денежными расходами.

Второй подход характеризуется тем, что денежные потоки трактуются как движение денежных средств (оборот), их поступление и выплаты. Подобной точки зрения придерживаются С. В. Большаков, В. В. Ковалев, Е. М. Сорокина, Г. В. Савицкая, Н. Н. Тренев и др.

Наличие на предприятии политики управления рисками денежных потоков, основанной на использовании различных методов, является условием снижения влияния рисков на хозяйственную деятельность.

В условиях действия разнообразных внешних и внутренних факторов риска могут использоваться различные способы снижения риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых в предпринимательской деятельности методов управления риском рассмотрены в данной работе, где они подразделяются на 4 группы:

1. Методы уклонения от риска (отказ от ненадежных партнеров, отказ от рискованных проектов, страхование рисков, поиск гарантов) наиболее распространены в хозяйственной практике, ими пользуются лица, предпочитающие действовать наверняка.

2. Методы диверсификации рисков (распределение ответственности между участниками проекта, диверсификация видов деятельности и зон хозяйствования, диверсификация сбыта и поставок, диверсификация инвестиций, распределение риска во времени и по этапам работы) заключаются в распределении общего риска.

3. Методы компенсации рисков (стратегическое планирование деятельности, прогнозирование внешней обстановки, мониторинг социально-экономической и нормативно-правовой среды, создание системы резервов) связаны с созданием механизмов предупреждения опасности. Эти методы более трудоемки и требуют обширной предварительной аналитической работы для их эффективного применения.

4. Методы локализации рисков (создание венчурных предприятий, создание специальных структурных подразделений, заключение договоров о совместной деятельности) используются в редких случаях, когда удается довольно четко идентифицировать риски и источники их возникновения. Выделив экономически наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска.

Таким образом, управление рисками в денежных потоках (в различных условиях; таких как например валютные риски или же краткосрочные и долгосрочные) представляет собой особый процессом и специальный механизм, необходимый для любого предприятия, целью которого является успешной, прибыльное, стабильное и эффективное производство.

Список использованной литературы

- Рыбалко О. А. Понятие денежных потоков и их роль в системе управления [Текст] // Экономика, управление, финансы: материалы IV Междунар. науч. конф. (г. Пермь, апрель 2015 г.). — Пермь: Зебра, 2015. — С. 192-194.

- Н.Н. Хахонова. Анализ и разработка методов оценки риска денежных потоков // Современные наукоемкие технологии. – 2010. – № 10. – С. 235-237;

- http://science-bsea.narod.ru/2004/ekonom_2004/hahonova.htm

- Чачина Е. Г. Оценка риска при определении современной стоимости денежных потоков // Молодой ученый. — 2012. — №4. — С. 181-184.

- https://www.top-technologies.ru/ru/article/view?id=26101

- https://www.hse.ru/data/2012/05/22/1253939491/cfj_21_71_83_bobrovskaya_.pdf

- https://cyberleninka.ru/article/n/14721305

- https://www.iqmonitor.ru/investicii/invest/cashflow.html

- https://knowledge.allbest.ru/management/3c0b65635b2ac78a5d53a89521216d37_0.html

- https://ivan-shamaev.ru/cash-flow/

- Нечеткая логика и нейронные сети

- «Проектирование диаграммы классов «Библиотека»»

- Основные понятия объектно-ориентированного программирования

- Влияние информационных технологий на развитие систем поддержки принятия решений

- Нечеткая логика и нейронные сети (Аналогия нейронных сетей с мозгом и биологическим нейроном)

- Проектирование диаграммы классов «Склад»

- Лизинговые операции банка (Сущность лизинга и его основные функции)

- Управление рисками в денежных потоках (Учет валютного риска в денежных потоках)

- Методы стимулирования продаж в розничной торговле

- ИСПОЛНЕНИЕ И ОТБЫВАНИЕ НАКАЗАНИЯ В ВИДЕ ОБЯЗАТЕЛЬНЫХ РАБОТ

- Роль кредита в современной экономике (Теоретические основы функционирования государственных финансов)

- Лизинговые операции банка (Лизинг как инструмент финансирования в работе компании)