Кредит и его формы.

Содержание:

1. ВВЕДЕНИЕ

Государственный кредит является частью государственных финансов,

опорой современной экономики и важным элементом экономического развития. Преобладавшая до недавнего времени государственная форма собственности предполагала в основном централизованное бюджетное финансирование предприятий. Существовавшая ранее система, при которой бюджетные средства выделялись в рамках государственного планирования

развития экономики, не учитывала необходимости четкого законодательного

регулирования финансово-кредитных вопросов.

С развитием в нашей стране рыночных отношений, появлением предприятий различных форм собственности (как частной, так и государственной, общественной) особое значение приобретает проблема четкого правого регулирования финансово-кредитных отношений субъектов предпринимательской деятельности.

В мировой практике развитие экономики неразрывно связано с кредитом, который в различных формах проникает во все сферы хозяйственной жизни. Об этом свидетельствует расширение круга операций банков, в том числе и в области кредитования. Исходя из опыта зарубежных стран, наглядно видно, что банки, предоставляющие клиентам более разнообразные услуги высокого качества, обычно имеют преимущества перед банками с ограниченным набором услуг. Активная работа коммерческих банков в области кредитования является непременным условием успешной конкуренции этих учреждении, ведет к росту производства, увеличению занятости, повышению платежеспособности участников экономических отношений.

В настоящее время под кредитом понимается экономическая сделка, при которой один партнер предоставляет другому денежные средства или имущество на условиях срочности, возвратности и платности. Кредит используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане. При помощи кредита приобретаются товарно-материальные ценности, различное оборудование и механизмы, населением приобретаются товары с рассрочкой платежа.

Кредит, как экономическую категорию следует рассматривать как

определенный вид общественных отношений. Однако кредит - не всякое общественное отношение, а лишь такое, которое отражает экономические связи, движение стоимости.

Экономическую основу возникновения кредита составляет многообразие форм собственности, существование обособленных экономических субъектов. Причинами служат ограниченность потребляемых жизненных благ людей, необходимость их постоянного создания. Непосредственными условиями кредита служат, во-первых, наличие у отдельных субъектов временно свободных ценностей, а у других – острой потребности в них, во-вторых, социально-экономического разделения труда.

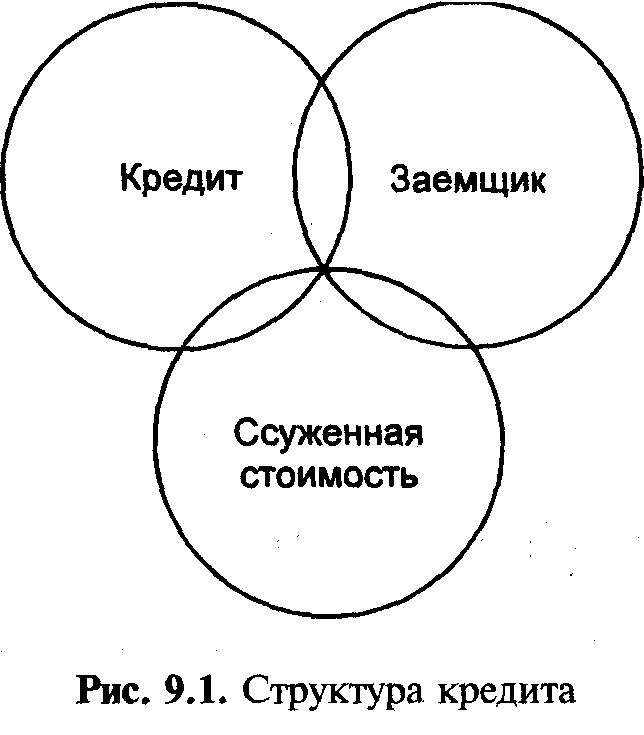

Формы кредита тесно связаны с его структурой. Рассмотрим ее подробнее.

2. СТРУКТУРА КРЕДИТА

Кредит состоит из элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются, прежде всего, субъекты его отношений. Субъекты подразделяются на активные и пассивные. К активным субъектам относятся владельцы свободных ценностей, ссужая которые, они становятся кредиторами. Пассивными участниками являются субъекты, нуждающиеся в ценностях. Их называют заемщиками(должниками). В кредитной сделке субъекты отношений всегда выступают как кредитор и заемщик.

Становление кредитора и заемщика происходит, прежде всего, на базе товарного обращения. Процесс купли-продажи товаров не всегда приводит к

немедленному получению продавцом их денежного эквивалента, покупатель

не всегда имеет возможность сразу заплатить за товар, оплата производится только по истечении определенного срока. Так, продавец становится кредитором, покупатель - должником. Кредиторами и заемщиками могут быть различные экономические субъекты: физические лица, организации, государства, неформальные коллективы, межгосударственные организации.

Для этого чтобы выдать ссуду, кредитор должен располагать определенными свободными средствами. Их источниками могут стать как собственные накопления, так и ресурсы, позаимствованные у других субъектов воспроизводственного процесса. Банк-кредитор может предоставить ссуду не только за счет своих собственных ресурсов, но и за счет привлеченных средств, хранящихся на его счетах, а также мобилизованных посредством размещения акций и облигаций. В рыночной экономике кредиторы выступают продавцами, а заемщики - покупателями специфического товара – объекта кредитных отношений.

В качестве объекта кредитных отношений выступают жизненные ценности: продукты, услуги, денежные средства и др. Объектом кредитных отношений является ссудный капитал (ссуда). При товарно-денежных отношениях ссуда становится товаром, цена которого - ссудный процент.

|

Объектом передачи является то, что передается от кредитора к заемщику и что совершает свой обратный путь от заемщика к кредитору. Объектом передачи выступает ссуженная стоимость, как особая часть стоимости, представляющая собой своеобразную нереализованную стоимость. |

|

Взаимодействие кредиторов-продавцов и заемщиков-покупателей по

поводу купли-продажи ссудного фонда образует кредитный рынок. Масштабы и характер кредитного рынка определяются количеством и особенностями субъектов и объекта кредитных отношений.

Цель кредита состоит в использовании временно свободных жизненных ценностей.

Формой функционирования кредита является планомерность, которая означает предварительную согласованность кредитных сделок.

Механизм кредита сводится к системе формирования и использования ссудного фонда.

Рассмотренная структура кредита характеризует его целостность. Структура кредита как целого предполагает единство его элементов.

3. ФОРМЫ КРЕДИТА

Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам. К важнейшим из них относятся категории кредитора и заемщика, а также форма кредита, в которой предоставляется конкретная ссуда.

В зависимости от видов активного субъекта (кредитора) существуют следующие основные формы кредита, каждая из которых, в свою очередь подразделяется на несколько разновидностей по более детализированным классификационным параметрам: гражданский, коммерческий, банковский, государственный, межгосударственный.

Рассмотрим подробнее основные формы кредита:

3.1 Банковский кредит.

Банковский кредит является одной из наиболее распространенных на сегодняшний день форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств. Его содержание заключается в предоставлении кредитными структурами (банками, финансовыми компаниями, сберегательными кассами) денежных ссуд населению, юридическим лицам, государству, иностранным субъектам. Именно банки чаще всего предоставляют свои ссуды субъектам, нуждающимся во временной финансовой помощи. Банковский кредит предоставляется исключительно кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального Банка. В данном случае, в роли заемщика средств могут выступать исключительно юридические лица, а инструментом кредитных отношений является кредитное соглашение, либо договор по кредиту (кредитный договор).

Доход по этой форме кредита поступает кредитору в виде банковского процента, либо ссудного процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования.

Банковский кредит имеет несколько особенностей:

Первая особенность банковской формы кредита состоит в том, что банк оперирует не столько своим капиталом, сколько привлеченными ресурсами. Заняв деньги у одних субъектов, он перераспределяет их, предоставляя ссуду во временное пользование другим юридическим и физическим лицам.

Вторая особенность заключается в том, что банк ссужает незанятый капитал, временно свободные денежные средства, помещенные в банк хозяйствующими субъектами на счета или во вклады.

Третья особенность данной формы кредита состоит в том, что банк ссужает не просто денежные средства, а деньги как капитал. Это означает, что заемщик должен так использовать полученные в банке средства, чтобы не только возвратить их кредитору, но и получить прибыль, достаточную, по крайней мере, для того, чтобы уплатить ссудный процент. Платность банковской формы кредита становится ее неотъемлемым атрибутом.

Специфическую сферу банковского кредита образует межбанковский

кредит, при котором одни банки выделяют ссуды другим.

Наиболее долгосрочной формой кредита (до 30 лет и более) является ипотечный кредит, т.е. ссуда под залог недвижимости (земли, зданий, построек).

Доход по этой форме кредита банк получает в виде ссудного процента или банковского процента. Банковский кредит классифицируется по ряду признаков:

- по срокам погашения;

- по способам погашения;

- по способам взимания ссудного процента;

- по способам предоставления кредита;

- по методам кредитования;

- по видам процентных ставок;

- по числу кредиторов;

- наличие обеспечения;

- целевое назначение кредита;

- по категории потенциальных заемщиков.

Процент по банковскому кредиту колеблется в зависимости от экономической конъюнктуры и составляет от 10 до 25% и более.

3.2 Коммерческий кредит.

Коммерческий кредит охватывает отношения, при которых кредиторами-продавцами являются организации, предоставляющие займы в денежной и товарной форме. Денежные ссуды выдаются физическим лицам, банкам и государственным структурам. Банки перестали быть монополистами в осуществлении кредитных операций; кредиты могут предоставлять практически все предприятия и организации, имеющие свободные денежные средства. Типичной стала ситуация, когда крупные промышленные и торговые предприятия и организации выдают денежные кредиты своим партнерам.

Это одна их первых форм кредитных отношений в экономике, породившая вексельное обращение и тем самым активно способствовавшая развитию безналичного денежного оборота, находя практическое выражение в финансово-хозяйственных отношениях между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа. Основная цель данной формы кредита – ускорение процесса реализации товаров, и как следствие, извлечение заложенной в них прибыли.

Товарный коммерческий кредит оформляется в виде долгового обязательства-векселя, оплачиваемого через коммерческий банк. Наибольшее распространение получили две формы векселя – простой вексель, содержащий прямое обязательство заемщика на выплату установленной ссуды непосредственно кредитору, и переводной, представляющий письменный приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя.

Коммерческая (хозяйственная) форма кредита имеет ряд особенностей. Прежде всего, его источником являются как занятые, так и незанятые капиталы.

При товарной форме хозяйственного кредита отсрочка оплаты служит продолжением процесса реализации продукции, ссужается не временно высвободившаяся стоимость, а обычный товар с отсрочкой платежа. При денежной форме хозяйственного кредита его источником выступают денежные средства, временно высвободившиеся из хозяйственного оборота.

По-разному осуществляется платность за пользование кредитом. При товарном хозяйственном кредите плата за отсрочку платежа входит в стоимость товара, при денежном хозяйственном кредите плата за пользование ссудой взимается в открытой форме - кроме размера кредита, возвращаемого кредитору, заемщик дополнительно уплачивает ссудный процент.

Товарные коммерческие ссуды населению образуют так называемый потребительский кредит. Потребительский кредит предоставляется, как правило, торговыми организациями на приобретение населением товаров и услуг с рассрочкой платежа. С помощью данного кредита реализуются товары длительного пользования (автомобили, мебель, бытовая техника и т.п.).

В современных условиях на практике применяются в основном три разновидности коммерческого кредита:

1. кредит с фиксированным сроком погашения;

2. кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров;

3. кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Данный кредит, независимо от своей товарной или денежной формы, предоставляется главным образом на короткие сроки - от трех месяцев до трех лет, процентная ставка по кредиту – от 10 до 25 %.

3.3 Гражданский кредит.

Гражданский кредит охватывает отношения, в которых в роли кредиторов выступают физические лица. Условиями данного кредита являются временно свободные жизненные ценности (недвижимость, предметы потребления, денежные средства), ссужаемые гражданами всем нуждающимся в ценностях. Такую сделку иногда называют частной (личной) формой кредита.

Гражданская (частная, личная) форма кредита может носить как денежный, так и товарный характер и применяться во взаимоотношениях с другими участниками кредитных отношений.

В мировой практике значительное развитие получило кредитование государства. Оно осуществляется через покупку государственных ценных бумаг (казначейских сберегательных сертификатов) или рыночных ценных бумаг (например, облигаций), а также через оформление безоблигационных займов.

Широкое распространение получила сдача гражданами в аренду недвижимого и движимого имущества.

Во взаимоотношениях частных лиц друг с другом данная форма кредита часто носит дружеский характер: ссудный процент устанавливается в меньшей сумме, чем в банках, в некоторых случаях не взыскивается; кредитный договор не заключается, чаще используется долговая расписка, однако и она зачастую не применяется. Элемент доверия здесь приобретает повышенное значение. Срок такого кредита не является жестким, чаще носит условный характер.

3.4 Государственный кредит.

Данный вид кредита охватывает отношения, при которых кредиторами (гарантами) выступают органы государственной власти. Ссуды предоставляются в товарной и денежной форме физическим лицам, организациям, структурам бюджетной системы, иностранным экономическим субъектам (государствам, организациям).

Осуществляя функции кредитора, государство через центральный банк производит кредитование:

- конкретных отраслей и регионов, испытывающих особую потребность в финансовых ресурсах, если возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в силу действия факторов конъюнктурного характера;

- коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов.

Основной формой кредитных отношений при государственном кредите являются такие отношения, при которых государство выступает заемщиком средств.

В настоящее время государственный кредит наиболее распространен в международных экономических отношениях. В условиях переходного периода государственный кредит должен использоваться не только в качестве источника привлечения финансовых ресурсов, но и как эффективный инструмент централизованного кредитного регулирования экономики.

Государственный кредит следует отличать от государственного займа, где государство, размещая свои обязательства, облигации и др., выступает в качестве заемщика. Государственный заем чаще всего размещается под определенные государственные программы (на цели восстановления народного хозяйства в послевоенный период, развития народного хозяйства, в том числе его отдельных отраслей и пр.). Займы размещаются, как правило, на длительные сроки (на пять, десять и даже двадцать лет). В отличие от государственных займов, широко распространенных в современном хозяйстве, государственная форма кредита по сравнению с другими формами имеет ограниченное применение, чаще всего предоставляется через банки, а также в сфере международных экономических отношений, по существу становится международной формой кредита.

3.5 Межгосударственный (международный) кредит.

Международный кредит представляет собой предоставление денежно-материальных ресурсов одними странами другим во временное пользование в сфере международных отношений, в том числе и во внешнеэкономических связях. Данная форма кредитования рассматривается как совокупность кредитных отношений, которые функционируют на международном уровне, участниками которых являются межнациональные финансовые организации (например, ИБРР, МВФ и др.), а также правительства этих стран. Эти отношения осуществляются путем предоставления валютных и товарных ресурсов иностранным заемщикам на условиях возвратности и уплаты процентов, преимущественно в виде займов.

Средства для межгосударственного кредита мобилизуются в международном рынке ссудных капиталов, на национальных рынках ссудного капитала, а также за счет использования ресурсов государственных, региональных и международных организаций.

Классифицируется международный кредит по нескольким базовым признакам:

по характеру кредитов: межгосударственный и частный;

по форме: государственный, банковский, коммерческий;

по месту в системе внешней торговли: кредитование экспорта, кредитование импорта.

Отличительным признаком данной формы кредита является принадлежность одного из участников к другой стране. Одна из сторон кредита - иностранный субъект.

Россия, хотя и предоставляет кредиты иностранным субъектам, однако в большей степени выступает заемщиком, нежели кредитором.

Характерным признаком международного кредита выступает его дополнительная правовая и экономическая защищенность в форме частного страхования и государственных гарантий.

Размер кредита и условия его предоставления фиксируются в кредитном договоре (соглашении) между кредитором и заемщиком. Международный кредит в современной практике по срокам подразделяется на краткосрочный (до 1 года), среднесрочный (от 1 до 10 лет) и долгосрочный (свыше 10 лет).

Межгосударственные кредиты предоставляются на основе межправительственных соглашений. Международные финансовые институты ограничиваются небольшими кредитами, которые открывают доступ заемщикам к кредитам частных иностранных банков. С 80-х годов активно развивается проектное финансирование (кредитование) совместно с несколькими кредитными учреждениями без привлечения средств из государственного бюджета.

Специфической формой кредитного обслуживания внешнеэкономических связей являются операции по лизингу, факторингу, форфетированию.

Лизинг – соглашение об аренде движимого и недвижимого имущества сроком от трех до пятнадцати лет. В отличие от традиционной аренды объект лизинговой сделки выбирается лизингополучателем, а лизингодатель приобретает оборудование за свой счет. Срок лизинга короче срока физического износа оборудования. По истечении срока лизинга клиент может продолжать аренду на льготных условиях или купить имущество по остаточной стоимости. В мировой практике лизингодателем обычно является лизинговая компания, а не коммерческий банк.

Факторинг – покупка специализированной финансовой компанией всех денежных требований экспортера к иностранному импортеру в размере до 70-90% суммы контракта до наступления срока их оплаты; факторинговая компания кредитует экспортера на срок до 120 дней. Благодаря факторинговому обслуживанию экспортер имеет дело не с разрозненными иностранными импортерами, а с факторинговой компанией.

Форфетирование – покупка банком или форфетором на полный срок на ранее оговоренных условиях векселей (тратт), других финансовых документов. Тем самым экспортер передает форфетору коммерческие риски, связанные с неплатежеспособностью импортера. В результате продажи долговых требований упрощается структура баланса фирмы-экспортера, сокращаются сроки инкассации требований, бухгалтерские и административные расходы.

3.6 Производительная и потребительская формы кредита.

Как отмечалось ранее, формы кредита можно также различать в зависимости от целевых потребностей заемщика. В этой связи выделяются две формы: производительная и потребительская формы кредита.

Производительная форма кредита связана с особенностью использования полученных от кредитора средств. Этой форме кредита свойственно использование ссуды на цели производства и обращения, на производительные цели.

Так же, как в случае с товарной формой кредита, можно предположить, что его потребительская формаисторически возникла вначале развития кредитных отношений, когда у одних субъектов ощущался избыток предметов потребления, у других возникала потребность во временном их использовании. Со временем данная форма стала распространенной и в современном хозяйстве, позволяя субъектам ускорить удовлетворение потребностей населения, прежде всего в товарах длительного пользования.

Потребительская форма кредита в отличие от его производительной формы используется населением на цели потребления, она не направлена на создание новой стоимости, преследует цель удовлетворить потребительские нужды заемщика. Потребительский кредит могут получать не только

отдельные граждане для удовлетворения своих личных потребностей, но и предприятия, не создающие, а «проедающие» созданную стоимость.

Современный кредит имеет преимущественно производительный характер. Как отмечалось ранее, решающий удельный вес среди разнообразных форм кредита имеет банковский кредит. Это означает, что заемщик не только должен возвратить ссуду, но и уплатить за ее использование ссудный процент. В современном хозяйстве кредит ссужается не просто в форме денег, а в форме денег как капитала. Движение денег как капитала, как возрастающей стоимости, обусловливает производительное использование ссуды, требует от заемщика такого размещения заемных средств, которое предполагает их рациональное, производительное использование, создание новой стоимости, прибыли, частично уступаемой кредитору в виде платы за временное заимствование ссуженной стоимости.

Это не исключает случаи покрытия кредитом убытков от деятельности предприятий. Здесь форма кредита вступает в противоречие с его содержанием, в конечном счете нарушаются законы кредита, нарушается ход кредитного процесса, кредит из фактора экономического роста превращается в инструмент обострения диспропорций в развитии экономики.

Чистых форм кредита, изолированных друг от друга, не существует. Банковский кредит, например, хотя и предоставляется в денежной форме, на практике его погашение производится в форме товаров. Часто подобная ситуация вызывается исключительными обстоятельствами. Так, в России в период современного экономического кризиса 90-х гг. и сильной инфляции банки производили взыскание кредита посредством получения от заемщика соответствующих сумм товаров.

Это относится и к другим формам кредита. Банковский кредит, будучи по своему характеру производительным кредитом, на практике приобретают потребительские черты. В свою очередь гражданский кредит - это далеко не всегда потребительский кредит. Граждане могут приобретать ссуду на строительство или ремонт дома, приобретение хозяйственного инвентаря, используемого при сельскохозяйственных работах. Кредит гражданам на их потребительские цели в определенной степени может быть направлен на поддержание их жизнедеятельности, восстановление физических сил и здоровья, поэтому косвенно также приобретает своеобразные производительные черты.

3.7 Другие формы кредита.

В отдельных случаях используются и другие формы кредита, в частности:

- прямая и косвенная;

- явная и скрытая;

- старая и новая;

- основная (преимущественная) и дополнительная;

- развитая и неразвитая и др.

Прямая форма кредита отражает непосредственную выдачу ссуды ее пользователю, без опосредуемых звеньев.

Косвенная форма кредита возникает, когда ссуда берется для кредитования других субъектов. Например, если торговая организация получает ссуду в банке не только для приобретения и продажи товаров, но и для кредитования граждан под товары с рассрочкой платежа. Косвенным потребителем банковского кредита являются граждане, оформившие ссуду от торговой организации на покупку товаров в кредит.

Косвенное кредитование происходило при кредитовании заготовительных организаций. В той части, в которой ссуда выдавалась заготовительной организации на оплату заготавливаемой продукции, наблюдается прямая форма кредита, в той же части, в какой данная ссуда шла на выплату заготовительной организацией авансов сдатчикам под будущий урожай сельскохозяйственной продукции, возникала косвенная форма кредита.

Под явной формой кредита понимается кредит под заранее оговоренные цели. Скрытая форма кредита возникает, если ссуда использована на цели, не предусмотренные взаимными обязательствами сторон.

Старая форма кредита — форма, появившаяся в начале развития кредитных отношений. Например, товарная ссуда под заклад имущества представляла собой старейшую форму, используемую на ранних этапах общественного развития. Для рабовладельческого общества была характерна ростовщическая форма кредита, которая впоследствии исчерпала себя, однако при определенных условиях ростовщическая плата за заемные средства может возникать и в современной жизни. Старая форма может модернизироваться, приобретать современные черты.

К новым формам кредита можно отнести лизинговый кредит. Объектом обеспечения становятся не только традиционное недвижимое имущество, но и современные виды техники, новые товары, являющиеся признаком современной жизни (автомобили, яхты, дорогостоящая

видеоаппаратура, компьютеры). Современный кредит служит новой формой кредита по сравнению с его ростовщической формой.

Основная форма нового кредита - денежный кредит, в то время как товарный кредит выступает в качестве дополнительной формы, которая не является второстепенной, второсортной. Каждая из форм с учетом разнообразных критериев их классификации дополняет друг друга, образуя определенную систему, адекватную соответствующему уровню товарно-денежных отношений.

Развитая и неразвитая формы кредита характеризуют степень его развития. В этом смысле ломбардный кредит называют допотопным, «нафталиновым» кредитом, не соответствующим современному уровню отношений. Несмотря на это, данный кредит применяется. Однако в современном обществе, он не развит достаточно широко, например, по сравнению с банковским кредитом.

4. ВИДЫ КРЕДИТА

Вид кредита — это более детальная его характеристика по организационно-экономическим признакам, используемая для классификации кредитов.

Кредит классифицируется по видам в зависимости от особенностей объекта, характера сделок, и другим признакам.

4.1 Классификация кредитов по срокам.

По срокам кредит подразделяется на следующие виды:

- Краткосрочный. Этот вид кредита обслуживает текущие потребности заемщиков, связанные с удовлетворением непредвиденных расходов и движением оборотного капитала. Краткосрочными ссудами считаются ссуды, срок возврата которых составляет не более одного года.

- Среднесрочные кредиты обслуживают долговременные потребности экономических субъектов в части приобретения внеоборотных активов и обусловлены необходимостью модернизации производства, осуществления капитальных затрат по расширению производства. Выдаются данные кредиты на срок от 6 до 12 месяцев.

- Долгосрочные ссуды – это ссуды со сроком более одного года. Устоявшегося стандартного срока как критерия отнесения кредита к разряду среднесрочных или долгосрочных ссуд пока нет. В США, например, среднесрочными ссудами являются такие ссуды, срок погашения которых не выходит за пределы восьми лет, в Германии - до шести лет.

- Онкольный кредит – это вид кредита особой срочности: ссуды до востребования, которые погашаются по первому требованию. Это кредит выдается банками для сверхкраткосрочных нужд и используется, как правило, при биржевых спекуляциях. Банки применяют такой кредит для регулирования кредитной политики, а также для поддержания необходимого уровня своей ликвидности.

4.2 Классификация кредитов по обеспеченности.

По обеспеченности различаются необеспеченные (бланковые) и обеспеченные кредиты, которые в свою очередь, подразделяются на залоговые, гарантированные и застрахованные.

Обычно обеспеченность различают по характеру, степени (полноте) и формам. По характеру обеспечения выделяют ссуды, имеющие прямое и косвенное обеспечение. Прямое обеспечение содержат, например, ссуды, выданные под конкретный материальный объект, на покупку конкретных

видов товарно-материальных ценностей. Косвенное обеспечение могут иметь, например, ссуды, выданные на покрытие разрыва в платежном обороте. Хотя ссуда и выдается на покрытие платежных обязательств заемщика, прямой оплаты товарно-материальных ценностей, которые прямо противостояли бы кредиту, может не быть, однако проявляется косвенное материальное обеспечение в форме товарных запасов, созданных за счет собственных денежных источников.

По степени обеспеченности можно выделить кредиты с полным (достаточным), неполным(недостаточным) обеспечением и без обеспечения. Полное обеспечение имеется в том случае, если размер обеспечения равен или выше размера предоставляемого кредита. Неполное обеспечение возникает тогда, когда его стоимость меньше размера кредита. Кредит может и не иметь обеспечения. Такой кредит называют бланковым. Чаще всего он предоставляется при наличии достаточного доверия банка к заемщику, уверенности банка в возврате средств, предоставляемых заемщику во временное пользование.

Обеспечение кредита можно рассматривать не только с позиции противостояния ему определенной массы стоимостей, ликвидных товарно-материальных запасов, но и определенных внешних гарантий. Помимо обычного залога товарно-материальных ценностей, имущества, принадлежащего заемщику, в группу обеспечения возврата кредита входят различного рода гарантии, поручительства третьих лиц, страхование и др.

Залог имущества (движимого и недвижимого) означает, что кредитор залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения.

По договору поручительства поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства. Заемщик и поручитель отвечают перед кредитором как солидарные должники.

Гарантированные кредиты предусматривают в качестве гаранта любое юридическое лицо, устойчивое в финансовом плане.

При застрахованных кредитах предприятие–заемщик заключает со страховой компанией договор страхования, в котором предусматривается, что в случае непогашения кредита в установленный срок, страховщик выплачивает банку, выдавшему кредит, возмещение в размере от 50 % до 90% не погашенной заемщиком суммы кредита, включая проценты за пользование кредитом.

4.3 Классификация кредитов по направлению использования.

По направлению использования кредиты бывают:

- потребительские;

- торговые;

- сельскохозяйственные;

- сезонные;

- бюджетные;

- экспортные;

- импортные.

Рассмотрим эти виды кредитов подробнее. Потребительский кредит – ссуда (заем), предоставленная кредитным учреждение (банком, ломбардом) физическому лицу для приобретения товаров или услуг, денежной суммы с отсрочкой платежа, с последующим возмещение заимствованных средств и процентов по ним. Потребительский кредит включает несколько разновидностей: кредит на неотложные нужды, кредит на образование, кредит на покупку и ремонт жилья и другие.

Классификация кредита обусловлена объектами кредитования. Объект выражает то, что противостоит кредиту. Чаще всего кредит используется для приобретения различных товаров (в промышленности - сырье, основные и вспомогательные материалы, топливо, тара и т.п., в торговле - товары разнообразного ассортимента, у населения - товары длительного пользования). В ряде случаев ссуда выдается для осуществления различных производственных затрат. Например, в сельском хозяйстве кредит в большей части направляется на затраты по растениеводству и животноводству, в промышленности — на сезонные затраты (ремонт, подготовку к новому сезону производства сельскохозяйственных продуктов и др.).

4.4 Классификация кредитов по способу предоставления.

По способу предоставления кредиты подразделяются на:

- индивидуальный кредит (кредит, предоставленный заемщику одним банком);

- синдицированный кредит (кредит, предоставленный одному заемщику двумя и более кредиторами, объединившимися в синдикат).

4.5 Классификация кредитов по форме предоставления.

По форме предоставления кредиты бывают:

- ссуды в безналичной форме;

- зачисление безналичных средств на соответствующий счет заемщика, в том числе реструктуризация ранее выданного кредита и предоставление нового;

- кредитование с использованием векселей банка;

- в смешанной форме (сочетание 2-х предыдущих вариантов);

- ссуды в налично-денежной форме (как правило, физическим лицам).

4.6 Товарная, денежная и смешанная форма кредита.

В зависимости от вида объекта различают товарный, денежный и смешанный кредиты.

Товарная форма кредита исторически предшествовала его денежной форме. Можно предположить, что кредит существовал до денежной формы стоимости, когда при эквивалентном обмене использовались отдельные товары (меха, скот и пр.). Первыми кредиторами были субъекты, обладающие излишками предметов потребления. В поздней истории известны случаи кредитования землевладельцами крестьян в форме зерна, других сельскохозяйственных продуктов до сбора нового урожая.

В современной практике товарная форма кредита не является основополагающей. Преимущественной формой выступает денежная форма кредита, однако применяется и его товарная форма. Последняя форма кредита используется как при продаже товаров в рассрочку платежа, так и при аренде имущества (в том числе лизинге оборудования), прокате вещей. Практика свидетельствует о том, что кредитор, предоставивший товар в рассрочку платежа, испытывает потребность в кредите, причем главным образом в денежной форме. Можно отметить, что там, где функционирует товарная форма кредита, его движение часто сопровождается и денежной формой кредита.

Денежная форма кредита - наиболее типичная, преобладающая в современном хозяйстве. Это и понятно, поскольку деньги являются всеобщим эквивалентом при обмене товарных стоимостей, универсальным средством обращения и платежа. Данная форма кредита активно используется как государством, так и отдельными гражданами, как внутри страны, так и во внешнем экономическом обороте.

Наряду с товарной и денежной формами кредита применяется и его

смешанная форма. Она возникает, например, в том случае, когда кредит функционирует одновременно в товарной и денежной формах. Можно предположить, что для приобретения дорогостоящего оборудования потребуется не только лизинговая форма кредита, но и денежная его форма для установки и наладки приобретенной техники.

Кредит сводится не только к стадии предоставления средств во временное пользование, но имеет и другие стадии, в том числе возвращение ссуженной стоимости. Если кредит предоставлен в денежной форме, и его возврат был произведен также деньгами, то данная сделка представляет собой денежную форму кредита. Товарную форму кредита можно признать только в тех кредитных сделках, в которых предоставление и возвращение ссуженных средств происходят в форме товарных стоимостей.

Если кредит был предоставлен в форме товара, а возвращен деньгами, или наоборот (предоставлен деньгами, а возвращен в виде товара), то здесь более правильно считать, что имеется смешанная форма кредита.

Смешанная (товарно-денежная) форма кредита часто используется в экономике развивающихся стран, рассчитывающихся за денежные ссуды периодическими поставками своих товаров (преимущественно в виде сырьевых ресурсов и сельскохозяйственных продуктов). Во внутренней экономике продажа товаров в рассрочку платежей сопровождается постепенным возвращением кредита в денежной форме.

4.8 Классификация кредитов по технике предоставления.

По технике предоставления кредита выделяют: разовые кредиты (одной суммой), кредитные линии, овердрафт.

Разовые кредиты – это кредиты, предоставляемые в срок и на сумму, предусмотренные в договоре, заключенном сторонами.

Кредитная линия – это юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита. Кредитная линия – является очень удобным кредитным инструментом, так как позволяет получать денежные средства в течение длительных промежутков времени. Она позволяет получать несколько траншей (выплат) при заключении одного договора, что является явным преимуществом перед обычным кредитом.

Кредитные линии бывают: простые (невозобновляемые) и возобновляемые (револьверные).

Невозобновляемые кредитные линии позволяют получать кредитные средства частями при появлении соответствующих на это оснований. Такие выплаты не должны превышать лимита задолженности, а общий размер всех таких выплат не должен превышать лимит выдач. Такие кредитные линии обычно открываются предприятиями, которые характеризуются сезонным производственным процессом.

Суть возобновляемой кредитной линии состоит в открытии банком клиенту кредитного лимита в пределах четко установленной кредитным договором суммы и срока. При этом заемщик имеет право пользоваться кредитными средствами в пределах общего лимита на своё усмотрение, но при условии полного погашения в установленный в договоре срок. Возобновляемые кредитные линии позволяют восстанавливать лимит задолженности при условии погашения заемщиком ранее полученных выплат (траншей). Заемщик, погасив часть кредита, может рассчитывать на получение новой ссуды в пределах установленного лимита и срока действия договора. Транши, которыми осуществляется выдача кредитных средств, характеризуются, как правило, промежуточными сроками погашения. Заемщик сам может подобрать себе наиболее удобный срок действия кредитной линии, а также установить промежуточные сроки погашения.

Овердрафт – это краткосрочный кредит, который предоставляется путем списания средств по счету клиента, сверх остатка средств на счете. Овердрафт является одной из наиболее перспективных для временно неплатежеспособных клиентов форм краткосрочного кредитования. Его цель - устранение платежных разрывов, возникающих в ходе финансово–хозяйственной деятельности заемщика. При овердрафте на счете клиента образуется дебетовое сальдо, которое может возникнуть в результате проведения банком платежей по счету клиента на сумму, превышающую остаток средств на счете в течение операционного дня. Кредит в форме овердрафта позволяет заемщику решать проблему своевременного проведения расчетов, когда расходы временно превышают поступление денег на счет, предоставляется на цели покрытия временных потребностей клиента в денежных средствах и направляется на пополнение оборотных средств (приобретение и создание товарно-материальных ценностей, связанных с сезонностью, выплату заработной платы, платежи в бюджет, прочие производственные затраты).

По мере поступления денежных средств на счет клиента имеющаяся задолженность по кредиту, а также размер процента за пользование кредитом погашаются.

Овердрафт может быть разрешенным, т.е. предварительно согласованным с банком и неразрешенным, когда клиент выписывает чек или платежный документ, не имея на это разрешения банка. Процент по овердрафту начисляется ежедневно на непогашенный остаток, и клиент платит только за фактически использованные им суммы.

4.9 Классификация кредитов по способам погашения.

По способам погашения различают ссуды, погашаемые в рассрочку (частями, долями) и ссуды, погашаемые единовременно, на определенную дату. Традиционной формой возврата краткосрочной ссуд являются ссуды, погашаемые единовременным взносом со стороны заемщика. Данный способ погашения является оптимальным, так как не требует использования механизма дифференцированного процента.

Конкретные условия возврата по ссудам, погашаемым в рассрочку в течение всего срока действия, определяются кредитным договором. Этот способ всегда используется при долгосрочных ссудах.

4.10 Классификация кредитов по видам процентных ставок.

По видам процентных ставок кредиты делятся на:

Кредиты с фиксированной процентной ставкой, которая устанавливается на весь период кредитования и не подлежит пересмотру. В этом случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке за пользование кредитом, вне зависимости от изменения конъюнктуры на рынке процентных ставок. Фиксированные процентные ставки применяются при краткосрочном кредитовании.

Плавающие процентные ставки. Это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке.

Ступенчатые – это периодически пересматривающиеся процентные ставки. Данные ставки используются в период сильной инфляции.

4.11 Классификация кредитов в зависимости от платности за его использование.

Кредит можно классифицировать по видам и в зависимости от платности за его использование.Здесь выделяют платный и бесплатный, дорогой и дешевый кредиты. За основу такого деления берется размер процентной ставки, установленный за пользование ссудой.

В современном хозяйстве кредит функционирует как капитал. Это означает, что кредитор передает ссуженную стоимость не как сумму денег, а как самовозрастающую стоимость, которая возвращается ему с приращением в виде ссудного процента. Заемщик же, полученные средства должен использовать таким образом, чтобы с их помощью можно было не только обеспечить непрерывность производства, но и создать новую стоимость, достаточную, чтобы рассчитаться с кредитором - возвратить ему первоначально авансированную сумму и уплатить ссудный процент. Именно поэтому кредит как стоимостная категория носит платный характер.

Тем не менее, как в древней, так и в современной истории существует и бесплатный кредит в очень ограниченных размерах. Чаще всего в современном хозяйстве он применяется при кредитовании инсайдеров (сотрудников банка), при личных (дружеских) формах кредита и др.

При товарном кредите (в форме векселей) отсрочка платежа также не сопровождается взысканием процента. Вместе с тем, хотя прямо здесь плата за кредит и не проявляет себя, однако косвенно процент входит в цену того продукта, по которому была произведена отсрочка его оплаты.

Понятие дорогого кредита связано с взысканием процентной ставки, размер которой выше его рыночного уровня. Как правило, такая ставка установлена по кредитам, имеющим повышенный риск невозврата ссуды (из-за низкого класса кредитоспособности заемщика, сомнительного обеспечения и пр.). Другие кредиты (с повышенной процентной ставкой) применяются также как своеобразная санкция за несвоевременный возврат

ссуды, а также нарушения, противоречащие кредитному договору с клиентом.

Чаще всего размер платности кредитор дифференцирует в зависимости от срока кредита, качества обеспечения, платежеспособности заемщика. Платность меняется с учетом экономического цикла - подъема, депрессии или экономического кризиса.

Дорогой и дешевый кредиты - понятия относительные. Например, для западной практики процентные ставки российских банков в условиях экономического кризиса и инфляции середины 1990 г. могут показаться космическими с позиции их размера. Однако с учетом месячного и годового темпов инфляции они уже не станут такими, поскольку обесценение денег в 1996 - 1997 гг. достигало от 1 до 2 % ежемесячно.

В мировой банковской практике используются и другие критерии классификации кредитов. В частности, кредиты могут делиться на ссуды, выдаваемые в национальной и иностранной валюте, юридическим и физическим лицам и др.

5. ЗАКЛЮЧЕНИЕ

Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производства, но и ускоряет его. Кредит содействует экономии издержек обращения. Это достигается за счет сокращения расходов на изготовление, выпуск, учет и хранение денежных знаков, ускорения денежных средств, сокращения резервных фондов. Роль кредита в различных фазах экономического цикла не одинакова. В условиях экономического подъема, достаточной экономической стабильности, кредит выступает фактором роста. Перераспределяя огромные денежные и товарные массы, кредит питает предприятия дополнительными ресурсами. Однако в условиях перепроизводства товаров может проявляться его негативное воздействие. Новые платежные средства, входящие посредством кредита в оборот, увеличивают и без того избыточную массу денег, необходимых для обращения.

Вне зависимости от своей социальной стороны кредит выполняет определенные функции, такие, как регулирование объема совокупного денежного оборота, перераспределение денежных средств на условиях их последующего возврата, аккумуляции временно свободных денежных средств.

Существенным фактором, тормозящим кредитную активность российских банков, являются высокие риски кредитования российских предприятий. Неэффективная система налогообложения производственной и финансовой деятельности являются причиной высоких институциональных элементов риска. Существенным препятствием развития кредитования являются отсутствие реальной ответственности заемщиков за убыточные результаты деятельности и возврат кредитов; недостатки в инвестиционной и денежно-кредитной политике, проводимой государственными органами; взаимная безответственность субъектов кредитных отношений в части соблюдения принципов и условий предоставления кредитов; отсутствие условий экономического стимулирования банков для вложения кредитов в сферу материального производства; развитой системы страхования банковских депозитов; недостаточная ликвидность предоставляемых залогов.

Особое место в настоящее время занимают коммерческий кредит, лизинг, облигационные займы, при которых кредитодателями выступают несколько лиц.

Приоритетными направлениями финансирования экономики стал выпуск ценных бумаг. Крупные банки практикуют выдачу персональных кредитов, которые отличаются тем, что они не привязаны к торговой сделке, да и сама система кредитования населения является весьма гибкой. Важной особенностью современного периода является растущая интернационализация кредитных систем развитых стран.

- Использование в деятельности менеджера современных концепции лидерства (Сущность и виды лидерства в организации)

- Использование в деятельности менеджера современных концепции лидерства. ()

- Сравнительный анализ различных методов принятия управленческих решений предпринимателя в российских и зарубежных компаниях.

- Сущность банковских услуг, предоставляемых населению

- Современная кредитная система

- «Финансы акционерных обществ» (Теоретические аспекты финансов акционерных обществ)

- «Органы государственного управления» (Государственный механизм реализации принципа разделения властей)

- Изменение и расторжение договора

- Стили руководства организацией

- «Легальность и легитимность» (Легальность и легитимность в теории государства и права)

- Ситуационный Подход

- Оценка качества рыбных консервов (Факторы, формирующие и сохраняющие качество рыбных консервов)