Косвенные налоги и их место в налоговой системе РФ (Теоретические аспекты косвенного налогообложения)

Содержание:

ВВЕДЕНИЕ

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги - основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Формирование эффективной налоговой системы для России - экономическая проблема общегосударственного значения.

Налоги как экономическая категория имеют исторический характер. Они менялись вместе с развитием государства. Современное государство, экономика которого основана, прежде всего, на рыночных отношениях, должно обеспечивать те интересы общества, решение которых слабо регулируется рынком или находится за пределами рыночных отношений.

Косвенное налогообложение существовало в Руси, начиная с X века, в виде различных торговых пошлин: «мыт» - за провоз товаров через городские заставы, «перевоз» - за перевоз товаров через реку, «гостиная» пошлина – за право иметь склады, «торговая» - за право устраивать рынки, а также судебных пошлин. Судебная пошлины, называвшаяся «вирой», взималась за убийство, а судебная пошлина «продажа» - как штраф за другие преступления

Согласно распространенной классификации налоги в РФ делятся на прямые и косвенные. Тогда как суть прямого налога ясна – предприятие перечисляет процент со своей прибыли, сущность сборов второго вида остается спорной. Формально их тоже уплачивают предприниматели, фактически же третьи лица – покупатели. Косвенные налоги включаются в цену продукта или услуги. Получив от клиента денежную транзакцию, в которую включен косвенный сбор, продавец отчисляет налог государству.

Косвенные налоги скрывают от каждого отдельного лица сумму, которую оно платит государству, тогда как прямой налог ничем не замаскирован, взимается открыто и не вводит в заблуждение даже самого темного человека. Прямые налоги, следовательно, побуждают каждого контролировать правительство, тогда как косвенные налоги подавляют всякое стремление к самоуправлению.

Большой вклад в решение проблем развития налогообложения, в частности и формирования системы косвенных налогов, внесли исследования таких отечественных ученых и практиков, как Ф.Х. Банхаевой, А.В. Брызгалина, О.В. Врублевской, И.В. Караваевой, и других.

Разработка теоретических и методических проблем формирования механизма косвенного налогообложения в условиях рыночных отношений является достаточно новой для российской науки. Отдельные вопросы, посвященные проблемам построения структуры, определения функций налогового механизма нашли свое отражение в работах таких ученых, как С. В. Барулина, Р. Г. Сомоева, Т. Ф. Юткиной и других.

В настоящее время косвенные налоги играют важную роль в формировании доходной части как федерального бюджета, так и бюджета субъектов РФ. Налог на добавленную стоимость играет ведущую роль в косвенном налогообложении. Поступление от него занимают значительное место в доходной части бюджета нашего государства. Причем доля поступлений налога на добавленную стоимость в общих налоговых доходах государства неуклонно возрастает.

Этим и обуславливается актуальность выбранной темы.

Цель курсовой работы - раскрыть теоретические основы системы косвенного налогообложения и показать роль косвенных налогов в налоговой системе РФ.

Для достижения поставленной цели в работе решались следующие основные задачи:

- рассмотреть теоретические основы косвенного налогообложения;

-проанализировать роль НДС в доходах федерального бюджета;

- проанализировать роль акцизов в доходах консолидированного бюджета;

- выявить проблемы и пути решения косвенного налогообложения;

- определить перспективы развития косвенного налогообложения на трехлетний период.

Предметом курсовой работы является механизм косвенного налогообложения в РФ.

Объектом курсовой работы являются косвенные налоги.

Теоретической и методологической основой исследования являются труды отечественных и зарубежных экономистов, посвященные проблемам косвенного налогообложения, Налоговый кодекс РФ, законодательные и нормативные акты, регулирующие налоговые отношения, материалы периодической печати.

В процессе исследования использовались методы системного, структурного, логического, сравнительного анализа, экономико-статистический, методы наблюдения, графического представления результатов исследования.

Данная курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

Глава 1 Теоретические аспекты косвенного налогообложения

Основные понятия и сущность косвенных налогов РФ

В условиях рыночных отношений налоги занимают особое место в формировании финансовых ресурсов в системе государственных финансов. Обычно экономическая сущность налогов характеризуется в виде денежных отношений, которые складываются у государства с юридическими и физическими лицами. В данном случае движение денежных средств выполняет такую актуальную задачу, как аккумулирование средств в государственном бюджете страны.

В соответствии со статьей 8 налогового кодекса Российской Федерации «под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований».[1]

Основное место в Российской налоговой системе занимают косвенные налоги, к которым относятся: налог на добавленную стоимость, акцизы, таможенные пошлины. В составе доходов бюджета они занимают определяющее место.

Косвенный налог - налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу. Собственник предприятия, производящего товары или оказывающего услуги, продает их по цене (тарифу) с учётом надбавки и вносит государству соответствующую налоговую сумму из выручки, то есть, по существу, он является сборщиком, а покупатель - плательщиком косвенного налога.[16]

С управленческой точки зрения различают три вида косвенных налогов: налоги, вытекающие из имущественных и товарно-денежных отношений, налоги на потребление и таможенная пошлина. К первому виду относится, например, налог на добавленную стоимость. Ко второму - акцизы, налог на реализацию ГСМ и др. Имущественными и потребительскими налогами, а также налогами, вытекающими из имущественных и товарно-денежных отношений, распоряжаются налоговые органы. Взимание таможенной пошлины регулируется таможенными органами.

В отличие от прямых налогов, косвенные налоги, падая большей частью на предметы широкого потребления, использование которых не находится в прямом соответствии с имущественной самостоятельностью потребителей, ложатся особенно тяжело на бедные классы населения и нередко их объем оказывается обратно пропорционален объему средств плательщиков.

Косвенные налоги характеризует простота взимания и уплаты в бюджет. Поскольку косвенные налоги включаются в цену товаров и услуг, они незаметны и психологически легче воспринимаются плательщиками.

Преимущества косвенных налогов связаны в первую очередь с их ролью в формировании доходов бюджета.

Во-первых, косвенным налогам характерно быстрое поступление. Осуществилась реализация - проводится перечисление налога в бюджет. Это, в свою очередь, дает средства для финансирования расходов.

Во-вторых, так как косвенными налогами охватываются товары народного потребления и услуги, то достаточно высокой есть вероятность их полного или почти полного поступления. Остановить процесс потребления товаров и услуг невозможно, так как без этого невозможна сама жизнь.

В-третьих, потребление более-менее равномерно в территориальном разрезе, а поэтому косвенные налоги снимают напряжение в межрегиональном распределении доходов. Так как нигде в мире до сих пор не удалось достигнуть равномерного развития всех регионов, то без использования косвенных налогов возникают трудности в сбалансировании местных бюджетов.

В-четвертых, косвенные налоги осуществляют существенное влияние на само государство. Используя все свои возможности и инструменты, оно должно обеспечить соответствующие условия для развития производства и сферы услуг, так как чем больше объем реализации, тем больше поступления в бюджет. Единой проблемой при этом является правильный выбор товаров для акцизного налогообложения.

В-пятых, косвенные налоги влияют на потребителей. При умелом их использовании государство может регулировать процесс потребления: изменяя размер налога на тот или иной продукт и тем самым, меняя его цену, власти могут влиять на изменение размеров его потребления. Такое регулирование должно быть гласным и открытым, так как не всегда интересы государства совпадают с интересами общества.

Недостатки косвенных налогов – увеличение оборотных средств за счет роста цен под их влиянием и, следовательно, отвлечение капиталов от других производств, нужд. Главный недостаток косвенных налогов - их неравномерность и обременительность для малоимущих классов. Тяжесть косвенных налогов обратно пропорциональна размеру дохода: чем меньше доход, тем большую часть его они отбирают. Она увеличивается с возрастанием числа членов семьи, в которой плательщиком за иждивенцев оказывается работник. В структуре налогов в экономически развитых странах ярко выражена тенденция к повышению доли косвенных налогов, прежде всего, за счет введения НДС и повышения его ставок.

С точки зрения решения фискальных заданий косвенные налоги всегда эффективнее прямых. Это связано с целым рядом причин. Одна из главных причин заключается в разных базах налогообложения: прибыли или дохода при прямом налогообложении, объема и структуры потребления – при косвенном. Известно, что экономическое развитие всех без исключения стран имеет циклический характер с тем или другим периодом колебаний, экономический рост чередуется спадами в экономическом развитии. Именно в период кризисного падения экономики, когда уменьшаются макроэкономические показатели развития, происходит и уменьшение базы налогообложения, что приводит при неизменных ставках к уменьшению доходов бюджета. Практика свидетельствует, что база прямых налогов является более чуткой к изменениям в экономическом развитии, чем база косвенных.

С точки зрения влияния на экономическое развитие косвенные налоги традиционно связывают с их влиянием на цены.

Очевидно, что косвенные налоги осуществляют тем большее влияние на общий уровень цен, чем больший объем производимых в стране товаров они охватывают, чем выше их ставки. Исследования экономистов свидетельствуют о том, что введение косвенных налогов или увеличение их ставок может привести к повышению общего уровня цен в стране даже при неизменности всех основных экономических факторов. Поэтому, как свидетельствует зарубежный опыт, их пытаются вводить только в период экономической стабильности.

При некоторых условиях косвенные налоги, в отличие от прямых, благоприятнее влияют на процессы накопления, так как они в меньшей степени затрагивают прибыль предприятий, которая является одним из основных источников накопления, а также потому, что с их помощью государство может изменять соотношение между потреблением и накоплением, если израсходует средства, полученные за счет сокращения потребления, на инвестиционные цели.

К косвенным федеральным налогам относятся:[17]

1. налог на добавленную стоимость;

2. акцизы (налоги, прямо включаемые в цену товара или услуги);

3. таможенные пошлины.

Они частично или полностью переносятся на цену товара или услуги.

Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.[14]

В результате применения НДС конечный потребитель товара, работы или услуги уплачивает продавцу налог со всей стоимости приобретаемого им блага, однако в бюджет эта сумма начинает поступать ранее конечной реализации, так как налог со своей части стоимости, «добавленной» к стоимости приобретённых сырья, работ и (или) услуг, необходимых для производства, уплачивает в бюджет каждый, кто участвует в производстве товара, работы или услуги на различных стадиях.

Акциз – косвенный общегосударственный налог, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др), а внутри страны, в отличии от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы, т.е. из других стран. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем. При реализации подакцизных товаров в розницу сумма акциза не выделяется. Акциз служит важным источников доходов государственного бюджета современных стран. Размер акциза по многим товарам достигает половины, а иногда 2/3 их цены.[22]

Таможенные пошлины — косвенные налоги (взносы, платежи) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета; взимаются таможенными органами данной страны при ввозе товара на ее таможенную территорию или его вывозе с этой территории по ставкам, предусмотренным в таможенном тарифе, и являются неотъемлемым условием такого ввоза или вывоза.

Функция взимания таможенных пошлин в РФ возложена на Федеральную таможенную службу.

Ставки таможенных пошлин определяются в Таможенном тарифе Российской Федерации и зависят от вида товара (по классификации ТН ВЭД), страны происхождения, а также условий, определяющих применение специальных видов пошлин.

В зависимости от направления облагаемых товаров выделяют:[15]

- импортные (ввозные) пошлины — наиболее распространенный как в мировой практике, так и в России вид пошлин;

- экспортные (вывозные) пошлины — встречается значительно реже импортных, в России применяется в отношении сырьевых товаров (например, нефти). ВТО призывает к полной отмене таких пошлин;

- транзитные пошлины — в настоящее время в РФ установлены нулевые транзитные пошлины, в мире также почти не используются.

В России действует дифференцированный таможенный тариф, при котором ставки ввозных пошлин зависят от страны происхождения товара.

Особые виды таможенных пошлин:[12]

- специальные - могут использоваться в качестве защитной меры от ввоза в Россию товаров в количестве и на условиях, наносящих, или угрожающих нанести ущерб отечественным производителям подобных или конкурирующих товаров; как ответ на дискриминационные действия других стран и союзов, ущемляющие интересы России; как способ пресечения недобросовестной конкуренции;

- антидемпинговые - предназначаются для защиты внутреннего рынка от импорта товаров по демпинговым ценам, что подразумевает более высокую стоимость их на рынке страны-экспортера, чем страны-импортера;

- компенсационные - вводятся на импортируемые товары, на которые в стране их производства с целью развития экспорта или замещения импорта используются государственные субсидии, что приводит к искусственному снижению затрат на производство, а следовательно и стоимости таких товаров;

- сезонные - могут устанавливаться для товаров, объемы производства и реализации которых резко колеблются в течение года (сельскохозяйственная продукция).

Виды и функции косвенных налогов

Согласно распространенной классификации налоги в РФ делятся на прямые и косвенные. Тогда как суть прямого налога ясна – предприятие перечисляет процент со своей прибыли, сущность сборов второго вида остается спорной. Формально их тоже уплачивают предприниматели, фактически же третьи лица – обычно это покупатели. Косвенные налоги включаются в цену продукта или услуги. Получив от клиента денежную транзакцию, в которую включен косвенный сбор, продавец отчисляет налог государству.

Косвенные сборы имеют ряд следующих специфических черт:

- Оперативность. Косвенный налог должен быть перечислен государству в кратчайшие сроки (например, срок для НДС – от месяца до квартала).

- Высокая собираемость. Косвенные сборы перечисляются государству практически всегда, и причина тому – легкость мониторинга торговых операций. Нарушение выявить очень легко.

Чаще всего косвенный налог принимает одну из следующих форм:

Рисунок 1 – Формы косвенного налога

Самый важный косвенный налог – налог на добавленную стоимость (НДС). Добавленная стоимость – это сумма, которая и формирует прибыль продавца. Государство облагает ее налогом, и в большинстве стран это считается нормальным.

Налог на добавленную стоимость играет большую роль для государства. Например, в России 40% бюджета формируется именно за счет этого сбора (что значительно больше, чем приносят прямые налоги). Важно, что уплачивается налог при каждой сделке независимо от того, скольких посредников прошел товар на пути к потребителю.

Ставка НДС зависит от вида товара. Большинство товаров и услуг облагается налогом в 18%, печатная продукция, лекарства и товары, которые потребляются детьми – в 10%. В ряде случаев платить НДС вообще не надо:

- Если товар экспортируется.

- Если фирма оказывает услуги пассажирских перевозок.

- Если фирма реализует продукцию собственного производства (это применимо к предприятиям общественного питания).

- Если предприятие оказывает услуги в сфере ЖКХ.

Перечень случаев освобождения от НДС определен государством – на региональном уровне изменять установленные правила нельзя.

Второй вид сбор – акциз – тоже включается в конечную стоимость, но применяется лишь в сфере производства. Иногда акциз фигурирует и в торговой деятельности – например, если товар импортируется с целью перепродажи с наценкой.

Такой косвенный налог, как таможенная пошлина, взимается на границе страны. Основание для этого налога – перемещение товара из одного государства в другое. В качестве целей существования пошлин выделяются следующие:

- Регулирование объемов импорта различных групп товаров.

- Установление баланса между импортом и экспортом.

- Стимулирование потребления отечественной продукции (либо продукции, произведенной в конкретной стране).

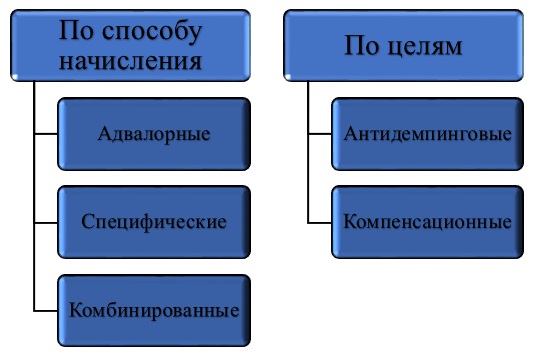

Классификация таможенных пошлин представлена на рисунке 2.

Адвалорные таможенные сборы начисляются в виде процента от стоимости перевозимого товара. Исчисление специфических происходит по товарным единицам. Комбинированный способ начисления включает в себя признаки обоих вышеописанных типов.

Рисунок 2 - Классификация таможенных пошлин

По целям таможенные пошлины делятся на антидемпинговые и компенсационные. Первые применяются к экспортируемым товарам, стоимость которых при ввозе ниже, чем у аналогичных товаров на национальном рынке. Так государство защищает отечественных производителей. Компенсационные пошлины снижают активность таких видов бизнеса, которые могут использовать субсидии, а значит, находятся в заведомо более выгодном положении.

Если рассматривать налоги в качестве экономической категории то они имеют ряд функций, к ним относятся:

1. Фискальная;

2. Регулирующая;

3. Распределительная;

4. Стимулирующая;

5. Контрольная;

6. Социальная.

Каждая функция преследует определённое назначение. Фискальная функция играет особую роль в финансировании государственных расходов. Регулирующая функция проявляется в государственном регулировании экономики. Следующая распределительная функция проявляется в том, что налоги выступают существенным инструментом распределения и перераспределения национального дохода, доходов юридических и физических лиц. Посредством стимулирующей функции налогов осуществляется стимулирование социально-экономических процессов в обществе, а контрольной – контроль за эффективностью использования финансовых ресурсов и построения финансовых отношений с государством.

Немаловажное значение имеет и социальная функция налогов, она выражается в поддержании социального баланса в стране, при помощи изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

Зарубежный опыт взимания косвенных налогов

Косвенные налоги во всех странах имеют в первую очередь фискальное значение. Но при этом не все государства ровно относятся к взиманию на своей территории косвенных налогов. в США и Канаде не взимается НДС, распространенный в Европе. Акцизы являются доходными источниками бюджетов всех развитых и развивающихся государств. Косвенными налогами в зарубежных странах также считаются таможенные пошлины, налоги с продаж, налоги с оборота. Все эти налоги объединяет одно – они влияют на расходы потребителей товаров, так как увеличивают цену последних.[8]

В разных экономически развитых странах косвенные налоги имеют различное место в доходах бюджета.

Франция является одним из крупнейших унитарных государств современной Европы. Основным источником доходов ее бюджета в настоящее время служат косвенные налоги, а среди них наиболее важным является НДС, действующий во Франции с 1954 г. При этом применяется стандартная (18,6%) и пониженная (5,5%) ставки налога. Пониженная ставка применяется к ряду сельскохозяйственных продуктов, продовольствию, медикаментам, медицинскому оборудованию, грузовым и пассажирским перевозкам, культурным и культурно-зрелищным мероприятиям, туристическим и гостиничным услугам.

Французское законодательство предусматривает ряд существенных льгот по НДС, в соответствии с которым от налогообложения освобождаются:[12]

- малые предприятия, если их оборот за финансовый год не превысил определенного законодательством порога. В этом случае имеют право применять льготу начиная с года, следующего за отчетным. Суммовой критерий периодически пересматривается в зависимости от экономической политики и уровня инфляции;

- все операции, связанные с экспортом. Субъекты предпринимательства, осуществляющие экспортные сделки, пользуются правом на возмещение ими уплаченного НДС по ценностям, приобретенным у поставщиков и использованным при производстве экспортной продукции (работ, услуг);

- банковская и финансовая деятельность;

- услуги частных врачей и преподавателей;

- сельское хозяйство и рыболовство;

- государственные учреждения, выполняющие административные, социальные, культурные и спортивные функции.

Важным источником доходов Франции также служат акцизы. Перечень подакцизных товаров там достаточно широк.

К числу налогов на потребление во Франции относятся таможенные пошлины, которые могут взиматься по специфическим и адвалорным ставкам и выступают помимо источника дохода бюджета важным инструментом экономической политики государства направленной на защиту национальной промышленности и сельского хозяйства.

Для Бельгии также характерна высока роль косвенного налогообложения . Стандартная ставка НДС составляет 21%, существуют и пониженные ставки:[12]

- 12% - при строительстве жилых домов;

- 7% - на сельскохозяйственное сырье, медикаменты, книги, газеты, коммунальные услуги, услуги пассажирского транспорта, гостиничный бизнес.

От обложения НДС в Бельгии освобождаются банки, страховые компании, услуги юристов, учителей, врачей и больниц, а также международные перевозки, поставки самолетов и судов.

Акцизы в Бельгии взимаются с нефтепродуктов, электроэнергии, табачных изделий, крепких спиртных напитков, вина, пива, безалкогольных напитков, кофе, а также с наружной рекламы и игорного бизнеса.

В Швейцарии косвенные налоги также имеют преобладающее значение в формировании доходов бюджета. [24]

НДС составляет 29,1%, прямые налоги - 23,6%, налоговые сборы - 12,3%, таможенные пошлины - 14,9%, расчетный налог - 10,1%, гербовые сборы - 4,5%, прочие налоги - 5,5%. Представленные данные показывают существенную роль НДС в формировании доходов бюджета Швейцарии, на долю которых приходится 29,1% всех доходов. Данный налог введен только 01.01.1995 года (вместо налога с оборота) для унификации с налоговыми системами ЕС. В этой стране НДС – это налог на всеобщее пользование и потребление. Он взимается на всех стадиях производства и распределения, с импорта товаров, отечественной сферы услуг и приобретения услуг за границей. При этом существуют три вида ставок НДС:

- стандартная – 6,5%;

- специальная – 3% (на услуги в гостиничном секторе);

- пониженная – 2% (для продуктов и безалкогольных напитков, птицы, рыбы, зерна, медицинских товаров, полиграфической продукции).

К косвенным налогам в Швейцарии также относятся таможенные пошлины, которые взимаются как по импортным, так и по экспортным операциям по твердым ставкам.

В США НДС не применяется. Он невозможен в этой стране, потому что там налоговая база зафиксирована на уровне штатов, поэтому для введения НДС придется менять конституцию. В США косвенным налогам принадлежит незначительна роль при формировании доходов государства, там взимаются акцизы и налог с продаж.[19]

Объектом обложения налогом с продаж является стоимость товаров и услуг. Ставка налога устанавливается штатами и варьируется в диапазоне 4-8%.

В США уплачиваются три акциза (федеральный, штатный, местный). В доходах государственного бюджета США федеральные акцизные сборы имеют ограниченное значение и скромное место. В США установлены следующие федеральные акцизы: из товаров – на алкогольные и табачные изделия; из услуг – на дороги и воздушные перевозки.

Особо необходимо выделить новую группу акцизных сборов, направленную на защиту окружающей среды от промышленных отходов, вводимых в налоговую практику с конца 1980-х годов – это экологические налоги.

Таким образом, в развитых странах Запада из косвенных налогов наиболее популярными являются НДС и акцизы.

Интересен налоговый опыт стран СНГ. Косвенные налоги оказывают большое влияние на политику ценообразования, им принадлежит наибольшая доля в доходах бюджетов многих стран СНГ.

В налоговой системе республики Беларусь одним из основных налогов является НДС. Общий порядок его исчисления такой же, как и в России. Основная ставка составляет 18%, кроме того, применяются ставки в размере 10% и 0%. По ставке 10% облагается реализация на территории республики продуктов животноводства, растениеводства, рыболовства, продовольственных товаров, товаров для детей; товаров (работ, услуг),производимых с применением новых и высоких технологий. Ставка в размере 0% применяется при экспорте товаров.[18]

Плательщики, объекты обложения, налоговая база по акцизам, перечень подакцизных товаров в Беларуси и России почти совпадают. Особенностью исчисления акцизов в Беларуси является то, что на все подакцизные товары, кроме ювелирных изделий, установлены специфические (твердые) ставки в евро на единицу измерения товара.

В Украине НДС был введен в 1992 году и его доля составляет 60% от всех налоговых поступлений. При этом в отличии от многих стран в Украине НДС взимается по унифицированной ставке, поэтому по данному налогу предусмотрено множество льгот. Основная ставка составляет 20%, по ставке 0% облагаются экспортные операции.

Акцизный сбор – косвенный налог на отдельные группы и виды товаров, в основном, на который установлены специфические (твердые) ставки в евро или в национальной валюте (гривнах) на единицу измерения товара, адвалорные (процентные) ставки предусмотрены только по ювелирным изделиям. При ввозе товаров на таможенную границу Украины взимается акцизный сбор (экспорт товаров освобожден от акцизов).[13]

В республике Казахстан также основной составляющей налоговой системы является НДС. Общий порядок исчисления НДС позаимствован из опыта ведущих западноевропейских стран. Плательщиками НДС являются все юридические лица, в том числе нерезиденты Казахстана, осуществляющие деятельность через постоянное учреждение, а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

Имеется широкий перечень налоговых вычетов. В Казахстане налогоплательщики сдают реестры счетов-фактур в центральную базу. Эта мера предусмотрена в целях повышения контроля за уплатой налога в бюджет. Предусмотрено только два вида ставок: 15% и 0%. По нулевой ставке облагаются экспортируемые товары, международные перевозки пассажиров, товаров, животных, багажа и почты.

Акцизами в Казахстане облагаются не только товары, произведенные на территории республики, но и импортируемые товары, а также игорный бизнес. Перечень подакцизных товаров является единым как для внутренних производителей, так и для импортируемых товаров и включает – в отличии от России – более широкий круг товаров. Конкретные ставки утверждаются правительством республики. При этом различаются специфические (твердые) и адвалорные (процентные) ставки. Кроме того, установлены разные ставки на товары, производимые внутри страны, и на ввозимую в страну. Также дифференцируются ставки акцизов на все виды спирта в зависимости от цели дальнейшего его использования. [11]

По данному налогу в Казахстане предусмотрен ряд льгот, не облагаются:

- такие импортируемые подакцизные товары, как конфискованные, бесхозные ценности, перешедшие по праву наследования государству;

- товары, ввозимые в качестве гуманитарной помощи, благотворительных целях;

- товары, ввезенные для дипломатических служб и представительств.

Экспортируемые подакцизные товары освобождаются от акцизов при условии подтверждения факта экспорта. Однако в соответствии с международными договорами могут быть предусмотрены взаимные расчеты за поставки товаров по ценам, включающим акцизы.[23]

Обобщая зарубежный опыт развитых стран и СНГ в области косвенного налогообложения, можно заметить, что почти во всех странах наибольшее фискальное значение имеют именно косвенные налоги (кроме США). Основным из косвенных налогов зарубежных стран является НДС. Механизмы взимания косвенных налогов в России построены с учетом зарубежной практики и имеют много общего. Положительные результаты налоговых реформ зарубежных стран в области косвенного налогообложения могут быть позаимствованы и Россией в плане совершенствования механизма взимания косвенных налогов.

Глава 2 Анализ роли косвенных налогов в налоговой системе РФ

2.1 Содержание НДС и его роль в доходах федерального бюджета

Налог на добавленную стоимость (федеральный налог) является одним из наиболее трудных для понимания, сложных для исчисления, уплаты и соответственно контроля со стороны налоговых органов. Он относится к тем налогам, которые имеют в России наиболее разветвленную сеть исключений из общих налоговых правил, множество льгот, а также огромное число понятий, с которыми процедура налогового изъятия непосредственно связана.

Преимуществом НДС является то, что он позволяет значительно увеличить доходы государства посредством обложения доходов, идущих на потребление, поскольку он имеет более широкую, чем у других налогов, базу обложения. Данный налог стимулирует расширение производства товаров, идущих на экспорт, так как ставка при продаже продукции за рубеж применяется в размере 0-%.

Объектом налогообложения признаются следующие операции:[1]

1. реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

2. передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

3. передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

4. выполнение строительно-монтажных работ для собственного потребления;

5. ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете — как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз. Моментом определения налоговой базы (статья 167 НК РФ) является наиболее ранняя из следующих дат:[2]

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

- при передаче права собственности в целях настоящей главы приравнивается к его отгрузке.

- при реализации налогоплательщиком товаров, переданных им на хранение по «договору складского хранения» с выдачей складского свидетельства, момент определения налоговой базы по указанным товарам определяется как день реализации складского свидетельства.

- день уступки денежного требования или день прекращения соответствующего обязательства

Налогоплательщик имеет право уменьшить общую сумму налога, на установленные налоговые вычеты (статья 171 НК РФ). Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под её юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через границу Российской Федерации без таможенного оформления.[2]

Налог на добавленную стоимость входит в первую группу доходов федерального бюджета и является одним из решающих налогов во всей системе налогообложения России. В консолидированном бюджете РФ поступления от НДС уступают только налогу на прибыль и составляют около четверти всех доходов. В то же время в федеральном бюджете РФ налог на добавленную стоимость стоит на первом месте, превосходя по размеру все налоговые доходы

Определим роль НДС в федеральном бюджете за 2015-2016, 2017 (январь-октябрь). (таблица 1)

Более наглядно структура основных налоговых доходов федерального бюджета за 2015-2016, 2017 (1-3 кварталы) представлена в приложении А.

Поступления НДС состоят из двух видов:

- налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации.

- налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации.

Таблица 1

Структура основных налоговых доходов федерального бюджета за 2015-2017г., млрд.руб.

|

Показатели |

2015 год |

2016 год |

2017 год |

|||

|

Сумма |

Уд. вес |

Сумма |

Уд.вес |

Сумма |

Уд.вес |

|

|

Всего поступило в ФБ |

13655,6 |

11433,9 |

12281,4 |

|||

|

Из них: |

||||||

|

налог на прибыль орг-ции |

491,3 |

3,6 |

456,6 |

3,9 |

654,1 |

5,3 |

|

НДС |

4233,5 |

31% |

4085,6 |

35,7 |

4263,7 |

34,7 |

|

на товары (работы,услуги), реализуемые на территории РФ |

2448,3 |

17,9% |

2366,3 |

20,7 |

2607,9 |

21,2 |

|

на товары, ввозимые на территорию РФ |

1785,2 |

13,1% |

1719,3 |

15 |

1655,8 |

13,5 |

|

НДПИ |

3159,9 |

23,1 |

2602,7 |

22,8 |

3241,7 |

26,4 |

Из таблицы мы видим, что в общей сумме доходов федерального бюджета поступления НДС составили наибольший удельный вес. Мы наблюдаем тенденцию к увеличению доходов от данного налога за 3 квартала 2017 года (3,7 % в сравнении с 2015 годом). В том числе, основное увеличение произошло в поступлениях от НДС на товары (работы, услуги), реализуемые на территории РФ в 2016 году на 2,8%, а в 2017 на 0,5%.

Рост поступлений этого налога объясняется увеличением выручки из-за роста цены на нефть (цена за баррель нефти в 2017 году увеличилась на 10,37 долларов США в сравнении с 2016 годом). Также на рост НДС повлиял рост налога к уплате по предприятиям, являющимся налоговыми агентами.

Наиболее существенным с точки зрения доли поступления в государственный бюджет является налог на добавленную стоимость. О важности этого налога можно судить по данным статистики. На рисунке 1 представлена динамика поступления НДС в федеральный бюджет РФ за 2011 – 2016, 2017 (на 1.11) гг..

Рисунок 1 – Динамика поступления НДС в федеральный бюджет РФ 2011 – 2017 гг., млрд.руб.

Из рисунке видно, что поступления налоговых доходов в виде налога на добавленную стоимость увеличивается в 2012 году в сравнении с 2011 на 295 млрд.руб., в 2014 в сравнении с 2013 на 388 млрд.руб., в 2015 в сравнении с 2014 на 309 млрд.руб. Самый высокий показатель за семилетний период наблюдается в 2017 году. Он достигает 4915 млрд.руб.

Кроме того, в работе проведен анализ поступления косвенных налогов по видам объектов налогообложения и в отраслевом разрезе.

Наибольшую долю в структуре НДС составляет налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации. В 2015 году в денежном выражении он составил 2448,3 млрд руб., в 2016 - 2366,3 млрд., а в 2017 – 2607,9 млрд.руб. Мы наблюдаем тенденцию к увеличению данного налога с 2015 по 2017 год, в процентном соотношение увеличение составило 3,3%.

Меньшую долю составляет НДС на товары, ввозимые на территорию РФ. В 2016 году данный налог увеличивается на 1,9%, а в 2017 снова идет на спад в сравнении с 2016 на 1,5%.

Таким образом, бесспорна высокая бюджетообразующая и фискальная роль НДС в налоговой и бюджетной системе Российской Федерации. На сегодняшний день НДС занимает основное место в формировании дохода федерального бюджета.

2.2 Оценка роли акцизов в доходах бюджета

Акциз - косвенный общегосударственный налог, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы, т. е. из других стран. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем. При реализации подакцизных товаров в розницу сумма акциза не выделяется. Акциз служит важным источником доходов государственного бюджета современных стран. Размер акциза по многим товарам достигает половины, а иногда 2/3 их цены.[14]

Акцизы определяет глава 22 (статьи 179—206) НК РФ.

Подакцизными товарами в соответствии со статьей 181 НК РФ признаются:[2]

- спирт этиловый из всех видов сырья (а также спирт коньячный);

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции.

- алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино, пиво, напитки, изготавливаемые на основе пива) и иные напитки с объемной долей этилового спирта более 0,5 процента;

- табачная продукция;

- автомобили легковые (мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.));

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- прямогонный бензин;

- со второго полугодия 2013 года к подакцизным товарам отнесено топливо печное бытовое.

Налогоплательщиками акциза признаются: [2]

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Налогоплательщики самостоятельно осуществляют расчет суммы акцизов, подлежащей уплате в бюджет по итогам каждого налогового периода, путем составления налоговой декларации по установленной форме. Общими составными элементами в методике исчисления суммы акцизов являются:

1) расчет налоговой базы за истекший налоговый период;

2) расчет суммы акциза исходя из сложившейся налоговой базы за тот же налоговый период.

Сумма акциза определяется как произведение налоговой ставки по соответствующему виду подакцизных товаров на величину исчисленной налоговой базы.

В частности:

-сумма акциза по товарам, которые облагаются по твердым (специфическим) налоговым ставкам, определяется как произведение соответствующей налоговой ставки и налоговой базы;

- сумма акциза по товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, определяется как соответствующая налоговой ставке процентная доля налоговой базы;

- сумма акциза по товарам, которые облагаются по комбинированным (смешанным) налоговым ставкам (сигареты), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной налоговой ставке процентная доля максимальной розничной цены таких товаров.

Общая исчисленная сумма акциза представляет собой сумму, полученную в результате сложения сумм акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых применяются твердые, адвалорные и комбинированные налоговые ставки, для каждого вида товара, облагаемого акцизом по разным налоговым ставкам.

Подобный метод исчисления суммы акциза возможен лишь на основе ведения раздельного учета облагаемых операций по видам и наименованиям подакцизных товаров применительно к установленным ставкам налогообложения. При отсутствии такого учета сумма акциза определяется исходя из максимальной (из применяемых налогоплательщиком) налоговой ставки от единой налоговой базы, определенной по всем облагаемым акцизом операциям.

Сумма акциза исчисляется по итогам каждого налогового периода применительно ко всем операциям по реализации, подакцизных товаров, дата реализации (передачи) которых относится к соответствующему налоговому периоду, а также с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем периоде.

Определение даты реализации (передачи) или получения подакцизных товаров является необходимым условием для правильного исчисления суммы акциза. Дата реализации (передачи) подакцизных товаров определяется как день отгрузки (передачи) соответствующих подакцизных товаров, в том числе структурному подразделению организации, осуществляющему их розничную реализацию.

Акцизы, в отличии от НДС поступают как в федеральный бюджет, так и в бюджеты субъектов РФ. Более наглядно рост поступлений акцизов по уровням налоговой системы представлен на рисунке 2.

Рисунок 2 - Поступления акцизов в бюджетную систему Российской Федерации 2015 - 2017 гг., млрд.руб.

В соответствии с НК РФ гл.8 ст.56 в бюджеты субъектов Российской Федерации подлежат следующие виды акцизов:[1]

- акцизов на спирт этиловый из пищевого сырья - по нормативу 50 процентов;

- акцизов на спиртосодержащую продукцию - по нормативу 50 процентов;

- акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, - по нормативу 88 процентов;

- акцизов на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории Российской Федерации, - по нормативу 100 процентов;

- акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, - по нормативу 40 процентов;

- акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, включающую пиво, вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, - по нормативу 100 процентов;

- акцизов на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно - по нормативу 100 процентов.

Из рисунка 2 видно, что большая доля акцизов попадает в консолидированный бюджет страны.

Объемы поступления акцизов в консолидированный бюджет за последние годы неоднозначна. В 2016 году доходы от акцизов растут на 287,5 млрд.руб. А в 2017 снова сокращаются до 707,3. Возможно, что такое сокращение, лишь следствие неравности периодов анализируемых данных. Более наглядно представлено на рисунке 3.

Рисунок 3 - Динамика поступления акцизов в консолидированный бюджет РФ за 2015- 2017 гг., млрд.руб.

Определим роль акциз в структуре консолидированного бюджета за период 2015- 2017. Для начала рассмотрим таблицу 2.

Таблица 2

Структура доходов консолидированного бюджета РФ за 2015- 2017 гг., млрд.руб.

|

Показатели |

2015 |

2016 |

2017 |

|||

|

Сумма |

Уд.вес |

Сумма |

Уд.вес |

Сумма |

Уд.вес |

|

|

Доходы всего: |

26922,0 |

28181,5 |

22069,0 |

|||

|

Из них |

||||||

|

НДС |

4234,0 |

15,7 |

4571,3 |

16,2 |

3789,2 |

17,2 |

|

Акцизы |

1068 |

3,9 |

1356,0 |

4,8 |

1126,4 |

5,1 |

|

Налог на прибыль |

2599,0 |

9,6 |

2770,3 |

9,8 |

2482,1 |

11,2 |

|

НДФЛ |

2807,8 |

10,4 |

3018,5 |

10,7 |

2268,2 |

10,3 |

|

Ввозные пошлины |

565,2 |

2,1 |

563,9 |

2 |

416,9 |

1,9 |

|

Страх.взносы на обязат. соц.страх |

5636,3 |

21 |

6326,0 |

22,4 |

4664,2 |

21,1 |

|

Прочие |

4148,8 |

15,4 |

4731,5 |

16,8 |

3075,8 |

13,9 |

Из таблицы видно, что в консолидированном бюджете акцизы занимают далеко не первое место, в 2015 году доля акциз составила всего 3,9 %, в 2016 4,8%, а в 2017 году, не смотря на то, что рассмотрены данные пока еще за 3 квартала, доля акциз увеличивается на 0,3%. Однако, хоть и доля акциз в структуре бюджета играет небольшую роль, наблюдается увеличение поступлений с 2015 – 2017 год на 1,2%.

Более наглядно структура доходов консолидированного бюджета за 2015-2016, 2017 (январь-октябрь) представлена в приложении Б.

Если сравнивать роль каждого косвенного налога в доходах консолидированного бюджета РФ, то преимущество будет принадлежать НДС. В приложении 2 продемонстрировано соотношение НДС и акцизов в доходах консолидированного бюджета 2011-2016, 2017(январь-октябрь) гг.

Не смотря на небольшие показатели акциз в доходах консолидированного бюджета РФ, в функциональном назначении акцизов так же преобладает их фискальная направленность. Эти налоги изначально ориентированы на обеспечение государства крупными и стабильными доходными источниками. Однако в последнее время происходит некоторое смещение акцента с фискальных приоритетов к более полному использованию акцизов в качестве инструмента экономического регулирования.

Регулирующая функция акциза проявляется в следующих направлениях:

- воздействие на объемы производства и потребления подакцизных товаров;

- влияние на структуру производства, стимулирование роста эффективности производства, повышения качества произведенного продукта, улучшения потребительских характеристик продукции;

- регулирование рентабельности производства подакцизных товаров.

В большинстве развитых стран мира регулирующая функция акцизов является главенствующей. Использование акцизов в виде фискального инструмента считается в цивилизованных странах нецелесообразным.

Таким образом, акцизы устанавливаются с целью изъятия в доход бюджета части выручки от реализации продукции. Правильный выбор ставки акциза может снизить рентабельность производства данной продукции до среднего по промышленности, что выравнивает экономические условия хозяйственной деятельности для всех предприятий. При этом, как правило, стимулируется перелив капиталов в ту область, развитие которой государством считается приоритетным. Налоговая система России, в том числе и система косвенных налогов, далеко не совершенна. Необходимо ее изменение, качественное реформирование. Логически вполне понятно желание в условиях острой нехватки бюджетных средств усилить фискальную направленность налогов, однако, недооценка социального аспекта проблемы чревата худшими последствиями, чем дефицит бюджета.

-

- Проблемы и перспективы косвенного налогообложения в Российской Федерации

Российская система косвенных налогов несовершенна и нуждается в реформировании и значительном изменении. Вполне понятно желание в условиях острой нехватки бюджетных средств усилить фискальную направленность налогов, однако, недооценка социального аспекта проблемы чревата худшими последствиями, чем дефицит бюджета. Устранение дефицитности бюджета за счет изъятия налогов является основным недостатком налоговой системы. Нет достаточной увязки налоговой системы с развитием экономики и деятельностью непосредственных ее субъектов. Потеря такой взаимосвязи привела к тому, что налоговая система развивается сама по себе, а предприятия, испытывая ее чрезмерное давление, - сами по себе. Многие поставлены на грань убыточности и банкротства. При этом предприятия заинтересованы в получении минимальной прибыли, чтобы избежать высокого налогообложения.

Система косвенных налогов, в свою очередь, занимая большой удельный вес в формировании доходной части бюджетов должна базироваться на оптимальном сочетании интересов всех социальных слоев общества. Такая социальная функция косвенных налогов имеет большое значение для обеспечения социального равновесия и денежного баланса в обществе. Налоговая система России не учитывает при этом то, что она функционирует в условиях монопольного ценообразования, что обусловливает инфляционный характер. Ведь производители товаров стремятся переложить все бремя налогового давления на потребителей.

Таким образом, механизм косвенного налогообложения содержит в себе особую социальную направленность, поэтому нуждается в дополнительных мерах повышения эффективности, устранении существующих проблем и развитии.

Налоги - это основной инструмент, с помощью которого образуются государственные и муниципальные денежные фонды. Для любого государства необходимость увеличения доходов бюджетов всех уровней бюджетной системы является одной из актуальнейших задач. Нахождение правильного решения этой задачи чрезвычайно важно [4]. В этой связи органы законодательной и исполнительной власти совместно с органами местного самоуправления разрабатывают основные направления перспектив развития и повышения эффективности налоговой политики, как прямых, так и косвенных мер ее воздействия. Повышение эффективности налоговой политики и совершенствования механизмов налогового администрирования, в т.ч. в части косвенного налогообложения, осуществляется в соответствии с этим документом. Основные направления налоговой политики не являются нормативным правовым актом, однако этот документ представляет собой основание для подготовки федеральными органами исполнительной власти проектов изменений в законодательство РФ о налогах и сборах [5, 11].

Приоритетом Правительства Российской Федерации в области налоговой политики в средне- и долгосрочной перспективе является дальнейшее развитие и повышение эффективности налоговой системы, на основе косвенного

налогообложения, в т.ч. косвенное налогообложение, тенденции и перспективы его развития в современных условиях видятся наиболее значимыми для возможности реализации государством присущих ему функций и удовлетворения социальных потребностей населения страны [2].

Как эффективный компонент финансовой и налоговой системы косвенные налоги: НДС и акцизы являются важнейшими статьями доходной части бюджета РФ и обладают наиболее результативным механизмом государственного регулирования, особенно алкогольного и табачного рынков, а также автомобильной промышленности [16, 13].

На сегодняшний день акцизное налогообложение имеет ряд преимуществ среди налогов. В первую очередь, они отличаются быстрым поступлением в бюджет, так как при реализации подакцизных товаров непременно производится и перечисление налога в бюджет. Во-вторых, следует отметить, что акцизы охватывают категорию товаров массового потребления, пользующихся наибольшим спросом, за счет чего их реализация обеспечивает достаточно большой объем поступлений в бюджет.

Будучи косвенным налогом, акцизы охватывают всю территорию РФ, т.к. различные виды подакцизной продукции производятся и реализуются во всех субъектах России, следовательно, они выполняют экономическую функцию с точки зрения перераспределения во всех административно-территориальных единицах государства в отношении акцизных доходов. Тем самым акцизы оказывают существенное влияние и на финансовую обеспеченность всего государства, так как объем и реализация подакцизных товаров прямо пропорциональны объему поступлений в бюджеты БС РФ.

Вместе с тем акцизные платежи до сих пор нельзя назвать совершенными, и механизм их взимания и уплаты имеет погрешности. В связи, с чем они не отвечают до конца экономической природе своего происхождения и не выполняют в полном объеме своего назначения. Следовательно, система косвенного налогообложения в РФ (акцизы, НДС, торговый сбор) нуждаются в структурном реформировании и преобразовании [14].

В части реформирования налогообложения акцизов планируется дифференцировать ставки акциза на этиловый спирт, а также предусмотреть вероятность освобождения от авансовой уплаты акциза по покупаемому спирту в случае предоставления производителями банковской гарантии.

Несовершенство акцизов наблюдается и в наличии ежегодного внесения большого числа поправок в налоговое законодательство. С целью повышения эффективности уплаты акцизов и решения ряда существующих проблем предлагается также заменить региональный транспортный налог акцизом на горюче-смазочные материалы (ГСМ). Противоречие в данном случае заключается в том, что упразднение транспортного налога и замещение его дополнительным акцизом приведет к увеличению ставки на реализацию ГСМ. Это же, в свою очередь, разрушит действующий механизм налогообложения в субъектах РФ и вызовет новые проблемы и споры, так как акцизы уплачиваются нефтеперерабатывающими предприятиями, а плательщиками транспортного налога являются отдельные физические и юридические лица - владельцы транспортных средств [7]. Следовательно, прежде чем трансформировать налоги нужно выработать правильный алгоритм, учитывающий интересы всех сторон.

Совершенствование акцизного налогообложения в среднесрочной перспективе, обусловлено, прежде всего, механизмом предотвращения ухода от их уплаты. На сегодняшний день у предпринимателей в наличии достаточное количество соответствующих легальных схем [9]. В частности, зачастую используется так называемая спиртосодержащая схема, по которой налогоплательщики с целью получения налоговых вычетов в большем объеме в качестве сырья для производства алкогольной продукции используют не этиловый спирт, а спиртосодержащую продукцию. Эту проблему предполагается устранить следующим образом: в действующий порядок будут внесены изменения, которые продекларируют возможность получения налоговых вычетов только в том случае, если использованное для производства алкогольной продукции исходное сырье будет соответствовать ГОСТу и другой нормативной документации, регулирующей процесс производства конкретной алкогольной продукции. Так же с целью предотвращения злоупотребления существующих норм и правил, связанных с возвратом алкогольной продукции производителю, предполагается предусмотреть восстановление полученных налоговых вычетов и уплату соответствующих сумм в бюджет в этом случае, а также и в случае утраты (недостачи) алкогольной продукции и в случае уничтожения налогоплательщиком произведенной им алкогольной продукции.

Что касается ставок акцизов, то за последние годы налогоплательщики привыкли к механизму их индексации, - он отменен не будет. В то же время сложная ситуация с ценообразованием в сфере реализации нефтепродуктов вынуждает внести существенные коррективы и в эту сферу налогообложения.

Таким образом, перспективы развития акцизов в РФ связаны с уточнением перечня подакцизной продукции, дифференциацией ставок и исчислением и уплатой акцизов на спиртосодержащую продукцию и нефтепродукты.

Что касается НДС, то делать какие-либо значительные изменения в порядке обложения этим налогом в настоящее время не целесообразно. Планируется только лишь внести некоторые уточнения в порядок подтверждения нулевой ставки этого налога, следовательно, вся работа в этой части, будет связана с оптимизацией документов, подтверждающих обоснованность применения нулевой ставки, а также на сокращение сроков возмещения НДС [8]. Такие уточнения, затронут и порядок оформления счетов-фактур. Планируется так же решить вопрос о возможности оформления счетов-фактур с отрицательными показателями. Кроме того, в совершенствовании налогового законодательства планируется внести ряд изменений в отношении незначительных нарушений правил заполнения счета-фактуры. Указанные изменения, как планируется, определят, что в случае незаполнения (или неправильного заполнения) каких-либо реквизитов, счет-фактура может быть признана несоответствующей установленным требованиям. Планируется, что данное требование сможет минимизировать издержки налогоплательщиков по исполнению налогового законодательства.

Согласно действующему налоговому законодательству РФ счета-фактуры, составленные и выставленные с нарушением порядка, не могут считаться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению. Налоговым законодательством установлено, что счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Что касается лиц, осуществляющих деятельность в качестве индивидуальных предпринимателей, то выставление ими счетов-фактур подписывается этим предпринимателем с указанием реквизитов его свидетельства о государственной регистрации.

Так же планируется продолжить работу по созданию системы составления счетов-фактур в электронном виде.

В соответствии с концепцией развития России до 2020 г., представленной Министерством экономического развития и торговли, существует два варианта реформы налога на добавленную стоимость: во-первых, введение единой ставки НДС в размере 12 %; во-вторых, снижение ставки налога до 14 % с сохранением льготной ставки 10 % по отдельным группам товаров (продовольственные и детские товары, лекарственные средства, полиграфическая продукция). Оба варианта приведут к выпадению доходов бюджета. При унификации ставки НДС на уровне 12 % в первый год налоговой реформы прямые выпадающие доходы оцениваются в 2 % ВВП. При уменьшении ставки налога до 14 % с сохранением льготной ставки выпадающие доходы будут ниже и составят около 1,3 % ВВП.

Между тем существуют проблемы в современной системе косвенного налогообложения. Данной проблеме в настоящий момент уделяется большое внимание со стороны законодательной власти, а именно, разрабатываются и реализуются различные механизмы повышения качества и эффективности косвенного налогового бремени, предлагаются различные способы решения существующих проблем [10, 12].

Среди перспектив развития косвенного налогообложения и решения существующих проблем в части администрирования, планируется принимать меры по ужесточению контрольной деятельности налоговых служб, т.к. с помощью грамотной и эффективной деятельности контролируемых органов можно выявить уклоняющихся от буквы закона производителей, штрафовать их большими размерами денежных сумм, тестировать спиртосодержащую продукцию, запрещать на определенный срок производство и реализацию подакцизных товаров, а в случаях несоблюдения и невыполнения установленных предписаний аннулировать лицензию на выпуск подакцизной продукции [15].

Понимание различного рода проблем, существующих в налоговом законодательстве РФ, их решение на высшем уровне и разработка комплекса мер по повышению эффективности налоговых механизмов, в т.ч. и среди косвенных налогов обуславливают актуальность этих вопросов постоянный поиск решений.

Другими важными изменениями, которые коснутся налогового администрирования в разрезе косвенного налогообложения, можно назвать следующие:

- введение универсальных требований к использованию института банковской гарантии в налоговых правоотношениях;

- введение обязанности банков информировать налоговые органы об открытых счетах физических лиц и обязанности банков предоставлять сведения по таким счетам;

- введение возможности для налогового органа направлять запросы налогоплательщику по электронным каналам связи и установление возможности приостановления операций по счетам налогоплательщика при отсутствии ответа на такие запросы;

- введение обязанности представлять декларации по налогу на добавленную стоимость в электронном виде, а также обязанности представлять книгу учета счетов-фактур в электронном виде вместе с налоговой декларацией по НДС [3].

Сегодня достаточно часто можно столкнуться с тем, что косвенное налогообложение в РФ подвергается критике, обусловленной тем, что данная система взимания налогов регрессивна и недемократична. При этом, многих экономисты считают, что косвенные налоги являются оптимальными для нестабильной экономики, которая имеет место быть в нашей стране. Следовательно, на данном этапе развития и становления налоговой системы данный вид налогообложения будет использоваться государством, совершенствоваться и приносить значительные поступления в бюджет.

Таким образом, в целях совершенствования косвенного налогообложения целесообразней всего разработать комплекс мер по ужесточению контрольной деятельности налоговых служб и применять жесткие меры наказания в отношении нарушителей налогового законодательства. В любом цивилизованном государстве власти должны быть заинтересованы в создании эффективной налоговой, а также целостной бюджетной и финансовой политики, что позволит четко работать всем экономическим механизмам и на должном уровне реализовывать стоящие перед государством задачи.

ЗАКЛЮЧЕНИЕ

Известно, что государственные пошлины, налоги и сборы, а также иные обязательные платежи являются источником пополнения бюджетов страны разных уровней. Большую долю в бюджеты РФ вносят налоги, которые взимаются в двух формах: прямой и косвенный.

Правильная связь этих двух налогов способствует эффективности налогообложения страны и развитию экономики в целом. В историческом развитии Российской Федерации всегда занимало важное место косвенное налогообложение.

Исторический аспект зарождения и развития косвенного налогообложения в России – длительный и недостаточно изученный процесс. Становление косвенного налогообложения в стране началось еще в Х веке и продолжается до наших дней.

В Российском налоговом законодательстве предусмотрено взимание косвенных налогов как на территории РФ, так и при экспортно-импортных операциях на таможенной территории страны. Посредством усиления косвенного налогообложения государство возмещает дефицит бюджета, образующийся в результате снижения фактических поступлений прямых налогов.

Иногда косвенные налоги превышали долю прямых налогов в структуре бюджеты государства. Но, в отличие от прямых налогов, которые выполняют функцию экономического регулятора, косвенные налоги выполняют лишь одну фискальную функцию. В связи, с чем сам механизм функционирования косвенного налогообложения очень важен.

Но на сегодняшний день косвенное налогообложение сталкивается с рядом проблем, из-за этого встает вопрос общей перспективы и прогнозирования развития.

Косвенные налоги имеют ряд преимуществ:

- наиболее контролируемые;

- сложность устранения;

- расходы на их взимание относительно не велики;

- повышают заинтересованность в росте доходов;

- с ними связано меньше экономических нарушений.

К тому же именно при помощи косвенных налогов у государства появляется возможность оказать влияние на цену товаров и тем самым контролировать спрос и потребление опасной продукции народного потребления (табачной и спиртосодержащую).

Косвенные налоги поступают в консолидированный бюджет РФ в составе НДС и акцизов, взимаемых с товаров, работ, услуг, как реализуемых на территории РФ, так и с товаров, ввозимых на территорию РФ, которые формируют до 19% доходов консолидированного бюджета РФ. В 2016 году отмечалось замедление темпов прироста всех доходных показателей консолидированного бюджета РФ по сравнению с 2015 годом. В 2017 году доля косвенных налогов в структуре ВВП страны составляла 10%, а в консолидированном бюджете России 20%, данные цифры являются вполне внушительными.

В нашей стране косвенные налоги выражаются как НДС и как акцизы. Наиболее важную роль играет налог на добавленную стоимость (НДС). Данный налог сменил взимание налога с оборота, который утратил свою актуальность в связи с инфляцией в стране.

На внедрение налога на добавленную стоимость оказано влияние множества факторов:

- частота уклонения от уплаты прямых налогов;

- недостаточность государственных средств и необходимость расширения налогооблагаемой базы;

- потребность в усовершенствовании функциональных налоговых систем;

- незначительная зависимость от внешнеэкономической конъектуры.

Несмотря на всю привлекательность и прогрессивность, косвенные налоги имеют и недостатки. К таковым можно отнести: сложность с администрированием, возникновение «грязных» схем, трудности с возмещением НДС и др.

В акцизном налогообложении тоже не все так гладко: растут ставки данного налога, расширяется список подакцизных товаров, все это приводит к распространению теневой экономики, что является очень негативным явлением в экономике страны. В результате на сегоднящний день рынок алкогольной продукции состоит из:

- легальной продукции (35%);

- суррогата – 35%;

- нелегальной продукции – 30%.

Таким образом, в настоящее время в развитии косвенного налогообложения в Российской налоговой системе существует ряд важных требующих решения проблем:

- косвенные налоги выступают сдерживающим фактором роста отечественного производства;

- рост инфляции из-за косвенного налогообложения. Эта проблема может быть решена снижением существующих налоговых ставок;

- неравномерное возмещение НДС по экспортным операциям;

- повышение ставок акцизов;

- постоянный рост акциза на бензин.

Снижение ставок и (или) сокращение налоговой базы акциза и НДС следует сопровождать паритетным увеличением ставок и налоговой базы таможенных пошлин в целях нейтрализации конкурентных преимуществ импортных товаров.

Необходимыми мерами для адаптации современной налоговой системы России к новым общественным отношениям и ее соответствия мировому опыту должны являться своевременные изменения и дополнения налогового законодательства.

Современные косвенные налоги – пример для развития передовой финансовой мысли. Именно косвенные налоги претерпели самые крупные изменения в финансовой практике. Суммарные косвенные налоги приобрели черты налогов прогрессивных и пропорциональных. Демократизация государства выдвигает новые требования к налогообложению, смещаются акценты на его прогрессивность и пропорциональность, что делает косвенные налоги востребованными в современном обществе.

На сегодняшний день косвенное налогообложение имеет как преимущества, так и недостатки. Но, несмотря на существующую проблему косвенного налогообложения, налоговая система РФ наиболее соответствует реалиям современного развития нашей страны и косвенное налогообложение является эффективным средством пополнения государственного бюджета даже в условиях нестабильности экономики.

Список использованных источников

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 08.06.2015) (с изм. и доп., вступ. в силу с 08.07.2015) – 2015. – 177 с.

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 29.06.2015) (с изм. и доп., вступ. в силу с 30.07.2015) – 2015. – 652 с.

- Ежемесячная информация об исполнении консолидированного бюджета Российской Федерации (данные с 1 января 2011 г.) – 2017. - [Электронный ресурс]. – URL: http://minfin.ru/ru/statistics/conbud/

- Ежегодная информация об исполнении консолидированного бюджета Российской Федерации (данные с 1 января 2011 г.) – 2016. - [Электронный ресурс]. – URL: http://minfin.ru/ru/statistics/conbud/

- Ежемесячная информация об исполнении консолидированного бюджета Российской Федерации (данные с 1 января 2011 г.) – 2015. - [Электронный ресурс]. – URL: http://minfin.ru/ru/statistics/conbud/

- Заключение Счетной палаты Российской Федерации на проект федерального закона «О федеральном бюджете на 2016 год» [Электронный ресурс]. – URL: http://audit.gov.ru/activities/audit-of-the-federal-budget/24635/

- Оперативный доклад о ходе исполнения федерального бюджета за январь-декабрь 2015 года » [Электронный ресурс]. – URL: http://audit.gov.ru/activities/audit-of-the-federal-budget/26003/

- Оперативный доклад о ходе исполнения федерального бюджета за январь–декабрь 2016 года [Электронный ресурс]. – URL: http://audit.gov.ru/activities/audit-of-the-federal-budget/20802/

- Основные направления налоговой политики Российской Федерации на 2018 год и на плановый период 2018 и 2019 годов [Электронный ресурс].–URL:http://minfin.ru/common/upload/library/2017/07/main/ONNP_2018-2020.pdf

- Алтайский вестник государственной и муниципальной службы №9: журнал./ Купцова Ю.Е. – М.: Алтайский филиал ФГБОУ ВО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации» , 2012. – 111-112 с.

- Гладковская, Е. Н. Финансы: учебное пособие. – Спб.: Питер, 2012. – 320 с.: ил. – ISBN 987-5-459-01190-6.

- Грязнова, А.Г. Финансы: учебник / под ред. А.Г. Грязновой, Е.В. Маркиной. - М.: Финансы и статистика, 2015.

- Лыкова, Л. Н. Налоги и налогообложение : учебник и практикум для академического бакалавриата / Л. Н. Лыкова. - М.: Издательство Юрайт, 2016. - 353 с. ISBN 978-5-9916-5192-9

- Международный бухгалтерский учет.: журнал/Замалетдинова Э.Н. – М.: ООО "Издательский дом ФИНАНСЫ и КРЕДИТ" (Москва), 2011. - 50-55 с. ISSN: 2073-5081

- Мысляева И.Н. Государственные и муниципальные финансы : учебник / И.Н. Мысляева. — 3-е изд., перераб. и доп. — М. : ИНФРА-М, 2015. — 393.

- Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата / Гончаренко Л.И. - М. : Издательство Юрайт, 2015. - 541 с. - ISBN 978-5-9916-4374-0

- Налоги и налогообложение : учебник для академического бакалавриата / М. В. Романовский [и др.] ; под ред. М. В. Романовского, Н. Г. Ивановой. - М.: Издательство Юрайт, 2016. - 441 с. ISBN 978-5-9916-9504-6.

- Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. - М.: Издательство Юрайт, 2016. - 503 с. ISBN 978-5-9916-3887-6

- Налоги и налогообложение : учебник и практикум для академического бакалавриата / Г. Б. Поляк [и др.] ; под ред. Г. Б. Поляка. - 2-е изд., перераб. и доп. - М.: Издательство Юрайт, 2016. - 474 с. ISBN 978-5-9916-6681-7.

- Налоги: учебник/ Д.Г. Черника, И.А. Майбурова, А.Н. Литвиненко. – М.: Юнити-Дана, 2012. – 479 с.

- Пансков, В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — 319 с.

- Поляк, Г.Б. Финансы: учебник для студентов вузов / Под ред. Г.Б. Поляка. – 3-е изд., перераб. и доп. – М.:ЮНИТИ-ДАНА, 2013. – 703 с. - ISBN 978-5-238-01129-5.

- Финансы: учеб. / Барулин С.В. - М. : Кнорус, 2015. - 640 c. - ISBN: 978-5-406-04115-4.

- Финансы: учеб. / под ред. А.М.Ковалевой.- 6-е изд., перераб и доп. - М. : Юрайт, 2015. - 443с. - ISBN 978-5-9916-2806-8.

- Финансы: учеб.пособие / Балакина А.П., Бабленкова И.И., Ишина И.В., РЫКОВА И.Н., СМИРНОВ В.М. – М.: Дашков и К, 2012. – 384с. - ISBN: 978-5-394-01500-7

- «Финансы и кредит» №2: журнал/ Яшалова Н.Н. – М.: ООО «Информационный центр «Финансы и кредит» 2015. - 38-46 с. ISSN 2311-8709

- Экономика №7 (16) : журнал/ Ташматова Р.Г. – М.: Олимп (Иваново), 2016. – 32-35 с. ISSN: 2410-289X

ПРИЛОЖЕНИЕ 1

Структура основных налоговых доходов федерального бюджета за 2015 год, млрд.руб.

Структура основных налоговых доходов федерального бюджета за 2016 год., млрд.руб.

Структура основных налоговых доходов федерального бюджета за 2017 год, млрд.руб.

Приложение 2

Структура доходов консолидированного бюджета за 2015 год.

Структура доходов консолидированного бюджета за 2016 год.

Структура доходов консолидированного бюджета за 2017 год.

- Государственные финансы: сущность, роль, элементы и функции

- Кадровая служба современной организации

- Современные проблемы семейного воспитания (Причины ошибок в семейном воспитании)

- ФОРМЫ ПРАВЛЕНИЯ (Понятие формы государства)

- Современные проблемы семейного воспитания (Характеристика родительского воспитания)

- Теория и практика разделения властей (Парламентаризм и разделение властей )

- Интегрированные среды разработки программ: понятие и сущность

- Распределение и использование прибыли как источник экономического роста предприятий (Теоретические основы формирования и использования прибыли)

- Факторы, влияющие на эффективность управленческих решений на предприятии

- Факторы, обеспечивающие сохранность качества продовольственных непродовольственных товаров

- Особенности коммерческой деятельности в сфере оптовой торговли (Организация оптовой продажи товаров)

- Международный валютной фонд: цели, функции, особенности