Косвенные налоги и их место в налоговой системе РФ ( Проблемы и перспективы развития)

Содержание:

Введение

Налогообложение - это сфера, которая касается практически всех: и государства, и общества в целом, и каждого налогоплательщика в отдельности.

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Налоговую систему России по обеспечению доходной части государственного бюджета с момента ее образования и на протяжении всего периода формирования принято считать системой, построенной на преобладании косвенного налогообложения. Российская система налогообложения в части соотношения косвенного и прямого налогообложения замышлялась исходя из положения, что фискальную задачу должны выполнять преимущественно косвенные налоги, а прямые налоги должны играть роль экономического регулятора.

Актуальность темы обоснована тем, что государственная власть всегда стремилась создать такую систему налогообложения, которая позволяла бы процесс уплаты налогов сделать как можно менее заметным для плательщиков, а взимание налогов производить «автоматически - принудительно». Хотя более простой и исторически более ранней формой налогообложения были прямые налоги, взимаемые непосредственно с доходов или имущества налогоплательщика, более широкое распространение получили менее заметные косвенные налоги.

Под косвенными налогами понимаются налоги, которые включаются в цену того или иного товара (услуги), и, таким образом, их уплата перекладывается на конечного потребителя.

Посредством косвенных налогов государство может воздействовать на структуру народного потребления, удорожая (удешевляя) тот или иной продукт. Данный вид обложения имеет большое удобство для власти и в политическом отношении, так как при этом присутствует скрытность величины налога и отсутствие сознания уплаты, а также невозможность проверки соразмерности обложения.

Несмотря на то, что среди экономистов и юристов доминирует мнение о несправедливости системы косвенного налогообложения, в большинстве развитых стран косвенные налоги широко используются при формировании налоговой системы государства.

Объектом исследования является налоговая система Российской Федерации.

Предметом исследования являются косвенные налоги.

Целью курсовой работы является совершенствование системы косвенного налогообложения в Российской Федерации.

Для достижения поставленной цели будут решены следующие задачи:

1) определить сущность косвенных налогов;

2) рассмотреть виды косвенных налогов: НДС, акцизы;

3) определить отличительные особенности прямого и косвенного налогообложения;

4) проанализировать налогообложение косвенными налогами в Российской Федерации;

5) выявить существующие проблемы косвенного налогообложения;

6) определить пути решения выявленных проблем.

Научная новизна курсовой работы заключается в определении основных путей в решении проблем косвенного налогообложения в налоговой системе Российской Федерации.

Практическая значимость курсовой работы заключается в разработке рекомендаций по совершенствованию системы косвенного налогообложения в Российской Федерации.

При написании курсовой работы использовались аналитический и статистический методы анализа данных, а также изучение литературы и законодательства, посвященное налогообложению в Российской Федерации.

В качестве источников информации применялись Налоговый Кодекс Российской Федерации, труды ведущих специалистов в области налогов и налогообложения, в частности, Козаева О.Т., Сугаров а И.В., Рубанов А. А., журнальные статьи по данной теме, учебные пособия, данные интернета.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы, приложений.

В ведении представлены цель и задачи курсовой работы, определены объект, предмет и актуальность темы в настоящее время.

Первая глава посвящена теоретическим аспектам косвенного налогообложения.

Вторая глава отражает анализ косвенного налогообложения в Российской Федерации.

Третья глава посвящена проблемам и перспективам развития косвенных налогов в Российской Федерации.

1 Теоретические аспекты косвенного налогообложения

1.1 Сущность косвенных налогов

Косвенные налоги - это налоги на товары и услуги, оплачиваемые в цене

товара или включенные в тариф услуги. Собственник товара или лицо, которое оказывает услугу, является, по сути, сборщиком косвенного налога. Конечным его плательщиком является потребитель, который покупает товар или оплачивает услугу по цене, которая превышает цену производства на величину налога.

Взимается косвенный налог в момент совершения расхода покупателя.

В отличие от прямых налогов, косвенные, непосредственно не связаны с получаемым доходом или имуществом, находящимся в распоряжении налогоплательщика. К таким налогам относятся налог на добавленную стоимость (НДС) и акцизы [2, с.450].

Под косвенным налогом следует понимать налог, которому одновременно присущи следующие признаки [6, с. 16]:

1) налог устанавливается государством в отношении лиц, не являющихся конечным носителем налога, а выступающих в роли посредника при перечислении налога в бюджет;

2) налог взимается на основе факторов потребления, его размер изначально не является фиксированным для плательщика на определенный срок и за висит от размеров потребления;

3) налог прямо не связан с доходом или имуществом налогоплательщика, направлен на обложение расходов;

4) уплата налога для конечного плательщика носит неявный характер в результате включения налога в цену.

При косвенном налогообложении субъектом денежных отношений становится продавец товара или услуги, выступающий посредником между государством и плательщиком (потребителем товара или услуги).

Преимущества косвенных налогов [10, с. 17]:

1) характеризуются быстрыми поступлениями, что в свою очередь дает возможность использовать эти средства на финансирование расходов;

2) так как косвенными налогами облагаются товары народного потребления и услуги, а отсюда и вероятность их полного или почти полного поступления, так как товары народного потребления пользуются постоянным спросом;

3) снимают напряжение в межрегиональном распределении доходов местных бюджетов;

4) имеют непосредственное влияние на само государство, используя все свои возможности, оно должно способствовать развитию производства и тем самым увеличить объем реализации, следовательно, и поступлений в бюджет;

5) государство посредством косвенных налогов может регулировать процесс потребления.

Недостатки косвенных налогов [12, с.225]:

1) обременительность для малоимущих классов;

2) весьма трудно осуществить равномерность обложения;

3) при обложении же предметов первой необходимости, косвенные налоги становятся обратно пропорциональными средствам плательщиков.

Таким образом, косвенные налоги оплачиваются, в конечном счете, потребителями товаров (работ, услуг), поскольку входят в их цены, поэтому их еще называют налогами на потребление. Данный вид обложения имеет большое удобство для власти и в политическом отношении, так как при этом присутствует скрытность величины налога и отсутствие сознания уплаты, а также невозможность проверки соразмерности обложения [3, с.200].

С помощью косвенных налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет них финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогового обложения определяет конечное распределение доходов между людьми [5, с. 153].

1.2 Характеристика видов косвенных налогов: НДС, акцизы

В Российской Федерации большая часть налоговых поступлений федерального бюджета обеспечивается за счет двух косвенных налогов - налога на добавленную стоимость и акцизов, которые в совокупности образуют две составляющие доходов федерального бюджета - налогов на товары (работы, услуги), реализуемые на территории РФ и налогов на товары (работы, услуги), ввозимые на территорию РФ.

Налог на добавленную стоимость (НДС) - косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации [7, с.81].

НДС охватывает все стадии производства и продажи продукции, включая розничную торговлю. Сборщиком НДС является каждый продавец на протяжении всей цепи движения товара до момента акта продажи конечному потребителю. Из выручки продавец вычитает НДС, который был уплачен при покупке исходных товаров. Разница между этими налогами уплачивается государству, смысл компенсации (зачета) НДС состоит в том, чтобы на каждой стадии производства облагать данным налогом только вновь создаваемую (добавленную) стоимость.

В результате применения НДС конечный потребитель товара, работы или услуги уплачивает продавцу налог со всей стоимости приобретаемого им блага, однако в бюджет эта сумма начинает поступать ранее конечной реализации, так как налог со своей части стоимости, «добавленной» к стоимости приобретенных сырья, работ и (или) услуг, необходимых для производства, уплачивает в бюджет каждый, кто участвует в производстве товара, работы или услуги на различных стадиях [4, с.74].

Налогоплательщиками НДС признаются [9, с.42]:

1) все российские юридические лица;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ.

В настоящее время ставки НДС установлены в следующих размерах:

1) 0% - экспортные товары;

2) 10% - по продовольственным товарам, товарам для детей, периодических печатных изданий, лекарственных средств и изделий медицинского назначения согласно перечня, содержащегося в гл. 21 НК РФ;

3) 18% - по остальным товарам (работам, услугам);

4) 9,09% (10/110) и 15,25% (18/118) - расчетные ставки.

Налоговый период по НДС, в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов, устанавливается как квартал.

Налоговые агенты производят уплату НДС по месту своего нахождения.

С 1 января 2001 г. порядок исчисления и уплаты НДС регулируется положениями гл. 21 второй части Налогового кодекса.

Порядок уплаты НДС при ввозе товаров на таможенную территорию РФ устанавливается таможенным законодательством [11, с.86].

Акцизы - это косвенные налоги, включаемые в цену товаров определенного перечня и оплачиваемые покупателем. Как и все косвенные налоги, акцизы переложим - реальным плательщиком их является конечный потребитель подакцизной продукции.

Акцизы возникают только в сфере производства, исключение составляют акцизы на товары, ввозимые на территорию Российской Федерации. Плательщиками акцизов в данном случае выступают организации, закупившие подакцизные товары, в том числе для дальнейшей перепродажи.

Налогоплательщиками акцизов признаются [8, с. 17]:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Существенной особенностью этого налога является его взимание только в сфере производства - акцизами не облагаются работы и услуги.

В число объектов налогообложения включаются следующие операции [14, с.407]:

1) реализация на территории РФ лицами произведенных ими подакцизных товаров;

2) продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

3) передача на территории РФ лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров, за исключением операций по передаче нефтепродуктов, собственнику указанного сырья (материалов) либо другим лицам, в том числе получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья (материалов);

4) передача в структуре организации произведенных подакцизных товаров (за исключением нефтепродуктов) для дальнейшего производства не подакцизных товаров, за исключением передачи денатурированного спирта в отдельных случаях;

5) передача на территории РФ лицами произведенных ими подакцизных товаров (за исключением нефтепродуктов) для собственных нужд;

6) передача на территории РФ лицами произведенных ими подакцизных товаров (за исключением нефтепродуктов) в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности);

7) передача произведенных подакцизных товаров на переработку на давальческой основе (за исключением нефтепродуктов);

8) ввоз подакцизных товаров на таможенную территорию РФ;

9) получение денатурированного этилового спирта организацией, имею щей свидетельство на производство не спиртосодержащей продукции.

Налоговая база определяется отдельно по каждому виду подакцизного товара. При определении налоговой базы выручка, полученная в иностранной валюте, перечитывается в рубли по курсу Банка Росси и, действующему на дату реализации подакцизных товаров. Налоговая база по ввозимым товарам устанавливается в зависимости от специфической, адвалорной или комбинированной применяемой налоговой ставки.

Если в составе одной партии ввозимых товаров присутствуют подакцизные товары, ввоз которых облагается по разным ставкам, налоговая база определяется отдельно в отношении каждой группы товаров.

Если в отношении ввозимых товаров применяются твердые ставки, то налоговая база устанавливается в общем порядке как объем ввозимых подакцизных товаров в натуральном выражении. При применении адвалорных ставок налоговая база определяется как сумма таможенной стоимости товаров и таможенной пошлины [15, с.25].

По подакцизным товарам, в отношении которых установлены комбинированные ставки, налоговая база определяется как объем ввозимых подакцизных товаров в натуральном выражении для исчисления акциза при применении специфической ставки и как расчетная стоимость ввозимых подакцизных товаров, исчисляемая исходя из максимальных розничных цен, для исчисления акциза при применении адвалорной ставки.

Налоговым кодексом Российской Федерации предусмотрены налоговые вычеты, которые позволяют уменьшить сумму акциза, перечисленную в бюджет. Вычетам подлежат только фактически уплаченные суммы акциза на основании расчетных документов, счетов - фактур и других документов.

Налоговым периодом по акцизам признается календарный месяц [18, с.282].

Правила взимания акцизов устанавливаются гл. 22 НК РФ, доходы по этому налогу поступают в федеральный бюджет Российской Федерации и региональные бюджеты (распределение суммы акцизов между бюджетами устанавливается отдельно по каждому виду подакцизных товаров).

Таким образом, НДС - косвенный налог, представляющий собой форму изъятия в бюджет государства части стоимости товара, работы или услуги, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. В результате применения НДС конечный потребитель товара, работы или услуги уплачивает продавцу налог со всей стоимости приобретаемого им блага, однако в бюджет эта сумма начинает поступать ранее конечной реализации, так как налог со своей части стоимости, «добавленной» к стоимости приобретенных сырья, работ и услуг, необходимых для производства, уплачивает в бюджет каждый, кто участвует в производстве товара, работы или услуги на различных стадиях [13, с.21].

Акцизы также относятся к косвенным федеральным налогам, взимаемым с налогоплательщиков, производящих и реализующих подакцизную продукцию. Они увеличивают цену товара и оплачиваются конечным потребителем, взимаются в основном в сфере производства, в то время как НДС взимается не только в производственной сфере, но и в сфере обращения. Акцизами облагается ограниченный перечень товаров, называемый подакцизными товарами [16,с.60].

1.3 Отличительные особенности прямых и косвенных налогов

Систему налогов, поступающих в бюджеты разных уровней, можно классифицировать по разным признакам: по объектам обложения, по характеру построения налоговых ставок, по использованию и т.д.

Исходя из объектов обложения, различают прямые и косвенные налоги.

Косвенные налоги - взимаются в виде надбавки к цене товара, с оборота реализации товаров, работ и услуг. К ним относятся акцизы, налог на добавленную стоимость.

Прямые налоги - это налоги, взимаемые государством непосредственно с доходов или имущества налогоплательщика. Группу прямых налогов образуют налог на доходы физических лиц, налог на прибыль организаций, налог на имущество и другие [17, с.22].

Основным различием между прямыми и косвенными налогами является способ их взимания (таблица 1).

Таблица 1 - Различия между прямыми и косвенными налогами

|

Прямые налоги |

Косвенные налоги |

|

во взаимоотношения вступают два субъекта: органы государственной власти и налогоплательщик |

во взаимоотношения вступают три субъекта: органы государственной власти, носитель налога и юридический налогоплательщик как посредник между ними |

|

величина налогов непосредственно зависит от результатов финансово - хозяйственной деятельности плательщика |

величина налогов не зависит от финансовых результатов деятельности плательщика |

|

налоги подоходно - поимущественные |

налоги имеют объектом обложения обороты по реализации товаров (работ, услуг) |

При косвенном налогообложении субъектом денежных отношений становится продавец товара или услуги, выступающий посредником между государством и плательщиком (потребителем товара или услуги) [21].

Косвенные налоги характеризует простота взимания и уплаты в бюджет. Поскольку косвенные налоги включаются в цену товаров и услуг, они незаметны и психологически легче воспринимаются плательщиками.

С точки зрения решения фискальных заданий косвенные налоги всегда эффективнее прямых. Это связано с целым рядом причин. Одна из главных причин заключается в разных базах налогообложения: прибыли или дохода при прямом налогообложении, объема и структуры потребления - при косвенном. Известно, что экономическое развитие всех без исключения стран имеет циклический характер с тем или другим периодом колебаний, экономический рост чередуется спадами в экономическом развитии. Именно в период кризисного падения экономики, когда уменьшаются макроэкономические показатели развития, происходит и уменьшение базы налогообложения, что приводит при неизменных ставках к уменьшению доходов бюджета. С точки зрения влияния на экономическое развитие косвенные налоги традиционно связывают с их влиянием на цены.

Очевидно, что косвенные налоги осуществляют тем большее влияние на общий уровень цен, чем больший объем производимых в стране товаров они охватывают, чем выше их ставки. Исследования экономистов свидетельствуют о том, что введение косвенных налогов или увеличение их ставок может привести к повышению общего уровня цен в стране даже при неизменности всех основных экономических факторов. Поэтому, как свидетельствует зарубежный опыт, их пытаются вводить только в период экономической стабильности.

Таким образом, при некоторых условиях косвенные налоги, в отличие от прямых, благоприятнее влияют на процессы накопления, так как они в меньшей степени затрагивают прибыль предприятий, которая является одним из основных источников накопления [22].

2 Анализ косвенного налогообложения в Российской Федерации

2.1 Сравнительный анализ поступлений прямых и косвенных налогов в бюджет

По данным Федеральной налоговой службы в консолидированный бюджет Российской Федерации, за январь – июнь 2019 года в консолидированный бюджет Российской Федерации поступило 125 266,8 млн рублей администрируемых ФНС России доходов, что больше относительно аналогичного периода 2018 года на 16 571,4 млн рублей или на 15,2 процента.

Почти 90% в налоговых доходах приходится на четыре основных доходных источника: налог на добычу нефти (55%), налог на прибыль организаций (15%), налог на имущество организаций (8%) и НДФЛ (10 процентов).

Доходы федерального бюджета увеличились на 9 461,2 млн рублей (или на 13,6%) и составили 79 121,1 млн рублей.

Без учета налога на добычу нефти поступления возросли в целом на 7 952,7 млн рублей или на 16,5%, в том числе в федеральный бюджет – на 842,5 млн рублей или на 9,1 процента.

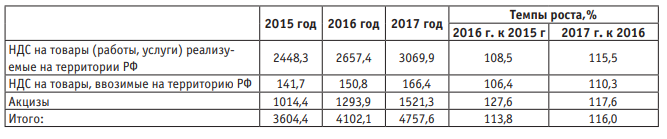

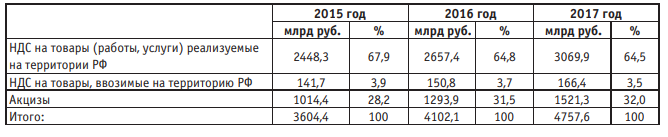

Косвенные налоги играют важную роль в налоговой системе РФ. Наиболее существенным из косвенных налогов является НДС. Косвенные налоги несут в себе ярко выраженную фискальную и регулирующую функцию. Система косвенного налогообложения является наиболее удобной для мобилизации доходов в бюджет. К основным преимуществам косвенного налогообложения в РФ можно отнести: − быстрое поступление в бюджетную систему РФ; − так как косвенные налоги распространяются на товары народного потребления, то велика вероятность их полного поступления в бюджетную систему РФ. К косвенным налогам относятся налог на добавленную стоимость (НДС) и акцизы. Рассмотрим динамику поступлений по косвенным налогам в консолидированный бюджет РФ за 2015– 2017 годы.

Динамика поступлений по косвенным налогам в консолидированный бюджет РФ, млрд руб.

Поступления по НДС подразделяются на два вида: − НДС на товары (работы, услуги) реализуемые на территории РФ: − НДС на товары, ввозимые на территорию РФ. Наиболее существенным с точки зрения поступлений в бюджетную систему РФ является НДС. По данным таблицы 1 динамика поступлений по косвенным налогам за 2015–2016 годы увеличились на 279,5 млрд руб. или на 13,8%, за 2016–2017 годы имеют тенденцию к увеличению на 455,5 млрд руб. или на 16,0%. Также по данным таблицы видно, что наибольший удельный вес в структуре поступлений в консолидированный бюджет РФ имеет НДС на товары (работы и услуги) реализуемые на территории РФ. Так, поступления по НДС на товары (работы, услуги) реализуемые на территории РФ за 2015–2016 годы увеличились на 209,1 млрд руб. или на 8,5%, а за 2016–2017 годы 412,5 млрд руб. или на 15,5%. Поступления по НДС на товары, ввозимые на территорию РФ, за анализируемые 2015–2017 годы увеличились на 24,7 млрд руб. или на 17,9%. Поступления по акцизам также имеют тенденцию к росту. За 2015–2016 годы 27,6% и за 2016–2017 годы на 17,6%. Итак, по представленным данным можно сделать вывод, что в структуре поступлений в консолидированный бюджет РФ по косвенным налогам наибольший удельный вес занимает НДС. Далее рассмотрим динамику задолженности в бюджетную систему РФ за 2015–2017 годы, представленные нами в следующей таблице.

Задолженность по косвенным налогам в бюджетную систему Российской Федерации, тыс. руб.

Как показывают данные таблицы , задолженность перед бюджетом РФ по НДС на товары (работы, услуги) за 2015–2016 годы увеличились на 92207,7 тыс. руб. на 165548,1 тыс. руб. или на 35,4%. Задолженность перед бюджетом РФ по НДС на товары, ввозимые на территорию России, за 2015–2016 годы также имеют тенденцию к росту на 92383,6 тыс. руб. или на 24,7%, а за 2016–2017 годы наблюдается снижение уровня задолженности на 165242,1 тыс. руб. или на 35,4%. Наибольший удельный вес задолженности наблюдается по акцизам в 2016 году, который составил 83529,0 тыс. руб. И, так, задолженность по акцизам за 2015–2016 годы увеличилась на 37991,9 тыс. руб. или на 83,4%, а за 2016–2017 годы уровень задолженности снизился на 70370,0 тыс. руб. или на 84,2%.

Структура начислений и поступлений, по косвенным налогам в консолидированный бюджет РФ, млрд руб.

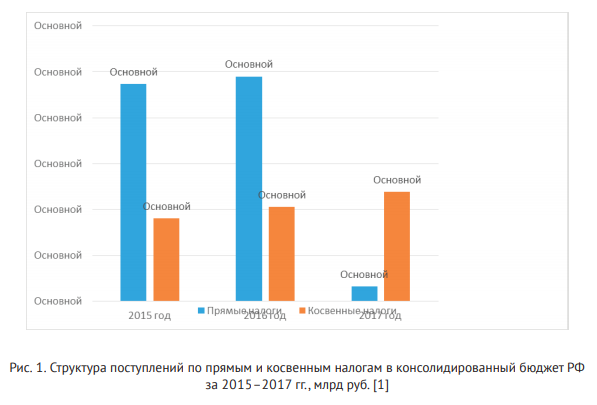

По данным таблицы видно, поступления по косвенным налогам за анализируемый период имеют тенденцию к увеличению. Так, например, поступления по косвенным налогам за исследуемый период увеличились 497,7 млрд руб. или на 32%. Наибольший удельный вес в структуре налоговых поступлений в консолидиро ванный бюджет РФ имеет НДС на товары (работы, услуги) реализуемые на территории РФ. Так, поступления по НДС на товары (работы, услуги) за 2015–2017 гг. увеличились на 25,4%, НДС на товары, ввозимые на территорию РФ, увеличились на 17,4% и акцизы на 50,0%. Для более наглядности проведем сравнительный анализ поступлений по прямым и косвенным налогам в консолидированный бюджет РФ (рисунок 1). По данным рисунка 1 видно, что наибольший удельный вес в структуре налоговых поступлений в консолидированный бюджет РФ за исследуемый период занимают прямые налоги. Однако, стоит отметить и тот факт, что за рассматриваемый период поступления по прямым налогам имеют тенденцию к снижению. Так, например, за 2015–2017 гг. поступления по прямым налогам снизились на 6,7%. Поступления по косвенным налогам в консолидированный бюджет РФ имеют тенденцию к увеличению. За 2015–2017 гг. увеличилось на 32,0%. Таким образом, прямые налоги, уплачиваемые организациями, играют значительную роль в формировании доходов консолидированного бюджета РФ. В структуре поступлений по косвенным налогам в консолидированный бюджет РФ наибольший удельный вес имеет НДС. Дальнейшее увеличение налоговых доходов связано с преодолением кризисных явлений в российской экономике, укреплением налоговой базы по основным федеральным, региональным и местным налогам.

2.2 Анализ налоговых поступлений в бюджет Российской Федерации

В современном мире налоговые поступления являются обязательными отчислениями и формируют большую часть доходов бюджетов разных уровней, являясь основным источником денежных средств государства. Своевременность и полнота уплаты налогов и сборов, влияют на экономическую безопасность страны и на качество жизни общества в целом [1].Для целей исследования влияния налоговых платежей на состояние экономики страны проведен анализ государственного бюджета. О состоянии государственного бюджета можно судить по доходным и расходным статьям. К доходным статьям относятся налоговые поступления, а также неналоговые платежи. Анализ статистических данных позволяет сделать вывод о динамике поступлений и изучить структуру.

Таблица - Динамика налоговых доходов консолидированных бюджетов субъектов Российской Федерации в 2016-2018 годах.

|

Доходы налоговые |

На 1 сентября, млрд. Руб. |

||

|

2016 г. |

2017 г. |

2018 г. |

|

|

Налог на прибыль |

1594 |

1752 |

2050 |

|

НДФЛ |

1874 |

2028 |

2281 |

|

Налог на имущество организаций |

552 |

622 |

715 |

|

Налоговые и неналоговые доходы |

5379 |

5839 |

6568 |

Поступление налога на прибыль увеличилось на 6% в 2016 году, (1594 млрд. рублей), в 2017 г.- на 10% (1752 млрд. рублей), и на 17% в 2018 по сравнению с 2017 годом (2050 млрд. рублей). Поступление НДФЛ возросло на 7% в 2016 году, в 2017 на 8%, и в 2018 на 12% относительно уровня предыдущего года. Поступление налога на имущество организаций выросло на 7% в 2016 году, в 2017 на 13%, в 2018 на 15%. Таким образом поступление налоговых и неналоговых доходов возросло на 7% в 2016 году, в 2017 на 9% и на 12% в 2018, что свидетельствует о росте эффективности налоговой политики страны. Анализ расходной части бюджета показал, что расходы на выплату заработной платы составили 2001 млрд. рублей в 2016 году, 2115 млрд. рублей в 2017 и 2 435 млрд. рублей в 2018. Расходы инвестиционного характера увеличились на 3% в 2017 и сократились на 7% в 2018 году. Таким образом, было установлено, что расходы были профинансированы в объеме 5871 млрд. рублей в 2016 году, 6253 млрд. рублей в 2017 увеличившись на 7%, и 6 871 млрд. рублей, с ростом на 10% в 2018. Отмечено, что расходы превышают доходы по каждому году. Так в 2016 году они превысили 492 млрд. рублей, в 2017 на 414 млрд. рублей и в 2018 на 303 млрд. рублей. Таким образом, можно сказать, что состояние государственного бюджета является дефицитным, однако отмечается спад дефицита, что свидетельствует об увеличении производства и экономическом росте в стране.

Считается, что небольшой уровень бюджетного дефицита неопасным и не стремится изменить ситуацию, т.к. если государство будет ежегодно принимать бездефицитный бюджет, это может затормозить развитие экономики за счет сокращения важных расходов и излишнего повышения налогов [3, 4]. Стабильность финансовой системы государства, включая исполнение социальных обязательств, реализацию государственных программ, направленных на поддержку и развитие экономики, повышение обороноспособности страны, напрямую зависит от объемов и динамики налоговых поступлений. В настоящее время налоговые поступления составляют почти 70 % от объема доходов консолидированного бюджета Российской Федерации, что иллюстрирует эффективность действующей налоговой системы.

3 Проблемы и перспективы развития косвенного налогообложения в Российской Федерации

3.1 Проблемы оптимизации косвенных налогов

Российская налоговая система относится к латиноамериканской модели: с помощью косвенных налогов консолидированный бюджет РФ пополняет около трети всех статейдохода. В России современные экономические условия не позволяют переориентироваться на англосаксонскую модель: высокие темпы инфляции, санкции, которые тормозят развитие экономической деятельности на мировой арене, ускоренный рост курса евро и доллара за последние несколько лет, сокращение рабочих мест (повышение уровня безработицы).

Я считаю, что необходимо предпринимать попытки к перестроению налоговой системы России в англосаксонскую модель, т.е. к преобладанию прямых налогов. На мой взгляд, косвенные налоги скрывают от каждого гражданина истинную сумму налогов, которую он платит государству, в то время, как прямой налог взимается по конкретной схеме, которая не прячется в стоимости. Прямые налоги побуждают граждан контролировать правительство, тогда как косвенные налоги подавляют всякое стремление к самоуправлению.

Увеличить долю прямых налогов можно следующим образом:

- Подоходное налогообложение.

В России налог на доходы физических лиц является одним из основных пополняющих бюджет источников. При этом аналогичные налоги в западных странах по своему уровню развития и степени достижения экономической эффективности ушли далеко вперед. Соответственно, назрела необходимость пересмотра формы взимания НДФЛ в Российской Федерации.

В свое время, отказ от социальной функции данного налога привел к тому, что была установлена единая ставка налога, не зависимо от уровня доходов налогоплательщика. Так, при заработной плате работника в 14000 руб. основная часть уходит на обеспечение прожиточного минимума и уплату налога, тогда как человек уже не способен инвестировать и накапливать.

При заработной плате в 30000 рублей на обеспечение прожиточного минимума и уплату налогов приходится уже менее половины заработной платы, соответственно, человек способен инвестировать, вкладывать свободные средства и получать дивиденды, которые облагаются по ставке – 13%.

Таким образом, налоговое бремя в большей степени ложится на малообеспеченные слои населения. Вместе с тем, происходит увеличение дифференциации доходо.

Идут долгие споры о совершенствовании регулятивной функции социальных налогов, предполагается установить прогрессивную шкалу ставок налогообложения, для этого оптимален именно налог на доходы физических лиц.

Так как он, во-первых, самый массовый, во-вторых, именно размер дохода, чаще всего, характеризует благосостояние граждан.

Имеет смысл льготировать такие виды деятельности как сдача в наем жилых и нежилых помещений, доходы автоперевозчиков, преподавателей и других субъектов индивидуальной трудовой деятельности, а для всех остальных установить прогрессивную ставку налогообложения.

При этом прогрессия должна быть сложной, предполагающей деление облагаемого дохода на определенные части и обложение каждой последующей части по повышенной ставке.

Более логично будет ввести для лиц, получающих менее 150000 рублей в год налоговую ставку – 10%, с доходом до 500 тыс.руб. – 15%, а для сумм свыше 500 тыс. руб. – 20% ставку. При больших объемах (свыше 5 млн.руб.) ставка может доходить до 30%.

Для улучшения фискальной функции НДФЛ, а именно для увеличения его собираемости, видится целесообразным установить контроль за расходами налогоплательщиков со стороны налоговых органов, как это делается в ряде стран с развитой рыночной экономикой.

Предоставление льгот позволяет создать стимул у населения заниматься определенными видами деятельности, т.е. НДФЛ можно использовать в качестве инструмента проведения социальной и макроэкономической политике, что относится к федеральному уровню.

При этом в перспективе целесообразно предать НДФЛ регионам и разделить на региональный и местный, что будет являться шагом к классическому налоговому федерализму с разделенными и непересекающимися налогами и в целом снизило бы дисбаланс бюджетной системы по вертикали.

Уплата налога не по месту работы, а по месту жительства способствовало бы стимуляции его уплаты, поскольку именно по месту жительства оказываются основные социальные услуги.

- Стимулирование производства.

К сожалению, производство (лёгкая промышленность, к примеру) в России недостаточно развито. Такие меры, как обеспечение конкурентных преимуществ, поддержка и защита интересов отечественных производителей на внешнем рынке могли бы поспособствовать развитию производства в России, что привело бы к увеличению сумм налога на прибыль организаций. Еще одним вариантом может быть повышение импортных пошлин, чтобы стимулировать производство в России.

Развитие налоговой культуры населения.

В настоящее время в России в сфере налогообложения сложилась достаточно низкая налоговая культура общества, наблюдается недоверие у граждан и бизнеса к налоговой системе, стремление уклониться от уплаты налогов. Государство в глазах данных экономических субъектов выглядит вором, отбирающим последний заработок. Обо всем этом свидетельствуют как данные о росте правонарушений и преступлений, связанных с сокрытием доходов от налогообложения, в том числе в крупных и особо крупных размерах, так и результаты многочисленных социологических исследований. Налоговую культуру граждан Российской федерации можно повысить следующими способами: усовершенствовать механизм разрешения налоговых споров; повысить взаимодействие налоговых органов с налогоплательщиками (своевременное информирование, семинары); развитие института налогового консультирования, более широкое использование каналов СМИ, пропаганда налоговой культуры и ответственности; повышение имиджа и престижа работы в налоговых органах.

3.2 Пути решения проблем взимания косвенных налогов

Одним из способов решения проблемы администрирования налога на добавленную стоимость является создание системы специальных банковских счетов для осуществления расчетов по НДС и специальные правила возмещения НДС. Другим способом решения проблемы возмещения налога на добавленную стоимость является закрепление возможности возместить НДС законодательным путем лишь при условии реальной уплаты НДС поставщиками организации.

Данную идею можно реализовать закреплением обязанности налогоплательщика предоставлять в налоговый органы при предъявлении НДС к возмещению документы, которые свидетельствуют о фактической уплате налога ее поставщиками по реализуемому товару. Таким документами могут служить счета - фактуры с отметками налоговых органов, в которых поставщики состоят на учете, об уплате НДС по данным счетам - фактурам [17, с.22].

Проблема администрирования НДС настолько актуальна, что поставлен вопрос о замене НДС налогом с продаж. В отличие от НДС налог с продаж не будет передаваться по всей цепи производства от продавца к покупателю. Он начисляется и взимается на стадии конечного потребления. Замена НДС на налог с продаж не должна существенно повлиять на положение населения, так как НДС также входит в цену товаров (работ, услуг) и полностью оплачивается конечным потребителем.

Счет - фактура является основным документом, который определяет величину НДС к уплате в бюджет или возмещению. Сумма налога на добавленную стоимость всех выставленных и полученных на территории России счетов- фактур равна нулю. Население является единственным покупателем, который полностью оплачивает НДС в стоимости товара и не возмещает его из бюджета.

Основными достоинствами налога с продаж считают простоту исчисления, меньшую стоимость администрирования и т.д. Но у налога с продаж есть и недостатки. Прежде всего, существуют сложности с практическим регулированием налога. Во многих странах, которые используют или раньше использовали налог с продаж, практикуется дифференциация ставок налога по группам и видам товаров [21].

Поэтому администрирование данного налога, которое должно быть недорогим и простым в теории, не всегда оказывается таковым на практике. Налог с продаж в отличие от налога на добавленную стоимость не является экономически нейтральным налогом, т.к. он создает кумулятивный эффект.

Также данный налог не позволяет поддерживать экспортеров. Налог на добавленную стоимость является показателем высокой фискальной техники государства. Поэтому переход от НДС к налогу с продаж будет шагом назад. Отказ от НДС только потому, что существуют злоупотребления, означает перекладывание на налогоплательщиков рисков, которые государство должно нести самостоятельно. При введении налога с продаж выпадающие доходы придется компенсировать другими налогами.

Таким образом, модернизация и администрирование налога на добавленную стоимость - это трудоемкий вопрос, который необходимо решать взвешенно, чтобы не навредить экономике государства и способствовать повышению производительности труда и росту ВВП.

Возникнет необходимость пересмотра системы налогообложения, действующей в Российской Федерации, что является нецелесообразным. Поэтому необходимо выбрать способ совершенствования системы налогов, действую щей в настоящее время.

К элементам регулирования рынка алкогольной продукции относится установление минимальной цены на отгруженную алкогольную продукцию. С 1 января 2010 года в Российской Федерации установлен минимальный порог цен на водку, а с 1 июня 2010 года - и на весь без исключения крепкий алкоголь (крепкими считаются напитки с содержанием спирта от 28 до 95%).

Индексация минимальной цены алкогольной продукции - это мероприятие, вызванное увеличением акцизов. Индексация минимальной отпускной цены не должна быть резкой, так как большинство предприятий, занятых в алкогольной отрасли перейдут в теневой сектор.

По оценкам Минэкономразвития России, ликероводочное предприятие не может рентабельно работать, если его мощности загружены менее чем на треть.

Однако, несмотря на вроде бы полную убыточность отрасли, в последние годы количество хозяйственных объектов данного профиля не уменьшалось.

Вывод достаточно очевиден - фактическое производство крепких алкогольных напитков на алкоголь производящих предприятиях значительно превышает отчетные показатели.

Еще одним важным индикатором теневого алкогольного рынка являются средние денежные доходы на душу населения. Здесь, на наш взгляд, прослеживается обратно пропорциональная связь, т. е. чем ниже уровень денежных до ходов на душу населения, тем выше спрос на дешевые подпольные напитки.

Для этого необходимо формирование социально приемлемого уровня и социально приемлемой структуры легального производства и потребления алкогольной продукции с использованием административных и рыночных механизмов регулирования производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции при тесном взаимодействии государства и социально ответственного бизнес - сообщества.

Таким образом, проблемы, имеющиеся в администрировании НДС и в бюджетной системе страны, можно и нужно решать, не прибегая к кардинальной перестройке действующей налоговой системы. Но прежде чем проводить преобразования в налоговой системе, необходимо тщательно взвешивать их экономические и социальные последствия.

Заключение

Косвенные налоги оплачиваются, в конечном счете, потребителями товаров (работ, услуг), поскольку входят в их цены, поэтому их еще называют налогами на потребление. Данный вид обложения имеет большое удобство для власти и в политическом отношении, так как при этом присутствует скрытность величины налога и отсутствие сознания уплаты, а также невозможность про верки соразмерности обложения.

С помощью косвенных налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет них финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогового обложения определяет конечное распределение доходов между людьми.

Основными видами косвенных налогов являются: налог на добавленную стоимость (НДС) - вид косвенного налога, форма изъятия в бюджет части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации; акциз - вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны.

Исходя из объектов обложения, различают прямые и косвенные налоги. При некоторых условиях косвенные налоги, в отличие от прямых, благо приятнее влияют на процессы накопления, так как они в меньшей степени затрагивают прибыль предприятий, которая является одним из основных источников накопления, а также потому, что с их помощью государство может изменять соотношение между потреблением и накоплением, если израсходует средства, полученные за счет сокращения потребления, на инвестиционные цели.

По данным Федеральной налоговой службы в консолидированный бюджет Российской Федерации, за январь – июнь 2019 года в консолидированный бюджет Российской Федерации поступило 125 266,8 млн рублей администрируемых ФНС России доходов, что больше относительно аналогичного периода 2018 года на 16 571,4 млн рублей или на 15,2 процента.

Почти 90% в налоговых доходах приходится на четыре основных доходных источника: налог на добычу нефти (55%), налог на прибыль организаций (15%), налог на имущество организаций (8%) и НДФЛ (10 процентов).

Доходы федерального бюджета увеличились на 9 461,2 млн рублей (или на 13,6%) и составили 79 121,1 млн рублей.

Без учета налога на добычу нефти поступления возросли в целом на 7 952,7 млн рублей или на 16,5%, в том числе в федеральный бюджет – на 842,5 млн рублей или на 9,1 процента.

Проблема налогового администрирования на этапе развития экономики для Российской Федерации стоит особо остро. Все это обосновывает необходимость рассмотрения замены НДС налогом с продаж, что уже не первый год обсуждается и предлагается российскими экономистами, которые преследуют основную цель - пополнить доходы бюджета. Потому что, как считают сторонники налога с продаж, реформировать НДС не видится возможным, значит, его следует заменить другим косвенным налогом, или сохранить, но введя дополнительный налог с продаж.

Налог с продаж повлияет на социальные и экономические аспекты налоговой системы в стране, изменит налоговую нагрузку на юридических и физических лиц, а также приведет к изменениям в межбюджетных отношениях, и именно поэтому данные положения требуют серьезного анализа экономических, социальных и иных последствий.

Другая проблема связана с необходимостью восполнить возрастающую из года в год нехватку средств региональных и, особенно, местных бюджетов. Что касается предложения об укреплении финансовой базы региональных и местных бюджетов за счет введения налога с продаж, то этот вопрос можно решить только и исключительно при одновременном сохранении НДС.

Повышение акцизов приведет к отрицательному эффекту для всех: государства, общества, потребителя и бизнеса, поскольку рынок уйдет в тень. Так, по оценкам специалистов, производство легальной алкогольной продукции в настоящее время составляет около 35%, нелегальной - примерно 30%, суррогатов - 35%. В 2014 году доля легальной продукции может упасть до 25%. Сокращение легального производства приведет к сокращению поступлений в бюджетную систему.

Индексация минимальной отпускной цены не должна быть резкой, так как большинство предприятий, занятых в алкогольной отрасли перейдут в теневой сектор.

Реформирование налоговой системы является в настоящее время необходимым условием для дальнейшего успешного экономического роста, повышения конкурентоспособности национальной экономики, уровня жизни населения за счёт снижения налоговой нагрузки и решения других социальных задач. Система администрирования налогов должна привести к снижению уровня издержек исполнения налогового законодательства, как для государства, так и для его граждан.

Список используемой литературы:

- Анализ налоговых поступлений в Российской Федерации за 2015-2016 год/ NovaInfo [Электронный ресурс]. – Режим доступа: https://novainfo.ru/article/12677

- Справка по исполнению консолидированных бюджетов субъектов Российской Федерации на 1 сентября 2018 года/ Минфин России [Электронный ресурс]. – Режим доступа: https://www.minfin.ru/ru/document/?id_4=124804

- Буневич К.Г. Бюджетная система Российской Федерации. - М.: Изд-во Московского института экономики, управления и права, 2010.- 95с.

- Наджафова М.Н. Влияние структурного кризиса на бюджетную политику России // Иннов: электронный научный журнал. 2018. № 3. С. 26.

5.Сугарова, И.В. К вопросу о сущностных характеристиках налого вого потенциала региона [Текст] / И.В. Сугарова // Налоги и налогообложение.- 2013. –N 10. - С.25 - 30.

6. Тегетаева, О.Р. Роль акцизного налогообложения в регулировании экономических процессов [Текст] / О. Р. Тегетаева // Terra Economicus. - 2013.- No2 - 2. - С.60 - 64.

7. Фадеев, Д.Е. Куда ведут основные направления налоговой полити ки [Текст] / Д.Е.Фадеев // Налоговые споры. - 2012. - No12. - С. 14 - 22.

8. Фаррахова, Е.Г. Роль косвенного налогообложения в бюджетной системе РФ [Текст] / Е.Г. Фаррахова // Актуальные проблемы гуманитарных и естественных наук. -2 0 1 3 .-No 1 1 .- С.282 - 286.

9. Аналитическая справка о поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации [Элек тронный ресурс] // Сайт Федеральной налоговой службы. - URL: https://www.nalog.ru (дата обращения: 13.06.2016).

10. Лозовая, А.Н. НДС при ВЭД: разбираемся в поправках 2014 года [Текст] / А.Н. Лозовая // В курсе дела. - 2012. -No 19. - С.16 - 19.

11. Петренко, А.С. Перспективы развития акцизного налогообложения алкогольной продукции [Текст] / А.С. Петренко // Инновационная наука. 2015. - No12 - 1. - С.86 - 89.

12. Погожева, С.О. Изменения акцизного налогообложения топлива [Текст] / С.О. Погожева // Инновационная наука. - 2015. - No12 - 1. - С.225 227.

13. Полякова, Н.Ф. Налоговая политика и практика [Текст] / Н.Ф. Полякова // Налоги: уроки истории. XVIII: роль косвенных налогов увеличивается. - 2013. - No4. - С.21 - 29.

14. Рыбальченко, О. В. Перспективы развития акцизного налогообложения [Текст] / О.В. Рыбальченко // Электронный вестник Ростовского социально - экономического института. - 2014. - No4. - С.407 - 414.

15. Задолженность по налогам и сборам в консолидированный бюджет Российской Федерации по видам налогов [Электронный ресурс] // Сайт Федеральной службы государственной статистики - URL: http://www.gks.ru (дата обращения: 13.01.2020).

16. Рубанов, А. А. Понятие и виды косвенных налогов: учеб. материалы «Налоги и налогообложение» [Электронный ресурс] / А. А. Рубанов - URL: http://www.jourclub.ru/15/1091 / (дата обращения 15.01.2020).

17. Рубанов, А. А. Направления повышения эффективности косвенного налогообложения в системе государственного регулирования экономики России: учеб. материалы «Налоги и налогообложение» [Электронный ресурс] / А. А. Рубанов - URL: http://www.iourclub.ru/15/1097/ (дата бращения 18.01.2020)

18. Структура задолженности [Электронный ресурс] // Сайт Федеральной налоговой службы. - URL: https://www.nalog.ru (дата обращения: 15.01.2020).

19. Структура поступлений в консолидированный бюджет [Электронный ресурс] // Сайт Федеральной налоговой службы. - URL: https://www.nalog.ru (дата обращения: 15.01.2020).

20. Финансово - экономические показатели Российской Федерации [Электронный ресурс] // Сайт Министерства финансов Российской Федерации. -U RL: www.minfm.ru. (дата обращения: 14.01.2020).

- Языки гипертекстовой разметки

- ТЕХНОЛОГИИ ПРОГРАММИРОВАНИЯ. Методы кодирования данных.

- .Защита прав собственности.

- Юридические факты в гражданском праве (История развития представлений о юридических фактах)

- Основные положения о юридическом лице в системе субъектов предпринимательского права

- Теоретические аспекты социальной политики государства

- Классификация языков программирования. Критерии выбора среды и языка разработки( Разработка языков программирования)

- Роль коммерческих банков России в развитии реального сектора экономики (История возникновения коммерческих банков)

- Аудит кассовых операции банка

- Основные программы языка.

- Правовые основы оперативно-розыскной деятельности в России.

- Внеоборотные активы предприятия (сущность, понятие, классификация)