Корпоративный инновационный проект и корпоративная инновационная система

Содержание:

Введение

Необходимость повышения качества продуктов и услуг, импорт замещения широкой номенклатуры иностранной продукции, улучшения условий труда в организациях невозможно без осуществления инвестиционных и инновационных проектов. К сожалению, инвестиционные бюджеты организаций весьма ограничены, а потребности в инвестициях - очень обширны, что обосновывает необходимость правильной оценки эффективности таких проектов.

Под инновационным проектом подразумевается сложная система взаимообусловленных и взаимоувязанных по ресурсам, срокам и исполнителям мероприятий, направленных на достижение конкретных целей и задач на приоритетных направлениях развития науки и техники. Принятие многих решений сильно зависит от результатов оценки эффективности предлагаемых инвестиционных проектов. Но принятое решение может оказаться недостаточно точным в силу низкого качества проведенного анализа и полученных результатов.

В процессе применения различных методик оценки эффективности зачастую возникают случаи, когда результаты расчетов эффективности или рискованности проекта значительно отличаются от результатов, полученных в действительности.

Кроме того, разработка инвестиционного проекта всегда осуществляется в условиях неопределенности и базируются на экспертных данных и иных неколичественных оценках. Им, в свою очередь, свойственны обобщенный взгляд на проблему и отсутствие внимания к деталям.

В связи со всем вышесказанным, следует сделать вывод о том, что актуальность темы исследования очень высока и требует к себе внимания.

Целью исследования является изучение сущности инновационного проекта, а также оценка эффективности мероприятий, составляющих инновационный проект на примере ПАО «Сбербанк России».

Основные задачи работы:

- рассмотреть понятие инновационного проекта, а также его свойства;

- выявить и охарактеризовать этапы развития и управление качеством корпоративного инновационного проекта;

- установить основные принципы и методы оценки эффективности инвестиционных и инновационных проектов;

- проанализировать инвестиционную привлекательность ПАО «Сбербанк России»;

- оценить эффективность инновационного проекта «Безбумажный фронт офис» в ПАО «Сбербанк России».

Объектом исследования выступает инновационный проект «Безбумажный фронт офис» в ПАО «Сбербанк России». Предмет исследования – сущность инновационного проекта, этапы его развития, а также методы оценки эффективности.

Теоретическую основу работы составили труды таких авторов, как В.Г. Бревнов, И.Ю. Евграфов, А.К. Казанцев, А.С. Кулагин, Э.Ю. Околелова, Ю.Э. Степанова и др. Также были использованы открытые данные с сайта ПАО «Сбербанк России».

Методологическую основу исследования составили диалектический метод научного познания, принципы системного анализа, микросистемный и институциональный подходы, приемы и средства логического, экономического и графического анализа.

Практическая значимость работы. Результаты исследования могут стать основой для написания дипломной работы, а также для продолжения исследования затронутых в работе проблем.

Структура курсовой работы. Исследование состоит из введения, теоретической и практической глав, заключения, списка использованных источников и приложений.

1. Сущность и управление инновационным проектом: общие теоретические положения

1.1. Понятие инновации и инновационного проекта

Инновационный проект (ИП) является движущей силой экономического развития, имеющей ряд существенных особенностей в зависимости от специфики отрасли, в которой он реализуется.

Анализ толкований понятия «инновация», предложенных как отечественными, так и зарубежными учёными, позволил выделить несколько распространённых в научной литературе точек зрения.

Первая точка зрения приравнивает инновации к новшествам в определённой области. К их числу следует причислять результаты исследовательского процесса, интеллектуальной деятельности, нового открытия в виде новых ценных свойств существующего продукта для потребителей, нового продукта, товара или услуги, способов (технологий) их производства или применения.[1] Новшества могут применяться в различных сферах общественных отношений.

Вторая точка зрения определяет инновации с точки зрения производственного процесса, создания новых изделий, технологий, внедрения новых приёмов в сфере управления производством.[2]

Третья точка зрения рассматривает инновацию с позиций внедрения в производство новых элементов, подходов, изделий, кардинально отличающихся от предшествующих. Внедрение происходит по результатам проведённого исследования либо сделанного открытия.[3]

Отличие рассмотренных терминов свидетельствует об отсутствии единого подхода к содержанию понятия «инновация». Неприемлемым, на наш взгляд, является мнение о тождественности понятий «инновация» и «новация». Понятие «инновация» в определённой степени включает в себя содержание термина «новация», но не следует забывать и о том, что новшество становится инновацией в случае коммерциализации.

Инновация должна обладать следующими признаками:

- востребованность;

- способность к внедрению;

- обладание новизной;

- способность к коммерциализации.[4]

В настоящем исследовании большой интерес вызывает толкование, данное исследователем А.С. Кулагиным. Согласно данному определению, под инновацией понимается «новая или улучшенная продукция (товар, работа, услуга), способ (технология) ее производства или применения, нововведение или усовершенствование в сфере организации и (или) экономики производства, и (или) реализации продукции, обеспечивающие экономическую выгоду, создающие условия для такой выгоды или улучшающие потребительские свойства продукции».[5]

Ключевой формой внедрения инноваций служит инновационный проект как совокупность взаимосвязанных по ресурсам, срокам и участникам целенаправленных действий, обеспечивающих достижение заявленных инновационным проектом целей. Результативность инновационного проекта определяется путём выбора и внедрения инноваций.

Анализ трудов исследователей в области инноваций показал, что однозначного определения понятия «инновационный проект» не существует. Однако существует несколько распространённых в научной литературе точек зрения по данному вопросу.

Существуют различные точки зрения на содержание понятия «инновационный проект». Инновационный проект представляется как совокупность различных документов, необходимых для реализации инновационного проекта, форма управления инновационной деятельностью, деятельность, совокупность мероприятий, приводящих к инновации, и как определённая работа, приводящая к достижению поставленных целей. Мнения авторов и существующие определения представлены в табл. 1.

Таблица 1

Сущность понятия инновационный проект

|

Подходы к определению понятия |

Авторы |

Понятие |

|

Совокупность различных документов, предназначенных для реализации инновационного проекта |

Р.А. Фатхутдинов |

Совокупность документов, определяющих систему научно обоснованных целей и мероприятий по решению какой-либо проблемы, организацию инновационных процессов в пространстве и времени [14] |

|

Форма управления (инновационным развитием) инновационной деятельностью (воплощением инноваций) |

А.К. Казанцев, А.С. Серова |

Форма инновационной деятельности [6] |

|

А.Е. Абрамешин |

Деятельность или мероприятие, предполагающее осуществление в определённый период времени каких-либо действий для достижения результатов инновационного процесса [2] |

|

|

И.Ю. Евграфова |

Форма целевого управления инновационной деятельностью [4] |

|

|

Деятельность, совокупность мероприятий, приводящих к инновации |

Б.В. Завлин, А.К. Казанцев, Л.Э. Миндели |

Система взаимосвязанных целей и программ, представляющих собой комплекс научно-исследовательских, опытно-конструкторских, организационных, финансовых и других мероприятий, соответствующим образом организованных, оформленных комплектом проектной документации и обеспечивающих эффективное решение конкретной технической задачи [5] |

|

А.А. Вишняков |

Комплекс мероприятий, определённым образом организованный и направленный на получение инновации, обладающей определёнными характеристиками [2] |

|

|

Н.А. Трубачёв |

Комплекс научно-исследовательских, опытно-конструкторских, производственных, финансовых и других мероприятий, увязанных по ресурсам, срокам и исполнителям, оформленных комплектом проектной документации и приводящих к инновации |

|

|

Определённая работа, приводящая к достижению поставленных целей |

З.П. Румянцева, Н.А. Саломатин, Р.З. Акбердин |

Дело, деятельность, мероприятие, предлагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определённых целей, как система организационно-правовых и расчётно-финансовых документов, необходимых для осуществления определённых действий [11] |

|

Г. Ж. Абдыкерова |

Инновационный проект представляет собой сложную систему взаимообусловленных и взаимоувязанных по ресурсам, срокам и исполнителям мероприятий, направленных на достижение конкретных целей на приоритетных направлениях развития науки и техники [2] |

Существуют и иные точки зрения.

Проведенный анализ понятий инновация, инновационность, инновационный проект, позволяет сделать вывод о том, что в настоящее время в научной и специальной литературе под ИП понимают систему мероприятий, направленную на достижение определенных экономических задач на качественно новой (научно-технической и/или технологической) основе.

1.2. Концептуальные основы системы оценки инновационного проекта

Рассмотренные определения не дают возможности однозначно отделить инновационные проекты от всей массы проектов и не создают основы оценки их инновационной эффективности, поскольку в них присутствуют не все аспекты, указывающие на характерные признаки.

Для решения данной проблемы выделены отличительные характеристики ИП, соответствующие показатели оценки, предложена система оценки по каждому показателю (далее по тексту работы).

Таблица 2

Концептуальные основы системы оценки инновационного проекта[6]

|

Характеристики |

Показатели оценки |

Система оценки по каждому показателю |

|

1. Качественная новизна ИП |

1.1.Теоретико-методологическая новизна качественного компонента ИП |

Определяется путем сравнения планируемой научно-технической эффективности (НТЭ) с теоретически возможными (обоснованными) уровнями эффективности |

|

1.2. Научно-практическая новизна предлагаемых к использованию в ИП решений |

Определяется путем сравнения планируемой научно-технической эффективности (НТЭ) с лучшими техническими и технологическими практиками: зарубежными, отечественными |

|

|

1.3. Новизна методов и средств, используемых для реализации ИП |

Определяется путем оценки планируемой научно-технической эффективности (НТЭ) используемых в проекте методов и средств: по сравнению: с мировыми аналогами, с отечественными аналогами |

|

|

2. Выполнимость ИП |

2.1. Техническая и технологическая реализуемость ИП |

Определяется по наличию (доступности) необходимой материально-технической базы у организатора проекта, в том числе по наличию (доступности) необходимых информационных технологий |

|

2.2. Уровень научно-технического потенциала команды ИП |

Определяется по уровню квалификации специалистов; по наличию интеллектуальной собственности |

|

|

2.3. Инфраструктурная обеспеченность ИП |

Определяется по транспортнологистической обеспеченности; уровню развития информационной инфраструктуры; уровню развития систем специальной поддержки проекта |

|

|

3.Практическая применимость результата ИП |

3.1. Рыночная востребованность ИП |

Определяется по рыночному потенциалу, включая: емкость рынка, этап жизненного цикла рынка, эластичность спроса |

|

3.2. Полезность ИП |

Определяется исходя из того, что может появиться благодаря результату проекта: новые товары, услуги; новое знание; новое мировоззрение и т. п. |

|

|

4. Сложность и неопределенность прогнозирования результатов ИП |

4.1. Ориентация на долгосрочные цели ИП |

Определяется по длительности жизненного цикла проекта; по длительности каждой фазы проекта: прединвестиционной, инвестиционной, производственной |

|

4.2. Риски ИП |

Определяется по а) рискам, связанным с недоработками теоретической и методологической базой проекта; б) рискам, связанным с партнерскими отношениями, необходимыми для реализации проекта. Они оцениваются по: длительности существования партнерских компаний на рынке; репутации партнерских компаний; в) внешним рискам, связанным с наступлением особых, независящих от команды проекта обстоятельств. Они оцениваются по экономическому, политическому, экологическому положению дел: в стране, в мире |

Инновационность проекта может проявляться в теоретико-методологической и научно-практической новизне качественного компонента проекта (предлагаемых к использованию в проекте технических и технологических решений, моделей, ноу-хау и т. д.), а также в новизне используемых для реализации проекта методов и средств.[7]

О новизне качественного компонента проекта следует судить, сравнивая планируемый и обоснованный в проекте уровень эффективности используемых физических процессов (на которых базируются предлагаемые технические и технологические решения, модели, ноу-хау)[8]:

а) с теоретически возможным уровнем эффективности (обоснованным фундаментальными исследованиями);

б) с практически достигнутым в лучших мировых практиках и образцах.

Планируя работы по ИП необходимо обозначить уровень его выполнимости. Прежде всего, стоит обратить внимание на возможность технически и технологически реализовать проект. Это можно определить по уровню оснащенности материально-технической базы, а также уровню доступности используемых в работе технологий. Отдельно следует учитывать обеспеченность проекта информационными технологиями, поскольку от этого, в современных условиях, часто зависит положительный результат ИП. Также должна быть определена и оценена инфраструктурная обеспеченность ИП, так как многие инновационные решения, чтобы быть широко применены, нуждаются в развитой транспортно-логистической и информационной инфраструктуре, а также специальных систем, без взаимодействия с которыми они реализованы на высоком качественном уровне быть не могут.[9] К последним могут быть отнесены различные системы институциональной поддержки инновационного развития, экологического и климатического мониторинга среды, и др.

Многие ИП для успешной их реализации нуждаются в творческом коллективе. Поэтому система оценки должна включать оценку уровня компетенций и творческого потенциала команды ИП.

У любого ИП есть рыночная цель, поэтому в системе оценки должна присутствовать оценка его рыночной востребованности. Для того чтобы понять насколько будет востребован рынком тот или иной ИП предлагается оценить рыночный потенциал, рассчитав при этом емкость рынка, эластичность спроса, учесть этап жизненного цикла рынка.[10]

Сложно представить востребованный товар, который не приносит никакой пользы. Определять полезность предлагается исходя из того, что может появиться благодаря результату проекта. Это совокупность синергетических эффектов, включая новые товары, услуги, а также новое знание, новый образ жизни, мировоззрение и т. п.[11]

ИП всегда имеет дело с чем-то новым (товарами, услугами, технологиями и т. п.). В таких условиях сложно прогнозировать результаты проекта, высока степень неопределенностей. Поэтому при оценке ИП предлагается исходить одновременно, и из общей продолжительности жизненного цикла, и из продолжительности отдельных его этапов, прохождение которых позволит иметь более достоверные результаты.[12]

Осознавая все сложности в планировании ИП нужно иметь в виду, что он связан с рисками, которые могут иметь разную природу и быть связанны с независящими от команды проекта обстоятельствами - с партнерскими отношениями или недоработками в теоретической, методологической базе проекта. Соответственно каждая группа рисков должна иметь свою систему оценивания.

Таким образом, результаты проведенного анализа свидетельствуют, что ИП (инновационный проект) следует рассматривать, как особый проект, обладающий одновременно качественной новизной в научно-технической и технологической области, наличием проблемы теоретической и практической выполнимости, а так же практической применимости результатов, сложностью и неопределенностью прогнозирования реализации проекта, существенным уровнем рисков, в том числе коммерческих.

Качественная новизна ИП в научно-технической и технологической области проявляет себя и соответственно должна оцениваться, по следующим направлениям[13]:

1) как теоретико-методологическая новизна (т.е. по сравнению с теоретически возможными, научно доказанными результатами),

2) как научно-практическая новизна предлагаемых к использованию в проекте решений (т.е. по сравнению с лучшими, фактически существующими, техническими и технологическими практиками);

3) как новизна методов и средств, используемых для реализации проекта.[14]

Принципиальная выполнимость ИП должна оцениваться по его технической и технологической реализуемости и уровню научно-технического и организационного потенциала команды. Практическая применимость результатов ИП должна быть оценена по рыночной востребованности и полезности, как для общества в целом, так и для конкретного бенефициара проекта.

1.3. Этапы развития и управление качеством корпоративного инновационного проекта

Механизм реализации инновационного проекта имеет в своей основе идею создания нового продукта, который, как определено исследованием и изложено в первой главе, может представлять как материальновещественные объекты, так и организационно-управленческие и корпоративно-интеграционные системы и отношения.

Идея создания инновационного проекта является начальной стадией фазы зарождения проекта. Идея служит основой мотивации для воплощения проекта и является побуждающим к действию условием. Действие - есть формальное воплощение идейно-мотивационных предпосылок реализации инновационного проекта.[15] Определим стадию зарождения инновационного проекта, как идейно-мотивационную, которая определяет начало жизненного цикла проекта:

- идея создания инновационного проекта;

- мотивация;

- действие.[16]

Последний этап в идейно-побудительной фазе проекта представляет собой действие по разработке дальнейших этапов реализации инновационного проекта. Этот этап предопределяет вторую фазу жизненного цикла.

Вторая фаза инновационного проекта - разработка стратегических решений относительно инновационного продукта: определение его места на потребительском рынке, создание условий позиционирования и методов продвижения инновационного продукта, построение организационного механизма разработки, создания и реализации проекта.[17]

Третья фаза инновационного проекта - экспертиза стратегических решений - определяет возможность последующего принятия решения о реализации проекта.

Подробное рассмотрение фаз и этапов развития инновационного проекта необходимо для обеспечения параллельного развития системы управления качеством, которая должна обеспечивать контроль качества инновационного продукта на стадии разработки, выпуска и апробации.

Для построения системы управления качеством инновационного проекта необходимо определить связь этапов инновационного проекта в их логической и временной последовательности. Контроль отдельных этапов при построении многоуровневой системы управления качеством обеспечивается на основе медиаторных связей между отдельными фазами проекта (рис. 1 в приложении 1).

Идейно-мотивационная фаза инновационного проекта не нуждается в оценке качества посредством системы управления, так как на этой стадии происходит лишь формирование абриса объекта, мысленное прогнозирование возможных вариантов решений, определяются будущие характеристики инновационного продукта.

Контроль качества инновационного проекта должен начинаться на стадии разработки стратегий. На первом этапе, определенном как «выбор инновационного продукта», происходит оценка общих характеристик объекта, оценивается степень его полезности для потенциального потребителя. Далее рассматривается механизм продвижения инновационного продукта.[18]

Стратегии продвижения инновационного продукта также требует контроля в части оценки объема потенциального рынка, мониторинга потребительских предпочтений и т.д.

Оценка качества решений на стадии формирования организационных условий реализации инновационного проекта имеют своей задачей выявление ресурсов производственного объекта, на базе или посредством которого будет осуществляться реализация проекта.[19]

Особо важным является контроль качества на фазе экспертизы инновационного проекта. На этих этапах выполняются конкретные расчеты по оценке финансовых результатов и коммерческого эффекта. Контроль должен предусматривать возможность оценки с установленными эталонными показателями, а также вероятность отклонений прогнозируемых параметров от эталонного значения. Уровень контроля должен проводиться в режиме обратной связи, то есть с возможностью внесения поправок и корректировок в этапы стратегической фазы, вплоть до пересмотра выбора инновационного продукта изменения его характеристик.[20]

Фаза реализации предполагает непосредственно создание инновационного продукта, оценку его характеристик с точки зрения потребительских свойств, проводится его апробация на отдельных участках производства для последующего продвижения продукта на рынок. На этой стадии инновационного проекта проводятся зачастую лабораторные испытания, позволяющие увидеть, насколько вновь созданный продукт обладает более совершенными характеристиками и параметрами относительно аналогов.

Система управления качеством инновационного проекта, согласно проведенным теоретическим исследованиям, должна содержать два формата:

- оценка и управление качеством прогнозных решений на стадии разработки инновационного проекта в целом;

- оценка и управление качеством непосредственно инновационного продукта, являющегося квинтэссенцией инновационного проекта.[21]

Особая роль отводится системе управления качеством инновационного продукта, являющегося конечным этапом и целью реализации проекта. Для обеспечения контроля качества в ряде случаев проводятся лабораторные испытания, апробация инновационного продукта на отдельном участке производства (производственный эксперимент).[22] Этот механизм применяется в том случае, когда инновационный продукт имеет материально-вещественную форму.

Важное значение в системе управления качеством приобретают медиаторные связи, которые представляют собой опосредованные информационные потоки, обеспечивающие связь фаз реализации инновационного проекта с системой управления качеством. Такая система связи позволяет своевременно выявить угрозу нерационального решения на стадии разработки проекта и внести соответствующие коррективы; дает возможность определять отклонение качественных характеристик инновационного продукта на стадии производства и принять меры по устранению дефектов и брака. В результате формируется принцип обратной связи между фазами и отдельными этапами инновационного проекта и функционально-структурными подразделениями системы управления качеством.

2. Эффективность инновационного проекта «Безбумажный фронт офис» в ПАО «Сбербанк России»

2.1. Анализ инвестиционной привлекательности ПАО «Сбербанк России»

Инвестиционная привлекательность банка играет ключевую роль в доверии вкладчиков и инвесторов к банку. Чем выше инвестиционная привлекательность, тем выше шанс привлечь дополнительные средства, которые можно направить на финансирование проектов.

Выделяют ряд показателей, которые характеризуют инвестиционную деятельность ПАО «Сбербанк России».

1. Показатели деловой активности.

2. Доля депозитов физических лиц и инвестируемых банком ценных бумаг к обязательствам банка.

3. Показатель прибыльности капитала.

4. Показатели обязательных нормативов кредитных организаций.[23]

Рассмотрим динамику этих показателей для ПАО «Сбербанк России».

При оценке деловой активности учитывают следующие показатели:

- Общая кредитная активность (К1), которая варьируется в интервале от 55 до 80 %. Этот показатель отражает в целом кредитную активность банка, степень специализации банка в области кредитования. Считается, что чем выше расчетное значение, тем выше кредитная активность банка.

- Коэффициент использования привлеченных средств (К2), не более 80%. Он раскрывает, какая часть (%) привлеченных средств направляется в кредит.

Показатели деловой активности ПАО «Сбербанк России» показаны в таб. 1.

Таблица 1

Показатели оценки деловой активности[24]

|

Показатели |

На 01.01.2011 года |

На 01.01.2012 года |

На 01.01.2013 года |

На 01.01.2014 года |

На 01.01.2015 года |

На 01.01.2016 года |

|

Общая кредитная активность |

68,43 |

74,18 |

72,15 |

73,63 |

73,47 |

74,20 |

|

Коэффициент использования привлеченных средств |

85,40 |

91,16 |

87,08 |

88 |

87,20 |

89,26 |

В 2015 году наблюдалось снижение кредитной активности, связанной с событиями конца 2014 года и временным прекращением кредитования и увеличение процентной ставки по кредитам в дальнейшем. В начале 2016 года произошел рост кредитной активности на 0,73%.

Коэффициент использования привлеченных средств больше 80%, и это свидетельствует о рискованной политике банка.

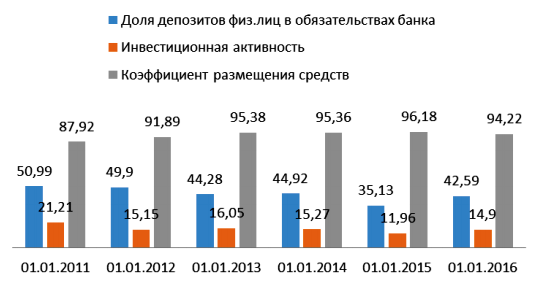

Еще одним важным показателем является доля депозитов физических лиц и инвестируемых банком ценных бумаг к обязательствам банка, что показано на Рисунке 1.

Рис. 1. Показатели инвестиционной привлекательности ПАО «Сбербанк России» за период 01.01.2011 - 01.01.2016 гг.[25]

Повышение уровня депозитов физических лиц в общих обязательствах свидетельствует о росте стабильности ресурсной базы и способствует увеличению ликвидности банка. Оптимальное значение коэффициента находится в пределах 10-30 %. При 30 % происходит минимизация риска стабильности. Если данный показатель находится на уровне более 50 % можно говорить о агрессивной политике банка по

восполнению большой нехватки ликвидности. Низкие значения показателя инвестиционной активности свидетельствуют о том, что банк перераспределяет деньги не в ценные бумаги, а на другие операции.

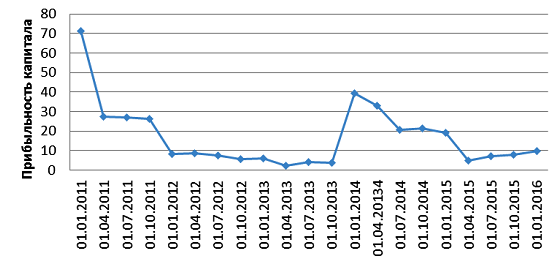

Показатель прибыльности капитала показывает способность собственных средств приносить прибыль и позволяет оценить возможность обеспечения реального роста.

Рис. 2. Прибыльность капитала ПАО «Сбербанк России» за период 01.01.2011 - 01.01.2016 гг.[26] [8].

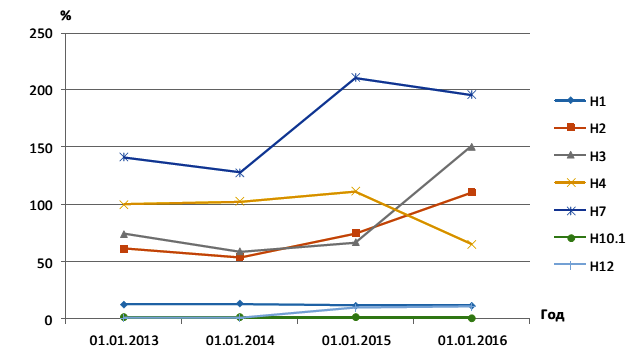

Показатели обязательных нормативов кредитных организаций используются также для оценки возможности участия банка в системе страхования вкладов. Рассмотрим значения обязательных нормативов ПАО «Сбербанк России», представленных на Рисунке 3.

Рис. 3. Динамика обязательных нормативов ПАО «Сбербанк России» за период с 01.01.2013 - 01.01.2016 гг.

В соответствии с инструкцией № 139-И[27]:

- «Норматив достаточности собственных средств (капитала) банка - (H1).

- Норматив мгновенной ликвидности банка - (Н2).

- Норматив текущей ликвидности банка - (Н3).

- Норматив долгосрочной ликвидности банка - (Н4).

- Норматив максимального размера крупных кредитных рисков - (Н7).

- Норматив совокупной величины риска по инсайдерам банка - (Н10.1).

- Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц - (Н12)».

Показатель достаточности капитала (Н1) в 2016 году составляет 11,89%, и никак не может приблизиться хотя бы к показателю 2013 года. Показатели мгновенной и текущей ликвидности возросли, мгновенная (Н2) в 1,5 раза от показателя 2015 года, а текущая (Н3) более чем в 2 раза и составляет 150,53%, а норматив долгосрочной ликвидности (Н4) в 2015 году приближался к максимально допустимому значению в 120% и составляет на начало 2015 года 111,56%, однако на начало 2016 года данный норматив составил 65,4%, таком образом упав почти в 2 раза. Это значение показывает, в какой мере долгосрочные вложения банка сформированы за счет долгосрочных источников средств - собственных средств банка и средств, привлеченных на длительные сроки. Эта мера направлена на стимулирование долгосрочных инвестиций в экономику со стороны российских банков.

Норматив Н7 за рассматриваемый период не приближался к максимально допустимой границе. Норматив совокупной величины риска по инсайдерам банка H10.1 является самым требовательным к капиталу нормативом, так как ограничивает кредитный риск всего лишь тремя процентами от размера капитала. Тем самым для Банка большее значение имеет риск невыполнения норматива Н10.1, чем риски невозврата по кредитам инсайдерам Банка. За последние три года норматив Н10.1 находится на уровне 1%, к началу 2016 года составляет 0,76%.

Из анализа полученных показателей ПАО «Сбербанк России» можно сделать вывод о том, что инвестиционная привлекательность является достаточной для привлечения необходимого объема финансовых ресурсов. Основные показатели деятельности растут. Мгновенная, текущая и долгосрочная ликвидности далеки от критических уровней нормативов Банка России. Для улучшения привлекательности Сбербанка необходимо более эффективно размещать привлеченные средства.

Одним из способов улучшения инвестиционной привлекательности является проведение эффективных инвестиционных проектов, в том числе эффективных рационализаторских предложений, для реализации внутри банка. Рассмотрим подробнее оценку эффективности инновационного проекта в ПАО «Сбербанк России».

2.2. Методы оценки эффективности инвестиционного проекта

Основными документами, используемыми при оценке эффективности инвестиционных проектов в Российской Федерации, являются, как отмечают А.К. Самошков и А. Салинг[28]:

- Законодательная база: Закон об инвестиционной деятельности в РФ и различные региональные законодательные акты.

- Методические рекомендации по оценке эффективности инвестиционных проектов.

- Положения и методики оценки эффективности в рамках отдельных организаций (например - ПАО «Сбербанк России»).

При оценке эффективности инвестиционных проектов на действующем предприятии рекомендуют использовать следующие методы:

1. Приростной метод оценки проектов - используется для оценки коммерческой эффективности, с точки зрения участников проекта.[29] При использовании данного метода необходимо учитывать особенности:

- «Не учитываются будущие расходы и доходы, которые будут образованы в ходе реализации проекта, но которые возникли бы в том же размере и в случае отказа от него.

- Норма дисконта принимается на уровне, относящемся к организации в целом, а риски не только по данному проекту, но и риски, связанные с другими видами деятельности.

- При применении этого метода нельзя определить абсолютный эффект осуществления проекта, но можно установить выгоден он организации».

2. Оценка эффективности проекта, сопоставляя варианты развития организации в целом «с проектом» и «без проекта».[30] «Реализация проекта, улучшая финансовые показатели организации и понижая уровень риска банкротства, одновременно увеличивает привлекательность его акций на рынке. Это влечет за собой изменение стоимости собственного капитала и нормы дисконта. В исходной информации об организации должны быть отражены такие показатели:

- Отчетный баланс за последние отчетные периоды и обобщающие финансовые показатели, полученные на основе этих балансов.

- Объем продаж и выручки от реализации, операционные издержки, объем капитальных вложений.

- Первоначальная и остаточная стоимость основных производственных фондов, и стоимость их продажи.

- Объем и структура текущих активов и текущих пассивов.

- Графики погашения ранее полученных займов и задолженностей».

Проект оценивается, как эффективный, если чистый дисконтированный доход по варианту «с проектом» больше, чем «без проекта».

В ПАО «Сбербанк России» оценка эффективности работы с инновациями осуществляется в разрезе отдельных проектов и всей корпоративной системы работы с инновациями в целом.

Общие показатели эффективности по работе с инновациями включают в себя количественные и качественные критерии и учитываются в бизнес-планах функциональных блоков и территориальных банков.

Разработку общих показателей эффективности корпоративной системы работы с инновациями осуществляет Центр инноваций Центрального Аппарата (ЦА) совместно с Центром технологических исследований и Департаментом финансов ЦА. Оценка эффективности предложений производится в соответствии с «Политикой Инновационной деятельности в ПАО «Сбербанк России» от 10.11.10 г».[31]

- Методика оценки экономического эффекта от внедрения предложений, поданных в рамках инновационной деятельности, и реализации ПСС-проектов ПАО «Сбербанк России» утвержденная Постановлением Правления № 2776 от 15.03.2013 г. - для новшеств и инновационных предложений (прорывные, стратегические инновации) - в соответствии с действующим порядком финансово-экономической оценки проектов[32];

- Методика оценки экономического эффекта от внедрения рационализаторских предложений в рамках инновационной деятельности в ОАО «Сбербанк России» № 2109 от 09.02.2011 г. - для рационализаторских предложений - автором при оформлении предложений по методике, разработанной Департаментом Финансов ЦА.[33]

Повышение качества работы в первую очередь связано с инвестиционной привлекательностью банка, так как чем более привлекательна организация, тем большее количество клиентов она привлекает (либо по количеству, либо по объемам привлеченных средств).

2.3. Анализ инновационного проекта «Безбумажный фронт офис»

Для удобства клиентов, а также улучшения качества обслуживания ПАО «Сбербанк России» внедрил инновационный проект - «Безбумажный фронт офис». Раньше, когда такая программа еще не была введена в эксплуатацию, сотрудники к концу рабочего дня должны были собрать огромный объем бумажной информации, где в каждой выполненной операции по обслуживанию клиента прилагались 2 ордера с подписью клиента.

Однако внедрение программы «Безбумажный фронт офис» позволило сократить использование бумаги, картриджа и чековой ленты. После внедрения такой технологии клиент проверяет все параметры операции на экране POS-терминала до того, как операция перейдет в стадию завершения. После этого происходит подтверждение операции вводом PIN-кода банковской карты клиента, а сотрудник имеет личную электронную подпись, далее информация заносится в базу данных банка. Для клиента документы предоставляются в печатном виде, а для банка есть электронная копия документа, который можно легко извлечь из базы данных.

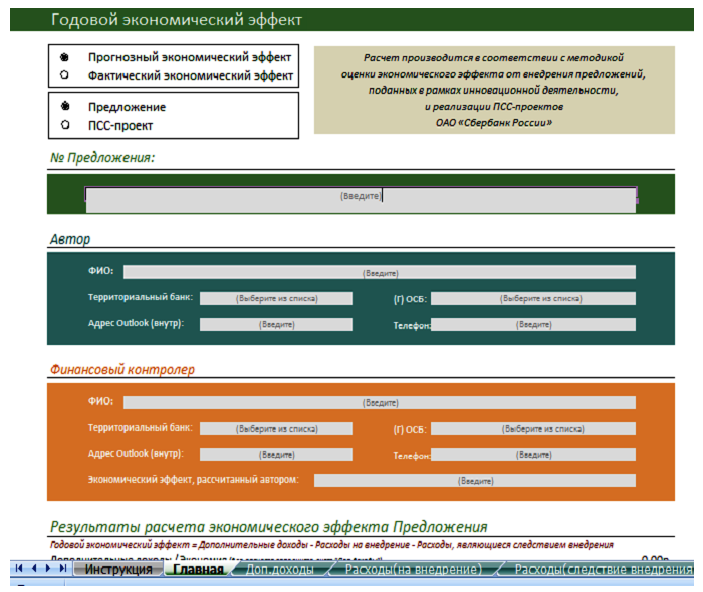

Произведем оценку эффекта инновации, используя специализированную программу «Калькулятор расчета эффекта от внедрения инновационных проектов», применяющуюся в организации ПАО «Сбербанк России».

В данной программе существуют четыре вкладки: «Дополнительные доходы», «Расходы на внедрение», «Расходы, как следствие внедрения», «Итоговый экономический эффект», что показано на Рисунке 4.

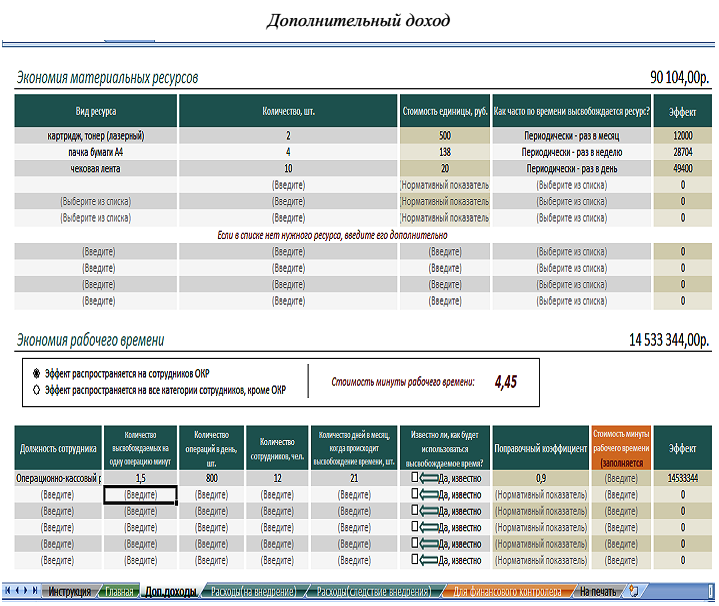

Для проекта привлекаются 12 операционно-кассовых работников, которые ежедневно выполняют по 800 операций каждый, при этом затрачивая материальные ресурсы, такие как бумага в размере - 1 пачки, раз в неделю на двух сотрудников, чековая лента 1,5 шт. - на двух сотрудников в день, и картриджа в принтер - 1 картридж - раз в месяц на 2 сотрудников.

Рис. 4. Титульный лист программы «Калькулятор расчета эффекта от внедрения инновационных проектов»

Рассчитаем эффект от внедрения предложения «Безбумажный фронт офис». Во вкладке «Дополнительный доход» заносятся данные по экономии материальных ресурсов, примером таких ресурсов может быть пачка бумаги, конверты, папки, что показано на Рисунке 5.

Рис. 5. Дополнительный доход от внедрения проекта

Количество штук, данного вида ресурса его цена и периодичность использования. Также рассчитывается экономия рабочего времени либо операционно-кассовых работников, либо всех остальных сотрудников.

Стоимость минуты рабочего времени первых составляет 4,45 руб./мин, а других - 6,37 руб./мин.

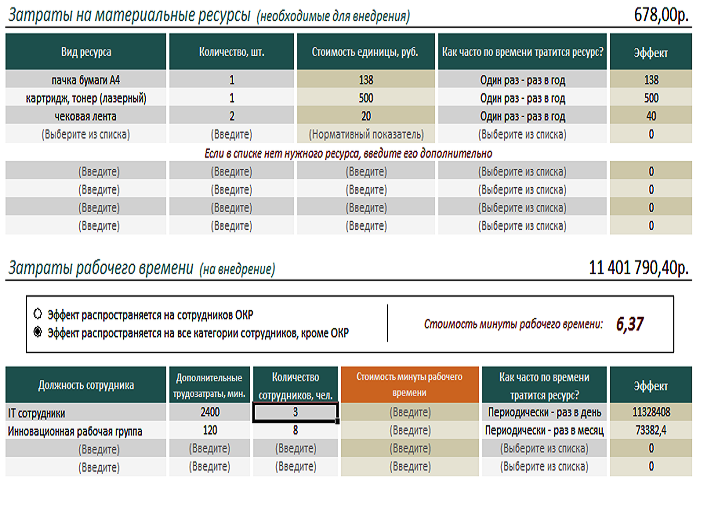

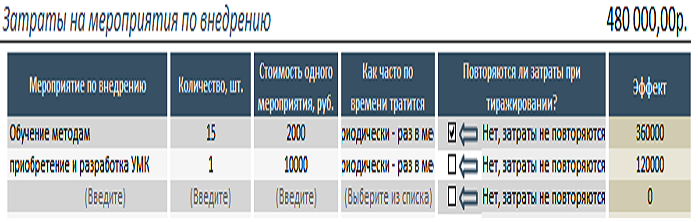

Далее рассмотрим вкладку «Расходы на внедрение», которая показана на Рисунке 6. Она содержит 2 блока. Первый блок - расходы необходимые на внедрение. Второй - Организационные (вспомогательные) расходы, что показано на Рисунке 7.

Рис. 6 Необходимые на внедрение расходы

Рис. 7. Организационные (вспомогательные) расходы

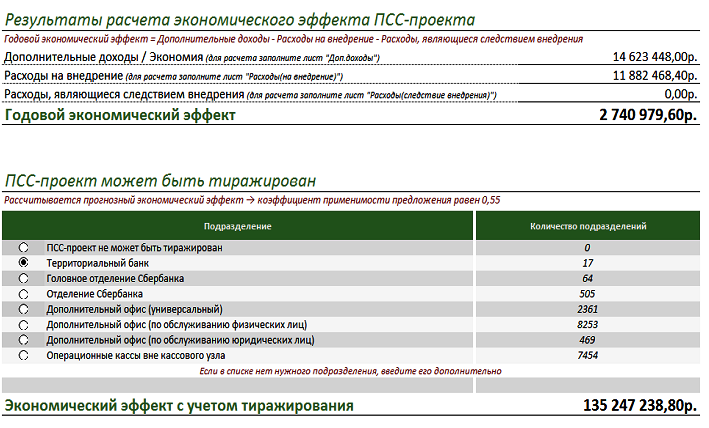

Программа расчета эффективности инновационного проекта имеет вкладку «Затрат в следствие внедрения», в которой описываются непредвиденные дополнительные затраты. Это, например, дополнительные затраты на материальные ресурсы: бумага, чековая лента, папки, конверты. В случае расчета по проекту «Безбумажный фронт офис» таких затрат нет, и заполнив три первые вкладки можно оценить годовой эффект данного проекта, что показано на Рисунке 8.

Рис. 8 Годовой эффект внедрения проекта

Эффект составил 2 740 979,6 рублей для дополнительного офиса, также данный проект подлежит тиражированию по 17 подразделениям - территориальным банкам. И после тиражирования (на другие территориальные банки) эффект от внедрения составит 135 247 238,8 руб.

Данный проект перспективен и облегчает сотрудникам работу с документами и при подготовке ежедневных отчетов.

Заключение

Таким образом, инновационный проект – это система мероприятий, направленных на достижение определенных экономических задач на качественно новой (научно-технической и/или технологической) основе. Инновация должна обладать следующими признаками: востребованность, способность к внедрению, обладание новизной, способность к коммерциализации.

В курсовой работе рассмотрен инновационный проект внедрения «Безбумажного фронт офиса» в ПАО «Сбербанк России».

В работе отмечено, что улучшение качества обслуживания и повышение объемов, привлекаемых кредитными организациями средств, невозможно без проведения инновационных проектов, которые очень часто требуют существенных капиталовложений. Правильная оценка таких проектов (а именно — определение затрат и результатов) должна быть методически обоснована. В данной работе осуществлен краткий анализ теоретических основ оценки эффективности инвестиционных и инновационных проектов и приведен практический пример оценки эффективности инновационного проекта в ПАО «Сбербанк России», а именно:

1) Рассмотрены теоретические основы в области оценки инновационных проектов.

2) Произведена оценка и анализ инвестиционной привлекательности ПАО «Сбербанк России». Из анализа полученных показателей ПАО «Сбербанк России» можно сделать вывод о том, что инвестиционная привлекательность является достаточной для привлечения имеющего объема денежных средств. Мгновенная, текущая и долгосрочная ликвидности далеки от критических уровней нормативов Банка России. Общая кредитная активность (К1), находится в пределах — от 68,43% до 74,2% (рекомендуемые границы — от 55 до 80 %). Для улучшения привлекательности Сбербанка необходимо более эффективно размещать привлеченные средства.

3) Показан пример расчета эффективности инновационного проекта — «Безбумажный фронт офис» ПАО «Сбербанк России» в программе «Калькулятор расчета эффекта от внедрения инновационных проектов»:

- Расчет доходов. При расчете дополнительных доходов, которые образуются в результате внедрения, получим экономию материальных ресурсов в размере 90 104 рублей, в том числе экономится картридж — 2 шт., пачки бумаги — 4 шт., чековая лента — 10 шт. Также происходит экономия рабочего времени в размере 14 533 344 руб., при высвобождении рабочего времени — 1,5 минут с человека, и при работе 12 операционно-кассовых сотрудников. Общий суммарный доход составил 14 623 448 рублей.

- Расчет затрат. Затраты на материальные ресурсы составили 678 рублей, при разработке этой программы были задействованы IT-сотрудниками — 3 человека, для разработки специализированной программы, и инновационная группа в размере 3-х человек. Суммарные затраты на работу сотрудников составили 11 401 790,4 рублей. Однако необходимо разработать специализированную документацию, провести обучающие семинары, это все тоже требует денежных средств — в размере 480 000 рублей. Общая сумма затрат необходимых для внедрения данного проекта составила 11 882 468,4 руб.

- Расчет годового эффекта «Безбумажного фронт офиса» для дополнительного офиса составил 2 740 979,6 рублей. Рассматриваемый проект также подвергается тиражированию в 17 подразделений Сбербанка, и годовой эффект с учетом тиражирования составит 135 247 238, 80 рублей.

При анализе полученных эффектов можно сказать о том, что проект перспективен и принесет значительную прибыль банку.

В качестве улучшения оценки эффективности рационализаторских предложений в ПАО «Сбербанк России» можно использовать учет риска и альтернативной стоимости — то есть расчет показателей эффекта (Чистого дисконтированного дохода). Для его оценки возможно использование ставки дисконта, как средней величины процентной ставки по кредитам, выдаваемой клиентам Банка. Кроме того, в расчетах необходим учет инфляции.

Список использованных источников

Монографии и периодические издания

- Барсуков Д. П., Скорчеллетти Д. С. Конкурентоспособность инновационного проекта: содержание, факторы, оценка // Российское предпринимательство. - 2012. - № 4 (202). - С. 49-54.

- Бревнов В.Г. Конкурентоспособность инновационных проектов предприятий оборонно-промышленного комплекса: сущность и содержание понятия // Вестник Сибирского государственного аэрокосмического университета им. академика М.Ф. Решетнева. - 2016. - Т. 17. - № 1. - С. 223-230.

- Виленский П.Л., Лившиц В.Н., Смоляк С.А., Оценка эффективности инвестиционных проектов: Теория и практика: Уч. пособие. - 5-е изд., испр. и доп. - М.: Дело, 2015. – 1209 с.

- Евграфова И.Ю. Инновационный менеджмент. - М.: Окей-книга, 2013. - 84 с.

- Завлин Б.В., Казанцев А.К., Миндели Л.Э. Основы инновационного менеджмента. Теория и практика. - М.: Экономика, 2015. - 518 с.

- Казанцев А.К., Малюк В.И., Серова Л.С. Основы менеджмента. Практикум. - М.: Высш. образование, 2012. - 544 с.

- Кулагин А. С. Немного о термине «инновация» // Инновации. - 2014. - № 7. - С. 26-29.

- Москина А.С., Самошков А.К. Оценка эффективности мероприятий, связанных с рационализацией и изобретательством на примере ПАО «Сбербанк России» // Проблемы региональной экономики. - 2016. - № 33. - С. 18-34.

- Околелова Э.Ю. Структурный анализ цикла развития инновационного проекта // Актуальные направления научных исследований XXI века: теория и практика. - 2016. - Т. 4. - № 3 (23). - С. 96-101.

- Околелова Э.Ю., Корницкая О.В. Модель развития инновационной деятельности предприятия // Экономическое прогнозирование: модели и методы: материалы IX международной научно-практической конференции 26 апреля 2013 г. - Воронеж, 2013. – С. 34-38.

- Румянцева З.П., Соломатин Н.А., Акбердин Р.З. Менеджмент организации. - М.: Инфра-М, 2012. - 430 с.

- Самошков А.К., Салинг А. Краткий анализ оценки эффективности инвестиционных проектов по методике Всемирного Банка и методики для нестационарной экономики. // Проблемы региональной экономики. - 2015. - Выпуск 12. - С. 26-36.

- Степанова Ю.Э. Понятие инновационного проекта в системе экономических категорий // Логистические системы в глобальной экономике. - 2016. - № 6. - С. 316-321.

- Фатхутдинов Р.А. Инновационный менеджмент. - М.: Питер, 2014. - 448 с.

Интернет-ресурсы

- Годовые отчеты ПАО «Сбербанк России» за 2011-2015 год [Электронный ресурс]. - URL: http://www.sberbank.com/ru/investor-relations/reports-and-publications/annual-reports (Дата обращения: 10.12.2016).

- Инструкция «Об обязательных нормативах банков» № 139-И. Зарегистрировано Министерством юстиции Российской Федерации 13 декабря 2012 года. Регистрационный № 26104 от 3 декабря 2012 года. [Электронный ресурс] - URL: http://www.cbr.ru/publ/Vestnik/ves121221074.pdf (Дата обращения: 19.12.2016).

- Методика оценки экономического эффекта от внедрения предложений, поданных в рамках инновационной деятельности, и реализации ПСС-проектов ПАО «Сбербанк России» утвержденная Постановлением Правления № 2776 от 15.03.2013 г. // Сайт Сберегательного банка России [Электронный ресурс]. - URL: http://www.sberbank.com/ru (Дата обращения: 18.12.2016).

- Методика оценки экономического эффекта от внедрения рационализаторских предложений в рамках инновационной деятельности в ОАО «Сбербанк России» № 2109 от 09.02.2011 г. // Сайт Сберегательного банка России [Электронный ресурс]. - URL: http://www.sberbank.com/ru (Дата обращения: 18.12.2016).

- Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс]. - URL:http://www.cbr.ru/credit/coinfo.asp?id=350000004 (Дата обращения: 10.12.2016).

- Политика Инновационной деятельности в ПАО «Сбербанк России» утвержденная Постановлением Правления от 10.11.10 г. // Сайт Сберегательного банка России [Электронный ресурс]. - URL: http://www.sberbank.com/ru (Дата обращения: 18.12.2016).

Приложение 1

Рис. 1. Структура информационной связи между системой управления качеством и фазами инновационного проекта

-

Бревнов В.Г. Конкурентоспособность инновационных проектов предприятий оборонно-промышленного комплекса: сущность и содержание понятия // Вестник Сибирского государственного аэрокосмического университета им. академика М.Ф. Решетнева. - 2016. - Т. 17. - № 1. - С. 224. ↑

-

Кулагин А. С. Немного о термине «инновация» // Инновации. - 2014. - № 7. - С. 26 ↑

-

Барсуков Д. П., Скорчеллетти Д. С. Конкурентоспособность инновационного проекта: содержание, факторы, оценка // Российское предпринимательство. - 2012. - № 4 (202). - С. 49 ↑

-

Бревнов В.Г. Конкурентоспособность инновационных проектов предприятий оборонно-промышленного комплекса: сущность и содержание понятия // Вестник Сибирского государственного аэрокосмического университета им. академика М.Ф. Решетнева. - 2016. - Т. 17. - № 1. - С. 224. ↑

-

Кулагин А. С. Немного о термине «инновация» // Инновации. - 2014. - № 7. - С. 26. ↑

-

Степанова Ю.Э. Понятие инновационного проекта в системе экономических категорий // Логистические системы в глобальной экономике. - 2016. - № 6. - С. 318. ↑

-

Завлин Б.В., Казанцев А.К., Миндели Л.Э. Основы инновационного менеджмента. Теория и практика. - М.: Экономика, 2015. С. 171. ↑

-

Степанова Ю.Э. Понятие инновационного проекта в системе экономических категорий // Логистические системы в глобальной экономике. - 2016. - № 6. - С. 318-319. ↑

-

Фатхутдинов Р.А. Инновационный менеджмент. - М.: Питер, 2014. С. 91. ↑

-

Степанова Ю.Э. Понятие инновационного проекта в системе экономических категорий // Логистические системы в глобальной экономике. - 2016. - № 6. - С. 319. ↑

-

Там же. С. 319-320. ↑

-

Кулагин А. С. Немного о термине «инновация» // Инновации. - 2014. - № 7. - С. 28. ↑

-

Степанова Ю.Э. Понятие инновационного проекта в системе экономических категорий // Логистические системы в глобальной экономике. - 2016. - № 6. - С. 320-321. ↑

-

Степанова Ю.Э. Понятие инновационного проекта в системе экономических категорий // Логистические системы в глобальной экономике. - 2016. - № 6. - С. 320-321. ↑

-

Околелова Э.Ю. Структурный анализ цикла развития инновационного проекта // Актуальные направления научных исследований XXI века: теория и практика. - 2016. - Т. 4. - № 3 (23). - С. 96. ↑

-

Околелова Э.Ю. Структурный анализ цикла развития инновационного проекта // Актуальные направления научных исследований XXI века: теория и практика. - 2016. - Т. 4. - № 3 (23). - С. 96-97. ↑

-

Там же. С. 97. ↑

-

Кулагин А. С. Немного о термине «инновация» // Инновации. - 2014. - № 7. - С. 29. ↑

-

Евграфова И.Ю. Инновационный менеджмент. - М.: Окей-книга, 2013. С. 61. ↑

-

Околелова Э.Ю. Структурный анализ цикла развития инновационного проекта // Актуальные направления научных исследований XXI века: теория и практика. - 2016. - Т. 4. - № 3 (23). - С. 99. ↑

-

Околелова Э.Ю. Структурный анализ цикла развития инновационного проекта // Актуальные направления научных исследований XXI века: теория и практика. - 2016. - Т. 4. - № 3 (23). - С. 99-100. ↑

-

Фатхутдинов Р.А. Инновационный менеджмент. - М.: Питер, 2014. С. 127. ↑

-

Москина А.С., Самошков А.К. Оценка эффективности мероприятий, связанных с рационализацией и изобретательством на примере ПАО «Сбербанк России» // Проблемы региональной экономики. - 2016. - № 33. - С. 18. ↑

-

Годовые отчеты ПАО «Сбербанк России» за 2011-2015 год [Электронный ресурс]. - URL: http://www. sberbank.com/ru/investor-relations/reports-and-publications/annual-reports (Дата обращения: 10.12.2016). ↑

-

Там же. ↑

-

Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс]. - URL:http://www. cbr.ru/credit/coinfo.asp?id=350000004 (Дата обращения: 10.12.2016). ↑

-

Инструкция «Об обязательных нормативах банков» № 139-И. Зарегистрировано Министерством юстиции Российской Федерации 13 декабря 2012 года. Регистрационный № 26104 от 3 декабря 2012 года. [Электронный ресурс] - URL: http://www.cbr.ru/publ/Vestnik/ves121221074.pdf (Дата обращения: 19.12.2016). ↑

-

Самошков А.К., Салинг А. Краткий анализ оценки эффективности инвестиционных проектов по методике Всемирного Банка и методики для нестационарной экономики. // Проблемы региональной экономики. - 2015. - Выпуск 12. - С. 26-29 ↑

-

Виленский П.Л., Лившиц В.Н., Смоляк С.А., Оценка эффективности инвестиционных проектов: Теория и практика: Уч. пособие. - 5-е изд., испр. и доп. - М.: Дело, 2015. С. 1040. ↑

-

Там же. С. 1042. ↑

-

Политика Инновационной деятельности в ПАО «Сбербанк России» утвержденная Постановлением Правления от 10.11.10 г. // Сайт Сберегательного банка России [Электронный ресурс]. - URL: http://www.sberbank.com/ru (Дата обращения: 18.12.2016). ↑

-

Методика оценки экономического эффекта от внедрения предложений, поданных в рамках инновационной деятельности, и реализации ПСС-проектов ПАО «Сбербанк России» утвержденная Постановлением Правления № 2776 от 15.03.2013 г. // Сайт Сберегательного банка России [Электронный ресурс]. - URL: http://www.sberbank.com/ru (Дата обращения: 18.12.2016). ↑

-

Методика оценки экономического эффекта от внедрения рационализаторских предложений в рамках инновационной деятельности в ОАО «Сбербанк России» № 2109 от 09.02.2011 г. // Сайт Сберегательного банка России [Электронный ресурс]. - URL: http://www.sberbank.com/ru (Дата обращения: 18.12.2016). ↑

- Современные методы и приемы работы с персоналом, методики создания эффективных производственных коллективов» (на примере отеля-ресторана "Чайковский")

- Негативные последствия принятия решения и их предотвращение» (на примере отеля-ресторана "Чайковский")

- Анализ на основе норм земельного законодательства провести исследование субъектного и объектного состава права собственности на землю, а также рассмотреть содержание права собственности на землю

- Средства разработки клиентских программ (Обзор программных средств для создания баз данных)

- История развития средств вычислительной техники (ГЛАВА 1. ОСНОВЫ РАЗВИТИЯ ВЫЧЕСЛИТЕЛЬНОЙ ТЕХНИКИ)

- Разработка регламента выполнения процесса «Складской учёт» (1. Постановка задачи и выбор средств проектирования)

- Договор коммерческой концессии (франчайзинга) (Общий анализ понятия, признаков, элементов договора коммерческой концессии)

- Общая характеристика оперативно-розыскных мероприятий (1.Понятие и виды оперативно-розыскных мероприятий)

- Юридические лица как субъекты предпринимательского права (Понятие юридического лица. Признаки юридического лица)

- Комплексное исследование правового механизма компенсации морального вреда

- Бухгалтерская отчетность субъектов малого бизнеса

- Анализ и оценка показателей оборотных активов на примере ООО «Березняки» Кинель-Черкасского района