Комплексный экономический анализ хозяйственной деятельности (Глава 1. Теоретические аспекты анализа)

Содержание:

Введение

Актуальность темы курсовой работы обусловлена тем, что в современных условиях одной из важнейших задач каждого предприятия становится эффективное использование ресурсов, в том числе основных материальных и трудовых. При этом именно материальные затраты составляют большую часть издержек производства, от которых непосредственно зависит величина прибыли.

Экономное использование материальных ресурсов заключается в формировании такого уровня расхода материалов как составной части производственного потребления, при котором на изготовление продукции высокого качества приходится как можно меньше прямых материальных затрат. В связи с этим возрастает роль анализа прямых материальных затрат, который позволяет выработать мероприятия, направленные на снижение себестоимости продукции.

Эффективность использования трудовых ресурсов характеризуется производительностью труда. Рост производительности труда увеличивает прибыльность предприятия, что позволяет ему осуществлять инвестиционную и инновационную деятельность, повышать качество продукции, проводить ее усовершенствование, модернизацию, осваивать выпуск новых видов продукции, пользующихся спросом на рынке.

Целью курсовой работы является проведение анализа материалоемкости и производительности труда и выявление путей улучшения этих показателей.

В связи с поставленной целью задачами курсовой работы являются:

- исследование теоретических аспектов анализа материалоемкости и производительности труда;

- проведение анализа материалоемкости в ООО «Арс-Мет»;

- проведение анализа производительности труда в ООО «Арс-Мет»;

- выявление резервов и путей снижения материалоемкости и повышения производительности труда в ООО «Арс-Мет».

Предмет исследования – методика анализа материалоемкости и производительности труда как важнейшие разделы комплексного экономического анализа деятельности предприятия.

Объект исследования – ООО «Арс-Мет».

Научно-методическая основа курсовой работы – литературные источники по экономике предприятия, экономическому анализу.

В ходе исследования и обоснования теоретических положений использовались общенаучные методы познания, включающие экономико-математические методы, а методы структурного, факторного и сравнительного анализа.

Эмпирической базой исследования явилась финансовая отчетность, управленческая отчетность ООО «Арс-Мет» за 2013-2015 гг.

Глава 1. Теоретические аспекты анализа материалоемкости и производительности труда

1.1. Понятие материалоемкости и методика ее анализа

Материальные затраты – это наиболее крупный элемент затрат на производство, доля которого в общей сумме затрат составляет 60-90%, лишь в добывающих отраслях промышленности его доля невелика[1]. Состав материальных затрат неоднороден и включает расходы на сырье и материалы (за вычетом стоимости возвратных отходов по цене их возможного использования или реализации, учитывая, что отходы одного производства могут получить полноценным сырьем для другого)[2]. В стоимость сырья и материалов включается комиссионные вознаграждения, оплаты посреднических услуг.

К материальным затратам относится стоимость:

- сырья и материалов, которые приобретаются у сторонних предприятий и организаций и входят в состав изготовляемой продукции, составляя ее основу, или являются необходимым компонентом при изготовлении продукции (работ, услуг);

- покупных материалов, которые используются в процессе производства продукции (работ, услуг) для обеспечения нормального технологического процесса и упаковки продукции или используются для других производственных и хозяйственных нужд[3];

- покупных комплектующих средств и полуфабрикатов, подлежащих монтажу или дополнительной обработке на данном предприятии;

- работ и услуг производственного характера, которые выполняются сторонними предприятиями или структурными подразделениями предприятий и не относятся к основному виду деятельности; используемого природного сырья в части отчислений на геологоразведочные и геологопоисковые работы, рекультивацию земель;

- приобретенного топлива, которое используется в технологических целях на производство всех видов энергии, отопление производственных помещений, транспортные работы, связанные с обслуживанием производства собственным транспортом; приобретенной энергии; потерь от нехватки материальных ценностей в пределах норм естественной убыли[4].

Оценка эффективности материальных затрат производится на основе анализа материалоемкости[5]. Материалоемкость - расход материалов в расчете на натуральную единицу или на рубль стоимости выпускаемой продукции. Обратным показателем материалоемкости является материалотдача. Для анализа материалоемкости используется система обобщающих и частных показателей, представленных в таблице 1.

Таблица 1

Показатели материалоемкости[6]

|

Показатели |

Формула расчета |

Экономическая интерпретация показателя |

|

1 |

2 |

3 |

|

Обобщающие показатели |

||

|

Материалоемкость продукции (ME) |

МЕ = Сумма материальных затрат/ Стоимость продукции |

Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции |

|

Материалоотдача продукции (МО) |

МО = Стоимость продукции/сумма материальных затрат |

Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

Частные показатели |

||

|

Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) |

СМЕ = Стоимость потребленного сырья / Стоимость продукции ММЕ = Стоимость потребленного металла / Стоимость продукции ТМЕ = Стоимость потребленного топлива / Стоимость продукции ЭМЕ = Стоимость потребленной энергии / Стоимость продукции |

Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

|

Сырьеемкость продукции (СМЕ) |

УМЕ = Стоимость всех потребленных на изделие материалов / Цена изделия |

Характеризует величину материальных затрат, израсходованных на одно изделие |

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения[7]. Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости) [8]. Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении. В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения[9].

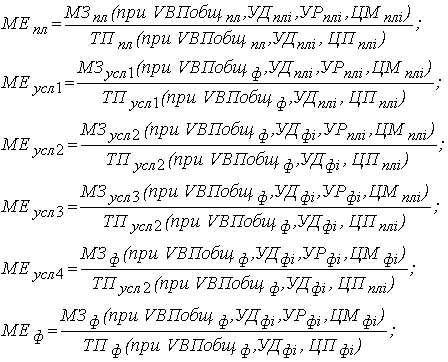

Факторная модель материалоемкости имеет вид:

m

, (1)

где МЕ – материалоемкость;

ТП – объем товарной (валовой) продукции в стоимостном выражении;

VВП – количество произведенной продукции;

УД – структура произведенной продукции;

ЦП – уровень отпускных цен;

МЗ – сумма материальных затрат;

УР – расход материала на единицу продукции;

ЦМ – стоимость материалов[10].

Влияние факторов первого порядка на материалоемкость можно определить способом цепной подстановки[11]:

|

ΔМЕоб = МЕф – МЕпл; ΔМЕVВП = МЕусл1 – МЕпл; ΔМЕУДi = МЕусл2 – МЕусл1; ΔМЕУР = МЕусл3 – МЕусл2; ΔМЕЦМ = МЕусл4 – МЕусл3; ΔМЕЦП = МЕф – МЕусл4. |

Расчеты удобно свести в табл. 2.

Таблица 2

Факторный анализ материалоемкости продукции[12]

|

Показатель |

Условия расчета |

||||

|

Объем производства |

Структура продукции |

Удельный расход сырья |

Цена на материалы |

Отпускная цена на продукцию |

|

|

План |

План |

План |

План |

План |

План |

|

Усл.1 |

Факт |

План |

План |

План |

План |

|

Усл.2 |

Факт |

Факт |

План |

План |

План |

|

Усл.3 |

Факт |

Факт |

Факт |

План |

План |

|

Усл.4 |

Факт |

Факт |

Факт |

Факт |

План |

|

Факт |

Факт |

Факт |

Факт |

Факт |

Факт |

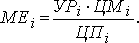

Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня[13]. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию:

Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня[13]. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию:

(2)

На последнем этапе анализа определяют влияние материальных затрат на объем производства продукции рассчитывается на основе следующей зависимости:

ВП = МЗ * МО или ВП = МЗ/МЕ (3)

Для расчета влияния факторов на объем выпуска продукции можно применить способ цепных подстановок, абсолютных или относительных разниц, интегральный метод, прием цепных подстановок[14].

На основе проведенного анализа в заключение производят подсчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году[15]. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения материального снабжения и использования материальных ресурсов[16]. Экономия от данных мероприятий может быть определена по формуле:

(4)

где М1, М0 - норма расхода материала до и после внедрения мероприятия;

ЦМ - цена материала;

VBПm - выпуск продукции в натуральном выражении с момента внедрения мероприятия и до конца года,

Змр - затраты, связанные с внедрением мероприятия[17].

Результаты анализа используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы[18].

1.2.Сущность понятия «производительность труда», показатели оценки и методика анализа

Производительность труда – один из важнейших факторов повышения эффективности развития предприятия. При этом трактовка понятия «производительность труда» заметно различается у зарубежных и российских исследователей. В зарубежных исследованиях можно выделить два основных подхода к определению производительности труда. Ряд специалистов считает, что производительность – это один из совокупности показателей, оценивающих деятельность промышленного предприятия (эта точка зрения довольно реалистично оценивает возможности показателя производительности труда как необходимого, но вместе с тем вспомогательного, промежуточного по отношению к основному – прибыли)[19]. Согласно другой точке зрения производительность рассматривается как обобщающая категория, охватывающая все стороны деятельности промышленного предприятия, в том числе результативность, качество и количество выпускаемой продукции, эффективность, степень удовлетворения потребностей покупателей, удовлетворенность работников предприятия (такой подход предполагает учет чрезмерно большого количества составляющих, что затрудняет измерение производительности)[20].

В российской экономической науке производительность труда чаще всего интерпретируется через показатели выработки и трудоемкости[21].

Отечественные экономисты П. Э. Шлендер и Ю. П. Кокина считают, что представляется целесообразным выделить два аспекта понимания сущности

производительности труда[22]. Первый характеризует ее как продуктивность

трудовой деятельности, соотношение измеренного тем или иным способом количества продукции, произведенной системой (предприятием, фирмой, отраслью), и потребовавшимися для этого затратами ресурса труда, измеренными в человеко-часах, человеко-днях, среднегодовой численности.

Второй аспект определяет сущность производительности труда как эффективность его использования, соотношение экономического результата деятельности системы (выручка от реализации произведенной продукции, работ, услуг; доход; прибыль) и затрат, связанных с привлечением и использованием ресурса труда (прежде всего затрат на заработную плату, социальные выплаты, подбор и подготовку кадров, охрану труда) [23].

В этом понимании рост производительности труда является фактором увеличения финансового результата деятельности, снижение себестоимости и повышения производительности, иначе говоря, фактором роста массы и нормы прибыли, конкурентоспособности предприятия.

В условиях современной рыночной экономики производительность труда уже недостаточно рассматривать в качестве способности производить максимальный объем продукции в единицу времени[24]. Существенно более важной может явиться способность быстрее конкурентов произвести более качественную или принципиально новую продукцию (показателями производительности груда в этих условиях смогут стать такие, как количество новых товаров, производимых в единицу времени; время, затрачиваемое на продвижение нового товара на рынок).

Вместе с тем и второй подход к пониманию сущности производительности не может быть абсолютизирован, ибо удовлетворяет критерию экономической эффективности исключительно с позиции работодателя, для которого затраты на труд есть элемент общих издержек. Низкий уровень, снижение этих затрат (а значит, и рост эффективности использования ресурса труда) может быть обусловлен низкими ставками заработной платы.

Таким образом, приходим к выводу о двойственной сущности производительности труда: как характеристики его продуктивности и эффективности его использования и о необходимости понимания учета этой двойственности в экономических оценках, расчетах, прогнозах[25].

Такой подход к определению и сущности производительности труда излагает Иванов И. Н.[26]. Он считает, что при оценке труда должна использоваться совокупная производительность труда - это совокупность индивидуальной производительности труда и производительности организационно-технических средств. Кроме того, автор при изложении двойственной природы производительности труда в практике управления компаниями учитывает и уровень эффективности управления. С данным подходом в полной мере можно согласиться, так как интеллектуальная трудовая деятельность управленческого персонала стала производительной силой, играющей в настоящее время весьма значимую роль[27].

Производительность труда исчисляется через систему показателей выработки и трудоемкости. Выработка рассчитывается как частное от деления объема выполненных работ (выпущенной продукции) на численность работников (затраты труда). Трудоемкость — делением затрат труда (численности работников) на объем работ (продукции). Показатели выработки и трудоемкости могут исчисляться в стоимостном выражении, в нормо-часах, в натуральном выражении и в условно-натуральном. Выработка характеризует объем работ (продукции) на единицу численности, а трудоемкость — затраты труда на единицу продукции (работы)[28].

При анализе производительности труда различают ее уровень и темпы роста[29]. Уровень производительности труда в общем виде определяется объемом продукции, производимой работником в единицу времени. На уровне предприятия рассматриваются показатели среднегодовой, среднедневной и среднечасовой производительности труда. Эти показатели производительности труда отличаются не только временным отрезком, но и кругом работников, которые при этом участвуют[30]:

ПТср.г. = ТП / Чппп (5)

ПТср. дн. = ТП / (Чраб * Д) (6)

ПТ ср.час = ТП / (Чраб *Д * tсм) (7)

где ТП – товарная продукция;

Чппп – среднегодовая численность промышленно-производственного персонала, человек;

Чраб — среднегодовая численность рабочих, человек;

Д – число отработанных за год дней;

tсм — средняя продолжительность смены[31].

Используют также обратный показатель – трудоемкость, который определяется по формуле:

Те = Т/В (8)

где Т – затраты времени на производство определенного вида продукции, час;

В – выпуск продукции в натуральных единицах[32].

Изменение производительности труда за определенный период по показателям выработки или трудоемкости определяется при помощи следующих формул:

Iпт = Во / Вб (9)

или

Iпт = Тб / То, (10)

где Iпт — индекс роста производительности труда;

Во и Вб — выработка продукции в отчетном и базовом периодах;

То и Тб — трудоемкость продукции в отчетном и базовом периодах[33].

ПТ = (Во / Вб) × 100 (11)

или

ПТ = (Тб / То) × 100, (12)

где ПТ — темп роста производительности труда, %.

ПТ = [(Во – Вб) / Вб] × 100 (13)

или

ПТ = [(Тб – То) / То] × 100, (14)

где ПТ — темп прироста производительности труда, %[34].

Процент прироста производительности труда не совпадает с процентом снижения трудоемкости — первый всегда больше второго[35]. Соотношение указанных показателей может быть определено по следующим формулам:

ПТ = (Т × 100) / (100 – Т), (15)

Т = (ПТ × 100) / (100 + ПТ), (16)

где Т — процент снижения трудоемкости.

Рост производительности труда можно определить и по экономии рабочего времени:

∆ПТ = Э / (Тр-Э) × 100, (17)

где Э — экономия труда;

Тр — трудоемкость продукции по трудоемкости базисного периода[36].

Экономия трудовых ресурсов от разработки и внедрения каждого конкретного i-го мероприятия по повышению производительности труда:

Эi = ∆Т / (Фпл × Квн) (18)

где Т — изменение трудоемкости продукции от использования в производстве новой технологии, нового изделия, отдельного конкретного мероприятия;

Фпл — годовой фонд рабочего времени на одного рабочего в плановом периоде;

Квн — плановый коэффициент выполнения норм данными рабочими[37].

Суммарная экономия трудовых ресурсов под воздействием всех технико-экономических факторов и мероприятий:

Э = Эi. (19)

Прирост производительности труда на предприятии (в цехе, на участке), достигаемый под влиянием всех факторов и мероприятий:

∆ПТ = Э × 100 / (Чр-Э) × 100, (20)

где Чр — расчетная численность промышленно-производственного персонала, необходимая для выполнения годового объема работ при условии сохранения выработки базисного периода [38]. Может определяться по формуле:

Чр = ОПпл / Вб, (21)

где ОПпл — объем производства в планируемом периоде в соответствующих единицах измерения;

Вб — уровень производительности труда (выработки) в базисном периоде в соответствующих единицах измерения.

Таким образом, проведенное исследование позволяет сделать следующие выводы. Материалоемкость - расход материалов в расчете на натуральную единицу или на рубль стоимости выпускаемой продукции. Обратным показателем материалоемкости является материалотдача. Результаты анализа материалоемкости используются при нормировании расходов сырья и материалов на изготовление продукции, разработке мероприятий, направленных на снижение материальных затрат, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Производительность труда — это экономическая категория, выражающая степень плодотворности целесообразной деятельности людей по производству материальных и духовных благ. Производительность труда исчисляется через систему показателей выработки и трудоемкости.

Глава 2. Анализ материалоемкости и производительности труда в ООО «Арс-Мет»

2.1. Краткая характеристика деятельности ООО «Арс-Мет»

Общество с ограниченной ответственностью «Арс-Мет» является юридическим лицом, имеет круглую печать и штампы со своим наименованием (эмблемой), свой торговый знак, расчетный и иные счета в банках, другие реквизиты, необходимые для хозяйственной и иной деятельности; ведет бухгалтерский учет и статистическую отчетность.

ООО «Арс-Мет» обладает полной хозяйственной самостоятельностью в вопросах определения формы управления, принятия хозяйственных решений, сбыта продукции, установления цен на товары и услуги, оплаты труда, распределения прибыли, то есть самостоятельно осуществляет свою деятельность, распоряжается выпускаемой продукцией, полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.

Целью деятельности ООО «Арс-Мет» является удовлетворение спроса населения на товары (услуги) и получение прибыли. Основным видом деятельности ООО «Арс-Мет» является производства кованых металлоконструкций и изделий (художественная ковка) по индивидуальным заказам клиентов.

Следует отметить, что с увеличением спроса на кованые изделия предприятие значительно расширило ассортимент выпускаемой продукции. Если до 2009 г. основными видами изготавливаемых кованых изделий ООО «Арс-Мет» были: решетки на окна и балконы, ворота, ограждения на балконы и лестницы, заборы и ворота, то сейчас к ассортименту продукции ООО «Арс-Мет» добавились следующие виды кованых изделий: подсвечники, лавочки, уличные фонари, художественные композиции (флюгера, подставки под цветы, полочки), люстры, мебель (столы, стулья, полочки, кровати).

Заказчиками кованых изделий являются:

- физические лица (в основном заказывающие решетки на окна и балконы, ограждения на лестницы и балконы, заборы и ворота);

- юридические лица, как правило, предприятия сервиса (кафе, рестораны, ночные клубы, магазины), заказывающие дополнительно к вышеназванным видам продукции лавочки, подсвечники, уличные фонари.

Успешное функционирование любого предприятия наряду с качественным подбором кадрового персонала во многом определяется эффективностью его организационного обеспечения. Оптимальная организационная структура создает благоприятные условия для процесса принятия управленческих решений, ее стабильность делает организацию устойчивой и в то же время позволяет успешно реагировать на изменения внутренней и внешней среды.

Управление ООО «Арс-Мет» осуществляется в соответствии с законодательством РФ и его Уставом. Организационная структура управления ООО «Арс-Мет» имеет линейную структуру. Общая схема организационного аппарата представлена на рисунке 1.

Генеральный директор

Бухгалтер

Менеджер

Мастера

Художник

Коммерческий директор

Рисунок 1 - Организационная структура ООО «Арс-Мет»

Основные показатели деятельности ООО «Арс-Мет» в 2014-2015 гг. представлены в таблице 2.

Таблица 2

Основные показатели деятельности ООО «Арс-Мет»

в 2014-2015 гг.

|

Показатель |

Значение показателя |

Изменение показателя |

||

|

2014 |

2015 |

абсолютное |

относительное, % |

|

|

Выручка, тыс.руб. |

517904 |

560506 |

42602 |

8,23 |

|

Полная себестоимость продукции, тыс.руб. |

490000 |

538577 |

48577 |

9,91 |

|

Затраты на 1 руб. продаж, руб. |

0,95 |

0,96 |

0,01 |

1,14 |

|

Прибыль от продаж продукции, тыс.руб. |

27904 |

21929 |

-5975 |

-21,41 |

|

Рентабельность продаж продукции, % |

5,39 |

3,91 |

-1,48 |

- |

По данным таблицы 2 видно, что в 2015 г. выручка составила 5 605,06 тыс. руб., что выше показателя 2014 г. на 8,23 %. Основное производство предприятия – прибыльное. В 2015 г. прибыль от продаж продукции составила 219,29 тыс.руб. Однако, опережающий рост затрат привел к тому, что прибыль 2015 г. ниже показателя 2014 г. на 21,41 %. Рентабельность продаж в 2015 г. составила 3,91 %, что ниже показателя 2014 г. на 1,48 процентного пункта. Таким образом, проведенный анализ свидетельствует, что важнейшая задача ООО «Арс-Мет» - снижение себестоимости продукции.

2.2. Анализ материалоемкости продукции

Динамика материалоемкости и материалоотдачи представлена в таблице 3.

Таблица 3

Анализ материалоемкости и материалоотдачи

|

Показатель |

2014 г. |

2015 г. |

Отклонение (+,-) |

|

|

абс. |

% |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Выручка, тыс.руб. |

517904 |

560506 |

+46203 |

8,20 |

|

Расход материала, тыс.руб. |

198700 |

206500 |

+7800 |

3,90 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

|

Объем выпуска продукции на рубль затрат материалов, руб. |

2,61 |

2,71 |

+0,10 |

3,80 |

|

Материалоемкость продукции и услуг, руб. |

0,38 |

0,37 |

-0,01 |

-2,60 |

|

Материалоотдача, руб. |

2,61 |

2,71 |

+0,01 |

0,38 |

Как видно из табл. 3, материалоемкость продукции снизилась на 2,6 %. Материалоотдача увеличилась на 0,38 %.

В таблице 4 представлены данные для факторного анализа материалоемкости продукции.

Таблица 4

Данные для анализа материалоемкости продукции и услуг

|

Показатель |

Обозначение |

Единица измерения |

Значение |

|

|

2014 год |

2015 год |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Затраты материалов на выпуск продукции В том числе на выпуск основной продукции Прочих видов продукции |

МЗ |

тыс.руб. |

198700 170882 27818 |

206500 175525 30975 |

|

Валовый выпуск продукции и услуг на натуральном измерении, Всего Основная продукция Прочие виды продукции |

VBП |

Ед. |

420000 380000 40000 |

435000 394000 41000 |

|

Структура продукции Основная продукция Прочие виды продукции |

УР |

% |

90,48 9,52 |

90,58 9,42 |

|

Средние цены на материалы Средние цены на материалы для выпуска основной продукции Прочие виды продукции |

ЦМ |

тыс.руб. |

0,473 0,450 0,695 |

0,475 0,446 0,755 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

|

Стоимость выпущенной продукции В том числе основной продукции Прочие виды продукции |

ВП |

тыс.руб. |

517904 429860 88044 |

560506 465220 95286 |

|

Средние цены на продукцию и услуги Средние цены на основную продукцию Прочие виды продукции |

ЦП |

тыс.руб. |

1,233 1,131 2,201 |

1,289 1,181 2,324 |

Расчеты для факторного анализа материалоемкости продукции представлены в таблице 5.

Таблица 5

Расчеты для факторного анализа материалоемкости продукции

|

Показатель |

Алгоритм расчета |

Сумма, тыс.руб. |

|

|

Затраты материалов на производство продукции |

|||

|

2014 г. |

∑(VBП(2014)*УР(2014)* ЦМ(2014)) |

198700 |

|

|

По данным 2014 г., пересчитанным на выпуск продукции 2015 г. при сохранении структуры 2014 г. |

МЗ(2014)*ВП(2015)/ ВП(2014) |

215045 |

|

|

По нормам и ценам 2014 г. на выпуск продукции 2015 г. |

∑VВП(2015)*УР(2014)* ЦМ(2014) |

163134 |

|

|

За 2015 г. по ценам 2014 г. |

∑(VВП(2015)*УР(2015)* ЦМ(2014)) |

163283 |

|

|

2015 г. |

∑(VВП(2015)*УР(2015)* ЦМф) |

206500 |

|

|

Стоимость валового выпуска продукции |

|||

|

2014 г. |

∑(VBП(2014)*ЦП(2014) |

517904 |

|

|

За 2015 г. при структуре и ценах 2014 г. |

∑(VBП(2015)*ЦП(2014))± ∆ВПстр |

535890 |

|

|

За 2015 г. при структуре 2015 г. и по ценам 2014 г. |

∑(VBП(2015)*ЦП(2014)) |

536355 |

|

|

2015 г. |

∑(VBП(2015)*ЦП(2015)) |

560506 |

|

∆ВПстр = ВП усл 1 – ВП усл 2 = ∑(VВП(2015) * УР(2015) * ЦП(2014)) - ∑(VВП(2015) * УР(2014) * ЦП(2014)) = (435 000 * 0,9058 * 1,131 + 435 000 * 0,0942 * 2,201) - (435 000 * 0,9048 * 1,131 + 435 000 * 0,0952* 2,201) = - 465,4 (тыс.руб.).

На основании приведенных данных о материальных затратах и стоимости продукции в таблице 6 рассчитаны показатели материалоемкости продукции, необходимы для определения факторов на изменение ее уровня.

Таблица 6

Факторный анализ материалоемкости продукции

|

Показатель |

Условия расчета |

Расчет материалоемкости |

Уровень материалоемкости, руб. |

||||

|

Объем производства |

Структура продукции |

Расход материала на единицу продукции |

Цены на материалы |

Цены на продукцию |

|||

|

2014 |

2014 |

2014 |

2014 |

2014 |

2014 |

198700/517904 |

0,384 |

|

Условие 1 |

2015 |

2014 |

2014 |

2014 |

2014 |

215045/535890 |

0,401 |

|

Условие 2 |

2015 |

2015 |

2014 |

2014 |

2014 |

163134/536355 |

0,304 |

|

Условие 3 |

2015 |

2015 |

2015 |

2014 |

2014 |

163283/536355 |

0,304 |

|

Условие 4 |

2015 |

2015 |

2015 |

2015 |

2014 |

206500/536355 |

0,385 |

|

2015 |

2015 |

2015 |

2015 |

2015 |

2015 |

206500/560506 |

0,368 |

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень. Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Из данных таблицы 6 видно, что материалоемкость в целом сократилась на 0,016 руб., в том числе за счет изменения:

- объема выпуска продукции: 0,401 – 0,384 = +0,017 руб.

- структуры производства: 0,304 – 0,401 = - 0,097 руб.

- удельного расхода материалов: 0,304 – 0,304 = 0

- цен на материалы: 0,385 – 0,304 = +0,081 руб.

- цен на продукцию: 0,368 – 0,385 = - 0,017 руб.

Таким образом, можно сделать вывод, что в 2015 г. сократился удельный вес продукции с более высоким уровнем материалоемкости. Экономии материалов по сравнению с 2015 г. не достигнуто. Наиболее существенное влияние снижение на материалоемкости оказало изменение структуры продукции. За счет этого фактора уровень материалоемкости снизился на 0,097 руб., или на 25,26 %. Существенно увеличил материалоемкость рост цен на материалы – на 0,081 руб. В связи со снижением цен на продукцию материалоемкость также снизилась, но не в такой степени, в которой она возросла за счет предыдущего фактора. Отрицательное влияние на материалоемкость продукции оказывают отходы и потери от брака.

Проведем факторный анализ материалоемкости отдельных видов продукции на примере решетки декоративной (табл. 7). По данным, приведенным в таблицы 16, можно сделать вывод, что расход материальных ресурсов на единицу продукции сократился по сравнению с планом на 0,54 руб., материалоемкость на 1 руб. выпуска - на 0,13 коп., или на 0,2%, а по сравнению с прошлым годом - на 20,21 руб., материалоемкость - на 4,95 коп., или на 7,1% (20,21 руб. * 100 : 285,45 руб.). Сверхплановая экономия на весь выпуск этих изделий (14 864 единицы) составила 8 тыс. руб. (14 864 ед. * 0,54 руб.). Снижение материалоемкости продукции против плана произошло за счет экономии материальных затрат в комплексных расходах.

Таблица 7

Расчет удельной материалоемкости решетки декоративной

|

Показатели |

План на |

Фактически |

Отклонения |

||

|

за 2015 г. |

за |

||||

|

от плана |

от |

||||

|

Прямые материальные затраты (руб.) |

259,14 |

259,14 |

271,18 |

- |

-12,04 |

|

Соотношение |

0,975 |

0,977 |

0,95 |

- |

- |

|

Сумма материальных затрат в комплексных статьях (руб.) |

6,64 |

6,10 |

14,27 |

-0,54 |

-8,17 |

|

Итого материальных |

265,78 |

265,24 |

285,45 |

-0,54 |

-20,21 |

|

Материалоемкость изделия (коп.) |

65,14 |

65,01 |

69,96 |

-0,13 |

-4,95 |

|

4080 руб. - цена единицы продукции |

|||||

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень. Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Результаты расчетов влияния на материалоемкость декоративной решетки факторов норм и цен представлены в таблице 8.

Таблица 8

Факторы изменения материалоемкости декоративной решетки

|

Наименование |

По плану |

Фактически |

Изменения фактического расхода от плана (руб.) |

||||||

|

Количество |

Цена |

Сумма |

Количество |

Цена |

Сумма |

||||

|

всего |

в том числе за счет изменения |

||||||||

|

норм |

цен |

||||||||

|

Основные материалы |

- |

- |

36,12 |

- |

- |

34,39 |

-1,73 |

+1,74 |

-3,47 |

|

в том числе: |

95 |

0,22 |

20,9 |

100 |

0,20 |

20,0 |

-0,9 |

+1,10 |

-2,0 |

|

цветной металл |

30 |

0,32 |

9,6 |

32 |

0,31 |

9,92 |

+0,32 |

+0,64 |

-0,32 |

|

дерево |

15 |

0,375 |

5,62 |

15 |

0,298 |

4,47 |

-1,15 |

- |

-1,15 |

|

Отходы |

- |

- |

-1,05 |

- |

- |

-1,28 |

-0,23 |

-0,23 |

- |

|

Расходные материалы |

- |

- |

224,07 |

- |

- |

226,03 |

+1,96 |

- |

+1,96 |

|

Итого прямых |

х |

х |

259,14 |

х |

х |

259,14 |

- |

+1,51 |

-1,51 |

|

Материальные затраты в |

х |

х |

6,64 |

х |

х |

6,1 |

-0,54 |

- |

-0,54 |

|

Итого материальных |

х |

х |

265,78 |

х |

х |

265,24 |

-0,54 |

+1,51 |

-2,05 |

|

Материалоемкость изделия |

х |

х |

65,14 |

х |

х |

65,01 |

-0,13 |

+0,37 |

-0,5 |

Представленный в таблице 8 расчет показывает, что при общем снижении материальных ресурсов на 0,54 руб. прямые материальные затраты остались неизменными (259,14 руб.). Однако за счет нарушения норм расхода стали и цветных металлов затраты сырья и основных материалов увеличились на 1,74 руб., а на весь выпуск продукции - на 25,9 тыс. руб. (1,74 руб. * 14 864 шт.). Одновременно за счет снижения расходов по заготовке стоимости сырья и основных материалов, расходных материалов материальные затраты уменьшены на 2 руб. 05 коп., а материалоемкость - на 0,5 коп., что обеспечило экономию на весь выпуск продукции в размере 30,5 тыс. руб. исходя из расчета: 2,05 руб. * 14 864 шт. Нарушения норм расхода материалов отрицательно характеризуют работу организации. Ликвидация допущенного перерасхода - резерв снижения себестоимости продукции.

2.3. Анализ уровня и динамики производительности труда

На основе данных текущего и статистического учета проанализирована динамика производительности труда за 2011-2013 гг. Полученные данные представлены в таблице 9.

Таблица 9

Показатели использования рабочего времени и выработки одного рабочего за 2011-2013 гг.[39]

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

Абсолютное изменение (+,-) |

Темп прироста, % |

||

|

2013г./ 2011г. |

2013г./ 2012г. |

2013г./ 2011г. |

2013г./ 2012г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Объем производства и реализации услуг, тыс.руб. |

496005 |

517904 |

560506 |

64501 |

42602 |

13,00 |

8,23 |

|

Среднесписочная численность основных рабочих, чел. |

260 |

260 |

270 |

10 |

10 |

3,85 |

3,85 |

|

Среднесписочная численность основных рабочих, чел. |

180 |

180 |

190 |

10 |

10 |

5,56 |

5,56 |

|

Отработано рабочим, чел.-дней |

213,3 |

214,6 |

218,0 |

4,7 |

3,4 |

2,20 |

1,58 |

|

Общее число отработанных всеми рабочими, чел.-дней |

38394 |

38628 |

41420 |

3026 |

2792 |

7,88 |

7,23 |

|

Общее число отработанных всеми рабочими, чел.-час. |

299473 |

301298 |

327218 |

27745 |

25920 |

9,26 |

8,60 |

|

Средняя продолжительность рабочего дня час. |

7,8 |

7,8 |

7,9 |

0,1 |

0,1 |

1,28 |

1,28 |

Продолжение таблицы 9

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Среднегодовая выработка одного работника, тыс.руб. |

1907,71 |

1991,94 |

2075,95 |

168,24 |

84,01 |

8,82 |

4,22 |

|

Среднегодовая выработка одного рабочего, тыс. руб. |

2755,58 |

2877,24 |

3113,92 |

358,34 |

236,68 |

13,00 |

8,23 |

|

Среднедневная выработка одного рабочего, тыс. руб. |

12,92 |

13,41 |

14,28 |

1,36 |

0,87 |

10,56 |

6,49 |

|

Среднечасовая выработка одного рабочего, тыс.руб. |

1,66 |

1,72 |

1,81 |

0,15 |

0,09 |

8,89 |

5,23 |

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень. Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

По данным табл. 9 для определения изменения среднегодовой и среднечасовой выработки, приходящейся на одного работающего и на одного рабочего, под влиянием основных факторов нами использован метод цепных подстановок с расчетами, систематизированными в табл. 10.

Таблица 10

Расчет влияния факторов использования рабочего времени на изменение объема производства методом цепных подстановок за 2012-2013 гг.[40]

|

№ п/п |

Удельный вес рабочих, % |

Число рабочих дней на одного рабочего в год, чел./дней |

Продолжительность рабочего дня, час. |

Среднечасовая выработка на одного рабочего, тыс. руб. |

Среднегодовая выработка одного работника, тыс. руб. |

Изменение выручки, на одного работающего (+,-), тыс.руб. |

|

1 |

2012г.- 69,23 |

2012г.- 214,6 |

2012г.- 7,8 |

2012г.- 1,72 |

1991,94 |

- |

|

2 |

2011г.- 70,37 |

2012г.- 214,6 |

2012г.- 7,8 |

2012г.- 1,72 |

2024,74 |

32,80 |

|

3 |

2011г.- 70,37 |

2013г.- 218,0 |

2012г.- 7,8 |

2012г.- 1,72 |

2056,82 |

32,08 |

|

4 |

2011г.- 70,37 |

2013г.- 218,0 |

2013г.- 7,9 |

2012г.- 1,72 |

2073,19 |

16,37 |

|

5 |

2011г.- 70,37 |

2013г.- 218,0 |

2013г.- 7,9 |

2013г.- 1,81 |

2075,95 |

2,76 |

|

Результат действия всех факторов |

84,01 |

|||||

По данным табл. 10 видно, что в 2013 г. произошли изменения по следующим показателям, оказавшим влияние на среднегодовую выработку на одного работающего:

- увеличился удельный вес основных рабочих на 1,14 п.п., в результате чего выработка одного работника возросла на 32,80 тыс.руб.;

- увеличилось число рабочих дней на одного рабочего в год с 214,6 до 218 чел./дн., то есть на 3,4 чел./дня, или на 1,58 %. За счет этого фактора среднегодовая выручка на одного работающего увеличилась на 32,08 тыс. руб.;

- увеличилась средняя продолжительность рабочего дня на 0,2 часа, или на 2,56 %, что повлекло рост выработки на 16,37 тыс.руб.;

- увеличилась среднечасовая выработка на одного рабочего на 0,09 тыс.руб., или на 5,23 %. За счет этого фактора среднегодовая выработка на одного работающего возросла на 2,76 тыс. руб.

В результате действия всех исследуемых факторов среднегодовая выработка на одного работающего возросла на 84,01 тыс. руб. (32,80 + 32,08 + 16,37 + 2,76). Таким образом, среди факторов, влияющих на среднегодовую производительность труда работников, не выявлено факторов, оказавших негативное влияние на этот показатель.

Проведенное во второй главе работы исследование позволяет сделать следующие выводы.

Проведенный анализ материальных затрат выявил, что в 2015 г. расход материалов превысил показатель 2014 г. В то же время расход материалов по сравнению с установленными нормами уменьшился на 84,930 тыс.руб. Материалоемкость продукции снизилась на 2,6 %. За счет изменения расхода материалов выпуск продукции в 2015 г. увеличился на 203,580 тыс.руб., а за счет изменения материалоотдачи – на 222,446 тыс.руб.

Анализ производительности труда выявил, что среднегодовая выработка работника в 2015 г. на 84,01 тыс.руб. выше, чем в предыдущем году. Среди факторов, влияющих на среднегодовую производительность труда работников, не выявлено факторов, оказавших негативное влияние на этот показатель.

Глава 3. Пути повышения эффективности использования материальных и трудовых ресурсов в ООО «Арс-Мет»

Определим пути повышения материалоемкости за счет снижения материальных затрат в ООО «Арс-Мет».

Одним из направлений снижения себестоимости продукции является снижение затрат за счет внедрения материалов, имеющих меньшую стоимость, но обеспечивающих требуемое качество продукции. Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов. В ООО «Арс-Мет» при пайке твердосплавного материала возможно использование бессеребряных припоев, что позволит сократить материальные затраты.

Расчет экономического эффекта проведем по формуле:

Э = (Ml * К1) - (М2 * К2), (22)

где Э - экономический эффект;

Ml - стоимость 1 кг серебряного припоя;

М2 - стоимость 1 кг бессеребряного припоя;

К1 - расход в кг серебряного припоя;

К1 - расход в кг бессеребряного припоя.

Общий экономический эффект составит:

Э = (31 060 * 7,6) - (1 970 * 36) = 236 056 – 70 920 = 165 136 руб.

Таким образом, экономия материальных расходов составляет 165,136 тыс.руб.

- исключение потерь материалов от брака – 0,100 тыс.руб.

- использование бессеребряных припоев – 16,514 тыс.руб.

Итого: 16,614 тыс.руб.

Важнейшим фактором роста производительности труда является эффективное стимулирование персонала. В связи с этим в ООО «Арс-Мет» предлагается введение показателей, влияющих на повышение и понижение уровня заработной платы. Повышение базового уровня оплаты труда рекомендуется производить исходя из формулы:

, (23)

, (23)

где Iзп – уровень зарплаты;

Iбу – базовый уровень зарплаты;

Iп – превышение базового уровня.

Повышающие коэффициенты для базового уровня производительности труда представлены в таблице 11.

Таблица 11

Повышение базового уровня заработной платы

|

Критерий повышения Iп |

Превышение Iп,% |

|

Сокращение сроков производства работ и выполнения заданий по сравнению с плановыми |

10-50 |

|

Совмещение профессий |

15-50 |

|

Проявление инициативы по освоению и применению передовых методов и приемов труда, внедрению новых технологий – ведущих к снижению себестоимости работ (к экономии материалов, снижению затрат труда и заработной платы, снижению транспортных затрат) |

10-30 |

|

Помощь предприятию в обеспечении заказов |

10-30 |

|

Экономия установленного ФОТ |

10-30 |

|

Сокращение затрат труда, установленных заданием |

10-20 |

|

Срочное и качественное исполнение специальных заданий |

10-15 |

|

Выполнение заданий и работ в срок и без нареканий |

10 |

Снижение базового уровня оплаты труда рекомендуется производить исходя из формулы:

, (25)

, (25)

где Iс – снижающий показатель базового уровня оплаты труда.

Таблица 12

Понижение базового уровня заработной платы

|

Критерий понижения Ic |

Размер снижения Ic, % |

|

1 |

2 |

|

Бесхозяйственное отношение к инструменту, инвентарю, приспособлениям, материалам |

До 30 |

|

Нарушение установленного порядка документооборота |

До 30 |

|

Превышение установленных затрат труда и ФОТ |

До 35 |

Продолжение таблицы 12

|

1 |

2 |

|

Нарушение правил эксплуатации машин и механизмов, механизированного инструмента |

До 40 |

|

Срыв сроков производства работ, предусмотренных заданием |

До 45 |

|

Нарушение правил охраны труда и техники безопасности, наличие случаев травматизма |

До 50 |

|

Сдача работ не с первого предъявления |

До 50 |

|

Грубые нарушения трудовой дисциплины |

До 50 |

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень. Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

Проведенное исследование позволяет сделать вывод, что предприятие имеет резервы снижения материалоемкости за счет экономии материальных затрат. Производительность труда на предприятии растет, однако, использование факторов ее роста позволит предприятию выйти еще на более высокий уровень.

По результатам опроса руководства ООО «Арс-Мет» предполагается, что в результате изменения системы оплаты труда производительность вырастет на 0,20 %.

Выводы.

В целях снижения материалоемкости продукции ООО «Арс-Мет» рекомендовано внедрения материалов, имеющих меньшую стоимость, но обеспечивающих требуемое качество продукции. Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов. В ООО «Арс-Мет» при пайке твердосплавного материала возможно использование бессеребряных припоев, что позволит сократить материальные затраты на 165,136 тыс.руб.

Важнейшим фактором роста производительности труда является эффективное стимулирование персонала. В связи с этим в ООО «Арс-Мет» предлагается введение показателей, влияющих на повышение и понижение уровня заработной платы. Предполагается, что в результате изменения системы оплаты труда производительность вырастет на 0,20 %.

Заключение

Материалоемкость - расход материалов в расчете на натуральную единицу или на рубль стоимости выпускаемой продукции. Обратным показателем материалоемкости является материалотдача. Результаты анализа материалоемкости используются при нормировании расходов сырья и материалов на изготовление продукции, разработке мероприятий, направленных на снижение материальных затрат, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Производительность труда — это экономическая категория, выражающая степень плодотворности целесообразной деятельности людей по производству материальных и духовных благ. Производительность труда исчисляется через систему показателей выработки и трудоемкости.

В курсовой работе проведен анализ материалоемкости и производительности труда в ООО «Арс-Мет».

Проведенный анализ материальных затрат выявил, что в 2015 г. расход материалов превысил показатель 2014 г. В то же время расход материалов по сравнению с установленными нормами уменьшился на 84,930 тыс.руб. Материалоемкость продукции снизилась на 2,6 %. За счет изменения расхода материалов выпуск продукции в 2015 г. увеличился на 203,580 тыс.руб., а за счет изменения материалоотдачи – на 222,446 тыс.руб.

Анализ производительности труда выявил, что среднегодовая выработка работника в 2015 г. на 84,01 тыс.руб. выше, чем в предыдущем году. Среди факторов, влияющих на среднегодовую производительность труда работников, не выявлено факторов, оказавших негативное влияние на этот показатель.

В целях снижения материалоемкости продукции ООО «Арс-Мет» рекомендовано внедрения материалов, имеющих меньшую стоимость, но обеспечивающих требуемое качество продукции. Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов. В ООО «Арс-Мет» при пайке твердосплавного материала возможно использование бессеребряных припоев, что позволит сократить материальные затраты на 165,136 тыс.руб.

Важнейшим фактором роста производительности труда является эффективное стимулирование персонала. В связи с этим в ООО «Арс-Мет» предлагается введение показателей, влияющих на повышение и понижение уровня заработной платы. Предполагается, что в результате изменения системы оплаты труда производительность вырастет на 0,20 %.

Список литературы

- Баскакова О.В. Экономика предприятия (организации) / О.В. Баскакова, Л.Ф. Сейко. - М: Дашков и К, 2013.

- Иванов И. Н. Экономика промышленного предприятия: учебник / И. Н. Иванов. – М.: Инфра–М, 2011.

- Климук В.В., Чернова О.А. Эффективность использования материальных ресурсов: методика факторного анализа // В сборнике: Наука XXI века: актуальные направления развития Материалы II Международной заочной научно-практической конференции. Самарский государственный экономический университет. 2015. С. 199-205.

- Коровина Н.Е., Бухтиярова Т.И. Принятие управленческих решений повышения эффективности использования материальных затрат // Бизнес и общество. 2014. № 3 (3). С. 9.

- Чирков С.В. Анализ материалоемкости продукции // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2010. № 3. С. 38-42.

- Экономика, организация и управление на предприятии / под ред. М.Я. Боровской. - СПб: Феникс, 2010.

- Экономика предприятий (организаций): учебник / А. И. Нечитайло, А. Е. Карлик. – М.: Кнорус, 2010. – 304 с.

- Экономика предприятия (организации): учебник / Н. Б. Акуленко и др. – М.: Инфра–М, 2011.

- Экономика труда. Под ред. Кокина Ю.П., Шлендера П.Э. - М.: Магистр, 2010.

- Экономика, организация и управление на предприятии: учебное пособие / А. В. Тычинский. – Ростов–на–Дону: Феникс, 2010. – С. 156.

- Экономика предприятия: учебник / В. М. Семенов и др. – СПб: Питер, 2010.

- Экономика и финансы предприятия / под ред. Т.С. Новашиной. - М.: Синергия, 2014.

-

Чирков С.В. Анализ материалоемкости продукции // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2010. № 3. С. 38-42. ↑

-

Климук В.В., Чернова О.А. Эффективность использования материальных ресурсов: методика факторного анализа // В сборнике: Наука XXI века: актуальные направления развития Материалы II Международной заочной научно-практической конференции. Самарский государственный экономический университет. 2015. С. 199-205. ↑

-

Коровина Н.Е., Бухтиярова Т.И. Принятие управленческих решений повышения эффективности использования материальных затрат // Бизнес и общество. 2014. № 3 (3). С. 9. ↑

-

Коровина Н.Е., Бухтиярова Т.И. Принятие управленческих решений повышения эффективности использования материальных затрат // Бизнес и общество. 2014. № 3 (3). С. 9. ↑

-

Климук В.В., Чернова О.А. Эффективность использования материальных ресурсов: методика факторного анализа // В сборнике: Наука XXI века: актуальные направления развития Материалы II Международной заочной научно-практической конференции. Самарский государственный экономический университет. 2015. С. 199-205. ↑

-

Чирков С.В. Анализ материалоемкости продукции // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2010. № 3. С. 38-42. ↑

-

Климук В.В., Чернова О.А. Эффективность использования материальных ресурсов: методика факторного анализа // В сборнике: Наука XXI века: актуальные направления развития Материалы II Международной заочной научно-практической конференции. Самарский государственный экономический университет. 2015. С. 199-205. ↑

-

Коровина Н.Е., Бухтиярова Т.И. Принятие управленческих решений повышения эффективности использования материальных затрат // Бизнес и общество. 2014. № 3 (3). С. 9. ↑

-

Чирков С.В. Анализ материалоемкости продукции // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2010. № 3. С. 38-42. ↑

-

Климук В.В., Чернова О.А. Факторный анализ уровня материалоемкости промышленного предприятия: динамический аспект // Экономика и социум. 2015. № 4 (17). С. 428-434. ↑

-

Климук В.В., Чернова О.А. Эффективность использования материальных ресурсов: методика факторного анализа // В сборнике: Наука XXI века: актуальные направления развития Материалы II Международной заочной научно-практической конференции. Самарский государственный экономический университет. 2015. С. 199-205. ↑

-

Чирков С.В. Анализ материалоемкости продукции // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2010. № 3. С. 38-42. ↑

-

Коровина Н.Е., Бухтиярова Т.И. Принятие управленческих решений повышения эффективности использования материальных затрат // Бизнес и общество. 2014. № 3 (3). С. 9. ↑

-

Климук В.В., Чернова О.А. Факторный анализ уровня материалоемкости промышленного предприятия: динамический аспект // Экономика и социум. 2015. № 4 (17). С. 428-434. ↑

-

Климук В.В., Чернова О.А. Эффективность использования материальных ресурсов: методика факторного анализа // В сборнике: Наука XXI века: актуальные направления развития Материалы II Международной заочной научно-практической конференции. Самарский государственный экономический университет. 2015. С. 199-205. ↑

-

Коровина Н.Е., Бухтиярова Т.И. Принятие управленческих решений повышения эффективности использования материальных затрат // Бизнес и общество. 2014. № 3 (3). С. 9. ↑

-

Чирков С.В. Анализ материалоемкости продукции // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2010. № 3. С. 38-42. ↑

-

Климук В.В., Чернова О.А. Факторный анализ уровня материалоемкости промышленного предприятия: динамический аспект // Экономика и социум. 2015. № 4 (17). С. 428-434. ↑

-

Экономика предприятия (организации): учебник / Н. Б. Акуленко и др. – М.: Инфра–М, 2011. – С. 112. ↑

-

Экономика, организация и управление на предприятии / под ред. М.Я. Боровской. - СПб: Феникс, 2010. – С. 91. ↑

-

Экономика предприятий (организаций): учебник / А. И. Нечитайло, А. Е. Карлик. – М.: Кнорус, 2010. – 304 с. ↑

-

Экономика труда. Под ред. Кокина Ю.П., Шлендера П.Э. - М.: Магистр, 2010. — С. 113. ↑

-

Экономика, организация и управление на предприятии / под ред. М.Я. Боровской. - СПб: Феникс, 2010. – С. 91. ↑

-

Баскакова О.В. Экономика предприятия (организации) / О.В. Баскакова, Л.Ф. Сейко. - М: Дашков и К, 2013. – С. 77. ↑

-

Экономика, организация и управление на предприятии / под ред. М.Я. Боровской. - СПб: Феникс, 2010. – С. 93. ↑

-

Иванов И. Н. Экономика промышленного предприятия: учебник / И. Н. Иванов. – М.: Инфра–М, 2011. – С. 91. ↑

-

Баскакова О.В. Экономика предприятия (организации) / О.В. Баскакова, Л.Ф. Сейко. - М: Дашков и К, 2013. – С. 77. ↑

-

Экономика, организация и управление на предприятии: учебное пособие / А. В. Тычинский. – Ростов–на–Дону: Феникс, 2010. – С. 156. ↑

-

Клочкова Е. Н. Экономика предприятия / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова. - М.: Юрайт, 2014. – С. 114. ↑

-

Экономика предприятия: учебник / В. М. Семенов и др. – СПб: Питер, 2010. – С. 154. ↑

-

Клочкова Е. Н. Экономика предприятия / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова. - М.: Юрайт, 2014. – С. 112. ↑

-

Экономика предприятия: учебник / В. М. Семенов и др. – СПб: Питер, 2010. – С. 154. ↑

-

Экономика, организация и управление на предприятии: учебное пособие / А. В. Тычинский и др. – Ростов–на–Дону: Феникс, 2010. – С. 156. ↑

-

Экономика предприятия: учебник / В. М. Семенов и др. – СПб: Питер, 2010. – С. 156. ↑

-

Экономика и финансы предприятия / под ред. Т.С. Новашиной. - М.: Синергия, 2014. – С. 102. ↑

-

Экономика и финансы предприятия / под ред. Т.С. Новашиной. - М.: Синергия, 2014. – С. 102. ↑

-

Экономика, организация и управление на предприятии: учебное пособие / А. В. Тычинский и др. – Ростов–на–Дону: Феникс, 2010. – С. 156. ↑

-

Экономика предприятия. / В. М. Семенов и др. – СПб: Питер, 2010. – С. 156. ↑

-

Рассчитано на основе данных отчетов по труду. ↑

-

Рассчитано на основе данных табл. 9. ↑

- Управление поведением в конфликтных ситуация

- Роль межбюджетных трансфертов в формировании местных бюджетов

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (1. Тенденции становления местного самоуправления в дореволюционной России)

- ПОНЯТИЕ И ВИДЫ НАСЛЕДОВАНИЯ (Глава 1. Наследование в гражданском праве как современные научные и практические проблемы)

- Понятие правонарушения (1 Причины правонарушений: понятие и виды правонарушения))

- Договоры о передачи авторских прав (1 Договоры о передаче авторских прав через призму их развития)

- Управление поведением в конфликтных ситуациях (ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ КОНФЛИКТАМИ В ОРГАНИЗАЦИИ)

- Стратегический анализ организационной культуры, как элемент анализа внутренней среды организации в условиях макроэкономической нестабильности (на примере ГБПОУ КДПИ им. Карла Фаберже)

- Оценка эффективности реализации принятого управленческого решения

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (1. Теоретические аспекты места мотивации персонала в системе кадрового направления деятельности организации)

- Организационная культура как источник конкурентных преимуществ фирмы (на конкретном примере) (Глава 1. Теоретические подходы к совершенствованию управления организационной культурой)

- Имущественное страхование и его значение в экономике