Коммерческие риски в современной торговле и пути их снижения(Сущность и содержание риск-менеджмента на предприятии)

Содержание:

Введение

Деятельность любого предприятия неразрывно связана с понятием «риск»: банк, в котором мы держим свои денежные средства, может обанкротиться, деловой партнер, с которым заключена сделка, – оказаться недобросовестным, а сотрудник, принятый на работу, – некомпетентным.

Не стоит забывать и о стихийных бедствиях, компьютерных вирусах, экономических кризисах и других явлениях, способных нанести урон компании. Вместе с тем рисками необходимо управлять. Необходимо изучить основные понятия риск-менеджмента, чтобы иметь видение о том, что из себя представляет данный инструмент управления предприятием. Важно помнить о том, что риск - это явление не всегда отрицательное: рискуя, можно как потерять средства, так и получить дополнительную выгоду.

Проблема разработки и внедрения успешной организации риск- менеджмента на предприятиях, стоит довольно остро не только в России, но за рубежом. В наше время положительной направленностью является возникновение специализированных российских организаций, в чьём ведении пребывают исключительно вопросы риск-менеджмента.

Целью курсовой работы является оценка формирования системы риск-менеджмента с разработкой мер по совершенствованию управления рисками, используемых в организации.

Для раскрытия темы ставиться ряд задач:

- изучить теоретические основы риск-менеджмента на предприятии;

- провести анализ и оценку формирования системы риск-менеджмента в организации;

- разработать систему совершенствования системы управления рисками в организации.

Предметом исследования является система риск-менеджмента в управлении организацией строительной отрасли.

Объектом исследования является строительная компания ТОО «Vital Energy».

Теоретической и методологической основой работы явились труды отечественных и зарубежных ученых и специалистов по управлению предприятиями, посвященные проблемам планирования, прогнозирования и управления рисками.

В методическом плане данная работа базируется на методах общенаучного и специального характера: экономико-статистического, системного и логического анализа, прогнозирования социально-экономических процессов, корреляционно-регрессионного и сравнительного анализа, экспертных оценок, а также графической интерпретации.

Практические результаты исследования могут быть использованы в деятельности ТОО «Vital Energy» при формировании и совершенствовании системы управления риск-менеджментом в организации.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ РИСК - МЕНЕДЖМЕНТА НА ПРЕДПРИЯТИИ

1.1 Сущность и содержание риск-менеджмента на предприятии

Серьезные изменения в условиях неопределенности, риска и целевой направленности современного бизнеса, влечет за собой совершенно новую расстановку приоритетов в выборе целевых и контролируемых показателей. И действительно происходящие в современных экономических условиях кризисные явления и процессы, потребовали переориентации принципов деятельности любого предприятия на анализ и оценку факторов, оказывающих влияние на его деятельность. Имея разную внутреннюю среду, уровень производственного потенциала, кадровый состав и т.д., у каждого предприятия возникают риски, непосредственно присущие только данной компании и связанные со спецификой производственной, технологической, коммерческой, финансовой и других видов деятельности.

Слово риск в переводе с французского (risque) – означает опасность, риск [10, с.156].

Однако на сегодняшний день отсутствует однозначное понимание риска, что связано с многогранностью это явления и полным игнорированием его российским законодательством в экономической практике и управлении хозяйствующими субъектами, несмотря на то, что в ряде нормативных документов, приводится определение предпринимательской деятельности, как «самостоятельной, осуществляемой на свой риск деятельности, направленной на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг, лицами, зарегистрированными в этом качестве в установленном законом порядке».

Действительно, риск - достаточно сложное явление, имеющее различные основы и трактовки, что обуславливает возможность существование различных точек зрения на определение риска.

Понятие риск-менеджмент (risk managment) в последнее время стало одним из самых «популярных» терминов в деловой жизни России. В одних случаях под ним понимают управление предприятием в условиях общего кризиса экономики, в других управление фирмой, в преддверии банкротства, третьи же связывают понятие антикризисное управление с деятельностью антикризисных управляющих в рамках судебных процедур банкротства.

Предприятия работают в различных условиях конкурентной среды, имея разную внутреннюю среду, уровень производственного потенциала, кадровый состав и т.д.

В связи с этим у каждого предприятия возникают риски, непосредственно присущие только данной компании и связанные со спецификой производственной, технологической, коммерческой, финансовой и других видов деятельности. Важно своевременно их выявить и определить вероятность наступления, время наступления, а также возможный ущерб.

Одни и те же риски могут встречаться в различных областях производственно - хозяйственной деятельности [14, c.34].

С нашей точки зрения, риск-менеджмент представляет собой комплекс методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисков и принимать решения по воздействию на них.

Сущность и содержание риск-менеджмента определяются узким и широком углами их восприятия. В первом случае рассматривается вид профессиональных услуг, оказываемых предприятию специализированными рыночными институтами (брокерскими, страховыми и перестраховочными компаниями). В широком смысле под риск-менеджментом следует понимать системно организованный процесс выявления, оценки рисков, а также выбор методов и инструментов минимизации вероятности наступления неблагоприятных событий. Иногда систему риск-менеджмента рассматривают тождественной системе управления рисками (СУР), что также является верным.

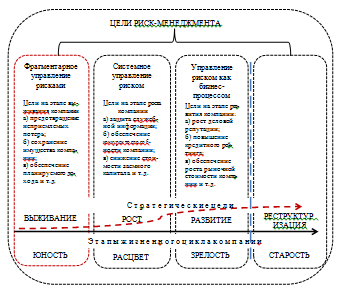

Цель риск-менеджмента может быть рассмотрена обобщенно и в связи со стадией жизненного цикла бизнеса. Обобщенная цель заключается в сохранении полностью или частично ресурсов предприятия или получении ожидаемого руководством дохода полностью в результате выработанного решения.

Целью СУР становится управление риском как бизнес-продуктом, профессиональный опыт становится предметом услуг аутсорсинга и консалтинга. Ниже представлена схема динамики целей СУР по стадиям жизненного цикла компании (см. рисунок 1) [17, с.326].

Рисунок 1 - Динамика трансформации целей СУР по мере прохождения стадий жизненного цикла бизнеса

Стратегия риск-менеджмента и его тактика претерпевают значительные изменения при переходе на стадию зрелости. На этапах «детства» и «юности» стратегия риск-менеджмента обслуживает цель выживания, поэтому СУР носит фрагментарный характер.

На стадии «расцвета» целью становится активный рост бизнеса. В риск-менеджменте в данный период главенствует направление системного управления риском.

Реализация его основной цели – обеспечения прироста стоимости организации, означает выявление всех потенциальных факторов, влияющих на организацию положительным, либо негативным образом.

Учет этих факторов увеличивает вероятность достижения успеха бизнеса, и минимизирует вероятность отклонения в достижении поставленных организацией целей, по этой причине риск-менеджмент должен представлять собой постоянно развивающийся процесс, отражающий развитие организации в движении.

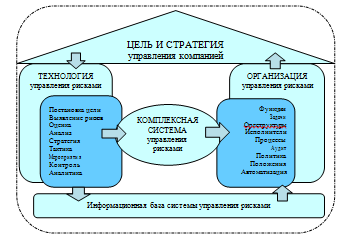

Место организации риск-менеджмента в системе управления рисками, представлено на рисунке 1.2 [11, с.64].

Рисунок 2 - Место организации риск-менеджмента в системе управления рисками

Управление риском представляет собой специфическую сферу экономической деятельности, требующую глубинных знаний в области анализа хозяйственной деятельности, методов оптимизации хозяйственных решений, страхового дела, психологии и многого другого.

Основная задача предпринимателя в этой сфере – найти вариант действий, обеспечивающий оптимальное для данного проекта сочетание риска и дохода, исходя из того, что, чем прибыльнее проект, тем выше степень риска при реализации.

Целью разработки любой модели управления риском, является обеспечение успешного функционирования предприятия в условиях риска и неопределенности. Эта цель может быть достигнута за счет решения следующих основных задач [7, с.52]:

а) выявление возможных экономических рисков;

б) снижения финансовых потерь, связанных с экономическими рисками.

Менеджмент риска в компании строится как многоуровневая система защиты от всевозможных рисков, связанных с деятельностью. Своеобразные эшелоны защиты формируются на организационном уровне таким образом, чтобы функции риск-менеджмента были реализованы комплексно и наилучшим образом. Этому также способствует и внешнее регулирование, которое в некоторых случаях предписывает заниматься данной предметной областью, но в большинстве своем носит рекомендательный характер.

1.2 Классификация рисков в предпринимательской деятельности предприятия

Реализация всех видов предпринимательской деятельности связана с возникновением разнообразных неблагоприятных ситуаций, оказывающих негативное влияние на деятельность предприятия. Такие ситуации называются «предпринимательскими рисками».

Рейтингование (ранжирование, классификация) рисков - важная процедура, которая позволяет оценить риски по степени значимости их финансового ущерба для предприятия. Детальная проработка рисков повышает вероятность получить запланированную высокую прибыль, избежав негативного развития событий, анализ рисков дает возможность разработать политику реагирования на те, или иные негативные события [23, с.22].

В предпринимательском риске невозможно проанализировать все факторы, которые могут повлиять на деятельность предприятия и его развития. Но с другой стороны, неопределенность помогает разработать несколько возможных вариантов решения этих задач. Риски могут быть нескольких видов [27, с.461]:

- допустимым – это риск который у которого есть угроза потери всей прибыли от реализации какого либо проекта;

- критическим – это когда невозможно получить прибыль и невозможно покрыть убытки за счет средств предприятия;

- катастрофическим – когда происходит потеря имущества, капитала и происходит банкротство предприятия.

Для того чтобы предприятие могло функционировать на рынке товаров или услуг и приносить прибыль, руководителю компании необходимо анализировать риски своей предпринимательской деятельности.

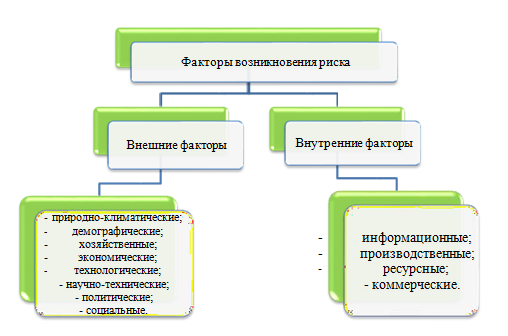

Риски также делятся на внешние и внутренние в зависимости от факторов возникновения (см. рисунок 3) [29, с.71].

Рисунок 3 - Факторы возникновения риска

К внутренним относятся риски, обусловленные деятельностью самого предприятия и его контактной аудитории. Риски классифицируются и по сферам проявления [31, с.102]:

- производственная;

- коммерческая;

- финансовая;

- посредническая;

- страхование.

Чаще всего выделяются первые три классификации в соответствии со сферами предпринимательской деятельности.

На наш взгляд, классификацию рисков производственной сферы предприятия, целесообразно проводить по видам производственной деятельности [16, с.161].

Рисунок 4 - Классификация рисков производственной сферы предприятия

Риски предприятия подразделяются на несколько видов.

1. Операционный риск (англ. оperational risk) – риск в масштабе всего предприятия, и распространяется на все аспекты деятельности. Управление операционным риском позволяет рассматривать предприятие в комплексе, определять детальную структуру (профиль) риска, и использовать его для улучшения управления бизнесом. Управление операционным риском осуществлялось еще до того, как он начал так называться. Однако управление операционным риском никогда не было интегрированным процессом, а скорее совокупностью фрагментированных действий, направленных на урегулирование широкого спектра разных рисков.

2. Финансовый риск для предприятия - это вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала при неопределенности условий осуществления его финансовой деятельности.

3. Одним из самых распространенных, характерных практически для всех предприятий - это рыночный риск, включающий валютный, процентный и ценовой риски. Повлиять на эти риски, и уж тем более, контролировать их, руководство предприятия не может; но есть возможность уменьшить негативное влияние рыночных рисков, подстраховаться от последствий изменения рыночных параметров с целью снижения их возможного влияния на финансовую отчетность.

4. Бизнес риски – это вероятность потерь в результате ухудшения деловой репутации и негативного изменения в организационно-управленческой сфере организации, что может повлиять на способность должника исполнять свои обязательства и вероятность потерь вследствие неисполнения должником своих обязательств в результате неправильного структурирования кредитного продукта - выбора вида, срока, суммы и цели кредитования, а также недостаточности источников погашения.

1.3 Модели и технологии управления рисками на предприятии

Ключевыми элементами для построения систем управления рисками, являются подходы, модели и методологии управления рисками. Процесс – совокупность последовательных изменений состояния системы (для достижения поставленной цели). Это систематическая работа по анализу риска, выработке и принятию соответствующих мер для его минимизации.

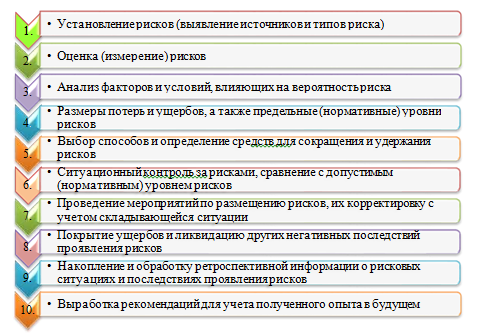

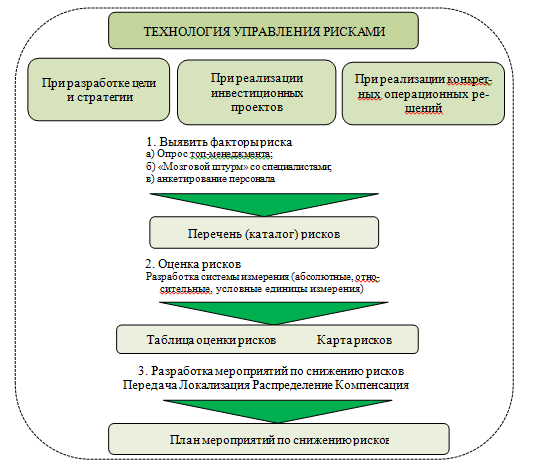

Технология управления рисками – основа любой модели управления риском, является неизменной и включает следующие последовательно выполняемые элементы, представленные на рисунке 5 [4, c.249].

Рисунок 5 - Основные этапы управления рисками

Процесс управления риском, можно разбить на пять этапов: выявление риска, оценка риска, выбор приемов управления риском, реализация выбранных приемов, оценка. Однако, постоянное бизнес-развитие становятся необходимой предпосылкой успешного функционирования компаний. Кроме того, за последние годы выросли требования и к системе корпоративного управления в целом. Поэтому для многих предприятий, главным образом – крупных компаний, потребность в системе управления рисками стала не только очевидна, но и предопределена законодательством.

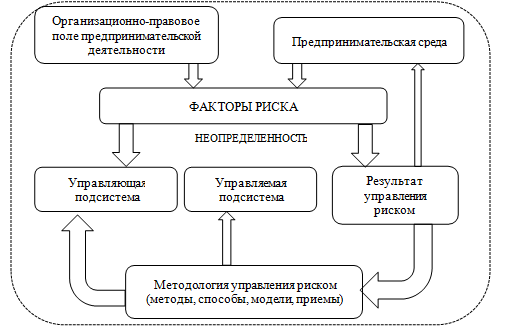

Технологически система управления рисками (СУР) направлена на работу с конкретным риском. В то же время, организация риск-менеджмента представляет собой конгломерат политики, положений, методик и других регламентов, функций и их исполнителей, формирующих инфраструктуру для борьбы с рисками (см. рисунок 6) [13, с.122].

Рисунок 6 - Модель управления риском

Одним из важных конкурентных преимуществ любого предприятия на рынке является быстрая реакция на все изменения, касаются ли они действия конкурентов или законотворчества государственных органов.

Изменяются и усложняются факторы риска, открываются их новые, доселе неизвестные стороны и характеристики. Риски становятся многофакторными, междисциплинарными, обладают рядом сложных внутренних зависимостей.

Новые компьютерные технологии, сложные финансовые инструменты, климатические изменения также ведут все большее количество компаний к осознанию целесообразности управления рисками в рамках всего предприятия и созданию специализированных служб управления рисками в своих организационных структурах [19, с.63].

Нельзя сбрасывать со счетов и глобализацию как дополнительную причину потребности в построении системы управления рисками в компании. Немаловажное влияние на становление управления рисками на предприятиях оказывают изменения организационных структур в результате сокращений, реижиниринга и слияний. Глобализация порождает новые угрозы, привносит риск и неопределенность в процесс развития компаний.

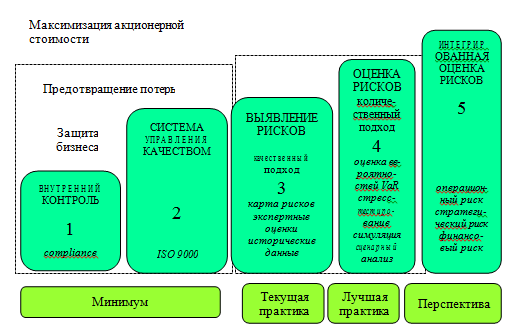

Для сравнения далее представлена схема генезиса развития систем риск-менеджмента в Западной школе управления (см. рисунок 7) [25, с.95].

Рисунок 8 - Уровни развития риск-менеджмента в западных компаниях

Когда процесс управления рисками рассредоточен по различным подразделениям, это приводит к тому, что меры по предотвращению негативных последствий принимают только отдельные подразделения, а новые риски выявляются недопустимо медленно.

В таких организациях налицо отсутствие комплексного подхода по управлению рисками, интегрированного в общую систему управления компанией.

Сейчас уже достаточно очевидно, что управление рисками является стержневой частью стратегического управления компании и представляет собой процесс, следуя которому организация системно идентифицирует, оценивает, анализирует риски каждого вида деятельности с целью выработки эффективных способов реагирования, снижения или избежания потерь.

Риск-менеджер обязан владеть навыками широкополосного и избирательного сбора и анализа информации. Важно при этом осуществлять поиск и фиксацию так называемых слабых сигналов, способных акцентно обратить внимание на вероятность угрозы.

Обобщенная схема СУР, представлена на рисунке 8 [30, с.113].

Рисунок 8 - Обобщенная схема системы управления рисками (СУР)

Плюсом настоящей модели является возникновение персонифицированной ответственности за работу СУР.

ГЛАВА 2 АНАЛИЗ И ОЦЕНКА ФОРМИРОВАНИЯ СИСТЕМЫ РИСК-МЕНЕДЖМЕНТА В ТОО «VITAL ENERGY»

2.1 Организационно-экономическая характеристика деятельности ТОО «Vital Energy»

ТОО «Vital Energy» - это команда высоко квалифицированных специалистов обладающих знаниями и опытом работ в области монтажа, технического обслуживания, эксплуатации, технологического оборудования в разделе: Отопления, теплоснабжение, водоснабжения и канализации, кондиционирования и холодоснабжения (чиллеры, элеваторные узлы, климатические установки), вентиляция. Обслуживание и эксплуатация систем автономного электроснабжения и ИБП.

Проектирование, изготовление, монтаж, пуско-наладочные работы и в дальнейшем сервисное обслуживание БМК (блочно-модульных котельных) до 20 мВт (Сертификат соответствия, декларация на БМК).

Компания оказывает аутсорсинговые и аутстаффинговые услуги по техническому обслуживанию, эксплуатации, ремонту, инженерных систем установленных на объектах Заказчика.

ТОО «Vital Energy» - официальный авторизованный сервисный представитель концерна Buderus, Daikin, Viessmann, Buran Boiler, Grundfos. У нас Вы можете приобрести, оборудования, но также и заключить договор на дальнейшее сервисное техническое обслуживание.

Наша компания является членом Казахстанской ассоциации холодильной промышленности.

Основными поставщиками оборудования для компании являются ведущие мировые производители оборудования.

ТОО «Vital Energy» является официальным представителем Завода изготовителя климатического оборудования – Haier, на территории Республики Казахстан.

Партнерами фирмы стали солидные проектные, строительно-монтажные организации.

Основной целью компании является создание комфортных условий проживания, и работы в соответствии с международными стандартами.

Своевременное проведение работ позволяет обеспечить поддержание оборудования в работоспособном состоянии, уменьшить вероятность возникновения аварий на объектах электросетевого хозяйства, а также является важнейшим этапом в процессе подготовки электросетевого комплекса к успешному прохождению осенне-зимнего максимума нагрузок. На сегодняшний день ТОО «Vital Energy» заключило более 100 договоров на оперативно-техническое обслуживание более чем 130 электроустановок потребителей. В рамках данных соглашений производятся ремонты и испытания оборудования, режимные переключения и осмотры.

Технологические нововведения и системное сочетание техники и специализации труда сделали специализацию задач углубленной и сложной, позволяющей существенно повысить производительность.

Высокий профессионализм всех работников ТОО «Vital Energy» позволяет обеспечивать качество предоставляемых работ и услуг и, несмотря на финансовую нестабильность в обществе, организация продолжает развиваться, наращивает объемы строительно-монтажных работ и объемы ремонта электроустановок и линий электропередач, получает прибыль.

Разработка стратегии ТОО «Vital Energy» основывается на анализе конкретных сегментов рынка для оценки благоприятного проникновения в намеченные сферы. Успех при этом зависит от формального, точного, полного и всестороннего описания взаимодействия организации с внешней средой. Это даст некоторую гарантию, что стратегические решения приняты на основе анализа всей доступной информации, и ничего не упущено.

Правильно и вовремя принятые стратегические решения играют ключевую роль в успешной деятельности организации. В конечном счете, именно они оказывают решающее влияние на конкурентоспособность продукции и организации в целом.

Система управления ТОО «Vital Energy» определяется целями ее деятельности, характером производственного процесса, а также необходимыми ресурсами. Управление строительной организацией ТОО «Vital Energy», представлено в виде модели, и показано на рисунке 9.

Рисунок 9 - Организационная структура ТОО «Vital Energy»

Организационная структура ТОО «Vital Energy» представляет собой сложную систему, которая соответствует бизнес-процессам, происходящим на предприятии. В состав системы входят нескольких подразделений, взаимодействие которых отражает логику функционирования компании. Такая структура соответствует стратегическим направлениям развития компании.

Главное - это то, что созданная структура предприятия позволяет разграничивать зоны ответственности между участниками и подразделениями пред приятия, полномочия должностных лиц внутри подразделений четко определены, без дублирования функций.

Результатом производственной деятельности ТОО «Vital Energy» является готовый продукт, удовлетворяющий потребности заказчика, также необходимо соблюдать интересы самой компании. Только системный подход может дать необходимый результат, устраивающий как заказчика (потребителя), так и самих участников производственного процесса.

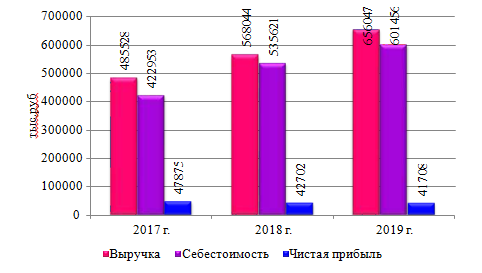

Результаты деятельности ТОО «Vital Energy» характеризуется следующими основными технико-экономическими показателями, представленными в таблице 1 за 2017- 2019 гг.

Таблица 1

Динамика финансово-экономических показателей деятельности ТОО «Vital Energy» за 2017-2019 гг.

|

Показатели |

ед.изм. |

2017г. |

2018г. |

2019г. |

отклонение |

|

|

+,- |

% |

|||||

|

Выручка |

тыс.руб. |

485 528 |

568 044 |

656 047 |

170 519 |

35,1 |

|

Себестоимость |

тыс.руб. |

422 953 |

535 621 |

601 456 |

178 503 |

42,2 |

|

Среднесписочная численность |

чел. |

156 |

156 |

152 |

-4 |

-2,6 |

|

Выработка на 1 ра- ботника |

тыс.руб. |

3 112 |

3 641 |

4 316 |

1 204 |

38,7 |

|

Фонд оплаты труда |

тыс.руб. |

55 518 |

66 336 |

67 933 |

12 415 |

22,4 |

|

Среднемесячная за- работная плата |

рублей |

29 657 |

35 436 |

37 244 |

7 587 |

25,6 |

|

Чистая прибыль |

тыс.руб. |

47 875 |

42 702 |

41 708 |

-6 167 |

-12,9 |

Данные таблицы 1 показывают, что выручка у ТОО «Vital Energy» за 2017-2019 гг. выросла с 485 528 тыс.руб. до 656 047 тыс.руб., или на 35,1%, при этом рост себестоимости составил – 42,2%, повышение цен на стройматериалы и энергоносители, ведет к повышению стоимости конечной продукции.

Следствием повышения цен, является возрастание себестоимости продукции, по этой причине, чистая прибыль снизилась за три года на 12,9%. Среднесписочная численность работников ТОО «Vital Energy» практически оставалось неизменной, и на конец 2019 года, немного снизилась, и составила – 152 работника.

Рост выработки на 1 работника составил – 38,7%, рост среднемесячной заработной платы – 25,6%. Повышение выручки в 2019 году, повлекло за собой повышение выработки.

Для наглядности, основные технико-экономические показатели ООО ПО Каскад» за 2017-2019 гг., представлены на рисунке 10.

Рисунок 9 - Основные технико-экономические показатели ТОО «Vital Energy» за 2017-2019 гг.

Как показывает рисунок 9, в 2019 году повысилась выручка, тем не менее, снизилась чистая прибыль ТОО «Vital Energy». Основной причиной ухудшения производственной ситуации, стало сокращение новых заказов на строительные работы (количество заключенных договоров (–8%) против (– 4%) годом ранее). Получить заказ на выполнение работ и услуг в московском регионе, стало затруднительно.

Проблемы слабой внутриотраслевой конкуренции, административные барьеры и отсутствие четких критериев строительных норм и сводов правил, основные проблемы в строительной отрасли. При этом рост себестоимости составил – 42,2% и опережает рост выручки (35,1%), высокая стоимость материалов сдерживает производственную деятельность организации. Это связано, прежде всего, с кризисными явлениями в экономике, которые привели к сокращению финансирования строительства, росту инфляции. Усугубляется проблема задолженности заказчиков за выполненные работы, не укомплектованность специалистами высшего уровня профессиональной квалификации.

Сдерживающими факторами развития ТОО «Vital Energy» также являются:

1. Нарушения графиков поставок материалов и конструкций, обеспеченность заказами и другое. В течение года меняются цены на строительные материалы, высокие затраты на транспортировку и эксплуатацию строительных машин, механизмов и оборудования, перевозку рабочих на объект, командировочные расходы при выполнении работ в других регионах и на отдаленных объектах, появляются новые виды затрат.

3. Сезонность работ, а также погодные условия, также влияют на деятельность предприятия, это простои техники и рабочей силы.

4. Недостаток высококвалифицированных специалистов, текучей кадров, связанная со сложными условиями труда, и удаленностью объектов строительства.

В целом, анализ развития ТОО «Vital Energy», можно охарактеризовать как положительный, поскольку, несмотря на общее снижение показателей, компания успешно решила острые вопросы, вызванные сложным периодом, по сохранению всех технических и технологических средств, сохранению перспективного кадрового состава, по своевременным выплатам заработной платы и иным обязательным платежам, а также по заключению подрядных договоров для обеспечения фронта работ.

Главным направлением в развитии ТОО «Vital Energy» было и остается повышение качества выполняемых работ. В сложных условиях конкуренции необходимо также постоянное внедрение современных технологий и применение новейших материалов. Внедрение высокоэффективных технологий позволяет не только экономить средства, но и ускорить темпы работ.

Выбранная бизнес-стратегия ТОО «Vital Energy» определяет задачи и вызовы, которые стоят перед компанией, и формирует прочную базу для дальнейшего расширения портфеля заказов, наращивания производственных мощностей и долгосрочного увеличения капитализации.

2.2 Анализ и оценка рисков финансового состояния ТОО «Vital Energy»

Финансовый риск предприятия – это возможность негативного варианта развития событий, в случае которого компания теряет или получает не полностью свою прибыль/капитал. На данный момент хозяйственный смысл функционирования каждой компании состоит в формировании прибыли и повышении ее стоимости на рынке для совладельцев/инвесторов. Финансовые риски являются ключевыми при воздействии на итоги экономической активности фирмы.

Поскольку деятельность ТОО «Vital Energy» имеет специфические особенности, с точки зрения производственного процесса, характера продукции, используемых ресурсов, участников цепочек поставок и их взаимодействия, управление финансовым риском, становится ключевым фактором.

Фактором риска ТОО «Vital Energy» является недостаточность или избыток средств по отдельным группам активов, а его последствиями – потери во времени и в первоначальной стоимости превращения активов в наличные денежные средства. Это может привести к ограничению возможностей организации по выполнению своих финансовых обязательств. Показатель риска является количественной мерой оценки результата принятого решения и характеризует долю потерь от ожидаемого дохода либо предпринимательских ресурсов.

Так, например, среди несистематических финансовых рисков предприятия, возникающих в процессе осуществления им операционной деятельности, одним из наиболее опасных является риск снижения финансовой устойчивости.

Финансовым риском также является просрочка оплаты или неоплата выполненных работ, что влечет за собой недостаточность собственных оборотных средств, которые могли бы быть направлены на своевременную оплату товаров и услуг.

На первом этапе анализа рисков финансовой деятельности ТОО «Vital Energy», выполним анализ бухгалтерского баланса а 2017-2019 гг., представленных в таблице 2 и 3.

Таблица 2

Вертикальный и горизонтальный анализ активов ТОО «Vital Energy»

|

Статья баланса |

2017 г. |

2018 г. |

2019 г. |

Изменения 2019г. к 2017г. |

||||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

+,- |

% |

|

|

Основные средства |

187032 |

10,3 |

259685 |

12,5 |

226905 |

11,2 |

39873 |

21,3 |

|

Финансовые вложения |

20800 |

1,2 |

31994 |

1,5 |

41159 |

2,0 |

20359 |

97,9 |

|

Отложенные налоговые активы |

258 |

0,0 |

328 |

0,0 |

545 |

0,0 |

287 |

110,9 |

|

Итого внеоборотные активы |

208090 |

11,5 |

292007 |

14,0 |

268609 |

13,3 |

60519 |

29,1 |

|

Запасы |

494645 |

27,4 |

458151 |

22,0 |

611267 |

30,2 |

116622 |

23,6 |

|

НДС по приобретенным ценностям |

176 |

0,0 |

216 |

0,0 |

400 |

0,0 |

224 |

127,3 |

|

Дебиторская задолженность |

296413 |

16,4 |

337769 |

16,2 |

670538 |

33,1 |

374125 |

126,2 |

|

в том числе, просроченная: |

35570 |

2,0 |

49314 |

2,4 |

120697 |

6,0 |

85127 |

239,3 |

|

Денежные средства |

804267 |

44,5 |

989346 |

47,5 |

469145 |

23,2 |

- 335122 |

-41,7 |

|

Прочие оборотные активы |

3868 |

0,2 |

4344 |

0,2 |

4896 |

0,2 |

1028 |

26,6 |

|

Итого оборотные активы |

1599369 |

88,5 |

1789826 |

86,0 |

1756246 |

86,7 |

156877 |

9,8 |

|

АКТИВ |

1807459 |

100 |

2081833 |

100 |

2024855 |

100 |

217396 |

12,0 |

Представленные данные в таблице 2, позволяют сделать следующие выводы. Валюта баланса ТОО «Vital Energy» с начала 2017 года увеличилась с 1807459 тыс.руб. до 217396 тыс.руб., или на 217396 тыс.руб., при этом рост валюты баланса за год составил – 12%. Такое изменение в активах компании, вызвано ростом дебиторской задолженности на 126,2%, запасов – на 23,6%, при этом денежные средства предприятия снизились на сумму – 335122 тыс.руб., или на – 41,7%.

Хроническая задолженность заказчиков за выполненные работы, приводит к росту задолженности, в том числе и просроченной, снижением денежных потоков организации.

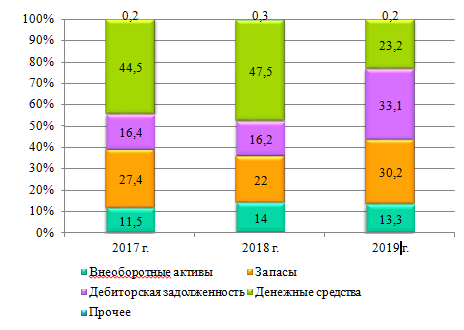

Структура активов бухгалтерского баланса ТОО «Vital Energy» за 2017- 2019 гг., представлена на рисунке 10.

Рисунок 10 - Структура активов бухгалтерского баланса ТОО «Vital Energy» за 2017-2019 гг.

Итак, в структуре активов ТОО «Vital Energy» на конец 2019 года внеоборотные активы составляют – 13,3%, в оборотных активах основную долю составляет – дебиторская задолженности – 33,1%, ее доля в 2017 году составляла только – 16,4%, материальные запасы – 30,2%, доля денежных средств – 23,2%, когда как в 2017 году ее доля составляла – 44,5%, в 2018 году – 47,5% от всех активов предприятия, снижение денежных средств и увеличение дебиторской задолженности, в том числе просроченной, может привести к потере финансовой устойчивости.

По причине неплатежеспособности заказчиков, увеличивается дебиторская задолженность, отсутствие заказов на строительство замораживают запасы, в том числе и незавершенное строительство, обесценивается стоимость материальных ресурсов.

Далее проведем вертикальный и горизонтальный анализ пассива баланса ТОО «Vital Energy» за 2017-2019 гг.

Таблица 3

Вертикальный и горизонтальный анализ пассива баланса ТОО «Vital Energy» за 2017-2019 гг.

|

Статья баланса |

2017 г. |

2018 г. |

2019 г. |

Изменения 2019г. к 2017г. |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

+,- |

% |

|

|

Уставный капитал |

43311 |

2,4 |

43311 |

2,1 |

43311 |

2,1 |

0 |

0 |

|

Резервный капитал |

2166 |

0,1 |

2166 |

0,1 |

2166 |

0,1 |

0 |

0 |

|

Итого капитал и резервы |

1237139 |

68,4 |

1336059 |

64,2 |

1419370 |

70,1 |

182231 |

14,7 |

|

Заемные средства |

0 |

0,0 |

180000 |

8,6 |

228000 |

11,3 |

228000 |

|

|

Кредиторская задолженность |

570320 |

31,6 |

565774 |

27,2 |

377485 |

18,6 |

- 192835 |

-33,8 |

|

Итого краткосрочные обязательства |

570320 |

31,6 |

745774 |

35,8 |

605485 |

29,9 |

35165 |

6,2 |

|

ПАССИВ |

1807459 |

100 |

2081833 |

100 |

2024855 |

100 |

217396 |

12,0 |

Представленные данные в таблице 3, позволяют сделать следующие выводы. Увеличение общей суммы пассивов в ТОО «Vital Energy» произошло за счет увеличения собственного капитала с 1237139 тыс.руб. до 1419370 тыс.руб., или на сумму – 182231 тыс.руб., что составляет – 15,3% роста общей их суммы, и на конец 2019 года они составляют в структуре всех пассивов предприятия – 70,1%, что положительно характеризует деятельность предприятия.

Краткосрочные обязательства ТОО «Vital Energy» увеличились на сумму – 33165 тыс.руб., или на 6,2%, их доля в структуре пассива баланса составляет на конец 2019 года – 29,9%, организации удалось снизить кредиторскую задолженность на сумму – 192835 тыс.руб., или на 33,8%, несмотря на значительный рост дебиторской задолженности.

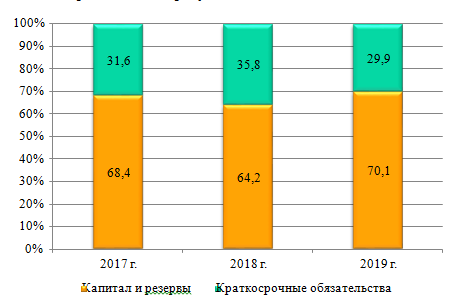

Структура пассивов бухгалтерского баланса ТОО «Vital Energy» за 2017-2019 гг., представлена на рисунке 11.

Рисунок 11 - Структура пассивов бухгалтерского баланса ТОО «Vital Energy» за 2017-2019 гг.

Как показывают данные рисунка 11, в структуре пассивов ТОО «Vital Energy», основная доля представлена собственным капиталом, что положительно характеризует финансовую деятельность предприятия, поскольку значительно повышает финансовую устойчивость предприятия.

Риск потери предприятием финансовой устойчивости возникает вследствие нарушения соответствия между возможностями источников финансирования и материальными оборотными активами, потребными для ведения предпринимательской деятельности.

Анализ абсолютных показателей финансовой устойчивости компании представляется интересным, поскольку он зависит только от действий компании, рационального управления источниками формирования запасов (см. таблицу 4).

Таблица 4

Расчет финансовой устойчивости по величине собственного оборотного капитала ТОО «Vital Energy» за 2017-2019 гг., тыс. руб.

|

Показатели |

Усл. обозн |

годы |

Изменения 2019г. к 2017г. |

|||

|

2017 |

2018 |

2019 |

+,-. |

% |

||

|

1. Источники формирования собственных средств |

IIIpП |

1237139 |

1336059 |

1419370 |

182 231 |

14,7 |

|

2. Внеоборотные активы |

IpА |

208 090 |

292 007 |

268 609 |

60 519 |

29,1 |

|

3. Наличие собственного оборотного капитала (стр1-стр2) |

СОС |

1029049 |

1044052 |

1150761 |

121 712 |

11,8 |

|

4. Долгосрочные обязательства |

IVpП |

0 |

0 |

0 |

0 |

0 |

|

5. Наличие собственных и долгосрочных заемных источников формирования (стр3+стр4) |

СД |

1029049 |

1044052 |

1150761 |

121 712 |

11,8 |

|

6. Краткосрочные обязательства |

VрП |

570 320 |

745 774 |

605 485 |

35 165 |

6,2 |

|

7. Общая величина основных источников формирования затрат (стр5+стр6) |

ОИ |

1599369 |

1789826 |

1756246 |

156 877 |

9,8 |

|

8. Запасы |

З |

494 645 |

458 151 |

611 267 |

116 622 |

23,6 |

|

9. Излишек (+), недостаток(-) СОС (стр3-стр8) |

ΔСОС |

534 404 |

585 901 |

539 494 |

5 090 |

1,0 |

|

10. Излишек (+), недостаток(-) собственных и заемных источников формирования запасов (стр5-стр8) |

СД1 |

534 404 |

585 901 |

539 494 |

5 090 |

1,0 |

|

11. Излишек (+), недостаток (-)запасов (стр7- стр8) |

ОИ1 |

1 104 724 |

1 331 675 |

1 144 979 |

40 255 |

3,6 |

|

Модель |

М |

(1; 1; 1) |

(1; 1; 1) |

(1; 1; 1) |

х |

х |

Ситуация, когда все три показателя больше нуля, отражает абсолютную финансовую устойчивость предприятия, т.е. все запасы покрываются собственными оборотными средствами и не требуется внешнее заимствование. Как видно из таблицы 4, в 2017-2019 гг. источники формирования собственных средств ТОО «Vital Energy» составляли положительную величину, и повысились на 182231 тыс.руб., или на 14,7%.

Показатель СОС, или наличие собственного оборотного капитала, показал положительную динамику и достаточность СОС, при том, что размер внеоборотных активов увеличился на 29,1%, а размер собственного капитала на 14,7%.

В анализируемой динамике увеличились показатели краткосрочных обязательств ТОО «Vital Energy» (на 35165 тыс.руб.), в связи с чем основные источники покрытия запасов и затрат увеличились на – 156877 тыс.руб.

Так как собственный оборотный капитал в 2017-2019 гг. оказался значительно выше запасов предприятия, то во всей анализируемой динамике, компания не испытывает недостаток собственного оборотного капитала для покрытия запасов и затрат, что соответствует значению «1» первого трехмерного показателя финансовой устойчивости.

Аналогичная ситуация с собственными долгосрочными источниками покрытия запасов и затрат, и поскольку долгосрочных источников финансирования компания не использует, поэтому второй трехмерный показатель финансовой устойчивости ТОО «Vital Energy» в 2017-2019 гг. также имеет значение «1».

Кроме того компания в своей деятельности использует и краткосрочные обязательства, общих источников ТОО «Vital Energy» для покрытия запасов и затрат в 2017-2019 гг. оказывается достаточно. Поэтому третий трехмерный показатель финансовой устойчивости компании в 2017-2019 гг. имеет значение «1».

Таким образом, анализируя и оценивая финансовую устойчивость предприятия, можно сказать, что в 2017-2019 гг. она соответствовала первому типу (1; 1; 1), т.е. ТОО «Vital Energy» находилось в абсолютно устойчивом финансовом положении.

Относительные показатели финансовой устойчивости дают возможность определить влияние различных факторов на изменение финансового состояния ТОО «Vital Energy», оценить его динамику.

Для удобства расчетов группируем данные бухгалтерского баланса ТОО «Vital Energy» в таблицу 5.

Таблица 5

Укрупненный баланс ТОО «Vital Energy» за 2017-2019 гг.

|

Активы |

Пассивы |

||||||

|

Строка |

2017 г. |

2018 г. |

2019 г. |

Строка |

2017 г. |

2018 г. |

2019 г. |

|

1100 |

208090 |

292007 |

268609 |

1300 |

1237139 |

1336059 |

1419370 |

|

1200 |

1599369 |

1789826 |

1756246 |

1500 |

570320 |

745774 |

605485 |

|

1510 |

180000 |

228000 |

|||||

|

1600 |

1807459 |

2081833 |

2024855 |

1700 |

1807459 |

2081833 |

2024855 |

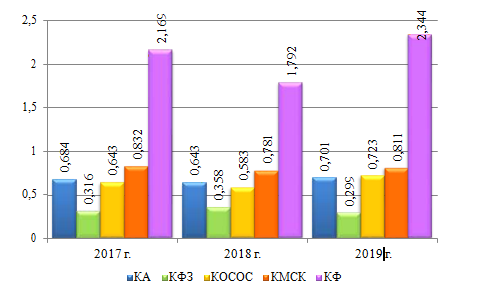

На основе данных бухгалтерской отчетности рассчитывают следующие показатели финансовой устойчивости предприятия: коэффициент автономии и коэффициент финансовой независимости.

1. Коэффициент автономии (КА) показывает, насколько предприятие независимо от кредиторов. Общепринятое нормальное значение: 0,5 и более (оптимальное 0,6-0,7).

КА2017 = 1 237 139 : 1 807 459 = 0,684

КА2018 = 1 336 059 : 2 081 833 = 0,642

КА2019 = 1 419 370 : 2 024 855 = 0,701

В ТОО «Vital Energy» (КА) за анализируемый период увеличивается с 0,684 в 2017г. до 0,701 в 2019 году, и находится в пределах нормативных значений, и отражает отсутствие зависимости предприятия от внешних кредиторов.

2. Коэффициент долгосрочной финансовой независимости (КДФН) показывает, какая часть общей стоимости активов предприятия сформирована за счет наиболее надежных источников финансирования, то есть не зависит от краткосрочных заемных средств. Данный коэффициент мы рассчитывать не станем, поскольку предприятие не использует долгосрочных источников, и его значения также будут в пределах предыдущего коэффициента.

3. Коэффициент финансовой зависимости (КФЗ) демонстрирует зависимость предприятия от внешних источников финансирования.

КФЗ2017 = 570 320 : 1 807 459 = 0,316

КФЗ2018 = 745 774 : 2 081 833 = 0,358

КФЗ2019 = 605 485 : 2 024 855 = 0,299

Нормальным считается коэффициент финансовой зависимости не более 0.6–0.7. В ТОО «Vital Energy» (КФЗ) за анализируемый период снижается с 0,316 в 2017г. до 0,0,299 в 2019 году, что отражает снижение зависимости предприятия от внешних кредиторов.

4. Коэффициент обеспеченности собственными оборотными средства- ми (КОСОС) позволяет рассчитать долю собственных оборотных средств в оборотных активах. Нормальное значение: 0,1 и более.

КОСОС 2017 = (1 237 139 – 208 090) : 1 599 369 = 0,643

КОСОС 2018 = (1 336 059 – 292 007) : 1 789 826 = 0,583

КОСОС 2019 = (1 419 370 – 268 609) : 1 756 246 = 0,723

В ТОО «Vital Energy» (КОСОС) за анализируемый период повысился с 0,643 в 2017г. до 0,723 в 2019 году, что характеризует резкое увеличение собственных оборотных средств.

5. Коэффициент капитализации (КК) – показывает соотношение заемных и собственных средств.

КК 2017 = 570 320 : 1 237 139 = 0,461

КК 2018 = 745 774 : 1 336 059 = 0,558

КК 2019 = 605 485 : 1 419 370 = 0,427

Чем больше коэффициент превышает 1, тем больше зависимость пред- приятия от заемных средств. В ТОО «Vital Energy» (КК) за анализируемый период снизился с 0,461 в 2017г. до 0,427 в 2019 году, что отражает снижение зависимости предприятия от заемных источников финансирования.

6. Коэффициент финансирования (КФ) показывает, какая часть деятельности финансируется за счет собственных средств, а какая – за счет заемных.

КФ 2017 = 1 237 139 : 570 320 = 2,169

КФ 2018 = 1 336 059 : 745 774 = 1,792

КФ 2019 = 1 419 370 : 605 485 = 2,344

В ТОО «Vital Energy» (КФ) за анализируемый период он повышается с 2,169 в 2017г. до 2,344 в 2019 году, что отражает отсутствие зависимости предприятия от заемных источников.

7. Коэффициент маневренности собственного капитала (КМСК) - показывает, какая часть чистого оборотного капитала приходится на 1 руб. собственных средств. Рекомендуемое значение – 0,5 и выше.

КМСК 2017 = (1 237 139 – 208 090) : 1 237 139 = 0,832

КМСК 2018 = (1 336 059 – 292 007) : 1 336 059 = 0,781

КМСК 2019 = (1 419 370 – 268 609) : 1 419 370 = 0,811

В ТОО «Vital Energy» (КМСК) за анализируемый период находится выше уровня 0,5.

Сведем рассчитанные коэффициенты финансовой устойчивости ООО

«ПО Каскад» в общую таблицу 6.

Таблица 6

Показатели относительных коэффициентов финансовой устойчивости ТОО «Vital Energy» за 2017-2019 гг.

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

Изменения 2019г. к 2017г. |

|

|

+,- |

% |

||||

|

1. Коэффициент автономии |

0,684 |

0,642 |

0,701 |

0,017 |

2,5 |

|

2. Коэффициент финансовой зависимости |

0,316 |

0,358 |

0,299 |

-0,017 |

-5,4 |

|

3. Коэффициент обеспеченности собственными оборотными средствами |

0,643 |

0,583 |

0,723 |

0,08 |

12,4 |

|

4. Коэффициент капитализации |

0,461 |

0,558 |

0,427 |

-0,034 |

-7,4 |

|

5. Коэффициент финансирования |

2,169 |

1,792 |

2,344 |

0,175 |

8,1 |

|

6. Коэффициент маневренности собственного капитала |

0,832 |

0,781 |

0,811 |

-0,021 |

-2,5 |

Рассчитав указанные показатели, получили общее представление о финансовой устойчивости ТОО «Vital Energy», которая значительно повысилась за счет увеличения собственного капитал. Показатели относительных коэффициентов финансовой устойчивости ТОО «Vital Energy» за 2017-2019 гг., представим на рисунке 12.

Рисунок 12 - Показатели относительных коэффициентов финансовой устойчивости ТОО «Vital Energy» за 2017-2019 гг.

Таким образом, финансовое состояние ТОО «Vital Energy», можно назвать абсолютно финансово-устойчивым, поскольку коэффициенты соответствуют всем нормативным ограничениям.

Нарушение ликвидности бухгалтерского баланса является фактором риска потери платежеспособности, а его последствием - неспособность организации своевременно покрывать обязательства своими активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Далее проведем анализ показателей платежеспособности ТОО «Vital Energy».

Коэффициенты оценки платежеспособности (ликвидности) характеризуют возможность фирмы своевременно рассчитываться по своим текущим финансовым обязательствам за счет активов, в первую очередь оборотных, различного уровня ликвидности.

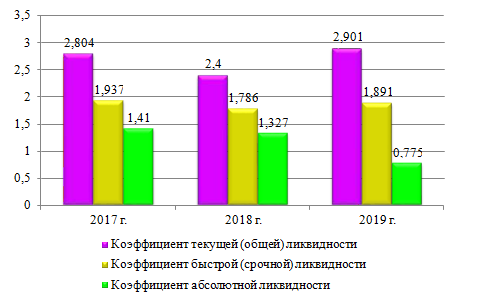

Коэффициенты платежеспособности ТОО «Vital Energy» за 2017-2019 гг., представлены в таблице 7.

Таблица 7

Показатели платежеспособности ТОО «Vital Energy» за 2017-2019 гг.

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

Изменения 2019г. к 2017г. |

|

|

+,- |

% |

||||

|

1. Коэффициент текущей лик- видности |

2,804 |

2,4 |

2,901 |

0,097 |

3,5 |

|

2. Коэффициент быстрой лик- видности |

1,937 |

1,786 |

1,891 |

-0,046 |

-2,4 |

|

3. Коэффициент абсолютной ликвидности |

1,41 |

1,327 |

0,775 |

-0,635 |

-45,0 |

|

4. Коэффициент обеспеченно- сти собственными средствами |

0,643 |

0,583 |

0,655 |

0,012 |

1,9 |

|

5. Коэффициент общей плате- жеспособности |

3,169 |

2,792 |

3,344 |

0,175 |

5,5 |

Как показывают данные таблицы 7, у ТОО «Vital Energy» коэффициент текущей ликвидности по балансу за все три года выше нормы (1,5-2), однако слишком высокий коэффициент нежелателен, поскольку может отражать недостаточно эффективное использование оборотных активов либо краткосрочного финансирования.

Значение коэффициента быстрой ликвидности в трех периодах более 1, и говорит о том, что ликвидные активы покрывают краткосрочные обязательства, а значит, риск потери платежеспособности отсутствует, что является положительным сигналом для инвесторов.

Высокое значение коэффициента абсолютной ликвидности – 1,410- 0,775, при нормативах(0,25-0,3), говорит о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития бизнеса.

Исходя из динамики коэффициента, обеспеченность собственными средствами растет, что свидетельствует об упрочении положения компании.

Высокие значения коэффициента общей платежеспособности, позволяют сделать вывод, что ТОО «Vital Energy» развивается в нужном направлении, повышает свою платежеспособность и наращивает собственные средства. Показатели платежеспособности предприятия ТОО «Vital Energy», представлены на рисунке 13.

Рисунок 13 - Показатели платежеспособности ТОО «Vital Energy» за 2017-2019 гг.

Как показывает рисунок 13, показатели платежеспособности предприятия повышаются, что характеризует деятельность ТОО «Vital Energy» положительно, и риск потери платежеспособности - минимален.

Нужно отметить, что недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы, не могут заменить более ликвидные.

Итак, на основе анализа абсолютных и относительных показателей финансовой устойчивости можно сделать вывод, что политика финансирования оборотного капитала ТОО «Vital Energy», свидетельствует об эффективном их финансировании в запасы, и денежных средств достаточно для покрытия текущих обязательств.

Общие показатели платежеспособности показали, что предприятие развивается в нужном направлении, тем не менее, высокие показатели абсолютной ликвидности говорят об избыточности денежных средств предприятия, которые можно было бы направить на развитие бизнеса.

Типовые мероприятия, которые применены в практике ТОО «Vital Energy», ориентированы на показатели деятельности предприятия, являющиеся ключевыми факторами успеха на рынке. Управление финансовыми показателями позволяет выполнять договорные обязательства и обеспечивать финансовую стабильность. В целом, финансовый риск у компании – еще достаточно высок из-за неплатежеспособности заказчиков за выполненные работы и роста дебиторской задолженности.

2.3 Оценка механизмов управления рисками в ТОО «Vital Energy»

Производственный строительный процесс многоэтапен: начинается с подготовки к строительству, включает этапы выполнения комплексов техно- логически законченных работ при строительстве зданий и сооружений, процессы обеспечения финансами, материальными ресурсами, технологическим оборудованием, транспортом и строительными машинами, обеспечение качества строительной продукции с учетом требований экологии, пожарной безопасности и т.д.

ТОО «Vital Energy» осуществляет управление рисками самостоятельно, без привлечения сторонних организаций. Основным отраслевым риском, с которым сталкивается ТОО «Vital Energy», является ненадлежащее качество и своевременность подготовки проектно-сметной документации, что влечет за собой некоторую неопределенность при заключении подрядных договоров.

Основными приоритетами в политике ТОО «Vital Energy» в области управления рисками остаются эффективная кадровая политика, снижение рисков обеспечительными инструментами, предусмотренными действующим гражданским законодательством, а также постоянно совершенствование работы в сфере финансово-экономического анализа новых проектов, анализа завершенных проектов для учета допущенных недочетов.

Преобладающая доля объемов выполняемых ТОО «Vital Energy» осуществляется на основе государственных или муниципальных контрактов. Финансирование выполняемых работ осуществляется за счет средств федерального, областного бюджетов, а также бюджетов муниципальных образований. Вследствие этого, риски компании связаны с уменьшением финансирования из бюджетов, а также сокращение федеральных, региональных и т.п. программ по строительству, реконструкции объектов соответствующих уровней. Так как рынок строительства в настоящее время отличается непредсказуемостью спроса, неблагоприятной, неустойчивой тенденцией в динамике цен, а объект - высокой конкурентоспособностью, то большинство рисков должны быть подвержены особому анализу.

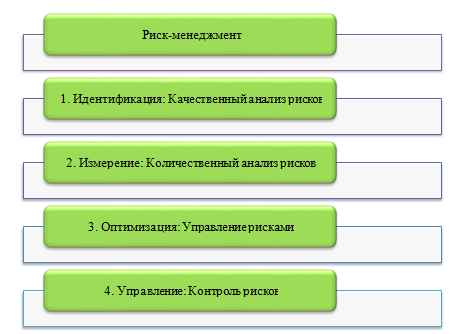

Для ТОО «Vital Energy» определим следующие этапы общего процесса управления рисками, которые обобщены и представлены на рисунке 14.

Рисунок 14 - Этапы управления рисками ТОО «Vital Energy»

На организацию риск-менеджмента ТОО «Vital Energy» оказывают влияние как внешние, так и внутренние факторы, организационные возможности хозяйствующих субъектов. Основными причинами рисков являются:

- невыполнение условий договоров;

- ошибки при выборе поставщиков и субподрядчиков;

- несостоятельность заказчика;

- некорректно заключенные договора подряда и поставки;

- снижение конкурентоспособности.

Перечисленные причины возникновения рисков в ТОО «Vital Energy» отражают действие первичных последствий появления каждого риска, что в конечном итоге в совокупности приводит к непроизводительным расходам, удорожанию работ, увеличению себестоимости строительства, снижению доходов и прибыли, и другим последствиям. В то же время риски, возникающие на одной стадии, могут обуславливать риски договорных отношений характерные для других стадий строительного процесса.

Для ТОО «Vital Energy» существенным является риск, связанный с возможностью резкого изменения цен на строительные материалы: кирпич, цемент, металл и горюче-смазочные материалы. Кроме того, на прибыль ТОО «Vital Energy» влияют цены на продукцию естественных монополий (электро- энергия, тепло, вода).

Деятельность ТОО «Vital Energy», также как деятельность любого предприятия основана на договорах, своевременное исполнение которых партнерами и контрагентами является одним из важнейших условий устойчивости и прогнозируемой работы предприятия.

Рисками по хозяйственным договорам возникают у организации в основном неплатежеспособностью партнеров, задержек партнерами текущих договорных обязательств, снабжения производства и сбытом.

Кроме рисков, непосредственно связанных с хозяйственной деятельностью ТОО «Vital Energy», возможно негативное влияние форс-мажорных обстоятельств общеэкономического характера.

При осуществлении процесса управления рисками ТОО «Vital Energy» придерживается определенной последовательности действий.

Риски, оказывающие влияние на хозяйственную деятельность ТОО «Vital Energy», в большей степени проявляются при реализации конкретного объекта строительства, хотя источниками риска может быть не только производственная, но также финансовая и инвестиционная деятельность.

С целью определения рисков, их оценки и выработки мероприятий по минимизации рисков проведем анализ рисков методом экспертных оценок, в основу которого положен следующий подход:

- незначительная вероятность возникновения события;

- малая вероятность возникновения события;

- средняя вероятность возникновения события;

- высокая вероятность возникновения события;

5- исключительно высокая вероятность возникновения события.

Для оценки тяжести последствий наступления рискового события в качестве градаций могут быть использованы следующие:

1 - минимальные последствия;

2 - низкие последствия;

3 - средняя тяжесть последствий;

4 - высокая тяжесть последствий;

5 - катастрофические потери.

В качестве экспертов, которых можно привлечь к участию в опросе в ТОО «Vital Energy» в соответствии с организационной структурой, можно рассматривать следующих лиц: генерального директора, главного бухгалтера, специалиста по кадрам, коммерческого директора, а также начальника отдела сбыта.

Далее разрабатывается и окончательно согласовывается опросный лист. Опросный лист представляет таблицу, в которую занесены все идентифицированные в ходе анализа деятельности предприятия риски. По горизонтали располагаются номера, присвоенные каждому эксперту. Соответственно цифры от 1 до 7. По вертикали - вид конкретного риска.

Каждый эксперт проставляет в столбце с соответствующим номером напротив каждого из 11 выявленных рисков, оценку по пятибалльной шкале вероятности возникновения риска и оценку тяжести последствий наступления рискового события.

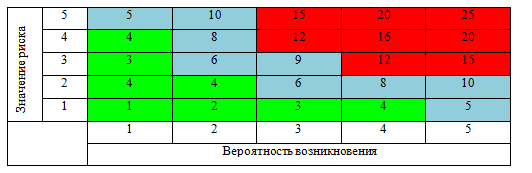

Для дальнейшего анализа рисков, необходимо построить матрицу рисков организации в координатах значимости рисков и вероятности их возникновения (см. рисунок 15).

Рисунок 15 - Матрица рисков ТОО «Vital Energy»

Нa полученной матрице рисков ТОО «Vital Energy» выделяются 3 зоны. Зеленая зона показывает (низкие значимость и вероятность возникновения): область толерантного для организации риска, устанавливается руко водством организации. В данную область попали риски с номерами 1,3,6, 9,11. Эти риски предприятие может взять на себя. Однако необходимо осуществить постоянный контроль этих рисков.

Зона голубого цвета: область риска, который должен быть уменьшен до уровня толерантности, либо передан третьим лицам. В данную область попали риски с номерами 2,5,7, 8,10. Данные риски по своим показателям выше установленной нормы. Именно этими рисками организация должна активно управлять.

Зона красного цвета - высокие значимость и вероятность возникновения - область неприемлемого риска. Риски, попадающие в эту зону (риск 4 инвестиционный риск), являются катастрофическими для предприятия. Инвестиционный риск - это вероятность полной или частичной потери своих вложений или недополучения ожидаемого дохода (прибыли).

Любое вложение денег - рискованное. Более того, не вложенные деньги так же подвержены риску - риску обесценивания из-за инфляции.

В последние годы на ТОО «Vital Energy» оказывали значительно воздействие спад деловой активности, поэтому она предпринимала меры, чтобы улучшить показатели ликвидности. Внимание компании было сосредоточено на получении дополнительного финансирования, управлении оборотным капиталом компании и изменении условий кредитных соглашений.

В результате заимствований, сделанных для реализации обширной инвестиционной программы, у ТОО «Vital Energy» накопилась значительная долговая нагрузка с различными сроками погашения.

К рискам тактического уровня относится недостаточное качество управления компанией. Оно может быть обусловлено такими простыми и легко преодолимыми причинами как отсутствие у управленческой команды спаянности, опыта совместной работы, навыков управления людьми и т.п. Для того чтобы обеспечить стабильное развитие компании в изменяющихся условиях среды, управление компанией должно быть сосредоточено на своевременном выявлении отклонений, дестабилизирующих деятельность компании, и прогнозировании возможных угроз, исследовании источников и причин их возникновения и их ликвидации. Так как предприятие полностью незащищено от таких видов рисков как имущественные (в наличии предприятия имеется всего пять страховых полюсов, в основном ссылающихся на негативное воздействие 3-х лиц и форс-мажерных обстоятельств), инфляционные риски, риски изменения конъюнктуры рынка, недостаточно снижены риски неисполнения договоров, возникновения дебиторской задолженности, возникновения непредвиденных потерь и т.д.

Подводя итоги второй главы, можно сформулировать следующие выводы.

Компания «ПО Каскад» занимается строительством зданий и сооружений, строительством и ремонтом электроустановок и линий электропередач, производством строительно-монтажных, каменных, электромонтажных работ, как своими силами, так и привлечением субподрядчиков.

Несмотря на сложные финансово-экономические условия работы, ТОО «Vital Energy» прошло основную фазу кризиса без существенных потерь, получило за 2017- 2019 гг. положительный финансовый результат.

В целом, эффективной деятельности организации препятствует ряд нерешенных экономических проблем – нестабильное финансирование, сезонность работ, хроническая задолженность заказчиков, неэффективная амортизационная политика, а также несовершенство налоговой системы. В данной связи, финансовый риск у компании – еще достаточно высок из-за неплатежеспособности заказчиков за выполненные работы и роста дебиторской задолженности.

Анализируя используемую в ТОО «Vital Energy» систему управления рисками в целом, можно сказать, несмотря на то, что некоторые приемы снижения риска на предприятии используются довольно успешно, сама система не является полной.

К проблемным моментам компании можно отнести то, что в ТОО «Vital Energy» отсутствует служба управления рисками, а применяемые процедуры управления рисками направлены не на систематизированную перспективную работу, а на преодоление непредсказуемости финансовых и товарных рынков и уменьшение потенциальных негативных последствий для финансовых результатов компании.

Причинами такого положения является отсутствие культуры управления рисками, опыта и специалистов по управлению рисками, нестабильность экономической и политической ситуации, что приводит к отсутствию интереса к страхованию рисков. Основным моментом является отсутствие системы наблюдения, прогнозирования и управления рисками.

ЗАКЛЮЧЕНИЕ

Проведённое исследование на тему «Формирование системы риск- менеджмента в организации ТОО «Vital Energy» позволило сформулировать следующие выводы:

На сегодняшний день управление рисками является ключевым фактором в деятельности любого предприятия.

Это связано с тем, что любая организация функционирует в условиях неопределенности и стремится увеличивать прибыль при постоянно изменяющихся условий на рынке. Фактор риска возникает в различных сферах деятельности и своевременное выявление, анализ и принятие соответствующего решения о способе управления тем или иным риском, позволяет организации избежать потерь и тем самым является как защитным механизмом, так и фактором успеха компании. По этой причине вопрос организации на предприятии деятельности по риск- менеджменту становится одним из наиболее актуальных и требует особого внимания.

Компания «ПО Каскад» занимается строительством зданий и сооружений, строительством и ремонтом электроустановок и линий электропередач, производством строительно-монтажных, каменных, электромонтажных работ, как своими силами, так и привлечением субподрядчиков.

Несмотря на сложные финансово-экономические условия работы, ТОО «Vital Energy» прошло основную фазу кризиса без существенных потерь, получило за 2017- 2019 гг. положительный финансовый результат.

В целом, эффективной деятельности организации препятствует ряд нерешенных экономических проблем – нестабильное финансирование, сезонность работ, хроническая задолженность заказчиков, неэффективная амортизационная политика, а также несовершенство налоговой системы.

В данной связи, финансовый риск у компании – еще достаточно высок из-за неплатежеспособности заказчиков за выполненные работы и роста дебиторской задолженности.

Анализируя используемую в ТОО «Vital Energy» систему управления рисками в целом, можно сказать, несмотря на то, что некоторые приемы снижения риска на предприятии используются довольно успешно, сама система не является полной.

К проблемным моментам компании можно отнести то, что в ТОО «Vital Energy» отсутствует служба управления рисками, а применяемые процедуры управления рисками направлены не на систематизированную перспективную работу, а на преодоление непредсказуемости финансовых и товарных рынков и уменьшение потенциальных негативных последствий для финансовых результатов компании. Эффективность риск-менеджмента зависит не только от работы в конкретный момент или анализа прошлых событий. Необходимо смотреть в будущее. В краткосрочной перспективе для предприятия особое значение имеет проверка адекватности и уточнение методик оценки риска и принятия решений, а также переоценка риска, мониторинг и контроль над выполнением поставленных контрольных процедур.

Разработанные мероприятия по повышению эффективности системы управления рисками в ТОО «Vital Energy», включают следующее:

1. Внедрение в систему риск менеджмента компании риск- ориентированного подхода (CashFlow-at-Risk), который включает комплекс мероприятий: оценку риска, анализ всего портфеля сделок, разработку сценарного анализа, стресс-тестирование, учет риск-аппетита, страхование рис- ков. В частности, риск-ориентированный подход (Cash Flow at Risk, C-FaR) для оценки денежных потоков по операционной деятельности (выручка, затраты) позволяет снизить неопределенность, уменьшить риски за счет новых решений в информационном обеспечении управления финансами.

Особенностью риск-ориентированного подхода, является акцент на идентификацию, мониторинг и управление основными рисками.

2. Управление рисками требует определенного уровня развития корпоративной культуры.

Руководство должно осознать всю важность и необходимость формирования комплексной и эффективной системы управления рисками всей компании.

Без сильной культуры управления рисками никакая сумма инвестиций в информацию о риске, аналитику риска, на риск экспертов не защитят компанию от потенциального бедствия или от пропущенных возможностей для роста. Именно с помощью повышения уровня культуры управления рисками риск-менеджмент может выйти на новый уровень своего развития, поможет предотвратить и пережить в дальнейшем кризис с наименьшими потерями.

3. Важные аспекты перехода на риск-ориентированный подход - это внедрение современных информационных систем, централизация управления рисками, таких как SAP GRC RM, в которой используется обширный функционал для обнаружения и управления рисками, непрерывного контроля бизнес процессов. Функционал SAP GRC RM предоставляет возможность производить оценку уровня вероятности риска с помощью ключевых индикаторов риска (KRI).

Это позволяет автоматически рассчитать вероятность возникновения риска и величину нанесенного ущерба. Важным практическим аспектом применимости решений GRC является возможность использования многочисленных требований государственных регуляторов.

4. Важнейшим мероприятием создания эффективной системы организации риск-менеджмента, является создание в компании службы управления рисками с разветвленной системой подразделений. Все подразделения службы управления рисками должны работать на основании общей программы мероприятий по управлению рисками.

Создание регулярной службы риск - менеджмента обязывает менеджмент встроить такую службу в организационную структуру компании, чтобы она органично вписалась в совокупность традиционно самостоятельных функциональных подсистем компании.

5. Высокая компетентность персонала всегда снижает риски. Благодаря появлению требований регулирующих органов к повышению качества корпоративного управления, понимание общих принципов и методов риск - менеджмента, становится необходимым как для сотрудников, так и для руководства организаций.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 года // Собрание законодательства Российской Федерации. – 2009. – № 4. – Ст. 145.

2. Трудовой кодекс Российской Федерации: федеральный закон от 30 декабря 2001 г. № 197-ФЗ (в ред. 29.07.2017 № 255-ФЗ) // Российская газета. – 2001. – 31 декабря.

3. Об обществах с ограниченной ответственностью: федеральный за- кон от 8 февраля 1998 г. № 14-ФЗ (с изм. и доп., вступ. в силу с 01.09.2017) // Собрание законодательства Российской Федерации. – 1998. – №7. – Ст.785.

4. Абилова М.Г. Управление финансовыми рисками промышленных предприятий в условиях кризиса / М.Г. Абилова, О.А. Рыжкова // Фундаментальные и прикладные исследования экономических проблем и перспектив развития современных организаций. – 2019. – Т.12. – С. 249–256.

5. Арис Е. Т. Финансовые риски, их сущность и классификация / Е.Т. Арис // Молодой ученый. – 2017. – №31. – С. 24–27.

6. Аббясова Д.Р. Классификация и методы управления рисками производственной сферы предприятия /Д.Р. Аббясова, У.М. Шабалина // Фундаментальные исследования. – 2019. – № 10-2. – С.44–48.

7. Андрейчиков А. В. Стратегический менеджмент в инновационных организациях: системный анализ и принятие решений / А. В. Андрейчиков, О. Н. Андрейчикова. – М.: ИНФРА-М, 2019. – 326 с.

8. Баев Л. А. К вопросу о категорийной системе оценки и управления инновационным развитием / Л. А. Баев, М. Г. Литке // Менеджмент в России и за рубежом. – 2017. – № 5. – С.12–18.

9. Батова И.Б. Классификация рисков и причины их возниконовения / И.Б. Батова // Международный студенческий научный вестник. – 2018. – № 1. – С.32–38.

10. Бариев М.М. Теоретические основы становления и развития риск- менеджмента / М.М. Бариев // Сегодня и завтра российской экономики. – 2017. – № 56. – С.156–166.

11. Васин С.М. Управление рисками на предприятии: учебное пособие / С.М. Васин С.М., В.С. Шутов. – М.: КноРус, 2019. – 266 с.

12. Верещагин В.В. Интегративный риск-менеджмент компании. Концепция, процедуры и инструменты проектирования и внедрения / В.В. Верещагин, Ю.Ю. Екатеринославский. – М.: ИНФРА-М, 2019. – 166 с.

13. Воронцовский А. В. Управление рисками: учебник и практикум для бакалавриата и магистратуры / А. В. Воронцовский. – М.: Юрайт, 2017. – 414 с.

14. Вяткин В.Н. Риск-менеджмент: превентивное управление. / В.Н. Вяткин, В.А. Гамза, Ф.В. Маевский. – М.: Наука и образование, 2019. – 322 с.

15. Грибов В.Д. Финансовая среда предпринимательства и предпринимательские риски: учебное пособие / В.Д. Грибов. – М.: КноРус, 2018. – 405 с.

16. Зленко А. С. Подходы к классификации рисков предпринимательской деятельности / А. С. Зленко, Ю. В. Немцева // Актуальные направления научных исследований: от теории к практике. – Чебоксары: ЦНС «Интерактив плюс». – 2019. – № 2 (8). – С. 161–165.

17. Егорушкина Т. Н. Значение риск-менеджмента в управлении рисками на предприятии / Т.Н. Егорушкина, Д.Д. Ковляметов // Научно- методический электронный журнал «Концепт». – 2019. – Т. 17. – 326–328.

18. Кан Д. Некоторые тенденции и перспективы развития строительной отрасли в России / Д.Кан // Международный студенческий научный вестник.

– 2017. – № 2. – С.44–46.

19. Коровина А. С. К вопросу о методах управления рисками в предпринимательской деятельности / А.С. Коровина // Научно-методический электронный журнал «Концепт». – 2017. – Т. 24. – С. 63–65.

20. Кошелев В. А. Механизм управления рисками в строительстве / В.А. Кошелев // Вопросы экономики и права. – 2017. – № 8. – С22–32.

21. Красильников А. Цели и методы измерения рисков в системах интегрированного риск-менеджмента / А. Красильников // Проблемы теории и практики управления. – 2019. – №4. – С.18–22.

22. Кузнецова С.А. Новые тренды в развитии теории и методов стратегического менеджмента / С.А. Кузнецова, В.Д. Маркова // Регион: экономика и социология. – 2018. – №2. – С.266–285.

23. Лисицына Е.В. Организация риск-менеджмента в компании / Е.В. Лисицына, Г.С. Токаренко // Финансовый менеджмент. – 2019. – №1. – С.22– 32.

24. Маринцев Д.А. Модели построения системы риск-менеджмента на предприятиях промышленности / Д.А. Маринцев, А.В. Суржиков // Казанская наука. – 2017. – № 3. – С.32–36.

25. Маршев В. Сценарный менеджмент: истоки, основы и направления развития/ В. Маршев // Проблемы теории и практики управления. – 2019. – №10. – С.95–101.

26. Москвин В.А. Риски инвестиционных проектов / В.А. Москвина. – М.: КУРС: ИНФРА-М, 2019. – 320 с.

27. Назарова А. Н. Анализ в оценке риска потери платежеспособности организации /А.Н. Назарова, А.Г. Хан // Молодой ученый. – 2017. – №2. – С. 461–465.

28. Омарова З.Н. Сильная культура управления рисками как неотъемлемый элемент системы риск-менеджмента / З.Н. Омарова // Фундаментальные исследования. – 2018. – № 2-11. – С. 2421–2424.

29. Покровский А.К. Риск-менеджмент на предприятиях промышленности и транспорта: учебное пособие / А.К. Покровский. – М.: КНОРУС, 2019. – 202 с.

30. Просекова Е. А. Предпосылки и этапы развития риск-менеджмента / Е.А. Просекова // Молодой ученый. – 2017. – №27. – С. 113–115.

31. Рогов В. А. Управление рисками: учебное пособие / В. А. Рогов, А. Д. Чудаков. – Старый Оскол, 2017. – 266 с.

32. Санникова И.Н. Риски реального сектора экономики в контексте региональной экономической безопасности / И.Н. Санникова, Т.А. Рудакова, Э.В. Татарникова // Национальные интересы: приоритеты и безопасность. – 2018. – № 20. – С. 2–13.

- Баланс и отчетность (Понятие бухгалтерского баланса и его строение)

- Учет амортизации основных средств (Понятие и классификация основных средств)

- Бухгалтерский баланс и правила оценки его статей (Теоретические основы бухгалтерского баланса)

- Потребительские свойства и показатели качества товаров(Основные потребительские свойства товаров)

- Управления каналами сбыта в системе товародвижения реально существующей организации( Понятие и сущность управления товародвижением организации)

- Коммерческие риски в современной торговле и пути их снижения(Теоретические аспекты коммерческих рисков в торговле)

- Розничная торговля: сущность, состояние и тенденции развития в России (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ РОЗНИЧНОЙ ТОРГОВЛИ)

- Анализ факторов, влияющих на формирование качества непродовольственных товаров (на примере спортивных товаров)

- Банковская система России (Общая характеристика кредитных отношений)

- Кредиты Банка России коммерческим банкам(Правовой статус Банка России)

- Избирательное право и избирательная система в России.

- Законы и подзаконные акты (Понятие, признаки и виды законов)