Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации).

Содержание:

Введение

В современной скоротечной экономической ситуации невозможно добиться положительных результатов, не планируя своих действий и не прогнозируя их последствий.

Каждое предприятие, функционирующее в условиях рыночной экономики и хозяйственной нестабильности, определяет стратегию своего развития с учетом существующее хозяйственное окружения. Оно состоит из других фирм (поставщиков сырья, потребителей продукции и услуг, конкурентов); банков, предоставляющих кредиты; государственных и международных организаций, содействующих предпринимательству, а также физических лиц с их потребностями, доходами и интересами.

В окружении предприятия постоянно происходят изменения, обусловленные эволюцией всех функционирующих в экономике субъектов, динамикой курсов валют, цен, процентных ставок и таможенных пошлин, налогов. Его место в экономическом окружении определяют: отрасль, в которой оно действует; рынок, где оно реализует свою продукцию; цены; качество; технология сбыта; динамика продаж; доступ к финансовым ресурсам.

Актуальность работы заключается в том, что именно коммерческая деятельность определяет главные преимущества и недостатки деятельности предприятия; определяет сегменты рынка, на которые направляется продукция; определяет направления ценовой, рекламной политики, а также меры по продвижению своей продукции на рынок.

Итак, целью работы является исследование коммерческой деятельности предприятия и пути её совершенствования.

Исходя из цели, автором были поставлены следующие задачи:

- рассмотреть понятие и значение эффективности коммерческой деятельности;

- провести анализ коммерческой деятельности ООО «Varus»;

- исследовать основные направления по увеличению показателей коммерческой деятельности предприятия.

Объектом исследования было выбрано торговое частное предприятие ООО «Varus», которое занимается розничной торговлей товарами.

Предметом исследования является исследование коммерческой деятельности.

Глава 1. Понятие и значение эффективности коммерческой деятельности

1.1. Понятие и виды коммерческой деятельности в целом

С переходом к рынку все большее значение приобретает коммерческая деятельность предприятия. Она является непременным условием его эффективной деятельности и развития.

В последнее время термин «коммерция» получил большое распространение. Коммерция (комерциум) - слово латинского происхождения (от лат. cоmmеrсium), что означает - торговля. Язык идет о свободной торговле, основанной на конкуренции, частной собственности, на риске, на свободном предпринимательстве, на индивидуализме для получения прибыли.

В условиях рыночного хозяйствования «коммерция» - это вид торгового предпринимательства, наиболее важный участок современного бизнеса.

Основной фигурой товарного рынка, квалифицированного управления им, защиты прав потребителей выступает коммерсант-специалист.

Коммерсант - ведущая профессия рыночной экономики, организатор торговли, здоровой рыночной конъюнктуры, сбалансированного товарного рынка. Современный коммерсант - это высококвалифицированный менеджер, который знает конъюнктуру и законы свободного рынка, основанного на использовании законов стоимости, спроса, предложения и др. Он универсальный специалист торгового дела, от результативной работы которого зависит эффективность деятельности предприятия или фирмы в целом.

Юридической основой коммерции является совокупность юридических норм, которые определяют формы юридических соглашений, статус торговых предприятий, контакты лиц, которые вступают в торговые отношения [19].

Коммерсанты-специалисты предназначены для коммерческой деятельности на рынке товаров и услуг по обеспечению продвижения на рынок товаров оптимального ассортимента и высокого качества. Они должны владеть искусством ведения коммерческих переговоров с партнерами, знать средства и методы регулирования хозяйственных взаимоотношений между покупателями и поставщиками товаров и услуг, потребительские свойства и методы качественной экспертизы товаров, хорошо владеть основами рекламного дела, маркетинга, менеджмента.

Термин «коммерческая деятельность» появился наравне с термином «рынок», так как рыночная экономика - это экономика свободного предпринимательства, при котором получают развитие все коммерческие процессы и отношения обмена. Следовательно, коммерческая деятельность является составной частью коммерческого предпринимательства. Предпринимательство - это целенаправленная деятельность, направленная на получение доходов, прибыли. Предпринимательством является организация предприятия с целью производства и поставки товаров на рынок, торгового предприятия для осуществления купли-продажи товаров, организация финансового учреждения, фондовой биржи и т.д. Предпринимательство - означает поиск новых экономических возможностей.

Следовательно, коммерческая деятельность - это комплекс операций по обеспечению процесса закупки и сбыта на основе взаимодействия хозяйствующих субъектов с целью получения ими прибыли, а также конечным потребителям максимальной выгоды.

Коммерческая деятельность может осуществляться на рынке товаров и услуг.

Коммерческая деятельность на рынке услуг может осуществляться в виде предоставления платных услуг непосредственно населению, связывая производителей и потребителей, в виде бесплатных услуг для закрепления имиджа и формирования постоянного круга клиентов.

Основная цель коммерции в сфере товарного оборота - получение прибыли, которая может быть использована на развитие и расширение предпринимательства для более полного удовлетворения потребителей.

Торговля, удовлетворяя потребности потребителей, является конечным звеном деятельности субъектов рынка. Особая роль принадлежит коммерческой деятельности, связанной с выполнением комплекса мероприятий по доведению товаров от производителя к покупателю [4, С. 172].

Цели коммерческой деятельности определяют ее содержание:

- Установление хозяйственных и партнерских связей с субъектами рынка;

- Изучение и анализ источников закупки товаров;

- Налаживание связей производства с потреблением товаров, ориентированных на спрос покупателей (ассортимент, объем, обновление выпускаемой продукции);

- Осуществление покупки и продажи товаров с учетом рыночной среды;

- Расширение существующих и перспективное развитие целевых рынков товаров;

- Сокращение расходов оборота товаров.

Содержание основ коммерческой деятельности включает следующие направления:

- Изучение и прогнозирование емкости рынка и спроса;

- Определение потребности в товарах и услугах;

- Организация рекламной работы;

- Планирование объемов закупки и реализации товаров и услуг;

- Поиск и выбор наилучшего партнера-поставщика или покупателя;

- Организация товародвижения;

- Организация оптовой продажи товаров и коммерческое посредничество;

- Розничная торговля как форма коммерческо-посреднической деятельности.

Коммерческая деятельность связана практически со всеми аспектами работы предприятий: от технологии и организации производства к финансовому хозяйствования. Для разработки правильной стратегии на рынке товаров и услуг коммерческие службы предприятий должны правильно оценить общее состояние потребительского рынка и его тенденции в пределах того региона или сегмента, на который предприятие ориентируется [8, С. 125].

1.2 Факторы, влияющие на развитие коммерческой деятельности

Для формирования и развития коммерческой деятельности определены условия и конкретизация влиятельных факторов. От объективности изучения исходных факторов зависит целевой подход к решению коммерческих задач.

Первоочередными факторами, влияющими на деятельность торгового предприятия, выступают субъекты и объекты.

Субъектами являются лица, выполняющие предпринимательские функции и принимают коммерческие решения. Свои действия они реализуют через объекты торгового предприятия: основные производственные фонды (пассивные - сооружения, активные - оборудование) и товарно-материальные ценности.

Торговое предприятие, имея дело с потребительским рынком, поставляет на него товары и обеспечивает покупателей необходимой информацией: характеристики товаров, их надежность, гарантийные сроки, цены, условия продажи и т.д. С рынка предприятие получает обратную информацию: данные о конкурентах, конкурирующие товары, потребности и возможности покупателей, объемы и темпы продаж.

В результате, возникает замкнутая система связи, которая функционирует как единое целое, где предприятие взаимодействует с внешней средой. Очевидно, что коммерческие позиции складываются под влиянием внутренней и внешней среды.

Основу внешней среды составляют: экономические тенденции, социальная среда, покупатели и поставщики товаров, конкуренты, субъекты партнерских связей, банки, финансовые учреждения, контролирующие органы (налоговые службы, инспекции по торговле и качеству товаров, ценах), товарные и фондовые биржи, ярмарки, выставки, действующие законодательные и нормативные акты.

Внутреннюю среду торгового предприятия представляют: производственные, технические, экономические, финансовые и кадровые ресурсы, функциональные службы, товарно-материальные ценности, торгово-технологические процессы, складское хозяйство, информационно-компьютерное обеспечение.

Существующие факторы внутренней и внешней среды следует рассматривать во взаимодействии и совокупности. Полученные данные позволяют активно влиять на коммерческие процессы, связанные с доведением продукции до потребителей.

1.3. Показатели эффективности коммерческой деятельности предприятия

Любая деятельность, в том числе и коммерческая, имеет определенную направленность, а, следовательно, осуществляется с целью достижения поставленных целей, которые, по сути, являются целями функционирования. Выступая атрибутом рынка, коммерция формируется на его основе, которая служит непременным условием ее развития.

Коммерческая деятельность - понятие более широкое, чем просто купля-продажа товара, т.е. чтобы акт купли-продажи состоялся, торговому предпринимателю необходимо осуществить определенные оперативно-организационные и хозяйственные операции, в том числе изучение спроса и рынка сбыта товаров, возможность влияния поставщиков и покупателей товаров, установление с ними рациональных хозяйственных связей, транспортировку товаров, рекламно-информационную работу по сбыту товаров, организацию торгового обслуживания и т.п.

Цели коммерческой деятельности определяют ее содержание:

- Установление хозяйственных и партнерских связей с субъектами рынка;

- Изучение и анализ источников закупки товаров;

- Согласование связи производства с потреблением товаров, ориентированных на спрос покупателей;

- Осуществление покупки и продажи товаров с учетом рыночной среды;

- Расширение существующих и перспективное развитие целевых рынков товаров;

- Сокращение издержек обращения товаров [12, С. 45-47].

Для того, чтобы предприятие функционировало успешно, необходим постоянный мониторинг его коммерческой деятельности, который позволит выяснить сильные и слабые стороны, устойчивость положения предприятия, эффективность его работы.

Соотношение результатов коммерческой деятельности к средствам производства и трудовых ресурсов, необходимых для ее осуществления в течение определенного периода называют эффективностью коммерческой деятельности.

Эффективность коммерческой деятельности имеет свои виды, которые выделяются в зависимости от полученных результатов (эффектов).

Виды эффектов коммерческой деятельности:

- Экономический - отражает различные стоимостные показатели, которые характеризуют промежуточные и конечные результаты деятельности коммерческой фирмы. К таким показателям относятся: объем реализованной продукции, величину получаемой прибыли, экономию ресурсов, разницу между продажей и закупочной ценой товара и т.д.;

- Социальный - сводится к сокращению продолжительности рабочей недели, увеличение новых рабочих мест, уровня занятости, улучшения условий труда и быта, состояния окружающей среды, общей безопасности жизни, качества торгового обслуживания, стабильности и постоянной обновляемости ассортимента, внедрения современных методов продажи товаров, экономии затрат времени на осуществление торгового обслуживания и тому подобное. Показатели социального эффекта, как правило, не подлежат количественному измерению и в подавляющем большинстве измеряются балльной системе, основанной на экспертных оценках;

- Локальный - значит конкретный результат торгово-хозяйственной деятельности коммерческой фирмы;

- Народнохозяйственный - это совместный эффект от деятельности в сферах вращения производства и потребления, или отраслевой эффект, связанный с положительными последствиями деятельности субъектов коммерческой деятельности.

Что касается показателей эффективности коммерческой деятельности предприятия, то они могут быть - интегральными, обобщающими или специфическими.

Интегральный показатель дает общую оценку результативности субъекта коммерческой деятельности за определенный период; обобщающие показатели измеряют эффективность выполнения отдельных видов деятельности: функциональной (сугубо торговой), хозяйственной и социальной; специфические показатели используются для всесторонней оценки уровня и динамики эффективности отдельных коммерческих операций, расходов, мощностей, оборудования, видов материальных ресурсов, т. Эти показатели также результативными, поскольку определяют соотношение эффекта к затратам или ресурсов, его обеспечивают [18].

Использование интегрального показателя эффективности коммерческой деятельности позволяет сравнивать результативность работы отдельных коммерческих предприятий. На практике применяется для определения интегрального показателя коммерческой деятельности как производной от значения обобщающих показателей. Путем определения обобщающих показателей дается количественная оценка эффективности осуществления отдельных видов деятельности коммерческой фирмы: функциональной, хозяйственной и социальной.

Обобщающий показатель функциональной деятельности (Еf) определяется по формуле:

, (1)

, (1)

где Tf - годовой объем розничного товарооборота; Ос - среднегодовая стоимость основных средств; Оw - среднегодовая стоимость оборотных средств; Fz - фонд заработной платы торговых работников за год.

Обобщающий показатель эффективности хозяйственной деятельности (Eg) определяется для коммерческой фирмы соотношением:

, (2)

, (2)

где П - годовая прибыль; Во - издержки обращения за год; Е - нормативный коэффициент эффективности капитальных вложений; К - сумма капитальных вложений за год.

Показатели Еf i Eg дают количественное представление об экономической работе предприятия. Таким образом, экономическая эффективность (Ее) может определяться одним показателем:

, (3)

, (3)

Специфические показатели эффективности измеряют результативность использования отдельных видов ресурсов или затрат.

Эффективность использования трудовых ресурсов определяется отношением размера товарооборота (Tf), или иного показателя, выражает эффект коммерческой деятельности к величине трудовых ресурсов (Btr). Стоимость трудовых ресурсов приравнивается к расходам на оплату труда.

Эффективность использования трудовых ресурсов определяется по формуле:

, (4)

, (4)

Как эффект при расчете данного показателя можно использовать также размер добавленной стоимости, созданной предприятием, а как ресурсы - количество работников.

Эффективность использования материальных ресурсов (Еmr) измеряется фондоотдачей:

, (5)

, (5)

где Boz- стоимость основных средств.

Показатель эффективности использования финансовых ресурсов (Efr) рассчитывается отношением товарооборота к стоимости оборотных средств:

, (6)

, (6)

где Воз - стоимость оборотных средств.

Специфические показатели эффективности коммерческой деятельности могут определяться для отдельных элементов результата работы предприятия или с учетом отдельных элементов ресурсов [25, С. 202].

Система показателей социально-экономической эффективности коммерческой деятельности включает:

- Показатели эффективности торговли (фондоотдача, товарооборот, срок окупаемости капитальных вложений, степень охвата розничным товарооборотом покупательных фондов населения, коэффициент качества торгового обслуживания, рентабельность);

- Обобщающие показатели (ресурсоотдача, обобщающий показатель хозяйственной деятельности, обобщающий коэффициент экономической эффективности).

Особое значение имеет оценка эффективности коммерческой деятельности предприятия при осуществлении внешнеторговых операций в современных условиях, когда хозяйственная самостоятельность и независимость неизбежно должны привести к повышению ответственности и обоснованности принимаемых управленческих решений.

Экономическое обоснование принятых решений по управлению коммерческой деятельностью предприятия при осуществлении внешнеторговых операций осуществляется путем расчета различных показателей экономической эффективности. Определение эффективности внешнеторговых операций проводится для обоснования не только отдельных предложений по закупке и продаже определенных товаров. Эти данные могут быть использованы при разработке планов экспорта и импорта в масштабах страны, при оценке структуры и направлений внешнеторгового оборота.

При определении эффективности коммерческой деятельности предприятия необходимо соблюдать системный подход, который позволяет осуществить комплексный анализ любого вида внешнеторговой операции. Для осуществления экономического анализа следует выбирать критерий эффективности, что является главным признаком, отличающим его от других классификационных единиц.

Всю систему показателей экономической эффективности ВЭД разделяют на две группы:

- Показатели эффекта - абсолютные величины, выражающиеся в соответствующих денежных единицах как разница между результатами и затратами;

- Показатели эффективности - относительные величины, определяющие соотношением результатов к затратам. Различают валютную и экономическую эффективность. Первая несет информационную нагрузку только в случае сравнения с базой: для валютной эффективности экспорта используют обратный курс обмена валют, а для валютной эффективности импорта - прямой обменный курс. Экономическая эффективность не требует сравнения с базой, поскольку предполагает соотношение уже приведенных величин [10, С. 164].

Глава 2. Анализ коммерческой деятельности ООО «Varus»

2.1. Краткая характеристика предприятия

ООО «Varus» - торгово-розничное предприятие. ООО «Varus» создано с целью получения прибыли от деятельности по предоставлению различных продукции гражданам и юридическим лицам, производству и реализации товаров потребления, продукции промышленного и другого назначения, а также всех других видов предпринимательской деятельности, не запрещенных действующим законодательством России и реализации на его основе экономических и социальных интересов участников и трудового коллектива Общества. ООО «Varus специализируется на розничной и оптовой продаже продовольственных, алкогольных и непродовольственных товаров [21, С. 62].

2.2. Анализ деятельности предприятия в области коммерции

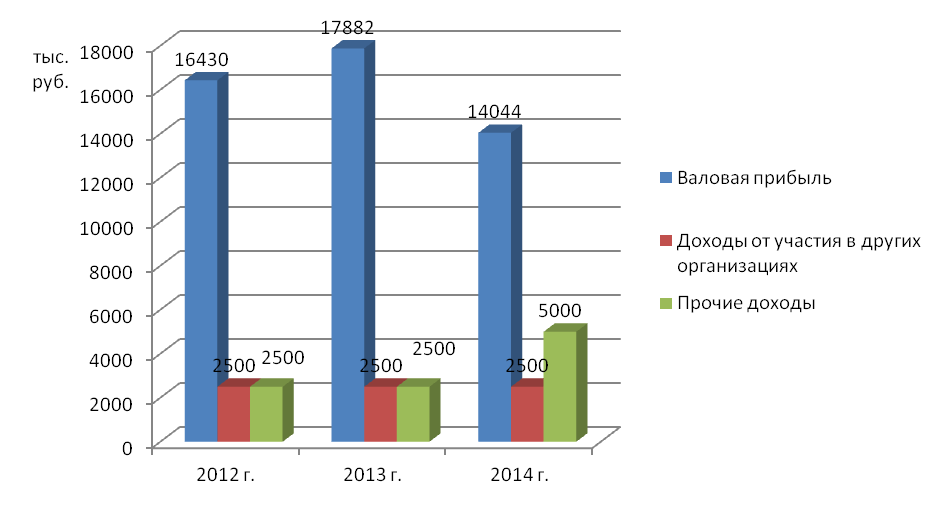

Доходы ООО «Varus» – это денежные средства, получаемые ею в результате экономической деятельности за определенный период. Динамика доходов ООО «Varus» в 2012-2014 гг. приведена в таблице 1.

Таблица 1

Динамика доходов и прибыли ООО «Varus» в 2012-2014 гг. (в тыс. руб.)

|

Наименование показателя |

Код |

2012 г. |

2013 г. |

2014 г. |

Отклонение 2014 г. от 2012 г. |

|

|

В сумме |

Темп прироста, % |

|||||

|

Выручка |

2110 |

118310 |

94056 |

63046 |

-55264 |

-47 |

|

Валовая прибыль |

2100 |

16430 |

17882 |

14044 |

-2386 |

-15 |

|

Прибыль (убыток) от продаж |

2200 |

754 |

1873 |

327 |

-427 |

-57 |

|

Доходы от участия в других организациях |

2310 |

2500 |

2500 |

2500 |

0 |

0 |

|

Прочие доходы |

2340 |

2500 |

2500 |

5000 |

2500 |

100 |

|

Прибыль (убыток) до налогообложения |

2300 |

3634 |

4477 |

5392 |

1758 |

48 |

|

Чистая прибыль |

2400 |

2907 |

3582 |

4314 |

1406 |

48 |

Из таблицы 1 видно, что в 2012-2014 гг. доход (выручка) от реализации продукции ООО «Varus» уменьшился на 55264 тыс. руб. или на 47% и составил в 2014 г. 63046 тыс. руб. Уменьшение выручки связано с уменьшением хозяйственной деятельности организации.

За этот период валовая прибыль ООО «Varus» уменьшилась на 2386 тыс. руб. или на 57 %, и составила в 2014 г. 14044 тыс. руб. За 2012-2014 гг. прибыль от продаж ООО «Varus» уменьшилась на 427 тыс. руб. или на 57% и составила в 2014 г. 327 тыс. руб. За этот период прочие доходы организации выросли на 2500 тыс. руб. и составили в 2014 г. 5000 тыс. руб. За 2012-2014 гг. прибыль до налогооблажения выросла на 1758 тыс. руб. и составила в 2014 г. 5392 тыс. руб. Чистая прибыль ООО «Varus» в 2012-2014 гг. выросла на 1406 тыс. руб. или на 48% и составила в 2014 г. 4314 тыс. руб.

Наглядно динамика доходов ООО «Varus» в 2012-2014 гг. представлена на рисунке 1.

Рис. 1. Динамика доходов ООО «Varus» в 2012-2014 гг.

Структура доходов ООО «Varus» в 2012-2014 гг. приведена в таблице 2.

Таблица 2

Структура доходов ООО «Varus» в 2012-2014 гг.

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

Отклоне-ние 2014 г. от 2012 г., % |

|||

|

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

||

|

Валовая прибыль |

16430 |

76,6 |

17882 |

78,2 |

14044 |

65,2 |

-11,4 |

|

Доходы от участия в других организациях |

2500 |

11,7 |

2500 |

10,9 |

2500 |

11,6 |

-0,1 |

|

Прочие доходы |

2500 |

11,7 |

2500 |

10,9 |

5000 |

23,2 |

11,5 |

|

Всего доходов |

21430 |

100,0 |

22882 |

100,0 |

21544 |

100,0 |

- |

Анализ таблицы 2 показывает, что в 2012-2014 гг. структура доходов несколько изменилась. Так, вклад валовой прибыли в общие доходы «ООО «Varus» в 2012-2014 гг. уменьшился на 11,5 процентных пунктов (далее по тексту п.п.) и составил в 2014 г. 65,2% общих доходов. Вклад доходов от участия в других организациях в общие доходы «ООО «Varus» в 2012-2014 гг. уменьшился на 0,1 п.п. и составил в 2014 г. 11,6% общих доходов. Вклад прочих доходов в общие доходы «ООО «Varus» в 2012-2014 гг. вырос на 11,5 п.п. и составил в 2014 г. 23,2% общих доходов [3, С. 135].

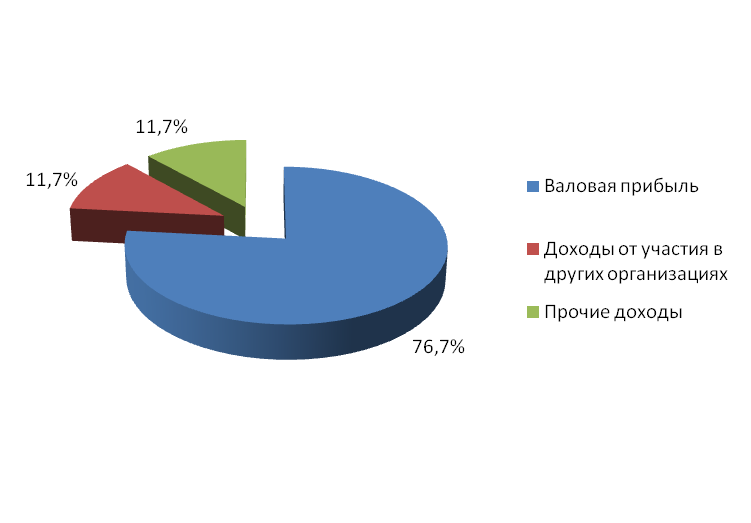

Следует отметить, что структура доходов «ООО «Varus» в 2012-2014 гг. претерпела некоторые изменения. Так в 2012 г. вклад прочих доходов в общие доходы «ООО «Varus» и вклад доходов от участия в других организациях в общие доходы «ООО «Varus» составлял по 11,7% (рис. 2).

Рис. 2. Структура доходов ООО «Varus» в 2012 г.

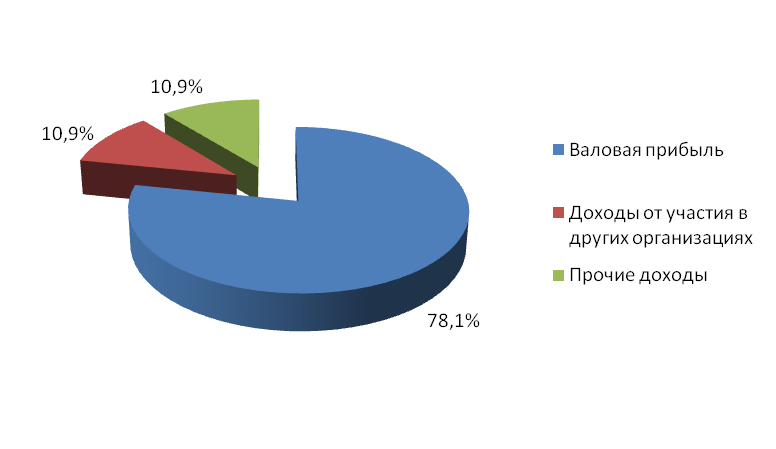

В 2013 г. вклад прочих доходов в общие доходы «ООО «Varus» и вклад доходов от участия в других организациях в общие доходы «ООО «Varus» незначительно уменьшился и составлял 10,9% (рис. 3).

Рис. 3. Структура доходов ООО «Varus» в 2013 г.

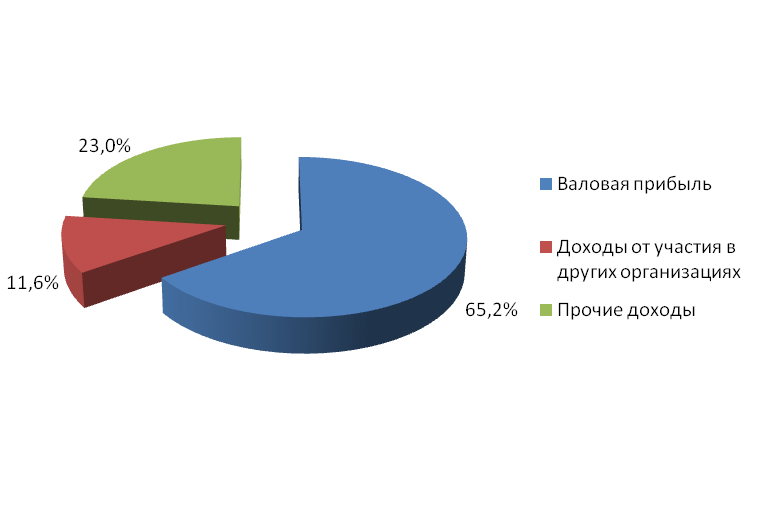

В 2014 г. вклад прочих доходов в общие доходы «ООО «Varus» вырос в 2 раза и составил 23%, в то время когда вклад доходов от участия в других организациях в общие доходы «ООО «Varus» практически не изменился (рис. 4).

Рис. 4. Структура доходов ООО «Varus» в 2014 г.

Проведем анализ доходов предприятия. Горизонтальный анализ доходов предприятия представим в табл. 3.

Таблица 3

Динамика доходов и расходов ООО «Varus» в 2012-2014 гг. (тыс. руб.)

|

Наименование показателя |

2012 г. |

2013 г. |

2014 г. |

Абсолютное отклонение |

Темп прироста, % |

||||

|

2013г от 2012г |

2014г от 2012г |

2014г от 2013г |

2013г к 2012г |

2014г к 2012 г |

2014гк 2013 г |

||||

|

Выручка (нетто) от продажи |

118310 |

94056 |

63046 |

-24254 |

-55264 |

-31010 |

-20,5 |

-46,7 |

-33,0 |

|

Себестоимость продаж |

101880 |

76174 |

49002 |

-25706 |

-52878 |

-27172 |

-25,2 |

-51,9 |

-35,7 |

|

Валовая прибыль от продаж |

16430 |

17882 |

14044 |

1452 |

-2386 |

-3838 |

8,8 |

-14,5 |

-21,5 |

|

Коммерческие расходы |

15676 |

16009 |

13717 |

333 |

-1959 |

-2292 |

2,1 |

-12,5 |

-14,3 |

|

Прибыль (убыток) от продаж |

754 |

1873 |

327 |

1119 |

-427 |

-1546 |

148,4 |

-56,6 |

-82,5 |

|

Доходы от участия в других организациях |

2500 |

2500 |

2500 |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

|

Прочие доходы |

2500 |

2500 |

5000 |

0 |

2500 |

2500 |

0,0 |

100,0 |

100,0 |

|

Прочие расходы |

2120 |

2396 |

2435 |

276 |

315 |

39 |

13,0 |

14,9 |

1,6 |

|

Прибыль (убыток) до налогообложе-ния |

3634 |

4477 |

5392 |

843 |

1758 |

915 |

23,2 |

48,4 |

20,4 |

|

Текущий налог на прибыль |

727 |

895 |

1078 |

168,6 |

351,6 |

183 |

23,2 |

48,4 |

20,4 |

|

Чистая прибыль (убыток) отчетного периода |

2907 |

3582 |

4314 |

674,4 |

1406,4 |

732 |

23,2 |

48,4 |

20,4 |

Как показывают данные табл. 3, в ООО «Varus» в 2014 году выручка уменьшилась на 31010 тыс. руб. по сравнению с 2013 годом, и на 55264 тыс. руб. по сравнению с 2012 годом. При этом себестоимость продаж за 2014 год уменьшилась на 33,0% по сравнению с 2013 годом и на 51,9% по сравнению с 2012 годом.

Такие темпы падения выручки и себестоимости продаж привели к падению валовой прибыли в 2014 году на 21,5% по сравнению с 2013 годом, против 14,5% по сравнению с 2012 годом.

За весь анализируемый период наблюдается падение объемов коммерческих расходов. Так, коммерческие расходы в 2014 году упали на 14,3% по сравнению с 2013 годом и на 12,5% по сравнению с 2012 годом.

Доходы от участия в других организациях в 2012-2014 гг. не изменились и составляли на протяжении всего периода 2500 тыс. руб.

Прочие расходы ООО «Varus» выросли в 2012-2014 гг. на 14,9% или на 315 тыс. руб. и составили в 2014 г. 2435 тыс. руб.

В тоже время, благодаря росту в 2014 г. прочих доходов организации на 2500 тыс. руб. чистая прибыль ООО «Varus» за весь анализируемый период возрастала, в сравнении с 2012 годом рост составил 48,4%, а в сравнении с 2013 годом – 20,4%.

Таким образом, можно говорить о повышении эффективности деятельности предприятия, так как себестоимость в структуре снижается, а чистая прибыль, напротив, возрастает [11, С. 18-25].

Из таблицы 4 видно, что общая рентабельность ООО «Varus» в 2012-2014 гг. возросла и составила в 2014 г. 6,8%. Общая рентабельность рассчитывается как отношение чистой прибыли к выручке от реализации продукции.

Таблица 4

Показатели рентабельности ООО «Varus» в 2012-2014 гг.

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

Отклонение 2014 г. от 2012 г., +/- |

|

Общая рентабельность, % |

2,46 |

3,81 |

6,84 |

4,38 |

|

Рентабельность продаж, % |

0,64 |

2,03 |

0,52 |

-0,12 |

|

Рентабельность внеоборотных активов, % |

24,64 |

36,65 |

41,98 |

17,35 |

|

Рентабельность оборотных активов, % |

5,32 |

6,94 |

11,45 |

6,13 |

|

Рентабельность собственного капитала, % |

42,47 |

40,42 |

45,75 |

3,28 |

|

Рентабельность совокупных активов, % |

4,25 |

6,58 |

10,41 |

6,15 |

В 2012-2014 годах также выросла рентабельность внеоборотных активов, рентабельность оборотных активов, рентабельность собственного капитала, рентабельность совокупных активов, что составило в 2014 г. соответственно 24,2%; 6,6%; 8,4%; 7,8% и 6,0%. За 2012-2014 гг. в ООО «Varus» уменьшилась рентабельность основной деятельности на 0,1 п.п. и составила в 2014 г. 0,5%.

Таким образом, ООО «Varus» является торгово-розничным предприятием. За 2012-2014 гг. доход (выручка) от реализации продукции ООО «Varus» уменьшился на 47% и составил в 2014 г. 63046 тыс. руб. Себестоимость продукции за этот период уменьшилась на 52% и составила в 2014 г. 49002 тыс. руб. Средняя численность персонала в 2012-2014 гг. составляла 18 чел. Чистая прибыль ООО «Varus» в 2012-2014 гг. выросла на 1406 тыс. руб. или на 48% и составила в 2014 г. 4314 тыс. руб.

ООО «Varus» является финансово зависимой организацией. В целом, предприятие ООО «Varus» - ликвидное, то есть может при необходимости погасить свои обязательства. В то же время ООО «Varus» не может погасить краткосрочные обязательства своими материально-производственными запасами. В 2014 г. ООО «Varus» также не могла погасить свои краткосрочные обязательства оборотными активами. Общая рентабельность ООО «Varus» в 2012-2014 гг. возросла и составила в 2014 г. 6,8% [14, С. 106].

Глава 3. Основные направления по увеличению показателей коммерческой деятельности предприятия

Во многих компаниях, в том числе и в ООО «Varus», автоматизация задач финансового управления ограничивается использованием таблиц Excel и бухгалтерской системы. Со временем, по мере развития и расширения бизнеса, становится понятно, что таким путем решать их становится все труднее, а некоторые задачи – и просто невозможно. Приходит понимание, что для того чтобы получать своевременную, достоверную консолидированную и детализированную план-факт отчетность или обеспечить процессы финансового планирования (с расчетом и консолидацией сложных бюджетных моделей, согласованием бюджетов сверху-вниз и снизу-вверх) и оперативного контроля за расходованием денежных средств, требуется специальный инструментарий.

Финансовое управление «в ручном режиме» зачастую не позволяет обеспечивать оперативный контроль расходования денежных средств в соответствии с утвержденными бюджетами, возникают кассовые разрывы и превышение установленных бюджетных лимитов. В отсутствии оперативной информации о состоянии бюджета движения денежных средств в разрезах бюджетных статей, центров финансовой ответственности и других аналитических срезов, финансовое руководство компании получает информацию о нарушениях пост-фактум по данным бухгалтерского учета, когда уже нельзя принять превентивных мер и приходится разбираться с последствиями [22, С. 94].

Анализируя проблемы, связанные с организацией финансового планирования в ООО «Varus», их можно объединить в следующие группы: отсутствие составления оперативных планов; нереальность финансовых планов; непрозрачность планов для руководства; отрыв долгосрочных планов от краткосрочных; нереализация планов; недостаточная их комплексность.

Как убеждает отечественная практика, почти треть проблем связана с нереальностью финансовых планов, вызвано, как правило, необоснованными данным по сбыту, большого удельного веса средств в расчетах, заниженными сроками погашения дебиторской задолженности, чрезмерными потребностями в финансировании. Одна из главных причин такой ситуации – функциональная разобщенность подразделений, участвующих в формировании финансовых планов.

Другой проблемой является отсутствие составления оперативных планов. Экономические службы и до сих пор готовят значительное количество непригодных для финансового анализа документов, а существование нечеткой системы подготовки и передачи плановой информации из отдела в отдел, недостоверность информации приводят к тому, что даже хорошо проработанный план становится ненужным, потому опаздывает до планового срока.

Сегодня в ООО «Varus» существует две проблемы – нереализация планов и их недостаточная комплексность. Под реализацией планов следует понимать степень их выполнения с точки зрения обеспечения необходимыми финансовыми и материальными ресурсами. Комплексность планов означает, что помимо финансовых разделов плана по доходам и расходам, необходимы реальные планы по движению задолженности, плановым балансом, отчетом о финансовых результатах, отчет о движении денежных средств. Все они должны состоять в форме удобной и понятной для пользователей.

Исследование проблем финансового планирования в ООО «Varus» свидетельствует о том, что только создание надежной и гибкой системы управления финансами, направленной на решение вопросов бюджетной, кредитной и инвестиционной политики позволит предприятию существенно повысить эффективность своей деятельности. По нашему мнению, целесообразно использовать инструменты факторного анализа, чтобы оценить возможные варианты развития событий при изменении ключевых плановых показателей. Ведь в подавляющем большинстве на отечественных предприятиях не формируется плановый баланс и не анализируется его структура, не прогнозируется динамика изменения ликвидности и финансовой устойчивости [9, С. 73].

Обобщая вышеизложенное, необходимо отметить, что в настоящее время, несмотря на обилие информации по финансовому планированию и увеличение количества квалифицированных специалистов, система планирования деятельности ООО «Varus» не лишена ряда серьезных проблем и недостатков.

Такие проблемы как нереальность финансовых планов, отсутствие оперативного составления планов, непрозрачность планов для руководства, нереализация и недостаточная комплексность требуют немедленного решения. Решение указанных проблем создаст условия для развития и эффективного функционирования ООО «Varus».

Таким образом, главной проблемой финансового планирования в ООО «Varus» является то, что оно осуществляется в «ручном» режиме, что не позволяет обеспечивать оперативный контроль расходования денежных средств в соответствии с утвержденными бюджетами, возникают кассовые разрывы и превышение установленных бюджетных лимитов.

Для увеличения выручки ООО «Varus» предлагаем заключения новых договоров с измененными условиями оплаты (1-оплата 50% авансом и этапами, 2% – пени за просрочку платежей).

В качестве дополнительного мероприятия по совершенствованию планирования доходов ООО «Varus» предлагаем оптимальный путь – внедрение специализированного решения от компании «ФОРС», которое обеспечит автоматизированное формирование годового бюджета предприятия, согласование текущих корректировок в режиме реального времени, формирование прогнозов исполнения бюджета, оперативное управление платежами и решение ряда других задач в кратчайшие сроки и на самом высоком профессиональном уровне [10, С. 67-71].

Внедрение специализированной системы управления финансовой деятельностью предприятия позволяет решить самый широкий круг задач в области финансового управления:

- обеспечение процессов бюджетного планирования на основе единой бюджетной модели предприятия, сверху-вниз и снизу-вверх, автоматизацию регламентов согласования бюджетов;

- осуществление мониторинга исполнения бюджета и оперативного финансового управления;

- обеспечение оперативного контроля за расходованием денежных средств в соответствии с запланированными лимитами в разрезе статей бюджета, центров финансовой ответственности и других аналитических срезов;

- получение оперативной информации об исполнении бюджетов в рамках регулярной и «гибкой» отчетности;

проведение корректировок бюджетной модели.

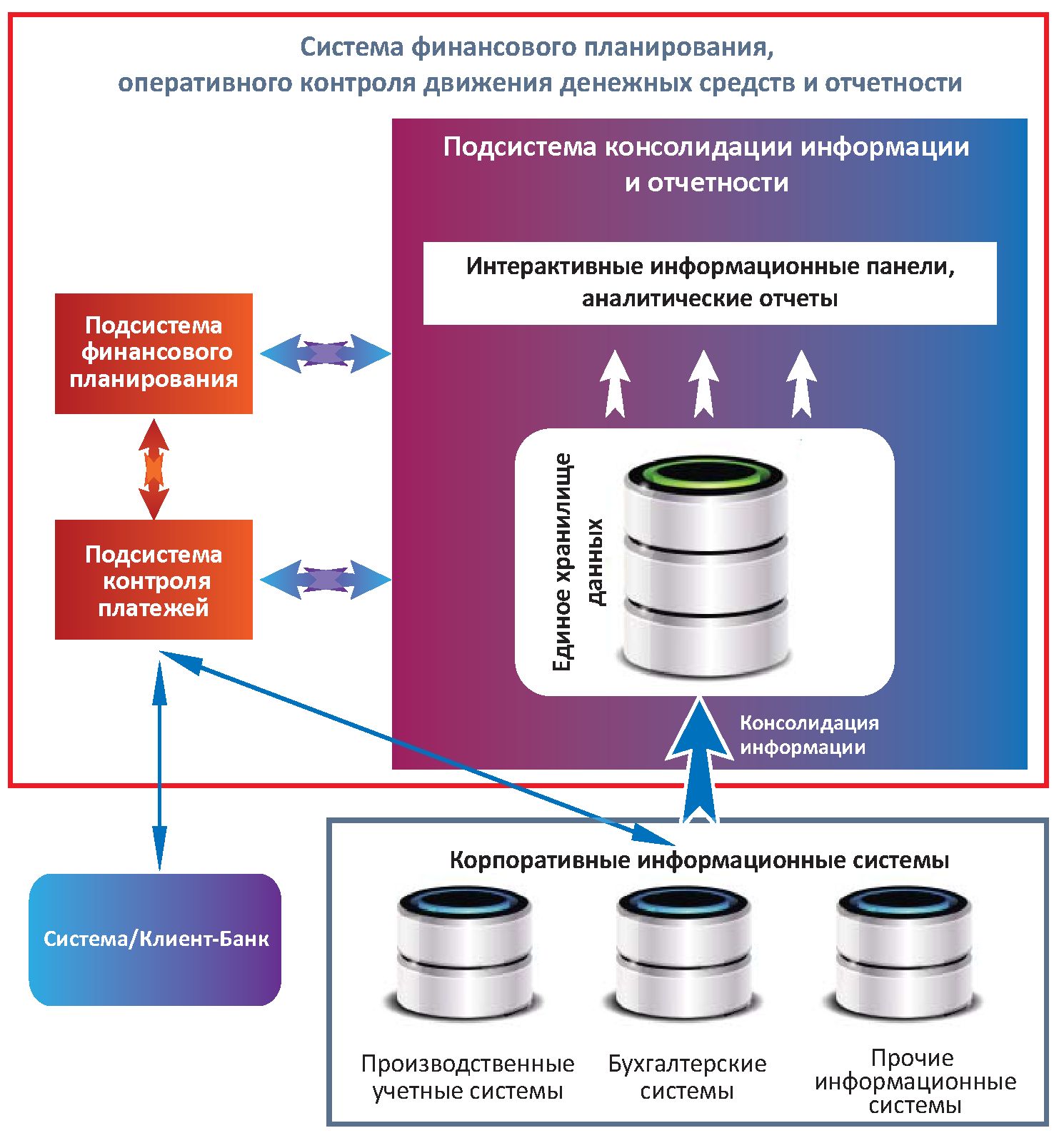

В результате внедрения такой системы будет обеспечена возможность установить на предприятии жесткую финансовую дисциплину, что означает осуществление ежедневного контроля за исполнением бюджета, обеспечение казначейского контроля платежей и наличие необходимой аналитической отчетности по фактическим данным для своевременного принятия решений. Необходимость считать деньги сегодня – факт, ни у кого не вызывающий сомнений. И лучше всего это можно делать с помощью специализированного программного обеспечения. Схема автоматизированной системы финансового планирования от ФОРС представлена на рисунке 5.

Рис. 5. Система финансового планирования, оперативного контроля движения денежных средств и отчетности

ФОРС предлагает комплексное решение на базе технологий Oracle, которое состоит из трех функциональных подсистем:

- подсистема финансового планирования, обеспечивающая автоматизацию процессов финансового планирования, бюджетирования, прогнозирования и план-фактного анализа;

- подсистема контроля платежей, предназначенная для автоматизации процессов управления исходящими платежами;

- подсистема консолидации информации и отчетности, интегрирующая фактическую информацию из разнородных информационных систем в соответствии с требованиями финансового планирования и аналитической отчетности [16, С. 18].

Подсистема финансового планирования предназначена для автоматизации процессов финансового планирования, прогнозирования и план-фактного анализа. Обеспечивает автоматизированное согласование и утверждение бюджетов и их консолидацию в соответствии с финансовой структурой предприятия, реализацию различных моделей планирования, расчет плановых и фактических показателей эффективности, анализ их выполнения и прогнозирование исполнения бюджета.

Автоматизации процессов финансового планирования даст ООО «Varus»:

- сокращение сроков подготовки годовых бюджетов, их корректировки и согласования;

- сокращение трудоёмкости и повышение эффективности подготовки бюджетов, сведение ошибок к минимуму;

- автоматическое формирование финансовых бюджетов на базе утвержденных операционных бюджетов, нормативов, исторических плановых и фактических данных;

- вариантное планирование в соответствии с разработанными сценариями и заданными макроэкономическими показателями;

- формирование целевых показателей деятельности;

- расчет плановой и анализ фактической рентабельности;

- прозрачность исполнения бюджетов, план-фактный анализ.

Подсистема контроля платежей предназначена для автоматизации процессов управления исходящими платежами. Обеспечивает планирование графиков платежей по договорам, формирование заявок на платеж, резервирование требуемых сумм в соответствии с утвержденными лимитами, акцептование заявок на платежи, формирование платежного календаря, а также осуществляет обмен данными с бухгалтерскими системами и системами Клиент– Банк [18, С. 137].

Подсистема контроля платежей даст ООО «Varus»:

- повышение эффективности контроля над расходованием средств предприятия;

- предупредительный контроль доступных сумм до утверждения заявки на платеж;

- обеспечение стандартизированной процедуры контроля и согласования заявок на платеж;

- формирование платежного календаря в соответствии с текущей финансовой ситуацией;

- оперативный контроль движения денежных средств

Подсистема консолидации информации и отчетности обеспечивает формирование единого информационного ресурса для построения регламентной и аналитической отчетности. Очищенные и консолидированные данные, поступающие из различных информационных систем предприятия, формируют надежный источник согласованной и актуальной информации. При этом недостающие аналитические срезы данных могут создаваться дополнительно – автоматизировано или вручную.

Подсистема консолидации информации и отчетности даст ООО «Varus»:

-интеграцию данных, необходимых для формирования отчетности, из информационных систем предприятия;

- увязку плановых и фактических данных о деятельности предприятия, обеспечение план-фактного анализа;

- обеспечение сотрудников информацией для своевременного и согласованного принятия управленческих решений.

В целом, технологический состав решения автоматизации фаниснового планирование состоит из:

- подсистема финансового планирования строится на базе промышленного продукта Oracle Hyperion Planning;

- подсистема контроля платежей – это собственная разработка компании «ФОРС» – типовое решение, подлежащее адаптации и настройке в соответствии с конкретными требованиями заказчика;

Подсистема консолидации информации и отчетности строится на основе классического подхода к реализации приложений класса хранилищ данных и целиком базируется на технологиях Oracle:

- СУБД – Oracle Database server 11g Enterprise Edition;

- инструменте проектирования и разработки процессов загрузки хранилища данных – Oracle Data Integrator Enterprise Edition (ODI) [7, С. 92].

Отличием решения, предлагаемого «ФОРС», является то, что в нем максимально используются современные технологии и лучшие практики ведущего мирового вендора – корпорации Oracle, что обеспечивает гибкость и динамичность управления, предсказуемость и уверенность в результате. Кроме того, решение позволяет эффективно решать задачи интеграции данных из информационных систем предприятия, обеспечивая возможность создания интерактивных информационно-аналитических панелей и аналитических отчётов и отчётов фиксированного формата, а также средств бизнес – анализа. Решение интегрируется с существующими на предприятии системами, не требуя доработок или настроек в исходных системах – источниках информации. Вся инфраструктура взаимодействия со смежными системами обеспечивается программными компонентами, входящими в состав решения.

Другой важный момент состоит в том, что внедрение может осуществляться как в его полном, комплексном варианте, так и по частям – функциональным подсистемам в соответствии с конкретными потребностями заказчика [1, С. 174].

Заключение

В условиях рыночной экономики предприятие осуществляет свою производственно-торговую деятельность самостоятельно, но конкуренция, которая заключается в соревновании предприятий за потребителя их продукции, заставляет продавца (производителя) непрерывно совершенствоваться. Важная роль в реализации этой задачи отводится анализу финансовых результатов хозяйственной деятельности предприятий. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. Информационным обеспечением анализа финансовых результатов может служить как внешняя (правовая, нормативная, справочная), так и внутренняя (плановая, фактографическая) информация.

Экономическое развитие предприятия характеризуется улучшением финансово-экономических результатов. Это улучшение обусловлено действием внутренне-производственных и внешне-экономических факторов.

ООО «Varus» является торгово-розничным предприятием. За 2012-2014 гг. доход (выручка) от реализации продукции ООО «Varus» уменьшился на 47% и составил в 2014 г. 63046 тыс. руб. Себестоимость продукции за этот период уменьшилась на 52% и составила в 2014 г. 49002 тыс. руб. Средняя численность персонала в 2012-2014 гг. составляла 18 чел.

В 2012-2015 гг. доход (выручка) от реализации продукции ООО «Varus» уменьшился на 55264 тыс. руб. или на 47% и составил в 2014 г. 63046 тыс. руб. Уменьшение выручки связано с уменьшением хозяйственной деятельности организации. За этот период валовая прибыль ООО «Varus» уменьшилась на 2386 тыс. руб. или на 57 %, и составила в 2014 г. 14044 тыс. руб. в 2012-2014 гг. структура доходов несколько изменилась. Так вклад валовой прибыли в общие доходы «ООО «Varus» в 2012-2014 гг. уменьшился на 11,5 процентных пунктов (далее по тексту п.п.) и составил в 2014 г. 65,2% общих доходов. Вклад доходов от участия в других организациях в общие доходы ООО «Varus» в 2012-2014 гг. уменьшился на 0,1 п.п. и составил в 2014 г. 11,6% общих доходов. Вклад прочих доходов в общие доходы «ООО «Varus» в 2012-2014 гг. вырос на 11,5 п.п. и составил в 2014 г. 23,2% общих доходов. валовая прибыль ООО «Varus» в 2014 году уменьшилась на 3838 тыс.руб..

Управление планированием доходов в ООО «Varus» положено на планово-экономическую группу организации, которая занимается вопросами оперативного управления и финансового планирования. Финансовый директор выполняет финансовый контроль и руководство планово-экономической группы.

На уменьшение валовой прибыли повлияли следующие факторы: уменьшение товарооборота; увеличение цены товаров; понижение уровня себестоимости; понижение физического объема товарооборота, что привело к снижению валовой прибыли.

Финансовое планирование следует воспринимать как управленческий процесс, механизм которого определяет количественные и качественные параметрами реализации взаимосвязанных и взаимосогласованных плановых показателей, которые отражаются в балансе доходов и расходов предприятия, то есть в финансовом плане. Основное назначение финансового планирования заключается не только в планировании доходов и расходов хозяйствующего субъекта, но и в реализации его использования и осуществления с целью совершенствования управления финансовыми ресурсами предприятия. Финансовое планирование обеспечивает управленческие решения количественными и качественными параметрами хозяйственной деятельности для осуществления контроля за фактическим балансом доходов и расходов предприятия.

Основой новой стратегии по увеличению доходов ООО «Varus» являются следующие мероприятия: внедрение полноценного отдела Varusинга, формирование новой рекламной компании, заключения новых договоров с измененными условиями оплаты, внедрение автоматизированного формирования бюджетов предприятия с помощью программного комплекса «ФОРС». При внедрении полноценного отдела Varusинга необходимо в компании ООО «Varus» ввести должность PR-менеджера. Общий бюджет планируемой рекламной кампании ООО «Varus» в рамках формирования новой медиастратегии составит 2650 тыс. руб. Для внедрения разработанных мероприятий предлагаем в ООО «Varus» назначить ответственного сотрудника за внедрение данных мероприятий на должность менеджера по внедрению проектов.

Список использованной литературы

1. Абрютина М. С. Анализ финансово-экономической деятельности предприятия / М. С. Абрютина, А. С. Грачев. – М.: Дис, 2013. – 457 с.

2. Азрилиян С. П. Коммерческий словарь. – М., 2010. – 457 с.

3. Анализ финансово-хозяйственной деятельности предприятия / под ред. В. А. Раевского – М.: Финансы и статистика, 2012. – 654 с.

4. Антонов Н. Г. Денежное обращение, кредит и банки / Н. Г. Антонов, М. А. Пессель. – М.: Финстатинформ, 2013. – 557 с.

5. Аристотель. Политика. – М., 2011. – 698 с.

6. Бовыкин В. Н. Новый менеджмент. – М.: Экономика, 2013. – 321с.

7. Богатин Ю. В. Производство прибыли / Ю. В. Богатин, В. А. Швандар. – М.: ЮНИТИ, 2012. – 229 с.

8. Бляхман Л. С. Экономика фирмы. – М., 2010. – 386 с.

9.Бурланков С. П. Управление конкурентоспособностью промышленных предприятий: дисс. д-ра экон. наук.– Саранск.– 2014. – 299 с.

10. Быкова С. М. Новый подход к калькуляции себестоимости: опыт зарубежных стран // Бухгалт. учет. – 2014. – № 5. – С. 67 – 71.

11. Васильев И. П. Учет расходов, включаемых в себестоимость продукции // Бухгалт. учет. – 2012. – № 8. – С. 18 – 25.

12. Воронова Е. Ю. Процессное калькулирование: применение метода ФИФО // Аудитор. – 2011. – № 8. – С. 18 – 25.

13. Вейс Г. Введение в общую экономику и организацию производства / Г. Вейс, У. Деринг. – Красноярск, 2011. – 852 с.

14. Волков О. И. Экономика предприятия. – М.: ИНФРА-М, 2010. – 601 с.

15. Ворст И. Экономика фирмы / И. Ворст, П. Ревентлоу. – М.: Высш. шк., 2012. – 475 с.

16. Ганштак В. И. Анализ резервов снижения себестоимости продукции. – М.: Эксмо, 2014. – 56 с.

17. Герасименко В. В. Теория переходной экономики. – М.: ТИЭС, 2010. – 345 с.

18. Гличев А. В. Очерки по экономике и управлению качеством продукции. М. – 2014. – 350 с.

19. Гордон Я. Целевая конкуренция. – М., 2013. – С. 50.

20. Гражданский кодекс Российской Федерации.– М.: Норма, 2000. Ч.1 и 2. – 555 с.

21. Грузинов В. П. Экономика предприятия и предпринимательство. – М., 2013. – 226 с.

22. Даян А. Академия рынка «Varusинг» / А. Даян, Ф. Бакурель. – М.: Экономика, 2013. – 409 с.

23. Шим Дж. К. Методы управления стоимостью и анализа затрат / Дж. К. Шим, Дж. Г. Синк. – М., 2011. – С. 87.

24. Дорофеев С. В. Какие затраты можно включать в себестоимость // Главбух. – 2013. – № 19. – С. 60.

25. Дубровский В. Ж. Экономика и управление предприятием (фирмой) / В. Ж. Дубровский, Б. И. Чайкин. – Екатеринбург: Изд-во Урал. гос. экон. ун – та, 2013. – 443 с.

- Современные технологии стресс-менеджмента в профессиональной деятельности (1. Теоретические аспекты стресс-менеджмента)

- Невербальные проявления эмоциональных состояний человека ( 1. Сущность невербальной коммуникации)

- Анализ и разработка предложений по совершенствованию финансово- хозяйственной деятельности предприятия (организации).

- Start up сетевого заведения в индустрии гостеприимства (1. START UP СЕТЕВОГО ЗАВЕДЕНИЯ)

- Реализация концепции правового государства в России

- Франчайзинг в системе российского гражданского права (1.Правовое регулирование договора коммерческой концессии)

- Корпоративный инновационный проект и корпоративная инновационная система (Понятие корпоративного инновационного продукта и корпоративного инновационного менеджмента)

- Прогнозирование эффективности реальных инвестиций коммерческого банка (на примере ПАО "Сбербанк")

- Распределение и использование прибыли как источник экономического роста предприятий (Прибыль как экономическая категория и ее характеристика)

- Управление оборотными средствами на предприятии (1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ КОМПАНИИ)

- Организационная культура и ее роль в современных организациях (1 Теоретические особенности организационной культуры в системе менеджмента)

- Разработка маркетингового плана реально существующей организации (ОАО «Дятьково-хлеб»)