Кафедра оценочной деятельности и корпоративных финансов

Содержание

Глава 1. Экономическая сущность прибыли и ее роль в деятельности организации 5

1.1. Прибыль, как показатель эффективности хозяйственной деятельности организации 5

1.2. Формирование и использование прибыли организации 9

Глава 2. Анализ формирования и использования прибыли АО «Татэнерго» 13

2.1. Общая характеристика организации 13

2.2. Анализ формирования и использования прибыли организации 16

2.3. Совершенствование процесса формирования и использования прибыли организации 24

Введение

Актуальность темы исследования. В условиях рыночной экономики в основе экономического развития предприятия лежит его способность получать прибыль, которая является одним из основных показателей эффективности деятельности предприятия, источником его дальнейшего развития. Стабильный рост прибыли выступает основой устойчивого развития предприятия, является защитным механизмом, предотвращающим банкротство, и обеспечивает ему лидирующие позиции в конкурентной борьбе. Прибыль является внутренним источником расширения деятельности как за счет увеличения масштабов производства, так и за счет внедрения новых направлений, обеспечивая постоянный доход собственникам и материальную заинтересованность персонала. По размеру полученной прибыли дают оценку производственно-хозяйственной деятельности предприятия, характеризуют рост объема реализованной продукции, эффективность использования предприятием основных производственных фондов и других материальных, трудовых и финансовых ресурсов, что создает определенные гарантии для дальнейшего существования и развития предприятия. Кроме того, прибыль используется на выполнение обязательств перед государством и на ведение производственно-хозяйственной деятельности. В современных условиях – санкций и экономического эмбарго – проблема роста прибыли затрагивает предприятия всех отраслей. Получение прибыли – это стратегическая цель работы любого коммерческого образования.

Актуальность темы исследования заключается в том, что прибыль предприятия, в условиях рыночной экономики, оказывает важнейшее влияние на эффективность и успешность деятельности предприятия, что приводит к дальнейшему его развитию и экономическому росту.

Понимание этой сущности делает тему курсовой работы «Формирование и использование прибыли организации» актуальной для рассмотрения.

Целью курсовой работы является анализ формирования и использования прибыли организации.

Исходя из поставленной цели, основными задачами являются:

- изучение экономической сущности прибыли и ее роли в деятельности предприятия;

- анализ формирования и использования прибыли АО «Татэнерго».

Предмет исследования: формирование и использование прибыли организации.

Объектом исследования является АО «Татэнерго».

Теоретической основой курсовой работы является законодательство Российской Федерации: Налоговый кодекс РФ и другие нормативные акты: Федеральный закон «О бухгалтерском учете», рекомендации в области бухгалтерского учета.

Методической основой курсовой работы являются следующие методы: анализ и синтез литературы и нормативно-правовой документации по теме работы. При анализе формирования и распределения прибыли используются следующие виды анализа: общий анализ доходов, расходов и прибыли, анализ прибыли включает следующие статистические методы: группировка, ранжирование, расчет относительных и абсолютных величин, метод описания и сравнения.

Практическая значимость исследования заключается в том, что предложены рекомендации по совершенствованию процесса формирования, распределения и использования прибыли предприятия, что будет способствовать его более эффективному функционированию.

Структурно курсовая работа состоит из введения, двух глав, заключения, списка источников и приложений.

Глава 1. Экономическая сущность прибыли и ее роль в деятельности организации

1.1. Прибыль, как показатель эффективности хозяйственной деятельности организации

Прибыль – это основной показатель развития предприятия на рынке.

Прибыль является сложной экономической категорией – существует множество различных ее определений, интерпретаций, представлений.

Рассмотрим трактовку понятия «прибыль» представителями научной мысли (приложение 1).

Анализ определений показывает, что в экономической литературе отсутствует единый подход к трактовке экономической категории «прибыль». Однако авторы сходятся во мнении, что прибыль – это, прежде всего, определенный доход; поэтому, рассмотренные определения не являются противоречивыми, а даже иногда совпадают и дополняют друг друга.

Определения О. И. Волкова, О. Б. Веретенниковой и других имеют схожую основу. Определение О. Б. Веретенниковой дает более точное и описание прибыли, поскольку наиболее полно включает все перечисленные трактовки.

В общепринятом смысле прибыль характеризуется как сумма, которую можно потратить за определенное время, сохранив при этом уровень богатства[1]. Прибыль необходима предприятиям для их развития.

Прибыль – это экономическая категория, которая отражает доход, созданный в сфере хозяйственной деятельности предприятия, и при этом, является результатом соединения разных факторов производства: труда, капитала, природных ресурсов, предпринимательской способности. В комплексе они приносят тот финансовый эффект, который именуется прибылью (рисунок 1).

Факторы производства

Труд

Земля

Капитал

Предпринимательские

способности

Хозяйственная деятельность

Прибыль

Рисунок 1 – Экономическое содержание прибыли[2]

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности[3].

При условии современных товарно-денежных отношений чистый получаемый доход от деятельности предприятия принимает форму прибыли[4]. Организации в рыночных условиях являются вполне обособленными товаропроизводителями. Первоначально они устанавливают цену, затем по данной цене реализуют продукцию потребителю, дальнейшим этапом является получение денежной выручки, но это не гарантирует, что будет выявлена прибыль. Чтобы определить финансовый результат потребуются затраты на производство и реализацию, которые представляют собой себестоимость продукции, соотнести с выручкой. В ситуациях, при которых выручка больше себестоимости, финансовый результат доказывает получение прибыли.

Для предпринимателя, который заинтересован в успехе своей деятельности, важной целью ставится прибыль, но не существует гарантий ее получения. Если по истечению отчетного периода выручка вышла равной себестоимости, это свидетельствует о том, что компенсировались только расходы на производство и реализацию товаров. В таком случае отсутствие прибыли характеризуется как отсутствие источника производственного и социального развития, а также научно-технического прогресса. Если у организации статьи затрат превышают выручку, то финансовым результатом являются убытки, что приводит к нежелательному сложному финансовому положению, не исключающим фактом становится и банкротство[5].

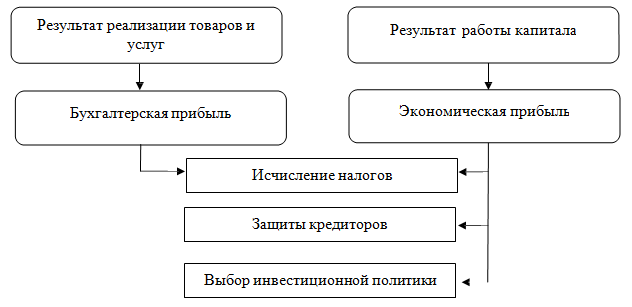

Необходимо отметить, что прибыль, которая отражается в бухгалтерском учете, не дает реального представления об итогах хозяйственной деятельности. Это приводит к тому, что необходимо разграничивать понятия бухгалтерской и экономической прибыли.

Бухгалтерская прибыль – это результат реализации товаров и услуг, а экономическая – результат «работы» капитала[6] (рисунок 2).

Рисунок 2 – Разделение бухгалтерской и экономической прибыли

Функции, которые выполняет прибыль, определяют ее значение в финансово-хозяйственной деятельности предприятия.

Мнения по поводу функций прибыли, также, разнятся (таблица 1).

Таблица 1

Функции прибыли[7]

|

Функция |

Характеристика |

|

1. Контрольная |

Прибыль характеризует экономической эффект от деятельности предприятия как конечный финансовый результат. |

|

2. Воспроизводственная |

Прибыль является одним из источников расширенного воспроизводства |

|

3. Стимулирующая |

Прибыль является единственным источником формирования поощрительных фондов и социального развития, выплаты доходов собственникам, внедрения научно-технического прогресса. В этой функции проявляется регулирующая функция финансов |

|

4. Бюджетообразующая (фискальная) |

Эта функция прибыли связана с функционированием финансов государства и выполнением ими перераспределительной и регулирующей функций, что обуславливает необходимость разработки налоговой политики государства |

|

5. Социальная |

Прибыль является источником средств для реализации социальной ответственности бизнеса |

|

6. Оценочная |

Прибыль наиболее полно и достоверно отражает уровень производства и дает оценку финансово-хозяйственной деятельности организации |

|

7. Распределительная |

Прибыль выступает инструментом распределения чистого дохода между предприятием и бюджетом |

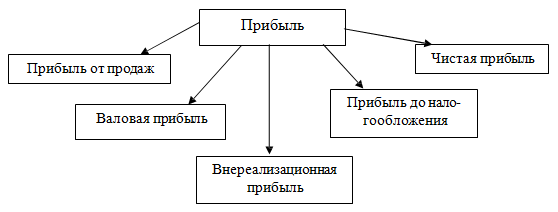

Наиболее полным содержательным показателем прибыли можно считать контрольную, воспроизводственную, стимулирующую, бюджетообразующую, социальную функции. Существует много классификаций видов прибыли, рассмотрим основные из них (рисунок 3).

Рисунок 3 – Виды прибыли[8]

Таким образом, предприятие имеет право определять, на какие цели и в каких объемах направлять прибыль, которая осталась после уплаты налогов в бюджет и иных обязательных платежей и отчислений. Сегодня важным считается освоение современных способов успешного управления формированием, распределением и использованием прибыли предприятия.

1.2. Формирование и использование прибыли организации

Формирование прибыли регламентируется следующими нормативными документами: Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99; Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99; Налоговым Кодексом Российской Федерации и другими документами.

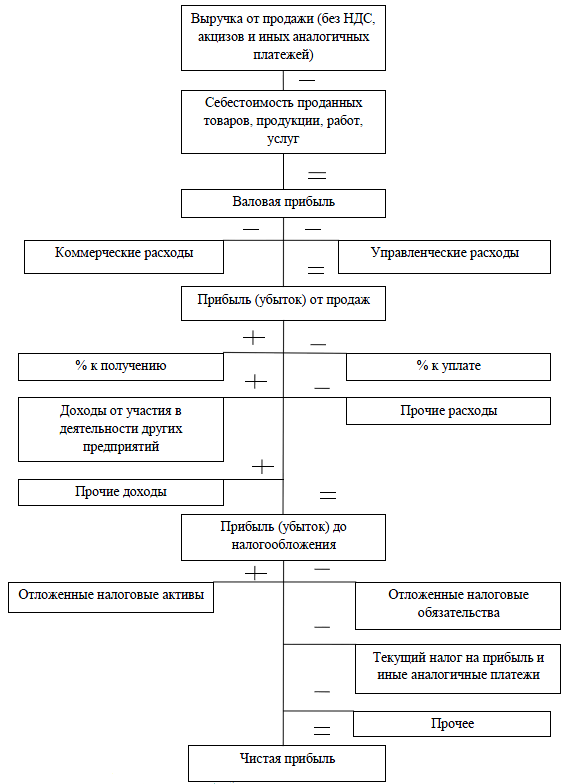

Формирование прибыли, согласно, бухгалтерского учета, отражено в приложении 2.

Валовая прибыль рассчитывается как разность между выручкой от продажи продукции и себестоимостью продукции. Валовая прибыль служит для покрытия коммерческих и управленческих расходов. Она больше этих расходов на величину прибыли от продаж.

Прибыль (убыток) от продаж равна валовой прибыли за минусом коммерческих и управленческих расходов.

Прибыль (убыток) до налогообложения рассчитывается по формуле 1:

П (у) до н/о = Прибыль (убыток) от продаж + Проценты к получению – Проценты к уплате + Доходы от участия в других организациях + Доходы прочие – Расходы прочие. (1)

Чистая прибыль предприятий – это прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов, акцизов и платежей в государственные и местные бюджеты. Чистая прибыль равна прибыли до налогообложения, скорректированной на отложенные налоговые активы, отложенные налоговые обязательства за минусом текущего налога на прибыль[9].

Факторы, влияющие на прибыль, классифицируются на: основные факторы – оказывают прямое влияние на сумму и структуру прибыли; второстепенные факторы – чаще всего их влияние не рассматривают при анализе прибыли[10].

Факторы могут быть внешними и внутренними. Внешними факторами принято считать: инфляцию, налогообложение, оплату труда сотрудникам, внесенные изменения в законодательных и нормативных документах, кредиты предприятия[11].

Внутренние факторы, также, влияют на формирование прибыли предприятия, это: менталитет собственников предприятия, рентабельность деятельности, инвестиционные возможности реализации высокодоходных проектов, альтернативные внутренние источники формирования финансовых ресурсов, стадия жизненного цикла предприятия, риски осуществляемых операций и видов деятельности, уровень текущей платежеспособности предприятия.

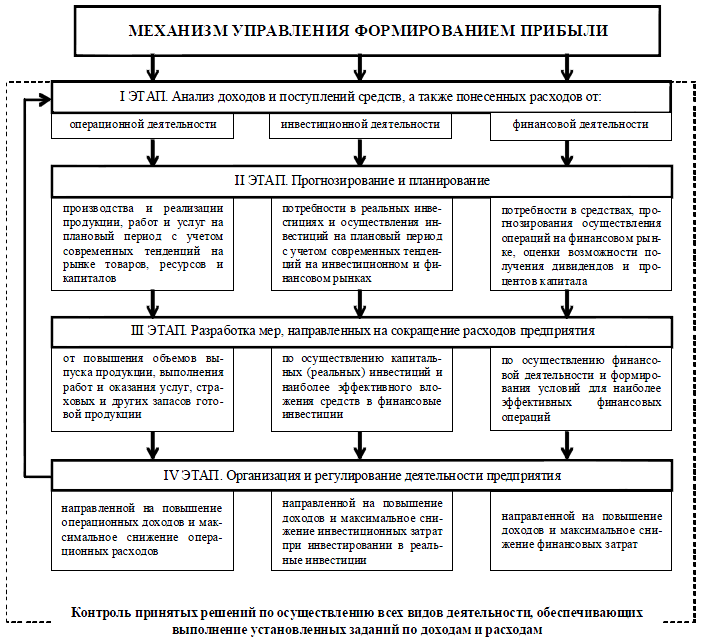

Формирование прибыли на предприятии является первоначальным и основным этапом в общем процессе управления прибылью, поэтому рассмотрим механизм управления формированием прибыли от операционной, инвестиционной и финансовой деятельности (рисунок 4).

На первом этапе анализируется динамика и структура получаемых доходов и осуществляемых расходов.

На втором производится прогноз и планирование по трем видам деятельности (операционной, инвестиционной и финансовой).

На третьем этапе разрабатываются меры по сокращению расходов предприятия.

Рисунок 4 – Механизм управления формированием прибыли на предприятии[12]

На четвертом этапе происходит организация и регулирование деятельности предприятия – повышение доходов от всех видов деятельности предприятия.

После завершения четвертого этапа механизм управления формированием прибыли начинается сначала, т. е. с анализа доходов и поступлений средств, а также понесенных расходов.

Таким образом, величина прибыли формируется под воздействием трех основных факторов: себестоимость продукции, объем реализации, уровень действующих цен на реализуемую продукцию.

От эффективности распределения прибыли зависит способность предприятия своевременно и в полном объеме выполнять свои обязательства перед контрагентами и участниками производственного процесса. Главной целью распределения прибыли является нахождение оптимального соотношения между потребляемой и капитализируемой частью прибыли.

Результативность деятельности предприятия, а также его функционирование, определяются характером использования прибыли.

На первом этапе происходит создание резервного фонда, основной задачей которого является покрытие убытков, выплата дохода владельцам на вложенный капитал, обеспечение выполнения обязательств.

Следующим этапом является формирование фондов потребления и накопления.

Необходимо отметить, что процесс управления использованием прибыли, как и процесс формирования прибыли, может быть осуществлен с помощью постоянного учета факторов, оказывающих влияние на использование прибыли и их минимизация;

- использование положительного финансового результата деятельности предприятия по целевому назначению;

- непрерывный анализ эффективности использования чистой прибыли;

- четкая реализация выбранной дивидендной политики;

- проведение научно обоснованной политики финансирования активов предприятия за счет капитализируемой прибыли.

Таким образом, в результате управления формированием и использованием прибыли предприятие получает возможность эффективно осуществлять расширенное воспроизводство, удовлетворять требования учредителей и собственников-акционеров, стимулировать труд наемного персонала.

Глава 2. Анализ формирования и использования прибыли АО «Татэнерго»

2.1. Общая характеристика организации

АО «Татэнерго» является одной из крупнейших региональных генерирующих компаний Российской Федерации, которая создана 11.07.2001 (в соответствии с Основными направлениями реформирования электроэнергетики Российской Федерации № 526 «О реформировании электроэнергетики Российской Федерации»[13]).

Основной вид деятельности АО «Татэнерго»: производство электрической и тепловой энергии на электростанциях, выдача произведенной энергии в электрические и тепловые сети.

Компания с 01.12.2008 г. работает на оптовом рынке электрической энергии. Продажу тепловой энергии предприятие осуществляет на территории Республики Татарстан.

Целью деятельности АО «Татэнерго» является извлечение прибыли, повышение рентабельности и капитализации компании.

Структура АО «Татэнерго» состоит из филиалов и дочерних компаний.

Управление АО «Татэнерго» находится по адресу: 420021, г. Казань, ул. Салимжанова, д. 1.

Рассмотрим кадровый состав АО «Татэнерго».

Списочная численность работников на 01.01.2020 г. составляет 5234 человека (таблица 2, рисунок 5).

Таблица 2

Списочная численность работников компании в 2017-2019 гг.

|

Наименование |

2017 |

2018 |

2019 |

|

Рабочие |

3050 |

3039 |

2907 |

|

Руководители |

899 |

888 |

885 |

|

Специалисты и служащие |

1506 |

1451 |

1442 |

|

Итого: |

5455 |

5378 |

5234 |

За период 2017-2019 гг. отмечается снижение численности работников компании на 221 чел. Количество неработающих пенсионеров, состоящих на учете в АО «Татэнерго» по итогам 2019 г. составило 3522 чел. (за 2018 г. – 3383 чел., в 2017 г. – 3241 чел.).

Рисунок 5 – Динамика численности работников компании в 2017-2019 гг., (чел.)

Состав персонала по возрасту отражен в таблице 3.

Таблица 3

Состав персонала по возрасту в 2017-2019 гг., чел.

|

Возраст |

Численность персонала |

||

|

2017 |

2018 |

2019 |

|

|

До 25 лет |

244 |

219 |

188 |

|

От 25 до 35 |

1405 |

1398 |

1367 |

|

От 35 до 45 |

1525 |

1519 |

1470 |

|

От 45 лет до пенсионного возраста |

1931 |

1925 |

1895 |

|

Работающие пенсионеры |

350 |

317 |

314 |

Наибольшее количество сотрудников в компании работает в возрасте от 45 лет до пенсионного возраста, наименьшее – до 25 лет.

Средний возраст персонала компании – 42,4 года.

Состав персонала по образованию отражен в таблице 4.

Таблица 4

Состав персонала по образованию в 2017-2019 гг., чел.

|

Уровень образования |

Численность персонала |

||

|

2017 |

2018 |

2019 |

|

|

Два высших образования, ученая степень |

442 |

441 |

413 |

|

Высшее |

2518 |

2479 |

2476 |

|

Среднее профессиональное |

1680 |

1667 |

1588 |

|

Среднее |

815 |

791 |

757 |

Большинство сотрудников имеют высшее образование. Наименьшее количество сотрудников имеет среднее образование, в 2019 г. – 757 сотрудников. В 2019 г. в компании 413 сотрудников имеет два высших образования и ученую степень, отмечается резкое снижение их количества в 2019 г. – на 29 чел. относительно 2017 г. У остальных работников компании – среднее профессиональное образование. Профильное образование у 1588 чел. На обучении в 2019 г. находилось 171 чел.

Текучесть кадров в 2019 г. незначительная – 3,13% (в 2018 г. – 3,12%, в 2017 г. – 3,05%). В компании есть кадровый резерв (в 2019 г. переведены на вышестоящую должность – 246 чел., повысили разряды – 203 рабочих).

Персонал ежегодно проходит профессиональную подготовку – переподготовку и повышение квалификации за 2019 г. прошли 3096 чел. (2018 г. – 3563 чел., в 2017 г. – 3718 чел.)

На предприятии проводится обследование в психофизиологической лаборатории в целях предупреждения внештатных ситуаций, которые могут произойти по вине нестабильного состояния оперативного персонала – в 2017 г. было обследовано 84 чел. (в 2018г. - 160 чел., в 2017 г. – 258 чел.).

Результативная работа сотрудников АО «Татэнерго» поощряется – 11,7% (616 чел.) сотрудников в 2019 г. (17% - 922 чел. в 2018 г., 25% - 1364 чел. в 2017 г.) получили в течение года награды. Государственные и ведомственные награды получили 37 работников, министерств РТ – 22 сотрудника.

В компании развита система наставничества – в 2019 г. 5 сотрудников выполняли функции наставников с получением доплаты в размере 7,0 тыс. руб. ежемесячно.

Далее проанализируем финансовые результаты деятельности АО «Татэнерго.

2.2. Анализ формирования и использования прибыли организации

Анализ формирования прибыли характеризует эффективность механизма хозяйствования на предприятии и представляет собой особый инструмент управления прибылью по принципу: расходы – производство – прибыль. Эта формула предполагает наличие информации о расходах, нормативах, учет результатов реализации товаров.

Чистая прибыль АО «Татэнерго» используется по нескольким направлениям. Согласно Уставу, за счет чистой прибыли, остающейся в распоряжении компании, создаются и пополняются фонды, выплачиваются дивиденды и накапливается нераспределенная прибыль (покрываются убытки).

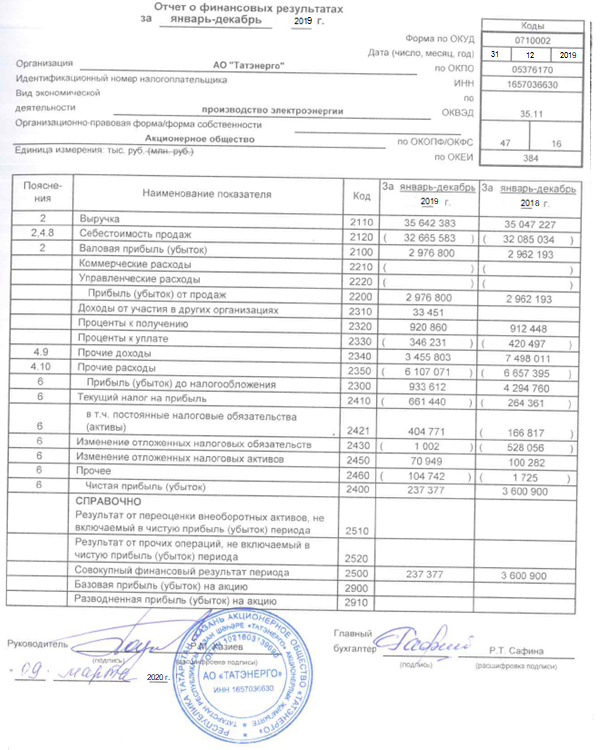

По итогам 2019 г. компания показала следующие финансовые результаты:

- выручка от реализации продукции – 35 642 383 тыс. руб.;

- затраты на производство реализованной продукции – 32 665 583 тыс. руб.;

- результат от реализации продукции – 2 976 800 тыс. руб.;

- налоги – 661440 тыс. руб.;

- чистая прибыль – 237377 тыс. руб.

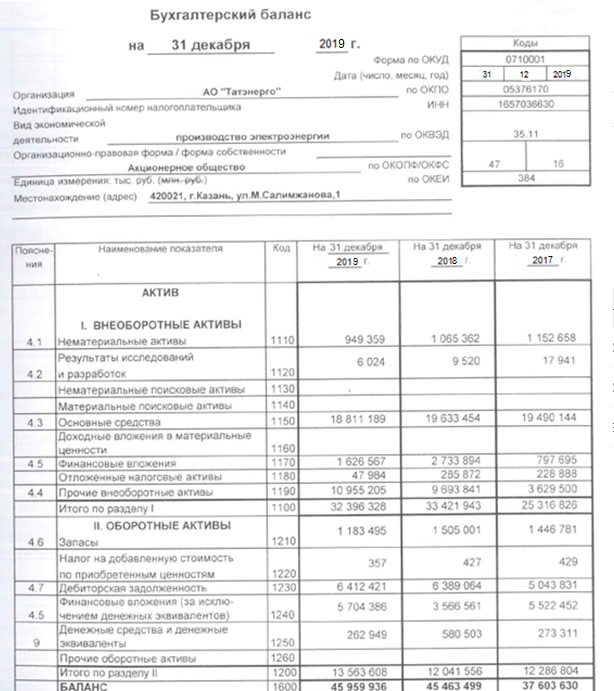

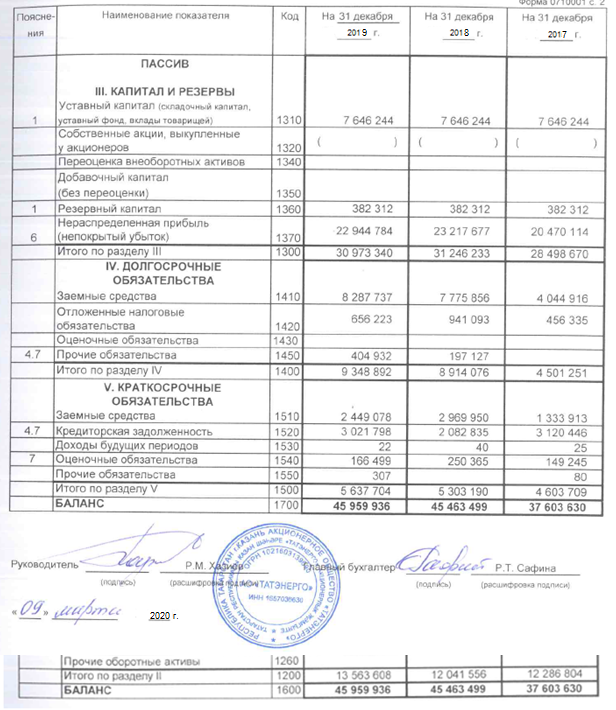

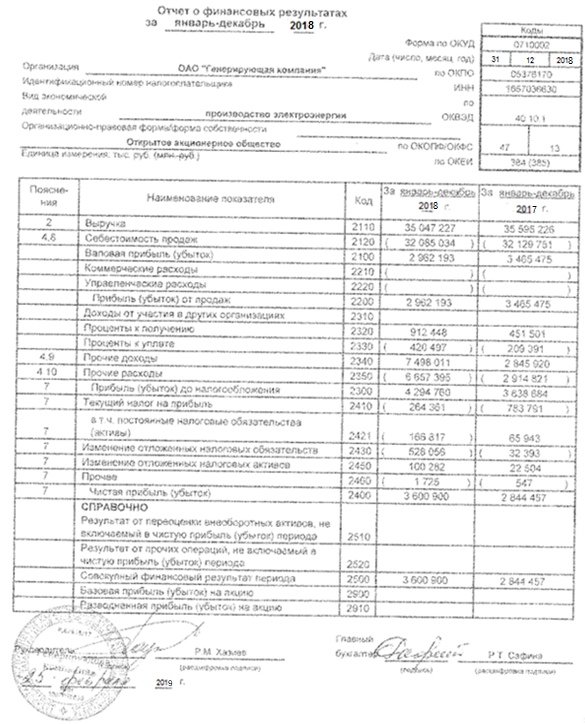

На основании данных отчетности АО «Татэнерго» (приложение 3) проанализируем структуру отчета о финансовых результатах (таблица 5).

По данным таблицы 5 видно, что размер выручки растет, но незначительно – за период 2017-2019 гг. увеличился на 47157 тыс. руб. Увеличилась себестоимость продаж. Необходимо отметить, что прибыль от продаж снизилась за период.

Таблица 5

Анализ структуры отчета о финансовых результатах АО «Татэнерго», тыс. руб.

|

Наименование показателя |

Горизонтальный анализ |

|||||

|

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

|||||

|

2018 - 2017 |

2019 - 2017 |

2019 - 2018 |

2018 / 2017 |

2019 / 2018 |

2019 / 2017 |

|

|

1 |

2 |

3 |

4 |

7 |

6 |

6 |

|

Выручка |

-547 999 |

47 157 |

595 156 |

98,5 |

101,7% |

100,1 |

|

Себестоимость продаж |

44 717 |

-535 832 |

-580 549 |

99,9 |

101,8% |

101,7 |

|

Валовая прибыль (убыток) |

-503 282 |

-488 675 |

14 607 |

85,5 |

100,5% |

85,9 |

|

Прибыль (убыток) от продаж |

-503 282 |

-488 675 |

14 607 |

85,5 |

100,5% |

85,9 |

|

Доходы от участия в других организациях |

0 |

33 451 |

33 451 |

- |

- |

- |

|

Проценты к получению |

460 947 |

469 359 |

8 412 |

202,1 |

100,9% |

204,0 |

|

Проценты к уплате |

-211 106 |

-136 840 |

74 266 |

200,8 |

82,3% |

165,4 |

|

Прочие доходы |

4 652 091 |

609 883 |

-4 042 208 |

263,5 |

46,1% |

121,4 |

|

Прочие расходы |

-3 742 574 |

-3 192 250 |

550 324 |

228,4 |

91,7% |

209,5 |

|

Прибыль (убыток) до налогообложения |

656 076 |

-2 705 072 |

-3 361 148 |

118,0 |

21,7% |

25,7 |

|

Текущий налог на прибыль |

519 430 |

122 351 |

-397 079 |

33,7 |

250,2% |

84,4 |

|

в т. ч. постоянные налоговые обязательства (активы) |

-232 760 |

338 828 |

571 588 |

-253,0 |

-242,6% |

613,8 |

|

Изменение отложенных налоговых обязательств |

-495 663 |

31 391 |

527 054 |

1630,2 |

0,2% |

3,1 |

|

Изменение отложенных налоговых активов |

77 778 |

48 445 |

-29 333 |

445,6 |

70,7% |

315,3 |

|

Прочее |

-1 178 |

-104 195 |

-103 017 |

315,4 |

6072,0% |

19148,4 |

|

Чистая прибыль (убыток) |

756 443 |

-2 607 080 |

-3 363 523 |

126,6 |

6,6% |

8,3 |

Рост расходов значительно превышает рост доходов за период.

Размер прибыли невелик относительно масштабов деятельности – за период 2017-2019 гг. чистая прибыль снизилась в 12 раз (с 2844457 тыс. руб. до 237377 тыс. руб.).

В целом, можно отметить, что предприятие работает с прибылью.

Проанализируем структуру прибыли до налогообложения (приложение 4).

За период отмечается рост доходов (на 1126399 тыс. руб.) и расходов (на 3864922 тыс. руб.), но рост доходов ниже роста расходов, что является отрицательной тенденцией в деятельности предприятия.

Прибыль до налогообложения за период имеет тенденцию снижения и за период уменьшилась на 2738523 тыс. руб.

Динамика структуры прибыли до налогообложения – доходы компании и расходы компании, отражены на рисунках 5, 6 соответственно.

На рисунке 6 отражена динамика доходов за период 2017-2019 гг. АО «Татэнерго».

Рисунок 6 – Динамика доходов в 2017-2019 гг., (тыс. руб.)

В структуре доходов основную долю занимают доходы от обычных видов деятельности – в 2019 г. 89,1% (в 2017 г. – 91,5%), наименьшую долю занимают проценты к получению.

На рисунке 7 отражена динамика расходов за период 2017-2019 гг. АО «Татэнерго».

В структуре расходов основную долю занимают расходы по обычным видам деятельности – 83,5% (в 2017 г. – 91,1%), наименьшая доля принадлежит процентам к уплате.

Рисунок 7 – Динамика расходов в 2017-2019 гг., (тыс. руб.)

Проанализируем факторы формирования финансовых результатов деятельности АО «Татэнерго» (приложение 5).

Рост выручки за 2018-2019 г. составил 101,7%, при этом рост себестоимости (101,8%) опережает рост выручки. Отмечается рост процентов к получению (100,9%) и снижение процентов к уплате (82,3%). Коммерческие и управленческие расходы отсутствуют. Прибыль от продаж увеличилась всего на 0,5%. Отмечается темп снижения прочих доходов (на 53,9%), снижается темп роста прочих расходов, но медленнее (на 8,3%). Прибыль до налогообложения в 2019 г. снизилась на 78,3% относительно 2018 г. Чистая прибыль имеет значительное снижение – с 3 600 900 тыс. руб. в 2018 г. до 237 377 тыс. руб. в 2019 г.

Итак, соотношение темпа роста прибыли от продаж и темпа роста прибыли до налогообложения выполняется в соответствии с нормативным (≥ 0,1) и соответствует 4,62. Условие оптимизации прибыли от продаж (> 0,1) выполняется – его значение равно 1,0.

Распределение чистой прибыли напрямую зависит от решения, собственников. Особую роль в данном случае играет структура распределения сформированной за отчетный период чистой прибыли между собственниками с одной стороны и капитализируемой частью прибыли, с другой стороны.

Основными направлениями использования нераспределенной прибыли являются:

- увеличение уставного капитала и доведения его размера до величины чистых активов,

- формирование резервного капитала,

- формирование специального фонда акционирования работников акционерного общества,

- выплаты вознаграждения работникам, выплата доходов учредителям.

Часть прибыли должно оставаться нераспределенной и капитализироваться, формируя общий размер собственного капитала компании. В данном случае необходимо равновесие интересов собственников и дальнейшего развития компании.

Использование чистой прибыли в АО «Татэнерго» следует рассматривать в двух аспектах:

- распределение чистой прибыли в материнской компании;

- распределение чистой прибыли в дочерних компаниях.

При использовании прибыли в компании должна учитываться дивидендная политика.

В соответствии с российским законодательством распределению подлежит чистая прибыль. АО «Татэнерго» производит распределение прибыли в форме дивидендов. В бухгалтерской отчетности компании за 2019 г., отражена прибыль в сумме 237377 тыс. руб. (в 2018 г.: 3600900 тыс. руб., в 2017 году: 2844457 тыс. руб.). Однако, руководством АО «Татэнерго» не считает целесообразным раскрывать какие-либо суммы распределяемых резервов в финансовой отчетности компании, поэтому точные данные отсутствуют[14].

Можно предположить, что направления распределения чистой прибыли АО «Татэнерго» следующие:

1) распределяемая часть: выплата дивидендов/доходов от участия; выплаты, связанные с поощрением персонала и социальными программами; формирование резервного фонда; на покрытие убытков прошлых лет;

2) нераспределяемая часть (в использовании): финансирование инвестиционных программ; пополнение оборотных средств.

На общем собрании акционеров компании принимались решения о выплате дивидендов в размере:

- 916383 тыс. руб. по результатам 2016 г.,

- 853 337 тыс. руб. по результатам 2017 г.;

- 510 270 тыс. руб. по результатам 2018 г.

Дивиденды в 2017 г. составили 30% от чистой прибыли, в 2018 г – 14%.

Большая часть чистой прибыли тратится на инвестиционные программы.

В АО «Татэнерго» разработан и внедрен внутренний регламент «Порядок подготовки вопроса о распределении чистой прибыли дочерних обществ АО «Татэнерго»». Данный стандарт предприятия устанавливает единые принципы, цели, задачи, порядок, методологию деятельности и взаимодействия АО «Татэнерго» и дочерних обществ АО «Татэнерго».

В стандарте порядок подготовки вопроса о распределении чистой прибыли дочерних обществ АО «Татэнерго» определен как комплекс действий по определению порядка подачи дочерними обществами компании предложения о распределении чистой прибыли, согласования структурными подразделениями АО «Татэнерго» направлений распределения чистой прибыли и их размера. Задачами внедрения и использования стандарта являются нахождение баланса интересов АО «Татэнерго» и дочерних обществ при определении дивидендных (доходных) выплат, повышение инвестиционной привлекательности дочерних обществ и их капитализации, уважение и строгое соблюдение прав акционеров (участников), предусмотренных действующим законодательством, уставом компании и внутренними документами АО «Татэнерго». В ходе подготовки дочерним обществом предложения о распределении чистой прибыли рассматриваются возможности реализации социальных программ и программ поощрения персонала компании по результатам выполнения дочерним обществом показателей оценки эффективности деятельности в отчетном периоде за счет чистой прибыли дочернего общества.

Также, в ходе подготовки дочерним обществом предложений о распределении чистой прибыли рассматриваются реализуемые и подготовленные к реализации инвестиционные проекты, программы поддержания оборотного капитала на необходимом и достаточном уровне. В противном случае, подлежит изъятию в виде дивидендов чистая прибыль в полном объеме.

Прибыль, в отношении которой акционерами (участниками) не принято решение о распределении, может быть направлена дочерним обществом только на улучшение структуры баланса и уменьшение расходов на обслуживание заемного капитала. Такая прибыль не считается использованной (распределенной) и может быть в последующие периоды распределена решением компании, в т. ч. на дивиденды.

Помимо перечисленного, проводится оценка финансовой устойчивости дочернего общества для целей изъятия части чистой прибыли на выплату дивидендов. Финансовыми коэффициентами, на основании которых строятся выводы о возможности изъятия чистой прибыли, являются коэффициент срочной ликвидности и коэффициент финансовой независимости. Часть чистой прибыли остается в распоряжении дочерних обществ, для реализации инвестиционных программ и пополнения оборотных средств.

Рассмотрим динамику показателей рентабельности АО «Татэнерго» приложение 6, рисунок 8.

Рисунок 8 – Динамика показателей рентабельности АО «Татэнерго»

за период 2017-2019 гг., (%)

За период 2017-2019 гг. произошло снижение всех показателей рентабельности АО «Татэнерго»: ROA на 17,3%, ROE на 19,2%, ROS по чистой прибыли на 7,3%, ROS по прибыли от продаж на 1,4%, рентабельности производства на 8,1%.

Таким образом, уменьшение уровня рентабельности активов может свидетельствовать о снижении уровня спроса на продукцию (услуги) компании и о перенакоплении активов. Показатель рентабельности собственного капитала определяет эффективность использования капитала, инвестированного собственниками предприятия. При столь низком значении коэффициента собственникам не выгодно вкладывать средства в компанию, а инвесторы могут прекратить вложение средств в АО «Татэнерго». Снижение коэффициента рентабельности продаж (ROS) прибыли показывает, прибыльная или убыточная деятельность компании. Снижение показателя свидетельствует о росте затрат, которые опережают темпы роста выручки; темпы снижения выручки опережают темпы снижения затрат. Уменьшение показателя рентабельности производства свидетельствует о снижении эффективности хозяйственной деятельности предприятия.

2.3. Совершенствование процесса формирования и использования прибыли организации

На изменение экономических показателей компании влияет огромное разнообразие факторов. Экономические условия влияния на величину прибыли, могут быть внутренними и внешними.

Внутренние факторы – это факторы, которые целиком зависят от деятельности компании и характеризуют качество работы персонала. Внешние факторы не зависят от деятельности компании, но могут оказать существенное влияние на прибыль. Внутренние и внешние факторы находятся в тесной взаимосвязи межу собой.

Существуют 2 основные возможности увеличения прибыли:

- увеличение выпускаемой продукции;

- уменьшение себестоимости продукции.

Таким образом, прибыль увеличивается при росте дохода и уменьшении расхода компании. Можно отметить следующие резервы увеличения доходности компании:

- анализ и контроль над изменением структуры товарооборота;

- выявление причины уменьшения реализации товаров;

- освоение дополнительных услуг;

- умение использовать механизм ценообразования и т.д.

Резервы экономии расходов в компании отражены на рисунке 9.

Перед подготовкой предложений об определении оптимального размера прибыли к распределению в компании должен проводиться анализ финансового состояния с выявлением узких мест за предшествующие годы.

Основными финансовыми коэффициентами, которые должны быть учтены при принятии решений, являются:

- коэффициент текущей (общей) ликвидности;

- коэффициент автономии (финансовой независимости);

Резервы увеличения прибыли

Увеличение доходов и сокращение расходов по обычным видам деятельности

Увеличение прочих доходов и сокращение прочих расходов

1.Снижение себестоимости продукции

2.Оптимизация структуры продукции, услуг

3.Ускорение оборачиваемости оборотных средств

4.Повышение качества продукции

Сокращение остатков нереализованной продукции

1.Увеличение операционных доходов

2.Получение доходов от операций с финансовыми активами

1.Сокращение операционных расходов

2. Реализация нематериальных активов, имеющих спрос

Реализация или сдача в аренду излишней или неиспользуемой части основных средств и иного имущества предприятия

1.Увеличение объемов продаж

2.Повышение отпускных цен

3.Поиск более выгодных рынков сбыта

Рисунок 9 – Резервы увеличения прибыли компании

- эффект финансового рычага (формирование положительной разницы между рентабельностью активов и стоимостью заемного капитала).

При расчете коэффициентов ликвидности анализируется состав финансовых вложений компаний на предмет способности их незамедлительного превращения в денежные средства. Иначе краткосрочные финансовые вложения должны быть исключены из состава высокооборотных средств компании.

Помимо этого, перед принятием решения о распределении прибыли в рамках компании рекомендуется:

- разрабатывать и представлять на утверждение собственникам компании стратегические направления деятельности АО «Татэнерго», в т. ч. материнской компании и ее дочерних обществ;

- разрабатывать и утверждать стандарт компании о порядке подготовки вопроса по распределению чистой прибыли АО «Татэнерго» и чистой прибыли дочерних обществ по итогам отчетного периода.

АО «Татэнерго» необходимо пересмотреть условия принятия решения по распределению чистой прибыли и определения размера дивидендов.

В основу методики для выбора рекомендуемого размера дивидендов предлагается выбрать следующие коэффициенты и их пороговые значения, приведенные в таблице 6. Указанные финансовые коэффициенты отражают способность компании отвечать по своим обязательствам и характеризуют финансовую устойчивость компании.

Таблица 6

Базовые коэффициенты и их ограничения для принятия решения по распределению чистой прибыли[15]

|

Показатель |

IV группа |

III группа |

II группа |

I группа |

|

(4балла) |

(3 балла) |

(2 балла) |

(1 балл) |

|

|

Коэффициент текущей ликвидности |

>2,5 |

(2–2,5] |

(1,5–2] |

< 1,50 |

|

Коэффициент обеспеченности собственными оборотными средствами |

>0,1 |

(0,0–0,1] |

(-0,1–0,0] |

<-0,1 |

|

Коэффициент автономии |

>0,5 |

(0,4–0,5] |

(0,3–0,4] |

<0,3 |

|

Коэффициент отношения долга (%) к EBIT |

<0,25 |

(0,25–0,33] |

(0,33–0,5] |

>0,5 |

Если показатель рентабельности активов превышает стоимость заемного капитала, определяется размер дивидендов.

Согласно предлагаемой методике сумма средств, рекомендуемая на дивидендные выплаты акционерам, в зависимости от набранных баллов представлена в таблице 7.

В случае если рекомендуемые границы не выдержаны, менеджменту компании следует оставить в распоряжении всю чистую прибыль компании.

Таблица 7

Рекомендуемая доля чистой прибыли, которую можно направить на выплату дивидендов в зависимости от количества баллов

|

Количество набранных баллов |

Рекомендуемая доля чистой прибыли, которую можно направить на выплату дивидендов, % |

|

14 |

100 |

|

10–14 |

не менее 25 |

|

6–10 |

не менее 10 |

|

6 |

0 |

Таким образом, при расчетах распределения чистой прибыли на накопление и потребление должны быть заложены определенные ключевые финансовые показатели, которые, в первую очередь, должны определять дальнейшее развитие компании.

На основании рассмотренной методики выбора рекомендуемого размера дивидендов проанализируем базовые коэффициенты за 2017-2019 гг. для принятия решения по распределению чистой прибыли (таблица 8).

Таблица 8

Показатели базовых коэффициентов за 2017-2019 гг. для принятия решения по распределению чистой прибыли

|

Показатель |

Формула |

2019 |

2018 |

2017 |

|

Коэффициент текущей ликвидности |

стр. 1200 / (стр. 1520 + стр. 1510 + стр. 1550) |

2,41 |

2,27 |

2,67 |

|

Коэффициент обеспеченности собственными оборотными средствами |

(1300 - стр. 1100) / (стр. 1210 + стр. 1230 + стр. 1240 + стр. 1250 - дз) |

-0,10 |

-0,18 |

0,26 |

|

Коэффициент автономии |

стр. 1300 / стр. 1600 |

0,67 |

0,69 |

0,76 |

|

Коэффициент отношения долга (%) к EBIT |

стр.1400 + стр.1500 / стр. 2300 + стр. 2330 |

11,71 |

3,02 |

2,37 |

Значение коэффициентов в 2019 г. и их пороговые значения отражены в таблице 9.

Таблица 9

Значение коэффициентов в 2019 г. и их значения

|

Показатель за 2019 год |

2019 |

Группа/балл |

|

Коэффициент текущей ликвидности |

2,41 |

III группа / (3 балла) |

|

Коэффициент обеспеченности собственными оборотными средствами |

- 0,10 |

II группа / (2 балла) |

|

Коэффициент автономии |

0,67 |

IV группа /(4 балла) |

|

Коэффициент отношения долга (%) к EBIT |

11,71 |

I группа /(1 балл) |

Рассчитаем рентабельность активов (ROA) 2019 = стр. 2300 / (стр. 1600 н.г. + стр. 1600 к.г.) / 2 = 933612 / (45463499 + 45959936) / 2 = 2,0

Рассчитаем коэффициент заемного капитала 2019 = стр. 2400 / (стр.1410 + стр. 1510) = 237377 / (8287737 + 2449078) = 4,5

2,0 < 4,5

Поскольку коэффициент заемного капитала превышает рентабельность активов, то АО «Татэнерго» следует оставить в распоряжении компании всю чистую прибыль, т. к. существует высокий финансовый риск – дивиденды в 2020 г. выдаваться не должны за 2019 год.

Если бы показатель рентабельности активов превысил бы значение коэффициента заемного капитала, то при набранном количестве баллов (3 + 2 + 4 +1 = 10), рекомендуемая доля чистой прибыли, которую можно направить на выплату дивидендов, составила бы не менее 25% (см. таблицу 6).

Далее составим прогноз чистой прибыли на 2020 г., используя метод экстраполяции, т.е. продление в будущее тенденции, наблюдавшейся в прошлом. При этом предположим, что во временном ряду присутствует тренд и характер развития показателя обладает свойством инерционности.

Для расчета прогноза используем данные чистой прибыли за 2016–2019 гг.

Представим эти данные в таблице 10.

На основании динамики показателей чистой прибыли за 2016–2019 гг. определим средний темп роста/снижения за этот период:

Таблица 10

Динамика чистой прибыли за 2016–2019 гг., (тыс. руб.)

|

Показатели |

2016 |

2017 |

2018 |

2019 |

Темпы роста, % |

||

|

2017/ 2016 |

2018/ 2017 |

2019/ 2018 |

|||||

|

Чистая прибыль (убыток) |

3054609 |

2844457 |

3600900 |

237377 |

93,1 |

126,6 |

6,6 |

Используем полученные средние темпы роста/снижения для составления прогноза чистой прибыли АО «Татэнерго» на 2020 г.

Расчеты представим в таблице 11.

Таблица 11

Прогноз чистой прибыли АО «Татэнерго» на 2020 год

|

Показатели |

Факт на 01.01.2020 г. |

Средний темп роста, раз |

Прогноз на предстоящий год, тыс. руб. |

|

Чистая прибыль (убыток) |

237377 |

0,837 |

1986,85 |

На основании произведенных расчетов показателей чистой прибыли за период 2016-2019 гг., размер чистой прибыли в 2020 г. АО «Татэнерго» может составить 1986,85 тыс. руб.

На рисунке 10 отражена динамика чистой прибыли АО «Татэнерго».

За исследуемый период отмечается резкое снижение показателя чистой прибыли (в 2019 г.), связанное, в первую очередь с созданием резерва под обесценение ценных бумаг ПАО «Татфондбанк», (в 2019 г. были получены доказательства неспособности банка выполнять свои финансовые обязательства, в результате проблем с ликвидностью и обесценения активов). Это привело к беспрецедентному снижению чистой прибыли в 2019 г. (на 3363523 тыс. руб. относительно 2018 г.).

Но прогноз может не сбыться по причине отсутствия в 2020 г. подобных «шоковых» событий 2019 г. для АО «Татэнерго» и в 2020 г. компания получит прибыль большего размера.

Рисунок 9 – Динамика чистой прибыли АО «Татэнерго» за период 2016-2019 и прогноз 2020 г., (тыс. руб.)

Компания имеет собственные пути увеличения прибыли, например, эффективное и точное выполнение договорных обязательств. Существенное влияние на увеличение прибыли компании окажет обновление основных фондов. Техническое перевооружение предприятия улучшает экономические показатели его работы. Для эффективного производства необходимо, чтобы была надежная налоговая политика – стабильное знание налогообложения приводит к увеличению прибыли, поскольку, если налоговая ставка больше нормы, то не происходит стимулирование развития производства.

Необходимо обеспечить ряд мероприятий:

- соблюдение заключения договоров;

- подготовка и переквалификация работников;

- увеличение качества выполняемых работ;

- уменьшение расходов и производственного брака;

- внедрение в производство новшеств.

В ходе выполнения этих предложений увеличится прибыль компании, а именно: за счет материального стимулирования менеджеров АО «Татэнерго» повысится качество проверки договоров; за счет повышения квалификации работников, повышается производительность труда; внедрение новшеств позволяет экономить сырье и материалы, повышает производительность.

Эффективное управление прибылью обеспечивает ряд требований:

- интегрированность с общей системой управления компанией. Управление прибылью непосредственно связано с различными видами функционального менеджмента.

- комплексный характер формирования управленческих решений. Все решения, связанные с формированием и использованием прибыли взаимосвязаны и оказывают прямое или косвенное воздействие на конечные результаты управления прибылью.

Основными факторами увеличения прибыли АО «Татэнерго» являются: увеличение объема реализации продукции, снижение ее себестоимости, повышение качества оказываемых услуг, реализация их на более выгодных рынках сбыта. Также, необходимо провести претензионно-исковую работу к ПАО «Татфондбанк» по возврату депозита и процентов по нему в сумме 261,3 млн. руб.

Заключение

Прибыль играет важную роль в деятельности предприятия. Стабильный рост прибыли выступает основой устойчивого развития предприятия, является защитным механизмом, предотвращающим банкротство, и обеспечивает ему лидирующие позиции в конкурентной борьбе.

В курсовой работе рассмотрено формирование и использование прибыли организации.

В теоретической части работы прибыль рассматривается, как показатель эффективности хозяйственной деятельности предприятия; определяется формирование и использование прибыли организации.

Прибыль является важнейшим показателем финансовой деятельности предприятия и занимает основное место в системе управления финансовой системой субъекта хозяйствования. Прибыль – это конечный финансовый результат производственно-хозяйственной деятельности предприятия, показатель ее эффективности. Получение прибыли – цель деятельности любого коммерческого предприятия. Предприятие каждой формы собственности, приобретя финансовую независимость и самостоятельность, имеет право определять, на какие цели и в каких объемах направлять прибыль, которая осталась после уплаты налогов в бюджет и иных обязательных платежей и отчислений. Управление прибылью предприятия сводится к разработке механизма организационно-экономического воздействия на повышение его эффективности к поиску инструментов, позволяющих от стихийно полученных доходов перейти к регулируемым доходам.

Анализ формирования и использования прибыли предприятия АО «Татэнерго» показал, что соотношение темпа роста прибыли от продаж и темпа роста прибыли до налогообложения, выполняется в соответствии с нормативным (≥ 0,1) – 4,62. Условие оптимизации прибыли от продаж (> 0,1) выполняется – его значение равно 1,0.

За период 2017-2019 гг. произошло снижение всех показателей рентабельности АО «Татэнерго. Уменьшение уровня рентабельности активов может свидетельствовать о снижении уровня спроса на продукцию (услуги) компании и о перенакоплении активов. Показатель рентабельности собственного капитала определяет эффективность использования капитала, инвестированного собственниками предприятия. При столь низком значении коэффициента собственникам не выгодно вкладывать средства в компанию, а инвесторы могут прекратить вложение средств в АО «Татэнерго». Снижение коэффициента рентабельности продаж (ROS) прибыли показывает, прибыльная или убыточная деятельность компании. Снижение показателя свидетельствует о росте затрат, которые опережают темпы роста выручки; темпы снижения выручки опережают темпы снижения затрат. Уменьшение показателя рентабельности производства свидетельствует о снижении эффективности хозяйственной деятельности предприятия.

В курсовой работе предложена методика для выбора рекомендуемого размера дивидендов. В соответствии с ней проанализированы базовые коэффициенты АО «Татэнерго» за 2019 г. для принятия решения по распределению чистой прибыли. Результаты анализа показали, что коэффициент заемного капитала превышает рентабельность активов, поэтому АО «Татэнерго» следует оставить в распоряжении компании всю чистую прибыль, т. к. существует высокий финансовый риск – дивиденды в 2020 г. выдаваться не должны за 2019 год. Составленный прогноз показателя чистой прибыли на 2018 г. методом экстраполяции показал, что ее размер может составить 1986,85 тыс. руб. Поскольку компания имеет определенные направления по увеличения прибыли, то есть все шансы получить прибыль большего размера в 2018 г. Основными факторами увеличения прибыли АО «Татэнерго» являются: увеличение объема реализации продукции, снижение ее себестоимости, повышение качества оказываемых услуг, реализация их на более выгодных рынках сбыта. Также, необходимо провести претензионно-исковую работу к ПАО «Татфондбанк» по возврату депозита и процентов по нему в сумме 261,3 млн. руб.

- Налоговый кодекс Российской Федерации от 05.08.2000 № 117-ФЗ (изм. от 23.11.2020 № 374-ФЗ), Ч. 2

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (изм. от 26.07.2019 № 247-ФЗ)

- Агапова И. И. История экономической мысли: курс лекций. М.: ЭКМОС, – 2011, с. 4-190

- Аудиторское заключение по результатам проведения аудита бухгалтерской (финансовой) отчетности АО «Татэнерго» за 2019 год

- Басовский Л. Е. Прогнозирование и планирование в условиях рынка: учебное пособие / Л. Е. Басовский. – Москва: НИЦ ИНФРА-М, – 2013, c. 107, 209

- Бланк И. А. Управление прибылью. Киев: Ника-Центр, – 2012, с. 23–25Большаков П. П. Международные стандарты формирования и распределения прибыли предприятия. / М., – 2013, с. 23

- Большой экономический словарь. – Москва: Институт новой экономики, – 2013, 563 с.

- Казак А. Ю., Веретенникова О. Б. Денежное хозяйство предприятий: учебник для вузов. Екатеринбург: АМБ, - 2014, с. 6–17

- Конотопов М. В. История и философия экономики. М.: КНОРУС, – 2011, с. 54–93

- Куссый М.Ю. Управление прибылью субъекта хозяйствования / М.Ю. Куссый, А.Р. Науменко // Научный вестник: финансы, банки, инвестиции. – 2015, № 3 (32), с. 48

- Мазурова И. И. Анализ эффективности деятельности предприятия: учебное пособие / И. И. Мазурова. – СПб Издательство СПбГУЭФ, - 2013, 87 с.

- Мануйленко В. В., Садовская Т. А. Экономическая сущность, виды и функции прибыли хозяйствующего субъекта: современный аспект // Финансовая аналитика: проблемы и решения. – 2012, № 33, с. 2–11

- Попов В. М. Экономика фирмы: учебник / В. М. Попов, И. М. Кузнецова, М. И. Лакшин. – Ростов н/Д.: Изд-во ЮФУ, – 2013, с. 194

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник для вузов / Г.В. Савицкая. – Минск: Новое знание, – 2014, с. 429-512

- Соколов Я. В. Основы теории бухгалтерского учета: курс лекций / Я. В. Соколов. – Москва: Финансы и статистика, – 2012, с. 37-41

- Степанова Н.Р. Распределение прибыли предприятия при сохранении его финансовой устойчивости и эффективности / Н.Р. Степанова, И.В. Хайнус // Вестник УРФУ. Серия: Экономика и управление - 2014, № 3, с. 151-165

- Суслова Ю. Ю. Прибыль предприятия: учеб. пособие. Красноярск: Сиб. федер. ун-т, – 2014, с. 37–42

- Финансы организаций (предприятий): учеб. пособие / О. Б. Веретенникова, В. И. Майданик, К. В. Ростовцев и др. В 2 ч. Екатеринбург: [Изд. Урал. гос. экон. ун-та], – 2016, Ч. 2, с. 100

- Чепурко В.В. Теоретические аспекты управления прибылью предприятий / В.В. Чепурко, О.Г. Блажевич // Научный вестник: финансы, банки, инвестиции. – 2014, № 5, с. 32-37

- Сайт АО «Татэнерго». [Электронный ресурс] – Режим доступа: http://www.tatgencom.ru

Приложение 1

Определения категории «прибыль»[16]

|

Автор |

Определение |

|

1 |

2 |

|

Платон |

Прибыль – так называемые блага. Платон осуждал «неблагородную страсть к наживе», поскольку именно излишек порождает лень и жадность |

|

Аристотель |

Хрематистика – деятельность, направленная на извлечение прибыли, на накопление богатства. Эту форму Аристотель считал противоестественной, его особое негодование вызывал процент, деньги предназначены лишь для обмена |

|

Т. Манн, Б. Мандевиль, Дж. Ло, Ж.-Б. Кольбер |

Прибыль образуется из внешней торговли в результате продажи товаров по ценам, более высоким, чем те, по которым они были куплены. Источник накопления богатства страны – внешнеторговая деятельность, а торговля внутри страны – источник капиталистической прибыли |

|

А. Смит, Д. Рикардо |

Прибыль – «нечто», что является компенсацией предпринимателю за риск и возникает при обмене созданного товара на деньги, кроме оплаты всех расходов. Прибыль – это категория производства |

|

Дж. С. Милль |

Прибыль – это остаток, после вычитания из доходов компании затрат на закупку необходимых товаров и услуг (сырье, транспорт), а также, на выплату заработной платы |

|

А. Маршалл, Дж. Мак-Куллох |

Прибыль – это остаток после вычитания из доходов компании затрат на закупку необходимых товаров и услуг (сырье, транспорт), на выплату заработной платы, а также вознаграждение используемых в данном производстве капиталов |

|

Ф. Найт, Дж. Ф. Уэстон |

Чистая прибыль, своего рода остаток из остатка, из которого, помимо вычитания затрат на закупку необходимых товаров и услуг (сырье, транспорт), на выплату заработной платы и вознаграждения используемых в производстве капиталов, отнимаются также вознаграждение руководству компании и премия за риск |

|

К. Маркс |

Прибыль – это то, как относится прибавочная стоимость ко всему капиталу, который вложен в предприятие. «Так как на одном полюсе (т. е. в руках рабочего – авт.) цена рабочей силы выступает в превращенной форме заработной платы, то на противоположном полюсе (т. е. в руках капиталиста – авт.) прибавочная стоимость выступает в превращенной форме прибыли» |

|

Й. Шумпетер |

Прибыль – доход особого фактора производства – предпринимательства, т. е. прибыль – это «стоимостное выражение того, что создает предприниматель, подобно тому, как заработная плата – стоимостное выражение того, что создает рабочий» |

|

Д. С. Моляков |

Большая часть денежных накоплений реализуется в форме прибыли. По экономическому содержанию прибыль – денежное выражение части стоимости прибавочного продукта |

|

Н. Б. Клишевич |

Прибыль – конечный положительный финансовый результат организации, представляющий собой реализованную часть чистого дохода, созданного прибавочным трудом |

|

О. И. Волков |

Прибыль – это конечный финансовый результат предпринимательской деятельности хозяйствующих субъектов, разница между ценой продукции и ее себестоимостью |

|

И. А. Бланк |

Прибыль – выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предприятием деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности |

|

О. Б. Веретенникова, В. И. Майданик, К. В. Ростовцев, Э. Р. Закирова, Н. С. Пионткевич |

Прибыль является конечным результатом деятельности предприятия, за счет прибыли выплачиваются дивиденды собственникам, происходит расширенное воспроизводство предприятия, предоставляются социальные льготы работникам |

Приложение 2

Формирование прибыли, согласно, бухгалтерского учета[17]

Приложение 3

Приложение 4

Анализ структуры прибыли до налогообложения

|

№ п/п |

Показатель |

2017 |

2018 |

2019 |

Изменение |

Изменение |

|||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

||

|

1. |

Доходы |

38 892 647 |

100,0% |

43 457 686 |

100,0% |

40 019 046 |

100,0% |

-3 438 640 |

100,0% |

1 126 399 |

100,0% |

|

1..1. |

доходы от обычных видов деятельности |

35 595 226 |

91,5% |

35 047 227 |

80,6% |

35 642 383 |

89,1% |

595 156 |

-17,3% |

47 157 |

4,2% |

|

1..2. |

проценты к получению |

451 501 |

1,2% |

912 448 |

2,1% |

920 860 |

2,3% |

8 412 |

-0,2% |

469 359 |

41,7% |

|

1..3. |

прочие доходы |

2 845 920 |

7,3% |

7 498 011 |

17,3% |

3 455 803 |

8,6% |

-4 042 208 |

117,6% |

609 883 |

54,1% |

|

2. |

Расходы |

35 253 963 |

100,0% |

39 162 926 |

100,0% |

39 118 885 |

100,0% |

-44 041 |

100,0% |

3 864 922 |

100,0% |

|

2..1. |

расходы по обычным видам деятельности |

32 129 751 |

91,1% |

32 085 034 |

81,9% |

32 665 583 |

83,5% |

580 549 |

-1318,2% |

535 832 |

13,9% |

|

2..2. |

проц. к уплате |

209 391 |

0,6% |

420 497 |

1,1% |

346 231 |

0,9% |

-74 266 |

168,6% |

136 840 |

3,5% |

|

2..3. |

прочие расходы |

2 914 821 |

8,3% |

6 657 395 |

17,0% |

6 107 071 |

15,6% |

-550 324 |

1249,6% |

3 192 250 |

82,6% |

|

Прибыль (убыток) до налогообложения |

3 638 684 |

- |

4 294 760 |

- |

900 161 |

- |

- |

- |

-2 738 523 |

- |

|

Приложение 5

Динамика факторов формирования финансовых результатов деятельности в 2018-2019 гг., (тыс. руб.)

|

№ п/п |

Показатель |

Код строки |

2018 |

2019 |

Абсолютное отклонение (+/–) |

Темп роста (снижения), % |

Уровень к выручке в 2018, % |

Уровень к выручке в 2019, % |

Отклонение уровня (+/–) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

Выручка |

2110 |

35 047 227 |

35 642 383 |

595 156 |

101,7% |

5888,7% |

101,7% |

-5787,0% |

|

2 |

Себестоимость продаж |

2120 |

(32 085 034) |

(32 665 583) |

(580 549) |

101,8% |

-5391,0% |

-93,2% |

5297,8% |

|

3 |

Валовая прибыль (убыток) |

2100 |

2 962 193 |

2 976 800 |

14 607 |

100,5% |

497,7% |

8,5% |

-489,2% |

|

6 |

Прибыль (убыток) от продаж |

2200 |

2 962 193 |

2 976 800 |

14 607 |

100,5% |

497,7% |

8,5% |

-489,2% |

|

7 |

Доходы от участия в других организациях |

2310 |

- |

33 451 |

33 451 |

- |

0,0% |

0,1% |

0,1% |

|

8 |

Проценты к получению |

2320 |

912 448 |

920 860 |

8 412 |

100,9% |

153,3% |

2,6% |

-150,7% |

|

9 |

Проценты к уплате |

2330 |

(420 497) |

(346 231) |

74 266 |

82,3% |

-70,7% |

-1,0% |

69,7% |

|

10 |

Прочие доходы |

2340 |

7 498 011 |

3 455 803 |

(4 042 208) |

46,1% |

1259,8% |

9,9% |

-1250,0% |

|

11 |

Прочие расходы |

2350 |

(6 657 395) |

(6 107 071) |

550 324 |

91,7% |

-1118,6% |

-17,4% |

1101,2% |

|

12 |

Прибыль (убыток) до налогообложения |

2300 |

4 294 760 |

933 612 |

(3 361 148) |

21,7% |

721,6% |

2,7% |

-719,0% |

|

13 |

Текущий налог на прибыль |

2410 |

(264 361) |

(661 440) |

(397 079) |

250,2% |

-44,4% |

-1,9% |

42,5% |

|

14 |

в т. ч. пост. налоговые обязательства |

2421 |

(166 817) |

404 771 |

571 588 |

-242,6% |

-28,0% |

1,2% |

29,2% |

|

15 |

Изменение отложен. налог. обязательств |

2430 |

(528 056) |

(1 002) |

527 054 |

0,2% |

-88,7% |

0,0% |

88,7% |

|

16 |

Изменение отложен. налоговых активов |

2450 |

100 282 |

70 949 |

(29 333) |

70,7% |

16,8% |

0,2% |

-16,6% |

|

17 |

Прочее |

2460 |

(1 725) |

(104 742) |

(103 017) |

6072,0% |

-0,3% |

-0,3% |

0,0% |

|

18 |

Чистая прибыль (убыток) |

2400 |

3 600 900 |

237 377 |

(3 363 523) |

6,6% |

605,0% |

0,7% |

-604,4% |

|

19 |

Соотношение темпа роста прибыли от продаж и темпа роста прибыли до налогообложения |

больше равно 0,1 |

4,62 |

||||||

|

20 |

Выполнение условия оптимизации прибыли от продаж |

больше 0,1 |

1,00 |

Приложение 6

Динамика показателей рентабельности за период 2017-2019 гг.

|

№ п/п |

Показатель |

Ед. изм. |

Период |

Изменение, тыс. руб. |

Темп роста, % |

||||

|

2017 |

2018. |

2019 |

2019 - 2018 |

2019 - 2017 |

2019 / 2018 |

2019 / 2017 |

|||

|

Исходные данные |

|||||||||

|

1.1. |

Выручка (нетто) |

тыс. руб. |

35 595 226 |

35 047 227 |

35 642 383 |

595 156 |

47 157 |

101,7% |

100,1% |

|

1.2. |

Прибыль (убыток) от продаж |

тыс. руб. |

3 465 475 |

2 962 193 |

2 976 800 |

14 607 |

-488 675 |

100,5% |

85,9% |

|

1.3. |

Прибыль (убыток) до налогообложения |

тыс. руб. |

3 638 684 |

4 294 760 |

933 612 |

-3 361 148 |

-2 705 072 |

21,7% |

25,7% |

|

1.4. |

Чистая прибыль (убыток) |

тыс. руб. |

2 844 457 |

3 600 900 |

237 377 |

-3 363 523 |

-2 607 080 |

6,6% |

8,3% |

|

1.5. |

Среднегодовая сумма всех активов |

тыс. руб. |

18 801 815 |

41 533 565 |

45 711 718 |

4 178 153 |

26 909 903 |

110,1% |

243,1% |

|

1.6. |

Среднегодовая стоимость собственного капитала |

тыс. руб. |

14 249 335 |

29 872 452 |

31 109 787 |

1 237 335 |

16 860 452 |

104,1% |

218,3% |

|

1.7. |

Полная себестоимость товаров, работ или услуг |

тыс. руб. |

32 129 751 |

32 085 034 |

32 665 583 |

580 549 |

535 832 |

101,8% |

101,7% |

|

Показатели рентабельности |

|||||||||

|

2.1. |

Рентабельность активов (ROA) |

19,4% |

10,3% |

2,0% |

-8,3% |

-17,3% |

19,8% |

10,6% |

|

|

2.2. |

Коэффициент рентабельности собственного капитала (ROE) |

20,0% |

12,1% |

0,8% |

-11,3% |

-19,2% |

6,3% |

3,8% |

|

|

2.3. |

Коэффициент рентабельности продаж (ROS) по чистой прибыли |

8,0% |

10,3% |

0,7% |

-9,6% |

-7,3% |

6,5% |

8,3% |

|

|

2.4. |

Коэффициент рентабельности продаж (ROS) по прибыли от продаж |

9,7% |

8,5% |

8,4% |

-0,1% |

-1,4% |

98,8% |

85,8% |

|

|

2.5. |

Рентабельность производства |

8,9% |

11,2% |

0,7% |

-10,5% |

-8,1% |

6,5% |

8,2% |

|

-

Соколов Я. В. Основы теории бухгалтерского учета: курс лекций / Я. В. Соколов. – Москва: Финансы и статистика, – 2012, с. 37 ↑

-

Попов В. М. Экономика фирмы: учебник / В. М. Попов, И. М. Кузнецова, М. И. Лакшин. – Ростов н/Д.: Изд-во ЮФУ, – 2013, с. 194 ↑

-

Большаков П. П. Международные стандарты формирования и распределения прибыли предприятия. / М., – 2013, с. 23 ↑

-

Большой экономический словарь. – Москва: Институт новой экономики, – 2013, 563 с. ↑

-

Басовский Л. Е. Прогнозирование и планирование в условиях рынка: учебное пособие / Л. Е. Басовский. – Москва: НИЦ ИНФРА-М, – 2013, c. 107 ↑

-

Соколов Я. В. Основы теории бухгалтерского учета: курс лекций / Я. В. Соколов. – Москва: Финансы и статистика, – 2012, с. 41 ↑

-

Составлено по источникам: Бланк И. А. Управление прибылью. Киев: Ника-Центр, – 2012, с. 23–25; Мануйленко В. В., Садовская Т. А. Экономическая сущность, виды и функции прибыли хозяйствующего субъекта: современный аспект // Финансовая аналитика: проблемы и решения. – 2012, № 33, с. 2–11; Суслова Ю. Ю. Прибыль предприятия: учеб. пособие. Красноярск: Сиб. федер. ун-т, – 2014, с. 37–42 ↑

-

Составлено по источнику: Казак А. Ю., Веретенникова О. Б. Денежное хозяйство предприятий: учебник для вузов. Екатеринбург: АМБ, – 2014, с. 6–17 ↑

-

Киселев М. В. Анализ и прогнозирование финансово-хозяйственной деятельности предприятия: учебное пособие / М. В. Киселев. – Москва: АиН, – 2013, с. 62 ↑

-

Климова Н.В. Бухгалтерский, финансовый и управленческий учет в анализе формирования и использования экономической прибыли / Эконом. анализ. – 2012, № 1, с. 97 ↑

-

Ефимова О. В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. – 5-е изд., испр. – М.: Омега-Л, – 2014 с. 103 ↑

-

Составлено по источнику: Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О.В. Ефимова. – М.: Издательство «Омега-Л», – 2013, с. 161–171 ↑

-

Сайт АО «Татэнерго». [Электронный ресурс] – Режим доступа: http://www.tatgencom.ru ↑

-

Аудиторское заключение по результатам проведения аудита бухгалтерской (финансовой) отчетности АО «Татэнерго» за 2019 год ↑

-

Куницына С. Ю. Основы финансовой диагностики: учеб. пособие / С. Ю. Куницына, Е.Н. Захарова. – 2-е изд., доп. и перераб. – Иркутск: Изд-во БГУЭП, – 2014, 279 с. ↑

-

Составлено по источникам: Агапова И. И. История экономической мысли: курс лекций. М.: ЭКМОС, – 2011, с. 4–190; Конотопов М. В. История и философия экономики. М.: КНОРУС, – 2011, с. 54–93; Финансы организаций (предприятий): учеб. пособие / О. Б. Веретенникова, В. И. Майданик, К. В. Ростовцев и др. В 2 ч. Екатеринбург: [Изд. Урал. гос. экон. ун-та], – 2016, Ч. 2, с. 100 ↑

-

Составлено по источнику: Мазурова И. И. Анализ эффективности деятельности предприятия: учебное пособие / И. И. Мазурова. – СПб – Изд-во СПбГУЭФ, – 2013, 87 с. ↑

- История возникновения и развития языка программирования Си (С++) и Java (языка программирования Си (С++) и Java)

- манипулирование:психологические аспекты

- Налоговая система РФ (Основные результаты деятельности УФНС России по Московской области)

- Задачи нотариата(Нотариат в досоветское время)

- индивидуальное предпринимательство и предпринимательская деятельность(Понятие и общие признаки индивидуального предпринимательства)

- Основные социально-экономические права и свободы человека и гражданина в Российской Федерации(Социально-экономические права и свободы в Конституции Российской Федерации)

- Формирование мотивации к занятиям физической культурой и спортом в начальных классах

- Методы управления инновационными проектами (Теоретические аспекты изучения методов управления инновационными проектами)

- Адаптация персона в организациях разных типов

- Управление конфликтами в проектной среде(Современные представления о проектном менеджменте.)

- Понятие и виды государственных пенсий(Пенсионная система в РФ)

- Общая характеристика основных современных правовых семей (Понятие и структура правовой семьи. Соотношение понятий "правовая семья" и "правовая система")