Инвестиционная привлекательность предприятия (Практические аспекты оценки и расчета показателей инвестиционной привлекательности предприятия)

Содержание:

Введение

Актуальность данной работы обусловлена тем, что на данный момент не существует объективного способа оценки инвестиционной привлекательности предприятия, способного достоверно отобразить возможные проблемы функционирования и риски вложения средств в предприятие. Существующие методики оценки инвестиционной привлекательности предприятия учитывают либо недостаточное количество факторов, необходимым для оценки, либо же избыточное количество факторов, подлежащих оценке, в результате чего инвестору достаточно сложно вычленить необходимую информацию и принять верное решение.

Объектомисследованиявыступаетинвестиционнаяпривлекательность предприятия и её составляющие.

Предметом исследования является предприятие ОАО «Фармстандарт- Томскхимфарм», оценка инвестиционной привлекательности которого будет проведена.

Целью данной работы является модернизация существующих методик оценки инвестиционной привлекательности предприятия, с учетом значимых для него факторов оценки и практическая реализация выведенной методики.

Для реализации поставленной цели необходимо решение следующих задач:

- изучить теоретические основы по вопросу инвестиционной привлекательности предприятия

- рассмотреть существующие методики оценки инвестиционной привлекательности предприятия, выявить их достоинства и недостатки

- проанализировать составляющие факторы инвестиционной привлекательности ОАО «Фармстандарт-Томскхимфарм» предложенным методом оценки для выявления его инвестиционной привлекательности.

Работа состоит из введения, двух глав, заключения и списка литературы.

глава 1.Методологические основы оценки инвестиционной привлекательности предприятия

1.1.Понятие инвестиционной привлекательности предприятия

В современных условиях функционирования экономики, инвестиционная привлекательность является одним из важных факторов, обуславливающих стабильное развитие предприятия. Многие работы зарубежных и отечественных ученых посвящены изучению понятия инвестиционной привлекательности, среди них можно выделить У. Шарпа, М. Скотта, Д. Морриса, Т. Коупленда, Ю. Бригхема, Ф. Бергера, И.И. Ройзмана, Э.И. Крылова, В.А. Москвина, В.В. Бочарова, И.А. Бланка и других. Каждый из ученых интерпретирует значение понятия инвестиционная привлекательность по-разному, так как значение понятия зависит от вложенных в его основу факторов, поэтому на сегодняшний день, не выработано унифицированного подхода к толкованию данного термина.

Большинство определений понятия инвестиционной привлекательности сводятся к трактовке данного термина, как системы или сочетания различных признаков, или факторов внешней и внутренней среды, оказывающих влияние на состояние оцениваемого объекта, без дальнейшей конкретизации этих признаков. Такое общее определение связано с тем, что существует множество факторов, способных повлиять на инвестиционную привлекательность объекта. Разница не только в том, что авторы не могут сойтись во мнении, какие факторы должны считаться значимыми при оценке инвестиционной привлекательности, а какие имеют меньшее значение, но и в том, что в зависимости от самого объекта оценки, типа инвестора, цели инвестирования, данные факторы будут существенно разниться.

Целью каждого предприятия является извлечение дохода, для достижения данной цели предприятию необходимо отличатьсяконкурентоспособностью, которая в свою очередь должна быть стабильной.

Поэтому с каждым годом все большую значимость и актуальность приобретает оценка инвестиционной привлекательности фирмы [1].

В эпоху модернизации производства и внедрения инноваций, инвестиционная привлекательность, как возможность перспективы развития предприятия под влиянием инвестиционного процесса, является весьма актуальной.

Понятие инвестиционной привлекательности предприятия представляет собой общность показателей характеризующих эффективность, которые отображают рентабельность денежных вложений в развитие компании.

Инвестиционная привлекательность фирмы включает в себя совокупность финансово-экономических показателей, которые производят оценку внешней среды предприятия, уровень ее позиционирования на рынке, возможности результатов.

Как упоминалось выше, само определение понятия «инвестиционная привлекательность» в экономике отсутствует, оно содержит большую базу знаний и методологию, но является абстрактным. Ведь, например, для банка и частного капитала нужны совершенно различные показатели. В первую очередь, для банков рассматривается платежная способность и скорость возврата средств на предприятии, а для акционера же важнее окупаемость в совокупном доходе активов от активной и планомерной работы предприятия [2].

В целом, следует отметить, не смотря на то, что в научных работах отсутствует единое мнение относительно трактовки данного понятия, но, тем не менее, мнения отечественных авторов существенно дополняют друг друга. Условно можно разделить существующие подходы к определению данного термина на несколько групп [3]:

- Инвестиционная привлекательность, как условие развития предприятия.

К числу авторов, относящих инвестиционную привлекательность к условию дальнейшего развития предприятия, можно отнести Т.Н. Гуськову [4], которая определяет инвестиционную привлекательность предприятия, как «состояние его хозяйственного развития, при котором с высокой долей вероятности, в приемлемые для инвестора сроки, инвестиции могут дать удовлетворительный уровень прибыльности, или может быть достигнут другой положительный эффект».

Крылов Э.И. считает инвестиционную привлекательность обобщенной характеристикой с точки зрения перспективности, выгодности, эффективности и минимизации риска вложения инвестиций в развитие предприятия за счет собственных средств и средств других инвесторов.

Мнения, что инвестиционная привлекательность - это «динамическая категория, представляющая собой определенный вектор (или систему векторов) инвестиционного развития предприятия», придерживается В.А. Толмачев [5].

Путятина Л.М. и Ванчугов М.Ю. считают, что инвестиционная привлекательность предприятия, это экономическая категория, характеризующая эффективность использования имущества предприятия, его платежеспособность, финансовую устойчивость, способность к инновационному развитию на базе повышения доходности капитала, технико-экономическогоуровняпроизводства,качестваконкурентоспособности выпускаемой продукции.

Инвестиционная привлекательность, как условие инвестирования.

Сторонниками данной категории определения термина инвестиционной привлекательности являются И.И. Ройзман, В.А. Машкин, Масленникова И.Б.

По мнению И.И. Ройзмана, инвестиционная привлекательность предприятия является «совокупностью различных объективных признаков, свойств, средств, возможностей, обуславливающих потенциальный платежеспособный спрос на инвестиции в основной капитал» [6].

В своей статье В.А. Машкин определяет инвестиционную привлекательность, как «наличие таких условий инвестирования, которые влияют на предпочтения инвестора в выборе того или иного объекта инвестирования" [7].

Масленникова И.Б трактует данный термин, как степень вероятности достижения выдвигаемых целей инвестирования, выраженная в индивидуальных ожиданиях экономических агентов, потенциальных субъектов инвестиционного процесса.

- Инвестиционная привлекательность, как совокупность показателей.

Путятина Л.М. рассматривает инвестиционную привлекательность, как совокупность показателей. По её мнению, это «экономическая категория, характеризующая, эффективность использования имущества предприятия, его платежеспособность, финансовую устойчивость, способность к инновационному развитию на базе повышения доходности капитала, технико-экономического уровня производства, качества и конкурентоспособности выпускаемой продукции» [8].

Щиборщ К., Бирман Г. Под инвестиционной привлекательностью понимают целесообразность вложения средств в интересующее инвестора предприятие, которая зависит от ряда факторов, характеризующих деятельность хозяйствующего субъекта.

Э.И.Крылов, В.М.Власова и М.Г.Егорова в своем учебном пособии отмечают, что «инвестиционная привлекательность характеризуется не только устойчивостью финансового состояния, но и наряду с этим, инвестиционная привлекательность формируется благодаря конкурентоспособности продукции и клиентоориентированности, выражающейся в наиболее полном удовлетворении запросов потребителей» [9].

- Инвестиционная привлекательность, как показатель эффективности инвестиций.

И.В.Сергеев, И.И.Веретенникова и В.В.Яновский предлагают определение инвестиционной привлекательности субъектов хозяйствования проводить во взаимосвязи с оценкой эффективности инвестиций и инвестиционной деятельности «эффективность инвестиций определяет инвестиционную привлекательность, а инвестиционная привлекательность - инвестиционную деятельность. Чем выше эффективность инвестиций, тем выше уровень инвестиционной привлекательности и масштабнее инвестиционная деятельность, и наоборот» [10].

Прибытова Г. добавляет, что «Инвестиционная привлекательность - самостоятельная экономическая категория, которая характеризуется эффективностью использования имущества, способностью к саморазвитию на базе повышения доходности капитала и технико-экономического уровня производства» [11].

Никитина В.А. рассматривает инвестиционную привлекательность предприятия как соотношение доходности и риска, для нее это экономическая целесообразность инвестирования, основанная на согласовании интересов и возможностей инвестора и получателя инвестиций, которое обеспечивает достижение целей каждого из них на приемлемом уровне доходности и риска.

Совокупностью экономических и финансовых показателей предприятия, определяющих возможности получения максимальной прибыли в результате вложения капитала при минимальном риске вложения средств, считают инвестиционную привлекательность Иванов А.П., Сахарова И.В., Хрусталев Е.Ю.

Рассмотрев различные трактовки к определению понятия«инвестиционная привлекательность», можно сделать вывод о том, что несуществует единого мнения относительно данного термина. Но в основном,большинство ученых разделяют мнение о необходимости оценкиинвестиционной привлекательности предприятия, относительно надежности финансового состояния объекта.

Таким образом, изучив подходы многих авторов к пониманию данного термина, выведем наиболее полно характеризующее суть данного термина определение.

Инвестиционная привлекательность предприятия - это совокупность количественных и качественных показателей, отражающая эффективность деятельности различных аспектов предприятия, на основе которой строятся экономические отношения между субъектами хозяйствования для эффективного развития бизнеса и поддержания его конкурентоспособности.

В литературе так же рассматривают зависимость стадии развития, на которой находится предприятие и уровень его инвестиционной привлекательности.

Предприятие имеет определенную последовательность развития, которая характеризуется определенным уровнем успешности его деятельности. Условно выделяют 4 стадии развития предприятия :

- детство - характеризуется малыми темпами роста, предприятие работает больше в минус

- юность - получение стабильной прибыли, увеличиваются темпы роста, ускоряется денежный оборот

- зрелость - характеризуется получением максимальной прибыли, прекращение развития, предприятие достигло своего максимального уровня

- спад - прибыль и развитие предприятия постепенно снижаются.

Продолжительность такого жизненного цикла предприятия обычносоставляет 20-25 лет, затем, после стадии спада, предприятие либо ликвидируется, либо происходит перерождение предприятия.

Определение текущего цикла предприятия играет важную роль, для определения проблем и поисков их решения, характерных для каждого из этапов развития предприятия, а так же, позволяет определить инвестиционную привлекательность предприятия.

Наиболее инвестиционно-привлекательными предприятиями, являются фирмы, находящиеся на первых стадиях развития, детстве и юности. На стадии зрелости так же возможен ряд ситуаций, при которых предприятию необходимо инвестирование, и предприятие в состоянии его получить. К таким ситуациям относится положение при начальной стадии зрелости, или же, при поздней зрелости, приток инвестиций может обуславливаться такими факторами, как быстрая окупаемость предприятия, например инвестор, может вложить средства на небольшой период времени для переоборудования и модернизации предприятия, или приток инвестиций может быть обусловлен высокими показателями роста и маркетинговыми перспективами.

В период спада предприятие чаще всего не получает инвесторских вложений, только в том случае, если планируется смена направления деятельности предприятия или же большая диверсификация товаров.

Из этого следует, что в зависимости от того на какой стадии развития находится предприятие зависит и постановка цели вложений в него. Поэтому, жизненный цикл организации играет немаловажную роль в определении инвестиционной привлекательности предприятия.

Одним из условий развития инвестиционной деятельности предприятия является наличие инвестиционной политики.

Инвестиционная политика предприятия - это сложная, взаимосвязанная и взаимообусловленная совокупность видов деятельности предприятия, которая направлена на свое развитие в дальнейшей перспективе, получение прибыли и иных положительных эффектов, полученных в результате инвестиционных вложений [12].

Инвестиционная политика, как и инвестиционный потенциал, неимеют под собой твердо закрепленное терминологическое определение, одниавторы склоняются к тому, что инвестиционная политика - это составнаячасть финансовой стратегии организации, другие считают, что совокупность взаимосвязанных видов деятельности предприятия более точно передает смысл данного термина.

1.2.Ключевые факторы оценки инвестиционной привлекательности предприятия

Исходя из того, что функционирование любой социально-экономической системы, к которым относятся и предприятия, происходит в условиях сложного взаимодействия комплекса внутренних и внешних факторов, то в агрегированном виде, факторы инвестиционной привлекательности предприятия можно разделить на две группы внутренние и внешние [15].

В связи с тем, что само понятие инвестиционной привлекательности не имеет единого представления среди ученых, уделяющих ему особое внимание, то и единая группировка факторов, оказывающих влияние на инвестиционную привлекательность предприятия, остается предметом дискуссий до настоящего момента. Так же следует отметить, что факторы, влияющие на уровень инвестиционной привлекательности предприятия, варьируются в зависимости от потенциального объекта и цели вложения инвестиций.

Как упоминалось выше, факторы оказывающие влияние на инвестиционную привлекательность предприятия, условно делятся на внутренние и внешние факторы.

Внешними факторами являются факторы, оказывающие косвенное воздействие на инвестиционную привлекательность предприятия. Это те факторы, на которое само предприятие не способно оказывать прямого воздействия, но от этих факторов зависит функционирование, развитие и привлекательность предприятия для инвесторов. К таким факторам относятся инвестиционная привлекательность страны, региона и отрасли. Оценку инвестиционной привлекательности обычно проводят большие рейтинговые агентства, такие как Эксперт РА, Standard&Poors, Moody’s.

К внешним факторам, характеризующим инвестиционную

привлекательность страны, в общем виде, можно отнести социально-

26политическую стабильность, экономическую стабильность, развитость кредитно-финансовой системы и фондового рынка, уровень коррупции, наличие и степень совершенства нормативных актов в области инвестиционной деятельности, налоговую политику, уровень научнотехнического прогресса, уровень риска и т. д.

Отношение к факторам, влияющим на инвестиционную привлекательность региона, в экономической литературе имеет различные подходы их группировки.

К.В. Балдин придерживается мнения, что на инвестиционный климат региона влияют группы благоприятных и неблагоприятных факторов [16].

Н.И. Пасяда и А.Н. Асаул предлагают классифицировать факторы, оказывающие воздействие на инвестиционную привлекательность региона, по направлению их влияния (факторы потенциала, риска и инвестиционной активности), и по длительности их воздействия (неизменные, медленно изменяемые и быстро изменяемые факторы) [17]. В свою очередь, В.М. Аскинадзи и В.Ф. Максимова считают, что данные факторы следует классифицировать по признаку объективности и субъективности [18].

Лидирующую позицию по оценке инвестиционной привлекательности российских регионов занимает международное рейтинговое агентство «Эксперт».

Методика оценки инвестиционной привлекательности регионов данного агентства включает в себя следующие блоки инвестиционный потенциал и инвестиционный риск региона, каждый из которых, в свою очередь, включает в себя определенный набор потенциалов и рисков.

Инвестиционный потенциал включает в себя 8 основных потенциалов, каждый из которых состоит из определенного количества факторов, влияющих на общее значение потенциала региона. К ним относятся

- производственный потенциал - данный потенциал представляетсобой совокупность производственных ресурсов, имеющихся враспоряжении региона для созидательной деятельности, расширенноговоспроизводства системы жизнеобеспечения населения и получения максимально возможного производственного результата, который может быть получен при наиболее эффективном использовании производственных ресурсов, при имеющемся уровне техники и технологий, передовых формах организации производства [19];

- трудовой потенциал - трудовой потенциал раскрывает имеющиеся в настоящее время или прогнозируемые в будущем объемы трудоспособного населения, образовательный уровень и другие качественные характеристики трудовых возможностей региона;

- потребительский потенциал - характеризует покупательную способность населения в данном регионе. Оценка данного потенциала очень актуальна для инвесторов, собирающихся вложить средства в производство и продажу продукции в конкретном регионе, так как данный потенциал помогает оценить потребительские расходы на душу населения и выгодность вложения

- инфраструктурный потенциал подразумевает региональную оснащенность производственного процесса для взаимодействия с другими регионами. К региональной инфраструктуре относят системы дорог, торговые сети, очистные сооружения, водо-, газо- и электроснабжение и другие [20];

- финансовый потенциал представляет собой денежные средства, образованные при распределении и перераспределении совокупного регионального общественного продукта и дохода, которыми располагает регион [21];

- инновационный потенциал - данный потенциал характеризует уровень инновационного развития региона, его способность формирования и использования инновационных ресурсов, необходимых для инновационного развития

- природно-ресурсный потенциал характеризуется наличием на территории региона природных ресурсов, способных участвовать в хозяйственной деятельности с учетом экономической целесообразности ;

- институциональный потенциал - данный потенциал помогает оценить уровень развитости рыночных институтов региона, которые способствуют функционированию механизмов инвестиционного рынка

- туристический потенциал характеризует наличие мест «притяжения» в регионе (в т.ч. особое культурное и природное наследие), развитость туристской инфраструктуры (в частности мест размещения) и туристический поток.

Инвестиционный риск, складывается из шести видов риска, каждый из которых так же включает в себя определенный набор факторов, которые, в конечном счете, влияют на значение, как самого риска, так и инвестиционной привлекательности региона в целом:

- социальный риск - данный вид риска отражает социальную напряженность в регионе, связанную с ростом недовольства населения при снижении уровня жизни, ухудшении демографической ситуации, недоверием к властям

- экономический риск характеризуется изменчивыми тенденциями развития экономики региона

- финансовый риск отражает уровень сбалансированности финансов предприятий и регионального бюджета

- экологический риск - данный вид риска отображает степень загрязненности окружающей среды региона

- криминальный риск - с помощью данного вида риска оценивается региональный уровень преступности и степень тяжести совершаемых преступлений, а так же уровень экономических преступлений

- управленческий риск помогает определить степени развитости социальной и управленческих систем, качество бюджетного управления,

наличие программно-целевых документов.

Третьей из групп внешних факторов, влияющих на инвестиционную привлекательностьпредприятия,являетсяинвестиционнаяпривлекательность отрасли. В общем виде инвестиционная привлекательность отрасли оценивается по следующим факторам

- уровень конкуренции в заданной отрасли ;

- емкость рынка;

- барьеры вхождения;

- текущее развитие;

- эластичность цен;

- доступность ресурсов;

- динамика и структура инвестиционных вложений ;

- стадия развития;

- технологии.

Однако не все авторы придерживаются мнения, что внешние факторы, влияющие на инвестиционную привлекательность предприятия, складываются из факторов, влияющих на инвестиционную привлекательность страны, региона и отрасли. Так, например, В.Москвин выделяет следующие внешние факторы, оказывающие влияние на инвестиционную привлекательность предприятия [22]:

- принадлежность предприятия к отрасли;

- местоположение предприятия;

- отношение владельцев с властью;

- характер владения.

В свою очередь, Д.А. Ендовицкий, относит к внешним факторам экономические особенности отрасли, потенциал региона, в котором функционирует предприятие, законодательство в области инвестиций и другие [23].

Внутренними факторами являются те факторы, которые оказывают прямое воздействие на инвестиционную привлекательность предприятия и могут контролироваться предприятием.

К основной группе внутренних факторов, влияющих на инвестиционную привлекательность предприятия можно отнести

- финансовое положение предприятия;

- производственные факторы;

- качество менеджмента;

- инвестиционную деятельность;

- инновационную деятельность;

- рыночную устойчивость;

- юридические факторы.

Каждая группа внутренних факторов подразделяется на совокупность показателей, которые в целом дают объективную оценку данному фактору. Показатели по каждому из внутренних факторов приведены ниже.

- Финансовое положение.

Финансовое положение предприятия является экономической категорией, которая отражает положение капитала предприятия в процессе его кругооборота, а так же способность предприятия к саморазвитию на фиксированный момент времени. Данная категория внутренних факторов, влияющих на инвестиционную привлекательность предприятия, характеризуется составом и размещением средств, структурой их источников, способностью предприятия погашать свои обязательства, скоростью оборота капитала и другими факторами.

Показатели, включающиеся в оценку финансового положения предприятия

- ликвидность - данный термин включает в себя группу показателей, которые оценивают возможность предприятия обращать свои активы в деньги;

- платежеспособность - отражает способность предприятия своевременно отвечать по своим денежным обязательствам, обусловленным договором или законом, за счет имеющихся в его распоряжении денежных ресурсов;

- рентабельность - является относительным показателем экономической эффективности предприятия. Комплексно отражает степень эффективности использования трудовых, материальных и денежных ресурсов предприятия;

- оборачиваемость - включает в себя совокупность коэффициентов, отражающих эффективность управления активами предприятия и характеризующих активность и интенсивность их использования;

- финансовая устойчивость - характеризует состояние счетов предприятия, гарантирующее постоянство его платежеспособности;

- качество собственного капитала - совокупность свойств собственного капитала, которые выражаются в определенных показателях и факторах, в зависимости от состояния капитала;

- структура капитала - помогает определить, насколько возможна реализация долгосрочной стратегии развития предприятия, за счет соотношения заемного и собственного капитала организации;

- денежные потоки - анализ данного показателя помогает оценить, насколько эффективно предприятие распоряжается своими денежными средствами, что в свою очередь, дает представление о его конкурентоспособности и дальнейшем развитии.

- Производственные факторы.

Производственные факторы представляют собой совокупность показателей, характеризующих эффективность производственной деятельности предприятия. Данные показатели помогают оценить производственные возможности предприятия, определить возможные пути развития производства, или сокращения издержек

- Средства труда - данный фактор помогает определить наличие необходимых для производства средств. Средствами труда является комплекс вещей, которые располагаются между человеком и предметом труда. Средствами труда выступает все, чем человек воздействует на предмет труда при создании готового продукта. К средствам труда можно отнести здания, сооружения, оборудование, хозяйственный инвентарь, транспорт и другие;

- предметы труда - так же помогают оценить наличие необходимых для производства компонентов, в данном случае, предметов труда. Предметами труда выступают непосредственно, материалы;

- трудовые ресурсы - оценка трудовых ресурсов помогает оценить трудовую составляющую предприятия. Насколько квалифицированы работники, занимающие определенные должности, имеют ли они необходимые знания для выполнения предназначенных им заданий, насколько эффективно предприятие использует свои трудовые ресурсы;

- производственные мощности - оценка производственных мощностей предприятия помогает сделать вывод об эффективности использования оборудования при выпуске продукции;

- технический уровень производства - помогает оценить степень развитости техники, технологии и организации производства.

- Качество менеджмента.

Качество менеджмента отражает способность субъекта управления соответствовать потребностям управляемой системы для достижения ею наилучших результатов в основной деятельности. В отличие от предыдущих факторов, данный фактор не является количественным, он ориентирован на анализ эффективности внутренней политики управления предприятием, где большую значимость получает человеческий ресурс, грамотное и эффективное управление им и предприятием в целом

- уровень и перспективность развития менеджмента - помогают оценить, насколько эффективны используемые стандарты управления на предприятии, и имеют ли они возможность улучшить качество работы за счет внедрения более прогрессивных методов управления;

- стратегия - само наличие стратегии на предприятии подразумевает постановку и выполнение конкретных задач для достижения конечной цели. Анализ стратегии предприятия помогает определить, насколько реалистичные цели ставит перед собой предприятие, и насколько оно эффективно в их осуществлении. Наличие и реализация программы развития предприятия дает возможность инвестору дать оценку динамике развития предприятия;

- клиентоориентированность - помогает определить, насколько компания восприимчива к потребностям потребителей;

- восприимчивость к переменам - данный фактор характеризует способность предприятия подстраиваться под изменяющиеся потребности рынка (изменения в законодательстве, изменение предпочтений потребителей и т. д.);

- конкурентоспособность продукции - помогает оценить, насколько продукция предприятия отвечает запросам заинтересованных лиц, в сравнение с другими аналогичными субъектами рынка.

К факторам, оказывающим влияние на качество менеджмента, так же следует отнести устойчивость связей с поставщиками, управление бизнес- процессами.

Особое внимание при анализе внутренних факторов, влияющих на инвестиционную привлекательность предприятия, следует уделить инвестиционной и инновационной деятельностям.

- Инвестиционная деятельность.

Инвестиционная деятельность оценивается по наличию инвестиционной программы, объему инвестиций, методу принятия решений, эффективностью управления инвестиционными проектами.

Для определения инвестиционной привлекательности фирмы, данный фактор имеет большое значение, так как от уровня инвестиционной активности предприятия и диапазона его инвестиционной деятельности в значительной степени зависит обеспечение высоких темпов развития предприятия и повышение уровня его конкурентоспособности

- наличие инвестиционной программы - инвестиционная программа предприятия является его стратегическим планом развития. Она включает в себя список различных проектов инвестирования и объемы финансовых вложений, рассчитанные на определенный период времени. Анализ данного фактора помогает определить направления развития предприятия, экономическую целесообразность планируемых инвестиционных проектов;

- объем инвестиций - представляет собой сумму всех инвестиционных затрат. На крупных предприятиях, для получения необходимых объемов инвестиций, используется выпуск акций на внутренний и внешний фондовый рынок. Анализ объема инвестиций, а так же их источников помогает оценить степень доверия вкладчиков к данному предприятию;

- эффективность управления проектами - помогает оценить степень эффективности управления проектами, насколько предприятие выполняет планы по своим инвестиционным проектам, соблюдает сроки, и так далее.

- Инновационная деятельность.

Инновационная деятельность характеризуется приоритетностью инновационной политики в общей стратегии развития предприятия, наличием системы стимулирования инновационной деятельности внутри предприятия, инновационной активностью, научно-техническим потенциалом предприятия и проводимыми НИОКР.

Инновационная деятельность предприятия направлена на поиск и реализацию инноваций, в целях повышения качества продукции, расширения ассортимента, совершенствования технологии и организации производства, так как без наличия инновационной деятельности предприятие не сможет повысить свою конкурентоспособность на рынках

- инновационная программа в стратегии - наличие данной программы определяет возможности и стремление предприятия к разработке технологий, которые могут быть применимы для повышения эффективности деятельности предприятия;

- стимулирование инновационной деятельности - данный фактор характеризует приоритетность развития данного вида деятельности для предприятия;

- инновационная активность - данный показатель помогает определить степень интенсивности осуществления экономическими субъектами деятельности по разработке и вовлечению новых технологий или усовершенствованных продуктов в хозяйственный оборот;

- научно-технический потенциал - помогает оценить возможности предприятия для ведения инновационной деятельности средства и возможности внедрения новой техники и технологий, на основе имеющихся средств ; возможности совершенствования предметов труда и т.д.

- Рыночная устойчивость.

Еще одним фактором инвестиционной привлекательности предприятия является рыночная устойчивость. Рыночная устойчивость обуславливается в основном эффективностью ведения предприятием маркетинговой деятельности, а также товарно-территориальной диверсификацией, типом и размером предприятия. Грамотно проводимая маркетинговая политика дает предприятию возможность выхода на новые рынки, укрепления и расширения позиций на уже завоеванных рынках, что непременно является также одним из факторов рыночной устойчивости.

Анализ рыночной устойчивости необходим для того, чтобы сделать выводы о способности предприятия функционировать и развиваться, а так же, сохранять равновесие в условиях изменяющейся внешней и внутренней среды

- Маркетинговые условия - наличие грамотно разработанной маркетинговой стратегии дает возможность не только стабильного функционирования предприятия в условиях конкуренции, но и расширения круга потребителей, узнаваемость торговой марки;

- завоевание рынков - параметры предприятия, его тип и размер напрямую связаны с рынком, на котором предприятие предлагает свои услуги. Исходя из совокупности данных факторов, можно сделать выводы об эффективности его работы. Наличие и доля рынка сбыта продукции организации формирует цели инвестирования, то есть увеличение объёмов производства продукции или обновление фондов;

- юридические факторы.

На сегодняшний день стоит также выделить юридические факторы. Здесь, прежде всего, инвестора интересует организационно-правовая форма хозяйствующего субъекта, структура собственников предприятия, приватизационная история предполагаемого объекта инвестирования и закрепленные за этим объектом имущественные и земельные права.

Таблица 1 - Ключевые факторы инвестиционной привлекательности предприятия

|

Внешние |

Внутренние |

|

Инвестиционная привлекательность страны |

Финансовое положение предприятия |

|

Инвестиционная привлекательность региона |

Производственный потенциал предприятия |

|

Инвестиционная привлекательность отрасли |

Качество менеджмента |

|

Рыночная устойчивость |

|

|

Примечание : составлено автором |

|

Наибольшее количество авторов, подробно изучающих данный вопрос, придерживаются мнения о том, что основная группа внешних факторов, влияющих на инвестиционную привлекательность предприятия, зависит от его расположения и отрасли функционирования. На данный момент, оценка инвестиционного потенциала страны и региона проводится в очень широком масштабе различными экспертными организациями, результатам которых могут довериться инвесторы при выборе территориального расположения объекта вложений. Методики оценки инвестиционной привлекательности страны/ региона/ отрасли, включают в себя множество показателей, дающих всестороннюю оценку возможностей и рисков для потенциального инвестора.

Внутренние же факторы оценки инвестиционной привлекательности предприятия имеют достаточно широкую направленность и зависят от непосредственной цели вложения инвесторских средств.

Большинство ученых отмечают, что финансовые ресурсы предприятия являются особо значимым фактором инвестиционной привлекательности. Финансовая сторона деятельности предприятия является необходимой для оценки его привлекательности, так же, ее анализ представлен в большинстве используемых методик её оценки.

Оценка производственного потенциала предприятия так же играет важную роль в его инвестиционной привлекательности, так как дает

38представление о наличии, возможностях и эффективности использования производственных ресурсов на предприятии.

От уровня грамотного менеджмента и эффективного управления на предприятии, зависит его дальнейшее развитие. Поэтому, для принятия инвесторами решения, качество менеджмента является так же значимым фактором. Данный фактор определяется наличием стратегии развития и её соответствием с работой организации, уровнем оптимизации и управления бизнес-процессами, наличием связей с потребителями и поставщиками, значимостью на рынке.

Глава 2. Практические аспекты оценки и расчета показателей инвестиционной привлекательности предприятия

2.1.Характеристика ОАО «Фармстандарт-Томскхимфарм»

Для проведения оценки инвестиционной привлекательности предприятия, в качестве объекта исследования было выбрано предприятие ОАО «Фармстандарт-Томскхимфарм».

Открытое акционерное общество «Фармстандарт-Томскхимфарм» - крупнейший производитель готовых лекарственных средств в Западной Сибири. С 2004 года ОАО «Фармстандарт-Томскхимфарм» входит в группу компаний АО «Фармстандарт», занимающуюся разработкой и производством современных, качественных и доступных лекарственных препаратов.

Предприятие расположено в черте города Томска, общая площадь ОАО «Фармстандарт-Томскхимфарм» 30,144 тыс. квадратных метров. Производственные площади занимают 11,7 тыс. квадратных метров, на которых размещены 7 производственных линий.

Предприятие имеет инфраструктуру, необходимую для обеспечения производства

- действующие производственные цеха;

- склады

- лаборатории ;

- паровую котельную

- ремонтно-механический цех ;

- гараж.

За период с 2004 по 2009 год в развитие и модернизацию производства инвестировано 265 миллионов 171 тысяч рублей. Производственные мощности составляют 108 миллионов упаковок.

ОАО «Фармстандарт-Томскхимфарм» является производителем готовых лекарственных средств нестерильные лекарственные средства в жидких, твердых, дозированных формах, спреи назальные, крема для наружного применения.

Организационная структура предприятия ОАО «Фармстандарт- Томскхимфарм» представлена в Приложении 1.

В ОАО «Фармстандарт-Томскхимфарм» разработана, документально оформлена, внедрена и поддерживается в рабочем состоянии система менеджмента качества, отвечающая требованиям ГОСТ Р ИСО 9001-2015, сертифицированная органом по сертификации систем менеджмента качества ВНИИС-СЕРТ ОАО «ВНИИС» (Сертификат соответствия № РОСС RU.ИМ00.И0036 от 18.05.2016 г.)

Деятельность по производству лекарственных средств осуществляется на основании Лицензии на осуществление производства лекарственных средств № 00002-ЛС от 17.04.2018 г. Настоящая Лицензия предоставлена бессрочно.

Для оптимизации управления процессом производства лекарственных средств на предприятии внедрены программы «ФармСЭД», «Оперучет», «ERA- Financials», которые позволяют автоматизировать процессы учета сырья и материалов, ускорить процессы согласования различных документов и формирования отчетности.

За последние шесть лет с 2010 г. по 2016 г. наблюдается значительное снижение объемов производства готовых лекарственных средств со 133 047 тысяч упаковок до 36 476 тысяч упаковок, что в большей степени вызвано изменением требований к потребительской упаковке готовых лекарственных средств.

В 2016 году на предприятии выполнены строительно-монтажные работы и приобретено оборудование на сумму 52 миллиона рублей. Так же были проведены работы по модернизации складских помещений и приведению их в соответствие требованиям GMP, осуществлено дооснащение цеха по производству таблетированных препаратов, отдела валидации, отдела контроля качества .

В ближайшие планы развития предприятия входит

- повышение уровня инноваций и технологий, используемых при разработке и производстве лекарственных средств

- технологическая модернизация производства, внедрение ресурсо- и энергосберегающих технологий

- сокращение энергоемкости и повышение энергоэффективности производства

- повышение качества, эффективности и безопасности лекарственных средств

- увеличение надежности принятия управленческих решений

- поддержание системы непрерывного обучения и развития работников предприятия .

Для реализации планов дальнейшего устойчивого развития предприятия необходимо привлечение инвесторов, изменение стратегии развития предприятия компанией «Фармстандарт» при взаимодействии с государственными органами исполнительной власти региона.

Основным акционером предприятия является АО «Фармстандарт», в состав которого входят следующие предприятия-производители лекарственных препаратов

- ОАО «Фармстандарт - Лексредства», расположенный в г. Курск ;

- ОАО «Фармстандарт - УфаВИТА», г. Уфа ;

- ЗАО «ЛЕККО», Владимирская область;

- АО «Биомед» им. И.И.Мечникова, расположенный в Московской области.

Также, в состав АО «Фармстандарт» входит предприятие ООО «Фармстандарт», которое осуществляет закупку и поставку сырья, включая вспомогательные материалы и упаковку, для дальнейшего производства фармацевтической продукции на производственных площадках, входящих в состав группы компаний «Фармстандарт».

Предприятие ООО «Фармстандарт» осуществляет закупку сырья и материалов для производства лекарственных препаратов, преимущественно из Западной Европы, Индии и Китая.

Далее сырье и материалы распределяются между предприятиями- производителями готовых лекарственных препаратов, основное сосредоточение которых находится вблизи Центрального федерального округа. Временные и материальные затраты при поставке сырья и материалов в ОАО «Фармстандарт-Томскхимфарм» существенно больше, чем в другие предприятия холдинга, ввиду географической удаленности от предприятия-поставщика.

После процесса производства готовых лекарственных препаратов, предприятия-производители осуществляют поставку готовой продукции наконсигнационный склад, расположенный в городе Москва, который, в свою очередь, осуществляет процесс сбыта продукции.

Рынок сбыта продукции холдинга не ограничивается регионами Российской Федерации, он включает так же поставки готовых лекарственных препаратов в страны СНГ и ближнего зарубежья.

Исходя из географической расположенности и логистической системы поставок и сбыта продукции, можно сделать вывод о том, что транспортировка сырья, материалов, а так же готовой продукции на предприятие ОАО «Фармстандарт-Томскхимфарм» является существенно затратной для АО «Фармстандарт» ввиду географической удаленности предприятия, что повышает транспортные расходы и увеличивает время поставок.

Для Томской области данное предприятие имеет большое значение, так как обеспечивает более 500 людей рабочими местами, является одним из крупнейших налогоплательщиков в регионе. Поэтому необходимо оценить инвестиционную привлекательность данного предприятия, для того, чтобы возможные инвесторы смогли оценить выгодность вложения в данное предприятие средств.

2.2.Расчет факторов, включенных в оценку инвестиционной привлекательности предприятия

На первом этапе предложенного алгоритма оценки инвестиционной привлекательности предприятия мы выделили значимые факторы, которые будут подвергаться оценке.

Далее оценка инвестиционной привлекательности региона и финансового состояния предприятия будут производиться отдельно, как оценка внешнего и внутреннего фактора инвестиционной привлекательности предприятия, соответственно.

Для того чтобы приступить ко второму этапу оценки инвестиционной привлекательности региона, а точнее, анализу частных показателей, входящих в конечное значение потенциала или риска, необходимо :

- выделить показатели, составляющие каждый из видов оцениваемых потенциалов и рисков

- выбрать метод анализа показателей.

потенциалов и рисков

Показатели, входящие в каждый из видов потенциалов и рисков, которые будут подвергаться оценке, представлены в Таблице 2.

Таблица 2 - Частные показатели, включенные в оценку инвестиционных

|

Потенциалы |

Риски |

||

|

Трудовой |

Доля экономически активного |

Финансовый |

Просроченная |

|

населения |

кредиторская задолженность организаций |

||

|

Доля занятого в экономике населения |

|||

|

Доля выпускников высшего профессионального образования |

|||

|

Инфраструктурный |

Отправления грузов железнодорожным транспортом общего пользования |

Управленческий |

Соотношение прямых инвестиционных вложений и валового регионального продукта |

|

Плотность железнодорожных путей общего пользования |

|||

|

Плотность автомобильных дорог общего пользования |

|||

|

Географическое расположение |

|||

|

Финансовый |

Консолидированный бюджет |

Экологический |

Выбросы загрязняющих веществ в атмосферный воздух, отходящие от стационарных источников |

|

Сальдированный финансовый результат деятельности организаций |

|||

|

Число организаций |

Сброс загрязняющих вод в поверхностные водные объекты |

||

|

Инновационный |

Организации, выполняющие научные исследования и разработки |

||

|

Численность исследователей с учеными степенями |

|||

|

Объем инновационных товаров, работ и услуг |

|||

|

Инновационная активность организаций |

|||

|

Примечание : составлено автором |

|||

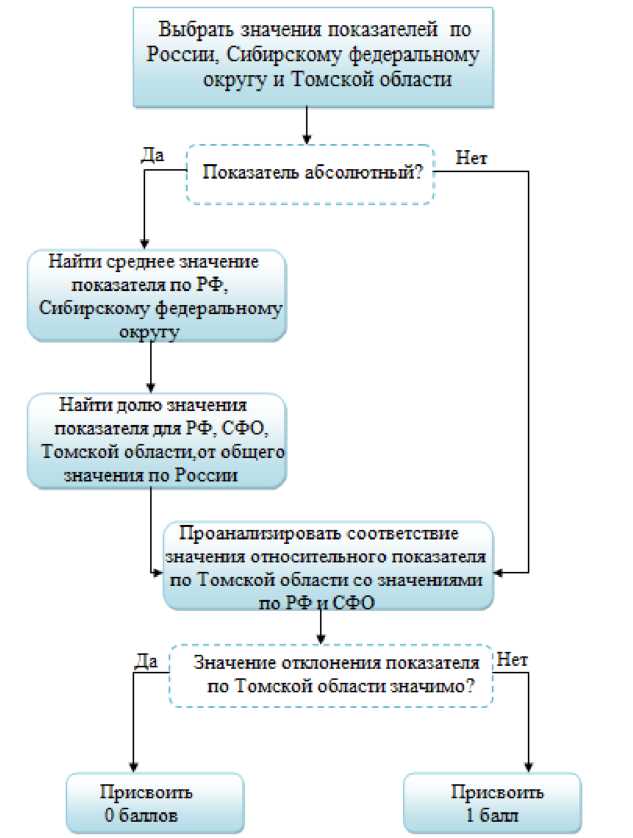

Определив показатели, которые будут подвергаться анализу в рамках оценки инвестиционного потенциала и риска региона, необходимо определиться с методом оценки.

В рамках данной работы, мы решили, что для того, чтобы результаты оценки были объективны, все рассматриваемые показатели должны быть относительными, а не абсолютными.

Для того чтобы можно было провести сравнительный анализ значений показателей, анализу подвергались значения показателей по Томской области, средние значения показателей по Сибирскому федеральному округу и средние значения показателей по Российской федерации. Проводя оценку таким образом, мы могли наблюдать, какие значения рассматриваемых показателей являются нормативными в среднем для субъектов РФ, тем самым, оценивая степень отклонения значения данных показателей в Томской области.

Если значение показателя изначально является относительным, то оно может быть сравнимо со значениями данного показателя по России в целом, и Сибирскому федеральному округу. Если же изначально, значение показателя является абсолютным, то прежде, чем анализировать его, необходимо привести его к относительному виду.

В рамках оценки показателей, составляющих инвестиционные потенциалы и риски региона, после анализа наличия отклонения от нормативного значения им будут присваиваться баллы. При наличии значимого отклонения, показателю будет присвоено 0 баллов. При отсутствии значимого отклонения - 1 балл. Это необходимо для получения общего значения интегрального показателя инвестиционной привлекательности предприятия.

Алгоритм оценки частных показателей, входящих в конечное значение потенциала или риска представлен на Рисунке 1.

Рисунок 1 - Алгоритм оценки частных показателей в структуре потенциалов и рисков региональной инвестиционной привлекательности

На третьем этапе предложенного метода оценки влияния инвестиционной привлекательности региона на предприятие, предусмотрено нахождение среднего значения каждого из оцениваемых потенциалов и рисков, после проведенной оценки частных показателей, входящих в состав каждого из них.

Оценка влияния инвестиционной привлекательности региона на инвестиционную привлекательность предприятия предполагает качественный характер оценки, то есть, анализируя тот или иной потенциал или риск, мы будем оценивать характер его воздействия на предприятие. Если итоговое значение рассматриваемого потенциала не отклоняется от нормативного, то данному потенциалу будет присваиваться положительный характер воздействия. Если итоговое значение рассматриваемого потенциала значимо ниже нормативного уровня, то характер воздействия данного потенциала на предприятие будет оцениваться, как негативный. В рамках качественной оценки потенциалов, составляющих общий уровень инвестиционного потенциала региона, им может присваиваться так же нейтральный характер воздействия, при условии, что даже негативные тенденции в развитии данного потенциала не несут угрозы деятельности предприятия, так как напрямую они не взаимодействуют. При рассмотрении инвестиционных рисков, и их составляющих, характер воздействия на предприятие будет оцениваться как нейтральный, в случае несущественного отклонения, и как отрицательный, если отклонение значимо.

Качественная оценка влияния инвестиционной привлекательности региона и её составляющих, является достоинством данного метода оценки, так как для всех рассмотренных факторов будут сделаны выводы о характере их воздействия, и даже при получении общего значения интегрального показателя инвестиционной привлекательности, мы сможем выявить возможные угрозы для предприятия со стороны региональной инвестиционной привлекательности.

Само значение рассматриваемого потенциала или риска будет находиться методом средневзвешенного как отношение суммы относительных значений частных показателей, включенных в потенциал или риск, к количеству этих показателей. Анализ так же будет проводиться в сравнении со средними значениями по России и Сибирскому федеральному округу для определения наличия отклонения.

По завершению данного анализа будет построен график, которыйдемонстрирует выраженность отклонения значения потенциала илириска по Томской области от сравниваемых субъектов, и соответственно,будет присвоен характер воздействия, в рамках качественной оценки, а также сформулированы выводы об итоговом влиянии потенциала или риска иналичии возможных угроз для инвестиционной привлекательности предприятия.

Аналогичным образом будет проводиться расчет итогового значения в баллах, для использования в конечном расчете общего значения интегрального показателя инвестиционной привлекательности предприятия.

Последние этапы, в рамках оценки влияния инвестиционной привлекательности региона на предприятие, оцениваются аналогичным предыдущему этапу методом.

Первоначально мы находим среднее значение уровня инвестиционного потенциала региона, как отношение суммы рассмотренных потенциалов к их количеству в относительных величинах, таким же образом оценивается уровень инвестиционного риска. Завершающее данную оценку нахождение общего значения влияния инвестиционной привлекательности региона на инвестиционную привлекательность предприятия находится аналогичным образом.

Схематичное представление оценки инвестиционной привлекательности региона отображено на Рисунке 2. Анализ проводится по принципу от частного к общему.

Рисунок 2 - Общая схема оценки инвестиционной привлекательностирегиона

Необходимо учитывать, что на каждом этапе оценки производятся как качественный анализ, для выявления характера воздействия и определения возможных угроз, так и количественный анализ для конечного расчета общего значения интегрального показателя инвестиционной привлекательности предприятия.

Получив конечное значение инвестиционной привлекательности региона, как внешнего фактора инвестиционной привлекательности предприятия, мы приступаем к оценке следующего, внутреннего фактора инвестиционной привлекательности предприятия - его финансового состояния.

На первом этапе предложенного алгоритма мы выделили шесть значимых групп показателей, подлежащих оценке. Следующим этапом предложенного алгоритма является анализ частных показателей, входящих в группы. Таким образом, для выполнения данного шага, нам необходимо :

- выделить частные показатели, входящие в группы показателей ;

- представить формулы расчета;

- объяснить, каким образом будет производиться оценка.

Данный алгоритм будет выполняться для каждой из оцениваемыхгрупп показателей.

Первой из оцениваемых групп показателей являются показатели ликвидности. Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. В Таблице 3 представлены частные показатели, входящие в оценку, формула их расчета, а так же условия, которые должны соблюдаться для признания баланса ликвидным.

Таблица 3 - Анализ показателей ликвидности

|

Показатель |

Формула расчета |

Формула расчета |

Условие |

||

|

по балансу |

ликвидности |

||||

|

А1-Наиболее ликвидные активы |

Денежные средства + Краткосрочные финансовые вложения |

Стр. 1250 + стр. 1240 |

А1 > П1 |

||

|

П1-Наиболее срочные обязательства |

Кредиторская задолженность |

Стр. 1520 |

|||

|

А2-Быстро реализуемые активы |

Дебиторская задолженность |

Стр. 1230 |

А2 > П2 |

||

|

П2-Краткосрочные пассивы |

Заемные средства + Оценочные обязательства + Прочие обязательства |

Стр. 1510 + стр. 1540 + стр. 1550 |

|||

|

А3-Медленно реализуемые активы |

Запасы + НДС + Прочие оборотные активы |

Стр. 1210 + стр. 1220 + стр. 1260 |

А3 > П3 |

||

|

П3 - Долгосрочные пассивы |

Долгосрочные обязательства |

Стр. 1400 |

|||

|

А4-Трудно реализуемые активы |

Внеоборотные активы |

Стр. 1100 |

А4 < П4 |

||

|

П4-Постоянные пассивы |

Капитал и резервы + Доходы будущих периодов |

Стр. 1300 + стр. 1530 |

|||

|

Примечание : составлено автором |

|||||

После расчета частных показателей ликвидности баланса будет проведена проверка выполнения условия их соотношений, по результатам которой, каждому из соотношений будет присвоен балл, необходимый для получения общего значения оцениваемой группы. Если необходимое условие выполняется - показателям присваивается 1 балл, если не выполняется - 0 баллов. Так же будет проведена качественная оценка исследуемых показателей.

По завершению анализа и присвоения баллов оцениваемой группе показателей, мы переходим сразу к третьему шагу алгоритма оценки инвестиционной привлекательности предприятия - нахождение среднего значения каждой из оцениваемых групп показателей.

При оценке каждой из групп показателей, характеризующих финансовое состояние предприятия, эти два шага будут взаимосвязаны. Таким образом, после анализа частных показателей и присвоению им определенного балла, мы выведем общее значение оцениваемой группы методом средневзвешенного.

Следующая оцениваемая группа показателей - показатели платежеспособности. Частные показатели, входящие в эту группу, формула их расчета и нормативные значения представлены в Таблице 4.

Таблица 4 - Анализ показателей платежеспособности предприятия

|

Показатель |

Формула расчета |

Формула расчета |

Нормативное |

|

|

по балансу |

значение |

|||

|

Коэффициент абсолютной ликвидности |

(Денежные средства + Краткосрочные финансовые вложения)/ (Кредиторская задолженность + Краткосрочные кредиты и займы) |

(стр. 1250 + стр. 1240) / (стр. 1520 + стр. 1510 + стр. 1540 + стр. 1550) |

> 0,2 |

|

|

Коэффициент промежуточного покрытия |

(Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность + НДС) / (Кредиторская задолженность + Краткосрочные кредиты и займы) |

(стр. 1250 + стр. 1240 + стр. 1230 + стр. 1220) / (стр. 1520 + стр. 1510 + стр. 1540 + стр. 1550) |

0,7 - 1,5 |

|

|

Коэффициент текущей ликвидности |

(Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность + НДС + Запасы) / (Кредиторская задолженность + Краткосрочные кредиты и займы) |

( стр. 1250 + стр. 1240 + стр. 1230 + стр. 1220 + стр. 1210) / (стр. 1520 + стр. 1510 + стр. 1540 + стр. 1550) |

> 2 |

|

|

Примечание : составлено автором |

||||

После расчета коэффициентов, входящих в группу показателей платежеспособности будет проведена их количественная оценка, на соответствие или не соответствие нормативным значениям, в результате чего, каждому из рассмотренных коэффициентов будет присвоено значение в баллах и выведено общее значение группы.

активов на финансовые и нефинансовые

Так же, в рамках анализа платежеспособности предприятия будет определен уровень его платежеспособности путем деления активов на финансовые и нефинансовые. Данный анализ подразумевает разбиение баланса предприятия на группы, представленные в Таблице 5, и анализ их соотношения и дальнейшего присвоения определенного уровня платежеспособности, при котором соблюдается одно из приведенных в Таблице 6 условий.

Таблица 5 - Анализ уровня платежеспособности предприятия путем деления

|

Показатель |

Формула расчета |

Формула расчета по балансу |

||

|

Финансовые активы (ФА) |

Мобильные финансовые активы + Немобильные финансовые активы |

Стр. 1250 + стр. 1240 + стр. 1250 + стр. 1240 |

||

|

Мобильные финансовые активы (МФА) |

Денежные средства + Краткосрочные финансовые вложения |

Стр. 1250 + стр. 1240 |

||

|

Немобильные финансовые активы (НМФА) |

Долгосрочные финансовые вложения + Дебиторская задолженность |

Стр. 1250 + стр. 1240 |

||

|

Нефинансовые активы |

Долгосрочные нефинансовые активы + Оборотные нефинансовые активы |

Стр. 1150 + стр. 1110 + стр. 1190 + стр. 1210 |

||

|

Долгосрочные нефинансовые активы (ДНФА) |

Основные средства + Нематериальные активы + прочие внеоборотные активы |

Стр. 1150 + стр. 1110 + стр. 1190 |

||

|

Оборотные нефинансовые активы (ОбНФА) |

Запасы |

Стр. 1210 |

||

|

Пассивы |

Собственный капитал + Внешние обязательства |

Стр. 1300 + стр. 1400 + стр. 1500 |

||

|

Собственный капитал (СК) |

Собственный капитал |

Стр. 1300 |

||

|

Внешние обязательства (ВО) |

Долгосрочные обязательства + Краткосрочные обязательства |

Стр. 1400 + стр. 1500 |

||

|

Примечание : составлено автором |

||||

Таблица 6 - Определение уровня платежеспособности

|

Условие |

Уровень |

|

МФА > ВО |

Абсолютная платежеспособность |

|

МФА < ВО< ФА |

Гарантированная платежеспособность |

|

НМФА > ВО > НФА |

Потенциальная платежеспособность |

|

СК < ДНФА |

Потеря платежеспособности |

|

Примечание : составлено автором |

|

Следующей группой показателей, подлежащих оценке, в рамках анализа финансового состояния предприятия, являются показатели рентабельности. Частные показатели, входящие в группу, их расчет и нормативные значения представлены в Таблице 7.

Таблица 7 - Анализ показателей рентабельности предприятия

|

Показатель |

Формула расчета |

Формула расчета по балансу |

Нормативное значение |

|

|

Рентабельность активов |

Чистая прибыль/ ((Валюта баланса на нач. периода + Валюта баланса на конец периода)/2) |

Стр. 2400 / ((стр. 1600 за предыдущий год + стр. 1600 за текущий год)/2) |

15 - 20% |

|

|

Рентабельность продаж |

Чистая прибыль/ Выручка от реализации |

Стр. 2400/ стр. 2110 |

1-5% - низкая рентабельность 5-20% - средняя рентабельность 20-30% - высокая рентабельность 30% и выше - сверхрентабельность |

|

|

Рентабельность прямых затрат |

Чистая прибыль/ Себестоимость продаж |

Стр. 2400 / стр. 2120 |

25% |

|

|

Рентабельность собственных источников финансирования |

Чистая прибыль/ Выручка от реализации * Выручка от реализации/ Сумма активов * Сумма активов / Собственный капитал |

Стр. 2400/ стр. 2110 * стр. 2110/стр. 1600 * стр. 1600/стр. 1300 |

10-12% |

|

|

Примечание : составлено автором |

||||

После расчета частных коэффициентов рентабельности и анализа их на соответствие нормативным значениям, им так же будут присвоены балльные оценки для выведения общего показателя группы. Исключением в данном анализе будет выступать рентабельность продаж. При её анализе, при выявлении значения рентабельности от 1-5% - показателю будет присвоено 0 баллов, при 5 - 20% - 0,5 баллов, в остальных случаях - 1 балл. Далее будет произведен расчет общего значения группы показателей рентабельности.

Следующая анализируемая группа показателей - показатели финансовой устойчивости предприятия. В рамках оценки данной группы будет проведен

- анализ приближенной оценки финансовой устойчивости предприятия

- оценка излишка или недостатка источников средств для формирования запасов и затрат

- расчет величины финансово-эксплуатационной потребности в оборотных средствах

- определение типа финансовой устойчивости путем деления активов на финансовые и нефинансовые.

Таблица 8 - Анализ показателей финансовой устойчивости предприятия

|

Показатель |

Формула расчета |

Формула расчета |

Условие |

|

|

по балансу |

||||

|

Приближенная оценка финансовой устойчивости |

Собственный капитал * 2 - Активы |

Стр. 1300 * 2 - стр. 1600 |

СК * 2 > А |

|

|

Собственные оборотные средства (СОС) |

Собственный капитал + Доходы будущих периодов - Внеоборотные активы |

Стр. 1300 + стр. 1530 - стр. 1100 |

Запасы < СОС - абсолютная финансовая устойчивость ; СОС < Запасы< ФК - нормальная устойчивость ; ФК < Запасы< НИ - неустойчивое финансовое состояние Запасы > НИ - кризисное финансовое состояние. |

|

|

Функционирующий капитал (ФК) |

(Собственный капитал + Доходы будущих периодов + Долгосрочные обязательства) - Внеоборотные активы |

Стр. 1300 + стр. 1530 + стр. 1400 - стр. 1100 |

||

|

Нормальные источники формирования запасов (НИ) |

Функционирующий капитал + Краткосрочные кредиты и займы + Кредиторская задолженность |

Стр. 1300 + стр. 1530 + стр. 1400 - стр. 1100 + стр. 1510 + стр. 1520 |

||

|

Финансово - эксплуатационная потребность в оборотных средствах |

Запасы + НДС + Дебиторская задолженность - Кредиторская задолженность |

Стр. 1210 + стр. 1220 + стр. 1230 - стр. 1520 |

||

|

Примечание : составлено автором |

||||

По результатам анализа данной группы показателей, для показателя приближенной оценки финансовой устойчивости, при соблюдении неравенства, данному показателю будет присвоен 1 балл, при несоблюдении - 0 баллов. Для следующей группы показателей, характеризующей уровень финансовой устойчивости, при уровнях, характеризующих финансовое

состояние организации, как абсолютно или нормально устойчивое, данной группе показателей будет присвоен 1 балл, при остальных уровнях - 0 баллов. Финансово-эксплуатационная потребность в оборотных средствах будет оцениваться, как качественный показатель, в итоговую оценку данной группы включаться не будет.

В рамках оценки финансовой устойчивости предприятия будет определен тип его финансовой устойчивости, путем деления активов на финансовые и нефинансовые, который представлен в Таблице 5. Соответствие типов финансовой устойчивости с условиями их определяющими, представлено в Таблице 9.

Таблица 9 - Определение типа финансовой устойчивости предприятия

|

Условие |

Тип устойчивости |

|

СК > НФА |

Суперустойчивость |

|

НФА < СК< ФА |

Достаточная устойчивость |

|

СК = НФА ; ФА = ВО |

Финансовое равновесие |

|

НФА > СК >ДНФА |

Допустимая финансовая напряженность |

|

СК < ДНФА |

Зона риска |

|

Примечание : составлено автором |

|

Следующей анализируемой группой показателей являются показатели финансовой независимости предприятия. Частные показатели, формула их расчета и нормативные значения приведены в Таблице 10.

Все показатели, включенные в оценку финансовой независимости предприятия, являются относительными и могут сравниваться с нормативными значениями, следовательно, каждому из оцениваемых показателей будет присвоен балл, и соответственно, будет выведено общее значение для данной группы.

Таблица 10 - Анализ показателей финансовой независимости предприятия

|

Показатель |

Формула расчета |

Формула расчета |

Нормативное |

|

|

по балансу |

значение |

|||

|

Собственные оборотные средства |

Собственный капитал + Долгосрочные обязательства - Внеоборотные активы |

Стр. 1300 + стр. 1400 - стр. 1100 |

||

|

Коэффициент маневренности собственного капитала |

Собственные оборотные средства / Собственный капитал |

(Стр. 1300 + стр. 1400 - стр. 1100)/ стр. 1300 |

>0,3 |

|

|

Коэффициент автономии |

Собственный капитал / Валюта баланса |

Стр. 1300 / стр. 1600 |

>0,5 |

|

|

Коэффициент соотношения заемного и собственного капитала |

Заемный капитал / Собственный капитал |

(стр. 1400 + стр. 1500)/стр. 1300 |

<1 |

|

|

Коэффициент обеспеченности оборотных активов собственными оборотными средствами |

Собственные оборотные средства / Оборотные активы |

(Стр. 1300 + стр. 1400 - стр. 1100)/ стр. 1200 |

>0,1 |

|

|

Коэффициент обеспеченности запасов и затрат собственными оборотными средствами |

Собственные оборотные средства / Запасы |

Стр. 1300 + стр. 1400 - стр. 1100 / стр. 1210 |

>0,6 |

|

|

Коэффициент имущества производственного назначения |

(Внеоборотные активы + Запасы) / Активы |

(стр. 1100 + стр. 1210)/стр. 1600 |

>0,5 |

|

|

Коэффициент финансовой устойчивости |

(Собственный капитал + Долгосрочные обязательства) / Капитал |

(стр. 1300 + стр. 1400)/стр. 1700 |

>0,7 |

|

|

Примечание : составлено автором |

||||

Последней оцениваемой группой показателей, являются показатели деловой активности предприятия. Деловая активность будет оцениваться не через призму нормативных значений, а посредством оценивания отклонения частных показателей от их значений за предыдущий период. Если значение показателя имеет положительный эффект, то показателю будет присвоен 1 балл, если отрицательный - 0 баллов. Показатели деловой активности и формулы их расчета представлены в Таблице 11.

Таблица 11 - Показатели деловой активности

|

Показатель |

Формула расчета |

Формула расчета по |

|

|

балансу |

|||

|

Коэффициент общей оборачиваемости капитала |

Выручка / ((Валюта баланса за предыдущий период + Валюта баланса за текущий период)/2) |

Стр. 2110 / ((стр. 1700 за пред. Период + стр. 1700 за тек. Период)/2) |

|

|

Коэффициент оборачиваемости оборотных средств |

Выручка/ ((Оборотные активы за предыдущий период + Оборотные активы за текущий период)/2) |

Стр. 2110 / ((стр. 1200 за пред. Период + стр. 1200 за тек. Период)/2) |

|

|

Коэффициент оборачиваемости материальных запасов |

Выручка / Запасы |

Стр. 2110 / стр. 1210 |

|

|

Коэффициент оборачиваемости дебиторской задолженности |

Выручка / Дебиторская задолженность |

Стр. 2110 / стр. 1230 |

|

|

Длительность оборачиваемости дебиторской задолженности в днях |

365 / Коэффициент оборачиваемости дебиторской задолженности |

365 / (Стр. 2110 / стр. 1230) |

|

|

Коэффициент оборачиваемости кредиторской задолженности |

Выручка / Кредиторская задолженность |

Стр. 2110/ стр.1520 |

|

|

Длительность оборачиваемости кредиторской задолженности в днях |

365 / Коэффициент оборачиваемости кредиторской задолженности |

365 / (Стр. 2110 / стр. 1520) |

|

|

Коэффициент оборачиваемости собственного капитала |

Выручка / Собственный капитал |

Стр. 2110/ стр.1300 |

|

|

Коэффициент оборачиваемости основных средств |

Выручка / Основные средства |

Стр. 2110/ стр.1150 |

|

|

Примечание : составлено автором |

|||

По завершению анализа финансового состояния необходимо вывести таблицу с полученными балльными значениями по каждой из рассмотренных групп показателей, для получения итогового значения финансового состояния предприятия в промежутке от 0 до 1, методом средневзвешенного.Аналогичным образом необходимо будет определить общее значение интегрального показателя инвестиционной привлекательности предприятия, учитывая внешние и внутренние факторы оценки. Общее значение интегрального показателя инвестиционной привлекательности так же будет варьироваться от 0 до 1.

Все факторы оценки будут подвергаться качественному анализу, для выявления слабых сторон предприятия.

Таким образом, с помощью проведенной оценки мы сможем

- всесторонне проанализировать факторы, которые признаны значимыми для оценки инвестиционной привлекательности предприятия

- выявить наличие потенциальных угроз и слабых сторон предприятия

- получить общее значение интегрального показателя инвестиционной привлекательности предприятия, применимое для сравнения с другими предприятиями аналогичным методомсделать объективные выводы об инвестиционной привлекательности предприятия, опираясь не только на интегральный показатель и качественные характеристики оценки.

Заключение

В результате проведенной оценки инвестиционной привлекательности

ОАО «Фармстандарт-Томскхимфарм» мы получили общее значениеинтегрального показателя инвестиционной привлекательности - 0,7 баллов, по шкале от 0 до 1.

При оценке инвестиционной привлекательности ОАО «Фармстандарт- Томскхимфарм» были получены следующие результаты :

- в рамках анализа влияния инвестиционной привлекательности Томской области на рассматриваемое предприятие, мы выделили инфраструктурный потенциал Томской области, как слабое звено предприятия. Это обусловлено системой поставок и сбыта продукции, внедренной на АО «Фармстандарт» и распространяющейся для всех предприятий, входящих в его состав;

- при анализе финансового состояния существенных недостатков деятельности предприятия выявлено не было. Но, тем не менее, при анализе рентабельности, было отмечено, что предприятие имеет достаточно низкий уровень прибыли, в соответствии с чем, эффективность его деятельности очень низкая;

- предприятие занимает стабильное положение на рынке, что демонстрирует практически неизменный уровень деловой активности. Риск потери платежеспособности для предприятия совершенно незначителен, а значит, предприятие является надежным объектов для вложения инвестиций. С точки зрения инвестиционной привлекательности предприятия, его финансовое положение, безусловно, является положительным фактором, так как не имеет существенных рисков для инвестора.

В связи с полученными результатами оценки инвестиционной привлекательности ОАО «Фармстандарт-Томскхимфарм» мы предложили возможные пути снижения влияния данных факторов для потенциальных инвесторов

- инфраструктурный потенциал Томской области, в рамках влияния региональной инвестиционной привлекательности на предприятие может наносить его функционированию меньший ущерб, при вложении средств инвестором, так как он может выбрать предпочтительный и менее затратный способ транспортировки грузов, что сократит себестоимость производимой продукции и увеличит размер прибыли. Для повышения уровня рентабельности предприятия необходимо сокращение себестоимости производимой продукции, которое может быть достигнуто инвестором посредством упомянутого выше сокращения издержек, выбора наиболее оптимальных по сочетанию цены и качества поставщиков для снижения затрат на сырье и материалы, а так же, увеличение объемов производства за счет полного использования производственных мощностей предприятия. Все перечисленные мероприятия помогут значительно снизить себестоимость, увеличить прибыль предприятия и увеличить показатели эффективности его деятельности.

Список литературы:

- Аскинадзи В.М., Максимова В.Т. Инвестиционное дело: Учебное пособие. М.: Университетская книга, 2012. 422 с.

- Асаул А.Н., Пасяда Н.И. Инвестиционная привлекательность региона. СПб. : Изд-во СПбГАСУ, 2008 [Электронный ресурс]. URL: http://asaul.com/index.php/spisokpechatnihtrudov/118-monograph/301

- Белых Л.П. Финансовый анализ в оценке инвестиционной привлекательности предприятий // Бухгалтерский учет. 2009. №10. С. 92-99.

- Валинурова Л.С., Казакова О.Б. Управление инвестиционной деятельностью : учебник. М. : КНОРУС. 2005. 384 с.

- Гуськова Т.Н. Методология статистического исследования инвестиционной привлекательности объектов :автореф. дис. ... канд. экон. наук / Самарская государственная экономическая академия. Самара, 2007. 25 с.

- Добронравов О., Садофьева Т., Патрик де Камбур Инвестиционная привлекательность предприятия оценка и повышение [Электронный ресурс] / Коммерческий директор. URL: http://www.kom- dir.ru/article/ 1379-qqq- 16-m8-24-08-2016-investitsionnaya-privlekatelnost- predpriyatiya (дата обращения: 19.03.2017).

- Еникеева О.А. Инвестиционная привлекательность регионов РФ [Электронный ресурс] // Аллея Науки. 2017. №16. URL: http://alley- science.ru/domains_data/files/NDecember/INVESTICIONNAYa%20PRIVLEKATELNOST%20REGIONOV%20RF.pdf.

- Срмикян К.С., Неводова И.А. Инвестиционная привлекательность предприятия [Электронный ресурс] // Экономика и социум. 2016. № 12(31). С. 1139-1142. URL:http://www.iupr.ru/ domains _data /files/sbomikijumal/Zhumal%20_12(31)%202.pdf (датаобращения:

- Инвестиции : системный анализ и управление / под ред. К.В. Балдина. М.: ИТК «Дашков и К», 2012. 288 с.

- Кожухар В.М. Практикум по иностранным инвестициям. М.: Изд.-торг. корпорация «Дашков и Ко». 2008. 256 с.

- Кондратьева М.Н, Баландина Е.В., Глухова С.А., Нилова И.В. Актуальные проблемы развития социально-экономических систем в современных условиях / Ульяновск : УлГТУ. 2012. 131 с.

- Крылов Э. Н., Власова В. М., Егорова М. Г. Анализ финансового состояния и инвестиционной привлекательности предприятия. М. Финансы и статистика. 2003. 256 с.

- Крылова Э.И., Власова В.М., Егорова М.Г. и др. Анализ финансового состояния и инвестиционной привлекательности предприятия учеб. пособие. М.: Финансы и статистика. 2011. 192 с.

- Лаврухина Н.В. Методы и модели оценки инвестиционной привлекательности предприятия // Теория и практика общественного развития. 2004. №8. С. 113-117.

- Макарова Ю. Г. Инвестиционная политика предприятия сущность и этапы / Ю. Г. Макарова, Е. А. Павлова, А. М. Ковалева // Молодой ученый. 2012. №12. С.232-233.

- Машкин В. Управление инвестиционной привлекательностью реального сектора экономики региона [Электронный ресурс] // СЕВЕР промышленный. 2007. №9. URL: https://helion-ltd.ru/economymanagement (дата обращения : 11.03.2018).Путятина Л.М., Ванчугов М.Ю. Оценка инвестиционной привлекательности предприятия на основе его экономического потенциала // Собственность и рынок. 2009. №6. С.21-33.

- Мешков В.А. Влияние инфраструктуры реального сектора на устойчивое развитие экономики региона: дис. ... канд. экон. наук / Российская академия наук. Пермь, 2007. 193 с.

- Москвин В.А. Кредитование инвестиционных проектов / Финансы и статистика. 2011. 238 с.

- Прибытова Г. Методологические подходы к оценке инвестиционной привлекательности как основы разработки инвестиционной политики // Инвестиции в России. 2010. №3. С.7-18.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 2-е изд., испр. М. : ИНФРА-М, 1999. 479 с.

- Ройзман И.И., Гришина И.В. Сложившаяся перспективная инвестиционная привлекательность крупнейших отраслей отечественной промышленности // Инвестиции в России. 2008. №1. С. 37-39.

- Ростиславов Р.А. Инвестиционная привлекательность предприятия и факторы, влияющие на нее // Известия Тульского государственного университета. Экономические и юридические науки. 2010. №2-1. С. 38-46.

- Севрюгин Ю.В. Оценка инвестиционной привлекательности промышленного предприятия автореф. дис. ... канд. экон. наук / Ижевский гос. технический ун-т. Ижевск, 2008. 27с.

- Сергеев Н. В. Веретенникова И. Н., Яновский В. В. Организация и финансирование инвестиций. М.: Финансы и статистика. 2003. 400 с.

- Соснина А.Д. Методы оценки инвестиционной привлекательности предприятий // Молодой ученый. 2015. №11-3. С. 68-71.

- Толкаченко О.Ю. Классификация подходов к определению инвестиционной привлекательности предприятия// Транспортное дело в России. 2008. №4. С. 86-87.

- Толмачев В.А. Инвестиционная привлекательность в системе корпоративного управления предприятием // Собственность и рынок. 2009. №3. С. 11-20.

- Топсахалова Ф.М. Инвестиции : учеб. пособие для вузов. М.: Академия естествознания. 2010. 211 с.

- Федорович Т.В. Финансовая отчетность как индикатор инвестиционной привлекательности корпорации // Экономический анализ теория и практика. 2008. №12(117). С. 29-35.

- Шапошников А.А. Система комплексной оценки инвестиционной привлекательности компании // Транспортное дело в России. 2009. №5. С.22

- Шипович Л.Ю. Влияние иностранных инвестиций на финансовый кризис в России. // Вестник Челябинского государственного университета. 2013. №32. С. 43-47.

- Щиборщ К.В. Оценка инвестиционной привлекательности предприятий // Банковские Технологии. 2012. №4. С. 32-36.

- Яшин А.В. Формирование и оценка инвестиционного климата регионов :дис. ... канд. экон. наук / Башкирская академия гос. службы и управления при президенте республики Башкортостан. Уфа, 2009. 172 с.

- Инвестиционная привлекательность предприятия (Инвестиции в макроэкономической среде)

- Человеческий фактор в управлении организацией ( Содержание формы и метод кадровой работы)

- Управление организационными изменениями(Управление развитием и особенности процессов организационных изменений в современных условиях)

- Особенности кадровой стратегии кредитных организаций. Кадровая стратегия на примере АО «Казкоммерцбанк».

- Расчет экономического эффекта от внедрения системы управления проектами

- Основные функции в системе менеджмента (Реализация основных функций менеджмента)

- Анализ организационной культуры

- Анализ использования оборудования

- Особенности обложения операций банка с ценными бумагами налогом на прибыль

- Транспортный налог (Понятие и значение транспортного налога в России и зарубежных странах)

- Роль человеческого фактора в менеджменте (Анализ недостатков кадровой политики мебельной фабрики «Восток»)

- Транспортный налог ( Основы налогообложения транспортных средств в РФ)