Инструменты и механизм денежно-кредитного регулирования экономики (Цели, объекты и методы денежно-кредитного регулирования)

Содержание:

ВВЕДЕНИЕ

Данная тема выбрана, потом что она является в настоящее время наиболее актуальной. Мировой финансовый кризис повлиял на экономику всех стран, в том числе и нашу. Регулирование денежно-кредитной политики является основанием для стабилизации экономики государства после кризиса.

Денежно-кредитная политика - это важная форма участия государства в регулировании рыночного процесса.

Роль государства в регулировании денежного рынка очень велика, так как именно оно выпускает деньги в обращение и берет на себя ответственность за управление денежным процессом. Главной задачей денежно-кредитной политики является достижение поставленных экономической политикой государства макроэкономических целей, таких, как:

- финансовая стабилизация и закрепление достигнутых результатов;

- снижение темпов инфляции;

- укрепление курса национальной валюты;

- обеспечение устойчивого платежного баланса страны;

- достижение и закрепление тенденции не инфляционного экономического роста и т.п.

В современной рыночной экономике существует немало социально-экономических проблем, неподвластных рынку и требующих государственного вмешательства. Наряду с рыночным механизмом всегда использовался и используется сейчас еще в большей степени механизм государственного регулирования экономики.

В развитых странах со смешанной экономикой роль государства в функционировании экономики далеко не одинакова. Она различается по масштабам, формам и методам воздействия государства на экономику, по готовности общества принимать и поддерживать такое вмешательство государства в экономическую жизнь. Эти различия обусловлены многими факторами объективного материального порядка, а также влиянием традиций и представлений, характерных для данного общества, что сейчас определяется таким понятием, как менталитет.

Независимо от специфики экономического, культурного, национально-исторического развития разных стран, в которых более или менее успешно функционирует смешанная экономика, независимо от экономических теорий, которым отдается предпочтение в этих странах, экономическая роль государства в них может быть представлена следующими важнейшими экономическими функциями:

- разработка хозяйственного законодательства, обеспечение правовой основы и социального климата, способствующих эффективному функционированию рыночной экономики;

- поддержка конкуренции и обеспечение сохранности рыночного механизма;

- перераспределение доходов и материальных благ, направленное прежде всего на обеспечение социальных гарантии и защиту нуждающихся в ней различных общественных групп;

- регулирование распределения ресурсов для изменения структуры национального продукта;

- предпринимательская деятельность.

Представленный перечень экономических функций государства свидетельствует, что его экономическая роль отнюдь не сводится к руководству государственным сектором экономики, то есть к предпринимательской деятельности в рамках определенной группы предприятий, собственником которых оно является. Экономическая роль государства предполагает его деятельность по регулированию экономики в целом, всех его секторов как единой системы.

Целью работы является изучение теоретических основ денежно-кредитной политики РФ, а также анализ денежно-кредитной политики РФ на современном этапе.

Работа основывается на обзоре отечественной литературы, а также законодательства, регулирующего данную область кредитно-денежных отношений. При написании курсовой были применены следующие методы исследования: конкретно-исторический, сравнительно-правовой и системный.

Глава 1 Цели, объекты и методы денежно-кредитного регулирования

1.1 Понятие и цели кредитно- денежной политики.

В процессе экономического регулирования государство широко использует денежно- кредитные меры. Как и финансовый механизм, они имеют двойственный аспект выражения. С одной стороны, - это составная часть всего комплекса экономической политики. С другой - кредитное регулирование выступает важным инструментом государственного вмешательства в экономику.

Государственное регулирование при помощи денежно-кредитных инструментов - это количественное изменение, во-первых, предложения свободных денег, и, во-вторых, «цены кредита» - процента. Последний определяет спрос на заемный капитал и масштабы притока вкладов, т.е. формирование кредитных ресурсов.

Как известно, государственная экономическая политика, ориентированная в первую очередь на использование денежно-кредитных средств, называется монетаристской. Имеются в виду массовое, логичное с экономической и юридической точек зрения поведение хозяйствующих субъектов, высокая степень их зависимости от кредита, низкие и прогнозируемые показатели инфляции, сбалансированный бюджет, упорядоченный государственный долг[1].

Конечные цели кредитно-денежной политики:

а) экономический рост;

б) полная занятость;

в) стабильность цен;

г) устойчивый платежный баланс.

Они реализуются кредитно-денежной политикой как одним из направлений экономической политики в целом (наряду с налоговой, бюджетной, валютной, внешнеторговой, структурной и т.д.).

Промежуточные цели (ориентиры):

а) денежная масса;

б) ставка процента;

в) обменный курс.

Они непосредственно относятся к деятельности Центрального банка и осуществляются в рыночной экономике с помощью, в основном, косвенных инструментов.

По своему содержанию кредитно-денежная политика - совокупность мероприятий ЦБ в области денежного обращения и кредита по воздействию на макроэкономический процесс. Цель данных мер выступает как частное преломление общей государственной линии на обеспечение равновесного и устойчивого развития экономики. При этом политика ЦБ, направленная на поддержание на определенном уровне денежной массы, рассматривается как жесткая монетарная политики; ставки процента - как гибкая монетарная политика.

Передаточный механизм кредитно - денежной политики достаточно сложен.

Можно выделить четыре его звена (рис.1):

Рис.1 Механизм кредитно-денежной политики

Как видно, между изменением предложения денег и реакцией совокупного предложения расположены еще две промежуточные ступени, прохождение через которые существенно влияет на конечный результат. Кредитно-денежная политика имеет значительный внешний лаг - время от принятия решения до его результата. Влияние ее на размер ВНП в значительной степени связано (через колебания ставки процента) с изменением инвестиционной активности в экономике, что само по себе является достаточно длительным процессом. Например, антициклическое расширение денежной массы (и снижение процентной ставки) для предотвращения спада может дать результат, когда экономика будет уже на подъеме и вызовет нежелательные инфляционные процессы.

Субъектом кредитно-денежной политики является Центральный банк. Согласно закону, он выполняет установки правительства, но в то же время, как правило, не является правительственным институтом. ЦБ имеет определенную степень самостоятельности. Такие права даны ему на основе принципа разделения власти.

Совокупность задач ЦБ в деле реализации экономической политики содержит два направления.

1. Обеспечение национальной экономики полноценной валютной системой, так как устойчивая валюта - важнейший элемент инфраструктура рынка.

2. ЦБ предписана функция влияния на кредитную деятельность частных (коммерческих) банков в интересах макроэкономической политики.

Таким образом, в сфере кредитно-денежного обращения государство проводит свою политику, используя кооперацию с ЦБ. В производственной же сфере оно не имеет столь действенного рычага влияния. Это не случайно. Данный сектор должен иметь высокую степень свободы и независимости, что требуется самой рыночной природой. Государство ориентируется при этом на косвенные пути воздействия - через кредитно-денежное обращение, которое является своего рода кровеносной системой экономики[2].

Эффективность кредитно-денежной политики в современных условиях в значительной мере определяется степенью доверия к политике ЦБ, а также степенью его независимости от исполнительной власти. Последняя с трудом поддается точной оценке и определяется, как правило, на основе некоторых формальных критериев: частота сменяемости руководства ЦБ, границы участия банка в кредитовании государственного сектора, решение проблем бюджетного дефицита и другие официальные характеристики, зафиксированные в уставе банка[3].

1.2 Инструменты кредитно-денежного регулирования экономики.

При практической реализации кредитно-денежной политики ЦБ использует соответствующий набор инструментов. Их можно охарактеризовать с помощью следующих критериев:

- традиционные или нетрадиционные;

- административные или рыночные;

- общего действия или селективной направленности;

- краткосрочные или долгосрочные;

- прямого или косвенного воздействия.

В основе своей этот набор состоит из методов косвенного воздействия на денежно-кредитную сферу и сопряженные области экономики. Однако, при проведении определенного круга операций банк может и прямо вмешиваться в те или иные процессы. В частности, прямым вмешательством в рассматриваемую сферу можно считать регулирование денежной эмиссии и ограничения динамики кредитования.

Эмиссия денег имеет три функции:

- обеспечение экономики средствами обращения, платежа, накопления;

- покрытие в критической ситуации дефицита госбюджета;

- регулирующая, путем увеличения или уменьшения в различных пределах эмиссии денег государство может способствовать либо оживлению экономики, либо торможению перегрева конъюнктуры, ограничению роста цен.

Одним из аспектов регулирующей функции эмиссии является поддержание устойчивости национальной валюты. В условиях ускоренного развития мирохозяйственных связей, высокой степени открытости экономик устойчивость национальной валюты, доверие к ней становится одним из определяющих факторов национальной конкурентоспособности, состояния платежного баланса.

В конце XIX в Европе появилась крылатая фраза: «Выпуск денег слишком ответственное дело, чтобы доверять его правительству». У правительства периодически возникает соблазн за счет эмиссии поправить собственные дела, прикрыть свои ошибки и неспособность правильно расходовать бюджетные средства, сделать перед выборами щедрые подачки избирателям.

Метод ограничения динамики кредитования, его лимитирования, заключается в том, что в некоторых странах (в Англии, Франции, Швейцарии, Нидерландах) ЦБ обладает правом ограничивать степень роста кредитных вложений коммерческих банков в небанковском секторе. В этих целях вводится процентная норма расширения кредитных операций за определенный отрезок времени. При несоблюдении этих норм ЦБ применяет санкции: банк либо обязан выплатить штрафные проценты, либо перевести на беспроцентный счет ЦБ сумму, равную размеру превышенного кредита.

Однако, следует учитывать, что наряду с положительными сторонами у этого метода есть серьезные недостатки. В частности, он не гибок, инертен. Устанавливаемые ЦБ нормы не поспевают за краткосрочным повышением потребности экономики в кредитных ресурсах. К тому же этот метод (как и вообще методы прямого воздействия), решая одну проблему, создает массу побочных. Применяется он, когда косвенное воздействие не дает ожидаемого результата, или когда у государства нет времени долго ждать положительного эффекта от применения других, более «мягких» методов.

К косвенным методам реализации кредитно-денежной политики относят:

- учетную (дисконтную) и ломбардную (залоговую) политики;

- операции на открытом рынке;

- политику минимальных резервов;

- добровольные соглашения и моральное воздействие.

Учетная и ломбардная политики относятся к давно опробованным и хорошо изученным методам регулирования[4]. ЦБ выступает в роли кредитора по отношению ко всем другим банкам. Средства предоставляются при условии переучета векселей банков (дисконтная политика) или под залог из ценных бумаг (ломбардная политика). Такие кредиты называются редисконтными или ломбардными. Ставку, определяемую ЦБ по таким кредитам, в экономической науке и практике принято называть официальной учетной (дисконтной или ломбардной) ставкой.

На основании закона ЦБ имеет право манипулировать ставкой процента, по которой он выдает банкам кредиты. Возможность установления «цены кредита» выступает как метод влияния на кредитную систему как своеобразный рычаг, регулирующий спрос и предложение на рынке капиталов. Так, повышение учетной ставки (ее часто называют ставкой рефинансирования), вызывает сокращение объема заимствований у ЦБ и удорожание коммерческого кредитования. Волна кредитного сжатия и удорожания денег прокатывется по всей системе. Предложение денег в экономике снижается. Понижение учетной ставки действует в обратном направлении.

Учетная политика ЦБ может дополняться другими методами. Например, он вправе изменять состав ценных бумаг, которые используются в учетных и ломбардных операциях. В качестве залога обычно используются высоколиквидные и надежные государственные ценные бумаги.

В настоящее время в мировой экономической практике основным инструментом кредитно-денежной политики становятся операции на открытом рынке ценных бумаг. Путем покупки или продажи казначейских обязательств ЦБ может осуществлять либо вливание резервов в кредитную систему страны, либо изымать их оттуда. Такие операции обычно проводятся совместно с группой крупных банков и других финансово-кредитных учреждений. Схема их проведения следующая:

1. Если на денежном рынке наблюдается излишек денежной массы в обращении, то ЦБ ставит задачу по его ограничению или ликвидации. Для этого он начинает активно предлагать государственные ценные бумаги банкам или населению, которые покупают их через специальных дилеров. Поскольку предложение увеличивается, то рыночная цена правительственных ценных бумаг падает, а процентные ставки по ним растут. Соответственно, возрастает их «привлекательность» для покупателей и начинается их активная скупка. Это приводит, в конечном счете, к сокращению банковских резервов. Последнее, в свою очередь, уменьшает предложение денег в пропорции, равной банковскому мультипликатору.

2. Если ощущается недостаток денежных средств в обращении, то ЦБ проводит обратную политику, направленную на расширение денежного предложения, а именно: ЦБ скупает правительственные ценные бумаги у банков и населения. Тем самым увеличивается спрос на них, возрастает их рыночная цена, падает процентная ставка по ним. Это делает казначейские ценные бумаги «непривлекательными» для владельцев, население и банки начинают их активно продавать.

Операции на открытом рынке позволяют ЦБ активно вмешиваться в развитие кредитно-денежной сферы. Это выгодно отличает его от предыдущего метода. Ведь в проведении учетной политики роль ЦБ относительно пассивна: решение о том, идти ли на учет своих векселей, получать ли кредит под залог своих ценных бумаг, принимают коммерческие банки. ЦБ в этом случае вынужден ждать и надеяться, что такие решения будут приняты. К тому же операции на открытом рынке по своей природе вполне рыночный инструмент, соответствующий рыночным «правилам игры». ЦБ, участвуя в торгах, является полноправным агентом рынка. Таким же, как и все другие его участники.

Одно из основных достоинств этого метода - непосредственный выход ЦБ на нефинансовый сектор экономики. Покупая ценные бумаги ЦБ, нефинансовые структуры сокращают размер средств, размещаемых на счетах коммерческих банков.

Практика банковской деятельности, сложившаяся в конце XIX - начале XX в.в., показала, что операции в сфере кредитных отношений требуют определенного страхования. Нередко банки, увлекаясь кредитной экспансией, попадают в тяжелую ситуацию. Крах одного неизбежно сказывается на положении других в связи с денежной взаимосвязанностью внутри банковской системы. Это послужило поводом к изданию законов о защите интересов вкладчиков. Так практически реализовалась идея о создании системы минимальных резервов, т.е. определенных денежных сумм, которые коммерческим банкам предписывается держать на счетах ЦБ. Впервые такой порядок был введен в США в 1933 г.

Эти резервы хранятся в ЦБ в виде бессрочных вкладов. Они должны гарантировать работу банков в течение определенного периода (как правило, месяца). При невыполнении требования приходится выплачивать штрафные проценты.

Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются по величине в зависимости от видов вкладов (по срочным они ниже, чем по вкладам до востребования) и в зависимости от размеров банков (для мелких они обычно ниже, чем для крупных). Надо отметить, что в современных условиях обязательные резервы выполняют не только функцию страхования вкладов. Они служат для реализации контрольных и регулирующих функций ЦБ, а также для межбанковских расчетов.

Охарактеризованная ранее совокупность регулирующих мер может быть дополнена системой так называемых добровольных соглашений. Они заключаются между ЦБ и коммерческими банками. В них могут участвовать и страховые общества, пенсионные фонды, государственные институты. Такие договоры особенно выгодны, когда ЦБ должен принимать оперативные решения, действовать быстро и с ориентацией на минимум бюрократических сложностей. Заключая такое соглашение, коммерческие банки добровольно ставят свою деятельность в определенные рамки. Например, обязуются расширять кредиты лишь в пределах лимитов. ЦБ берет на себя обязательство информировать кредитный сектор о тенденциях в осуществлении тех или иных операций (например, валютных). Тем самым экономические субъекты предупреждаются о возможных неблагоприятных процессах в монетарной области. Успешная реализация подобных соглашений зависит от возможности ЦБ методами «мягкого давления» оказывать влияние на коммерческие банки.

Помимо системы соглашений ЦБ использует метод, который в мировой практике трактуют как «моральное воздействие». Это различного рода рекомендации, разъяснения, обращения к коммерческим банкам и нефинансовым институтам. С помощью данного метода ЦБ предупреждает их о возможных неблагоприятных последствиях тех или иных проводимых акций.

Глава 2 Роль Центрального Банка РФ в проведении денежно-кредитной политики

2.1. Сущность и функции Центрального Банка РФ

Центральный Банк РФ (Банк России) - государственное кредитное учреждение, наделенное правом выпуска банкнот, регулирования денежного обращения, кредита и валютного курса, хранения официального золотовалютного резерва. Является банком банков, агентом правительства при обслуживании госбюджета.

Центральный Банк РФ наделяется также правом выпуска денег и государственных ценных бумаг, устанавливает нормативную величину кредитного спроса, хранит денежные резервы коммерческих банков и предоставляет им кредиты, является кассовым центром. Основная его задача - это проведение государственной политики в области эмиссии, кредита, денежного обращения.

Статус, задачи, функции, полномочия и принципы организации и деятельности Банка России как публично-правовой организации законодательно определяются Конституцией Российской Федерации, Федеральным законом «О Центральном Банке Российской Федерации (Банке России)» и другими федеральными законами. Согласно Конституции Российской Федерации главной задачей Банка России является защита и обеспечение устойчивости рубля. Основными целями деятельности Банка России являются: укрепление покупательной способности и курса рубля по отношению к иностранным валютам; развитие и укрепление банковской системы России; обеспечение эффективного и бесперебойного функционирования системы расчетов.

Принцип независимости - ключевой элемент статуса Центрального Банка Российской Федерации - проявляется, прежде всего, в том, что Банк России не входит в структуру федеральных органов государственной власти и выступает как особый институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Банк России является юридическим лицом и выступает как субъект публичного права. Уставный капитал и иное имущество Банка России являются федеральной собственностью. Полномочия по владению, пользованию и распоряжению имуществом Банка России осуществляются самим Банком России; изъятие и обременение обязательствами имущества Банка России без его согласия не допускаются. Финансовая независимость Центрального Банка Российской Федерации выражается также в том, что он осуществляет свои расходы за счет собственных доходов и не регистрируется в налоговых органах.

Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации, которая назначает на должность и освобождает от должности Председателя Банка России (по представлению Президента Российской Федерации) и членов Совета директоров Банка России, а также назначает аудитора Банка России и утверждает годовой отчет Центрального банка Российской Федерации и аудиторское заключение.

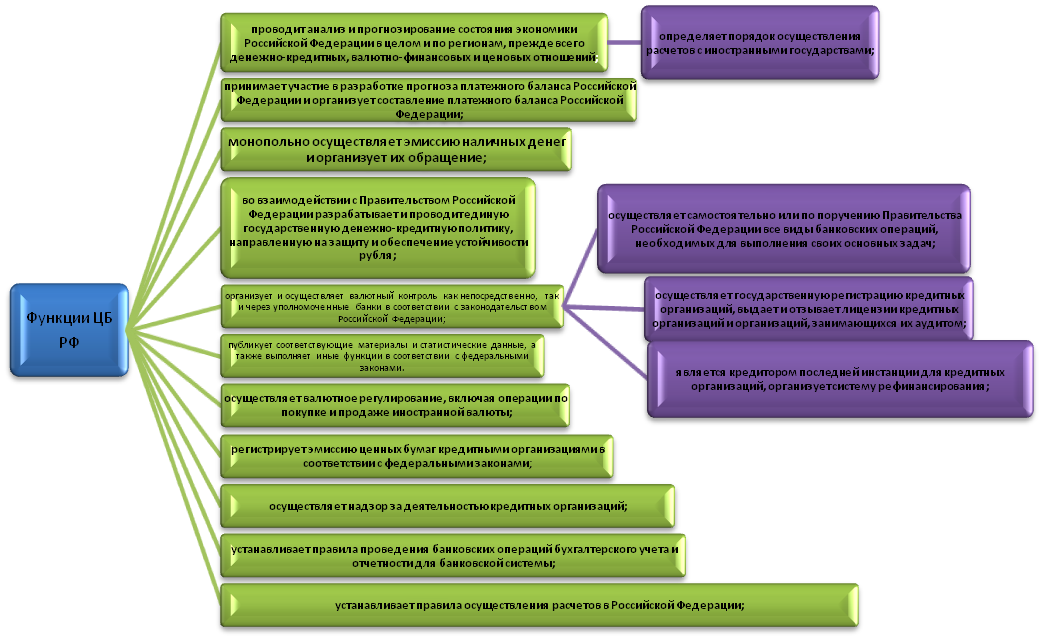

Рис. 2 Функции Банка России

Для реализации возложенных на него функций (рис.2) Центральный Банк РФ участвует в разработке экономической политики Правительства Российской Федерации.

Банк России и Правительство Российской Федерации информируют друг друга о предполагаемых действиях, имеющих общегосударственное значение, координируют свою политику, проводят регулярные консультации.

2.2. Направления денежно-кредитной политики Банка России

Денежно-кредитная политика государства осуществляется через Центральный Банк РФ, как правило, по двум направлениям:

- проведение экспансионистской или расширительной политики, направленной на стимулирование масштабов кредитования и увеличение количества денег. В зависимости от экономической ситуации Центральный Банк осуществляет удорожание или удешевление кредитов для коммерческих банков, а соответственно, и для заемщиков. Если в экономике наблюдается спад производства, растет безработица, то он проводит политику дешевых денег, которая делает кредиты дешевыми и доступными. Параллельно происходит увеличение предложения денег, что ведет к снижению процентной ставки и, соответственно, должно стимулировать рост инвестиций и деловой активности, а также реального Валового Национального Продукта (ВНП). Это особенно четко проявляется в условиях депрессивного состояния экономики;

- проведение рестриктивной или ограничительной (жесткой) политики, направленной на увеличение процентной ставки. При росте инфляции Центральный Банк проводит политику дорогих денег, что ведет к подорожанию кредита и делает его труднодоступным. В этом случае происходит увеличение продажи государственных ценных бумаг на открытом рынке, рост резервной нормы и увеличение учетной ставки. Высокие процентные ставки, с одной стороны, стимулируют владельцев денег побольше сберегать их, а с другой стороны, ограничивают число желающих брать их в ссуду. Если цены возросли, а процентная ставка оказалась неизменной, то и банки, и вкладчики получат обратно обесценившиеся деньги. При подъеме экономики, когда деньги нужны всем, процентные ставки будут расти.

Главной задачей денежно-кредитной политики на среднесрочную перспективу Центральный Банк Российской Федерации считает снижение инфляции при сохранении и возможном ускорении роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения.

2.3 Основные инструменты денежно-кредитной политики ЦБР.

В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка России являются:

- нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

- процентные ставки по операциям Банка России;

- операции на открытом рынке;

- рефинансирование банков;

- валютное регулирование;

- установление ориентиров роста денежной массы;

- прямые количественные ограничения.

Обязательные резервы. Политика минимальных резервов впервые была опробована в США в 30-е годы, и сразу после второй мировой войны ее внедрили в практику центральные банки всех ведущих капиталистических стран. Минимальные резервы - это вклады коммерческих банков в центральном банке, размер которых устанавливается законодательством в определенном отношении к банковским обязательствам. Первоначально практика резервирования средств предназначалась для страхования коммерческих банков. ЦБ берет на себя функцию аккумулирования минимального резерва, который не подлежит кредитованию.

Другая функция подобного резервирования заключается в том, что, изменяя процент резерва, ЦБ влияет на сумму свободных денежных средств коммерческих банков. В период бума для его «охлаждения» ЦБ повышает норму резерва, а в период кризиса - наоборот. Повышение нормы резерва на 1 - 2 процентных пункта - действенное средство ограничения кредитной экспансии. Как правило, норма минимальных резервов дифференцируется.

Норма обязательных резервов широко используется государством для увеличения или уменьшения свободной денежной массы. Естественно, увеличение нормы обязательного резервирования влечет за собой уменьшение свободной денежной массы. Обязательные резервы - это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном Банке.

Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются по величине в зависимости от видов вкладов (например, по срочным они ниже, чем по вкладам до востребования). В современных условиях обязательные резервы выполняют не столько функцию страхования вкладов (эту функцию выполняют специализированные финансовые институты, которым банки отчисляют определенный процент от вкладов), сколько служат для осуществления контрольных и регулирующих функций Центрального Банка, а также для межбанковских расчетов.

Банки могут хранить и избыточные резервы - некоторые суммы сверх обязательных резервов, например, для непредвиденных случаев увеличения потребности в ликвидных средствах. Однако это лишает банки суммы дохода, который они могли бы получать, пуская эти деньги в оборот. Поэтому с ростом процентной ставки уровень избыточных резервов обычно снижается.

Чем выше устанавливает Центральный банк норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы резервов уменьшает денежный мультипликатор и ведет к сокращению денежной массы. Таким образом, изменяя норму обязательных резервов, Центральный Банк оказывает воздействие на динамику денежного предложения.

Ms = [(cr +1)/(cr +rr)] x MB ,

где Ms - предложение денег,

cr - коэффициент депонирования (наличность - депозиты),

rr - норма резервирования (резервы - депозиты),

MB - денежная база.

На практике нормы обязательных резервов пересматриваются довольно редко, поскольку сама процедура носит громоздкий характер, а сила воздействия этого инструмента через мультипликатор значительна.

Рефинансирование банков.

Ставка рефинансирования - очень мощный инструмент воздействия на нижний уровень банковской системы. Именно поэтому она относительно редко изменяется, а ее изменения влекут за собой значительные последствия для банковской системы в целом. Государство не должно допускать резких изменений ставки рефинансирования. Нормы обязательного инвестирования в государственные ценные бумаги для банков и инвестиционных институтов.

Колебания учетной ставки (ставки рефинансирования) отражают нестабильность российской экономики (рис.3).

Рис.3 Ставка рефинансирования ЦБ РФ

Как известно, повышение учетной ставки влечет за собой «удорожание» кредитов и, следовательно, снижение инвестиций. Этот инструмент денежно-кредитной политики не всегда использовался грамотно и часто вступал в противоречия с другими составляющими государственной политики.

В настоящее время рефинансирование осуществляется путем предоставления внутридневных кредитов, кредитов «овернайт» и ломбардных кредитов.

Девизные операции (валютные интервенции) - это покупка и продажа иностранной валюты для поддержания в определенных пределах курса национальной денежной единицы.

За последние десятилетия взгляды экономистов на валютные интервенции претерпели существенные изменения. Администрация президента США Р.Рейгана считала их дорогими и неэффективными инструментами денежно-кредитной политики. В Европе же после образования так называемого механизма обменных курсов в 1979 г. центральные банки активно использовали валютные интервенции.

Существует три альтернативных критерия определения эффективности валютных интервенций.

«Направление» - если направление движения валютного курса совпадает с направлением интервенции, то она эффективна. Иными словами, если центральный банк продает или покупает валюту, то ее курс должен, соответственно, понижаться или повышаться.

«Сглаживание» - интервенция эффективна, когда усилиями ЦБ замедляется развитие тренда. Если курс падает, то интервенция должна приводить к плавному падению, а если увеличивается - то к торможению роста.

«Разворот» - интервенция эффективна, когда выполняется не только первый критерий, но и в ходе интервенции полностью нивелируется колебание валютного курса за предыдущий период. Происходит разворот тренда или центральный банк «гребет против течения».

Доли успешных и провальных интервенций за период с января 1997 года по июль 2000 года отражены в диаграмме (рис.4).

Рис.4 Доли интервенций за период с января 1997 года по июль 2000 года.

По результатам анализа можно сделать несколько выводов.

До валютного кризиса августа 1998 года Центральный банк РФ был наиболее успешен в сглаживании колебаний валютного курса (в 78% случаев) и менее успешен в поддержании тенденций на рынке (47% случаев).

После кризиса и введения плавающего курса общая эффективность валютных интервенций Банка России снизилась.

По значениям третьего критерия можно сделать вывод, что в России не смогли «перебороть» рынок и осуществить разворот тренда. С такой низкой эффективностью в периоды финансовых потрясений ЦБР не сможет исключительно силами одних интервенций противостоять валютному кризису.

Но эти выводы отнюдь не свидетельствуют о низком профессионализме Центрального банка. Международные исследования обнаружили, что эффективностью обладают лишь интервенции центральных банков США, Японии и Германии. Большинство же центральных банков в этом преуспело мало. Например, слабое влияние валютных интервенций на курс национальной денежной единицы отмечено в таких развитых странах, как Швеция и Канада.

Операции на открытом рынке - покупка и продажа государственных ценных бумаг с целью увеличения или уменьшения средств коммерческих банков. Путем изменения объема купли-продажи ценных бумаг и уровня цен, по которым они продаются или покупаются, центральный банк может осуществлять гибкое и быстрое воздействие на кредитную активность коммерческих банков. Операции на открытом рынке - третий способ контроля над денежной массой. Он широко используется в странах с развитым рынком ценных бумаг и затруднен в странах, где фондовый рынок находится в стадии формирования. Этот инструмент денежного регулирования предполагает куплю - продажу Центральным банком государственных ценных бумаг (обычно на вторичном рынке, так как деятельность Центрального банка на первичных рынках во многих странах запрещена или ограничена законом). Чаще всего это бывают краткосрочные государственные облигации[5].

Когда ЦБ покупает ценные бумаги у коммерческого банка, он увеличивает сумму на резервном счете этого банка (иногда на специальном счете коммерческого банка в Центральном Банке для подобных операций), соответственно в банковскую систему поступают дополнительные «деньги повышенной мощности» и начинается процесс мультипликативного расширения денежной массы. Масштабы расширения будут зависеть от пропорции, в которой прирост денежной массы распределяется на наличность и депозиты: чем больше средств уходит в наличность, тем меньше масштаб денежной экспансии. Если ЦБ продает ценные бумаги, процесс протекает в обратном направлении[6].

Таким образом, воздействуя на денежную базу через операции на открытом рынке, Центральный Банк регулирует размер денежной массы в экономике. Часто подобные операции осуществляются Центральным Банком в форме соглашений об обратном выкупе (РЕПО). В этом случае банк, например, продает ценные бумаги с обязательством выкупить их по определенной (более высокой) цене через некоторый срок. Платой за предоставленные взамен ценных бумаг денежные средства служит разница между ценой продажи и ценой обратного выкупа. Соглашения об обратном выкупе широко распространены в деятельности коммерческих банков и фирм[7].

Еще одним классическим инструментом в практике центральных банков является политика учетной ставки, т.е. установление ставки процента за кредиты, которые центральный банк предоставляет коммерческим банкам (ставки рефинансирования). Коммерческие банки предоставляют ЦБ платежные обязательства - векселя. Это могут быть как собственные векселя банков, так и обязательства третьих лиц, имеющиеся в банках. ЦБ покупает, учитывает эти векселя, удерживая при этом определенный процент в свою пользу. Средства, полученные от ЦБ, предоставляются заемщикам коммерческих банков. Цена этого кредита - процентная ставка - должна быть выше учетной, иначе коммерческие банки будут убыточны. Поэтому, если ЦБ повышает учетную ставку, это приводит к удорожанию кредита для клиентов коммерческих банков. Это, в свою очередь, способствует уменьшению займов и, следовательно, снижению инвестиций. Таким образом, манипулируя учетной ставкой, ЦБ имеет возможность влиять на капиталовложения в производство.

Глава 3. Особенности кредитно-денежной политики ЦБ РФ на современном этапе

3.1.Современные правовые основы регулирования денежно-кредитной политики Центральным банком РФ.

Центральный банк - это банк, возглавляющий банковскую систему страны, имеющий монопольное право эмиссии банкнот и осуществляющий кредитно-денежную политику в интересах национальной экономики.

Банковская система РФ является двухуровневой и включает Центральный банк РФ (Банк России) и кредитные организации.

При этом кредитная организация - это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеет право осуществлять банковские операции. Кредитная организация образуется на основе любой собственности как хозяйственное общество.

Кредитные организации подразделяются на банки, осуществляющие весь спектр банковских операций, и небанковские кредитные организации, имеющие право на проведение отдельных банковских операций.

Банк России является юридическим лицом, имеет печать с изображением Государственного герба РФ и своим наименованием.

Деятельность Центрального банка РФ определяется Конституцией РФ, Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами.

Правовое положение Банка России и его взаимоотношения с кредитными организациями определяются на основе того, что, с одной стороны, ЦБ РФ наделен широкими властными полномочиями по управлению денежно-кредитной системой Российской Федерации, а с другой - он является юридическим лицом, вступающим в соответствующие гражданско-правовые отношения с банками и другими кредитными организациями.

Банк России осуществляет надзор за деятельностью кредитных организаций, принимает необходимые меры по защите интересов вкладчиков.

Конституционные основы банковского права выполняют следующие определяющие функции:

1) программируют банковскую деятельность, распространяя на нее правовой режим предпринимательства и устанавливая свободу передвижения капитала и финансовых услуг;

2) устанавливают тот минимум гарантий прав и интересов участников банковских правоотношений, который не может быть ограничен специальными банковскими нормами;

3) создают базу для единообразного банковского правового регулирования, устанавливая, что правовые основы единого рынка, финансовое, валютное, кредитное регулирование и денежная эмиссия относятся к компетенции Российской Федерации.

Банк России независим в пределах выполнения своих полномочий, поэтому федеральные органы государственной власти, органы государственной власти субъектов РФ и органы местного самоуправления не имеют права вмешиваться в его деятельность. В противном случае Банк России информирует об этом Государственную Думу и Президента РФ. Банк России несет ответственность в порядке, установленном федеральными законами.

Он имеет право обращаться в суды с исками о признании недействительными правовых актов федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления.

В суде и арбитражном суде интересы Банка России могут представлять руководители его территориальных учреждений и другие должностные лица Банка России, которые получают соответствующую доверенность в установленном порядке.

Банк России имеет двойственную правовую природу: с одной стороны, он является органом государственного управления компетенции, осуществляя управление денежно-кредитной системой, а с другой - юридическим лицом и может совершать гражданско-правовые сделки с российскими и иностранными кредитными организациями, с государством в лице Правительства РФ.

Банк России имеет право предоставлять кредиты на срок не более одного года, обеспечением для которых могут выступать:

- золото и другие драгоценные металлы в различной форме;

- иностранная валюта;

- векселя в российской и иностранной валюте со сроком погашения до шести месяцев;

- государственные ценные бумаги.

Списки векселей и государственных ценных бумаг, пригодных для обеспечения кредитов ЦБ РФ, определяются Советом директоров Банка России.

Обеспечением кредитов ЦБ РФ могут выступать и другие ценности, а также гарантии и поручительства, устанавливаемые Советом директоров.

В соответствии с Бюджетным кодексом РФ Банк России обслуживает банковские счета для учета бюджетных средств и осуществляет функции генерального агента по государственным ценным бумагам Российской Федерации (ст. 155, п. 2.3).

Целями деятельности Банка России как органа управлений кредитно-денежной системы являются:

• защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

• развитие и укрепление банковской системы Российской Федерации;

• обеспечение эффективного и бесперебойного функционирования системы расчетов. Получение прибыли не является целью деятельности Банка России.

В целях совершенствования денежно-кредитной системы Российской Федерации при Банке России создается Национальный банковский совет, состоящий из представителей палат Федерального Собрания РФ, Президента РФ, Правительства РФ, Банка России, кредитных организаций, а также экспертов.

Банк России выполняет функцию «банка банков» и является органом банковского регулирования и надзора за деятельностью кредитных организаций. Он осуществляет постоянный надзор за соблюдением кредитными организациями банковского законодательства и установленных им нормативных актов.

В случае нарушения кредитной организацией федеральных законов, нормативных актов и предписаний Банка России, непредоставления информации или предоставления неполной или недостоверной информации Банк России имеет право потребовать от данной кредитной организации устранения выявленных нарушений, а также взыскать штраф или ограничить проведение ею отдельных операций либо отозвать лицензию.

Банк России также вправе обслуживать клиентов, не являющихся кредитными организациями, в регионах, где отсутствуют кредитные организации.

Банк России не имеет права:

• осуществлять банковские операции с юридическими лицами, не имеющими лицензии на проведение банковских операций, и физическими лицами, за исключением случаев, предусмотренных в ст. 47 Федерального закона «О Центральном банке Российской Федерации (Банке России)»;

• приобретать доли (акции) кредитных и иных организаций, за исключением случаев, предусмотренных ст. 7 и 8 указанного Федерального закона;

• осуществлять операции с недвижимостью, за исключением случаев, связанных с обеспечением деятельности Банка России, его предприятий, учреждений и организаций;

• заниматься торговой и производственной деятельностью, за исключением случаев, предусмотренных Федеральным законом «О Центральном банке Российской Федерации (Банке России)»;

• пролонгировать предоставленные кредиты. Исключение может быть сделано по решению Совета директоров.

Полномочия Банка России по обслуживанию государственного долга определяются федеральными законами. Банк России и Министерство финансов РФ в необходимых случаях заключают соглашения о проведении указанных операций по поручению Правительства РФ.

3.2 Состояние и перспективы развития денежно-кредитной системы в России

Правовые основы функционирования денежной системы в России определены Федеральным законом «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 г. №86-Ф3:

- официальной денежной единицей в нашей стране является рубль;

- соотношение между рублем и золотом Законом не установлено, а курс рубля к иностранным денежным единицам определяется ЦБ РФ;

- исключительным правом эмиссии наличных денег, организации их обращения и изъятия на территории РФ обладает Банк России, он отвечает за состояние денежного обращения с целью поддержания нормальной экономической деятельности в стране;

- видами денег, имеющими законную платежную силу, являются банкноты и металлическая монета, которые обеспечиваются всеми активами Банка России, в том числе золотым запасом, государственными ценными бумагам, резервами кредитных учреждений, находящихся на счетах ЦБ РФ;

- образцы банкнот и монет утверждаются Банком России;

- на территории России функционируют наличные деньги и безналичные деньги.

В целях организации наличного денежного обращения на территории РФ на Банк России возложены следующие обязательства:

- прогнозирование и организация производства, перевозка и хранение банкнот и монет, а также создание их резервных фондов;

- установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

- установление признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монет, а также их уничтожения;

- определение порядка ведения кассовых операций.

С июня 1997 г. Банк России ввел в действие Положение «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации» от 25 марта 1997 г.

Регулирование денежного обращения, возлагаемое на Банк России, осуществляется путем использования общепринятых в рыночной экономике инструментов: изменения процентных ставок по кредитам коммерческим банкам, резервных требований и проведения операций на открытом рынке.

Для осуществления эмиссионно-кассового регулирования, кассового обслуживания кредитных организаций и предприятий в главных территориальных управлениях Центрального банка, расчетно-кассовых центрах имеются оборотные кассы по приему и выдаче наличных денег и резервные фонды денежных билетов и монет.

Центробанк РФ «пересчитал» рублевые банкноты, находившиеся в обращении на 1 июля 2006 г. При этом доля 1000-рублевых купюр равна 22%, 500-рублевых - 54%, достоинством 100 рублей - 18,5%, 50 рублей - 4,5%, 5 и 10 рублей -1% .

ЦБ РФ проинформировал об увеличении на 9,3% денежной массы в России за первые шесть месяцев текущего года до 1,75 трлн. руб. При этом прирост безналичных средств составил 8,5% (до 1,11 трлн. руб.), наличных 10,5% (до 0,64 трлн. руб.).

В апреле 2005 г. Правительством Российской Федерации и Центральным банком Российской Федерации была принята «Стратегия развития банковского сектора Российской Федерации на период до 2008 года».

В соответствии с этим документом основной целью развития банковского сектора на среднесрочную перспективу (2005-2008 гг.) является повышение его устойчивости и эффективности функционирования.

Реформирование банковского сектора будет способствовать реализации программы социально-экономического развития Российской Федерации на среднесрочную перспективу (2005-2008 гг.), прежде всего преодолению сырьевой направленности российской экономики за счет ее ускоренной диверсификации и реализации конкурентных преимуществ. На следующем этапе (2009-2015 гг.) Правительство Российской Федерации и Банк России будут считать приоритетной задачу эффективного позиционирования российского банковского сектора на международных финансовых рынках.

Обеспечение свободного перелива капитала и введение новых денег для удовлетворения необходимых потребностей экономики (обслуживаемых преимущественно рыночными отношениями), функционирование денежного оборота в рамках прогнозного планирования и в условиях существования различных форм собственности начало осуществляться при высокой степени децентрализации и тесной связи безналичного и наличного денежного оборота[8].

Сохранение действующей динамики скорости обращения денег позволяет более точно оценивать спрос на деньги. Происходит четкое и регламентированное законодательством формирование ролевых функций различных хозяйственных структур, прежде всего центрального банка и коммерческих банков, по осуществлению эмиссии денег и соответственно изменение их положения, более четкое регулирование денежного оборота.

Формированию денежной массы в объемах, необходимых для удовлетворения экономически обоснованного спроса на национальную валюту, способствует и тенденция к увеличению денежного мультипликатора.

Последовательное снижение уровня инфляции и устойчивость валютного курса стали базовыми условиями повышения доверия к национальной валюте и предпочтения экономическими агентами активов в российских рублях по сравнению с активами в иностранной валюте.

О повышении доверия населения к банковской системе свидетельствует сохранение тенденции к опережающему росту срочных депозитов. Увеличению организованных сбережений граждан на длительные сроки способствует рост реальных доходов населения.

Главная слабость сегодняшней российской банковской системы и отдельных коммерческих банков, безусловно, связана с крайне низким уровнем капитализации, что особенно наглядно проявляется в международном сравнении. Совокупный капитал всех российских банков в настоящее время - около(6 млрд. дол-США), что ниже собственного капитала любого из ста крупнейших банков мира. Даже самые крупные российские банки уступают по этим показателям не только западноевропейским банкам, но и ведущим кредитным организациям стран Центральной и Восточной Европы.

Капитал банковской системы, достаточный для обслуживания нормального воспроизводственного процесса, должен составлять согласно мировой практике 6-7% размера ВВП страны. В России он примерно в 2 раза ниже.

Наши банки не выдерживают сравнения не только в международном плане, но и в сопоставлении с крупными российскими промышленными предприятиями или предприятиями сферы обслуживания. Структура промышленного производства и экспорта в России характеризуется достаточно высоким уровнем концентрации, при котором несколько десятков предприятий обеспечивают очень большую долю товарных и финансовых потоков.

Активная роль государства в преодолении системных банковских кризисов была заметна во всех странах. На восстановление платежеспособности и реструктуризацию ссудосберегательных банков США, к примеру, были выделены суммы, превышающие 100 млрд. дол. Санация французского банка «Креди Лионэ» стоила государству 20 млрд. дол.

Прямые факторы, которые затрудняют процесс реструктуризации банковской системы - это и дискриминационное налогообложение по сравнению с международной практикой, так как у нас из посленалоговой прибыли идет значительное количество расходов, и дискриминационное налогообложение доходов банков по более высоким ставкам, чем облагаются другие предприятия.

Долларизация России исторически сложилась потому, что именно в долларах деноминировано до 2/3 ее внешнего долга и платежей по нему; долларовый рынок является наиболее емким для частных заимствований; в основном только в долларах оформляются контракты на экспорт сырья[9].

Такая долларизация с самого начала противоречила не только национальным интересам, но и характеру внешнеэкономических связей страны; сейчас она приходит в столкновение и с ведущими тенденциями мировой валютной конъюнктуры. В мире идет постепенный отказ от доллара, а его гипертрофия в мировой валютной системе оборачивается нестабильностью для его держателей, ибо: доля доллара в обслуживании 43 % мирового хозяйственного оборота никак не соответствует реальной доли США в 20 % ВВП и 15 % оборота мировой торговли. Поэтому она постепенно и объективно снижается; доля США во внешней торговле самой России составляет не более 5 %, то есть рубль оказывается на 2/3 привязанным к наиболее экономически удаленной от него валюте и к экономике страны, с которой у народного хозяйства России существует минимум взаимоотношений.

Характерно, что в этих условиях уже и российский финансовый рынок начал демонстрировать отказ от доллара. За последние пять лет доля внешней задолженности России, деноминированная в европейских валютах, возросла, по оценкам экспертов ЕС, с 1/4 до 1/3 и продолжает увеличиваться, в том числе из-за размещения евробондов.

В этих условиях объективно складываются предпосылки для отказа от неоправданной привязки рубля исключительно к доллару и перехода на его привязку к корзине международных валют, где немалую роль будет играть евро, которая опирается на коллективные золотовалютные резервы стран ее «зоны» и их упорядоченные государственные финансы (подчиняющиеся общим критериям стабилизациии) и которая, очевидно, будет более стабильной в курсовом смысле, чем доллар. Перед нею открыты перспективы доминирующего применения в странах Центральной и Восточной Европы, Прибалтики, присоединяющихся к ЕС, которые являются традиционными внешними рынками России. Наконец, существующее Соглашение о партнерстве и сотрудничестве Российской Федерации и ЕС создает определенную базу для взаимодействия компетентных российских финансовых органов и наднациональных валютных органов ЕС, управляющих «зоной евро», что, естественно, отсутствует между Россией и Федеральной резервной системой США.

ЗАКЛЮЧЕНИЕ

Кредитно-денежная политика призвана способствовать установлению в экономике общего уровня производства, характеризующегося полной занятостью и отсутствием инфляции.

Главными задачами, стоящими перед всеми центральными банками, является поддержание покупательной способности национальной денежной единицы и стабильности кредитно-банковской системы страны.

Денежно-кредитное регулирование, осуществляемое центральным банком РФ, являясь одной из составляющих экономической политики государства, одновременно позволяет сочетать макроэкономическое воздействие с возможностями быстрой корректировки регулирующих мер.

Главным направлением деятельности центральных банков является регулирование денежного обращения.

Одно из важнейших направлений деятельности центрального банка - рефинансирование кредитно-банковских институтов, направленное на обеспечение стабильности банковской системы. Инструментарий рефинансирования со стороны центрального банка включает предоставление ссуд под учет векселей и ломбардных кредитов, то есть заимствований на кратко- и среднесрочной основе. Для повышения уровня ликвидности банковских институтов центральные банки осуществляют их рефинансирование с различной степенью интенсивности. При этом использовать кредиты рефинансирования могут только стабильные банковские институты, испытывающие временные трудности. При проведении кредитно-денежной политики наиболее важными активами федеральных резервных банков выступают ценные бумаги и ссуды коммерческим банкам.

На сегодняшний день направления денежно-кредитной политики России зависят от цен на нефть а при высоких ценах на нефть (которые мы и имеем на сегодняшний день) Россия не только не выиграет, а столкнется с весьма трудно разрешимыми проблемами. ЦБ не сможет скупить всю дополнительную валюту, которая поступит в страну, не превысив при этом допустимый уровень увеличения денежной массы. Изымать средства путем увеличения предложения облигаций чревато ростом процентной ставки, что в свою очередь приведет к еще большему притоку средств в страну. А рассчитывать на стерилизационные возможности бюджета не приходится, поскольку власти при поступлении дополнительных средств, как правило, увеличивают госрасходы. А значит - либо высокая инфляция, либо существенное укрепления рубля, причем цифры по укреплению рубля называются до 14%, далее может последовать кризисная ситуация.

Однако явных свидетельств того, что банковская система справляется или готова ответить на эти мощные вызовы реальной экономики, пока нет.

В настоящее время имеющиеся различия просто фантастические и порождают непрозрачность банковской отчетности и недоверие к ней. На официальном сайте центрального банка РФ могут быть публикованы взаимоисключающие данные, что ставит под сомнение достоверность банковской отчетности. Возьмем Внешторгбанк. Первый квартал 2006 года Результат деятельности по российским бухгалтерским стандартам - минус миллиард рублей. Результат за тот же период, рассчитанный по международным стандартам бухгалтерской отчетности, - плюс 200 млн., что по существу является правильным. В течение второго квартала банк имел положительное значение прибыли и по российской системе бухгалтерского учета. Такое положение делает невозможным объективный анализ.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Бабич А.М., Павлова Л.Н. Финансы, денежное обращение и кредит. Учебное пособие.- М.: ЮНИТИ, 2014.

- Борискин А.В. Деньги Кредит Банки/ Е.Ф. Борискин,А.А. Тарабцева. – С-Пб.: СпецЛит, 2015.

- Гончаров Д.. О банковской и коммерческой тайне. // Законность. 2014, №1, стр. 52.

- Деньги, кредит, банки: учебник/ колл. Авт.; под ред. Лаврушина О.И.. – 3-е изд., перераб. и доп. – М.: КНОРУС, 2019.

- Деньги. Кредит. Банки. Учебное пособие.- М.: КИОРУС, 2014.

- Кожухарь Л.И. Основы общей теории и статистики – М.: Финансы и статистика, 2014.

- Лаврушин О.И. Деньги Кредит Банки. – М.: Финансы и статистика, 2019

- Медведков С. Экономическая политика и банковская система// Вопросы экономики. – 2015.

- Общая теория денег и кредита./Под ред. Жукова Е. Ф. – М.: ЮНИТИ, 2013.

- Олейник. О.М. Основы банковского права. Курс лекций. – М.: Юристъ, 2014.

- Семенюта О.Г.Основы банковской деятельности в Российской Федерации. - Ростов-на-Дону: Феникс, 2015.

- Тагирбеков К.Р. Основы банковской деятельности: учебник для вузов.- М., 2014.

- Финансы. Денежное обращение и кредит. Под ред. Г.Б. Полякова. М., 2013.

- Финансы. Денежное обращение. Кредит. Под ред. Дробозиной. М.,

«Финансы», издательское объединение «Юнити», 2016.

- http://www.cbr.ru – официальный сайт Центрального банка РФ.

- http://www.gov.ru – сервер органов государственной власти РФ.

-

Деньги. Кредит. Банки. Учебное пособие.- М.: КИОРУС, 2019. ↑

-

Тагирбеков К.Р. Основы банковской деятельности: учебник для вузов.- М., 2014. ↑

-

http://www.gov.ru – сервер органов государственной власти РФ. ↑

-

Финансы. Денежное обращение и кредит. Под ред. Г.Б. Полякова. М., 2013. ↑

-

Общая теория денег и кредита./Под ред. Жукова Е. Ф. – М.: ЮНИТИ, 2013. ↑

-

Гончаров Д.. О банковской и коммерческой тайне. // Законность. 2014, №1, стр. 52. ↑

-

Медведков С. Экономическая политика и банковская система// Вопросы экономики. – 2015. ↑

-

Борискин А.В. Деньги Кредит Банки/ Е.Ф. Борискин,А.А. Тарабцева. – С-Пб.: СпецЛит, 2015. ↑

-

http://www.cbr.ru – официальный сайт Центрального банка РФ. ↑

- Построение организационных структур (Общество с ограниченной ответственностью «Поволжье-НВ»)

- Построение интеллектуальных информационных систем и представление знаний на базе языка гипертекстовой разметки HTML

- Общие закономерности возникновения государства

- Мотивация и управленческая деятельность (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МОТИВАЦИИ И УПРАВЛЕНЧЕСКОЙ ДЕЯТЕЛЬНОСТИ. ОСНОВНЫЕ ПОНЯТИЯ И И ИНСТРУМЕНТЫ)

- Сравнительный анализ компетенций менеджеров и предпринимателей в российских компаниях (Анализ ключевых понятий исследования. Значение понятия «компетенция»)

- Внутригрупповые отношения в организации: лидеры и аутсайдеры.

- проблема эмоциональной устойчивости у людей с различным творческим потенциалом (Что такое творческий потенциал)

- проблема эмоциональной устойчивости у людей с различным творческим потенциалом (Творческий потенциал)

- Бренд как конкурентное преимущество компании (Сущность бренда и особенности брендинга компаний в России)

- Порядок уплаты страховых взносов в государственные внебюджетные фонды банками (Понятие государственных внебюджетных фондов)

- Технология обслуживания клиентов в гостинице (Стандарты оказания гостиничных услуг)

- Теоретические аспекты финансового рынка