Инновационные бизнес-модели предприятия (Разработка инновационного проекта ООО «АЛЬТ-СИТИ»)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в том, что инновации выступают одним из важнейших факторов и необходимым условием экономического развития предприятия. Это обусловлено тем, что инновации затрагивают глубинные основы хозяйственной деятельности, определяя процесс экономического роста в целом.

Целью работы является разработка инновационного проекта для строительной компании ООО «Альт-Сити».

Для достижения цели исследования следует решить следующие задачи:

- Рассмотреть теоретические основы инновационной деятельности.

- Представить резюме и сущность проекта.

- Оценить рынки сбыта и конкурентов.

- Рассчитать потребность в ресурсах и бюджет расходов.

- Сформировать производственных план и расчет доходов.

- Оценить риски.

- Дать экономическую оценку проекта.

- Описать систему управления инновационным проектом.

Объектом исследования является инновационный проект ООО «Альт-Сити».

Предметом исследования являются выявленные факторы и эффективность инновационного проекта.

Теоретико-методологическую основу данной работы составляют классические и современные труды зарубежных и отечественных специалистов в области управления инновациями, а также нормативно-правовые документы РФ.

Практическая значимость результатов исследования состоит в возможности применения рекомендаций в практике конкретного строительного предприятия.

Глава 1. Теоретические основы инновационной деятельности

1.1 Понятие и виды инноваций

Особенность современного периода - формирование многоукладной экономики - определяет актуальность проблемы создания эффективного механизма управления инновационной деятельностью на предприятиях[1].

Термин «инновация» был введен в оборот в начале нашего столетия выдающимся экономистом Йозефом Шумпетером как «изменения с целью внедрения и использования новых видов потребительских товаров, новых производственных и транспортных средств, рынков и форм организации в промышленности»[2].

Одним из первых исследователей проблем инноваций в России был Н.Д. Кондратьев. Он известен тем, что впервые в работе «Большие циклы конъюнктуры» ввел понятие «длинной волны» применительно к инновациям, характеризующим влияние радикальных инноваций на мировое промышленное развитие. К таким инновациям он относил: изобретения паровых машин, идею строительства железной дороги, электроенергетику и автомобилестроение[3].

В настоящее время в научной литературе нет общепринятого определения инноваций. В наиболее абстрактной форме определение иннований дал английский профессор В.Р. Спенсер. «Инновация - это нечто совершенно новое применительно к конкретной ситуации, что можно использовать, когда мы начинаем осознавать это»[4].

Несмотря на его абстрактность, это определение включает три важных момента:

- инновация - это новое явление для людей, которые имеют какое-то отношение к этому явлению;

- инновация - осознанное нами новое явление;

- инновация - такое новое явление, которое можно использовать[5].

Таким образом, инновации - это усовершенствования:

- обеспечивающие экономию затрат и создающие условия для увеличения прибыли и снижения цены;

- создающие дополнительный потребительский спрос[6].

Для более полного понимания инноваций следует дать их классификацию. В литературе существуют различные подходы к классификации инноваций.

Профессор Р.Фельдман выделяет следующие виды инноваций:

- инновации в продукции (виды, качество);

- инновации в материалах;

- инновации в методах;

- инновации в человеческий фактор (развитие личности);

- социальные инновации (изменение поведения сотрудников предприятия);

- организационные инновации[7].

Друкер П. предлагает более обобщенную классификацию:

- инновации в продукции или условиях (продуктовую инновацию);

- инновации в рынках, поведении и ценностях покупателей (социальную инновацию);

- инновации в различных умениях и деятельности (менеджерские инновации)[8].

Круглов М. Г. предлагает расширенную классификацию в зависимости от некоторых факторов:

- по степени новизны (абсолютная, относительная, условная, частная);

- по инновационному потенциалу (радикальные, комбинированные, модифицированные);

- по особенностям инновационного процесса (внутриорганизационные, межорганизационные) и другие[9].

Все виды инноваций условно можно разделить на следующие 3 группы:

Продуктовые инновации:

- в товарах;

- в услугах.

Социальные инновации:

- в рынках и поведении покупателей;

- в поведении сотрудников;

- в развитии личности сотрудников.

Менеджерские инновации:

- в технологии управления;

- в организации производства;

- в организационных структурах управления;

- в функциях и методах управления;

- в технике управления[10].

Такая классификация позволяет более комплексно рассмотреть основные вопросы, связанные с инновациями на предприятии.

Таким образом, непременными свойствами инновации являются их новизна, производственная применимость (экономическая обоснованность) и она обязательно должна отвечать запросам потребителей.

1.2 Методы инновационной деятельности

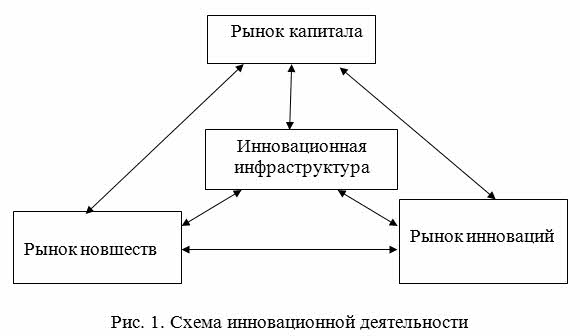

Организация инновационной деятельности - комплекс мероприятий, направленных на создание, принятие и эффективную реализацию разработанных инновационных программ и проектов в установленные сроки с меньшими затратами ресурсов. Инновационная деятельность - совокупность осуществляемых действий по разработке эффективных инновационных программ и проектов, способных принести достаточную выгоду. Основные аспекты инновационной деятельности показаны на рис. 1[11].

Рисунок 1. Компоненты инновационной деятельности

Основные цели и методы инновационной деятельности, рассмотренные в работе, сведены в таблицу (приложение 1).

Процесс управления всеми аспектами инновационной деятельности есть управление инновациями или, по-другому, - инновационным менеджментом. Целью инновационного менеджмента является обеспечение наиболее эффективных путей осуществления инновационной стратегии предприятия (проекта) на различных этапах его развития.

Реализация указанной цели инновационного менеджмента на предприятии направлена на решение следующих важнейших задач:

- обеспечение максимизации прибыли (доходов) от осуществления инновационной деятельности;

- минимизация инновационных рисков;

- обеспечение финансовой устойчивости и платежеспособности предприятия в процессе инновационной деятельности;

- изыскание путей ускорения реализации инновационных программ[12].

Все отмеченные задачи инновационного менеджмента тесно взаимосвязаны между собой, и поэтому их действие проявляется не изолированно друг от друга, а совместно.

В каждой фазе развития проекта осуществляются группы процессов управления инновационным проектом (рис. 2):

Рисунок 2. Процессы управления инновационным проектом[13]

- Инициация (обеспечивается принятие решения о начале выполнения проекта);

- Планирование (определяются и уточняются цели проекта, выбор лучшего пути их достижения);

- Исполнение (координация людских и других ресурсов для выполнения плана проекта);

- Контроль и коррекция (мониторинг и измерение хода выполнения работ, выявление отклонений от плана проекта и осуществление корректирующих воздействий);

- Завершение (официальное подтверждение и оформление результатов проекта)[14].

Система управления проектами на предприятии подразумевает наличие управляющего отдела, единой корпоративной политики и информационной системы управления проектами на предприятии (рис. 3).

Рисунок 3. Система управления инновационными проектами[15]

Система управления проектами позволяет планировать, контролировать и динамически распределять ресурсы предприятия, задействованные в проектах, видеть общую картину всех проектов на предприятии. Такое управление ресурсами позволяет дать ответ на вопрос, куда расходуются ресурсы предприятия и как важно эффективно распределять их между критическими проектами.

Среди методов инновационного проектирования так же очень важен проектный анализ - методология комплексной оценки достоинств и недостатков проектов, альтернативных путей использования ресурсов с учетом их макро- и микроэкономических последствий. Проектный анализ осуществляется по направлениям, описанным на рис. 4.

Рисунок 4. Виды проектного анализа[16]

Дадим расшифровку каждого вида проектного анализа:

- Технический анализ - исследование предполагаемого местоположения и масштаба объекта, типов используемых технологических процессов, материалов, оборудования и оснастки; графика работ, наличие капитала и рабочей силы, необходимой инфраструктуры, методов реализации, эксплуатации и обслуживания инновационного проекта.

- Экономический анализ - определение ценности инновационного проекта с точки зрения получаемого эффекта и произведенных затрат, т.е. его эффективности применительно к национальным, региональным и местным интересам.

- Организационный анализ - выявление компетентности и способности административного персонала успешно решать все задачи по реализации инновационного проекта.

- Социальный анализ - установление воздействия инновационного проекта на изменение общественных отношений и развитие социальной сферы, психологическую обстановку и поведение людей.

- Финансовый анализ - обоснование достаточности ресурсов для реализации инновационного проекта в установленные сроки, подготовка ориентировочного баланса доходов и расходов, получаемых в итоге прибылей и убытков.

- Экологический анализ - рассмотрение существующих природных условий и потенциального влияния инновационного проекта на окружающую среду, прогнозирование возможных экологических последствий[17].

Оценка инновационных проектов может быть представлена наглядно на рисунке 5[18].

Для оценки эффективности инновационных проектов используются различные виды показателей: показатели эффекта, доходности, окупаемости и финансовые показатели. Ниже представлено краткое описание каждой из групп и некоторых входящих в нее показателей.

Показатели эффекта

Чистый недисконтированный доход – накопленный чистый доход за весь расчетный период, исчисляемый по формуле 1[19]:

ЧД = t (1)

где CFt – чистый денежный поток периода t.

Рисунок 5. Критерии оценки инновационного проекта

Этот показатель не учитывает временную стоимость денег и поэтому его применение некорректно с точки зрения теории финансов. Но, несмотря на I недостаток, данный показатель находит применение на практике на практике.

Чистый приведенный доход (Net Present Value, NPV) на сегодняшний день является общепризнанным показателем эффективности инновационных проектов. Чистый приведенный доход — это стоимость, полученная путем дисконтирования отдельно на каждый временной период разности всех оттоков и притоков (доходов и расходов, накапливающихся за весь период функционирования объекта инвестирования по фиксированной, заранее определенной процентной ставке (ставке дисконтирования)[20]:

NPV = -

-  (2)

(2)

где It - инновации в период t;

CFt – чистый денежный поток периода t;

r – ставка дисконтирования;

n – длительность проекта (количество периодов t).

Широкое использование чистого приведенного дохода обусловлено его преимуществами по сравнению с другими методами оценки эффективности проектов. В частности этот метод позволяет учесть весь период функционирования проекта и график потока денежных средств.

Показатели доходности

Индекс прибыльности (Profitability Index, PI) - это отношение чистых денежных доходов к приведенным на ту же дату инновационным расходам. Он позволяет определить, какой доход получает инвестор на одну денежную единицу вложенных средств. Расчет индекса прибыльности производится по следующей формуле 3[21]:

PI =  (3)

(3)

где It - инновации в период t;

CFt – чистый денежный поток периода t;

n – длительность проекта (количество периодов t).

Если индекс прибыльности проекта больше единицы, то это означает его дополнительную доходность при данной ставке дисконтирования. Если значение данного показателя меньше единицы, то это означает неэффективность проекта. Однако следует принимать во внимание, что большое значение индекса прибыльности не всегда соответствует более высокому значению NPV и наоборот[22].

Внутренняя норма доходности (Internal Rate of Return, IRR) – это норма доходности, при которой дисконтированная стоимость притоков денежных средств равна дисконтированной стоимости оттоков, т.е. коэффициент, при котором дисконтированная стоимость чистых поступлений от инновационного проекта равна дисконтированной стоимости инноваций, а величина чистого приведенного дохода (NPV) нулю[23]. Для ее расчета используют те же методы, что и для чистой текущей стоимости, но вместо дисконтирования потоков наличности при заданной минимальной норме процента определяют такую ее величину, при которой чистая текущая стоимость равна нулю[24]:

-

-  = 0 (4)

= 0 (4)

где It - инновации в период t;

n – длительность проекта;

IRR – внутренняя норма доходности.

Проект считается приемлемым, если рассчитанное значение IRR не ниже требуемой инвесторами нормы рентабельности. Значение требуемой нормы рентабельности определяется инновационной политикой компании и стоимостью ее капитала.

Показатели окупаемости

Окупаемость проекта характеризуется сроками окупаемости, рассчитанными с учетом и без учета временной стоимости денег (на практике операция дисконтирования).

Срок окупаемости (Payback Period, PB), определяемый как ожидаемое число периодов, в течение которых будут возмещены первоначальные инновации, рассчитывается в соответствии с формулой 5[25].

I =  (5)

(5)

где I - начальные инновации;

CF - чистый денежный ноток периода t;

РВ - период окупаемости.

Для учета разной временной стоимости денег рассчитывают дисконтированный период окупаемости (DPB). Дисконтированный период окупаемости рассчитывается аналогично простому периоду окупаемости, однако при суммировании чистого денежного потока производится его дисконтирование. Расчет производится по следующей формуле[26]:

I=  (6)

(6)

где r- ставка дисконтирования (рассчитанная на соответствующий период); DPB - дисконтированный период окупаемости.

Анализ риска

Инновационная деятельность во всех ее формах и видах сопряжена с риском, степень которого резко усиливается с переходом к рыночным отношениям в экономике. Термин «риск» от итал. «risiko» означает опасность или угрозу. В специальной экономической литературе «риск» обычно представляется вероятностью опасности или неудачи осуществляемых действий. Риск – категория, связанная с преодолением неопределенности, когда имеется возможность оценить вероятность достижения намеченной цели.

Ситуация, при которой возникает риск, означает совокупность условий или обстоятельств, создающих вполне определенную обстановку для осуществления данной деятельности. Ситуация риска предполагает конкретные шансы количественно и качественно оценивать вероятность проявления того или иного варианта события. Рискованной ситуации сопутствуют три важнейших условия:

- неопределенность;

- альтернативность;

- вероятностный исход[27].

Возникающие в инновационной деятельности риски классифицируются по следующим основным признакам:

- политические;

- законодательные;

- социальные;

- экономические;

- криминогенные[28].

По степени риска можно выделить:

- проекты с низкой степенью риска, например, вложения в развитие производства на базе освоенной техники;

- проекты со средней степенью риска, такие как увеличение объема продаж существующей продукции;

- высокорисковые проекты, связанные с производством и продвижением на рынок нового продукта;

- проекты с очень высокой степенью риска, предполагающие вложения в исследования и инновации[29].

Правда, мировой опыт свидетельствует, что высокие риски (социальные и экономические) обычно не останавливают предприимчивых инвесторов, если они уверены, что с учетом риска и действующей системой налогообложения бизнес будет достаточно эффективным.

Инновационный проект представляет собой документально оформленное проявление инновационной инициативы хозяйствующего субъекта, предусматривающее вложение капитала в определенный объект реального инвестирования, направленной на реализацию детерминированных во времени определенных инновационных целей и получение планируемых конкретных результатов. Инновационный проект предполагает постановку целей, планирование выполнения, управление и анализ.

Глава 2. Разработка инновационного проекта ООО «АЛЬТ-СИТИ»

2.1 Резюме и сущность проекта

Инновационный проект «Создание надежных и экономичных систем водоснабжения и отопления» включен в инновационную программу ООО «Альт-Сити» на 2017 год.

Общие сведения о проекте содержатся в таблице 1.

Таблица 1

Общие сведения о проекте

|

№ п/п |

Наименование проекта |

Определение |

|

1 |

Наименование предприятия |

ООО «Альт-Сити» |

|

2 |

Краткое описание проекта, с указанием, идет ли речь о начале нового проекта, о модернизации существующих активов или о переходящем проекте; |

Новый проект – «Создание надежных и экономичных систем водоснабжения и отопления» |

|

3 |

Срок вывода проекта на полную мощность |

01.01.2020 г. |

|

4 |

Необходимость согласования проекта с федеральными, региональными и отраслевыми приоритетами |

Согласование не требуется |

|

5 |

Цели проекта |

Проникновение на новый сегмент рынка; Увеличение объема продаж; Улучшение качества за счет применения новых технологий |

Основные этапы проекта представлены в таблице 2.

Таблица 2

Основные этапы проекта

|

Наименование этапа |

Планируемые результаты этапа |

Срок исполнения |

|

Закупка оборудования |

Ввод в эксплуатацию |

2 кв. 2020 г. |

|

Освоение новых систем водоснабжения и отопления на новом оборудовании |

Организация серийного производства |

3 кв. 2020 г. |

Привлекательность бизнес-проекта объясняется рядом благоприятных факторов:

- ориентация проекта на создание высококомфортабельных условий проживания и отдыха;

- привлечение современных технологий и стандартов в сфере строительства и сервисного обслуживания;

- разнообразие архитектурных решений.

Привлекательные инновационной стороны проекта:

- благоприятная экологическая обстановка территории;

- прибыльность инноваций;

- наличие команды квалифицированных руководителей с многолетним опытом.

2.2 Оценка рынков сбыта и конкурентов

Анализ влияния факторов макросреды

- Экономическая среда.

К важнейшим экономическим факторам, оказывающим сильные как позитивные, так и негативные последствия на деятельность организации, относятся следующие:

-

- Величина инфляции повысилась по сравнению с 2016 годом.

- Развитие мирового финансового кризиса.

- Политико-правовая среда.

Компании ООО «Альт-Сити» необходимо следить за изменениями текущего законодательства в области налоговой политики правительства, таможенных тарифов и правил таможенного обслуживания, правовых актов, относящихся к охране окружающей среды, а также законодательства стран, с которыми предприятие сотрудничает. Были приняты основные важные нормативно-правовые документы:

-

- «Технический регламент «О безопасности зданий и сооружений» принят Госдумой 25.09.2017 г. Законопроект устанавливает требования к безопасности зданий и сооружений любого назначения на всех этапах их жизненного цикла (от результатов инженерных изысканий и проектной документации до прекращения эксплуатации здания и его сноса), в том числе: механическая и пожарная безопасность; безопасность в сложных природных и техногенных условиях; безопасные условий проживания (биологическая, химическая, радиационная безопасность); безопасность пользования (электробезопасность, термобезопасность) применительно к каждому этапу жизненного цикла.

- «Технический регламент «О безопасности строительных материалов и изделий» принят Госдумой 25.09.2017 г. Документ устанавливает требования безопасности к строительным материалам и изделиям, процессам их производства, использования, хранения, перевозки, реализации и утилизации. В нем определяются объекты технического регулирования (строительные материалы, изделия и конструкции), требования к ним и правила их идентификации. Кроме того, определяются правила и формы оценки соответствия (обязательное подтверждение соответствия, принятие изготовителем декларации о соответствии или обязательная сертификация) и государственный контроль.

- Федеральный закон «О внесении изменений в Федеральный закон «О содействии развитию жилищного строительства» и отдельные законодательные акты Российской Федерации», который принят Государственной Думой 24 апреля и одобрен Советом Федерации 29.04.2017 года. В Федеральном законе регулируются вопросы, касающиеся оценки земельных участков и иных объектов недвижимости Федерального фонда содействия развитию жилищного строительства. Согласно Федеральному закону обязательной оценке подлежат земельные участки Фонда или права на заключение договоров аренды этих участков в случае совершения сделок с ними для установления их рыночной стоимости в соответствии с законодательством Российской Федерации об оценочной деятельности.

- Научно-техническая среда.

В настоящее время после финансового кризиса, в конце 2016 года и начале 2017 года на рынке аренды наблюдались массовые возвраты арендованной техники и оборудования строительными компаниями. На сегодняшний день строительные компании пока не спешат снова арендовать технику.

- Демографическая и культурная среда.

Изменения в демографической ситуации, происходящие в России, оказывают негативное воздействие на деятельность ООО «Альт-Сити».

5. Прогнозы развития рынка

На протяжении нескольких последних лет (2012-2016гг.) объемы строительства жилья росли устойчивыми темпами, как в Москве, так и Московской области (рисунок 7).

Рисунок 7. Объем ввода жилья в Москве и Московской области, тыс. кв. м. за 2012-2016 гг.

Анализ факторов микросреды:

- Основные потребители

Основные потребители предприятия ООО «Альт-Сити» могут быть разделены на три группы:

- Крупные инновационно-строительные организации.

- Малые и средние строительные предприятия, базы стройматериалов и прочие торговые организации - 25% объема продаж.

- Население, занимающееся индивидуальным строительством около 5% продаж.

- Основные партнеры

Основными партнерами ООО «Альт-Сити» являются следующие компании: ЗАО «Строймонтаж», ЗАО «Торэкс» ЗАО, «Мастер-Лок Сервис», ООО «СтройСоюз», ООО «Транс-Сервис», ООО «Диалог», ООО «Леспроминформ», ОАО Банк «Санкт-Петербург», ЗАО «Строительный Трест» и др. Основные требования, предъявляемые большинством потребителей - участников строительного рынка: надежность поставок, качество, удовлетворяющее требованиям проекта.

Основными конкурентами для ООО «Альт-Сити» в географическом и ценовом сегменте являются: ГК Дружба, ГК Стройтэкс, MR Group, ООО «РК – ГазСетьСервис», ОАО «Моспромстройматериалы», ДК «СХолдинг».

Рассмотрим основные позиции конкурентов в таблице 3.

Рыночное положение конкурентов в Москве и Московской области в 2016 г.

|

Наименование |

Объем производства, тыс. кв. м. |

Доля на рынке, % |

|

ГК Дружба |

173,7 |

52,9 |

|

ГК Стройтэкс |

102,0 |

23,3 |

|

MR Group |

32,7 |

10,1 |

|

ООО «РК – ГазСетьСервис» |

12,6 |

3,9 |

|

ОАО «Моспромстройматериалы» |

6,0 |

1,8 |

|

ДК «СХолдинг» |

1,2 |

8,0 |

|

Итого: |

100 |

100 |

Сравнительный анализ конкурентов представлен в приложении 2. Опираясь на данные анализа, можно утверждать, что основную конкуренцию на сегодняшний день на рынке составляет ГК «Дружба», как с точки зрения текущих позиций, так и с точки зрения прогнозирования будущей структуры спроса и, соответственно, требований по развитию ассортимента.

Таблица 4

Матрица возможностей

|

Оценка |

Сильное влияние |

Умеренное влияние |

Малое влияние |

|

Высокая вероятность использования |

Более высокая доходность строительной области |

Поддержка местных властей |

- |

|

Средняя вероятность использования |

- |

Высокая конкурентоспособность строительной области |

- |

|

Низкая вероятность использования |

- |

- |

Ниже приведем анализ среды по методу SWOT (приложение 3).

Таблица 5

Матрица угроз

|

Оценка |

Разрушение состояние |

Критическое состояние |

Тяжелое состояние |

«Лекгие ушибы» |

|

Высокая вероятность реализации |

- |

Кризис российской экономики |

Стагнация цен на строительство |

- |

|

Средняя вероятность реализации |

- |

Дефицит оборотных средств у предприятия |

Относительное ухудшение позиций застройщиков |

- |

|

Низкая вероятность реализации |

- |

- |

- |

- |

Итак, были сделаны предварительные анализы, на основании чего можно приступить к расчету потребности в ресурсах для проекта.

2.3 Потребность в ресурсах и бюджет расходов

Затраты инновационного проекта можно разделить на первоначальные и ежегодные. Первоначальные затраты одноразовые и осуществляются следующим образом (таблица 6).

Таблица 6

Перечень оборудования, необходимого для проекта

|

Оборудование |

Количество, шт. |

Цена, тыс. руб. |

Стоимость, тыс. руб. |

|

|

Монтажный кран РДК-25 (б/у) |

1 |

1 907,80 |

1 907,80 |

|

|

Автомобильные краны на базе МАЗ (б/у) |

2 |

805,60 |

1 611,20 |

|

|

Экскаватор ЭО-3341 (б/у) |

1 |

330,60 |

330,60 |

|

|

Бульдозер РТ-75 (б/у) |

1 |

307,50 |

307,50 |

|

|

Автомобиль Газель г/п (б/у) |

1 |

322,40 |

322,40 |

|

|

Вагончики строительные |

2 |

83,50 |

167,00 |

|

|

Сварочные аппараты |

5 |

2,20 |

11,00 |

|

|

Нивелиры |

4 |

3,30 |

13,20 |

|

|

Теодолиты |

2 |

5,40 |

10,80 |

|

|

Кабельная конструкция |

1 |

73,20 |

73,20 |

|

|

Инструменты и приборы (набор) |

1 |

360,60 |

360,60 |

|

|

Итого |

5 115,30 |

|||

Подбор поставщиков технологического оборудования осуществляет логистический отдел, с последующим утверждением на конкурсной комиссии компании. При выборе поставщиков оборудования при положительном качестве предпочтение отдается поставщикам, предлагающим оборудование с более низкой ценой и гарантийным сроком эксплуатации.

Для того чтобы осуществить данный проект необходимы инновации в размере 5 115,30 тыс. руб. Из них 45% будет инвестировано из собственных средств предприятия, а 55% - кредит, что составит 2 813,42 тыс. руб. сроком 24 мес. Ставка по кредиту – 13% (Сбербанк). Погашение кредита будет происходить следующим образом (таблица 7).

Таблица 7

График погашения кредита, тыс. руб.

|

№ п/п |

Дата платежа |

Начальный баланс |

Плановый платеж |

По основной сумме |

По процентам |

|

1 |

01.02.2017 |

3 194,40 |

147,70 |

117,23 |

30,48 |

|

2 |

01.03.2017 |

3 046,70 |

146,43 |

117,23 |

29,21 |

|

3 |

01.04.2017 |

2 900,26 |

145,16 |

117,23 |

27,94 |

|

4 |

01.05.2017 |

2 755,10 |

143,89 |

117,23 |

26,67 |

|

5 |

01.06.2017 |

2 611,21 |

142,62 |

117,23 |

25,40 |

|

6 |

01.07.2017 |

2 468,58 |

141,35 |

117,23 |

24,13 |

|

7 |

01.08.2017 |

2 327,23 |

140,08 |

117,23 |

22,86 |

|

8 |

01.09.2017 |

2 187,14 |

138,81 |

117,23 |

21,59 |

|

9 |

01.10.2017 |

2 048,33 |

137,54 |

117,23 |

20,32 |

|

10 |

01.11.2017 |

1 910,78 |

136,28 |

117,23 |

19,05 |

|

11 |

01.12.2017 |

1 774,51 |

135,01 |

117,23 |

17,78 |

|

12 |

01.01.2018 |

1 639,50 |

133,74 |

117,23 |

16,51 |

|

13 |

01.02.2018 |

1 505,77 |

132,47 |

117,23 |

15,24 |

|

14 |

01.03.2018 |

1 373,30 |

131,20 |

117,23 |

13,97 |

|

15 |

01.04.2018 |

1 242,11 |

129,93 |

117,23 |

12,70 |

|

16 |

01.05.2018 |

1 112,18 |

128,66 |

117,23 |

11,43 |

|

17 |

01.06.2018 |

983,52 |

127,39 |

117,23 |

10,16 |

|

18 |

01.07.2018 |

856,14 |

126,12 |

117,23 |

8,89 |

|

19 |

01.08.2018 |

730,02 |

124,85 |

117,23 |

7,62 |

|

20 |

01.09.2018 |

605,18 |

123,58 |

117,23 |

6,35 |

|

21 |

01.10.2018 |

481,60 |

122,31 |

117,23 |

5,08 |

|

22 |

01.11.2018 |

359,30 |

121,04 |

117,23 |

3,81 |

|

23 |

01.12.2018 |

238,26 |

119,77 |

117,23 |

2,54 |

|

24 |

01.01.2019 |

118,50 |

118,50 |

117,23 |

1,27 |

Таким образом, перерасход процентам составит 380,98 тыс. руб., из них в 2017 году – 265,42 тыс. руб., в 2018 году – 97,79 тыс. руб., в 2019 году – 1,27 тыс. руб.

Ежемесячные амортизационные отчисления по инновационному проекту рассчитаны исходя из стоимости вводимых основных фондов в сумме 5 115,30 тыс. руб. и амортизационного периода 72 месяца.

Амортизационные отчисления в месяц составят:

5 115,30 тыс. руб. : 72 мес. = 71,05 тыс. руб.

Амортизационные отчисления в год составляют:

71,05 тыс. руб. × 12 мес. = 852,60 тыс. руб.

Заработная плата персонала представлена в таблице 8.

Таблица 8

Заработная плата персонала за год

|

Должность |

Коли-чество |

Основная заработная плата, тыс. руб. |

Дополнительная заработная плата, тыс. руб. |

Налоги, тыс. руб. |

Всего, тыс. руб. |

|

Проектировщик |

1 |

477,84 |

52,56 |

159,65 |

690,05 |

|

Прораб |

1 |

603,46 |

66,38 |

201,62 |

871,46 |

|

Сметчик |

1 |

376,42 |

41,41 |

125,77 |

543,59 |

|

Монтажники |

2 |

1 304,16 |

143,46 |

435,73 |

1 883,35 |

|

Отделочники |

2 |

802,12 |

88,23 |

268,00 |

1 158,35 |

|

Арматурщики-сварщики |

2 |

934,56 |

102,80 |

312,25 |

1 349,61 |

|

Водители спецтехники |

5 |

1 720,40 |

189,24 |

574,80 |

2 484,45 |

|

Водитель автомобиля |

1 |

251,02 |

27,61 |

83,87 |

362,50 |

|

Всего |

15 |

6 469,98 |

711,70 |

2 161,69 |

9 343,36 |

Итак, фонд оплаты труда составляет 9 343,36 тыс. руб. за 2018 год. Ежегодно планируется увеличивать заработную плату на 8,5%.

Общепроизводственные и общехозяйственные расходы распределяются пропорционально выручке (таблица 9).

Таблица 9

Общепроизводственные и общехозяйственные расходы, %

|

Показатель |

2017 год |

2018 год |

2019 год |

2020 год |

|

Общепроизводственные расходы |

2,45 |

2,43 |

2,38 |

2,34 |

|

Общехозяйственные расходы |

1,80 |

1,82 |

1,87 |

1,91 |

Представим общий бюджет по расходам проекта в таблице 10.

Таблица 10

Бюджет расходов по проекту, тыс. руб.

|

Статья расходов |

2017 год |

2018 год |

2019 год |

2020 год |

|

Материальные затраты |

34 703,12 |

36 545,45 |

42 209,99 |

48 752,54 |

|

Расходы на персонал |

9 343,36 |

10 137,55 |

10 999,24 |

11 934,17 |

|

Расходы на маркетинг и продажи |

1 020,68 |

1 178,89 |

1 361,61 |

1 572,66 |

|

Амортизация |

852,60 |

852,60 |

852,60 |

852,60 |

|

Общепроизводственные расходы |

1 250,33 |

1 432,35 |

1 620,32 |

1 840,02 |

|

Общехозяйственные расходы |

918,61 |

1 072,79 |

1 273,11 |

1 501,89 |

|

Выплата кредита |

1 289,48 |

1 289,48 |

117,23 |

0,00 |

|

Выплата процентов |

265,42 |

97,79 |

1,27 |

0,00 |

|

Итого |

49 643,61 |

52 606,88 |

58 435,37 |

66 453,88 |

Таким образом, первоначальные вложения составят 5 115,30 тыс. руб. Из них 45% будет инвестировано из собственных средств предприятия, а 55% - взято в кредит. В 2017 году общие расходы составят 49 643,61 тыс. руб., в 2018 году – 52 606,88 тыс. руб., в 2019 году – 58 435,37 тыс. руб., в 2020 году – 66 453,88 тыс. руб.

2.4 Производственных план и расчет доходов

За жизненный цикл проекта в период до 2020 года планируется внедрить 3 249 новых систем водоснабжения и отопления.

Производственный план представлен в таблице 11.

Таблица 11

Производственный план, шт.

|

Показатель проекта |

2017 год |

2018 год |

2019 год |

2020 год |

|

Внедрение новых систем водоснабжения |

300 |

330 |

363 |

399 |

|

Внедрение новых систем отопления |

400 |

440 |

484 |

532 |

|

Всего |

700 |

770 |

847 |

932 |

Доходы общества от реализации проекта по видам продукции и рассчитаны в таблице 12:

Таблица 12

Прогноз объемов реализации основных групп продуктов

|

Показатель проекта |

2017 год |

2018 год |

2019 год |

2020 год |

|

Внедрение новых систем водоснабжения |

||||

|

Количество, шт. |

300 |

330 |

363 |

399 |

|

Цена, тыс. руб. |

64,86 |

68,10 |

71,51 |

75,08 |

|

Выручка, тыс. руб. |

19 458 |

22 474 |

25 957 |

29 981 |

|

Внедрение новых систем отопления |

||||

|

Количество, шт. |

400 |

440 |

484 |

532 |

|

Цена, тыс. руб. |

78,94 |

82,89 |

87,03 |

91,38 |

|

Выручка, тыс. руб. |

31 576 |

36 470 |

42 123 |

48 652 |

В результате выпуска продукции после реализации проекта планируемая выручка от реализации составляет (таблица 13):

Таблица 13

Выручка от реализации по годам, тыс. руб.

|

Показатель проекта |

2017 год |

2018 год |

2019 год |

2020 год |

|

Выручка от внедрения новых систем водоснабжения |

19 458 |

22 474 |

25 957 |

29 981 |

|

Выручка от внедрения новых систем отопления |

31 576 |

36 470 |

42 123 |

48 652 |

|

Выручка всего от проекта |

51 034 |

58 944 |

68 081 |

78 633 |

В соответствии с выбранной ставкой дисконтирования (нормой дисконта) рассчитаны коэффициенты дисконтирования (таблица 14):

Таблица 14

Коэффициент дисконтирования

|

Показатель |

2017 год |

2018 год |

2019 год |

2020 год |

|

Коэффициент дисконтирования |

0,787 |

0,620 |

0,488 |

0,384 |

Далее представим прогноз отчета о прибылях и убытках (таблица 15) и график движения денежных средств (таблица 16).

Таблица 15

Прогноз отчета о финансовых результатах, тыс. руб.

|

Показатель |

2017 год |

2018 год |

2019 год |

2020 год |

|

Выручка |

51 034 |

58 944 |

68 081 |

78 633 |

|

Себестоимость в том числе: |

49 644 |

52 607 |

58 435 |

66 454 |

|

- материальные затраты |

34 703,12 |

36 545,45 |

42 209,99 |

48 752,54 |

|

- расходы на персонал |

9 343,36 |

10 137,55 |

10 999,24 |

11 934,17 |

|

- расходы на маркетинг и продажи |

1 020,68 |

1 178,89 |

1 361,61 |

1 572,66 |

|

- амортизация |

852,60 |

852,60 |

852,60 |

852,60 |

|

- общепроизводственные расходы |

1 250,33 |

1 432,35 |

1 620,32 |

1 840,02 |

|

- общехозяйственные расходы |

918,61 |

1 072,79 |

1 273,11 |

1 501,89 |

|

- выплата кредита и проценты |

1 554,9 |

1 387,27 |

118,5 |

0 |

|

Прибыль до налогообложения |

1 390 |

6 337 |

9 645 |

12 179 |

|

Налог на прибыль |

278 |

1 267 |

1 929 |

2 436 |

|

Чистая прибыль (убыток) |

1 112 |

5 070 |

7 716 |

9 743 |

Таблица 16

График движения денежных средств, тыс. руб.

|

Статья потока денежных средств |

Итого по проекту |

2017 год |

2018 год |

2019 год |

2020 год |

|

Вложения в инновации |

2 302 |

2 302 |

|||

|

Поступления от проекта |

256 692 |

51 034 |

58 944 |

68 081 |

78 633 |

|

Расходы по проекту |

227 140 |

49 644 |

52 607 |

58 435 |

66 454 |

|

Налог на прибыль |

5 910 |

278 |

1 267 |

1 929 |

2 436 |

|

Чистые денежные средства от проекта |

21 340 |

-1 190 |

5 070 |

7 717 |

9 743 |

|

Чистые денежные средства нарастающим итогом |

21 340 |

-1 190 |

3 880 |

11 597 |

21 340 |

|

Коэффициенты дисконтирования |

0,787 |

0,620 |

0,488 |

0,384 |

|

|

Чистый дисконтированный доход (NPV) |

15 323 |

-937 |

2 406 |

5 659 |

8 195 |

|

Чистый дисконтированный доход нарастающим итогом |

15 323 |

-937 |

1 469 |

7 128 |

15 323 |

2.5 Оценка рисков

Для оценки риска в качестве критерия оценки экономической эффективности возьмем величину NPV.

При оценке мнения экспертов распределились, как это показано в таблице 17.

Таблица 17

Экспертная оценка рисков проекта

|

Риски |

Эксперт № 1 |

Эксперт № 2 |

Эксперт № 3 |

Средняя оценка, Vi |

Приоритет, Pi |

|

Подготовительная стадия: |

|||||

|

1. Малоиспытанность новой технологии |

25 |

50 |

25 |

33,33 |

1 |

|

Инновационная стадия: |

|||||

|

1. Получение некачественного оборудования от поставщиков |

0 |

25 |

25 |

16,67 |

2 |

|

Эксплуатационная стадия: |

|||||

|

Финансово-экономические риски: |

|||||

|

1. Увеличение цен реализации б\у труб в металлом |

25 |

25 |

25 |

25,00 |

1 |

|

2. Снижение стоимости новых труб |

50 |

75 |

25 |

50,00 |

1 |

|

3. Появление новых более дешевых технологий |

75 |

75 |

50 |

66,67 |

1 |

|

Социальные: |

|||||

|

1. Смена руководства |

0 |

0 |

0 |

0,00 |

3 |

|

2. Неудовлетворительные социальные условия жизни |

25 |

0 |

25 |

16,67 |

3 |

|

3. Недостаточный уровень заработной платы |

25 |

25 |

0 |

16,67 |

2 |

|

Технические: |

|||||

|

1. Недостаточная надежность техн-гии |

25 |

25 |

0 |

16,67 |

2 |

|

2. Опасность коррозии |

50 |

50 |

25 |

41,67 |

1 |

|

3. Ошибки в проектно-сметной документации |

25 |

30 |

20 |

25,00 |

2 |

|

Экологические: |

|||||

|

1. Опасность загрязнения окружающей среды |

50 |

30 |

15 |

31,67 |

1 |

Затем оценки экспертов подвергаются анализу на их противоречивость по двум правилам: максимально допустимая разница между оценками двух экспертов по любому фактору не должна превышать определенной нормы; по всему набору рисков необходимо согласовать мнение всех экспертов; если мнения экспертов сильно расходятся, то расхождения суммируются по модулю и результат делится на число проектных рисков.

Таблица 18

Результаты проверки на противоречивость оценок

|

Подготови-тельная стадия |

Инвести-ционная стадия |

Эксплуатация |

|||||

|

- |

- |

Экономии-ческие |

Социаль-ные |

Техни-ческие |

|||

|

25 |

25 |

8,33 |

8,33 |

0,00 |

|||

|

0 |

25 |

16,67 |

8,33 |

25,00 |

|||

|

25 |

25,00 |

25,00 |

16,67 |

25,00 |

|||

Из таблицы 18 следует, что на всех стадиях оценки экспертов соответствуют правилам, таким образом, мы можем взять их за основу анализа рисков инновационного проекта.

После определения вероятностей по простым рискам проекта необходимо оценить интегральный риск всего проекта. Пусть отношение весов, соответствующих первому и третьему приоритетам, равно 10 (таблицы 19, 20).

Таблица 19

Средневзвешенная оценка вероятностей

|

Риски |

Средняя оценка, Vi |

Приори-тет, Pi |

Простые риски |

Эксперты |

|

Подготовительная стадия: |

||||

|

1. Малоиспытанность новой технологии |

33,33 |

1 |

0,10 |

3,33 |

|

Средневзвешенная оценка вероятностей |

3,33 |

|||

|

Инновационная стадия: |

||||

|

1. Получение некачественного оборудования от поставщиков |

16,67 |

2 |

0,06 |

1,00 |

|

Средневзвешенная оценка вероятностей |

1,00 |

|||

В табл. 20 приведен расчет весов групп простых рисков. Из приведенных данных следует, что вероятность риска для подготовительной стадии равна 3,33%, что вполне объяснимо, так как, кроме нее, существуют и другие стадии.

Таблица 20

Средневзвешенная оценка вероятностей

|

Риски |

Средняя оценка, Vi |

Приори-тет, Pi |

Простые риски |

Эксперты |

|

Эксплуатационная стадия: |

||||

|

Финансово-экономические риски: |

||||

|

1. Увеличение цен реализации б\у труб в металлом |

25,00 |

1 |

0,10 |

2,50 |

|

2. Снижение стоимости |

50,00 |

1 |

0,10 |

5,00 |

|

новых труб |

||||

|

3. Появление новых более дешевых технологий |

66,67 |

1 |

0,10 |

6,67 |

|

Средневзвешенная оценка вероятностей |

14,17 |

|||

|

Социальные: |

||||

|

1. Смена руководства |

0,00 |

3 |

0,01 |

0,00 |

|

2. Неудовлетворительные социальные условия жизни |

16,67 |

3 |

0,01 |

0,17 |

|

3. Недостаточный уровень заработной платы |

16,67 |

2 |

0,06 |

1,00 |

|

Средневзвешенная оценка вероятностей |

1,17 |

|||

|

Технические: |

||||

|

1. Недостаточная надежность технологии |

16,67 |

2 |

0,06 |

1,00 |

|

2. Опасность коррозии |

41,67 |

1 |

0,10 |

4,17 |

|

3. Ошибки в проектно-сметной документации |

16,67 |

2 |

0,06 |

1,00 |

|

Средневзвешенная оценка вероятностей |

6,17 |

|||

|

Экологические: |

||||

|

1. Опасность загрязнения окружающей среды |

33,33 |

1 |

0,10 |

3,33 |

|

Средневзвешенная оценка вероятностей |

3,33 |

|||

Сведем теперь риски по всем стадиям в одну таблицу (табл. 21).

Таблица 21

Риски по стадиям

|

Стадия |

Значение |

|

Подготовительная |

3,33 |

|

Инновационная |

1,00 |

|

Эксплутационная |

24,84 |

|

Итого: |

29,17 |

При планировании инновационного проекта нужно вынести все значимые риски (например, превышающие 3%) в отдельную таблицу, с тем, чтобы разработать мероприятия по нейтрализации их проявления (табл. 22).

Таблица 22

Значимые риски инновационного проекта

|

Риски |

Значение |

|

Малоиспытанность новой технологии |

3,33 |

|

Снижение стоимости новых труб |

5,00 |

|

Появление новых более дешевых технологий |

6,67 |

|

Опасность коррозии |

4,17 |

|

Опасность загрязнения окружающей среды |

3,33 |

Рекомендуется следующая достаточно формализованная процедура проведения анализа чувствительности инновационного проекта, представленная в табл. 23-25.

Таблица 23

Определение рейтинга факторов проекта, проверяемых на риск

|

Переменная х |

% изме-нения х |

% измене-ния NPV |

Эластичность NPV (отношение % изменений NPV к % изменений х) |

Рей-тинг |

|

снижение стоимости новых труб |

10 |

15 |

1,5 |

2 |

|

снижение объема реализации |

15 |

36,27 |

2,42 |

1 |

Перечень факторов проекта, включенных по степени убывания их рейтинговой оценки, приведенный в табл. 23, отражен в первом столбце табл. 24, которая в явной форме содержит экспертные оценки. Это, во-первых, деление факторов проекта по степени их чувствительности на три категории: важную, среднюю и низкую. И, во-вторых, в третьем столбце табл. 24 – экспертное распределение переменных проекта также на три категории (низкую, среднюю и высокую) по степени их прогнозируемости.

Таблица 24

Показатели чувствительности и прогнозируемости переменных в проекте

|

Переменная х |

Чувствительность |

Возможность прогнозирования |

|

снижение стоимости новых труб |

Высокая |

Низкая |

|

снижение объема реализации |

Высокая |

Низкая |

Матрица чувствительности (см. табл. 25). Попадание каждого фактора в определенную зону означает конкретную рекомендацию для принятия решения о дальнейшей с ним работе по анализу риска. Итак, зона 1 – левый верхний угол матрицы – зона дальнейшего анализа попавших в нее факторов, так как они обладают наибольшей чувствительностью и наименьшей прогнозируемостью. Зона 2 совпадает с элементами побочной диагонали матрицы и требует пристального внимания к происходящим изменениям расположенных в ней факторов. Зона 3 – зона «наибольшего благополучия»: те факторы, которые при всех прочих сделанных нами предположениях и расчетах попали в правый нижний угол таблицы, являются наименее рискованными и не подлежат нашему дальнейшему рассмотрению.

В соответствии с данными табл. 23, 24, 25 по зонам следующее: снижение стоимости новых труб и снижение объема реализации проекта необходимо подвергнуть исследованию на рискованность.

Таблица 25

Матрица чувствительности и прогнозируемости

|

Предсказуемость переменных |

Чувствительность переменной |

|||

|

- |

Высокая |

Средняя |

||

|

Низкая |

I |

I |

||

|

Средняя |

I |

II |

||

|

Высокая |

II |

III |

||

Проведение анализа чувствительности и выявление наиболее «узких» мест позволяет скорректировать проект и выбрать наиболее безопасную стратегию, то есть такую стратегию его развития и осуществления, которая позволит избежать значительных потерь из-за изменений внешней среды.

2.6 Экономическая оценка проекта

Исходные данные для расчета точки безубыточности представлены в таблице 26.

Таблица 26

Данные для расчета точки безубыточночти

|

Показатели |

Ед. изм. |

2017 год |

|

Выручка от реализации |

тыс. руб. |

51 034 |

|

Переменные затраты |

тыс. руб. |

47 236 |

|

- материальные затраты |

тыс. руб. |

34 703 |

|

- расходы на персонал (с учетом ЕСН) |

тыс. руб. |

9 343 |

|

- общепроизводственны е расходы |

тыс. руб. |

1 250 |

|

- общехозяйственные расходы |

тыс. руб. |

919 |

|

- расходы на маркетинг и продажи |

тыс. руб. |

1 021 |

|

Постоянные затраты |

тыс. руб. |

1 118 |

|

- выплата процентов |

тыс. руб. |

265 |

|

- амортизация |

тыс. руб. |

853 |

|

Средняя цена единицы продукции |

тыс. руб. |

72,9 |

|

Объем реализации |

шт. |

700 |

Критический объем реализации (точка безубыточности) = Постоянные расходы : (Средняя цена – Средние переменные затраты) = 1 118 : (72,9 – (47 236 : 700)) = 206. Критический объем реализации для проекта составляет 206 систем водоснабжения и отопления. При этом объеме выпуска в 2017 году полученные доходы обеспечат возмещение всех затрат и расходов, но не дадут возможность получить прибыль.

Порог рентабельности = Критический объем реализации × Средняя цена = 206 × 72,9 = 15 017,4 тыс. руб.

Запас финансовой прочности = Выручка от реализации - Порог рентабельности = 51 034 – 15 017,4 = 36 016,6 тыс. руб.

Маржа безопасности = Объем реализации – Критический объем реализации = 700 – 206 = 494 новых систем водоснабжения и отопления.

Далее сделаем расчет показателей эффективности проекта.

Наиболее надежным и часто используемым является метод чистой приведенной стоимости (NPV). Он показывает разницу между суммой всех дисконтированных денежных потоков и начальными инновациями. Согласно теории проект принимается, если значение NPV положительное, и отвергается, если NPV отрицательное. Этот показатель рассчитывается следующим образом[30]:

ЧД =  t (8)

t (8)

где, CFt – чистый денежный поток периода t.

Чистый дисконтированный доход по проекту составляет 15 323 тыс. руб. Рассчитанный NPV проекта >0, следовательно, проект принимается.

Рисунок 8. Точка безубыточного объема продаж

Самый популярный метод оценки инноваций - срок окупаемости (PB). Он показывает, через сколько лет окупятся затраты на проект: PB = N, где N - число лет, при котором

Срок окупаемости проекта без учета дисконта[31]:

I =  (9)

(9)

где, I - начальные инновации;

CF - чистый денежный ноток периода t;

РВ - период окупаемости.

I = 1 + 1 190 : 5 070 = 1,23 года или 2 года 3 месяца.

Срок окупаемости проекта с учетом дисконта[32]:

I =  (10)

(10)

где, r- ставка дисконтирования (рассчитанная на соответствующий период); DPB - дисконтированный период окупаемости.

I = 1 + 937 : 2 406 = 1,39 года или 2 года и 5 месяцев.

Расчет индекса рентабельности (PI) используется, когда необходимо выбрать один проект из ряда альтернативных, имеющих примерно одинаковое значение NPV. Индекс рентабельности определяется по формуле 11[33]:

PI =  (11)

(11)

где, It - инновации в период t;

CFt – чистый денежный поток периода t;

n – длительность проекта (количество периодов t).

Индекс рентабельности: 15 323 : 5 115,30 = 3,00

Рассчитанный PI проекта = 3,00 > 1, следовательно, проект эффективен.

Другим классическим методом оценки эффективности инноваций является внутренняя норма доходности (IRR). IRR - это значение ставки дисконтирования, при котором все денежные расходы по проекту равны всем денежным доходам. Иначе говоря, IRR = r, при котором NPV = 0[34].

-

-  = 0

= 0

где, It - инновации в период t;

n – длительность проекта;

IRR – внутренняя норма доходности.

IRR – единственный положительный корень уравнения. Решив данное уравнение с помощью функции ВСД в Excel, находим IRR по проекту, равное 33%. Рассчитанный IRR проекта = 33% больше используемой ставки дисконтирования (27%), следовательно, проект принимается.

Таким образом, предложенный проект эффективен для предприятия и принесет дополнительные доходы.

2.7 Управление инновационным проектом

Далее представим сетевой график – диаграмму Ганта в приложении 4.

Согласно стратегии и планами ООО «Альт-Сити», приоритетными задачам компании является повышение конкурентоспособности, повышение своего имиджа на рынке, захват новых рынков систем водоснабжения и отопления, увеличение величины денежного потока, снижение ресурсоемкости услуг. То есть проект соответствует основной стратегии;

- Соответствие проекта отношению организации к нововведениям.

Соответствует. Инновационная стратегия – наступательная;

- Соответствие проекта требованиям организации с учетом временного аспекта.

Предполагаемая окупаемость проекта – 2,43 года. Требования – не более 4 лет. Следовательно, проект укладывается в нормативные сроки;

- Соответствие проекта потенциалу роста организации.

Соответствует. Потенциал роста (наличие финансовых, трудовых, производственных ресурсов) высокий;

- Необходимость технологических нововведений для осуществления проекта.

Нет такой необходимости;

- Соответствие проекта имеющимся производственным мощностям.

Есть возможность выделить специальные помещения для создания новых систем водоснабжения и отопления:

- Наличие производственного персонала и соответствие его квалификации требованиям проекта.

Дополнительно необходимо привлечь следующие специальности:

- проектировщик;

- прораб;

- сметчик;

- монтажники;

- отделочники;

- арматурщики-сварщики;

- водители спецтехники;

- водитель автомобиля.

- Потребность в дополнительном оборудовании и производственных мощностях. Для проекта необходимо приобретение следующего оборудования:

- монтажный кран РДК-25 (б/у);

- автомобильные краны на базе МАЗ (б/у);

- экскаватор ЭО-3341 (б/у);

- бульдозер РТ-75 (б/у);

- автомобиль Газель г/п (б/у);

- вагончики строительные;

- сварочные аппараты;

- нивелиры;

- теодолиты;

- кабельная конструкция;

- инструменты и приборы (набор).

- Мнение общественности.

Внутренний рынок в настоящее время испытывает недостаток в качественных системах водоснабжения и отопления. Существует множество мелких предприятий во многом уступающих по качеству, но выигрывающим в цене. Зарубежные изготовители готовы поставлять качественную, но дорогую продукцию. В ближайшие годы ожидается увеличение спроса со стороны потребителей именно на качественные системы водоснабжения и отопления по умеренным ценам.

Выводы по второй главе:

В 2016 году ООО «Альт-Сити» обратило внимание на системы водоснабжения и отопления в загородных домах, которые они строят для своих клиентов. Особо надежные и экономичные системы водоснабжения и отопления привлекут дополнительных клиентов. Исходя из этого ООО «Альт-Сити» заключило контракт с компанией RBM на поставку продукции для надежных и экономичных системах водоснабжения и отопления.

Затраты инновационного проекта можно разделить на первоначальные и ежегодные. Первоначальные затраты одноразовые равны 5 115,30 тыс. руб. Из них 45% будет инвестировано из собственных средств предприятия, а 55% - кредит, что составит 2 813,42 тыс. руб. сроком 24 мес.

Амортизационные отчисления в год составляют 852,60 тыс. руб.

Фонд оплаты труда составляет 9 343,36 тыс. руб. за 2017 год. Ежегодно планируется увеличивать заработную плату на 8,5%.

В 2017 году общие расходы составят 49 643,61 тыс. руб., в 2018 году – 52 606,88 тыс. руб., в 2019 году – 58 435,37 тыс. руб., в 2020 году – 66 453,88 тыс. руб.

За жизненный цикл проекта в период до 2020 года планируется внедрить 3 249 новых систем водоснабжения и отопления.

Выручка за 2017 год составит 51 034 тыс. руб., за 2018 год – 58 944 тыс. руб., за 2019год – 68 081 тыс. руб., за 2020 год – 78 633 тыс. руб.

Заключение

В результате проведенной работы можно сделать следующие выводы:

Организация инновационной деятельности - комплекс мероприятий, направленных на создание, принятие и эффективную реализацию разработанных инновационных программ и проектов в установленные сроки с меньшими затратами ресурсов. Обоснованная и рациональная организация инновационного процесса предполагает эффективную реализацию разработанных программ и проектов с учетом всего комплекса факторов, способствующих развитию инновационной деятельности.

В 2016 году ООО «Альт-Сити» обратило внимание на системы водоснабжения и отопления в загородных домах, которые они строят для своих клиентов. Особо надежные и экономичные системы водоснабжения и отопления привлекут дополнительных клиентов. Исходя из этого ООО «Альт-Сити» заключило контракт с компанией RBM на поставку продукции для надежных и экономичных системах водоснабжения и отопления.

Затраты инновационного проекта можно разделить на первоначальные и ежегодные. Первоначальные затраты одноразовые равны 5 115,30 тыс. руб. Из них 45% будет инвестировано из собственных средств предприятия, а 55% - кредит, что составит 2 813,42 тыс. руб. сроком 24 мес.

Амортизационные отчисления в год составляют 852,60 тыс. руб.

Фонд оплаты труда составляет 9 343,36 тыс. руб. за 2017 год. Ежегодно планируется увеличивать заработную плату на 8,5%.

В 2017 году общие расходы составят 49 643,61 тыс. руб., в 2018 году – 52 606,88 тыс. руб., в 2019 году – 58 435,37 тыс. руб., в 2020 году – 66 453,88 тыс. руб.

За жизненный цикл проекта в период до 2020 года планируется внедрить 3 249 новых систем водоснабжения и отопления.

Выручка за 2017 год составит 51 034 тыс. руб., за 2018 год – 58 944 тыс. руб., за 2019год – 68 081 тыс. руб., за 2020 год – 78 633 тыс. руб.

Список литературы

- Агабеков С. И., Кокурин Д. И., Назин К. Н. Инновации в России. Системно-институциональный анализ. – М.: ТрансЛит, 2017.

- Акимов В. В., Макарова Т. Н., Мерзляков В. Ф., Огай К. А. Экономика отрасли. Строительство. – М.: Инфра-М, 2017.

- Антонец В. А., Нечаева Н. В., Хомкин К. А., Шведова В. В. Инновационный бизнес. Формирование моделей коммерциализации перспективных разработок. – М.: Дело, Академия народного хозяйства, 2017.

- Ардзинов В. Д., Барановская Н. И., Курочкин А. И. Сметное дело в строительстве. Самоучитель. – СПб.: Питер, 2017.

- Бабаскин С. Я. Инновационный проект. Методы отбора и инструменты анализа рисков. – М.: Дело АНХ, 2017.

- Бабурин В. Л. Инновационные циклы в российской экономике. – М.: Красанд, 2017.

- Балдин К. В., Передеряев И. И., Голов Р. С., Воробьев А. С. Инновационный менеджмент. – М.: Академия, 2017.

- Бараненко С. П., Дудин М. Н., Лясников Н. В. Инновационный менеджмент. – М.: Центрполиграф, 2017.

- Баранчеев В. П., Масленникова Н. П., Мишин В. М. Управление инновациями. – М.: Юрайт, 2017.

- Беркун С. Откуда берутся гениальные идеи? 10 мифов об инновации. – СПб.: Питер, 2017.

- Бирман Л. А., Кочурова Т. Б. Стратегия управления инновационными процессами. – М.: Дело АНХ, 2017.

- Бовин А. А., Чередникова Л. Е., Якимович В. А. Управление инновациями в организации. – М.: Омега-Л, 2017.

- Брюс Э., Берчелл Д. Инновации. – М.: Дело и Сервис, 2017.

- Бузырев В. В., Гусев Е. В., Савельева И. П., Федосеев И. В. Планирование на строительном предприятии. – М.: КноРус, 2017.

- Васильев В. П. Управление инновациями. – М.: Дело и Сервис, 2017.

- Гершман М. А. Инновационный менеджмент. – М.: Маркет ДС, 2017.

- Глубова О. С., Корбан Л. К., Щуровская Т. В., Валицкий С. В. Экономика строительства. – М.: ТетраСистемс, 2017.

- Глущенко И. И. Формирование инновационной политики и стратегии предприятия. – М.: АПК и ППРО, 2017.

- Гончаренко Л. П. Менеджмент инвестиций и инноваций. – М.: КноРус, 2015.

- Гончаренко Л. П., Арутюнов Ю. А. Инновационная политика. – М.: КноРус, 2015.

- Грачева М. В., Ляпина С. Ю. Управление рисками в инновационной деятельности. – М.: Юнити-Дана, 2017.

- Гумерова Г. И. Управление инновационными преобразованиями. – М.: Дело АНХ, 2017.

- Дежкина И. П., Поташева Г. А. Инновационный потенциал хозяйственной системы и его оценка. – М.: Инфра-М, 2017.

- Зинов В. Г., Лебедева Т. Я., Цыганов С. А. Инновационное развитие компании. Управление интеллектуальными ресурсами. – М.: Дело АНХ, 2015.

- Инвестиции и инновации / под ред. Бочаровой И., Клименко С., Орловой Е. – М.: Ленанд, 2015.

- Инновации / под ред. Барышевой А., Балдина К., Передеряева И. – М.: Дашков и Ко, 2015.

- Инновационный менеджмент / под ред. Барышевой А. В. – М.: Дашков и Ко, 2017.

- Кандалинцев В. Г. Инновационный бизнес. Применение сбалансированной системы показателей. – М.: Дело АНХ, 2017.

- Коваль Л. С. Методологические аспекты управления инновационной деятельностью. – М.: Компания Спутник +, 2017.

- Кожухар В. М. Инновационный менеджмент. – М.: Дашков и Ко, 2017.

- Круглов М. Г. Инновационный проект. Управление качеством и эффективностью. – М.: Дело АНХ, 2017.

- Лесков С. Л. Живая инновация. Мышление XXI века. – М.: Просвещение, 2017.

- Маховикова Г. А., Ефимова Н. Ф. Инновационный менеджмент. Конспект лекций. – М.: Юрайт, 2017.

- Медведев В. П. Инновации как средство обеспечения конкурентоспособности организации. – М.: Магистр, 2017.

- Михненков О. В., Куприянов Н. С. Менеджмент в строительстве. – М.: Книжный мир, 2017.

- Мухамедьяров А. М. Инновационный менеджмент. – М.: Инфра-М, 2017.

- Новицкий Н. А. Инновационная экономика России. Теоретико-методологические основы и стратегические приоритеты. – М.: Либроком, 2017.

- Первушин В. А. Практика управления инновационными проектами. – М.: Дело АНХ, 2017.

- Прахалад К. К., Кришнан М. С. Пространство бизнес-инноваций. Создание ценности совместно с потребителем. – М.: Альпина Паблишерз, 2017.

- Просветов Г. И. Управление инновациями. Задачи и решения. – М.: Альфа-Пресс, 2017.

- Розенберг И. Н., Соловьев Т. В., Цветков В. Я. Комплексные инновации в управлении сложными организационно-техническими системами. – М.: Феория, 2017.

- Романенкова Е. Н. Справочник по строительству. Нормативы, правила, документы. – М.: Проспект, 2017.

- Сидоров М. Искусство модернизации и инноваций - дело тонкое и сложное. – М.: Компания Спутник +, 2017.

- Спасенных М. Ю. Инновационный бизнес. Корпоративное управление. – М.: НИОКР Дело АНХ, 2017.

- Стерхова С. А. Инновационный продукт. Инструменты маркетинга. – М.: Дело АНХ, 2017.

- Туккель И. Л., Сурина А. В., Культин Н. Б. Управление инновационными проектами БХВ-Петербург, 2017.

- Туккель И. Л., Яшин С. Н., Кошелев Е. В., Макаров С. А. Экономика и финансовое обеспечение инновационной деятельности. – СПб.: БХВ-Петербург, 2017.

- Урубков А. Р., Федотов И. В. Методы и модели оптимизации управленческих решений. – М.: Дело АНХ, 2017.

- Фонотов А. Г. Россия. Инновации и развитие. – М.: Бином. Лаборатория знаний, 2017.

- Хомкин К. А. Инновационный проект. Подготовка для инвестирования. – М.: Дело АНХ, 2017.

- Чеканский А. Н., Варюхин С. Е., Коцоева В. А. Управленческая экономика. Практика применения. – М.: Дело АНХ, 2017.

- Экономика строительства / под ред. Степанова И. С. – М.: Юрайт, 2017.

ПРИЛОЖЕНИЕ 1

Цели и методы инновационной деятельности

|

Цели |

Методы |

|

Оценка новизны результатов разработок |

Анализ полученных патентов и других документов, охраняющих авторские права на созданную интеллектуальную собственность. Патентно-техническая экспертиза материалов, авторские права на которые не получили официального подтверждения |

|

Оценка рыночной эффективности результатов разработок |

Анализ конкурентных преимуществ, предоставляемых внедрением новых технологий. Оценка методами стратегического маркетинга и менеджмента тех зон хозяйствования, которые формируются новыми технологиями на доступных рынках. Оценка стоимости разработок при продаже в качестве самостоятельного товара на рынке интеллектуальной собственности |

|

Оценка профессиональной квалификации кадров и их психологической установки на разработку нововведений |

Специальные методики профессионального и психологического исследования |

|

Установление уровня используемых компьютерных средств, программного обеспечения и других средств и методов информационного обеспечения разработок |

Экспертный анализ |

|

Установление соответствия организации разработок требованиям их эффективности |

Анализ действующих на предприятии целевых программ создания и внедрения новых технологий. Анализ организации взаимосвязей разработчиков технологий со специалистами в области маркетинга, стратегического и финансового менеджмента, наличия и полноты соответствующих регламентирующих документов. Оценка эффективности действующей системы управления разработками |

|

При отсутствии собственных разработок на предприятии - оценка взаимодействия предприятия со специализированными технологическими и другими организациями, обеспечивающими развитие научно-технического потенциала предприятия и освоение новых зон хозяйствования |

Экспертный анализ договоров и иных документов, регламентирующих взаимодействие |

ПРИЛОЖЕНИЕ 2

Сравнительный анализ конкурентов на рынке строительства объектов недвижимости в Москве и Московской области

|

Наименование |

Объем производства, тыс. кв. м. в год |

Сильные стороны |

Слабые стороны |

Планы по расширению |

|

ГК Дружба |

173,7 |

Высокое качество продукции. Широкий ассортимент. Известная торговая марка. |

Сбои в поставке материалов и оборудования |

Планирует строительство крупных животноводческих комплексов. |

|

ГК Стройтэкс |

102,0 |

Приоритетным направлением производства является комплексная застройка кварталов. |

Недостаточность собственного оборотного каптала |

Планируют комплексную застройку микрорайона в Московской области. Инвестиции в проект по комплексной застройке микрорайона под названием «Солнечный» составляют 250-300 млн. долл. Проект микрорайона рассчитан на проживание в нем порядка 10 тыс. человек. Период застройки - 7-8 лет. |

|

MR Group |

32,7 |

Своя сырьевая база. Низкие цены. Наличие стабильного сбыта основному заказчику - СпецСМУ. |

Периодические проблемы с оборудованием |

Помимо жилой недвижимости, компания планирует строить торгово-развлекательные комплексы, гостиницы, офисные комплексы и бизнес-центры. |

|

«РК-ГазСеть-Сервис» |

12,6 |

Низкие цены. |

Давно не обновлялись основные фонды |

Завод продается. Требуются значительные инвестиции на реконструкцию. |

|

ОАО «Мос-промстрой-материалы» |

6,0 |

Своя сырьевая база. Вероятно, низкие цены. |

Постоянные проблемы с оборудованием |

В планах производство свыше 18 000 наименований изделий, включая сборные железобетонные конструкции, кирпич, стеновые блоки, паркет, продукцию деревообработки. |

|

ДК «СХолдинг» |

1,2 |

Работает на рынке жилья с 1999 г. Предоставляет полный комплекс услуг реализации проектов недвижимости. |

Смена собственников |

Планирует совместно с ведущими российскими архитекторами разработать и внедрить в производство новые строительные серии С222 и С220. |

ПРИЛОЖЕНИЕ 3

Матрица SWOT-анализа.

|

Возможности 1. Более высокая доходность строительства 2. Высокая конкурентоспособность строительства 3. Поддержка местных властей |

Угрозы 1. Кризис в российской экономике (Инфляция, дефицит у предприятий оборотных средств) 2. Стагнация цен на строительство 3. Уменьшение относительных преимуществ зарубежных предприятий |

|

|

Сильные стороны 1. Возможность реализации продукции на внутреннем рынке 2. Высокая рентабельность услуг 3. Возможность привлечения (закупа) дополнительных ресурсов со стороны |

«Сила и Возможности» 1-1 Реализация части продукции на в разные регионы увеличивает общую рентабельность 1-2 Вытеснение с рынка зарубежных предприятий 2-1 Дополнительные доходы от реализации услуг в разных регионах России 3-1 Возможность увеличения объема услуг за счет привлечения объемов |

«Сила и Угрозы» 1-1, 2, 3. Наличие каналов сбыта на внутреннем рынке делает позицию предприятия более устойчивой к колебаниям ценовой конъюнктуры 3-1, 2, 3. Дополнительные объемов услуг (Даже при низкой рентабельности), позволяет получить дополнительный доход |

|

Слабые стороны 1. Высокая составляющая не денежных форм оплаты за законченной строительство 2. Опасность снижения объемов (либо значительном снижении объема) инноваций в его развитие |

«Слабости и Возможности» 1-1. Компенсация дефицита денежных средств на внутреннем рынке 1-2. Некоторая компенсация падения доходности продаж на внутреннем рынке 1-3. Проведение части расчетов с бюджетом по зачетным схемам 2-1. Обеспечение необходимых инноваций за счет дополнительных доходов от продаж в разных регионах 2-3. Заинтересованность властей в сохранении строительного рынка, создание благоприятного режима для инвестирования |

«Слабости и Угрозы» 1-1. Значительное ухудшение с денежной оплатой на внутреннем рынке 1-2, 3. Образование у предприятия дефицита оборотных средств при снижении доходности 2-1, 2, 3. При образовании дефицита оборотных средств – риск значительного сокращения инновационных программ предприятия (из-за отсутствия необходимых источников финансирования) и как следствие – падение объема продаж, прогрессирующий рост себестоимости |

-

Балдин К. В., Передеряев И. И., Голов Р. С., Воробьев А. С. Инновационный менеджмент. – М.: Академия, 2010 ↑

-

Бараненко С. П., Дудин М. Н., Лясников Н. В. Инновационный менеджмент. – М.: Центрполиграф, 2010 ↑

-

Баранчеев В. П., Масленникова Н. П., Мишин В. М. Управление инновациями. – М.: Юрайт, 2011 ↑

-

Васильев В. П. Управление инновациями. – М.: Дело и Сервис, 2011 ↑

-

Васильев В. П. Управление инновациями. – М.: Дело и Сервис, 2011 ↑

-

Просветов Г. И. Управление инновациями. Задачи и решения. – М.: Альфа-Пресс, 2010 ↑

-

Спасенных М. Ю. Инновационный бизнес. Корпоративное управление. – М.: НИОКР Дело АНХ, 2010 ↑

-

Стерхова С. А. Инновационный продукт. Инструменты маркетинга. – М.: Дело АНХ, 2009 ↑

-

Туккель И. Л., Яшин С. Н., Кошелев Е. В., Макаров С. А. Экономика и финансовое обеспечение инновационной деятельности. – СПб.: БХВ-Петербург, 2011 ↑

-

Фонотов А. Г. Россия. Инновации и развитие. – М.: Бином. Лаборатория знаний, 2010 ↑

-

Урубков А. Р., Федотов И. В. Методы и модели оптимизации управленческих решений. – М.: Дело АНХ, 2009 ↑

-

Урубков А. Р., Федотов И. В. Методы и модели оптимизации управленческих решений. – М.: Дело АНХ, 2009 ↑

-

Коваль Л. С. Методологические аспекты управления инновационной деятельностью. – М.: Компания Спутник +, 2010 ↑

-

Коваль Л. С. Методологические аспекты управления инновационной деятельностью. – М.: Компания Спутник +, 2010 ↑

-

Бабаскин С. Я. Инновационный проект. Методы отбора и инструменты анализа рисков. – М.: Дело АНХ, 2010 ↑

-

Бабаскин С. Я. Инновационный проект. Методы отбора и инструменты анализа рисков. – М.: Дело АНХ, 2010 ↑

-

Бабаскин С. Я. Инновационный проект. Методы отбора и инструменты анализа рисков. – М.: Дело АНХ, 2010 ↑

-

Коваль Л. С. Методологические аспекты управления инновационной деятельностью. – М.: Компания Спутник +, 2010 ↑

-

Урубков А. Р., Федотов И. В. Методы и модели оптимизации управленческих решений. – М.: Дело АНХ, 2009 ↑

-

Чеканский А. Н., Варюхин С. Е., Коцоева В. А. Управленческая экономика. Практика применения. – М.: Дело АНХ, 2010 ↑

-

Чеканский А. Н., Варюхин С. Е., Коцоева В. А. Управленческая экономика. Практика применения. – М.: Дело АНХ, 2010 ↑

-

Зинов В. Г., Лебедева Т. Я., Цыганов С. А. Инновационное развитие компании. Управление интеллектуальными ресурсами. – М.: Дело АНХ, 2012 ↑

-

Глубова О. С., Корбан Л. К., Щуровская Т. В., Валицкий С. В. Экономика строительства. – М.: ТетраСистемс, 2010 ↑

-

Акимов В. В., Макарова Т. Н., Мерзляков В. Ф., Огай К. А. Экономика отрасли. Строительство. – М.: Инфра-М, 2010 ↑

-

Спасенных М. Ю. Инновационный бизнес. Корпоративное управление. – М.: НИОКР Дело АНХ, 2010 ↑

-

Спасенных М. Ю. Инновационный бизнес. Корпоративное управление. – М.: НИОКР Дело АНХ, 2010 ↑

-

Туккель И. Л., Яшин С. Н., Кошелев Е. В., Макаров С. А. Экономика и финансовое обеспечение инновационной деятельности. – СПб.: БХВ-Петербург, 2011 ↑

-

Туккель И. Л., Яшин С. Н., Кошелев Е. В., Макаров С. А. Экономика и финансовое обеспечение инновационной деятельности. – СПб.: БХВ-Петербург, 2011 ↑

-

Урубков А. Р., Федотов И. В. Методы и модели оптимизации управленческих решений. – М.: Дело АНХ, 2009 ↑

-

Кандалинцев В. Г. Инновационный бизнес. Применение сбалансированной системы показателей. – М.: Дело АНХ, 2010 ↑

-

Кандалинцев В. Г. Инновационный бизнес. Применение сбалансированной системы показателей. – М.: Дело АНХ, 2010 ↑

-

Новицкий Н. А. Инновационная экономика России. Теоретико-методологические основы и стратегические приоритеты. – М.: Либроком, 2010 ↑

-

Первушин В. А. Практика управления инновационными проектами. – М.: Дело АНХ, 2010 ↑

-

Первушин В. А. Практика управления инновационными проектами. – М.: Дело АНХ, 2010 ↑

- Процесс построения модели управленческого решения

- Методы оценки организационных структур управления

- Возникновение права (Наиболее общие закономерности возникновения и формирования права)

- Право собственности граждан в гражданском праве России

- Методы управления инновационными проектами (Описание и анализ инновационного проекта)

- Построение организационных структур (Процедура построения организационных структур)

- АСПЕКТЫ ПОСТРОЕНИЯ МОДЕЛИ ЭФФЕКТИВНОГО УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ

- Автоматизация документооборота в ООО «Бородино Бейкери»

- Технология построения распределенных информационных систем (НОВЫЕ ПРИНЦИПЫ ОБЕСПЕЧЕНИЯ БЕЗОПАСНОСТИ РАСПРЕДЕЛЕННЫХ ИНФОРМАЦИОННО ВЫЧИСЛИТЕЛЬНЫХ СИСТЕМ)

- Данные и их типы

- Корпоративная культура в организации (Корпоративная культура и её влияние на управление персоналом гостиницы «The Ritz-Carlton, Moscow»)

- Роль кадровой службы в формировании и реализации кадровой стратегии (Кадровый менеджмент и реализация кадровой стратегии)