Индивидуальное предпринимательство (Индивидуальное предпринимательство. Основные понятия)

Содержание:

Введение

Индивидуальным предпринимателем является физическое лицо (гражданин), которое самолично ведет дело от своего имени, на свой счет и свой риск, и самостоятельно принимает хозяйственные решения. Индивидуальный предприниматель несет личную полную ответственность за результаты своей деятельности. Это означает, что если образовался долг предприниматель расплачивается всем своим имуществом.

При этом предприниматель трудится сам, не привлекая дополнительную рабочую силу. Такое предпринимательство классифицируется как индивидуальная трудовая деятельность и регистрируется в местных органах власти, осуществляется на основе патента, а предприниматель уплачивает налоги как физическое лицо.

Однако предприниматель может привлечь дополнительную рабочую силу и зарегистрировать индивидуальное (семейное) частное предприятие. А для этого представляется устав предприятия, отражающий его цель и виды деятельности. При этом действует система налогообложения для предприятий, и имущественная ответственность распространяется лишь на капитал данного предприятия.

Индивидуальный предприниматель может использовать в предпринимательской деятельности собственное имущество и по договору имущество других лиц. Также он может взять деньги в займы, получить кредит у банков, других организаций или частных лиц.

Индивидуальный предприниматель самостоятельно распределяет прибыль от своей деятельности, оставшуюся после уплаты налогов.

В случае смерти предпринимателя его права и обязанности переходят к его наследникам-правопреемникам.

Индивидуальная предпринимательская деятельность прекращается по решению самого предпринимателя или суда. Суд вправе прекратить индивидуальную деятельность в случае признания предпринимателя банкротом или нарушителем действующего законодательства. С момента вынесения такого решения утрачивает силу его регистрация в качестве индивидуального предпринимателя

Цель данной работы – это подробно изучить понятие индивидуального предпринимательства.

В связи с этим поставлены следующие задачи:

- охарактеризовать понятие индивидуального предпринимательства в России;

- проанализировать порядок государственной регистрации индивидуального предпринимателя;

- изучить систему налогообложения и ответственность индивидуальных предпринимателей.

Актуальность настоящего исследования обусловлена становлением этого нового для России вида хозяйственной деятельности, ее широких перспектив в связи с развитием рыночной экономики в стране.

1 Индивидуальное предпринимательство. Основные понятия

Индивидуальные предприниматели (далее «ИП), являются обычными физическими лицами, за исключением того, что имеют свидетельство о регистрации бизнеса и поставлены на учет в налоговую. Поэтому не стоит путать их с юридическими лицами (ООО, например) и прочими организационными формами. Ответственность у ИП и ООО совершенно разная, так как первый – это физическое лицо, а второй – это юридическое.

Многие начинающие бизнесмены выбирают форму ИП не случайно. У данной организационной формы есть целый ряд преимуществ. Например, для регистрации ИП не нужно подготавливать целую кипу документов, и бегать по многим инстанциям.

В отличие от регистрации той же ООО, где чаще всего приходится обращаться за помощью к специалистам, в случае с ИП ограничиваетесь 4 документами, в которые входят: копия паспорта, копия свидетельства ИНН, квиток об уплате госпошлины и заявление на регистрацию деятельности. К тому же, регистрация индивидуального предпринимательства стоит сущие копейки.[1]

Другое явное преимущество – это сроки регистрации. Проверка документов в налоговой, которые подаются на регистрацию, занимает всего 5 рабочих дней (и это по закону). Получается уже через неделю после подачи документов в ИФНС – вы индивидуальный предприниматель. Просто, быстро и легко!

С юридической точки зрения, некоторые бизнесмены выбирают ИП, потому что размер штрафов в случае нарушения законодательства сравнительно мал. Сравнительно, потому что если у вас ООО, то за одинаковое нарушение (например, не провели вовремя аттестацию рабочих мест) размер штрафа для вас будет в 5-10 раз больше, чем для «ИПэшника». С этой точки зрения выгодней быть физическим лицом, нежели юридическим. Хотя зачем нарушать что – то, когда можно работать честно, но в нашей стране все может быть.

Есть, бесспорно, и минусы у данной организационной формы. Одно из самых таких существенных – это ответственность по обязательствам. Индивидуальные предприниматели в случае юридической ответственности (банкротство, судебные разбирательства и т.д.) отвечают по обязательствам всем своим имуществом.

То есть своим домом, квартирой, машиной, компьютером и т.д. Судебные приставы могут отобрать все для погашения долга, что принадлежит ИП по праву собственности.

А вот ООО (общество с ограниченной ответственностью) отвечает лишь своим уставным капиталом, тем, что внесли его учредители (и активами организации).

К тому же, форма ИП не удобна в случае открытия бизнеса несколькими лицами, например, партнерами по бизнесу. Регистрировать ИП можно только на одного человека. Получается, что на одного вещают все обязательства, и в случае чего он несет полную ответственность, а другие будут «не при делах». В таком случае, обычно регистрируют ООО.

ИП по своей организационно–правовой форме открывает большие возможности осуществлять свою деятельность в любой сфере бизнеса: можно быть и заказчиком, и подрядчиком, при этом использовать наёмный труд других людей.

Если организация по своим размерам является небольшой и оказывает услуги или занимается небольшим производством, конечно, в этом случае удобнее всего зарегистрироваться как Индивидуальный предприниматель.

Вообще говоря, ИП это аббревиатура от Индивидуального предпринимателя. Раньше вместо ИП существовала другая правовая организационная форма - это ПБЮЛ, то есть Предприниматель Без образования Юридического Лица.

Если гражданин не достиг совершеннолетия, то открыть ИП можно с согласия родителей или опекуна, так же если уже был зарегистрирован брак. Доказать свою дееспособность можно через суд или после заключения органов опеки, что вы можете полностью самостоятельно вести свою деятельность. Так же осуществлять предпринимательскую деятельность могут зарубежные граждане и лица без гражданства, но которые имеют на территории РФ постоянное или временное место жительства.

Регистрировать ИП не имеют права государственные и муниципальные служащие, военнослужащие. Если у иностранного гражданина нет постоянного или временного места жительства на территории РФ и карты миграционной службы. Так же открывать ИП не могут и лица, которые не имеют вообще гражданства.

Не имеют права регистрироваться как Индивидуальный Предприниматель граждане, которые имеют ограничения в дееспособности или постоянно употребляющие алкоголь, наркотические вещества. Несовершеннолетние, которым, не исполнилось 18 лет, без получения согласия от органов опеки или родителей.

Если предпринимательская деятельность была зарегистрирована с нарушением каких-либо правил или вообще не зарегистрирована, то к ней будет применяться штрафные санкции в размере от 5 до 20 МРОТ.

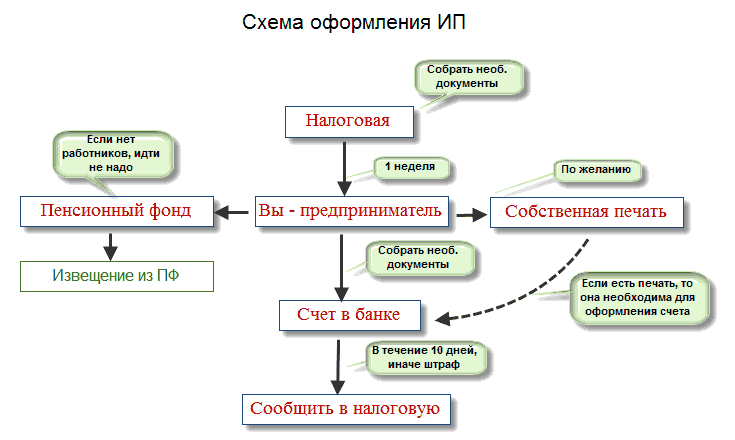

На государственную регистрацию после подачи документов уйдет от 5 до 7 дней. Это связано с тем, что Федеральный орган не хочет допустить ошибок при регистрации ИП.[2]

Для того, чтобы зарегистрировать ИП надо предоставить необходимый пакет документов, который будет включать в себя:

Прежде всего, само заявление о регистрации по образцу установленной формы, которое должно быть заверено нотариально, причём подпись в заявлении ставить заранее не допустимо, это должно быть в присутствии нотариуса, который её и заверит.

Если регистрация Индивидуального Предпринимателя происходит самостоятельно, то просто обычная копия паспорта. В том случае, когда за вас действует доверенное лицо, то копию паспорта надо будет заверить у нотариуса.

Квитанция об уплате государственной пошлины за регистрацию ИП, копия справки о том, что вам присвоили индивидуальный налоговый номер (ИНН). Свои реквизиты, которые в себя включают почтовый адрес и контактные телефоны.

Чтобы не потеряться в бумажках, рекомендую воспользоваться бесплатным помощником по регистрации ИП, этот сервис поможет пройти всю процедуру подготовки документов и не допустить ошибок.

Когда открытие ИП происходит иностранными гражданами, они должны будут предоставить следующие документы.

Прежде всего, он должны будут произвести перевод своего паспорта на русский язык.

Предоставить ксерокопию, подтверждающую его право на нахождение на территории РФ.

Так же справку с места жительства, но это устанавливается индивидуально для каждого.

После подготовки всех необходимых документов, можно теперь определиться со своим видом деятельности, из соответствующего списка ОКВЭД.

Потом надо будет определиться с системой налогообложения. На данный момент у нас их три вида: обычная система налогообложения, которая предусматривает выплату налога от полного дохода, полученного в результате предпринимательской деятельности.

Упрощённая система налогообложения, предусматривает под собой приобретение патента на деятельность.

И единый налог на вменённый доход от вида деятельности Индивидуального Предпринимателя. Выбор налогообложения будет завесить от того каким видом деятельности вы занимаетесь.

При регистрации ИП необходимо самому явится в регистрирующий орган и сдать все необходимые документы, при этом дадут расписку и сообщат, когда прийти за результатом. После истечения срока вам должны будут отдать весь сделанный пакет документов, либо предоставить отказ, разъяснив полностью его причину. За документами прийти лично надо обязательно, потому что в результате неявки пакет будет отправлен по почте, а там могут быть какие-либо опечатки, которые трудно потом будет исправить.

Документами, которые будут подтверждать деятельность, это являются следующие:

- свидетельство о государственной регистрации ИП;

- документ о том, что вам присвоено ИНН уже в лице индивидуального предпринимателя;

- выписка из единого реестра ИП.

Когда уже есть на руках необходимый комплект документов, надо зарегистрироваться в Федеральной службе государственной статистики. Для этого необходимо предоставить как оригинал, так и копию Свидетельства о государственной регистрации и копию паспорта. В результате этого выдаётся соответствующая справка.[3]

Так же обязательно надо открыть счёт в банке для безналичных операций. Для этого надо будет предоставить все имеющиеся документы у вас на руках, копии документов надо предварительно заверить у нотариуса. После чего сведения о своём счёте предоставляются в налоговую службу.

Так же обязательным условием является покупка и регистрация кассового аппарата. Для его регистрации понадобится ИНН, свидетельство о регистрации ИП и документы на помещение, где этот кассовый аппарат будет установлен.

И обязательным условием является постановка на учёт в пенсионный фонд. После всего этого открытие ИП будет считаться завершённым.

2 Налогообложение ИП

В середине декабря прошлого года Госдума приняла закон о региональных налоговых каникулах для индивидуальных предпринимателей, которые начинают свой бизнес в производственной, социальной и научной сферах. Новый закон предоставит субъектам Федерации право с 1 января 2015 года по 31 декабря 2020 года принять акты, освобождающие новых индивидуальных предпринимателей от выплаты налогов сроком на два года. Налоговые каникулы будут устанавливаться законами субъектов Федерации в виде нулевой ставки соответствующего налога.[4]

Обещание устроить впервые регистрирующимся компаниям налоговые каникулы дал в своем послании Федеральному Собранию Президент России Владимир Путин. Подчеркнув, что подавляющее большинство отечественных предпринимателей хотят приносить пользу России и дорожат своей деловой и социальной репутацией, президент заявил, что государству требуется создать все условия для их результативного труда.

Этому должен способствовать ряд мер, которые помогут избавить бизнес от навязчивого надзора и контроля.

Например, создание специального реестра с информацией о том, какой орган и с какой целью инициировал проверку конкретного предприятия, а также какие результаты при этом были получены. Это позволит повысить публичность проверок компаний государственными структурами и отсечь «заказные» визиты, нацеленные на то, чтобы намеренно создать сложности компаниям, заставив их поделиться с чиновниками частью своей прибыли.

Создание этого реестра будет предусмотрено поправками в Федеральный закон «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля». Другой мерой станет отказ от принципа тотального контроля: в следующем году правительство примет необходимые решения по переходу к системе ограничений проверок. Предприятия, в течение трех лет не имевшие существенных нареканий, на следующие три года будут освобождены от плановых проверок органов государственного и муниципального контроля.

Не менее важные изменения коснулись налоговой сферы - Владимир Путин не только предложил на ближайшие четыре года зафиксировать действующие налоговые условия, но и предоставить двухлетние налоговые каникулы.

Как раз это предложение и легло в основу законопроекта, который затем был обсужден и принят в Госдуме. Отметим, что вопрос о налоговых каникулах для малого бизнеса неоднократно возникал и ранее.

Так, весной 2014 года обсуждался законопроект, разработанный совместно Минэкономразвития, Минтрудом и Минюстом. Тогда малому бизнесу также обещали налоговые каникулы на два года, точно так же ограничивая аудиторию налоговых льгот представителями малого бизнеса, которые заняты в научной, производственной или социальной сфере.

Однако тот законопроект должен был касаться не только индивидуальных предпринимателей или само занятых лиц, не пользующихся услугами наемных работников, но и тех налогоплательщиков (в том числе компаний), которые на протяжении двух лет с момента регистрации перешли на упрощенную или патентную систему налогообложения.

Идея налоговых каникул для малого бизнеса выдвигалась и ранее, например, правительство практически согласилось с этой идеей в июле 2013 года. Однако уже спустя месяц правительственная комиссия под руководством первого вице-премьера Игоря Шувалова не одобрила эту идею.

Среди сомнений, которые были связаны с этой идеей, упоминалось, например, такое: чтобы получить льготу, которая по закону им не полагается, индивидуальные предприниматели начнут массово перерегистрировать свой бизнес на родственников. Другая категория опасений была связана с экспериментом, который проводился в 1990-е годы: тогда для малых предприятий, занятых в некоторых сферах, были введены пятилетние налоговые каникулы.

Новые компании освобождались от уплаты налога на прибыль на первые два года, за третий год они платили 50%, а за четвертый – 25%. Если фирма прекращала свое существование до того, как ей исполнялось пять лет, ее владельцы должны были возвратить всю сумму предоставленной налоговой льготы с учетом ставки рефинансирования.

Это положение было введено, чтобы компании не могли «реинкарнировать», закрываясь через пару лет и открываясь под новым названием и с новым юридическим лицом. Однако перехитрить нечестных бизнесменов государству не удалось: компании научились менять юридические лица, не закрывая при этом старые - после двух льготных лет работы компания переводила весь свой бизнес на новое юридическое лицо, а старое сохраняло - прежнее «бренное тело» компании доживало свои пять лет, показывая нулевую отчетность.

Судам не удавалось взыскать с таких «живых мертвецов» сумму льготы. Именно провал этого эксперимента создал вокруг налоговых каникул дурную славу, из-за которой эту меру так долго не решались вводить.

По закону 2014 года нулевая ставка устанавливается для предпринимателей, которые платят налоги по двум специальным системам - упрощенной и патентной.

С 1 января 2015 года для всех ИП и субъектов малого предпринимательства в течение первых двух лет деятельности утверждаются страховые взносы в Пенсионный фонд на уровне 16%, а в фонды социального и медицинского страхования - по 0,5%.[5]

Увы, в отличие от проекта закона, который рассматривался весной, принятый Думой закон не распространяет льготы на стартапы - вновь зарегистрированные организации применять нулевую ставку не смогут. Налоговые каникулы предусмотрены только для индивидуальных предпринимателей. И даже в отношении них речь не идет о «счастье для всех, даром».

Нулевая ставка может устанавливаться только в отношении упрощенной и патентной систем налогообложения. Кроме того, закон лишь устанавливает право субъектов Федерации устанавливать нулевую налоговую ставку для впервые зарегистрировавшихся ИП - воспользуются ли они этим правом или нет, будут решать сами администрации регионов. Если региональные власти примут соответствующий закон, то нулевую ставку можно будет применять со дня регистрации в качестве индивидуального предпринимателя непрерывно в течение двух календарных лет.

Также заметим, что если в период налоговых каникул впервые зарегистрировавшийся ИП на «упрощенке» будет применять нулевую ставку налога, то по итогам налогового периода (то есть календарного года) доходы от реализации товаров (работ, услуг) по «льготной» деятельности должны составить не менее 70% от общего объема доходов от реализации.

Например, если вы продаете велосипеды и коляски для инвалидов (последнее, скорее всего, можно будет оформить как льготный вид деятельности), вы получите налоговые каникулы только в том случае, если именно продажа колясок приносит вам две трети доходов. Это требование касается всех предпринимателей, вне зависимости от того, в каком субъекте Федерации осуществляется деятельность.

Отметим, что моментом государственной регистрации признается внесение регистрирующим органом записи в ЕГРИП.

Следует также четко понимать, кто именно считается «впервые зарегистрировавшимся» предпринимателем, имеющим право на льготы. Речь идет исключительно о тех физических лицах, которые зарегистрировались в качестве ИП уже после того как в их регионе принят закон о налоговых каникулах.

На тех, кто уже зарегистрировался в этом звании, хотя бы он и сделал это за день до того, как в его регионе был принят закон, действие налоговых каникул распространяться не будет. Зато регионы вправе будут вводить у себя каникулы с начала 2015 года задним числом, если не успеют принять закон в декабре.

На нулевую ставку налогов можно будет рассчитывать только тем бизнесменам, которые заняты в производственной, социальной и научной сферах. Но как убедиться, что вы подпадаете под это определение? Можно заглянуть в Общероссийский классификатор услуг населению или Общероссийский классификатор видов экономической деятельности. Однако, судя по всему, каждый конкретный регион будет самостоятельно определять виды занятий, которые будут являться льготными, и свобода толкования тут может оказаться велика.

У региональных властей будет еще одно право: они смогут устанавливать ограничения, которым должен соответствовать ИП, чтобы получить вожделенную нулевую ставку: например, потолок средней численности работников или предельные размеры доходов от реализации, которые будут получены от «льготного» вида деятельности. Нарушение этих ограничений будет основанием для утраты права на применение льготы. Более того, если в налоговый период ИП нарушит какое-либо из перечисленных ограничений, ему пересчитают налоги за весь период по обычным налоговым ставкам.

Отметим, что нарушением не будет считаться случай, если предприниматель занимается разными видами деятельности: ведь принятый Госдумой закон не запрещает совмещать патентную деятельность с нулевой ставкой с другой патентной деятельностью, по которой установлена обычная ставка.

Например, если человек зарегистрирован как индивидуальный предприниматель и приобрел патент на торговлю ювелирными изделиями, по которой оформил двухлетние налоговые каникулы, это не мешает ему, например, приобрести другой патент на осуществление грузоперевозок и получать от этого вида деятельности доходы, превышающие установленный властями региона льготный порог - с коммерческой деятельности по грузоперевозкам он будет платить обычный налог. Однако в этом случае потребуется вести раздельный учет доходов.

Кроме того, законопроектом сдвигаются сроки уплаты стоимости патента. Так, за патент сроком до полугода можно будет платить до срока окончания действия патента, а не в течение 25 дней с момента получения, как сейчас. Первая треть за более «длительный» патент будет уплачиваться в срок не позднее 90 календарных дней после начала действия патента (сейчас - 25 дней). Вторую часть стоимости можно будет оплачивать до окончания срока действия патента (сейчас надо оплачивать не позднее чем за 30 дней до этой даты).

Новый закон стал одной из попыток смягчить положение малого бизнеса, который сейчас переживает не лучшие времена.

С 1 января 2015 года вступили в силу поправки в Налоговый кодекс, согласно которым субъекты малого и среднего предпринимательства (речь идет только об организациях), применяющие УСН или единый налог на вмененный доход (ЕНВД), будут обязаны платить налог на имущество. [6]

Налоговая база будет определяться через кадастровую стоимость недвижимости. Нет никаких сомнений, что благодаря этим поправкам увеличатся поступления в бюджет. Кроме того, возвращение налога на имущество создаст определенные препятствия для дробления крупного бизнеса, который уходит от налоговых выплат путем перерегистрации своего бизнеса в виде группы компаний, применяющих УСН.

Однако он ударит и по настоящим представителям малого бизнеса - согласно прогнозам «ОПОРЫ РОССИИ», в связи с введением обязанности по уплате налога на имущество организаций нагрузка на малый и средний бизнес может возрасти на 200 млрд руб.

Словом, в качестве инструмента борьбы с нечестностью крупных компаний этот способ вряд ли является разумным, более того, он способен уничтожить само понятие «упрощенная система налогообложения»: ведь в свое время УСН и ЕНВД вводились именно для того чтобы освободить малый бизнес от уплаты трех видов налогов: на прибыль, НДС и на имущество. А теперь один налог из этой троицы возвращается обратно, снижая изначальный смысл «упрощенки».

Нажим на малый и средний бизнес, скорее всего, приведет к тому, что предприятия и бизнесмены начнут уходить в тень или попросту прекратят свою деятельность - возвращение налога на имущество может привести к уходу с рынка до 20% предпринимателей. В итоге пострадает потребитель, ведь цены на товары и услуги вырастут.

Кроме того, растущая нагрузка на средний и малый бизнес способна обратить вспять позитивную тенденцию, которая наблюдалась на протяжении последних лет - налоговую легализацию предприятий. По данным исследовательской компании Magram Market Research, в 2013 году 61% небольших предприятий пользовались зарплатным проектом, а 18% компаний принимали к оплате банковские карты. «Серые» схемы использовались все реже: ведь при существующей упрощенной налоговой системе дешевле и проще платить налоги, чем штрафы и издержки на легализацию теневых доходов. Повышение налога на имущество компаний может заставить бизнесменов снова искать нелегальные пути поддержания нормы рентабельности производств.

Во всех развитых странах сегмент малого и среднего бизнеса занимает ключевую роль в развитии экономики. Именно поэтому развитие малого предпринимательства является важнейшей задачей экономической политики государства. Доля малого и среднего бизнеса в ВВП России едва превышает 20%, в то время как оптимальным считается показатель 48% и больше (в США он свыше 50%, в Китае - 65 - 70%).

При этом малый и средний бизнес обладает и важнейшей социальной функцией, обеспечивая занятость населения и удовлетворение спроса на товары и услуги повседневного спроса. Закон о налоговых каникулах для индивидуальных предпринимателей - хорошая мера, но этого явно недостаточно, чтобы вывести малый и средний бизнес из того тупикового состояния, в котором он может оказаться, если кризисные явления в экономике будут усугубляться.

Заключение

Из вышеизложенного, видно, что гражданин в целях извлечения прибыли может учредить юридическое лицо и получать прибыль от его деятельности или заниматься индивидуальной предпринимательской деятельностью без образования юридического лица.

В соответствии со ст.23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Любой гражданин имеет право вести предпринимательскую деятельностью, но не всякий гражданин способен реализовать это право.

Для приобретения статуса индивидуального предпринимателя гражданин должен обладать следующими общими признаками субъекта гражданского права:

Правоспособностью (способностью иметь гражданские права и нести обязанности)

Дееспособностью (способностью своими действиями приобретать и осуществлять гражданские права)

Иметь место жительства (место, где гражданин проживает постоянно или преимущественно).

Осуществлять предпринимательскую деятельность могут только дееспособные граждане, то есть те, которые в состоянии самостоятельно совершать юридические действия, заключать сделки и исполнять их, приобретать имущество и владеть, пользоваться и распоряжаться им. По общему правилу гражданская дееспособность возникает в полном объеме с наступления совершеннолетия (по достижении 18 летнего возраста).

Статус индивидуального предпринимателя приобретается в результате государственной регистрации гражданина в качестве индивидуального предпринимателя.

Необоснованный отказ в государственной регистрации может быть обжалован гражданином в арбитражном суде. Отказ в государственной регистрации предпринимателя допускается только в случаях несоответствия состава представленных документов и состава содержащихся в них сведений требованиям Положения о порядке государственной регистрации субъектов предпринимательской деятельности.

Имущественные споры между гражданами, зарегистрированными в качестве индивидуальных предпринимателей, а также между указанными гражданами и юридическими лицами разрешаются арбитражными судами, за исключением споров, не связанных с осуществлением гражданами предпринимательской деятельности.

Предприниматель несет повышенную ответственность в отличие от иных граждан, поскольку в соответствии с действующим законодательством (ст. 401 ГК РФ) лицо, не исполнившее или ненадлежащим образом исполнившее обязательство при осуществлении предпринимательской деятельности, несет ответственность независимо от наличия вины. Требования к индивидуальному предпринимателю могут предъявить и кредиторы по обязательствам, не связанным с осуществлением предпринимательской деятельности (о причинении вреда жизни, здоровью или имуществу граждан, или юридических лиц, о взыскании алиментов и т. п.).

Предприниматель (индивидуальный) может работать в любой должности на платной основе в любых частных, государственных или общественных организациях, если только эту работу или должность законом не запрещено совмещать с предпринимательством. В отличие от юридических лиц имущество индивидуальных предпринимателей, составляющее объекты коммерческой деятельности, может переходить по наследству и по завещанию. Но право заниматься предпринимательской деятельностью по наследству не переходит.

Физические лица, осуществляющие предпринимательскую деятельность без регистрации, несут ответственность, в том числе и уголовную, в соответствии с законодательством Российской Федерации. Все доходы, полученные от такой деятельности, подлежат взысканию в доход государства.

Список использованной литературы

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 22.10.2014)

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 29.12.2014) (с изм. и доп., вступ. в силу с 01.01.2015)

- Вечканов Г. С. Экономическая безопасность: Учебник / Г. С. Вечканов. – СПб.: Питер, 2010. – 384 с.

- Вечканов Г.С. Экономическая теория: учебное пособие / Г. С. Вечканов, Г.Р. Вечканова – М.: Эксмо, 2010. – 448 с.

- Буров В. Ю. Малое предпринимательство в Забайкальском крае / В.Ю. Буров, Н.А. Кручинина – Иркутск, 2011. – 201 c.

- Буров В. Ю. Малое предпринимательство в России и Байкальском регионе / В.Ю. Буров, В.С. Потаев, А.П. Суходолов. – Иркутск, 2011. – 280 c.

- Буров, В.Ю. Основы предпринимательства: учебное пособие / В.Ю. Буров. – Чита, 2011. – 441 с.

- Индивидуальный предприниматель: практическое руководство. Под общей ред. Ю.Л.Фадеева. – М. :Эксмо, 2010. – 224 с.

- История предпринимательства России: курс лекций. С.И. Сметанин. – М.: КНОРУС, 2010. – 192 с.

- Круглова Н. Ю. Основы бизнеса (предпринимательства): учебник / Н.Ю. Круглова. – М.: КНОРУС, 2010. – 544 с.

- Крутик А.Б. Проблемы и перспективы развития предпринимательства в российской экономике// Проблемы современной экономики. – 2012. – №2

- Малое и среднее предпринимательство в России. 2013: Стат. сб./ Росстат. – M., 2009. – 151 с.

- Малое предпринимательство в России: прошлое, настоящее и будущее / Под ред. Е.Г. Ясина, А.Ю. Чепуренко, В.В. Буева. – М.: Фонд «Либеральная миссия», 2013 – 220 с.

- Набатников В.М. Организация предпринимательской деятельности. Учебное пособие/В.М. Набатников. – Ростов-на Д.: Феникс, 2011 – 256 с.

- Организация предпринимательской деятельности. Схемы и таблицы. Учебное пособие. В.П. Попков; Е.В. Евстафьева. СПб.: Питер, 2011.- 352 с.

- Предпринимательство: учеб. / под редакцией В.Я. Горфинкеля, Г.Б. Поляка, В.А. Швандара. – М.: ЮНИТИ-ДАНА, 2011 – 581 с.

- Предпринимательство: учеб. / под редакцией М.Г. Лапусты. – М.: ИНФРА-М, 2012. – 667 с.

- Самарина В.П. Основы предпринимательства: учеб.пособие / В.П. Самарина. – М.: КНОРУС,2011. – 224 с.

- Туренко Т.А. Малое предпринимательство и его роль в устойчивом развитии экономики/Т.А. Туренко//Известия иркутской государственной экономической академии. – 2010. – №5. – С.223-227

Приложение 1

-

1. Вечканов Г. С. Экономическая безопасность: Учебник / Г. С. Вечканов. – СПб.: Питер, 2010. – 384 с. ↑

-

Вечканов Г. С. Экономическая безопасность: Учебник / Г. С. Вечканов. – СПб.: Питер, 2010. – 384 с. ↑

-

1. Организация предпринимательской деятельности. Схемы и таблицы. Учебное пособие. В.П. Попков; Е.В. Евстафьева. СПб.: Питер, 2011.- 352 с. ↑

-

3. "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 29.12.2014) (с изм. и доп., вступ. в силу с 01.01.2015) ↑

-

3. "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 29.12.2014) (с изм. и доп., вступ. в силу с 01.01.2015) ↑

-

3. "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 29.12.2014) (с изм. и доп., вступ. в силу с 01.01.2015) ↑

- Возмещение морального вреда (Общие положения о моральном вреде)

- Понятие и виды наследования ( Наследование в гражданском праве как современные научные и практические проблемы)

- Изучение товароведения на примере мясной промышленности

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО «СКАНАВТО»)

- «История развития менеджмента» (Возникновение, формирование и содержание различных школ управления)

- Теория происхождения государства (Родоплеменная организация общества: экономические отношения, власть, социальные нормы)

- Правовое положение товарных бирж (Понятие биржевой деятельности и сделок)

- Учет амортизации основных средств (Понятие амортизации, нормы амортизации и методы начисления амортизации)

- Годовой бухгалтерский отчет: содержание и порядок составления (Назначение и состав годовой бухгалтерской отчетности)

- «Анализ внешней и внутренней среды организации» (Анализ внешней среды)

- «Особенности управления организациями в современных условиях и пути совершенствования»

- «Профессиональная компетентность государственных гражданских служащих и пути ее совершенствования» (Профессионализм и компетентность в государственном управлении)