Имущественное страхование и его значение в экономике (Сущность имущественного страхования и его виды)

Содержание:

Введение

Актуальность темы. Имущественное страхование на сегодняшний день является наиболее обширной отраслью страхового рынка, включая в себя целый комплекс видов страхования (страхование грузов, всех видов транспорта, имущества физических и юридических лиц, залогового имущества, страхование ипотеки). Объединены данные подвиды в одну отрасль из-за общности объектов страхования, на которые направлена защита, а именно - имущество и имущественные права страхователей. При таком многообразии подвидов имущественное страхование занимало наиболее значительный сегмент страхового рынка: его доля около 70%.

Целью работы является исследование имущественного страхования в Российской Федерации и определение направлений его развития.

Задачи работы:

- исследовать сущность имущественного страхования и рассмотреть его виды;

- дать характеристику существенным условиям договора имущественного страхования;

- проанализировать рынок имущественного страхования в России;

- выявить проблемы имущественного страхования в России;

- определить рассмотреть перспективы развития имущественного страхования.

Объектом исследования выступает рынок имущественного страхования России.

Предметом исследования являются виды имущественного страхования в России.

Теоретической и методологической базой исследования послужили труды отечественных и зарубежных ученых по проблемам теории и практики страхового дела, а также нормативные материалы Госкомстата РФ, и другие законы о страховой деятельности.

Глава 1.Теоретические основы имущественного страхования

1.1.Сущность имущественного страхования и его виды

Система взаимоотношений между страховщиком и страхователем по оказанию страховых услуг, когда защита имущественных интересов связана с владением, пользованием или распоряжением имущества называется имущественным страхованием. В страховании имущества страхователями обычно могут быть как физические, так и юридические лица[1].

В имущественном страховании объектом может быть как само имущество граждан, так и различные финансовые риски, а также может войти: имущество юридических лиц, в лице организаций и предприятий; страхование имущества физических лиц; страхование финансовых рисков; транспортное страхование (транспортных средств и грузов) [2]. В имущественном страховании, имуществом значится не только конкретный предмет или вещь (компьютер, телефон), но и группа вещей, изделий, предметов, включающая в себя грузы, транспортные средства, имущество граждан и государственное, финансовые риски[3].

Любому юридическому или физическому лицу в Российской Федерации предоставляется возможность в страховании своего имущества по одному или нескольким видам страхования, в зависимости от объекта страхования и спектра риска, покрываемого страховкой.

Страховые риски классифицируются по следующим видам: риск утраты права собственности на имущество; риск ответственности пред третьими лицами; риски, возникающие при застрахованном имуществе.

Самые распространенные виды имущественного страхования: страхование от огня; транспортное страхование; страхование от убытков вследствие перерывов в производстве; страхование коммерческих рисков; страхование рисков новой техники и технологии; другие виды имущественного страхования.

Огневое страхование - страхование имущества от пожара (страхование от огня) является одним из основных видов страхования имущества. Данный вид страхования несет комплексную защиту от страхового риска, который становится возможным при наступлении следующих страховых случаев: пожара, взрыва, удара молнии, падения пилотируемого летательного аппарата, а так же его частей и груза[4].

Транспортное страхование - одним из видов имущественного страхования является транспортное страхование. Данный вид страхования состоит из комплекса разнообразных видов страхования, которые защищают страхователя от возникновения опасностей на различных путях сообщения [5].

Страхование коммерческих рисков - при данном виде имущественного страхования объектом страхования является коммерческая деятельность выгодоприобретателя (страхователя), которой предусматривается инвестирование денежных средств (с целью получения дохода) в какое-либо производство, услуги или работы. Страховым риском в данном страховании являются возможные финансовые потери, возникающие в случае непредсказуемых и неблагоприятных изменений в конъектуре рынка, а также ухудшение иных условий по осуществлению инвестиционной (коммерческой) деятельности страхователем. Страхование коммерческих рисков является самым сложным видом имущественного страхования[6].

Страхование рисков новой техники и технологии - данный вид имущественного страхования проводит страхование рисков связанных с использованием новой техники и технологии, а именно защиту от прямых убытков (на случай выхода из строя) и убытки по дополнительным расходам и недополученной прибылью[7]. Особенностью данного страхования является то, что возмещаются потери, возникающие вследствие непреднамеренных действий лиц, имеющих специальную профессиональную подготовку по работе с новой техникой и технологией. Данным видом имущественного страхования не предусматривается компенсации убытков, возникших вследствие взрывов, пожаров и других возможных рисков[8].

По договорам страхования имущества может быть застрахована абсолютно любая часть (группа) имущества. Физические и юридические лица имеют право страховать свое имущество не только в полной его оценке (по действительной, реальной стоимости), но и в определенной доле[9].

К дополнительному страховому покрытию относятся такие риски как: стихийные бедствия; коммунальные аварии; нанесение вреда вследствие противоправных действий третьих лиц; перерыв в производстве после страхового случая и потеря в связи с этим доли прибыли. Если договором страхования не предусмотрено иное, то не подлежат возмещению убытки, возникшие в результате: естественных свойств застрахованного имущества (самовозгорания, гниения, потеря товарного вида); народных волнений, мятежей, ареста, забастовок, конфискаций, военных действий и их последствий; полное уничтожение или порча имущества по указанию военных или гражданских властей; обвала различных зданий или сооружений или их частей, если он не вызван страховым случаем; грубой халатностью страхователя, выгодоприобретателя или их представителей; проникновение в застрахованные объекты влаги вследствие ветхости или строительных дефектов[10].

1.2. Характеристика договора имущественного страхования

В соответствии со ст. 929 ГК РФ[11], по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы) [12].

К существенным условиям договора имущественного страхования относятся следующие условия:

1) об имущественном интересе либо об определенном имуществе, являющемся объектом страхования;

2) о характере события, на случай наступления которого осуществляется страхование (страхового случая);

3) о размере страховой суммы;

4) о сроке действия договора[13].

Одним из основополагающих элементов системы страхования и ее правового регулирования является понятие страхового интереса. Страховой интерес в действительности представляет собой объект страхования. Обычно его определяют в качестве основанной на законе, ином правовом акте или договоре заинтересованности лица (страхователя) заключить договор страхования, определяемой наличием у страхователя потребности в сохранении некоторого блага (как имущественного, так и неимущественного характера), а в случае наступления определенного события, влекущего за собой утрату или иную невозможность реализации данного блага (страхового риска), - в получении адекватного имущественного возмещения (страховой выплаты).

Закон «Об организации страхового дела в РФ»[14] определяет объекты личного и имущественного страхования, или имущественные интересы, в зависимости от вида страховых отношений. В ст. 4 данного закона определяются объекты страхования в имущественном страховании и его видах:

1. имущественные интересы, связанные с риском утраты (гибели), недостачи или повреждения имущества (страхование имущества) в страховании имущества;

2. имущественные интересы страхователя (застрахованного лица), связанные с риском неполучения доходов, возникновения непредвиденных расходов физических лиц, юридических лиц (страхование финансовых рисков)в договоре страхования финансовых рисков[15];

3. имущественные интересы, связанные с риском возникновения убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе с риском неполучения ожидаемых доходов (страхование предпринимательских рисков) [16].

Условие об объекте страхования при страховании имущества призвано отделить застрахованное имущество от незастрахованного (п. 1 ст. 930 ГК). Оно считается согласованным и при отсутствии точного перечня застрахованных вещей[17]. В договоре имущественного страхования имуществом, которое может быть застраховано, являются любые вещи или же имущественные ценности, которые являются объектами гражданских прав в соответствии с нормами гражданского законодательства. У страхователя непременно должен присутствовать интерес в сохранении этого имущества в случае с риска утраты (гибели), недостачи или повреждения имущества. Вред, который может быть причинен имуществу, выражается в договоре путем его денежной оценки[18].

Для того чтобы зафиксировать наличие имущественного интереса, выражающегося в праве собственности на вещь (наиболее частый случай при страховании имущества), достаточно указать на эту вещь (имущество).

Страховой случай может произойти, но не повлечь за собой убытков. Если опасность, от которой производилось страхование, материализовалась, то страховой случай уже наступил, о нем следует уведомить страховщика, но при этом убытков может и не последовать, а если их нет, то платить страховщик не должен[19].

Следующим существенным условием договора страхования является страховая сумма. В Законе «Об организации страхового дела»: страховая сумма – денежная сумма, которая определена в порядке, установленном федеральным законом и (или) договором страхования при его заключении, и исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая.

Страховая сумма является существенным условием договора страхования. В договорах имущественного страхования страховая сумма определяется той действительной фактической стоимостью имущества, которой оно обладает на момент заключения договора страхования.

В договорах страхования имущества страховая сумма по договору страхования не может превышать действительной стоимости имущества. Если страховая сумма, определенная договором страхования, превышает страховую стоимость имущества, он считается недействительным в силу закона в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора[20].

Далее сторонами определяется такое существенное условие договора страхования, как его срок. Договор страхования, если в нем не предусмотрено иное, вступает в силу в момент уплаты страховой премии или первого ее взноса. В соответствии с ГК РФ, страхование, обусловленное договором страхования, распространяется на страховые случаи, происшедшие после вступления договора страхования в силу, если в договоре не предусмотрен иной срок начала действия страхования[21].

Выводы по разделу

Под имущественным страхованием в Гражданском кодексе Российской Федерации подразумевается процесс составления и исполнения договоров, в которых страховщик за определенную премию обязуется при наступлении страхового события возместить страхователю или другому лицу, в чью пользу заключен договор, убытки, причиненные застрахованному имуществу или иным имущественным интересам страхователя.

К существенным условиям договора имущественного страхования можно отнести такие условия, как условие об объекте страхования – имущественном интересе, если подходить с точки зрения Закона «Об организации страхового дела в Российской Федерации», о страховом случае, который должен быть определен как можно более конкретно, страховой сумме, которая не может превышать действительной стоимости имущества, а также о сроке действия договора.

Глава 2. Анализ имущественного страхования в России

2.1. Анализ состояния рынка имущественного страхования

В 1-м квартале 2015 г. в секторе страхования имущества (кроме страхования ответственности) вели страховую деятельность 238 страховых компаний (или около 58% зарегистрированных российских страховщиков). За рассматриваемый период страховщики собрали 92,567 млрд руб. премий по данному виду страхования, что, по уточненным данным, ниже показателя предыдущего года на 8%. Всего за 1-й квартал 2015 г. страховщики заключили 6,262 млн договоров страхования имущества, тогда как в аналогичном периоде 2014 г. – 5,231 млн (рост на 19,7%). Количество действовавших договоров составило 23,555 млн штук. Средняя стоимость одного страхового полиса составила 14,8 тыс. руб., снизившись на 22,5% по сравнению с аналогичным периодом предыдущего года. На долю премий по договорам, заключенным с физическими лицами, пришлось 42,7%, на долю премий по договорам, заключенным с юридическими лицами, пришлось 57,3%. При этом объем премий по договорам, заключенным с физическими лицами, снизился на 11% (до 39,5 млрд руб.), а объем премий по договорам, заключенным с юридическими лицами, снизился на 4,7% (до 53,1 млрд руб.) [22].

В структуре сектора по страхованию имущества 46,2% пришлось на страхование автокаско, 42,3% – на страхование имущества физических и юридических лиц (кроме транспорта и грузов), 5,5% – на страхование грузов, 2,6% – на страхование воздушного транспорта, 2,2% – на страхование водного транспорта, 0,8% – на сельхозстрахование, 0,4% – на страхование железнодорожного транспорта.

В 1-м квартале 2015 г. выплаты по страхованию имущества составили 49,02 млрд рублей, что, по уточненным данным, на 1,2% меньше, чем в аналогичном периоде 2014 г. Страховщикам было заявлено 594,965 тыс. страховых случаев (сокращение на 21,3%) и урегулировано 641,616 тыс. (сокращение на 17,3%). Количество отказов в страховой выплате составило 33,257 тыс., сократившись на 22,9%. Средняя выплата по одному страховому случаю составила 76,4 тыс. рублей, тогда как годом ранее этот показатель составлял 63,4 тыс. рублей (рост на 20,5%). На долю выплат по договорам, заключенным с физическими лицами, пришлось 63,9%, на долю выплат по договорам, заключенным с юридическими лицами, пришлось 36,1%. При этом объем выплат по договорам, заключенным с физическими лицами, снизился на 9,4% (до 31,3 млрд руб.), а объем выплат по договорам, заключенным с юридическими лицами, вырос на 21,1% (до 17,7 млрд руб.).

Уровень выплат, таким образом, сложился в размере 53%, тогда как годом ранее этот показатель составлял 49,2%[23].

Объем вознаграждений посредникам по итогам 1-го квартала 2015 г. в секторе страхования имущества составил 12,319 млрд руб., или 43,2% от объема вознаграждений всего страхового рынка. При этом отношение объема вознаграждений к объему премий по страхованию имущества составило 13,3%, тогда как в среднем по всему страховому рынку этот показатель находился на уровне 10,7%.

Первое место в рэнкинге крупнейших страховщиков по страхованию имущества принадлежит компании «СОГАЗ». Доля рынка, которую заняла компания в 1-м квартале 2015 г., составляет 17,7%. Объем премий, собранный компанией за рассматриваемый период, составил почти 16,4 млрд руб., увеличившись на 6,1% по сравнению с аналогичным периодом 2014 г. Второе место принадлежит компании «Ингосстрах» с показателем сборов 11,3 млрд руб., долей рынка 12,2% и темпами сокращения 11,2%. Третье место заняла страховая компания «Росгосстрах» (10,9 млрд руб., доля 11,7%, сокращение премий на 0,4%).

Среди прочих видов имущественного страхования корпоративного сегмента страховка имущества компаний и организаций пострадала от кризиса достаточно сильно. Падение рынка за два года 2014-2015 составило порядка 22%. Более 8% страхователей отказались от добровольных полисов. Почти 40% компаний урезали бюджет, оставив только условно обязательные программы – страховки имущества арендодателя, договоры по ипотечному имуществу.

Но в 2016 г. страховщики отметили несколько положительных тенденций: после года-двух работы без страхового покрытия более 10% компаний вернулись к минимальному набору рисков; крупный бизнес показал динамику роста интереса к новым коробочным продуктам страхования имущества с франшизой; заметно снизились темпы сокращения сборов – с 8-10% в разных сегментах бизнеса до 5-6%[24].

СК продолжают говорить о серьезном проседании рынка, хотя фактические показатели их работы в этой категории свидетельствуют о стабилизации ситуации. Так, на фоне массовых заявок о переходе от страхования имущества компании к обслуживанию физических лиц страховщиков, первый вид продуктов остается одним из главных в корпоративном портфеле.

2.2. Проблемы страхования имущества в России

В 2015 г. наблюдалась тенденция к концентрации страхования имущества физических лиц в крупных страховых компаниях. Перетекание клиентов в топ-10 было характерно и для других видов розничного страхования, десятка крупнейших увеличила свою долю на рынке в целом. Это говорит, в том числе, и о том, что физические лица все чаще выбирают для себя страховые продукты не по цене, а по надежности страховой компании и по качеству тех услуг, которые она оказывает[25].

В страховании имущества физических лиц соотношение разных каналов продаж весьма неоднородно. В целом, несмотря на то, что банковский канал немного растет, основная доля остается за агентским каналом. В целом по портфелю отрасли более 95 % страхования строений граждан приходится на агентские продажи. Перспективность банковского канала будет зависеть от того, насколько быстро будет восстанавливаться сам банковский сектор в части кредитных программ, с одной стороны, и платежеспособность населения России в целом. Но, безусловно, агентский канал он никогда не заменит.

Одним из приоритетных направлений развития имущественного страхования физических лиц является разработка комплекса мер, направленных на стимулирование интереса граждан к заключению договоров добровольного страхования жизни, здоровья и имущества.

В настоящее время в сфере коммерческого страхования стимулы для развития добровольного страхования имущества граждан практически исчерпаны. Даже введение налоговых льгот для граждан по данному виду страхования не станет существенным фактором его развития, тем более локомотивом в развитии страхования имущества граждан. Коммерческое страхование, имеющее целью получение прибыли, строго сегментирует рынок страхования имущества граждан, в связи с чем в его сферу не попадает основная масса потенциальных страхователей, прежде всего, граждане, по-настоящему нуждающиеся в страховой защите, а также граждане, относящиеся к группам со средними доходами, так как они не в состоянии или считают нецелесообразным оплачивать предлагаемые страховыми организациями страховые премии. В связи с чем, решение вопроса стимулирования развития страхования имущества граждан должно лежать в другой плоскости и касаться изменения механизмов использования страховой защиты. В первую очередь речь должна идти о развитии взаимного страхования имущества граждан, не преследующего цель получения прибыли, а обеспечения страховой защитой его участников, а также включением граждан в страхование с гарантированной частью выплат со стороны государства.

Основным препятствием для развития взаимного страхования на сегодняшний день является отсутствие нормативно-правовой и методической базы его осуществления, которая состоит исключительно из рамочного Федерального закона от 29 ноября 2007 г. № 286-ФЗ «О взаимном страховании»[26]. В связи, с чем разработка методической и нормативно правовой базы осуществления гражданами взаимного страхования имущества является одной из насущных и первоочередных задач.

Изучение действующего законодательства в жилищной сфере демонстрирует следующую коллизию: с одной стороны, государством предпринята попытка снять с себя ответственность перед гражданами за ущерб их имуществу в результате чрезвычайных ситуаций природного и техногенного характера (так, из Жилищного кодекса Российской Федерации[27] удалены из категории граждан, нуждающихся в жилище, граждане, жилище которых было разрушено или стало непригодным для проживания в результате природных или катастрофических событий), а с другой стороны, в статье 40 Конституции Российской Федерации закреплено гарантированное государством право граждан на жилище и в статье 18 Федерального закона от 21 декабря 2004 г. № 68-ФЗ «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера»[28] декларируется, что граждане Российской Федерации, в том числе, имеют право на защиту личного имущества в случае возникновения чрезвычайных ситуаций и на возмещение ущерба, причиненного их имуществу вследствие чрезвычайных ситуаций.

Учитывая современные вызовы в связи с усиливающимся воздействием природных и техногенных аварий и катастроф, требующими эффективных мер по предупреждению и возмещению причиненного ими вреда, в соответствии с лучшей практикой зарубежных стран, в ближайшее время возможно поэтапное создание в России эффективной системы защиты имущественных интересов и физических, и юридических лиц в связи с гибелью или повреждением их имущества без введения обязательного страхования в силу закона.

Выводы по разделу

В 2015 г. объем страхования имущества по отношению к 2014 г. сократился. Это произошло как за счет снижения числа заключенных договоров страхования, так и средней стоимости страхового полиса. Распределение премий по договорам, заключенным с физическими лицами и с юридическими лицами, примерно одинаковое, с некоторым перевесом в сторону юридических лиц. Большая часть имущественного страхования приходится на страхование автокаско и страхование имущества физических и юридических лиц (кроме транспорта и грузов).

Среди проблем имущественного страхования в России можно выделить:

1) низкий интерес граждан к заключению договоров добровольного страхования жизни, здоровья и имущества;

2) отсутствие системы защиты имущественных интересов и физических, и юридических лиц в связи с гибелью или повреждением их имущества без введения обязательного страхования в силу закона;

3) сокращение объема добровольного страхования юридических лиц. Почти 40% компаний в 2015 г. урезали бюджет, оставив только условно обязательные программы – страховки имущества арендодателя, договоры по ипотечному имуществу.

Глава 3. Перспективы развития имущественного страхования в России

В отношении страхования имущества граждан, прежде всего в части страхования жилых помещений, в ближайшее время представляется возможным включить в сферу страхования практически все население России и поэтапно обеспечить граждан России максимально необходимой страховой защитой. При этом первый этап должен носить характер условно обязательного страхования жилых помещений на случай повреждения или полной гибели имущества от катастрофических рисков и рисков чрезвычайных ситуаций природного и техногенного характера, включая риск терроризма.

Условная обязательность данного страхования состоит в том, что во все договоры добровольного страхования имущества в обязательном порядке должен включаться риск повреждения или полной гибели имущества от катастрофических рисков и рисков чрезвычайных ситуаций природного и техногенного характера (на начальном этапе становления системы страхования можно ограничиться только случаем полной гибели имущества), выплаты по которому осуществляются с участием государства, при этом любому гражданину должно предоставляться право заключать договор страхования имущества только по данной опции.

Создание такой системы страхования имущества граждан в России:

1. позволит за минимальную плату (по расчетам страховая премия по страхованию жилых помещений на случай полной гибели от чрезвычайных ситуаций природного и техногенного характера составила 50 руб. в год с 1 человека) обеспечить защиту граждан на случай повреждения или полной гибели их жилья от катастрофических рисков и рисков чрезвычайных ситуаций природного и техногенного характера, включая риск терроризма;

2. обеспечит целевое использование средств страховой выплаты (механизм возмещения ущерба с участием государства должен предусматривать целевые денежные выплаты или предоставление жилого помещения взамен утраченного);

3. в силу конкретизации и специфики страхового обеспечения страхование по оговоренным рискам (риску) не будет конфликтовать с предложениями страховых компаний, так как чрезвычайные ситуации обычно являются исключением в правилах страхования коммерческих страховых компаний;

4. при условии эффективной реализации механизма страхования граждане будут заинтересованы в расширении страховой защиты, так как, получая гарантированные выплаты или жилое помещение, они будут стремиться к более полному и соответствующему их потребностям страховому покрытию, что приведет к развитию добровольного страхования имущества граждан;

5. упорядочит вопросы государственного участия в возмещении ущерба имуществу гражданам от чрезвычайных ситуаций: все случаи будут объявляться, фиксироваться и соответствующим образом регулироваться.

Наконец, целесообразным является предоставление налоговых льгот страхователям, уплатившим страховые взносы по страхованию жилья. Налоговым кодексом РФ предусматривается вычет из налогооблагаемой базы для уплаты налога на доходы физических лиц затрат граждан на новое строительство либо приобретение на территории РФ жилого дома или квартиры. В связи с этим было бы логично предусмотреть и уменьшение суммы доходов граждан при расчете величины данного налога на сумму их расходов, связанных с уплатой страховых взносов по страхованию своего жилья.

Для развития страхования имущества граждан, в первую очередь в части страхования жилых помещений, в настоящее время требуется выполнение следующих основных мероприятий:

1. необходимо определить катастрофические риски и риски чрезвычайных ситуаций для каждого региона Российской Федерации с учетом региональной специфики;

2. на основе полученной информации необходимо провести расчет базовой тарифной ставки для каждого региона;

3. перечень выделенных рисков по каждому субъекту Российской Федерации должен включаться в договоры страхования имущества граждан отдельной строкой с оговоркой, что для страховой организации выплата в связи с данным риском является безусловной франшизой;

4. необходимо проработать вопрос возможной компенсации государством части страховой премии малоимущим или льготным категориям граждан;

5. разработать эффективный механизм осуществления государством страховых выплат через перечисления денежных средств страховым организациям путем совершенствования имеющейся инфраструктуры (например, путем осуществления страховых выплат из резервных фондов, созданных в рамках Федерального закона от 21 декабря 1994 г. № 68-ФЗ «О защите территорий и населения от чрезвычайных ситуаций природного и техногенного характера»);

6. разработать специальную систему информирования населения о результатах функционирования созданной системы страхования имущества с участием государства;

7. создать государственную перестраховочную компанию как инструмент обеспечения финансовой устойчивости страховых организаций, участвующих в данной системе страхования, и предоставления максимально возможных государственных гарантий;

8. для повышения доверия граждан к страхованию необходимо разработать нормативно-правовую и методическую базу для развития взаимного страхования имущества граждан.

Перспективным направлением имущественного страхования является расширение страховых объектов.

Опыт последних десяти лет говорит о том, что памятники становятся объектом надругательств и уничтожения. Практически ежедневно в СМИ появляются шокирующие известия о вандализме на местах захоронения. У порядочных граждан такое поведение нарушителей закона вызывает искреннее пренебрежение и недопонимание. В то же время граждане обеспокоены сохранностью памятников как предметов материального мира, ищут способы уберечь их от возможных посягательств, а себя от незапланированных трат по их восстановлению.

Известно, что памятники, выполненные из благородных камней, кованые ограды и мраморные плиты стоят дорого, а в некоторых случаях очень дорого. И вдвойне обидно, когда такие надгробные сооружения подвергаются разграблению. Сегодня в России существуют охраняемые кладбища, но, как показывает практика, и охрана не в состоянии оградить могилы от этой беды. В таком случае на помощь приходят страховые организации, которые готовы компенсировать нанесенный вандалами ущерб при наличии договора страхования. На первый взгляд эта услуга является странной, но её востребованность говорит о том, что странным является состояние общества, где такие аморальные проявления возможны. Для заключения договора страхования надгробных сооружений страховой компании требуется паспорт страхователя, название кладбища и номер могилы, а также документы на изготовление этих сооружений, подтверждающие соответствующие расходы. Подчеркнем, что такие страховки могут оформляться прямо на месте и дополнять перечень предоставляемых ритуальных услуг.

Страхователем надгробных памятников и плит может быть любое физическое лицо, достигшее совершеннолетия, которому предоставлено право владения участком для захоронения, или член его семьи[29]. По желанию заказчика страховой полис оформляется на все элементы надгробных сооружений или только на часть из них.

Заключается договор на основании письменного заявления, в котором указывается владелец регистрационного удостоверения кладбища. Естественно что, на данный момент страхование мемориальных памятников и плит пока еще не слишком распространённый вид деятельности, а скорее одна из дополнительных услуг, которые могут предоставляться рядом ведущих страховых компаний. Такая опция пока ещё не слишком дорогостоящая, поскольку нужно сначала наработать клиентскую базу[30]. Зачастую стоимость такого страхования входит в изначальную цену на памятник и рассчитывается по-разному (берется определённый процент от стоимости памятника, который будет впоследствии страховаться) (табл. 1).

Таблица 1

Тарифы, применяемые при страховании мемориальных памятников и плит

|

Надгробный памятник |

Базовый тариф (руб.), % |

|

Гранитополимер |

1,7 |

|

Полиграмм |

1,7 |

|

Мрамор |

1,5 |

|

Гранит |

1,5 |

Такое страхование должно обеспечить защиту финансовых вложений потребителя, потраченных на обустройство фамильного склепа или же одиночного памятника. Страховка памятников включает в себя все те же опции, что и страхование домов – вандализм, кража, пожар и другие случаи[31].

Для получения выплаты возмещения ущерба в соответствии с оформленным полисом, необходимо обзавестись справкой о страховом событии, а это довольно таки несложная процедура, не требующая особых усилий и времени на оформление[32]. В её оформлении должен участвовать сторож кладбища, либо работник, отвечающий за его сохранность и распределение средств, поступающих от государства на благоустройство и содержание кладбища.

Для страхования мемориала процедура чуть сложнее: необходимо составление подробной описи памятника, желательно с прикреплением фотографий, а также документ, который подтверждал бы его стоимость (предоставляется фирмой производителем или фирмой ритуальных услуг). При оценке мемориала должна учитываться стоимость материала, из которого он изготовлен, а также стоимость работ по изготовлению и установке памятника или плиты. При производстве памятника из металла на его изготовление уходит достаточное количество материала, а для его обработки применяют круг зачисткой по металлу 125х6х22, расход которого необходимо учитывать, как и стоимость других шлифовальных и полировальных инструментов. Для проведения комплекса оценочных работ можно воспользоваться услугой специализированной компании[33].

Далее приведена классификация имущественного страхования с учётом страхования мемориальных памятников и плит (рис. 1). Оценкой мемориальных памятников и плит занимаются специалисты-оценщики, которые могут являться как физическим лицом, так и представителем юридического лица. Специалисту необходимо оценить страхуемый объект, то есть оценить его физическое состояние (внешняя экспертиза на наличие повреждений, которые увеличивают риск порчи имущества); оценивается и материал, из которого сделано надгробие, от этого зависит стоимость мемориального памятника или плиты, а, следовательно, страховая сумма, страховой тариф и страховая премия[34].

Рисунок 1 – Классификация имущественного страхования

с учётом страхования мемориальных памятников и плит[35]

Оценка опирается на объективно подтвержденную информацию. Страховая компания создает собственную базу данных по оценке мемориальных памятников и плит, а также должна вести работу по её расширению. Комплекс оценки мемориальных памятников и плит:

− внешняя экспертиза на наличие повреждений;

− оценка материала, из которого был изготовлен страхуемый объект;

− исследование участка захоронения, на котором установлен страхуемый объект (на новый памятник может упасть стоявшее годами дерево; вода, попавшая в щели конструкции, под воздействием морозов деформирует камень; просадка грунта может привести к тому, что каменная глыба изменит положение из вертикального на горизонтальное).

Летом 2015 г. в целях обеспечения защиты имущественных интересов жителей города Москвы и Московской области, связанных с сохранностью принадлежащих им надмогильных сооружений, установленных на московских кладбищах, была разработана «Концепция страхования надмогильных сооружений на московских кладбищах»[36].

Участники концепции вступают друг с другом в договорные отношения (рис. 2), которые обеспечивают проведение страхования.

Рисунок 2 – Договорные отношения между участниками концепции

Концепция обеспечивает высокую страховую защиту в случаях, если причинен ущерб имуществу населения.

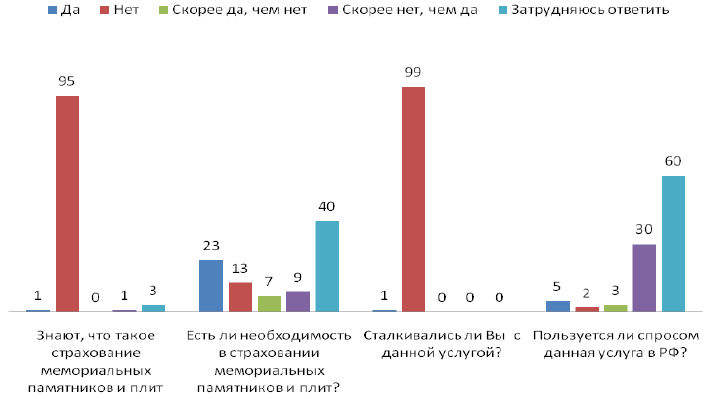

В 2014 г. Медиа-Информационная Группа «Страхование сегодня» проводила социологический опрос, целью которого было выявление осведомленности граждан о страховании мемориальных памятников и плит.

На рисунке 3 приведена диаграмма с результатами социологического опроса, из которых следует, что более 90% респондентов не сталкивались со страхованием мемориальных памятников и плит, несмотря на огромное количество случаев вандализма.

Рисунок 3 – Результаты социологического опроса (2014 г.)

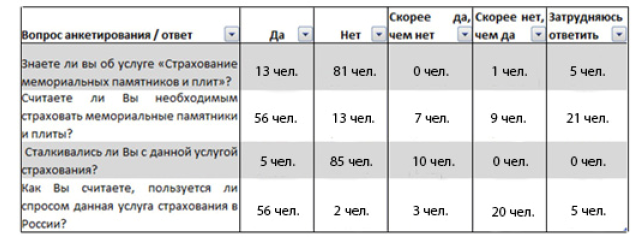

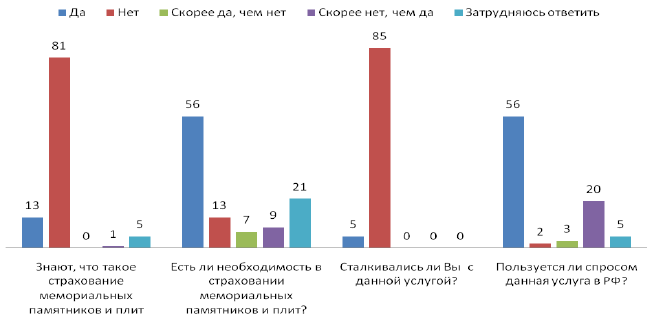

В ходе исследования данной тематики также был проведён социологический опрос среди жителей Москвы и Московской области. Опрошено 100 респондентов в возрасте от 18 до 45 лет. Цель опроса – выявление осведомленности респондентов о данном виде имущественного страхования, оценка уровня необходимости страхования мемориальных памятников и плит. Данные социологического опроса приведены в таблице 2 и на рисунке 4.

Таблица 2

Результаты социологического опроса

Рисунок 4 – Результаты социологического опроса (2015 г.)

Анализ данных, приведённых данным в таблице 2, позволяет сделать вывод о том, что большая часть респондентов не сталкивалась и даже не слышала о страховании мемориальных памятников и плит. Более того, половина опрошенных считают, что такой вид имущественного страхования не пользуется в России спросом, объясняя это низким уровнем предложения данной услуги со стороны страховых компаний. Однако, по сравнению с 2014 г., когда аналогичный опрос проводила Медиа-Информационная Группа «Страхование сегодня», можно выявить положительную динамику развития страхования мемориальных памятников и плит.

Страхованием мемориальных плит и надгробий занимаются менее трех процентов страховых компаний (рис. 5).

Рисунок 5 – Доля страховщиков, занимающихся страхованием

мемориальных памятников и плит

В силу высокой статистики актов вандализма страховщики неохотно предлагают данный вид страхования. Как правило, застраховать мемориальную плиту или надгробие предлагают бюро ритуальных услуг.

Несмотря на быстрый рост всех объемов страховых операций, главной проблемой остается невысокий уровень развития страхования в стране, в особенности страхования мемориальных памятников и плит. Данные социологических исследований показывают, что основными причинами отказа от страхования мемориальных памятников и плит являются:

− отсутствие доверительных отношений к страховым компаниям;

− низкая надежность страховых компаний;

− недостаточность финансовых возможностей;

− отсутствие информации (ограниченное количество информации о данном виде страхования в открытых источниках);

− в силу высокой статистики актов вандализма страховщики неохотно предлагают данный вид страхования[37].

Однако основной проблемой для страхователя является отсутствие информации о данном виде страхования. Ведь страхование мемориальных памятников и плит слабо развито в России, оно входит в состав имущественного страхования, но не выделяется как отдельный вид.

Выводы по разделу

В силу специфики действующего российского законодательства с можно сделать вывод, что для развития страхования имущества граждан и обеспечения их интересов в страховании имущества и, в первую очередь, в эффективной страховой защите жилых помещений, необходимо поэтапное создание системы обязательного страхования имущества граждан при участии государства.

Перспективным направлением имущественного страхования является расширение страховых объектов. Страхователем надгробных памятников и плит может быть любое физическое лицо, достигшее совершеннолетия, которому предоставлено право владения участком для захоронения, или член его семьи[38]. По желанию заказчика страховой полис оформляется на все элементы надгробных сооружений или только на часть из них.

Заключение

Под имущественным страхованием в Гражданском кодексе Российской Федерации подразумевается процесс составления и исполнения договоров, в которых страховщик за определенную премию обязуется при наступлении страхового события возместить страхователю или другому лицу, в чью пользу заключен договор, убытки, причиненные застрахованному имуществу или иным имущественным интересам страхователя.

К существенным условиям договора имущественного страхования можно отнести такие условия, как условие об объекте страхования – имущественном интересе, если подходить с точки зрения Закона «Об организации страхового дела в Российской Федерации», о страховом случае, который должен быть определен как можно более конкретно, страховой сумме, которая не может превышать действительной стоимости имущества, а также о сроке действия договора.

В 2015 г. объем страхования имущества по отношению к 2014 г. сократился. Это произошло как за счет снижения числа заключенных договоров страхования, так и средней стоимости страхового полиса. Распределение премий по договорам, заключенным с физическими лицами и с юридическими лицами, примерно одинаковое, с некоторым перевесом в сторону юридических лиц. Большая часть имущественного страхования приходится на страхование автокаско и страхование имущества физических и юридических лиц (кроме транспорта и грузов).

Среди проблем имущественного страхования в России можно выделить:

1) низкий интерес граждан к заключению договоров добровольного страхования жизни, здоровья и имущества;

2) отсутствие системы защиты имущественных интересов и физических, и юридических лиц в связи с гибелью или повреждением их имущества без введения обязательного страхования в силу закона;

3) сокращение объема добровольного страхования юридических лиц. Почти 40% компаний в 2015 г. урезали бюджет, оставив только условно обязательные программы – страховки имущества арендодателя, договоры по ипотечному имуществу.

В силу специфики действующего российского законодательства с можно сделать вывод, что для развития страхования имущества граждан и обеспечения их интересов в страховании имущества и, в первую очередь, в эффективной страховой защите жилых помещений, необходимо поэтапное создание системы обязательного страхования имущества граждан при участии государства.

Перспективным направлением имущественного страхования является расширение страховых объектов. Страхователем надгробных памятников и плит может быть любое физическое лицо, достигшее совершеннолетия, которому предоставлено право владения участком для захоронения, или член его семьи. По желанию заказчика страховой полис оформляется на все элементы надгробных сооружений или только на часть из них.

Список литературы

- Жилищный кодекс Российской Федерации от 29.12.2004 № 188-ФЗ (ред. от 06.07.2016).

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 21.07.2014).

- Об организации страхового дела в Российской Федерации : Закон РФ от 27 ноября 1992 г. № 4015-1 (с изм. и доп.) // Ведомости СНД и ВС РФ. – 1993. – № 2. – Ст. 56.

- Федеральный закон от 29.11.2007 № 286-ФЗ (ред. от 03.07.2016) «О взаимном страховании».

- Федеральный закон от 21.12.1994 № 68-ФЗ (ред. от 23.06.2016) «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера».

- Распоряжение Правительства Москвы первого заместителя Премьера от 21.06.2000 № 490-РЗП «О Концепции страхования надмогильных сооружений на московских кладбищах».

- Андреев Ю.Н. Имущественное страхование: теория и судебная практика: учеб. пособие. – М.: Ось-89, 2011.

- Анциферов В. А. Исполнение обязательств имущественного страхования по гражданскому праву России // автореферат диссертации на соискание ученой степени кандидата юридических наук / Кубанский государственный аграрный университет. Краснодар, 2012

- Балабанов И.Т. Страхование / И.Т. Балабанов, А.И. Балабанов: учеб. пособие. – М.: СПб: Питер, 2011.

- Бокарева Е.В. Страховой портфель страховщика // Проблемы и опыт менеджмента, финансов, учета и налогообложения предприятий, отраслей, комплексов. – М., 2012. – С. 129–132.

- Бокарева Е.В. Понятие сбалансированного страхового портфеля и его элементов // Финансовая аналитика: проблемы и решения. – 2013. – № 5. – С. 23–25.

- Егорова Е.Н. Региональная сфера услуг: экономика, организация и управление: монография. – М.: изд-во «Форум», 2010.

- Орлова Е. Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104.

- Петров Н. В. Фактический и юридический интерес в договоре имущественного страхования // Юридические исследования. 2014. № 1. С. 132-137.

- Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2010.

- Скамай Л.Г., Мазурина Т.Ю. Страховое дело: учеб. пособие. – М.: ИНФРА-М., 2012.

- Сумина Е. В. История возникновения договора имущественного страхования // В сборнике: НАУКА ЮУрГУ материалы 66-й научной конференции (Электронный ресурс). Министерство образования и науки Российской Федерации, Южно-Уральский государственный университет; ответственный за выпуск Ваулин С. Д. 2014. С. 1391-1397.

- Экономика страхования и перестрахования: учеб. пособие / под ред. Р.Т. Юлдашева. – М.: изд-во «Анкил», 2012. – С. 91.

- Страхование в России [Электронный ресурс]. – Режим доступа: www.allinsurance.ru.

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 34. ↑

-

Сумина Е. В. История возникновения договора имущественного страхования // В сборнике: НАУКА ЮУрГУ материалы 66-й научной конференции (Электронный ресурс). Министерство образования и науки Российской Федерации, Южно-Уральский государственный университет; ответственный за выпуск Ваулин С. Д. 2014. С. 1391-1397. ↑

-

Орлова Е. Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 34. ↑

-

Орлова Е. Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-

Анциферов В. А. Исполнение обязательств имущественного страхования по гражданскому праву России // автореферат диссертации на соискание ученой степени кандидата юридических наук / Кубанский государственный аграрный университет. Краснодар, 2012 ↑

-

Анциферов В. А. Исполнение обязательств имущественного страхования по гражданскому праву России // автореферат диссертации на соискание ученой степени кандидата юридических наук / Кубанский государственный аграрный университет. Краснодар, 2012 ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 36. ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 43. ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 34. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.). ↑

-

Орлова Е. Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 36. ↑

-

Об организации страхового дела в Российской Федерации : Закон РФ от 27 ноября 1992 г. № 4015-1 (с изм. и доп.) // Ведомости СНД и ВС РФ. – 1993. – № 2. – Ст. 56. ↑

-

Орлова Е. Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 36. ↑

-

Орлова Е. Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 47. ↑

-

Петров Н. В. Фактический и юридический интерес в договоре имущественного страхования // Юридические исследования. 2014. № 1. С. 132-137. ↑

-

Орлова Е. Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 45. ↑

-

Страхование в России [Электронный ресурс]. – Режим доступа: www.allinsurance.ru. ↑

-

Страхование в России [Электронный ресурс]. – Режим доступа: www.allinsurance.ru. ↑

-

Страхование в России [Электронный ресурс]. – Режим доступа: www.allinsurance.ru. ↑

-

Страхование в России [Электронный ресурс]. – Режим доступа: www.allinsurance.ru. ↑

-

Федеральный закон от 29.11.2007 № 286-ФЗ (ред. от 03.07.2016) «О взаимном страховании». ↑

-

Жилищный кодекс Российской Федерации от 29.12.2004 № 188-ФЗ (ред. от 06.07.2016). ↑

-

Федеральный закон от 21.12.1994 № 68-ФЗ (ред. от 23.06.2016) «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера». ↑

-

Андреев Ю.Н. Имущественное страхование: теория и судебная практика: учеб. пособие. – М.: Ось-89, 2011. – С. 65. ↑

-

Балабанов И.Т. Страхование / И.Т. Балабанов, А.И. Балабанов: учеб. пособие. – М.: СПб: Питер, 2011. – С. 117. ↑

-

Экономика страхования и перестрахования: учеб. пособие / под ред. Р.Т. Юлдашева. – М.: изд-во «Анкил», 2012. – С. 91. ↑

-

Бокарева Е.В. Страховой портфель страховщика // Проблемы и опыт менеджмента, финансов, учета и налогообложения предприятий, отраслей, комплексов. – М., 2012. – С. 129–132. ↑

-

Скамай Л.Г., Мазурина Т.Ю. Страховое дело: учеб. пособие. – М.: ИНФРА-М., 2012. – С. 109. ↑

-

Егорова Е.Н. Региональная сфера услуг: экономика, организация и управление: монография. – М.: изд-во «Форум», 2010. – С. 76. ↑

-

Бокарева Е.В. Страхование предметов роскоши и антиквариата // Финансы и кредит. – 2013. – № 6 (534). – С. 70–73. ↑

-

Распоряжение Правительства Москвы первого заместителя Премьера от 21.06.2000 № 490-РЗП «О Концепции страхования надмогильных сооружений на московских кладбищах». ↑

-

Бокарева Е.В. Понятие сбалансированного страхового портфеля и его элементов // Финансовая аналитика: проблемы и решения. – 2013. – № 5. – С. 23–25. ↑

-

Андреев Ю.Н. Имущественное страхование: теория и судебная практика: учеб. пособие. – М.: Ось-89, 2011. – С. 65. ↑

- УПРАВЛЕНИЕ КАДРОВОЙ БЕЗОПАСНОСТЬЮ (НА КОНКРЕТНОМ ПРИМЕРЕ), ( 1. Общие вопросы кадровой безопасности)

- Метод СТЭМ для задачи принятия решений

- Органолептические методы экспертизы товаров и их применение (Понятие и цели товароведческой экспертизы)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере конкретной организации.)

- Управление конфликтами в организации (Анализ причин конфликтов в ООО «Николь»)

- Организация производства сети ресторанов ( «Рис» )

- Политика развития персонала в системе стратегического управления кадровым направлением

- Особенности политики мотивации персонала малых предприятий

- ЖИЗНЕННЫЙ ЦИКЛ ПРОГРАММНОГО ПРОЕКТА (Понятие и стадии жизненного цикла)

- Особенности политики мотивации персонала малых предприятий

- Налоговая система РФ и проблемы ее совершенствования (Понятие налогообложения и налоговой системы )

- Бухгалтерский баланс организации и порядок его составления (Сущность и роль бухгалтерского баланса)