Бухгалтерский баланс организации и порядок его составления (Сущность и роль бухгалтерского баланса)

Содержание:

Введение

Актуальность. Умение и культура составления финансовой отчетности – немаловажный фактор успешного ведения бизнеса как с позиции самой организации, подготовившей отчет, так и с позиции ее внешних контрагентов. Во-первых, хорошо структурированный отчет позволяет руководству предприятия и его владельцам по-новому взглянуть на состояние дел на предприятии, достигнутые результаты финансово-хозяйственной деятельности, определиться с перспективами ее развития. Во-вторых, для контрагентов предприятия бухгалтерская отчетность все в большей степени становится основным информационным документом, подтверждающим возможность и экономическую целесообразность взаимодействия с данным предприятием. В-третьих, отчетность – это своеобразный способ рекламы деятельности (нередко первым шагом фирмы-контрагента при установлении производственных контактов является запрос о возможности ознакомления с годовым бухгалтерским отчетом потенциального партнера), поэтому от того, насколько грамотно и привлекательно составлен отчет, может в значительной степени зависеть результат предстоящих переговоров о сотрудничестве.

Целью курсовой работы является исследование содержания и техники составления бухгалтерского баланса и отчетности предприятия.

В соответствии с поставленной целью основные задачи работы следующие:

- изучение теоретических аспектов содержания и техники составления бухгалтерского баланса;

- рассмотрение порядка формирования бухгалтерского баланса в ПАО «Ростелеком» (макрорегион «Урал»).

Объектом исследования является структурное подразделение «Урал» ПАО «Ростелеком».

Теоретической и методической основой при написании курсовой работы послужили законодательные и нормативно-инструктивные акты, учебная, учебно-методическая и периодическая литература.

В процессе изучения и обработки материалов при написании аналитического раздела работы применяются следующие методы: разработка системы показателей, построение аналитических таблиц, вертикальный и горизонтальный анализ отчетности, сравнения.

Источниками информации по предприятию при написании работы послужили: учетная политика предприятия; формы бухгалтерской отчетности предприятия.

Структура работы. Работа включает введение, три главы, заключение, список литературы и приложения.

Глава 1. Теоретические аспекты бухгалтерского баланса и техника его составления

1.1. Сущность и роль бухгалтерского баланса

В рыночной экономике бухгалтерский баланс служит основным источником информации для широкого круга пользователей:

- знакомит собственников, менеджеров, связанных с управлением, с имущественным состоянием хозяйствующего субъекта; баланс показывает, чем владеет собственник, каков запас материальных средств, кто принимал участие в создании этого запаса;

- акционеры, инвесторы, кредиторы, покупатели, продавцы определяют, сумеет ли предприятие в ближайшее время оправдать взятые на себя обязательства или ему угрожают финансовые затруднения;

- по балансу судят о способности руководителя сохранить и приумножить вверенные ему материальные и денежные ресурсы;

- на основе данных баланса строится оперативное финансовое планирование, осуществляется контроль за движением денежных потоков в соответствии с полученной прибылью (налоговые службы, органы государственного управления).

Бухгалтерский баланс - один из основных документов финансовой отчетности предприятия. В нем отражается стоимостный состав имущества и источников его финансирования на первое число отчетного периода и первое число следующего за ним периода. В этой связи роль бухгалтерского баланса определяется следующими положениями.

1. Данные баланса позволяют оценивать структуру активов (имущества) предприятия, то есть соотношение внеоборотных и оборотных активов в составе имущества. Соотношение внеоборотных и оборотных активов определяется отраслевой принадлежностью предприятия и условиями его деятельности. С этой точки зрения мобильность активов, например, торгового предприятия, всегда будет выше, чем металлургического или машиностроительного завода. Поэтому оценивать мобильность активов можно лишь в границах конкретного вида деятельности. Однако, увеличение оборотных активов не является самоцелью. Практически его можно осуществить либо за счет уменьшения (продажи) внеоборотных активов, либо за счет дополнительных источников финансирования. Следовательно, наращивать оборотные активы надо только в случае необходимости, а не ради повышения мобильности имущества.

2. Данные баланса позволяют оценить состав оборотных активов. В первую очередь это важно в отношении запасов и дебиторской задолженности.

3. Данные баланса позволяют оценить структуру пассивов, то есть источников финансирования имущества, различающихся по единственному признаку: собственные или заемные. Главное, чем определяется принятие решений о структуре источников финансирования - соответствие структуры источников структуре имущества.

4. Данные баланса позволяют оценить соответствие структуры имущества и структуры источников финансирования предприятия. Балансовая стоимость внеоборотных активов предопределяет величину собственных источников финансирования и долгосрочных обязательств в пассиве баланса. Если суммарная величина названных элементов пассива меньше стоимости внеоборотных активов, это сигнализирует о финансовой неустойчивости и необходимости либо сокращения стоимости внеоборотных активов, либо увеличения соответствующих им источников финансирования.

5. Данные баланса позволяют оценить платежеспособность предприятия на каждую отчетную дату. Простое сопоставление стоимости оборотных активов с величиной краткосрочных долгов дает представление о «запасе прочности» предприятия по платежеспособности. Ликвидные оборотные активы, превращенные в деньги, являются средством для погашения краткосрочных долгов. Если оборотные активы и краткосрочные долги одинаковы по сумме, предприятие нельзя считать платежеспособным, так как, погасив долги, оно вынуждено будет приостановить свою деятельность из-за отсутствия минимально необходимых для ее продолжения запасов.

6. Данные баланса позволяют оценить действующие на предприятии условия расчетов с дебиторами и кредиторами и их финансовые последствия. Если балансовые остатки дебиторской задолженности превышают балансовые остатки кредиторской задолженности, это может быть отражением следующих обстоятельств:

а) дебиторы платят реже, чем предприятие должно платить кредиторам, то есть оборачиваемость дебиторской задолженности в днях превышает оборачиваемость кредиторской задолженности в днях;

б) средняя однодневная дебиторская задолженность превышает среднюю однодневную кредиторскую задолженность;

в) на балансе предприятия находится большая просроченная дебиторская задолженность, а просроченная кредиторская задолженность или меньше, или вообще отсутствует.

1.2. Состав финансовой отчетности; структура статей баланса и порядок его составления

Основой построения баланса является классификация хозяйственных средств предприятия, которые представлены по двум направлениям: по составу и размещению средств – актив баланса; по источникам их формирования и целевому назначению – пассив баланса. Отметим, что Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» введены существенные изменения в комплект финансовых отчетов, которые должны представляться внешним пользователям за исключением кредитных и государственных учреждений. Эти изменения коснулись всех форм отчетности, многие из которых могут оказывать значительное влияние на состав и структуру статей и разделов отдельных отчетов, воздействуя тем самым на формирование финансовых показателей и результаты финансового анализа организаций. Существенным является тот факт, что изменения, вносимые в российскую отчетность, по многим аспектам приближают ее к МСФО.

Рассмотрим содержание раздела 1 «Внеоборотные активы» с учетом изменений, внесенных Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» .

Нематериальные активы (НМА) представляются в балансе по остаточной стоимости (за минусом начисленной амортизации). В общем виде формула представления показателя по строке «Нематериальные активы» имеет вид:

«Сальдо на начало года дебетовое по счету 04» + «Оборот по дебету счета 04» - «Начисленная амортизация» - «Оборот по кредиту счета 04 или СНД _ 04 + ОД _ 04 – ИЗНОС – ОК _ 04 (выбытие).

Строк «Результаты исследований и разработок». В соответствии с п. 5 Положения по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02), в качестве отдельно идентифицируемого актива должна отражаться информация о расходах по научно-исследовательским, опытно-конструкторским и технологическим работам в качестве вложений во внеоборотные активы. Это означает, что в российском бухгалтерском учете появляется новый вид долгосрочного актива, который ранее не существовал и который должен быть описан и классифицирован в бухгалтерском учете аналогично основным средствам, нематериальным активам, финансовым вложениям. Кроме того, название строки баланса «Результаты исследований и разработок» не соответствует ПБУ 17/02.

В п. 3 ПБУ 17/02 записано, что «настоящее Положение не применяется к незаконченным научно-исследовательским, опытно-конструкторским и технологическим работам, а также к научно-исследовательским, опытно-конструкторским и технологическим работам, результаты которых учитываются в бухгалтерском учете в качестве нематериальных активов». Другими словами, существуют два типа результатов НИОКР: результаты НИОКР, которые должны отражаться в балансе только в виде вложения во внеоборотные активы, и НИОКР, результаты которых должны учитываться и отражаться в отчетности в качестве нематериальных активов.

Из п. п. 3, 4 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) вытекает, что в качестве нематериального актива следует признавать и произведения науки, то есть результаты НИОКР. Здесь имеются противоречия в терминологии и смысловые разночтения. Несоответствие в терминологии заключается в том, что в приведенных документах отождествляются понятия «расходы на НИОКР» и «результаты НИОКР». Происходит смешение понятий и элементов финансовой отчетности, которые должны подпадать под определение актива как потенциально доходного ресурса, и понятий, которые должны подпадать под определение расходов. «Результаты НИОКР» не могут отражаться в балансе в качестве актива, поскольку «результаты» определяются на основании сопоставления доходов и расходов и должны отражаться в отчете о финансовых результатах.

Строка «Основные средства». Основные средства представляются в балансе по остаточной стоимости (за минусом начисленной амортизации). В общем виде формула представления показателя по строке 120 имеет следующий вид:

«Сальдо на начало года дебетовое по счету 01» + «Оборот по дебету счета 01» - «Оборот по кредиту счета 02» - Оборот по кредиту счета 01», или СНД _ 01 + ОД _ 01 – ОК _ 02 – ОК _ 01.

Строку баланса «Доходные вложения в материальные ценности» должны заполнять те организации, которые занимаются: сдачей имущества в аренду; сдачей имущества в лизинг; сдачей имущества в прокат. Вышеперечисленное имущество учитывается в бухгалтерском учете на счете 03 «Доходные вложения в материальные ценности» при обеспечении соответствующей аналитики. Имущество, находящееся в организации, и имущество, переданное во временное пользование, учитывается раздельно. Поскольку данное имущество находится в собственности организации, амортизация учитывается у собственника на счете 02 «Амортизация основных средств». Первоначальная стоимость имущества формируется через счет 08 «Вложения во внеоборотные активы».

Долгосрочные активы отражаются по строке баланса «Финансовые вложения».

В следующей строке баланса отражаются отложенные налоговые активы. Под отложенным налоговым активом в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Таким образом, можно сказать, что отложенные налоговые активы – это положительная разница между реальным, текущим налогом на прибыль и условным расходом по налогу, исчисленным из балансовой прибыли. Отложенные налоговые активы показывают, на сколько можно будет уменьшить сумму этого «уловного налога в следующих отчетных периодах.

По следующей строке баланса отражаются прочие внеоборотные активы.

В строке «Итого по разделу 1» отражается сумма вышеперечисленных строк.

Рассмотрим порядок заполнение раздела 2 «Оборотные активы»

В состав запасов, отражаемых по одноименной строке, входят: сырье, материалы, запчасти, полуфабрикаты, комплектующие, тара и тарные материалы, строительные материалы, материалы, которые переданы в переработку, товары (для торговли). Кроме этого в состав запасов входят: незавершенное производство, расходы будущих периодов и такие специфические запасы, как животные на выращивании и откорме (для сельского хозяйства). Согласно требованиям ПБУ 5/01 «Учет материально-производственных запасов» МПЗ отражаются в учете по фактической себестоимости, которая определяется путем суммирования всех затрат, связанных с их приобретением и изготовлением.

По строке «Налог на добавленную стоимость» отражается сальдо по всем субсчетам НДС по материальным ценностям и услугам, которые уже оприходованы, но основания на зачет НДС из бюджета по ним еще нет. Основаниями для учета сумм НДС по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» являются: счет-фактура поставщика; «статус» плательщика НДС.

По строке «Дебиторская задолженность» отражаются платежи по задолженности дебиторов. Причем, в составе дебиторской задолженности расшифровка отсутствует.

Строка «Финансовые вложения» предназначена для отражения займов, представленных на сроки, которые относятся к категории «Краткосрочных», то есть до 12 месяцев. Кроме того, займы, которые были выданы на более длительные сроки, в последний год представляются в составе краткосрочных, поскольку срок их погашения становится меньше 12 месяцев.

По строке «Денежные средства» отражаются остатки денежных средств по кассе и расчетному счету, а также денежных эквивалентов.

Строка «Прочие оборотные активы» предназначена для отражения тех оборотных активов, которые не нашли отражения в указанных строках.

Строка «Итого по разделу» заполняется путем суммирования показателей срок раздела.

Итоговая строка актива баланса представляет собой сумму итоговых показателей по разделам 1 и 2.

Рассмотрим порядок заполнения раздела баланса «Капитал и резервы».

По строке «Уставной капитал» отражается значение уставного капитала после государственной регистрации организации.

В новой форме баланса выделена строка «Переоценка внеоборотных активов». В целях финансового анализа положительным является раздельное отражение в балансе с 2011 г. результатов переоценки внеоборотных активов и капитала, внесенного сверх номинала, полученного в результате продажи акций. Такое изменение позволяет устранить противоречие, которое ранее было связано с формированием плана счетов на основании синтетических счетов бухгалтерского учета.

По строке «Резервный капитал» отражается резервный капитал, образованный в соответствии с требованиями законодательства и резервный капитал, образованный в соответствии с учредительными документами.

По строке «Нераспределенная прибыль (непокрытый убыток)» должна быть отражена сумма, соответствующая результатам реформации баланса. В течение всего года по счету 99 «Прибыли и убытки» учитываются платежи в бюджет в виде налога на прибыль и штрафных санкций (Дебет счета 99 «Прибыли и убытки» Кредит счета 68 «Расчеты по налогам и сборам»), а доходы и расходы формируются по счетам 90 «Продажи» и 91 «Прочие доходы и расходы», которые подлежат закрытию и на конец года.

По строке «Итого по разделу 3» приводится сумма строк раздела «Капитал и резервы».

Рассмотрим порядок заполнения раздела 4 «Долгосрочные обязательства».

Строка «Займы и кредиты» представляется без детализации. По данной строке баланса отражается кредитовое сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам». Для этого по всем субсчетам необходимо вывести кредитовое сальдо и сложить их.

Строка «Отложенные налоговые обязательства». Согласно ПБУ 18/02 отложенные налоговые обязательства – это произведение налогооблагаемых временных разниц (НВР), возникших в отчетном периоде, на ставку налога на прибыль. Для отражения данных по строке необходимо сформировать данные по всем возникшим ОНО за вычетом тех ОНО, которые уменьшены вследствие уменьшения или погашения НВР, и тех ОНО которые связаны с выбывшими объектами.

Поскольку счет 67 пассивный, то формула расчета имеет следующий вид:

СКК _ 67 = СНК _ 67 + ОК _ 67 – ОД _ 67.

В новой форме баланса в разделе «Долгосрочные обязательства» появилась строка «Резервы под условные обязательства». Это предполагает, что в балансе могут отражаться только долгосрочные резервы по условным обязательствам. Таким образом, можно сказать, что, во-первых, в отличие от МСФО, в составе баланса возможно отражение условных обязательств, и, во-вторых, в балансе не предполагается, аналогично долгосрочным резервам, отражение краткосрочных резервов по условным обязательствам.

По следующей строке отражаются прочие, не поименованные для целей отражения в строках раздела долгосрочных обязательств.

Итоговая строка раздела «Долгосрочные обязательства» получается путем суммирования данных, представленных в вышеперечисленных строках.

Рассмотрим порядок заполнения раздела 5 «Краткосрочные обязательства».

Строка «Заемные средства». Представление информации, которая должна быть отражена в данной строке, требует наличия на счетах 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» выделения субсчетов, на которых возможно разделение краткосрочных и долгосрочных обязательств.

В составе строки «Кредиторская задолженность» обобщенно представляется информация по следующим показателям: задолженность поставщикам и подрядчикам; задолженность перед персоналом; задолженность перед государственными внебюджетными фондами; задолженность перед бюджетом; прочие кредиторы.

По строке «Доходы будущих периодов» должны быть представлены суммы, которые впоследствии образуют доходов, но в отчетном периоде учитываются на счете 98. В первую очередь, это стоимость безвозмездно полученных ценностей, определенная на основе рыночной цены. Списание доходов будущих периодов происходит синхронно с операциями по начислению амортизации для амортизируемого имущества или при передаче ценностей в производство. У чет ведется на субсчете 98-2 «Безвозмездные поступления».

Резервы предстоящих расходов в соответствии с Планом счетов учитывается на счете 96 «Резервы предстоящих расходов» и могут образовываться в организации только в соответствии с учетной политикой. В Приказе по учетной политике должен быть представлен перечень образуемых резервов и порядок расчета сумм отчислений. Для правильного учета необходимо организовать аналитический учет по счету 96 «Резервы предстоящих расходов» в резерве каждого резерва.

Строка «Прочие обязательства» предназначена для отражения тех краткосрочных обязательств, которые не нашли отражения в вышеперечисленных строках.

По итоговой строке отражается сумма строк раздела.

Строка «Баланс» представляет собой баланс, то есть сумму итоговых строк разделов пассива (итог пассива баланса).

Вывод

Бухгалтерский баланс является основной формой бухгалтерской отчетности. В бухгалтерском учете баланс рассматривается как способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном выражении. Основой построения баланса является классификация хозяйственных средств предприятия, которые представлены по двум направлениям: по составу и размещению средств – актив баланса; по источникам их формирования и целевому назначению – пассив баланса.

Глава 2. Формирование бухгалтерского баланса в ПАО «Ростелеком» (макрорегион «Урал»)

2.1. Краткая характеристика предприятия

Открытое акционерное общество «Ростелеком» (сокращенное название ПАО «Ростелеком»), ИНН 7707049388, зарегистрировано 23 сентября 1993 года Московской регистрационной палатой, регистрационный номер 021.833. Общество учреждено в соответствии с Законом РФ №1531-1 «О приватизации государственных и муниципальных предприятий в Российской Федерации» от 3 июля 1991 г. и с Государственной программой приватизации государственных и муниципальных предприятий РФ на 1992 г утвержденной постановлением Верховного Совета РФ №2980-1 от 11 июля 1992 г. Свидетельство о внесении записи в Единый государственный реестр юридических лиц (о государственной регистрации изменений, вносимых в учредительные документы юридического лица) выдано 25 июля 2006 г Межрайонной инспекцией Федеральной налоговой службы Российской Федерации № 46 по г. Москве.

Учредителем Общества является Государственный комитет Российской Федерации по управлению государственным имуществом.

Численность персонала Общества по состоянию на 31 декабря 2016 г. составила 157 476 человека (на 31 декабря 2015 г. – 162 463 человека). Общество зарегистрировано по адресу: г. Санкт-Петербург, ул. Достоевского, д.15. Президент ПАО «Ростелеком» находится по адресу: г. Москва, ул. 1-я Тверская-Ямская, д.14.

Основными видами деятельности Общества в соответствии с Уставом и полученными лицензиями являются:

- предоставление услуг связи в соответствии с полученными лицензиями;

- передача информации по магистральным и внутризоновым сетям связи;

- сдача в аренду (на правах услуги) линий передач, линейных, групповых и сетевых трактов, каналов тональной частоты, каналов и средств звукового и телевизионного вещания, каналов передачи данных.

В состав Общества входят: корпоративный центр, представительство, макрорегиональные филиалы, а также иные филиалы, находящиеся в функциональном или административном подчинении макрорегиональных филиалов.

Филиалы являются обособленными подразделениями Общества, расположенными вне места нахождения Общества и осуществляющими часть функций Общества, в том числе функции представительства. Филиалы выделены на отдельные (самостоятельные) балансы. Бухгалтерская отчетность Общества включает показатели деятельности всех филиалов и представительства.

Объектом исследования является филиал ПАО «Ростелеком» - «Урал».

2.2. Подготовительные этапы формирования бухгалтерского баланса

В состав отчетности филиала «Ростелеком» «Урал» входит баланс и «Отчет о финансовых результатах».

Рассмотрим поэтапно работы, проводимые перед составлением годового баланса Филиал «Урал» ПАО «Ростелеком».

Первым этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, избирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах, проверена правильность этих записей, проверка синтетических и аналитических регистров заключается в сверке данных учетов.

На основании первичных документов рассматриваются полнота и своевременность хозяйственных операций. Проверяется кассовая книги; первичные документы по учету движения запасов на предмет наличия всех реквизитов, в частности внимание уделялось наличию реквизитов в счетах-фактурах, полученных от поставщиков.

Филиал «Урал» ПАО «Ростелеком» первоначально производит закрытие счетов 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 25 «Общепроизводственные расходы». В соответствии с учетной политикой предприятия калькуляционные счета предприятия распределяются пропорционально объему выполненных работ. Далее производится закрытие счета 44 «Коммерческие расходы». Закрытие производится записью:

Дебет счета 90 «Продажи», субсчет 3 «Налог на добавленную стоимость»

Кредит счета 44 «Расходы на продажу» – 6 086 тыс. руб. – произведено закрытие счета 44 «Расходы на продажу».

После закрытия счетов 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 25 «Общепроизводственные расходы» производится закрытие всех субсчетов к счету 90 «Продажи», следующим образом:

На 31.12.2016 Филиал «Урал» ПАО «Ростелеком» имеет следующие остатки по субсчетам счета 90 «Продажи»:

- кредитовое сальдо по субсчету 90/1 «Выручка от продаж» - 11 401 450 тыс.руб.;

- дебетовое сальдо по субсчету 90/2 «Себестоимость продаж» – 9 887 624 тыс.руб.;

- дебетовое сальдо по субсчету 90/3 «Налог на добавленную стоимость» – 125518 тыс.руб.;

- кредитовое сальдо по счету 90/9 «Прибыль (убыток) от продаж» – 1 388308 тыс.руб.

Сальдо по счету 90 «Продажи» по состоянию на 31.12.16 равно нулю.

31.12.16, после того, как будет определен финансовый результат за декабрь все субсчета, открытые к счету 90 «Продажи», должны закрыться:

Дебет счета 90-1 «Выручка от продаж»

Кредит счета 90-9 «Прибыли (убытки) от продаж» – 11 401 450 тыс.руб. - закрыт субсчет 90-1 «Выручка от продаж» по окончании года.

Дебет счета 90-9 «Прибыль (убыток) от продаж»

Кредит счета 90-2 «Себестоимость продаж» – 9 887 624 тыс.руб. - закрыт субсчет 90-2 «Себестоимость продаж» по окончании года.

Дебет счета 90-9 «Прибыль (убыток) от продаж»

Кредит счета 90-3 «Налог на добавленную стоимость» – 125 518 тыс.руб. - закрыт субсчет 90-3 «Налог на добавленную стоимость» по окончании года.

Дебет счета 90/9 «Прибыль (убыток) от продаж»

Кредит счета 99 «Прибыли и убытки» – 1 388 308 тыс. руб.

По состоянию на 31 декабря 2016 г. кредитовое сальдо по счету 99 «Прибыли и убытки» составило 1 388 308 руб.

Предприятие имеет прочие доходы и расходы, которые в соответствии с Планом счетов Общество учитывает на счете 91 «Прочие доходы и расходы».

Счет 91 «Прочие доходы и расходы» был закрыт следующим образом:

Дебет счета 91-1 «Прочие доходы»

Кредит счета 91-9 «Сальдо прочих доходов и расходов» – 46 531 тыс.руб.- закрыт субсчет 91-1 «Прочие доходы» по окончании года.

Дебет счета 91-9 «Сальдо прочих доходов и расходов»

Кредит счета 91-2 «Прочие расходы» – 38 706 тыс.руб. - закрыт субсчет 91-2 «Прочие расходы» по окончании года.

Дебет счета 99 «Прибыли и убытки»

Кредит счета 91-9 «Сальдо прочих доходов и расходов» – 7 645 тыс.руб. - закрыт субсчет 91-9 «Сальдо прочих доходов и расходов» по окончании года.

Таким образом, прибыль до налогообложения предприятия в 2016 г. составила 1 395 953 тыс.

Далее Филиал «Урал» ПАО «Ростелеком» начислило налог на прибыль, произведя расчет:

1 395 953 * 20% = 279 191 тыс.руб. – начислен налог на прибыль. В бухгалтерском учете на эту сумму произведены следующие записи:

Дебет счета 99 «Прибыли и убытки»

Кредит счета 68 «Расчеты по налогам и сборам» – 279 191 тыс.руб.

Нераспределенная прибыль составляет 1 116 762 тыс.руб.

Заключительной проводкой декабря является:

Дебет счета 99 «Прибыли и убытки»

Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» на сумму 1 116 762 тыс. руб. - отражена чистая прибыль за отчетный год.

Таким образом, на счете 84 «Нераспределенная прибыль (непокрытый убыток)» осталась нераспределенная прибыль.

Следующий этап - проведение инвентаризации.

Согласно п. 19 приказа об учетной политике организации Филиал «Урал» ПАО «Ростелеком» инвентаризация имущества и обязательств общества проводится согласно устанавливаемому порядку по приказу руководителя организации. Убытки от недостач и порчи, по которым виноватые лица не установлены или во взыскании отказано судом, списываются на издержки производства по мере принятия решения (обоснования) о списании:

Дебет счета 20 «Основное производство»

Кредит счета 94 «Недостачи и потери от порчи ценностей».

При установлении конкретных виновников:

Дебет счета 73-2 «Расчеты по возмещению материального ущерба»

Кредит счета 94 «Недостачи и потери от порчи ценностей».

Стоимость товаров, утраченных в результате чрезвычайных обстоятельств, списывается следующим образом:

Дебет счета 91-2 «Прочие расходы»

Кредит счета 10 «Материалы».

В конце 2016 г. Филиал «Урал» ПАО «Ростелеком» проводило инвентаризацию всех имеющихся активов и обязательств предприятия. Приказом руководителя организации была назначена инвентаризационная комиссия в составе четырех человек. Также были созданы рабочие комиссии для проверки материальных ценностей по местам их хранения. В результате проведения инвентаризации недостатков и излишков ценностей обнаружено не было, то есть фактические остатки активов и обязательств ответствуют данным бухгалтерского учета. Поэтому сличительная ведомость не составлялась.

При проведении инвентаризации проводится и сверка дебиторской и кредиторской задолженности, которая подтверждается соответствующими актами у обеих сторон. Для этого Филиал «Урал» ПАО «Ростелеком» в конце отчетного периода высылает акты сверок всем кредиторам, принимая при этом акты от своих дебиторов, с проставленной суммой задолженности по данным бухгалтерского учета предприятия. Подтвержденные или не подтвержденные акты инвентаризации служат основанием для отражения в инвентаризационной описи.

Проведя проверку отчетности на предмет наличия актов инвентаризации по каждому дебитору и кредитору, выявилось, что не по каждому дебитору и кредитору имеются акты сверок. Например, отсутствуют акты сверки по дебиторской задолженности ИП Ермакова, возникшей в марте 2016 г., ООО «Славянка» - июнь 2016 г.; по кредиторской задолженности – ООО «Троя» – декабрь 2016 г., ООО «Ремикс» – декабрь 2016 г. Данные акты необходимо приложить к отчетности, так как без их наличия задолженность не будет законно отраженной в отчетности. Общая сумма средств в расчетах, не подтвержденных актами инвентаризации составила: по дебиторской – 28 700 руб., кредиторской - 31 790 руб.

Расходы будущих периодов в соответствии с п. 5 Методических указаний по инвентаризации имущества и финансовых обязательств обязательно должны иметь расшифровку, иначе они также могут быть признаны не обоснованными (в случае налоговой проверки).

Отложенные налоговые обязательства и доходы будущих периодов не подтверждены документально. В соответствии Положением по бухгалтерскому учету «Условные факты хозяйственной деятельности» (ПБУ 8/01) в отчетности не отражаются, ПБУ «Информация по сегментам» не устанавливается.

2.3. Техника и порядок составления бухгалтерского баланса

Перед составлением баланса необходимо отразить методы оценки основных статей Общества. В соответствии с Учетной политикой Филиал «Урал» ПАО «Ростелеком» основные средства и нематериальные активы отражают в балансе по остаточной стоимости; сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару, запасные части и другие материальные ресурсы — по фактической себестоимости; товары отражают в отчетности по продажной. Разницу между покупными и продажными ценами отражают в отчетности отдельной статьей.

Материальные ценности, на которые цена в течение года снизилась либо которые морально устарели и частично потеряли свое первоначальное качество, отражают в бухгалтерском балансе на конец отчетного года по цене возможной реализации, когда они ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на результаты хозяйственной деятельности.

Остатки средств организации по валютным счетам, другие денежные средства, ценные бумаги, дебиторскую и кредиторскую задолженность в иностранных валютах отражают в отчетности в валюте, действующей на территории РФ, в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на последнее число отчетного периода.

Расчеты с дебиторами и кредиторами каждая сторона отражает в своей отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. При разногласиях заинтересованная сторона обязана в установленные сроки передать необходимые материалы на рассмотрение органам, уполномоченным разрешать соответствующие споры.

Дебиторскую задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списывают по решению руководителя предприятия за счет резерва сомнительных долгов либо на финансовые результаты хозяйственной деятельности, или на уменьшение финансирования (фондов) у бюджетных организаций.

Штрафы, пени и неустойки, признанные должником или по которым получены решения суда, арбитража об их взыскании, относят на финансовые результаты организации и до их получения или уплаты отражают в отчетности получателя и плательщика соответственно по статьям дебиторов или кредиторов.

В случае продажи и прочего выбытия имущества организации (основных средств, производственных запасов, ценных бумаг) убыток или доход по этим операциям относят на финансовые результаты организации.

При безвозмездной передаче основных средств и иного имущества выявленный финансовый результат относят на собственные источники средств организации. Невозмещенные потери от стихийных бедствий списывают по решению руководителя организации финансовые результаты отчетного года, т.к. у организации не образуется резервный капитал.

Рассмотрим порядок формирования разделов баланса.

Раздел «Внеоборотные активы».

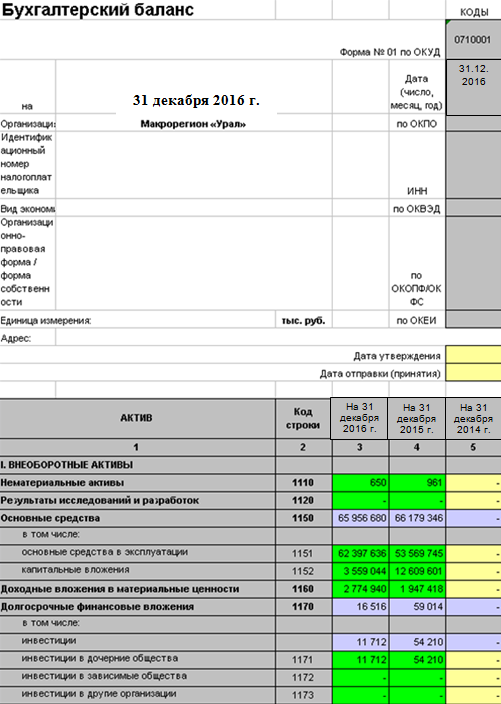

По строке 1110 на балансе предприятия на 31.12.2015 г. числятся нематериальные активы на сумму 961 тыс.руб. В 2016 г. реализовало патенты на технологические процессы, в результате чего материальные активы сократились на 311 тыс.руб., или на 32,36 %.

Раздел «Результаты исследований и разработок» (строка 1120) на предприятии отсутствует.

Заполняя раздел «Основные средства (строка 1150) бухгалтерия руководствуются ПБУ 6/01 «Учет основных средств». Филиал «Урал» ПАО «Ростелеком» применяет линейный метод начисления амортизации. По строке «Основные средства» показывается:

Дебетовое сальдо счета 01 «Основные средства» за минусом кредитового сальдо счета 02 «Износ основных средств» (за исключением субсчета «Амортизация по имуществу, предоставляемому другим организациям во временное пользование»).

В балансе филиала «Урал» ПАО «Ростелеком» основные средства показаны развернуто (табл. 1).

Таблица

Информация раздела «Основные средства» в балансе предприятия

|

Показатель |

на 31.12.2015 |

на 31.12.2016 |

Абсолютное изменение, тыс.руб. |

Относительное изменение, % |

|

Основные средства – всего, тыс.руб. в том числе |

66 179 346 |

65 956 680 |

-222 666 |

-9,34 |

|

в эксплуатации |

53 569 745 |

62 397 636 |

8 827 891 |

16,48 |

|

капитальные вложения |

12 609 601 |

3 559 044 |

- 9 050 557 |

-71,78 |

По данным таблицы 1 видно, что в 2016 г. объем основных средств сократился на 222 666 тыс.руб., 9,34 %. Однако, это сокращение было обусловлено вводом в действие объектов капитальных вложений (сокращение капитальных вложений за 2016 г. составило 9 050 557 тыс. руб., или 71,78 %). В свою очередь основные средства, находящиеся в эксплуатации, напротив, возросли на 8 827 891 тыс.руб., или на 16,48 %. В структуре основных средств на конец 2016 г. 94,60 % - это основные средства, находящиеся в эксплуатации, а 5,40 – незаконченное строительство.

Доходные вложения в материальные ценности предприятие в 2015-2016 гг. не производило.

По строке «Долгосрочные финансовые вложения» указываются все виды долгосрочных финансовых вложений организации: инвестиции в дочерние и зависимые общества, в уставные (складочные) капиталы других организаций, в долевые (акции) и долговые (облигации, векселя) ценные бумаги, а также предоставленные займы. Финансовые вложения, принимаемые к бухгалтерскому учету, равны сумме фактических затрат инвестора.

По строке (1170) информация в балансе филиала «Урал» ПАО «Ростелеком» представлена развернуто (табл. 2).

Таблица 2

Информация раздела «Долгосрочные финансовые вложения» в балансе предприятия

|

Показатель |

на 31.12. 2015 |

на 31.12. 2016 |

Абсолютное изменение, тыс.руб. |

Относительное изм., % |

|

Долгосрочные финансовые вложения – всего, тыс.руб. в том числе |

59014 |

16516 |

-42498 |

-72,01 |

|

инвестиции в дочерние общества |

54210 |

11712 |

-42498 |

-78,40 |

|

прочие долгосрочные инвестиции |

4804 |

4804 |

- |

- |

Всего за 2016 г. долгосрочные финансовые вложения сократились на 42 498 тыс.руб., или на 72,01 %. Это произошло за счет снижения инвестиций в дочерние общества (на 42 498 тыс.руб., или на 78,40 %). В структуре долгосрочных инвестиций предприятия на 31.12.2016 г. инвестиции в дочерние общества занимают 70,91 % всех долгосрочных инвестиций, а в прочие долгосрочные финансовые вложения – 29,09 %. Отложенные налоговые активы на балансе в Филиала «Урал» ПАО «Ростелеком» числятся только на 31.12.2015 г. – 51 796 тыс.руб.

Прочие внеоборотные активы в филиале «Урал» ПАО «Ростелеком» также представлены развернуто (табл. 3).

Таблица 3

Информация раздела «Прочие внеобротные активы» в балансе предприятия

|

Показатель |

на 31.12.2015 |

на 31.12.2016 |

Абс. изменение, тыс.руб. |

Относительное изменение, % |

|

1 |

2 |

3 |

4 |

5 |

|

Прочие внеоборотные активы, тыс.руб. – всего |

1 435 111 |

695 205 |

-739 906 |

-51,56 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

|

В том числе неисключительные права на пользование результатов инвестиционной деятельности или средств индивидуализации |

1 365 932 |

635 272 |

- 730 205 |

-53,46 |

|

дебиторская задолженность, платежи по которой ожидаются после 12 месяцев после отчетной даты |

41 438 |

28 033 |

-13 405 |

-32,35 |

|

из нее покупатели и заказчики |

9588 |

7428 |

-2160 |

-22,53 |

|

авансы выданные |

14 456 |

12 693 |

-1763 |

-12,20 |

|

прочие дебиторы |

17 394 |

7 912 |

-9 482 |

-54,51 |

|

прочие |

27 741 |

31 900 |

4 159 |

14,99 |

По данным таблицы 3 видно, что в целом прочие внеоборотные активы в 2016 г. сократились на 739 906 тыс.руб., или на 51,56 %. Это сокращение произошло как за счет снижения неисключительного права на пользование результатов инвестиционной деятельности и средств индивидуализации (на 100 660 тыс.руб., или на 61,17 %), а также дебиторской задолженности, платежи по которой ожидаются после 12 месяцев после отчетной даты (на 13 405 тыс.руб., или на 32,35 %). В составе долгосрочной дебиторской задолженности в относительном выражении значительно сократились долги прочих дебиторов – на 54,51 %, долги покупателей и заказчиков – на 22,53 %. Рост по внеоборотным активам отмечается только по прочим дебиторам – на 4 159 тыс.руб., или на 14,99 %.

В составе прочих внеоборотных активов на 31.12.2016 г. наблюдается следующая структура: неисключительные права на пользование результатов инвестиционной деятельности или средств индивидуализации – 91,44 %, дебиторская задолженность, платежи по которой ожидаются после 12 месяцев после отчетной даты – 4,03 %, прочие – 4,53 %.

Итоговая сумма внеобротных активов в Филиал «Урал» ПАО «Ростелеком» на 31.12.2015 г. 69 673 646 тыс.руб.; на 31.12.2016 – 69 443 991 тыс.руб., то есть имеет место сокращение на 229 655 тыс.руб., или на 0,33 %.

Раздел «Оборотные активы»

Заполняя строку «Запасы», руководствуются следующими нормативными актами: Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01); Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). По строке «Запасы» отражается общая стоимость всех запасов организации (сырье, материалы, товары). Кроме того, здесь учитываются затраты на незавершенное производство, расходы будущих периодов.

Запасы в балансе филиала «Урал» ПАО «Ростелеком» представлены развернуто (табл. 4).

Таблица 4

Информация раздела «Запасы» в балансе предприятия

|

Показатель |

на 31.12.2015 |

на 31.12.2016 |

Абсолютное изменение, тыс.руб. |

Относительное изменение, % |

|

Запасы, тыс.руб. – всего |

430 425 |

416 346 |

- 14 079 |

-3,27 |

|

в том числе сырье, материалы, другие аналогичные ценности |

406 770 |

355 655 |

-51 115 |

-12,57 |

|

Затраты в незавершенном производстве (издержках обращения) |

22 607 |

- |

-22 607 |

- |

|

Готовая продукция и товары для перепродажи |

1 048 |

60 691 |

59 643 |

5691,13 |

Общая сумма запасов Филиал «Урал» ПАО «Ростелеком» составила на конец 2016 г. 416 346 тыс.руб., что на 14 079 тыс.руб., или на 3,27 % ниже показателя 2015 г. Это сокращение вызвано снижением запасов сырья и материалов (на 51 115 тыс.руб., или на 12,57 %), затрат в незавершенном производстве (полностью). В то же время запасы готовой продукции и товаров для перепродажи возросли на 59 643 тыс.руб., или почти в 58 раз.

Структура запасов предприятия на конец 2016 г. имеет вид: сырье, материалы – 85,42 %; готовая продукция и товары для перепродажи – 14,58 %.

Дебетовое сальдо счета 19 «Налог на добавленную стоимость по приобретенным ценностям» составило на конец 2015 г. 130 605 тыс.руб., а на конец 2016 г. – 49 112 тыс.руб., что и нашло отражении в балансе.

По строке «Дебиторская задолженность» в балансе филиала «Урал» ПАО «Ростелеком» отражается только краткосрочная задолженность дебиторов (в развернутом виде, таблица 5).

Таблица 5

Информация раздела «Дебиторская задолженность» в балансе предприятия

|

Показатель |

на 31.12.2015 |

на 31.12.2016 |

Абсолютное изменение, тыс.руб. |

Относительное изменение, % |

|

Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты |

4 928 969 |

4 734 942 |

- 194 027 |

-3,94 |

|

из нее покупатели и заказчики |

3 347 589 |

3 345 526 |

-2 063 |

-0,06 |

|

авансы выданные |

439 873 |

116 913 |

-322 960 |

-73,42 |

|

прочие дебиторы |

1 141 507 |

1 272 502 |

130 995 |

11,48 |

В 2016 г. дебиторская задолженность сократилась на 194 027 тыс.руб., или на 3,94 %. Наибольшее снижение произошло по авансам выданным – на 322 960 тыс.руб., или на 73,42 %. В то же время задолженность прочих дебиторов возросла на 11,48 %. В структуре краткосрочной задолженности предприятия на 31.12.2016 г.: задолженностей покупателей и заказчиков составляет 70,66 %, авансов выданных – 2,47 %, прочих кредиторов – 26,87 %.

По строке «Финансовые вложения (за исключением денежных эквивалентов)» указывается сумма финансовых вложений на срок менее года. У Филиала «Урал» ПАО «Ростелеком» такие вложения отсутствуют.

По строке «Денежные средства и денежные эквиваленты» отражаются в балансе предприятия развернуто:

- суммы денежных средств, находящиеся в кассе: 287 тыс.руб. на 31.12.2015 г. и 2 445 тыс.руб. – на 31.12.2016 г.;

- суммы денежных средств, находящиеся на счетах в банках. У Филиал «Урал» ПАО «Ростелеком» она равна дебетовому сальдо счета 51 «Расчетные счета»: 197 658 тыс.руб. на 31.12.2015 г. и 24 431 тыс.руб. на 31.12.2016 г.;

- прочие денежные средства: 753 тыс.руб. на 31.12.2015 г. и 89 562 тыс.руб. на 31.12.2016 г.

На 31.12.2016 г. на балансе предприятия числится денежных средств и денежных эквивалентов на сумму 116 439 тыс.руб., что на 82 259 тыс.руб., или на 41,40 % ниже показателя на 31.12.2015 г.

Итог раздела второго баланса предприятия составляет: 5 696 790 тыс.руб. на 31.12.2015 г. и 5 334 209 тыс.руб. на конец 2016 г.

Строка «Валюта баланса» равна сумме всех итоговых показателей первого раздела баланса. Она составила на конец 2016 г. 74 778 200 тыс.руб., что 592 236 тыс.руб., или на 0,79 % ниже, чем в 2015 г.

Раздел «Капитал и резервы».

По строке «Уставный капитал» указывается величина уставного (складочного) капитала, указанная в учредительных документах. Так как «Урал» является филиалом ПАО «Ростелеком» уставный капитал в его балансе не отражается, так же, как и добавочный и резервный капитал.

По строке 1 340 «Переоценка внеобротных активов» отражены результаты переоценки: 372 644 тыс.руб. на конец 2015 г. и 351 943 – на конец 2016 г.

По сроке «Нераспределенная прибыль» указывается сумма чистой прибыли, которую организация получила за год. Прибыль филиала «Урал» отражается также на балансе ПАО «Ростелеком». На балансе филиала отражены результаты расчетов по внутрихозяйственным операциям – 65 847 018 тыс.руб. в 2015 г. и 66 963 780 тыс.руб. в 2016 г.

В разделе «Долгосрочные обязательства» отражаются остатки заемных средств, сумму которых организация согласно договорам должна погасить более чем через 12 месяцев. Отсчет 12 месяцев начинается с 1-го числа календарного месяца, следующего за тем месяцем, в котором кредиты и займы были отражены в бухгалтерском учете. На балансе филиала «Урал» числятся займы, подлежащие погашению более, чем через 12 месяцев: 7 835 на конец 2015 г. и 993 тыс.руб. на конец 2016 г.

Для отражения в балансе краткосрочных кредитов и займов, полученных организацией, нужно кредитовое сальдо счета 66 «Расчеты по краткосрочным кредитам и займам» (субсчет «Расчеты по краткосрочным кредитам»). Остатки краткосрочных займов на конец 2015 г. составляли 15 195 тыс.руб., а за 2016 г. они выросли до 21 657 тыс.руб.

По строке «Кредиторская задолженность» отражается общая сумма кредиторской задолженности организации. В балансе филиала «Урал» она показана развернуто (табл. 6).

Таблица 6

Информация раздела «Кредиторская задолженность» в балансе предприятия

|

Показатель |

на 31.12. 2015 |

на 31.12. 2016 |

Абсолютное изменение, тыс.руб. |

Относительное изменение, % |

|

Кредиторская задолженность, тыс.руб. – всего |

7 843 017 |

5 961 036 |

- 1 881 981 |

-23,99 |

|

в том числе поставщики и подрядчики |

5 743 498 |

3 768 734 |

- 1 974 764 |

-34,38 |

|

авансы полученные |

1 477 596 |

1 637 677 |

160081 |

10,83 |

|

задолженность перед персоналом предприятия |

793 |

793 |

- |

- |

|

задолженность перед государственными внебюджетными фондами |

303 |

- |

-303 |

-100,00 |

|

задолженность перед бюджетом |

276 999 |

271 741 |

-5258 |

-1,90 |

|

прочие кредиторы |

343 828 |

281 871 |

-61957 |

-18,02 |

В целом краткосрочная дебиторская задолженность сократилась за 2016 г. на 1 881 981 тыс.руб., или на 23,99 %. При этом задолженность поставщикам и подрядчикам сокращалась большими темпами - на 34,38 %. Кроме того, была полностью погашена задолженность перед государственными внебюджетными фондами в размере 303 тыс.руб.

По строке «Оценочные обязательства» отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев. Их величина составляет на конец 2016 г. 1 451 491 тыс.руб. (на 15,19 % выше, чем на 31.12.2015).

По строке «Доходы будущих периодов» отражаются доходы предприятия, которые относятся к будущим отчетным периодам, а получены уже в этом году. Таковыми, в частности, являются: стоимость безвозмездно полученного имущества; разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей. Доходы будущих периодов составили на конец 2016 г. 27 301 тыс.руб., что на 11,02 % выше предыдущего года.

По строке «Прочие краткосрочные обязательства» отражаются суммы краткосрочных обязательств, которые нельзя отнести к другим статьям раздела «Краткосрочные обязательства». На балансе отсутствуют.

Итоговая запись баланса отражает валюту баланса, она равна активу баланса и сумме всех итоговых показателей пассива баланса, соответственно у Филиал «Урал» ПАО «Ростелеком» на 31.12.2016 г. - 74 280 тыс.руб.

Далее отражаются данные о наличии ценностей, учитываемых на забалансовых счетах. Филиал «Урал» ПАО «Ростелеком» таких ценностей не имеет.

Сроки сдачи отчетности: годовой отчет – не позднее 30 марта следующего года за отчетным.

Выводы

В состав отчетности филиала «Ростелеком» «Урал» входит баланс и «Отчет о финансовых результатах». Формирование отчетности в филиале «Урал» соответствует требованиям бухгалтерского законодательства.

Глава 3. Рекомендации по формированию бухгалтерского баланса филиала «Урал» ПАО «Ростелеком»

Бухгалтерская отчетность должна быть столь информационно насыщенной, чтобы обеспечивать возможность пользователям принимать обоснованные выводы и решения.

В настоящее время в филиал «Урал» ПАО «Ростелеком» существуют проблемы формирования отчетности с учетом требований к раскрытию информации, в связи с этим в необходимы некоторые изменения к форме бухгалтерского баланса с целью представления в нем информации, наиболее полно отражающей специфику деятельности исследуемого предприятия и удовлетворяющего интересам пользователей этой информации.

Информация, приведенная в формах бухгалтерской отчетности «Урал» ПАО «Ростелеком», потребляется различными группами пользователей с разносторонними интересами: акционерами, инвесторами, поставщиками, налоговыми органами. Различные пользователи по-разному воспринимают и интерпретируют информацию бухгалтерских отчетов.

При этом, как отмечалось выше, бухгалтерский баланс является главной отчетной формой для любых субъектов предпринимательства, который обобщает и отражает количественную характеристику важнейших элементов финансовой отчетности. На основе изучения содержания баланса внешние пользователи могут принять решение о целесообразности и условиях ведения дел с данной организацией как с партнером, оценить кредитоспособность и возможные риски своих вложений и других взаимоотношений.

Учитывая положительные стороны традиционного бухгалтерского баланса, необходимо отметить и имеющиеся в нем недостатки, которые требуют трансформации при принятии эффективных управленческих решений:

- баланс не отражает всех экономических ситуаций, всех ценностей организации;

- финансовый баланс не всегда отражает истинную и справедливую картину предпринимательства по ряду показателей.

В этой связи предлагается несколько изменить рекомендуемую форму бухгалтерского баланса с учетом специфики деятельности «Урал» ПАО «Ростелеком». Организация вправе принять решение о представлении бухгалтерской отчетности по рекомендуемым формам, если приведенные в формах показатели позволяют соблюдать требования к бухгалтерской отчетности, изложенные в ПБУ 4/99 и остальных положениях по бухгалтерскому учету.

Важным для целей составления отчетности и для принятия адекватных управленческих решений является достаточно подробная характеристика показателей там, где это возможно по экономическому смыслу операции. Таким образом, осуществляется один из способов контроля достоверности представляемой информации. В связи с этим в активе баланса «Урал» ПАО «Ростелеком» предлагается провести ряд изменений.

Существенным для оценки структуры имущества «Урал» ПАО «Ростелеком» является выделение в составе основных средств недвижимого и активно работающего имущества. Для отражения величин по данным показателям рекомендуется использовать дополнительную строку «Здания и сооружения». Расшифровку же по видам прочих объектов основных средств можно привести в пояснениях.

Показатели об отдельных активах, обязательствах, доходах, расходах, хозяйственных операциях могут приводиться в формах бухгалтерской отчетности общей суммой с раскрытием в пояснениях к ней, если каждый из этих показателей в отдельности не существенен для оценки заинтересованными пользователями финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении. В этом случае показатель может быть объединен с аналогичными по характеру и назначению показателями в бухгалтерской отчетности. Однако отдельные показатели, достаточно существенные показатели должны быть раскрыты в балансе с расшифровкой. Отметим положительный факт расшифровки в балансе филиала «Урал» отдельных срок, в частности «Запасы», «Дебиторская задолженность», «Кредиторская задолженность», что повышает его информативность.

Выводы

Бухгалтерская отчетность должна быть столь информационно насыщенной, чтобы обеспечивать возможность пользователям принимать обоснованные выводы и решения. В этой связи предлагается изменить рекомендуемую форму бухгалтерского баланса с учетом специфики деятельности «Урал» ПАО «Ростелеком». В целях наиболее полного представления заинтересованным пользователям информации об имуществе «Урал» ПАО «Ростелеком», рационально внести дополнительные строки в актив баланса. Это повысит информативность бухгалтерского баланса предприятия.

Заключение

Бухгалтерский баланс является основной формой бухгалтерской отчетности. В бухгалтерском учете баланс рассматривается как способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном выражении. Основой построения баланса является классификация хозяйственных средств предприятия, которые представлены по двум направлениям: по составу и размещению средств – актив баланса; по источникам их формирования и целевому назначению – пассив баланса.

С 1 января 2011 г. приказом Минфина России «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. № 66н утверждены новые формы финансовой отчетности.

Состав статей бухгалтерского баланса сократился, дополнительной расшифровки (запасы, дебиторская и кредиторская задолженность, резервный капитал) отсутствует. Однако информация к строке бухгалтерского баланса, которая является существенной для оценки заинтересованными пользователями финансового положения организации, должна раскрываться в Пояснениях. Номер таких Пояснений должен указываться в специально отведенной графе. Из состава внеоборотных активов бухгалтерского баланса исключено незавершенное строительство. В то же время появилась новая строка «Результаты исследований и разработок». В разделе III баланса «Капитал и резервы» введена новая строка «Переоценка внеоборотных активов», а строка «Добавочный капитал» должна отражаться без учета переоценки. В разделе IV баланса «Долгосрочные обязательства» появился новый показатель «Резервы под условные обязательства». В новой форме баланса исключена «Справка о наличии ценностей, учитываемых на забалансовых счетах».

С 2011 г. в балансе нужно представлять информацию не за два, а за три периода. Поскольку баланс может содержать не только информацию об остатках на конец года, но и на конец квартала. В графах 4 и 5 необходимо указывать не «31 декабря», а соответствующую концу периода дату и месяц. Увеличение количества периодов, представляемых в балансе, позитивно отражается на процедуре и результатах анализа. Это позволяет повысить уровень сопоставимости информации, которая содержится в финансовой отчетности. Кроме того, такой формат баланса упрощает формирование различных смешанных коэффициентов, содержащих информацию из баланса и из отчета о прибылях и убытках. Для создания таких показателей (оборачиваемость, рентабельность) данные баланса нужно усреднять, для чего необходимы данные о периоде, предшествующем предыдущему. Существует еще одна причина, которая усиливает позитивное влияние данного изменения. Практика работы с финансовой отчетностью организаций показывает, что зачастую данные на конец и начало периода, которые должны быть идентичны, различаются между собой из-за многочисленных бухгалтерских корректировок, которые производятся после окончания отчетного периода, что делает эти данные практически несопоставимыми. Поэтому при работе с такой отчетностью у аналитика возникают трудности при сравнении данных, их усреднении и интерпретации информации. Новая модель баланса требует от составителей отчетности более строгого подхода к корректировкам, которые вносятся в финансовые отчеты каждого периода.

Бухгалтерская отчетность должна быть столь информационно насыщенной, чтобы обеспечивать возможность пользователям принимать обоснованные выводы и решения. В этой связи предлагается изменить рекомендуемую форму бухгалтерского баланса с учетом специфики деятельности Филиал «Урал» ПАО «Ростелеком». В целях наиболее полного представления заинтересованным пользователям информации об имуществе Филиал «Урал» ПАО «Ростелеком», рационально внести дополнительные строки в актив баланса. Это повысит информативность бухгалтерского баланса предприятия.

Список литературы

- Конституция Российской Федерации от 12.12.1993 г. (с изм. и доп.).

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп.).

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.).

- Гражданский кодекс Российской Федерации (часть третья) от 26.11.2001 № 146-ФЗ (с изм. и доп.).

- Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 № 230-ФЗ (с изм. и доп.).

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с изм. и доп.).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Федеральный закон Российской Федерации от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (с изм. и доп.).

- Приказ Минфина РФ от 29.07.1998 № 34н (с изм. и доп.) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 № 1598).

- Приказ Минфина России от 06.10.2008 № 106н (с изм. и доп.) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 № 12522).

- Приказ Минфина РФ от 09.06.2001 № 44н (с изм. и доп.) "Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (Зарегистрировано в Минюсте РФ 19.07.2001 № 2806).

- Приказ Минфина РФ от 27.12.2007 № 153н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)» (Зарегистрировано в Минюсте РФ 23.01.2008 № 10975).

- Приказ Минфина РФ от 6 мая 1999 г. № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (с изм. и доп.).

- Приказ Минфина РФ от 19.11.2002 № 115н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02» (Зарегистрировано в Минюсте РФ II. 12.2002 № 4022).

- Приказ Минфина РФ от 19.11.2002 № 114н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте РФ 31.12.2002 № 4090).

- Приказ Минфина РФ от 31 октября 2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (с изменениями и дополнениями) (с изм. и доп.).

- Приказ Минфина России от 02.07.2010 № 66н (с изм. и доп.) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023).

- Баженова В.Б., Шайхутдинова O.P. Использование бухгалтерских балансов для оценки перспектив предпринимательства // Ученье записки Комсомольского-на-Амуре государственного технического университета. 2016. Т. 2. № 4 (28). С. 101-105.

- Байталасова К. А. Бухгалтерский баланс – главная из основных форм финансовой отчетности // В сборнике: Современные парадигмы научных воззрений сборник научных статей по итогам международной научно-практической конференции . 2016. С. 103-109.

- Гусева Т.А., Шаповал Е.В. Совершенствование подходов к раскрытию информации в бухгалтерском балансе // В сборнике: Актуальные проблемы бухгалтерского учета, анализа, контроля и налогообложения - 2017 Материалы I Международной научно-практической конференции. 2017. С. 36-38.

- Кесян С.В., Герасименко К.А., Ташу Э.Р. Отчет о финансовом положении, его сходства и различия с бухгалтерским балансом // В сборнике: Новые реалии б инновационном развитии экономической мысли Сборник научных статей по итогам V Международной научно-практической конференции. 2017. С. 179-181.

- Маккаева P.C.А. Эволюция формирования информации в бухгалтерском балансе // Современные научные исследования и инновации. 2017. № 1 (69). С. 350-353.

- Пономаренко Н.В., Коровина М.Л. Проблемы отражения обязательств в бухгалтерском балансе // В сборнике: Бухгалтерский учет как наука и профессия Материалы Международной межвузовской научно-практической конференции. Редколлегия: A.B. Глушенко, И.Е. Исаева, О.С. Богданова. 2016. С. 283-286.

- Сигидов Ю.И., Щеткина Е.Л. Формирование информации о запасах в бухгалтерском балансе // В сборнике: Информационное обеспечение эффективного управления деятельностью экономических субъектов материалы VII международной научной конференции, посвященной 95-летию Кубанского ГАУ и 15-летию кафедры теории бухгалтерского учета. ФГБОУ ВО «Кубанский государственный аграрный университет имени И. Т. Трубилина». 2017. С. 152-153.

- Юлдашева Л. Ф. Бухгалтерский баланс – как основной источник информации для анализа предприятия // Наука и технологии в современном обществе. 2016. № 1 (3). С. 122-124.

- Годовая отчетность филиала «Урал» ПАО «Ростелеком».

ПРИЛОЖЕНИЕ 1

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 1

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 1

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 1

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 1

- Имущественное страхование и его значение в экономике (Сущность имущественного страхования и его виды)

- УПРАВЛЕНИЕ КАДРОВОЙ БЕЗОПАСНОСТЬЮ (НА КОНКРЕТНОМ ПРИМЕРЕ), ( 1. Общие вопросы кадровой безопасности)

- Метод СТЭМ для задачи принятия решений

- Органолептические методы экспертизы товаров и их применение (Понятие и цели товароведческой экспертизы)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере конкретной организации.)

- Управление конфликтами в организации (Анализ причин конфликтов в ООО «Николь»)

- Общая характеристика оперативно-розыскных мероприятий

- Политика развития персонала в системе стратегического управления кадровым направлением

- Особенности политики мотивации персонала малых предприятий

- ЖИЗНЕННЫЙ ЦИКЛ ПРОГРАММНОГО ПРОЕКТА (Понятие и стадии жизненного цикла)

- Особенности политики мотивации персонала малых предприятий

- Налоговая система РФ и проблемы ее совершенствования (Понятие налогообложения и налоговой системы )