Государственные финансы: роль, элементы, функции

Содержание:

Введение

Финансы являются одной из важнейших экономических категорий, отражающей экономические отношения в процессе создания и использования денежных средств. Их возникновение произошло в условиях перехода от натурального хозяйства к регулярному товарно-денежному обмену и было тесно связано с развитием государства и его потребностей в ресурсах.

Финансовая деятельность вызвана объективной необходимостью распределения и перераспределения в денежной форме национального дохода. Это первое объективное условие существования финансовой деятельности.

Целью данной работы является изучение государственных финансов: элементов, сущности и функций.

В соответствии с поставленной целью в работе будут решены следующие задачи:

— изучены понятие и функции государственных финансов;

— рассмотрены приоритеты бюджетной политики в области расходов;

— рассмотрены понятие и цели государственного финансового регулирования.

Глава 1. Теоретические основы функционирования государственных финансов

1.1 Понятие и структура государственных финансов

Государственные финансы - это важная сфера финансовых отношений, функционирующих на уровне государства и связанных, в основном, с процессом перераспределения национального дохода для выполнения экономической, социальной и политической функций государства.

По экономической сущности государственные финансы представляют собой денежные отношения, возникающие по поводу формирования финансовых ресурсов в распоряжение государства и их использования на затраты по расширенному производству, нужд обороны и управления. Субъектами этих отношений выступают государство, предприятия, организации, учреждения и граждане. Государственные финансы служат цели удовлетворения потребностей общества в целом и государственного аппарата в финансовых средствах.

Без здоровой и эффективной системы государственных финансов нельзя достичь успехов ни в экономике, ни в социальной сфере, ни в военном, ни в государственном строительстве. Основу государственных финансов составляют государственный бюджет, внебюджетные фонды и государственный кредит.Рис.1. Структура государственных финансов и муниципальных финансов

Государственные и муниципальные финансы

1.2. Государственный бюджет

Одной из основных задач любого государства является удовлетворение общественных потребностей. Для этого у государства должны быть финансовые ресурсы.

Центральное место в финансовой системе любого государства занимает государственный бюджет. Денежные средства на выполнение этой задачи берутся именно из государственного бюджета.

Бюджет является важным звеном финансовой системы страны. Аккумулируя с помощью государственного бюджета денежные средства, государство через финансовые механизмы осуществляет выполнение возложенных на него обществом политических, экономических и социальных функций, а именно содержание государственного аппарата, армии, правоохранительных органов, выполнение социальных программ и т.д. Ни одно из звеньев финансов не осуществляет такого многовидового и многоуровневого перераспределения средств, как бюджет. Вместе с тем, отображая экономические процессы, протекающие в структурных звеньях экономики, бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объему его потребностей.

Государственный бюджет - это законодательно утвержденный финансовый план государства на определенный период времени, разработанный в целях систематизации, учета и контроля государственных доходов и расходов.

По экономической сущности государственный бюджет - это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование экономики, социально культурных мероприятий, нужд обороны и государственного управления.

Государственный бюджет объединяет главные доходы и расходы государства. Бюджет есть единство основных финансовых категорий (налогов, государственного кредита, государственных расходов) в их действии, т.е. через бюджет осуществляются постоянная мобилизация ресурсов и их расходование.

Централизация средств имеет важное экономическое и политическое значение, поскольку мобилизуемые доходы служат одним из главных орудий претворения в жизнь намечаемых государством мероприятий. Это даёт возможность маневрировать ресурсами, сосредоточить их на решающих участках экономического и социального развития, осуществлять единую экономическую и финансовую политику на территории страны.

Будучи экономической формой существования реальных, объективно обусловленных распределительных отношений, государственный бюджет рассматривается в качестве самостоятельной экономической категории. Эта категория, являясь частью финансов, характеризуется теми же чертами, которые присущи финансам в целом, имея при этом одновременно ряд особенностей, отличающих ее от других сфер и звеньев финансовых отношений. К особенностям относится следующее: государственный бюджет является особой экономической формой перераспределительных отношений, обусловленной обособление части национального дохода в руках государства с целью использования ее на удовлетворение потребностей всего общества и отдельных его государственно - территориальных образований; с помощью государственного бюджета происходит перераспределение национального дохода между видами экономической деятельности, субъектами страны, сферами общественной деятельности; пропорции бюджетного перераспределения стоимости в большей мере, чем у других звеньев финансов, определяются потребностями расширенного воспроизводства в целом и задачами, стоящими перед обществом на конкретном этапе его экономического развития; область государственного бюджетного распределения занимает центральное место в составе государственных финансов, что обусловлено ключевым положением государственного бюджета по сравнению с другими финансовыми звеньями.

Государственный бюджет выполняет следующие основные функции:

· Распределительную;

· Контрольную;

· Стимулирующую;

· Социальную;

· Функцию по обеспечению существования государства.

Благодаря распределительной функции происходит концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей. Сфера деятельности распределительной функции определяется тем, что в отношения с государственным бюджетом вступают почти все участники общественного производства. Основным объектом бюджетного перераспределения является чистый доход, однако это не исключает возможности перераспределения через бюджет и части стоимости необходимого продукта, а иногда и национального богатства.

С помощью контрольной функции становится возможным определить, насколько своевременно и полно финансовые ресурсы поступают в распоряжение государства, как фактически складываются пропорции в распределении бюджетных средств, эффективно ли они используются. Она позволяет через формирование и использование фонда денежных средств государства «сигнализировать» о том, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, соответствует ли размер централизованных ресурсов государств а объему его потребностей. Основу контрольной функции составляет движение бюджетных ресурсов, отражаемых в соответствующих показателях бюджетных поступлений и расходных назначений.

Стимулирующая функция проявляется в том, что государство, регулируя экономические отношения (с помощью распределительной функции), способно усиливать или сдерживать темпы роста производства, изменять структуру спроса и предложения, т.е. воздействует на экономику в зависимости от ситуации в стране.

Социальная функция проявляется в финансировании социальных программ, направленных на развитие здравоохранения, образования и т.п.

Функция обеспечения существования государства ставит своей задачей создание материально-финансовой базы функционирования государства; содержание аппарата управления страной, президентской власти, законодательной и исполнительной власти, правоохранительных и таможенных органов, налоговой службы.

Доходом бюджета являются налоговые и неналоговые доходы, включая доход с иностранной экономической деятельности и доход с продажи государственного имущества.

Собственные налоговые доходы - это доходы, полностью поступающие в установленных законодательством размерах в соответствующие бюджеты. К ним относятся налоговые доходы, неналоговые доходы, а также доходы, получаемые в виде безвозмездных поступлений, за исключением субвенций.

В бюджеты бюджетной системы РФ зачисляются налоговые доходы от федеральных налогов и сборов, региональных и местных налогов, налогов, предусмотренных специальными налоговыми режимами по нормативам БК РФ (ст. 50, 56, 61). По действующему законодательству, например, к региональным налогам отнесены налог на имущество организаций, налог на игорный бизнес и транспортный налог, а к местным - налог на имущество физических лиц и земельный налог.

К неналоговым доходам бюджетов относятся:

· доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключение имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

· доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящего в государственной или муниципальной собственности, после уплаты налогов и сборов предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

· доходы от платных услуг, оказываемых бюджетными учреждения, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

· средства, полученные в результате применения мер гражданско - правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия средства самообложения граждан;

· платы за негативное воздействие на окружающую среду; платежи за пользование лесным фондом в части минимальных ставок платы за древесину, отпускаемую на корню; платы за перевод лесных земель в нелесные и перевод лесного фонда в земли иных категорий; платы за пользование водными биологическими ресурсами по межправительственным соглашениям; таможенные пошлины и таможенные сборы; лицензионный сбор на производство и оборот этилового спирта, алкогольной и спиртосодержащей продукции; прочие лицензионные сборы, патентные пошлины; платы за предоставление информации о зарегистрированных правах на недвижимое имущество и сделок с ним;

· иные неналоговые доходы.

К безвозмездным поступлениям относятся:

· дотации из других бюджетов бюджетной системы Российской Федерации;

· субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

· субвенций из федерального бюджета и (или) из бюджетов Российской Федерации;

· иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

· безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольных пожертвований.

Межбюджетные трансферты предоставляются в форме дотаций, субсидий, субвенций, иных безвозмездных и безвозвратных перечислений из одних бюджетов другим бюджетам бюджетной системы РФ, а также в форме бюджетных кредитов.

Дотации - межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования.

Субсидии - межбюджетные трансферты, предоставляемые на условиях долевого финансирования целевых расходов.

Субвенция - межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов.

Бюджетные кредиты из федерального бюджета бюджетам субъектов РФ и из бюджетов субъектов РФ местным бюджетам предоставляются на срок до одного года в объемах, в порядке, на условиях и в пределах бюджетных ассигнований, утвержденных Федеральным законом, законами субъектов РФ о бюджетах на очередной финансовый год и плановый период и принимаемыми в соответствии с ними нормативными правовыми актами исполнительных органов власти.

1.3. Государственные внебюджетные фонды

Внебюджетные фонды многообразны, они различаются по цели своего создания, объему ресурсов, концентрируемых в них, времени функционирования, механизму формирования и использования средств и т.п. и могут быть классифицированы по различным признакам, например по уровням управления, целевому назначению и т. п.

По целевому назначению внебюджетные фонды бывают:

• социальные (для финансирования социальных расходов - выплаты пенсий, пособий и т.п.);

• экономические (для обеспечения строительства жилья, дорог, природоохранных мероприятий и т.п.).

По уровням управления (определяются государственным устройством страны) внебюджетные фонды подразделяются на федеральные, региональные и местные[1].

В федеральных внебюджетных фондах аккумулируются средства, необходимые для обеспечения социально-экономических расходов, имеющих общегосударственное значение (финансирование отдельных конституционных прав граждан, строительство и содержание важных экономических объектов и т.п.).

Региональные внебюджетные фонды создаются для финансирования части расходов региональных органов власти в соответствии с возложенными на них полномочиями.

Из местных внебюджетных фондов финансируются некоторые потребности местных сообществ (строительство муниципального жилья, проведение отдельных природоохранных мероприятий и т.п.). Все внебюджетные фонды помимо общих черт, характерных для любого финансового фонда, обладают своими собственными признаками, позволяющими отделить их от других фондов.

В качестве основного признака, характерного для внебюджетных фондов и отличающего их от бюджетов, является то, что они должны иметь целевое назначение, которое определяет состав доходов и направления расходования средств, соответствующие названию фонда.

В отличие от внебюджетных фондов, средства бюджетов всех уровней обезличиваются, и нет целевого соответствия между видом налога или сбора и расходами бюджета.

Внебюджетные фонды без конкретной целевой направленности, расходы которых дублируют расходы бюджета, как это было распространено в России в 1990-х гг., экономически неэффективны, так как при этом происходит распыление средств, уменьшаются возможности маневренного их использования, увеличиваются расходы на управление этими фондами. Для финансирования одних и тех же нужд целесообразно создавать только один внебюджетный фонд. Это очень важно, так как множественность фондов, созданных для одной и той же цели, не позволяет оперативно оценить все имеющиеся ресурсы.

Кроме того, важное требование к внебюджетным фондам — это определить оптимальную продолжительность их функционирования, она зависит от сложности и характера задач, для решения которых создается фонд. Они могут создаваться на очень длительную перспективу (например, такие, в которых аккумулируются средства для пенсионного обеспечения населения) или же на срок в несколько лет, образованные для финансирования важных расходов в определенный исторический период (это, например, внебюджетные фонды экономического назначения). Как правило, с решением поставленных задач необходимость в таких фондах отпадает.

В настоящее время и в России в составе государственных финансовых ресурсов помимо бюджетов разных уровней функционируют государственные внебюджетные фонды, аккумулирующие финансовые ресурсы для реализации конституционных прав граждан Российской Федерации на социальное обеспечение по возрасту (Пенсионный фонд Российской Федерации); социальное обеспечение по болезни, рождению и воспитанию детей (Фонд социального страхования Российской Федерации); охрану здоровья и получение бесплатной медицинской помощи (федеральный и территориальные фонды обязательного медицинского страхования)[2].

Объем финансовых ресурсов, концентрируемых в государственных внебюджетных фондах очень значителен и сопоставим с объемами федерального бюджета страны. От эффективности их формирования и использования зависит успешное решение многих социально-экономических задач.

В финансовой системе СССР внебюджетных фондов не было, их создание в России в начале 1990-х гг. было продиктовано многими причинами. В условиях кризисной ситуации вследствие экономической и финансовой неустойчивости в стране возникла необходимость перераспределения финансовых ресурсов. Однако это осуществлялось не в пользу нуждающихся в социальной помощи граждан, жизненный уровень которых в этот период стремительно падал.

Поэтому для выплаты пенсий, пособий, финансирования расходов на здравоохранение и т.п., а также финансирования важных отраслей и сфер экономики было принято решение о создании внебюджетных фондов.

Будучи автономными от бюджета, они были предназначены для решения важных задач, которые требовали особого внимания со стороны государства, особенно это касалось финансирования социальных расходов.

Были созданы и внебюджетные фонды экономического назначения, например дорожные фонды, фонды финансирования жилищного строительства, экологические фонды, в которых аккумулировались средства для финансирования отдельных мероприятий и программ, имеющих важное экономическое значение для общества на данный период времени.

В настоящее время в Российской Федерации функционируют лишь государственные внебюджетные фонды социального назначения, к которым относятся Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и федеральный и территориальные фонды обязательного медицинского страхования.

В Бюджетном кодексе РФ для органов местного самоуправления не предусмотрен порядок формирования внебюджетных фондов. Это нашло отражение и в определении состава бюджетной системы, данной Бюджетным кодексом РФ, в соответствии с которым в бюджетную систему Российской Федерации, кроме бюджетов, включаются и бюджеты государственных внебюджетных фондов; однако в тексте говорится лишь о государственных федеральных и территориальных внебюджетных фондах, а местные внебюджетные фонды не упоминаются вообще.

Таким образом, после введения в действие Бюджетного кодекса РФ с 1 января 2000 г. местные внебюджетные фонды были ликвидированы. И в настоящее время использование органами местного самоуправления каких-либо иных форм организации местных финансов, кроме местных бюджетов, не допускается. [3]

Объем, состав источников формирования и направления расходования внебюджетных фондов предопределяются характером и масштабностью задач, для реализации которых они создаются.

К доходам государственных социальных внебюджетных фондов относятся:

• обязательные платежи (специальные целевые налоги и страховые взносы, установленные законодательством для того или иного фонда);

• другие доходы, а именно:

— бюджетные средства;

— добровольные взносы физических и юридических лиц;

— прочие источники, не запрещенные законодательством.

Направления расходования средств, поступающих во внебюджетные фонды, обусловливается назначением фондов. Помимо целевого использования средств этих фондов (при этом на конкретную цель указывает само название фонда: Пенсионный фонд РФ создан для финансирования расходов по государственному пенсионному обеспечению граждан, фонды обязательного медицинского страхования - для финансирования гарантированной государством медицинской помощи гражданам и т. д.) они могут направляться на содержание органов управления фондом, на инвестиционную деятельность и т.п. Изучение государственных внебюджетных фондов невозможно без рассмотрения правовой базы их функционирования.

Порядок формирования и использования внебюджетных фондов в России регулируется налоговым и бюджетным законодательством. Одним из основных правовых актов, регламентирующих общие вопросы функционирования этих фондов является Бюджетный кодекс РФ, в котором определяются их правовой статус, место в бюджетной системе, порядок составления, представления, утверждения и исполнения бюджетов государственных внебюджетных фондов, а также основы контроля за их исполнением. [4]

Любой внебюджетный фонд как фонд денежных средств имеет определенные количественные параметры, определяющие его объем доходов и расходов, которые отражаются в бюджетах соответствующего внебюджетного фонда.

В настоящее время доходы и расходы внебюджетных фондов разрабатываются и отражаются в законах об их бюджетах в соответствии с бюджетной классификацией Российской Федерации.

Для управления средствами государственных внебюджетных фондов созданы одноименные организации, являющиеся финансово- кредитными учреждениями, деятельность которых регулируется утвержденными положениями (или уставами), в которых определяются задачи и функции этих организаций по управлению средствами фондов.[5]

1.4. Государственный кредит

В настоящее время огромное значение для нормального функционирования всей экономической системы в целом имеют государственный кредит. Государственным кредитом называют совокупность кредитных отношений, в которых заемщиком или кредитором выступают государство, местные органы власти по отношению к гражданам и юридическим лицам. Государственный кредит выражает отношения в денежной форме между государством с одной стороны, и физическими или юридическими лицами с другой, чаще всего с банками, страховыми компаниями и предпринимателями. Кредит будет государственным в том случае, когда в качестве участника ссудной сделки выступают центральное правительство или местные органы власти. В этом смысле его можно сравнить с другими формами кредита, в первую очередь с банковским, где обязательным участником ссудной сделки является банк.[6]

В то же время сходство данных форм кредита связано с тем, что они имеют единый источник образования. В сфере государственного кредита центральное правительство, а также местные органы власти традиционно выступают в качестве заемщиков, привлекая денежные средства для покрытия бюджетных дефицитов. Главной формой привлечения денежных средств является выпуск облигаций государственного займа и прочих видов ценных бумаг. Облигация представляет собой обязательство эмитента, который должен впоследствии возместить владельцу ценной бумаги сумму основного долга и процента. Владельцы свободных денежных средств, покупая облигации, выступают фактическими кредиторами государства. В отличие от банковского кредита, кредиторами выступают не только банки, но и страховые компании, предприятия и частные лица. Нужно отметить, что половина активных операций страховых компаний развитых стран приходится на покупку ценных бумаг.[7]

В настоящее время государство стало выступать в качестве кредитора которое предоставляет кредитную помощь, которая заинтересована в развитии национальной экономики в целом. Финансирование жилищного строительства, инфраструктуры, экспортное производство осуществляется во многих странах на льготных условиях с широким использованием заемных средств. Причины активного участия государства как кредитора различны: нежелание частного капитала развивать отрасли инфраструктуры из-за отсутствия или недостатка высокой прибыли, чтобы помочь национальным экспертам в борьбе с иностранными конкурентами на международном рынке.

Движение капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и уплаты процентов, называют международным кредитом. В качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные и региональные организации.

С помощью государственного кредита государство мобилизует дополнительные финансовые ресурсы для финансирования общегосударственных расходов и выполнения своих функций. Объективная необходимость использования государственного кредита объясняется противоречиями между растущими потребностями общества с возможностью их удовлетворения за счет доходов бюджета. По своей экономической природе госбюджет перераспределяет часть национального дохода страны. Объем доходной части бюджета ограничен уровнем налогообложения, установленным действующим законодательством с учетом общего состояния экономики и платежеспособности субъектов хозяйствования.

Таким образом, в сферу бюджетного распределения не попадают значительные объемы ресурсов, находящихся в распоряжении хозяйствующих субъектов, и личные доходы граждан. Между тем бюджетная нагрузка на расходы растет. Структурная перестройка и регулирование экономики социальная политика государства, расходы по обороне страны, участие в международной деятельности требуют больших средств. В периоды экономического кризиса коренных изменений в хозяйственном механизме, нарушения сбалансированности бюджета государство испытывает острый недостаток финансовых ресурсов. Главным способом получения дополнительных финансовых ресурсов становится государственный кредит. В период экономического подъема, напротив, потребность в государственном кредите сокращается и сфера его применения сужается.

Государственный кредит представляет отношения вторичного распределения стоимости валового внутреннего продукта и части национального богатства. В сферу его применения попадает часть доходов и фондов, сформированных на стадии первичного распределения стоимости. Через государственный кредит перераспределяются средства, направляемые в фонды потребления. Обычно ими являются временно свободные денежные средства населения предприятий и организаций, не предназначенные для текущего потребления. Но при определенных экономических и политических ситуациях население и хозяйственные органы могут идти на сознательное ограничение потребления и в сферу государственного кредита втягиваются средства, предназначенные для текущих производственных или социальных нужд (в истории были примеры, когда подобное ограничение потребностей происходило по принуждению государства – подписка на государственные займы).

1.5. Государственный долг

Привлекаемые государственные и муниципальные заимствования формируют государственный и муниципальный долг. К увеличению долговых обязательств также приводит предоставление органами власти и органами местного самоуправления гарантий по обязательствам других заемщиков. Поэтому государственный и муниципальный долг представляет собой долговые обязательства, вытекающие из заимствований и гарантий, предоставленных органами власти и органами местного самоуправления по обязательствам других лиц.

В общем виде государственный и муниципальный долг можно определить как долговые обязательства органов государственной власти и органов местного самоуправления перед физическими и юридическими лицами (резидентами и нерезидентами), иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по предоставленным государственным и муниципальным гарантиям.

Государственный и муниципальный долг выражает собой результат взаимосвязей органов власти и органов местного самоуправления со своими партнерами в части формирования фондов заимствованных средств для удовлетворения общегосударственных (включая местные) потребностей и воспроизводственных нужд субъектов хозяйствования (в части гарантирования их заимствований).

Его динамика характеризуется рядом количественных параметров, отражающих те или иные процессы в его движении, а состояние на определенную дату — суммарную величину непогашенных долговых обязательств.

Классификация государственного и муниципального долга может проводиться по разным признакам. Обычно используются следующие:

- экономический признак (степень охвата совокупности обязательств)

- тип заемщика

- вид долговых обязательств

- срочность долговых обязательств

- рынок заимствований

- тип кредитора

- валюта заимствований

В зависимости от степени охвата совокупности обязательств (по экономическому признаку) государственный и муниципальный долг подразделяется на капитальный, основной и текущий.

Капитальный долг представляет собой всю сумму выпущенных и непогашенных органами власти и органами местного самоуправления долговых обязательств и гарантированных ими обязательств других лиц, включая проценты, которые должны быть выплачены по этим обязательствам. Основной долг — это номинальная стоимость всех выпущенных и непогашенных органами власти долговых обязательств и гарантированных ими заимствований других лиц. Текущий долг составляют предстоящие расходы по выплате доходов кредиторам по всем долговым обязательствам, принятым на себя органами власти, и по погашению обязательств, срок оплаты которых наступил. По типу заемщика долг делится, например в России, на государственный долг Российской Федерации, государственный долг субъектов РФ и муниципальный долг.

Государственный долг Российской Федерации состоит из задолженности прошлых лет и вновь возникающих долговых обязательств с учетом того, что долговые обязательства бывшего СССР включаются в долг России только в части, принятой на себя Российской Федерацией. Долговые обязательства органов государственной власти и органов местного самоуправления могут существовать в виде обязательств по государственным и муниципальным ценным бумагам, кредитам, бюджетным кредитам, государственным и муниципальным гарантиям, иным долговым обязательствам.

По срокам долговые обязательства подразделяются на:

- краткосрочные (до 1 года),

- среднесрочные (от 1 года до 5 лет),

- долгосрочные (свыше 5 лет).

В России сроки погашения долговых обязательств ограничены для Российской Федерации и субъекта РФ 30 годами, а для муниципальных образований — 10 годами. В зависимости от рынка заимствований, типа кредитора или валюты заимствований государственный долг может быть внутренним и внешним.

Российское бюджетное законодательство в основу деления долга на внутреннюю и внешнюю части закладывает признак валюты, в которой выражены долговые обязательства, за исключением обязательств субъектов РФ и муниципальных образований перед Российской Федерацией, возникающих в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований). [8]Однако Международный валютный фонд и экономически развитые страны проводят деление долга в зависимости от типа кредитора (резидент или нерезидент) и рынка заимствований (внутренний или внешний рынок).

Глава 2. Государственные финансы в России

Современный этап экономического развития в Российской Федерации характеризуется необходимостью радикальных преобразований в экономической и социальной сфере в условиях продолжающегося финансового кризиса. В соответствии с Программой антикризисных мер Правительства РФ государство намерено активизировать использование всех имеющихся инструментов экономической и социальной политики в целях недопущения необратимых разрушительных процессов в экономике, подрывающих долгосрочные перспективы развития страны, обеспечивая при этом и решение стратегических задач. При этом в кризисных условиях объективно возрастает роль государства в экономической жизни страны, особенно в области использования финансов как инструмента воздействия на социально-экономические процессы развития общества. В долгосрочной перспективе повышается роль бюджета как инструмента решения важнейших стратегических экономических и социальных задач, финансового обеспечения инновационного развития экономики при сохранении устойчивости бюджетной системы Российской Федерации.

В условиях реформирования российской экономики, информация о состоянии государственного и местных бюджетов, внебюджетных фондов стала открытой, размеры бюджетного дефицита регламентируются законодательно. Это позволяет планировать и реализовывать на практике меры по устранению дефицитов, покрывать их за счет внутренних и внешних займов, выпуска государственных ценных бумаг, а не только за счет эмиссии денег.

2.1. Современное состояние и проблемы исполнения федерального бюджета РФ

Согласно Федеральному закону от 5 декабря 2017 г. № 362-ФЗ "О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов" было принято утвердить основные характеристики федерального бюджета на 2018 год, определенные исходя из прогнозируемого объема валового внутреннего продукта в размере 97 462,0 млрд. рублей и уровня инфляции, не превышающего 4,0 процента (декабрь 2018 года к декабрю 2017 года):

1) прогнозируемый общий объем доходов федерального бюджета в сумме 15 257 805 147,7 тыс. рублей, в том числе прогнозируемый объем дополнительных нефтегазовых доходов федерального бюджета в сумме 527 572 503,7 тыс. рублей;

2) общий объем расходов федерального бюджета в сумме 16 529 198 751,4 тыс. рублей;

3) верхний предел государственного внутреннего долга Российской Федерации на 1 января 2019 года в сумме 10 501 815 935,0 тыс. рублей;

4) верхний предел государственного внешнего долга Российской Федерации на 1 января 2019 года в сумме 71,6 млрд. долларов США, или 59,7 млрд. евро;

5) дефицит федерального бюджета в сумме 1 271 393 603,7 тыс. рублей.

2. Утвердить основные характеристики федерального бюджета на 2019 год и на 2020 год, определенные исходя из прогнозируемого объема валового внутреннего продукта в размере соответственно 103 228,0 млрд. рублей и 110 237,0 млрд. рублей и уровня инфляции, не превышающего соответственно 4,0 процента (декабрь 2019 года к декабрю 2018 года) и 4,0 процента (декабрь 2020 года к декабрю 2019 года):

1) прогнозируемый общий объем доходов федерального бюджета на 2019 год в сумме 15 554 600 080,3 тыс. рублей и на 2020 год в сумме 16 285 418 472,0 тыс. рублей;

2) общий объем расходов федерального бюджета на 2019 год в сумме 16 373 747 072,8 тыс. рублей и на 2020 год в сумме 17 155 263 149,4 тыс. рублей, в том числе условно утвержденные расходы в сумме 428 881 578,7 тыс. рублей;

3) верхний предел государственного внутреннего долга Российской Федерации на 1 января 2020 года в сумме 11 416 142 190,5 тыс. рублей и на 1 января 2021 года в сумме 12 701 232 975,5 тыс. рублей;

4) верхний предел государственного внешнего долга Российской Федерации на 1 января 2020 года в сумме 73,2 млрд. долларов США, или 61,0 млрд. евро, и на 1 января 2021 года в сумме 71,9 млрд. долларов США, или 59,9 млрд. евро;

5) дефицит федерального бюджета на 2019 год в сумме 819 146 992,5 тыс. рублей и на 2020 год в сумме 869 844 677,4 тыс. рублей.

Общий уровень доходов федерального бюджета в долях ВВП, согласно законопроекту, сократится с 16,0% ВВП в 2017 г. до 14,8% ВВП к 2020 г. Основным фактором его снижения станет динамика нефтегазовых поступлений вследствие крайне пессимистичной оценки мировых цен на нефть – 49,9 долл./барр. в 2017 г., 43,8 долл./барр. в 2018 г. и 41–42 долл./барр. в 2019–2020 гг. При этом прогнозируемое ослабление рубля к доллару не сможет в полной мере компенсировать снижение цен на нефть.

цена на нефть в рассматриваемом периоде будет колебаться на уровне 46–48 долл./барр. и ей будет соответствовать обменный курс в 60–63 руб./долл. В случае реализации подобных ценовых и курсовых ориентиров объем нефтегазовых доходов превысит заложенный в бюджете уровень на 0,1 п.п. ВВП в 2018 г. и на 0,3–0,4 п.п. ВВП в 2019–2020 гг.

Поступления ненефтегазовых доходов ожидаются на стабильном уровне 9,8–10,0% ВВП, что в соответствии с бюджетными проектировками связано с улучшением макроэкономической ситуации, ростом качества налогового администрирования и индексацией ставок акцизов.

Таблица 1

Основные характеристики федерального бюджета на 2018-2020 гг., млрд руб.

|

2017 (оценка) |

2018 (проект) |

2019 (проект) |

2020 (проект) |

|

|

Доходы, всего |

14720,3 |

15257,8 |

15554,6 |

16285,4 |

|

%ВВП |

16,0 |

15,7 |

15,1 |

14,8 |

|

В том числе: |

||||

|

Нефтегазовые доходы |

5795,2 |

5479,6 |

5247,5 |

5440,4 |

|

%ВВП |

6,3 |

5,6 |

5,1 |

4,9 |

|

Ненефтегазовые доходы |

8925,1 |

9778,2 |

10307,1 |

10 845,0 |

|

%ВВП |

9,7 |

10,0 |

10,0 |

9,8 |

|

Расходы, всего |

16 728,4 |

16 529,2 |

16 373,7 |

17 155,3 |

|

%ВВП |

18,1 |

17,0 |

15,9 |

15,6 |

|

Дефицит(-)/ Профицит(+) |

-2 008,1 |

-1 271,4 |

-819,1 |

-869,9 |

|

%ВВП |

2,2 |

1,3 |

0,8 |

0,8 |

Поступления от основного источника ненефтегазовых доходов – НДС – прогнозируются в течение всего трехлетнего периода с небольшим превышением (0,3 п.п. ВВП) над объемом поступлений от данного налога в 2017 г. Доходы от налога на прибыль, "импортных" пошлин и акцизов в целом прогнозируются в долях ВВП для всего периода 2018–2020 гг. на уровне 2017 г., что является вполне обоснованным.

В 2018–2020 гг. планируется снижение общего объема расходов федерального бюджета с 18,1% ВВП в 2017 г. до 15,6% ВВП к 2020 г. Отметим, что в период с 2011 по 2017 г. расходы федерального бюджета не опускались ниже 18% ВВП.

В целом эффективность бюджетной консолидации последних лет традиционно оставалась достаточно низкой: с 2013 по 2017 г. расходы федерального бюджета сократились с 18,6 до 18,1% ВВП, при этом они выросли на 24% в номинальном выражении и сократились лишь на 9,7% в реальном выражении. Заметно ухудшилась структура расходов федерального бюджета: сокращению подверглись преимущественно производительные статьи расходов (инвестиции в инфраструктуру, науку и в человеческий капитал). Столь резкое сокращение расходов федерального бюджета – на 2,5 п.п. ВВП за ближайшие три года – связано с подстройкой бюджета под новое бюджетное правило, принятое в июле 2017 г.

2.2 Современное состояние и проблемы Пенсионного фонда России

В данной главе рассматривается бюджет пенсионного фонда России (ПФР) за 2016 г. Данные представлены в виде таблиц, в которых указано количество средств в данном периоде по плану, фактические данные, а также процент выполнения планового задания.

В таблице 2 представлены данные за 2016 г.

Пенсионное обеспечение граждан является одной из важнейших задач государства. В условиях рыночной экономики социальное страхование является главным институтом защиты человека. Его уровень демонстрирует экономическое и социальное развитие страны и населения в целом. Пенсионный фонд РФ сильно влияет на экономику страны, поскольку его главной целью является обеспечение заработанного человеком уровня жизненных благ посредством перераспределения средств во времени и пространстве: где бы человек ни жил, он своим трудом и прошлыми отчислениями гарантирует определенный прожиточный уровень в будущем. Сегодня в условиях кризиса остро стоит проблема резкого уменьшения реального веса пенсий, несоответствие размера пенсий человека по возрасту, трудовому вкладу. Целью данной статьи является изучение функционирования Пенсионного Фонда России на современном этапе и выявление его проблем.

Итак, для того, чтобы выявить проблемы, актуальные сегодня для ПФР, необходимо ознакомиться со статистическими показателями деятельности Фонда, а также их проанализировать. Составленная на основе годового отчета ПФР таблица 1 демонстрирует основные результаты деятельности Пенсионного фонда[9]

Таблица 2

Основные результаты деятельности ПФР в 2016 г.

|

Участники пенсионной системы |

|

|

Застрахованные лица в системе обязательного пенсионного страхования |

152,2 млн чел. |

|

Пенсионеры: |

42,9 млн чел. |

|

получатели страховых пенсий |

39,5 млн чел. |

|

получатели пенсий по государственному пенсионному обеспечению |

3,6 млн чел. |

|

получатели двух пенсий |

0,3 млн чел. |

|

Получатели выплат из средств пенсионных накоплений |

1,3 млн чел. |

|

Страхователи в системе обязательного пенсионного страхования: |

9,4 млн чел. |

|

работодатели |

5,6 млн чел. |

|

самозанятые страхователи, в том числе: |

3,8 млн чел. |

|

самозанятые страхователи-работодатели |

0,6 млн чел. |

|

Размеры пенсий (средние) |

|

|

Страховая пенсия |

12 725 руб. |

|

Страховая пенсия по старости |

13 172 руб. |

|

Социальная пенсия |

8 645 руб. |

|

Повышение пенсий |

|

|

Индексация страховых пенсий |

4% |

|

Индексация пенсий по государственному пенсионному обеспечению |

4% |

|

Материнский капитал |

|

|

Размер материнского капитала |

453 026 руб. |

|

Количество семей, получивших сертификат на материнский капитал в 2016 году |

924,8 тыс. |

|

Количество семей, имеющих сертификат на материнский капитал (всего) |

7,6 млн |

|

Семьи, полностью распорядившиеся материнским капиталом |

4,2 млн |

|

Бюджет Пенсионного фонда России |

|

|

Доходы, из них: |

7 625,2 млрд руб. |

|

страховые взносы на обязательное пенсионное страхование |

4 131,5 млрд руб. |

|

средства федерального бюджета Российской Федерации |

3 355,3 млрд руб. |

|

Расходы, из них: |

7 829,7 млрд руб. |

|

на выплату страховых пенсий: |

6 017,6 млрд руб. |

|

на выплату пенсии по государственному пенсионному обеспечению |

412,6 млрд руб. |

|

на социальные выплаты |

572,2 млрд руб. |

|

на материнский капитал |

365,3 млрд руб. |

Подробнее остановимся на некоторых показателях. Одним из наиболее значимых показателей является размер пенсии. Средняя пенсия по старости составляет 13 172 руб., что, безусловно, является очень низкой суммой. К примеру, величина прожиточного минимума на душу населения за III квартал 2017 г. в Москве составляет 16 426 руб., а для пенсионеров – 11 603 руб. Такой размер пенсии, естественно, не может обеспечить достойный уровень жизни большого числа пожилых людей.

Для достижения финансовой стабилизации и устойчивости пенсионной системы предлагаются следующие меры по оптимизации источников доходов:

- установить единый для всех организаций и работодателей тариф страховых взносов независимо от отраслевой принадлежности;

- усилить действие принципа эквивалентности страховых пенсий и страховых взносов, позволяющего обеспечить сбалансированность и финансовую самодостаточность института пенсионного страхования путем установления предельного размера заработка, учитываемого при расчете взносов и выплат, в размере 415 тыс. руб. в год;

- установить минимальную величину страховых взносов с тем, чтобы их уплата в течении 30 лет в этом минимальном размере обеспечивала трудовую пенсию не ниже прожиточного минимума пенсионера, и обязать работодателей уплачивать страховые взносы в размере не ниже минимального независимо от начисляемого заработка.

- законодательно определить сроки и мероприятия по доведению величины национальных расходов на пенсионную систему до 10-12% ВВП, а социальную защиту до минимального уровня в 20% ВВП;

- законодательно определить порядок и процедуры, а также источники финансирования дефицита средств на выплату базовой и страховой частей трудовой пенсии.

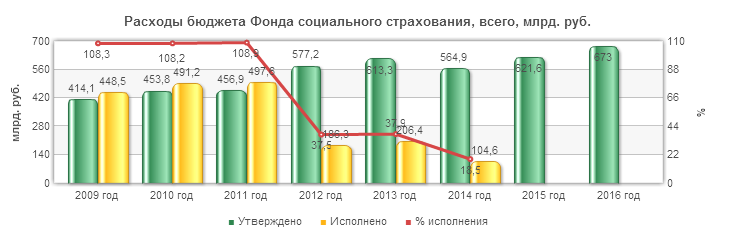

2.3 Современное состояние и проблемы Фонда социального страхования

В 2015 году бюджет Федерального фонда социального страхования (ФСС) по доходам исполнен в сумме 541, 3 млрд. руб. (104, 2% от прогнозируемого показателя, утвержденного Законом о бюджете Фонда), по расходам - 612, 1 млрд. руб. (101, 6% от показателя, утвержденного Законом о бюджете Фонда и 98, 2% от показателя сводной бюджетной росписи). По итогам исполнения бюджета ФСС в 2015 г. сложился дефицит (-) 70, 9 млрд. руб. Обеспеченность расходов доходами в 2015 г. составила в целом 95, 6%. Остаток средств на едином счете Фонда на 1 января 2016 г. составил 188, 1 млрд. руб.

Таблица 3

Фактический объем доходов (тыс. рублей).

|

Наименование показателей |

Утверждено ФЗ от 01.12.2014 № 386-ФЗ (с учетом ФЗ от 20.04.2015 №95-ФЗ) |

Отчет об использовании бюджета Фонда |

|

Доходы всего, в том числе: |

519 481 170,9 |

541 282 181,1 |

|

Страховые вопросы на обязательное социальное страхование, в том числе: |

533 313 597,5 |

531 117 818,6 |

|

На обязательное социальное страхование в случай временной нетрудоспособности и в связи с материнством |

441 766 454,4 |

435 382 972,8 |

|

На обязательное социальное страхование от несчастных случае по производстве и профессиональных заболеваний |

91 547 143,1 |

95 734 845,8 |

|

Налоги на совокупный доход |

- |

5 908,5 |

|

Задолженность и пересчеты по отменным налогам, сборам и иным обязательным платежам |

57 053,1 |

47 526,5 |

|

Доходы от размещения временно свободных средств бюджета |

5 340 000,0 |

6 412 511,3 |

|

Фонда |

||

|

Доходы от оказания платных услуг (работ) и компенсации затрат государства (в части компенсации затрат бюджета Фонда) |

142 189,1 |

703 080,4 |

|

Доходы от продажи материальных и нематериальных активов |

14 173,4 |

14 812,2 |

|

Штрафы, санкции, возмещение ущерба |

249 046,9 |

182 794,0 |

|

Прочие неналоговые доходы |

338 605,0 |

9 009 900,3 |

|

межбюджетные трансферты из федерального бюджета и ФОМС, в том числе |

35 026 505,9 |

48 807 687,0 |

|

Средства федерального бюджета отдельных государственных полномочий |

15 996 505,9 |

30 440 100,5 |

|

Средства ФОМС передаваемые бюджету Фонда на оплату медицинской помощи женщинам в период беременности родов и в послеродовом периоде, а также диспансерного наблюдения ребенка в течение первого года жизни |

19 030 000,0 |

18 367 586,5 |

|

Возврат остатков субсидий субвенций и межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджета Фонда |

-55 000 000,0 |

-55 020 684,7 |

Объем доходов ФСС составил в 2015 году 541 282 181, 1 тыс. рублей, или 104, 2 % к показателю, утвержденному Законом о бюджете Фонда (519 481 170, 9 тыс. рублей), что на 4, 6 % больше доходов 2014 года (517 684 531, 0 тыс. рублей). Формирование доходной части бюджета в 2015 году Фондом осуществлялось за счет налоговых, неналоговых доходов и безвозмездных поступлений.

Налоговые и неналоговые доходы поступили в бюджет ФСС в объеме 547 495 178, 8 тыс. рублей, или 101, 5 % от прогнозного показателя, что на 1, 4 процентных пункта выше поступлений 2014 года (517 684 531, 0 тыс. рублей, или 100, 1 % от прогнозного показателя).

В 2015 году в целом страховые взносы по социальному страхованию (КБК 000 1 02 02000 00 0000 160) поступили в объеме 531 117 818, 6 тыс. рублей и составили 98, 1 % от общего объема доходов Фонда (в 2014 году - 508 518 512, 6 тыс. рублей, или 89, 2 % от общего объема доходов).

Фактические расходы бюджета ФСС в 2015 году составили 612 140 807, 4 тыс. рублей, или 101, 6 % от показателя, утвержденного Законом о бюджете Фонда, и 98, 2 % от показателя сводной бюджетной росписи, что выше уровня расходов 2014 года на 65 955 944, 8 тыс. рублей, или на 12, 0 % (в 2014 году - 546 184 862, 6 тыс. рублей). Исполнение бюджета Фонда по расходам в разрезе разделов и подразделов бюджетной классификации.

Таблица 4

Исполнение бюджета Фонда социального страхования РФ в 2015 году по расходам в разрезе разделов и подразделов бюджетной классификации.

|

Показатель |

|

Наименование |

Рз |

ПР |

Утверждено Законом о бюджете Фонда на 2015 год |

Исполнено |

|

Всего |

602 687 289,0 |

612 140 807,4 |

||

|

Общегосударственные вопросы |

01 |

25 665 712,5 |

24 328 005,3 |

|

|

Международные отношения и международное сотрудничество |

01 |

08 |

11 570,0 |

8 653,9 |

|

Другие общегосударственные вопросы |

01 |

13 |

25 654 142,4 |

24 319 351,4 |

|

Образование |

07 |

96 912,4 |

54 373,5 |

|

|

Профессиональная подготовка, переподготовка и повышение квалификации |

07 |

05 |

96 912,4 |

54 373,5 |

|

Социальная политика |

10 |

576 924 664,1 |

587 758 428,7 |

|

|

Социальное обеспечение населения |

10 |

03 |

576 056 221,4 |

586 998 998,0 |

|

Прикладные научные исследования в области социальной политики |

10 |

05 |

26 400,0 |

15 970,0 |

|

Другие вопросы в области социальной политики |

10 |

06 |

842 042,7 |

743 460,7 |

Сводная бюджетная роспись бюджета Фонда на 2015 год в объеме 594 084 426, 8 тыс. рублей утверждена постановлением Фонда от 12 декабря 2014 г. № 189 и соответствовала показателям, утвержденным Федеральным законом № 386-ФЗ. В связи с принятием Федерального закона № 95-ФЗ объем сводной бюджетной росписи составил 602 687 289, 0 тыс. рублей.

В 2015 году Фондом в сводную бюджетную роспись изменения вносились 64 раза, из них 31 раз в связи с экономией бюджетных средств. Наибольший объем внесенных изменений (на 20 446 874, 4 тыс. рублей) приходится на подраздел 10 03 «Социальное обеспечение населения», что связано с выделением дополнительных средств на обеспечение инвалидов ТСР, а также с особым порядком выделения средств на финансовое обеспечение оплаты стоимости санаторно-курортного лечения льготных категорий граждан.

На конец 2015 года объем бюджетных ассигнований сводной бюджетной росписи составил 623 129 163, 4 тыс. рублей, что на 20 441 874, 4 тыс. рублей, или на 3, 4 % больше объема бюджетных ассигнований, утвержденных Законом о бюджете Фонда. Составление и ведение сводной бюджетной росписи осуществлялось Фондом в соответствии с частью 2 статьи 217 БК РФ, показатели сводной бюджетной росписи соответствуют Закону о бюджете Фонда.

В целом расходы бюджета ФСС в 2015 году сложилась следующим образом:

- по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством - 479 898 272, 5 тыс. рублей (78, 4 % от общих расходов), что на 11, 1 % больше расходов 2014 года (431 693 737, 5 тыс. рублей);

- по обязательному социальному страхованию от несчастных случаев на производстве - 84 096 128, 4 тыс. рублей (13, 8 % от общих расходов), что на 11, 7 % больше расходов 2014 года (75 257 875, 0 тыс. рублей);

- за счет межбюджетных трансфертов из федерального бюджета - 30 012 126, 1 тыс. рублей (4, 9 % от общих расходов), что почти на 41, 2 % выше уровня 2014 года (21 256 485, 4 тыс. рублей);

- за счет межбюджетных трансфертов из бюджета ФОМС - 18 134 280, 5 тыс. рублей (2, 9 % от общих расходов), что на 0, 9 % выше уровня 2014 года (17 976 764, 6 тыс. рублей).

Основную долю (525 085 199, 2 тыс. рублей, или 85, 8 % от общих расходов) составили расходы, связанные с исполнением публичных нормативных обязательств. Данные расходы составили 99, 6 % от планового значения и выросли на 14, 6 % по сравнению с 2014 годом (469 496 446, 3 тыс. рублей).

Как показала проверка аудиторов Счетной палаты Российской Федерации, в 2015 г. поступление страховых взносов по социальному страхованию на случай временной нетрудоспособности и в связи с материнством составило 435, 4 млрд. руб. (98, 6% прогнозируемого показателя), страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - 95, 7 млрд. руб. (104, 6% прогнозируемого показателя). Фактический коэффициент полноты сбора указанных страховых взносов сложился на уровне 99, 3 и 98, 2%, соответственно.

Общая сумма выпадающих доходов, связанная с применением пониженных тарифов страховых взносов, составила 13, 1 млрд. руб. В настоящее время мониторинг эффективности применения пониженных тарифов федеральными органами исполнительной власти не проводится, методика проведения такого мониторинга отсутствует, что не позволяет оценить экономический результат от применения данной меры государственной поддержки.

Согласно выводам из заключения Счетной палаты, для оценки экономического эффекта от применения пониженных тарифов страховых взносов Правительству Российской Федерации целесообразно поручить федеральным органам исполнительной власти провести мониторинг влияния данной меры социальной поддержки на развитие той или иной отрасли экономики с учетом объемов произведенной продукции (оказанных услуг), прибыли, средней заработной платы сотрудников предприятий и организаций, применяющих пониженные тарифы страховых взносов, и других показателей.

За 2015 г. задолженность по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством выросла на 37, 6%, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - на 3%.

Просроченная задолженность по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в 2015 г. взыскана в объеме 5, 3 млрд. руб., что на 2, 7% больше по сравнению с 2014 г., по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством - в объеме 8, 9 млрд. руб., что на 45, 2% больше показателя 2014 г.

В результате выездных проверок Счетной палаты РФ с целью анализа правильности расходов страхователей по двум видам социального страхования в 2015 г. ФСС выявлены нарушения на сумму почти 19 млрд. руб., из которых 14, 6 млрд. руб. (77%) восстановлено в бюджет Фонда.

Кредиторская задолженность ФСС перед страхователями, сложившая в сумме превышения произведенных ими расходов на выплату пособий над суммой начисленных в 2015 г. страховых взносов, по состоянию на 1 января 2016 г. составила 64, 4 млрд. руб., что на 7, 7 млрд. руб. больше чем на начало 2015 г.

Резерв страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за 2015 г. увеличился на 23%, составив на 1 января 2016 г. 102, 6 млрд. руб.

Межбюджетные трансферты из федерального бюджета и бюджета Фонда обязательного медицинского страхования на выполнение социальных обязательств поступили в бюджет ФСС в объеме 48, 8 млрд. руб.

В 2016 году бюджету Фонда социального страхования Российской Федерации межбюджетные трансферты из федерального бюджета предоставляются на исполнение отдельных государственных полномочий в объеме 20, 9 млрд. рублей с ростом по сравнению с 2015 годом на 4, 9 млрд. рублей, или на 30, 6 %.

В 2015 г. расходы Фонда на социальное обеспечение населения составили 587 млрд. руб. (101, 9% от показателя, утвержденного Законом о бюджете Фонда и 98, 4% показателя сводной бюджетной росписи).

Расходы Фонда за счет межбюджетных трансфертов, получаемых из федерального бюджета и бюджета ФОМС, составили 48, 1 млрд. руб. При этом основную долю межбюджетных трансфертов (69, 3%), получаемых Фондом из федерального бюджета, в 2015 г составляли средства на обеспечение инвалидов техническими средствами реабилитации (ТСР): с учетом дополнительно выделенных в течение года средств и неиспользованного остатка 2014 г. их объем сложился в сумме 21, 9 млрд. руб., из которых израсходовано 21, 3 млрд. руб.

Проверка Счетной палаты РФ показала, что при уточнении необходимого объема финансирования расходов на обеспечение инвалидов ТСР региональными отделениями ФСС вносились многочисленные изменения, в результате чего бюджетные ассигнования на 2015 г., поступившие в бюджет ФСС в октябре 2015 г., не смогли быть перечислены Фондом своевременно и в полном объеме. Последний транш был перечислен 25 декабря 2015 г. В результате 596, 9 млн. руб., предусмотренных на обеспечение инвалидов ТСР, региональными отделениями ФСС не израсходованы.

Кроме того, распределение межбюджетного трансферта региональным отделениям ФСС было осуществлено Фондом без учета средней стоимости по каждому виду ТСР. Контроль за качеством планирования региональными отделениями ФСС необходимого объема средств для обеспечения инвалидов ТСР на должном уровне Фондом не осуществлялся.

В ходе проверки исполнения бюджета ФСС за 2015 г. были выявлены и другие нарушения финансовой дисциплины и действующего законодательства.

Так, государственные контракты на проведение мероприятий по информатизации на сумму 1 млрд. руб. были заключены Фондом до согласования с Минкомсвязи России плана информатизации ФСС на 2015 г.

В нарушение Бюджетного кодекса и Положения о ведении реестра расходных обязательств Российской Федерации Фондом осуществлена выплата ежегодного членского взноса в Международную ассоциацию пенсионных и социальных фондов в размере 2 млн. руб. При этом Счетной палатой Российской Федерации неоднократно отмечалось, что с точки зрения эффективности расходования бюджетных средств подобные траты нельзя считать обоснованными, поскольку уплата членских взносов осуществляется Фондом без соответствующего нормативного правового регулирования.

Проверка Счетной палатой Российской Федерации деятельности ФСС и его региональных отделений в сфере государственных закупок показала отсутствие надлежащего контроля при заключении и исполнении государственных контрактов, что привело к многочисленным нарушениям законодательства о контрактной системе, в том числе несоблюдение объема закупок у субъектов малого предпринимательства и социально ориентированных некоммерческих организаций (0, 26% вместо установленных законом 15%).

При определении и обосновании начальной (максимальной) цены контракта должностными лицами Фонда и Московского регионального отделения ФСС не применялись Методические рекомендации по определению НМЦК и цены контракта заключаемого с единственным поставщиком (подрядчиком, исполнителем), утвержденные приказом Минэкономразвития России.

Установлено также, что в нарушение Федерального закона 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» Фондом устанавливались требования к участнику закупки, влекущие ограничение количества ее участников, что в свою очередь создавало риски подготовки технической документации к госконтрактам под конкретного поставщика услуг.

Рис. 2 Доходы бюджета Фонда социального страхования, млрд. руб. (2009-2016 гг.).

Рис. 3 Расходы бюджета Фонда социального страхования, млрд. руб. (2009-2016 гг.)

2.4 Современное состояние и проблемы внутреннего и внешнего государственных долгов России

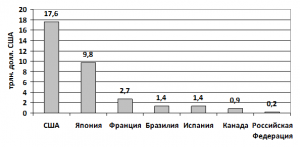

В современной мирохозяйственной системе основными заемщиками капитала, по данным Всемирного банка [10], являются крупнейшие экономики мира. Так, валовой государственный долг США по состоянию на 2015 г. оценивался в 17,6 трлн. долл. США, Японии – 9,8 трлн. долл. США, Франции – 2,7 трлн. долл. США. Размер государственного долга России существенно ниже и составляет около 0,2 трлн. долл. США (рис. 4).

Рисунок 4. Объем государственного долга отдельных стран мира в 2015 г., трлн. долл. США

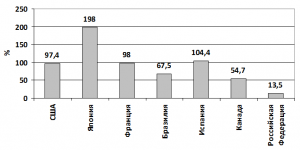

Для наиболее развитых экономик характерен высокий размер государственного долга не только в абсолютном, но и относительном выражении. По данным Всемирного банка , отношение государственного долга к ВВП Японии составляет 198%, Испании – более 104%, Франции – 98% (рис. 5).

Рисунок 5. Отношение государственного долга к ВВП отдельных стран мира в 2015 г., % [11]

Государственный долг является одним из ключевых факторов, определяющих развитие национальной экономики. С учетом данного факта, проведем детальный анализ государственного долга России за период 2011-2017 гг. По данным Министерства финансов Российской Федерации [12], валовой государственный консолидированный долг страны к началу 2017 г. превысил 11 трлн. руб. (табл. 5).

За последние семь лет валовой государственный консолидированный долг России вырос в 2,7 раз, при этом в 2015 г. темпы прироста долга составили 39,6%. Такое изменение обусловлено главным образом увеличением внешнего долга в 2015 г. на 79,8%, а также внутреннего долга на 26,5%.

В целом за период 2011-2017 гг. государственный внешний долг России вырос в 2,6 раз, государственный внутренний долг – в 2,7 раз (см. табл. 5).

Ключевыми факторами роста государственного долга России в 2014-2015 годах стали следующие события:[13]

— введение западными странами в отношении России экономических санкций;

— несвоевременные действия Центрального банка в ответ на разрастающиеся панические настроения на валютном рынке;

— сокращение поступлений от экспорта на фоне падения цен на нефть;

— увеличение расходов на обору;

— необходимость дополнительных средств для осуществления структурного реформирования и стабилизации экономической ситуации и др.

Таблица 5

Государственный долг России в 2011-2017 гг. (на начало года)

|

Показатели |

Год |

||||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Валовой государственный долг |

|||||||

|

объем, млрд. руб. |

4143,6 |

5318,7 |

6515,1 |

7589,3 |

10597,7 |

11120,1 |

11073,5 |

|

темпы прироста (падения), % |

— |

28,4 |

22,5 |

16,5 |

39,6 |

4,9 |

-0,4 |

|

Внутренний долг |

|||||||

|

объем, млрд. руб. |

2940,4 |

4190,6 |

4977,9 |

5722,2 |

7241,2 |

7307,6 |

8003,5 |

|

темпы прироста (падения), % |

— |

42,5 |

18,8 |

15,0 |

26,5 |

0,9 |

9,5 |

|

Внешний долг |

|||||||

|

объем, млрд. руб.* |

1203,2 |

1128,1 |

1537,2 |

1867,1 |

3356,5 |

3812,5 |

3070,0 |

|

темпы прироста (падения), % |

— |

-6,2 |

36,3 |

21,5 |

79,8 |

13,6 |

-19,5 |

Источник: рассчитано автором на основе [14]

Следует отметить, что к началу 2016 г. темпы роста общего государственного долга стали сокращаться и составили лишь 4,9%, а к началу 2017 г. показатель принял отрицательное значение и достиг 0,4%, при этом темпы падения государственного внешнего долга достигли 19,5% (см. табл. 5).

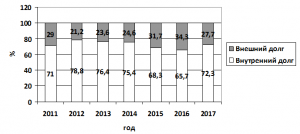

Основу государственного долга России составляет внутренний долг, доля которого к началу 2017 г. достигла 72,3% (рис. 6).

Рисунок 6. Структура государственного долга России в 2011-2017 гг. (на начало года), %[15]

По данным Министерства финансов Российской Федерации, государственный внутренний долг страны на начало 2017 г. составил 8 трлн. руб., при этом за период 2011-2017 гг. он вырос на 5 трлн. руб.

Существенный рост объемов внутренних заимствований, с одной стороны, имеет ряд преимуществ по сравнению с внешними заимствованиями. В частности, государству легче управлять такими займами, при этом процентные выплаты по внутреннему долгу способствуют росту внутреннего спроса на товарном рынке.

С другой стороны, реализация такой долговой политики в значительной степени ограничивается более высокой ценой внутренних заимствований, емкостью и слабостью инфраструктуры национального финансового рынка. Стремительное наращивание внутреннего долга создает угрозу вытеснения с рынка внутренних заимствований частных заемщиков, для которых государственные займы могут повысить цену заимствований.

Кроме того, «возможности внутреннего рынка заимствований сильно зависят от способности денежных властей поддерживать невысокий уровень инфляции и относительно стабильный валютный курс. В случае существенной девальвации рубля внутренние заимствования не смогут полноценно компенсировать компаниям все их потребности в обслуживании внешней задолженности и импорта»[16]

Государственные гарантии России за период 2011-2017 гг. выросли в 4 раза до 1,9 трлн. руб., а их доля в общем объеме государственного внутреннего долга – на 7,7 процентных пунктов до 23,8% (табл. 5).

Таблица 5

Государственные гарантии России в национальной валюте в 2011-2017 гг.[17]

|

Дата

|

Государственные гарантии России |

|

|

объем, млрд. руб. |

доля в общем итоге, % |

|

|

01.01.2011 |

472,25 |

16,1 |

|

01.01.2012 |

637,33 |

15,2 |

|

01.01.2013 |

906,60 |

18,2 |

|

01.01.2014 |

1289,85 |

22,5 |

|

01.01.2015 |

1765,46 |

24,4 |

|

01.01.2016 |

1734,52 |

23,7 |

|

01.01.2017 |

1903,11 |

23,8 |

Поскольку обеспечиваемые государственными гарантиями обязательства имеют долгосрочный характер, то значительная часть бюджетных средств на возможное их исполнение (даже в случае отсутствия фактических платежей по государственным гарантиям) «резервируется», а не направляется на другие приоритетные направления социально-экономического развития. Несмотря на то, что в результате предоставления государственных гарантий предусматриваются дополнительные поступления, рост объемов государственной гарантийной поддержки неминуемо приводит к значительному увеличению расходов государственного бюджета (агентские вознаграждения, административные расходы, связанные с предоставлением и дальнейшим сопровождением каждой государственной гарантии).

Основу государственного внутреннего долга России составляют облигации федеральных займов с постоянным купонным доходом, доля которых по состоянию на начало 2016 г. составила 37,1% (табл. 6).

Таблица 6

Структура государственного внутреннего долга России в 2011-2016 гг. (на начало года), %[18]

|

Статьи государственного внутреннего долга |

Год |

|||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Облигации федеральных займов с постоянным купонным доходом (ОФЗ-ПД) |

45,5 |

43,5 |

45,2 |

47,0 |

35,2 |

37,1 |

|

Облигации федеральных займов с переменным купонным доходом (ОФЗ-ПК) |

— |

— |

— |

— |

13,8 |

18,4 |

|

Облигации федеральных займов с амортизацией долга (ОФЗ-АД) |

27,7 |

25,8 |

21,1 |

18,3 |

14,3 |

10,8 |

|

Государственные сберегательные облигации (ГСО) |

10,5 |

13,2 |

13,6 |

10,6 |

9,6 |

6,7 |

|

Облигации внутренних облигационных займов (ОВОЗ) |

— |

2,1 |

1,8 |

1,6 |

1,2 |

1,2 |

|

Другие статьи |

16,3 |

15,4 |

18,3 |

22,5 |

25,9 |

25,8 |

Анализ структуры государственного внутреннего долга России за период 2011-2016 гг. позволяет выделить следующие тенденции:

— сокращение доли облигаций федеральных займов с постоянным купонным доходом на 8,4 процентных пунктов;

— выпуск с 2015 г. облигаций федеральных займов с переменным купонным доходом, доля которых к началу 2016 г. составила 18,4%;

— сокращение доли облигаций федеральных займов с амортизацией долга на 16,9 процентных пунктов;

— уменьшение доли государственных сберегательных облигаций на 3,8 процентных пунктов.

Стоимость облигаций федеральных займов с постоянным купонным доходом за исследуемый период выросла в 2 раза до 2,7 трлн. руб., государственных сберегательных облигаций на 60,2% до 492,6 млрд. руб.

Проведенный анализ свидетельствует об определенной позитивной динамике в формировании рынка долговых государственных ценных бумаг в России, однако его развитие сталкивается с рядом проблем, основными из которых являются[19]

— недостаточная представленность и активность институциональных инвесторов на данном рынке;

— низкая осведомленность населения относительно функционирования рынка долговых государственных ценных бумаг;

— невысокая ликвидность государственных ценных бумаг;

— относительно низкий уровень доходов населения;

— недоверие потенциальных покупателей государственных ценных бумаг к данным финансовым инструментам;

— ограниченность вторичного рынка долговых государственных ценных бумаг;

— низкие кредитные рейтинги России и тому подобное.

Государственные органы власти и управления сталкиваются с достаточно сложными препятствиями на пути к стимулированию развития отечественного рынка долговых государственных ценных бумаг, которые осложняются структурными проблемами национальной экономики.

Государственный внешний долг (включая обязательства бывшего СССР, принятые Россией), по данным Министерства финансов Российской Федерации, за период 2011-2016 гг. вырос на 25% до 50 млрд. долл. США главным образом за счет увеличения задолженности по внешним облигационным займам на 17,7% до 35,9 млрд. долл. США и в меньшей степени за счет роста государственных гарантий России в иностранной валюте в 13 раз до 11,9 млрд. долл. США

Основу государственного внешнего долга России составляет задолженность по внешним облигационным займам, доля которой на начало 2016 г. достигла 71,8% (табл. 7).

Таблица 7

Структура государственного внешнего долга России в 2011-2016 гг. (на начало года), %[20]

|

Статьи государственного внешнего долга |

Год |

|||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Задолженность перед официальными двусторонними кредиторами – членами Парижского клуба |

2,0 |

1,4 |

0,6 |

0,4 |

— |

— |

|

Задолженность перед официальными двусторонними кредиторами – не членами Парижского клуба |

7,0 |

6,7 |

4,1 |

3,6 |

3,3 |

2,4 |

|

Задолженность перед официальными многосторонними кредиторами |

8,0 |

7,3 |

3,9 |

2,9 |

2,2 |

2,0 |

|

Задолженность по внешним облигационным займам |

76,2 |

81,8 |

69,0 |

72,7 |

72,3 |

71,8 |

|

Задолженность по облигациям внутреннего государственного валютного займа (ОВГВЗ ) |

4,5 |

— |

— |

— |

— |

— |

|

Государственные гарантии Российской Федерации в иностранной валюте |

2,3 |

2,8 |

22,4 |

20,4 |

22,2 |

23,8 |

За анализируемый период в сумме государственного внешнего долга выросла доля государственных гарантий России в иностранной валюте на 21,5 процентных пунктов. Одновременно сократилась доля задолженности перед официальными двусторонними кредиторами – не членами Парижского клуба – на 4,6 процентных пунктов, задолженности перед официальными многосторонними кредиторами – на 6 процентных пунктов, а также задолженности по внешним облигационным займам – на 4,4 процентных пунктов. Задолженность перед официальными двусторонними кредиторами – членами Парижского клуба к началу 2015 г. была погашена (см. табл. 4).

По данным Всемирного банка[21], государственный внешний долг России номинирован главным образом в долларах США, доля такого долга в 2016 г. в общем итоге достигла 99,3%, что выше показателя 2011 г. на 0,7 процентных пунктов. Доля государственного внешнего долга, номинированного в евро, низка и не превышает 1%.

Такая тенденция обуславливает рост валютных расходов правительства по обслуживанию долговых обязательств, а для российских финансовых рынков усиливает угрозу сокращения валютного предложения и последующей девальвации рубля, недоверия к национальной денежной единице.

Следует отметить, что внешний долг России является относительно «дорогим» в обслуживании. По данным Всемирного банка, отношение процентных платежей по внешнему долгу к ВНП России в 2016 г. составило 1,6%, что превышает аналогичный показатель для ряда стран, в частности Бразилии, Индии, Китая. При этом за период 2011-2016 гг. данный относительный показатель для России вырос на 1 процентный пункт (табл. 8).

Таблица 8

Отношение процентных платежей по внешнему долгу к ВНП отдельных стран в 2011-2016 гг., %

|

Страна |

Год |

|||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Россия |

0,6 |

0,9 |

0,8 |

1,0 |

1,4 |

1,6 |

|

Бразилия |

0,7 |

0,6 |

0,7 |

0,7 |

1,0 |

1,3 |

|

Индия |

0,4 |

0,5 |

0,5 |

0,6 |

0,5 |

0,5 |

|

Китай |

0,5 |

0,5 |

0,4 |

0,4 |

0,4 |

0,3 |

Ограниченный доступ к дешевым финансовым ресурсам на внешних финансовых рынках вынуждает брать кредиты под высокие проценты, поэтому на протяжение 2014-2016 гг. произошел значительный рост стоимости обслуживания государственного внешнего долга.

Высокие темпы роста государственного долга, повышение валютных рисков государственного долга, высокая стоимость привлечения новых займов и значительные объемы потенциально опасных условных обязательств государства актуализируют проблему долговой устойчивости и требуют взвешенного управления государственным долгом России.

С учетом имеющихся зон уязвимости к влиянию кризисных факторов, которые порождаются долговыми процессами, государство должно сформировать эффективную систему мониторинга долговой безопасности. Взвешенное управление государственными финансами, денежно-кредитной системой и валютно-финансовой сферой является критически важным для минимизации долговых рисков и обеспечения финансовой стабильности в долговременной перспективе.

Заключение

Подводя итог, можно определенно сказать, что государственные финансы выражают экономические отношения, связанные с обеспечением централизованными источниками финансирования государственного сектора экономики, наиболее значимых программ развития производства общественного сектора организаций и учреждений бюджетной сферы и т.п. Их функционирование направлено на достижение общих целей развития социально ориентированной экономики.

Важно также отметить следующее: государственные финансы затрагивают определенные социально-политические интересы отдельных слоев общества. Однако во всех своих аспектах они ориентированы на решение государственных и муниципальных задач.

Состояние государственных финансов — один из основных показателей устойчивости экономики и совершенства социальной системы. Из бюджета обеспечивается финансирование важнейших инвестиционных программ, экологии, обороны и пр. Поэтому так важно правильно планировать бюджет.

Список использованной литературы

- . Безвезюк К.В. Современное состояние государственного долга РФ и методы его регулирования // Гуманитарные научные исследования. – 2016. – № 6. – Режим доступа: http://human.snauka.ru/2016/06/15513

- Indicators/ The World Bank. – Access mode: https://data.worldbank.org/indicator

- Антонова А.Д., Пономаренко Е.В. Внешний долг – угроза национальной безопасности страны? // Вестник РУДН, серия Экономика. – 2016. – № 4. – С. 49-60.

- Бюджетный кодекс Российской Федерации

- Государственный долг / Министерство финансов Российской Федерации. – Режим доступа: https://www.minfin.ru/ru/perfomance/public_debt/

- Малиновская, О.В. Государственные и муниципальные финансы: Учебное пособие / И.П. Скобелева, А.В.Бровкина.- 2-е изд., перераб. и доп.- М.: КНОРУС, 2012. - 480 с.

- Нешитой, А.С. Бюджетная система Российской Федерации: Учебник / Под ред. А.С. Нешитой. - 6-е изд., испр. и доп. - М.: Издательско-торговая корпорация «Дашков и Ко», 2015. - 308 с.

- Официальный сайт Пенсионного фонда Российской Федерации // Публичный годовой отчет Пенсионного фонда России за 2016 год. [Электронный ресурс]. – URL: http://www.pfrf.ru/files/id/press_center/godovo_otchet/Annual_report_201...

- Положение о Фонде социального страхования Российской Федерации. Утверждено Постановлением Правительства Российской Федерации от 12.02.94 № 101 (ред. от 19.07.2002)

- Статистика внешнего сектора / Центральный банк Российской Федерации. – Режим доступа: http://www.cbr.ru/statistics/?PrtId=svs

- Финансы / Под редакцией А.Г. Грязновой, Е.В. Маркиной. – М.: Финансы и статистика, 2012

- Хейфец Б.А. Глобальный долговой кризис и риски долговой политики России. – М.: Институт экономики РАН, 2012. – 56 с.

- Шагардин Д. Внешний долг РФ. – Режим доступа: http://st.finam.ru/ipo/comments/_Saint-Pit_External_Debt_sept2015.pdf

-

Финансы / Под редакцией А.Г. Грязновой, Е.В. Маркиной. – М.: Финансы и статистика, 2012. – С. 429. ↑

-

Бюджетный кодекс Российской Федерации. – Ст. 10 и 144. ↑

-

Бюджетный кодекс Российской Федерации. – Ст. 15. ↑

-

Бюджетный кодекс Российской Федерации. – Ст. 144-150. ↑

-

Положение о Пенсионном фонде Российской Федерации (России). Утверждено Постановлением Верховного Совета РФ от 27.12.91 № 2122-1; Положение о фонде социального страхования Российской Федерации. Утверждено Постановлением Правительства Российской Федерации от 12.02.94 № 101 (ред. от 19.07.2002); Устав ↑

-

Малиновская, О.В. Государственные и муниципальные финансы: Учебное пособие / И.П. Скобелева, А.В.Бровкина.- 2-е изд., перераб. и доп.- М.: КНОРУС, 2012. -52 с. ↑

-

Нешитой, А.С. Бюджетная система Российской Федерации: Учебник / Под ред. А.С. Нешитой. - 6-е изд., испр. и доп. - М.: Издательско-торговая корпорация «Дашков и Ко», 2015. - 112 с. ↑

-

Финансы / Под редакцией А.Г. Грязновой, Е.В. Маркиной. – М.: Финансы и статистика, 2012. – С. 411. ↑

-

Официальный сайт Пенсионного фонда Российской Федерации // Публичный годовой отчет Пенсионного фонда России за 2016 год. [Электронный ресурс]. – URL: http://www.pfrf.ru/files/id/press_center/godovo_otchet/Annual_report_201... ↑

-

Indicators / The World Bank. – Access mode: https://data.worldbank.org/indicator ↑

-

Indicators / The World Bank. – Access mode: https://data.worldbank.org/indicator ↑

-

Государственный долг / Министерство финансов Российской Федерации. – Режим доступа: https://www.minfin.ru/ru/perfomance/public_debt/ ↑

-

Безвезюк К.В. Современное состояние государственного долга РФ и методы его регулирования // Гуманитарные научные исследования. – 2016. – № 6. – Режим доступа: http://human.snauka.ru/2016/06/15513

Indicators / The World Bank. – Access mode: https://data.worldbank.org/indicator