Теоретический аспект исследования банковской политики

Содержание:

Введение

Актуальность темы исследования. Роль банков значительно возрастает в условиях кризиса, когда возникает необходимость в поддержании финансовой стабильности, обеспечении бесперебойности расчетов между различными хозяйствующими субъектами и направлении инвестиций на развитие, прежде всего, реального сектора экономики. Предпринимательская деятельность вообще, и кредитное предпринимательство в частности, могут быть действительно успешными и действительно адекватными, если кредитное учреждение определяет и практически реализует комплекс целей и стратегию действий, свою «миссию» — базовую концепцию развития. Все это концентрируется в банковской политике, где аккумулируются, оцениваются, сопрягаются идеи, действия, возможности, схемы реализации. Наличие банковской политики позволяет коммерческому банку не слепо следовать за меняющейся (иногда кардинально) экономической конъюнктурой, а формировать адекватную реакцию, позволяющую максимально использовать положительные моменты и факторы и нейтрализовать негативные.

В условиях мирового финансового кризиса и общей недостаточности ликвидности в банковском секторе совершенствование банковской политики в области привлечения ресурсов имеет огромное значение для дальнейшего развития финансового рынка страны.

Депозиты используются в банковском деле как основной фактор формирования ресурсов. Через кредитный механизм сбережения населения вновь поступают в процесс обращения, поддерживая непрерывность общественного воспроизводства, содействуя его ускорению, а, следовательно, возрастанию национального дохода страны. Таким образом, деятельность отделений банка активно способствует дальнейшему прогрессу общества, повышению уровня жизни всех слоев населения.

Кроме того, развитие сберегательного дела укрепляет всю банковскую систему РК. Депозитные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате кредитных операций. С помощью первых двух форм таких операций создается крупная группа кредитных ресурсов – собственные ресурсы.

Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой сберегательной пофлитики коммерческих банков. Помимо высоких вознаграждений, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк.

Созданию гарантии служит формирование в РК фонда страхования вкладов в коммерческих банках. Наряду со страхованием депозитов, важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос об использовании имеющихся у кредитора средств, он должен иметь достаточную информацию о финансовом состоянии банка, чтобы самому оценить риск будущих вложении.

Цель работы – изучить банковскую политику в Российской Федерацией и сформулировать рекомендации по ее совершенствованию.

Объект исследования – банковская политика.

Предмет исследования – Элементы банковской политики

Задачи:

1. Рассмотреть сущность и структуру банковской политики.

2. Проанализировать развитие банковской политики в Российской Федерации.

3. Изучить инструменты банковской политики

Глава 1. Теоретический аспект исследования банковской политики

1.1 Сущность банковской политики

Для нормального функционирования банковской системы необходима законодательная база, и внутренний вектор развития каждой отдельной организации. Банковская политика на уровне государства представляет собой совокупность нормативно-правовых документов принятых в государстве для регулирования деятельности финансово-кредитных организаций.

Дополнительный контроль и регулировочные функции осуществляет Центральный банк, однако его права имеют некоторые ограничения. Формирование банковской политики на государственном уровне во многом зависит от слаженности действий Правительства и центрального банка. Именно они прописывают стратегическую перспективу развития и план на ближайшее время. Правильная политика в данном направлении дает возможность инвестирования в экономику посредством банковских кредитов.

Банковская политика в разрезе деятельности любого коммерческого банка – это набор внутренних актов, которые не противоречат государственным законам и нормативным актам Центрального банка. Кроме того, это понятие включает в себя идеи, их оценки и способы реализации мероприятий, направленных на выполнение общей концепции развития банка.

Правильное проведение определенных комплексов мер позволяет минимизировать негативные воздействия внешних неблагоприятных факторов, адекватно реагировать на любые изменения в экономике и извлекать из этого максимальное количество выгод.[1] Это понятие охватывает: разновидности банковских продуктов, которые планируется реализовать, на какой тип клиентов те или иные продукты рассчитаны, их прибыльность и риски связанные с реализацией кредитных продуктов. Кроме того здесь учитывается общая структура, имидж организации и его имидж.

1.2 Структура банковской политики

В теории банковского права принято выделять две основные модели построения банковских систем: англосаксонскую и континентальную. Англосаксонскую модель отличают рискованный характер, меньшая подконтрольность государству, ярко выраженный индивидуализм в достижении главной цели – получении прибыли. США, Англия, Канада относятся к государствам с подобной моделью рыночной экономики. Европейским странам традиционно присуща континентальная модель построения банковской системы с высокой долей государственной собственности, подконтрольности банковской системы государству. Континентальную модель банковской системы имеют Россия, Франция, Германия и другие страны1.

Структура банковской системы любого государства является двухуровневой и во главе ее стоит центральный банк. В большинстве стран центральные банки являются государственными и национализированными2. Современная двухуровневая банковская система в России существует сравнительно недавно, поэтому ее можно назвать молодой. Верхний уровень отечественной банковской системы представлен Центральным банком – Банком России, нижний – кредитными организациями, а также филиалами и представительствами иностранных банков. [2]

Двухуровневое построение банковской системы необходимо в целях обеспечения ее финансовой стабильности, уменьшения риска банковских операций, гарантий прав вкладчиков и кредиторов посредством банковского регулирования и надзора, осуществляемого Центральным банком за деятельностью кредитных организаций[3].

Филиалы и представительства иностранных банков также входят в банковскую систему Российской Федерации. Следует отметить, что участие иностранного элемента в банковской деятельности может осуществляться в двух формах: участие иностранных инвестиций в капитале отечественных кредитных организаций и создание филиалов или представительств иностранных банков на территории России.

Если в первом случае речь идет об организации, созданной по российскому законодательству и подпадающей под юрисдикцию Российской Федерации, то во втором – об иностранном юридическом лице, признаваемом таковым по законодательству государства его происхождения. В настоящее время в Российской Федерации иностранное присутствие в банковском секторе осуществляется исключительно в первой форме.

Политику банка можно разделить на кредитную и депозитную.

Кредитная политика четко прописывает разновидности займов, на каких условиях и каким целевым группам планируется предоставление подобных услуг. Кроме того, здесь учитывается процентная стоимость того или иного займа, комиссионное обслуживание по нему. Учет рисков играет не последнюю роль в стратегии банковского развития, так как именно это понятии оказывает основное влияние на стоимость кредита и требования к тем или иным заемщикам.

Депозитная политика не менее важна, чем кредитная, так как именно благодаря ей привлекаются дополнительные денежные ресурсы, которые и будут основным инструментом для проведения активных операций. Разработка конкурентных депозитных программ их выгодность для банка, планирование того, какие инвестиционные проекты будут проводиться с целью увеличения прибыли все организации. Сюда же можно отнести и рекламные компании, целью которых станет привлечение наибольшего числа клиентов в тот или иной сектор банковских услуг. [4]

На формирование политики банка влияет несколько факторов, которые подразделяются на макро и микрофакторы.

Макрофакторы или факторы, на которые банковская организация не имеет влияния: экономическая обстановка в стране и конкретном регионе, программы банков-конкурентов, состояние денежного рынка, какие либо ограничения со стороны государства.

Микрофакторы позволяют видеть все достоинства и недостатки системы и регулировать ее деятельность путем исправления таких факторов. К ним относятся: уровень подготовки и обеспечения персонала, наработанная клиентская база, политика банка в тех или иных направлениях своей деятельности.

Разработка политики и вектора ее развития происходит на высшем уровне, то есть управляющим банков, его заместителями, главным бухгалтером и начальником отдела рисков. Они прописывают не только сами банковские продукты, но и рычаги регулирования тех или иных показателей деятельности финансово-кредитной организации.

Глава 2. Анализ развития банковской политики в Российской Федерации

2.1 Нормативно-правовое обеспечение банковской политики в Российской Федерации

Правовое регулирование банковской деятельности осуществляется Конституцией РФ, федеральными законами «О банках и банковской деятельности», «О Центральном банке Российской Федерации (Банке России)», другими федеральными законами, а также нормативными актами Банка России, согласно которым банковские операции могут осуществлять кредитные организации.

Конституция, являясь основополагающим источником всех отраслей права, содержит и ряд норм, регулирующих непосредственно банковскую деятельность. Так в ст. 71 Конституции РФ устанавливается, что правовое регулирование банковской деятельности должно осуществляться только федеральными законами, принятыми федеральными органами государственной власти. Регулирование банковской деятельности на уровне субъектов Российской Федерации не допускается.

В соответствии с п. «в» ст. 106 Конституции РФ принятые Государственной Думой федеральные законы по вопросам финансового, валютного, кредитного, таможенного регулирования, денежной эмиссии подлежат обязательному рассмотрению в Совете Федерации.

Статьей 75 Конституции РФ установлены основы денежной системы Российской Федерации: в качестве денежной единицы определен рубль, денежная эмиссия отнесена к исключительной компетенции Банка России. Защита и обеспечение устойчивости рубля определены как основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти[5].

Следует отметить, что на основе ст. 75 Конституции зародилась научная дискуссия о правовой природе Банка России6, который невозможно отнести ни к одной из ветвей власти, что в то же время не исключает его властных полномочий как денежно-кредитного органа государственной власти особой компетенции. Вопросы взаимодействия Банка России с органами государственной власти урегулированы ст. ст. 83 и 103 Основного Закона.

Прежде всего, пределы независимости Банка России определены Конституцией РФ и конкретизированы в законодательстве о Центральном банке РФ. Это означает, что какие-либо изменения в отношении правовых норм о независимости Банка России могут осуществляться только законодательными средствами.

Кроме того, следует иметь в виду, что при выполнении определенных федеральным законом функций Центральный банк не может быть полностью независимым. Осуществляя свою деятельность, реализуя законодательно закрепленные за ним полномочия, Центральный банк должен исходить из интересов государства, учитывать при этом цели и действия других государственных органов, координировать с ними свою деятельность (например, с Росфинмониторингом).

Независимость Банка России определяется, прежде всего, его положением в системе органов государственной власти страны.

Часть вторая ст. 75 Конституции Российской Федерации закрепляет, что защита и обеспечение устойчивости рубля является основной функцией Центрального банка, которую он осуществляет независимо от других органов государственной власти. На основании приведенного положения некоторые авторы делают вывод о том, что Банк России является одним из органов государственной власти7.

Данный вывод, на наш взгляд, не является достаточно обоснованным на положениях Конституции Российской Федерации по следующим основаниям. [6]

В соответствии с ч. 1 ст. 11 Конституции Российской Федерации государственную власть в Российской Федерации осуществляют Президент Российской Федерации, Федеральное Собрание Российской Федерации (Совет Федерации и Государственная Дума), Правительство Российской Федерации, суды Российской Федерации. Перечень указанных органов, осуществляющих в Российской Федерации государственную власть, является исчерпывающим.

Как видно, Банк России в соответствии с ч. 1 ст. 11 Конституции Российской Федерации не входит в перечень органов, осуществляющих государственную власть.

Таким образом, в соответствии с Конституцией Российской Федерации Банк России не является органом государственной власти.

Вместе с тем Банк России выполняет исключительную функцию денежной эмиссии, функцию защиты и обеспечения устойчивости рубля.

При определении правового статуса Банка России необходимо также учитывать и особый порядок назначения на должность и освобождение от должности Председателя Центрального банка Российской Федерации. Согласно п. «г» ч. 1 ст. 103 Конституции Российской Федерации назначение на должность и освобождение от должности Председателя Центрального банка Российской Федерации производится Государственной Думой большинством голосов путем принятия соответствующего постановления палаты. [7]

Важное значение также имеют положения п. «ж» ст. 71 Конституции Российской Федерации, в соответствии с которыми к ведению Российской Федерации отнесено установление правовых основ единого рынка; финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики; федеральные и экономические службы, включая федеральные банки.

Центральный банк в своей деятельности реализует такие вопросы, входящие в ведение Российской Федерации, как финансовое, валютное, кредитное регулирование, а также правовое регулирование банков путем принятия нормативных актов Банка России.

С учетом сказанного, характеризуя правовой статус Банка России, можно сказать, что он по своей сути является государственным органом.

Термин «государственный орган» содержится в ст. 33 и в ч. 2 ст. 120 Конституции Российской Федерации. Необходимо отметить, что понятие «государственный орган» недостаточно раскрыто в юридической науке, хотя на практике оно встречается. Так, например, Аппарат Правительства Российской Федерации в соответствии с положением о нем является государственным органом.

Банк России является юридическим лицом, имеет соответствующие органы управления (гл. III Закона), уставный капитал (гл. II Закона), ведет годовую финансовую отчетность (гл. V Федерального закона), уплачивает налоги и сборы в соответствии с Налоговым кодексом РФ (ч. 2 ст. 26 Федерального закона), имеет право осуществлять банковские операции и сделки (гл. VIII Федерального закона), ежегодно подвергается аудиторской проверке (гл. XV Закона).

Указанные особенности статуса Банка России обусловлены тем, что для достижения основных целей его деятельности ему необходимо осуществлять операции и сделки коммерческого характера.

2.2 Банки как субъекты правовых отношений

Кредитная организация – юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции.

Кредитная организация в Российской Федерации может быть создана на основе любой формы собственности как хозяйственное общество (акционерное общество, общество с ограниченной ответственностью или общество с дополнительной ответственностью) и включать банки и небанковские кредитные организации.

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции: привлечение во вклады денежных средств физических и юридических [8]лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц8.

Небанковская кредитная организация, имеющая право осуществлять отдельные банковские операции. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Кредитная организация имеет печать со своим фирменным наименованием.

Высшим органом управления кредитной организацией является общее собрание акционеров (участников) банка, которое правомочно решать вопросы, если в заседании принимает участие не менее трех четвертей акционеров банка. Общему собранию подотчетны ревизионная комиссия и совет директоров (наблюдательный совет). Совет банка определяет общие направления деятельности банка, рассматривает планы деятельности банка, вопросы, связанные с деятельностью банка, его взаимоотношениями с клиентами, с открытием и закрытием филиалов банка и перспективами его развития. Исполнительным органом управления, непосредственно руководящим деятельностью коммерческого банка, выступает правление банка, в состав которого обычно входят представители наиболее крупных участников банка. Заседания правления банка проводятся регулярно. Решения принимаются большинством голосов. Для осуществления контроля за хозяйственно-финансовой деятельностью банка общим собранием участников избирается ревизионная комиссия, подотчетная совету банка. В состав ревизионной комиссии не могут быть избраны члены совета и правления коммерческого банка.

В целях оперативного кредитно-расчетного обслуживания клиентов банка, территориально удаленных от места расположения коммерческого банка, он может организовывать обособленные подразделения – филиалы и представительства, сведения о которых должны содержаться в уставе организации. Филиалом банка считается ее обособленное структурное подразделение, расположенное вне места его нахождения и осуществляющее все или часть его функций. Филиал не является юридическим лицом и совершает делегированные ему головным банком операции в пределах, предусмотренных лицензией Центрального банка РФ (ЦБ РФ).

Представительство является обособленным подразделением банка. расположенным вне места его нахождения, не обладающим правами юридического липа и не имеющим самостоятельного баланса. Оно создается для обеспечения представительских функций банка, совершения сделок и иных правовых действий. Представительство не имеет корреспондентского счета, ему открывается текущий счет. [9]

Кредитная организация вправе открывать внутренние структурные подразделения вне местонахождения головной организации и филиала. К ним относятся дополнительные офисы, кредитно-кассовые офисы, обменные пункты и внеоперационные кассы вне кассового узла.

Банки могут иметь дочерние и зависимые хозяйственные общества, в том числе и банки. Дочерним банком в Российской Федерации считается банк, в котором головным банком за счет своей прибыли приобретено более 20% уставного капитала, и этот факт отражен в его уставе. Взаимоотношения с головным банком регулируются учредительным договором и уставом дочернего банка.

Дочерний банк является отдельным юридическим лицом и действует как самостоятельная коммерческая организация. Он обладает обособленным имуществом, в том числе и собственным капиталом, несет ответственность по своим обязательствам и имеет свой корреспондентский счет в расчетно-кассовом центре (РКЦ) ЦБ РФ по месту его нахождения9.

Для защиты и представления интересов своих членов, координации их деятельности, развития межрегиональных и международных связей. удовлетворения научных, информационных и профессиональных интересов, выработки рекомендаций но осуществлению банковской деятельности и решению иных совместных задач кредитные организации могут создавать союзы и ассоциации, не преследующие цели извлечения прибыли. При этом им запрещается осуществление банковских операций.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью.

Глава 3. Инструменты Банковской политики

Главной целью единой государственной банковской политики является обеспечение ценовой стабильности, что означает достижение и поддержание устойчивой низкой инфляции.

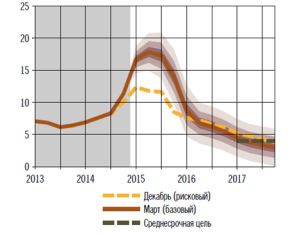

Банк России оказывал влияние на процессы ценообразования с временным ограничением, поэтому цель по инфляции должна устанавливаться на среднесрочную перспективу. Целью денежно-кредитной политики является снижение инфляции до 4% в 2017 году и дальнейшее ее поддержание вблизи указанного уровня. Предполагаемый уровень инфляции представлен на рисунке.1. Постоянная цель установлена с учетом структурных особенностей российской экономики и динамики инфляции в странах – торговых партнерах России и является достижимой на трехлетнем горизонте.

Рисунок 1. Инфляция к соответствующему 2013-2017 года(%).

Цель по инфляции определена для индекса потребительских цен (ИПЦ), измеренного за месяц по отношению к соответствующему месяцу предыдущего года. Данный показатель характеризует изменение стоимости набора товаров и услуг, потребляемых средним домохозяйством, и позволяет оценить масштаб воздействия роста цен на благосостояние населения. ИПЦ является наиболее понятным и широко используемым субъектами экономики индикатором инфляции, поэтому его динамика вносит значимый вклад в формирование инфляционных ожиданий.

Денежная программа на 2015-2017 гг. предполагает пять сценариев развития российской экономики, формирующих различные условия проведения денежно-кредитной политики.

Во всех пяти сценариях ожидается, что восстановление мировой экономики будет постепенным и неравномерным, темпы роста экономик стран – основных торговых партнеров России останутся относительно невысокими. В связи с этим динамика внешнего спроса в ближайшие годы не окажет значительного стимулирующего воздействия на экономику России.

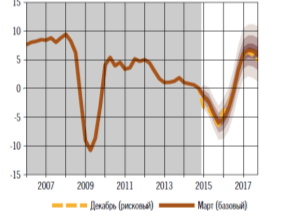

В 2017 году прогнозируется оживление экономической активности, чему, в частности, будет способствовать развитие импортозамещающих производств и повышение конкурентоспособности российского экспорта. Постепенное ускорение роста ВВП в среднесрочном периоде обеспечит приближение совокупного выпуска к потенциальному уровню и сокращение отрицательного разрыва выпуска с уровня – (1–1,5)% в 2015–2016 годах до около -0,5% к концу 2017 года. Темп прироста ВВП составит около 0% в 2015–2016 годах и увеличится до 1,5–1,7% в 2017 году, рис.2.

Рисунке 2. Темпы роста ВВП.

Во всех рассмотренных сценариях возможна также реализация дополнительных рисков, которые могут повлиять на динамику инфляции и условия проведения банковской политики.

3.1 Инструменты, применяемые банком России

Банк России проводит денежно-кредитную политику с помощью инструментов, которые закреплены за ним законодательно. Федеральным законом «О Центральном банке Российской Федерации (Банке России)» установлено, что основными инструментами и методами денежно-кредитной политики Банка России являются:

- процентные ставки по операциям Банка России;

- нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

- операции на открытом рынке;

- рефинансирование кредитных организаций;

- валютные интервенции;

- установление ориентиров роста денежной массы;

- прямые количественные ограничения;

- эмиссия облигаций от своего имени.

При проведении денежно-кредитной политики Банк России стремится основной упор делать на применение рыночных (косвенных) инструментов регулирования. Вместе с тем законодательно предусмотрена возможность применения Банком России и прямых количественных ограничений, под которыми понимается установление лимитов на рефинансирование кредитных организаций и проведение кредитными организациями отдельных банковских операций. При этом Банк России вправе применять прямые количественные ограничения, в равной степени касающиеся всех кредитных организаций, в исключительных случаях в целях проведения единой государственной денежно-кредитной политики только после консультаций с Правительством РФ.

В ряде случаев Банк России не прибегает к жестким административным мерам, а по примеру центральных банков друг их стран ограничивается рекомендациями кредитным организациям, которые последними учитываются в своей деятельности. Например, в условиях финансово-экономического кризиса Банк России в 2016 г. в отдельные периоды рекомендовал кредитным организациям ограничить величину иностранных активов и чистой валютной балансовой позиции в целях предотвращения увеличения оттока капитала, а также ограничить уровень рублевых процентных ставок по вкладам физических лиц в целях предотвращения чрезмерных рисков ликвидности банков.[10]

ЗАКЛЮЧЕНИЕ

В последнее время все большую актуальность приобретает задача снижения экологических и социальных рисков при реализации инвестиционных проектов, финансируемых банками. Уже почти 10 лет существуют так называемые принципы экватора – набор правил, позволяющих улучшить качество подготовки и экспертизы проектов с позиций экологических и социальных рисков, учесть мнения заинтересованных сторон, доработать и сделать более безопасными финансируемые проекты еще на прединвестиционной стадии. Аналогичные стандарты принимаются и в развивающихся странах. Из 75 банков, применяющих принципы экватора, 16 банков представляют страны с развивающейся экономикой.

4 июня 2003 г. десять крупнейших мировых банков, аккумулирующих примерно треть всех кредитов для мирового производства на развитых и развивающихся рынках, договорились соблюдать так называемые «экваторские принципы» при выборе приоритетов финансовой поддержки в различных сферах экономической активности. На сегодняшний день число таких банков возросло почти в 8 раз, и этот процесс, по оценкам финансовых аналитиков, будет продолжаться.

Что касается России, то разработка и внедрение практики ответственного финансирования потребуют от наших банков значительных усилий по совершенствованию бизнес-процессов и проведения активной работы со своими заемщиками. Эта деятельность будет более успешной, если банки подойдут к решению этой задачи совместно, создав, в частности, коллективный консультативный орган по вопросам стандартов и совершенствования практики ответственного финансирования в России.

Наконец, разработанные новые стандарты Базеля-3 включают в себя дополнительные требования к достаточности капитала и новые нормативы ликвидности банков. Как и применительно к другим странам, для России эти требования направлены на повышение устойчивости банков. Однако в то же время они также ограничивают возможности роста кредитования, особенно долгосрочного, и такая позиция заявлена ведущими мировыми долгосрочными инвесторами. Влияние стандартов Базеля-3 на долгосрочные инвестиции необходимо учитывать при разработке планов их применения в России.

Как уже говорилось, в настоящее время банковская система испытывает перегрев в части потребительских кредитов и одновременно острый недостаток капитала (показатель недостаточности капитала ниже, чем в 2018г.). Действия регулируемых органов, прежде всего, направлены на «охлаждение» рынка кредитования на ближайший период и параллельное повышение качества этого рынка за счет постепенного вытеснения с него наименее устойчивых к подобным спадам банков.

Конечно, с одной стороны, сдерживание роста рынка потребительских кредитов будет негативно сказываться на потребительском спросе и, соответственно, повлечет за собой снижение темпов роста экономики страны в целом. Активность банков в развитии потребительского кредитования будет снижаться, что, в свою очередь, отразится на доступности кредитования в целом. Если сейчас клиенты достаточно легко могут брать потребительские кредиты, например в магазинах, без справок о зарплате, без поручителей и т.д., то ужесточение требований регулятора приведет к тому, что банки станут более тщательно подходить к отбору заемщиков. Снижение объемов выдаваемых кредитов в целом приведет к тому, что ставки по потребительским кредитам, скорее всего, снизятся и, соответственно, для банков этот вид бизнеса будет не таким интересным, как на сегодняшний день. С другой стороны, если подход банка изначально предполагает максимальное снижение рисков и применение эффективных скоринговых методик, инициатива Банка России не приведет к большим финансовым потерям. Достаточно уверенно себя, в частности, будут чувствовать крупные игроки. В то же время мелкие и средние банки, которые делают прибыль преимущественно за счет потребкредитования, окажутся в затруднительном положении: для сохранения своей розницы в полном объеме им как минимум придется изымать из оборота довольно значимые для них суммы, чтобы обеспечить все кредиты.

Возможность сохранения существующих коэффициентов резервирования в отношении необеспеченных займов, выдаваемых в рамках зарплатных проектов, может спасти многие банки. При этом следует различать оформляемые в магазине при наличии паспорта займы под несколько десятков процентов годовых и кредиты зарплатным клиентам – их выдают под 18% людям, которые уже несколько лет обслуживаются в банке и имеют определенную регулярную прибыль. Однако такие послабления практически не коснутся кредитных организаций, которые занимаются исключительно кредитованием населения. Тем не менее, повышение нормативов не станет сильным ударом для их бизнеса: у ведущих специализированных спекулянтов вполне достаточно розницы и капитала, чтобы соответствовать новым требованиям. Вряд ли стоит ожидать, что крупные спекулянты пересмотрят структуру своего портфеля, уменьшив долю клиентов «с улицы» в пользу зарплатников: этот рынок уже перераспределен между банками, и рост здесь очень медленный.

Список использованных источников

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ) // СПС КонсультантПлюс.

- Федеральный закон от 02.12.1990 № 395-1 (ред. от 23.07.2013) «О банках и банковской деятельности» // СПС КонсультантПлюс.

- Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 23.07.2013) «О Центральном банке Российской Федерации (Банке России)» // СПС КонсультантПлюс.

- Антроповцева, И.О. Правовой статус Банка России: финансово-правовой аспект. Автореф. дис. ... канд. юрид. наук. – М., 2006. – С. 16

- Банковские операции: Учебное пособие / под ред. Ю.И. Коробова. – М. : Магистр, 2007. – 446 с.

- Илларионова, Е.В. Кредитно-банковская политика России в условиях мирового кризиса // Научно-аналитический журнал Обозреватель – Observer. – 2013. – № 10 (285). – С. 51-58.

- Климентий, Е.А. Государственная политика в сфере реформирования банковской системы Российской Федерации // Историческая и социально-образовательная мысль. – 2012. – № 3. – С. 148-152.

- Кувшинова, Ю.А. Государственная политика регулирования банковской системы в условиях трансформационной экономики // Вестник Академии. – 2010. – № 2. – С. 40-43.

- Кутафин, О.Е. Основные принципы организации деятельности Центрального банка РФ и реформа Национального банковского совета // К проекту реформы Национального банковского совета / под ред. П.Д. Баренбойма, В.И. Лафитского. – М., 2008. – С.65-69.

- Лукашев, А.А. Проблемы реализации принципа независимости Национального банка Украины // Сборник научных докладов и сообщений Международной научной конференции «Финансово-правовая доктрина постсоциалистического государства». Выпуск 1. Черновцы: Рута, 2003. – С. 289-299.

- Пастушенко, Е.Н. Источники банковского права Российской Федерации: Научно-практическое пособие: В 3 ч. Саратов: Издательство ГОУ ВПО «Сарат. гос. академия права», 2003. – Ч. 1. – С. 3.

- Саркисянц, А. Российская банковская система: специфика развития // Бухгалтерия и банки. – 2013. – № 4. – С. 36-44.

- Соловьев, А.И. Политическая коммуникация: к проблеме теоретической идентификации // Полис. – 2002. – №3.

- Тарасенко, О.А. К вопросу о легальном определении банковской системы России // Банковское право. – 2013. – №1. – С. 36-41.

- Тесля, П. Н. Денежно-кредитная и финансовая политика государства: Учебное пособие / П.Н. Тесля, И.В. Плотникова. – М.: ИНФРА-М, 2013. – 174 с.

- Тосунян, Г.А., Викулин А.Ю. Постатейный комментарий к Федеральному закону от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» // СПС КонсультантПлюс.

- Хоменко, Е.Г. Банковское право Российской Федерации: Учеб. пособие / отв. ред. Е.Ю. Грачева. – М.: Норма, 2008. – С. 40-57.

- Тупчиенко, В.А. «Государственная экономическая политика»: учебное пособие для студентов вузов, обучающихся по направлениям экономики и управления / В. А. Тупчиенко. - М.: ЮНИТИ-ДАНА, 2016

-

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ) // СПС КонсультантПлюс.

-

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ) // СПС КонсультантПлюс.

-

- Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 23.07.2013) «О Центральном банке Российской Федерации (Банке России)» // СПС КонсультантПлюс.

-

- Антроповцева, И.О. Правовой статус Банка России: финансово-правовой аспект. Автореф. дис. ... канд. юрид. наук. – М., 2006. – С. 16

-

- Илларионова, Е.В. Кредитно-банковская политика России в условиях мирового кризиса // Научно-аналитический журнал Обозреватель – Observer. – 2013. – № 10 (285). – С. 51-58.

-

7.Климентий, Е.А. Государственная политика в сфере реформирования банковской системы Российской Федерации // Историческая и социально-образовательная мысль. – 2012. – № 3. – С. 148-152. ↑

-

- Кувшинова, Ю.А. Государственная политика регулирования банковской системы в условиях трансформационной экономики // Вестник Академии. – 2010. – № 2. – С. 40-43.

- 3. Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 23.07.2013) «О Центральном банке Российской Федерации (Банке России)» // СПС КонсультантПлюс.

-

- Кутафин, О.Е. Основные принципы организации деятельности Центрального банка РФ и реформа Национального банковского совета // К проекту реформы Национального банковского совета / под ред. П.Д. Баренбойма, В.И. Лафитского. – М., 2008. – С.65-69.

-

- Пастушенко, Е.Н. Источники банковского права Российской Федерации: Научно-практическое пособие: В 3 ч. Саратов: Издательство ГОУ ВПО «Сарат. гос. академия права», 2003. – Ч. 1. – С. 3.

-

Тупчиенко, В.А. «Государственная экономическая политика»: учебное пособие для студентов вузов, обучающихся по направлениям экономики и управления / В. А. Тупчиенко. - М.: ЮНИТИ-ДАНА, 2016 ↑

- Гражданско-правовой договор: понятие, характеристики, классификация

- Объективные основы появления и формирования банковского маркетинга

- Теоретические основы организации кассовой работы в кредитных организациях

- Материально-техническая база предприятий питания, эффективность ее использования.

- Рынок систем бронирования в гостиничной индустрии

- Валютная система и валютные отношения в Российской федерации

- Теоретические аспекты менеджмента человеческих ресурсов.

- Анализ психолого-педагогической литературы по проблеме обучения детей

- Понятие, сущность, признаки банкротства

- Виды юридических лиц

- Основные задачи и функции министерства финансов РФ

- Государственные финансы: роль, элементы, функции