Государственное социальное страхование(Теоретические основы государственного социального страхования)

Содержание:

ВВЕДЕНИЕ

Страхование является одним из видов необходимой общественно полезной деятельности, при которой граждане и организации заранее страхуют себя от неблагоприятных последствий. Социальное страхование является важным инструментом реализации государственной социальной политики и объектом постоянного внимания и заботы органов власти, общественных организаций, профессиональных союзов и предметом исследований ученых.

Система социального страхования в России возникла в 1903 году, когда был принят общероссийский закон о выплате вознаграждения рабочим и служащим и их семьям, в случае травмы или гибели от несчастного случая на производстве. Закон 1903 года содержал ряд важных положений, явившихся основой для развития социального страхования в России. Первое послереволюционное положение о социальном обеспечении трудящихся было принято в 1918 году. В 1929 году государственное социальное страхование обрело единый бюджет. А с 1931 года за счет соцстраховских средств начато финансирование санаторно-курортного лечения и отдыха в специализированных учреждениях (санатории, пансионаты, дома отдыха), а также финансирование детских оздоровительных лагерей. С 1933 года социальное страхование перешло под управление советских профсоюзов. С начала 90-х гг. ведут свою деятельность внебюджетные фонды Российской Федерации, аккумулирующие и финансирующие систему государственного социального страхования. Несмотря на проведенные реформы, в России до сих пор уровень развития государственного социального страхования не достиг уровня развитых стран.

Содержательные и методические подходы к развитию государственного социального страхования в РФ содержатся в работах В. Антропова, А. Борисова, С. Буркина, М. Добрусиной, Л. Забелина, Ю. Михайловой, О. Обухова, Л. Орланюк-Малицкой, А. Сорокиной и др.

Анализ этих позиций дает нам основание для вывода о дискуссионном характере проблемы развития государственного социального страхования в РФ и устойчивом формировании потребности в дальнейшей разработке его теоретических и практических основ.

Актуальность данной темы определяется тем, что от эффективности работы системы государственного социального страхования в России зависит социальная защищенность граждан.

Целью данной работы является исследование теоретической (сущность, особенности, классификация социального страхования) и практической сторон (ФСС) социального страхования, также выявление его роли в современных условиях.

Задачи исследования:

- рассмотреть теоретические основы социального страхования;

- понятие и задачи Фонд социального страхования;

- предложены пути совершенствования социального страхование в РФ.

Объектом изучения является государственное социальное страхование как объективная необходимость современного общества, его сущность и роль. Предметом данной работы являются отношения, складывающиеся между государством и населением, в процессе реализации программы социального страхования.

К методам исследования относятся анализ, обобщение, экспертные оценки, графический метод.

Результатами исследования является оценка развития и современного состояния государственного социального страхования, выявлены его проблемы и перспективы развития.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ГОСУДАРСТВЕННОГО СОЦИАЛЬНОГО СТРАХОВАНИЯ

1.1. Понятие социального страхования и его особенности

Социальное страхование - объективная необходимость. На определенном этапе развития общество берет под свою защиту лиц, которые в силу некоторых причин не могут трудиться и получать оплату за труд. Финансовый механизм социального страхования, на наш взгляд, - это совокупность финансовых регуляторов и инструментов перераспределения целевых финансовых ресурсов для материального обеспечения граждан в случае наступления страховых случаев. Экономическое содержание функционирования финансового механизма социального страхования состоит во взвешенном регулировании движением указанных финансовых ресурсов. Обоснованная система социального страхования - одна из предпосылок обеспечения социальной справедливости, создания и поддержания политической стабильности. К задачам социального страхования относятся: формирование денежных фондов, из которых покрываются затраты, связанные с содержанием нетрудоспособных или лиц, не участвующих в трудовом процессе; сокращение разрыва в уровне материального обеспечения неработающих и работающих членов общества

Учитывая особую важность социального страхования, его влияние на общественные процессы, государство во многих странах создает системы обязательного государственного социального страхования, дающие возможность значительной концентрации ресурсов в единых фондах и тем самым обеспечивающие надежной социальной защитой население страны.

В формировании и использовании этих фондов есть свои особенности. Задуманные как страховые, они не всегда соответствуют принципам формирования и использования страховых фондов. В их деятельности очевидны черты бюджетного подхода: обязательность и нормативность отчислений, плановое расходование средств, отсутствие персонификации накоплений и др. По экономической сущности эти фонды не являются страховыми, по форме они относятся к внебюджетным фондам.

Специфика внебюджетных социальных фондов - четкое закрепление за ними доходных источников и, как правило, строго целевое использование их средств. Создание этих фондов необходимо для более эффективного использования финансовых ресурсов предприятия [4].

Согласно Бюджетному Кодексу Российской Федерации: государственный внебюджетный фонд - это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь и имеют строгое целевой назначение.

Социальное страхование - часть государственной системы социальной защиты населения, осуществляемой в форме страхования работающих граждан от возможного изменения материального и социального положения, в том числе по не зависящим от них обстоятельствам.

Социальное страхование образует систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и социального положение работающих, граждан. А в случаях, предусмотренных законодательством, других категорий граждан вследствие признания их безработными, трудового увечья или профессионального заболевания, инвалидности, болезни, травмы, беременности и родов, потери кормильца, а также наступления старости, необходимости получения медицинской помощи, санитарно-курортного лечения и наступления других установленных законодательством социальных страховых рисков, подлежащих обязательному социальному страхованию.

К основным принципам обязательного социального страхования относятся [7]:

-устойчивость обязательного социального страхования, поддерживаемая на основе эквивалентности страхового обеспечения и страховых взносов;

-всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации страховых гарантий;

-государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых, рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

-государственное регулирование системы обязательного социального страхования;

-паритетность участия представителей субъекта обязательного социального страхования в органах управления системы обязательного социального страхования;

-обязательность уплаты страхователями страховых взносов в бюджеты фондов конкретных видов обязательного социального страхования;

-ответственность за целевое использование средств обязательного социального страхования;

-обеспечение надзора и общественного контроля;

-автономность финансовой системы обязательного социального страхования.

Субъектами обязательного социального страхования являются страхователи - работодатели, страховщики, застрахованные лица.

Страхователи - организации любой организационно-правовой формы, а также граждане, которые должны в соответствии с федеральными законами конкретных видах обязательного социального страхования уплачивать страховые взносы, являющиеся обязательными платежами. Страхователями выступают также органы исполнительной власти и органы местного самоуправления, обязанные уплачивать страховые взносы.

Страховщики - некоммерческие организации, создаваемые для обеспечения прав застрахованных лиц по обязательному социальному страхованию при наступлении страховых случаев.

Застрахованные лица - граждане Российской Федерации, а также иностранные граждане и лица без гражданства, работающие по трудовым договорам и лица, самостоятельно обеспечивающие себя работой, или другие категории граждан, у которых возникают отношения по обязательному социальному страхованию.

Отношения по социальному страхованию возникают [15]:

- у страхователя-работодателя - по всем видам обязательного социального страхования с момента заключения с работником трудового договора; у других страхователей с момента их регистрации страховщиком;

- у страховщика - с момента регистрации страхователя;

- у застрахованных лиц - по всем видам обязательного социального страхования с момента заключения трудового договора с работодателем;

- у лиц, самостоятельно обеспечивающих себя работой, и иных категорий граждан - с момента уплаты ими или за них страховых взносов.

1.2. Виды социального страхования

- Государственное пенсионное страхование. Для уплаты взносов фиксируется некоторый верхний предел доходов работника, выше которого доход освобождается от уплаты взносов. Взносы по этому виду социального страхования оплачиваются работником и работодателем в равных долях.

- Страхование на случай болезни. Здесь также взносы производятся в равных долях и работником, и работодателем. Но превышение некоторого предела дохода работника освобождает его от обязанности застраховываться, хотя ему предоставляется право страховаться на добровольной основе. При заболевании работника выплата пособия осуществляется с третьего дня, в остальных случаях - с первого дня в соответствии с трудовым стажем, но не более 18 720 рублей в месяц.

- Страхование от несчастных случаев. Взносы по этому виду страхования уплачиваются только работодателем (предприятием). Размер взноса начисляется на фонд заработной платы предприятия. За весь период временной нетрудоспособности пособия составляют 100 % среднего заработка, без ограничения максимальным размером. Сумма, из которой исчисляется размер единовременной страховой выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

- Страхование по безработице. Принципы уплаты взносов здесь такие же, как и в пенсионном страховании: разделение размера взносов поровну между работником и работодателем и установление предела дохода, свыше которого он уже не подлежит "обложению".

О страховании от несчастных случаев население в целом мало информировано, так как взносы по нему уплачиваются исключительно работодателем за работающих по найму. Задачами этого вида социального страхования являются: предотвращение несчастных случаев на производстве, восстановление трудоспособности пострадавшего, в том числе помощь в приобретении новой профессии, денежные страховые выплаты пострадавшему или его родственникам как возмещение понесенного работником ущерба. Таким образом, социальное страхование - это один из важнейших социальных институтов, осуществляющий поддержку населения. Он способствует поддержанию стабильности в обществе [3].

Социальное страхование имеет строгую целенаправленность. Соответственно, для более эффективной работы данного институт необходима отлаженная система управления.

1.3. Управление системой социального страхования

Управление системой обязательного социального страхования в соответствии с Конституцией РФ и законодательством РФ осуществляется Правительством РФ. Непосредственно обязательное социальное страхование осуществляется страховщиками, которые создаются Правительством РФ на основании п. 2 ст. 13 Федерального закона РФ "Об основах обязательного социального страхования" от 16 июля 1999 года № 165-ФЗ. Страховщики осуществляют свою деятельность в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Оперативное управление средствами обязательного страхования осуществляется страховщиками. Согласно п. 6 вышеуказанного Закона профсоюзы и другие социальные партнеры имеют право на паритетное представительство в органах управления фондов конкретных видов обязательного социального страхования, бюджеты которых формируются из страховых взносов.

Средства обязательного социального страхования являются федеральной государственной собственностью.

Согласно положениям ст. 14 Федерального закона РФ "Об основах обязательного социального страхования" от 16 июля 1999 года № 165-ФЗ контроль за финансовой деятельностью страховщиков в системе обязательного социального страхования осуществляется в соответствии с законодательством РФ [5].

Профсоюзы в соответствии с законодательством РФ имеют право на осуществление профсоюзного контроля за использованием средств социального страхования.

К ведению Российской Федерации в области оказания государственной социальной помощи относятся:

- принятие федеральных законов и иных нормативных правовых актов по вопросам установления основ правового регулирования в области оказания государственной социальной помощи;

- разработка и реализация федеральных целевых программ оказания гражданам государственной социальной помощи на территории Российской Федерации;

- формирование федерального бюджета в части расходов на оказание государственной социальной помощи;

- установление видов государственной социальной помощи, оказание которых обязательно на территории Российской Федерации.

Федеральными законами на очередной финансовый год утверждаются бюджеты фондов конкретных видов обязательного социального страхования. Проекты законов вносятся в Государственную Думу Правительством Российской Федерации. Бюджеты фондов обязательного социального страхования не входят в состав федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и изъятию не подлежат.

Источниками поступлений денежных средств являются:

- страховые взносы;

- дотации, другие средства федерального бюджета, а также средства иных бюджетов в особых случаях;

- штрафные санкции и пеня;

- денежные средства, возмещаемые страховщикам в результате регрессных требований к ответственным за причинение вреда застрахованным лицам;

- доходы от размещения временно свободных денежных средств обязательного социального страхования;

- иные поступления.

Денежные средства обязательного социального страхования хранятся на счетах Центрального банка Российской Федерации.

В случае нехватки в финансовой системе обязательного социального страхования денежных средств для обеспечения выплат Правительство РФ предусматривает дотации финансовой системе обязательного социального страхования из бюджета РФ.

Вложение временно свободных денежных средств обязательного социального страхования может осуществляться только под обязательства Правительства Российской Федерации, обеспечивающие их доходность.

Источниками оказания государственной социальной помощи являются средства федерального бюджета, средства бюджетов субъектов Российской Федерации и средства местных бюджетов.

1.4. Расходование денежных средств бюджетов обязательного социального страхования

Денежные средства бюджетов обязательного социального страхования расходуются только на цели, устанавливаемые федеральными законами о конкретных видах обязательного социального страхования, и их нецелевое расходование не допускается и влечет за собой ответственность должностных лиц, допустивших нарушение.

Отчеты об исполнении бюджетов обязательного социального страхования за конкретный финансовый год вносятся на рассмотрение Федерального Собрания Российской Федерации Правительством Российской Федерации и утверждаются федеральными законами.

Тарифы страховых взносов на обязательное социальное страхование устанавливаются федеральным законом. Их дифференциация осуществляется с учетом вероятности наступления социальных страховых рисков, а также возможностей исполнения страховых обязательств.

Суммы страховых взносов, уплачиваемые работниками, удерживаются страхователями-работодателями при выплате заработной платы и перечисляются страховщику одновременно со страховыми взносами страхователя-работодателя в сроки, установленные законодательством.

Порядок назначения и выплаты страхового обеспечения

Основанием для назначения и выплаты страхового обеспечения застрахованному лицу по обязательному социальному страхованию является наступление документально подтвержденного страхового случая [15]. Государственная социальная помощь может оказываться единовременно или на период не менее трех месяцев.

1.5. Роль социального страхования в современных условиях

Роль социального страхования сложно переоценить. В тех странах, где рыночная экономика значительно развита, страхование является важным сектором народного хозяйства.

Именно страхование может дать собственнику гарантию возврата полученного ущерба в случае утраты доходов или повреждения застрахованного имущества. Страхование является важным компонентом экономической и социальной областей, так как гарантирует: реализацию полезной для общества деятельности, стабильность в финансовом плане предприятию, гарантирует достойную жизнь, обеспечивает сохранность накоплений и доходов, дает возможность воспользоваться свободными средствами из страхового фонда с целью участия в инвестиционных проектах, прибыль, полученная страховыми учреждениями, поступает в государственный бюджет.

Роль социального страхования проявляется в решении целого ряда общественно-важных вопросов, обеспечения достойной пенсией пенсионеров, реализация сберегательных потребностей граждан. Основная деятельность страховой организации заключается в решении проблем в обществе. Государство гарантирует выплату населению социальных пособий. Однако их размер не велик. В таком случае для граждан сильное значение принимает дополнительная страховая защита. При потере работоспособности либо инвалидности, застрахованные лица получают от страховых компаний помощь. В нее состав входит компенсация понесенных расходов на реабилитацию или лечение, а если наступит смерть застрахованного человека, то денежные средства будут выплачиваться его родным и близким. Страхование гарантирует возможность сохранить материальный достаток и высокий уровень жизни, так как произойдет компенсация испорченного или утраченного имущества граждан.

В России, как и во всем мире, также активизировалась страховая деятельность. Значительно роль страхования возросла при переходе к рыночной экономике, что собственно, и наблюдается в России. Произошло расширение области услуг страхования, уже развиваются различные альтернативы для государственного страхования. В рыночных отношениях производители различных товаров несут существенную ответственность за свои действия, а возможный риск увеличивает значение страхования. Все чаще объектами страхования становятся убытки, которые были получены в результате последствий природных стихий. Данные факторы вызывают существенные изменения роли страхования в сторону ее увеличения.

К важнейшим функциям социального страхования, как составляющей социальной политики относятся [13]:

- защитная функция заключается в поддержании сложившегося материального уровня застрахованного, если обычный источник дохода становится для него недоступным, а также, когда ему предстоят дополнительные непредвиденные расходы, не предусмотренные в его привычном бюджете;

- компенсирующая функция состоит в возмещении ущерба утраты трудоспособности и ущерба здоровью с помощью материального возмещения утраты заработка, а также оплаты услуг в связи с лечением и реабилитацией;

- воспроизводственная функция заключается в том, что социальное страхование призвано обеспечивать застрахованным (и членам их семей) покрытие всех расходов, достаточных для нормального протекания воспроизводственного цикла (что охватывает практически весь жизненный цикл) в случае болезни, старости, инвалидности, безработицы, беременности;

- перераспределительная функция определяется тем, что социальное страхование значительно влияет на общественное распределение и перераспределение. Социальные выплаты увеличивают долю вновь созданной стоимости, направляемой на потребление застрахованным. Сущность функции заключается в разделении материальной ответственности за социальные риски между всеми застрахованными, всеми работодателями и государством;

- стабилизирующая функция заключается в согласовании интересов социальных субъектов по ряду принципиальных для жизнедеятельности наемных работников вопросов - уровню социальной защиты; кругу лиц, подлежащих социальному страхованию; распределению финансовой нагрузки между социальными субъектами; участию в управлении социальным страхованием.

Социальное страхование играет значительную роль в жизни общества. Ведь именно поддержка населения является залогом стабильности и процветания государства.

Практическим воплощением теоретических знаний о социальном страховании является Фонд социального страхования.

ГЛАВА 2. ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Понятие, задачи Фонда социального страхования

Фонд социального страхования РФ (ФСС) один из государственных внебюджетных фондов, созданный для обеспечения обязательного социального страхования граждан России. Создан 1 января 1991 г.

Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «Об основах обязательного социального страхования», а также иными законодательными и нормативными актами.

ФСС РФ призван способствовать материальному обеспечению лиц, по ряду причин не участвующих в трудовом процессе. ФСС управляет средствами государственного социального страхования РФ. Денежные средства ФСС являются государственной собственностью, не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат. Бюджет ФСС и отчет о его исполнении утверждаются Правительством РФ, а бюджеты региональных и центральных отраслевых отделений ФСС, отчеты об их исполнении после рассмотрения правлением ФСС утверждаются председателем ФСС.

Основными задачами ФСС являются:

1) обеспечение гарантированных государством пособий по временной нетрудоспособности, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, беременности и родам, социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

2) участие в разработке и реализации мер по совершенствованию социального страхования и государственных программ охраны здоровья работников;

3) осуществление мер, которые обеспечивают финансовую устойчивость Фонда;

4) разработка совместно с Министерством финансов РФ и Министерством труда и социального развития РФ предложений о размере тарифов страховых взносов на государственное соцстрахование;

5) организация работы по подготовке и повышению квалификации специалистов для разъяснительной работы среди страхователей и населения по вопросам социального страхования, системы государственного соцстрахования;

6) сотрудничество с аналогичными международными организациями и службами других государств по вопросам соцстрахования

ФСС РФ создан для финансирования расходов по социальному страхованию. Его источниками служат страховые взносы работодателей; страховые взносы граждан, занимающихся предпринимательской деятельностью; страховые взносы ряда категорий граждан и иные доходы (ранее ЕСН). Аккумулированные таким образом средства направляются на выплату пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком и иные цели социального страхования.

Функции ФСС РФ:- выплата пособий по обязательному социальному страхованию, в том числе оплата пособий по временной нетрудоспособности («больничных»)- обеспечение льготных категорий граждан путёвками на санаторно-курортное лечение- обеспечение инвалидов техническими средствами реабилитации и протезами- оплата пособий по беременности и родам, пособий при рождении ребёнка, пособий по уходу за ребёнком до достижения им возраста полутора лет- доплата (25 %) за первичную медико-санитарную помощь работающим гражданам- доплата за диспансеризацию работающих граждан- оплата дополнительных медицинских осмотров работающих граждан, занятых на работах с вредными и опасными факторами- оплата (полная или частичная) для детей застрахованных граждан стоимости путевок в расположенные на территории Российской Федерации санаторно-курортные и оздоровительные организации

2.2. Средства Фонда социального страхования

Постановлением Фонда социального страхования РФ от 25 июня 1999 г. N 33 в пункт 3.1 настоящего постановления внесены изменения Средства отделения Фонда образуются за счет:

- страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности);

- страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством;

- страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов;

- поступлений от органов Фонда в порядке перераспределения средств;

- добровольных взносов граждан и юридических лиц, иных поступлений финансовых средств, не запрещенных законодательством;

- ассигнований из федерального бюджета Российской Федерации на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций), лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях;

- доходов от инвестирования части временно свободных средств отделения Фонда в ликвидные государственные ценные бумаги и банковские вклады в пределах, предусмотренных бюджетом отделения Фонда на соответствующий период;

Постановлением Фонда социального страхования РФ от 25 июня 1999 г. N 33 пункт 3.2 настоящего постановления изложен в новой редакции Средства отделения Фонда направляются на финансирование мероприятий, предусмотренных бюджетом и сметой отделения Фонда, в том числе на:

- выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг;

- оплату дополнительных выходных дней по уходу за ребенком;

- инвалидом или инвалидом с детства до достижения им возраста 18 лет; оплату путевок для работников и их детей в санаторно-курортные учреждения, расположенные на территории Российской Федерации и в санаторно-курортные учреждения в государствах;

- участниках СНГ, аналогичных которым нет в Российской Федерации, а также на лечебное (диетическое) питание;

- частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание);

- частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории Российской Федерации, для детей работающих граждан;

- частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса);

- оплату проезда к месту лечения и обратно;

- создание резерва для обеспечения финансовой устойчивости системы социального состояния в регионе (отрасли) в размере, определяемом Фондом;

- обеспечение текущей деятельности отделения Фонда и содержание его аппарата в соответствии со сметой расходов, утвержденной Председателем Фонда;

- осуществление иных мероприятий в соответствии с задачами Фонда.

2.3. Доходы и расходы ФСС за 2016―2017 гг.

В настоящее время такой вид экономических отношений, как страхование набирает обороты в своем развитии. Происходит это, потому что население в целом, и каждый гражданин в частности стремится обезопасить свою жизнь от различного рода рисков. Результатом этого процесса является появления государственных внебюджетных фондов, в том числе Фонд социального страхования.

К числу основных задач Фонда социального страхования можно отнести следующее:

- осуществление социальной защиты населения путем выплаты пособий по беременности и родам, временной нетрудоспособности вследствие болезни, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение, а также путем предоставления работникам и их детям санаторно-курортного обслуживания;

- совершенствование системы социального страхования;

- принятие участия в подготовке и осуществлении государственных программ по охране здоровья работников;

- проведение мероприятий, направленных на поддержание финансовой устойчивости Фонда;

- подготовка предложений о размерах тарифа страховых взносов на социальное страхование совместными усилиями с Министерством труда и социального развития РФ и Министерством финансов РФ;

- проведение мероприятий по подготовке и повышению квалификации профессиональных работников для работы в области государственного социального страхования;

- совместная работа с фондами аналогичной специализации других государств и международными организациями в области социального страхования.

В соответствии с поставленными задачами можно определить статьи расходования сосредоточенных в фонде денежных средств:

- выплата пособий (по временной нетрудоспособности, по беременности и родам и т. д.);

- направление средств на санаторно-курортного обслуживание работников и другие цели государственного социального страхования, предусмотренные законодательством;

- обеспечение текущего функционирования фонда, в соответствии с поставленными задачами

- проведение научно-исследовательской деятельности в области социального страхования и охраны труда

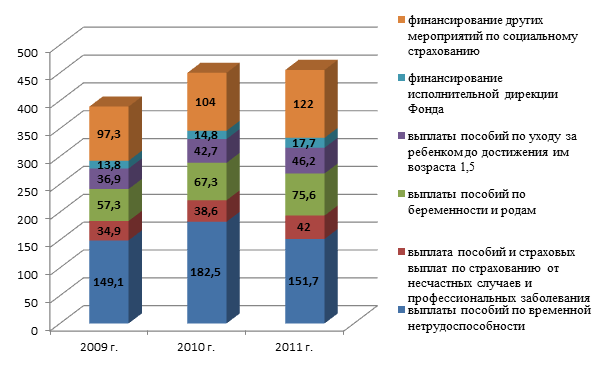

Структура расходов Фонда социального страхования за 2015―2017 гг. представлена на рисунке 1 (в млрд. руб.).

2015 2016 2017

Рисунок 1. Структура расходов ФСС за 2015―2017 гг., млрд. руб.

Общее расходование денежных средств в 2015 г составило 448,5 млрд. руб., в 2016 г ― 491,2 млрд. руб., в 2017 г ― 497,6 млрд. руб. [2].

Тенденция увеличения расходов, наряду с доходами характерна для фонда с момента его образования. Наибольший удельный вес в расходах ФСС занимает финансирование мероприятий социального страхования. Основываясь на имеющихся данных о расходах можно рассчитать темп роста и прироста по каждой статье расходов за 2015―2017 гг. (таблица 2.1).

Таблица 2.1. Темпы роста и прироста по статьям расходов ФСС за 2015―2017 гг.

|

Статьи расходов |

2015 г. |

2016 г. |

2017 г. |

Темп роста |

Темп прироста |

|

Выплаты пособий по временной нетрудоспособности |

149,1 |

182,5 |

151,7 |

100,86 |

0,87 |

|

Выплата пособий и страховых выплат по страхованию от несчастных случаев и профессиональных заболевания |

34,9 |

38,6 |

42,0 |

109,70 |

9,70 |

|

Выплаты пособий по беременности и родам |

57,3 |

67,3 |

75,6 |

114,86 |

14,86 |

|

Выплаты пособий по уходу за ребенком до достижения им возраста 1,5 |

36,9 |

42,7 |

46,2 |

111,89 |

11,89 |

|

Финансирование исполнительной дирекции Фонда |

13,8 |

14,8 |

17,7 |

113,25 |

13,25 |

|

Финансирование других мероприятий по социальному страхованию |

97,3 |

104,0 |

122,0 |

111,98 |

11,98 |

Таким образом, сумма расходов по указанным статьям увеличивается в среднем на 12 %, за исключением выплат по временной нетрудоспособности.

Доходы Фонда социального страхования определяются поступлениями, которые можно распределить по группам:

налоговые:

неналоговые:

страховые взносы работодателей, ИП, граждан, осуществляющих трудовую деятельность на иных условиях

безвозмездные поступления

доходы от размещения части временно свободных денежных средств фонда в банковские вклады; от приобретенных у государства ценных бумаг

недоимки, пени, штрафы по взносам в ФСС

средства из федерального бюджета на расходы, установленные законодательством

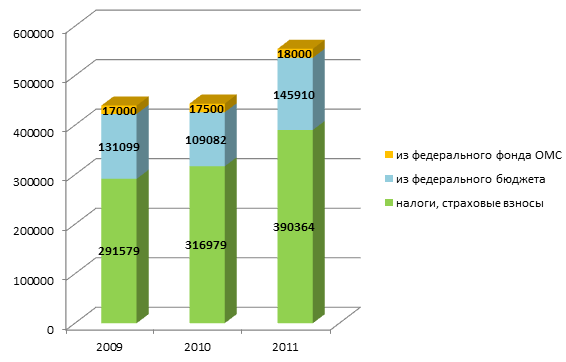

Общий объем денежных средств, поступивших в Фонд социального страхования в 2015 г. составил 440,1 млрд. руб., в 2016 г. ― 463,8 млрд. руб., в 2017 г. ― 558,6 млрд. руб. [2]. Структура доходов ФСС за 2015―2017 гг. представлена на рисунке 2.2. (в млн. руб.).

2015 2016 2017

Рисунок 2.2. Структура доходов ФСС за 2015―2017 гг.

Наибольший удельный вес в доходах Фонда социального страхования занимают налоговые поступления и неналоговые поступления, в части страховых взносов. Основываясь на имеющихся данных о доходах можно рассчитать темп роста и прироста по каждой группе доходов за 2009―2011 гг. (таблица 2.2).

Таблица 2.2. Темпы роста и прироста по статьям дохода ФСС за 2015―2017 гг., млн. руб.

|

Группа доходов |

2015 г. |

2016 г. |

2017 г. |

Темп роста |

Темп прироста |

|

налоги, страховые взносы |

291579 |

316979 |

390364 |

115,71 |

15,71 |

|

поступления из федерального бюджета |

131009 |

109082 |

145910 |

105,50 |

5,50 |

|

поступления из федерального фонда ОМС |

17000 |

17500 |

18000 |

102,90 |

2,90 |

Таким образом, наибольший рост отмечается в группе налогов и страховых взносов ― 115,7 %. Поступления средств из других бюджетов в среднем увеличилось на 4,2 %.

Значение Фонда социального страхования достаточно велико, поскольку его деятельность направлена на компенсацию или минимизацию последствий изменения социального или материального положения. В последнее время структура доходов ФСС изменилась: ЕСН был заменен на страховые взносы, что привело к установлению зависимости размера страховых взносов от размера заработной платы работника.

Что же касается эффективности функционирования данного фонда, то следует отметить, что действующая в Российской Федерации система социального страхования больше похожа на систему социальной помощи, а размер выплат, в том числе единовременных в некоторых случаях несущественен. Однако, следует отметить, что формирование системы социального страхования ― процесс трудоемкий и сложный, и в России он еще не завершился.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ СОЦИАЛЬНОГО СТРАХОВАНИЯ В РОССИИ

Социальное страхование играет важную роль в защите граждан от социальных рисков. Являясь важным элементом социальной экономики, оно само выступает в качестве сложной многоуровневой социально-экономической системы. Целью данной статьи является попытка рассмотреть основные проблемы обязательного социального страхования и возможные пути их решения, что позволит повысить эффективность функционирования социального страхования в период формирования рыночной экономики в России.

Для студентов, преподавателей, специалистов в области социального страхования.

Изменение традиционной системы социального страхования, функционировавшего в России еще с дореволюционного времени и в период советской власти, вызвано необходимостью адаптации общества к происходящим рыночным реформам. В настоящее время в Российской Федерации не сформирована целостная система социального страхования, хотя основные её элементы уже вырисовываются.

Формирование оптимальной системы социального страхования предполагает:

- сохранение нестраховых принципов;

- отсутствие зависимости уровня выплачиваемых пособий от размеров отчислений;

- незавершенность правового регулирования системы обязательного социального страхования;

- недостаточность обоснования уровня социальных выплат.

В нашей стране не раз предпринимались попытки реформировать социальное страхование (замена с 01.01.2001 г. основного источника финансирования -страховых взносов - на единый социальный налог, и введение с 01.01.2003 г. налога по категории плательщиков - страхователей, перешедших на специальные налоговые режимы). Однако это не принесло положительных результатов. Снижение ставки единого социального налога привело к сокращению отчислений во внебюджетные фонды, ликвидации санаторно-курортного лечения работающих, введению оплаты больничного листа за счет средств обязательного социального

страхования только с 3-го дня. По сути, был утрачен страховой характер обязательного социального страхования, взносы стали взиматься обезличенно, превратились в некий обязательный платеж, который стал инструментом перераспределительной политики государства. У работодателей и граждан пропала мотивация в собственной социальной защите в виде социального страхования. Единый налог на вмененный доход, сельскохозяйственный налог, налог в связи с упрощенной системой налогообложения имеют иную природу, чем страховые взносы и единый социальный налог. У него иная налогооблагаемая база, не связанная ни с фондом оплаты труда, ни с численностью персонала. При этом основным критерием социального страхования и возмещения страховых выплат продолжает оставаться потеря работником заработка. По нашему мнению, необходимо предусмотреть связь между страховыми выплатами из внебюджетных фондов с фондом оплаты труда и численностью работников, перешедших на специальные налоговые режимы.

В настоящее время произошла деформация распределительных отношений, появилась возможность получения страховых услуг без участия в формировании финансовой базы социального страхования. В результате нарушается один из основополагающих принципов социального страхования «взнос - выплата», а система недополучает законодательно установленных ресурсов. В этом случае имеет место подмена цели социального страхования.

Деформация распределительных отношений и принципов обязательного социального страхования Создание условий для развития обязательного негосударственного социального страхования

Снижение ставки ЕСН Закрепление объемов и норм страхового обеспечения, определение соответствующих этому размеров страховые тарифов.

Необоснованное занижение страхового тарифа страхователями Проверка Фондом социального страхования правильности установления класса профессионального риска, соответствующего роду деятельности предприятия (организации).

Низкая заинтересованность страхователей в уплате страховых взносов Направление до 20% сумм страховых взносов на частичное финансирование предупредительных мер по сокращению производственного травматизма (включая финансирование периодических медосмотров, санаторно-курортное оздоровление работников, занятых во вредном производстве)

Применение специальные налоговые режимов Установление взаимосвязи между страховыми выплатами из внебюджетные фондов, фонда оплаты труда и численностью работников, перешедших на специальные налоговые режимы.

Исключение из числа экономически активного населения такой категории потенциальные страхователей, как индивидуальные предприниматели, адвокаты, фермеры Предоставление возможности добровольно уплачивать взносы в Фонд социального страхования РФ

нулю. Мы считаем, что стратегия развития социального страхования должна включать консолидированную позицию Правительства, профсоюзов и работодателей в решении вопросов социального страхования; активизацию работы профсоюзов при сохранении за государством законодательных и контрольных функций; создание условий и предпосылок для развития негосударственного социального страхования, что связано с организацией негосударственных пенсионных фондов. Развитие и поддержка негосударственных добровольных форм страхования позволит, во-первых, вовлечь в социальное страхование и те группы населения, которые окажутся вне действующей системы; во-вторых, создать условия конкуренции между страховыми организациями, что повысит уровень страховых услуг и создаст предпосылки повышения эффективности социальной защиты населения.

Кроме того, необходимо приостановить сползание социального страхования на путь социального обеспечения, восстановив его функционирование на подлинно страховых принципах.

Обеспечение пособиями по временной нетрудоспособности до сих пор регулируется законодательством бывшего СССР, многие нормы которого устарели. Ряд организаций и индивидуальных предпринимателей в соответствии с действующим законодательством имеют право на значительные льготы по уплате отчислений в ФСС РФ. В тоже время они пользуются правами на получение страхового возмещения, как и другие плательщики, которые льгот не имеют. Таким образом, возникает проблема отсутствия зависимости уровня выплачиваемых пособий от размеров отчислений. На наш взгляд, для решения этой проблемы можно перенести бремя нестраховых выплат на федеральный и региональные бюджеты, а также оптимизировать страховые расходы. Например, для сокращения расходов на пособия по временной нетрудоспособности по обязательному социальному страхованию предлагается освободить выплаты по временной нетрудоспособности от налога на доходы физических лиц.

Проблема страхования самозанятого населения, работников малого бизнеса и категорий населения, не выплачивающих страховые взносы или налоговые платежи во внебюджетные фонды, также является актуальной. Однако на сегодняшний момент законодательство предоставило возможность данной категории страхователей уплачивать взносы в Фонд социального страхования в добровольном порядке и, соответственно, получить право на получение пособий и страховых выплат.

Одним из решающих направлений совершенствования системы социального страхования должно стать осуществление комплекса мер, направленных на достижение финансовой устойчивости системы за счет сбалансированности поступлений обязательных платежей и расходов на социальные выплаты во внебюджетные фонды. Выполнение этой задачи обусловливает необходимость установления четких границ между сферами социального страхования и социального обеспечения, отнесение расходов к категории страховых и не страховых . Мы считаем, что выплаты пособия по временной нетрудоспособности, по беременности и родам имеют четко выраженную страховую природу, расходы же по выплате пособий при рождении ребенка, по уходу за ребенком-инвалидом не относятся к страховым рискам, а расходы на санаторно-курортное лечение граждан, оздоровление детей имеют лишь профилактическую направленность. Исходя из этого и предполагается определить для каждого вида расходов, осуществляемых сегодня из средств социального страхования, источники финансирования. Это может произойти только в случае радикального изменения в нашем государстве отношения к порядку и условиям оплаты труда гражданам, занятым в производстве, и определенного роста их заработной платы. Правомерно ставить вопрос о параллельном введении в формирование доходов по бюджету социального страхования понятия страховых взносов.

Таким образом, без решения поставленных проблем невозможно создать эффективную систему социального страхования в России и обеспечить высокий уровень социальной защиты населения от различного рода социальных рисков.

ЗАКЛЮЧЕНИЕ

Государственное социальное страхование – часть государственной системы социальной защиты населения, осуществляемой в форме страхования работающих граждан от возможного изменения материального и социального положения, в том числе по не зависящим от них обстоятельствам. К функциям государственного социального страхования относятся функция возмещения, социальная функция, накопительная функция, инвестиционная функция. В структуру государственного социального страхования входит система социального страхования случаев временной нетрудоспособности и от несчастных случаев по месту работы; система пенсионного страхования и система медицинского страхования.

Система государственного социального страхования в России регулируется множеством нормативно-правовых актов: Конституцией РФ, федеральными законами, Постановлениями Правительства РФ, Гражданским Кодексом, Трудовым Кодексом и другими. Формы государственного социального страхования включают: обязательное профессиональное страхование от несчастных случаев; страхование случаев временной нетрудоспособности; обязательное пенсионное страхование; обязательное медицинское страхование.

Основой механизмов государственного социального страхования являются: наличие нормативной базы и структуры органов, обеспечивающих стабильность в обществе; регулирование специфической сферы отношений по возникновению между работодателями и работниками обязательств, связанных с трудовой деятельностью и уплатой части заработной платы в страховые фонды для покрытия социальных рисков; обмен обязательствами между работодателями и работниками, что позволяет решить важные задачи (работникам – снизить неопределенности в сфере доходов, работодателям – обеспечить непрерывный ход производства).

Субъектами системы социального страхования в РФ являются страховщики (в лице государственных некоммерческих организаций), страхователи (работодатели, на которых возложена обязанность по перечислению взносов) и застрахованные лица – граждане РФ. Страховые взносы поступают в специализированные организации, выступающие в системе обязательного социального страхования страховщиками. После наступления страхового случая физическое лицо имеет право на получение материальной поддержки от государства, выплатой которой занимаются специализированные фонды системы обязательного социального страхования. В период системного финансово-экономического кризиса и нестабильности внешней среды роль системы государственного социального страхования существенно повысилась.

В целом за 2013-2017 гг. наблюдается увеличение доходов, расходов бюджетов внебюджетных фондов. За 2016-2017 гг. их бюджеты сформированы с дефицитом. За анализируемый период все социальные выплаты и пенсии были проиндексированы, не смотря на дефицит бюджетов последних лет.

Необходимо отметить, что с 2015 года пенсия начисляется по новой системе. Согласно этой системе, у работающего населения формируются страховые пенсии и пенсионные накопления. Страховая пенсия формируется за счёт обязательных платежей граждан в Пенсионный фонд, а накопительная носит добровольный характер.

На сегодняшний день в системе государственного социального страхования существует множество проблем, связанных с несовершенством законодательства, дефицитом бюджетов социальных фондов, дублированием их функций, отсутствием четкой модели начисления пенсий, контролем за страховыми взносами, коррупцией.

В перспективе все действия органов власти будут направлены на повышение доходов и оптимизацию расходов бюджетов внебюджетных фондов России.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации. – М., «Издательство ЭЛИТ», 2016, - 32с.

- Гражданский кодекс Российской Федерации. – М.: ИНФРА-М, 2017.

- Российская Федерация. Законы. Об основах обязательного социального страхования: федер. закон от 16.07.99 г. № 165-ФЗ (в ред. 03.07.2017) // КонсультантПлюс: справочная правовая система / разраб. НПО "Вычисл. математика и информатика". – М.: Консультант-Плюс, 1997-2016. – Режим доступа: URL:http://www.consultant.ru.

- Российская Федерация. Законы. Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний: федер. закон от 24.07.98 г. № 125-ФЗ (в ред. 03.07.2017) // КонсультантПлюс: справочная правовая система / разраб. НПО "Вычисл. математика и информатика". – М.: Консультант-Плюс, 1997-2016. – Режим доступа: URL:http://www.consultant.ru.

- Российская Федерация. Законы. Об обязательном пенсионном страховании в Российской Федерации: федер. закон от 15.12.01 г. № 167-ФЗ (в ред. 03.07.2017) // КонсультантПлюс: справочная правовая система / разраб. НПО "Вычисл. математика и информатика". – М.: Консультант-Плюс, 1997-2017. – Режим доступа: URL:http://www.consultant.ru.

- Российская Федерация. Законы. Об обязательном медицинском страховании в Российской Федерации: федер. закон от 29.11.10 г. № 326-ФЗ (в ред. 03.07.2016) // КонсультантПлюс: справочная правовая система / разраб. НПО "Вычисл. математика и информатика". – М.: Консультант-Плюс, 1997-2017. – Режим доступа: URL:http://www.consultant.ru.

- Российская Федерация. Законы. О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования: федер. закон от 24.07.09 г. № 212-ФЗ (в ред. 03.07.2016) // КонсультантПлюс: справочная правовая система / разраб. НПО "Вычисл. математика и информатика". – М.: Консультант-Плюс, 1997-2016. – Режим доступа: URL:http://www.consultant.ru.

- Борисов, А. Н. Постатейный комментарий к Федеральному закону "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" / А.Н. Борисов. - М.: Юстицинформ, 2017. - 304 c.

- Борзунова О.А. Комментарий к Федеральному закону «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» / Ольга Александровна Борзунова. - М.: Юстицинформ, 2018. - 908 c.

- Биджиева, Ф.А. Реализация социального страхования: состояние и перспективы / Ф.А. Биджиева // Молодой ученый. — 2015. — №8. — С. 814-817.

- Вигдорчик, Н.А. Социальное страхование (систематическое изложение истории, организации и практики всех форм социального страхования) / Н.А. Вигдорчик. - Москва: Гостехиздат, 2017. - 655 c.

- Гейц, И. В. Практические рекомендации по выплате пособий по социальному страхованию / И.В. Гейц. - М.: Дело и сервис, 2017. - 208 c.

8. Государственное социальное страхование. - М.: Профиздат, 2018. - 270 c. - Гусаков, Д. Б. История пенсионного обеспечения и социального страхования в России / Д.Б. Гусаков. - М.: Санкт-Петербургский государственный институт психологии и социальной работы, 2018. - 260 c.

- Глушков, В.А. Система социальной защиты населения в области социального страхования / В.А. Глушков, Р.А. Сайфутдинов, Е.В. Носова, К.А. Родионова // Актуальные вопросы современной науки. - № 40. - 2015.- С. 56—65.

- Лермонтов, Ю.М. О страховых взносах в пенсионный фонд Российской Федерации, фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования. Глава №4-8 / Ю.М. Лермонтов. - М.: Российская газета, 2017. - 335 c.

- Новые формы. Социальное страхование 4-ФСС. Пенсионный фонд РСВ-1 ПФР. Налоговый расчет по авансовому платежу по налогу на имущество организации. - М.: Ось-89, 2017. - 867 c.

- Нор-Аревян, О. А. Социальное страхование / О.А. Нор-Аревян. - М.: Дашков и Ко, Наука-Спектр, 2018. - 288 c.

- Путеводитель по налогам. Практическое пособие по страховым взносам на обязательное социальное страхование. - М.: Статут, 2018. - 917 c.

- Рассел, Джесси Обязательное социальное страхование в России / Джесси Рассел. - М.: VSD, 2017. - 431 c.

- Роик, В.Д. Основы социального страхования / В.Д. Роик. - Москва: Наука, 2018. - 177 c.

- Широкова, Е. К. Комментарий к Федеральному закону от 16 июля 1999 г. №165-ФЗ "Об основах обязательного социального страхования" / Е.К. Широкова. - М.: Юстицинформ, 2017. - 120 c.

- Развитие и особенности отношений, связанных с несостоятельностью (банкротством).

- Процедуры банкротства:виды, общая характеристика

- Технология обслуживания клиентов в гостиничных бизнесах

- Особенности формирования мотивации учения

- «Патриотическое воспитание младших школьников в внеучебной деятельности».

- История развития товароведения.

- Исковая давность,её гражданско-правовое значение

- Оборотные активы предприятия (на примере АО «Новотроицкий цементный завод»)

- Бренд как конкурентное преимущество компании.

- Психологические основы бизнес-тренинга как метода профессионального обучения(Определение понятия «тренинга» как метода и области его применения)

- Система психофизиологического профессионального отбора

- Власть публики