Государственное регулирование предпринимательской деятельности (Теоретические основы государственного регулирования экономики и предпринимательской деятельности)

Содержание:

Введение

Экономика России подавляющую часть XX ст. развивалась как экономическая система централизованно-планового типа. Начиная с 1990-х гг. она трансформируется в направлении рыночной экономики. Трансформационные изменений от директивной экономики к рыночной от абсолютной государственной собственности на средства и орудия производства к частной предусматривает сосуществование методов рыночного и государственного регулирования. В условиях формирования рыночной экономики кардинально изменяется роль государства в экономических отношениях. Сегодня, когда отмирает всеобъемлющее централизованное планирование, роль государства сводится к выполнению таких функций, как:

- осуществление законодательного регулирования основ экономической, хозяйственной деятельности;

- контроль за соблюдением установленных законом правил экономической и хозяйственной деятельности, защита отношений, которые возникают в связи с этими правилами, и прав их участников;

- обеспечение социальной направленности экономики.

Исследование проблем влияния государства на сферу экономических отношений является потребностью как научной, так и практической деятельности. Современное развитие науки характеризуется усиленным вниманием ученых к трансформации экономической формы организации общественных отношений и выяснения роли государства в этом процессе. Особенно актуальным является исследование содержательного наполнения понятия функций относительно моделей экономического развития, которые предусматривают разные пределы функционального вмешательства государства в экономические процессы.

Целью работы является изучение основ государственного регулирования предпринимательской деятельности.

Для достижения поставленной цели необходимо выполнить следующие задачи:

- рассмотреть теоретические основы государственного регулирования экономики и предпринимательской деятельности;

- проанализировать особенности предпринимательской деятельности ЗАО «Монолит-ФундаментСтрой»;

- исследовать особенности государственного регулирования деятельности ЗАО «Монолит-ФундаментСтрой».

Объектом исследования - ЗАО «Монолит-ФундаментСтрой».

Предметом исследования является механизм государственного регулирования предпринимательской деятельности.

Теоретической и методологической базой научного исследования послужили работы отечественных и зарубежных ученых-экономистов, посвященные изучаемой проблеме, а также законодательные и нормативные акты, регламентирующие ведение предпринимательской деятельности.

Глава 1 Теоретические основы государственного регулирования экономики и предпринимательской деятельности

1.1 Сущность и причины государственного регулирования экономики

С практической точки зрения государственное регулирование экономики - это сфера деятельности государства относительно целеустремленного влияния на поведение субъектов ведение хозяйства с целью обеспечения приоритетов государственной экономической политики.

Потребность в государственном регулировании экономики теоретически обоснована Дж. М. Кейнсом. Цель государственного вмешательства заключается в обеспечении прибыльности капитала, предотвращении социального взрыва, который может случиться в результате безработицы, падения уровня жизни, инфляции и других явлений. По мнению Дж. М. Кейнса и его сторонников, государство должно взять на себя ответственность не только за состояние производства, формирования совокупного спроса, но и за ситуацию в сфере занятости, использования трудовых ресурсов, регулирования доходов населения.

История развития стран с рыночной экономикой характеризуется неоднозначностью решений относительно вмешательства государства в экономику. Однако ни в одной стране государство не прекратило деятельность относительно развития рыночной экономики. Напротив, постоянно идет поиск направлений усовершенствования взаимоотношений государства и товаропроизводителей, и в зависимости от многих факторов наблюдается послабление или усиление государственного вмешательства. В современных условиях ведения хозяйства государство уже не только устанавливает общие правила и рамки функционирования рыночной экономики, но и само дополняет рыночный механизм.

Объективными причинами необходимости государственного регулирования в условиях современного времени являются:

- наличие монополизма во многих отраслях народного хозяйства и отсутствие совершенной конкуренции;

- несовершенство ценового механизма для определенной группы товаров, который делает их производство неэффективным;

- медленная адаптация к современным условиям ведения хозяйства ресурсных рынков - рабочей силы, капиталов, интеллектуальных продуктов и т.п.;

- обеспечение стабильности и гармоничности общества;

- содействие сохранению и воссозданию естественной, культурной, национально-исторической среды существования народов;

- разрешение вопросов международной политики и сотрудничества.

Но параметры регулирования рынка имеют определенные границы, определенные его природой, поскольку рынок не является пассивной средой, которая автоматически изменяется под воздействием внешней среды. Рынок как совокупность субъектов ведение хозяйства, кроме общих интересов, включает интересы отдельного товаропроизводителя, которые не всегда совпадают с интересами государства. И товаропроизводитель реагирует на них только тогда, когда они лишь корректируют (а не игнорируют) его мотивы. Международный опыт показал недостатки чрезмерного вмешательства государства в экономику страны.

1.2 Функции и последствия государственного регулирования экономики

Функции государственного регулирования экономики зависят от социально-экономического и политического уровня развития государства, компетенции органов государственного регулирования, уровня развития рыночного хозяйства, модели развития национальной экономики. Выделяют 2 группы функций государственного регулирования экономики. Первая из них включает функции, обеспечивающие и поддерживающие функционирование рыночной системы:

- создание и поддержание правовой базы;

- поддержание общественного порядка;

- защита конкуренции и борьба с монополизмом;

- законодательное регулирование взаимоотношений между потребителями, производителями и наемными работниками;

- соблюдение определенных правил при выполнении сделок.

Вторая обеспечивает усиление и развитие самой экономической системы:

- стабилизация экономических процессов;

- обеспечение экономического роста и социальной справедливости.

Цели государственного регулирования экономики зависят от многих обстоятельств: степени общей развитости экономики, ее структуры (современной и желаемой в будущем), меры включенности в международное разделение труда.

Главные цели государственного регулирования экономики:

1. Экономический рост. Благодаря ему обеспечивается увеличение количества, повышение качества жизненных благ, а итогом является более высокий уровень благосостояния и социальной защиты граждан.

2.Полная занятость решает две ключевые задачи - обеспечиваются работой и возможностью зарабатывать все трудоспособные и желающие работать граждане; общество избавляется от потерь, связанных с недоиспользованием его трудовых ресурсов.

3. Экономическая эффективность способствует тому, что все хозяйственные ресурсы общества применяются с максимальной отдачей.

4. Экономическая свобода является непременным условием успешного развития рыночной экономики, предусматривает в рамках закона и ответственности максимальную свободу для всех участников хозяйственных отношений - свободу предпринимательства, выбора экономических партнеров и т.д.

5.Обеспечение нетрудоспособных - один из важнейших признаков цивилизованного, демократического, гуманного общества, который обеспечивает достойный образ жизни всем нетрудоспособным, престарелым, гражданам с ограниченными физическими возможностями.

6. Стабильность уровня цен относится к целям государственного регулирования экономики поскольку и взлет цен (инфляция) и резкое их падение (дезинфляция) нарушает нормальный ход развития экономики и не обходится без негативных последствий (падение доходов, банкротства, безработица и пр.).

Задачи государственного регулирования экономики — это набор целевых установок органов власти при регулировании экономических отношений. Среди таких установок выделяют следующие составляющие:

• экономическая свобода;

• стабильный уровень цен;

• экономический рост и экономическое развитие;

• ориентация на достижение экономической эффективности;

• полная и эффективная занятость;

• справедливое распределение доходов;

• сбалансированность внешнеторгового баланса страны.

Часто задачи государственного регулирования объединяют в единое целое, в виде, «многоугольника» целей. Это — взаимосвязанный набор важнейших целевых установок социально-экономического развития. Самый распространенный так называемый «магический четырехугольник».

Государство несет ответственность за реализацию этих целей. В литературе могут быть предложены другие системные формы задач государственного регулирования.

Так, например, применительно к современной России выделяют три крупные обобщенные задачи, решаемые входе государственного регулирования экономики. Во-первых, обеспечение устойчивости экономического роста, служащего повышению благосостояния и социальному развитию нации. Во-вторых, осуществление эффективного преобразования экономической системы страны с целью повышения результативности и гибкости ее институтов. В-третьих, защита национальных интересов во внешнеэкономических отношениях.

Перечисленные три главные задачи государственного регулирования тесно переплетены и дополняют друг друга. Практически, исходя из акцентов, рождаемых периодом реформ, они вращаются вокруг стратегии и тактики преобразования экономической системы страны, как стержневой проблемы.

1.3. Формы государственного регулирования предпринимательской деятельности

Государственное регулирование предпринимательской деятельности реализуется в разных формах. В зависимости срока различают долгосрочное и краткосрочное регулирование.

Долгосрочное регулирование обусловлено необходимостью достижения стратегических целей. В его системе главное место занимает целеустремленное влияние на объем и структуру инвестиций, уровень сбережений в экономике. Главное задание долгосрочного регулирования заключается в проведении структурных сдвигов в экономике, развитии наукоемких производств, поднятии отсталых в экономическом отношении районов.

Краткосрочное регулирование - это в первую очередь антициклическое регулирование, основой которого является влияние на совокупный спрос (величину потребительских и инвестиционных расходов). В пределах этой формы применяется антиинфляционное регулирование, которое реализуется преимущественно через политику доходов (контроль над заработной платой и ценами, ограничение темпов роста денежной массы).

По характеру влияния на хозяйственные субъекты государственное регулирование экономики разделяется на две формы: прямое и непрямое (опосредствованное). Прямое регулирование - это влияние государства на экономические процессы с помощью непосредственного использования соответствующих регуляторов. Оно реализуется через бюджетное инвестирование государством соответствующих программ финансирования развития государственных предприятий, инфраструктуры, науки, культуры, образования, социальной защиты населения и тому подобное, а также через регламентацию цен, заработной платы и других инструментов рыночного механизма. Прямое влияние может осуществляться через использования административных рычагов, которые регламентируют конкретные задания и ограничения хозяйственной деятельности.

Непрямое регулирование экономики - это влияние государства на хозяйственную деятельность через внесение соответствующих изменений в условия функционирования рыночного механизма. Оно достигается с помощью правовых и экономических инструментов. Применяя эти инструменты, государство непосредственно ничего не изменяет в рыночном механизме, а создает лишь предпосылки для этих изменений.

Среди основных средств государственного регулирования следует выделить законодательные акты; прогнозы развития национальной экономики; целевые комплексные программы; лимиты; государственные заказы и государственные контракты; государственные инвестиции; государственные и местные бюджеты; бюджетные дотации, субсидии, субвенции; налоги и налоговые льготы, государственные кредиты; государственные резервы; операции с государственными ценными бумагами на открытом рынке; социально-экономические нормативы; разные отраслевые и общегосударственные нормы и стандарты; нормы амортизации, в том числе ускоренной; система фиксированных, предельных и свободных цен; индексирование цен; индексирование денежных доходов населения и сбережений; установление прожиточного минимума и минимума заработной платы; установление единой тарифной системы; установление заработной платы в государственных учреждениях, установление системы пенсий, помощи, лицензий, таможенные собрания, налоги; квоты; установление предельных уровней рентабельности.

Глава 2 Анализ государственного регулирования предпринимательской деятельности ЗАО «Монолит-ФундаментСтрой»

2.1 Организационно-экономическая характеристика предприятия

ЗАО «Монолит-ФундаментСтрой» выполняет строительные и ремонтно-строительные работы.

В перечень основных услуг входят:

- изыскание и проектирование автомобильных, железных дорог, разработка вариантов путевого развития, составление смет, разработка и оформление паспорта инструкции пути, строительство ж.д.пути и ввод его в эксплуатацию, вынос и защита коммуникаций, отсыпка земляного полотна, укладка верхнего строения пути, стрелочных переводов, глухих пересечений, централизации переводов ж.д.пути, устройство контактной сети, устройство СЦБ, устройство воздухопроводной сети, прирельсовое строительство платформ, пассажирских вокзалов , специализированных зданий

- строительство и ремонт искусственных сооружений, малых мостов, настилов на переезды, устройство и ремонт ж.д. переездов, реконструкцию подъездных внутризаводских подъездных ж.д. путей

- текущее содержание и ремонт подъездных путей, техническое обследование, экспертиза и состояние ж.д.путей

- промышленно-гражданское строительство,

- строительство и ремонт котельных, центральных тепловых пунктов, пунктов обогрева, устройство наружных сетей и коммуникаций любой сложности.

Имея производственные мощности, производственную базу, грамотных специалистов – профессионалов своего дела ЗАО «Монолит-ФундаментСтрой» динамично развивается, выполняя взятые на себя обязательства в срок и с хорошим качеством работ.

За период работы предприятием выстроены взаимоотношения с специализированными субподрядными организациями. Благодаря слаженным совместным действиям с подрядными организациями предприятие ЗАО «Монолит-ФундаментСтрой» имеет возможность выполнять полный комплекс проектных, строительно-монтажных работ генподрядным способом ведения строительства.

Отношения с заказчиками строятся на принципах взаимовыгодного сотрудничества. Такой подход к решению задач предприятий стал прочным фундаментом работы ЗАО «Монолит-ФундаментСтрой».

За годы работы руководству компании удалось создать компетентный слаженный коллектив, представленный различными высококвалифицированными специалистами, такими как инженеры-проектировщики систем электроснабжения, электроустановок зданий, слаботочных систем, эксперты лаборатории, инженеры ПТО, сметчики, а также прорабы и электромонтажники.

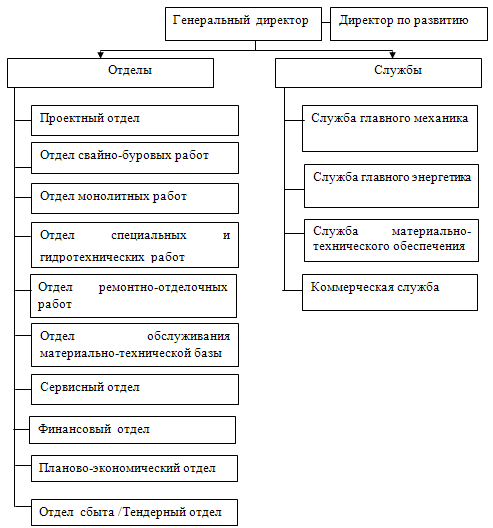

Деятельность ЗАО «Монолит-ФундаментСтрой» четко организована и структурирована.

Организационная структура управления представлена на рис.2.1.

Рис. 2.1. Организационная структура управления ЗАО «Монолит-ФундаментСтрой»

Организационная структура управления ЗАО «Монолит-ФундаментСтрой» имеет линейно-функциональную форму организации управления. Основной принцип - разграничение полномочий и ответственности по функциям и принятия решений по вертикали. Управление в ЗАО «Монолит-ФундаментСтрой» осуществляется по линейной схеме, а функциональные подразделения помогают линейным руководителям в решении соответствующих управленческих функций.

Между всеми отделами налажено конструктивное взаимодействие, обеспечивающее своевременное и качественное решение профессиональных задач, которое является главной характеристикой деятельности компании.

Проанализируем основные показатели финансовых результатов деятельности ЗАО «Монолит-ФундаментСтрой». Результаты предоставлены в таблице 2.1.

Таблица 2.1

Показатели финансовых результатов ЗАО «Монолит-ФундаментСтрой» за 2013-2015 гг., тыс.руб.

|

Показатель |

2013 |

2014 |

2015 |

изменение 2014-2015 гг., +/- |

изменение 2014-2015 гг., % |

|

Выручка |

8 518 531 |

5 719 502 |

6 890 277 |

1 170 775 |

20,5 |

|

Себестоимость |

6 048425 |

4122810 |

5261347 |

1 138 537 |

27,6 |

|

Валовая прибыль |

2 470 106 |

1 596 692 |

1 628 930 |

32238,0 |

2,0 |

|

Прибыль от продаж |

1 972 937 |

1 012 944 |

1 040 825 |

27881,0 |

2,8 |

|

Прибыль до вычета процентов, налогов и амортизации (EBITDA) |

2 126 043,0 |

1 123 710,0 |

1 177 697,0 |

53987,0 |

4,8 |

|

Прибыль до вычета процентов, налогов (EBIT) |

2 084 955,0 |

1 008 013,0 |

1 035 235,0 |

27222,0 |

2,7 |

|

Прибыль до налогообложения (EBT) |

2 064 667,0 |

966 464,0 |

1 007 521,0 |

41057,0 |

4,2 |

|

Прибыль налогооблагаемая |

1 875 070,0 |

869 465,0 |

884 975,0 |

15510,0 |

1,8 |

|

справочно: эффективная ставка налога на прибыль |

20,2 |

18,4 |

19,1 |

0,7 |

3,7 |

|

Чистая операционная прибыль (NOPAT) |

1 664 045,3 |

822 210,5 |

837 421,4 |

15210,9 |

1,9 |

|

Чистая прибыль (Net Profit) |

1 647 853 |

788 320 |

815 003 |

26683,0 |

3,4 |

|

Нераспределенная прибыль |

1 647 853 |

788 320 |

815 003 |

26683,0 |

3,4 |

|

Экономическая прибыль (точная рыночная стоимость собственного капитала) |

(238 434,7) |

(1 239 848,1) |

(837 763,8) |

402084,3 |

-32,4 |

По данным таблицы 2.6 видно увеличение валовой прибыли за период 2014-2015 гг. на 32 238 тыс. руб., или на 2%.

При это прибыль от продаж увеличилась на 27881 тыс.руб., или на 2,8%. Чистая прибыль составила в 2015 г. 815003 тыс.руб, что на 26683 тыс.руб., или на 3,4% больше, чем в 2014 г.

Из таблицы 2.6 видно, что для организации не выполняется золотое правило экономики, это означает, что предприятие недостаточно эффективно. А именно неэффективное управление управленческими расходам, прочими финансовыми резервами, но эффективное управление налоговыми платежами.

Анализ показателей рентабельности ЗАО «Монолит-ФундаментСтрой» (табл. 2.2) дает основания для следующих выводов.

Таблица 2.2

Показатели рентабельности ЗАО «Монолит-ФундаментСтрой»

|

Показатель |

расчет |

2014 |

2015 |

темп прироста, % |

|

Валовая маржа, % |

Валовая прибыль/Выручка х 100 |

27,92 |

23,64 |

(15,32) |

|

Рентабельность продаж, % |

Прибыль от продаж/ Выручка х 100 |

17,71 |

15,11 |

(14,71) |

|

Чистая маржа, % |

Чистая прибыль/ Выручка х 100 |

13,78 |

11,83 |

(14,18) |

|

Рентабельность основной деятельности, % |

Прибыль от продаж/ Себестоимость проданных товаров х 100 |

24,57 |

19,78 |

(19,48) |

|

Рентабельность активов (брутто),% |

Прибыль до вычета процентов и налога/ Активы х 100 |

6,11 |

5,52 |

(9,56) |

|

Рентабельность внеоборотных активов, % |

Прибыль до вычета процентов и налога/ Внеоборотные активы х 100 |

9,20 |

9,55 |

3,80 |

|

Рентабельность оборотных активов, % |

Прибыль от продаж/ Оборотные активы |

18,26 |

13,17 |

(27,85) |

|

Рентабельность собственного капитала, % |

Прибыль чистая/Капитал собственный х 100 |

7,83 |

7,49 |

(4,36) |

|

Рентабельность инвестированного капитала, % |

Чистая операционная прибыль/ Инвестированный капитал х 100 |

7,69 |

6,83 |

(11,16) |

Рентабельность в целом стабильно высокая, но в динамике отдельных показателей проявляются негативные тенденции, например опадение валовой маржи с 27,92 до 23,64%, что свидетельствует о снижении эффективности основной деятельности, чистая маржа снижается с 13,78 до 11,83 %, что возможно объяснить значительным увеличением расходов по прочим операциям.

Такие же тенденции к снижению рентабельности проявились в динамике показателей рентабельности активов, которая снизилась с 6,11 до 5,52%, что связано с непропорциональным увеличению выручки увеличением стоимости оборотных активов.

2.2 Государственное регулирование деятельности предприятия

К прямому государственному регулированию деятельности ЗАО «Монолит-ФундаментСтрой» относится разработка государством нормативных актов, положений, мероприятий, оказывающих непосредственное воздействие на деятельность предприятия.

К основным нормативным актам следует отнести Гражданский кодекс Российской Федерации, принятые в соответствии с ним федеральные законы, определяющие требования по созданию отдельных субъектов, участвующих в экономических и, в том числе, инвестиционных правоотношениях; федеральное законодательство, регулирующее отдельные сферы экономики (например банковскую сферу и соответствующее ей банковское законодательство), федеральное законодательство, устанавливающее правила перемещения финансовых средств, в том числе иностранного капитала, и тем самым создающее почву для вовлечения иностранных инвестиций (например, валютное законодательство) и ряд других федеральных законов общего характера.

В развитие федерального законодательства в 2014 году был принят ряд важных нормативно-правовых актов, направленных на развитие строительной отрасли - упрощение административных процедур в сфере строительства, создание прозрачных условий предоставления земельных участков, ускоренное развитие жилищного сегмента, усовершенствование механизма изъятия земельных участков для государственных или муниципальных нужд.

Для гарантирования заказчикам надлежащего качества строительных работ, ЗАО «Монолит-ФундаментСтрой» имеет разрешение на применение Знака соответствия Системы сертификации «СтройСтандартСерт», сертификат соответствия системы менеджмента качества ГОСТ Р ИСО 9001-2008 (ISO 9001-2008 ).

Работники предприятия ЗАО «Монолит-ФундаментСтрой» аттестованы и имеют квалификационные аттестаты. Инженерный состав предприятия насчитывает 45 дипломированных специалистов. За период деятельности наше предприятие имея партнерские отношения с строительными организациями работало на многих объектах строительства на территории Российской Федерации.

В предприятии разработаны программы в области управления охраны труда и техники безопасности, производственной гигиены, обеспечения экологической безопасности.

Особенность нашего времени такова, что крупные проекты, особенно, с государством в роли заказчика, реализуются посредством участия в тендерах по строительству.

Поэтому, как правило, ЗАО «Монолит-ФундаментСтрой» выполняет услуги посредством участия в торгах, открытых аукционах и котировках на электронных площадках). Когда начинается электронный аукцион, начальная цена контракта снижается (процент снижения может составлять от 5% до 30%). Кто из участников аукциона предложит наименьшую сумму за выполнение данных видов работ, тот выигрывает аукцион.

Наиболее распространёнными организаторами тендеров и заказниками ЗАО «Монолит-ФундаментСтрой» являются государственные органы, крупные сети супермаркетов и производственные предприятия.

Государственное регулирование деятельности ЗАО «Монолит-ФундаментСтрой» заключается в налогообложении предприятия.

В 2015 году предприятие уплачивало следующие основные налоги: НДС, налог на прибыль и налог на имущество.

• Налог на прибыль организаций – 20 % гл.25 НК РФ;

• Налог на добавленную стоимость – 18 % гл.21 НК РФ;

• Налог на имущество организаций - 2,2 % гл. 30 НК РФ;

• Страховые взносы в государственные внебюджетные фонды – 30 % (страховых взносов в Пенсионный фонд РФ в размере 22%, в Фонд социального страхования - 2,9%, в Федеральный фонд обязательного медицинского страхования - 5,1%), 1,2 % в Фонд социального страхования на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Динамика уплаты основных налогов за 2014-2015 год приведена в таблице 2.3.

Таблица 2.3

Динамика налоговых платежей ЗАО «Монолит-ФундаментСтрой»

за 2014-2015 гг., тыс. руб.

|

Налоговые платежи |

2014 г. |

2015 г. |

Отклонение 2015 к 2014 по начислению |

|||

|

начислено |

уплачено |

начислено |

уплачено |

тыс. руб. |

% |

|

|

Налог на прибыль |

9610 |

8410 |

18580 |

16340 |

8970 |

93,34 |

|

НДС |

47015 |

40960 |

69329 |

63750 |

22314 |

47,46 |

|

Налог на имущество |

15780 |

12010 |

13860 |

13710 |

-1920 |

-12,16 |

|

Страховые взносы |

185777 |

175300 |

185785 |

174820 |

43671 |

30,73 |

|

Всего |

258182 |

236680 |

287554 |

268620 |

29372 |

11,38 |

Из таблицы 2.3. видно, что в ЗАО «Монолит-ФундаментСтрой» имеется разница между начисленными и уплаченными налоговыми платежами. Данный факт объясняется тем, что оплата начисленных налоговых платежей осуществляется по истечении периода за который они начисляются (страховые взносы). Относительно налоговых платежей перечисляемых в виде авансов (налог на прибыль), то разницу между всеми платежами по налогу, фактически перечисленными в бюджет, и его общей суммой доплачивают не позднее 31 марта того года, который следует за прошедшим налоговым периодом (календарным годом).

По данным табл. 2.3 видно, что общая сумма налоговых платежей в 2015 году составила 287 554 тыс. руб. сравнительно с 2014 годом общая сумма налогов увеличилась на 29372 тыс. руб., или на 11,38%.

При этом по абсолютному отклонению, наибольший рост произошел по НДС – на 22314 тыс. руб., а по относительному отклонению наибольший рост имел место по налогу на прибыль - на 93,3%.

Рост налога на прибыль связан с увеличением размера объекта налогообложения - прибыли к налогообложению.

Рост НДС вызван увеличением объемов деятельности и также обусловлен ростом объекта налогообложения.

Заключение

Государственное регулирование экономики - это деятельность государства относительно создания правовых, экономических и социальных предпосылок, необходимых для функционирования экономического механизма согласно целям и приоритетам государственной экономической политики. Рациональное государственное регулирование экономики не противостоит механизму ее рыночного регулирования и не подменяет его, а сознательно использует его регулирующий потенциал, предоставляет рыночным регуляторам целеустремленный характер. В конечном итоге это способствует достижению поставленных государством целей и приоритетов с меньшими экономическими и социальными затратами.

В курсовой работе исследованы особенности регулирования предпринимательской деятельности ЗАО «Монолит-ФундаментСтрой».

Установлено, что деятельность предприятия регулироваться системой нормативно-правовых актов, на предприятии пройдена сертификация строительных работы, соблюдаются требования охраны труда.

ЗАО «Монолит-ФундаментСтрой» - прибыльное предприятие и вносит вклад в экономику страны является крупным налогоплательщиком.

Результативность государственного регулирования предпринимательства будет возрастать в зависимости от того, насколько системно, исходя из долгосрочных целей и текущих задач социально-экономического развития страны и отдельного региона в дальнейшем будут применяться отдельные экономические рычаги и инструменты управления.

Список использованных источников

- Государственное регулирование рыночной экономики. Под ред. В.И.Кушлина. – М.: Изд-во «РАГС», 2010. – 616 с.

- Государственное регулирование национальной экономики: учеб. пособие / под ред. Платоновой Н.А., Шумаева В.А., Бушуевой И.В. - М.: Альфа-М: ИНФРА-М, 2008. – 652 с.

- Завельский М.Г. Государственное регулирование рыночной экономики: Системный подход в российских условиях. - М.: Наука, 2006. – 328 с.

- Кириченко В.Н. Уточнение ориентиров экономических реформ // Экономист. 2010. № 7.- С.7-10

- Кармишин И.С. Взаимоотношения государства и рынка в современном мире // Обществ. науки и современность. - 2011. - №1. - С.67-77

- Краткий экономический словарь / А.Н. Азрилян [и др.]. 2-е изд., перераб. и доп.–М.: Ин-т новой экономики, 2002.–1087 с.

- Мартыненко В.В. Государственное регулирование и социальное развитие в эпоху кризиса // Вестн. Рос. акад. наук. - 2011. - Т.81, N 3. - С.244-251

- Мельников В.В. Государственное регулирование национальной экономики. М., Омега Л, 2011. – 336 с.

- Мысляева И.Н., Кононкова Н.П. Государственное регулирование экономики.Учебное пособие - Москва: МГУ, 2010.- 440 с.

- Чистов С.М. Государственное регулирование экономики: учебное пособие / С.М. Чистов, А.Е. Никифоров [и др.]. – К.: КНЕУ, 2010. – 316 с.

- Харченко Е.В., Вертакова Ю.В. Государственное регулирование национальной экономики. М., КноРус, 2011. - 328 с.

- Учредительные документы и порядок их создания

- Договорные конструкции (Теоретические выкладки на тему договора финансовой аренды (лизинг))

- Изменение и расторжение договора (Общая характеристика заключения гражданско-правового договора)

- Нотариальные действия (Понятие и характеристика нотариального действия по законодательству РФ)

- Управление эффективностью организации гостиничного (ресторанного) бизнеса

- Организационная культура и ее роль в современных организациях (Теоретические аспекты организационной культуры и ее роль в современных организациях)

- Процессы принятия решений в организации (Сущность и содержание управленческих решений)

- Теоретические основы анализа внешней и внутренней среды организации

- Влияние кадровой стратегии на работу службы персонала (Формирование кадровой политики в современной организации)

- Конфликт и основные понятия конфликтных ситуаций

- Понятие и виды источников права (Теоретические основы источников права)

- ОБЪЕКТЫ АВТОРСКОГО ПРАВА (Понятие, функции, принципы, источники авторского права)