Функции налогового учета (Сущность и значение налогового учета)

Содержание:

ВВЕДЕНИЕ

Налоговый учет - это деятельность по обобщению информации из первичной документации. Группировка сведений осуществляется в соответствии с положениями НК. Плательщики самостоятельно разрабатывают систему, по которой будет вестись налоговый учет. Основное назначение деятельности — определение базы обязательных бюджетных отчислений. Налоговый учет тесно связан с бухгалтерским учетом и в то же время представляет собой отдельную экономическую категорию, которая может претерпевать изменения по решению государственных уполномоченных органов.

Цель налогового учета — правильное начисление и уплата субъектом предпринимательской деятельности утвержденных государством налогов и сборов.

Цель бухгалтерского учета — систематизированное документальное (объективное) отображение всех хозяйственных процессов. Налоговый учет всегда в большей степени интересует контролирующие органы, и это понятно: чем больше денег поступит в бюджет, тем богаче станет государство.

Цель налогового учета определяют заинтересованные субъекты. Пользователи сведений подразделяются на 2 категории: внешние и внутренние. Последними выступает администрация предприятия. Для внутренних пользователей налоговый учет — это источник информации о непроизводственных затратах. Эти издержки, в соответствии с положениями НК, не принимаются в расчет при вычислении базы, к ним, в частности, относят затраты на различные виды вознаграждений, выплачиваемые работникам либо руководящим сотрудникам, кроме оплаты труда, установленной договором, а также суммы материальной помощи. Уменьшая расходы, в налоговом учете можно оптимизировать облагаемую прибыль.

Налоговый учет, предназначен для сбора учетной информации, которая обеспечивает бухгалтерское оформление учета налогов с целью объективного налогообложения и составления налоговой отчетности.

Я считаю, что любой бухгалтер должен иметь четкие представления о налоговом и управленческом учете, их основные цели и задачи, чтобы адекватно использовать информацию бухгалтерского учета для успешной работы организации. Поэтому тему данного курсового проекта считаю актуальной.

Основная цель данной работы раскрыть сущность налогового учета, его функции и сопоставить между собой управленческий и налоговый учет, а также определить общие черты и выявить различия между ними. Для этого необходимо понять сущность управленческого и налогового учетов. Их цели и задачи. И, исходя из этого уже, искать общие черты и различия.

Для решения поставленной цели необходимо изучить нормативные документы и специальную литературу по данной теме.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОНЯТИЯ НАЛОГОВОГО УЧЕТА

1.1. Налоговая система Российской Федерации

Налоговая система Российской Федерации как важная составляющая государственной системы в целом представляет собой совокупность взимаемых налогов, сборов, пошлин и других платежей, а также форм и методов их установления, взимания, отмены, уплаты и контроля.

Основы существующей в настоящее время российской налоговой системы были заложены в конце 1991 г. принятием Закона РФ «Об основах налоговой системы в Российской Федерации» от 27.12.1991 г. № 2118-1 и соответствующих законов по конкретным видам налогов, которые вступили в действие с 1 января 1992 г. С принятием этих законов в России впервые за многие десятилетия была создана налоговая система. Необходимость сведения действующих налогов в единую систему была вызвана тем, что проводившиеся экономические преобразования потребовали выработки принципиально иной современной финансовой политики, которая должна была стать одним из важнейших действенных инструментов регулирования развивающихся рыночных отношений.

Однако введенная налоговая система Российской Федерации была сформирована буквально в течение нескольких месяцев фактически путем копирования западных налоговых систем. Одновременно при ее формировании закладываемые принципы налогообложения приспосабливали к реалиям экономики переходного периода. В результате получился симбиоз западных образцов и российских особенностей. Созданная таким образом налоговая система России была нацелена в первую очередь на обеспечение фискальных интересов государства, при ее формировании исходили из политики максимальных налогов. Вместе с тем достаточных экономических, социальных и политических предпосылок для проведения политики максимальных налогов в это время не существовало, вследствие чего подобная политика привела к резко негативным последствиям, суть которых состояла в следующем:

у налогоплательщиков после уплаты налогов практически не оставалось финансовых ресурсов, что делало невозможным расширенное воспроизводство. Экономика страны с каждым годом все сильнее сползала в пропасть кризиса, падали темпы роста производства во всех отраслях;

широкие масштабы приобрело массовое укрывательство от налогообложения, приведшее к тому, что государство собирало по большинству налогов чуть более половины причитающихся средств. При этом каждый второй легальный налогоплательщик, стоящий на учете в налоговом органе, налогов вообще не платил, а из оставшихся практически каждый второй - налогов платил меньше, чем положено по закону;

массовый характер приобрела так называемая теневая экономика, уровень производства в которой по разным оценкам достигал от 25 (по официальным данным Госкомстата России) до 40% (по оценкам экспертов). Укрываемые от налогообложения финансовые ресурсы не шли, как правило, на развитие производства, а переводились на счета в зарубежных банках и «работали» на экономику других стран;

созданная система налогообложения не смогла обеспечить требуемый уровень поступления налогов, что обусловливало постоянное сокращение даже минимальных государственных расходов.

Дальнейшее развитие налоговой системы представляло собой этап подготовки налоговой реформы. Начиная с 1996 г. последовательно сокращалось число многочисленных налоговых льгот исключительного характера, отменялись отдельные налоги, которые искажали суть налоговой системы. Одновременно осуществлялись разработка Налогового кодекса РФ (НК РФ) и подготовка к его принятию.

В 1998 г. была принята и с 1 января 1999 г. вступила в действие первая, или так называемая общая, часть НК РФ, которая регламентирует важнейшие положения налоговой системы России, в частности перечень действующих налогов и сборов, порядок их введения и отмены, а также весь комплекс взаимоотношений государства с налогоплательщиками и их агентами. С 1 января 2001 г. вступила в действие специальная часть НК РФ, которая регламентирует вопросы конкретного применения налогов.

В настоящее время налоговая система Российской Федерации состоит из следующих взаимосвязанных элементов - подсистем, формирующих ее структуру. На рис. 1 представлена структура налоговой системы Российской Федерации.

Рисунок 1 - Структура налоговой системы Российской Федерации

Все подсистемы налоговой системы взаимодействуют между собой, а налоговая система в целом взаимодействует с субъектом налогообложения в лице налогоплательщиков.

В настоящее время налоговой системе Российской Федерации соответствуют следующие организационные принципы:

- принцип единства - Правительство РФ обеспечивает проведение единой финансовой, кредитной и денежной политики;

- принцип подвижности (пластичности) предполагает, что налог и некоторые налоговые механизмы могут быть оперативно изменены в сторону уменьшения или увеличения налогового бремени в соответствии с объективной необходимостью и возможностями государства;

- принцип множественности налогов включает несколько аспектов, важнейший из которых устанавливает следующее: налоговая система государства должна быть основана на совокупности дифференцированных налогов и объектов обложения. Комбинации различных налогов и облагаемых объектов должны образовывать такую систему, которая соответствовала бы требованию перераспределения налогового бремени по плательщикам;

- принцип стабильности предусматривает, что налоговая система должна действовать в течение ряда лет вплоть до налоговой реформы;

- принцип исчерпывающего перечня налогов заключается в следующем: единое экономическое пространство РФ обусловливает политику государства на унификацию налоговых платежей. Этой цели служит принцип исчерпывающего перечня региональных и местных налогов, которые могут устанавливаться органами государственной власти субъектов РФ и органами местного самоуправления.

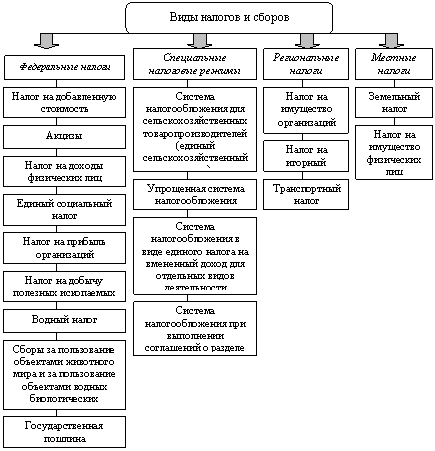

В соответствии со ст. 13-15 НК все налоги и сборы РФ делятся на три вида:

- федеральные налоги и сборы;

- региональные налоги;

- местные налоги.

Основное разграничение этих видов налогов и сборов заключается не в уровне бюджета, в который они зачисляются, а в том, каким уровнем управления они устанавливаются и на какой территории они обязательны к уплате. Так, в соответствии со ст. 12 НК:

- федеральные налоги и сборы устанавливаются НК и обязательны к уплате на всей территории РФ;

- региональные налоги устанавливаются НК и вводятся в действие законами субъектов РФ и обязательны к уплате на территории соответствующих субъектов РФ;

- местные налоги устанавливаются НК и вводятся в действие нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных. На рис. 2 представлена система налогов и сборов Российской Федерации.

Рисунок 2 - Система налогов и сборов Российской Федерации

Кроме перечисленных налогов и сборов на территории РФ в соответствии с главой 26.1 - 26.4 НК установлены также специальные налоговые режимы. Специальные налоговые режимы - это особый порядок налогообложения и особый вид федерального налога, переход на исчисление и уплату которых освобождает от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов.

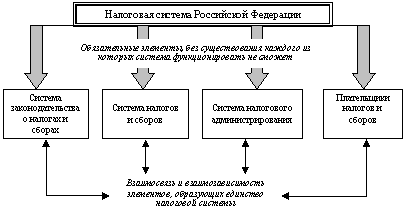

Налоговую систему можно определить как целостное единство четырех основных ее элементов: системы законодательства о налогах и сборах, системы налогов и сборов, плательщиков налогов и сборов и системы налогового администрирования, каждый из которых при этом находится друг с другом в тесной взаимосвязи и взаимозависимости. На рис. 3 представлен состав обязательных элементов налоговой системы Российской Федерации.

Рисунок 3 - Состав обязательных элементов налоговой системы Российской Федерации

Из всего многообразия видов налогов, установленных в налоговой системе России, фактически четыре налога (налог на прибыль, НДС, акцизы и налог на доходы физических лиц) и таможенная пошлина с фискальной точки зрения являются решающими.

Российская система налогообложения в части соотношения косвенного и прямого налогообложения планировалась исходя из того, что фискальную задачу должны выполнять преимущественно косвенные налоги, в то время как прямые налоги - играть роль экономического регулятора доходов корпораций и физических лиц.

Исключительные особенности имеет российская налоговая система в части классификации налогов по субъекту уплаты. Структура налоговой системы России в зависимости от субъекта уплаты налогов достаточно убедительно показывает преобладание налогов, уплачиваемых юридическими лицами. Из пятнадцати видов налогов, установленных налоговой системой России, девять видов налогов уплачиваются юридическими лицами, уплата трех видов налогов возложена как на юридических, так и на физических лиц, и еще три вида налогов платят исключительно физические лица.

Специфика структуры российской налоговой системы в части субъекта уплаты налогов характеризуется следующими обстоятельствами:

низким жизненным уровнем абсолютного большинства населения Российской Федерации и вызванной этим недостаточной налоговой базой;

в структуре населения страны высокий удельный вес занимают лица предпенсионного и пенсионного возраста, доходы которых объективно ниже доходов остальной части населения;

существенную роль играет и созданная в стране система уклонения от уплаты налогов, используемая преимущественно лицами, имеющими наиболее высокий уровень доходов.

В результате этого отсутствует реальная налоговая база налогоплательщиков - физических лиц. В отличие от других стран в российской налоговой системе весьма редко используется прогрессивное налогообложение. Прогрессивные ставки применяются в отношении лишь отдельных налогов, не играющих существенной фискальной или регулирующей роли, практически в двух случаях:

- при налогообложении имущества физических лиц, когда ставки налога возрастают в зависимости от стоимости принадлежащего гражданам недвижимого имущества;

- прогрессивные ставки применяются при налогообложении транспортных средств в зависимости от мощности двигателя.

В российской налоговой системе преимущественно устанавливаются и применяются пропорциональные ставки налогообложения. При данном налогообложении ставка действует в одинаковом проценте к объекту обложения, т.е. без учета изменений его величины. Такие ставки применяются в отношении НДС, акцизов, налога на доходы физических лиц и налог на прибыль юридических лиц.

Таким образом, налоговая система России прошла несколько этапов развития и в настоящее время по своей общей структуре, принципам формирования и перечню налоговых платежей в основном соответствует системам налогообложения, действующим в странах с рыночной экономикой.

1.2. Сущность и значение налогового учета

Налоговый учет – это учет, который ведется с целью накопления данных о валовых доходах и валовых расходах в соответствии с действующим законодательством и используется для составления налоговой отчетности, форма, правила, порядок и срок представления которой определяются Государственной налоговой администрацией.

Налоговый учет ориентирован на определение налоговой базы по налогу на прибыль за каждый отчетный (налоговый) период, который формируется под действием экономических законов, под влиянием фискальной функции налоговой системы.

Налоговый учет позволяет корректировать доходы и расходы предприятия по сравнению с данными бухгалтерского учета в целях налогообложения прибыли. Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя организации.

Налоговый учет служит для формирования полной и достоверной информации о порядке учета для целей налогообложения налогом на прибыль хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также для обеспечения внутренних и внешних пользователей информацией, необходимой для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налога в бюджет.

Объектами налогового учета являются имущество, обязательства и хозяйственные операции организации, стоимостная оценка которых определяет размер налоговой базы текущего отчетного налогового периода или налоговой базы последующих периодов.

Единицами налогового учета следует считать объекты налогового учета, информация о которых используется более одного отчетного периода.

Показатели налогового учета – перечень характеристик, существенных для объекта учета.

Данные налогового учета – информация о величине или иной характеристике показателей (значение показателя), определяющих объект учета, отражаемая в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

Система налогового учета должна быть организована налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть она применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством. Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу на прибыль.

Таким образом, налоговый учет – это комплекс установленных налоговым законодательством мероприятий, осуществляемых налоговыми органами с целью регистрации всех налогоплательщиков (или налоговых агентов) в налоговых органах и аккумулирования сведений о налогоплательщиках в едином государственном реестре налогоплательщиков.

ГЛАВА 2. ФУНКЦИИ НАЛОГОВОГО УЧЕТА И УЧЕТНАЯ ПОЛИТИКА

2.1. Основные функции налогового учета

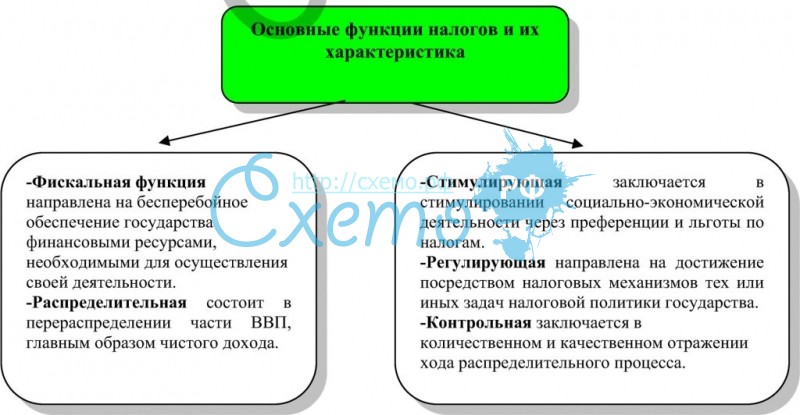

К функциям налогового учета относится следующие функции:

- фискальная;

- регулирующая (экономическая);

- распределительная;

- контрольная (рисунок 3.).

Рисунок 3. Схема основных функций налогов

Посредством фискальной функции реализуется главное общественное назначение налогов - формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций. Формирование доходов государственного бюджета на основе стабильного централизованного взимания налогов, превращает само государство в крупнейшего экономического субъекта.

Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах.

Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, появляется необходимость внесения изменений в налоговую систему и бюджетную политику. Осуществление контрольной функции налогов, ее полнота и глубина в известной мере зависят от налоговой дисциплины. Суть ее в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объеме уплачивали установленные законодательством налоги. Эта функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

Посредством фискальной функции реализуется главное общественное назначение налогов - формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций. Формирование доходов государственного бюджета на основе стабильного централизованного взимания налогов, превращает само государство в крупнейшего экономического субъекта. Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, появляется необходимость внесения изменений в налоговую систему и бюджетную политику. Осуществление контрольной функции налогов, ее полнота и глубина в известной мере зависят от налоговой дисциплины. Суть ее в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объеме уплачивали установленные законодательством налоги. Эта функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

Согласно другой классификации к функциям налогового учета можно отнести:

— фискальную. Посредством налогового учета реализуются государственные задачи наполняемости бюджета;

— невмешательство в систему бухгалтерского учета. Введение налогового учета позволяет сохранить основные принципы налогового учета, обеспечить выполнение его основных задач, предотвратить искажение данных о реальном финансовом состоянии предприятия в угоду фискальной политики государства;

— контрольную. Налоговый учет позволяет налоговым органам через установленные налогово-учетные формы осуществлять более эффективный контроль за исполнением налогоплательщиками налоговых обязательств;

— информационную. Она реализуется путем налоговых расчетов на основе непрерывного фиксирования и документирования всех хозяйственных операций, совершаемых в организации. Тем самым достигается обеспечение информацией внешних и внутренних пользователей. Кроме того налоговый учет позволяет осуществлять сбор и обработку необходимой налоговой информации для правильного исчисления налоговых обязательств для лиц, которые в соответствии с действующим законодательством бухгалтерский учет вести не обязаны;

-плановую (прогнозную). Эта функция лежит в основе налогового планирования и оптимизации системы налогообложения организации

2.2. Учетная политика предприятия

Учётная политика — совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Основы формирования (выбора и обоснования) и раскрытия (придания гласности) учётной политики предприятия впервые были раскрыты в ПБУ 1/94 «Учётная политика предприятия», утверждённом Приказом Минфина России от 28.07.1994 № 100. Вследствие реформирования бухгалтерского учёта в соответствии с международными стандартами впоследствии указанное Положение было заменено на ПБУ 1/98 (Приказ Минфина России от 09.12.1998 N 60н), а в 2008 г. — на ПБУ 1/2008 «Учётная политика организации».

Понятие «учётная политика» в данных нормативных актах тождественно. Под учётной политикой организации понимается «принятая ею совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности».

В соответствие с утверждённой Правительством РФ в 1998 году Программой реформирования бухгалтерского учёта в соответствии с международными стандартами финансовой отчётности целью реформирования системы бухгалтерского учёта является приведение национальной системы бухгалтерского учёта в соответствие с требованиями рыночной экономики и международных стандартов финансовой отчётности.

За период реформирования не претерпели изменения допущения, используемые при формировании учётной политики организации, к которым относятся:

- допущение имущественной обособленности: активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций;

- допущение непрерывности деятельности: организация будет продолжать свою деятельность в обозримом будущем, и у неё отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и следовательно, обязательства будут погашаться в установленном порядке;

- допущение последовательности применения учётной политики: принятая организацией учётная политика применяется последовательно от одного отчётного года к другому;

- допущение временной определённости фактов хозяйственной деятельности: факты хозяйственной деятельности организации относятся к тому отчётному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Почти не изменились требования, предъявляемые к качеству информации, полученной в бухгалтерском учёте в результате применения учётной политики организации (в ПБУ 1/98 по сравнению с ПБУ 1/94 добавлено требование своевременности).

ПБУ 1/2008 предъявляет следующие требования к качеству информации:

- требование полноты (полнота отражения в бухгалтерском учёте всех фактов хозяйственной деятельности);

- требование своевременности (своевременное отражение фактов хозяйственной деятельности в бухгалтерском учёте и бухгалтерской отчётности);

- требование осмотрительности: учётная политика организации должна обеспечивать бо́льшую готовность к признанию в бухгалтерском учёте расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

- требование приоритета содержания перед формой: отражение в бухгалтерском учёте фактов хозяйственной деятельности, исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования;

- требование непротиворечивости: тождество данных аналитического учёта оборотам и остаткам по счетам синтетического учёта на последний календарный день каждого месяца;

- требование рациональности: рациональное ведение бухгалтерского учёта исходя из условий хозяйствования и величины организации.

Согласно п. 1 ст. 9 Закона N 129-ФЗ «все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учётными документами, на основании которых ведётся бухгалтерский учёт». Таким образом, требование приоритета содержания перед формой неприменимо в российских организациях, так как положения федерального закона имеют приоритет над ведомственными нормативными актами. Следовательно, требование, предъявляемое к ведению бухгалтерского учёта, — следование юридическому оформлению сделки, а не её экономическому содержанию.

Принятая во вновь созданной организации учётная политика должна применяться из года в год. Если:

- изменилось законодательство

- вводятся новые способы ведения бухгалтерского учёта

- происходит смена собственника и т. д.,

- то учётную политику можно дополнить или изменить.

В частности с 1 января 2013 года в России действует новый закон о бухгалтерском учёте от 06.12.2011 № 402-ФЗ. Согласно этому закону унифицированные формы первичных документов перестают быть обязательными. То есть, компания как и прежде может их использовать в своей деятельности, но для этого она должна их утвердить в учётной политике.

2.3. Регистры налогового учета

Глава 25 НК РФ обязывает плательщиков налога на прибыль исчислять налоговую базу по итогам каждого отчётного (налогового) периода на основе данных налогового учёта. Налоговый учёт осуществляется в целях формирования полной и достоверной информации о порядке учёта для целей налогообложения хозяйственных операций, осуществлённых налогоплательщиком в течение отчётного (налогового) периода (ст. 313 НК РФ).

Система налогового учёта организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учёта, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учёта устанавливается налогоплательщиком в учётной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учёта.

Данные налогового учёта должны отражать следующие элементы расчёта налога на прибыль (абз. 8 ст. 313 НК РФ):

-

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчётном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов, а также

- сумму задолженности по расчётам с бюджетом по налогу.

Налоговики при проверках кроме указанной информации вправе затребовать подтверждение данных налогового учёта. В первую очередь, таким подтверждением являются первичные документы (письмо УФНС России по г. Москве от 25.02.09 № 16-15/016363). Однако на основании документов составить налоговую декларацию вряд ли удастся, ведь объём информации большой и требует систематизации. Для этого применяются налоговые регистры, которые, так же как и первичные документы, служат подтверждением данных налогового учёта (абз. 9 ст. 313 НК РФ).

Не столь уж редко плательщики налога на прибыль считают, что прямая обязанность вести налоговый учёт, в том числе формировать налоговые регистры, возникает только тогда, когда данных бухгалтерского учёта недостаточно. По мнению же чиновников, организация должна в обязательном порядке вести налоговый учёт для исчисления налога (письмо Минфина России от 01.08.07 № 03-03-06/1/531). При этом формы аналитических регистров плательщик может разработать самостоятельно. Главное, чтобы имеющаяся в документах (реквизитах) аналитического учёта информация содержала все необходимые сведения для исчисления налоговой базы и составления налоговой отчётности.

Предъявляемые требования

Аналитические регистры налогового учёта — это сводные формы систематизации данных налогового учёта за отчётный (налоговый) период, сгруппированных в соответствии с требованиями главы 25 НК РФ, без распределения по счетам бухгалтерского учёта. В регистрах должна систематизироваться и накапливаться информация из принятых к учёту первичных документов и аналитические данные налогового учёта для расчёта налоговой базы (ст. 314 НК РФ).

Регистры налогового учёта ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) на любых машинных носителях.

Единой утверждённой формы регистров налогового учёта не существует. Поэтому каждая организация разрабатывает их самостоятельно, исходя из выполняемых операций в своей предпринимательской деятельности, и утверждает в учётной политике для целей налогообложения прибыли.

При осуществлении операций, требования по учёту которых, изложенные в нормативных правовых актах по бухгалтерскому учёту и законодательстве РФ по налогам и сборам, совпадают, необходимость разработки специальных налоговых регистров не возникает. В этом случае при формировании налоговой базы используются данные бухгалтерского учёта.

Однако в некоторых случаях требования методологии бухгалтерского учёта и налогового законодательства не совпадают. Если различие небольшое, то налогоплательщик вправе самостоятельно дополнить применяемые регистры бухгалтерского учёта необходимыми реквизитами, формируя тем самым регистры налогового учёта.

При кардинальном же различии учёта понадобится самостоятельно разработанный налоговый регистр (абз. 3 ст. 313 НК РФ).

Главой 25 НК РФ установлены обязательные реквизиты налоговых регистров. Таковыми являются (абз. 13 ст. 313 НК РФ):

-

- наименование регистра;

- период (дата) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименования хозяйственных операций;

- подпись (расшифровка подписи) лица, ответственного за составление указанных регистров.

МНС России в своё время разработало рекомендации «Система налогового учёта, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации», которые содержат формы регистров налогового учёта. Данные регистры налогоплательщик может использовать в своей деятельности либо на их основе разработать свои.

Правильность отражения хозяйственных операций в налоговых регистрах обеспечивают лица, составившие и подписавшие их. При хранении регистров необходимо обеспечить их защиту от несанкционированных исправлений.

Если в регистре обнаружена ошибка, то исправить её можно, только обосновав внесение исправлений и подтвердив подписью ответственного лица. Кроме того, необходимо указать дату исправления (ст. 314 НК РФ).

Выше указывалось, что аналитический учёт данных налогового учёта должен быть организован таким образом, чтобы он раскрывал порядок формирования налоговой базы. То есть содержащаяся в документах (реквизитах) аналитического учёта информация должна быть достаточной для исчисления налоговой базы по налогу на прибыль и составления налоговой отчётности (декларации) в разрезе каждой хозяйственной операции (письмо Минфина России от 01.08.07 № 03-03-06/1/531).

Как видим, налоговые регистры необходимы. Практика показывает, что есть два варианта их ведения:

-

- непосредственно в бухгалтерской программе либо

- с использованием отчётных форм бухгалтерской программы, но в отдельном табличном редакторе (в таблице базы данных, например Excel).

Бухгалтерская программа больше подходит для ведения регистров, тем более что во многих продуктах предусмотрена возможность одновременного заполнения бухгалтерских и налоговых документов. Однако не все пользуются этим, ведь программу необходимо «подстроить» под налоговый учёт организации.

Поэтому не столь уж редко встречается ведение налоговых регистров в табличных редакторах, которые работают проще и понятнее, чем многие бухгалтерские программы. В связанных таблицах также видна структура взаимодействия налоговых регистров, что в бухгалтерской программе часто не прослеживается.

В связи с этим остановимся на способе ведения налоговых регистров в отдельном файле Excel. При этом информация для рабочего налогового файла берётся из бухгалтерского учёта, то есть непосредственно из различных отчётов используемого в организации программного продукта.

Сформированные налоговые регистры должны обеспечивать:

-

- минимизацию трудозатрат при дальнейшей обработке информации;

- возможность переноса данных регистров в налоговую декларацию непосредственно или после незначительной обработки;

- возможность проводить последующие проверки правильности переноса данных из регистров бухгалтерского учёта.

Перечень и тип налоговых регистров определяются в первую очередь тем, какую информацию пользователь собирается в них фиксировать — всю имеющую отношение к налоговому учёту или только ту, которая касается различий между бухгалтерским и налоговым учётом.

На наш взгляд, налоговые регистры логично всё же вести по операциям, для которых установлен специфический порядок налогообложения. Информацию же об операциях, в отношении которых налоговая специфика отсутствует, следует брать для расчёта налога на прибыль из данных бухгалтерского учёта.

Исходя из различий между положениями бухгалтерского и налогового учёта организациям, по нашему мнению, желательно вести следующие налоговые регистры:

-

- определения расходов по долговым обязательствам (ст. 269 НК РФ);

- неучитываемых доходов и расходов (ст. 251 и 270 НК РФ);

- отражения нормируемых расходов, связанных с производством и реализацией (ст. 255, 264 НК РФ);

- учёта расходов по операциям уступки права требования (ст. 279 НК РФ);

- расходов по страхованию (ст. 263, п. 6 ст. 272 НК РФ);

- учёта доходов и расходов при реализации амортизируемого имущества, находящегося на учёте у налогоплательщика (ст. 268 НК РФ);

- расчёта амортизационных отчислений по объектам основных средств, в том числе расчёта амортизационной премии, если она применяется налогоплательщиком (ст. 258 НК РФ);

- учёта расчётов с бюджетом налогоплательщика, имеющего обособленные подразделения (ст. 288 НК РФ);

- учёта полученного убытка, переносимого на следующие периоды (ст. 283 НК РФ);

- расходов на приобретение права на земельные участки (ст. 264.1 НК РФ).

Налогоплательщикам, которые предусматривают формирование резервов, следует вести налоговые регистры расчёта резервов. Напомним, что глава 25 НК РФ позволяет налогоплательщикам формировать в том числе резервы:

-

- по сомнительным долгам (ст. 266 НК РФ);

- на ремонт основных средств (ст. 324 НК РФ);

- по предстоящим расходам на оплату отпусков, на выплату ежегодного вознаграждения за выслугу лет (ст. 324.1 НК РФ);

- по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ).

Несмотря на наличие объединяющих признаков и налоговом и управленческом учетах много различий.

В первую очередь, управленческий и налоговый учет имеют разные цели. Данные управленческого учета используется сугубо внутренними пользователями, в то время как пользователями налогового учета являются и внешние пользователи. Поэтому информация налогового учета является открытой. Информация управленческого учета является коммерческой тайной и закрыта для посторонних пользователей. Источниками информации для налогового учета являются данные учета, в то время как управленческий учет использует и дополнительную информацию, такую как нормы расхода материалов, ситуацию на рынке, научно исследовательские разработки. Данные управленческого учета могут переноситься в налоговый. Однако из-за различных целей и задач этих видов учета возможны определенные разногласия в группировке расходов. Деление расходов на прямые и косвенные в управленческом и налоговым учете не совпадают.

Объектами управленческого учета является деятельность структурных подразделений (цехов, отделов, рабочих мест) или отдельная управленческая задача. Объектом налогового учета является имущество, обязательства и хозяйственные операции организации, стоимостная оценка которых определяет размер налоговой базы текущего отчетного налогового периода или налоговой базы последующих периодов.

Налоговый учет использует данные финансовой истории предприятия, то есть свершившиеся факты. Например, величина полученной прибыли, начисленной зарплаты, размеры имеющегося в наличии земельного участка и т. д. А управленческий учет вырабатывает рекомендации на будущее на основе анализа прошедших явлений. Информация, полученная по результатам налогового учета, предоставляется в сроки определенные нормативными документами, а результаты управленческого учета – по мере необходимости. Информация налогового учета объективна и поддается проверке, а в налоговом учете информация может носить вероятностный и субъективный характер.

Руководитель несет административную и уголовную ответственность за несвоевременность и точность предоставления информации налогового учета. Управленческий же учет предусматривает только дисциплинарную ответственность, но не за искаженные данные, а за проступки.

Бухгалтерский учет – это сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности организации на основании документов. В современных условиях хозяйствования оперативность и качество бухгалтерской информации во многом зависит от того, насколько рационально организован бухгалтерский учет на предприятии или в организации и насколько эффективно осуществляется деятельность подсистем бухгалтерского учета, в том числе управленческого и налогового.

ГЛАВА 3. ФУНКЦИОНАЛЬНАЯ ВЗАИМОСВЯЗЬ И ОТЛИЧИЯ УПРАВЛЕНЧЕСКОГО И НАЛОГОВОГО УЧЕТА

Управленческое и налоговое законодательство являются смежными. Основой важнейших налоговых баз – доходов и расходов, имущества являются объективные экономические категории, выражаемые в конкретных объектах управленческого учета. Глава 25 Налогового кодекса Российской Федераций, описывая «особенности» учета для целей налогообложения содержит управленческую терминологию: основные средства, нематериальные активы, материально-производственные запасы, незавершенное производство, доходы и расходы, которая имеет принципиальный экономический смысл только в целях управленческого учета.

Основные правила управленческого и налогового учета, их ведения закреплены на уровне федерального законодательства. Ведение учета на основе первичных учетных документов, которые должны быть оформлены надлежащим образом. Порядок ведения и управленческого, и налогового учета организации должен быть закреплен в документах по учетной политике (принимаемых соответственно в целях управленческого учета или налогообложения прибыли), утверждаемой соответствующим приказом (распоряжением) руководителя.

Основным отличием налогового учета является то, что система его ведения в организации организуете налогоплательщиком самостоятельно. Налоговый кодекс Российской Федерации закрепляет только основные принципы ведения налогового учета, определяет его цели и устанавливает перечень документов, являющихся подтверждением данных налогового учета.

Многочисленные авторы, а также разработчики главы 25 Налогового кодекса РФ видят в налоговом учете существенно отличающуюся от управленческого учета и не совместимую с последним систему учета операций налогоплательщика. К сожалению, принятый Федеральный закон «О внесении изменений и дополнений в часть вторую Налогового кодекса РФ и в отдельные законодательные акты РФ» закрепил налоговый учет уже не в качестве отдельной и самостоятельной от управленческого учета системы учета, а как дополняющей последний.

На мой взгляд, проблема состоит в том, что управленческий и налоговый учеты отличаются существенно и предприятиям приходится вести двойную бухгалтерию, что совершенно нерационально и требует дополнительных временных и материальных затрат. Для начала мне хотелось бы отметить некоторые общие черты финансового и налогового учета:

- обязательность ведения: управленческого учет определен Законом о бухгалтерском учете, налоговый – Налоговым кодексом РФ (гл.25)

- используемые измерители – денежное выражение (рубли)

- объект учета – организация в целом (если быть более точной, для налогового учета объектом являются хозяйственные операции, осуществленные налогоплательщиком в течение отчетного периода)

- периодичность составления в предоставлении отчетности

- обязательное документальное подтверждение всех хозяйственных операций

- «исторический» характер, т.е. отражаются результаты отчетных (прошлых) периодов

- пользователи информации как внутренние, так и внешние.

Как можно было уже понять цели ведения обоих учетов приблизительно одинаковые – формирование полной и достоверной информации для внутренних и внешних пользователей. Однако методики ведения совершенно разные.

Таблица 4. Основные отличия между управленческим и налоговым учетом.

|

Управленческий учет |

Налоговый учет |

|||

|

Способ (метод) начисления амортизации объектов основных средств |

||||

|

Линейный способ Способ уменьшаемого остатка Способ списания стоимости по сумме чисел лет срока использования Способ списания стоимости пропорционально объему продукции (работ) Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу. |

Линейный метод Нелинейный метод (кроме объектов основных средств, входящих в 8-10 амортизационные группы) Выбранный метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту основных средств. Начисление амортизации в отношении объекта основных средств осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования. |

|||

|

Порядок учета затрат на ремонт объектов основных средств. |

||||

|

Сразу включается в себестоимость продукции, товаров, работ, услуг. Предварительно учитываются в составе расходов будущих периодов, а затем равномерно включаются в себестоимость продукции, товаров, работ, услуг в течение определенного периода времени (квартал, полугодие, год) Учитываются в составе предстоящих расходов, образуя при этом ремонтный фонд. |

Признаются в размере фактических затрат в том отчетном (налоговом) периоде, в котором они были осуществлены. Учитываются в составе резерва предстоящих расходов на их ремонт |

|||

|

Способ (метод) оценки материально-производственных запасов при отпуске в производство и ином выбытии, а также на конец отчетного периода |

||||

|

По себестоимости каждой единицы: включая все расходы, связанные с приобретением запаса включая только стоимость запаса по договорной цене (упрощенный вариант) По средней себестоимости По каждой группе (виду) материально-производственных запасов в течение отчетного года применяется один способ оценки. Для 2-4 способов существуют следующие варианты: по взвешенной оценке, по скользящей оценке. |

По стоимости единицы запасов (товаров) По средней стоимости ФИФО ЛИФО |

|||

|

Порядок признания (списания) управленческих расходов (общехозяйственных расходов) |

||||

|

Признаются полностью в себестоимости проданных в отчетном периоде продукции, работ, услуг в качестве расходов по обычным видам деятельности Признаются частично в себестоимости проданных в отчетном периоде продукции, работ, услуг в качестве расходов по обычным видам деятельности |

Отсутствует вариантность способа Управленческие расходы (косвенные расходы), осуществляются в отчетном (налоговом) периоде, в полном объеме относятся к расходам текущего отчетного (налогового) периода |

|||

|

Порядок признания (списания) коммерческих расходов (расходов на продажу) |

||||

|

Признаются полностью в себестоимости проданных в отчетном периоде продукции, работ, услуг в качестве расходов по обычным видам деятельности Признаются частично в себестоимости проданных в отчетном периоде продукции, работ, услуг в качестве расходов по обычным видам деятельности |

Отсутствует вариантность способа Для организаций, не осуществляющих торговую деятельность Коммерческие расходы, осуществленные в отчетном периоде, в полном объеме относятся к расходам текущего отчетного периода. Для организаций, осуществляющих торговую деятельность Коммерческие расходы, осуществленные в текущем месяце, уменьшают доходы от реализации текущего месяца, за исключением доли транспортных расходов, относящихся к остаткам товаров на складе (если по условиям договора транспортные расходы не включаются в цену приобретения товаров) |

|||

|

Порядок отражения в учете незавершенного производства |

||||

|

В массовом и серийном производстве: по фактической производственной себестоимости, по нормативной (плановой) производственной себестоимости, по прямым статьям затрат, по стоимости сырья, материалов и полуфабрикатов При единичном производстве продукции: по фактически произведенным затратам |

Отсутствует вариантность способа Для организаций, у которых производство связано с обработкой и переработкой сырья. Сумма прямых расходов распределяется на остатки незавершенного производства в доле, соответствующей доле таких остатков в исходном сырье, за минусом технологических потерь. Для организаций, у которых производство связано с выполнением работ (оказанием услуг). Сумма прямых расходов распределяется на остатки незавершенного производства пропорционально доле незавершенных (или завершенных, но не принятых на конец текущего месяца) заказов на выполнение работ (оказание услуг) в общем, объеме выполняемых в течение месяца заказов на выполнение работ (оказание услуг) Для прочих организаций. Сумма прямых расходов распределяется на остатки незавершенного производства пропорционально доле прямых затрат в плановой (нормативной, сметной) стоимости продукции. Оценка остатков незавершенного производства на конец текущего месяца производится на основании данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям) организации и данных налогового учета о сумме осуществленных в текущем месяце прямых расходов. |

|||

|

Порядок отражения в учете готовой продукции |

||||

|

По фактической производственной себестоимости – в единичном и мелкосерийном производстве, а также в массовом производстве с небольшой номенклатурой готовой продукции. По нормативной (плановой) производственной себестоимости (в том числе по прямым статьям затрат) – в массовом и серийном производстве с большой номенклатурой готовой продукции. По договорным ценам – при стабильности таких цен По другим видам цен |

Отсутствует вариантность способа Оценка остатков готовой продукции на складе определяется налогоплательщиком как разница между суммой прямых затрат, приходящейся на остатки готовой продукции на начало текущего месяца, увеличенной на сумму прямых затрат, приходящейся на выпуск продукции в текущем месяце (за минусом суммы прямых затрат, приходящейся на остаток незавершенного производства), и суммой прямых затрат, приходящейся на отгруженную в текущем месяце продукцию. Оценка остатков готовой продукции на складе на конец текущего месяца производится налогоплательщиком на основании данных первичных учетных документов о движении и об остатках готовой продукции на складе (в количественном выражении) и суммы прямых расходов, осуществленных в текущем месяце, уменьшенных на сумму прямых расходов, относящуюся к остаткам незавершенного производства. |

|||

|

Порядок отражения в учете отгруженной продукции (сданных работ, оказанных услуг) |

||||

|

По фактической полной себестоимости По нормативной (плановой) полной себестоимости В полную себестоимость наряду с производственной себестоимостью включаются затраты, связанные с реализацией (сбытом) продукции, работ, услуг и возмещаемые договорной (контрактной) ценой. |

Оценка остатков отгруженной, но нереализованной на конец текущего месяца продукции определяется налогоплательщиком как разница между суммой прямых затрат, приходящейся на остатки отгруженной, но не реализованной готовой продукции на начало текущего месяца, увеличенной на сумму прямых затрат, приходящуюся на отгруженную продукцию в текущем месяце (за минусом суммы прямых затрат, приходящейся на остатки готовой продукции на складе), и суммой прямых затрат, приходящейся на реализованную в текущем месяце продукцию. Оценка остатков готовой продукции на складе на конец текущего месяца проводится налогоплательщиком на основании данных первичных учетных документов о движении и об остатках готовой продукции на складе (в количественном выражении) и суммы прямых расходов, осуществленных в текущем месяце, уменьшенных на сумму прямых расходов, относящуюся к остаткам незавершенного производства. |

|||

Как можно увидеть в таблице, далеко не тождественны определения в управленческом и налоговом учете первоначальная стоимость активов, а также существенно отличаются друг от друга понятия «прямые затраты (расходы)» и «косвенные затраты (расходы)», используемые в обеих системах учета. Встречаются случаи, когда сразу не только не удается выбрать совпадающие способы управленческого и налогового учета, но и невозможно использовать способы учета, предполагаемые налоговым законодательством.

Возьмем, к примеру, оценку остатков незавершенного производства. Конкретный, понятный, а главное, экономически обоснованный алгоритм распределения сумм прямых расходов на остатки незавершенного производства отсутствует и в новой редакции гл.25 НК РФ, представленной Федеральным законом от 25.05.02 №57-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты РФ». Отсутствует и точное определение нормативной себестоимости. Таким образом, применение способов оценки остатков незавершенного производства для целей налогового учета на практике весьма проблематично.

Как было показано выше, существует масса разногласий между налоговым и управленческим учетом, что создает огромное количество проблем финансовым службам предприятия. Но пути решения есть.

Конечно, на предприятии в структуре финансово-бухгалтерской службы может быть создано специальное подразделение, осуществляющее ведение налогового учета, либо за этот участок работы будут отвечать специалисты бухгалтерской службы. Но в целом, взаимодействие двух систем учета нерационально уже потому, что реализация этого варианта на практике обязательно приведет к дополнительным расходам.

ЗАКЛЮЧЕНИЕ

В данной работе рассматривается тема «Функции налогового учета». В нынешнее экономически нестабильное время, на фоне неплатежей в бюджет, актуальность рассматриваемой темы ощущается наиболее остро.

Из содержания работы можно сделать вывод о том, что налоги в современном цивилизованном обществе являются основной формой доходов государства и необходимым звеном экономических отношений в обществе с момента возникновения государства.

Проблемы налогообложения постоянно занимали умы экономистов, философов, государственных деятелей различных эпох. Одним из основоположников теории налогообложения является Адам Смит, который в своей известной книге «Исследование о природе и причинах богатства народов» вывел 4 основные принципы налогообложения, которые актуальны и в наше время.

Совокупность налогов, установленных законодательной властью и взимаемых исполнительными органами, а также методы и принципы построения налогов представляют собой налоговую систему, которая возникла с момента возникновения государства и по мере его развития, менялась, развивалась и совершенствовалась.

Переход России к новым, рыночным условиям потребовал новой налоговой политики, нового налогового законодательства и коренной перестройки налоговой системы. Правительством Российской Федерации разработаны и осуществляются меры по стабилизации социально-экономического положения и выходу из кризиса. В их реализации значительная нагрузка ложится на Госналогслужбу России и органы, с которыми в ходе работы приходится взаимодействовать (органы федерального казначейства, финансовые органы, налоговая полиция, различные регистрирующие и лицензионные органы, таможенные комитеты и другие).

Правильная организация налогового учета способствует увеличения поступления в бюджет налогов, сборов и других обязательных платежей, позволяет вести строгий учет налогоплательщиков, учитывать платежи поступающие от юридических и физических лиц в карточках лицевых счетов, осуществлять контроль за обоснованностью возвратов (зачетов) средств из бюджета, контролировать лицевые счета по налогам физических и юридических лиц, своевременно засчитывать переплату по налогу в счет погашения задолженности по уплате пеней и штрафных санкций по этому же налогу, а также производить своевременно зачет переплаты по одному налогу в счет погашения задолженности по другим платежам данного налогоплательщика.

Хорошо организованный налоговый учет позволяет более объективно рассматривать отсрочки и рассрочки по уплате налогов налогоплательщиками, способствует разрешению споров по вопросам налогообложения в судебном порядке в пользу налоговых органов, позволяет выявлять и исправлять ошибки допущенные при ведении учета налоговых поступлений, путем сверки расчетов и платежей с бюджетом с налогоплательщиками по всем налогам.

Налоговый учет-это бухгалтерский учет налогов, сборов, пошлин и других обязательных платежей, поступающих в бюджет и внебюджетные фонды, он является составной частью народно-хозяйственного бюджета.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Афанасьев Мст. П., Беленчук А. А., Кривогов И. В. Бюджет и бюджетная система; Юрайт —, 2011. — 782 c.

2. Бодрова Т. В. Налоговый учет и отчетность; Дашков и Ко — Москва, 2012. — 472 c.

3. Брусов, П.Н. Бухгалтерский учет и налогообложение: практическое пособие / П.Н. Брусов, Т.В. Филатова. — М.: КноРус, 2010. — 452 c.

4. Вахрин П. И. Бюджетная система Российской Федерации; Дашков и Ко —, 2012. — 344 c.

5. Вахрин, П.И.; Нешитой, А.С. Бюджетная система Российской Федерации; Издательско-торговая корпорация Дашков и К' 2013. — 669 c.

6. Горина, Г. А. Налогообложение торговых организаций: Учебное пособие для студентов вузов / Г. А. Горина. — М.: ЮНИТИ-ДАНА, 2013. — 207 c.

7. Денисова И. П., Рукина С. Н. Бюджетная система Российской Федерации; Феникс —, 2013. — 288 c

8. Ермасова Н. Б. Бюджетная система; Высшее образование —, 2012. — 720 c.

9. Касьянова Г. Ю. Реализация. Бухгалтерский и налоговый учет; АБАК — Москва, 2012.

10. Красноперова О. А. Аренда. Бухгалтерский и налоговый учет; ГроссМедиа, РОСБУХ — Москва, 2012. — 288 c.

11. Мельников М.М., Основы бизнеса, налогообложения и учёта —

пособие для начинающих предпринимателей, 2010

12. Нестеренко Н. А., Цепилова Е. С. Налоговый учет; Феникс — Москва, 2011. — 416 c.

13. Парыгина, В.А.; Тедеев, А.А. Бюджетная система России; М.: Эксмо —, 2010. — 752 c.

14. Реутова И. М. Бюджетная система; Форум —, 2011. — 184 c.

15. Свищева В. А., Жирова Г. В. Бюджетная система России. Краткий курс; Окей-книга —, 2012. — 176 c.

16. Тютин Д.В. Налоговое право: Курс лекций // СПС КонсультанПлюс. 2011 г.

17. Тюмина М. А. Налоговый учет и отчетность; Феникс — Москва, 2010. — 352 c.

18. Федосов В. А. Бюджетная система Российской Федерации; Книга по Требованию —, 2012. — 224 c.

19. Филина, Ф.Н. Инвентаризация: бухгалтерский учет и налогообложение / Ф.Н. Филина. — М.: ГроссМедиа Ферлаг, РОСБУХ, 2012. — 264 c.

20. Шахбанов Р. Б. Налоговый учет; Феникс — Москва, 2011. — 288 c.

21. Шевелева Н. А. Бюджетная система России; Издательский дом Санкт-Петербургского государственного университета —, 2013. — 280 c.

22. www.ifrs.org/Pages/default.aspx

23. О порядке исчисления ежемесячных авансовых платежей по налогу на прибыль организаций исходя из фактически полученной прибыли в IV квартале 2008 года в связи с принятием Федерального закона от 26.11.2008 N 224-ФЗ «О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» // Документы и комментарии, № 24. декабрь, 2008

- Распределение и использование прибыли как источник экономического роста предприятий (Факторы, влияющие на формирование прибыли)

- Изучение теоретических аспектов организации коммерческой деятельности предприятий на рынке товаров и услуг

- Функции налогового учета (Налоговая система Российской Федерации)

- Социальное страхование и его функции (Виды социального страхования)

- Бюрократизм в органах государственного управления Российской Федерации : современное состояние и пути преодоления

- Проектирование реализации операций бизнес-процесса «Управление персоналом»(Характеристика существующих бизнес –процессов)

- Понятие предпринимательского договора(Понятие и значение предпринимательского (коммерческого) договора)

- Субъекты предпринимательского права (Виды субъектов предпринимательского права)

- Правовые отношения физических лиц (Понятие правоотношения)

- Особенности политики мотивации персонала организаций бюджетной сферы(МЕХАНИЗМ МОТИВАЦИИ И СТИМУЛИРОВАНИЯ ТРУДА персонала В СОВРЕМЕННЫХ УСЛОВИЯХ)

- Понятие правонарушения (Социологическое определение правонарушения)

- Логистический подход к управлению запасами(АО «Кореновский сахарный завод»)