Формы международных расчетов и перспективы их изменения (Международные расчетные правоотношения)

Содержание:

Введение

Актуальность темы курсовой работы состоит в том, что международно-правовое и внутригосударственное регулирование валютно-финансовых отношений обусловлено активизацией позиций государств по защите национальных валютно-финансовых систем и финансовых рынков в условиях противодействия мировым финансовым кризисам. Интенсивно развивающиеся процессы глобализации в условиях отсутствия золотого стандарта усиливают нестабильность мировой валютной системы, усложняют формы взаимодействия государств в валютной сфере и определяют многообразие международных организационно-правовых мер по формированию валютных союзов.

Доктрина международного валютного и банковского права тесно связана с внешнеполитическими доктринами государств о внешней и внутренней валютной политике в целях обеспечения национальной, между- народной и региональной финансово-экономической безопасности и валютно-финансовой стабильности.

До 2010 года Международный валютный фонд (МВФ) и Группа Всемирного банка являлись реально действующим центральным организационно-правовым механизмом ООН по координации международной валютно-финансовой системы, обеспечивающим мировой валютно-финансовый, кредитно-расчетный и инвестиционный правопорядок. Однако финансовые проблемы «основного кредитора и координатора» МВФ, Федеральной Резервной Системы США, а также «неспособность» МВФ «содействовать» решению долговых проблем развивающихся стран привели к потере доверия к МВФ у большинства стран мира.

Целью работы является анализ формы международных расчетов и перспективы их изменения.

Достижение поставленной цели предполагает решение следующих задач:

- проанализировать международные расчетные правоотношения;

- рассмотреть международную финансовую систему;

- рассмотреть перспективы развития международных расчетов.

Объект исследования - валютно-финансовые документы, используемые при международных расчетах.

Предмет исследования - международные расчеты.

Глава 1. Международные расчетные правоотношения

1.1. Правовые основы международных расчетов

Федеральный закон N 161-ФЗ «О национальной платежной системе» был принят 27.06.2011 и опубликован в «Российской газете» (N 139. 30.06.2011), «Парламентской газете» (N 32. 01 - 07.07.2011); Собрании законодательства РФ (04.07.2011. N 27. Ст. 3872).

В ст. 3 вышеуказанного ФЗ даются легальные определения понятий «национальная платежная система» и «платежная услуга»:

- национальная платежная система - совокупность операторов по переводу денежных средств (включая операторов электронных денежных средств), банковских платежных агентов (субагентов), платежных агентов, организаций федеральной почтовой связи при оказании ими платежных услуг в соответствии с законодательством Российской Федерации, операторов платежных систем, операторов услуг платежной инфраструктуры (субъекты национальной платежной системы)[1];

- платежная услуга - услуга по переводу денежных средств, услуга почтового перевода и услуга по приему платежей.

Субъектам оказания платежных услуг посвящена глава 3 ФЗ N 161. К ним относятся:

- операторы по переводу денежных средств (Банк России, кредитные организации, Внешэкономбанк), которые оказывают услуги по переводу денежных средств в соответствии с Федеральным законом N 161-ФЗ, Федеральным законом от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»[2], Федеральным законом от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности», Федеральным законом от 17 мая 2007 г. N 82-ФЗ «О банке развития», - включая операторов электронных денежных средств;

- банковские платежные агенты (субагенты), которые участвуют в оказании услуг по переводу денежных средств на основании договоров, заключаемых с операторами по переводу денежных средств (банковскими платежными агентами) в соответствии с требованиями ст. 14 Федерального закона N 161-ФЗ;

- организации федеральной почтовой связи. Оказывают услуги почтового перевода денежных средств в соответствии с требованиями Федерального закона от 17.07.1999 N 176-ФЗ «О почтовой связи»;

- платежные агенты. Оказывают услуги по приему платежей в соответствии с Федеральным законом от 03.06.2009 N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами».

Таким образом, Федеральный закон N 161-ФЗ закрепляет за каждым из субъектов определенный вид услуги, что объясняет логику установленного Федеральным законом N 162-ФЗ[3] в Федеральном законе N 103-ФЗ[4] запрета для кредитных организаций выступать в качестве операторов по приему платежей и платежных субагентов[5].

ФЗ«О национальной платежной системе» содержит ряд норм, касающихся условий оказания услуг по переводу денежных средств:

- установлен срок (не более трех рабочих дней) осуществления перевода денежных средств, за исключением перевода электронных денежных средств (где в соответствии с ч. 11 ст. 7 требуется незамедлительность), начиная со дня списания денежных средств с банковского счета плательщика или со дня предоставления плательщиком наличных денежных средств в целях перевода денежных средств без открытия банковского счета (ч. 5 ст. 5)[6];

- установлены моменты наступления безотзывности, безусловности и окончательности перевода денежных средств, что непосредственно влияет на обязательства клиентов и банков (ч. 7 - 11 ст. 5):

- БЕЗОТЗЫВНОСТЬ перевода денежных средств наступает с момента списания денежных средств с банковского счета плательщика или с момента предоставления плательщиком наличных денежных средств в целях перевода денежных средств без открытия банковского счета;

- БЕЗУСЛОВНОСТЬ перевода денежных средств наступает в момент выполнения определенных плательщиком и (или) получателем средств либо иными лицами условий осуществления перевода денежных средств, в том числе осуществления встречного перевода денежных средств в иной валюте, встречной передачи ценных бумаг, представления документов, либо при отсутствии указанных условий;

- МОМЕНТ наступления ОКОНЧАТЕЛЬНОСТИ перевода денежных средств может быть разным. В случае, если плательщика средств и получателя средств обслуживает один оператор по переводу денежных средств, окончательность перевода денежных средств наступает в момент зачисления денежных средств на банковский счет получателя средств или обеспечения получателю средств возможности получения наличных денежных средств.

В случае, если плательщика средств и получателя средств обслуживают разные операторы по переводу денежных средств, - в момент зачисления денежных средств на банковский счет оператора по переводу денежных средств, обслуживающего получателя средств, с учетом требований норм о платежном клиринге и расчете в платежной системе.

При переводе денежных средств обязательство оператора по переводу денежных средств, обслуживающего плательщика, перед плательщиком прекращается в момент наступления его окончательности;

- установлена обязанность оператора по переводу денежных средств до осуществления перевода денежных средств предоставлять клиентам возможность ознакомления в доступной для них форме с условиями осуществления перевода денежных средств (ч. 12 ст. 5);

- установлена обязанность оператора по переводу денежных средств по направлению клиенту уведомлений и подтверждений при выполнении процедур приема к исполнению распоряжений и их исполнения (ч. 5 - 8, 11 ст. 8);

- установлено право клиента до наступления безотзывности перевода денежных средств отозвать распоряжение в порядке, предусмотренном законодательством Российской Федерации и договором (ч. 9 ст. 8);

- установлен запрет для оператора по переводу денежных средств на удержание вознаграждения (при его взимании) из суммы перевода денежных средств, за исключением случаев осуществления трансграничных переводов денежных средств (ч. 10 ст. 8)[7].

Рассмотрев условия оказания платежных услуг, автор считает необходимым обратить внимание на срок перевода денежных средств. Нельзя проигнорировать точку зрения М.А. Голубитченко по данному вопросу: «Возникает вопрос о том, как указанный срок может быть обеспечен, учитывая при этом правила ст. 849 ГК РФ, устанавливающие сроки операций по банковскому счету, а также то обстоятельство, что в осуществлении перевода денежных средств наряду с оператором по переводу денежных средств, обслуживающим плательщика, и оператором по переводу денежных средств, обслуживающим получателя средств, могут участвовать другие операторы по переводу денежных средств (посредники в переводе)»[8].

Основными целями надзора и наблюдения в национальной платежной системе являются обеспечение стабильности национальной платежной системы и ее развитие (ч. 1 ст. 31 ФЗ N 161). Рассмотрим оба элемента по отдельности.

Надзор в национальной платежной системе означает деятельность Банка России по контролю за соблюдением операторами по переводу денежных средств, являющимися кредитными организациями, операторами платежных систем, операторами услуг платежной инфраструктуры требований ФЗ«О национальной платежной системе» и принимаемых в соответствии с ним нормативных актов Банка России[9].

При осуществлении надзора Банк России анализирует документы и информацию (в том числе данные отчетности), которые касаются деятельности поднадзорных организаций и участников платежных систем, а также организации и функционирования платежных систем; проводит инспекционные проверки поднадзорных организаций; осуществляет действия и применяет меры принуждения в случае нарушения поднадзорными организациями требований ФЗ N 161 или принятых в соответствии с ним нормативных актов Банка России. РФ вправе запрашивать и получать от поднадзорных организаций и участников платежной системы документы и иную необходимую информацию, в том числе содержащую персональные данные.

1.2. Правоотношения по документарному аккредитиву

Второй вариант финансирования, который может предложить Международный торговый банк своему клиенту - Импортеру, это Аккредитив с постфинансированием (с привлечением межбанковского кредита под страховое покрытие ЭСА). Работа по данной схеме применительно к условиям выбранной нами модели сделки строится с учетом следующих особенностей (по сравнению со схемой дисконтирования Аккредитива с отсрочкой платежа) .

Банк Импортера - Международный торговый банк - открывает Аккредитив с платежом по предъявлении на EUR 5 000 000,00 и одновременно заключает межбанковское кредитное соглашение с Банком Экспортера Handelsbank A.G. (Frankfurt-am-Main) на 85% стоимости контракта EUR 4 250 000,00 (максимально возможная доля контракта, которая может быть профинансирована с участием ЭСА). Банк Импортера подписывает с Импортером Соглашение об аккредитиве и Кредитное соглашение. В указанных соглашениях с Импортером предусматривается, что в момент платежа Банк Импортера формирует покрытие по Аккредитиву следующим образом: для оплаты 15% стоимости контракта (EUR 750 000,00) используются собственные средства Банка Импортера, для оплаты 85% стоимости контракта (EUR 4 250 000,00) - фондирование, полученное Банком Импортера от Банка Экспортера в соответствии с межбанковским кредитным соглашением.

Задолженность по межбанковскому кредиту возникает в тот момент, когда Экспортер представляет в свой банк соответствующие условиям Аккредитива документы на EUR 4 250 000,00 и Банк Экспортера их оплачивает. Данный платеж Банк Экспортера отражает по специальному корреспондентскому счету, открытому на имя Банка Импортера в Банке Экспортера. Погашение задолженности (основного долга и процентов) по межбанковскому кредиту осуществляется Банком Импортера семью полугодовыми платежами. Период погашения начинается через 12 месяцев от даты открытия Аккредитива. С такой же периодичностью осуществляется погашение задолженности Импортера перед Банком Импортера по кредиту на 15% стоимости контракта. Ставка по кредиту для Импортера определена :

- по фондируемой Банком Экспортера части - 6-месячный EURIBOR плюс 6,5% годовых (маржа Банка Импортера 4% и маржа Банка Экспортера 2,5%);

- по кредиту за счет собственных средств Банка Импортера - 6-месячный EURIBOR плюс 9,5% годовых.

Контракт между Экспортером и Импортером страхуется в Hermes. Страховая премия оплачивается Импортером, ставка для расчета страховой премии - 0,8% от 4 250 000,00 (85% стоимости контракта) .

Аккредитив открывается без добавления подтверждения Банка Экспортера. По аккредитивам с постфинансированием это наиболее распространенная практика, поскольку правоотношения между банками по данной сделке регулируются межбанковским кредитным соглашением, а Унифицированные правила и обычаи для документарных аккредитивов, которые также устанавливают определенные правоотношения между Подтверждающим банком и Банком-Эмитентом, должны будут применяться в части, не противоречащей межбанковскому кредитному соглашению. Подтверждение к Аккредитиву, если оно добавлено авизующим/исполняющим банком (Банком Экспортера), будет заметно удорожать операцию, не меняя приоритетов документов, устанавливающих правоотношения сторон, поэтому в большинстве случаев его не используют.

Таким образом, схема постфинансирования с привлечением межбанковского кредита под страховое покрытие ЭСА для Импортера оказывается менее выгодной по сравнению со схемой дисконтирования Аккредитива с отсрочкой платежа.

1.3. Правоотношения по документарному инкассо

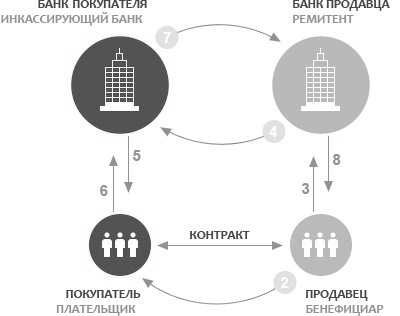

Документарное инкассо — это способ расчета, при котором поставщик (экпортер) сначала отгружает товар покупателю (импортеру) и лишь потом через свой банк получает от покупателя платеж за товар. Гарантия оплаты — тот факт, что покупатель не получает документы на товар (и значит не имеет права им распоряжаться, использовать) до того момента, пока не оплатит через свою банк платеж (который потом перечисляет платеж банку поставщика)[10].

Такой механизм чаще всего используется при внешнеторговых сделка, когда стороны находятся в разных странах и нет возможности передать документы/оплатить покупку лично. Посреднические функции в таких случаях выполняют банки. Они осуществляют не только расчет, но и передача документов на товар. Именно поэтому такой вид инкассо называется документарным.

Документы, использующиеся при инкассо, можно разделить на две группы[11]:

финансовые документы, которые необходимы для начисления/получения (векселя, чеки и прочие);

коммерческие документы, которые подтверждают комплектацию, количество и качество товара (инвойс, коносамент, счета-фактуры, отгрузочные документы, сертификаты, свидетельства).

При чистом инкассо используются только финансовые документы.

Документарное инкассо предполагает использование либо коммерческих документов вместе с прилагающимися к ним финансовыми документами, либо только коммерческие документы.

Схема расчета при документарном инкассо:

1. Продавец и покупатель заключают договор на поставку товара, в котором указывают для расчета будет использован документарный инкассо;

2. Продавец отгружает товар покупателю;

3. Продавец передает инкассовое требование и документы на товар в свой банк (с инструкциями, на каких условиях документы можно передать покупателю);

4. Банк продавца пересылает документы в банк покупателя;

5. Инкассирующий банк сообщает покупателю о поступлении на его имя документов и об условиях, на которых их можно получить. Покупатель перед оплатой может ознакомиться с поступившими документами. Однако они остаются в распоряжение банка до момента их оплаты;

6. Если у покупателя нет возражений относительно документов и требований, он соглашается с условиями инкассо, производит платеж и после этого получает документы на товар;

7. Банк покупателя, получив платеж, перечисляет эту сумму в банк продавца;

8. Банк продавца переводит деньги на счет продавца.

Схема работы при документарном инкассо может быть представлена следующим образом:

Рис.1.Возможны два варианта оплаты инкассовых документов

1. Инкассо с немедленным платежом (документы против платежа) подразумевает, что покупатель должен выплатить сумму требований сразу по получении извещения из банка;

2. Инкассо на условиях отсрочки платежа (документы против акцепта) подразумевает, что покупатель должен выплатить сумму требований до указанной даты.

Документарное инкассо строится во многом на доверительных отношениях между продавцом и покупателем. Если сравнивать с документарным аккредитивом, когда банк несет обязательство осуществить платеж, то при расчетах по документарному инкассо с банка снимается ответственность, если покупатель не может или не хочет платить. Банк выступает только в роли посредника.

Следовательно, документарное инкассо следует использовать только когда деловые отношения между продавцом и покупателем основаны на доверии, и нет риска, что последний откажется платить по счету. Невозможность импортера заплатить по счету может быть также связана с ситуаций в стране (введение мировых санкций). Гарантировать оплату будет легче, если среди торговых документов присутствуют документы, передающие право собственности. В случае возникновения трудностей отношения сторон по документарному инкассо регламентируются Унифицированными правилами по инкассо в редакции 1995 года (публикация Международной торговой палаты № 522).

Глава 2. Международная финансовая система

2.1. Международные расчеты: особенности и формы

При вступлении в Международный Валютный Фонд каждое государство получает право на 250 голосов. Кроме этого, за каждые 400 000$ предоставленных кредитных средств страна получает еще один голос, который отнимается у государства должника по займу. Определенное решение вступает в силу, если оно было поддержано 60 процентами участников, на долю которых приходится минимум 85 всех имеющихся голосов. Сейчас больше всех голосов имеют Соединенные Штаты (19,3%), Англия (6,7%), Германия (5,5%), Франция (4,8%), Японии (4,6%).

Каждый участник Международного Валютного Фонда может получить заем в размере своей золотой доли (автоматически) и 4 долей кредитных (каждая из таких долей обычно составляет ¼ часть). Если государство выступает в роли кредитора, то нужная валюта в качестве кредита также предоставляется автоматически на весь объем займов, предоставленных через Международный Фонд. Целью получения таких займов в валюте может быть только покрытие национального платежного дефицита, а не пополнение собственных валютных запасов. Такие займы формируют «резервную позицию государства в МВФ» и могут быть отнесены к особой доле международной ликвидности. Кредитная операция через Международный Валютный Фонд отличается от традиционного понимания кредитов, так как она имеет вид обмена государственных валютных средств на необходимую валюту. Называется такая операция – транш МВФ. Как следствие возврат кредита в такой ситуации представляет собой выкуп национальной валюты, и может осуществляться только с использованием денежных единиц кредитора МВФ. Наиболее либерально Международный Валютный Фонд относится к выделению валютных кредитов в рамках 1-й кредитной доли (от ¼, до ½ доли), так как считается, что в таком случае государство может самостоятельно преодолеть существующие проблемы платежного дефицита. Предоставление кредитов со второй по четвертую доли (от 50% до 125% квоты) отличается растущей сложностью процедуры. Такие займы Международный Валютный Фонд предоставляет только при наличии гарантии, что они будут направлены на необходимые МВФ направления. Позиция Фонда исключает использование кредитов для обеспечения программ развития.

Выделение транша связывается с принятыми государственными стабилизационными программами, направленными на улучшение платежного баланса государства получателя кредита. В перечень отдельных требований могут входить[12]:

- Девальвация валюты государства;

- Замораживание зарплат;

- Отмена правительственных субсидий;

- Увеличение ставок налогообложения;

- Снижение размеров государственного кредитования;

- Содействие допуску иностранного бизнеса на внутренний рынок.

Общая сумма займа разделяется на несколько частей. Выделение следующей части производится после выполнения определенных требований Международного Валютного Фонда. Обычно займы Фонда предоставляются на срок от трех до пяти лет. Помимо собственного уставного фонда и кредитных финансов у Международного Валютного Фонда есть еще несколько специализированных фондов, которые предназначены в основном для выделения займов развивающимся государствам. Члены Фонда могут принять решение о вступлении в МБРР (Международный Банк реконструкции и развития). Устав обязывает такие государства внести всего 10% личной квоты в фонд МБРР, которая распределяется следующим образом: 1% золотом и 9% в национальной валюте. При этом еще 90% квоты Международный Банк реконструкции и развития потребует только, если будет складываться ситуация, при которой наблюдается недостаток такой валюты для погашения кредитов. Главная задача МБРР отражена в его названии и состоит в оказании помощи в вопросах развития. Международный Банк реконструкции и развития выделяет займы исключительно правительствам государств и Центробанкам[13].

Предназначение таких кредитов заключается в финансировании программ экономического развития под правительственные гарантии либо под гарантии Центробанка. Одним из условий предоставления займа является положительная оценка эффективности программы экспертной комиссией МБРР. Использование выделенного кредита должно быть поэтапным и целенаправленным. Большую часть займов Международный Банк реконструкции и развития выделяет на развитие производства или бизнеса в аграрном секторе. Выделяются кредиты в основном на срок от 15 до 25 лет. Размер кредитной ставки определяется, исходя из предложений международного ссудного капитала, на рынке которого получает в кредит основные средства и сам Международный Банк реконструкции и развития.

МБРР имеет 2 собственных филиала[14]:

- Международная финансовая корпорация (МФК, организована в 1956 году),

- Международная ассоциация развития (МАР, организована в 1960 году).

Основная задача Международной финансовой корпорации состоит в кредитовании частного бизнеса, который не может получить правительственные гарантии. Роль МАР состоит в кредитовании правительств развивающихся государств, а также частного бизнеса под правительственные гарантии. Основная масса займов выделяется по льготным программам.

Международный Банк реконструкции и развития, МФК и МАР составляют группу Мирового Банка. Накопления в американской валюте формируют кредитный портфель ЕВС (Европейская валютная система). Объем этого фонда, предназначенный для краткосрочных займов, составляет 14 миллиардов экю, а для среднесрочных проектов – 11 миллиардов экю. Участникам ЕВС доступны 3 варианта займов:

1. Краткосрочные займы на период не более 45 дней, которые выделяются Центробанками по программе «своп». Расчет процентной ставки по таким займам происходит на основе ставок, используемых Центробанками государств членов ЕВС;

2. Краткосрочные займы на 90 дней. У каждого государства есть своя «дебиторная квота» (сумма полученных кредитов) и «кредиторная квота» (сумма полученных займов);

3) Среднесрочный заем в объеме не более одного миллиарда экю, который выделяется в равных частях по 3% ставке. Такие займы могут использоваться исключительно для обеспечения программ по развитию инфраструктуры при условии, что это не вредит конкурентным позициям других государств ЕВС[15].

2.2. Международные способы оплаты

По данным бельгийского издания Yearbook of International Organizatiom («Ежегодник международных организаций»), в настоящее время работают более трехсот международных финансовых организаций с разной степенью влияния на всемирные экономические процессы. Наибольшее воздействие на международную финансовую систему оказывают не более десяти организаций, которые также имеют свою специализацию. Лидерами в списке наиболее влиятельных международных организаций являются ВТО, Конференция ООН по торговле и развитию, Совет таможенного сотрудничества, Международный Валютный Фонд, Группа Мирового банка, Банк международных расчетов.

Основным элементом финансово-политической базы международной финансовой системы являются международные организации, способствующие упрочнению межгосударственных связей и более активному вовлечению государств в международные кредитные, валютные и финансовые процессы. Имея в своем распоряжении существенные объемы валюты, они получают эффективные рычаги для воздействия на развитие мировой экономики и могут определять условия развития бизнеса в различных государствах[16].

Следует отметить также влияние на международные финансовые отношения организаций, которые не входят в структуру ООН. К этой категории организаций относятся:

1) Международная таможенная организация (МТО). Участниками МТО являются таможенные организации большинства государств. Основные функции МТО – формирование и внедрение единых таможенных норм. В перечень наиболее важных вопросов, которые решает эта международная организация, входит классификация продукции и установление их таможенной стоимости, разработка правил определения происхождения продукции, содействие упрощению международных торговых отношений, предотвращение нарушений при таможенном оформлении, борьба с контрафактом, защита бизнеса и интеллектуальной собственности, проведение антикоррупционных мероприятий, содействие в реформировании и модернизации национальных таможен.

2) Банк международных расчетов (БМР) организован в 1930 году и в настоящее время объединяет 58 стран. Цель данной международной организации заключается в содействии эффективному сотрудничеству национальных Центробанков в области осуществления международных операций с финансами.

3) Международная торговая палата (МТП (International Chamber of Commerce)) является неправительственной организацией со штаб квартирой в Париже. Организована МТП в 1919 году. В настоящее время объединяет национальные ТПП, представителей бизнес структур и предпринимательских союзов более ста стран. Круг задач Международной торговой палаты включает вопросы содействия бизнесу, а также представление интересов торговых компаний на государственном и международном уровне. МТП в тесном взаимодействии с такими международными организациями, как ООН, ЕБРР, ВТО, Всемирным банком. Она работает над разработкой единых норм и стандартов осуществления торговых операций с учетом интересов бизнеса, инвестирования и международной торговли.

4) «Парижский клуб». В качестве международной неформальной организации «Парижский Клуб» был организован в 1956 году. В него входят представители банковских учреждений, осуществляющих кредитование, из таких государств, как Австралия, Австрия, Бельгия, Англия, Германия, Дания, Ирландия, Испания, Италия, Канада, Голландия, Норвегия, РФ, Соединенные Штаты, Финляндия, Франция, Швейцария, Швеция, Япония. Международная организация «Парижский клуб» кредиторов занимается решением проблем с задолженностями стран.

5) «Лондонский клуб» кредиторов также является неформальной международной организацией банков-кредиторов. В него водят частные банковские учреждения. Основная задача «Лондонского клуба» состоит в решении вопросов по задолженностям, которые существуют у определенных стран перед коммерческими банками.

2.3. Таможенный транзит: упрощенная схема прохождения от ICC

Россия в международной финансовой системе является участником ЕБРР, МВФ, МБРР, МАГИ, Международного банка экономического сотрудничества, Международной ассоциации развития, Международной финансовой корпорации других наиболее важных мировых организаций.

В то же время для России в системе международных финансовых отношений существуют и недоступные кредитные организации. Это Азиатский банк развития, Исламский банк развития и Европейский инвестиционный банк, который считается наиболее крупным мировым банком развития.

При взаимодействии с РФ международные организации руководствуются стандартной логикой финансовых учреждений. Особое внимание в таких отношениях международные финансовые организации уделяют задачам конкретного проекта и условиям, на которых выделяются ресурсы. Из всех организаций, с которыми взаимодействует Россия в системе международных финансово-экономических отношений, только Международный Валютный Фонд и в некоторой степени МБРР учитывают экономическую ситуацию РФ, а, следовательно, при выделении финансовых ресурсов учитывают политику российского правительства в области развития экономики.

Стоимость выделяемых РФ международными финансовыми организациями кредитов обычно выгодно отличается от реальной рыночной цены. Это обеспечивается выгодными условиями предоставления траншей, включая сроки и размеры финансирования. Получить подобные условия при взаимодействии с другими финансовыми источниками практически невозможно.

Как уже отмечалось выше, членство в международных финансовых организациях является платным. При этом необходимо не только вносить определенные суммы взносов, но строго следовать существующим правилам и рекомендациям каждой организации (особенно в области технического взаимодействия, инвестиций и гарантий).

У РФ существуют достаточно высокие финансовые обязательства перед международными организациями. Наиболее внушительные они перед Международным Валютным Фондом (примерно, 8 миллиардов американских долларов), МБРР ($5,4 млрд.) и ЕБРР (примерно $ 0,8 млрд.).

Россия в системе международных финансово-экономических отношений имеет умеренное влияние, которое определяется процентной частью в уставных капиталах международных организаций. В уставном фонде ЕБРР это 4 процента, в Международном Банке реконструкции и развития - 2,99 процента, а в МВФ - 2,79 процента. В тех же организациях, где у РФ есть существенное влияние (например, МГБ или МВЭС), по некоторым причинам заимствование не производится.

Некоторые финансовые институты такие, как БМР или ЕБРР на протяжении длительного времени предоставляют России бесплатную помощь технического характера. Такое содействие было особенно ощутимым в первые годы после развала СССР. Для оказания технической помощи ЕБРР, кроме собственных ресурсов, привлекал пожертвования других государств.

Являясь бенефициаром стран-доноров, РФ выступает также и в качестве международного донора. Так, для вступления в Международную Ассоциацию Развития Росси предоставила обязательство, предполагающее выделение финансов в размере около $130 млн. РФ при взаимодействии с международными финансовыми институтами в рамках технической помощи государствам СНГ также несет часть финансовых обязательств.

Принимая участие в Инициативе по облегчению долгового бремени беднейших стран (Инициатива HIPC), наше государство также выполняет весомую роль, являясь наиболее важным донором, если учитывать объемы ВВП. Следует отметить, что по этому критерию РФ находится на 1 месте среди всех стран мира. Если же учитывать абсолютный объем списания задолженностей беднейшим странам, то Россия уступает лишь Японии и Франции.

Кроме непосредственного членства в большинстве международных финансовых организаций РФ сотрудничает с некоторыми институтами на условиях соглашений. Для всех направлений взаимодействия характерны определенные функции сотрудничества. Так, Международный Валютный Фонд выделяет ресурсы для улучшения платежного баланса, МБРР предоставляет финансы по гарантии государства для экономических преобразований, ЕБРР направляет средства на инвестиционную деятельность, а для интеграционных проектов предоставляют займы такие банки, как МБЭС, МИБ, ЧБТР, МГБ.

Существующий уровень взаимодействий России в системе международных финансовых отношений обусловлен историко-экономическими факторами. Система принципов таких взаимодействий имеет три основных составляющих:

Во-первых, принципы глобального характера. Они определяют стратегические цели и задачи международных организаций, а также кредитные взаимоотношения с государствами участниками.

Во-вторых, стратегии национального характера. Они определяют наполнение программ и условия сотрудничества с международными финансовыми институтами.

В-третьих, интересы социального и частного характера. Страны вступают в международные финансовые организации в нескольких ипостасях: как кредитополучатели; как участники управления; как главные акционеры, которые стремятся увеличить свое влияние на целевое использование займов, которые, к примеру, выделяются РФ, и рассматривают займы, как прибыльные инструменты.

Глава 3. Перспективы развития международных расчетов

3.1. Механизм расчетов через платежные системы

Работа любой ПС основывается на официальном соглашении, заключенном в соответствии с принятым законодательством, или на частных договорных соглашениях всех участников, принятых единых правилах и стандартных процедурах для проведения клиринга и расчетов по денежным обязательствам, возникающим между ее членами[17].

Классическими ПС считаются системы межбанковских переводов - это системы, в которых все (или почти все) участники являются кредитными организациями (и тем самым подлежат банковскому надзору). Следовательно, это такая система, посредством которой денежные переводы осуществляются между банками как за их счет, так и от имени их клиентов.

Существуют два основных способа доступа к ПС[18]:

- прямое участие в качестве полноправного члена;

- косвенное участие через непосредственного участника.

Прямые участники могут выполнять все действия, разрешенные в системе без использования посредников, в том числе прямой ввод распоряжений в систему и совершение расчетных операций. Прямые участники обязаны соблюдать все критерии доступа к системе. Как правило, прямой участник известен всем сторонам.

Отдаленные (дистанционные) участники - это особый вид прямых участников, которые не присутствуют физически в той стране, где находится данная система.

Косвенный участник использует непосредственных участников в качестве посредников для осуществления некоторых видов деятельности, позволенных в системе (в частности, для расчетов), делая это путем заключения двустороннего соглашения с соответствующим прямым участником. Косвенные участники обычно не держат счета в расчетном учреждении, вместо этого они действуют через непосредственных участников. Их права, обязанности и критерии доступа в разных системах варьируются, и поэтому они могут быть непосредственными адресатами в системе (т.е. может не быть необходимости указывать соответствующего прямого участника в платежном распоряжении для косвенного участника).

Если система имеет как прямых участников, так и значительное число непрямых участников, то структура членства описывается как многоуровневая[19].

В качестве совокупности многосторонних договоренностей ПС позволяют повышать эффективность обработки платежных распоряжений за счет координации обмена платежными распоряжениями, обеспечения взаимодействия по телекоммуникационным сетям и услуг процессинга.

Как правило, маршрут платежа через ПС начинается с подачи платежного поручения инициирующим банком. Подача платежных поручений в ПС и процессинг поручений (распоряжений) внутри этих систем, как правило, автоматизированы. Там, где имеется более чем одна ПС для обработки межбанковских платежей, инициирующему банку необходимо будет выбрать, какую систему использовать для конкретного платежа. После отправки платежное поручение будет подвергнуто процедуре подтверждения, прежде чем быть принятым к обслуживанию в системе. Процедуры подтверждения обычно включают в себя проверку (верификацию) того, что в сообщении о платеже присутствуют ключевые элементы информации и что принятые меры безопасности обеспечивают идентификацию и достоверность данных отправителя и невозможность отказа от платежного поручения. Если платежное сообщение не проходит успешно процедуру проверки, то оно не принимается системой и возвращается к отправившему его участнику. После принятия, в зависимости от правил и процедур ПС, дальнейшая обработка распоряжения (процессинг) может включать в себя: согласование, сортировку, сбор, агрегацию данных, обмен соответствующей информацией о платеже между финансовыми институтами плательщика и получателя, а также определение взаимных позиций участников, возможно, на основе двустороннего или многостороннего взаимозачета (неттинга), с тем чтобы содействовать расчетам по обязательствам участников.

Анализ специализированных ПС позволяет заключить, что большинство из них состоит из четырех блоков (табл. 1)[20].

Таблица 1

Блоки специализированной платежной системы

Роль специализированной ПС заключается в организации взаимовыгодных для участников экономических, технических и юридических способов проведения расчетов в целях удовлетворения их потребностей в конкретных платежных услугах, вызванных необходимостью реализации частных форм платежных отношений между предприятиями, предприятиями и государством, банками, физическими лицами, между регионами и странами[21].

3.2. Классификация платежных и расчетных систем

В основу классификации ПС могут быть заложены различные критерии, среди которых особо следует выделить размер операций, форму собственности, способ совершения расчетов, состав участников и географию операций. Между различными критериями не всегда существуют четкие связи. Такое разнообразие классификационных признаков также усложняет контроль и регулирование систем.

Будем считать, что исходным является деление всех систем в зависимости от размера (суммы) платежа. При этом выделяют два основных вида ПС[22]:

- системы крупных платежей (далее - СКП);

- системы розничных платежей (далее - СРП).

Системы крупных платежей предназначены прежде всего для проведения срочных и крупных платежей. В основном платежами на большие суммы обмениваются между собой финансовые учреждения в связи с операциями на финансовых рынках, как правило, срочность и своевременность проведения таких платежей является критической. Поэтому система для обработки таких платежей должна соответствовать высоким стандартам безопасности и эффективности.

Системы крупных платежей, в свою очередь, делятся на системы валовых расчетов в реальном времени (СВРРВ) и системы валовых расчетов в фиксированное время в течение рабочего дня. Также существуют системы, где расчеты между участниками происходят в установленное время на основе взаимозачетов (нетто-расчетов), когда устанавливается определенная периодичность в подведении сальдо встречных платежей и исполнении платежей в размере чистой позиции (например, с периодичностью в течение дня). Платежные системы с отсрочкой исполнения распоряжения о платеже принято называть системами отложенных нетто-расчетов (англ. deferred net settlement, DNS)[23].

Системы розничных платежей предназначены для обработки большого количества относительно мелких (по стоимости) платежей в форме кредитовых переводов, прямых дебетов и платежных карт. Системы розничных платежей могут проводить операции в деньгах как центрального банка, так и коммерческих банков. Обычно такие системы используют механизм многосторонних отсроченных чистых расчетов, но могут применять и механизм валовых расчетов в реальном времени[24].

Таким образом, все ПС можно также классифицировать в зависимости от способа завершения расчетов - в реальном времени или с отсрочкой исполнения, т.е. интервалом времени между вводом операции в систему и ее исполнением.

Системы отсроченного нетто-расчета в назначенное время, согласно установленным процедурам, проводят расчеты по нетто-позициям участников в определенный момент времени или в более частые периоды расчетов на протяжении дня обработки. Такой тип расчетов является основной формой СРП, часто с несколькими циклами расчетов на протяжении одного дня.

При оценке способа завершения расчетов принципиальное значение имеет не столько способ проведения расчетов, который может быть валовым, т.е. в полном объеме или на нетто-основе с учетом встречных требований и обязательств, сколько время достижения окончательного расчета. Расчет может проводиться в режиме дискретного времени, т.е. один или несколько раз в течение дня и в режиме реального времени. Последний вариант предусматривает расчеты в течение всего дня, при этом предполагается их высокая скорость, гибкость и надежность, чему гарантией, как правило, является прямое участие центрального банка.

Системы крупных платежей на основе отсроченного нетто-расчета (deferred net settlement systems, DNS) обычно осуществляют расчеты один раз в конце дня. В наши дни системы СКП типа DNS существуют в небольшом количестве стран. В таких системах окончательный расчет по переводам возникает в конце дня обработки платежей без взаимозачетов позиций дебета и кредита. Например, они совершают расчеты по каждой операции отдельно либо на основе агрегирования кредитовой или дебетовой позиции каждого банка[25].

Выделяют международные, внутристрановые и локальные ПС.

Международные платежные системы создаются для проведения платежей между странами. Например, такой системой является Европейская система TARGET для расчетов в евро между странами ЕС. В международных ПС оператор может быть как резидентом, так и нерезидентом. Такие системы осуществляют свою деятельность на территории двух и более стран и обеспечивают проведение переводов денег из одной страны в другую.

Внутристрановые платежные системы - системы, в которых оператор является резидентом, при этом они осуществляют свою деятельность и обеспечивают проведение перевода денег исключительно в пределах одной страны. К внутристрановым банковским ПС относят[26]:

- системы межбанковских расчетов - предназначены для перевода средств в пределах одной страны между банками во исполнение обязательств их клиентов, а также собственных обязательств этих банков;

- системы массовых розничных платежей - предназначены для перевода средств по операциям, которые осуществляются юридическими и физическими лицами с применением различных платежных инструментов;

- внутрибанковские ПС - предназначены для осуществления перевода средств между подразделениями банка.

Локальные платежные системы функционируют в отдельных регионах и связаны в основном с обслуживанием розничных и мелкооптовых сделок.

Форма собственности применительно к ПС отражает правовой статус ее собственника и оператора, т.е. показывает, кому принадлежат права распоряжения и управления системой:

- в государственных системах собственником и оператором выступает центральный банк, выполняющий одновременно и роль участника системы, как, например, в России, Украине, Беларуси, Франции, ФРГ, США и многих других странах;

- в частных системах собственником и оператором системы выступает группа крупных коммерческих банков в лице банковских ассоциаций и клиринговых палат, где центральный банк выполняет функцию расчетного агента последней инстанции, не являясь фактически ее участником (например, в Канаде);

- смешанная форма собственности представляет вариант, когда система находится либо в совместной собственности коммерческих банков и центрального банка, либо действует на основе разделения функций собственника и оператора между центральным банком и частными агентами.

Платежные системы разных стран существенно отличаются друг от друга, поскольку государства находятся на различных уровнях экономического развития, имеют особенности в банковском законодательстве и платежных традициях[27].

3.3. Системы валовых расчетов в реальном времени

Наиболее распространенными являются СВРРВ, или англ. realtime gross settlement systems (RTGS), проводящие окончательный расчет по отдельным платежам на беспрерывной основе на протяжении всего периода обработки.

Система валовых расчетов в реальном времени обеспечивает непрерывное проведение расчетов (в реальном времени) по переводу средств конкретно на основе каждого распоряжения, т.е. без неттинга. Понятие «в реальном времени» означает, что обработка и исполнение происходит в тот самый момент, когда инструкции получены, а не с задержкой[28].

Валовые расчеты подразумевают, что расчеты осуществляются индивидуально по каждому распоряжению о платеже. Обычно платежи в такой системе окончательные и безотзывные. Системы валовых расчетов в реальном времени призваны снижать риск расчетов, вызываемый задержками, кредитный риск, а также служить снижению себестоимости платежей и способствовать точной оценке расчетной позиции банка-участника[29].

Абсолютное большинство СРВВР принадлежит центральным банкам, которые являются также их операторами, и реже - ассоциациям банков.

Обзор работы центральных банков, сделанный Всемирным банком, показал, что 112 из 142 рассмотренных центральных банков признают, что СВРРВ являются элементами НПС. Центральный банк является расчетной системой для национальной СВРРВ, а в 108 случаях именно центральный банк является оператором СВРРВ. Некоторые страны имеют совместные платформы СВРРВ, хотя 98 центральных банков имеют отдельные СВРРВ. Принципы работы и практика таких систем значительно варьируются в плане доступа, ликвидности, кредитования, себестоимости и ценообразования.

Каждый перевод в СВРРВ осуществляется отдельно деньгами центрального банка. Также СВРРВ является каналом, посредством которого центральный банк предоставляет ликвидность держателям счетов обязательного резервирования на протяжении дня. Такая внутридневная поддержка ликвидности приобретает форму кредита центрального банка, когда счет банка в центральном банке кредитуется, в результате повышается возможность данного банка выполнять свои операции на протяжении рабочего дня для проведения расчетов и обеспечения операций клиентов.

Заключение

Международные расчетные отношения всегда составляли особый предмет правового регулирования в силу неоднозначности их правовой природы. По-прежнему дискуссионным является вопрос даже о точности формулировок и об определении места этого важнейшего правового института в системе международного частного права. В последнее время наблюдается тенденция отхода от использования более привычного понятия «кредитные и расчетные отношения с иностранным элементом» в пользу неоднозначного «международное частное валютное право».

На первый взгляд, использование одновременно понятий «частное» и «валютное» противоречиво, поскольку валютное право принято рассматривать как публичное. Однако, когда речь идет о «валютном финансировании частноправовой

В данной ситуации представляется крайне важным определить критерии, по которым возможно провести грань между частноправовым и публично-правовым аспектом рассматриваемого явления.

Несмотря на отсутствие единого мнения в науке международного частного права относительно формулировки его предмета правового регулирования, следует все же признать, что сфера интересов этой отрасли права определяется посредством двух основных критериев: это общественные отношения а) частноправовые, б) международные (т.е. осложненные иностранным элементом).

Таким образом, говоря о кредитных и расчетных отношениях, осложненных иностранным элементом, в свете изучения проблем именно международного частного права следует останавливаться именно на частноправовом «секторе» этих отношений.

И, на наш взгляд, именно в кредитных и расчетных отношениях, осложненных иностранным элементом, провести эту грань наиболее сложно.

Так, спецификой международных расчетов может стать то, что в странах с частично конвертируемой валютой могут быть предусмотрены разного рода валютные ограничения, что объясняет особенности правового регулирования при помощи внутренних императивных нормам соответствующего государства.

Список литературы

1. Федеральный закон Российской Федерации от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»

2. Федеральный закон Российской Федерации от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»

3. Федеральный закон Российской Федерации от 18 июля 2009 г. № 181-ФЗ «Об использовании государственных ценных бумаг Российской Федерации для повышения капитализации банков»

4. Федеральный закон от 27.06.2011 N 162-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О национальной платежной системе».

5. Федеральный закон от 03.06.2009 N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами».

6. Белова И.Н., Стренина М.А., Гусаков Н.П. Международные валютно-кредитные отношения: Учебник. – М.: ИНФРА-М, 2012.

7. Гафарова Г.Р. Правовые аспекты функционирования денежного обращения в финансовой системе // Налоги. 2012. N 3. С. 26 - 28

8. Голубитченко М.А. Изменения в порядке осуществления безналичных расчетов // Право и экономика. 2013. N 8.

9. Грачева Е.Ю. Правовые основы денежного обращения и расчетов // Батяева А.Р., Бельский К.С., Вершило Т.А. и др. Финансовое право: Учебник / Отв. ред. С.В. Запольский. М., 2011. С. 598.

10. Ерпылева Н.Ю. Международное банковское право: Учебник. М.: Высшая школа экономики. 2012

11. Крылов О.М. К вопросу о правовой категории "денежный суррогат" // Финансовое право. 2011. N 9.

12. Лазарева Т.П. Влияние актов международной частно-правовой унификации на национальное законодательство стран СНГ (на примере расчетных отношений) // Журнал российского права. -2011. – № 5. – С. 66 – 71.

13. Гусаков Н.П.. 2-е изд., перераб. и доп. Белова И.Н., Гусаков Н.П., Стренина М.А.: Международные валютно-кредитные отношения. Учебник. Инфра-М. 2013 г.

14. Красавина Л.Н. Международные валютно-кредитные и финансовые отношения Издательство Юрайт, 2014 г.

15. Михайлов Д.М. Международные контракты и расчеты. 2-е изд. М., 2016, гл. 1 – 5.

16. Петрова Г.В. Конституционные основы финансового права России и проблемы имплементации международноправовых норм о торговле финансовыми услугами права ВТО в российское законодательство /// Бизнес в законе – № 6 – 2013 – С.176-182

17. Симатова Е.Л., Романов М.Ю. Некоторые вопросы коллизии права при заключениивнешнеэкономическихсделок // Современные проблемы науки и образования. – 2013. – №5. С.697.

18. Стровский Л. Е., Казанцев С. К., Паршина Е. А. и др. Валютно-финансовые отношения предприятий с зарубежными партнёрами // Внешнеэкономическая деятельность предприятия: Учебник для вузов / Под ред. профессора Л. Е. Стровского. — 4-е изд. — М.: ЮНИТИ, 2007. — С. 379-388. — 799 с

19. Петрова Г.В. Международное финансовое право. М.:Юрайт. 2015

20. Петрова Г.В. Формирование российской доктрины международного валютного права в контексте мировых проблем трансформации международной валютно-финансовой системы // – Пробелы в российском законодательстве – № 6 – 2014- С. 257-263

21. Шамраев А.В. Регулирование деятельности трансграничных платежных систем, систем расчета по ценным бумагам и клиринговых систем / А.В. Шамраев // Юрист. 2013. N 2.

22. Шамраев А.В. Регулирование платежных услуг законодательством о национальной платежной системе: анализ основных подходов (доклад на Всероссийском совещании «Национальная платежная система и роль Банка России в ее развитии». 2012 г.).

-

Федеральный закон N 161-ФЗ «О национальной платежной системе» был принят 27.06.2011 и опубликован в «Российской газете» (N 139. 30.06.2011), «Парламентской газете» (N 32. 01 - 07.07.2011); Собрании законодательства РФ (04.07.2011. N 27. Ст. 3872) ↑

-

Федеральный закон N 161-ФЗ, Федеральным законом от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» ↑

-

Федеральный закон от 27.06.2011 N 162-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О национальной платежной системе». ↑

-

Федеральный закон от 03.06.2009 N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами». ↑

-

Шамраев А.В. Регулирование платежных услуг законодательством о национальной платежной системе: анализ основных подходов (доклад на Всероссийском совещании «Национальная платежная система и роль Банка России в ее развитии». 2012 г.). ↑

-

Федеральный закон от 27.06.2011 N 162-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О национальной платежной системе».

Федеральный закон от 03.06.2009 N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами». ↑

-

Федеральный закон от 27.06.2011 N 162-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О национальной платежной системе».

Федеральный закон от 03.06.2009 N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами». ↑

-

Голубитченко М.А. Изменения в порядке осуществления безналичных расчетов // Право и экономика. 2013. N 8. ↑

-

ФЗ «О национальной платежной системе» и принимаемых в соответствии с ним нормативных актов Банка России ↑

-

Петрова Г.В. Международное финансовое право. М.:Юрайт. 2015 ↑

-

Петрова Г.В. Формирование российской доктрины международного валютного права в контексте мировых проблем трансформации международной валютно-финансовой системы // – Пробелы в российском законодательстве – № 6 – 2014- С. 257-263 ↑

-

Белова И.Н., Стренина М.А., Гусаков Н.П. Международные валютно-кредитные отноше-

ния: Учебник. – М.: ИНФРА-М, 2012. ↑

-

Стровский Л. Е., Казанцев С. К., Паршина Е. А. и др. Валютно-финансовые отношения предприятий с зарубежными партнёрами // Внешнеэкономическая деятельность предприятия: Учебник для вузов / Под ред. профессора Л. Е. Стровского. — 4-е изд. — М.: ЮНИТИ, 2007. — С. 379-388. — 799 с ↑

-

Красавина Л.Н. Международные валютно-кредитные и финансовые отношения Издательство Юрайт, 2014 г. Гусаков Н.П.. 2-е изд., перераб. и доп. Белова И.Н., Гусаков Н.П., Стренина М.А.: Международные валютно-кредитные отношения. Учебник. Инфра-М. 2013 г. ↑

-

Красавина Л.Н. Международные валютно-кредитные и финансовые отношения Издательство Юрайт, 2014 г.

Гусаков Н.П.. 2-е изд., перераб. и доп. Белова И.Н., Гусаков Н.П., Стренина М.А.: Международные валютно-кредитные отношения. Учебник. Инфра-М. 2013 г. ↑

-

Стровский Л. Е., Казанцев С. К., Паршина Е. А. и др. Валютно-финансовые отношения предприятий с зарубежными партнёрами // Внешнеэкономическая деятельность предприятия: Учебник для вузов / Под ред. профессора Л. Е. Стровского. — 4-е изд. — М.: ЮНИТИ, 2007. — С. 379-388. — 799 с ↑

-

Гусаков Н.П.. 2-е изд., перераб. и доп. Белова И.Н., Гусаков Н.П., Стренина М.А.: Международные валютно-кредитные отношения. Учебник. Инфра-М. 2013 г ↑

-

Красавина Л.Н. Международные валютно-кредитные и финансовые отношения Издательство Юрайт, 2014 г. ↑

-

Стровский Л. Е., Казанцев С. К., Паршина Е. А. и др. Валютно-финансовые отношения предприятий с зарубежными партнёрами // Внешнеэкономическая деятельность предприятия: Учебник для вузов / Под ред. профессора Л. Е. Стровского. — 4-е изд. — М.: ЮНИТИ, 2007. — С. 379-388. — 799 с ↑

-

Шамраев А.В. Регулирование деятельности трансграничных платежных систем, систем расчета по ценным бумагам и клиринговых систем / А.В. Шамраев // Юрист. 2013. N 2. ↑

-

Михайлов Д.М. Международные контракты и расчеты. 2-е изд. М., 2016, гл. 1 – 5. ↑

-

Михайлов Д.М. Международные контракты и расчеты. 2-е изд. М., 2016, гл. 1 – 5. ↑

-

Стровский Л. Е., Казанцев С. К., Паршина Е. А. и др. Валютно-финансовые отношения предприятий с зарубежными партнёрами // Внешнеэкономическая деятельность предприятия: Учебник для вузов / Под ред. профессора Л. Е. Стровского. — 4-е изд. — М.: ЮНИТИ, 2007. — С. 379-388. — 799 с ↑

-

Ерпылева Н.Ю. Международное банковское право: Учебник. М.: Высшая школа экономики. 2012 ↑

-

Стровский Л. Е., Казанцев С. К., Паршина Е. А. и др. Валютно-финансовые отношения предприятий с зарубежными партнёрами // Внешнеэкономическая деятельность предприятия: Учебник для вузов / Под ред. профессора Л. Е. Стровского. — 4-е изд. — М.: ЮНИТИ, 2007. — С. 379-388. — 799 с ↑

-

Петрова Г.В. Формирование российской доктрины международного валютного права в контексте мировых проблем трансформации международной валютно-финансовой системы // – Пробелы в российском законодательстве – № 6 – 2014- С. 257-263 ↑

-

Стровский Л. Е., Казанцев С. К., Паршина Е. А. и др. Валютно-финансовые отношения предприятий с зарубежными партнёрами // Внешнеэкономическая деятельность предприятия: Учебник для вузов / Под ред. профессора Л. Е. Стровского. — 4-е изд. — М.: ЮНИТИ, 2007. — С. 379-388. — 799 с ↑

-

Петрова Г.В. Конституционные основы финансового права России и проблемы имплементации международноправовых норм о торговле финансовыми услугами права ВТО в российское законодательство /// Бизнес в законе – № 6 – 2013 – С.176-182 ↑

-

Стровский Л. Е., Казанцев С. К., Паршина Е. А. и др. Валютно-финансовые отношения предприятий с зарубежными партнёрами // Внешнеэкономическая деятельность предприятия: Учебник для вузов / Под ред. профессора Л. Е. Стровского. — 4-е изд. — М.: ЮНИТИ, 2007. — С. 379-388. — 799 с ↑

- Формирование и использование финансовых ресурсов коммерческих организаций (Теоретические аспекты формирования и использования финансовых ресурсов организации)

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КАЧЕСТВА КАКАО-НАПИТКОВ

- конкурентные преимущества организации

- Разработка дизайн-проекта наручных кварцевых часов

- Понятие и классификация функций государства (Некоторые аспекты функций государства как государственно - правовой категории)

- Протезно-ортопедическая помощь (Теоретические аспекты протезно-ортопедической помощи в России)

- Моделирование предметной области «Управление взаимоотношениями с клиентами» с помощью UML (Методология проектирования информационных систем)

- Классификация языков программирования высокого уровня (Известные языки логического программирования: Prolog, KLO, Mandala и Mercury.)

- Счета и двойная запись (Счета бухгалтерского учета)

- Учет труда и заработной платы (Правовые основы организации и оплаты труда в РФ)

- Обобщение данных бухгалтерского учета и порядок составления бухгалтерской отчетности

- показать историю возникновения государства и права как движение от менее сложных к более сложным политико-правовым нормам