Формирование и управление товарным ассортиментом в торговой организации (Теоретические основы ассортиментной политики коммерческого предприятия)

Содержание:

ВВЕДЕНИЕ

Правильный ассортимент можно считать одним из основополагающих принципов успешной работы торговой организации. Практика управления ассортиментом, как самостоятельное направление экономики, появилась по мере увеличения масштабов хозяйственных процессов. Именно повышение покупательного спроса, необходимость более глубоко анализа рынка – разработки групп товаров, предлагаемых потребителю торговыми компаниями.

На данный момент можно выделить два способа эффективной торговли:

- предложение потребителю выгодных условий для приобретения необходимых товаров;

- своевременное изменение предложения в ответ на колебания спроса (проблема скорости анализа товаров и выявление наиболее востребованных позиций).

На данный момент управление ассортиментом товаров - неотъемлемый элемент развития бизнеса. Конечный результат работы организации – получение прибыли. Для ее достижения необходимо максимизировать ассортимент с учетом конъюнктуры рынка (совокупности условий протекания экономических процессов).[1]

Основные методы управления ассортиментом компании:

- Маркетинговый подход (выявление закономерностей изменения спроса и предложения);

- Логистический подход (акцент на расчете товароснабжения и обеспечения материалами);

- Исторический подход (основан на изучении жизненных циклов компании);

- Нормативный подход (предполагает исполнение номенклатуры по определенным стандартам) и т.д.

Цель курсовой работы: провести анализ практики формирования и управления ассортиментом металлопроката ООО «Сталь - Комплект».

Исходя из поставленной цели работы, необходимо рассмотреть следующие задачи:

- провести обзор нормативных правовых актов, учебно-методическую литературу и периодические информационные источники по выбранной теме;

- рассмотреть экономическую сущность деятельности организаций при сбыте металлопроката, порядок применения ассортимента, особенности его формирования;

- раскрыть теоретико-методологические основы формирования ассортимента;

- дать характеристику деятельности объекта исследования;

- проанализировать финансовое состояние объекта исследования;

- изучить методы формирования и управления ассортиментом металлопроката;

- провести анализ эффективности ассортимента товаров объекта исследования;

- дать рекомендации, направленные на совершенствование ассортимента товаров и сбыта объекта исследования.

Предмет курсовой работы – формирование и управление ассортиментом металлопроката.

Объект исследования: Общество с ограниченной ответственностью «Сталь-комплект».

Основными принципами написания работы можно назвать:

- последовательность изложения материала;

- понятность текста, простота подачи материала, избегание сложных глубоких математических расчетов;

- прозрачность используемого материала с четким указанием источников данных для проведения расчетов и анализа;

- структурированность, разбиение на главы, вытекающие одна из другой.

Методологической основой исследования послужили следующие средства: статистические, расчетно-конструктивные, экономико-математические методы и другие.

Теоретической основой исследования курсовой работы послужили фундаментальные разработки, представленные в трудах отечественных авторов по исследуемой проблеме, таких как: Тарасевич В.М., Цацулин А.Н., Резников Л.М., Маренков Н.Л. Информационными источниками исследования курсовой работы являются внутренние данные предприятия ООО «Сталь - Комплект» и информация, полученная в ходе самостоятельно проведённых автором исследований по данному вопросу.

Практическая значимость результатов исследования заключается в их направленности на решение важнейших проблем формирования ассортимента, в работе были предложены мероприятия по совершенствованию формирования ассортимента ООО «Сталь - Комплект», которые могут быть использованы на практике.

Глава 1. Теоретические основы ассортиментной политики коммерческого предприятия

Функции и классификация товарных запасов

Для организации ассортимента товаров необходимо разделять торговую деятельность по видам:

- Оптовая;

- Розничная.

При этом согласно Налоговому Кодексу РФ «розничная торговля – предпринимательская деятельность, связанная с торговлей товарами на основе договора купли-продажи». При этом реализация продукции через торговые автоматы также является розничной торговлей.

Согласно принятой методологии ведения коммерческой деятельности товар – часть материально-производственных запасов, приобретенных или полученных от других юридических лиц и предназначенных для продажи, перепродажи или комплектации готовой продукции без дополнительной обработки.

Для целей учета вводится классификация товаров. Для деления товаров используются два метода:

- Фасетный – параллельное разделение множества на группировки.

- Иерархическиий – последовательное разделение множества на подчиненные группы.

Высшей ступенью классификации товаров является класс – набор товаров, удовлетворяющих определенные потребности. Далее следует группа товаров, которая представляет собой набор, удовлетворяющий более узкие специфические части потребностей.

Дальнейшая классификация предполагает деление товара на подгруппы и виды. Подгруппой молочных товаров может являться кисломолочная продукция. Наконец вид самый узкий классификационный признак, выделяющий индивидуальные особенности и идентификационные признаки.

Торговые организации получают товары от поставщиков, а также могут закупать их в магазинах и у физических лиц. Товар от поставщика поступает в торговую организацию на основе договора поставки, который является правовым документом, определяющим права и обязанности контрагентов.

Поставщик, отгружая товары, выписывает сопроводительные документы, предусмотренные условиями поставки товаров:

- Накладную;

- Счет-фактуру;

- Товарно-транспортную накладную.

При поступлении импортных товаров необходимо проверять наличие отметки Государственной санитарно-эпидемиологического надзора РФ о прохождении гигиенической оценки пищевого продукта в установленном порядке. Реализация пищевых товаров без соответствующих разрешений запрещена.

Количество приобретаемых скоропортящихся товаров должно определяться объемом работающего холодильного оборудования, имеющегося в торговой организации.

Закупка товаров у индивидуальных предпринимателей производится на основании договора купли-продажи при наличии патента и документа, удостоверяющего личность предпринимателя. Копии перечисленных документов рекомендуется прикладывать к договору.

Порядок учета товаров в торговой организации определяется:

- Частотой поступления товаров;

- Совместимостью товаров по условиям хранения;

- Натуральным характеристикам;

- Ассортиментом;

Для качественного анализа товарных запасов в организации розничной торговли необходимо произвести их классификацию (таблица 1). В зависимости от цели использования товары делятся на потребительские и производственные.

Таблица 1

Видовая классификация товаров

|

По цели использования |

По длительности использования |

Характер потребления |

По функциям в применении |

|

Потребительские; |

Краткосрочные; |

Повседневные |

Продукты питания; |

|

Производственные. |

Долгосрочные. |

товары; |

Промышленные |

|

Товары тщательного |

товары |

||

|

выбора; |

|||

|

Престижные товары |

По мере движения в учете разделяются товары в пути, товары на стадии подготовки к реализации и товары на ответственном хранении.

Оценка товарных запасов и товарооборот

Торговая организация для формирования ассортимента товаров использует два типа цен:

- По стоимости приобретения с добавлением единой наценки;

- По стоимости приобретения;

Согласно ПБУ 5/01 «Учет материально-производственных запасов» в фактическую стоимость товара включаются:

- Стоимость товара, указанная в договоре поставки;

- Цена информационных и консультационных услуг, связанных с заготовкой и приобретением товара;

- Необходимые таможенные платежи;

- Возникаемые невозмещаемые налоговые выплаты;

- Оплата услуг посреднических организаций, участвующих в процессе приобретения товаров;

- Стоимость услуг по заготовке и доставке;

- Страхование грузоперевозки;

- Иные затраты;

Разработка ценовой политики представляет собой сложную многоэтапную процедуру, которая предполагает:

− Сбор информации о ситуации на рынке;

− Анализ рыночной среды;

− Непосредственно описание и разработка применяемой организацией стратегии.

Сбор информации для разработки ценовой стратегии компании осуществляется совместно сотрудниками маркетингового и финансового отдела.

Собранная информация должна отражать:

− Ситуацию по основным конкурентам;

− Данные по затратам, которые осуществляет организация для выпуска продукции;

− Информацию о ценности производимой продукции для конечного потребителя;

− Закономерности в поведении покупателей конечной продукции организации;

− Политику государства в данном рыночном сегменте;

Этап сбора информации завершается документальным оформлением полученных данных в виде отчетных форм в электронной и бумажной форме, которые поступают и подлежат тщательному изучению методами экономического и финансового анализа.[2]

Собранная информация подлежит анализу для формирования основных принципов ценовой политики. Конечным результатом анализа данных являются выводы:

− О размере затрат организации на выпуск конечной продукции;

− По оценке выявленных конкурентных преимуществ;

− По сравнительному анализу ценовой политики конкурентов;

− По анализу сегментации рынка;

− По описанию возможных вариантов реагирования потребителей на устанавливаемые цены;

− По отношению органов государственной власти к вариантам проводимой ценовой политики. [3]

Стратегия ценового прорыва предполагает установление цен на уровне значительно ниже того, который заслуживает данный товар по мнению покупателей, с позиции его экономической ценности. Целью данной ценовой политики является значительное увеличение объемов сбыта, получение эффекта от масштаба и, как следствие, получение значительного объема прибыли.

Основные факторы, которые должны сложиться на рынке для успешной реализации ценовой политики прорыва, следующие:

- Наличие большого числа покупателей, которые готовы стать потребителями продукции сразу после снижения цен;

- Продукция, которая предполагает значительный удельный вес постоянных затрат, не зависящих от объема производства;

Применение ценовой политики «снятия сливок» предполагает наличие у компании возможности закрыть рынок. Такими инструментами могут стать:

- Патенты, лицензии;

- Эффект масштаба деятельности;

- Наличие доступа к ограниченному в экономике ресурсу;

- Хорошая репутация продавца;

- Наличие хорошего известного бренда;

Нейтральная ценовая политика предполагает установление цены в строгом соотношении стоимости и экономической полезности конечной продукции. Разработка ценовой политики должна решить главные задачи деятельности организации:

− Обеспечить необходимый размер реализации конечной продукции на рынке;

− Позволить компании получать нормальную экономическую прибыль.

− Формирование ценовой политики предполагает выбор подхода к ценообразованию;

Таблица 2

Практика установления цены на товар

|

Подход |

Затратный подход |

Ценностный подход |

||

|

Методы |

Рентабельность к товару |

Цена минус скидка |

Анализ полезности товара для потребителя |

|

|

Формула |

Цена покупки товара * Норматив рентабельности |

Цена товара * (1 - Норматив скидки) |

||

|

Недостатки |

Высокие требования в организации учета |

Сложное бухгалтерское сопровождение торговли |

Сложность в анализе при поточной массовой торговле |

|

В основе затратного подхода к ценообразованию лежат затраты организации на выпуск конечной продукции, подтвержденные данными бухгалтерского учета. Минусом данного метода лежит недоучет снижения удельного веса постоянных затрат при наращивании объемов производства.

Уровень наценки определяется и утверждается самостоятельно руководителем торговой организации, если не предусматривается регулирование местными органами власти.[4]

- общем виде затратное ценообразование предполагает формирование цены с учетом трех элементов:

- Имеющихся переменных затрат при осуществлении торговой деятельности;

- Сумма накладных или постоянных расходов;

- Показатель удельной прибыли;

Сложность применения затратного подхода к ценообразованию заключается:

- В необходимости построения качественной системы учета затрат;

- Выборе адекватного рыночному сегменту уровня рентабельности;

- Расчете размера прибыли с учетом наиболее важных конкурентных преимуществ организации;

В рамках затратного подхода к ценообразованию можно выделить:

- Метод формирования цены с помощью показателей рентабельности к стоимости товара;

- Формирование конечной цены с помощью торговых скидок;

Таким образом, цена - это сложный оценочный инструмент стоимости товара, который имеет большое количество разнообразных классификаций, необходимых для учета факторов, влияющих на условия реализации и на конечную стоимость продукции.[5]

Экспертиза качества товаров

Под экспертизой качества товара подразумевают исследование, проводимое для определения тех или иных потребительских характеристик товара его соответствующим нормам и стандартам.

Соответствие товара заявленной информации согласно Гражданскому кодексу РФ и Закону РФ «О защите прав потребителя» является обязательным требованием для изготовителя и продавца товара. Идентификация и является той процедурой, которая подтверждает это соответствие.[6]

Идентификацию продукции проводят с целью сертификации, выявления фальсифицированной продукции при закупке, контроле и оценке качества, при экспертизе некачественной продукции и в ряде других случаев.

Поскольку соответствие товара заявленной информации – обязательное требование, процедура идентификации является очень важным этапом общей оценки товара и проводится по всем заявленным характеристикам, включая наименование, и, как правило, в три этапа.

Рассмотрим последовательность и методику проведения предварительной идентификации. Она начинается с осмотра упаковки товара. Часто этого достаточно, чтобы определить, что товар произведён не тем изготовителем, который указан в маркировке. Применение для упаковки тонкого, деформированного, некачественного картона, нечёткое полиграфическое исполнение, плохое закрепление коробочки с содержимым – признаки низкого качества продукции или признак фальсификации продукции.

Далее проводят осмотр тары, в которую расфасован товар. Упаковочная тара не должна иметь дефектов.

Далее изучают маркировку на упаковочной таре и т.п., соответствие её сведениям на картонной упаковке и данным сопроводительных документов, если они имеются. Эти данные сопоставляют аналитическим методом и проводят идентификацию товара по основным данным маркировки: изготовитель, дата изготовления, наименование товара и т.д.

Идентификация подразделяется на:

- идентификация фирмы-изготовителя;

- идентификация по дате выпуска или сроку, до которого товар можно использовать;

- идентификация на соответствие нормативным документам;

- идентификация на соответствие наименованию и основным функциональным свойствам.[7]

Контроль качества товаров.

Приёмка товара от изготовителя предполагает, как правило, контроль качества торгующей организацией в соответствии с договором или особыми условиями поставки. Он проводится как в оптовых, так и в розничных организациях при подготовке к продаже.

Контроль качества проводят выборочно, как правило, отбирают до 3% партии. При отрицательных результатах проводят повторную проверку на удвоенном количестве. В случае возникновения разногласий при контроле качества получатель в присутствии эксперта отбирает 6-12 единиц товара. Это количество делят на 3 равные части, которые опломбировывают и прикрепляют к ним ярлык с полной информацией о товаре. Одну пробу с пломбой получатель оставляет у себя, вторую направляет изготовителю, а третью – на независимую экспертизу для подтверждения несоответствия товара требованиям нормативных документов и установления причин их возникновения.

Все дефекты внешнего вида товаров делят на недостатки самого средства, тары, упаковки и маркировки. Перечень дефектов изделий из металла определяется их видом и консистенцией. Дефекты упаковки – чаще всего следствие недолива или несоответствия массы данным маркировки. Следует отметить, что не все видимые и обнаруженные при контроле качества дефекты нормируются стандартами.

Сертификация продукции.

Цивилизованный рынок немыслим без сертификации продукции, работ и услуг. В переводе с латинского «сертификат» означает «сделано, верно». В современном понимании сертификация – это процедура подтверждения соответствия.

Одна из целей сертификации – подтверждение безопасности продукции для жизни и здоровья населения. Перечень Номенклатуры продукции и услуг, в отношении которых законодательными актами РФ предусмотрена их обязательная сертификация, введён в действие с 1 октября 1998 г. постановлением Госстандарта РФ от 23 февраля 1998 г. № 5. В отношении металлоизделий подлежат сертификации: Канаты стальные; Болты, гайки; Баллоны и т.д.

Сертификация продукции проводится органами по сертификации, аккредитованными Госстандартом России в установленном порядке и имеющими специальное разрешение на указанную деятельность.

Глава 2. Практика формирования и управления ассортиментом в ООО «Сталь – Комплект»

2.1 Краткая характеристика ООО «Сталь - Комплект»

«Сталь-Комплект»: общество с ограниченной ответственностью. Общество от своего имени может приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, незапрещенных федеральными законами.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

Общество не отвечает по обязательствам своих Акционеров.

Акционеры не отвечают по обязательствам Общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций.

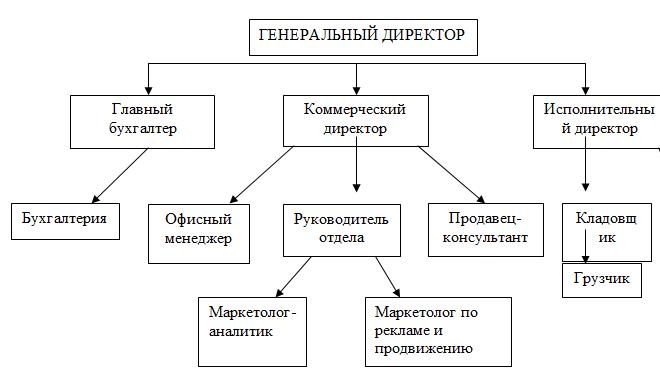

Рисунок 1. Организационная структура компании ООО «Сталь-Комплект»

Приведенная структура управления персоналом относится к линейно-функциональной структуре. ООО «Сталь - Комплект» - металлоторгующее предприятие, осуществляющая поставки металлопроката на региональном рынке томской области.

Предприятие занимается оптовой и розничной торговлей металлопрокатом, а также по заказу поставляет металлоизделия и любой металлопрокат с подкрановой площадью 5000 м², с постоянным остатком более 1000 тонн металлопроката строительно-хозяйственного назначения.

Основными поставщиками предприятия являются металлургические комбинаты России и стран СНГ, в их числе: ММК, НЛМК, НТМК, ЗСМК, НСММЗ, Северсталь, Кармет, МЕЧЕЛ, ПНТЗ, ГМЗ, СТЗ, ЧМЗ, что позволяет в кратчайшие сроки формировать многопозиционные заказы.

За время своего существования ООО «Сталь - Комплект» выстроило долгосрочные партнерские отношения с крупнейшими производителями металлопроката и труб России и стран СНГ. Компания при любых обстоятельствах верна своим обязательствам перед клиентами, партнерами, сотрудниками.

2.2 Оценка текущего финансового состояния организации

Для характеристики эффективности использования основных средств организации составим таблицу 3.

Таблица 3

Показатели эффективности использования основных средств за 2014 - 2016 гг.

|

Показатели |

Год |

Изменение (+;-) |

Темп изменения, % |

||||

|

2014 |

2015 |

2016 |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

|

|

Выручка от продажи продукции, тыс. руб. |

40544 |

43046 |

43118 |

2502 |

72 |

106,17 |

100,17 |

|

Прибыль от продаж, тыс. руб. |

2889 |

3390 |

3748 |

501 |

358 |

117,34 |

110,56 |

|

Численность работающих, чел. |

6 |

6 |

7 |

1 |

1 |

100,00 |

100,00 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

13815 |

14113 |

14700,5 |

298 |

587,5 |

102,16 |

104,16 |

|

Фондоотдача, руб. |

2,93 |

3,05 |

2,93 |

0,12 |

-0,12 |

103,93 |

96,16 |

|

Фондоемкость, руб. |

0,34 |

0,33 |

0,34 |

-0,01 |

0,01 |

96,22 |

103,99 |

|

Фондовооруженность, тыс. руб./чел. |

552,6 |

542,81 |

565,40 |

-9,79 |

22,60 |

98,23 |

104,16 |

|

Фондорентабельность, %. |

20,91 |

24,02 |

25,50 |

3,11 |

1,48 |

114,86 |

106,14 |

Фондоотдача – показатель выпуска продукции, приходящейся на 1 рубль стоимости основных фондов. Данный показатель характеризует эффективность использования основных средств предприятия. В 2014 году на 1 рубль стоимости основных средств предприятия приходилось 2,93 руб. услуг и продукции, в 2015 году – 3,05 руб., в 2016 году – 2,93 руб.. Таким образом, наблюдается увеличение фондоотдачи на 0,12 руб. или 3,93% в 2016 году по сравнению с 2014 годом, и снижение на 0,12 руб. или 3,84% в 2016 году по сравнению с уровнем 2015 года.

За анализируемый период, согласно данным таблицы 4, наблюдалось снижение стоимости основных фондов. Это связано с износом основных средств.[8]

Таблица 4

Состав и структура основных средств за 2015-2016 годы

В тысячах рублей.

|

Состав основных средств |

2015 |

2016 |

Изменение (+,-) |

|||

|

сумма |

уд. вес, % |

сумма |

уд. вес, % |

суммы |

уд. веса, % |

|

|

Оборудование |

85 |

17,3 |

76 |

19,3 |

-9 |

2,0 |

|

Транспортные средства |

395 |

80,3 |

304 |

77,4 |

-91 |

-2,9 |

|

Хозяйственный инвентарь |

12 |

2,4 |

13 |

3,3 |

1 |

0,9 |

|

Итого |

492 |

100,0 |

393 |

100,0 |

-99 |

0 |

Так, снизилась сумма оборудования на 9 тыс. руб., транспортные средства снизились на 91 тыс. руб. Для характеристики эффективности использования оборотных средств предприятия составим таблицу 5.

Таблица 5

Показатели эффективности использования оборотных средств за 2014 - 2016 гг.

|

Показатели |

Год |

Изменение (+;-) |

Темп изменения, % |

||||

|

2014 |

2015 |

2016 |

2016 г. к 2015 г. |

2016 г. к 2015 г. |

2015 г. к 2016 г. |

2016 г. к 2015г. |

|

|

Выручка от продажи товаров, тыс. руб. |

40544 |

43046 |

43118 |

2502 |

72 |

106,17 |

100,17 |

|

Прибыль от продаж, тыс. руб. |

2889 |

3390 |

3748 |

501 |

358 |

117,34 |

110,56 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

24740 |

26947,5 |

29698 |

2207,5 |

2750,5 |

108,92 |

110,21 |

Таким образом, деятельность Компании за период 2014 – 2016 гг. характеризуется ростом выручки от продаж, ростом рентабельности продаж, ростом рентабельности основных и оборотных средств.

Основные показатели деятельности за 2014 – 2016гг. представлены в таблице 6.

Таблица 6

Основные показатели деятельности за 2014 - 2016 гг.

|

Показатели |

Год |

Изменение (+;-) |

Темп изменения, % |

|||||

|

2014 |

2015 |

2016 |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

2016 г. к 2014г. |

|

|

Выручка от продажи продукции, тыс. руб. |

40544 |

43046 |

43118 |

2502 |

72 |

106,17 |

100,17 |

106,35 |

|

Себестоимость проданной продукции, тыс. руб. |

37655 |

39656 |

39370 |

2001 |

-286 |

105,31 |

99,28 |

104,55 |

|

Валовая Прибыль, тыс. руб. |

2889 |

3390 |

3748 |

501 |

358 |

117,34 |

110,56 |

129,73 |

Из таблицы 6 следует, что выручка от реализации товаров, продукции, работ, услуг в 2015году по сравнению с 2016 годом увеличилась на 2 502 тыс. руб. или на 6,17%. В 2016 году рост выручки от реализации составил по сравнению с 2015 годом 72 тыс. руб. или 0,17%.

2.3 Анализ ассортимента товаров, работ и услуг в организации

На предприятии ООО «Сталь - Комплект» контроль качества осуществляется на всех этапах работы по геометрическим параметрам и количеству на основании сертификатов качества заводов – изготовителей и требований нормативных документов.

За счёт большого ассортимента, качества и надёжности поставок ООО «Сталь - Комплект» выбрали в качестве поставщика более 2000 покупателей.

ООО «Сталь - Комплект» имеет две производственные базы с подкрановой площадью 5000 м², с постоянным остатком более 1000 тонн металлопроката строительно-хозяйственного назначения.

Основными поставщиками предприятия являются металлургические комбинаты России и стран СНГ, что позволяет в кратчайшие сроки формировать многопозиционные заказы.

Квалифицированные специалисты проконсультируют клиента по любому возникшему вопросу. Весь металлопрокат сертифицирован и соответствует заявленному качеству.

Стальной прокат разделяется на сортовой и фасонный. К сортовому относится прокат, у которого касательная к любой точке периметра поперечного сечения данное сечение не пересекает. Соответственно, к фасонному прокату относится тот, у которого касательная хотя бы к одной точке периметра поперечного сечения данное сечение пересекает.

Компания «Сталь – Комплект» реализует широкий ассортимент черного сортового и фасонного проката из углеродистой стали обыкновенного качества. Также компания предлагает услуги по резке в размер и доставке металлопроката.

1. Арматура, катанка стальная. Строительная арматура гладкого и периодического профиля для обычных железобетонных конструкций (ГОСТ 5781-82) и ответственных конструкций (ГОСТ 10884-94), а также арматура из катанки (ГОСТ 30136-95). В наличии арматура классов А1, A2, A3, A4, A5, A6 всех размеров. Резка. Доставка.

2. Балки двутавровые. Двутавровые балки различного назначения по ГОСТ 26020-83, ГОСТ 8239-89, ГОСТ 19425-74 из углеродистой и низколегированной стали. В наличие широкополочная двутавровая балка и балка с нормальной шириной полок.

3. Квадрат горячекатаный. Прутки квадратного поперечного сечения по ГОСТ 2591-88 с размерами сторон квадрата от 6 до 200 мм, а также квадрат стальной калиброванный по ГОСТ 8559-75 и кованный по ГОСТ 1133-71. Вы можете заказать квадрат повышенной или обычной точности из черной или оцинкованный стали.

4. Круг стальной. Прутки круглого поперечного сечения: горячекатаные по ГОСТ 2590-88, калиброванные по ГОСТ 7417-75, кованые по ГОСТ 1133-71. Мы реализуем оцинкованную и черную круглую сталь различных марок и в любом объеме.

5. Полоса горячекатаная. Широкий ассортимент оцинкованных и черных стальных полос со склада из инструментальной стали по ГОСТ 4405-75, общего назначения по ГОСТ 103-76, рессорная по ГОСТ 7419-90, широкополосная по ГОСТ 82-70. Полоса, оцинкованная для заземления 40×4 и др. Резка в размер.

6. Уголок стальной. Равнополочные и неравнополочные горячекатаные (ГОСТ 8509-93, ГОСТ 8510-86) и гнутые уголки (ГОСТ 19771-93, ГОСТ 19772-93) из углеродистой стали обыкновенного качества и низколегированной стали повышенной прочности. В наличие черный уголок.

7. Швеллер. Швеллеры стальные по ГОСТ 535-88 горячекатаные равнополочные. Также в наличии швеллеры с уклоном внутренних граней и параллельными гранями, швеллеры легкой серии с параллельными гранями полок или специальные.

ООО «Сталь - Комплект» поставляет высококачественную продукцию по умеренным ценам. А также оказывает ряд дополнительных услуг, которые могут быть весьма полезны и выгодны потребителям металлопроката:

- доставка автотранспортом по Томску и Томской области,

- резка в размер заказчика.

С целью привлечения клиентов необходимо создать для них максимальные удобства, улучшить сервис. Для этого используется несколько дополнительных модулей.

Модуль консультаций позволяет организовать на сервере обработку вопросов пользователей, создание книги предложений, ответы на наиболее часто задаваемые вопросы клиентов. При этом постепенно формируется своего рода база знаний по определенным вопросам. Помогая улучшить сервис, модуль создает представление об основных проблемах клиентов.

Интеграция с внутренними системами автоматизации. Автоматизация обновления предусматривает автоматическое или полуавтоматическое обновление информации, поступающей на сервер из внутренней системы учета. В перспективе общение двух систем должно происходить в режиме реального времени, чтобы состояние электронного магазина полностью соответствовало реальному положению дел.[9]

Глава 3. Направления повышения эффективности деятельности на основе ассортимента ООО «Сталь - Комплект»

3.1 Факторный анализ прибыли на основе ассортимента ООО «Сталь - Комплект»

Наличие ассортимента продукции можно использовать для выявления путей повышения эффективности хозяйственной деятельности ООО «Сталь - Комплект».

Проанализируем изменение валовой реализации под действием стоимости продукции, объемов выпуска и себестоимости.

Таблица 7

Основные данные по реализации ООО «Сталь - Комплект», 2014-15 гг.

|

Цена |

Фактический |

Стоимость |

||||||

|

№ |

Вид товара |

объем |

реализации |

|||||

|

2014 |

2015 |

2014 |

2015 |

2014 |

2015 |

|||

|

1 |

Арматура |

32320 |

32600 |

1851 |

923 |

59824 |

30090 |

|

|

2 |

Балки двутавровые |

44960 |

45200 |

1043 |

689 |

46893 |

31143 |

|

|

3 |

Квадрат горячекатаный |

45860 |

46200 |

886 |

421 |

40632 |

19450 |

|

|

4 |

Круг стальной |

45200 |

45600 |

949 |

356 |

42895 |

16234 |

|

|

5 |

Полоса горячекатаная |

42980 |

43100 |

673 |

316 |

28926 |

13620 |

|

|

6 |

Уголок стальной |

40800 |

41100 |

2041 |

862 |

83273 |

35428 |

|

|

7 |

Швеллер |

38600 |

38800 |

992 |

335 |

38291 |

12998 |

|

|

Итого |

145360 |

146300 |

8435 |

3902 |

340734 |

158962 |

||

Для факторного анализа показателя валовой прибыли можно использовать индексный метод, для оценки изменения количества проданного металлопроката используется сводный индекс.

Индекс количества = ∑q1p0 / ∑q0p0= ∑(Ц(2014)*К(2015)) / ∑(Ц(2014)*К(2014)) = 157889 / 340734 = 0,46,

Где Ц(i) – цена продукции в период i, К(i) – количество выпуска вида продукции в период i.

Таким образом, фактический объем сбыта компании в денежной оценке упал на 54%.

Для оценки влияния цен используем Индекс цен Пааше:

(Ip) = ∑q1p1 / ∑q1p0 = 158 962 / 157 889 = 1,01.

Индекс цен отражает увеличение цены на конечную продукцию на 1% на 2015 году.

Таблица 8

Вспомогательные расчеты для расчета индексов

ООО «Сталь - Комплект», 2014-2015 гг.

|

№ |

Вид товара |

Цена 2014 * |

Цена 2014 * |

|

|

Количество 2014 |

Количество 2015 |

|||

|

1 |

Арматура |

59824,3 |

29831,4 |

|

|

2 |

Балки двутавровые |

46893,3 |

30977,4 |

|

|

3 |

Квадрат горячекатаный |

40632 |

19307,1 |

|

|

4 |

Круг стальной |

42894,8 |

16091,2 |

|

|

5 |

Полоса горячекатаная |

28925,5 |

13581,7 |

|

|

6 |

Уголок стальной |

83272,8 |

35169,6 |

|

|

7 |

Швеллер |

38291,2 |

12931 |

|

|

Итого |

340734 |

157889 |

Соответственно сводный индекс товарооборота определяем:

(Ipq) = ∑q1p1 / ∑q0p0 = 158 962 / 340 734 = 0,47.

Таким образом, продажи ООО «Сталь – Комплект» сократились на 53%, причиной падения стало сокращение фактического сбыта, при этом рост цен привел к росту товарооборота.

Таблица 9

Вспомогательные расчеты для факторного анализа ООО «Сталь - Комплект», 2014-2015 гг.

|

№ |

Вид товара |

Себестоимость |

Фактический объем |

Себестоимость реализации |

|||

|

2014 |

2015 |

2014 |

2015 |

2014 |

2015 |

||

|

1 |

Арматура |

32020,4 |

32122 |

1851 |

923 |

59270 |

29649 |

|

2 |

Балки двутавровые |

44510,4 |

43844 |

1043 |

689 |

46424 |

30209 |

|

Квадрат |

|||||||

|

3 |

горячекатаный |

45401,4 |

45738 |

886 |

421 |

40226 |

19256 |

|

4 |

Круг стальной |

44296 |

45144 |

949 |

356 |

42037 |

16071 |

|

Полоса |

|||||||

|

5 |

горячекатаная |

42550,2 |

42669 |

673 |

316 |

28636 |

13483 |

|

6 |

Уголок стальной |

39576 |

40689 |

2041 |

862 |

80775 |

35074 |

|

7 |

Швеллер |

37442 |

38024 |

992 |

335 |

37142 |

12738 |

|

Итого |

142898 |

144115 |

8435 |

3902 |

334510 |

156479 |

|

Для факторного анализа показателя валовой прибыли можно использовать индексный метод, для расчетов которого используется сводный (агрегатный) индекс:

Валовая прибыль = Выручка - Себестоимость = ∑(Ц(i)*К(i)) - С(i),

Где С(i) – затраты на выпуск продукции в период i, К(i) – количество выпуска вида продукции в период i27. Таким образом, изменение прибыли от продаж в 2015 году по сравнению с 2014 годом объясняется действием следующих факторов:

- Изменение прибыли от продаж в 2015 году из-за увеличения отгрузки продукции = (∑(Ц(0)*К(1)) - С(0) - ∑(Ц(0)*К(0)) + С(0)) = 2 680 034,6 – 6 223 883,4 = -3 543, 848 тыс. руб.;

- Изменение прибыли от продаж в 2015 году из-за увеличения отпускных цен = (∑(Ц(1)*К(1)) - С(0) - ∑(Ц(0)*К(1)) + С(0)) = (3752894,6 – 2680034,6) = 1 072, 860 тыс. руб.;

- Изменение прибыли от продаж в 2014 году из-за изменения объема затрат ООО «Сталь-комплект» = (∑(Ц(1)*К(1)) - С(1) - ∑(Ц(1)*К(1)) / ЧС(0) + С(0)) = 2482754 - 3752894,6 = -1 270, 141 тыс. руб.[10]

Таким образом, по результатам факторного анализа индексным методом можно сказать, что прибыль от реализации металлопроката ООО «Сталь - Комплект» изменилась в результате

- Изменения цен на продукцию на + 1 072 тыс. руб.;

- Изменения объемов производства на – 3 544 тыс. руб.;

- Изменения затрат на выпуск на - 1 270 тыс. руб.

Главный вывод о работе ООО «Сталь - Комплект» в 2015 году – отсутствие сбыта продукции. На основании ассортимента можно выделить позиции с наибольшими размерами сокращения сбыта.[11]

Таблица 10

Исследование динамики продаж по позициям ассортимента ООО «Сталь - Комплект», 2015 г.

|

№ |

Вид товара |

Изменение сбыта, |

% по объему 2014 |

|

тыс. руб. |

года |

||

|

1 |

Арматура |

-29735 |

-49,70 |

|

2 |

Балки двутавровые |

-15750 |

-33,59 |

|

3 |

Квадрат горячекатаный |

-21182 |

-52,13 |

|

4 |

Круг стальной |

-26661 |

-62,15 |

|

5 |

Полоса горячекатаная |

-15306 |

-52,91 |

|

6 |

Уголок стальной |

-47845 |

-57,46 |

|

7 |

Швеллер |

-25293 |

-66,05 |

Неравномерность сокращения сбыта показывает, что компании необходимо рассматривать маркетинговую политику по каждой позиции. Именно данный шаг позволит стабилизировать сбыт. Другим направлением может стать внесение изменений в стратегию закупа. Необходимо сокращать закуп швеллера, круга, чтобы избежать роста товарных запасов.

Таблица 11

Данные по размеру продаж ООО «Сталь - Комплект» за 1-й квартал 2015 года.

|

№ |

Вид товара |

Прибыль |

|

|

2014 |

2015 |

||

|

1 |

Арматура |

555 |

441 |

|

2 |

Балки двутавровые |

469 |

934 |

|

3 |

Квадрат горячекатаный |

406 |

195 |

|

4 |

Круг стальной |

858 |

162 |

|

5 |

Полоса горячекатаная |

289 |

136 |

|

6 |

Уголок стальной |

2498 |

354 |

|

7 |

Швеллер |

1149 |

260 |

Для повышения конечной оценки можно рекомендовать ввести коэффициенты значимости показателей качества товаров, на основе которых рассчитывается комплексный коэффициент качества металлопроката ООО «Сталь - Комплект»:

Коэффициент качества = Оценка показателя * Коэффициент значимости.

Соответственно коэффициент качества составит для:

Арматура = 10*0,3+6*0,2+9*0,1+12*0,2+12*0,2 = 9,9;

Балка двутавровая = 10*0,3+6*0,2+8*0,1+11*0,2+11*0,2 = 9,4;

Уголок стальной = 6*0,3+2*0,2+4*0,1+11*0,2+11*0,2 = 7.

На основании скоринг оценки легко сделать вывод, что с позиции покупателя ООО «Сталь - Комплект» наиболее высоким уровнем качества обладает товар арматура.[12]

3.2 Разработка мероприятий по совершенствованию ассортимента и организации продажи металлопроката в ООО «Сталь - Комплект».

На текущий момент покупателю ООО «Сталь – Комплект» предоставляется большой информационный буклет (прайс) с подробным описанием назначения, типа, цели использования товара, что позволяет ознакомить клиента со всеми имеющимися к продаже видами металлопроката. При этом текущая номенклатура затрудняет учет и контроль над продукцией компанией ООО «Сталь - Комплект». Для повышения прозрачности учета рекомендуется ввести специальный численный код, который значительно облегчит поиск информации по перемещению, наличию продукции.

ООО «Сталь - Комплект» может использовать сложный комплексный код для формирования ассортимента металлопрокате. Например, раздельный набор цифр по 6 группам. Примерный вид:

ХХ – ХХ – ХХ – ХХ – ХХ.

Первые две цифры будут указывать назначение продукта. Следующие две цифры указывают серию товара. Третья группа цифра описывает тип продукта. Четвертая группа указывает потребность. Последние две цифры будут указывать целевую аудиторию.

Наличие цифрового кода значительно облегчит работу с электронными каталогами металлопроката, позволит формировать различные выборки. По коду всегда можно выбрать требуемое изделие, отследить его движение и наличие. Ввести код можно внутренним распорядительным документом, например, с помощью приказа Генерального Директора.

С целью снижения коммерческих рисков, а именно зависимости от крупных потребителей товаров, компании рекомендуется использовать технологии для расширения собственного бизнеса путем вывода на рынок ключевого товара, например, «Полоса горячекатаная магнитогорская». При этом основными направлениями можно считать:

- Specific – Активизация интернет маркетинга с целью завоевания рынка металлопроката Томской области;

- Measurable – Увеличения сбыта через интернет торговлю на 5 % и рост продаж ключевого товара «Полоса горячекатаная магнитогорская» на 10%;

- Achievable – Главный способ достичь поставленных задач активировать интернет торговлю, привлечь покупателя через концентрацию внимания на ключевом товаре – «Полоса горячекатаная магнитогорская»;

- Relevant – Активизация продаж ключевого товара «Полоса горячекатаная магнитогорская» есть способ привлечь внимание клиентов путем его концентрации;

- Time-bound – Организовать ввод ключевого товара в срок не менее года, что оставит возможность снять сливки с рынка до прихода серьезных конкурентов.[13]

Отсутствие налаженного собственного канала активного сбыта товаров ООО «Сталь - Комплект» в интернете приводит к:

- упущению дополнительного объема денежных поступлений;

- отсутствию диверсификации текущей деятельности ООО «Сталь - Комплект»;

В результате изменения маркетинговой политики через создание собственного канала сбыта продукции в сети интернет ООО «Сталь - Комплект» увеличит свое конкурентное преимущество на рынке металлопроката Томской области.

Заключение

По результатам написания курсовой работы можно сделать вывод, что в условиях свободной конкуренции в рыночной среде необходимо использовать различные инструменты повышения эффективности коммерческой деятельности организации. Наличие собственного ассортимента, ведение контроля над качеством реализуемых товаров, внедрение технологий по их сохранению есть способ не только увеличить сбыт компании, но и повысить привлекательность реализуемой продукции для клиентов.

Поставленные задачи по анализу структуры предприятия, и способах формирования дохода раскрыты.

Под ассортиментом продукции торговой организации понимается совокупность сортов и разновидностей товаров, сочетающихся по определенному признаку. Из-за специфики объекта исследования в работе рассмотрен торговый ассортимент.

ООО «Сталь - Комплект» - металлоторгующие предприятие, осуществляющая поставки металлопроката на региональном рынке томской области.

Предприятие занимается оптовой и розничной торговлей металлопрокатом, а также по заказу поставляет металлоизделия и любой металлопрокат. ООО «Сталь - Комплект» имеет две производственные базы с подкрановой площадью 5000 , с постоянным остатком более 1000 тонн металлопроката строительно-хозяйственного назначения. Основными поставщиками предприятия являются металлургические комбинаты России и стран СНГ, в их числе: ММК, НЛМК, НТМК, ЗСМК, НСММЗ, Северсталь, Кармет, МЕЧЕЛ, ПНТЗ, ГМЗ, СТЗ, ЧМЗ, что позволяет в кратчайшие сроки формировать многопозиционные заказы.

Таким образом, наличие ассортимента металлопроката позволяет не только знакомить потребителя продукции с его свойствами, но и упрощает процедуру принятия управленческих решений по ведению бизнеса, позволяет вести контроль над средствами. На данный момент в соответствии с корпоративным регламентом общество «Сталь - Комплект» использует номенклатуру для составления ассортимента, которая включает:

- Назначение металлопроката;

- Серию продукции;

- Тип продукции;

- Цели использования;

- Потребительскую аудиторию.

При этом номенклатура несколько отличается от общепринятой на рынке, что связано со спецификой сбыта ООО «Сталь - Комплект» методом прямых продаж.

Непосредственный контроль над качеством металлопродукции организации предполагает:

- Визуальный осмотр продукции при приеме на реализацию;

- Взятие проб для формирования вывода о качестве партии.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Федеральный Законом от 27 декабря 2002 г. № 184-ФЗ «О техническом регулировании»

2.Федеральный Закон от 7 февраля 1992 года № 2300-1 «О защите прав потребителей»

3.Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: – М.: ДИС, 2014. - 256 c.

4.Анализ финансовой отчетности» / под ред. О. В. Ефимовой и М.В. Мельник. - М.: Издательство «Омега-Л», 2014. - 451 с.;

5.Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. М.: Финансы и статистика, 2014. – 335 с.;

6.Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. / М.: ИНФРА-М, 2014. - 215 c.;

7.Бланк И.А. Финансовый менеджмент: Учебный курс. / Киев: Эльга: Ника-центр, 2014. - 528 c.;

8.Брейли Р., Майерс С. Принципы корпоративных финансов: – М.: «Олимп – Бизнес», 2014. – 689 с.;

9. Ван Хорн Дж. Основы управления финансами: – М.Финансы и статистика, 2014г. – 689 с.;

10. Гершун А., Горский М. Технологии сбалансированного управления: - М.: ЗАО «Олимп-Бизнес», 2015 – 478 с.;

11. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: - М.: Издательство «Дело и сервис», 2015. – 407 с.;

12. Канке А.А., Кошевая, «Анализ финансово-хозяйственной деятельности предприятий»,: М.: ФОРУМ: ИНФРА-М, 2014. – 288 стр.;

13. Ковалев В. В., Ковалев Вит. В. Финансы организаций (предприятий): — М.: ТК Велби, Изд-во Проспект, 2014. – 376 с.;

14. Ковалев В.В. Управление активами фирмы: – М. Проспект, 2014г. – 345 с.;

15. Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: – М. Проспект, 2015г. – 423 с.;

16. Ковалев В.В. Управление финансовой структурой фирмы: – М. Проспект, 2014г. – 506 с.;

17. Ковалев В.В. Финансовый менеджмент: теория и практика – М. Проспект, 2014г. – 345 с.;

18. Ковалев В.В., «Введение в финансовый менеджмент»: - М.: Финансы и статистика, 2014. – 768 стр.;

19. Ковалев В.В., «Финансовый менеджмент»: – М.: Финансы и статистика, 2014. – 512 стр.;

20. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. / М.: ТК ООО «Велби», 2014. - 424 c.;

-

Ковалев В.В. Управление активами фирмы: – М. Проспект, 2014г. – 345 с.; ↑

-

Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: - М.: Издательство «Дело и сервис», 2015. – 407 с.; ↑

-

Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. / М.: ИНФРА-М, 2014. - 215 c.; ↑

-

Федеральный Законом от 27 декабря 2002 г. № 184-ФЗ «О техническом регулировании» ↑

-

Канке А.А., Кошевая, «Анализ финансово-хозяйственной деятельности предприятий»,: М.: ФОРУМ: ИНФРА-М, 2014. – 288 стр. ; ↑

-

Федеральный Закон от 7 февраля 1992 года №2300-1 «О защите прав потребителей» ↑

-

Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. / М.: ТК ООО «Велби», 2014. - 424 c.; ↑

-

Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: – М.: ДИС, 2014. - 256 c. ↑

-

Гершун А., Горский М. Технологии сбалансированного управления: - М.: ЗАО «Олимп-Бизнес», 2015 – 478 с.; ↑

-

Ван Хорн Дж. Основы управления финансами: – М.Финансы и статистика, 2014г. – 689 с.; ↑

-

Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: – М. Проспект, 2015г. – 423 с.; ↑

-

Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. / М.: ТК ООО «Велби», 2014. - 424 c.; ↑

-

Ковалев В. В., Ковалев Вит. В. Финансы организаций (предприятий): — М.: ТК Велби, Изд-во Проспект, 2014. – 376 с.; ↑

- Теоретические аспекты коммерческой деятельности спортивной организации

- Концепция социального обеспечения

- Понятие и признаки государства. (Понятие государства)

- Понятие состава правонарушения

- Использование результатов ОРД в качестве информации в процессе доказывания ( Понятие результатов оперативно-розыскной деятельности и их значение в доказывании по уголовным делам)

- СУЩНОСТЬ И ОСОБЕННОСТИ ОЦЕНКИ ПЕРСОНАЛА ПРЕДПРИЯТИЯ

- Влияние сюжетно-ролевой игры на развитие мотивационной готовности к школе детей дошкольного возраста

- Формирование компетентностного портрета современного менеджера.

- Профессиональные функции предпринимателя по созданию нового бизнеса (Теоретические основы предпринимательства)

- Кредитный контроль по кредитом физических лиц

- Инфляция и антиинфляционная политика в России (Альтернативные концепции инфляции)

- Кредитный контроль по кредитом физических лиц (Теоретические основы кредитования физических лиц )