Формирование и использование финансовых ресурсов коммерческих организаций (Содержание и виды финансовых ресурсов коммерческой организации)

Содержание:

Введение

Основным звеном экономики в рыночных условиях хозяйствования являются предприятия, которые выступают в роли хозяйствующих субъектов. Они для осуществления хозяйственной деятельности, получения продукции, доходов и накоплений используют определенные виды ресурсов: материальные, трудовые, финансовые, а также денежные средства. Ресурсы предприятия - это имеющиеся в наличии средства, обеспечивающие осуществление предпринимательской деятельности.

Финансовые ресурсы - это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих.

Наличие в достаточном объеме финансовых ресурсов и их эффективное использование, предопределяют хорошее финансовое положение предприятия, платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Управление финансами стало важнейшей сферой деятельности любого субъекта социально-рыночного хозяйства, особенно предприятия, ведущего производственно-коммерческую деятельность. Изменение технологии производства, выход на новые рынки, расширение или свертывание объемов выпуска продукции основываются на глубоких финансовых расчетах, на стратегии привлечения, распределения, перераспределения и инвестирования финансовых ресурсов. Тенденции развития локальной и глобальной общерыночной ситуации (мало предсказуемые изменения спроса, ужесточение ценовой конкуренции на традиционных рынках, диверсификация и завоевание новых рыночных ниш, возрастание рисков при проведении операций) будут лежать в основе возрастающей роли специфических финансовых вопросов управления. В условиях рыночной экономики решающим условием развития и устойчивой жизнеспособности фирмы любого профиля является эффективность вложения капитала.

1. Содержание и виды финансовых ресурсов коммерческой организации

1.1. Понятие финансовых ресурсов коммерческих организаций, их источники и виды

Финансы коммерческих организаций представляют собой экономические отношениями между коммерческими организациями и другими субъектами экономики по поводу формирования и использования денежных доходов, поступлений и накоплений коммерческой организации, полученных в результате хозяйственной деятельности.

Финансовые ресурсы коммерческих организаций - совокупность собственных, заемных и привлеченных средств организации, с помощью которых осуществляется его хозяйственная деятельность.

Состав финансовых ресурсов коммерческих организаций продемонстрируем на рисунке 1.

Рисунок 1 – Состав финансовых ресурсов коммерческих организаций

Источниками формирования финансовых ресурсов является совокупность источников удовлетворения дополнительной потребности в капитале на предстоящий период, обеспечивающем развитие организации.

Эти источники подразделяются на собственные (внутренние) и заемные (внешние).

Собственные средства включают:

-

- уставный капитал,

- добавочный капитал,

- нераспределенную прибыль.

Прежде всего организация ориентируется на использование внутренних (собственных) источников финансирования.

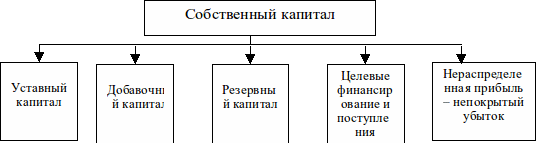

Финансовые ресурсы коммерческих организаций образуют его собственный капитал. Собственный капитал состоит из уставного, добавочного, резервного капитала; целевого финансирования и поступлений, нераспределенной прибыли. Структуру собственного капитала можно представить в виде схемы (рис. 2).

Рисунок 2 - Структура собственных финансовых ресурсов

В составе собственного капитала основное место занимает уставный капитал.

Уставный капитал – сумма капитала, определяемая договором и уставом организации, которую выделяют акционерные общества и другие предприятия для начала деятельности.

Уставный капитал в организациях, создаваемых за счет средств собственников, представляет собой совокупность взносов учредителей (участников) хозяйственных товариществ и хозяйственных обществ, публично-правовых образований.

Добавочный капитал является дополнением к уставному капиталу и включает сумму переоценки основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 месяцев, проводимой в установленном порядке, а также сумму, полученную сверх номинальной стоимости размещенных ценных бумаг (эмиссионный доход организации). Направления использования этого источника средств, регламентированные российским законодательством, включают: погашение снижения стоимости внеоборотных активов в результате их переоценки; увеличение уставного капитала; распределение между участниками организации.

Резервный капитал создаваться в организации либо в обязательном порядке, либо в том случае, если это предусмотрено в учредительных документах. Законодательством РФ предусмотрено обязательное создание резервных фондов в акционерных обществах открытого типа и организациях с участием иностранных инвестиций. Согласно Федеральному закону «Об акционерных обществах» величина резервного фонда (капитала) определяется в уставе общества и не должна быть менее 5% уставного капитала. Формирование резервного капитала осуществляется путем обязательных ежегодных отчислений до достижения им установленного размера. Величина этих отчислений также определяется в уставе, но не может быть менее 5% чистой прибыли (прибыли, оставшейся в распоряжении владельцев общества после расчетов с бюджетом по налогам). Данным законом предусмотрено, что средства резервного капитала предназначены для покрытия убытков, а также для погашения облигаций общества и выкупа собственных акций в случае отсутствия иных средств.

Нераспределенная прибыль - это полученная организацией по итогам года прибыль, которая распределяется решением компетентного органа (например, общего собрания акционеров в акционерном обществе или собрания участников в обществе с ограниченной ответственностью) на выплату дивидендов, формирование резервного и других фондов, покрытие убытков прошлых лет и др. Оставшийся нераспределенным остаток прибыли, по существу, представляет собой реинвестирование прибыли в активы организации; он отражается в балансе как источник собственных средств и остается неизменным до следующего собрания акционеров. Если доля ежегодно реинвестируемой прибыли стабильно высока в динамике, т. е. акционеров устраивает генерируемая организацией доходность собственного капитала, то с течением лет этот источник может быть весьма значимым в структуре источников собственных средств.

Для покрытия потребности в основных и оборотных фондах в ряде случаев для организации становится необходимым привлечение заемного капитала. Такая потребность может возникнуть по независящим от организации причинам. Ими могут быть необязательность партнеров, чрезвычайные обстоятельства, реконструкция и техническое перевооружение производства, отсутствие достаточного стартового капитала, наличие сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и другие причины.

Таким образом, заемный капитал, заемные финансовые средства - это привлекаемые для финансирования развития организации на возвратной основе денежные средства и другое имущество.

Основными видами заемного капитала являются: банковский кредит, финансовый лизинг, товарный (коммерческий) кредит, эмиссия облигаций и другие.

Заемный капитал подразделяется:

-

- Краткосрочный.

- Долгосрочный.

Как правило, заемный капитал сроком до одного года относится к краткосрочному, а больше года — к долгосрочному. Вопрос о том, как финансировать те или иные активы организации — за счет краткосрочного или долгосрочного капитала - необходимо обсуждать в каждом конкретном случае. Эффективность вложения заемного капитала определяется степенью отдачи основных или оборотных средств.

1.2. Сущность и структура финансовых ресурсов коммерческих организаций

Под финансовыми ресурсами предприятий, осуществляющих коммерческую деятельность, понимаются денежные доходы и поступления, находящиеся в распоряжении хозяйствующего субъекта и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работников.

В экономической литературе и в практической деятельности широко используется термин «финансовые ресурсы», в который вкладывают различные значения - от величины денежных средств на счетах в банке и других счетах до прочих показателей баланса предприятия.

Однозначное и обоснованное толкование сущности данной финансовой категории важно не только для теории, но и для практического осуществления финансовой работы на предприятии, в фирме.

Понятие «финансовые ресурсы» в нашей практике было введено впервые при составлении первого пятилетнего плана страны, в состав которого входил баланс финансовых ресурсов.

При широком использовании в экономической науке и на практике термина «финансовые ресурсы» его толкование различно.

В Финансово-кредитном словаре финансовые ресурсы рассматриваются как денежные средства, находящиеся в распоряжении государства, предприятий, хозяйственных организаций и учреждений, используемые для покрытия затрат и образования различных фондов и резервов.

Экономическая энциклопедия дает следующее определение финансовых ресурсов: это составная часть экономических ресурсов, представляющая собой средства денежно-кредитной и бюджетной системы, которые используются для обеспечения бесперебойного функционирования и развития народного хозяйства, расходуются на социально-культурные мероприятия, нужды управления и обороны. По такой методике формировался плановый баланс финансовых ресурсов страны. Осуществлялось это за счет следующих источников:

1) денежные накопления народного хозяйства;

2) амортизация;

3) средства предприятий, обращенные на покрытие собственных затрат в финансовом плане;

4) доходы бюджета от колхозов, потребительской кооперации и общественных организаций;

5) государственные налоги с населения;

6) доходы от внешней торговли;

7) поступления по государственным внутренним займам и денежно-вещевым лотереям;

8) поступление сумм в погашение кредитов, ранее предоставленных зарубежным странам, и процентов по ним;

9) кредиты, получаемые от зарубежных стран.

При таком толковании финансовых ресурсов исчезает различие между деньгами и финансами, что противоречит самой сущности финансов.

По-другому трактуется понятие финансовых ресурсов в монографиях и учебной литературе. В очерках теории советских финансов финансовые ресурсы определены как выраженная в деньгах часть национального дохода, которая может быть использована государством (непосредственно или через предприятия) на цели расширенного воспроизводства и на общегосударственные расходы. При чрезвычайных обстоятельствах в качестве финансовых ресурсов могут выступать оборотные средства как часть созданного в прошлом национального достояния [12].

Данное определение исключает из состава финансовых ресурсов амортизацию и в то же время считает возможным использовать в качестве финансовых ресурсов оборотные средства предприятия.

Данное определение не полностью раскрывает содержание этой категории в части источников образования финансовых ресурсов и их использования по целевому назначению. Включение в состав собственных источников валовой прибыли значительно сокращает размер финансовых ресурсов предприятия, предназначенных для выполнения финансовых обязательств предприятия, состоящих из платежей в бюджет (налога на добавленную стоимость, акцизов, налога на прибыль, налога с имущества, платы за воду, земельного налога) и отчислений во внебюджетные фонды - государственного страхования, пенсионный, фонд занятости населения, дорожные фонды и др. Известно, что источником этих платежей и отчислений является не только прибыль. Значительная часть их относится на себестоимость продукции. Следовательно, основным источником формирования собственных финансовых ресурсов предприятия является не валовая прибыль, а валовой доход.[10]

1.3. Формирование финансовых ресурсов коммерческих организаций

Деятельность коммерческих организаций зависит от различных факторов, финансовые ресурсы также подвержены воздействию многих факторов как внутреннего, так и внешней среды. Внешние факторы: экономические, финансовые, социально политические, демографические, научно-технические. Внутренние факторы: организационные, производственные, кадровые, рыночно - финансовые.

Действие внешних факторов обусловлено общим макроэкономическим состоянием, которое сложилось в стране, и их возникновение непосредственно не связано с деятельностью организации. Чаще внешние факторы влияют на финансовые ресурсы коммерческих организаций не прямо, а опосредованно через воздействие на внутренние факторы.

Среди группы экономических факторов следует выделить следующие: стадия экономического развития страны, темп инфляции, инвестиционный климат, конъюнктура рынка, конкуренция, налоговая политика, состояние развития рынка. Финансовые факторы внешней среды состоят из денежно-кредитной политики, валютной политики и уровня учетной ставки. Социально-политические факторы включают: социально-политическая стабильность, уровень занятости населения, законотворческая деятельность, региональная и национальная политика, антимонопольная политика, внешнеэкономическая политика страны. Демографические факторы: численность и структура населения, уровень жизни населения и платежеспособного спроса. Научно-технические факторы: уровень развития науки и техники, динамика инновационного процесса, международное научно-техническое сотрудничество.

Одним из базовых внешних факторов является стадия экономического развития страны. В зависимости от того, на какой стадии развития находится экономика страны, будут отличаться такие показатели, как темпы роста валового национального продукта, уровень доходов и прибыльности организаций. Так, на кризисной стадии снижается ликвидность и платежеспособность организаций, что отрицательно влияет на ее финансовую устойчивость. Также в такой период возрастает влияние инфляции на размер чистой прибыли организации, что приводит к уменьшению объемов финансовых ресурсов организации и способствует снижению уровня его финансовой устойчивости.

На финансовые ресурсы коммерческих организаций значительное влияние оказывает уровень платежеспособного спроса населения. Рост спроса стимулирует развитие и расширение деятельности организации, а снижение спроса приводит к повышению уровня конкуренции. Конкурентная борьба, в свою очередь, выступает отдельным внешним фактором, влияние которого может привести к структурным изменениям на рынке и повлиять на стратегию деятельности организации.

2. Управление финансовыми ресурсами коммерческих организаций

Формирование финансовых ресурсов коммерческих организаций, их результативное размещение и использование требует четкой и эффективной системы управления финансами.

В настоящее время круг изучаемых проблем финансового менеджмента существенно увеличился. Сначала он рассматривал главным образом финансовые вопросы по созданию новых компаний и организаций, позже - управление финансовыми инвестициями и вопросы банкротства, а сейчас он включает почти все направления управления финансами фирмы. Некоторые проблемы управления финансами в последнее время получили свое углубленное исследование в новых, сравнительно самостоятельных областях знаний - инвестиционном менеджменте, финансовом анализе, риск -менеджменте, антикризисном управлении компанией при угрозе банкротства.

Значимость эффективного управления финансовыми ресурсами коммерческих организаций заключается в первую очередь в том, что с помощью финансового менеджмента происходит формирование высоких темпов производственного развития компании, обеспечивается непрерывный рост собственного капитала. Кроме этого, существенно повышается конкурентная позиция фирмы на рынке, что является следствием стабильного экономического развития.

Ключевая цель управления финансовыми ресурсами коммерческих организаций - обеспечить максимальное благосостояние собственников компании в текущем и будущем периоде. Эта цель приобретает конкретную форму в обеспечении предельно высокой рыночной стоимости фирмы, что является конечным финансовым интересом владельцев.

Данную цель возможно достичь с помощью решения задач по управлению финансовыми ресурсами коммерческих организаций, которые подразделяются на следующие:

1) Обеспечение создания необходимого объема финансовых ресурсов согласно задачам развития компании.

Для осуществления этой задачи следует определить общую потребность компании в финансовых ресурсах на предстоящий период, увеличить объем привлечения собственных финансовых ресурсов из внутренних источников, а также определить рациональность формирования собственных финансовых ресурсов из внешних источников. Кроме этого нужно выполнять процесс привлечения заемных финансовых средств и управлять ими, сделать оптимальной структуру источников формирования ресурсного потенциала.

2) Обеспечение наиболее эффективного использования финансовых ресурсов, сформированных ранее, в аспекте главных направлений деятельности фирмы.

Для оптимизации распределения созданного объема финансовых ресурсов нужно установить пропорциональность их использования для целей социального и производственного развития компании. Сюда же относятся необходимые выплаты на инвестированный капитал владельцам компании и др. При процессе производственного потребления сформированных финансовых ресурсов на основные направления деятельности компании нужно учитывать стратегические цели ее развития и ожидаемый уровень отдачи от вкладываемых ресурсов.

3) Оптимизирование денежного оборота.

Данную задачу возможно решить путем результативного управления денежным потоком компании в процессе кругооборота его денежных средств, обеспечения синхронности объемов прихода и расхода денежных средств в конкретном период, поддержание соответствующей ликвидности оборотных активов. Один из результатов такого оптимизирования – снижение до минимума остатка свободных денежных ресурсов, которое обеспечивает уменьшение потерь от их непродуктивного использования и инфляционных факторов.

4) Обеспечение максимальной прибыли компании при учете приемлемого уровня финансовых рисков.

Максимизировать прибыль возможно путем эффективного управления активами компании, добавления в оборот заемных финансовых средств, выбора наиболее эффективного направления финансовой и операционной деятельности. Как правило, чтобы достигнуть цели экономического развития организации необходимо стараться максимизировать не балансовую, а чистую прибыль, которая остается в его распоряжении, что возможно только при проведении эффективной дивидендной, амортизационной и налоговой политики. Решить данную задачу следует с учетом того, при максимизации уровня прибыли компании возрастает уровень финансового риска, поскольку между двумя этими показателями присутствует прямая взаимозависимость. По этой причине максимизация прибыли должна быть обеспечена в пределах финансового риска, уровень которого устанавливают собственники либо менеджеры организации при учете их отношения к степени оптимального риска при реализации хозяйственной деятельности.

5) Обеспечение минимального уровня финансовых рисков при соответствующем уровне прибыли.

Когда уровень прибыли компании задан или запланирован заблаговременно, то важной задачей выступает уменьшение уровня финансового риска, который обеспечивает получение данной прибыли. Данное минимизирование может быть обеспечено через диверсификацию определенных видов финансовой и операционной деятельности, а также портфеля финансовых инвестиций. Также тут важна профилактика и избегание конкретных явных финансовых рисков, для которых учреждена проверенная форма внешнего и внутреннего страхования.

6) Обеспечение финансового равновесия компании в процессе ее развития.

Равновесие представляет собой высокий уровень финансовой устойчивости и платежеспособности организации на всех этапах его развития. Оно может быть обеспечено созданием оптимальной структуры активов и капитала, результативными пропорциями объемов финансовых ресурсов, сформированных за счет разных источников, достаточного уровня финансирования инвестиционной потребности.

Рассмотренные выше задачи управления финансовыми ресурсами коммерческих организаций тесно взаимосвязаны, однако некоторые из них и носят разносторонний характер. В частности, следует обеспечивать максимальную сумму прибыли, но вместе с тем, минимизировать уровень финансового риска. Другой пример, необходимо обеспечить формирование достаточного объема финансовых ресурсов и постоянно поддерживать финансовое равновесие компании в процессе его развития и др. Таким образом, в процессе управления финансами отдельные задачи нужно оптимизировать между собой для наиболее эффективного исполнения ключевой цели организации.

Для результативного управления финансовыми ресурсами коммерческих организаций также важно реализовывать определенные принципы, основным из которых перечислены ниже:

- Выбор оптимального управленческого решения с учетом принятых критериев на основании анализа возможных альтернатив развития, которые обеспечивают достижение поставленной цели.

- Динамизм в управлении, который заключается в постоянном мониторинге и учете изменения внешней среды и внутренних элементов развития организации.

- Комплексный подход к формированию управленческих решений, который предполагает важность разрабатывать и принимать взаимозависимые решения во всей системе.

- Ориентированность на стратегические цели развития организации.

С помощью системы управления финансовыми ресурсами коммерческих организаций, организованной с учетом вышеизложенных принципов, можно создать ресурсный потенциал достаточных темпов прироста производственной деятельности компании, обеспечить стабильный рост собственного капитала, значительно повысить его конкурентное положение на финансовом и товарном рынках, обеспечить в стратегической перспективе стабильное экономическое развитие.

Реализуя свою важнейшую цель, управления финансовыми ресурсами коммерческих организаций, в частности стратегическое управление финансами, выполняет определенные функции. Каждая управленческая деятельность рассматривается как исполнение стандартных управленческих функций (функций управляющей cистемы). По этой причине финансовый менеджмент подразумевает интегрированный процесс, включающий планирование, организацию, мотивацию и контроль, которые направлены на оптимизирование деятельности фирмы по созданию, pаспределению и расходу финансовых ресурсов.

Выделяют следующие функции управления финансовыми ресурсами коммерческих организаций в качестве cсистемы управления:

1. Функция разработки финансовой стратегии организации. В процессе осуществления данной функции, на основе общей стратегии развития компании и прогноза состояния финансового рынка, формируют систему целей и показателей финансовой деятельности на перспективный период. Тут же определяют приоритетные задачи, которые должны быть решены в ближайшем времени и разрабатывают политику действий компании по ключевым направлениям его финансового развития. Финансовая стратегия компании является неотъемлемой составной частью общей стратегии его экономического развития.

2. Организационная функция, которая обеспечивает принятие и реализацию управленческих решений во всех аспектах финансовой деятельности компании. Такая структура строится по иерархическому либо функциональному признаку с выделением определенных "центров ответственности". В процессе осуществления данной функции финансового менеджмента нужно обеспечивать устойчивую адаптацию данных организационных структур к изменяющимся условиям функционирования компании и направлениям финансовой деятельности. Организационные структуры финансового менеджмента следует интегрировать в общую организационную структуру управления фирмой.

3. Информационная функция, которая обеспечивает обоснование некоторых возможных альтернатив управленческих решений. В процессе осуществления данной функции необходимо определить объемы и содержание информационных потребностей финансового менеджмента; сформировать внутренние и внешние источники информации, которые удовлетворят эти потребности. Также очень важно организовать стабильный мониторинг финансового состояния компании и баланса спроса и предложения рынка.

4. Функция анализа разных аспектов финансовой деятельности компании. В процессе осуществления данной функции проводят экспресс и подробный анализ конкретных финансовых операций; результатов финансовой деятельности дочерних организаций, филиалов; консолидированных результатов финансовой деятельности компании в целом и отдельных направлений.

5. Функция планирования, которая обеспечивает разработку системы текущих стратегических планов и оперативных бюджетов по главным направлениям финансовой деятельности, разным структурным подразделениям и фирме в целом. Основание данного планирования - это разработанная финансовая стратегия компании, которая требует конкретизации каждого этапа ее развития.

6. Стимулирующая функция, которая обеспечивает систему стимулирования исполнения принятых управленческих решений в сфере финансовой деятельности. При осуществлении данной функции создается система поощрения и санкций для разных менеджеров и руководителей конкретных структурных отделов компании за исполнение либо невыполнение установленных плановых заданий, целевых финансовых показателей и финансовых нормативов. Индивидуализировать такую систему стимулирования возможно через внедрение в организации контрактной формы заработанной оплаты руководителей отделов и финансовых менеджеров.

7. Функция контроля, которая обеспечивает эффективный контроль за осуществление принятых управленческих решений в области финансовой деятельности. Исполнение данной функции финансового менеджмента требует формирования системы внутреннего контроля в фирме, разделения контрольных обязанностей определенных служб и финансовых менеджеров, установления системы контролируемых показателей и контрольных периодов, оперативного реагирования на результаты контроля.

Другая группа функций управления финансовыми ресурсами коммерческих организаций, рассматриваемого как специальная область управления организацией, основные из них перечислены ниже:

1. Управление активами. Функции данного управления представляют собой раскрытие реальной потребности в конкретных видах активов на основе предусматриваемых объемов операционной деятельности компании и определение их суммы в целом. Также здесь проводится оптимизирование состава активов с позиции их эффективного и комплексного использования, обеспечивается ликвидность определенных видов оборотных активов и ускорение цикла их оборота, отбор действенных форм и источников их финансирования.

2. Управление капиталом. Сначала осуществляется определение общей потребности в капитале для финансирования активов компании; далее оптимизируется структура капитала с целью обеспечить наиболее эффективное использование. Потом руководство организации разрабатывает систему мероприятий по рефинансированию капитала в наиболее эффективные виды активов.

3. Управление инвестициями. Сюда относятся функции по формированию существенных направлений инвестиционной деятельности компании; оценке инвестиционной привлекательности конкретных реальных проектов и финансовых инструментов и выбор наиболее эффективных из них; Здесь также разрабатываются реальные инвестиционные программы и портфель финансовых инвестиций; выбираются наиболее эффективные формы финансирования инвестиций.

4. Управление денежными потоками. Функциями этого управления являются формирование входящих и выходящих потоков денежных средств компании, их синхронизация по объему и во времени.

5. Управление финансовыми рисками и предупреждение банкротства. Здесь важно выявить состав главных финансовых рисков, которые присущи экономической деятельности компании; осуществить оценку уровня данных рисков и объема финансовых потерь, связанных с ними возможных, в целом по организации и отдельных операций. Руководству организации необходимо сформировать систему мероприятий для профилактики и минимизирования определенных финансовых рисков, а также их страхованию. На основании постоянного мониторинга важно диагностировать уровень угрозы банкротства и при чрезмерно высоком ее уровне использовать механизмы антикризисного финансового управления фирмой.

Перечисленные выше функции могут быть конкретизированы более целенаправленно, учитывая специфику компании как объекта финансового управления и главных форм ее финансовой деятельности.

Значимость эффективного финансовой политики организации заключается в первую очередь в том, что происходит формирование высоких темпов производственного развития компании, обеспечивается непрерывный рост собственного капитала. Кроме этого, существенно повышается конкурентная позиция фирмы на рынке, что является следствием стабильного экономического развития.

Ключевая цель финансовой политики - обеспечить максимальное благосостояние собственников компании в текущем и будущем периоде. Эта цель приобретает конкретную форму в обеспечении предельно высокой рыночной стоимости фирмы, что является конечным финансовым интересом владельцев.

Под финансовой стратегией организации рассматривается комплекс мероприятий, которые направлены на достижение высоких финансовых показателей.

Разрабатывая финансовую стратегию, следует учитывать динамику макроэкономических тенденций, процессов развития российских и мировых финансовых рынков, вероятности диверсификации деятельности компании.

Главная задача финансовой стратегии – это достижение полной самоокупаемости и независимости компании, которую можно построить на конкретных принципах организации, подразделяющихся на следующее:

- текущее и перспективное финансовое планирование, которое определяет все поступления денежных средств компании и основные направления расходов на перспективу;

- создание финансовых резервов, которые обеспечат стабильную работу компании в условиях вероятных колебаний рыночной ситуации;

- финансовый анализ деятельности компании

- составление финансовой отчетности в компании и направлениям деятельности, согласно действующим нормам, правилам и стандартам;

- финансовый контроль деятельности компании и всех ее составляющих элементов.

Финансовая стратегия состоит из методов и практики формирования финансовых средств, их планирования и обеспечения финансовой стойкости компании. При всестороннем учете финансовых возможностей организаций и объективной оценке характера внутренних и внешних факторов, финансовая стратегия обеспечивает согласование финансово-экономического потенциала компании условиям, которые сложились на рынке. Финансовая стратегия определяет долгосрочные цели финансовой деятельности и отбирает наиболее эффективные способы их достижения. Цели финансовой стратегии должны быть подчинены общей стратегии экономического развития и направлены на максимизирование прибыли и рыночной стоимости компании.

Под стратегией экономического развития рассматривается совокупность стержневых целей и средств для их достижения. Cстратегическое планирование представляет собой единый метод прогнозирования будущих возможностей, который помогает выбрать наиболее рациональные действия. Проанализировав текущие значения параметров и сделав прогноз, появляется возможность определить стратегический фокус - приоритетное развитие, на котором следует концентрировать ресурсы и внимание. Область приоритетов компании должна быть ограничена, потому что реализовывать одновременно несколько стратегических целей в действительности невыполнимо.

Решить эти вопросы должно финансовое руководство, занимающееся эффективным управлением финансовыми ресурсами и являющееся одним из главных звеньев общей системы управления организацией.

Заключение

Финансовые ресурсы – это источники средств предприятий, направляемые на формирование их активов. Эти источники бывают собственные, заемные и привлеченные. Следовательно, финансовые ресурсы предприятий - это собственный, заемный и привлеченный денежный капитал, который используется предприятиями для формирования своих активов и осуществления производственно-финансовой деятельности в целях получения соответствующих доходов и прибыли.

Формирование финансовых ресурсов производится в процессе создания предприятий и реализации их финансовых отношений при осуществлении хозяйственно-финансовой деятельности. При создании предприятий источники формирования финансовых результатов зависят от формы собственности, на основе которой создается предприятие.

Эффективность использования финансовых ресурсов влияет на финансовую устойчивость предприятия, его ликвидность, платежеспособность, деловую активность и рентабельность. Финансовая устойчивость предприятия оценивается как «нормальная», но более глубокий ее анализ на основе относительных показателей выявляет низкую обеспеченность предприятия собственными средствами для финансирования запасов и затрат. Это подтверждает анализ ликвидности и платежеспособности. Платежеспособность предприятия нормальная, за ответный период она даже увеличилась, но это скорее можно назвать неэффективным использованием средств, чем положительными изменениями. Динамика показателей деловой активности говорит о снижении оборачиваемости, а, следовательно, уменьшении прибыли предприятия. Однако, эту тенденцию опровергает нормальный уровень показателей рентабельности.

Анализ организации финансовой работы на предприятии и управления финансовыми ресурсами показал практическое отсутствие системы управления финансами. Экономической работой на предприятии занимается бухгалтерия, которая совмещает функции ведения бухгалтерской отчетности и управления финансовыми ресурсами. Финансовая работа этого отдела сводится к чисто оперативным задачам - это оформление платежных документов, организация расчетов с другими предприятиями, бюджетом, рабочими и служащими. Руководит учетно-финансовым отделом главный бухгалтер. Это обстоятельство отрицательно влияет на организацию финансов предприятия.

Библиография

- Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. М.: Издательство Дело и Сервис, 2013 – 244с.

- Анализ финансовой отчетности коммерческой организации [Электронный ресурс]: учеб. пособие для студентов вузов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / Н. Н. Илышева, С. И. Крылов. - М.: ЮНИТИ-ДАНА, 2014. - 240 с

- Баканов М.И. Шеремет А.Д. Теория анализа хозяйственной деятельности: учебник. – М.: Финансы и статистика, 2015

- Балабанов Н.П., Степанов В.Н. Анализ расчетов рентабельности предприятий // Бухгалтерский учет.- 2013.-№7.-с.18.

- Бригхем Ю.Ф., Эрхард М.С. Финансовый менеджмент. -М.: Питер, 2014.-342 с.

- Бурмистрова, Л.М. Финансы организаций (предприятий) [Текст] /Л.М. Бурмистрова. - М.: Инфра-М, 2012.

- Буряковский В.В. Финансы предприятий: Учебн. пособие / В.В. Буряковский. - М.: Финансы и статистика, 2011. - 248 с.

- Гаврилова А.Н. Финансы организаций (предприятий): учебное пособие / А.Н. Гаврилова, А.А. Попов. – М.: КНОРУС, 2015. – 576 с.

- Гиляровская Л.Т., Вехорева А.А. Анализ и оценка финансовой устойчивости предприятии.- СПб: Питер, 2013.- 256 с.

- Гинзбург А.И. Экономический анализ: учеб. для вузов. - СПб: Питер, 2013.- 480 с.

- Грузинов В.П. Экономика предприятия (предпринимательская): учеб. для вузов. - 3-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2013.- 795 с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебное пособие. – 2-е изд. – М.: Дело и Сервис, 2014. – 345 с.

- Зайцев Н. Л. Экономика предприятий - 2-е изд., перераб. и доп. - М.: ИНФРА - М., 2014.

- Управление поведением в конфликтных ситуациях (Общетеоретическое исследование управления конфликтами в организации)

- Особенности политики мотивации персонала корпораций (Теоретические основы управления мотивацией персонала)

- Право на недвижимость и на земельный участок

- Анализ денежных средств предприятия на примере ООО «Импульс»

- Моделирование предметной области «Учет продаж» с помощью UML

- Роль управления стоимостью проекта в системе управления проекта (Теоретические основы управления стоимостью проекта)

- Методы принятия управленческих решений: теоретический аспект

- Исследование факторов, определяющих рыночную власть фирмы (Изменение масштабов производства (концентрация производства))

- Понятие и виды ценных бумаг (Государственные, корпоративные, частные ценные бумаги)

- Виды юридических лиц. (Закрытое и открытое акционерное общество)

- Понятие и виды наследования (регулирование оформления наследственных прав)

- Системный подход при анализе потенциала организации (Теоретическая сущность и роль потенциала предприятия в его деятельности)