Формирование экономических ресурсов и их влияние на результаты коммерческой деятельности предприятия

Содержание:

Введение

Данная работа является актуальной так как, в предприятии основным источником дохода является предоставление экономических благ в виде услуг или товаров покупателям для удовлетворения личных потребностей.

Большое значение в национальной экономике имеют экономические ресурсы, которые определяют характер ее функционирования, темпы, структуру и масштабы развития. Они представляют собой базу для экономического роста. По сути, это такой вид благ, который может быть использован для производства других благ.

Экономические ресурсы – это вид ресурсов, необходимых для производства благ – товаров и услуг.

Существуют следующие виды экономических ресурсов:

1) предпринимательский потенциал. Это способность населения к организации производства благ в разных формах;

2) знания. Это конкретные научные и технические исследования, которые дают осуществить производство и потребление благ на более высоком, чем предшествующий, уровне;

3) природные ресурсы. Это конкретные полезные ископаемые, например, земля, а также климатическое и географическое состояние государства;

4) человеческие ресурсы. Это точное количество населения страны, отличающееся определенными показателями – образованием, культурой, профессионализмом. В целом человеческие ресурсы являются наиболее важным экономическим ресурсом, так как без него невозможно представить нормальное действие национальной экономики;

5) финансовые ресурсы. Это капитал, данный конкретными денежными средствами, имеющимися в национальной экономике.

Для воплощения своей деятельности предприятие должно владеть определенным набором экономических ресурсов - элементов, используемых для производства экономических благ.

В данной курсовой работе мы рассмотрим формирование экономических ресурсов и их влияния на примере предприятия ПАО”Газпром ”. Целью курсовой работы является, наглядное моделирование формирования экономических ресурсов на примере предприятия ПАО”Газпром”.

Основными задачами данной курсовой работы являются:

- Сбор информации о данной предметной области

- Анализ предметной области

- Анализ основных фондов

- Анализ оборотных средств

- Анализ использования трудовых ресурсов предприятия

Объектом исследования в данной курсовой работе является предприятие ПАО”Газпром

Предметом исследования являются экономические ресурсы.

Для исследования данной предметной области мы пользуемся такими методами как: графический, анализ и синтез данных, наблюдение и сбор фактов.

Курсовая состоит из введения, двух глав, заключения и списка использованной литературы.

Глава 1. Экономические ресурсы организаций и их эффективность.

Для осуществления своей деятельности предприятие должно располагать определенным набором экономических ресурсов (или факторов производства) - элементов, используемых для производства экономических благ. Обычно в экономической литературе все, что предприятие имеет и использует в производственной деятельности, называется имуществом предприятия.

Состав применяемых предприятием экономических ресурсов различен. Особое значение для успеха производственной деятельности имеет наличие определенного запаса ресурсов длительного пользования, или капитала.

В современной экономической литературе нередко различаются две основные формы капитала: физический (материально-вещественный) капитал (машины, здания, сооружения, сырье и т.п.) и человеческий капитал (общие и специальные знания, трудовые навыки, производственный опыт), что отражает все возрастающую роль человеческого фактора в развитии современного производства, особое значение инвестиций (капитальных вложений) в образование, профессиональную подготовку и т.п. В более строгом смысле человеческий капитал является особой разновидностью трудовых ресурсов, которыми располагает предприятие.

Основными показателями, характеризующими финансовое состояние предприятия, являются: обеспеченность собственными оборотными средствами и их сохранность; состояние нормируемых запасов материальных ценностей; эффективность использования банковского кредита и его материальное обеспечение; оценка устойчивости платежеспособности предприятия. Анализ факторов, определяющих финансовое состояние, способствует выявлению резервов и росту эффективности производства.

Особо внимание уделяется эффективности использования оборотных средств, так как рациональное оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия: на рост объема производства, снижение себестоимости продукции, повышение рентабельности предприятия. Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать улучшению основных экономических показателей работы предприятия.

Управление оборотными средствами имеет большое значение. Контроль за состоянием товарно-материальных запасов и дебиторской задолженности является необходимым условием успешной работы предприятия. Для быстро растущих компаний это особенно важно, так как вложения в активы такого рода могут быстрой выйти из-под контроля.

Важным источником внешнего финансирования являются краткосрочные обязательства. По этим причинам финансовый директор и его помощники уделяют значительную часть своего времени проблеме оборотных средств.

В конечном результате после анализа руководство предприятия получает картину его действительного состояния, а лица, непосредственно не работающие на данном предприятии, но заинтересованные в его финансовом состоянии (например, кредиторам, которые должны быть уверены, что им заплатят; аудиторам, которым необходимо распознавать финансовые хитрости своих клиентов; вкладчикам и др.) - сведения, необходимые для беспристрастного суждения (например, о рациональности использования вложенных в предприятие дополнительных инвестиций и т.п.).

1.1. Экономические ресурсы предприятия

Оценивания важность экономических ресурсов, без использования которых хозяйствование не представляется возможным, следует определить их как фактор не только производства, но и потребления. В переводе "фактор" означает "делающий". Интерес темы обращен к факторам производства, необходимым для выпуска продукции.

В экономических учениях прошлых периодов многие авторы выделяли в первую очередь такие факторы как труд, понимая под ним целенаправленную деятельность людей, и капитал, олицетворяющий собой некоторое имущество как сумму накопленных за истекшее время ценностей. К этому перечню добавляются природно-естественные факторы, представленные объектами и явлениями органического и неорганического мира. Такой состав факторов неоспорим, но воспринимается лишь номинально, поскольку не наполнен конкретным содержанием.

Термин "ресурс" означает в переводе "вспомогательное средство". Ресурсы предприятия - это имеющиеся в наличии средства, обеспечивающие осуществление предпринимательской деятельности. Они используются и, в конце концов, потребляются субъектом для достижения поставленных целей. В литературе можно встретить укрупненную классификацию ресурсов. В ней выделяется две их категории. Материально-вещественные ресурсы представлены в предметной форме, в обозримых образах. Людские ресурсы имеют личностный характер, проявляющийся в способности к действиям и не сопровождаемый воплощением в каком-либо вещном образе.

С позиций субъекта предпринимательской деятельности, ориентированной на выработку определенной продукции, экономическими ресурсами являются те источники, которые конкретно необходимы для осуществления дела и решения хозяйственных задач. В этом случае в основе суждения лежат количественные характеристики конкретных ресурсов. Отношение к ресурсам приобретает большую значимость, поскольку они рассматриваются не только как расходуемые, потребляемые, ложащиеся в основу создаваемой продукции, но, что гораздо важнее, как существенно и многократно влияющие на успех процесса создания продукции.

Ресурсы в составе труда, капитала и природы целесообразно определить как первичные. Это означает, что они независимы друг от друга и допускают различное комбинирование в предпринимательской деятельности с приданием им в этих комбинациях различного удельного веса.

Комбинирование, установление целесообразных пропорций выполняется управленческими органами предприятия, что составляет функцию менеджмента и в свою очередь нуждается в специфических ресурсах. Такой взгляд позволяет ставить вопрос о достаточно широком перечне необходимых для деятельности предприятия ресурсов. Второй вопрос состоит при этом в установлении оптимального соотношения в количественных и качественных параметрах ресурсов.

Основой второго вопроса, причиной, побуждающей ставить его сразу и жестко, является неизбежная ограниченность ресурсов. Постоянно возрастающие и изменяющиеся общественные потребности побуждают предпринимателя развивать дело, увеличивать состав и объем выпускаемой продукции. Для этого необходимо привлечение дополнительных ресурсов. Такую задачу решают и другие предприятия. В то же время источники ресурсов объективно имеют предельные размеры, идет ли речь о возможностях природы, количестве вовлекаемых в деятельность работников или накопленном ранее имуществе. Для разрешения складывающегося противоречия между планами и возможностями их выполнения, между потребностями и возможностями их удовлетворения возникает со всей значимостью и во всем величии задача наиболее эффективного использования имеющихся ресурсов.

Какие же ресурсы следует назвать, чтобы охватить интересы всего многообразия сфер предпринимательской деятельности? Отвечая на этот вопрос, можно предложить следующий перечень ресурсов:

-природные ресурсы

- естественные, имеющиеся в природе, производственные ресурсы в виде земли и земельных угодий, водных богатств, воздушного бассейна, полезных ископаемых, лесов, растительного и животного мира.

-трудовые ресурсы - трудоспособная часть населения, обладающая физическими и интеллектуальными возможностями к трудовой деятельности и производящая материальные блага или оказывающая услуги.

-финансовые ресурсы - представленные денежными средствами, принадлежащими субъекту, учитывая в том числе и средства в иностранной валюте;

-капитальные средства - олицетворяемые вещной формой недвижимого и приравниваемого к нему имущества в виде техники, технологии;

-материальные ресурсы - предметы труда; сырье, основные и вспомогательные материалы, полуфабрикаты, топливо, незавершенное строительство и отходы производства, а также запасные части машин, предназначенные для ремонта оборудования, тара и тарные материалы.

-научно-информационные ресурсы, выраженные в сведениях о знаниях человечества, о ситуации в рыночной сфере, состоянии законодательства и т.п.;

-личностные параметры предпринимателя, отражающие его возможности на основе знаний и опыта;

-организационные параметры предпринимательской структуры, состоящие в возможностях, как мобилизации внутренних сил предприятия, так и привлечения сил извне.

В дополнение к этому перечню следует отметить, что природные ресурсы подразделяются на восполнимые и невосполнимые, что диктует внимание общества к их расходованию. Что касается материальных ресурсов, то предприятие может иметь в качестве дополнительного источника использование отходов своего производства, т.е. обращаться к вторичным ресурсам.

В общей постановке вопроса справедливо утверждение, что все виды ресурсов необходимы и используются во всех видах предпринимательства. Различие состоит не в перечне видов потребляемых ресурсов, а в их конкретных проявлениях, в масштабах потребления каждого из них, в соотношении этих масштабов. Еще одно отличие обнаруживается в возможности непосредственного из природы либо опосредованного привлечения ресурсов. Все экономические ситуации состоят не только во взаимодействии человека с природой, но и людей между собой. Это вызывает в самом широком масштабе приобретение ресурсов у их собственников.[9,с.45]

Приведенный перечень ресурсов побуждает дополнить некоторые суждения. Можно рассмотреть перечень позиций важности ресурсов в различных сферах предпринимательской деятельности.

Природа предоставляет для производственного использования земельные угодья, недра, водные бассейны и богатства их, воздушный бассейн, растительный и животный мир, климатические особенности регионов. Все эти проявления природы иногда для краткости терминологии обобщают в одном слове - "земля". Очевидно, что некоторые природные факторы напрямую лежат в основе организации предпринимательства. Это относится к добыче природных ископаемых, запасы которых, как бы ни были велики, в конце концов, ограничены, охоте, рыболовству, звероводству, лесозаготовкам, производству электроэнергии с использованием силы движения воды или воздуха, а также солнечной энергии. В иных случаях природные факторы обеспечивают возможность осуществления деятельности, иногда в зависимости от сезона года или состояния погоды, например, в части организации водного (речного и морского) или воздушного транспорта, спортивного или медицинского использования климатических характеристик регионов. Сельскохозяйственное производство целиком базируется на использовании продуктивной функции земельных угодий.

Наряду с этим надо отметить, что для осуществления любой предпринимательской деятельности, а для производственной особенно, необходима определенная площадь земельного участка, подчас весьма значительная. Отсутствие возможности занять такой участок исключает возможность осуществления предпринимательства на этой территории даже при наличии всех других ресурсов.

Природные ресурсы требуют их бережного сохранения. Производственные предприятия должны принимать меры по их защите, предотвращению загрязнения воздушного пространства, водных бассейнов, земельных территорий путем создания очистных сооружений, использования оборотного водоснабжения, утилизации отходов.

Трудовые ресурсы определяются совокупностью физических и духовных способностей населения, находящегося в трудоспособном возрасте и состоянии принимать участие в трудовых процессах. Эти способности определяются рядом факторов, среди которых в первую очередь отмечаются демографические - численность, средний возраст жизни, половозрастная структура, распределение по территории страны, миграционная мобильность. Большое значение имеет образовательный уровень и уровень профессиональной подготовки. Проблема трудовых ресурсов тесно связана с уровнем безработицы, явной или скрытой. Трудовые ресурсы относятся к числу воспроизводимых.

Вопросы финансовых ресурсов, капитальных средств и материальных ресурсов рассмотрены в последующих юнитах дисциплины. Оценка личностных параметров предпринимателя может быть сделана на основе его психологических черт и философских воззрений. Существенные организационные параметры предприятия зависят от организационно-правовой формы предприятия, размеров уставного капитала и других условий.

1.2 Факторы, влияющие на развитие коммерческой деятельности

В процессе осуществления коммерческой деятельности любое предприятие вступает во взаимодействие с внешней средой. Поэтому очень важно знать факторы этой среды и уметь быстро реагировать на их изменение и своевременно вносить коррективы в деятельность предприятия.

Как показывает практика, факторы внешней среды предприятия делятся на две группы:

1) факторы прямого воздействия;

2) факторы косвенного воздействия.

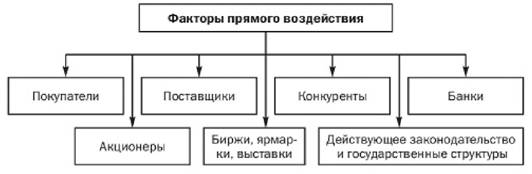

Факторы прямого воздействия (рис. 1.1) оказывают непосредственное влияние на коммерческую деятельность предприятия. К ним относятся: государство, конкуренты, поставщики и потребители.

Государство является регулирующим фактором, так как оно разрабатывает экономическую политику, принимает налоговое законодательство, осуществляет таможенный и юридический контроль, регулирование цен на энергоносители, транспортных тарифов, с помощью денежной и кредитной политики может оказывать влияние на изменение соотношений и структуры инвестиционного спроса и предложения.

Рис. 1.1. Факторы прямого воздействия

Конкуренты влияют на выработку стратегии предприятия, от их действий зависят занимаемая доля предприятия на товарном рынке, а в ряде случаев уровень цен на товары и в конечном итоге положение предприятия на рынке.

От выбранных поставщиков зависят цены на сырьё и материалы, закупаемые товары, выполняемые работы или услуги, условия заключения договоров купли-продажи, качество поставляемых материальных ресурсов, товаров, услуг.

Вкусы и предпочтения потребителей, особенности их поведения на рынке оказывают влияние на объём сбыта продукции и величину получаемой прибыли предприятия.

К внешним факторам косвенного воздействия (рис. 1.2) на коммерческую деятельность относятся:

1. Политические факторы обуславливают политическую обстановку в стране, стабильность общества, от которых в значительной степени зависят объёмы зарубежных инвестиций, отношения правительства к состоянию реального сектора экономики.

2. Экономические факторы, к которым относятся темпы экономического роста, уровень занятости, платёжный баланс страны, уровень инфляции, оказывают активное влияние на деятельность предприятия, причём как в положительную сторону, так и в отрицательную. Поэтому предприятию целесообразно прогнозировать тенденции в изменении экономической среды и адаптироваться к ним.

Экономическая ситуация в стране влияет на стоимость потребляемых материальных ресурсов, товаров, работ, услуг и готовность потребителей формировать платёжеспособный спрос. Рост экономики приносит выгоду реальному сектору экономики, открывает новые рыночные возможности, увеличивает национальный доход, позволяет привлечь новые инвестиции в развитие производства, торговли, сферы услуг, увеличить объёмы кредитных ресурсов.

Рис. 1.2. Факторы косвенного воздействия

3. Использование научно-технических факторов создаёт для предприятия дополнительные возможности развития коммерческой деятельности и получения преимуществ среди конкурентов.

4. Учёт социальных факторов (соотношение между высшими, средними и низшими классами, жизненные ценности людей, традиции и др.) позволяет определить специфические особенности деятельности предприятия на товарном рынке. .[5,с.86]

1.3 Эффективность использования экономических ресурсов

Экономические ресурсы представляют собой все многочисленные виды ресурсов, которые используются при производстве товаров или услуг. Как правило, к экономическим ресурсам относят природные ресурсы, трудовые ресурсы, финансовые ресурсы, а также знания, необходимые для руководства при использовании экономических ресурсов. Эффективность использования экономических ресурсов представляет собой величину, которая определяется как отношение полученного экономического результата к использованным экономическим ресурсам. В мировой экономике часто наблюдаются ситуации, когда эффективное использование одного экономического ресурса можно компенсировать нехватку другого. В современных условиях перед предприятиями Российской Федерации все более остро встает проблема эффективного использования ресурсов. По мере развития конкуренции на рынке норма прибыли снижается до 10 - 15%. В этих условиях все большую роль играет совершенствование управления затратами предприятия. Процесс создания продукции на предприятии связан с вовлечением в него различных экономических ресурсов. Ресурсы представляют собой определенные экономические возможности: средства производства, которые могут быть задействованы для создания благ; условия производства продукции; предметы труда. Все они существуют до начала экономической деятельности и определяют возможность создавать продукцию в определенных масштабах. Для создания продукции задействуются не все, а лишь отдельные экономические ресурсы в определенных объемах. Этот объем обычно выражают через категорию «затраты». Следовательно, повышение эффективности использования ресурсов предприятия происходит в результате совершенствования процесса управления затратами. Эффективность использования отдельных видов ресурсов характеризуется соотношением объема выпуска продукции или прибыли от хозяйственно-финансовой деятельности с соответствующей величиной ресурсов (отдельных видов или отдельными видами затрат, связанными с рабочей силой с использованием основных фондов и оборотных средств). Показатели эффективности рабочей силы определяются как соотношение объема реализованной продукции (объема выпуска продукции, объема продаж и. т. п.) или эффекта в виде прибыли со среднегодовой численностью работников или суммой затрат на оплату труда всех работников. Для более глубокого изучения тенденций изменения этого показателя в динамике необходимо проанализировать долю расходов на заработную плату в совокупных расходах (полной себестоимости), долю прироста объема реализованной продукции за счет повышения производительности труда и изменения численности работников, соотношение темпов роста производительности труда и средней заработной платы и др. При изучении всех этих показателей необходимо выявлять причины их изменений и делать конкретные расчеты влияния на эффективность изменений каждого из изучаемых показателей. Показатели эффективности использования оборотных средств определяются по вышеуказанной методике, и предусматривает расчет объема реализованной продукции на 1 рубль оборотных средств (число оборотов) и оборачиваемости оборотных средств в днях, которая исчисляется как отношение среднегодовой стоимости оборотных средств к однодневному объему реализованной продукции. Показатели эффективности основных фондов включают фондоотдачу в виде объема реализованной продукции на 1 рубль среднегодовой стоимости основных фондов, и фондовооруженность, которая исчисляется как средняя величина основных фондов в расчете на одного среднесписочного работника. При изучении показателей этой группы нужно учитывать степень использования передовой технологии, структуру основных фондов и роль в их общей величине доли активной части, уровень использования мощности станков и оборудования, а в торговле - обеспеченность населения торговой площадью в кв. м на 1000 жителей и так далее. На каждом предприятии глубоко изучают показатели, характеризующие эффективность произведенных затрат на осуществление хозяйственной деятельности: произведенная и полная себестоимость, их доля в цене продукции, объем реализованной продукции на 1 рубль затрат и другие. Большое значение имеют и показатели эффективности использования ресурсов, исчисленные на основе прибыли. Речь идет о показателях рентабельности, определяемых как соотношение прибыли со всеми или отдельными видами ресурсов и затрат. Обратные показатели представляют собой показатели рентабельности фондо-, энерго-, материалоемкости и другие. Все указанные группы факторных показателей характеризуют в основном экономическую эффективность использования ресурсов и затрат [6,с.64]

1.4 Мероприятия по повышению эффективности использования ресурсов

Мероприятий, решение которых способствует формированию ресурсов в России, немало.

1.Полная ликвидация монополии министерств и ведомств на ресурсы, что в первую очередь требует введения оптовой торговли средствами производства.

2.Обеспечение мобильности ресурсов, возможности перемещения их с одной территории в другую. Это означает и необходимость налаживания прямых связей между предприятиями, когда они сами выбирают поставщика ресурсов, лучшую для их производства комбинацию.

3.Оптимальная концентрация ресурсов в рамках предприятия. Она позволит освободиться от их искусственного перенакопления, избыточного производства, усиливающего нестабильность экономики и сдерживающего развития производственных сил.

4. Создание банка информации и обеспечение доступа к последней для всех предприятий. Информация играет важнейшую роль в рыночном хозяйстве, характеризующимся высокой степенью неопределенности. Главным центом информации в этом хозяйстве является финансовый рынок. По его состоянию можно судить об экономической конъюнктуре, давать оценку перспектив развития. Следовательно, финансовый рынок выступает своего рода стабилизатором рыночной системы. Вот почему степень доступности есть показатель совершенства или несовершенства рынков ресурсов.

5. Налаживание взаимосвязей между различными рынками ресурсов. Это положение можно раскрыть на примере взаимодействия рынка труда и рынка капитала. Рынок труда может обеспечить оптимум количества работников на предприятии путем увеличения количества рабочих либо с высокой (средней) заработной платой, либо с низкой. Первый путь, вызывает увеличение издержек производства за счет высокой заработной платы, снижает общую эффективность предприятия. Второй путь ведет к снижению благосостояния работников. Развитие рынка капитала позволит создавать новые предприятия так, чтобы одновременно решать проблемы и эффективности производства, и благосостояния.

6. Совершенствование налоговой политики в России, которая сможет оказать большое влияние и на развитие рынка ресурсов. Это должно выразиться в переносе центра тяжести на налогообложение ресурсов особенно земли.

Для показа на практических данных особенностей и хода формирования рынков ресурсов в России есть, конечно, огромные возможности. Они связаны с использованием не только специальных изданий, но и множество средств массовой информации.

Максимальное снижение потерь сырья и полезных веществ в сырье при транспортировке и хранении. Потери сырья и продукта в нем естественно снижают объем производства предприятия, а значит и фондоотдачу наличных основных фондов. Резервы роста фондоотдачи здесь .

Экономное расходование сырья в процессе промышленного хранения и переработки.

Внедрение достижений современного научно - технического прогресса. Замена действующего устаревшего оборудования на новое, более прогрессивное и экономичное.

Снижение остатков товарно-материальных ценностей на складе.

Сокращение длительности производительного цикла.

Рационализация связей с поставщиками и потребителями с использованием жестких законов и требований рыночной экономики, что сведет к минимуму производственные запасы и остаток продукции на складе.

Совершенствование форм организации производства - оптимизация уровня конкуренции, специализации, кооперирования и комбинирования.

И, наконец, самый важный фактор, влияющий на повышение эффективности использования ресурсов на предприятии. Это выравнивание социально - экономического развития страны, комплексное развитие экономики регионов и субъектов Российской Федерации. Решением этой проблемы избавим себя от ряда проблем, промышленного предприятия. [5,с.46]

Глава 2. Анализ состояния экономических ресурсов ПАО”Газпром”.

2.1 Общая характеристика ПАО”Газпром"

ПАО «Газпро́м» — российская транснациональная энергетическая компания, более 50 % акций которой принадлежит государству. Является холдинговой компанией Группы «Газпром». Непосредственно ПАО «Газпром» осуществляет только продажу природного газа и сдаёт в аренду свою газотранспортную систему. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии. Газпром является владельцем значительной части акций дочерней компании отрасли услуг электросвязи Газпром космические системы.

Доля «Газпрома» в мировых запасах газа составляет 16 %, в российских — 71 %. На «Газпром» приходится 12 % мировой и 68 % российской добычи газа. Занимает семнадцатое место в списке крупнейших энергетических компаний по версии S&P Global Platts (2018).

Компании принадлежит крупнейшая в мире газотранспортная система, протяжённость которой составляет 175,2 тысяч километров.

«Газпром» — крупнейший в России производитель и экспортёр сжиженного природного газа (СПГ). Компания развивает действующий проект «Сахалин-2», а также реализует новые проекты в этой области[4].

На внутреннем рынке «Газпром» реализует свыше половины продаваемого газа. Кроме того, компания поставляет газ в более чем 30 стран ближнего и дальнего зарубежья. До конца 2013 года «Газпром» обладал монопольным правом на экспорт любого газа из России. После декабря 2013 года за ним осталась монополия на экспорт трубопроводного газа.

Компания входит в четвёрку крупнейших российских производителей нефти. Суммарная установленная мощность электрогенерирующих активов «Газпрома» на территории России составляет около 16 % от общей установленной мощности российской энергосистемы. «Газпром» занимает первое место в мире по производству тепловой энергии.

«Газпром» располагает самыми большими запасами природного газа в мире. Его доля в мировых запасах составляет 17 %, в российских — 72 %. По состоянию на 31 декабря 2017 года, на территории России запасы углеводородов группы «Газпром» по категориям A+B1+C1 (по российской классификации) составили 35,36 триллионов м³ природного газа, 1595,6 миллионов тонн газового конденсата и 2045,3 миллионов тонн нефти. По результатам аудита запасов углеводородов Группы «Газпром» на конец 2017 года по международным стандартам PRMS, проведённого компанией DeGolyer & MacNaughton, доказанные и вероятные запасы углеводородов Группы «Газпром» оценены в 24,15 триллионов м³ природного газа, 1105,7 миллионов тонн газового конденсата и 1360,0 миллионов тонн нефти. Международный аудит прошли 94,1 % запасов газа, 92,7 % конденсата и 93,5 % нефти группы от общего объёма запасов по категориям А+В1+С1.

В июне 2011 года Правление «Газпрома» одобрило Программу развития минерально-сырьевой базы газовой промышленности до 2035 года. Программа предусматривает расширенное воспроизводство минерально-сырьевой базы с учётом меняющейся структуры запасов и смещением центров добычи природного газа в новые регионы: полуостров Ямал, Восточную Сибирь и Дальний Восток, шельф Российской Федерации.

2.2 Организационно – экономическая характеристика ПАО «Газпром»

Публичное акционерное общество «Газпром» (ПАО «Газпром») - глобальная энергетическая компания, основными видами деятельности которой является:

- геологоразведка;

- добыча газа, газового конденсата и нефти;

- транспортировка газа, газового конденсата и нефти;

- хранение газа, газового конденсата и нефти;

- переработка газа, газового конденсата и нефти;

- реализация газа, газового конденсата и нефти;

- реализация газа в качестве моторного топлива;

- производство и сбыт газа, газового конденсата и нефти.

Миссия ПАО «Газпром» - «надежное, эффективное и сбалансированное обеспечение потребителей природным газом, другими видами энергоресурсов и продуктами их переработки». Основной целью деятельности ПАО «Газпром» является диверсификация рынка сбыта, использование научно-технического потенциала и обеспечение надежности поставок. ПАО «Газпром» входит в тройку крупнейших производителей нефти. В России доля запаса природного аза ПАО «Газпром» составляет 71 %, за рубежом – 16%. Структура корпоративного управления ПАО «Газпром» является линейной, представлена на рисунке 1.3 Главный орган управления – общее собрание акционеров.

Рисунок 1.3 - Структура корпоративного управления ПАО «Газпром»

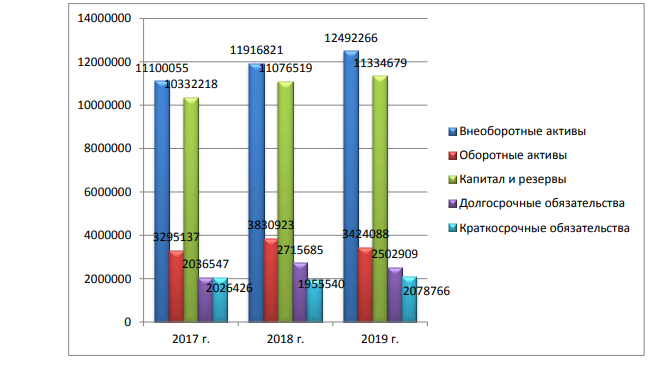

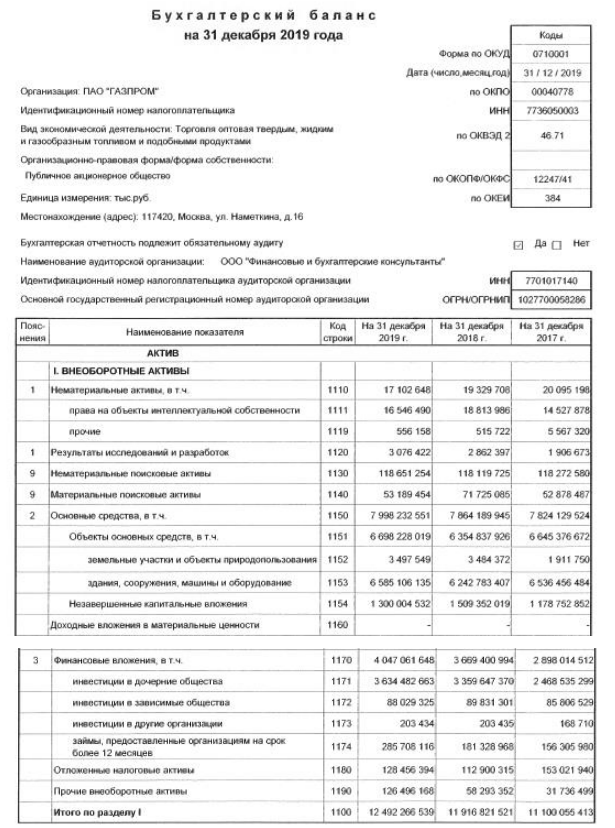

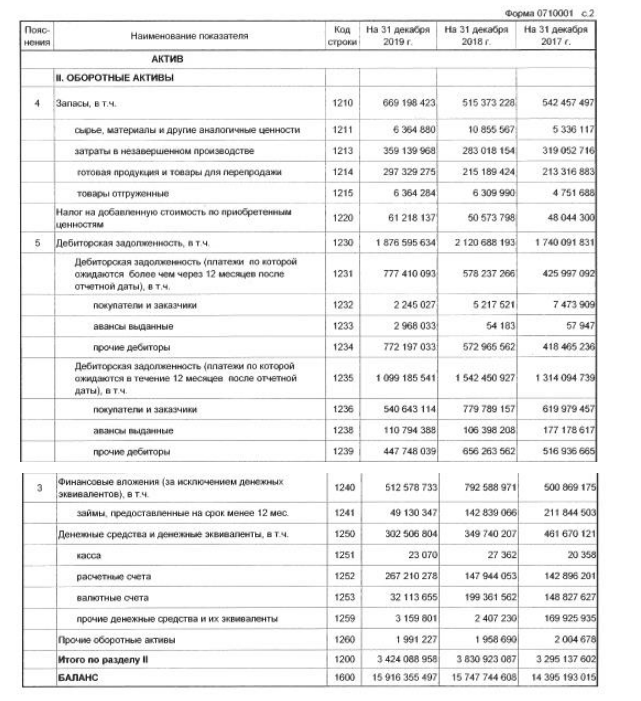

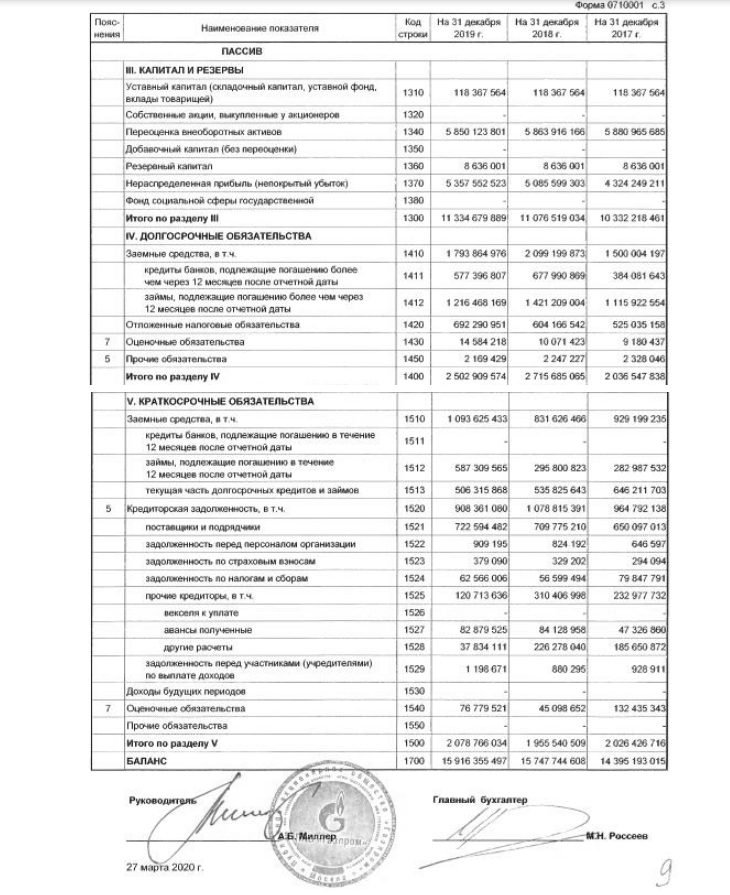

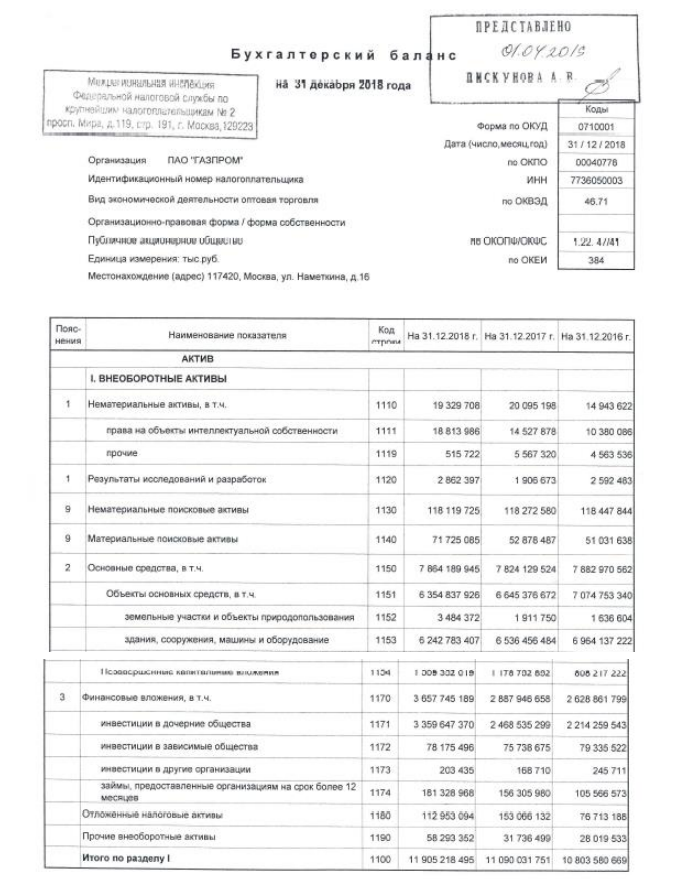

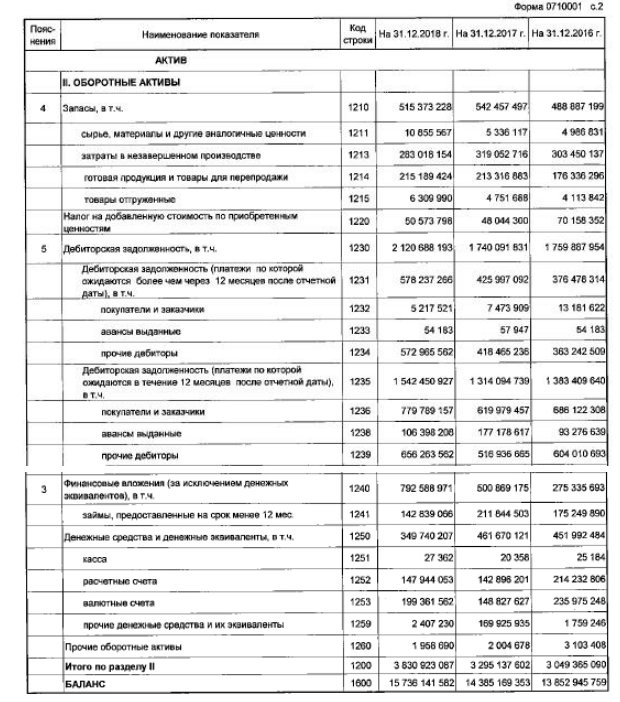

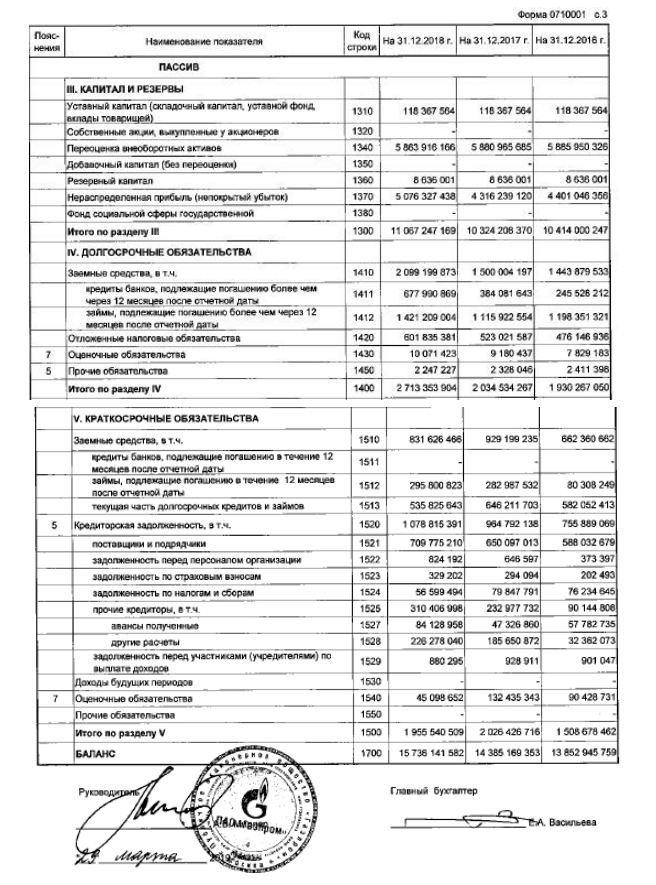

Численность персонала ПАО «Газпром» на 31.12.2019 г. составила 26579 человек. Анализ бухгалтерского баланса ПАО «Газпром» за 2017-2019 гг. представлен в таблице 1 (Приложения А - Б).

Таблица 1 - Анализ бухгалтерского баланса ПАО «Газпром» за 2017-2019 гг. в млн. руб.

|

Наименование показателя |

2017 г |

2018 г. |

2019 г. |

Аби. изм. +/- |

Темп роста % |

|

Внеоборотные активы |

11100055 |

11916821 |

12492266 |

1392211 |

112,54 |

|

Оборотные активы |

3295137 |

3830923 |

3424088 |

128951 |

103,91 |

|

Капитал и резервы |

10332218 |

11076519 |

11334679 |

1002461 |

109,70 |

|

Долгосрочные обязательства |

2036547 |

2715685 |

2502909 |

466362 |

122,90 |

|

Краткосрочные обязательства |

2026426 |

1955540 |

2078766 |

52340 |

102,58 |

|

Баланс |

14395193 |

15747744 |

15916355 |

1521162 |

110,57 |

В результате проведения анализа бухгалтерского баланса ПАО «Газпром» за 2017-2019 гг. выявлено, что увеличились внеоборотные активы на 1392211 млн. руб. или 12,54 % в большей степени за счет роста основных средств, финансовых вложений и прочих внеоборотных активов.

Динамика изменения показателей бухгалтерского баланса ПАО «Газпром» за 2017-2019 гг. представлена на рисунке 1.4

Рисунок 1.4 - Динамика изменения показателей бухгалтерского баланса ПАО «Газпром» за 2017-2019 гг. в млн. руб.

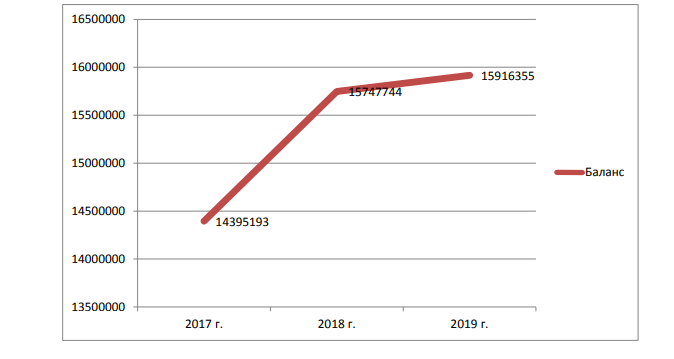

Оборотные активы ПАО «Газпром» в структуре активов составляют наименьшую долю и за период исследования увеличились на 128951 млн. руб. или 3,91 % в большей степени за счет роста запасов. За 2017-2019 гг. возросли капитал и резерва ПАО «Газпром» на 1002461 млн. руб. или 9,7 % за счет роста нераспределенной прибыли, увеличились долгосрочные и краткосрочные обязательства на 466362 млн. руб. и 52340 млн. руб. или 22,9 % и 2,58 % соответственно. В результате изменения показателей баланс ПАО «Газпром» за 2017-2019 гг. увеличился на 1521162 млн. руб. или 10,57 %, динамика изменения представлена на рисунке 1.5

Рисунок 1.5 – Динамика изменения баланса ПАО «Газпром» за 2017-2019 гг. в млн. руб

Таким образом, ПАО «Газпром» входит в тройку крупнейших производителей нефти. По данным бухгалтерского баланса выявлено, что компания ведет эффективную финансово-хозяйственную деятельность.

2.3 Анализ формирования прибыли ПАО «Газпром»

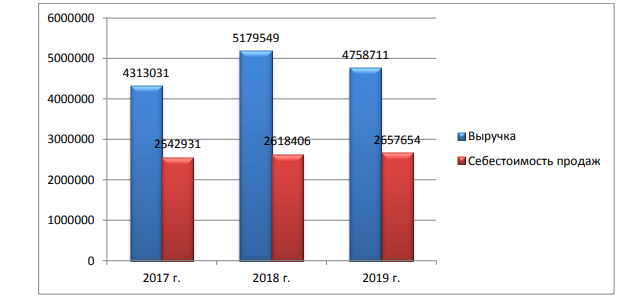

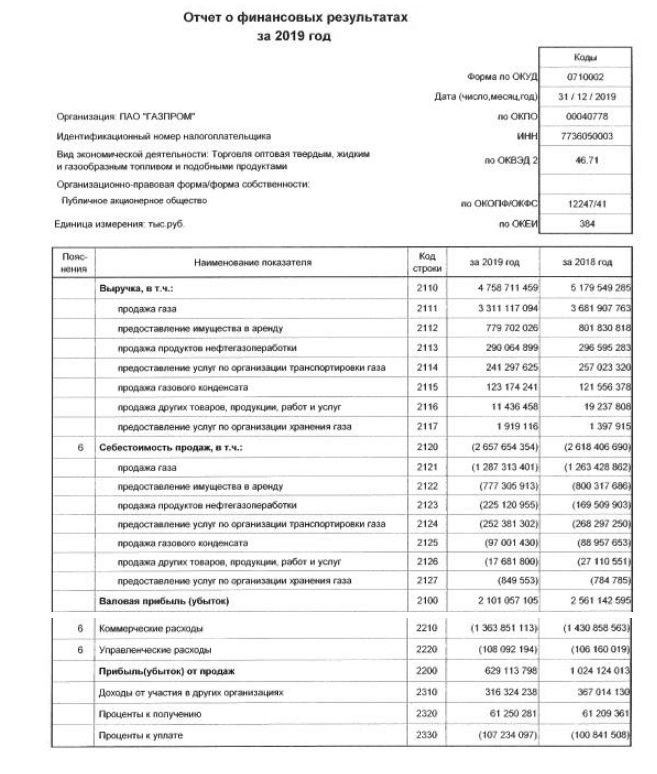

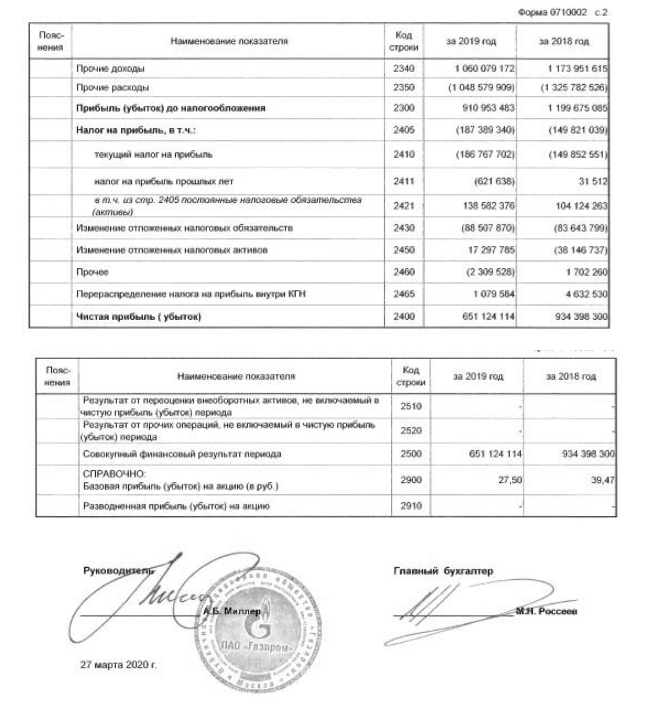

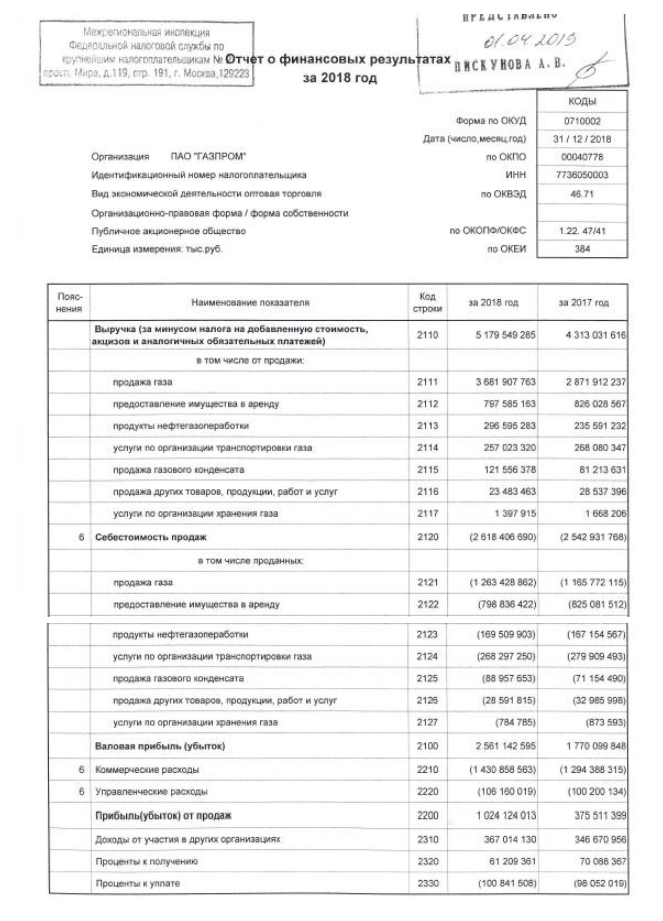

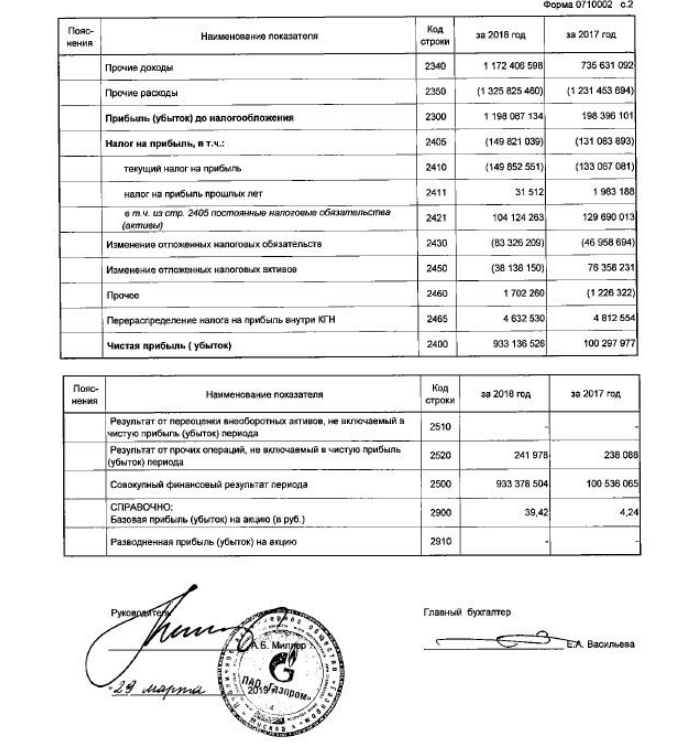

Проведем анализ финансовых результатов ПАО «Газпром» за 2017-2019 гг. (Приложения В – Г). Анализ финансовых результатов ПАО «Газпром» за 2017-2019 гг. представлен в таблице 2.

Таблица 2 - Анализ финансовых результатов ПАО «Газпром» за 2017-2019 гг. в млн. руб.

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

Абс. изм. +/- |

Темп роста % |

|

Выручка |

4313031 |

5179549 |

4758711 |

445680 |

110,33 |

|

Себестоимость продаж |

2542931 |

2618406 |

2657654 |

114723 |

104,51 |

|

Валовая прибыль |

1770099 |

2561142 |

2101057 |

330958 |

118,70 |

|

Прибыль от продаж |

375511 |

1024124 |

629113 |

253602 |

167,54 |

|

Прибыль до налогообложения |

198396 |

1199675 |

910953 |

712557 |

459,16 |

|

Чистая прибыль |

100297 |

934398 |

651124 |

550827 |

649,20 |

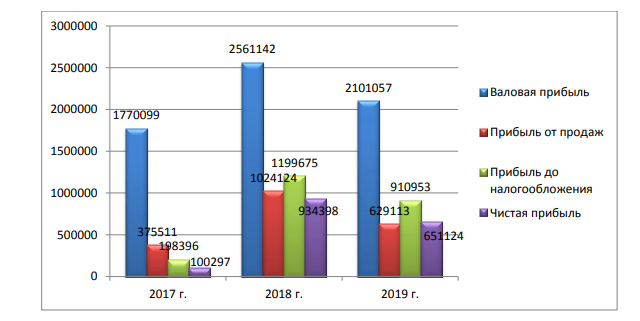

В результате проведения анализа финансовых результатов ПАО «Газпром» за 2017-2019 гг. выявлено, что возросла выручка на 445680 млн. руб. или 10,33 %, при том, как себестоимость продаж увеличилась на 114723 млн. руб. или 4,51 %. Динамика изменения выручки и себестоимости продаж ПАО «Газпром» за 2017-2019 гг. представлена на рисунке 1.6. В результате изменения выручки и себестоимости продаж валовая прибыль ПАО «Газпром» за период исследования увеличилась на 330958 млн. руб. или 18,7 %. За 2017-2019 гг. возросли прибыль от продаж и прибыль до налогообложения на 253602 млн. руб. и 712557 млн. руб. или 67,54 % и 359,16 % соответственно. В результате изменения показателей чистая прибыль компании за 2017- 2019 гг. увеличилась на 550827 млн. руб. или 549,2 %.

Динамика изменения валовой прибыли, прибыли от продаж, прибыли до налогообложения и чистой прибыли ПАО «Газпром» за 2017-2019 гг. представлена на рисунке 1.7

Рисунок 1.6 - Динамика изменения выручки и себестоимости продаж ПАО «Газпром» за 2017-2019 гг. в млн. руб.

Рисунок 1.7 - Динамика изменения валовой прибыли, прибыли от продаж, прибыли до налогообложения и чистой прибыли ПАО «Газпром» за 2017-2019 гг. в млн. руб.

Проведем анализ собственного капитала ПАО «Газпром» за 2017-2019 гг. (Приложения А - Б). Анализ собственного капитала ПАО «Газпром» за 2017- 2019 гг. представлен в таблице 3.

Таблица 3 - Анализ собственного капитала ПАО «Газпром» за 2017-2019 гг. в млн. руб.

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

Абс. изм. +/- |

Темп роста % |

|

Уставной капитал |

118367 |

118367 |

118367 |

0 |

100,00 |

|

Переоценка внеоборотных активов |

5850123 |

5863916 |

5880965 |

30842 |

100,53 |

|

Резервный капитал |

8636 |

8636 |

8636 |

0 |

100,00 |

|

Нераспределенная прибыль |

4324249 |

5085599 |

5357552 |

1033303 |

123,90 |

|

Капитал и резервы |

10332218 |

11076519 |

11334679 |

1002461 |

109,70 |

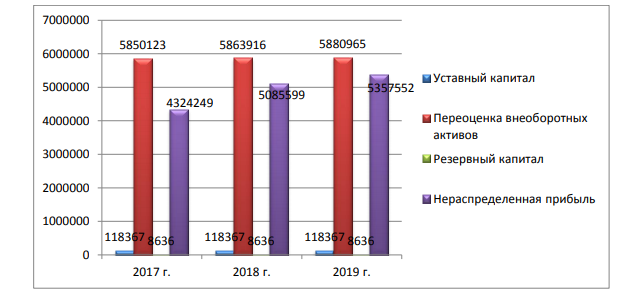

В результате проведения анализа собственного капитала ПАО «Газпром» за 2017-2019 гг. выявлено, что уставный капитал и резервный капитал остались неизменны. Возросла переоценка внеоборотных активов на 30842 млн. руб. или 0,53 %. Динамика изменения собственного капитала ПАО «Газпром» за 2017- 2019 гг. представлена на рисунке 1.8

Рисунок 1.8 - Динамика изменения собственного капитала ПАО «Газпром» за 2017-2019 гг. в млн. руб.

За 2017-2019 гг. нераспределенная прибыль компании увеличилась на 1033303 млн. руб. или 23,9 %. Анализ рентабельности ПАО «Газпром» за 2017-2019 гг. представлен в таблице 4.

Таблица 4 - Анализ рентабельности ПАО «Газпром» за 2017-2019 гг. в млн. руб.

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

Абс. изм. +/- |

|

Рентабельность активов |

0,01 |

0,12 |

0,08 |

0.07 |

|

Рентабельность собственного капитала |

0,01 |

0,08 |

0,06 |

0,05 |

|

Рентабельность продаж |

0,04 |

0,36 |

0,24 |

0,21 |

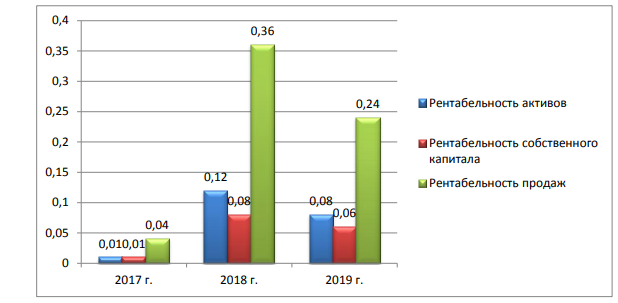

В результате проведения анализа рентабельности ПАО «Газпром» за 2017-2019 гг. выявлено, что рентабельность активов возросла 0,07 %, в 2019 г. величина чистой прибыли на каждый рубль совокупных активов составила 0,08 рублей.

Динамика изменения рентабельности ПАО «Газпром» за 2017-2019 гг. представлена на рисунке 1.9

Рисунок 1.9 - Динамика изменения рентабельности ПАО «Газпром» за 2017- 2019 гг. в %

За период исследования увеличилась рентабельность собственного капитала на 0,05 %, в 2019 г. величина чистой прибыли на каждый рубль собственного капитала составила 0,06 %. За 2017-2019 гг. рентабельность продаж ПАО «Газпром» взросла на 0,21 %, в 2019 г. величина чистой прибыли на каждый рубль продаж составила 0,24 %. Таким образом, в ходе проведения анализа формирования прибыли ПАО «Газпром» за 2017-2019 гг. выявлено, что возросла чистая прибыль. Наибольшую долю в структуре собственного капитала составляет нераспределенная прибыль, которая за период исследования увеличилась. Показатели рентабельности компании за 2017-2019 гг. возросли, что отражает эффективность финансово-хозяйственной деятельности.

Заключение

ПАО «Газпром» входит в тройку крупнейших производителей нефти. По данным бухгалтерского баланса выявлено, что компания ведет эффективную финансово-хозяйственную деятельность. В результате проведения анализа бухгалтерского баланса ПАО «Газпром» за 2017-2019 гг. выявлено, что увеличились внеоборотные активы на 1392211 млн. руб. или 12,54 % в большей степени за счет роста основных средств, финансовых вложений и прочих внеоборотных активов. Оборотные активы ПАО «Газпром» в структуре активов составляют наименьшую долю и за период исследования увеличились на 128951 млн. руб. или 3,91 % в большей степени за счет роста запасов. За 2017-2019 гг. возросли капитал и резерва ПАО «Газпром» на 1002461 млн. руб. или 9,7 % за счет роста нераспределенной прибыли, увеличились долгосрочные и краткосрочные обязательства на 466362 млн. руб. и52340 млн. руб. или 22,9 % и 2,58 % соответственно. В ходе проведения анализа формирования прибыли ПАО «Газпром» за 2017-2019 гг. выявлено, что возросла чистая прибыль. Наибольшую долю в структуре собственного капитала составляет нераспределенная прибыль, которая за период исследования увеличилась. Показатели рентабельности компании за 2017-2019 гг. возросли, что отражает эффективность финансовохозяйственной деятельности.

Список используемой литературы

1. Александрова В.Б. Инвестиционная деятельность предприятия:

учебник. – М.: ЮНИТИ, 2017 – 311 с.

2. Ахметова Л.Р. Основные понятия и содержание инвестиций:

учебник. – М.: Инфра – М., 2016 – 291 с.

3. Боровских С.В. Инвестиции: учебник. – Спб.: Питер, 2017 – 120 с.

4. Ванечкина А.А. Финансы: учебник. – М.: Экономика, 2017 – 408 с.

5. Габдуллин Р.Ш. Анализ финансово – хозяйственной деятельности

предприятия: учебник. – М.: Экономика, 2017 – 183 с.

6. Гражданский Кодекс Российской Федерации

7. Демин С.П. Финансовый анализ: учебник. – М.: ЮНИТИ, 2017 –

266 с.

8. Елистратова М.С. Рынок ценных бумаг: учебник. – М.: Инфра – М,

2017 – 259 с.

9. Игнатенко Е.Н. Анализ дивидендной политики предприятия:

учебник. – М.: Экономика, 2017 – 367 с.

10. Караваев П.О. Экономическая сущность и реализация

инвестиционной деятельности: учебник. – М.: ЮНИТИ, 2017 – 116 с.

11. Анализ финансовой отчетности: Учебное пособие/Под ред. О.В.Ефимовой, М.В.Мельник. М.: Омега-Л, 2007. 408 с.

12. Юркова М.А. Анализ финансовой отчетности предприятия: учебник. – М.: Экономика, 2016 – 258 с.

13. Официальный сайт ПАО «Газпром» https://www.gazprom.ru/

Приложение

Приложение А

Бухгалтерский баланс за 2019 год

Продолжение приложения А

Бухгалтерский баланс за 2019 год

Продолжение приложения А

Бухгалтерский баланс за 2019 год

Приложение Б

Бухгалтерский баланс за 2018 год

Продолжение приложения Б

Бухгалтерский баланс за 2018 год

Продолжение приложения Б

Бухгалтерский баланс за 2018 год

Приложение В

Отчет о финансовых результатах за 2019 год

Продолжение приложения В

Отчет о финансовых результатах за 2019 год

Приложение Г

Отчет о финансовых результатах за 2018 год

Продолжение приложения Г

Отчет о финансовых результатах за 2018 год

- Технология работы банкетной службы (на примере гостиницы)

- Обеспечение мотивации обучения в начальных класса (Теоретические основы обеспечения развития мотивации к обучению у первоклассников на уроках литературного чтения)

- Исследование готовности детей к школьному обучению (Психологическая характеристика готовности к обучению в школе)

- Оценка эффективности использования основных фондов (средств) организации

- Особенности коммерческой деятельности в сфере оптовой торговли.

- Мировой финансовый рынок (Сущность мирового финансового рынка его становление и формирование)

- Организация коммерческой деятельности. Организация хозяйственных связей в торговле

- Коммерческие риски в современном обществе и пути их снижения на примере ООО «Формула-Трейд»

- Коммерческие риски в современном обществе и пути их снижения на примере ООО Формула-Трейд

- КОНСТИТУЦИОННОЕ ПРАВО НА СВОБОДУ И ЛИЧНУЮ НЕПРИКОСНОВЕННОСТЬ.

- Организация хозяйственных связей в торговле (Хозяйственные связи в торговле)

- Нематериальные активы и их роль в деятельности организации