Финансы как инструмент регулирования экономики (Теоретические основы финансов)

Содержание:

ВВЕДЕНИЕ

Стабильное экономическое развитие, высокий уровень занятости населения, управляемая инфляция, а также внешнеэкономическое равновесие являются целями экономической политики любого государства. Это предполагает государственное вмешательство в экономику, которое выражается в регулировании поведения участников общественного производства и осуществляется как посредством административных методов, так и косвенных (экономических), среди которых финансовым инструментам принадлежит решающая роль.

Среди финансовых методов, с помощью которых государство воздействует на экономику, наиболее распространенными являются бюджетные, связанные с государственными расходами, и налоговые. Так, расширяя объем государственных капитальных вложений, государство вызывает повышение спроса на оборудование, материалы, рабочую силу, что, в свою очередь, дает импульс росту производства, увеличению частных инвестиций, оживлению хозяйственной конъюнктуры. Финансируя развитие производственной инфраструктуры (транспорт, связь, дороги, телерадиокоммуникации), государство создает более благоприятную среду для развития промышленного и сельскохозяйственного производства, отраслей добывающей и перерабатывающей промышленности. Это способствует снижению издержек производства, росту накопления капитала в государственном и частном секторах.

В регулировании экономики принимают участие все звенья финансовой системы. Так, регулирующие возможности финансов предприятий используются в основном для внутрихозяйственного и межхозяйственного перераспределения финансовых ресурсов, государственных финансов – для регулирования отраслевых и территориальных пропорций.

Межтерриториальное распределение финансовых ресурсов способствует преодолению отсталости отдельных регионов, выравниванию уровней экономического и социального развития территорий, совершенствованию отраслевой структуры народного хозяйства.

Цель данной курсовой работы состоит в определении финансов, как инструмента регулирования экономики страны.

В тесной связи с поставленной целью, обозначены задачи, определяющие структуру и содержание курсовой работы:

1) рассмотреть социально-экономическую сущность финансов как особой формы экономических отношений ;

2) определить функции финансов;

3) исследовать понятие и состав финансовой системы Российской Федерации;

4) изучить понятие и принципы финансовой политики;

5) проанализировать финансовую политику государства.

Объект исследования – финансовая система, а предмет составляет рассмотрение отдельных вопросов, которые сформулированы в качестве задач в данной курсовой работе.

Анализ экономической литературы показывает наличие повышенного интереса отечественных ученых к изучению финансовой системы Российской Федерации и основных направлений ее развития. Среди отечественных исследователей следует отметить: Врублевскую О.В., Герасимова Б.И., Дробышеву В.В., Косова Н.С., Куликова Н.И., Поляка Г.Б., Романовского М.В., Сажину М.А., Тишину Л.С., Чибрикова Г.Г. и других.

В качестве информационной и нормативно-правовой базы исследования использовались официальные документы Российской Федерации, а также соответствующие публикации в научной и периодической печати.

Теоретическую и методологическую основу при написании курсовой работы по выбранной теме составили труды российских ученых. При проведении исследования применялись общенаучные методы, такие как анализ, синтез, индукция, дедукция и сравнение.

Сформулированные в курсовой работе выводы могут послужить для дальнейших теоретических и практических разработок проблем, которые касаются финансовой системы Российской Федерации. Основные положения, полученные в ходе исследования, могут быть применены в преподавании курса денежного обращения и кредита, банковского дела и финансов, экономической теории, а также макроэкономики.

Структурно работа состоит из введения, трех глав, заключения, списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ

§1. Социально-экономическая сущность финансов как особой формы экономических отношений

Процесс производства общественного продукта в стране, обеспечение его непрерывности, то есть воспроизводства, опосредствуется движением стоимости в денежной форме. На основе денежного оборота (наличного и безналичного) возникаю финансы. Как стоимостная категория финансы выражают экономические отношения по поводу образования, распределения, а также использования денежных доходов и накоплений хозяйствующих субъектов и государства. Финансы охватывают только те экономические отношения, которые связаны с формированием и использованием денежных средств – децентрализованных и централизованных.

За счет балансовой прибыли предприятие уплачивает налоги. Остающейся суммой прибыли оно полностью распоряжается, используя эти средства на производственное и социальное развитие, выплату дивидендов, поощрение, благотворительные, а также иные цели. Часть нераспределенной прибыли направляется на накопление и потребление хозяйствующего субъекта. Вместе с амортизационными отчислениями средства нераспределенной прибыли используются на финансирование капитальных вложений, которые направляются на обновление и пополнение производственных фондов.

К децентрализованным средствам относятся и бюджеты семей (домашних хозяйств), которые формируются за счет оплаты труда, социальных трансфертов из централизованных средств, а также других поступлений.

Централизованные денежные средства аккумулируются на общегосударственном уровне. Главной формой централизованных денежных средств выступает бюджет, который формируется и используется н основе экономических отношений между государством, с одной стороны, и предприятиями и населением – с другой, по поводу образования и распределения стоимости общественного продукта. На акой же основе формируются внебюджетные централизованные фонды – Пенсионный фонд Российской Федерации, фонд социального социального страхования Российской Федерации, Федеральный и территориальные фонды обязательного медицнского страхования.

К централизованным денежным средствам относятся государственный кредит и фонды страхования.

Централизованные и децентрализовнные денежные средства взаимосвязаны, поскольку экономической основой их формирования и использовния выступает производство общественного продукта.

Следовательно, финансы – это особая форма экономичеких отношенийпо поводу образования и распределения денежных доходов и накоплений предприятий, которые участвуют в производстве и реализации продукции (работ и услуг), создания централизованных и децентрализованных денежных средств.

Субъектами финансовых отношений, между которыми образуются финансовые потоки, яляются:

- предприятия и предприниматели, то есть финансы хозяйствующих субъектов;

- работающее население, то есть финансы домашних хозяйств;

- государство, то есть цетрализованные денежные средства (бюджет, внебюджетные фонды, государственный кредит, фонды срахования, фондовый рынок).

Масштабы и интенсивность финансовых потоков зависят, как правило, о экономической активности хозяйствующих субъектов и населения, а также социальной политики государства. Удовлетворяя поребности, которые связаны с развитием производства, потребности работника и его семьи, инансы предприятий и домохозяйств обслуживают процесс смены форм стоимости (товарной, денежной). Финансы государства обслуживают это процесс в общегосударственном масштабе, обеспечивая удовлетворение общественных потребностей (оборона, экология, управление и др.), а также социальную защиу отдельных групп населения.

Только стоимостная форма движения товаров порождает соответсвующий денежный оборот, а также экономические отношения распределительного характера. В этом и заключается сущнось финансов. Так как, материльной основой финансов выступает общественное производство, то и финансовая устойчивось предприятий и государства завитсит, как правило, от состояния экономики. Спад производства сопровождается ростом взаимной задолженности и неплатежами. Все это тормозит процесс финансового оздоровления экономики.

Сущность финансов, закономерности их развития, сфера охватываемых ими товарно-денежных отношений, а также роль в процессе общественного воспроизводства определяются экономическим строем общества, природой и функциями государства.

Финансы – это историческая категория. Они появились одновременно с возникновением государства при расслоении общества на классы.

В докапиталистических формациях большая часть потребностей государства удовлетворяласьпутем установления различного рода натуральных повинностей и сборов.

В условиях капитализм, когда товарно-денежные отношения приобрели всеохватывающий характер, финансы стали выражать экономические отношения в связи с образованием, распределением, а также использованием денежных средств в процессе ее рспределения и перераспределения национального дохода.

Интенсивно развиваться финансовые отношения начали в XX веке, особенно после Второй мировой войны. Объемы государственных бюджетов стали выражаься в триллионах национальных валют. Во всех странах произошло огосударствление крпной части национального дохода (от 30 до 50 %). Располагая огромными денежными средствами, государства стали оказывать существенное воздействие на процесс воспроизводства. Расширилась также и сфера финансовых отношений. Государство стало аккумулировать ресурсы не только бюджетной системы, но также и многочисленных внебюдженых фондов.

Значительное развитие получили финансы предприяий различных форм собственности. В развитых зарубежных странах осново организационно-правовой формой стали акционерные общества. Выпукс акций – это одна из мощных форм мобилизации капитала, которая позволяе трансформировать денежные сбережения в производственные инвестиции. Без акций, облигаций, кредитов банков, а также других элементов финансового рынка корпорации долдны были бы находиться на самофинансировании, что резко ограничило бы возможности их роста.

Финансовая сторона деятельности акционерных обществ и предприятий других форм собственности приобретает все большее значение. В настоящее время условия воспроизводства, обосрение конкурентной борьбы резко повысили вопросы управления финансами предприятий. В странах с развитой рыночной экономикой решение кардинальных вопросов развития предприятий, как правило, осуществляется под строгим контролем финансового управления. Успех деятельности акционерных обществ и предприяий других организационно-правовых форм во многом определяется знанием всеми сорудниками основ финансово-экономического анализа. Финансы предприятий обслуживают кругооборот огромных денежных средств. Вследсвие этого вопросы финансового менеджмена (то есть наиболее эффективного управления средствами предприятий) приобрели исключительное значение.

Следовательно, финансовые отношения, как правило, охватывают две сферы:

1) экономические денежные отношения, которые связаны с формированием и использованием централизованных денежных средств государства, аккумулируемых в государственной бюджетной системе и государственных внебюдженых фондх;

2) экономические денежные отношения, которые опосредуют кругооборот децентрализованных денежных средств предприятий.

Финансы – это неотъемлемая часть денежных отношений, поэтому их роль и значение зависят от того, какое место денежные отношения занимают в экономических отношениях. Тем не менее, не всякие денежные отношения выражают финансовые отношения. Финансы отличаются от денег как по содержанию, так и по выполняемым функциям.

Деньги – это всеобщий эквивалент, при помощи которого, прежде всего, измеряются затраты труда ассоциированных производителей, а финансы – это экономический инструмент распрееления и перераспределения валового внутреннего продукта и национального дохода, орудие контроля за образованием и использованием фондов денежных средств. Основное их назначение заключается в том, чтобы путем образования денежных доходов обеспечить не только потребности государства и предприятий в денежных средствах, но также и контроль за расходованием финансовых ресурсов.

Финансы выражают денежные отношения, которые возникают между:

- предприятими в процессе приобретения товарно-материальных ценностей, а также реализации продукции и услуг;

- предприятиями и вышестоящими организациями при создании централизованных денежных средств и их распределении;

- государством и предприятиями при уплате ими налогов в бюджетную систему, а также финансировании расходов;

- предприятиями, гражданами, а также внебюджетными фондами при внесении платежей и получении ресурсов;

- отдельными звеньями бюджетной системы;

- страховыми компаниями и предприятиями и населением при уплате страховых взносов и возмещении ущерба при наступлении страхового случая, такж денежные отношения, которые опосредуют кругооборот средств предприятий.

Основным материальным источником денежных средств выступает национальный доход старны, то есть вновь созданная стоимость, или стоимость валового внутреннего продукта за вычетом потребленных в процессе производства средств производства.

Объем национального дохода определяет возможноси удовлетворения общегосударственных потребностей, а также расширения общественного производства. Только с учеом размеров национального дохода и его отдельных частей – фонда потребления и фонда накопления – определяются пропорции развития экономики, а также ее структура. Именно поэтому вов сех странах придается большое значение статистике национального дохода.

Без участия финансов национальный доход не может быь распределен. Финансы – это связующее звено между созданием и использованием национального дохода. Они, как правило, воздействуют на производство, распределение, обмен и потребление и нося обычно объективный характер. Они выражают определенную сферу производственных отношений и относятся к базисной категории.

По своему материальному содержанию финансы – это целевые фонды денежных средств, которые в совокупности представляю финансовые ресурсы страны. Основное условие роста финансовых ресурсов – эо увеличение национального дохода. Финансы и финансовые ресурсы – не тождественные понятия. Финансовые ресурсы сами по себе не определяют сущности финансов, не раскрывают их внутреннего содержания, а также общественного назначения. Финансовая наукка исследуе не ресурсы как таковые, а общественные отношения, которые возникают на основе образования, распределения и использования ресурсов: она изучает закономерности развития финансовых отношений.

Хотя финансы относятся к базисной категории, они во многом звисят от проводимой правительством финансовой политики.

Финансы – это прежде всего распределительная категория. При их помощи осуществляется вторичное распределение или перераспределение национального дохода. Доля национального дохода. Которая перераспределяется через все звенья финансовой системы, резко возросла: с 9 – 18 % накануне. Первой мировой войны до 50% и более в настоящее время.

Вместе с тем необходимо отметить, чо распределительные процессы проходят не только через финансы, но и путем использования цен и кредита. Как известно, цена – это денежное выражение стоимоси товара. Прежед чем произойдет распределение и перераспределение национального дохода, товар должен быь реализован. Цена, как правило, предопределяет величину денежных средств, которые поступают от реализации продукции к ее собственникам, и выступает исходной основой дальнейшего распределительного процесса.

Крупные перераспределительные процессы протекают в сфере кредитных отношений. Финансы и кредит – это, как правило, взаимосвязанные категории. В сочетании они обеспечивают кругооборот денежных средств предприятий на расширенной основе.

Кредит представляет собой движение ссудного фонда, осуществляемого через банковскую систему, а также специальные финансово-кредитные институты. Банки аккумулируют свободные денежные средства предприятий и населения и передают их на основе возвратности, платности, а также срочности предприятиям, которые нуждаются в них. Кредит должен быь в обусловленный срок возвращен кредитору с уплатой по нему заранее установленных процентов.

§2. Функции финансов

По дфункциями финансов, как правило, понимается проявление присущих им свойств (назначение, деятельность, обязанность, исполнение, роль), то есть их роли, которую они выполняю в системе экономических отношений. Функции финансов конкретизируют их сущнсть, а также раскрываю ее содержание.

Для финансов как экономической категории характерны две функции: распределительная и контрольная.

Первой функцией финансов является распределение и перераспределение валового внутреннего продукта и национального дохода в государстве. Материальной основой создания национального дохода государства служит воспроизводство общественного продукта (валового внутреннего продукта). На стадиях воспроизводства валового внутреннего продукта (собственно производство, распределение, обмен, а также конечное потребление), бесспорно, участвуют финансы. Однако финансы выражают в первую очередь распределительные отношения.

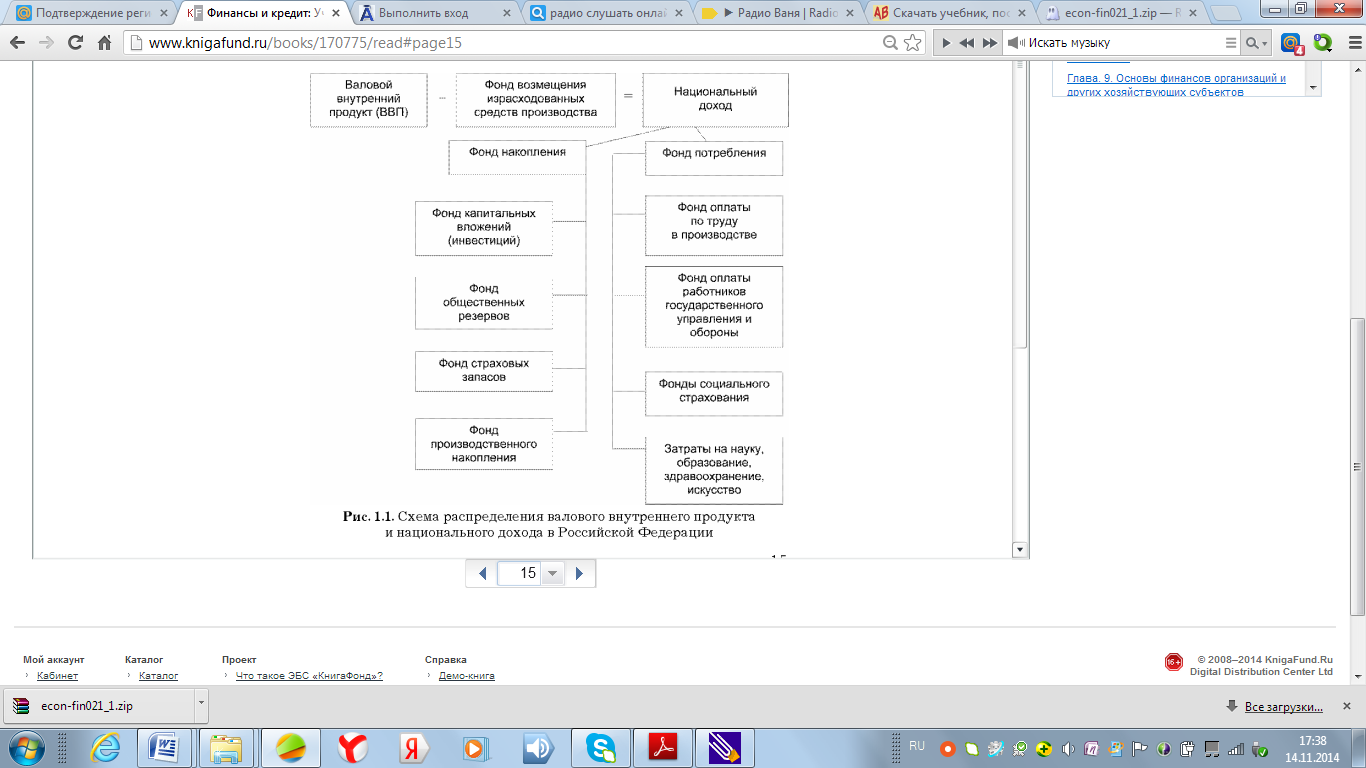

Распределение стоимости валового внутреннего продукта и национального дохода государства представлено на рисунке 1 (См. приложение А).

Стоимость валового внутреннего продукта за минусом возмещения стоимости израсходованных в процессе производства средств производства образует национальный доход (вновь созданную стоимость).

Национальный доход делится на две части – фонд накопления и фонд потребления. Соотношение указанных частей определяет пропорции развития экономики, а также ее структуру. Через систему финансовых отношений государство распределяет, а также направляет одну часть национального дохода на расширенное воспроизводство (в фонд накопления), другую часть – в фонд потребления. Государство использует финансы в качестве орудия распределения национального дохода с целью эффективного воздействия на результаты хозяйствования.

В дальнейшем, как правило, объективно возникает потребность в перераспределении национального дохода, которая вызывается:

1) наличием непроизводственной сферы, в которой национальный доход не создается (государственное управление, образование, здравоохранение, а такж социальное обеспечение), однако без которой производство не может быть эффективным;

2) необходимостью обеспечения социального развития;

3) важностью создания благоприятных условий для предпринимательства, что требует в свою очередь предоставления дотаций, субсидий.

Таким образом, национальный доход распределяется на фонд накопления и фонд потребления, а затем перераспределяется между производственной и непроизводственной сферами, а также по регионам.

Большая часть перераспределительных отношений между территориями государства, производственной и непроизводственной сферами осуществляется, как правило, через государственный бюджет (федеральный, региональный, также местные бюджеты государства).

Распределительная функция финансов проявляется, как правило, при распределении национального дохода, когда происходит структурная перестройка народного хозяйства, выделение приоритетных отраслей экономики (сельское хозяйство, транспорт и энергетика).

Конечная цель распределения и перераспределения национального дохода и валового внутреннего продукта, совершаемых с помощью финансов, заключается в развитии производительных сил, укреплении государства, а также достижении высокого качества жизни широких слоев населения.

Финансы выполняют свою распределительную функцию также в процессе формирования и распределения доходов предприятий.

При реализации продукции у предприятий образуются выручка и соответственно доход. Одна часть такого дохода поступает в государственный бюджет, централизованные фонды социального страхования, а другая – остается в распоряжении предприятий на образование фондов оплаты труда, экономического стимулирования, а также финансирования затрат по расширению и развитию производства.

Посредством распределительной функции финансов предприятия образуют фонды денежных средств за счет выручки от реализации товаров, готовой продукции, а также выполненных работ, направляют их на возмещение затрат (оплату товаров, материальные затраты, выплату заработной платы) образование чистого дохода (прибыли). Определенная доля чистого дохода вносится в доход бюджета.

Вторая важная функция финансов – это контрольная. Она порождена распределительной функцией и проявляется главным образом в контроле за распределением совокупного общественного продукта и национального дохода по денежным фондам и их целевому расходованию.

Контрольная функция финансов осуществляется в основном двояко: во-первых, через контроль рублем, во-вторых, через контроль, который осуществляется финансовыми органами. Посредством финансов на предприятиях осуществляется контроль рублем за образованием денежных доходов, соблюдением режима экономии и использованием материальных и трудовых ресурсов, количеством и качеством труда, использованием основных и оборотных фондов, образованием и использованием поощрительных фондов и т.д.

Но самое главное на предприятии – строго следить за распределением прибыли на фонды накопления и фонды потребления. Еще важнее осуществлять контроль за использованием средств из этих фондов по целевому назначению. Следовательно, финансы выступают орудием контроля за правильным образованием, распределением и использованием фондов денежных средств в процессе производства и реализации продукции.

Контроль рублем осуществляется обычно не только внутри предприятия, но также и во взаимоотношениях между предприятиями, с вышестоящей организацией и финансово-кредитными учреждениями. Контроль рублем во взаимоотношениях между предприятиями производится при оплате поставляемых товаров, оказанных услуг и выполненных работ, а также соблюдении договорных условий.

Хозяйственная деятельность предприятий контролируется рублем в процессе выполнения обязательств перед бюджетом по платежам в бюджет и финансированию из бюджета. Контроль финансовыми органами и ведомственными службами осуществляется, как правило, путем проверки законности расходования денежных средств, полноты уплаты налогов.

Контрольная функция финансов используется также и в масштабах всего государства. Финансы показывают, как складываются количественные показатели распределения финансовых ресурсов, пропорции либо диспропорции в экономике отраслей, исполнение государственного бюджета.

Некоторые экономисты считают, что финансам присуща третья функция – это формирование денежных фондов. В тоже время представляется, что финансы, выполняя функцию распределения финансовых ресурсов, одновременно формируют и денежные фонды. И выделять третью функцию путем расчленения распределительной функции нет необходимости.

Распределительная и контрольная функции финансов реализуются через финансовый механизм, который является частью хозяйственного механизма.

Финансовый механизм – это совокупность инструментов и методов управления финансовыми отношениями.

Финансовый механизм включает: формы финансовых отношений в государстве; институты (порядок, а также правила) формирования и использования централизованных и децентрализованных фондов денежных средств; методы финансового планирования; формы управления финансами; финансовое законодательство.

К финансовым инструментам, которые используются в финансовых методах, как правило, относятся: доходы, прибыль, амортизационные отчисления, финансовые санкции, процентные ставки по ссудам, нормативы оборотных средств и т.д.

Вопрос о количестве и содержании функций финансов относится к числу дискуссионных. В финансовой науке есть экономисты, которые более широко трактуют функциональную роль финансов и считают правомерным к уже названным двум главным функциям добавить аккумулирующую и симулирующую. Однако представляется, что аккумулирование и стимулирование являются внутренним содержанием процесса распределения и перераспределения финансовых ресурсов. Аккумулирующая, распределительная и контрольная функции финансов – это три стороны одного экономического процесса. Лишь в их единстве, а также тесном взаимодействии финансы проявляют себя в качестве категории стоимостного распределения.

Таким образом, на основании изложенного в данной главе материала можно сделать следующий вывод: финансы как экономическая категория представляет собой систему распределительных денежных отношений, которые возникают в процессе формирования и использования фондов денежных средств у субъектов, которые участвуют в создании совокупного общественного продукта.

Сущность и назначение финансов проявляется в их функциях, под которыми принято понимать «работу», выполняемую финансами. Финансы выполняют, как правило, две функции – распределительную и контрольную.

ГЛАВА 2. ПОНЯТИЕ И СОСТАВ ФИНАНСОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Для развития теории рыночной экономики, а также реформирования хозяйства существенное значение имеет представление о системе финансов, ее структуре, а также факторах развития.

Совокупность финансовых сфер, которые выражаю взаимосвязи между субъектами по поводу изменения денежного оборота, образует финансовую систему общества. В настоящее время в финансовой науке представлены различные подходы к интерпретации понятия «финансовая система». К наиболее распространенному из них относится определении финансовой системы как совокупности финансовых отношений, которые возникают в связи с формированием, перераспределением и использованием фондов денежных средств государства, хозяйствующих субъектов, домашних хозяйств.

Таким образом, финансовая система, во-первых, совокупность финансовых институтов, каждый из которых способствует образованию и использованию соответствующих денежных фондов; во-вторых, совокупность государственных органов и учреждений, которые осуществляют в пределах своей компетенции финансовую деятельность.

Иными словами, каждый институт, или звено, финансовой системы представляет собой определенную сферу финансовых отношений, а финансовая система в целом – это совокупность различных сфер финансовых отношений, в процессе которых образуются, а также используются фонды денежных средств.

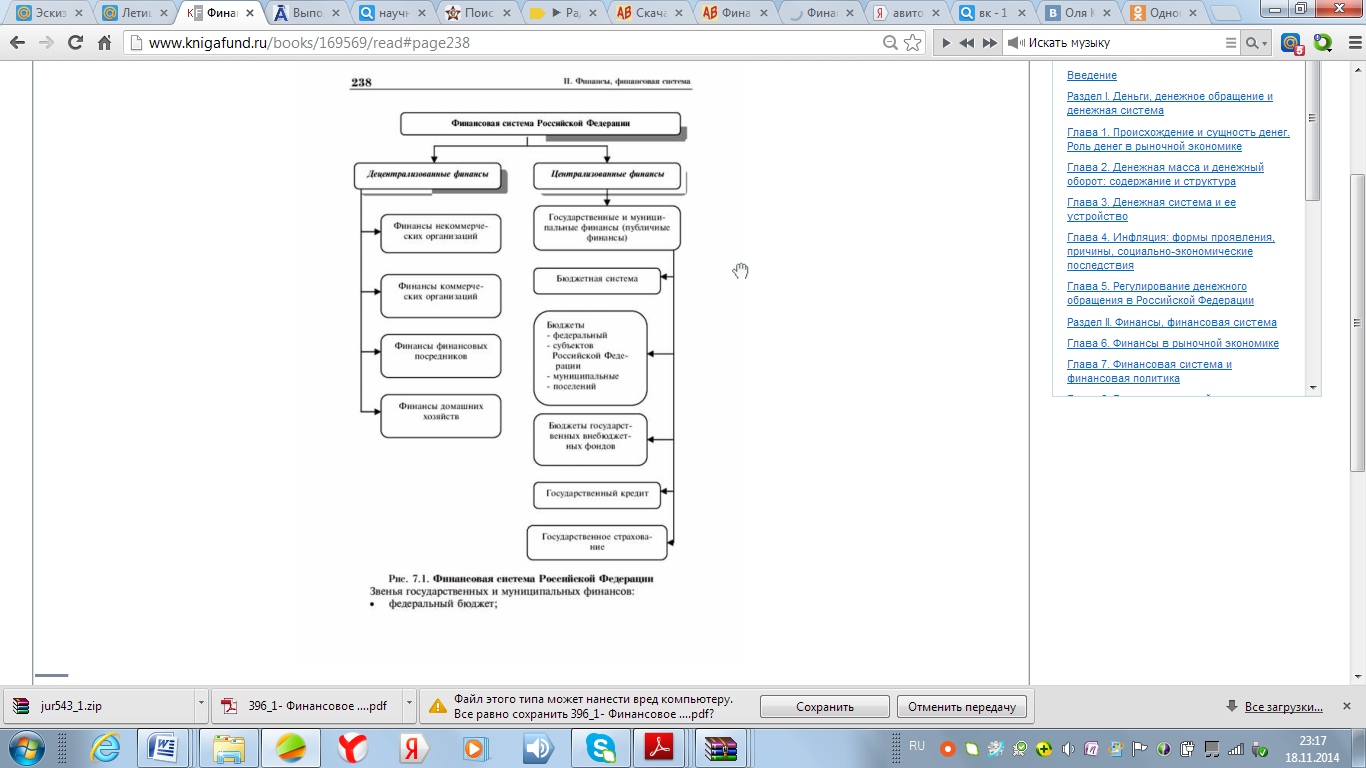

Структура финансовой системы Российской Федерации включает следующие сферы и звенья организации финансовых отношений (См. приложение Б).

Сферы:

1) централизованные финансы – это государственные финансы (федеральные финансы и финансы субъектов Российской Федерации) и муниципальные (местные) финансы;

2) децентрализованные финансы – это финансы предприятий и организаций (хозяйствующих субъектов).

Звенья государственных и муниципальных финансов:

- федеральный бюджет;

- бюджеты субъектов Российской Федерации (региональные);

- бюджеты муниципальных образований (местные);

- государственные внебюджетные целевые фонды;

- государственный кредит;

- государственное страхование.

Звенья финансов предприятий и организаций (хозяйствующих субъектов):

- финансы коммерческих предприятий (организаций);

- финансы некоммерческих предприятий (организаций);

- финансы финансовых посредников.

Значимость отдельных сфер финансов определяется сообразно иерархии экономических субъектов общества. Каждое звено финансовой системы выполняет свои задачи, а также обслуживает определенную группу финансовых отношений. Причем эти звенья зависят от конкретных форм и методов формирования доходов и денежных фондов.

В современной экономической науке централизованные финансы используются, как правило, для регулирования экономики и социальных отношений на макроуровне, а также их рассматривают как сферу государственных и муниципальных отношений.

Первое назначение государственных финансов – это финансирование механизма реализации совокупных потребностей граждан, второе – это распределение или перераспределение значительной части валового внутреннего продукта между физическими лицами. Именно поэтому они представляют основное звено структуры финансовой системы.

Государственные и муниципальные финансы – это денежные отношения, которые складываются между органами государственной власти и органами местного самоуправления, с одной стороны, и юридическими и физическими лицами – с другой., в процессе стоимостного распределения и перераспределения национального дохода в связи с формированием, распределением и использованием централизованных денежных фондов, которые обеспечивают финансовые потребности государства и местного самоуправления при решении экономических, политических и социальных задач.

Бюджетная система является ведущим звеном финансовой системы Российской Федерации, в состав которой входят наиболее крупные фонды денежных средств. Основываясь на конституционно-закрепленных принципах федерализма и самостоятельности местного самоуправления, а также в соответствии с проведенной реформой местного самоуправления Бюджетный кодекс Российской Федерации закрепил трехуровневую бюджетную систему. Это бюджеты: федеральный, субъектов Российской Федерации (республик, краев, областей, автономной области, автономных округов, городов федерального значения Москвы и Санкт-Петербурга), местные (по Бюджетному кодексу Российской Федерации - муниципальных районов и свод бюджетов городских и сельских поселений). Бюджеты – это финансовая основа управления государственных органов власти и органов местного самоуправления. Каждый бюджет функционирует автономно, то есть нижестоящий бюджет своими доходами и расходами не включается в вышестоящий.

В составе бюджетов могут создаваться целевые бюджетные фонды за счет целевого назначения или в порядке целевых отчислений от конкретных видов доходов или других поступлений.

Для целей планирования бюджетных ресурсов составляется консолидированный бюджет – это статистический сводный бюджет, который объединяет финансовые ресурсы всех уровней бюджетной системы.

За счет финансовых ресурсов бюджетной системы обеспечивается структурная перестройка экономики, развитие науки и техники, повышение эффективности производства, военная реформа и реформа жилищно-коммунального хозяйства. В целом это способствует стабильному росту жизненного уровня населения нашей страны.

Бюджетной системе отводится решающая роль в межотраслевом и межтерриториальном перераспределении средств для выравнивания уровней экономического и социального развития регионов.

Федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации формируют консолидированный бюджет Российской Федерации, а бюджет субъекта Российской Федерации и бюджеты муниципальных образований на его территории образуют консолидированный бюджет субъектов Российской Федерации.

Федеральному бюджету Российской Федерации принадлежит ведущая роль, которая заключается в обеспечении финансовыми ресурсами решение общенациональных задач[1].

В качестве самостоятельного звена в системе централизованных финансов выделяются специальные внебюджетные фонды. Они начали функционировать с 1.01.1992 года, и в 90-х годах насчитывалось свыше двух десятков внебюджетных фондов, которые подразделялись на экономические (дорожные, НИОКР и др.) и социальные. Тем не менее, с 1999 года они были консолидированы с федеральным бюджетом (а региональные внебюджетные фонды консолидированы с региональными бюджетами), и в наши дни на центральном уровне сохранились лишь три социальных внебюджетных фонда. Данные фонды имеют строго целевое назначение: они предназначены для расширения социальных услуг населению, стимулирования развития отсталых отраслей социальной инфраструктуры.

Среди внебюджетных социальных фондов важнейший - Пенсионный фонд, который формируется за счет единого социального налога, дотаций из федерального бюджета и ресурсов, которые получены от собственных инвестиций. Средства Фонда используются на выплату пенсий по возрасту, инвалидности, по случаю потери кормильца, а также на выплату пособий на детей, пособий пострадавшим от аварии на Чернобыльской АЭС. К внебюджетным социальным фондам относятся Фонд социального страхования, который предназначен главным образом для выплаты различных пособий, и Федеральный фонд обязательного медицинского страхования, который призван обеспечить охрану здоровья населения.

Федеральный бюджет Российской Федерации и бюджеты внебюджетных социальных фондов разрабатываются и утверждаются как федеральные законы.

Бюджеты субъектов Российской Федерации и бюджеты региональных внебюджетных фондов также утверждаются представительными органами субъектов Федерации, а местные бюджеты - местными органами самоуправления.

Государственный кредит – это совокупность экономических отношений. Которые складываются между государством, с одной стороны, и юридическими и физическими лицами, иностранными государствами. Международными финансовыми организациями – с другой, по поводу движения денежных средств на условиях срочности, возвратности, платности, а также формирования на этой основе дополнительных финансовых ресурсов участников таких отношений. В отношениях, которые относятся к категории государственного кредита, государство выступает в роли либо кредитора. Либо заемщика, либо гаранта.

Государственное страхование - это урегулированные нормами финансового права отношения по защите имущественных и связанных с ними неимущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, которые формируются из уплачиваемых ими страховых взносов (страховых премий).

Страхование как звено финансовой системы включает лишь те отношения, участником которых обязательно выступает государство. Финансовая деятельность в сфере страхования имеет несколько направлений. Развитие страхования также обусловлено наличием у государства социальной функции и, как следствие, принципа социальной направленности финансовой деятельности. Вследствие этого обязанностями государства становятся пенсионное и медицинское обеспечение граждан, выплата пособий по безработице и т. д. Финансирование таких расходов осуществляется посредством формирования страховых фондов и последующего их распределения. Государству необходимо компенсировать риски, которые связаны с несением государственной службы. Вследствие этого возникает обязанность страхования военнослужащих, работников правоохранительных органов, врачей отдельных специальностей и т. д.

Финансовая деятельность в сфере страхования выступает одним из способов аккумулирования дополнительных денежных средств в доход государства.

Особое место в государственной финансовой системе занимают децентрализованные финансы, которые используются для регулирования и симулирования экономики и социальных отношений на микроуровне. Их задачей является обеспечение финансового механизма практической реализации государственных услуг, а также функционирования государственной инфраструктуры. Децентрализованные финансы включают финансы коммерческих и некоммерческих предприятий (организаций), финансы домашнего хозяйства.

Решающую роль среди децентрализованных финансов играют финансы коммерческих предприятий, организаций, которые участвуют в создании всех денежных фондов страны. От их состояния зависит общее финансовое положение России и, следовательно, выполнение всех намеченных экономических и социальных программ.

В условиях рыночной экономики финансовые отношения предприятий, организаций эффективно функционируют на основе ряда принципов (самостоятельности в принятии хозяйственных решений, самофинансированной предпринимательской деятельности и др.).

Выполнение данных принципов определяет, стабильность всей финансовой системы. Главным источником производственного и социального развития трудовых коллективов становится прибыль.

Предприятия обладают реальной финансовой независимостью, то есть самостоятельно распределяют выручку от реализации продукции, по своему усмотрению распоряжаются прибылью, формируют производственные и социальные фонды, изыскивают необходимые им средства для инвестирования, используя в том числе и ресурсы финансового рынка - кредиты банков, эмиссию, облигации, депозитные сертификаты и иные его инструменты. Финансовые ресурсы коммерческих предприятий через бюджетную систему обеспечивают средствами непроизводственную сферу.

Некоммерческие организации (благотворительные и религиозные, различные добровольные союзы, фонды и др.), которые создаются для достижения определенных конкретных целей, не ставят своей целью получение прибыли. Их финансовые средства формируются за счет добровольных взносов и пожертвований, поступлений от учредителей, бюджетных средств и др.

Особое место в системе децентрализованных финансов отводится финансам домашнего хозяйства. Финансы домохозяйств представляют собой денежные отношения по поводу распределения стоимости общественного продукта и формирования доходов и расходов населения.

Денежные доходы домашних хозяйств складываются из следующих источников:

1) оплата труда членов семьи, которые работают в качестве наемных работников, премии, постоянные надбавки к зарплате, средства на командировочные расходы, выплаты на социальные расходы, осуществляемые работодателем;

2) доходы от предпринимательской деятельности, участия в прибылях предприятия, операций с личным имуществом и кредитно – финансовых операций;

3) государственные пенсии, пособия, стипендии и прочие социальные трансферты[2].

Чем выше доходы членов общества, тем выше его спрос на производимые материальные ценности, тем устойчивее экономическое положение организаций.

Таким образом, рассмотрев финансовую систему России, необходимо отметить, что каждое звено финансовой системы Российской Федерации представляет собой определенную сферу финансовых отношений, а финансовая система в целом - это совокупность различных сфер финансовых отношений, в процессе которых используются и образуются фонды денежных средств.

Каждому звену финансовой системы присущи определенные свойства и функции, которые не повторяются другими ее звеньями, однако все звенья взаимодействуют и интегрируют. Это и является признаком целостности финансовой системы.

На основе целостности, гибкости, динамичности, а также открытости финансовой системы было выведено главное правило ее деятельности (system theory): всегда следует стремиться к финансовой устойчивости системы в целом, а не тех или иных ее звеньев и субинститутов.

Это, как правило предполагает усиление и углубление связей финансовой системы с внешней средой, постоянный обмен информацией.

Финансовая система Российской Федерации, выступая неотъемлемой составляющей социально-экономической системы в целом, представляет собой сложный, динамичный и открытый организм. Сложность финансовой системы определяется неоднозначностью составляющих ее элементов, разнохарактерностью связей между ними, их структурным разнообразием. Это, как правило, вызывает многообразие и различие элементов финансовой системы, их взаимосвязей, тенденций, изменений состава и состояния системы, множественность критериев их деятельности. Динамичность финансовой системы обусловливается тем, что она находится в постоянном развитии, в постоянно меняющейся величине финансовых ресурсов, расходов, доходов, в колебаниях спроса и предложения на капитал. Открытость финансовой системы объясняется также и взаимодействием ее звеньев с социально-политическими структурами государства и с финансами зарубежных стран. Гибкость и эффективность финансовой системы достигаются за счет ее многозвенности.

Финансовая система воспроизводит все процессы по перераспределению общественного продукта и национального дохода, вследствие этого является одним из главных регуляторов развития государственной экономики. В этом отношении финансовая деятельность подобна биологическому организму, который выживает только путем приспособления к окружающему миру.

ГЛАВА 3. ФИНАНСОВАЯ ПОЛИТИКА РОСИИ НА СОВРЕМЕННОМ ЭТАПЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

§1. Понятие и принципы финансовой политики

Любое государство для осуществления своих функций, а также достижения определенных государственных социально-экономических задач используют финансы. Существенную роль в реализации поставленных целей играет финансовая политика. Через финансовую политику, которая является составной частью экономической политики государства, осуществляется воздействие финансов на экономическое и социальное развитие общества.

Следовательно, финансовая политика – это особая сфера деятельности гоударства, котора направлена на мобилизацию финановых ресурсов, их рациональное рапределение и эффективное использование для осуществления гоударством его функций.

Государство выступает главным суъектом проводимой финнсовой политики. Оно разараатывает стратегию основных направлений финансового развития на перспективу, определяет тактику действий на предстоящий период, а также определяет средства и пути достижения стратегических задач.

Финансовая стратегия – это долговременный курс финансовой политики, который рассчитан на длительную перспективу и предусматривает решение, как правило, крупномасштаных задач.

Финансовая тактика – это методы решения финановых задач на основных участках финансовой стратегии. Стратегия и тактика финансовой политики взаимосвязаны.

В глобальном плане ощими принципами формирования финансовой политики государства выступают:

1. Выраотка научно обоснованной концепции развития финансов. Она формируется, как правило, на основе аналза состояния экономики, перспектив ее стабилизации и развития прозводительных сил и производственных отношений. Развития поребностей народного озяйства и населения страны в финансовых результатах.

Целью научно ооснованной концепции развиия финансов является наиболее полная мобилизация финансовых реесурсов, которые необходимы для удовлетворения потребностей развития общества. Она, как правило, предусматривает создание благоприяных условий для развития промышленного и сельскохозяйственного производства, непрозводственной сферы, а также предпринимательской деятельности.

2. Концентрция части финансовых ресурсов в централизованных фондах гоударств. Формирование централизованных фондов денежных средств государства осущесвляется с целью обеспечения финансирования расходов на содержание правительства, армии, судебно-исполнительных органов, учреждений образования, здравоохранения, культуры, а также накопления средств на строительство объектов общегосударственного и оборонного значения.

Формирование централизованных фондов денежных средств государства происходит как на стадии первичного распределения национального дохода, так и в ходе перераспределения стоимости совокупности общесвенного продукта. При первичном распределении национального дохода государство, как правило, получает в свое распоряжение часть национального дохода в форме налогов (налога на добвленную стоимость, акцизов и т.д.). В результате перераспредделения в централизованные фонды государства поступает часть прибыли предприятий (государственных, кооперативных), акционерных обществ, а также личных доходов населения.

Централзация части финансовых ресурсов характерна, как правило, для всех государств.

3. Определение важнейшх направлений использования финансовых ресурсов гоударства. Целью выработки таких направлений являеся наиболее эффективное использование ресурсов путем распределения их в первую очередь в приоритетеные сферы, а также в социальную сферу. Досижение наибольшх результатов при наименьших финансовых затратах остается главной задачей как для государст в целом, так и для каждого хозяйствующего субъекта.

4. Осуществление практических действий, которые направлены на достижение поставленных целей, определение финансового воздействия на развитие экономики. Для этого обычно необходимо функционирование эффективного финансового механизма, который следует определить как совокупность способов организации финансовых отношений. Он включает:

- методы распределения национального дохода;

- способы образования государственных бюджетных фондов, то есть общегосударственного и региональных;

- методы образования государственных целевых фондов;

- виды платежей в бюджет, а также целевые фонды;

- финансовое планирование, а также прогнозирование;

- финансовый контроль.

5. Регулирование финансовых отношений с использованием научно обоснованной фискальной политики. Фискальная политика – это политика правительства в области налогообложения и государственных расходов, часть финансовой политики, которая направлена на пополнение государственной казны. Потребность в разработке такой политики особенно усилилась во второй половине XX века, когда государственные финансы стали играть существенную роль в обеспечении стабильного экономического роста. Фискальная политика как способ финансового регулирования осуществляется с помощью таких мощных рычагов, как налогообложение и государственные расходы (бюджетные расходы).

Необходимо отметить, что финансовая политика не ограничивается перечисленными выше принципами. Финансовые отношения в государстве – это, как правило, динамичная, развивающаяся система. Для ее функционирования существенное значение имеют:

- финансовое регулирование, а также стимулирование производства;

- финансирование научно-технического прогресса;

- страховая защита общественного производства.

Среди рычагов государственного финансового регулирования основная роль принадлежит налогам, таможенным сборам, а также тарифам. С их помощью регулируется уровень рентабельности, а также размер денежных накоплений предприятий. Система налоговых льгот способствует ускоренному развитию приоритетных отраслей, а также обновлению основных фондов.

§2. Финансовая политика государства

Современная финансовая политика является составной частью экономической политики Российской Федерации, главные цели и задачи которой разрабатываются и реализуются Президентом Российской Федерации, исполнительными органами государственной власти Российской Федерации и утверждаются законодательными органами государственной власти Российской Федерации в ходе рассмотрения и утверждения бюджетов бюджетной системы Российской Федерации на очередной финансовый год.

Органы государственной власти субъектов Российской Федерации и органы местного самоуправления строят финансовую политику на соответствующей территории с учетом целей и задач финансовой политики Российской Федерации. Так как именно финансовая политика на федеральном уровне является определяющей по отношению к политике, которая проводится на региональном и местном уровнях, этот факт обусловливает необходимость рассмотрения ее особенностей на современном этапе.

Современная финансовая политика Российской Федерации нацелена на формирование финансовой основы для «перехода от экспортно-сырьевой модели к инновационному социально ориентированному типу экономического развития, создания необходимых предпосылок для поддержания в долгосрочном периоде высоких темпов экономического роста и макроэкономической стабильности» повышения благосостояния населения. В ее составе основное место отводится бюджетной политике, которая играет определяющую роль в формировании финансовой базы развития государства, а также обеспечении достойных условий жизни для его граждан. Через бюджетную систему Российской Федерации проходят средства, которые эквивалентны более трети ВВП, что позволяет обеспечить финансирование предоставления важнейших государственных и муниципальных услуг и выполнение возложенных на все органы государственной власти и органы местного самоуправления функций. В свою очередь бюджетная политика подразделяется на политику мобилизации доходов в бюджеты, политику в области расходов бюджетов и политику в сфере межбюджетных отношений.

Основной стратегической задачей бюджетной политики Российской Федерации на современном этапе является обеспечение условий для поддержания макроэкономической стабильности и долгосрочной сбалансированности бюджетной системы Российской Федерации при безусловном финансовом обеспечении проводимых в условиях перехода к новому типу экономического развития структурных реформ, которые нацелены на повышение качества жизни населения и реализацию конкурентных преимуществ нашего государства в сферах энергетики, транспорта, аграрного сектора, переработки природных ресурсов и высокотехнологичных производств в мировой экономике. В связи с этим к основным задачам бюджетной политики Российской Федерации на среднесрочную перспективу относятся:

1) активное использование долгосрочного и среднесрочного бюджетного планирования, которое позволяет сформулировать стратегические приоритеты бюджетной политики государства исходя из целей и задач экономической политики, оценить объем необходимых финансовых ресурсов для их реализации, а также определить возможные источники этих ресурсов;

2) внедрение программно-целевого метода в бюджетный процесс, который предполагает ориентацию бюджетных расходов на достижение конечных социально-экономических результатов;

3) повышение эффективности использования бюджетных средств, достигаемое как с помощью долгосрочного бюджетного планирования, которое позволяет предупредить необоснованный рост расходов бюджета, так и путем внедрения системы мониторинга эффективности расходов бюджета и оценки эффективности использования бюджетных средств, передаваемых государственным корпорациям, унитарным предприятиям и бюджетным учреждениям;

4) завершение перехода от сметного финансирования бюджетных учреждений и прямого предоставления большей части бюджетных услуг к принципу их оплаты в соответствии с получаемыми обществом результатами;

5) повышение результативности государственной социальной политики, которое предусматривает разработку и реализацию на всех уровнях бюджетной системы целевых программ, направленных на улучшение качества жизни социально незащищенных категорий граждан, в том числе за счет обеспечения доступности и качества государственного образования и здравоохранения, усиление адресности социальной помощи, а также сокращение дифференциации населения по уровню доходов и имущественной дифференциации;

6) совершенствование механизма оплаты труда в бюджетной сфере, которое обеспечивает соответствие уровня заработной платы работников этой сферы среднему уровню оплаты труда в коммерческом секторе соответствующей отрасли, повышение производительности труда, а также качества оказываемых бесплатных социальных услуг.

7) формирование механизмов привлечения частного, в том числе иностранного капитала, к осуществлению основных инфраструктурных проектов национального масштаба.

Исследуя отдельно составные части бюджетной политики Российской Федерации, необходимо остановиться на основных направлениях политики мобилизации денежных средств в бюджеты бюджетной системы Российской Федерации, основу которой составляет налоговая политика. Проведение в нашей стране налоговой реформы уже имеет определенные положительные результаты. К ее позитивным итогам следует отнести повышение собираемости налогов при снижении налоговой нагрузки на субъекты хозяйствования вследствие отмены оборотных налогов, снижения за последние годы ставки налога на прибыль с 35% до 20%, ставки НДС - с 20% до 18%, единого социального налога - с 38,5% до 26%, введения единой твердой ставки налога на доходы физических лиц, создание условий для более низкой налоговой нагрузки на малый бизнес. Изменение подходов к налогообложению предприятий, которые функционируют в отдельных секторах экономики, смягчило различия в инвестиционной привлекательности отраслей, создало условия для стимулирования инновационной деятельности и диверсификации экономики. Главная цель современной налоговой политики – это дальнейшее совершенствование налоговой системы, которая должна быть необременительной для субъектов хозяйствования как по уровню изъятия доходов в форме налоговых платежей, так и в части процедур расчета и уплаты налогов, упорядочения налоговой отчетности и налоговых проверок; справедливой и одинаковой для всех экономических агентов; благоприятной для инвестиционной активности и развития бизнеса.

В среднесрочной перспективе налоговая политика, обеспечивая необходимый для выполнения расходных обязательств объем доходов бюджетов, должна создавать благоприятные условия для модернизации экономики, осуществления инвестиций в создание новых производств и повышение производительности труда, а также стимулы для инвестиций граждан и предприятий в образование, здравоохранение, улучшение жилищных условий и добровольное пенсионное страхование.

Текущая политика в области расходов бюджетов в современных условиях характеризуется отраслевой направленностью, что связано с выделением в составе экономики ряда отраслей, развитие которых сегодня имеет первостепенное значение.

К ним относятся образование, здравоохранение, транспорт, национальная оборона. Перечисленные отрасли могут успешно развиваться лишь в условиях высоких темпов роста экономики, эффективной инвестиционной и долговой политики государства, что непосредственно влияет на содержание задач политики в области расходов бюджетов. В наши дни задачами этой составляющей бюджетной политики являются:

1) в образовании:

- расширение практики программно-целевого планирования бюджетных и внебюджетных средств, которые направляются на развитие образования;

- планирование расходов федерального бюджета на финансирование высшего профессионального образования с учетом прогнозов потребности в соответствующих специалистах на рынке труда;

- адресный характер предоставления стипендий студентам;

- постепенное замещение финансирования текущего содержания сети учреждений профессионального образования финансированием конкретных образовательных услуг, которые оказываются населению;

- активное использование системы образовательных субсидий, а также кредитов при усилении государственной поддержки студентов в условиях экономического спада, в том числе за счет установления низкого процента по кредиту и возможной фиксации платы за получение образования в рублях на весь период обучения для студентов, которые обучаются с полным возмещением затрат;

- выработка оптимального механизма софинансирования учреждений начального и среднего профессионального образования за счет средств бюджетов субъектов Российской Федерации и внебюджетных источников;

2) в здравоохранении:

- вывод из системы государственного финансирования медицинских учреждений, которые не обеспечены государственными заданиями;

- переход от сметного принципа финансирования медицинских учреждений к оплате за оказанный объем и качество медицинской помощи на основе утверждения стандартов медицинских услуг;

- создание механизма государственно-частного партнерства в области финансирования платных медицинских центров;

- предоставление государственной финансовой поддержки в строительстве медицинских центров при крупных предприятиях, в которых будет осуществляться полное медицинское обслуживание сотрудников предприятий и их семей;

3) в транспортной отрасли:

- определение приоритетных объектов финансирования за счет бюджетных средств, а также привлечение частных инвестиций в отрасль для дальнейшего развития транспортной инфраструктуры;

- стимулирование спроса на услуги транспортного комплекса, техническое перевооружение, а также приобретение современных транспортных средств, в том числе за счет государственных инвестиций в строительство и развитие объектов транспортной инфраструктуры и привлечения внебюджетных средств при софинансировании таких объектов;

4) в оборонном комплексе:

- расширение практики предоставления инвестиционного налогового кредита организациям оборонно-промышленного комплекса при выполнении гособоронзаказа;

- повышение эффективности государственной финансовой поддержки организаций оборонно-промышленного комплекса в форме предоставления субсидий из федерального бюджета;

- создание прозрачной системы финансирования Вооруженных Сил Российской Федерации с целью эффективного контроля за целевым использованием бюджетных средств, которые направляются на финансирование национальной обороны;

5) в инвестиционной сфере:

- определение стратегических приоритетов государственной инвестиционной политики и финансирование федеральных целевых программ, которые направлены на реализацию крупномасштабных инвестиционных, научно-технических и (либо) структурных проектов, которые позволят обеспечить инновационное развитие экономики;

- стимулирование частных инвестиций в инновационные проекты, в том числе путем предоставления государственной поддержки реализации программ инновационного развития организаций, финансовой поддержки реализации программ технологического перевооружения предприятий и т.д.;

- повышение эффективности механизма ответственности государственных заказчиков, а также соответствующих должностных лиц за достижение целей федеральных целевых программ в инновационной сфере;

6) в области управления государственным долгом Российской Федерации:

- последовательное снижение объема государственного долга Российской Федерации, а также величины процентных расходов федерального бюджета путем проведения эффективной политики по минимизации стоимости обслуживания долга на основе удлинения срока заимствований, снижения доходности по государственным ценным бумагам, использования возможностей досрочного погашения долговых обязательств при сохранении высокого кредитного рейтинга России и обеспечении своевременного и полного выполнения финансовых обязательств перед инвесторами.

Важной составной частью финансовой политики Российской Федерации на современном этапе является политика в области государственного социального страхования, которая связана с функционированием государственных внебюджетных фондов, обеспечивающих реализацию обязательного пенсионного страхования, обязательного медицинского страхования и социальную защиту населения при временной нетрудоспособности. Эффективная реализация рассматриваемой составляющей финансовой политики, прежде всего, влияет на социальное развитие общества, улучшение условий жизни и благосостояние населения.

Таким образом, рассмотрев основные цели и задачи финансовой политики Российской Федерации на современном этапе, необходимо отметить, что ее успешная реализация непосредственно зависит от последовательного проведения намеченных реформ.

ЗАКЛЮЧЕНИЕ

Экономическая структура любого общества не может функционировать без нормально организованного потока денежных средств между государством и производственными структурами, государством и различными слоями населения, между регионами и отдельными государствами. Такие денежные потоки отражают процессы реальной жизни общества, устанавливая связи и отношения между гражданами и юридическими учреждениями. Через финансовый механизм государство (правительство) реализует все свои функции по управлению, ограничению, контролю и аудиту за функционирующими производственными и финансовыми структурами. В ходе выполнения данных функций финансы используются в качестве индикатора роста национальной экономики, благосостояния, а также ограничения в развитии негативных моментов в экономическом росте. Финансы стимулируют снижение издержек производства организаций и повышение их конкурентоспособности на мировом рынке, формируют структуру производства, межотраслевые и территориальные пропорции.

Следовательно, финансы - это система отношений по поводу распределения и использования фондов денежных средств финансовых ресурсов через особые фонды и учреждения.

Становление финансовых отношений происходит одновременно с развитием товарно-денежных отношений в целях обслуживания потребностей государства в организации аппарата управления и армии, борьбы с нуждой и бедностью .

Реализуются финансовые связи через финансовую систему.

Финансовая система представляет собой совокупность финансовых отношений, которые выступают в виде взаимосвязанных и взаимодействующих категорий, звеньев, сфер, которые распределяют и используют фонды денежных средств хозяйствующих субъектов, домохозяйств, государства, а также специальных финансовых институтов.

Финансовая система Российской Федерации включает в себя две сферы: централизованные финансы и децентрализованные финансы.

Централизованные финансы включают в себя государственные и муниципальные финансы. Словосочетание «государственные и муниципальные финансы» отражает федеративное устройство России. Согласно Конституции РФ федеративное устройство России включает три уровня управления: федеральный уровень, уровень субъектов Федерации, местный уровень (органов местного самоуправления).

Децентрализованные финансы выступают основой финансовой системы, так как именно в этой сфере формируется преобладающая доля финансовых ресурсов страны. Децентрализованные финансы включают два крупных звена – финансы организаций и финансы домашних хозяйств.

Мероприятия государства по мобилизации финансовых ресурсов, их распределению и использованию на основе финансового законодательства страны называются финансовой политикой. Направления финансовой политики зависят от экономического состояния страны, решаемых социально-экономических и других задач.

Правильность выбранной финансовой политики зависит от критической оценки сложившейся в стране экономической ситуации, соблюдения «золотого правила» экономической теории – при разработке прогнозов и рекомендаций оценивать экономическую ситуацию в стране такой, какая она есть на самом деле, а не такой, какой ее хотелось бы видеть.

Финансовая политика охватывает комплекс инструментов, которые позволяют осуществлять эффективное государственное регулирование экономики. Она включает бюджетную, налоговую, таможенную и кредитно-денежную политику.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Дукхани А.Б. Сравнение финансовых систем в США, РФ и ОАЭ // Вестник УГЭС. Наука, образование, экономика. Серия: Экономика. -2014. - № 1(7). – С. 175-180.

2. Кормилицина И.Г. Финансовая стабильность: сущность, факторы, индикаторы // Финансы и кредит. – 2011. - № 35. – С.44-49.

3. Макроэкономика: учебное пособие / Вечканов Г.С., Вечканова Г.Р. - СПб.: Питер, 2008. - 240 с.

4. Макроэкономика: учебник / Тарасевич Л.С., Гребенников П.И., Леусский А.И. - 6-е изд., испр. и доп. - М.: Высшее образование, 2006. - 654 с.

5. Макроэкономика-2: учебник / Шагас Н.Л, Туманова Е.А. - М.: изд-во МГУ, 2006. - 427 с.

6. Макроэкономика. Экспресс-курс: учебное пособие / Марыганова Е.А., Шапиро С.А. - М.: Кнорус, 2010. - 302 с.

7. Медведков С.Р. Экономическая политика и банковская система // Вопросы экономики. - 2012. - № 4. – С. 47-51.

8. Основы макроэкономического анализа: учебное пособие / Косов Н.С. - Тамбов: ТГТУ, 2007. - 140 с.

9. Полякова О.А. О финансовой системе и ее составе // Финансы и кредит. – 2011. - № 3. – С.113-116.

10. Сушко И.А. Влияние кризисных явлений валютного рынка на состояние российской финансовой системы // Ленинградский юридический журнал. – 2015. – № 1 (39). – С. 156-160.

11. Финансы: учебник для студентов вузов, обучающихся по экономическим специальностям, специальности «Финансы и кредит» (080105) / Под ред. Г.Б. Поляка. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2008.- 703 с.

12. Финансы и кредит: учебник / под ред. Т.М. Ковалевой. - 7-е изд. - М.: Кнорус, 2013. - 360 с.

13. Финансы: учебник / Барулин С.В. - М.: КНОРУС, 2010. - 640 с.

14. Финансы: учеб. пособие / Лупей Н.А., Соболев В.И. -М.: Магистр, ИНФРА-М, 2012. - 400 с.

15. Финансы. Денежное обращение. Кредит: учеб. пособие для бакалавров / Колпакова Г.М. - М.: ИД Юрайт, 2012. - 538 с.

16. Финансы, денежное обращение и кредит: учебник / Под ред. М.В. Романовского, О.В. Врублевской. - М.: Юрайт-Издат, 2006. - 543 с.

17 Финансы: учебник / под ред. М.В. Романовского, О.В. Врублевского, Б.М. Сабанти и др. - М.: Юрайт-Издат, 2011. - 590 с.

18. Финансы: учебник / под ред. Г.Б. Поляка. - 3-е изд. - М.: ЮНИТИ-ДАНА, 2009. - 703 с.

19. Финансово-кредитная система: учебное пособие / Н.И. Куликов, Л.С. Тишина, Е.Ю. Бабенко, И.Р. Унанян, Е.Ю. Вихляева. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2009. – 80 с.

20. Финансово-кредитная система: учеб. Пособие / Бобошко Н.М., Проява С.М. - М.: ЮНИТИ-ДАНА, 2014. - 234 с.

21. Шмиголь Н.С. Современные представления о финансовой системе в экономической литературе // Финансы и кредит. – 2010. - № 43. – С. 54-58.

22. Экономическая теория. Макроэкономика. Переходная экономика: учебное пособие: в 2 ч. / Б.И. Герасимов, Н.С. Косов, В.В. Дробышева и др.; под общ. ред. д-ра экон. наук, проф. Б.И. Герасимова и д-ра экон. наук, проф. Н.С. Косова. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2009. – Ч. 2. – 204 с.

23. Экономическая теория: учебник для студентов вузов, обучающихся по экономическим специальностям / Под ред И.П. Николаевой. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2008. – 527 с.

24. Экономическая теория: учебник / Сажина М.А., Чибриков Г.Г. - 2-е изд., перераб. и доп. - М.: Норма, 2007. - 672 с.

25. Эскиндаров М.А. Устойчивость финансовой системы России: индикаторы и критерии оценки // Вестник Финансового университета. – 2012. - № 2. – С.176-179.

Приложение А

Таблица 1 – Схема распределения валового внутреннего продукта и национального дохода в Российской Федерации

Приложение Б

Рисунок 2 – Финансовая система Российской Федерации

-

Финансы: учебник для студентов вузов, обучающихся по экономическим специальностям, специальности «Финансы и кредит» (080105) / Под ред. Г.Б. Поляка. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2008. С. 35. ↑

-

Финансово-кредитная система: учебное пособие / Н.И. Куликов, Л.С. Тишина, Е.Ю. Бабенко, И.Р. Унанян, Е.Ю. Вихляева. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2009. С. 13. ↑

- Процесс возникновения государства

- Юридические лица как субъекты предпринимательского права (Правоспособность (правосубъектность) юридического лица)

- Задачи нотариата (Субъекты нотариальной деятельности и основные виды, осуществляемой ими нотариальной деятельности)

- Разработка регламента выполнения процесса «Складской учет» (ООО «Фрегат»)

- Соотношение системы права и системы законодательства (Понятие правовой системы)

- Понятие и виды правоотношений по социальному обеспечению (Правоотношения по социальному обеспечению, их понятие)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Предмет правового регулирования современного предпринимательского права России)

- Предмет, метод предпринимательского права и принципы предпринимательского права(Предмет предпринимательского права.)

- Виды юридических лиц (Коммерческие и некоммерческие организации)

- Понятие и виды наследования (Виды наследования в Российской Федерации)

- Опыт решения проблемы обучения и развития детей в развитых странах (США, Франции, Великобритании, Японии, Германии и др.)

- Основные этапы формирования налогового учета в России (Понятие налогового учета)