Финансы как инструмент регулирования экономики (подробно)

Содержание:

Введение

Актуальность. Проведение и реализация рациональной экономической политики является обязанностью каждого государства мира без исключения. Данный процесс является сложным и включает в себя большое количество взаимосвязанных и неотъемлемых элементов.

Одной из составляющей экономической политики является финансовая политика государства. И поскольку важнейшую роль в поддержании и наращивании экономического потенциала страны играют финансовые вложения, то инвестиционная политика в современных условиях развития является не только составной частью, но и приоритетным направлением финансовой политики России. В результате это повышает активность страны на мировом рынке, приводит к росту валового национального продукта и оказывает благоприятное влияние на деятельность предприятий.

Цель работы состоит в изучении роли финансов в регулировании экономики.

Задачами работы являются:

1) выявить сущность и функции финансов;

2) рассмотреть понятие финансовой системы;

3) исследовать функциональную и институциональную структуру финансовой системы;

4) дать оценку состояния государственных финансов России;

5) выявить проблемы финансовой политики России;

6) определить приоритетные направления развития финансовой политики России.

Предметом исследования в работе является финансы как инструмент регулирования в рыночной экономике.

Объект исследования – финансы Российской Федерации.

Информационной базой для решения этих задач послужили теоретические разработки отечественных авторов в области государственного регулирования, материалы периодической печати.

Структура работы. Поставлены в работе цель и задачи обусловили логику изложения материала и структуру курсовой работы, состоящую из введения, трех глав, заключения и списка использованной литературы.

Глава 1. Теоретические основы финансов

1.1. Сущность и функции финансов

Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием денежных средств, необходимых для выполнения функций государства и решения экономических, социальных и политических задач[1].

Финансы в качестве экономической категории являются результатом развития денежных отношений в определенных социально-экономических условиях[2]. Чтобы произошло возникновение финансов как сферы экономических отношений, должен возникнуть и совпасть во времени на определенном историческом этапе целый комплекс условий (предпосылок), таких как:

– образование, а также признание права собственности физических лиц на товары, услуги, землю, иные ресурсы;

– развитие обмена продуктами труда, а также появление денег;

– сложившаяся и устоявшаяся система правовых норм по части имущественных отношений;

– укрепление государства в качестве того, кто отображает интересы всего общества, а также приобретение государством статуса собственника;

– возникновение социального расслоения населения;

– развитие институтов обычаев и права[3].

Возникновение всех вышеназванных условий происходит при одной общей предпосылке: при довольно высоком уровне производства, повышении его эффективности, росте доходов населения, а также при превышении ими пределов, которые необходимы для биологического выживания. Формирование, распределение и использование денежных доходов также является немаловажным условием для возникновения финансов. Для появления финансов необходим также высокий уровень развития денежного хозяйства, постоянный оборот денег в крупных размерах, формирование и использование основных функций денег[4].

Отметим, что финансы можно смело назвать довольно дискуссионной темой. Проанализировав различные точки зрения авторов можно сделать некоторые умозаключения, касаемые определенных сравнительных признаков финансов. Так, например, многие авторы дают практически одинаковое определение термину «финансы», говоря, что это экономические отношения, связанные с формированием и использованием (распределением) денежных фондов[5].

Соответственно, их точки зрения во многом схожи, однако, например, признаки финансов несколько разнятся.

Можно выделить два общих признака – финансы – это всегда денежные отношения, которые вызваны фактом существования государства. Таким, образом, далее можно добавить, что они всегда опосредованы правовыми актами.

Функции финансов – это также довольно дискуссионная тема. Соответственно, различные авторы выделяют разное количество функций. Однако две всегда совпадают: распределительная (перераспределительная) ВВП и контрольная[6].

Возможно, что логичнее выделить именно данные две основные функции финансов, так как они являются функциями именно государственных финансов (признак финансов), а также осуществляются финансами одновременно, то есть каждая финансовая операция означает распределение общественно продукта и национального дохода и контроль за этим распределением. Тем не менее, основной функций, по мнению многих авторов, является именно распределительная функция, поскольку она в наибольшей степени раскрывает сущность финансов – вновь созданная в экономической системе стоимость подлежит распределению в соответствии с потребностями общества и государства[7].

Говоря о системе финансов, важно отметить, что ее выделяют только некоторые авторы. Остальные авторы считают, что система финансов и финансовая система, примерно одинаковые понятия[8].

Сферы финансовых отношений выделены также одинаково. Определение финансовому механизму на основе нескольких мнений авторов можно дать следующее: финансовый механизм – это составная часть хозяйственного механизма, представляющая совокупность способов управления финансовыми отношениями, представляющих единство управляемой (объект) и управляющей (субъект) систем[9]. Расхождения во мнениях о финансовом планировании также нет. Все авторы дают одинаковую трактовку данному понятию, то есть финансовое планирование – это управленческая деятельность, важнейшие элемент управления финансами, направленный на достижение сбалансированности и пропорциональности финансовых ресурсов, для эффективного выполнения программы социально- экономического развития страны и хозяйствующих субъектов.

Определение финансовому контролю также приводится без расхождения в точках зрения. Финансовый контроль – это совокупность мероприятий (законодательно-регламентированных) по проверке целесообразности и эффективности финансовых операций и связанных с ними и действий различных экономических субъектов[10].

Определение финансовой политики дается несколько по-разному. Однако на основании их точек зрения, можно сделать вывод, что финансовая политика – это определение неких целей и задач, методов, принципов использования финансов для определенных целей. Выделяют также и государственную финансовую политику – законодательно регламентированная деятельность, принятие системы государственных мер по обеспечению мобилизации финансовых ресурсов, их сбалансированного роста для осуществления государством его функций[11].

Основные принципы или же содержание финансовой политики государства сравнительно одинаковы.

Таким образом, можно сделать вывод, что несмотря на некоторые расхождения авторов в конкретизации определенных признаков финансов, в расшифровке данных признаков, все понятия фигурируют и на их основании возможно сделать сопоставление мнений о сущности финансов, то есть многообразие мнений (по теоретическим вопросам) имеет место быть. Тем не менее, возможно, следует разработать некие унифицированные дефиниции определенным практическим определениям, таким как финансовая политика государства или же финансовый контроль[12].

1.2. Понятие финансовой системы государства

Говоря о концепции понятия «финансовая система», принято выделять функциональный подход, характерный для стран Запада, и институциональный подход, характерный для стран бывшего Советского Союза. Возникновение финансов происходит в условиях развития товарной экономики и рыночных механизмов, их непрерывное совершенствование происходит на основе валютных фидуциарных отношений и режима. Исследования и анализ истории развития финансов в западном мире демонстрируют, что через реализацию данных функций финансы будут способствовать высокой эффективности всех факторов производства, сыграв тем самым стабилизирующую роль для долговременного роста экономики.

После установления социалистического строя для удовлетворения потребностей высокоцентрализованной плановой экономики Советский Союз избрал банковский режим, при котором функции центрального банка и коммерческих банков были сосредоточены в руках одного банка. Специализированные финансовые учреждения были оторваны от управления; объемы кредитования контролировались и определялись исходя из государственной программы социально-экономического развития и программы государственного бюджета[13].

Так сформировалась особая советская теория финансов, на основании которой осуществлялись реформы в сфере экономики и финансов. Несмотря на то, что она имела некоторое стимулирующее значение, в конечном итоге отдельные ее аспекты негативно отразились на экономике страны[14]. Возникла ситуация, когда концепция финансовой системы понималась по-разному. Из-за того, что финансы являются комплексной системой, их формирование во многом подвержено влиянию контроля политического курса, а контроль политического курса, в свою очередь, выступает как реакция на какой- либо экономический кризис[15]. Например, в 1719–1729 гг. после того, как в Великобритании произошел Пузырь Саут-си, а во Франции – Пузырь Миссисипи, обе страны стали осуществлять жесткий контроль над рынками ценных бумаг, однако Великобритания сняла контроль уже в XIX веке, а Франция начала ослаблять его только в 80-е гг. XX века. Это привело к тому, что в Великобритании и во Франции сложились финансовые системы, кардинально отличающиеся друг от друга.

Когда из-за различий в социально-экономической обстановке, исторических условиях, законодательстве, политике и системе ценностей формируются подобные финансовые системы, в процессе своей эволюции они могут столкнуться с возникновением «эффекта колеи» [16].

По мнению К. Моне и Э. Куинтина, изменение некоторых основных исторических особенностей финансовой структуры может требовать больших издержек, поэтому некоторые особенности финансовой структуры продолжат существовать длительный период времени, что вызывает различные проявления, характеризующиеся многообразием финансовых систем в разных странах. Поэтому при сравнении и анализе финансовых систем необходимо знать и понимать их структуру и роль, изучать и анализировать значение и процесс формирования отдельных составных элементов с разных точек зрения[17].

Несмотря на то, что теоретически финансовые системы разделяются на банковские (Япония, Германия, Франция) и рыночные (Великобритания и США), акцент делается на связи между финансовыми структурами и экономическим ростом, что называется «не нейтральным взглядом на финансовые учреждения), существует также разделение на искусственные формы (например, СССР) и естественные (например, Великобритания) [18].

Но говоря в общем, различные финансовые системы требуют различного экономического климата и рыночной конъюнктуры, а также соответствующего контроля и управления, включая следующие элементы: макрорегулирование, в котором центральное место отводится валютной политике; финансовый контроль, главным объектом которого являются финансовые учреждения; финансовую безопасность и стабильность, ядром которой является устранение и предотвращение рисков[19].

Безусловно, развитие любой финансовой системы поддерживается соответствующей теорией. Например, теория развития финансов Р. Голдсмита, функциональная теория финансов Р. Мертона и З. Боди (финансовая система выполняет 6 функций), теория финансового давления Э. Шоу и Р. Маккиннона (основана на исследованиях развивающихся стран).

Говоря о структуре финансовой системы, следует отметить, что одним из первых определение данному понятию дал Р. Голдсмит (1969), сформулировав его как соединение финансовых инструментов и финансовых учреждений, существующих в стране; А. Демиргуч-Кунт (2001) и другие ученые рассматривали структуру финансовой системы как соотношение финансовых посредников и финансовых рынков[20].

Согласно взглядам Р. Мертона и З. Боди на функции финансов, непрерывная конкуренция между финансовыми посредниками и рынками приводит к тому, что финансовые рынки и финансовые посредники «эволюционируют через спираль финансовых инноваций», однако эта конкуренция представляет собой не отношения замещения, а симбиоз, поскольку и рынки, и по- средники обеспечивают эволюцию финансовой системы и реализацию шести ее главных функций[21].

Что касается уровня финансовой системы, то среди подходов к выяснению понятия «финансовая система», существующих на современном этапе развития экономической мысли постсоветского пространства, можно выделить следующие:

1) финансовая система – это совокупность сфер и звеньев финансовых отношений, сгруппированных по определенным признакам (функциональный, или содержательный, подход);

2) финансовая система – это совокупность финансовых рынков и их институтов (институциональный подход) [22].

Говоря о распределении рисков в финансовой системе, Ф. Аллен и Д. Гейл отмечали, что межвременное распределение происходит через банковских посредников, а горизонтальное – главным образом через финансовые рынки; на основании этого складываются различные комбинации «риск – выгода», а через аккумуляцию активов происходит сглаживание рисков, что стимулирует экономический рост и стабильность. Поэтому сравнение различных финансовых систем не может производиться с точки зрения преимуществ и недостатков их структур[23].

Исследователи, придерживающиеся функционального подхода, правового подхода и подхода с точки зрения финансовых услуг, полагают, что принимать во внимание следует большое количество факторов: для улучшения банковской, рыночной и юридической систем необходимо повышать эффективность и качество финансовых услуг, для увеличения эффективности распределения ресурсов необходимо поднимать темпы экономического рост[24]а.

Обратимся к России. В труде «Тезисы банковой политики» В. И. Ленин отмечал: «Банковая политика, не ограничиваясь национализацией банков, должна постепенно, но неуклонно направляться в сторону превращения банков в единый аппарат счетоводства и регулирования социалистически организованной хозяйственной жизни всей страны в целом». Таким образом, в Советском Союзе сложилась система централизованной плановой экономики, опиравшаяся на административные методы управления, что объективно определило организацию финансовой системы страны. Хотя финансовая система СССР на самом деле представляла собой банковскую систему с единым банком, в которой единственный государственный банк и небольшое количество специализированных банков охватывали все финансово-кредитные операции в стране, они все же находились в зависимости от финансовой администрации[25].

Однако банки не могли проявить свою регулирующую роль в экономике на макро- и микроуровне, они не могли играть направляющую роль для пред- приятий; отношения между банками и предприятиями основывались на государственном планировании, фонды предприятий ощущали на себе мягкие бюджетные ограничения, банки, по сути, по-прежнему являлись учреждениями финансовой администрации для совершения кассовых операций, поэтому финансовая система СССР на самом деле представляла собой структуру «больших финансов и малых банков» [26].

Установившаяся в СССР высокоцентрализованная система единого государственного банка хорошо со- ответствовала системе планового хозяйства. Подобная модель, которую после Второй мировой войны переняли многие социалистические государства, стала новой моделью финансовой системы, полностью отличавшейся от принятой в странах с рыночной экономикой.

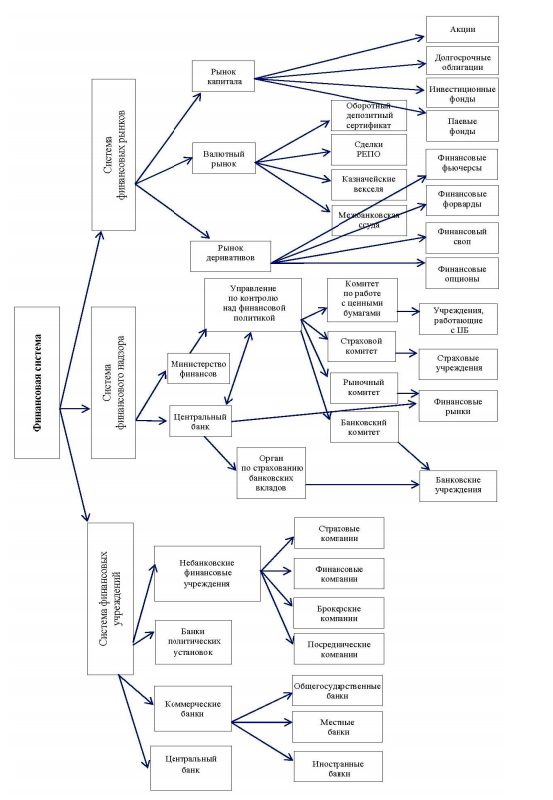

Рисунок 1. Структура финансовой системы

Изложенные выше факты позволяют сделать вывод о том, что финансовые системы можно разделить на банковские системы рыночной экономики, характерные для стран Запада, и банковские системы плановой экономики, характерные для восточных стран. Первые обслуживали капиталистические страны в течение нескольких столетий и распространились по всему миру, в то время как последние зародились только в прошлом веке и были переняты социалистическими странами.

Цельная финансовая система должна включать в себя три части: систему финансовых учреждений, систему финансовых рынков и систему финансового надзора (рисунок 1).

1.3. Функциональная и институциональная структуры финансовой системы

При тенденции мировой экономики к интеграции, развитие финансов также движется в этом на- правлении, как и структуры, и составные элементы финансовых систем, однако из-за различий в этапах и степени развития стран составные части этих систем играют различную роль в экономике.

Развитие американской экономики позволяет сделать следующие выводы: с одной стороны, рынок капитала стал платформой, а финансовые инструменты – каналами, которые способствовали быстрому накоплению капитала и эффективному распределению ресурсов на основании этого[27].

С другой стороны, инвесторы могли в соответствии с принципами распределения капитала при помощи различных финансовых инструментов эффективно размещать капиталы и одновременно с получением прибыли диверсифицировать риски[28].

В процессе экономического развития за счет диверсификации рисков рынок капитала может повысить устойчивость экономики к рискам и способность к их устранению, а также стимулировать экономический рост[29].

Проведенный анализ показал, что роль учреждений, рынков управления и контроля в финансовой системе Великобритании и процесс их реформ следовал за постепенным поворотом финансовой отрасли от управления, основанного на разделении труда в зависимости от специализации, к всестороннему смешанному управлению, а соответствующая система контроля перешла от главенства автономного специализированного управления к институциональному и нормализированному управлению. Таким образом, с одной стороны, была отброшена контролирующая функция Банка Англии, усилена автономность и эффективность валютной политики; с другой – была создана интегрированная система надзора, повышена эффективность контроля и управления.

Анализ финансовой системы Японии свидетельствует о том, что из-за недостаточности функции распределения ресурсов и еще большей недостаточности функции распределения рисков, из-за внутренних рисков, вызванных режимом «главных банков», японская финансовая система утратила одну из базовых функций – функцию диверсификации рисков, что привело к застою в экономике страны.

В России либерализация финансовой сферы началась в 1987 г., когда на смену простой банковской системе пришла двухуровневая, а в результате реорганизации из Госбанка СССР было образовано пять специализированных банков[30].

На основе опубликованных в декабре 1990 г. «Закона о Государственном банке СССР», «Закона о банке и банковской деятельности», «Закона о Центральном банке Российской Федерации» и последовавшего за ними «Закона о банках и банковской деятельности Российской федерации» было проведено разграничение между функциями Центрального банка и коммерческих банков, была создана двухуровневая банковская система, в которой Банк России стал Центральным банком, а «Внешторгбанк России», «Сбербанк России», «Внешэкономбанк России» и другие банки, подчиненные корпорациям, стали считаться коммерческими[31].

Реформы финансовой системы России демонстрируют, что и установление режима, и развитие рынка требуют временных накоплений. В противном случае они могут стать препятствием для экономического развития.

Осуществление маркетизации процентной ставки до завершения формирования системы коммерческих банков приводит к тому, что кредитные фонды не могут проникнуть в реальную экономику и переходят на рынки ценных бумаг и иностранной валюты, что вызывает феномен дезинтермедиации. Когда достаточное финансирование не может быть предоставлено субъектам хозяйствования через прямые каналы, функция финансирования в банковской системе начинает играть особенно важную роль; если реализация финансирования по обоим каналам будет затруднена, это приведет к продолжительному спаду в реальной экономике[32].

Можно сделать вывод, что широкомасштабная рыночная реформа по переводу предприятий в частную и акционерную форму собственности не подходит для развития страны, а структура финансовой системы, сформированная в результате реализации данной реформы, не соответствует требованиям развития экономики[33].

В результате финансовых кризисов 1998 и 2008 гг. произошло серьезное падение национальной экономики России, наблюдалось значительное обесценивание валюты, что свидетельствует о слабости финансовой системы[34].

Приведенный выше анализ реформ инструментов четырех финансовых систем свидетельствует о том, что для развития системы ни один из них невозможно назвать самым лучшим. На каждом этапе развития экономики обеспеченность страны факторами производства определяет производственную структуру ее реальной экономки, масштаб рисков и потребность в финансировании со стороны предприятий различных отраслей производства[35].

Таким образом, происходит формирование особенностей спроса реальной экономики на финансовые услуги; только финансовая система, которая соответствует спросу на финансовые услуги со стороны реальной экономки на определенном этапе, может считаться оптимальной. После завершения данного этапа финансовая система должна осуществлять обслуживание и поддержку развития реальной экономики через финансовые инновации.

Разумеется, в процессе инноваций любой финансовой системы необходимо учитывать вопрос «степени», а также гарантировать, что надлежащие мероприятия по финансовому контролю и управлению своевременно дают желаемый результат. В противном случае может произойти рассеивание и распространение рисков финансовых инноваций, которое, в свою очередь, может привести к возникновению финансового кризиса.

Например, в процессе развития ипотечного кризиса США, который затем перерос в финансовый кризис США, мировой финансовый кризис и мировой кризис реальной экономики, своевременное регулирование экономической политики всех стран, которое осуществлялось через поддержку макрополитики правительствами, валютные инструменты, использование регулирующей роли финансовой системы и финансовых рынков, финансового левериджа финансовых учреждений, помогло стимулировать развитие реальной экономики. Из-за усиления тенденций финансовых учреждений к осуществлению смешанного управления наблюдается взаимопроникновение деятельности различных учреждений, которое усиливается за счет быстрого развития интернет-финансов, частного инвестирования в акции и других финансовых источников дохода и деривативов, которые бросают вызов системе финансового контроля и управления. Данный кризис в большой степени вызван также недостатками и нехваткой контроля и управления финансовыми инновациями[36].

Поэтому после кризиса Европейский союз, США и другие крупные субъекты экономики начали дальнейшее совершенствование государственной системы финансового надзора, восполнение про- белов в законодательстве, регуляцию дисбаланса между финансовыми рынками и системой финансового надзора[37].

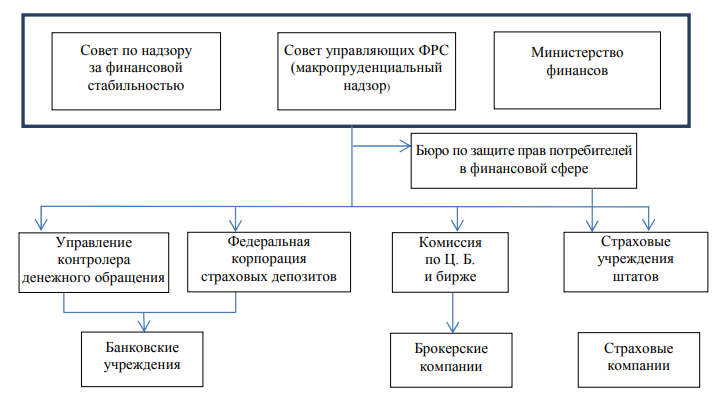

Приведем в качестве примера реформы сферы финансового надзора в Великобритании и США. В июне 2010 г. в США был принят Закон о реформировании Уолл-стрит и защите потребителей Додда Франка, который касался двух основных ядерных сфер: контроля и управления систематическими рисками и защиты прав потребителей[38]. Данный закон привнес следующие нововведения: был создан Совет по надзору за финансовой стабильностью (Financial Stability Oversight Council, FSOC), отвечающий за мониторинг и контроль систематических рисков. Министерство финансов и Совет управляющих Федеральной резервной системы (Federal Reserve Board, FRB) по-прежнему оставались руководящими орга- нами, осуществляющими комплексное управление, однако направления их работы были пересмотрены во избежание дублирования пробелов в законодательстве (рисунок 2).

Рисунок 2. Схема финансового надзора США

Кроме того, для защиты за- конных прав потребителей финансовых продуктов при федеральной резервной системе (ФРС) был создан обособленный орган – Бюро по защите прав потребителей в финансовой сфере (Costumer Financial Protection Bureau, CFPB). Управление контролера денежного обращения (Office of the Comptroller of the Currency, OCC) и Федеральная корпорация страхования депозитов (Federal Deposit Insurance Corporation, FDIC), Комиссия по ценным бумагам и бирже (Securities and Exchange Commission, SEC), а также органы страхового надзора штатов осуществляют соответственно надзор над банковским, страховым и сектором ценных бумаг[39].

Чтобы избежать возникновения конфликтов при реализации всеми учреждениями своих функций, Совет управляющих ФРС также определил механизм для решения противоречий. Преимуществом американской модели контроля и управления является упор на охрану прав потребителей после ипотечного кризиса. Кроме того, американская система контроля наделила местные органы надзора достаточными правами – местные органы надзора могут отклонять предложения Федерального совета по осуществлению управления и контроля[40].

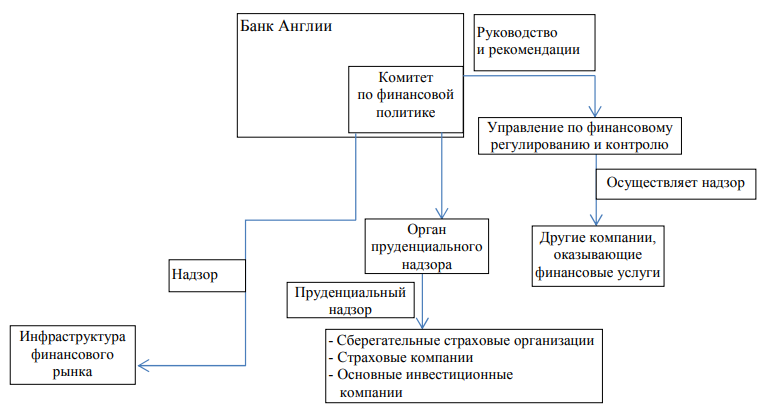

Ядром системы финансового надзора Великобритании является Банк Англии, включающий в себя Комитет по финансовой политике (Financial Policy Committee, FPC) и Орган пруденциального надзора (Prudential Regulatory Authority, PRA) (рисунок 3)[41].

Рисунок 3. Схема финансового надзора Великобритании

Комитет по финансовой политике отвечает за установление макропруденциальной политики, определение, мониторинг и реагирование на системные риски и защиту стабильности финансовой системы страны. Орган пруденциального надзора отвечает за осуществление банками, страховыми компаниями, инвестиционными компаниями (включая компании портфельных инвестиций и трастовые фонды) и другими финансовыми учреждениями микропруденциального надзора. А созданное независимо Управление по финансовому регулированию и надзору (Financial Conduct Authority, FCA) осуществляет контроль за проведением финансовых услуг[42].

Преимущества реформы системы финансового контроля и управления Великобритании заключаются в следующем: во-первых, создание Комитета по финансовой политике значительно усилило функцию макрорегулирования для учреждений надзора; во-вторых, создание Управления по финансовому регулированию и надзору и Органа пруденциального надзора усовершенствовало сферу финансового контроля и управления, усилило охрану интересов потребителей и защиту рыночной конкуренции, укрепило силу внешнего принуждения; в-третьих, Банк Англии выработал механизм регулярных контактов между своими органами микроконтроля (Орган пруденциального надзора и Управление по финансовому регулированию и надзору) и органом макроконроля (Комитет по финансовой политике) для осуществления всесторонней оценки рисков и полного обмена информацией[43].

Выводы

Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием денежных средств, необходимых для выполнения функций государства и решения экономических, социальных и политических задач.

Финансовая система – это динамичное объединение системы финансовых учреждений, финансовых рынков и финансового управления и контроля; три ее составные части должны непрерывно эволюционировать и совершенствоваться вслед за развитием экономки. Финансовые учреждения и финансовые рынки находятся в состоянии непрерывной конкуренции и симбиоза, они формируют друг друга, а финансовый контроль и финансовое регулирование направлены на развитие учреждений и рынков, для чего постоянно совершенствуется порядок контроля и управления и его содержание.

Все функции финансовых рынков и финансовых посредников в большой степени взаимодополняемы, а не взаимозаменяемы; в процессе стимулирования экономического роста они играют свою особую роль.

С одной стороны, финансовые посредники являются самыми главными участниками финансовых рынков; они участвуют в деятельности на рынке вместо частных лиц, а не заменяют сами рынки. С другой – управление рисками становится ключевой задачей посредников, и развитие рынков в ширину и глубину все в большей степени является результатом использования посредниками деривативов.

Эволюция финансовой системы находится в зависимости от предшествующего развития, внесение искусственных изменений ведет к большим издержкам и может принести экономике страны невосполнимые потери. Поэтому на разных этапах развития экономки действуют разные экономические системы; на начальных этапах развития необходимо опираться, главным образом, на финансовые системы, в которых преобладает косвенное финансирование; когда развитие экономики достигает определенного уровня, ее росту более всего способствуют финансовые системы, в которых руководящая роль принадлежит рынкам, осуществляющим прямое финансирование.

Нормальное функционирование финансовой системы невозможно без эффективного управления и контроля. Как и финансовая система, которая формируется в соответствии с функциями финансов, система финансового надзора должна исходить из данных функций, она должна определять надлежащие принципы контроля и управления, разрабатывать единый механизм управления, осуществлять единый надзор над всеми отраслями, рынками и учреждениями (как в США и Великобритании).

Для установления современной финансовой системы необходимо создание безопасной, высокоэффективной системы коммерческих банков, которая позволит в полной мере реализовать регулирующую роль процентной ставки, валютной ставки и других финансовых показателей и гарантировать финансовую безопасность открытия капитальных счетов. При наступлении благоприятных условий про- изойдет переход к рыночной финансовой системе, ядром которой является рынок капитала, сформируется современная система, в которой прямое финансирование играет главную роль, а косвенное – дополни- тельную. В такой системе рынок капитала станет основной площадкой для распределения ресурсов, пре- доставит инвесторам, финансистам и финансовым учреждениям место для совершения сделок и распределения ресурсов, обеспечит механизм распределения прибылей и рисков для финансовых продуктов и вместе с тем через эффективный механизм освобождения рисков реализует их перенос; финансовые учреждения станут главными участниками рынков, непрерывное создание новых финансовых инструментов сможет удовлетворить многообразные потребности рынков; центр финансового управления и контроля сместится с учреждений на функции, произойдет перерегулирование функций соответствующих учреждений надзора, будет осуществляться макро- и микропруденциальный надзор над рынками.

Глава 2. Исследование финансов в регулировании

экономики России

2.1. Оценка состояния государственных финансов

Несмотря на сформировавшиеся законодательство и структуру финансовой системы России, в настоящее время среди отечественных ученых-экономистов отсутствует единое мнение относительно состава государственных финансов как одной из основополагающих сфер. Отечественные ученые-финансисты выделяют в сфере государственных финансов разнообразные звенья.

Максимально логично структура государственных финансов представлена в работах С. В. Барулина[44]. Он акцентирует внимание на специальных резервных фондах, играющих ключевую роль в экономике РФ, Китае, Сингапуре, ОАЭ, в то время как другие ученые их не рассматривают.

Можно согласиться с позицией С. В. Барулина, связанной с отсутствием звена финансов государственных предприятий в сфере государственных финансов. Присутствие государственных структур среди собственников предприятия не предполагает его особого статуса по сравнению с частными предприятиями, функционирующими в той же отрасли.

На наш взгляд, не целесообразно рассматривать муниципальный кредит (предлагаем рассматривать государственный кредит как систему кредитования на всех уровнях бюджетной системы) и государственное страхование (в состав внебюджетных фондов входят фонды обязательного и медицинского страхования).

Однако, можно предложить модифицированный подход к структуре государственных финансов, так как он позволяет акцентировать внимание на роли отдельных звеньев в перераспределении финансовых ресурсов. В этой связи сфера государственных финансов будет состоять из двух звеньев: бюджетной системы и государственного кредита.

Предлагается объединить бюджеты всех уровней, государственные внебюджетные фонды, государственные финансовые резервы и резервные фонды в одном звене - бюджетной системе. В частности, в соответствии с БК РФ в структуре бюджетной системы выделяются:

федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

бюджеты субъектов Российской Федерации и бюджеты территориальных государственных вне- бюджетных фондов;

местные бюджеты, в том числе: бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга; - бюджеты городских и сельских поселений.

Аналогичным образом в состав отечественной бюджетной системы включаются резервные фонды. Например, в отношении Резервного фонда указывается, что он представляет собой часть средств федерального бюджета, подлежащих обособленному учету, управлению и использованию в целях обеспечения сбалансированности (покрытия дефицита) федерального бюджета», а в отношении Фонда национального благосостояния отмечается, что этот фонд представляет собой часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях обеспечения софинансирования добровольных пенсионных накоплений граждан Российской Федерации, а также обеспечения сбалансированности (покрытия дефицита) бюджета Пенсионного фонда Российской Федерации.

Бюджетная система является одним из важнейших звеньев сферы государственных финансов. Она представляет собой определенную совокупность бюджетов, «основанную на экономических отношениях и государственном устройстве страны», при этом как экономическая категория «бюджет представляет собой систему финансовых отношений между государством и другими субъектами экономики по поводу образования, распределения и расходования денежных ресурсов, необходимых для обеспечения функций органов государственной власти по предоставлению ими государственных услуг населению страны.

Рассматривая бюджетную систему, все российские ученые отмечают, что она позволяет аккумулировать значительные объемы финансовых ресурсов, а затем целенаправленно перераспределять их. Фактически бюджетная система является одним из наиболее эффективных инструментов для проведения единой финансовой политики на государственном уровне.

Следует обратить внимание на тот факт, что в сфере государственных финансов укрепляются позиции Министерства финансов и происходит определенное расширение его полномочий, что связано с ужесточением бюджетной дисциплины. Этот процесс объективно связан с тем, что в ус- ловиях роста расходов государственного бюджета, в частности, на социальные нужды, бюджет уже не является профицитным, как это было в 2007- 2008 гг.

Например, в 2012 г. профицит бюджета составил 260,38 млрд. руб., в 2013 г., по данным Министерства финансов, дефицит бюджета со- ставил 310,52 млрд. руб., а в 2014 г. - 327,96 млрд. руб. Ужесточение бюджетной дисциплины обусловлено неравномерным распределением долговой нагрузки между отдельными субъектами Российской Федерации.

В этой связи, на наш взгляд, необходимым является повышение самостоятельности бюджетов субъектов Российской Федерации и местных бюджетов за счет перераспределения налоговых доходов. По нашему мнению, предлагаемая мера, нацеленная на достижение сбалансированности бюджетной системы РФ, является весьма актуальной. Это связано с тем, что в настоящее время вся отечественная бюджетная система характеризуется наличием очевидного дисбаланса, связанного с перераспределением финансовых ресурсов внутри нее.

Парадоксальность возникающей ситуации можно проиллюстрировать на примере налоговых поступлений. Значительная часть существующих в РФ налогов относится к федеральным налогам и, соответственно, подлежит зачислению в федеральный бюджет (налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и объектами водных биологических ресурсов и государственные пошлины). При этом перечень региональных и местных налогов, зачисляемых в бюджеты соответствующих уровней, значительно уже: сейчас к региональным налогам относятся налог на имущество организаций, налог на игорный бизнес и транспортный налог, а к местным налогам - земельный налог, налог на имущество физических лиц и торговый сбор.

Стоит отметить, что перечисленные выше налоги не сопоставимы между собой по объему налоговых поступлений: по сути, существующая в нашей стране налоговая система прежде всего ориентирована на пополнение федерального бюджета. Очевидная несбалансированность распределения собираемых налогов в рамках бюджетной системы приводит к тому, что на первоначальном этапе финансовые ресурсы концентрируются в федеральном бюджете, а затем - перераспределяются между уровнями бюджетной системы (например, в виде межбюджетных трансфертов, при осуществлении которых федеральный бюджет выступает в качестве донора, а бюджеты остальных уровней - в качестве акцепторов). В результате возникает систематическая зависимость региональных и местных бюджетов, подавляющее большинство которых ежегодно принимается с дефицитом, от поступлений из федерального бюджета, то естьв определенной мере региональные и местные бюджеты лишены самостоятельности в принятии финансовых решений, особенно если учесть, что значительная часть обязательств региональных бюджетов социально значима и фактически не подлежит секвестрованию.

Несамостоятельность региональных и местных бюджетов в конечном счете приводит к усилению зависимости сферы государственных финансов российской финансовой системы от внешних рынков долгового капитала (например, когда при дефиците бюджета для его покрытия осуществляется эмиссия государственных облигаций) и одновременно значительно снижает эффективность использования имеющихся финансовых ресурсов на региональном и мест- ном уровнях. Существование подобного дисбаланса в бюджетной системе признается даже на государственном уровне, однако никаких серьезных мер для его ликвидации (или уменьшения) пока не предпринимается.

С точки зрения обеспечения устойчивости всей финансовой системы целесообразно повышение самостоятельности бюджетов субъектов Российской Федерации.

Для этого необходимо внести поправки в на- логовое законодательство и перераспределить налоговые поступления между бюджетами разных уровней так, чтобы в региональных и местных бюджетах оставалась большая часть собираемых налогов (речь идет о фактическом внедрении принципа «налоги должны тратиться там, где собираются»). Оптимальным вариантом перераспределения налоговых доходов мы считаем не практикующееся сейчас закрепление конкретного налога за бюджетом определенного уровня, а распределение налоговых поступлений по одному виду налога в определенной пропорции (20% налогов остается в регионе и 80% уходит в центр). В этом случае в развитии налоговой базы и повышении уровня собираемости налогов будут заинтересованы все участники бюджетного процесса.

При этом чрезвычайно важным следующий момент: перераспределение налоговых доходов между бюджетами разных уровней должно быть строго унифицированным, то есть пропорции деления налоговых поступлений должны быть абсолютно одинаковыми для всех.

Стоит отметить, что выход на бездефицитность абсолютно всех региональных и местных бюджетов ни в коем случае не должен быть самоцелью предлагаемого перераспределения. Для повышения эффективности использования логично серьезно сократить величину дефицитов - с текущих 10-15% до 2-4% от величины годового дохода, чтобы стимулировать оптимизацию бюджетных расходов.

Еще одним немаловажным звеном в сфере государственных финансов является государственный кредит, который определяется как совокупность экономических отношений, возникающих между государством, с одной стороны, юридическими и физическими лицами - с другой, при которых государство выступает в качестве заемщика, кредитора и гаранта.

В практике распространено привлечение государством финансовых ресурсов, при этом заимствования могут осуществляться как на внутреннем, так и на внешнем рынке. Здесь необходимо учитывать тот факт, что любой национальный долговой рынок характеризуется определенной емкостью. При этом он далеко не всегда способен в полном объеме удовлетворить потребности государства в привлечении финансовых ресурсов.

Следует отметить, что емкость внешнего рынка значительно превосходит емкость национального рынка. Как правило, при условии приемлемого кредитного статуса заемщика и стабильности рыночной конъюнктуры он позволяет привлекать очень большие объемы финансовых ресурсов.

В настоящее время глобализация оказывает значительное влияние на это звено финансовой системы, приводя к дальнейшей интеграции национальных экономик. В данном случае положительным примером может служить факт того, что объектом инвестирования многих суверенных фондов выступают государственные облигации, выпущенные в других странах (напри- мер, китайские суверенные фонды активно осуществляют инвестиции в государственные облигации США).

2.2. Проблемы финансовой политики России

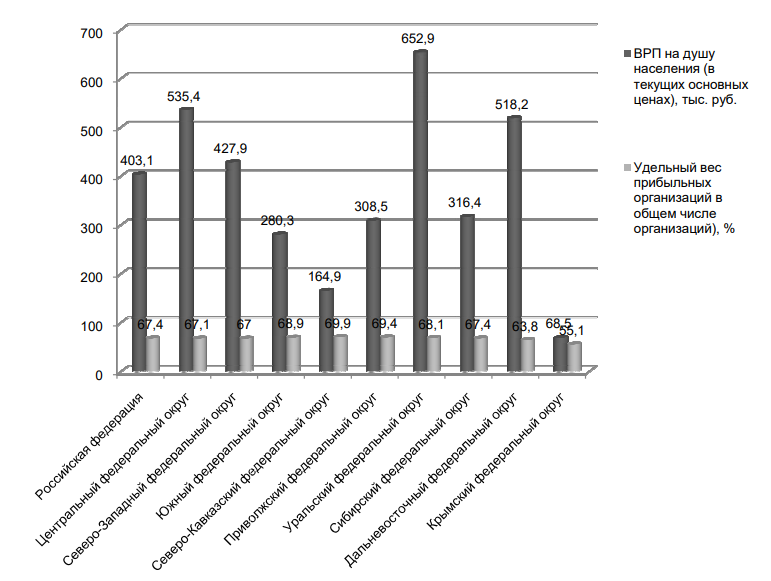

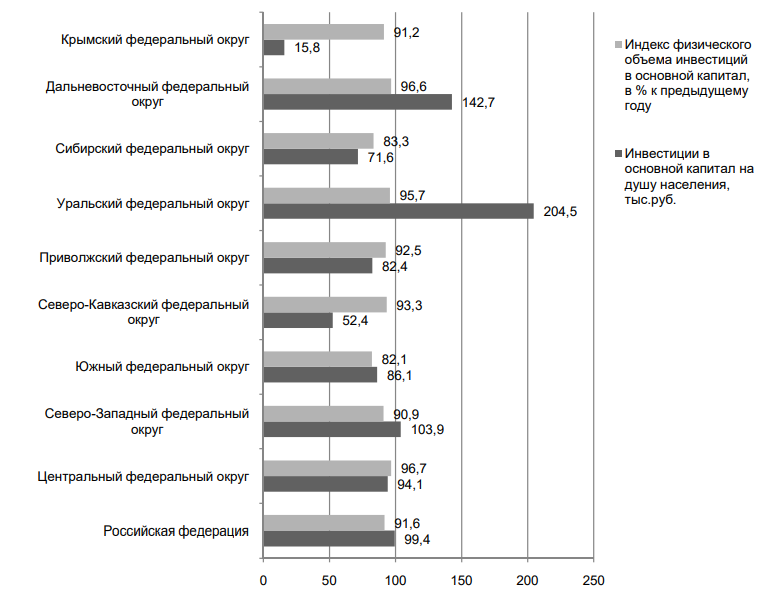

На данный момент в российской бизнес среде сложились такие экономические условия, которые нельзя назвать благоприятными для привлечения реальных инвестиций. Так, наблюдается неравномерное распределение инвестиционных ресурсов между субъектами РФ. В основном они сосредоточены в крупных городах и районах богатых природными ресурсами. А другие регионы имеют ограниченные возможности привлечения инвестиционных средств и, значит, не способны в полной мере реализовать имеющийся инвестиционный потенциал, что правомерно и для перерабатывающего сектора России (рис. 4, 5).

Рисунок 4. Показатели ВРП на душу населения и удельного веса прибыльных организаций субъектов РФ в 2016 г.

При осуществлении глобальных политических, экономических и социальных изменений, которые способствуют формированию благоприятных условий обеспечивающих устойчивый экономический рост, особая роль принадлежит именно инвестиционной деятельности. С точки зрения сущностных характеристик трансформируемой экономики одной из основополагающих проблем является увеличение инвестиционной активности и улучшение инвестиционного климата.

Рисунок 5. Показатели, характеризующие инвестиционную деятельность субъектов Российской Федерации в 2016 г.

Начиная с первой половины девяностых годов двадцатого века, в России

периодически наблюдается некоторое оживление инвестиционного процесса, но, несмотря на это, продолжается «инвестиционный дефицит».

На протяжении длительного периода времени в отечественной экономике основным источником инвестиционных вложений являются собственные ресурсы предприятий. За последние годы не приобрели достаточной надежности и стабильности ни ссуды, выдаваемые коммерческими банками, ни средства бюджетов различных уровней, ни портфельные инвестиции, ни средства физических лиц. Поэтому при острой недостаче внутренних источников финансирования, значительном устаревании и снижении промышленно-производственного потенциала страны, потребности быстрого проведения технологического перевооружения промышленности национальная экономика испытывает значительную нужду в инвестиционных средствах.

Выводы

Государственные финансы являются ключевым звеном финансовой системы государства, посредством которого реализуется перерасперелитель- ная функция последней. От их финансового со- стояния напрямую зависит финансовое благополучие всей национальной финансовой системы РФ. В связи с этим насущной проблемой является укрепление финансового состояния государственных финансов.

Глава 3. Приоритетные направления развития финансовой политики России

Проблема привлечения инвестиций в экономику страны является на данный момент одной из наиболее злободневных. А методы решения этой проблемы должны быть рассмотрены в ближайшей перспективе. Соответственно, назревает вопрос о том, что в данной ситуации необходима серьезная государственная инвестиционная политика. Она должна включать в себя

совокупность способов и приемов, определяющих объем, структуру и направления использования инвестиций в сферах и отраслях экономики.

Чтобы страна развивалась прогрессивно, необходимо не только работать над привлечением инвестиционных ресурсов, но и обеспечивать максимальную эффективность их использования.

Для достижения этой цели следует обозначить и решить одну из ключевых задач государственной финансовой политики, которая заключается в создании и последующем формировании благоприятной инвестиционной среды. Таким образом, государственную инвестиционную политику можно охарактеризовать как совокупность взаимосвязанных целей и действий по достижению требуемого уровня и структуры капиталовложений в экономику страны.

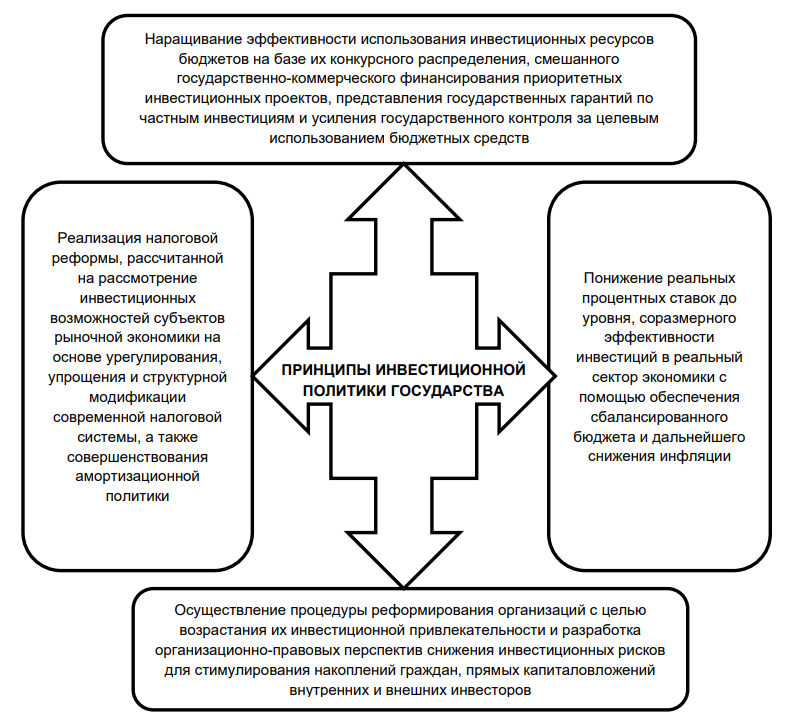

Основные принципы инвестиционной политики государства представлены на рисунке 6. Кроме принципов, представленных на рисунке 6, необходимо упомянуть еще об одном важном принципе, который связан с необходимостью создания условий, позволяющих совершенствовать корпоративные отношения, а точнее приводить к международным стандартам уровень корпоративного менеджмента в российских компаниях.

Рассматривая такую важную категорию как инвестиционная политика, оценивая ее принципы, нельзя ни обратить внимание на цели этой политики, к основным из которых относятся: 1) привлечение финансовых ресурсов, необходимых для осуществления и развития инвестиционной деятельности; 2) максимальный рост инвестиционной активности; 3) повышение результативности капитальных вложений.

Рисунок 6. Принципы инвестиционной политики государства[45]

Инвестиционная политика включает в себя как финансирование государственных инвестиций, так и обеспечение благодатного инвестиционного климата для частных инвесторов и компаний, осуществляющих капитальное строительство за счет собственных средств. Основные направления инвестиционной политики представим схематично с помощью рисунка 7.

Рисунок 7. Основные направления инвестиционной политики государства

Для полноценного развития общественного производства важно создать условия накопления финансовых ресурсов, а так же их концентрацию на ключевых направлениях научно-технического прогресса. Для решения такой задачи необходимо разрабатывать и совершенствовать инвестиционную политику, которая, в свое время, является неотъемлемым элементом финансовой политики государства. Она должна содействовать повышению производительности труда и росту конкурентоспособности производимой продукции, а так же способствовать внедрению научно-технических достижений в производство.

Естественно, что при формировании финансовой политики, правительству следует осуществлять планирование инвестиционных вложений не только в целом на уровне страны, но и в разрезе регионов.

Поступление зарубежного капитала определяется также инвестиционным климатом страны. Благоприятный инвестиционный климат внутри страны устанавливается при условии доверительных отношений юридических и физических лиц к государству. За пределами Росси и эта экономическая категория оценивается рейтингом, который определяется международными агентствами и рассчитывается с помощью специальных методик. Эти расчеты учитывают существующий потенциал развития и возможные риски для инвесторов.

Выводы

Чтобы страна развивалась прогрессивно, необходимо не только работать над привлечением инвестиционных ресурсов, но и обеспечивать максимальную эффективность их использования.

Для достижения этой цели следует обозначить и решить одну из ключевых задач государственной финансовой политики, которая заключается в создании и последующем формировании благоприятной инвестиционной среды.

Заключение

Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием денежных средств, необходимых для выполнения функций государства и решения экономических, социальных и политических задач.

Финансовая система – это динамичное объединение системы финансовых учреждений, финансовых рынков и финансового управления и контроля; три ее составные части должны непрерывно эволюционировать и совершенствоваться вслед за развитием экономки. Финансовые учреждения и финансовые рынки находятся в состоянии непрерывной конкуренции и симбиоза, они формируют друг друга, а финансовый контроль и финансовое регулирование направлены на развитие учреждений и рынков, для чего постоянно совершенствуется порядок контроля и управления и его содержание.

Все функции финансовых рынков и финансовых посредников в большой степени взаимодополняемы, а не взаимозаменяемы; в процессе стимулирования экономического роста они играют свою особую роль.

С одной стороны, финансовые посредники являются самыми главными участниками финансовых рынков; они участвуют в деятельности на рынке вместо частных лиц, а не заменяют сами рынки. С другой – управление рисками становится ключевой задачей посредников, и развитие рынков в ширину и глубину все в большей степени является результатом использования посредниками деривативов.

Эволюция финансовой системы находится в зависимости от предшествующего развития, внесение искусственных изменений ведет к большим издержкам и может принести экономике страны невосполнимые потери. Поэтому на разных этапах развития экономки действуют разные экономические системы; на начальных этапах развития необходимо опираться, главным образом, на финансовые системы, в которых преобладает косвенное финансирование; когда развитие экономики достигает определенного уровня, ее росту более всего способствуют финансовые системы, в которых руководящая роль принадлежит рынкам, осуществляющим прямое финансирование.

Нормальное функционирование финансовой системы невозможно без эффективного управления и контроля. Как и финансовая система, которая формируется в соответствии с функциями финансов, система финансового надзора должна исходить из данных функций, она должна определять надлежащие принципы контроля и управления, разрабатывать единый механизм управления, осуществлять единый надзор над всеми отраслями, рынками и учреждениями (как в США и Великобритании).

Для установления современной финансовой системы необходимо создание безопасной, высокоэффективной системы коммерческих банков, которая позволит в полной мере реализовать регулирующую роль процентной ставки, валютной ставки и других финансовых показателей и гарантировать финансовую безопасность открытия капитальных счетов. При наступлении благоприятных условий про- изойдет переход к рыночной финансовой системе, ядром которой является рынок капитала, сформируется современная система, в которой прямое финансирование играет главную роль, а косвенное – дополни- тельную. В такой системе рынок капитала станет основной площадкой для распределения ресурсов, пре- доставит инвесторам, финансистам и финансовым учреждениям место для совершения сделок и распределения ресурсов, обеспечит механизм распределения прибылей и рисков для финансовых продуктов и вместе с тем через эффективный механизм освобождения рисков реализует их перенос; финансовые учреждения станут главными участниками рынков, непрерывное создание новых финансовых инструментов сможет удовлетворить многообразные потребности рынков; центр финансового управления и контроля сместится с учреждений на функции, произойдет перерегулирование функций соответствующих учреждений надзора, будет осуществляться макро- и микропруденциальный надзор над рынками.

Государственные финансы являются ключевым звеном финансовой системы государства, посредством которого реализуется перерасперелитель- ная функция последней. От их финансового со- стояния напрямую зависит финансовое благополучие всей национальной финансовой системы РФ. В связи с этим насущной проблемой является укрепление финансового состояния государственных финансов.

Чтобы страна развивалась прогрессивно, необходимо не только работать над привлечением инвестиционных ресурсов, но и обеспечивать максимальную эффективность их использования.

Для достижения этой цели следует обозначить и решить одну из ключевых задач государственной финансовой политики, которая заключается в создании и последующем формировании благоприятной инвестиционной среды.

Список литературы

- Балдынов О. А., Шаламов Г. А. Международный опыт управления финансовой системой государства // Роль инноваций в трансформации современной науки. Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 26-32.

Барулин С. В. Финансы: учебник. 2-е изд. М.: КноРус, 2017.

- Баталова Н. Т., Блаженксва Н. М., Петрова А. Д. Целостный взгляд на финансовую систему России // Вестник международных научных конференций. 2015. № 4 (8). С. 42-44.

- Бобошко Н. М. Государственное управление финансово-кредитной системой // Транспортное дело России. 2014. № 3. С. 120-124.

Воронцов В. Государственный бюджет и государственные долги России. – М.: Инфра-М, 2012.

Годин А. М. Бюджет и бюджетная система Российской Федерации: учеб. пособие / А. М.Годин, И. В.Подпорина. - М., 2012.

Горбунова О. Финансовое право. – М.: Инфра-М, 2016.

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014.

Дударева А.Б. Условия повышения инвестиционной привлекательности России // Материалы научно практической конференции молодых ученых «Проблемы и перспективы развития аграрного сектора экономики: взгляд молодых». – Издательство Орел ГАУ. 2015. С. 143-148.

Ершов М. В., Татузов В. Ю., Танасова А. С. Федеральный бюджет РФ на 2015-2017 гг.: насколько обоснован оптимизм // Аналитический банковский журнал. 2014. № 12. С. 44-47.

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012.

Подъяблонская Л. М. Финансы: Учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Государственное и муниципальное управление». – М.: Юнити-Дана, 2014.

Романовский М. В. Финансы: учебник для бакалавров / М. В. Романовский, О. В. Врублевская; отв. ред. М. В. Романовский, О. В. Врублевская. — 4-е изд., перераб. и доп. – М.: Издательство Юрайт, 2013.

Циньсянь Б. Сравнение финансовых систем разных стран // Китайские финансы. – 2013. – август. – С. 98.

Шуай В. Обзор процесса эволюции финансовой системы бывшего СССР // Газета специализированных финансовых высших учебных заведений, г. Чанчунь, 2016. – Вып. 2. – С. 60-66.

-

Подъяблонская Л. М. Финансы: Учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Государственное и муниципальное управление». – М.: Юнити-Дана, 2014. – С. 40. ↑

-

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014. – С. 73. ↑

-

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012. – С. 97. ↑

-

Воронцов В. Государственный бюджет и государственные долги России. – М.: Инфра-М, 2012. – С. 125. ↑

-

Подъяблонская Л. М. Финансы: Учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Государственное и муниципальное управление». – М.: Юнити-Дана, 2014. – С. 40. ↑

-

Романовский М. В. Финансы: учебник для бакалавров / М. В. Романовский, О. В. Врублевская; отв. ред. М. В. Романовский, О. В. Врублевская. — 4-е изд., перераб. и доп. – М.: Издательство Юрайт, 2013. – С. 99. ↑

-

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012. – С. 97. ↑

-

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014. – С. 54. ↑

-

Воронцов В. Государственный бюджет и государственные долги России. – М.: Инфра-М, 2012. – С. 125. ↑

-

Ершов М. В., Татузов В. Ю., Танасова А. С. Федеральный бюджет РФ на 2015-2017 гг.: насколько обоснован оптимизм // Аналитический банковский журнал. 2014. № 12. С. 44-47. ↑

-

Воронцов В. Государственный бюджет и государственные долги России. – М.: Инфра-М, 2012. – С. 125. ↑

-

Горбунова О. Финансовое право. – М.: Инфра-М, 2016. – С. 45. ↑

-

Горбунова О. Финансовое право. – М.: Инфра-М, 2016. – С. 154. ↑

-

Циньсянь Б. Сравнение финансовых систем разных стран // Китайские финансы. – 2013. – август. – С. 98. ↑

-

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014. – С. 54. ↑

-

Балдынов О. А., Шаламов Г. А. Международный опыт управления финансовой системой государства // Роль инноваций в трансформации современной науки. Сборник статей

Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 26. ↑ -

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014. – С. 54. ↑

-

Бобошко Н. М. Государственное управление финансово-кредитной системой // Транспортное дело России. 2014. № 3. С. 120. ↑

-

Горбунова О. Финансовое право. – М.: Инфра-М, 2016. – С. 154. ↑

-

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014. – С. 54. ↑

-

Бобошко Н. М. Государственное управление финансово-кредитной системой // Транспортное дело России. 2014. № 3. С. 120. ↑

-

Балдынов О. А., Шаламов Г. А. Международный опыт управления финансовой системой государства // Роль инноваций в трансформации современной науки. Сборник статей

Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 26. ↑ -

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014. – С. 54. ↑

-

Бобошко Н. М. Государственное управление финансово-кредитной системой // Транспортное дело России. 2014. № 3. С. 120. ↑

-

Баталова Н. Т., Блаженксва Н. М., Петрова А. Д. Целостный взгляд на финансовую систему России // Вестник международных научных конференций. 2015. № 4 (8). С. 42. ↑

-

Балдынов О. А., Шаламов Г. А. Международный опыт управления финансовой системой государства // Роль инноваций в трансформации современной науки. Сборник статей

Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 26. ↑ -

Бобошко Н. М. Государственное управление финансово-кредитной системой // Транспортное дело России. 2014. № 3. С. 120. ↑

-

Бобошко Н. М. Государственное управление финансово-кредитной системой // Транспортное дело России. 2014. № 3. С. 121. ↑

-

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014. – С. 54. ↑

-

Баталова Н. Т., Блаженксва Н. М., Петрова А. Д. Целостный взгляд на финансовую систему России // Вестник международных научных конференций. 2015. № 4 (8). С. 42. ↑

-

Балдынов О. А., Шаламов Г. А. Международный опыт управления финансовой системой государства // Роль инноваций в трансформации современной науки. Сборник статей

Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 26. ↑ -

Годин А. М. Бюджет и бюджетная система Российской Федерации: учеб. пособие / А. М.Годин, И. В.Подпорина. - М., 2012. – С. 94. ↑

-

Баталова Н. Т., Блаженксва Н. М., Петрова А. Д. Целостный взгляд на финансовую систему России // Вестник международных научных конференций. 2015. № 4 (8). С. 42. ↑

-

Бобошко Н. М. Государственное управление финансово-кредитной системой // Транспортное дело России. 2014. № 3. С. 120. ↑

-

Шуай В. Обзор процесса эволюции финансовой системы бывшего СССР // Газета специализированных финансовых высших учебных заведений, г. Чанчунь, 2016. – Вып. 2. – С. 60. ↑

-

Бобошко Н. М. Государственное управление финансово-кредитной системой // Транспортное дело России. 2014. № 3. С. 120. ↑

-

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014. – С. 54. ↑

-

Балдынов О. А., Шаламов Г. А. Международный опыт управления финансовой системой государства // Роль инноваций в трансформации современной науки. Сборник статей

Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 26. ↑ -

Бобошко Н. М. Государственное управление финансово-кредитной системой // Транспортное дело России. 2014. № 3. С. 120. ↑

-

Балдынов О. А., Шаламов Г. А. Международный опыт управления финансовой системой государства // Роль инноваций в трансформации современной науки. Сборник статей

Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 26. ↑ -

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012. – С. 89. ↑

-

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014. – С. 54. ↑

-

Бобошко Н. М. Государственное управление финансово-кредитной системой // Транспортное дело России. 2014. № 3. С. 120. ↑

-

Барулин С. В. Финансы: учебник. 2-е изд. М.: КноРус, 2017. – С. 12. ↑

-

Дударева А.Б. Условия повышения инвестиционной привлекательности России // Материалы научно практической конференции молодых ученых «Проблемы и перспективы развития аграрного сектора экономики: взгляд молодых». – Издательство Орел ГАУ. 2015. С.143-148 ↑

- Национальные традиции воспитания в России

- Моделирование предметной области «Учет товаров» с помощью UML

- Отладка и тестирование программ: основные подходы и ограничения

- Влияние кадровой стратегии на работу службы персонала ООО УК «ЖилСервис»

- Анализ внешней и внутренней среды организации ИП Афанасьев И.И.

- Оперативно – розыскная деятельность и прав граждан

- Проектный контроллинг

- Привязанность – как основа благополучных отношений в системе родитель- ребенок

- Воспитательный климат семьи и его влияние на становление личности ребенка

- Понятие и основные признаки правовой нормы

- Функции и принципы отрасли права социального обеспечения

- Налоговая декларация в налоговом учете