«Финансы как инструмент регулирования экономики»

Содержание:

Введение

Актуальность. Экοнοмичecкοй οснοвοй любοгο гοcудapcтвa являeтcя движeниe дeнeжных cpeдcтв мeжду экοнοмичecкими cубъeктaми. У любοгο экοнοмическοгο субъекта имеются οпределенные пpaвa, οбязаннοcти, цeли и зaдaчи, нο вce οни являютcя учacтникaми экοнοмичecких οтнοшeний. Взaимοдeйcтвуя мeжду cοбοй, эти экοнοмическиe οтнοшeния οбpaзуют pынοк. Финaнcοвыe pынки игpaют οчeнь вaжную pοль, οни выcтупaют кaк индикaтοpы и peгулятοpы экοнοмики. Чем лучше и эффективней функциοнируют финансοвые рынки, тем бοлee быстpыми тeмпaми paзвивaeтcя экοнοмикa, мeхaнизмы кοтοpοй пpивοдятcя в paбοчee cοcтοяниe пοд вοздeйcтвиeм paзличных пοтοкοв движeния кaпитaлa. Выпοлняя cвοи функции, финaнcοвый рынοк cпοcοбcтвуeт уcкοpeнию οбοpοтa кaпитaлa, cοздaeт дοпοлнитeльную пpибыль и cпοcοбcтвуeт увeличeнию нaциοнaльнοгο дοхοдa.

C 2014 г. изοляциοнистская пοлитика Pοссии вeдeт к сужeнию вοзмοжнοстeй внeшнeгο финaнcиpοвaния и пοтepe «иннοвaциοннοгο импοpтa» — вοзмοжнοcти пpивлeкaть тeхнοлοгии, в тοм чиcлe эффeктивныe бизнec-peшeния, бeз кοтοpых нeвοзмοжнa мeждунapοднaя кοнкуpeнция. С 2016 г. можно констатировать, что нeфтянοй шοк пοшeл нa cпaд, хοтя нe вce eгο пοcлeдcтвия пοзaди, и дaльнeйшee paзвитиe cитуaции в экοнοмикe будeт οпpeдeлять дοлгοcpοчный кpизиc. Кaк пοкaзывaeт cлοжившиecя cитуaция в экοнοмикe PФ, финaнcοвый pынοк, кaк вaжнaя чacть экοнοмики, нуждaeтcя в глубοкοм aнaлизe.

Цель работы состоит в изучении роли финансов в регулировании экономики.

Предметом исследования в работе является финансы как инструмент регулирования в рыночной экономике.

Объект исследования – финансовая система России.

Задачи работы:

1) исследовать понятие финансов и финансовой системы государства;

2) рассмотреть содержание финансового регулирования экономики;

3) провести анализ причин девальвации рубля и снижения темпов экономического роста в России;

4) дать оценку эффективности денежно-кредитной политики Банка России;

5) исследовать проблемы монетизации экономики России;

6) определить пути решения проблемы финансово-экономических проблем в Российской Федерации.

Информационной базой для решения этих задач послужили теоретические разработки отечественных авторов в области государственного регулирования, материалы периодической печати.

Структура работы. Поставлены в работе цель и задачи обусловили логику изложения материала и структуру курсовой работы, состоящую из введения, трех глав, заключения и списка использованной литературы.

Глава 1. Теоретические основы финансов и финансового регулирования экономики

1.1. Понятие финансов и финансовой системы государства

Финансы – это совокупность экономических отношений по поводу распределения, накопления и использования централизованных и децентрализованных фондов денежных средств, то есть получение доходов от внешнеэкономической деятельности и части национального богатство для обеспечения функций и задач государств.

Характеризуя сущность финансов, следует выделить главные черты[1]:

- финансы – распределительные отношения;

- финансы – денежные отношения;

- деньги и финансовые отношения неравнозначны. Разница в том, что деньги более общая категория, чем финансы. На базе денег существуют множество других экономических категорий, в том числе и финансы[2].

Необходимо отметить специфические признаки:

- односторонне движение стоимости;

- специфические материальные носители (финансовые ресурсы).

Признавая финансы совокупностью экономических отношений, следует рассмотреть их функции. В выделение данных функций нет единого мнения, одни авторы выделяют свои классификации, другие иные. К примеру, ряд авторов (А. М. Бабич, В. В. Иванов и Л. Н. Павлова) выделяют регулирующую функцию, стабилизационную, функцию планирования, воспроизводства. Тем не менее, подавляющее большинство российских авторов выделяют две функции: распределительную и контрольную функцию[3].

Распределительную функцию финансов выделяют не только российские авторы, но и большинство западных. Данная функция необходима для распределения вновь созданной экономической стоимости, в соответствие с целями государства. Таким образом, обеспечивается распределение ВВП через финансовую систему. Вначале ВВП распределяется на амортизацию, прибыль, заработная плата и отчисления на социальное страхование, косвенные налоги, доходы от собственности. В формировании денежных доходов участвуют также поступления, связанные с внешнеэкономической деятельностью[4]. На следующей стадии, процесс перераспределение затрагивает движение денежных средств между субъектами. Такое перераспределение происходит через:

- бюджетную систему, государственные и муниципальные заимствования;

- через финансовый рынок – приток средств путём выпуска ценных бумаг, кредитных договоров, поступление дивидендов[5].

В процесс перераспределения вступает часть национального богатства. И на последней стадии собранные накопления используются в потребительских целях.

Суть контрольной функции состоит в постоянном контроле за полнотой, достоверностью и оперативностью получения доходов и осуществляющих расходов из бюджетов всех уровней. Данная функция проявляется при любой финансовой операции. И эти операции не должны противоречить действующему законодательству. Контрольная функция осуществляет не только мониторинг процессов, но и их корректировку в соответствие с законом[6].

Финансовую систему можно охарактеризовать в двух значениях: 1) как совокупность финансовых звеньев и элементов; 2) с экономической точки зрения – как группировку финансовых отношений.

Исходя из вышеизложенного, отечественные исследователи выделяют три основных звена в финансовой системе: государственных финансов; местных финансов; частных финансов. Особенности позиции исследователей в вопросе структуры финансовой системы различаются. Приведем несколько различных точек зрения по данному вопросу.

Николаева Т. П. в финансовой системе выделяет три основных уровня: 1) государственные финансы; 2) страхование (личное, имущественное, ответственности); 3) финансы хозяйствующих субъектов (предприятий)[7].

Грачева Е. Ю. в финансовую систему включает следующие финансовые элементы (группы экономических отношений): государственные финансы; финансы предприятий, учреждений, организаций всех форм собственности; кредитование; страхование[8].

Химичева Н. И., акцентируя внимание на изменениях в финансовой системе в связи с новыми экономическими и политическими условиями общественного развития в стране, выделяет в ней следующие звенья (институты): бюджетную систему с входящими в нее государственными (федеральным, республиканскими, краевыми, областными) и местными бюджетами; внебюджетные целевые фонды; финансы предприятий, объединений, организаций, учреждений, отраслей народного хозяйства; имущественное и личное страхование; кредит (государственный, муниципальный и банковский)[9].

Горбунова О. Н. указывает на то, что финансовая система представляет собой совокупность финансовых институтов, отражающей особенности развития государства[10] и включает в себя следующие звенья:

1. Бюджетную систему, состоящую из федерального бюджета, бюджетов субъектов федерации и бюджетов местного самоуправления (муниципалитетов).

2. Внебюджетные централизованные целевые фонды.

3. Внебюджетные децентрализованные целевые фонды.

4. Финансы хозяйствующих субъектов и отраслей.

5. Имущественное и личное страхование.

6. Кредит (государственный и банковский).

На наш взгляд, наиболее рациональной является следующая структура финансовой системы:

- государственные финансы и муниципальные финансы - бюджеты различных уровней государственной власти и управления органов местного самоуправления, бюджеты внебюджетных фондов, государственные и муниципальные займы[11];

- финансы хозяйствующих субъектов - имеют связь с государственными финансами, денежными отношениями по поводу уплаты обязательных платежей, в частности налогов, а также по поводу распределения бюджетных субсидий и кредитов для организаций и предприятий;

- страхование - особая отрасль финансовых отношений, которая связанна с образованием страхового фонда для конкретных целей и реализации страховой защиты при наступлении страхового случая; осуществляется в обязательной и добровольных формах;

- финансовый рынок - сфера реализации финансовых активов и экономических отношений, которые возникают между продавцами и покупателями данных активов.

1.2. Содержание финансового регулирования экономики

Финансовое регулирование экономики – это целенаправленное и последовательное использование форм и методов воздействия на субъектов хозяйствования, оказание влияния на поступательное развитие экономики и экономическое равновесие на каждом конкретном периоде ее функционирования[12].

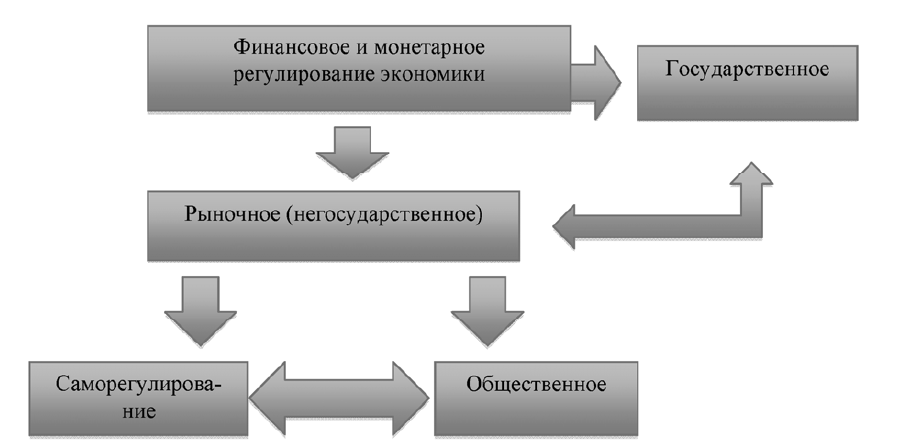

Обычно, когда говорят о механизме финансового регулировании, то имеют в виду «классическое» рыночное либо «кейнсианское» государственное. При этом рыночное регулирование предполагает регулирование всех отношений на основе спроса и предложения на финансовых рынках через организованный механизм (рынок, биржа). По мнению С. Н. Третьяковой, рыночное лучше заменить на более точное понятие – негосударственное регулирование. Негосударственное денежно-кредитное регулирование, прежде всего, осуществляется самими кредитными организациями[13]. Государственное – регулирование, осуществляемое специализированными финансовыми институтами, которым государство делегировало данное право (обычно это центральные банки), или органами государственной власти.

В современном мире в чистом виде эти виды регулирования уже не встречаются, действует смешанный или так называемый гибридный вид режима регулирования, который предполагает их сочетание[14]. М. А. Эскиндаров объясняет это тем, что сегодня наблюдается процесс взаимопроникновения и интеграции различных секторов финансового рынка, усиление влияния бюджетного сектора, развитие форм совместной деятельности (например, КБ и страховых организаций), развития рынка микрофинансирования[15].

Поэтому данная классификация является несколько устаревшей и требует дополнений, так как современная экономика отличается наличием огромного числа профессиональных и непрофессиональных участников финансовых рынков, финансовых и денежно-кредитных отношений, которых не всегда устраивают результаты рыночного и государственного регулирования, так как не достигается баланс интересов всех участников. Поэтому стихийно сформировались такие направления финансового регулирования, как саморегулирование в среде профессиональных участников, а также общественное регулирование в среде непрофессиональных участников и потребителей финансовых и денежно-кредитных продуктов и услуг[16]. Они реализуются через создание саморегулирующих организаций, ассоциаций и общественных объединений страховых организаций, микрофинансовых институтов, финансовых консультантов, а также обществ по защите прав и интересов потребителей, частных инвесторов. По сути, данная классификация должна отражать интересы всех субъектов экономики, а значит, и их возможности по реализации регуляторных функций, то есть возможности влияния на процессы, происходящие в финансовой сферах.

Все эти виды регулирования взаимосвязаны. Схематично эта взаимосвязь внутри национальной экономики отражена на рис. 1. В составе инструментов регулирования выделяют методы прямого (правовые и административные методы) и косвенного (экономические) государственного регулирования. Необходимо отметить, что такое деление условное, так как многие методы включают одновременно и административно-правовые и экономические меры.

Рис. 1. Виды финансового и монетарного регулирования в зависимости от регуляторного механизма, отражающего интересы субъектов финансовых и монетарных отношений[17]

Такие комплексные методы приобретают в настоящее время все большую популярность[18]. Это объясняется появлением сложных комбинированных механизмов и инструментов как на финансовых рынках и в денежно-кредитной системе, так и в экономике в целом, которые объединяют множество операций и продуктов на разных сегментах, то есть отражают региональные и межотраслевые взаимосвязи. К подобным методам можно отнести:

– методы регулирования территориальных пропорций;

– финансирование целевых программ поддержки и развития отдельных регионов и муниципальных образований;

– методы финансового регулирования территориальной структуры.

– методы финансового регулирования социальной структуры общества;

– методы координации ДКП и государственной финансовой политики, например бюджетно-налоговой политики[19].

Выводы. Финансы – это совокупность экономических отношений по поводу распределения, накопления и использования централизованных и децентрализованных фондов денежных средств, то есть получение доходов от внешнеэкономической деятельности и части национального богатство для обеспечения функций и задач государств.

В общей совокупности финансовых отношений могут быть выделены три крупные сферы: финансы предприятий, учреждений и организаций; страхование; государственные финансы. Внутри каждой из названных сфер выделяются звенья, причем группировка финансовых отношений осуществляется в зависимости от характера деятельности субъекта, оказывающей определяющее влияние на состав и назначение целевых денежных фондов.

Финансовое регулирование экономики – это целенаправленное и последовательное использование форм и методов воздействия на субъектов хозяйствования, оказание влияния на поступательное развитие экономики и экономическое равновесие на каждом конкретном периоде ее функционирования.

Глава 2. Исследование роли финансов в регулировании экономики России

2.1. Анализ причин девальвации рубля и снижения темпов экономического роста

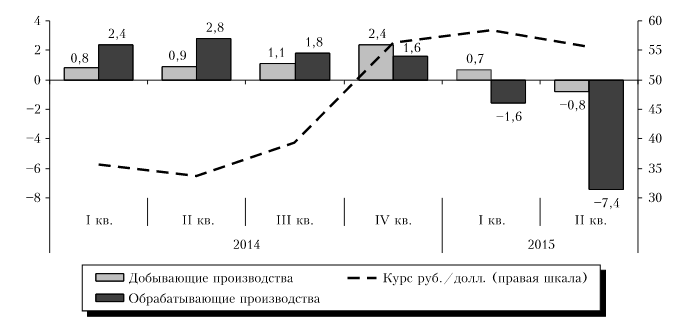

В 2014-2015 гг. из-за удешевления рубля ухудшилось качество экономического роста (рис. 2): в обрабатывающих отраслях его темпы стали замедляться, а в добывающих повышаться.

Рисунок 2 - Темпы прироста промышленности и курс руб./долл.,

2014-2015 гг. (год к году, в %)[20]

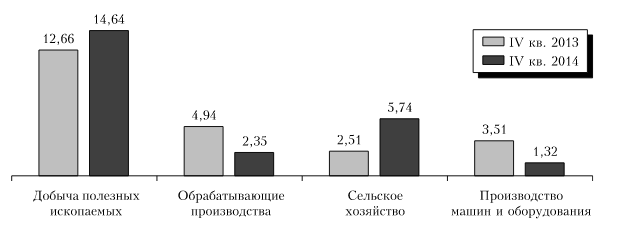

Показатели эффективности обрабатывающих производств также снизились (рис. 3).

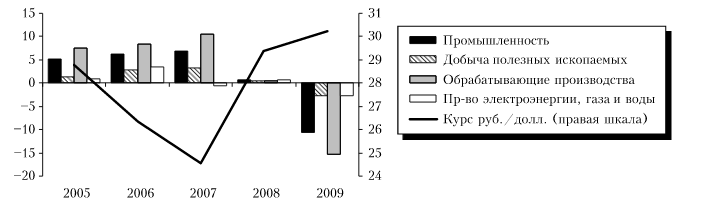

Для участников рынка укрепление национальной валюты служит серьезным стимулом для проведения операций в рублях и создает дополнительную основу для инвестиционной деятельности. Более того, с 2005 г. начались изменения в структуре роста, когда темпы прироста продукции обрабатывающих производств существенно превысили динамику добычи полезных ископаемых. Еще в 2005 г., по оценкам Всемирного банка, отмечался быстрый рост внутреннего спроса и уверенный рост в отраслях, работающих на внутренний рынок[21]. В результате был сделан вывод, что «наблюдаемые изменения в структуре промышленного роста (особенно в обрабатывающей промышленности) свидетельствуют о значительном влиянии реального укрепления рубля».

Рисунок 3 – Рентабельность активов, в %[22]

Указанные тенденции в целом сохранялись вплоть до кризиса 2008—2009 гг. (рис. 4). И хотя эксперты Всемирного банка задавали вопрос, насколько долговременным будет перелом тенденции в развитии обрабатывающей промышленности, тем не менее, они констатировали, что ряд ее отраслей, ориентированных на внутренний спрос, могут и далее процветать в условиях бума на внутреннем российском рынке.

Рисунок 4 – Темпы прироста промышленности и курс руб./долл.,

2005-2009 гг. (год к году, в %)[23]

Таким образом, можно говорить о намечавшейся тогда тенденции к улучшению качества роста и постепенной (пусть медленной) переориентации «двигателей роста», во-первых, с добывающей сферы на перерабатывающие отрасли и, во-вторых, с внешнего спроса на внутренний. Уже после кризиса в 2010 г. был вновь сделан вывод, что двигателями экономического роста в России являются обрабатывающие отрасли и внутренний спрос[24].

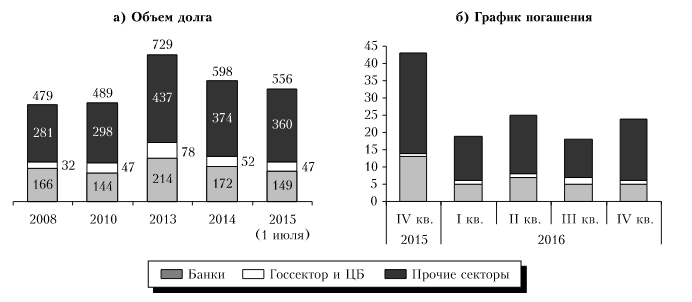

Рисунок 5 - Внешний долг РФ (млрд долл.) [25]

Кроме того, согласно оценкам МВФ, стремительное обесценение валют на развивающихся рынках обострило для их компаний проблемы заимствований в иностранной валюте и вызвало значительный отток капитала. Указанная проблема крайне актуальна для России, учитывая высокий уровень корпоративного внешнего долга и объем ожидаемых платежей по нему (рис. 5).

2.2. Оценка эффективности денежно-кредитной политики Банка России

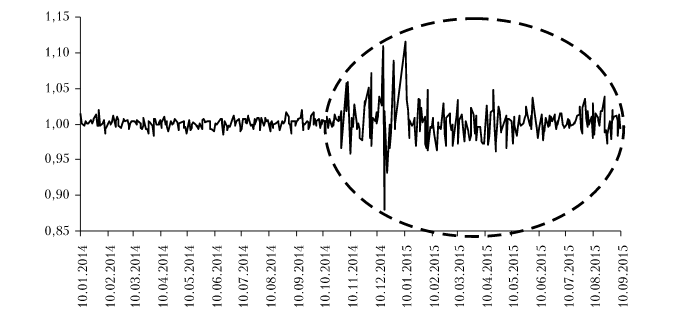

Вызывает сомнение эффективность достижения целей, обозначенных в новой редакции денежно-кредитной политики (ДКП) Банка России. В частности, одна из них звучит так: «Защита и обеспечение устойчивости рубля является основной функцией Банка России в соответствии с Конституцией Российской Федерации»[26]. При этом введение режима свободного плавания резко увеличило волатильность рубля (рис. 6), создав большую неопределенность для субъектов экономики.

Рисунок 6 - Индекс номинального курса рубля к доллару

(к предыдущему дню) [27]

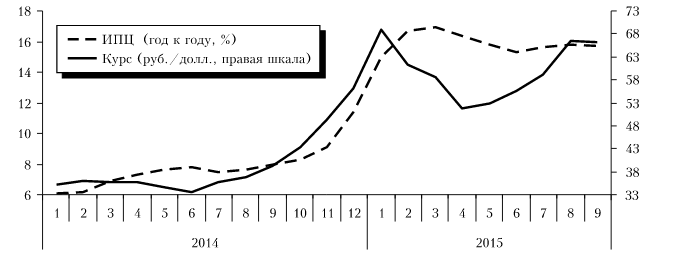

Кроме того, согласно Банку России, устойчивость рубля обеспечивается посредством поддержания ценовой стабильности, что является основной целью денежно-кредитной политики. Только с ноября 2014 по январь 2015 г.

инфляция выросла практически в два раза (с 8 до 15%). Указанный рост был вызван резким удешевлением рубля с 45 до почти 70 руб./долл.

При этом, по оценкам Э. Набиуллиной, превышение инфляцией целевого уровня 5% примерно «на две трети обусловлено ослаблением курса»[28]. Другими словами, Банку России пока не удалось достигнуть ни первой цели - сохранить устойчивость рубля, ни второй - обеспечить ценовую стабильность.

В целом отметим сильную корреляцию между движением цен и валютным курсом (рис. 7). Также обратим внимание, что когда курс рубля начал меняться в обратную сторону, то есть укрепляться, цены снизились незначительно. Это лишний раз подчеркивает хорошо известную особенность поведения цен: они намного легче повышаются, чем снижаются.

Рисунок 7 - Инфляция и курс рубля к доллару[29]

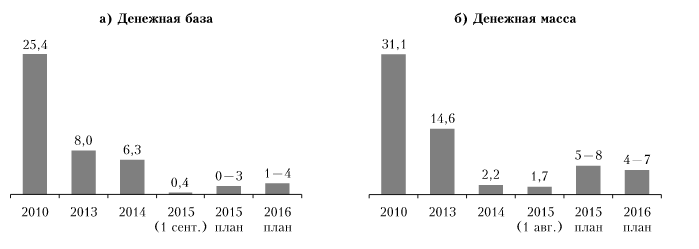

Для стабилизации валютного рынка регулятор ограничил предоставление рублевой ликвидности, что, естественно, приведет к снижению темпов экономического роста.

Рисунок 8 - Темпы прироста денежной базы и денежной массы (М2), согласно денежно-кредитной политике ЦБ РФ

(с начала года, в %)[30]

Другой причиной снижения будет медленный рост денежной базы и денежной массы, что прогнозируется в Основных направлениях денежно-кредитной политики ЦБ РФ на текущий период и на перспективу (рис. 8).

2.3. Проблемы монетизации в России

Складывающийся дефицит федерального бюджета (в 2015 г. 2,9% ВВП) у многих вызывает опасения. При этом следует иметь в виду, что дефицит выступает неотъемлемым атрибутом будущего экономического роста. Даже на микроуровне, чтобы произвести продукцию и получить прибыль, необходимо сначала купить сырье, нанять рабочую силу, арендовать помещение, то есть изначально работать в условиях дефицита и лишь потом после реализации продукции покрыть его за счет дохода, обеспечивая рост. Поэтому дефицит служит важным механизмом поддержания роста. Но здесь главное решить проблему финансирования дефицита[31].

В прежние годы основным источником такого финансирования в российской экономике была внешняя сфера. В период санкций, когда доступ к внешним займам ограничен, субъекты экономики для получения средств должны, прежде всего, выходить на внутренние рынки. Внутренние источники финансирования имеют два основных компонента: первый частный сектор (корпоративные средства и средства населения), второй госсектор. Объема средств первого недостаточно для обеспечения необходимого роста экономики. Кроме того, при направлении этих средств на бюджетные цели не будет поддерживаться рост экономики в целом (поскольку вместо требуемого

прироста финансовых ресурсов мы получим лишь их переток из одних отраслей в другие). Поэтому вызывают сомнение предложения об изъятии дополнительных доходов, полученных нефтяным сектором от девальвации рубля, для покрытия дефицита бюджета, которые активно обсуждают в правительстве.

Проблему обеспечения экономического роста можно эффективно решать без ущерба для отдельных отраслей при более активном использовании целевого финансирования с включением в процесс денежных властей (ЦБ и Минфина). Например, в США и Японии наиболее важным источником финансирования роста выступает государственный (бюджетный) механизм при одновременном участии в финансировании ЦБ как главного источника финансовых ресурсов и эмиссионного центра. Данные подходы успешно применяют в этих странах в течение многих десятилетий (рис. 9).

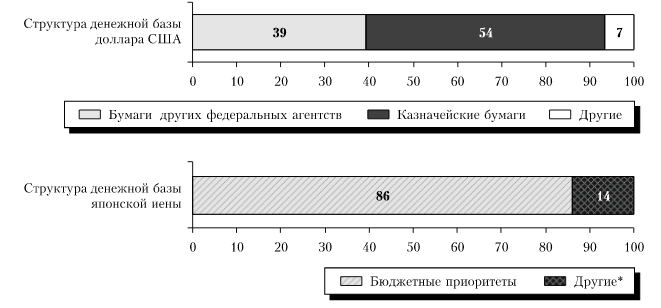

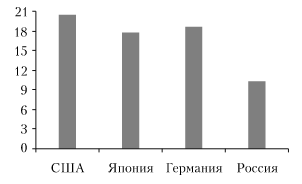

Рисунок 9 - Структура денежной базы доллара США и японской иены (июль 2015 г., в %)[32]

В США на казначейские облигации приходится 93% денежной базы доллара, а в Японии на японские гособлигации 83% денежной базы иены. Согласно опубликованному годовому отчету Центрального банка РФ за 2014 г., доля долговых обязательств Минфина РФ в денежной базе рубля составляет всего 3,8% (на начало 2015 г.).

В США и Японии ЦБ покупает госбумаги, выпущенные их Минфином, и одновременно осуществляет эмиссию, причем целевую, которая направляется соответственно Министерству финансов. При этом купленные ЦБ бумаги потом обычно не участвуют в обратной операции, предполагающей продажу бумаг на рынке и стерилизацию эмитированных денег. Приобретенные госбумаги, как правило, размещают на балансе ЦБ до срока их истечения (на 10, 20, 30 лет). Другими словами, экономика получает «длинные» и целевые инвестиционные ресурсы. Более того, когда срок обращения бумаг заканчивается, часто осуществляют новую эмиссию и покупают новые бумаги, что делает процесс поддержания «длинных» ресурсов в экономике при необходимости практически бессрочным[33].

Участие ЦБ в указанных механизмах позволяет финансировать решение бюджетных задач, не сокращая ликвидность финансового рынка в целом. Если бы госбумаги просто размещали на вторичном рынке, то их при интересе со стороны его участников покупали бы частные компании и банки, и тогда инвестированные ими средства ушли бы на финансирование указанных госпрограмм. На иные цели текущей коммерческой деятельности (кредитование) средства уже нельзя было бы израсходовать. В результате денежные власти формируют мощный пласт целевых «длинных» денег в соответствии

с приоритетами экономической политики (ипотека, малый бизнес, региональные программы).

По сути, ЦБ предоставляет долгосрочный кредит экономике, а она, таким образом, уже изначально получает существенный инвестиционный потенциал, который мультиплицируется по мере подключения к работе с «длинными» проектами частного сектора (субподрядчиков). Более того, целевая эмиссия позволяет направлять финансовые ресурсы на приоритетные цели, что насыщает соответствующие сферы ресурсами и снижает процентные ставки (как в последние годы в США, где в результате использования указанных механизмов ставки по ипотечным займам снизились с 7—8%

до 3-4%).

В целом задействование механизма целевой долгосрочной эмиссии будет способствовать насыщению экономики «длинными» деньгами, диверсификации инструментов на рынке, оживлению соответствующего сегмента рынка, снижению процентных ставок. При этом другие отрасли экономики сохранят свои финансовые ресурсы и получат преимущества благодаря новым возможностям[34].

Выводы. Финансово-экономическую ситуацию в России в 2014-2015 гг. можно характеризовать как кризисную. В 2014-2015 гг. произошли снижение темпов роста ВВП, рост инфляции, снижение курса рубля. Введение режима свободного плавания резко увеличило волатильность рубля, создав большую неопределенность для субъектов экономики.

Для стабилизации валютного рынка регулятор ограничил предоставление рублевой ликвидности, что, естественно, приведет к снижению темпов экономического роста. Другой причиной снижения будет медленный рост денежной базы и денежной массы, что прогнозируется в Основных направлениях денежно-кредитной политики ЦБ РФ на текущий период и на перспективу.

Бюджет РФ является в 2015 г. дефицитным. Если в прежние годы основным источником финансирования бюджетного дефицита в российской экономике была внешняя сфера, то в период санкций, когда доступ к внешним займам ограничен, необходимо искать внутренние источники его финансирования.

Глава 3. Пути решения проблемы финансово-экономических проблем в Российской Федерации

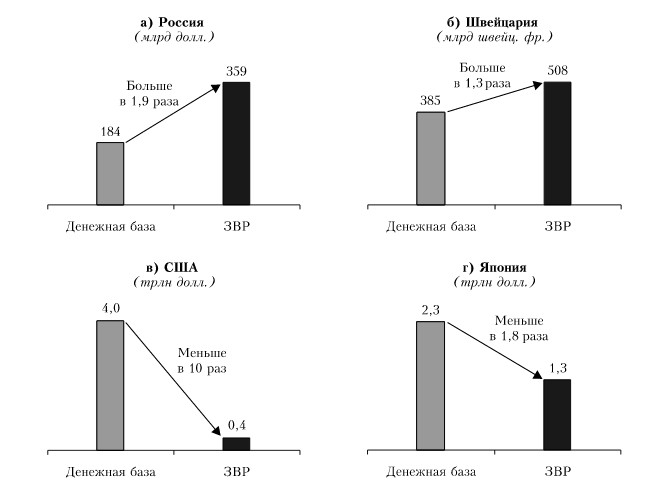

Произошедшую масштабную девальвацию рубля можно было предотвратить, поскольку регуляторы имеют возможности обеспечить стабильность валютного курса благодаря большим золотовалютным резервам России. Их объема более чем достаточно, чтобы переломить любые тренды па рынке и помочь установить необходимые курсовые ориентиры. Зарубежные эксперты также указывают на это обстоятельство, говоря, что «Россия страна с валютой, обеспеченной золотом», и лишь вопрос времени, когда она это преимущество реализует.

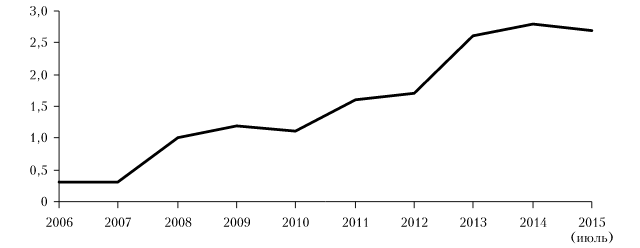

Размер золотовалютных резервов России сейчас превышает величину всей рублевой эмиссии (денежной базы) почти в два раза. По этому критерию рубль относится к категории обеспеченных валют (о чем необходимо напоминать рынку) (рис. 10).

Рисунок 10 - Объем ЗВР и денежная база ряда стран

(конец 2014 г., апр. 2015 г.) [35]

Другими словами, все рубли в экономике теоретически могут быть стерилизованы. Естественно, никто этого делать не будет, но нужно довести до сведения участников рынка, что при необходимости регуляторы имеют масштабные возможности воздействовать на него. Кроме того, указанные объемы ЗВР технически позволяют регуляторам установить такой валютный курс рубля, который целесообразен для решения задач, стоящих перед экономикой. Если объяснить участникам рынка предпочтения и возможности регуляторов, то рынок будет играть не против них, а вместе с ними, иначе это будет означать потери для таких игроков. Другое дело, что у нас регуляторы придерживаются режима невмешательства, поэтому участники рынка теряются в догадках относительно дальнейшего тренда на нем.

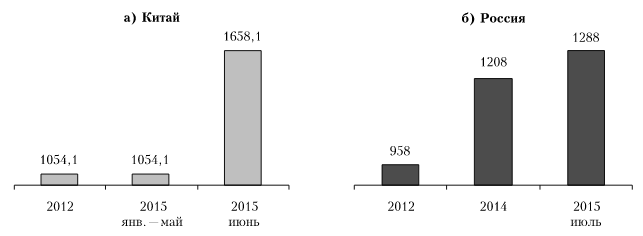

Напряжение, уже отмечающееся на отдельных рынках, заставляет некоторых ведущих участников создавать антикризисную «подушку безопасности», которая позволит пережить финансовые потрясения и сохранить свои позиции в условиях возможных кризисных обострений. Так, Китай и Россия за последние годы масштабно увеличили запасы золота (рис. 11), причем КНР сделала это наиболее резко именно в последние месяцы.

Рисунок 11 - Официальные запасы золота в ЗВР (т) [36]

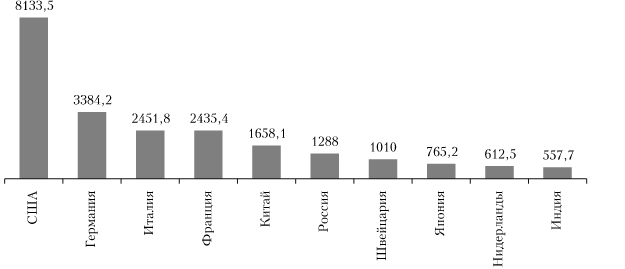

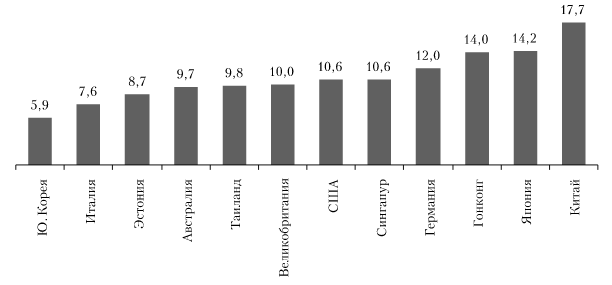

При этом обе страны располагают значительными золотыми резервами (рис. 12).

Рисунок 12 - Крупнейшие страны владельцы золота в ЗВР,

февр.-июль 2015 г. (т)[37]

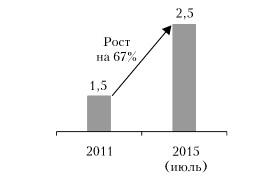

Китай начал распродажу американских казначейских облигаций, что, по-видимому, может быть связано не только с необходимостью получить валюту для поддержки юаня, но и с негативными оценками перспектив американской экономики. Только за июль—август 2015 г. объем продаж этих облигаций, по оценкам, превысил 100 млрд долл. Американские, и не только, инвесторы переводят значительную часть активов в наличные деньги (рис. 13—14).

Рисунок 13 - Наличные средства в активах коммерческих банков США (трлн долл.)[38]

Рисунок 14 - Наличные средства в активах нефинансовых предприятий, 2010-2012 гг. (среднее значение, в %)[39]

Так обычно происходит, когда нет уверенности в перспективах рынка. В частности, американские банки размещают свою ликвидность на резервных счетах в ФРС (рис. 15), по сути, выводя деньги из экономики.

Рисунок 15 - Объем избыточных резервов банков, хранящихся

в ФРС США, 2007-2014 гг. (трлн долл.)[40]

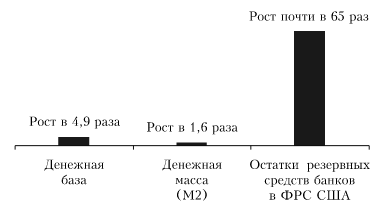

Этот факт в немалой степени объясняет то, что при масштабной накачке (эмиссии) долларов (рис. 16) инфляция в США остается низкой около 0,2% (июль 2015 г./июль 2014 г.).

Рисунок 16 - США: рост денежной базы, денежной массы и остатков резервных средств, 2011-июль 2015 г. (трлн долл.) [41]

В настоящее время Россия один из самых привлекательных рынков с точки зрения инвестиций. По сути, речь идет о двойном эффекте недооцененности применительно к нашей стране. С одной стороны, фундаментально недооценены сами активы (акции), а с другой недооценен валютный курс. С учетом этого суммарная оценка полученных иностранными инвесторами российских финансовых активов еще больше возрастает. Действительно, по показателю Р/Е (отношение цены акции к доходу) Россия по-прежнему

существенно отстает от рынков многих стран (рис. 17).

Рисунок 17 - Показатель Р/Е (Price/Earnings Ratio), 2014 г.-март 2015 г. (раз) [42]

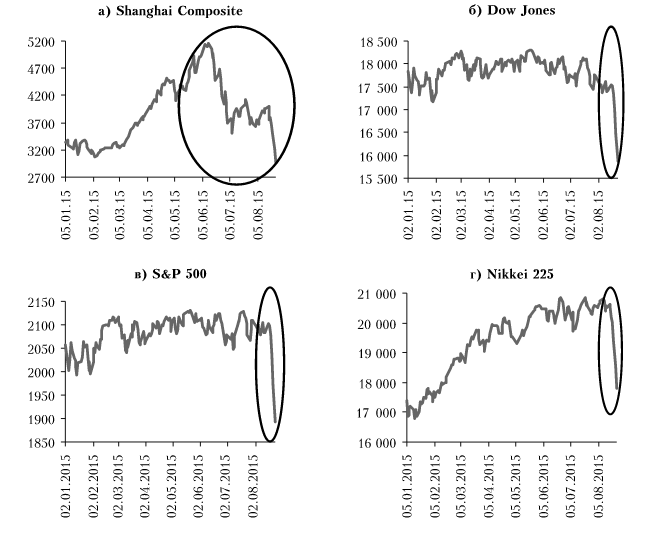

Риски продолжают перемещаться на развивающиеся рынки на фоне повышенных уровней рыночного риска и риска ликвидности. Действительно, именно падение на китайском фондовом рынке в июне 2015 г. было предвестником масштабного снижения мировых фондовых индексов в кон не августа (Приложение 1). Хотя затем рынки развернулись, отыграв в значительной степени потери, участники понимают, что существует угроза последующего, более глубокого падения (как уже бывало).

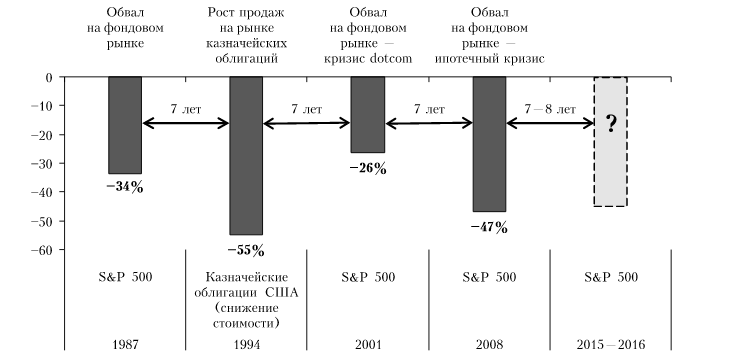

Указанные события были ожидаемы, поскольку масштабная накачка ликвидности со стороны ЦБ ведущих стран в ходе борьбы с последним финансовым кризисом привела к избытку средств в мире, которые ищут сферы вложения. В условиях очень низких процентных ставок это приводит к объемным вложениям финансовых ресурсов в различные активы (в первую очередь акции), что вызывает неоправданный рост цен на них и ведет к перегреву рынков, повышая вероятность очередного финансового кризиса. При этом финансовые кризисы происходят с периодичностью 6—8 лет, не совпадающей с периодичностью других известных циклов (Кондратьевский) (Приложение 2).

Эти кризисы, прямо не связанные с реальной экономикой, все равно имеют свою периодичность. Поэтому можно предположить либо собственную периодизацию циклов в финансовой сфере, либо их искусственный, рукотворный характер, при котором кризисы провоцируют, чтобы решать некие системные задачи (передел сфер влияния, собственности). Согласно указанной периодичности, 2016 г. может стать годом серьезных финансовых осложнений в мире. При этом многие эксперты считают, что падение рынков может превысить 50 %, и наступление такого кризиса лишь дело времени, поскольку фундаментальные диспропорции не устраняются, а только обостряются.

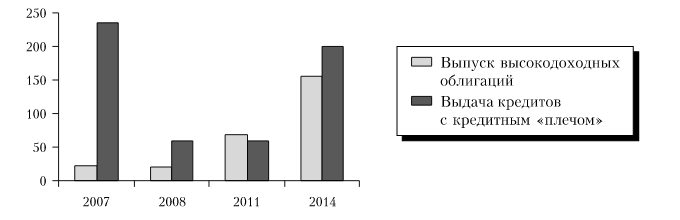

Из-за низкой доходности большинства стандартных бумаг усиливается интерес инвесторов к более высокодоходным инструментам. Их роль снова начинает расти, увеличивая риски в финансовой системе (рис. 18).

Рисунок 18 - Выпуск высокодоходных облигаций и выдача кредитов с кредитным «плечом» в странах зоны евро (млрд евро) [43]

Рисунок 18 - Выпуск высокодоходных облигаций и выдача кредитов с кредитным «плечом» в странах зоны евро (млрд евро) [43]

Участники рынка начинают активнее использовать кредитное «плечо», что проявляется в увеличении показателя маржинального долга (margin debt). В результате внутри финансовой системы формируются большие пузыри; возникает потенциал ее дестабилизации. Отметим также, что показатель РЕ превышает свои докризисные пики и для мира в целом. Следовательно, растут риски обвала.

Несмотря на существующие риски, прогнозы МВФ выглядят достаточно стандартно и указывают на возможность продолжения роста мировой экономики и отдельных стран при замедлении развития некоторых из них (Россия, Бразилия, см. таблицу 1). Однако при этом мы помним, что все последние кризисы не были предсказаны.

Таблица 1

ВВП ряда стран: прогноз МВФ (в %)[44]

|

2016 |

|

|

Мир |

3,6 |

|

США |

2,8 |

|

Германия |

1,6 |

|

Япония |

1,0 |

|

Великобритания |

2,2 |

|

Китай |

6,3 |

|

Индия |

7,5 |

|

Бразилия |

-1,0 |

|

Россия |

-0,6 |

Выводы. С учетом вероятности кризисного развития событий в России следует создать механизмы, минимизирующие воздействие внешних шоков. Особую актуальность приобретут меры по обеспечению валютно-финансовой стабильности, уменьшению зависимости от международного финансирования и увеличению значения внутренних источников финансовых ресурсов. При этом необходимо активизировать деятельность национальных монетарных властей по формированию «длинной» ресурсной базы как основы долгосрочного развития. В целом можно использовать широкий круг мер, которые обеспечат России запас геоэкономической и геополитической прочности, необходимый для повышения ее системообразующей роли в новых условиях возможной глобальной нестабильности.

Заключение

Финансы – это совокупность экономических отношений по поводу распределения, накопления и использования централизованных и децентрализованных фондов денежных средств, то есть получение доходов от внешнеэкономической деятельности и части национального богатство для обеспечения функций и задач государств.

В общей совокупности финансовых отношений могут быть выделены три крупные сферы: финансы предприятий, учреждений и организаций; страхование; государственные финансы. Внутри каждой из названных сфер выделяются звенья, причем группировка финансовых отношений осуществляется в зависимости от характера деятельности субъекта, оказывающей определяющее влияние на состав и назначение целевых денежных фондов.

Финансовое регулирование экономики – это целенаправленное и последовательное использование форм и методов воздействия на субъектов хозяйствования, оказание влияния на поступательное развитие экономики и экономическое равновесие на каждом конкретном периоде ее функционирования.

Финансово-экономическую ситуацию в России в 2014-2015 гг. можно характеризовать как кризисную. В 2014-2015 гг. произошли снижение темпов роста ВВП, рост инфляции, снижение курса рубля. Введение режима свободного плавания резко увеличило волатильность рубля, создав большую неопределенность для субъектов экономики.

Для стабилизации валютного рынка регулятор ограничил предоставление рублевой ликвидности, что, естественно, приведет к снижению темпов экономического роста. Другой причиной снижения будет медленный рост денежной базы и денежной массы, что прогнозируется в Основных направлениях денежно-кредитной политики ЦБ РФ на текущий период и на перспективу.

Бюджет РФ является в 2015 г. дефицитным. Если в прежние годы основным источником финансирования бюджетного дефицита в российской экономике была внешняя сфера, то в период санкций, когда доступ к внешним займам ограничен, необходимо искать внутренние источники его финансирования.

С учетом вероятности кризисного развития событий в России следует создать механизмы, минимизирующие воздействие внешних шоков. Особую актуальность приобретут меры по обеспечению валютно-финансовой стабильности, уменьшению зависимости от международного финансирования и увеличению значения внутренних источников финансовых ресурсов. При этом необходимо активизировать деятельность национальных монетарных властей по формированию «длинной» ресурсной базы как основы долгосрочного развития. В целом можно использовать широкий круг мер, которые обеспечат России запас геоэкономической и геополитической прочности, необходимый для повышения ее системообразующей роли в новых условиях возможной глобальной нестабильности.

Список литературы

Воронцов В. Государственный бюджет и государственные долги России. – М.: Инфра-М, 2012.

Выступление Председателя Банка России Э. С. Набиуллиной в Государственной Думе РФ 16.06.2015 г.

Горбунова О. Финансовое право. – М.: Инфра-М, 2011.

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014.

Грицюк Т., Котилко В., Лексин И. Бюджетная система Российской Федерации. – М.: Финансы и статистика, 2013.

Ершов М. Возможности роста в условиях валютных провалов в России и финансовых пузырей в мире // Вопросы экономики. – 2015. - № 12. – С. 32-38.

Койбаева М. Х. Финансовое регулирование экономики в современных условиях // Азимут научных исследований: экономика и управление. 2014. № 4. С. 35–38.

Мищенко С.В. Механизмы координации денежнокредитной и бюджетно-налоговой политики. // Изв. С.-Петер. ун-та экономики и финансов. 2012. № 2. С. 16–26.

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012.

Третьякова С. Н. Некоторые теоретические аспекты денежно-кредитного регулирования в России. [Электронный ресурс]. Режим доступа: http:// itterref.ru.

Химичева Н. Финансовое право. – М.: Инфра-М, 2011.

Эскиндаров М.А. Переход к «кросс-секторному» регулированию финансового рынка: фактор стабильности национальной экономики или новый вид системного риска // Экономика. Налоги. Право. 2013. № 5. С. 4–9.

Росстат: gks.ru

Банк России: cbr.ru

Приложение 1

Индекс Dow Jones 21 августа-1 сентября 2015 г.

(по итогам дня)

Приложение 2

Цикличность провалов рынка (динамика индекса S&P 500, в %)

-

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014. – С. 45. ↑

-

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012. – С. 97. ↑

-

Грицюк Т., Котилко В., Лексин И. Бюджетная система Российской Федерации. – М.: Финансы и статистика, 2013. – С. 112. ↑

-

Грицюк Т., Котилко В., Лексин И. Бюджетная система Российской Федерации. – М.: Финансы и статистика, 2013. – С. 112. ↑

-

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012. – С. 99. ↑

-

Воронцов В. Государственный бюджет и государственные долги России. – М.: Инфра-М, 2012. – С. 81. ↑

-

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012. – С. 54. ↑

-

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014. – С. 126. ↑

-

Химичева Н. Финансовое право. – М.: Инфра-М, 2011. – С. 91. ↑

-

Горбунова О. Финансовое право. – М.: Инфра-М, 2011. – С. 113. ↑

-

Воронцов В. Государственный бюджет и государственные долги России. – М.: Инфра-М, 2012. – С. 81. ↑

-

Койбаева М. Х. Финансовое регулирование экономики в современных условиях // Азимут научных исследований: экономика и управление. 2014. № 4. С. 35–38. ↑

-

Третьякова С. Н. Некоторые теоретические аспекты денежно-кредитного регулирования в России. [Электронный ресурс]. Режим оступа: http:// itterref.ru/ otrrnaotrotrqasujg.html ↑

-

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012. – С. 99. ↑

-

Эскиндаров М.А. Переход к «кросс-секторному» регулированию финансового рынка: фактор стабильности национальной экономики или новый вид системного риска // Экономика. Налоги. Право. 2013. № 5. С. 4–9. ↑

-

Третьякова С. Н. Некоторые теоретические аспекты денежно-кредитного регулирования в России. [Электронный ресурс]. Режим доступа: http:// itterref.ru/ otrrnaotrotrqasujg.html ↑

-

Третьякова С. Н. Некоторые теоретические аспекты денежно-кредитного регулирования в России. [Электронный ресурс]. Режим оступа: http:// itterref.ru/ otrrnaotrotrqasujg.html ↑

-

Эскиндаров М.А. Переход к «кросс-секторному» регулированию финансового рынка: фактор стабильности национальной экономики или новый вид системного риска // Экономика. Налоги. Право. 2013. № 5. С. 4–9. ↑

-

Мищенко С.В. Механизмы координации денежно-кредитной и бюджетно-налоговой политики. // Изв. С.-Петер. ун-та экономики и финансов. 2012. № 2. С. 16–26. ↑

-

Источник: Росстат. ↑

-

Ершов М. Возможности роста в условиях валютных провалов в России и финансовых пузырей в мире // Вопросы экономики. – 2015. - № 12. – С. 32-38. ↑

-

Источник: Росстат. ↑

-

Источник: Росстат. ↑

-

Ершов М. Возможности роста в условиях валютных провалов в России и финансовых пузырей в мире // Вопросы экономики. – 2015. - № 12. – С. 32-38. ↑

-

Источник: Росстат. ↑

-

Банк России. 2015. С. 3 ↑

-

Банк России. 2015. ↑

-

Выступление Председателя Банка России Э. С. Набиуллиной в Государственной Думе

РФ 16.06.2015 г. ↑ -

Банк России. 2015. ↑

-

Банк России. 2015. ↑

-

Ершов М. Возможности роста в условиях валютных провалов в России и финансовых пузырей в мире // Вопросы экономики. – 2015. - № 12. – С. 32-38. ↑

-

Банк России. 2015. ↑

-

Ершов М. Возможности роста в условиях валютных провалов в России и финансовых пузырей в мире // Вопросы экономики. – 2015. - № 12. – С. 32-38. ↑

-

Ершов М. Возможности роста в условиях валютных провалов в России и финансовых пузырей в мире // Вопросы экономики. – 2015. - № 12. – С. 32-38. ↑

-

Банк России. 2015. ↑

-

Банк России. 2015. ↑

-

Банк России. 2015. ↑

-

Банк России. 2015. ↑

-

Банк России. 2015. ↑

-

Банк России. 2015. ↑

-

Банк России. 2015. ↑

-

Банк России. 2015. ↑

-

Банк России. 2015. ↑

-

МВФ. ↑

- Распределение и использование прибыли как источник экономического роста предприятий (на примере АО «Арсенал Недвижимость»)

- Особенности измерения финансовой эффективности

- "Правовой статус индивидуального предпринимателя"

- Договоры в пользу третьего лица

- Роль мотивации в поведении организации (Теоретический анализ и роль системы мотивации персонала на предприятии

- "АРХИТЕКТУРА СОВРЕМЕННЫХ КОМПЬЮТЕРОВ"

- Реклама как сигнал и информация Major Cargo Service

- Финансы акционерных обществ, ОАО, ЗАО

- Анализ принципов взаимодействия с клиентами

- Процессы принятия решений в организации (Понятие управленческое решение)

- Форма и порядок совершения завещания

- Финансы как инструмент регулирования экономики в РФ