Финансовый анализ бухгалтерского баланса предприятия на примере АО «Нововоронежхлеб»

Содержание:

Введение

Для эффективного управления финансово-хозяйственной деятельностью организации требуется соответствующее информационное обеспечение, основная роль в котором принадлежит данным о финансовом положении, выражаемым через финансовые результаты. Принятие управленческих решений тактического и стратегического характера в условиях рыночных отношений базируется на их основе.

Итоговый финансовый результат деятельности выражается в приросте стоимости совокупного капитала и представляет собой чистую прибыль организации, которая характеризует успешность деятельности и закладывает основы расширенного воспроизводства.

В настоящее время требуются новые подходы к получению информации о результатах хозяйствования, производственных расходах и резервах их снижения, калькулированию продукции (работ, услуг), методов анализа финансовых результатов и принятия на этой основе эффективных управленческих решений в соответствии с текущей экономической ситуацией.

Целью данной курсовой работы является изучение общеметодических основ анализа финансового состояния, проведение анализа финансово-хозяйственной деятельности действующего предприятия, выявление неудовлетворительных финансовых показателей.

В соответствии с поставленной целью поставлены следующие задачи:

1) рассмотреть значение, задачи и информационное обеспечение анализа финансового состояния организации;

2) произвести классификацию видов анализа;

3) провести анализ финансовых результатов и рентабельности действующего предприятия;

4) оценить кредитоспособность предприятия как потенциального заемщика.

Предмет исследования – хозяйственные операции и процессы при осуществлении предприятием своей финансово-хозяйственной деятельности.

Объектом исследования является акционерное общество «Нововоронежхлеб» Воронежской области; для анализа использованы данные бухгалтерской отчетности предприятия за 2014-2016гг.

Основные методы исследования, которые были использованы в работе:

- метод моделирования;

- метод анализа;

- метод классификации и синтеза;

- метод сравнения и обобщения.

Структура работы: курсовая работа состоит из введения, двух глав, заключения, перечня литературы и двух приложений. Общий объем работы составил 36 страницы. Количество источников литературы в списке — 29.

1. Общеметодические основы анализа финансового состояния организации

Значение, задачи и информационное обеспечение анализа

Анализ финансового состояния организации – это процесс оценки прошлого и настоящего финансового положения и результатов финансово-хозяйственной деятельности организации и основа планирования показателей деятельности на прогнозный период.

Финансовый анализ решает «следующие задачи:

- оценка структуры имущества организации и источников его формирования;

- выявление степени сбалансированности между движением материальных и финансовых ресурсов;

- оценка структуры и потоков собственного и заемного капитала, нацеленного на извлечение максимальной или оптимальной прибыли, повышение финансовой устойчивости, обеспечение платежеспособности;

- оценивает правильное использование денежных средств для поддержания эффективной структуры капитала;

- оценка влияния факторов на финансовые результаты деятельности и эффективность использования активов организации;

- контроль за движением финансовых потоков организации, соблюдением норм и нормативов расходования финансовых и материальных ресурсов, целесообразностью осуществления затрат» [11, с. 6].

Большая роль в достижении достоверных результатов анализа финансово-хозяйственной деятельности принадлежит его информационному обеспечению. Все информационные источники анализа подразделяют на: «нормативно-плановые, учетные и внеучетные» [12, с. 12].

Нормативно-плановые – это бизнес-планы и иные плановые документы (планы, сметы, прейскуранты, проектные задания и т.д.).

Учетные источники включают бухгалтерскую отчетность, статистическую отчетность, данные оперативного учета, налоговые декларации. Основную роль в информационном обеспечении анализа выполняет бухгалтерский учет и отчетность, которые в наибольшей степени отражают все хозяйственные явления, процессы и их результаты в деятельности организации. В в состав стандартной годовой отчетности включаются следующие документы: бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, пояснительная записка, аудиторское заключение (если данная организация подлежит обязательному аудиту в соответствии с установленными критериями), отчет о целевом использовании полученных средств.

Внеучетные источники - это документы, регулирующие финансово-хозяйственную деятельность предприятий, такие как (федеральные законы РФ, указы Президента РФ, постановления Правительства РФ, постановления региональных и муниципальных органов власти), хозяйственно-правовые документы (договоры, соглашения, решения судебных органов), технико-технологическая документация, материалы специальных обследований на предприятиях (хронометраж, фотография и т.д.).

Большое значение для анализа имеет процесс подготовки и обработки аналитической информации, который можно разделить на следующие стадии:

- проверка анализируемых данных на доброкачественность - на данной стадии необходимо выяснить, насколько представленная дня анализа информация полная, существенная, правильно ли произведены арифметические расчеты, корреспондируют ли между собой данные в разных таблицах отчетности;

- обеспечение сопоставимости показателей - на данном этапе обработки аналитической информации осуществляется приведение анализируемых величин к единому измерителю, нивелирование влияния стоимостных, объемных и качественных показателей и т.д.:

- аналитическая обработка данных на этой стадии проводится сравнением фактических данных отчетного периода с данными прошлых лет, бизнес-планов, конкурирующими предприятиями, со среднеотраслевыми показателями, исследуется влияние факторов внутренней и внешней среды на результаты деятельности предприятия с поиском резервов улучшения финансового положения.

Анализ финансового состояния организации является инструментом для выявления проблем и «болевых точек» финансово-хозяйственной деятельности, для выбора наиболее оптимальных и рациональных направлений инвестирования капитала с целью улучшения финансовых показателей.

1.2. Классификация видов анализа

Финансово-экономический анализ подразделяют по следующим признакам:

- отраслевой;

- пространственный;

- временной;

- функциональный;

- по объектам управления;

- методике исследования;

- полноте охвата обьектов;

- содержанию программы;

- субъектам, для которых предназначен анализ.

Рассмотрим их более подробно.

По отраслевому признаку различают отраслевой и межотраслевой анализ. Отраслевой отражает специфику отдельных отраслей (промышленность, аграрный сектор, строительство, связь и т.д.). Межотраслевой анализ является методологической основой анализа финансово-хозяйственной деятельности.

По временному признаку выделяют перспективный и ретроспективный анализ.

Перспективный анализ проводится для обоснования управленческих решений и для прогнозирования будущих результатов деятельности хозяйствующего субъекта. Ретроспективный (исторический) анализ проводится после окончания финансового года с целью контроля выполнения заданных планов, оценки результатов деятельности предприятия за анализируемый период и выявления резервов снижения расходов и улучшения финансовых показателей.

Ретроспективный анализ состоит из оперативного и итогового анализа. Для оперативного характерно рассмотрение относительно коротких временных периодов, таких как смена, сутки, неделя, декада. Он выполняется сразу же после того, как закончилась та или иная хозяйственная операция. По окончании какого-либо более длительного отчетного периода (месяц, квартал, год) в организации проводят итоговый анализ. Он позволяет провести комплексную оценку финансово-хозяйственной деятельности в течение протяженного периода. Так, на практике встречается ситуация, когда организация по итогам какого-либо квартала может иметь убыток как финансовый результат за этот период, в то время как за весь год организация получает прибыль. В этом случае необходимо выявить причины такого положения и разработать меры по устранению негативных факторов деятельности.

В соответствии с пространственным признаком выделяют внутрифирменный и межфирменный анализ.

При осуществлении внутрифирменного анализа рассматривается деятельность организации и ее структурных подразделений. Важная роль при оценке функционирования последних принадлежит системе управленческого учета.

Межфирменный анализ осуществляет сравнительную оценку результатов финансово-хозяйственной деятельности разных предприятий, имеющих, как правило, общую отраслевую принадлежность.

По функциональному признаку выделяют финансовый, управленческий, маркетинговый, инвестиционный и другие виды анализа.

Финансовый анализ как способ накопления, изменения и использования финансовой информации применяется с целью:

- оценки имущественного положения и финансового состояния организации;

- оценки возможные темпов и направлений развития организации с позиций ее финансового обеспечения;

- выявления возможных источников капитала и оценки стоимости их привлечения;

- прогнозирования будущего положения организации.

Управленческий анализ проводится с целью обеспечения руководства и менеджмента организации необходимой информацией для принятия оптимальных управленческих решений, выявления результатов деятельности подразделений при рассмотрении их в качестве отдельных бизнес-единиц со своими планами и руководителями-менеджерами.

Маркетинговый анализ проводят с целью изучения деятельности конкурентов, разработки новых методов продвижения продуктов фирмы на рынке, политики ценообразования и послепродажного обслуживания, возможной диверсификации деятельности при изменении условий внешней среды.

Инвестиционный анализ используют для оценки инвестиционной привлекательности предприятия для сторонних инвестиций, возможности внедрения в организации инвестиционных проектов, позволяющих нейтрализовать негативные факторы хозяйствования и улучшить итоговые результаты деятельности.

По методике исследования выделяют:

- качественный и количественный анализ;

- экспресс-анализ финансовой отчетности;

- маржинальный анализ (анализ прибыльности);

- экономико-математический анализ и другие виды.

По полноте охвата объекта выделяют сплошной и выборочный анализ. При сплошном выводы делаются после изучения всей совокупности объектов, а при выборочном - после изучения только выбранной части объектов.

По содержанию программы различают комплексный и тематический анализ. При комплексном анализе исследуются все аспекты деятельности предприятия, а при тематическом - лишь отдельные сегменты.

В зависимости от пользователей результатами анализа различают внутренний и внешний анализ. Первый вид анализа проводит руководство организации для принятия непубличных управленческих решений. Внешний анализ проводится на основе публичной финансовой отчетности органами хозяйственного управления, инвесторами, акционерами и др.

Таким образом, анализ финансово-хозяйственной деятельности является основой для принятия руководством и менеджментом организации необходимых управленческих решений.

2. Анализ финансового состояния предприятия АО «Новоронежхлеб»

2.1 Краткая характеристика предприятия

Акционерное общество «Нововоронежхлеб» находится по адресу: 394070, Воронежская обл., г. Нововоронеж, ул.Заводской проезд, дом 2. Дата государственной регистрации 01.02.1993 г.

Уставный капитал Общества составляет 321306 рублей, разделенные на 321306 обыкновенных акций стоимостью 1 (один) рубль. Уставный капитал Общества оплачен полностью.

Идентификационные признаки ценных бумаг (ЦБ): акции обыкновенные именные, государственный регистрационный номер выпуска ЦБ 1-02-40282-А, дата государственного регистрационного номера выпуска ЦБ – 28.07.1998 г.

Основным видом деятельности предприятия является производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения.

Стратегия деятельности предприятия предусматривает продолжение основных направлений деятельности:

- будут продолжены мероприятия, направленные на улучшение качества и обновление ассортимента продукции;

- продолжится выпуск лечебно-профилактических сортов хлеба;

- разработка и освоение в производстве кондитерских изделий, слоеных изделий, продукции по новым технологиям на основе смесей, в зависимости от востребованности ее на рынке.

На предприятии постоянно ведётся работа по обновлению ассортимента вырабатываемой продукции и повышению её качества. Проводится анализ рентабельности продукции, её востребованности на рынке и, соответственно, вносятся коррективы в вырабатываемый ассортимент. Также ведутся работы по оптимизации численности персонала, ликвидирована одна убыточная торговая точка, проводится анализ маршрутов хлебных автофургонов, принимаются меры по снижению затрат.

В качестве мер, способствующих снижению рисков хозяйствования, намечены следующие мероприятия:

- инвестиции в развитие производства;

- своевременная реакция на изменения на рынках;

- снижение производственных расходов.

2.2 Анализ финансовых результатов предприятия

Анализ финансовых результатов предприятия АО «Нововоронежхлеб» проведен за последние три года, то есть за период 01.01.2015-01.01.2017гг.

Общий анализ структуры баланса [13, с. 12].

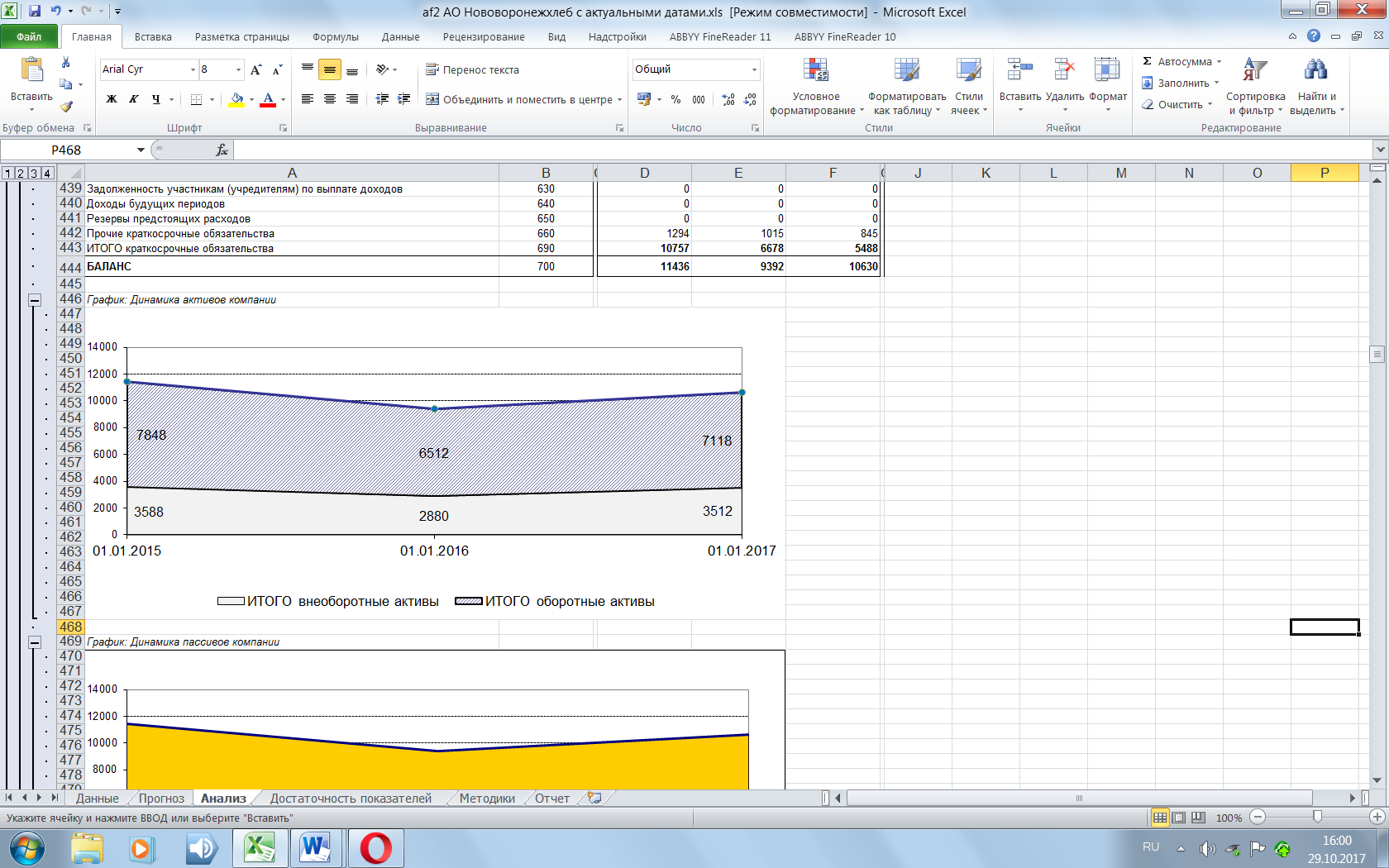

По состоянию на 01.01.2017г., то есть на конец анализируемого периода, общая балансовая стоимость активов предприятия составила 10 630 тыс. руб. За весь анализируемый период 01.01.2015-01.01.2017гг. произошло уменьшение всех активов баланса на 806 тыс. руб. (рисунок 1).

Рис. 1. Динамика активов предприятия (тыс. руб.)

Удельный вес внеоборотных активов в общей стоимости имущества компании на конец анализируемого периода составил 33,0% или в абсолютном выражении 3 512 тыс. руб., а удельный вес оборотных активов составил 67,0%, что соответствует 7 118 тыс. руб. в абсолютном выражении.

Основную долю внеоборотных активов на конец анализируемого периода составили объекты основных средств (77,2%) и финансовые вложения (15,7%).

Увеличилась доля основных средств в структуре внеоборотных активов увеличилась, основными причинами этого роста могут быть приобретение новых объектов основных средств и/или переоценка основных средств по рыночной стоимости.

Общая характеристика источников финансирования предприятия [13, с. 15].

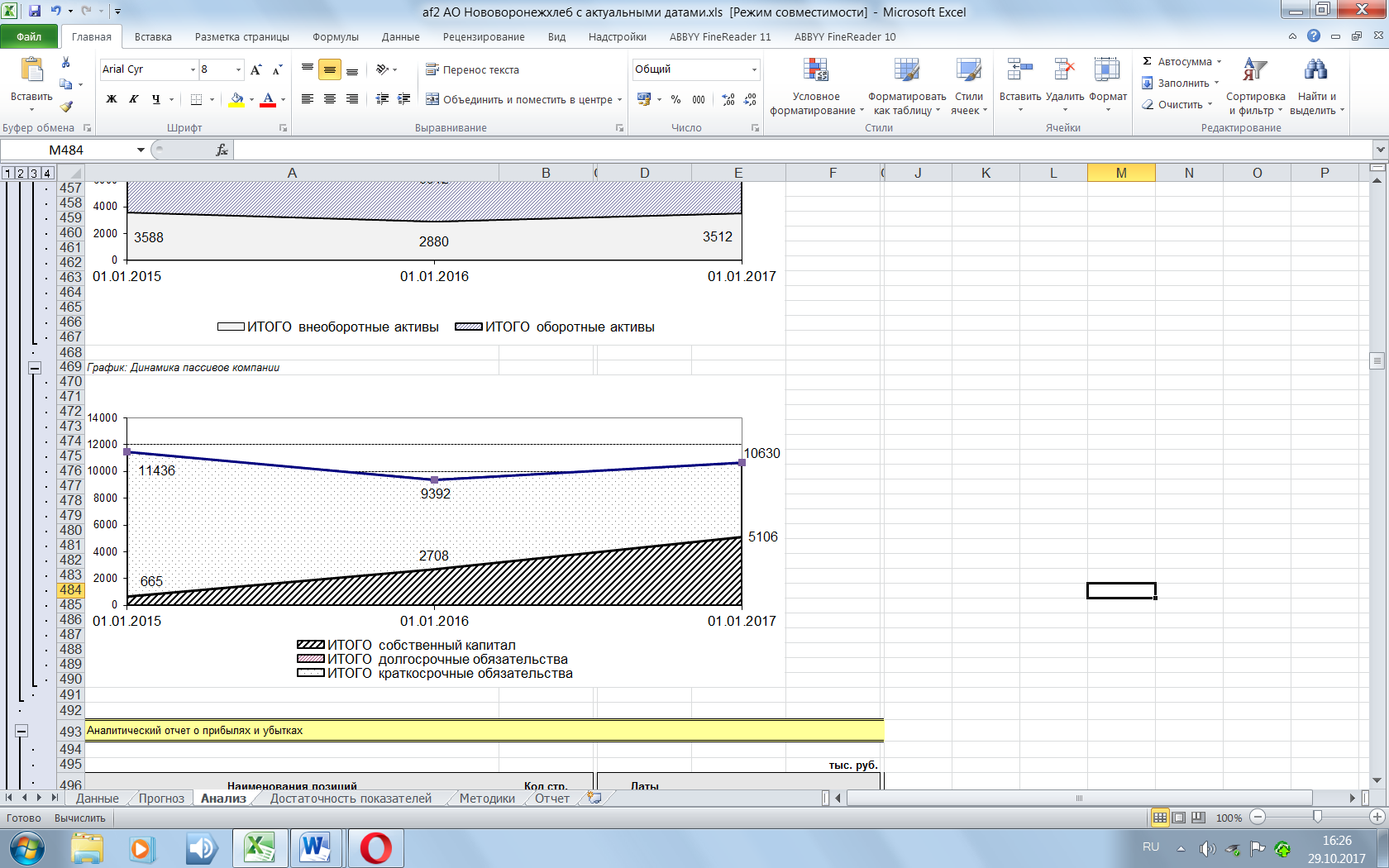

Источниками финансирования имущества предприятия являются собственные и заемные средства, отражаемые в пассиве баланса (рисунок 2).

Рис. 2. Динамика пассивов предприятия (тыс. руб.)

Проанализируем структуру пассива баланса.

Важнейшей финансовой характеристикой деятельности предприятия является собственный капитал. На конец анализируемого периода (01.01.2017г.) он вырос на 4 441 тыс. руб., его удельный вес в общем структуре капитала предприятия составляет 48,0% или 5 106 тыс. руб. в стоимостном выражении. Наибольший удельный вес в структуре собственного капитала на конец анализируемого периода занимают уставный капитал (6,3%) и нераспределенная прибыль (83,3%).

Такой показатель, как нераспределенная прибыль (накопленный капитал) отражает результаты деятельности предприятия. Его рост положительно характеризует финансовое состояние предприятия, так как оно зарабатывает больше, чем тратит.

Чтобы определить является ли величина собственного капитала предприятия достаточной или недостаточной величиной, выполнен расчет величины собственного капитала, необходимого для анализируемого предприятия. Его минимально необходимая величина складывается из внеоборотных активов, материальных запасов и незавершенного производства. Необходимая величина собственного капитала на конец периода анализа составляет 6 092 тыс. руб., то есть, фактическая величина собственного капитала 5 106 тыс. руб. не достигает необходимого значения. Можно сделать вывод о том, что имеет место риск нехватки собственных источников финансирования предприятия.

Заемный капитал составил на конец анализируемого периода величину

5 524 тыс. руб. и в целом уменьшился на 48,7%. Доля отложенных налоговых обязательств в общей стоимости заемных источников составила 0,3%, что соответствует 36 тыс. руб. в стоимостном выражении, а величина их за анализируемый период увеличилась на 22 тыс. руб. (157,1%.).

Удельный вес краткосрочных обязательств на конец анализируемого периода составил 51,6%, что соответствует 5 488 тыс. руб. в стоимостном выражении. Они в основном представлены кредиторской задолженностью, которая составила 84,6% в общей их величине.

Общий анализ отчета о финансовых результатах (прибылях и убытках)

[13, с. 18].

Объем выручки предприятия за период 01.01.2016-01.01.2017гг. составил 62 158 тыс. руб., а за весь анализируемый период 01.01.2015-01.01.2017гг. объем реализации уменьшился на 12 064 тыс. руб. (-16,3%). Удельный вес себестоимости продаж в общем объеме выручки на конец анализируемого периода составил 94,0%, что соответствует 58 399 тыс. руб. в стоимостном выражении. Более быстрый рост выручки по сравнению с ростом себестоимости характеризуют операционную деятельность предприятия как эффективную.

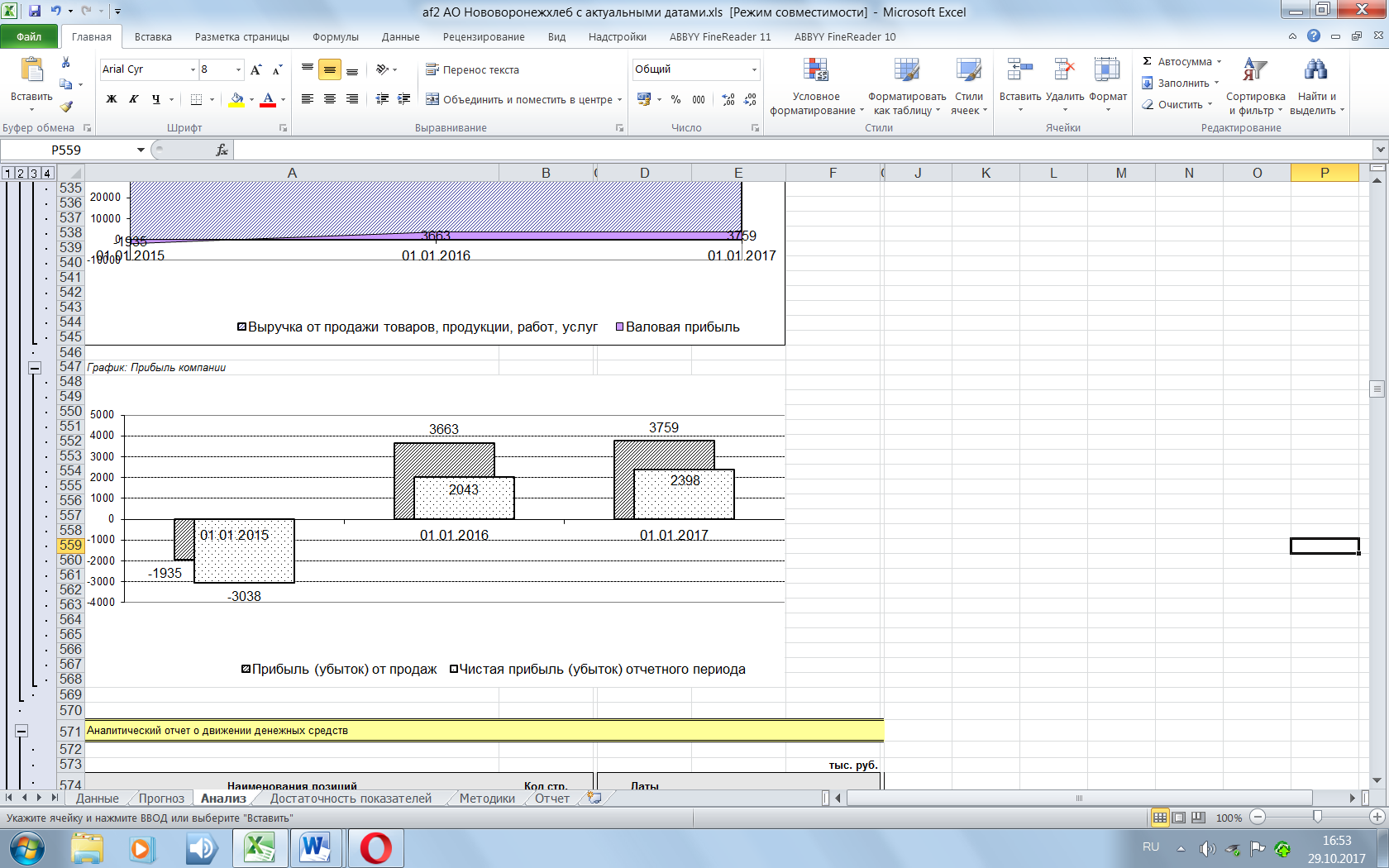

В последнем анализируемом периоде величина чистой прибыли предприятия составила 2 398 тыс. руб. или 3,9% в общем объеме выручки. За весь анализируемый период наблюдается рост этого показателя (рисунок 3), что положительно характеризует итоговые финансовые результаты деятельности предприятия.

Рис. 3. Динамика прибыли (убытка) от продаж и чистой прибыли (убытка), тыс. руб.

Для расчета маржинальной прибыли выделены переменные (зависящие от изменения объема производства) и постоянные (не зависящие от изменения объема производства) затраты.

Маржинальная прибыль предприятия за рассматриваемый период увеличилась на 5 694 тыс. руб. (294,3%) и составила 3 759 тыс. руб. Тенденция роста маржинальной прибыли положительно характеризуют финансовое состояние предприятия, так как свидетельствуют о том, что на предприятии имеются резервы для снижения расходов и дальнейшего роста прибыли.

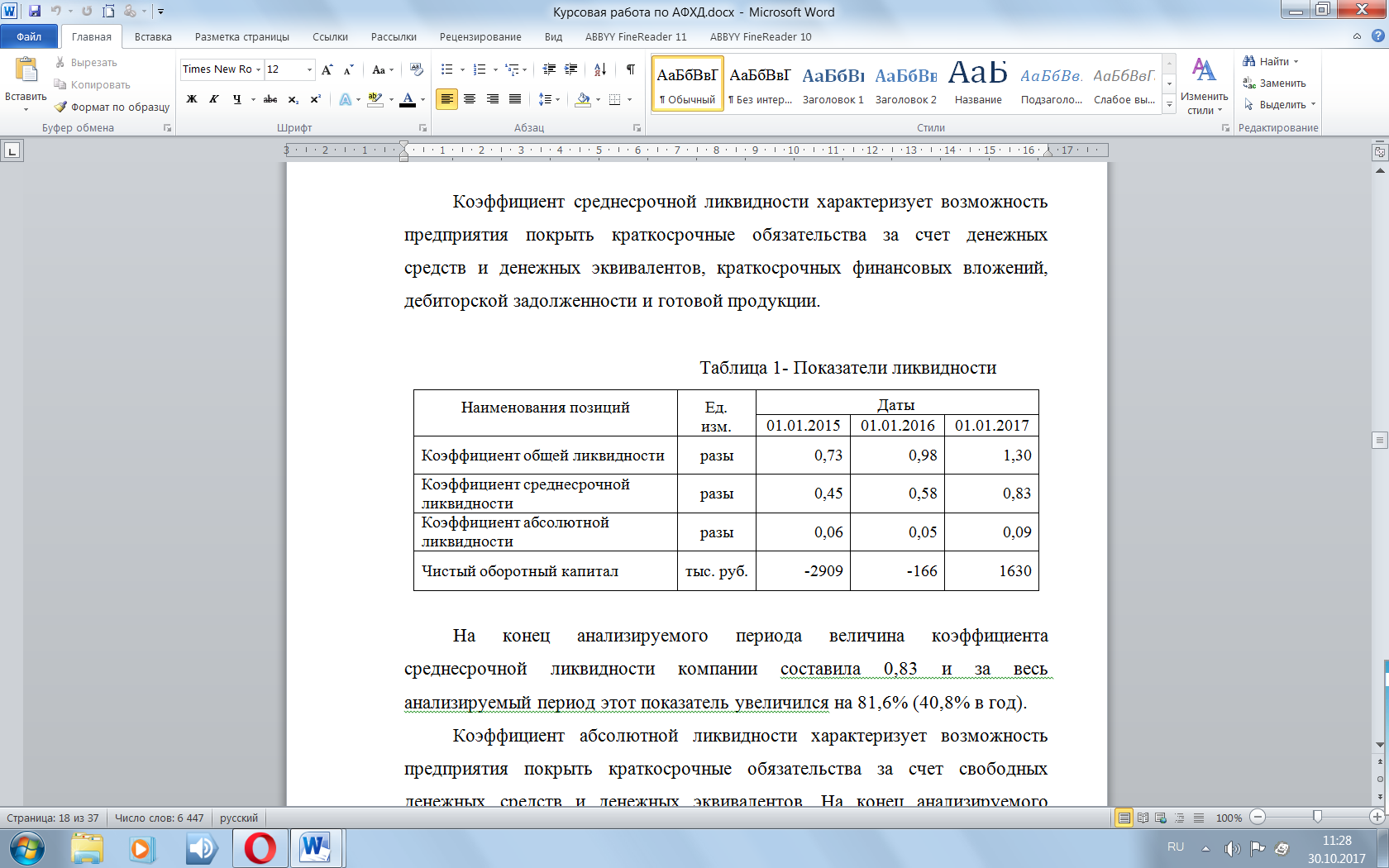

Анализ ликвидности [13, с. 20].

Важным показателем, характеризующим ликвидность баланса, является чистый (собственный) оборотный капитал (ЧОК), определяемый разностью между оборотными активами и краткосрочными обязательствами.

ЧОК показывает, какая часть оборотных активов финансируется за счет собственных средств и условно приравненных к собственным источникам долгосрочных обязательств.

На конец анализируемого периода ЧОК составил 1 630 тыс. руб. и за весь анализируемый период он вырос на 4 539 тыс. руб. (156,0%). Определим долю ЧОК в общих активах предприятия; она увеличилась на 160,3% и составила 15,3%. Данный факт говорит о том, что у предприятия имеет место определенный рост платежеспособности.

Проведем оценку того, какой уровень ЧОК является достаточным (сумма производственных запасов и незавершенного производства) для рассматриваемого предприятия. Рассчитанная величина ЧОК на конец анализируемого периода в 1 630 тыс. руб. не достигает достаточного значения в 7 733 тыс. руб., что отрицательно характеризует степень финансирования оборотных активов за счет собственных средств.

Анализ коэффициентов ликвидности.

Коэффициент общей ликвидности характеризует возможность выполнить требования кредиторов по краткосрочным обязательствам за счет всех оборотных активов. Рекомендуемая величина этого показателя (>2) и рассчитанное значение коэффициента общей ликвидности, равное 1,3, характеризует эту возможность как недостаточную (таблица 1). Вместе с тем, следует отметить рост этого показателя за анализируемый период, он увеличился на 77,8% (38,9% в год).

Определим необходимое значение коэффициента общей ликвидности; на конец анализа это значение составляет: -11,57. Таким образом, на данный временной период, фактическая величина коэффициента превышает необходимую величину, то есть имеет место «запас» по уровню собственного капитала.

Алгоритм расчета коэффициента среднесрочной ликвидности примерно такой же, как и у коэффициента общей ликвидности, но в качестве покрытия рассматриваются не все оборотные активы, а только их часть: денежные средства и денежные эквиваленты, краткосрочные финансовые вложения, дебиторская задолженность, готовая продукция и товары.

На конец анализируемого периода величина коэффициента среднесрочной ликвидности компании составила 0,83 и за весь анализируемый период этот показатель увеличился на 81,6% (40,8% в год).

Таблица 1

Показатели ликвидности

При расчете коэффициента абсолютной ликвидности в качестве источников покрытия рассматриваются наиболее ликвидные из всех: денежные средства и денежные эквиваленты. На конец анализируемого периода величина коэффициента составила 0,09 и за весь анализируемый период увеличилась на 44,0% (22,0% в год).

Для оценки уровня абсолютной ликвидности предприятия определен коэффициент покрытия среднедневных платежей денежными средствами, при этом используются следующие показатели, приведенные к одному дню: себестоимость продукции, управленческие и коммерческие расходы, объем производственных запасов, незавершенного производства, готовой продукции и товаров. При расчете денежные средства соотносятся с величиной среднедневных платежей. В последнем анализируемом периоде свободные денежные средства покрывают 3,03 дней платежей по операционной деятельности, что соответствует коэффициенту абсолютной ликвидности 0,09.

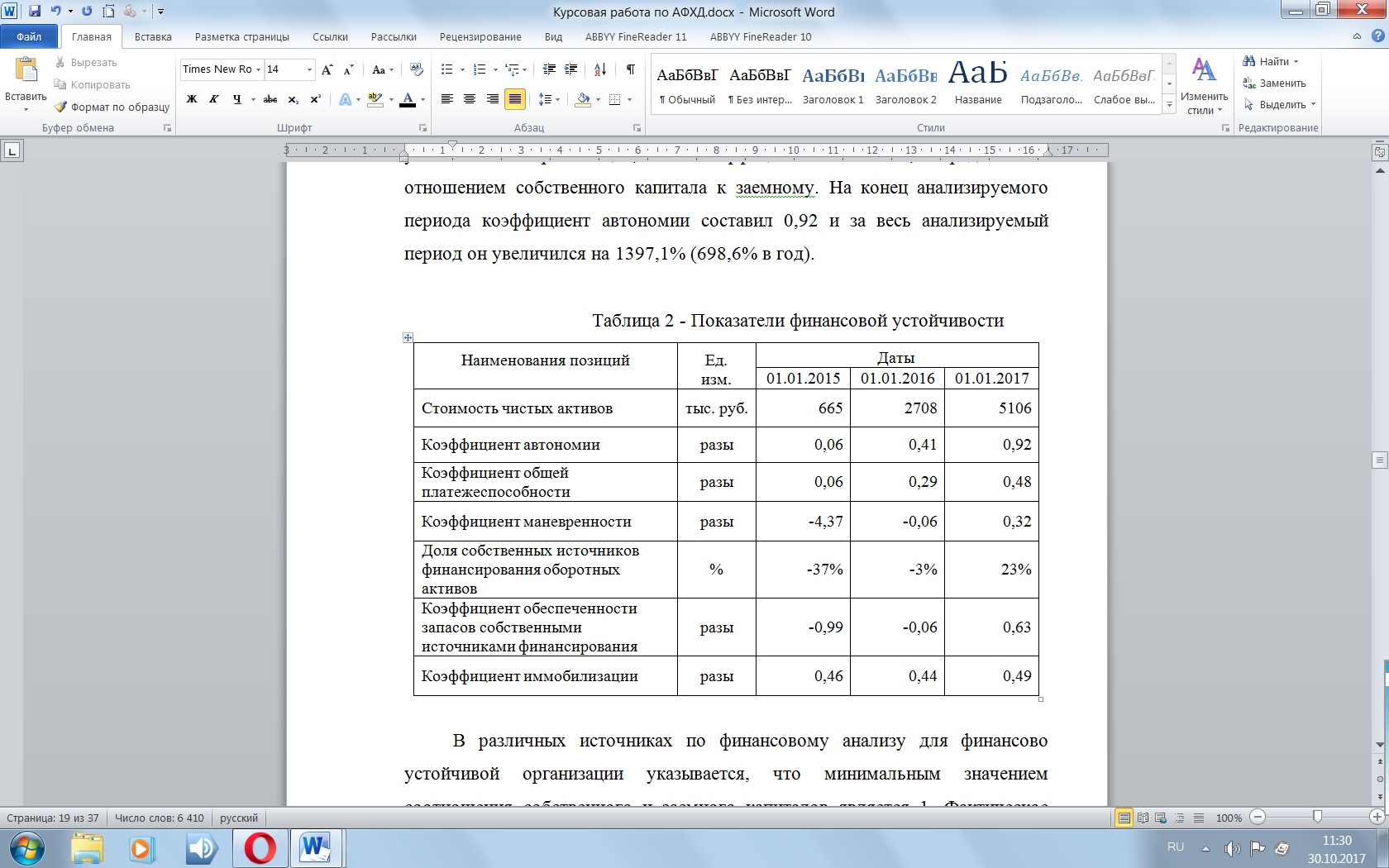

Анализ финансовой устойчивости [13, с. 24].

Финансовая устойчивость можно охарактеризовать соотношением собственных и заемных средств в общей структуре капитала предприятия и способностью предприятия отвечать по краткосрочным обязательствам в будущем (таблица 2). Основной показатель, отражающий финансовую устойчивость организации, это коэффициент автономии, определяемый отношением собственного капитала к заемному. На конец анализируемого периода коэффициент автономии составил 0,92 и за весь анализируемый период он увеличился на 1397,1% (698,6% в год).

Таблица 2

Показатели финансовой устойчивости

В различных источниках по финансовому анализу отмечается, что для обеспечения финансовой устойчивости организации этот показатель должен быть не менее единицы. Фактическое значение коэффициента автономии 0,92 ниже минимального уровня, поэтому по этому критерию возможно признать финансовую устойчивость организации недостаточной. Фактическая величина коэффициента автономии, равная 0,92, не достигает необходимого значения 1,34, что также негативно характеризует финансовую устойчивость предприятия.

К показателям, характеризующим финансовую устойчивость, относится также коэффициент общей платежеспособности, определяемый отношением собственного капитала и валюты баланса. Этот показатель на конец анализируемого периода составил 0,48 при рекомендуемой величине 0,5, что также характеризует финансовую устойчивость организации как не достаточную.

Коэффициент маневренности показывает, какая доля собственного капитала финансирует оборотные средства, как наиболее маневренные активы. Чем больше значение данного показателя, тем более маневренна (и, следовательно, более устойчива) организация с точки зрения возможности его диверсификации в случае изменения рыночных условий. На конец анализируемого периода величина показатель составил величину 0,32; за весь анализируемый период его значение увеличилось на 107,3% (53,6% в год). Таким образом, можно сделать вывод о росте маневренности предприятия. Доля собственных источников финансирования оборотных активов показывает, какая их часть профинансирована за счет собственного капитала. На конец анализируемого периода данная величина составила 22,9%.

Коэффициент обеспеченности запасов собственными источниками финансирования показывает возможность покрытия запасов и затрат собственными средствами. На конец анализируемого периода коэффициент обеспеченности запасов составила 0,63.

Коэффициент иммобилизации определяют соотношением постоянных и текущих активов. Данный показатель характеризует степень ликвидности активов и возможность отвечать по краткосрочным обязательствам в будущем. На конец анализируемого периода коэффициент иммобилизации составил 0,49. Относительно этого показателя следует отметить, что чем ниже его значение, тем выше доля ликвидных активов в имуществе организации и тем больше у организации возможностей отвечать по краткосрочным обязательствам.

Определенный интерес представляет не столько сама величина чистой прибыли по абсолютной величине, сколько та ее часть, которая остается в распоряжении организации, пополняющая статью нераспределенной прибыли и увеличивающая собственный капитал. Для характеристики этого используется коэффициент самофинансирования, отражающий долю чистой прибыли предприятия, которая направляется на его будущее развитие в рамках расширенного воспроизводства, то есть на увеличение нераспределенной прибыли. Высокое значение коэффициента самофинансирования говорит о том, что преобладающая часть чистой прибыли направляется на увеличение собственного капитала, что положительно характеризует предприятие с точки зрения организации денежных потоков от финансово-хозяйственной деятельности.

Коэффициент обеспеченности долгосрочных активов собственными средствами используют для оценки финансового менеджмента организации и который определяет степень покрытия постоянных активов собственным капиталом и долгосрочными обязательствами. Рассчитанное значение этого коэффициента 1,46, что также положительно характеризует финансовую деятельность организации.

Анализ оборачиваемости [13, с. 26].

Анализ оборачиваемости характеризует насколько эффективно осуществляется управление всеми активами предприятия и его влияние на финансовое состояние. На конец анализируемого периода оборачиваемость всех активов составила 6,2, что соответствует периоду оборота всех активов 58 дней. Для оборотных активов этот период составил 39 дней, а период оборота внеоборотных активов составил 19 дней.

При расчете периодов оборота по отношению к выручке от реализации используют следующие показателя: период оборота текущих активов (без учета денежных средств), период оборота текущих пассивов (без учета кредитов) и разница между этими значениями. Период оборота оборотных активов за исключением денежных средств представляет собой «затратный цикл». Чем он, больше, тем длительнее деньги «связаны» в оборотных активах. Период оборота всех краткосрочных обязательств за исключением краткосрочных кредитов представляет собой «кредитный цикл». Чем больше эта величина, тем эффективнее предприятие использует возможность финансирования своей деятельности за счет участников производственного процесса.

Разность между затратным циклом и кредитным циклом это «чистый цикл», который характеризует организацию финансирования производственного процесса.

По расчетам получены следующие значения: «затратный цикл» - 37 дней; «кредитный цикл» - 35 дней; «чистый цикл» - 2 дня.

Также рассчитаны периоды оборота к индивидуальным базам. Период оборота производственных запасов (средняя продолжительность их хранения на складе), составил 16 дней; период оборота кредиторской задолженности, (период оплаты счетов поставщикам со стороны самой организации), составил 32 дня.

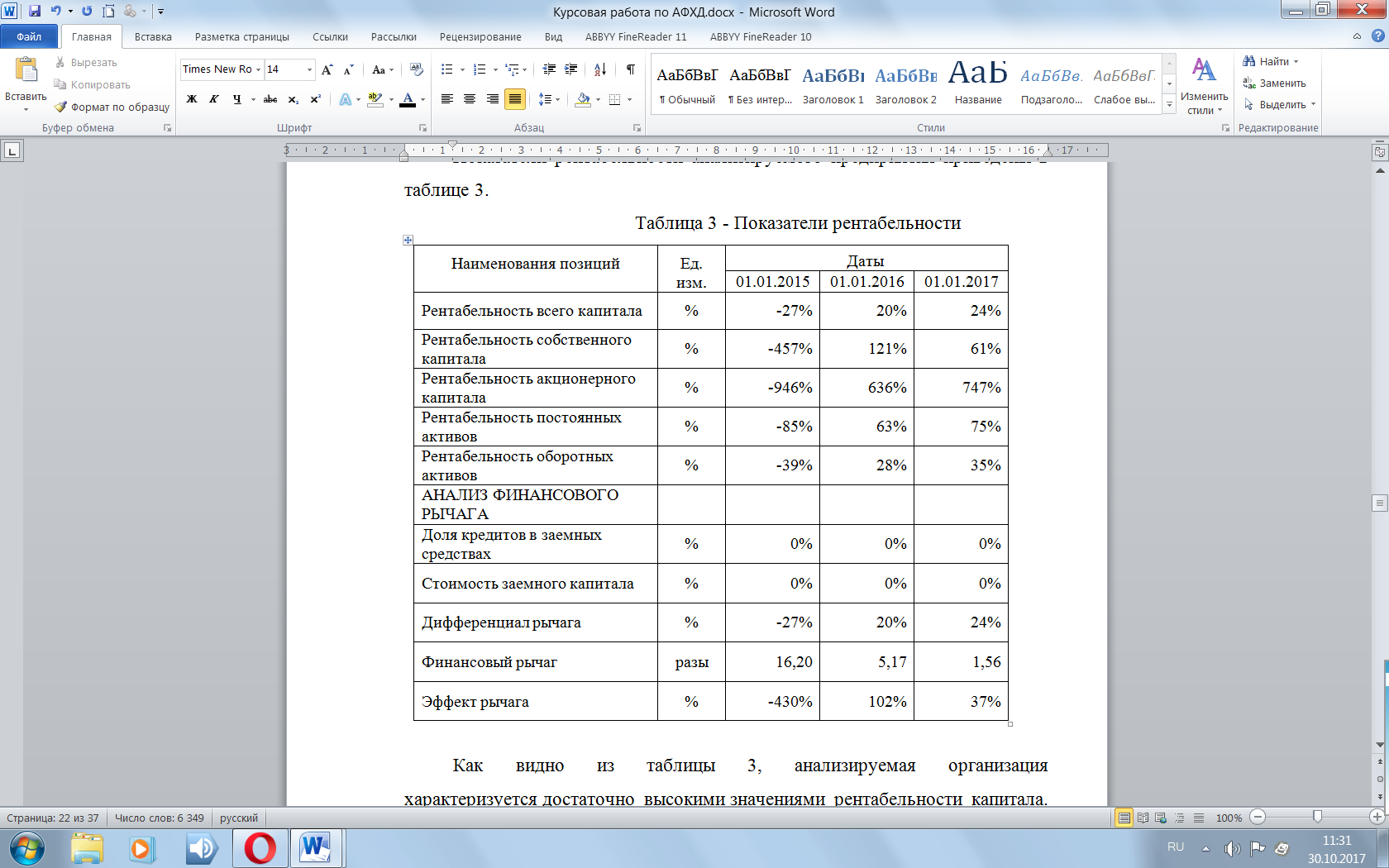

2.3 Анализ рентабельности предприятия

Рентабельность характеризует организацию с точки зрения отдачи вложенного капитала в получаемые доходы [13, с. 30].

Рентабельность всего капитала определяется отношением чистой прибыли к средней величине всех активов предприятия. Рентабельность собственного капитала (ROE) определяется отношением чистой прибыли к средней сумме собственного (акционерного) капитала, и характеризует прибыльность деятельности организации с точки зрения ее владельцев (акционеров).

Показатели рентабельности анализируемого предприятия приведены в таблице 3. Как видно из таблицы 3, анализируемая организация характеризуется достаточно высокими значениями рентабельности капитала. Так, рентабельность всего капитала составила 24,0% годовых, а рентабельность собственного капитала составила 61,0% годовых.

Для оценки эффективности управления структурой источников финансирования предприятия рассчитывают эффект финансового рычага (ЭФР). Изменение ROE определяется стоимостью привлечения заемного капитала и размером финансового рычага (отношение заемного и собственного капитала). Рассчитанная величина ЭФР составила 37,4%, в связи с чем можно сделать вывод, что рентабельность собственного капитала предприятия возрастает при привлечении заемного капитала.

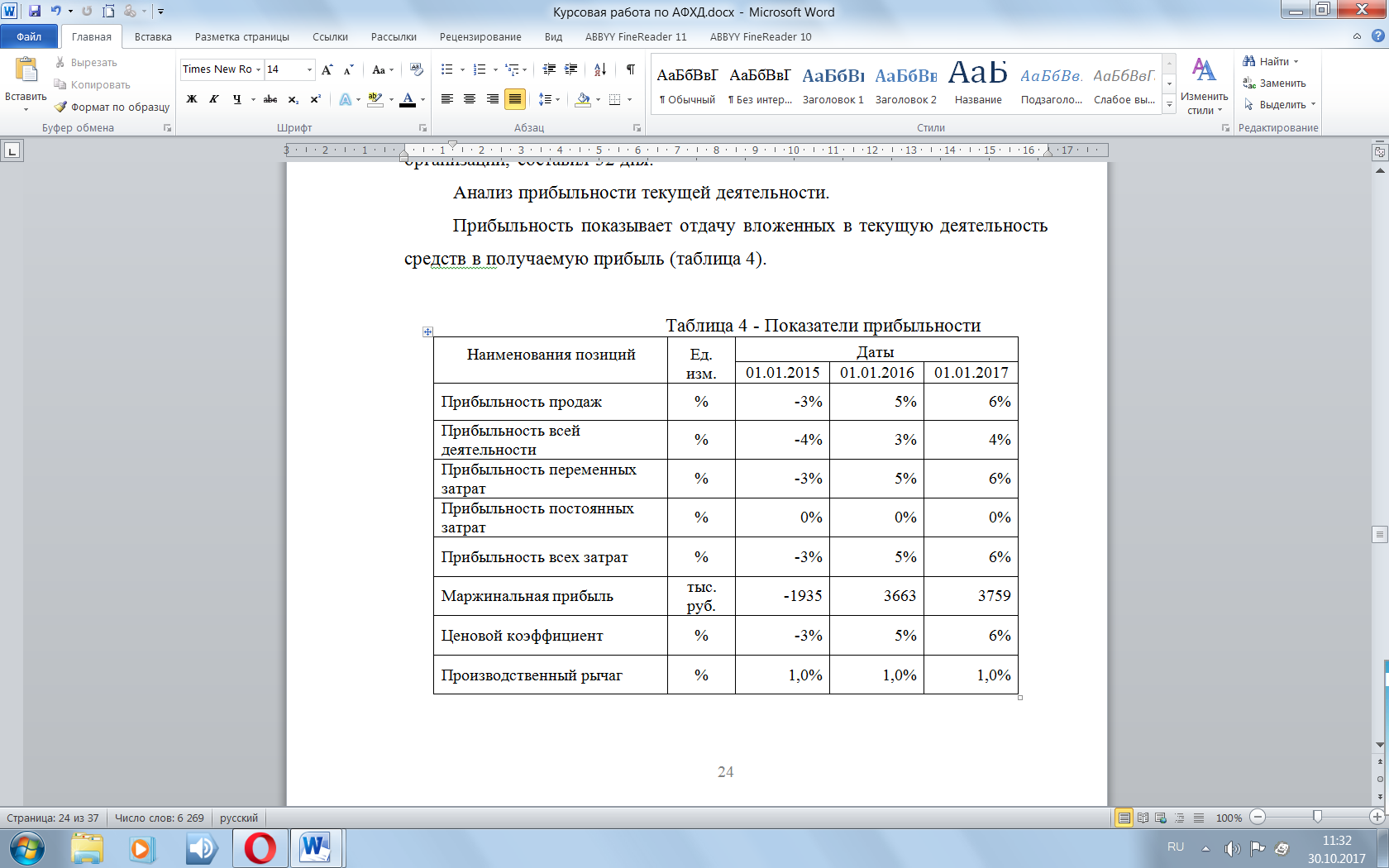

Анализ прибыльности текущей деятельности [13, с. 32].

Прибыльность показывает отдачу вложенных в текущую деятельность средств в получаемую прибыль (таблица 4).

Прибыльность продаж представляет собой долю прибыли от продаж в выручке от реализации. На конец анализируемого периода величина ее составила 6,0%. Прибыльность всей деятельности рассчитывают отношением чистой прибыли к выручке от реализации.

Таблица 3

Показатели рентабельности

На конец анализируемого периода этот показатель составил 3,9%. Прибыльность всех затрат определяется отношением прибыли от продаж к сумме себестоимости, коммерческих и управленческих расходов и составила величину 6,4%.

Таким образом, анализируемое предприятие характеризуется стабильными показателями прибыльности деятельности.

Для характеристики возможностей предприятия по получению дополнительной прибыли за счет ценообразования, то есть, соотношения цен на реализуемую продукцию и цен на сырье и материалы, характеризует ценовой коэффициент. За период анализа ценовой коэффициент существенно не изменился и составил на 01.01.2017г. величину 6,0%.

Для характеристики возможных темпов роста прибыли компании при изменении объемов реализации используется показатель - производственный рычаг, который на конец анализируемого периода составил 1,0%. Таким образом, при изменении выручки от реализации на 1% прибыль компании тоже изменится на 1,0%.

Таблица 4

Показатели прибыльности

Низкое значение величины производственного рычага свидетельствует о преобладании в затратах предприятия преобладает переменные расходов. При благоприятных рыночных условиях такая структура затрат не будет способствовать росту прибыли, но при неблагоприятных условиях предприятие сможет минимизировать потери прибыли.

2.4 Оценка кредитоспособности предприятия

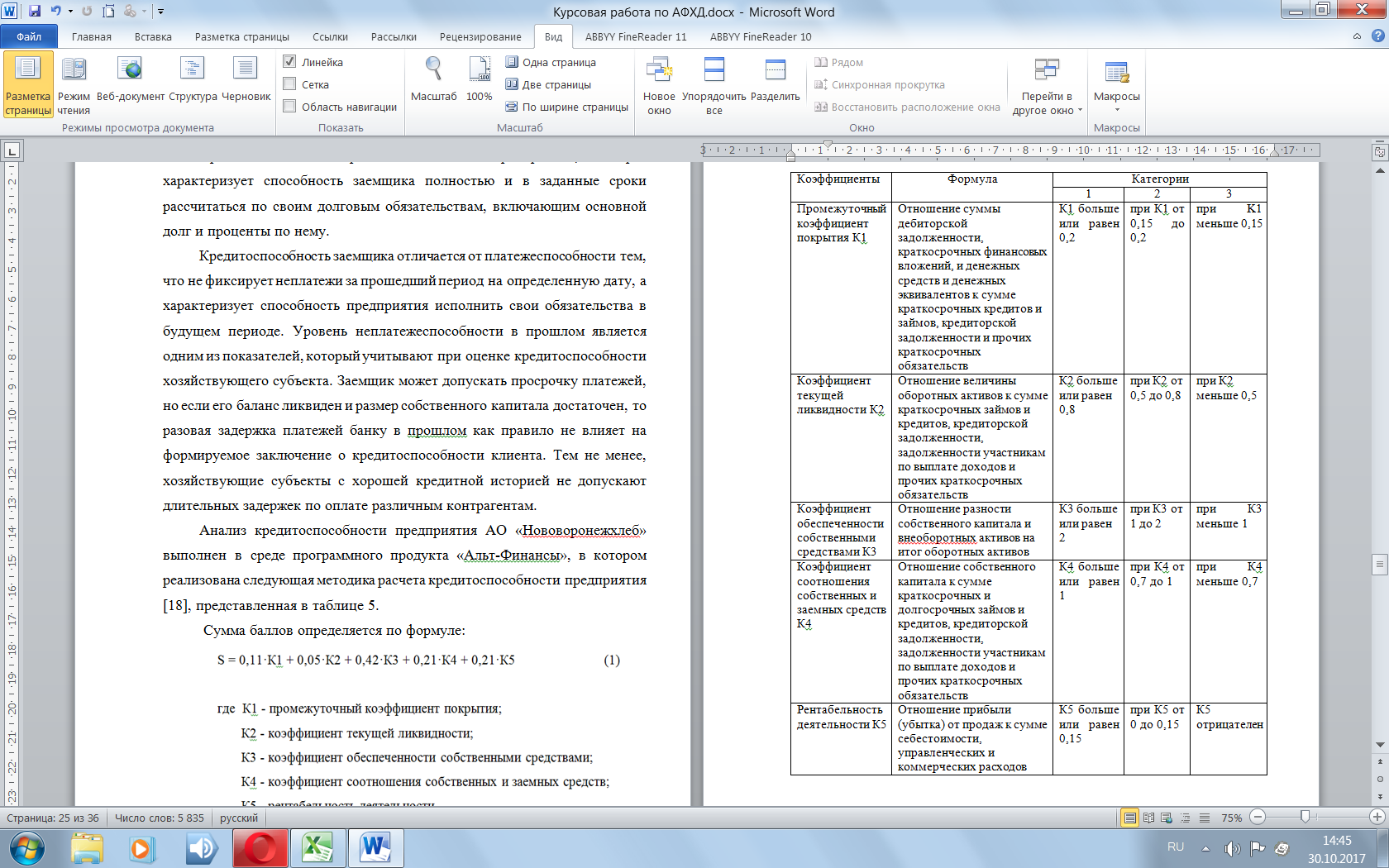

Проведем анализ кредитоспособности предприятия, которая характеризует способность заемщика полностью и в заданные сроки рассчитаться по своим долговым обязательствам, включающим основной долг и проценты по нему [13, с. 35].

Кредитоспособность заемщика отличается от платежеспособности тем, что не фиксирует неплатежи за прошедший период на определенную дату, а характеризует способность предприятия исполнить свои обязательства в будущем периоде. Уровень неплатежеспособности в прошлом является одним из показателей, который учитывают при оценке кредитоспособности хозяйствующего субъекта. Заемщик может допускать просрочку платежей, но если его баланс ликвиден и размер собственного капитала достаточен, то разовая задержка платежей банку в прошлом как правило не влияет на формируемое заключение о кредитоспособности клиента. Тем не менее, хозяйствующие субъекты с хорошей кредитной историей не допускают длительных задержек по оплате различным контрагентам [27, с. 112].

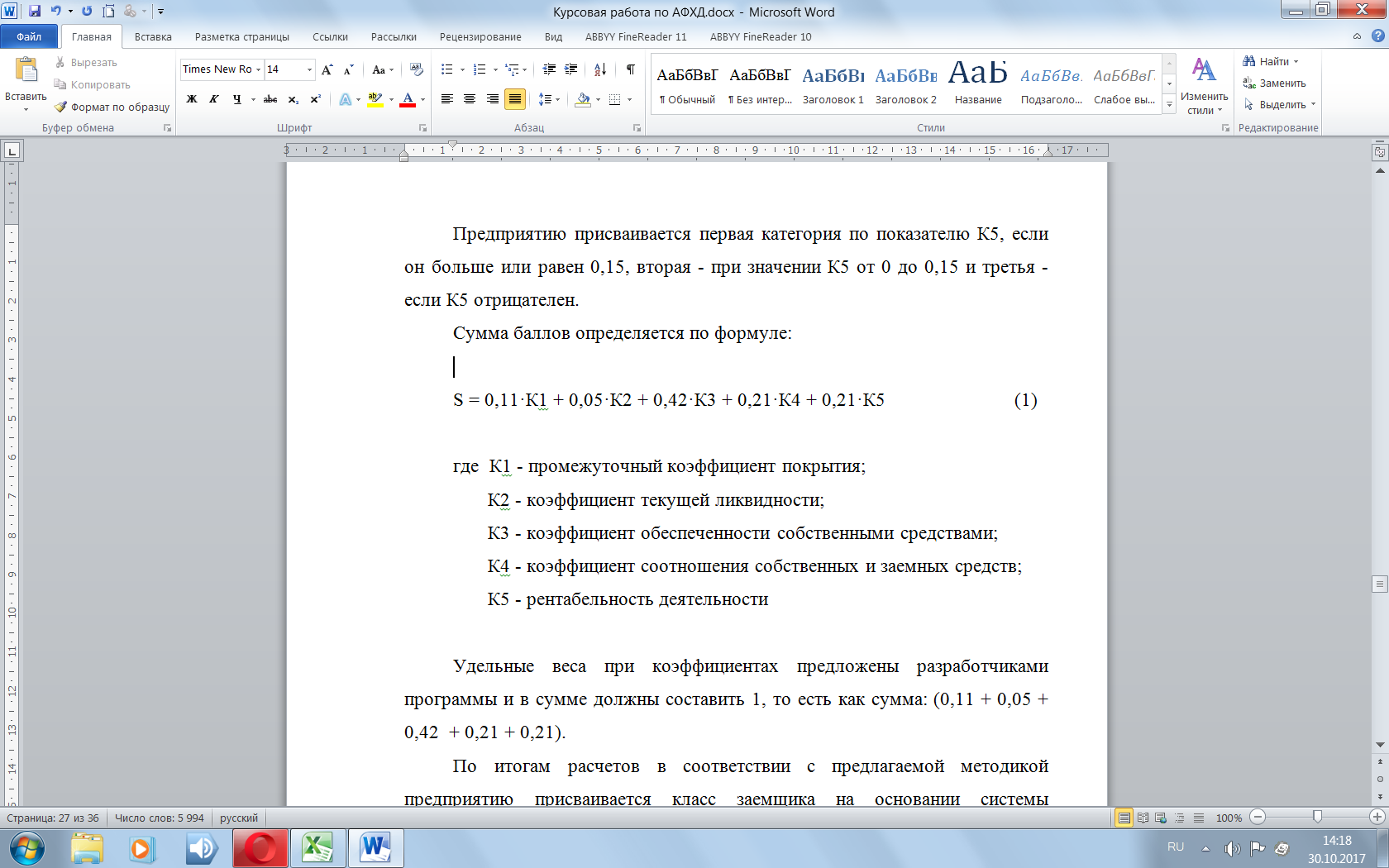

Анализ кредитоспособности предприятия АО «Нововоронежхлеб» выполнен в среде программного продукта «Альт-Финансы», в котором реализована следующая методика расчета кредитоспособности предприятия [13, с. 35], представленная в таблице 5.

Сумма баллов определяется по формуле:

Удельные веса при коэффициентах предложены разработчиками программы и в сумме должны составить 1, то есть как сумма: (0,11 + 0,05 + 0,42 + 0,21 + 0,21).

По итогам расчетов в соответствии с предлагаемой методикой предприятию присваивается класс заемщика на основании системы вышеприведенных показателей. Если сумма баллов больше или равна 2,42, присваивается третий класс заемщика (плохое финансовое состояние и кредитоспособность ниже предельной), при сумме баллов от 1,05 до 2,24 - второй класс (среднее финансовое состояние и удовлетворительный уровень кредитоспособности), а если сумма баллов меньше 1,05 - первый класс (хорошее финансовое состояние и кредитоспособность не вызывает сомнений).

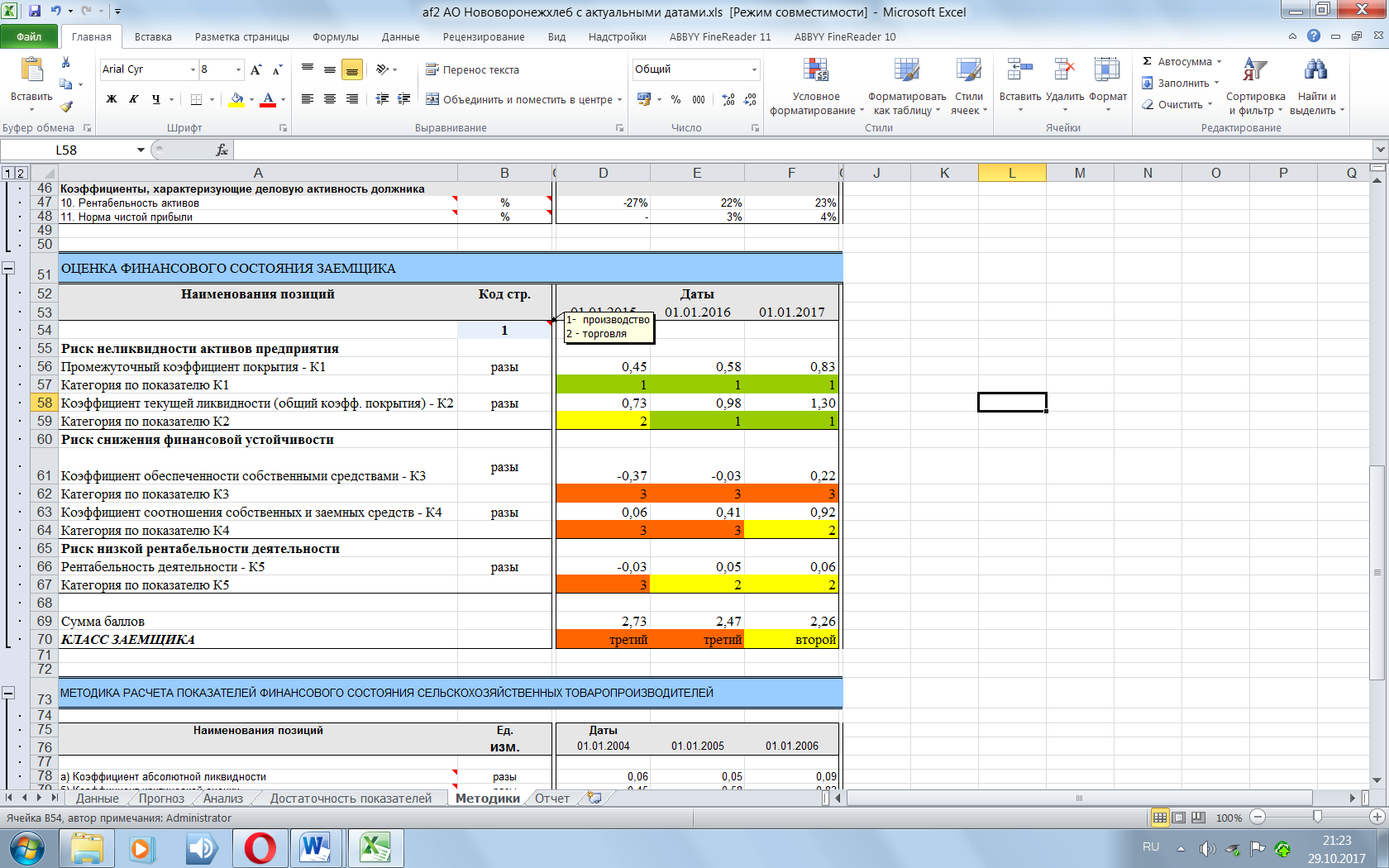

На рисунке 4 приведена оценка кредитоспособности предприятия как потенциального заемщика за период 01.01.2015 – 01.01.2017 гг.

Как видно из рисунка 4, в течение первых двух анализируемых периодов предприятие имело третий класс заемщика (плохое финансовое состояние и кредитоспособность ниже предельной), но к последнему анализируемому периоду предприятие имеет второй класс заемщика (среднее финансовое состояние и удовлетворительный уровень кредитоспособности).

Основное негативное влияние на итоговый класс заемщика оказал коэффициент обеспеченности собственными средствами - К3, рассчитываемый как частное от деления разности оборотных активов и всего заемного капитала (долгосрочного и краткосрочного) на итог оборотных активов предприятия, который в течение всего анализируемого периода не достигает рекомендуемого значения 0,4.

Таким образом, по результатам проведенного анализа финансового состояния АО «Нововоронежхлеб» было выявлено, что последнем анализируемом периоде итоговый финансовый результат деятельности - величина чистой прибыли предприятия - составила 2 398 тыс. руб. или 3,9% в общем объеме выручки.

Таблица 5

Коэффициенты для определения класса заемщика

За весь анализируемый период наблюдается рост этого показателя, что положительно характеризует финансово-хозяйственную деятельность предприятия.

Рис. 4. Оценка кредитоспособности предприятия

Вместе с тем, предприятие наряду с положительными моментами в своей деятельности, имеет неудовлетворительные показатели ликвидности и финансовой устойчивости, что требует необходимости принятия управленческих решений по улучшению его финансового состояния.

Заключение

В работе рассмотрены общеметодические основы анализа финансового состояния организации, значение, задачи и информационное обеспечение анализа и классификация его видов.

Проведен анализ финансового состояния предприятия на основе финансовой отчетности за 2014-2016 гг.; при этом выявлено, что:

1) по состоянию на 01.01.2017г., то есть на конец анализируемого периода, общая балансовая стоимость активов предприятия составила 10 630 тыс. руб. За весь анализируемый период 01.01.2015-01.01.2017гг. произошло уменьшение всех активов баланса на 806 тыс. руб.;

2) на конец анализируемого периода (01.01.2017г.) собственный капитал вырос на 4 441 тыс. руб., а его удельный вес в общем структуре капитала предприятия составляет 48,0% или 5 106 тыс. руб. в стоимостном выражении;

3) в последнем анализируемом периоде величина чистой прибыли предприятия составила 2 398 тыс. руб. или 3,9% в общем объеме выручки. За весь анализируемый период наблюдается рост этого показателя, что положительно характеризует итоговые финансовые результаты деятельности предприятия;

4) коэффициент общей ликвидности составил 1,3 при рекомендуемой величина этого показателя (>2), что характеризует ликвидность баланса предприятия как недостаточную;

5) фактическое значение коэффициента автономии 0,92 ниже минимального уровня 1,0, поэтому по этому критерию возможно признать финансовую устойчивость организации недостаточной;

6) анализируемое предприятие характеризуется стабильными показателями прибыльности деятельности;

При анализе кредитоспособности предприятия выявлено, что течение первых двух анализируемых периодов предприятие имело третий класс заемщика (плохое финансовое состояние и кредитоспособность ниже предельной), но к последнему анализируемому периоду предприятие имеет второй класс заемщика (среднее финансовое состояние и удовлетворительный уровень кредитоспособности).

По результатам проведенного анализа финансового состояния АО «Нововоронежхлеб» было выявлено, что предприятие наряду с положительными моментами в своей деятельности, имеет и некоторые неудовлетворительные финансовые показатели, для улучшения которых необходимо принятие соответствующих управленческих мероприятий.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

2. Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах».

3. Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)».

4. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Минфина России от 6 июля 1999 г. № 43н.

5. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом Минфина России от 6 мая 1999 г. №32н.

6. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Минфина России от 6 мая 1999 г. №33н."

7. Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2000), утвержденное приказом Минфина России от 27 января 2000 г. № 5н.

8. Приказ Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций».

9. Приказ Минфина России от 29 января 2003 г. № Юн, Федеральной комиссии по рынку ценных бумаг от 29 октября 2003 г. № 03-6/пз «Об утверждении порядка оценки стоимости чистых активов ак ционерных обществ».

10. Приказ Минфина России от 30 декабря 1996 г. № 112 «О методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности».

11. Анализ бухгалтерской (финансовой) отчетности : учеб. пособие : / Л. В. Донцова, Н. А. Никифорова. – 5-е изд., перераб. и доп. – М. : Дело и Сервис, 2015. – 159 с.

12. Анализ и диагностика финансово-хозяйственной деятельности организации: Учеб. пос. / П.Ф. Аскеров, И.А. Цветков и др.; Под общ. ред. П.Ф. Аскерова - М.: НИЦ ИНФРА-М, 2015. - 176 с.

13. Программный продукт «Альт-Финансы-3». Руководство пользователя. /ООО «Альт-Инвест» - Москва, Санкт-Петербург, 2016 - 107 с.

14. Программный продукт «Альт-Инвест-7». Руководство пользователя. /ООО «Альт-Инвест» - Москва, Санкт-Петербург, 2016 - 111 с.

15. Анализ хозяйственной деятельности предприятия: Учебник / Савицкая Г.В., - 6-е изд., испр. и доп. - М.:НИЦ ИНФРА-М, 2016. - 378 с.

16. Анализ финансового состояния и финансовых результатов предпринимательских структур : учеб. пособие / И.Т. Абдукаримов, М.В. Беспалов. — М. : ИНФРА-М, 2018. — 214 с. — (Высшее образование: Магистратура).

17. Аналитическое моделирование финансового состояния компании : монография / Е.В. Негашев. — М. : ИНФРА-М, 2017. — 186 с.

18. Комплексный анализ хозяйственной деятельности предприятия: Учебник/Савицкая Г. В., 7-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 608 с.

19. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / А.А. Канке, И.П. Кошевая. - 2-e изд., испр. и доп. - М.: ИД ФОРУМ: НИЦ Инфра-М, 2017. - 288 с.

20. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Практикум: учеб. пособие / О.В. Губина. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2013. - 192 с.

21. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник/ Гарнов А.П. - М.: НИЦ ИНФРА-М, 2016. - 365 с.

22. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебник / А.Д. Шеремет. — 2-е изд., доп. — М. : ИНФРА-М, 2017. — 374 с.

23. Анализ финансово-хозяйственной деятельности предприятия : учеб. пособие / М.В. Мельник, Е.Б. Герасимова. — 3-е изд., перераб. и доп. — М. : ФОРУМ : ИНФРА-М, 2017. — 208 с.

24. Анализ и диагностика финансово-хозяйственной деятельности предприятия (организации) : учебник / Ю.Г. Чернышева. — М. : ИНФРА-М, 2017. — 421 с.

25. Анализ и диагностика финансово-хозяйственной деятельности промышл. предпр.: Учеб. пособие / Е.Н. Изюмова и др. - 2 изд. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2014. - 313 с.: 60x90 1/16. - (Высшее образование: Бакалавриат).

26. Анализ денежных потоков организации: Сборник задач (с методическими рекомендациями и...): Учебное пособие / Н.А. Алексеева. - М.: НИЦ ИНФРА-М, 2014. - 159 с.

27. Анализ финансово-хозяйственной деятельности коммерческих организаций: Учебное пособие/Кобелева И. В., Ивашина Н. С. - М.: НИЦ ИНФРА-М, 2015. - 224 с.:

28. Анализ деятельности конкурентов: Учебное пособие / Т.Н. Рыжикова. - М.: НИЦ ИНФРА-М, 2015. - 267 с.

29. Анализ финансовой отчетности: Учебник/ Вахрушина М.А., 3-е изд., перераб. и доп. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2015. - 432 с.

Приложения

Приложение 1

Бухгалтерский баланс предприятия

|

АКТИВ |

тыс. руб. |

||

|

Наименования позиций |

Даты |

||

|

01.01.2015 |

01.01.2016 |

01.01.2017 |

|

|

Нематериальные активы |

0 |

0 |

0 |

|

Основные средства |

2298 |

2047 |

2712 |

|

Доходные вложения в материальные ценности |

0 |

0 |

0 |

|

Финансовые вложения |

551 |

551 |

551 |

|

Отложенные налоговые активы |

683 |

226 |

193 |

|

Прочие внеоборотные активы |

56 |

56 |

56 |

|

ИТОГО по разделу I |

3588 |

2880 |

3512 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||

|

Запасы |

2951 |

2628 |

2580 |

|

Налог на добавленную стоимость по приобретенным ценностям |

10 |

10 |

10 |

|

Дебиторская задолженность |

4212 |

3558 |

4032 |

|

Финансовые вложения |

0 |

0 |

0 |

|

Денежные средства и денежные эквиваленты |

675 |

316 |

496 |

|

Прочие оборотные активы |

0 |

0 |

0 |

|

ИТОГО по разделу II |

7848 |

6512 |

7118 |

|

11436 |

9392 |

10630 |

|

|

ПАССИВ |

тыс. руб. |

||

|

Наименования позиций |

Даты |

||

|

01.01.2015 |

01.01.2016 |

01.01.2017 |

|

|

Уставный капитал |

321 |

321 |

321 |

|

Собственные акции, выкупленные у акционеров |

0 |

0 |

0 |

|

Добавочный капитал |

532 |

532 |

532 |

|

Резервный капитал |

0 |

0 |

0 |

|

Нераспределенная прибыль (непокрытый убыток (-)) |

-188 |

1855 |

4253 |

|

ИТОГО по разделу III |

665 |

2708 |

5106 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Займы и кредиты |

0 |

0 |

0 |

|

Отложенные налоговые обязательства |

14 |

6 |

36 |

|

Прочие долгосрочные обязательства |

0 |

0 |

0 |

|

ИТОГО по разделу IV |

14 |

6 |

36 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Займы и кредиты |

0 |

0 |

0 |

|

Кредиторская задолженность: |

9463 |

5663 |

4643 |

|

Доходы будущих периодов |

0 |

0 |

0 |

|

Резервы предстоящих расходов |

0 |

0 |

0 |

|

Прочие краткосрочные обязательства |

1294 |

1015 |

845 |

|

ИТОГО по разделу V |

10757 |

6678 |

5488 |

|

11436 |

9392 |

10630 |

|

Приложение 2

Отчет о финансовых результатах предприятия

|

Наименования позиций |

Даты |

||

|

01.01.2015 |

01.01.2016 |

01.01.2017 |

|

|

Выpучка (нетто) от продажи товаров, пpодукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) |

74222 |

71316 |

62158 |

|

Себестоимость реализации товаров, продукции, работ, услуг |

76157 |

67653 |

58399 |

|

Валовая прибыль |

-1935 |

3663 |

3759 |

|

Коммерческие расходы |

0 |

0 |

0 |

|

Управленческие расходы |

0 |

0 |

0 |

|

Прибыль (убыток) от продаж |

-1935 |

3663 |

3759 |

|

Прочие доходы и расходы |

|||

|

Проценты к получению |

0 |

0 |

0 |

|

Проценты к уплате |

0 |

0 |

0 |

|

Доходы от участия в других организациях |

41 |

6 |

24 |

|

Прочие доходы |

12 |

17 |

177 |

|

Прочие расходы |

1601 |

968 |

865 |

|

Прибыль (убыток) до налогообложения |

-3483 |

2718 |

3095 |

|

Отложенные налоговые активы |

445 |

-408 |

0 |

|

Отложенные налоговые обязательства |

0 |

24 |

49 |

|

Текущий налог на прибыль |

0 |

243 |

648 |

|

Чистая прибыль (убыток) отчетного периода |

-3038 |

2043 |

2398 |

- Технологии создания управленческих команд .

- Роль мотивации в поведении организации ( Роль и значение мотивации персонала)

- Эффективность лидера и его команды (Теоретические основы проблемы лидерства в современных условиях)

- Документирование и инвентаризация

- Анализ действующей в Российской Федерации системы налогообложения банков (Теоретические основы формирования и развития налогообложения кредитных организаций в современных условиях)

- Распределение и использование прибыли как источник экономического роста предприятий (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ )

- Понятие предпринимательского договора (Общее понятие предпринимательского договора)

- Виды договоров (Основные виды договоров)

- Нотариальные действия .

- Юридические лица как субъекты предпринимательского права

- Общее понятие о гражданском праве. Гарантии прав и свобод человека и гражданина. (СУЩНОСТЬ ПРАВОСУБЪЕКТНОСТИ ГРАЖДАН В РОССИЙСКОМ ГРАЖДАНСКОМ ЗАКОНОДАТЕЛЬСТВЕ)

- ОСОБЕННОСТИ НАСЛЕДОВАНИЯ АВТОРСКИХ ПРАВ (Теоретические основы наследования авторских прав)