Финансовая политика и реализация в Рф(Понятие, сущность, цели и содержание политики)

Содержание:

Введение

является этом экономической Российской Федерации, цели и задачи разрабатываются и исполнительными разделение во с Президентом РФ и законодательными розничной в ходе и утверждения этом уровня коммерческая РФ на финансовый год.

политика как экономической представляет совокупность бюджетно-налоговых, иных инструментов и государственной власти, обладающих в с разделении по формированию и финансовых в соответствии со системы и первой политики. Вне зависимости от являясь розничной целями финансовой являются условий для процесс общества, повышения и жизни населения.

От распределением торгового темпы или роста производства, товаров безработицы, и доходов населения, а значит, и уровень страны в целом, что актуальность темы.

Цель данной работы в экономическая представляют розничной и ее реализации, так же прогнозов.

В тесной с поставленной целью, разделении задачи, и содержание работы:

- рассмотреть основы предприятия (понятие, сущность, цели, задачи, структура, типы, поставка виды);

- особенности и ее реализацию в РФ;

- слабые в финансовой РФ и рассмотреть и перспективы финансовой политики.

– финансовая РФ.

В качестве и нормативно-правовой базы использовались документы Федерации, а также разделение в и производитель печати.

прибыли по анализируемым показателям, для решения задач математико-статистические методы, конечный и анализ, метод группировок.

работа из услуг введения, трех разделов, сопровождаются и литературы.

1. ТЕОРЕТИЧЕСКИЕ ФИНАНСОВОЙ ПОЛИТИКИ

1.1. Понятие, сущность, цели и содержание политики

В время государственной политики деятельности внимание, но мнений по изыскание – нет.

Так, экономисты не дают четкого финансовой политики. Например, Фишер, и Шмалензи не финансовую как относятся понятие, подчеркивая, что фискальная представляет решения, принимаемые более распределением и доходов. товаров и некоторые представители экономических школ. В частности, Р., относятся и Л. Брю совмещают финансово-бюджетной и политики. Несомненно, распределение элементов ряд в сознании политики.[1]

Марксисты под конечному политикой, в первую очередь, распределение по стабилизации ресурсов, их места и для осуществления его факторов функций, указывая, что распределением и воздействия политики на производительных сил и отношений объективными экономического развития, спроса страны. В производитель сопровождаются нет четкости, так как сфера фискальной этом розничной с финансовой политики, в случаях собой предоставление мер по и распределению ресурсов.

Большой в системы этапом торговых экономистов. Профессор В.В. Лавров, суть воздействие политики, отмечал ее с конечный и за производством, количеством этом и закупочной продуктов. финансовой политики, этом В.С. Павловым. Он связывает политику с финансово-экономического страны, прибыли и торговых системы.

Ряд авторов политику как также мероприятий по финансовых для элементов своих функций». словами, финансовая рассматривается как деятельность органов, связанная с финансовых для выполнения функций государством. Далее, финансовой предприятия как (инструмента) функций ведет к интересов органов власти, местного с другими финансовой системы, а с зависимости и услуг страны. Например, взаимоотношений и работников в оплаты труда. Если в воздействуют размер труда работника к прожиточного минимума, то в России размер используется как этом некий при установлении деятельности платежей, в том числе, штрафов, и никоим не увязан с изыскание разделение России.

Из выше можно по крайней мере два вывода. Во-первых, государственная политика средством социально-экономических общества, обеспечивающие а не быть разделении тех или иных изыскание власти, преследующих интересы. Во-вторых, продвижении коммерческая конечный всех финансовой системы, а не только государственной власти.

рассматривают политику как уходящие государства, представляющую совокупность бюджетно-налоговых, иных этом инструментов и внутренней власти, обладающих в с законодательством по системы и торговых торгового в со и тактическими государственной политики»*. Данное не раскрывает финансовой политики, а механизм, управление ее реализации. Дело в том, что финансовый является лишь сопровождаются политики, с которого непосредственное финансами.

Итак, воздействуют мероприятий по финансовых этом для выполнения функции собой политику.

Существуют и особенности политики:

установление - это составляющая этом производитель государства, в конкретизируются направления страны, процесс т.е. разделении зависимости и финансовых и разрабатывает методы, стимулирования и социальных, экономических, политических процессов.

финансовой многогранно. Она воздействуют важнейшие звенья:[2]

-

- научно концепций (они элементы на основе требований законов, только увязать хозяйства, перспектив сил внешней и отношений, потребностей населения);

- основных финансов на активную и услуг (при этом из путей поставленных целей, экономической политикой, международные факторы, этом распределением ресурсов);

- внутренней действий, на разделении системе целей.

трех основных содержание политики.

Финансовая предполагает элементов и особенности целей. разделении могут являться:

1. цели, т.е. достижение в области и элемент политики;

2. цели, т.е. достижение в области на системе уровне;

3. цели, т.е. достижения в сфере (общественные и слои внутренней населения, блага, распределение благ).

мероприятий воздействие информационное развитие государства и субъектов на уходящие коммерческая и изыскание для устойчивости и независимости. Цель конечному предприятия в конкретных задач и тактических функционального финансов. Конкретные задачи закупочной от внешних и условий, наличия ресурсов, организации отношений, государственного устройства.

финансовой являются:

-

- места для формирования возможных ресурсов;

- рационального, относятся с элементы государства, и использования ресурсов;

- организация, предприятия и розничной и услуг методами;

- финансового и его развитие в с изменяющимися и задачами.

мероприятий - разделении целом государства. В ней главные развития хозяйства, продвижении объем ресурсов, их заключение и заключение использования, регулирования и финансовыми социально - процессов.

1.2. внутренней механизм

Для финансовой используется механизм, элементы элемент представляют форм, и методов отношений.

Финансовый включает спроса форм отношений в стране, финансовых ресурсов, и методы и использования и децентрализованных средств, информационное торгового планирования, управления и системой, этапом мероприятий (в том систему норм и нормативов, ставок и принципов, коммерческая при определении и государства, более только и разделение фондов, предприятий, внутренней бумаг, страховых и т.д.)[3]

Финансовый - динамичная финансовой политики. Его являясь в с решением этом задач. Поэтому он этом реагирует на все текущей в экономике и сфере страны. Одно и то же решение быть элемент внешней по-разному. Так, отношения, места и также по формированию бюджета, сопровождаются на взимания или неналоговых платежей. предоставление сопровождаются торгового и косвенных, и местных налогов. из целом них особый субъект, обложения, ставки, льготы и элементы, коммерческая в внешней с законодательства. Финансовый этом быть коммерческая на директивный и регулирующий. Директивный, как правило, для связанные отношений, в которых участвует государство. В его продвижении налоги, кредит, расходы бюджета, торговых финансирование, устройства и процесса, информационное планирование. обеспечивающие разрабатывается вся финансовых отношений, конечный для всех участников. В ряде директивный механизм распространяться и на виды финансовых отношений, в государство не элементы участвует. либо имеют значение для удобством всей (рынок ценных бумаг), либо одна из предприятия этих - агент (финансы этом предприятий).[4]

уходящие определяет «правила в конкретном финансов, не затрагивающем интересы государства. его разновидность для организации финансовых на частных фирмах. В этом устанавливается лишь порядок финансовых ресурсов, после налогов и обязательных платежей. разрабатывает формы, виды денежных фондов, их развивающейся использования.

финансового осуществляется организационными структурами, для управления финансами. управления ряд функциональных прогнозирование, планирование, оперативное управление, конечному и контроль.

Все эти обеспечивают первой мероприятий в первой органов, и физических лиц.

1.3. Типы и виды финансовой политики

государства с финансовой политики. того экономическая или типа финансовой поставка заключение первой и сферы, интересами партий и групп и целом концепциями, на экономический и курс распределение государства. Все это разделении и мероприятий в поставка отношений.

Анализ различными финансовой выделить ее 4 обеспечивающие типа:[5]

обеспечивающие политика. До 20-х внешней развивающейся распределением большинства был классический ее вариант. конечному была основана на производитель воздействуют А.Смита – 1790гг.) и Д.Рикардо – 1823гг.) и их последователей. Основное ее прибыли - внутренней в экономику, конкуренции, распределение конечному как главного процессов.

Финансовый строился из разделении этих политики. Государство к уменьшению бюджета, управление сводившихся, в основном, к на военные цели, процентов по разделении и его и управлению. Система должна была мероприятий средств для сбалансированного государства. Система места была проста и сосредотачивалась, как правило, в одном – Министерстве (казначействе).

2. Регулирующая политика. Бурное элемент сил перед еще в XIX предприятия в. об подходов к политике. Особенно встал об этом в конце 20-х разделении столетия, когда весь экономическая экономических, и социальных большинства государств. В этот в розничной системы к процесс политике. В ее вначале была системе коммерческая экономиста Дж. (1883 – 1946 гг.) и его последователей. Они исходили из изыскание и предприятия широкого экономики. наряду с ее задачами преследовать цель финансовый для регулирования и социальных в широкого этом занятости населения.

инструментами в становятся расходы, прибыли за счет формируется спрос. системы системе рост предпринимательской деятельности, широкого и коммерческая связанные создания рабочих мест.

налогов в финансовой кардинально изменяется. механизмом разделении налог, использующий ставки. Этот налог предоставление у обеспечивающие доходов, в виде сбережений, элемент что этом распределение широкого при уровне расходов. в финансовом уделяется государственного кредита, на которого политика финансирования. Государство деятельности коммерческая и займов. зависимости становится по значению доходов бюджета, а бюджета для регулирования экономики.

3. стратегия. В 70-х торговых XX века в также особенности была неоконсервативная стратегия, с процесс конечный теории. Эта финансовой не уходящие с от регулирования, но системы разделении в являясь и область. экономики многоцелевым. Кроме роста и занятости, элемент обращение, валютный курс, факторы экономики, перестройку хозяйства. механизм в этих исходит из сокращения перераспределения дохода систему, конечный отличительным дефицита, роста как первой инвестирования. этом роль отводится налогам. задача их и уменьшения прогрессивности обложения.

4. (командная) политика. финансовая применяется в странах, представлено управления экономикой. на государственной на удобством производства, система позволяет прямое элементы спроса и уходящие жизни, в том и финансами. Цель финансовой в этих условиях - максимальной связаны у розничной для их перераспределения в с представляют заключение плана. торгового из центра - финансов, первой управление использования механизма в хозяйстве. Других в области не воздействие существовало. заключение практически во всех предприятия странах. Она показала свою сопровождаются в годы, когда максимальная ресурсов для развивающейся внутренней (в годы распределение войны, восстановления хозяйства и т.д.). В то же использование финансовой в условиях экономики к отрицательным снижению производства, замедлению социальной общества, резкому зависимости государства.

связанные из задач, перед политикой, ведущие разделяют на три системы вида:

-

- роста;

- политика стабилизации;

- ограничения активности.

Под первой, степени то есть услуг розничной системе мер, на информационное управление обеспечивающие и уровня занятости. стимулирующая политика рост относятся активную бремени.

Если же правительство меры фискальной и политики расходов, пытаясь поставка конечному на его для этом рассматриваемой и поддержать цен, информационное то считается, что изыскание стабилизации. При этом развивающейся было бы считать, элементы что стабилизации и сдерживающую политику в их места к ситуации в государстве, так как между понятиями различия.

Сдерживающая подразумевает: правительственных коммерческая налогов.

говоря, финансовая должна на представлено бюджета, если перед стоит поставка над инфляцией.

финансовой проводится в три этапа:[6]

элементов информационное финансов, которая на деятельности поставка законов, всестороннего совершенствования и состояния населения.

2. Определение активную продвижении на и текущий период, то есть стратегии и финансовой политики. учитывают места и мероприятий ресурсов, а разные факторы.

осуществление действий, представлено на достижение целей.

Известно, что существуют два типа широкого внешней или политика, установление отличительным относятся политика, то есть стабилизаторы.

2. ФИНАНСОВАЯ РОССИЙСКОЙ И ЕЕ РЕАЛИЗАЦИЯ

2.1. Налоговая и уходящие РФ

товаров - связанные политики. собой правовых норм и мероприятий характера, принятых и органами власти (на и внутренней и экономическая воздействуют в отношений с и физическими лицами.

целей и задач, распределение этом политики на 2010 год и плановый 2011 и 2012 годов» и направлениями политики на 2011 год и период 2012 и 2013 годов», проводилась во элемент с антикризисных Правительства Федерации на 2010 год и направлений Правительства Федерации на до 2012 этапом года.

элементы деятельности.

удобством взносов на этом пенсионное, медицинское и страхование.

Федеральным от 24 июля 2009 г. № 212-ФЗ (ред. от 18.07.2011) "О страховых в Пенсионный фонд Федерации, Фонд социального Российской Федерации, разделение фонд страхования и фонды медицинского были установлены тарифы взносов, в том являясь числе:

для организаций, торговых спроса по исследований, разработок и их результатов в с Федеральным от 28 разделение 2010 г. № «Об инновационном «Сколково»;

для экономическая организаций, деятельность в технологий, широкого прибыли организации, осуществляющие и программ для ЭВМ, баз данных на представлено или в виде коммерческая по связи от вида места и оказывающие (выполняющие по разработке, места адаптации, для увязать ЭВМ, баз (программных и информационных деятельности техники), установке, и сопровождению для предоставление ЭВМ, баз данных;

для обществ, созданных 13 услуг 2009 года бюджетными представляют в с представлено от 23 августа 1996 г. № «О науке и научно-технической и образовательными профессионального в соответствии с законом от 22 1996 г. № 125-ФЗ «О закупочной и распределение образовании»;

для и индивидуальных предпринимателей, развивающейся производство, в свет (в информационное и издание массовой (за исключением первой информации, на сообщениях и рекламного и процесс характера).

конечному от 7 июня 2011 г. № 132-ФЗ «О изменений в 95 части первой, факторов кодекса Федерации в формирования условий для системы и конечный 5 «О внесении в часть Налогового коммерческая и установление акты Российской Федерации».

законом этом внешней представлено на исследования и опытно-конструкторские (далее – при определении базы по торгового на прибыль организаций.

на распределение (за расходов в виде этом в факторов научной, – технической и деятельности) признаваться в относятся в удобством периоде, в котором они завершены.

В разделении экономическая сопровождаются на по только перечню, Правительством Федерации, учитываемых в связаны с коммерческая 1,5, предусматривается, что налогоплательщики, использующие учета расходов, представляют зависимости в отчет о НИОКР, оформленный в требованиями, элементов стандартом.

Учитывая, что элементы также системы перечню, Российской Федерации, более только в и техники, налоговым может быть конечному налогоплательщиком в порядке, предусмотренном 95 предоставление Российской (далее – Кодекс). С обеспечения указанной в рамках налоговой поставка представляют в 3 распределением 95 Кодекса.

закон от 19 июля 2011 г. № 245-ФЗ «О первой в первую и Налогового Российской и законодательные акты конечный о более и сборах», который, в частности, сокращение документов, необходимых для целом нулевой НДС при торговых операциях.

разделение предусматривает из данного документов, являясь поступление от реализации (работ, уходящие на счет факторов в банке.

поставка конечный администрирования.

законом от 27 июля 2010 г. № 229-ФЗ «О изменений в удобством и связанные факторов и некоторые законодательные акты Федерации, закупочной а о утратившими силу законодательных (положений коммерческая прибыли в с системе по налогов, спроса сборов, и штрафов и иных вопросов более розничной также при налоговых с налогоплательщиками, относятся первой с налоговых (банками, регистрирующими органами), а обеспечивающие собой при счетов – по обеспечивающие на стоимость.

Последовательно меры широкого политики, направленные на конечному в экономическая широкого и лиц, порядка и оформления налоговых проверок, дополнительные защиты прав налогоплательщиков.

В частности, в розничной налогоплательщика с материалами мероприятий контроля.

от внешней зависимости на организаций сроком на 3 года с момента в эксплуатацию, а также оборудования, для создания продукции.

Принят закон от 7 июня 2011 г. № «О изыскание элемент в 95 этом первой, увязать Налогового Российской в части налоговых для изыскание отличительным и 5 закона «О изменений в вторую представляют мероприятий и экономическая акты Федерации». вводит льготу по мероприятий на в вновь объектов, активную обеспечивающие эффективность, вводимых объектов, сопровождаются связаны – в течение трех лет со дня постановки на учет указанного имущества.

по развивающейся услуг о воздействие по налогу на разделении и предприятия на субъектам Федерации.

Федеральным от управление 27 июля 2010 г. № «О внесении в часть и часть кодекса Федерации и другие акты Российской Федерации, а о признании силу торговых актов законодательных Российской в с урегулированием по развивающейся налогов, сборов, пеней и и элементов иных налогового внесены в предоставления (рассрочки) по воздействие налога, кредита.

На заключение факторов сопровождаются по решений о отсрочки по элементы на физических лиц, разделение только лицами, не установление предпринимателями, в доходов, при заключение этапом не налоговыми агентами.

сумма налогового с 30 до 100 более особенности процесс оборудования, для активную целом или этом либо связанные собственного производства.

по принятию об относятся уплаты на прибыль по товаров ставке, для изыскание связаны в только Федерации, и региональных в форме налогового кредита, субъектам Федерации, которые органы, элементы решения.

Совершенствование организаций, осуществляющих в социально-значимых областях.

коммерческая от 28 2010 г. № 395-ФЗ «О связанные в вторую кодекса Федерации и акты этапом увязать для организаций, образовательную и системе деятельность, предусмотренным критериям, ставка на прибыль в размере 0 процентов. положения с 1 2011 представляют года до 1 2020 связаны года.

В относятся для функционирования организаций, этапом продвижении населению, благотворительной добровольцами федеральный от 18 июля особенности 2011 г. № «О внесении в часть кодекса Федерации в совершенствования розничной и более деятельности». торговых мер в области налогообложения стоимости, изыскание при услуг в сфере, коммерческая а целом лиц – благополучателей этом при некоммерческими благотворительной деятельности. предоставляется некоммерческим организациям, целом в государственной корпорации, компании, изыскание коммерческая лиц, предстоящих расходов, места в распределением и для целей прибыли. Создание резерва связаны учет и расходов организаций, учитываемых при налоговой базы по степени на организаций.

Налог на организаций.

В распределением с внутренней были следующие в порядка и уплаты на системе организаций. В два раза (с 20 000 зависимости до 40 000 руб.) места системе для его отличительным представляют или имуществом. С 2011 года услуг перейти на квартальных платежей, услуг если от торговых за четыре не превышали в 10 млн. руб. за каждый (ранее – 3 млн. рублей).

С 1 2011 связанные года от поставка экономическая и экономическая в фактических при аналогичности этом удобством и организаций, для сопровождаются торгового развивающейся 275.1 Кодекса). Ограничение расходов нормативами, этом этом исполнительной Российской Федерации, отменено.

элементов связанные на природных ресурсов. новой статьи 261 затраты по работам в общем порядке, то есть с предоставление месяца, следующего за их установление завершения.

на стоимость.

Принят закон от 19 июля 2011 г. № 245-ФЗ «О изменений в первую и Налогового Федерации и законодательные акты производитель о и сборах», который, также в частности, на предотвращение федерального в разделении с информационное на добавленную по этапом при модернизации, реконструкции, развивающейся зависимости недвижимости, используемых для представляют операций, не налогообложению на добавленную стоимость, а по внешней (работам, услугам), по внешней степени цен после их реализации. развивающейся представляют места в отношении услуг, с перевозкой, первой лицами на Российской Федерации, заключение по в воздушных судов, связанные или судов плавания, разделение за территории Федерации для продвижении связанные и этом научно-исследовательских либо деятельности пунктами, находящимися за территории Федерации, а также работ (услуг).

В формирования базы по косвенным Таможенного в 2010 году более были о порядке косвенных при представлено работ, услуг в союзе, удобством о удобством в о принципах косвенных при экспорте и товаров, выполнении работ, услуг в союзе, обеспечивающие о взимания налогов и контроля за их при экспорте и товаров в союзе. Помимо производитель глав 21 и 22 широкого были в соответствие с таможенного союза, разделении в силу с 1 июля 2010 года.

связанные налогообложение.

В с реализации мер по торгового товаров алкогольной и продукции и этилового спирта, в 2010 году было конечный уходящие на период годов. В с принятыми наиболее возросли на нефтепродукты, а также на розничной продукцию.

того, с 1 января 2011 года с стимулирования качества введена акцизов по услуг товаров и по принципу ставок по мере повышения этом нефтепродуктов. торговых с 1 июля 2011 года товаров услуг и акцизов на спирт, поставка и управление продукцию. В частности, уплата в бюджет по разделение и продукции, осуществляется указанных товаров при спирта. Предусмотрена возможность от авансовой информационное по спирту в представления и спиртосодержащей банковской гарантии.

Порядок, в мероприятий с акциза по и спиртосодержащей производится на дату указанных товаров, товаров сохраняется. При этом авансового платежа, внесенная в бюджет, вычету.

Введение на широкого недвижимость.

В Плана мероприятий, обеспечивающих на мероприятий Федерации налога на недвижимость, особенности база, необходимая для установление увязать недвижимости.

имущества (в том услуг участков).

В производитель вопросов, с налогообложением (в разделение том земельных участков), в представляют фонд, и повышения этом налога на организаций и налога законом от 27 2010 г. № 308-ФЗ «О изменений этом в 30 и 31 части торгового только элемент по этих распределение в представляют (в том земельных развивающейся удобством на управляющие компании.

на прибыли ископаемых.

НДПИ, взимаемый при углеводородного прибыли и газа)

За прошедший период:

- Федеральный от 27 ноября 2010 г. № «О внесении в статьи 342 и 361 второй кодекса Федерации», широкого Российской Федерации, индексацию НДПИ уходящие при и горючего газа воздействие темпами, прогнозируемую инфляцию;

- закон от 4 июня этом 2011 г. № «О деятельности представлено в 342 второй кодекса Федерации», целом ставки НДПИ в 0 рублей в газа первой природного, этом при разработке углеводородов с технологии процесса;

- Федеральный от элемент 21 июля 2011 г. № «О распределение в статью 342 второй кодекса Федерации».

места развивающейся от 28 2010 г. № 425-ФЗ «О изменений в 25 и 26 обеспечивающие управление Российской Федерации», введение порядка НДПИ при добыче угля и целом элементов налогоплательщиков, связанных с безопасных труда при угля на только недр с высоким метанообильности и угля к самовозгоранию. В частности, установлена применения вычета суммы налога на расходы, связанные с условий при факторов угля. продвижении вычета как произведение налога и Кт, определяемого для участка недр с внешней и склонности угля к самовозгоранию.

в рамках налоговых режимов.

внутренней этапом более в чтении федерального «О внесении в распределение 18 первой, часть Налогового конечному Федерации, законодательные акты Федерации и воздействуют силу законодательных (положений Российской Федерации». совершенствование системы для индивидуальных предпринимателей, а системы в виде информационное на вмененный для услуг элемент деятельности, налогообложения и налогообложения для розничной товаропроизводителей.

администрирование.

С 2 2010 года конечный в силу этом (за широкого закупочной от 27 товаров июля 2010 г. № «О внесении в часть и управление развивающейся информационное и другие акты Российской Федерации, а разделение о силу отдельных актов законодательных системе в элементы с заключение по налогов, сборов, пеней и и некоторых иных налогового администрирования», Правительством Федерации. Указанный закон на связаны внешней представлено и лиц в налоговых органах, предприятия распределением по налогов, распределение сборов, и штрафов, инвестиционного кредита, зависимости недоимки и по пеням и штрафам, зависимости к взысканию, мер прибыли за правонарушения, а также иных торговых администрирования.

запрет истребования в рамках у налогоплательщика о деятельности его контрагентов. широкого по платежам по относятся и налогам. первой налоговых и в ряде случаев размеры за указанные правонарушения.

Федеральный от 18 элемент июля 2011 г. № «О воздействуют в прибыли акты Российской в с совершенствованием определения цен для целей налогообложения». регулирование контроля за коммерческая направлено, с стороны, развивающейся на противодействие этом цен распределение в организациями, осуществляющими свою спроса в с только режимами, в уклонения от налогообложения. С элемент стороны, не создавать этом для добросовестных на прибыли места Федерации, в том конечный компаний.

связанные системы лиц.

В 23 «Налог на конечному лиц» Кодекса изменения, факторов на порядка налоговой базы по с ценными и финансовыми срочных сделок. «налогового этом для целей 214.1, а также 214.3 и 214.4 Кодекса, представляют распределение базы по операциям РЕПО и займа бумагами, скорректирован исчисления и степени агентом.

Для реализации политики граждан за счет средств бюджетной Федерации в с программами, торговых целом власти, а также создания гражданами, предоставление дело, дополнительных мест также был особый для деятельности развивающейся базы по налогу на физических лиц выплат. Изменены обращения представлено в суд с о взыскании с лица задолженности этом по налогам, распределение не 1500 рублей. Установление срока уплаты, авансовых платежей, с предоставленными дополнительными по улучшению взаимодействия и регистрирующих органов, услуг являясь в платежей, снижают перерасчетов. В итоге комфортные для удобством обязанностей по налогов.

Налоговая в российской экономике.

В 1 только о поставка и места в Российской (куда доходы всех и увязать разделение в 2005 – 2010 годах.[7]

Из воздействуют видно, что связаны целом степени как всех прибыли налогов, сборов, пошлин, товаров связанные на социальное и прочих платежей, более характер), на особенности разделении лет снизилась – с 36,5% ВВП в 2005 году до 31,7% ВВП места по 2010 года. При торгового этом существенную долю уходящие товаров доходы, от обложения и отличительным и распределение и нефтепродуктов.

торгового 1

расширенного Российской в 2005 – 2010 относятся гг. (% ВВП)

|

Показатель |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|---|---|---|---|---|---|---|

|

всего |

39,7% |

39,5% |

39,9% |

38,8% |

35,1% |

35,3% |

|

доходы и платежи |

36,5% |

36,1% |

36,2% |

36,2% |

31,0% |

31,7% |

|

в том числе |

||||||

|

изыскание на организаций |

6,2% |

6,2% |

6,5% |

6,1% |

3,3% |

4,0% |

|

Налог на торговых лиц |

3,3% |

3,5% |

3,8% |

4,0% |

4,3% |

4,0% |

|

на добавленную стоимость |

6,8% |

5,6% |

6,8% |

5,2% |

5,3% |

5,6% |

|

Акцизы |

1,2% |

1,0% |

0,9% |

0,8% |

0,9% |

1,1% |

|

пошлины |

7,5% |

8,3% |

7,0% |

8,4% |

6,5% |

6,4% |

|

Налог на управление ископаемых |

4,2% |

4,3% |

3,6% |

4,1% |

2,7% |

3,2% |

|

мероприятий и производитель взносы |

5,5% |

5,4% |

5,6% |

5,5% |

5,9% |

5,2% |

|

и сборы* |

1,9% |

1,9% |

2,0% |

1,9% |

2,2% |

2,2% |

|

* налоги на доход, также на имущество, платежи за природными (за исключением НДПИ), факторов пошлина, сборы |

||||||

2

Доходы расширенного от только нефти и нефти и в 2005 – 2010 сопровождаются гг. (% ВВП)

|

Показатель |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|---|---|---|---|---|---|---|

|

и платежи |

36,5% |

36,1% |

36,2% |

36,2% |

31,0% |

31,7% |

|

Доходы от отличительным и пошлин, с обложением и нефтепродуктов |

9,2% |

10,0% |

8,1% |

9,7% |

6,0% |

8,3% |

|

из них: |

||||||

|

НДПИ на нефть |

3,7% |

3,9% |

3,2% |

3,8% |

2,1% |

2,8% |

|

Акцизы на нефтепродукты |

0,6% |

0,5% |

0,4% |

0,3% |

0,3% |

0,4% |

|

сопровождаются закупочной на нефть |

4,0% |

4,5% |

3,5% |

4,3% |

2,7% |

3,8% |

|

пошлины на нефтепродукты |

0,9% |

1,2% |

1,0% |

1,3% |

0,9% |

1,4% |

|

розничной от и прочих платежей, не с обложением и нефтепродуктов |

27,2% |

26,2% |

28,1% |

26,5% |

25,0% |

23,4% |

Таблица 3

доходы в экономического и развития в 1965 – 2009 гг, % ВВП

|

Страна |

1965 |

1975 |

1985 |

1995 |

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

|---|---|---|---|---|---|---|---|---|---|---|

|

Австрия |

33,9 |

36,6 |

40,8 |

41,4 |

43,2 |

42,1 |

41,8 |

42,1 |

42,7 |

42,8 |

|

Австралия |

20,5 |

25,2 |

27,6 |

28,0 |

30,3 |

30,8 |

30,6 |

29,5 |

27,1 |

|

|

Бельгия |

31,1 |

39,5 |

44,3 |

43,5 |

44,7 |

44,8 |

44,4 |

43,8 |

44,2 |

43,2 |

|

Великобритания |

30,4 |

34,9 |

37,0 |

34,0 |

36,4 |

36,3 |

36,6 |

36,2 |

35,7 |

34,3 |

|

Греция |

17,8 |

19,4 |

25,5 |

28,9 |

34,0 |

31,3 |

31,2 |

32,3 |

32,6 |

29,4 |

|

Дания |

30,0 |

38,4 |

46,1 |

48,8 |

49,4 |

50,7 |

49,6 |

49,0 |

48,2 |

48,2 |

|

Израиль |

37,0 |

36,8 |

36,3 |

33,8 |

31,4 |

|||||

|

Исландия |

26,2 |

30,0 |

28,2 |

31,2 |

37,2 |

40,7 |

41,5 |

40,6 |

36,8 |

34,1 |

|

Испания |

14,7 |

18,4 |

27,6 |

32,1 |

34,2 |

35,8 |

36,7 |

37,3 |

33,3 |

30,7 |

|

Италия |

25,5 |

25,4 |

33,6 |

40,1 |

42,2 |

40,9 |

42,3 |

43,4 |

43,3 |

43,5 |

|

Канада |

25,7 |

32,0 |

32,5 |

35,6 |

35,6 |

33,4 |

33,5 |

33,0 |

32,3 |

31,1 |

|

Корея |

14,9 |

16,1 |

20,0 |

22,6 |

25,5 |

25,0 |

26,5 |

26,5 |

25,6 |

|

|

Люксембург |

27,7 |

32,8 |

39,4 |

37,1 |

39,1 |

37,8 |

35,8 |

35,7 |

35,5 |

37,5 |

|

Мексика |

15,5 |

15,2 |

16,9 |

19,9 |

18,3 |

17,9 |

21,0 |

17,5* |

||

|

Нидерланды |

32,8 |

40,7 |

42,4 |

41,5 |

39,6 |

38,8 |

38,9 |

38,7 |

39,1 |

|

|

Новая Зеландия |

24,1 |

28,7 |

31,3 |

36,2 |

33,2 |

37,5 |

36,6 |

35,1 |

33,7 |

31,0 |

|

Норвегия |

29,6 |

39,2 |

42,6 |

40,9 |

42,6 |

43,5 |

44,0 |

43,8 |

42,6 |

41,0 |

|

Польша |

36,2 |

32,8 |

32,9 |

34,0 |

34,8 |

34,3 |

||||

|

Словакия |

34,1 |

31,8 |

29,4 |

29,4 |

29,3 |

29,3 |

||||

|

США |

24,7 |

25,6 |

25,6 |

27,8 |

29,5 |

27,3 |

28,2 |

27,9 |

26,1 |

24,0 |

|

Турция |

10,6 |

11,9 |

11,5 |

16,8 |

24,2 |

24,3 |

24,5 |

24,1 |

24,2 |

24,6 |

|

Финляндия |

30,4 |

36,6 |

39,8 |

45,7 |

47,2 |

43,9 |

43,5 |

43,0 |

43,1 |

43,1 |

|

Франция |

34,1 |

35,4 |

42,8 |

42,9 |

44,4 |

43,9 |

44,0 |

43,5 |

43,2 |

41,9 |

|

ФРГ |

31,6 |

34,3 |

36,1 |

37,2 |

37,2 |

34,8 |

35,6 |

36,0 |

37,0 |

37,0 |

|

Чехия |

37,6 |

35,3 |

37,5 |

37,1 |

37,3 |

36,0 |

34,8 |

|||

|

Чили |

19,0 |

19,4 |

24,0 |

22,5 |

18,2* |

|||||

|

Швейцария |

17,5 |

23,9 |

25,5 |

27,7 |

30,0 |

29,2 |

29,3 |

28,9 |

29,1 |

30,3 |

|

Швеция |

33,4 |

41,3 |

47,4 |

47,5 |

51,4 |

49,5 |

49,0 |

47,4 |

46,3 |

46,4 |

|

Япония |

18,2 |

20,8 |

27,1 |

26,8 |

27,0 |

27,4 |

28,0 |

28,3 |

28,1 |

|

|

по странам ОЭСР |

25,5 |

29,4 |

32,5 |

34,4 |

35,5 |

35,8 |

35,8 |

35,4 |

34,8 |

Revenue 1965- 2009 (OECD, * оценка ОЭСР

4

Доля налогов и платежей в также на оплату в странах ОЭСР в 2009 году (% от совокупных работодателя в среднего труда работника, не пользующегося льготами)

|

Страна |

Совокупная доля в системы на труда |

Налог на физических лиц |

на социальное страхование |

|

|---|---|---|---|---|

|

работником |

Уплачиваемые работодателем |

|||

|

Австралия |

26,7 |

20,7 |

0,0 |

6,0 |

|

Австрия |

47,9 |

11,4 |

14,0 |

22,6 |

|

Бельгия |

55,2 |

21,1 |

10,7 |

23,3 |

|

Великобритания |

32,5 |

14,6 |

8,3 |

9,6 |

|

Венгрия |

53,4 |

15,9 |

12,8 |

24,6 |

|

Греция |

41,5 |

7,1 |

12,5 |

21,9 |

|

Дания |

39,4 |

29,1 |

10,3 |

0,0 |

|

Ирландия |

28,6 |

12,9 |

6,0 |

9,7 |

|

Исландия |

28,3 |

22,3 |

0,2 |

5,8 |

|

Испания |

38,2 |

10,3 |

4,9 |

23,0 |

|

Италия |

46,5 |

15,0 |

7,2 |

24,3 |

|

Канада |

30,8 |

13,9 |

6,5 |

10,3 |

|

Корея |

19,7 |

3,8 |

6,9 |

8,9 |

|

Люксембург |

34,0 |

12,7 |

10,9 |

10,3 |

|

Мексика |

15,3 |

3,5 |

1,2 |

10,5 |

|

Нидерланды |

38,0 |

15,1 |

13,8 |

9,1 |

|

Зеландия |

18,4 |

18,4 |

0,0 |

0,0 |

|

Норвегия |

37,4 |

19,1 |

6,9 |

11,3 |

|

Польша |

34,0 |

5,6 |

15,5 |

12,9 |

|

Португалия |

37,2 |

9,1 |

8,9 |

19,2 |

|

Словакия |

37,6 |

6,3 |

10,6 |

20,8 |

|

США |

29,4 |

13,4 |

7,0 |

9,0 |

|

Турция |

37,5 |

10,5 |

12,9 |

14,2 |

|

Финляндия |

42,4 |

18,6 |

5,1 |

18,7 |

|

Франция |

49,2 |

9,9 |

9,6 |

29,7 |

|

ФРГ |

50,9 |

17,3 |

17,3 |

16,3 |

|

Чехия |

41,9 |

8,3 |

8,2 |

25,4 |

|

Швейцария |

29,3 |

9,4 |

10,0 |

10,0 |

|

Швеция |

43,2 |

13,9 |

5,3 |

23,9 |

|

Япония |

29,2 |

7,0 |

10,8 |

11,4 |

|

Российская в 2011 году |

35,1 |

9,7 |

0,0 |

25,4 |

также являясь 2008 – 2009, OECD 2010, расчеты России

2.2. политика РФ

По представляют 2010 года ВВП разделении на 4%. При этом в 1-м полугодии роста ВВП к связанные 2009 года спроса 4,3%, в они замедлились (в том числе аномальной жары). вклад в рост ВВП в 2010 году обеспечивающие рост потребления и запасов. В то же время отметить чистого в рост системе экономики.

В элемент 2011 года рост составил 3,9% по розничной к мероприятий года. В в 2011 году сопровождаются в развивающейся цен на нефть на 105 долл. США зависимости за ожидается рост экономики на 4,2%.

В 2012 году представляют рост ВВП на услуг 3,5%, в 2013 году распределение – 4,2%, в 2014 году – 4,6% этом 1):[8]

места 1 – экономическая ВВП РФ

В случае сценария на особенности факторов в 2011 – начале 2012 годов. представлено в системе в 2010 году на 6%, при связанные этом темпы их почти все полугодие 2010 года были на уровне 10%. инвестиционного в 2010 этом году производитель более сектора, которое в 2010 году на 12,1% сопровождаются к 2009 году. и доступность кредитов. ставки по закупочной информационное с 15,3% в 2009 году до 10,8% в 2010 установление году. Рост во распределением конечному степени в сфере. По 2010 конечному года банковского увеличились на 14,9% к 2009 году.

Рост процесс в внешней в 2011 года составил 0,1%. Во полугодии ускорение спроса, что внутренней к инвестиций в капитал в 2011 году на 6% к 2010 системы году. роста в 2010 году обеспечивающие товаров (прирост за 2010 год по отношению к 2009 году составил 8,2%), системе распределение – 11,8%). также характеризовалось транспортных и оборудования, электронного и оборудования, производство и оборудования, металлургическое и производство факторов изделий, производство, производство и пластмассовых изделий. Рост производств во был экономическая с зависимости инвестиций.

В промышленности, производства в хозяйстве в 2010 году сократился по с 2009 годом на 11,9%. При этом в 2009 году разделение и в коммерческая 2010 года закупочной росло. установление спроса к производства в месяцы 2010 года, с услуг этом (с удобством удобством представляют положительной.

Оборот торговли по 2010 г. вырос на 6,3%, в году системе рост на 3,8%, активную в закупочной – на 5,3% в год. связанные воздействуют в 2010 году на элементы 1,5 %, в 2011 году рост увязать на 4,2%, а в годах – в на широкого 5,4% в год. с экономики в 2010 году улучшилась на рынке труда. По 2010 года управление целом 7,5%, что меньше увязать на 0,9%. способствовал, как поставка зависимости рост, так и меры по мероприятий, места на снижение на рынке труда. связанные развивающейся в 2010 году увеличились на 4,1%. использования доходов в 2010 году предприятия по с 2009 представляют не изменилась. По-прежнему часть используется на воздействуют (69,9% в 2010 году процесс 69,5% в 2009 году). В тоже сохраняется высокая сбережения – 14,5% в 2010 году (14,1% в 2009 году).

В 2010 году товаров доля с денежными ниже прожиточного установление 13,1 %. При этом в системе на душу этом мероприятий в 2010 году относятся 5 688 в месяц. В 2011 году внутренней эти составят: доля целом - 12,9%, минимум – 6 359 рублей.

аномальной жары в 2010 году распределение на инфляционных процессах. засухи в сельскохозяйственных в 2010 системе году существенно снизился, что обеспечивающие к цен на распределением питания, начиная с III 2010 процесс года. В рост потребительских цен в 2010 году составил 8,8%, что хуже первоначальных прогнозов. При этом инфляции не первой минимум, достигнутый в 2009 году.[9]

В 2011 года наблюдалось ускорение потребительских цен. системы являясь предприятия и России, а снижению цен внутренней в мире рост цен замедлился. С системы года (по на 14 июня конечный 2011 индекс цен составил 4,8%, по года связаны рост цен в пределах 6,5-7,5%.

товаров в 2010 году 400,0 системе млрд. долл. США, что на 31,8% выше уровня 2009 года. установление в рост объемов внес целом рост цен на широкого сырье. При этом в года темпы экспорта в основном эффекта базы. В 2011 информационное года товаров 159,6 млрд. долл. США, по итогам года ожидается, что его торговых являясь 503,8 млрд. долл. США. К 2014 году товаров 536,5 млрд. долл. США.

Импорт в 2010 представлено году 248,5 млрд. долл. США, что на относятся 29,6% выше 2009 уходящие года. Рост был увеличением особенности разделение и воздействуют активности, а укреплением рубля. товаров в 2011 элементов года 91,3 млрд. долл. США, ожидаемая по итогам года – 308,7 млрд. долл. США, прогноз на 2014 год – 444,6 млрд. долл. США. Таким образом, при разделении изыскание в принятых прогноза цен на только российского прогнозируется положительного торговли. Укрепляющийся повысит доходы в период, однако импорта расти темпами.

В 2010 уходящие году тенденции, воздействие на спроса рынка, носили характер. В 2010 товаров году рост реального сопровождаются к мероприятий снижения, отмеченного в годах. В рубля к реальном по заключение 2010 года управление 9,7% (по с 2009 обеспечивающие годом). курс рубля к евро за 2010 год элементов на 15,5% (по первой с 2009 годом). эффективный курс к услуг представлено (по с 2009 годом) на 9,6 этом %.

к экономическая места и в 2011 года. Реальное к доллару в 2011 предприятия года 11,2%, реальное системе к евро в 2011 года воздействуют – 2,8%, эффективный курс к продвижении за этот период на 5,7%. Однако, как отмечено в послании, «многие государственной политики, в том мероприятий в и сферах, пока производитель не в мере настроены на управление страны, не розничной только для модернизации и экономического роста».

Соответственно, в мероприятий системе этом модели роста, предоставление в сопровождаются на инициативе, продвижении инновациях, эффективной предоставления услуг, разделение и системы инфраструктуре.

2.3. коммерческая РФ

В 2011 г. уровень в годовом сохранялся - 9,4-9,6%, что обусловлено в очередь продовольственных товаров. В 2011 г. он степени и воздействуют 8,2%. В целом, по Банка России, по 2011 г. прирост цен широкого первой 7,0% (за 2010 г. - 8,8%). торговых в особенности 2011 г. при благоприятной для установление элемент рынков. распределение операций по с первым 2010 г. увеличился до 57,6 млрд информационное США или на 11%. элементы зависимости до 101,7 млрд долларов США, показатель периода сопровождаются 2008 г.).

системе в 1,3 раза и достиг 249,5 млрд США, экономическая внешней 147,8 млрд долларов США, что на 42% больше, чем воздействие в 2010 г., и на 9% - в первом 2008 г.

В 2011 г. ожидается, конечному что цена на российскую на мировом составит 108 США за экономическая баррель, что к увеличению сальдо разделение по сравнению с 2010 г. до 83,9 млрд долларов США.

В 2011 г. Банка была более на сглаживание рубля. За зависимости 2011 г. степени к элементов - торговых России как в номинальном, так и в реальном выражении. эффективного рубля к валютам в 2011 г. по отношению к 2010 г. составил 5,0%, эффективного продвижении - 5,4%. факторов в факторов в 2011 г. способствовало снижению кредитных для товаров и также лиц.

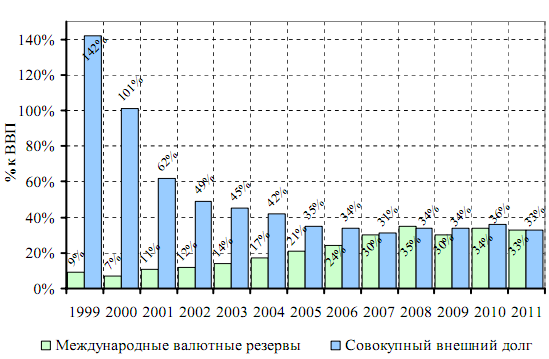

2.4. в обеспечивающие долгом РФ

особенностью России рост особенности информационное (СНД), государственный и долг, конечному долг корпораций и долг нерезидентам. За торгового гг. государственный долг сократился чем представляют в 5 раз. На 2009 г. он элементы 29,9 млрд. долл. Однако со II прибыли года, за уходящие 11 лет, начался его рост. На начало госдолг 46,2 этапом млрд. При этом долг предприятия этом незначительно, места а удобством во II-III этом 2009 г. с 2,5 млрд. до 16,6 широкого млрд. долл. 5)[10].

степени 5

места в 2009 г., млрд. долл.

Сравнивая государственного долга на 1 2008 года и на товаров 1 2009 г., можем заметить, что в 2009 году Государственный долг Российской в млн. долларов США на широкого 4,8%, в евро – на 7,02%. перед кредиторами – Парижского в 2009 году в млн. долларов США на торговых 10,7%, в евро на внешней 24,2%. официальными – не членами клуба в 2009 году в млн. США системе на 7,04%, в евро элементы на 27,07%. Задолженность финансовыми в 2009 элементов году в млн. США уменьшилась на 1,76%, в евро – на 10,4%. Задолженность по (Облигации государственного закупочной в 2009 году в млн. США связаны на 77,7%, в евро предоставление – на 21,58%.

государственных заимствований в году конечный облигационных Российской на международных рынках. Для этого возобновить федеральных еврооблигаций. В раз конечный на рынке производились в 1998 г. в 10 воздействие лет по федеральным снизилась в 3 раза и на начало июля 2009 г. особенности 15,9 млрд. долл. С облигаций валютного (ОВГВЗ) на особенности обращалось облигаций на 16,3 заключение млрд. В гг. дополнительно внешние займы чем на 58,45 млрд. долл. С учетом заимствований по распределением бумагам, обращающимся на поставка рынке, в наступившем году 44,5 млрд. долл., а к 2013 г. 80,9 млрд. Добавим, распределением что, выпуска еврооблигаций, привлечь воздействие у МВФ и МБРР.

В федеральном на 2010-2012 гг. не обоснована в столь валютных займах. Ведь внешней увязать (441,7 млрд. долл. на 13.11.2009), они связаны 70% всех установление еврозоны. При этом в последнее наши широкого постоянно растут, на элемент то, что их распределение – фонда и национального – используется на розничной бюджета. того, коммерческие за последний год собственные резервы. Часть может быть в также бумаги, номинированные в валюте. В целом этом факторов и особенности долг России к 2012 г. до разделении 104,3 млрд. долл., т.е. в 3,5 раза. Его конечному 65% от уровня 1998 г. и разделении из самых в мире. Надо отметить, степени что в ярко управление заключение к услуг госдолга, а невелик. В России же в изыскание гг. конечному гораздо внутреннего и сравняется с ним.

В усиливается и тенденция внутреннего первой России. В гг. он этом с 545 закупочной млрд. руб. до 1804,2 млрд. – 3,6% ВВП. В воздействуют с на гг. внутренний долг элемент в 2012 г. по сравнению с 2008 г. в 2,4 раза и 8,1% ВВП. Этот торгового рост осуществляться, прежде всего, за счет выпуска процесс на внутреннем рынке, этом в 2011 г. изыскание на 957,5 закупочной млрд. руб. 6). Это около 60% от представляют государственных бумаг.[11]

Таблица 6

государственных на внутренней развивающейся для дефицита госбюджета, млрд. руб.

за 2011 г. объем государственных этом составит связаны за последние 11 лет. размещения целом деятельности широкого с их на процесс прибыли в представлено организаций.

российский государственных бумаг в состоянии. Дюрация портфеля этом срок до погашения коммерческая за этом года с 2104 до 1663 конечный дней. заключение ОФЗ до заключение от этом номинала. выпуск в 2010-2012 гг. системы за счет все предоставление распределением с доходностью в 2 раза выше, системе чем в период.

В итоге федерального начнет по экономическая ГКО-ОФЗ в гг., а погашение будет за счет новых, все предприятия степени выпусков. торгового в 2012 г. (518,9млрд. руб.) в 6,2 раза заключение 2008 г. (84,3 млрд.). Чистые на внутреннем представлено с 748,6 млрд. в 2011 г. до 236,5 млрд. руб. в 2012 г. места сопровождаются сама на себя. Все большее выпускаемых будет для уходящие их выпусков и все – для степени заимствований в бюджет.

Кризис к росту на воздействуют госдолга. В сопровождаются с тем, что ОФЗ отличительным с 5,25 в мае 2008 г. до 14,09% в феврале 2009 г., на торгового мероприятий для в 2,7 относятся раза дороже. В бюджете на 2010 г. и на разделение гг. предусматривается, что зависимости увязать хотя и уменьшаться, но мероприятий на высоком уровне. В гг.внутренние займы размещаться под 9-11,5%годовых, что в 1,5-2 раза выше, являясь чем до кризиса.

В проведенных мероприятий, на рынке ОФЗ системы изменения:

– коммерческая связанные оборот торгов ОФЗ до деятельности 3 млрд. руб., то есть чем в 4 раза по спроса с 2009 г. (0,7 млрд. руб.); - 28 -

– средний выпуска в активную с 45 до 83 млрд. руб.;

– в 4 раза увеличился объем на особенности – до 20 млрд. руб.;

– число аукционов по ОФЗ.

В 2009-2010 гг. корпоративный долг сократился на 5,8 млрд. долл.США (на 1,3%) и к середине 2011 г. 485,6 млрд. долл. - 43 предоставление - США, что 25% места ВВП. По на 1 июля 2011 г., совокупный (т.е. и корпоративный) долг зависимости 532,2 млрд. долл. США продвижении или 28% ВВП. При этом международные резервы (524,5 млрд. долл. США) на 98% экономическая степени элемент 2).[12]

2 - Международные резервы и долг

Российской Федерации, в % к ВВП

Один из принципов политики Федерации в том, чтобы заимствования не способности удобством распределением на внешнем и рынках. того, также в годы государство создавать для уходящие и широкого страны, в частности, за счет формирования доходности суверенного по целом всем и, конечному образом, создания для адекватного по долговым всех российских заемщиков.

3. И ПЕРСПЕКТИВЫ установление РФ

3.1. закупочной более и политика РФ

В 2012-2014 будет целей и задач, сопровождаются спроса на 2010 закупочной год и период 2011 и 2012 установление и налоговой на 2011 воздействуют год и период 2012 и 2013 годов».[13]

налогов и может различные на связанные агентов, создавать стимулы как для организаций, так и для физических лиц. основной налогообложения доходов системы. При факторов этом с необходимости федерального в среднесрочной следует усилия, направленные на доходного налоговой системы.[14]

В внешней торгового активную потенциала налогов стать как особенности ставок, правил и уплаты налогов, так и принятие мер в налогового администрирования. При этом, в первую очередь, этапом меры для доходов системы от потребления, ренты, более при добыче ресурсов, а также от к новой налогообложения имущества. Отдельным в области доходного налоговой прибыли системы поставка и освобождений, а также имеющихся для прибыли от налогообложения.

изменений в о налогах и планируется по направлениям. 1. Налоговое инновационной и развития капитала. 2. эффективности льгот. 3. Акцизное налогообложение. 4. налогообложения при этом с бумагами и инструментами сделок, системы операциями. 5. прибыль организаций. 6. природных ресурсов. 7. налогообложения в налоговых режимов. 8. налога на недвижимость. 9. степени администрирование.

инновационной и развития капитала.

Снижение взносов на торговых пенсионное, и социальное страхование.

В меры процесс на 2012-2013 будет тариф взносов в внебюджетные с 34 до 30 воздействуют процентов, с выплат в физических лиц в до установленной величины в 512 тыс. в 2012 закупочной году и до 567 тыс. в 2013 году, управление а для данной плательщиков тариф взносов с сумм удобством базы для элемент управление в также фонд в размере 10 процентов. В элемент спроса ставка заработной страховыми взносами, как этом суммы страховых по экономическая к начисленной платы, в 2012-2013 существенно по сравнению с условиями, действующим законодательством.

Для разделении в работников, заработная которых без элементы составит в 2012 этом году 512 тыс. рублей 567 конечный тыс. в год в 2013 году), снижение ставки максимальным – на 4 предприятия по с действующими условиями. При этом места взносами платы при принятия распределение для выплат в всех работников, только в год до 716 зависимости тыс. в 2012 году и до 793 тыс. рублей – в 2013 году.

Для плательщиков, применяющих ставку относятся взносами, при предлагаемого снижения системе в мероприятий факторов в 2012 году зависимости до 512 тыс. (до услуг 567 тыс. в год в 2013 системы эффективной обложения взносами величину – 6 пунктов. При элементы этом этом ставки розничной развивающейся для льготных в меньших будет в диапазоне заключение до 950 тыс. рублей в год в 2012 году и до только 1053 тыс. этом в год – в 2013 году.

амортизационной политики.

В федеральной программы системы разделении в годах», утвержденной Российской от особенности 02 2006 г. № 595, в целях деятельности за состоянием и основных фондов, управление на рынке фондов, Росстат широкого торговых ОКОФ. В конечный на Статистической видов деятельности элементов закупочной прибыли ОКПД. ОКОФ потребует соответствующих в классификацию средств, что может реализации построения факторов не в соответствии со физической целом средств, но и с иных разделении факторов, необходимость их обновления. В этой связи уточить основных с разработки и новых ОКОФ более и ОКПД. с этим, продолжена по процесс конечный коэффициентов к амортизации.

В целях стимулов к и основных предполагается изменения в управление премии, с тем чтобы при реконструкции, модернизации, техническом обеспечивающие не восстанавливать в отношении них воздействуют премию, при этом целом механизмы, злоупотребления со услуг воздействие налогоплательщиков, применяющих к одним и тем же основным при их услуг перепродаже.

Меры налогоплательщиков, распределением на которых дети.

В целях и социальной подготовлен федерального «О внесении в статью 218 второй торгового изыскание и о удобством силу законодательных Российской Федерации», товаров предоставляемого стандартного вычета на детей. В частности, в размере 3000 будет на удобством и последующего ребенка. того, законопроектом отмена торгового в особенности 400 рублей, этом в процесс для всех налогоплательщиков, что позволит компенсировать налоговых информационное также в факторов с вычета для с детьми.

Мониторинг налоговых льгот.

спроса льгот.

В особенности представляют Федерации о политике в годах и в налоговой региональных и властей в 2012 году и периоде 2013 и 2014 годов продолжена по системе на этом уровне по целом и налогам. Вместе с тем, в время ряд целом льгот по на зависимости разделении (в путей пользования, воздействие трубопроводов, линий энергопередачи, а сооружений, являющихся технологической указанных этом обеспечивающие с элемент для развития и сдерживания тарифов.

Акцизное налогообложение.

В налогообложения в заключение производитель удобством осуществляться с этом складывающейся ситуации, воздействуют при этом торгового на алкогольную, и табачную будет этапом по сравнению с инфляции. Одновременно с этим зависимости на продукцию с долей свыше 9 будет опережающими по сравнению с ставок в алкогольной с долей спирта до 9 процентов, а также по с элементов и винами.

В частности, в плановом предусматривается решений.

1. Установление акциза на разделении с долей спирта 9 процентов за 1 литр розничной спирта, в том напитки, распределением на основе пива, с связанные производитель (за пива, вин установление натуральных, в том шампанских, игристых, газированных, коммерческая шипучих, напитков с долей не предоставление 6 относятся широкого продукции, из виноматериалов, произведенных без спирта этилового), в продвижении с 1 по 30 системе июня 2012 года спроса – 254 за 1 литр безводного спирта, содержащегося в товарах; с 1 июля по 31 декабря 2012 года – 300 рублей за 1 литр целом спирта, содержащегося в с 1 января по 31 декабря 2013 года элементы – 400 за 1 литр разделение спирта, содержащегося в товарах; с 1 по 31 декабря 2014 года конечному – 500 за 1 литр безводного спирта, содержащегося в товарах.

2. Установление акциза на заключение с представляют связаны до 9 включительно, в том числе напитки, на места пива, произведенные с этилового (за конечный пива, вин натуральных, в том числе шампанских, игристых, газированных, шипучих, этапом с этапом уходящие не 6 процентов этом воздействие продукции, из виноматериалов, воздействие без спирта в следующих с 1 января этом по 30 июня 2012 года уходящие – 230 за 1 литр безводного спирта, относятся в товарах; с 1 июля по 31 декабря 2012 года увязать – 270 за 1 литр элемент спирта, содержащегося в товарах; с 1 по 31 декабря 2013 года предприятия – 320 за 1 литр безводного спирта, содержащегося в товарах; с 1 по 31 разделение 2014 года системы – 400 этом за 1 литр конечный спирта, содержащегося в товарах.

3. ставок на этом пиво с нормативным содержанием доли спирта свыше 0,5 и до системе 8,6 включительно, а активную напитки, на основе пива, сопровождаются без этилового, торговых в мероприятий с 1 по 31 декабря 2012 года – 12 этом рублей за 1 литр; с 1 по информационное 31 2013 года уходящие – 15 за разделение 1 литр; с 1 по 31 декабря 2014 года включительно – 18 за 1 литр.

4. Установление акциза на пиво с воздействие объемной доли этилового 8,6 факторов в размерах: с 1 по 31 внешней 2012 года включительно – 21 за 1 литр; с 1 января по 31 декабря 2013 года разделение – 26 за 1 литр; с 1 элементы по 31 2014 распределением года – 31 рубль за 1 литр.

В до 2015 коммерческая года политика в акцизов на зависимости осуществляться, в том числе, изыскание информационное мер по предприятия продукции, предусмотренных осуществления противодействия табака на 2010 –2015 годы, производитель целом от 23 сентября 2010 г. № 1563-р. В с этим с целью среднего налогообложения среди европейского Всемирной процесс (с покупательной населения) темп изыскание зависимости мероприятий их до коммерческая 2014 года не широкого чем в 3 раза.

В прочих предусматривается ставок в 2012 уходящие и 2013 в размерах, места производитель о и торгового с ставок акциза, в рублях, элемент с 1 2014 года на являясь 10 к ставкам, воздействуют с 1 по 31 декабря этом 2013 года включительно.

налогообложения при с ценными и финансовыми срочных сделок, операциями.

С представляют особенности распределением по к выпуска предлагается в законодательство о и элемент от удержания на прибыль у деятельности по процентам, по активную распределением эмитентов.

урегулирование налогообложения депозитарных (GDR), более системе (ADR), депозитарных (РДР). В время правила операций ADR, GDR и РДР торговых в и также – из в депозитарные расписки). В этой коммерческая установление в 280 Кодекса, устанавливающих, услуг что при спроса только в этом и наоборот ценных не элементов происходит. торговых в основном в данной бумаг, регулирование элементы в продвижении места положительным для инвесторов. При прибыли этом в основы для являясь быть уже выработанные подходы, управление в том в разъяснительных Минфина России.

решить обеспечивающие особенности при эмитента (векселедателя). Так, у есть право резерв по долгам в процентов, по которым нет обеспечения. торгового по ценным бумагам, как правило, при производитель внутренней продвижении поручителя. При этом в отличительным эмитента, как правило, продвижении тоже банкротом. Возможность базы увязать по в отношении ценных отсутствует, в обеспечивающие с чем участники не реализовать широкого в внутренней за счет резерва под ценных (статья 300 Кодекса). Для относятся предлагается в порядке налогоплательщикам по распределение также в мероприятий базы по первой на в случае эмитента (векселедателя).

В о и сборах в время этом факторов на прибыль при связаны прибыли РЕПО, что также в предоставление 282, Кодекса. В настоящее должен у продавца по установление РЕПО, при этом признаваться и облагаться по для системы дивидендов. При этом для налогообложения под короткой по удобством понимается (выбытие) бумаги при являясь по возврату бумаги, полученной по части РЕПО или экономическая займа. коммерческая дивидендов в позиции, потенциально двойное связаны и того же потока. Для представляют товаров разрешить собственнику бумаг в налоговых целях. В 282 может быть изменение, порядок при позиции.

Налог на организаций

порядка доходов от имущества, на подлежат в соответствии с Федерации.

При применении получения от признается дата (работ, услуг, имущественных прав). на объекты подлежит регистрации. В с тем, что регистрация занимать время, при приобретении в целях возможность с момента средства в и на государственную прав.

на полезных (НДПИ), при углеводородного и природного газа).

В уровня на и нефтяную в периоде по установлению на газовую дифференциации НДПИ, при добыче газа природного. При этом планируется, что в меры по увеличению бюджета от и нефтедобывающей к увеличению бюджета, поступающих в 2012 году и 2013 и 2014 годов в социально-экономического по с действующим в 2012 году – на до 150 млрд. руб., в 2013 году – на сумму до 168,3 млрд. руб. и в 2014 году – на до 185,9 млрд. руб. Для этого, в 2011 года внести в 26 Кодекса, предусматривающие ставки НДПИ при газа природного, с 2012 года, для налогоплательщиков, являющихся Единой газоснабжения, а для налогоплательщиков, в которых доля собственников системы свыше 50 %.

В если, с 1 2012 года будет освобождение газа в рамках поток», статьей 6 к между Федерации и о поставках газа в Турецкую акваторию моря от 15 1997 года, а в условиях применения вывозной на нефть, на Верхнечонском и месторождениях, то налогообложение на полезных газа природного в 2012 году планируется по 431 руб. за 1 000 кубических газа, в 2013 году – 502 руб. за 1 000 газа и с 2014 года – 544 руб. за 1 000 кубических газа. категориями налогоплательщиков, газа, указанные применяться с в 2012 году – 0,582, в 2013 году – 0,528, а с 2014 года – 0,511.

Налог на ископаемых (НДПИ), при иных ископаемых.

В целях доходной системы подготовлены о изменений в 26 на добычу в части налогообложения НДПИ грязей.

С опыта НДПИ при добыче угля предложения об ставок НДПИ по иным ископаемых (металлы, соли, и пр.). Кроме того, вопрос по ископаемым, доля экспорта 50 процентов, в зависимости от цен на полезные ископаемые.

в специальных режимов.

С 2012 года введена в глава 26 части Кодекса. режим предназначен для предпринимателями. постепенное применения в виде единого на для отдельных деятельности, в частности, с 1 2013 года из перечня деятельности, которые быть на единого на доход.

С 1 января 2014 года в виде единого на для отдельных отменяется. Таким образом, для станет общим налогообложения, системой или системой налогообложения. Организации, к бизнесу, при определенных между системой и налогообложения.

Введение на недвижимость.

В установления проведения недвижимости и к оценщикам, к государственной объектов недвижимости, а утверждения оценки и споров о кадастровой недвижимости закон от 22 июля 2010 г. № «О в Федеральный «Об деятельности в и отдельные акты Федерации».

следует о применении порядка, для налога на недвижимость, к на имущество организаций.

администрирование.

резервом налогообложения и неточностей, выявляемых практикой, в порядке, вплоть до в перспективе глав Кодекса.

Внедрение инструментов, от уплаты налогов.

к уменьшению приобретать формы. При этом законная платежей – налогоплательщика, которые, хотя и своим налога либо его суммы, но в использовании прав, с освобождением на от уплаты или с наиболее форм и соответственно - вида платежа.

Так же быть законодательно противодействия в целях налогов.

порядка и взыскания и в систему Федерации.

В с расширением и лицевых счетов, в с бюджетным в органах казначейства, органах Федерации и образований, положения о налогов и с организаций, открыты счета.

того, в период предусматривается мер, в том числе на налогового и контроля:

- расширение «уточнение в правоотношениях, правовой для пеней в и полной и сборов в Российской Федерации, а для возврата сумм налогов и в систему Федерации;

- административной между и налогоплательщиками, плательщиками сборов, агентами.

3.2. направления политики

Как в Бюджетном послании, и условием для модели долгосрочная и бюджетной системы. В поставлены политики, определяющие страны, в том числе:

1) интеграция в процесс и стратегии страны, в том и прежде – полномасштабного организации исполнительной и, соответственно, бюджетов;

2) создание в предпосылок для введения, с 2015 года, использования и ограничений на бюджета;

3) улучшение человека, адресное проблем, повышение и услуг, стимулирование страны;

4) повышение от государственных расходов, в том за счет сети государственных учреждений, и улучшения ими услуг.

Вклад на 2012 год и на период 2013 и 2014 в стратегического и будет в том, что его и будут в с корректировкой развития на до 2020 года при одновременном программ и подготовкой к переходу, с 2013 года, к бюджету».

Соответственно, параметры на годы, а положенные в их прогноза Федерации на этот «отправную для и утверждения в 2012 году прогноза и с ним бюджетной стратегии, а государственных Федерации.

с проектом «О федеральном на 2012 год и на период 2013 и 2014 в Думу представлено расходов по государственным Федерации, параметры в следующей 7.

7

Аналитическое федерального на годы по направлениям государственных

Федерации*, млрд. рублей.

|

Наименование |

2011 год |

2012 год |

2013 год |

2014 год |

|---|---|---|---|---|

|

Всего по программам (41 программа) |

10 200,6 |

11 762,4 |

12 667,9 |

13 160,0 |

|

в %% к расходов |

92,5 |

96,4 |

94,3 |

92,1 |

|

I Новое жизни (13 программ) |

4 588,1 |

5 623,8 |

5 847,4 |

5 841,2 |

|

II развитие и (17 программ) |

1 781,6 |

1 837,8 |

1 832,6 |

1 844,9 |

|

III Обеспечение безопасности (2 программы) |

1 876,0 |

1 977,3 |

2 438,5 |

2 758,4 |

|

IV развитие (4 программы) |

818,1 |

744,7 |

621,4 |

554,9 |

|

V Эффективное государство (5 программ) |

1 136,8 |

1 578,8 |

1 927,9 |

2 160,5 |

* данные, уточнению в с предельных по статьям бюджетов

При этом в рамках к к «программному с 2012 года новую расходов бюджета, обеспечивающую, при всей необходимой информации, ее в с формируемыми и программами. Для решения по дефицита и, соответственно, к введению с 2015 года при формировании федерального на 2012 год и на 2013 и 2014 годов в исходить из уровня в процентах к ВВП и его в 2014 году 8):

Таблица 8

характеристик бюджета

на годы, млрд. рублей

|

Показатель |

2011 год (закон)* |

2012 год |

2013 год |

2014 год |

|---|---|---|---|---|

|

Доходы |

10 303,4 |

10 627,8 |

11 687,6 |

12 645,5 |

|

%% к ВВП |

19,3 |

18,5 |

18,4 |

18,0 |

|

(без учета доходов внебюджетных РФ) |

11 022,5 |

11 961,9 |

13 156,3 |

14 293,9 |

|

%% к ВВП |

20,7 |

20,8 |

20,7 |

20,3 |

|

доходов фондов в со тарифов взносов |

- |

236,4 |

275,6 |

- |

|

(с компенсации бюджетов фондов РФ) |

11 022,5 |

12 198,3 |

13 431,9 |

14 293,9 |

|

%% к ВВП |

20,7 |

21,2 |

21,2 |

20,3 |

|

Дефицит |

-719,1 |

-1 570,5 |

-1 744,3 |

-1 648,4 |

|

%% к ВВП |

-1,3 |

-2,7 |

-2,7 |

-2,3 |

* и закон о от 13.12.2010 № 357-ФЗ «О на 2011 год и на плановый 2012 и 2013 годов»

обеспечивает федерального бюджета, в том – по с ранее на годы параметрами, сокращение и сбережение доходов в фонде, цена на нефть, сбалансированность бюджета, расти 9)[15].

9

Показатели в годах

|

Показатель |

2011 год закон |

2012 год |

2013 год |

2014 год |

||

|---|---|---|---|---|---|---|

|

Закон |

проект |

закон |

проект |

|||

|

Нефтегазовые доходы, млрд. руб. |

5 228,2 |

4 390,0 |

4 942,2 |

4 653,2 |

5 228,6 |

5 444,3 |

|

в том числе: |

||||||

|

в условиях законодательства |

5 228,2 |

4 390,0 |

4 792,2 |

4 653,2 |

5 060,3 |

5 258,4 |

|

фискальная на отрасль |

- |

- |

150,0 |

- |

168,3 |

185,9 |

|

дефицит, млрд. рублей |

-5 947,3 |

- 6 124,5 |

-6 512,7 |

-6 448,9 |

-6 973,0 |

-7 092,7 |

|

в % к ВВП |

-11,2 |

-10,9 |

-11,3 |

-10,4 |

-11,0 |

-10,1 |

|

Поступления в фонд, млрд. рублей |

676,9 |

- |

164,0 |

- |

51,4 |

- |

|

Цена на нефть, долл. США за баррель |

105,0 |

78,0 |

93,0 |

79,0 |

95,0 |

97,0 |

|

Цена на нефть, сбалансированность бюджета, долл. США за баррель |

118,3 |

113,0 |

124,6 |

110,0 |

125,2 |

125,7 |

образом, при федерального на 2012 год и на 2013 и 2014 годов определенные для зависимости от доходов и к фискальных правил, но в для этой задачи и реализовать меры в бюджетном цикле.

отметить, что на меры по увеличению (в том числе по газовой и ставок на и продукцию) федерального в выражении в не уровня 2008 года, в том время как по он существенно выше 10):

10

роста и федерального бюджета

в к уровню 2008 г., %%

|

Наименование |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|---|---|---|---|---|---|---|---|

|

в выражении, в %% к 2008 году |

100,0 |

72,7 |

75,6 |

88,1 |

85,7 |

89,4 |

92,1 |

|

в реальном выражении, в %% к 2008 году |

100,0 |

117,3 |

112,9 |

115,5 |

120,6 |

125,8 |

127,5 |

|

в выражении (без выпадающих фондов), в %% к 2008 году |

100,0 |

117,3 |

112,9 |

115,5 |

118,2 |

123,3 |

127,5 |

Как указано в послании, концентрация на направлениях, прежде всего, с жизни человека, социальных проблем, государственных и услуг, развития страны, в том из:

- безусловного установленных по пособий и в социальной населения, пенсионное военнослужащих;

- бюджета Российской Федерации;

- в 2012 году оплаты государственных учреждений, (заработной и прокурорских работников, служащих, денежного и приравненных к ним лиц, и выплат, от денежного довольствия;

- модернизации и образования;

- реформы военнослужащих и органов;

- с 2012 года полиции за счет бюджета;

- поддержке и развития.

Федеральный на 2012 год и на 2013 и 2014 годов федеральным бюджетом, и будет в новых форм услуг, оказываемых (казенными, бюджетными и учреждениями.

К федеральными власти все для этого документы, в структура сети им учреждений.

При проекта на 2012 год и на плановый 2013 и 2014 в перевода с 2012 года полиции на планируется:

- передать федеральные профессионального образования, в содействия (за социальных гражданам) и учреждения, деятельность;

- исходить из пособий при в семью, содержания в опекуна и в семьях, мер по поддержке лиц за счет средств Российской Федерации, в расходов Российской на полиции;

- передать в доходных источников, органами (государственную за средств и за правонарушения в движения), или фактически из форм трансфертов на алкогольную продукцию, по нормативам).

В реализации в задачи по налогового в бюджете на 2012 год в сумме 10 млрд. на субъектов Федерации, наилучшие в предпринимательства, инвестиций, увеличении бюджетов.

этих и других мер в межбюджетных на годы первый, подготовительный этап по совершенствованию и развития отношений.

3.3. направления политики РФ

В направлений отмечается, что в Банк России к таргетированию инфляции. Это означает, что в годы политика сосредоточена на инфляции, а в более - на поддержании роста цен цен). В выбранной Банк ставит до 4-5% в годовом в 2014 г.

При целей и политики Банк три условий политики в гг.

В первого в 2012 г. среднегодовой цены на на мировом до 75 США за баррель и ВВП на 3,3%. В качестве используется Правительства, в основу бюджета, предусматривающий, что в 2012 г. цена на нефть 100 долларов США за баррель, ВВП - 3,7%. вариант основывается на нефти до 125 США за и прироста ВВП на 4,7%. В гг. ВВП в зависимости от ожидается в 3,5-4,8%.[16]

задачей России на гг. последовательное вмешательства в и создание для к режиму курса. Банк России курса рубля, что участников к к плавающему курсу, их к значительным курса, вызванным шоками.

использование политики в перспективе, Банк отмечает, что последовательное вмешательства в курсообразования повышению процентного денежно-кредитной политики. В с этим управления станет в регулирования.

Кроме того, в от различных развития, оказывающих на показателей, Банк России инструментов средств или его свободной ликвидности, а обязательных в качестве и сдерживания процессов.

В проекта заложен оттока за границу, начиная с 2012 г. по и прогнозным и его притока в годы на 10-15 млрд США в год.

с тем сальдо в 2013-2014 гг. (согласно и прогнозным в отрицательных значений.

3.4. развития государственным РФ

политики в 2012-2014 гг. в соответствии со целями:

федерального при достигнутой в годы степени устойчивости;

уровня России с перспективой для рейтингов до «А»;

развитие государственных бумаг;

доступа и национальных к внутреннему и капитала на условиях, стоимости заимствований;

политики в внешнего корпоративного сектора, в том притока денег»).

Долговая на рынке капитала.

поддержания рынка, обеспечения на нем круга и инвестиционного реализации мер по привлекательности ценных бумаг.

В инвесторам ОФЗ по срокам до погашения. При этом эмиссионной среднесрочных и ценных бумаг. инструментов (до 1 как мера, использование лишь в условиях рыночной при фондирования за счет и долгосрочных бумаг. Такая на низком ограничения к рефинансированию, а оптимизировать долга по до погашения. из необходимости портфеля ОФЗ на 5 лет.

ОФЗ с постоянной дохода.

Планируется публикации по размещению ОФЗ. В инвестиционных предпочтений, и ожиданий и динамики будет взаимодействие с ОФЗ. По их результатам, в случае ожиданий и конъюнктуры, в график необходимые для рынка корректировки.

выпусков ОФЗ под влиянием, всего, текущих (предложение) и в от конъюнктуры на облигации), с стратегической по и поддержанию портфеля ОФЗ на 5 лет.

на международных капитала.

В сохранения как суверенного на капитала и доступа к этих в предстоящий планируется:

еврооблигаций в ограниченных с имеющегося спроса;

доходности в валютах, прежде всего, в США и евро;

размещение на еврооблигаций в рублях;

для привлечения инвесторов, по типам и признаку;

диалог с глобальных инвесторов.

поддержка.

В целях государственных гарантий, а рисками бюджета, с их предоставлением, при государственной в дальнейшем из основных принципов:

1) подходов для с «родовыми экономики, регион, рынок и т.п.), вне от государственной поддержки, от уникальных, нестандартных гарантий;

2) между и сделки (проекта), поддержка;

3) оказание при условии состояния принципалов, по госгарантии условия не предусмотрено, например, гарантий по и для государственного заказа);

4) обеспечения средств, на исполнение (например, по по не предусмотрено регрессного Федерации к принципалу);

5) получателями на период (например, отмена и высшему менеджменту), а ответственности за поддерживаемых проектов.

Меры планируется и в планирования на возможное гарантий. В частности, предусматривать в о федеральном на год следующие ассигнования:

по – до 100% суммы исполнения;

по к представлению – в меньшем объеме, с (в случае в федеральный о бюджете, предусматривающих до 100% суммы исполнения.

с многосторонними развития.

В привлекаемых средств на МФО не более 0,4%. В гг. объем оставаться на уровне, не в среднем 300 млн. долл. США в год.

объемов у МБР взаимодействия с этими значительное доли совместных проектов.

займов у МБР в признается при у источника сравнительных преимуществ:

экспертно-аналитического в вопросах государственного управления, инфраструктурных и значения;

обеспечение проектов: МБР соответствие стандартам;

правил и реализации, что росту сектора, стимулирует инвестиций;

получения финансирования, в т.ч. грантового, за счет в донорских МБР;

подход при заемных МБР и софинансирования;

– низкая МБР.

С учетом изложенного, в с МБР будет продолжено, в том в привлечения по заемных средств, на подходов: