Финансовая политика и ее реализация в РФ (Оценка финансовой политики в России в 2018 г)

Содержание:

Введение

В формировании и развитии экономической структуры любого современного общества ведущую, определяющую роль играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики, составной частью которой является финансовая политика.

Финансовая политика как часть экономической политики представляет собой совокупность бюджетно-налоговых, иных финансовых инструментов и институтов государственной финансовой власти, обладающих в соответствии с законодательством полномочиями по формированию и использованию финансовых ресурсов государства в соответствии со стратегическими и тактическими целями государственной экономической политики. Вне зависимости от уровня развития страны главными стратегическими целями государственной финансовой политики являются создание финансовых условий для социально-экономического развития общества, повышения уровня и качества жизни населения.

Финансовая политика состоит из таких этапов, как определение ее целей, основных направлений использования финансовых ресурсов; разработка методов, средств и конкретных форм организации финансовых отношений, а также реализация конкретных действий для достижения намеченных целей и задач. От эффективности проведения финансовой политики зависят темпы спада или роста промышленного производства, уровни безработицы, инфляции и доходов населения, а значит, и уровень развития страны в целом, что выражает актуальность выбранной темы.

Объектом исследования в курсовой работе является финансовая политика Российской Федерации, предметом исследования - механизм реализации финансовой политики России.

Целью курсовой работы является выявление проблем финансовой политики России на современном этапе и определение путей их решения.

Задачи курсовой работы:

рассмотреть теоретические аспекты финансовой политики;

изучить принципы формирования финансовой политики государства;

рассмотреть составляющие финансовой политики государства;

проанализировать современную финансовую политику в России;

выявить проблемы финансовой политики Россиии и определить пути их решения.

Методологической основой работы послужили результаты фундаментальных исследований по данным проблемам авторов, таких как Подъяблонская Л.М., Сенчагов В.К., Поляк Г.Б., материалы периодической печати, Конституция РФ, электронные ресурсы.

При написании курсовой работы использовались следующие методы: метод сравнения, горизонтальный анализ, графический метод и др.

Научная новизна исследования заключается в рассмотрении направлений финансовой политики на 2013 год. Практическая значимость исследования состоит в выявлении проблем финансовой политики и путей их решения в современных условиях.

Структура работы: курсовая работа состоит из введения, трех глав с параграфами, заключения, списка использованной литературы и приложений.

В первой главе рассматривается сущность, цели, задачи, принципы организации финансовой политики, и ее виды. Во второй главе проводится анализ финансовой политики России и ее оценка в 2011-2012 гг., а также представляются основные направления финансовой политики на 2013 год. В третьей главе выявляются проблемы финансовой политики России и пути ее развития.

Глава 1. Теоретические основы финансовой политики и ее задачи

1.1 Понятие, цели и принципы финансовой политики государства

В любом обществе государство использует финансы для осуществления своих функций и задач, достижения определённых целей. Важную роль в реализации поставленных целей играет финансовая политика.

Различные авторы предлагают различные определения финансовой политики. Рассмотрим некоторые из них.

Согласно Л.М. Подъяблонской, финансовая политика - это определение целей и задач, на решение которых направляется процесс формирования, распределения и перераспределения валового внутреннего продукта для обеспечения финансовыми ресурсами воспроизводственного процесса и решения отдельных задач государства [18, c.147].

По мнению, В.К. Сенчагова, финансовая политика - это самостоятельная сфера деятельности государства в области финансовых отношений [23, c.49].

Как считает Г.Б. Поляк, финансовая политика - это комплекс мероприятий государства по использованию финансовых отношений, мобилизации финансовых ресурсов, их распределению и использованию для реализации той или иной государственной программы экономического и социального развития [19, c.74].

Таким образом, государственная финансовая политика представляет собой часть социально-экономической политики государства по обеспечению сбалансированного роста финансовых ресурсов во всех звеньях финансовой системы страны.

Политика охватывает все направления деятельности государства. В зависимости от сферы общественных отношений, которая является объектом политического воздействия, говорят об экономической или социальной, культурной или технической, бюджетной или кредитной, внутренней или внешней политике.

Субъектами финансовой политики являются органы законодательной (представительной) и исполнительной власти, которые определяют и утверждают основные направления развития финансовых отношений, разрабатывают конкретные пути их организации в интересах субъектов хозяйствования, населения и государства [1, c.15].

Объектами финансовой политики является совокупность финансовых отношений и финансовых ресурсов, образующих сферы и звенья финансовой системы государства.

В качестве главной цели финансовой политики государства могут выступать только общие интересы всего населения - повышение благосостояния каждого человека. В результате кризиса 1998 года произошло перераспределение финансовых ресурсов и накопленного национального богатства среди узкой группы лиц из сферы финансово-банковского сектора, а благосостояние основной массы населения, наоборот, ухудшилось. Это шло "в разрез" с основой целью государственной финансовой политики.

Целью финансовой политики является наиболее полная мобилизация финансовых ресурсов, необходимых для удовлетворения насущных потребностей общества. Финансовая политика призвана создать благоприятные условия для активизации предпринимательской деятельности. Большое значение придаётся повышению эффективности использования финансовых ресурсов путём их распределения между сферами общественного производства, а также их концентрации на главных направлениях экономического и социального развития [13, c.258].

Таким образом, к основным целям финансовой политики следует отнести:

- повышение объёма и эффективности использования финансовых ресурсов, отказ от этого может привести к распылению средств и сокращению источников удовлетворения постоянно растущих экономических и социальных потребностей общества;

- оздоровление и структурная перестройка экономики;

- достижение более высокого уровня жизни населения на основе развития отраслей промышленности и сельского хозяйства.

Можно следующим образом сформулировать основные задачи финансовой политики [24, c.176]:

1) обеспечение условий для формирования максимально возможных финансовых ресурсов;

2) установление рационального с точки зрения государства распределения и использования финансовых ресурсов;

3) организация регулирования и стимулирования экономических и социальных процессов финансовыми методами;

4) выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии;

5) создание эффективной и максимально деловой системы оперативного управления финансами.

Содержание финансовой политики многогранно. Оно включает следующие важнейшие принципы [25, c.63]:

1) выработку научно обоснованных концепций развития финансов. Они формируются на основе изучения требований экономических законов, всестороннего анализа состояния развития хозяйства, перспектив развития производительных сил и производственных отношений, потребностей населения.

Целью научно обоснованной концепции развития финансов является наиболее полная мобилизация финансовых ресурсов, необходимых для удовлетворения потребностей развития общества. Она предусматривает создание благоприятных условий для развития промышленного и сельскохозяйственного производства, непроизводственной сферы и предпринимательской деятельности.

2) определение основных направлений использования финансов на перспективу и текущий период; при этом исходят из путей достижения поставленных целей, предусмотренных экономической политикой, учитываются международные факторы, возможности роста финансовых ресурсов.

Формирование централизованных фондов денежных средств государства происходит как на стадии первичного распределения национального дохода, так и в ходе перераспределения стоимости совокупного общественного продукта. При первичном распределении национального дохода государство получает в свое распоряжение часть национального дохода в форме налогов (налога на добавленную стоимость, акцизов и др.). В результате перераспределения в централизованные фонды государства поступает часть прибыли предприятий (государственных, кооперативных), акционерных обществ и личных доходов населения.

3) осуществление практических действий, направленных на достижение поставленных целей.

Для этого необходимо функционирование эффективного финансового механизма, который можно определить как совокупность способов организации финансовых отношений. Он включает [8, c.114]:

методы распределения национального дохода;

способы образования государственных бюджетных фондов: общегосударственного и региональных;

методы образования государственных целевых фондов;

виды платежей в бюджет и целевые фонды;

финансовое планирование и прогнозирование;

финансовый контроль.

4) регулирование финансовых отношений с использованием научно обоснованной фискальной политики.

Фискальная политика - это политика правительства в области налогообложения и государственных расходов, часть финансовой политики, направленной на пополнение государственной казны. Потребность в разработке такой политики особенно усилилась во второй половине XX в., когда государственные финансы стали играть значительную роль в обеспечении стабильного экономического роста. Фискальная политика как способ финансового регулирования осуществляется с помощью таких мощных рычагов, как налогообложение и государственные расходы (бюджетные расходы).

Кроме того, реализация фискальной политики должна учитывать три важнейшие функции государственного управления налогообложением:

1. Обеспечение финансирования государственных расходов, то есть прямая функция налогов;

2. Поддержание социального равновесия путем изменения соотношения между доходами отдельных групп с целью сглаживания неравенства между ними, недопущения резкого расслоения общества (социальная функция);

3. Государственное антициклическое и противоинфляционное, секторальное, отраслевое и региональное регулирование экономики (собственно регулирующая функция).

Таким образом, государственная финансовая политика представляет собой часть социально-экономической политики государства по обеспечению сбалансированного роста финансовых ресурсов во всех звеньях финансовой системы страны. Цель финансовой политики проявляется в выполнении конкретных стратегических задач и решении тактических вопросов использования функционального предназначения финансов.

1.2 Классификация видов финансовой политики

Исходя из задач, поставленных перед финансовой политикой, ведущие экономисты разделяют последнюю на три вида: политика экономического роста, политика стабилизации и политика ограничения деловой активности.

Под первой, то есть политикой экономического роста понимают систему финансовых мер, направленных на увеличение фактических объемов валового национального продукта и повышение уровня занятости. Данная стимулирующая финансовая политика включает [6, c.244]:

1) рост государственных расходов;

2) снижение налогового бремени.

Другими словами, если в настоящее время имеется сбалансированный бюджет, финансовая политика должна двигаться в направлении бюджетного дефицита в период спада или депрессии.

Если же правительство использует меры фискальной политики и политики государственных расходов, пытаясь удержать объем выпуска продукции на его типичном для рассматриваемой страны уровне и поддержать стабильность цен, то считается, что государством проводится политика стабилизации. При этом было бы неверно считать, что политика стабилизации подменяет стимулирующую и сдерживающую финансовую политику в их стремлении к выравниванию экономической ситуации в государстве, так как между данными понятиями существуют серьезные различия. Например, политика экономического роста может проводиться государством и в период, когда свойственный стране объем производства уже превышен и производство стремится к его потенциальному уровню, в то время как стабилизационная политика таких целей преследовать не имеет права.

В свою очередь политика ограничения деловой активности, напротив направлена на уменьшение реального объема ВНП по сравнению с его потенциальным уровнем и применяется правительством в период подъема или бума с целью избежания кризиса перепроизводства, и инфляции возникающей вместе с избыточным спросом.

Сдерживающая политика подразумевает [10, c.453]:

1) уменьшение правительственных расходов;

2) увеличение налогов.

Иначе говоря, финансовая политика должна ориентироваться на положительное сальдо бюджета, если перед экономикой стоит задача контроля над инфляцией.

Известно также, что существуют два типа финансовой политики:

а) дискреционная политика или политика, проводимая непосредственно правительством;

б) недискреционная финансовая политика, то есть встроенные стабилизаторы.

Под недискреционной финансовой политикой понимают ряд способностей налоговой системы к самостоятельной стабилизации, то есть некоторые ее особенности, позволяющие регулировать экономическую деятельность в стране без непосредственного вмешательства каких-либо управляющих органов.

Рассмотрим следующую ситуацию. Для ослабления производственного бума необходим бюджетный излишек, то есть превышение доходной части государственного бюджета над расходной. С другой стороны, чтобы побороть спад, желателен дефицитный бюджет. Существуют два пути для достижения поставленных целей, один из которых достигается при помощи регулирования налоговых поступлений. Так, в первом случае выход в увеличении налогов, во втором же, наоборот, в их снижении.

Итак, допустим, что в стране наблюдается незначительный спад производства, а правительство не успело еще принять ответные меры. Тогда сокращение доходов граждан, а также хозяйствующих субъектов неизменно приведет к снижению налоговых поступлений, однако это и требуется для стабилизации экономики. Таким образом, правильно функционирующая налоговая система в состоянии автоматически регулировать экономику. Действительно, ведь при подъеме с увеличением доходов граждан также возрастут и налоги.

Кроме налогового существует еще ряд важных встроенных стабилизаторов, которые в своей совокупности уравновешивают экономическую систему страны.

Среди них можно выделить следующие четыре, а именно [12, c.361]:

1. Социальные выплаты, включая пособия по безработице. Действительно, налоги, за счет которых финансируются пособия по безработице, резко возрастают, когда занятость высока. Поэтому резервный фонд растет в период бума и оказывает давление на слишком большие расходы, сдерживая инфляцию.

Наоборот, в период слабой занятости резервный фонд используется для выплаты доходов, чем увеличивает платежеспособный спрос, поддерживая потребление, что ведет к снижению темпов падения производства, тем самым, смягчая спад.

Другие типы пособий - такие, как благотворительные выплаты вне рамок системы социального страхования, - по характеру своего автоматического антициклического регулирования также относятся к стабилизирующему типу.

2. Актуальные для развитых капиталистических стран программы помощи фермерам: когда платежеспособный спрос сокращается и цены на сельскохозяйственные продукты падают, федеральное правительство субсидирует фермеров, поглощая излишки продукции, когда же надвигается инфляция и цены растут, государство выбрасывает на рынок закупленную ранее продукцию, поглощая излишние денежные средства, что ослабляет любую тенденцию в экономике. К сожалению, такой стабилизатор не характерен для отечественной экономики, так как российское сельское хозяйство не страдает кризисами перепроизводства.

3. Эффект надежности компаний. Практика показывает, что с целью создания иллюзии стабильного дохода корпорации, акционерные общества другие подобные юридические лица сохраняют прежний уровень выплачиваемых дивидендов, даже если их доходы меняются в течение короткого отрезка времени. Это ведет к ослаблению спроса на товары и услуги, который иначе был бы предъявлен вкладчиками, получившими, например повышенные прибыли с их ценных бумаг. В другом случае наблюдался бы обратный эффект, который также привел бы к стабилизации ситуации.

4. Инертность склонности к потреблению. Так, индивид, стремясь поддержать привычный жизненный уровень, медленно приспосабливается к повышению своего дохода.

Под дискреционной политикой понимается сознательное манипулирование налогами и правительственными расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста.

Основными орудиями дискреционной финансовой политики являются:

общественные работы и другие программы, связанные с расходами;

социальные программы;

правительственные закупки;

государственные инвестиции;

изменение расходов трансфертного или перераспределительного типа;

управление налоговым гнетом.

Кроме того, финансовая политика включает следующие направления (Приложение 1).

Налоговая политика представляет собой систему правительственных мер по достижению стоящих перед обществом определенных задач с помощью налоговой системы страны. Налоговую политику рассматривают в широком и узком аспектах [16, c.78].

В широком она охватывает вопросы формирования государственных доходов за счет постоянных и временных источников (налогов и займов соответственно). Поскольку государство не может устанавливать слишком высокий уровень налогообложения из-за противодействия общества, оно вынуждено использовать государственные займы для покрытия своих расходов.

В узком аспекте налоговая политика охватывает деятельность государства только в сфере налогообложения - установление видов налогов, плательщиков, объектов, ставок, льгот, сроков и механизма зачислений в бюджет.

Под бюджетной политикой понимают определение государством:

источников формирования доходов государственного бюджета;

приоритетных направлений расходов бюджета;

допустимых пределов разбалансированности бюджета;

источников финансирования бюджетного дефицита;

принципов взаимоотношений между отдельными звеньями бюджетной системы.

Под кредитно-денежной политикой понимают обеспечение устойчивости денежного обращения через управление эмиссией, регулирование инфляции и курса национальной денежной единицы; обеспечение своевременности и бесперебойности расчетов в народном хозяйстве и в различных звеньях финансовой системы через регламентацию и регулирование деятельности банковской системы; управление деятельностью финансового рынка через регламентацию эмиссии и размещения государственных и корпоративных ценных бумаг и регулирование их оборота (курса покупки и продажи) и др.

Ценовая политика основана на регулировании цен и тарифов на монопольные товары и услуги.

Таможенная политика - часть внешнеторговой деятельности государства, регламентирующая объем, структуру и условия экспорта и импорта товаров. Основными средствами осуществления таможенной политики являются: участие в таможенных союзах, зонах свободной торговле и таможенных конвенциях; применение таможенных тарифов, таможенных пошлин и таможенных сборов, таможенных формальностей; установленный режим прохождения грузов через границу; система государственных органов таможенного контроля и т.д.

Социальная политика проводит мероприятия по следующим направлениям: разработка механизмов компенсации доходов наименее обеспеченных слоев населения, упорядочение системы социальных льгот, регулирование вынужденной миграции и др.

Инвестиционная политика предполагает повышение роли бюджета в развитии РФ, создание условий для инвестирования сбережений населения, развитие ипотечного кредитования, привлечение прямых иностранных инвестиций.

Все большее значение приобретает международная финансовая политика. В ее основе лежит управление валютно-финансовыми и кредитными отношениями в сфере международных отношений, связанных как с международным разделением труда, с формированием и погашением государственного долга, так и с участием в деятельности международных организаций, в том числе и в международных финансовых организациях.

Международная финансовая политика отдельных государств, как правило, направлена на развитие производительных сил своей страны, и соответственно каждое государство старается занять свое весомое место на международных рынках сырья, товаров, рабочей силы и капитала.

Таким образом, исходя из задач, поставленных перед финансовой политикой, выделяют политику экономического роста, политику стабилизации и политику ограничения деловой активности.

1.3 Финансовая стратегия и финансовая тактика

Главным субъектом финансовой политики является государство. Оно разрабатывает стратегию основных направлений финансового развития общества на отдаленную перспективу и определяет задачи на предстоящий период, средства и пути их достижения. В зависимости от характера поставленных задач финансовая политика подразделяется на финансовую стратегию и финансовую тактику.

Рассмотрим сущность финансовой стратегии. Слово "стратегия" произошло от греческого strategos, "искусство генерала". Военное происхождение этого термина не должно вызывать удивления. Именно strategos позволило Александру Македонскому завоевать мир [7, c.45].

Долгосрочная финансовая стратегия государства носит долговременный и часто скрытый характер. Она охватывает фундаментальные проблемы функционирования и управления не только государственными финансами, но финансами предприятий негосударственного хозяйства. Долгосрочная стратегия зависит, прежде всего, от двух факторов: политический и личный. Первый, - выражается в невозможности проведения долгосрочной финансовой политики вне рамок общего политического курса. Второй фактор в решающей мере определяет содержание долгосрочной финансовой стратегии в рамках принятого политического курса.

Основными проблемами долгосрочной финансовой стратегии государства являются [15, c.237]:

система финансово-кредитных органов управления;

бюджетная система и бюджетное устройство страны;

кредитная система страны и ее сеть;

пропорции распределения вновь созданной стоимости и замена источников народно-хозяйственного развития;

укрепление безопасности национальной валюты и подготовка реформ;

политика в области национальной валюты и валютных резервов, золота, драгоценных металлов и камней;

выбор и корректировка соотношения размеров государственного хозяйства с народным хозяйством;

выбор и корректировка политики в области государственного кредита.

Долгосрочная государственная финансовая стратегия призвана обеспечить в перспективе непрерывное расширение экономической базы денежного распределения в стране.

Что касается финансовой тактики, то изучение данного вопроса заставляет обратиться к нескольким источникам толкования значения слов. Термин тактика - многосторонний и встречается во всех областях деятельности.

Тактика - составная часть военного искусства, включающая теорию и практику подготовки и ведения боя соединениями, частями (кораблями) и подразделениями различных видов вооружённых сил, родов войск (сил) и специальных войск на суше, в воздухе и на море; военно-теоретическая дисциплина. Тактика охватывает изучение, разработку, подготовку и ведение всех видов боевых действий: наступления, обороны, встречного боя, тактических перегруппировок и т.д.

Тактик - человек, выбирающий нужную линию поведения.

Краткосрочная финансовая тактика государства направлена, прежде всего, на обеспечение текущей внутригодовой сбалансированности централизованных финансов [9, c.109].

Это большая работа, проводимая финансовой системой: по проведению ранее принятых стратегических установок в текущем бюджетном планировании и исполнении бюджета; оценке и управлению текущими параметрами и оборотами в бюджетной системе и других централизованных фондах финансовых ресурсов; изысканию дополнительных финансовых ресурсов и выполнению возможностей обращения неиспользованных лимитов финансирования на финансирование плановых и сверхплановых расходов; форсированному привлечению нетрадиционных источников финансирования в рамках бюджетного периода; уточнению взаимоотношений бюджета, пополнению его доходов на условиях инвестиционного оформления привлечения ресурсов, обслуживанию других разновидностей государственного внутреннего долга; реструктурированию внешней задолженности государства по текущим платежам кредиторам; текущее поддержание курса валюты к основным мировым валютам.

Государственная краткосрочная финансовая тактика, имеет своей главной целью достижение поддержание, повышение ликвидности квартальных и годового бюджетного и кредитного балансов, или снижение степени не ликвидности таких балансов.

Финансовая стратегия и тактика тесно связаны между собой. В качестве финансовой стратегии следует рассматривать финансовое оздоровление экономики и динамичный рост валового внутреннего продукта, повышение конкурентоспособности продукции. Такие цели можно достигнуть через сокращение дефицита бюджета, уменьшение инфляции, укреплении курса национальной валюты, т.е. финансовую тактику.

Таким образом, финансовая стратегия - долговременный план. Финансовая тактика направлена на решение задач конкретного этапа развития общества, отличающаяся гибкостью, динамичностью, и обычно задачи финансовой тактики ограничены годом или несколько большим промежутком времени. Финансовая стратегия и тактика должны быть взаимосвязаны, но тактика подчиняется стратегии.

Глава 2. Анализ финансовой политики РФ в современных условиях

2.1 Особенности финансовой политики в России

Финансовая политика – это определенная на продолжительный период совокупность мероприятий, подлежащих реализации в рамках общих методологических требований финансового менеджмента и определяемых конкретными задачами, а также внешними и внутренними условиями деятельности.

Финансовая политика – это совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций.

Она включает:

– разработку общей концепции, основных направлений, определение целей и главных задач;

– создание адекватного финансового механизма;

– управление финансовой деятельностью государства и его субъектов.

Выделяют три основных вида финансовой политики:

• классическая;

• регулирующая;

• планово-директивная.

Классическая основана на трудах классиков политэкономии А. Смита (1723–1790) и Д. Рикардо (1772–1823). Основное ее направление – невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов. Государственные расходы минимизированы. Система налогов строилась на косвенных и имущественных налогах. Органом управления было министерство финансов.

Регулирующая – в основу положена экономическая теория Дж. Кейнса (1883–1946), обосновывающая необходимость вмешательства и регулирования государством циклического развития экономики. Основными инструментами вмешательства становятся государственные расходы, за счет которых формируется дополнительный спрос и как следствие – рост производства, ликвидация безработицы, увеличение национального дохода. Главным механизмом регулирования становится подоходный налог, использующий прогрессивные ставки; государственный кредит, рынок ссудных капиталов. Дефицит бюджета используется для регулирования экономики. Из единого органа управления выделяются отдельные службы, занимающиеся планированием бюджета и бюджетных расходов, их финансированием, контролем за поступлением налогов, управлением государственным долгом. В целом такая политика обеспечила в 1930–1960 гг. стабильный экономический рост, эффективную систему финансирования социальных нужд.

В 1970-х годах в основу финансовой политики положена неоконсервативная стратегия, ограничивающая вмешательство государства в экономику.

Регулирование становится многоцелевым:

• экономический рост и занятость;

• денежное обращение;

• валютный курс;

• социальные факторы;

• структурная перестройка хозяйства.

Финансовый механизм исходит из необходимости сокращения объема перераспределения национального дохода через финансовую систему, снижение бюджетного дефицита, стимулирование роста сбережений как источника инвестиций. Стоит задача сокращения числа налогов и прогрессивности их шкалы.

Планово-директивная финансовая политика применяется в странах с административно-командной системой. Основана на государственной собственности на средства производства. Целью является концентрация всех неиспользуемых населением, предприятиями и местными органами власти финансовых ресурсов в руках государства и их последующее распределение в соответствии с основными направлениями государственного плана развития.

Действовал двухканальный механизм изъятия чистого дохода у предприятий:

• вначале при помощи налога с оборота;

• затем при помощи индивидуальных отчислений от прибыли (взносов свободного остатка прибыли).

1) При этом определялся предельный размер всех расходов предприятия за счет чистой прибыли.

2) Регулирование использования денежных доходов населения осуществлялось при помощи подоходного налога, путем размещения фактически принудительных государственных займов.

3) Изъятие средств у местных органов власти обеспечивалось путем введения ограничений в установлении самостоятельных источников доходов – 10–15% за счет местных доходов, остальное из центра. Расходы бюджетов определялись исходя из приоритетов государства. Социальные нужды финансировались по остаточному принципу. Управление финансами осуществлялось из единого центра – Министерства финансов. Такая политика была эффективна в годы ВОВ, в период восстановления народного хозяйства после войны. В настоящее время она реформируется.

Основа современной финансовой политики РФ:

• признание свободы предпринимательства;

• введение разнообразных форм хозяйствования;

• приватизация государственной собственности и переход к смешанной экономике;

• отказ государства от директивного управления;

• переход отношений предприятий и государства на налоговую основу.

Изменяется порядок предоставления бюджетных средств. Получила распространение система государственного кредита для покрытия дефицита госбюджета. Используются рыночные формы государственных займов. Изменяется организация бюджетной системы. На смену централизованной пришла система, основанная на самостоятельности и равноправии бюджетов всех уровней. Применяется система трансфертных платежей, увязывающая размер бюджетных средств со среднедушевым бюджетным доходом отдельных регионов. Изменяется практика перераспределения финансовых ресурсов. Кроме вертикального используется горизонтальное перераспределение средств за счет функционирования финансового рынка. Получила развитие система внебюджетных фондов государства. Демонополизировано страховое дело, появился страховой рынок. Изменилась система управления финансами. Готовится налоговая реформа. Осуществляется структурная перестройка экономики. Расходование бюджетных денег производится на конкурсной основе. Продолжается совершенствование бюджетного устройства, намечено проведение бюджетной реформы. Укрепляется рынок ЦБ.

2.2 Оценка финансовой политики в России в 2018 г

Финансовая политика страны является важной составляющей экономической политики. Для того, чтобы экономика развивалась эффективно, необходимо поддерживать сбалансированность финансовой политики. От того насколько грамотно будет построена финансовая политика зависят темпы развития как определенных отраслей, таких как промышленность, сельское хозяйство, связь, транспорт, так и экономики в целом.

Финансовая политика государства включает в себя бюджетно-налоговую политику, а также инвестиционную политику, социальную политику. В составе финансовой политики основополагающая роль отводится бюджетной политике, которая оказывает влияние на формирование финансовой базы для развития государства. В основу бюджетной политики положены стратегические цели развития страны, которые сформулированы в указах Президента Российской Федерации, Концепции долгосрочного социально-экономического развития России на период до 2020 г., Основных направлениях деятельности Правительства РФ, а также основные положения Бюджетного послания Президента РФ о бюджетной политике.

Сократились темпы роста мировой экономики. Внешние источники никак не могут увеличить возможности доходной части федерального бюджета. В связи с этим, проект федерального бюджета будет складываться в условиях снижения прогнозируемых доходов.

В таких условиях бюджетная политика России направлена на решение следующих основных задач:

• обеспечение сбалансированности в долгосрочной перспективе при учете того, что будет обязательное исполнение всех обязательств государства и выполнение задач, представленных в указах Президента РФ;

• оптимизация структуры расходов федерального бюджета (выявление резервов и перераспределение в пользу приоритетных направлений и проектов);

• развитие программно-целевых методов управления (базой для планирования бюджета должны стать программы, проводимые государством);

• обеспечение сбалансированности пенсионной системы;

• развитие налоговой системы России и повышение ее конкурентоспособности.

В связи с поставленными задачами бюджетной политики следует признать, что бюджетная политика не может функционировать отдельно от налоговой политики. Цели Правительства Российской Федерации в области налоговой политики придерживаются того, чтобы создать эффективную и стабильную налоговую систему, которая будет способствовать бюджетной стабильности в среднесрочной перспективе. Основными приоритетами налоговой политики является поддержка инвестиций, а также стимулирование деятельности в области инноваций. Также нужно сохранить размер налоговой нагрузки по разным секторам экономики, где был достигнут ее оптимальный уровень, принимая в учет те требования устойчивости бюджетной системы России, которые были ранее указаны.

Мировой кризис оказал крайне негативное влияние на экономику России, также указал, какие имеются слабые стороны финансовой системы государства. Главными последствиями кризиса стали высокий уровень безработицы, инфляции, темпы падения экономических показателей. В особенности сократился уровень ВВП, произошло значительное падение курса рубля по отношению к доллару и евро, выросли процентные ставки по кредитам и займам.

В целях снижения угроз неустойчивости и несбалансированности федерального бюджета бюджетной системы РФ осуществилась подготовка основных направлений бюджетной политики проводимая на основе реалистичного варианта экономического прогноза. Этот подход не только позволяет увеличить точность планирования бюджета на долгосрочную перспективу, также спрогнозировать часть рисков, которые образуются в соответствии с тем, что принимаются определенные дополнительные обязательства по расходам.

Бюджетная политика нацелена на сокращение уровня нефтегазового дефицита федерального бюджета. Помимо этого, также необходимо предусмотреть в пределах установленных параметров бюджета механизмы, которые поспособствуют возможному перераспределению ресурсов для осуществления определенных дополнительных мер, которые будут осуществлять поддержку различных отраслей экономики, отраслей социальной сферы, рынка труда в случае того, если ухудшится кризисная ситуация на мировой арене. Новация бюджета за 3 последних года, а именно осуществление его расчета по новым бюджетным правилам, которые поспособствуют тому, чтобы приблизиться к максимальному сокращению зависимости казны от колебания цен на энергоресурсы и приложит все усилия по повышению точности прогнозов доходов и расходом в долгосрочной перспективе.

Россия имеет доходы от нефтегазового сектора, которые очень изменчивы. В основном они складываются за счет налогов на прибыль и экспортных пошлин, устанавливаемых государством. Необходимо отметить, что они в большей степени зависят от цен на нефть. Эта изменчивость обеспечивает угрозу для стабильной деятельности по исполнению расходной части бюджета. Поэтому введение бюджетных правил позволит увеличить возможности для повышения стабильности и сбалансированности бюджетной системы страны, значительно снизить зависимость федерального бюджета от внешнеэкономической конъюнктуры, начать процесс сокращения нефтегазового дефицита, снизить уровень дефицита федерального бюджета.

В современном этапе также появляется явление в сфере государственных финансов, которое предполагает начать использовать финансовые отношения для того, чтобы повысить устойчивость национальных финансов и национальной экономики в целом. Целями стабилизационной финансовой политики считается осуществление процессов по сглаживанию колебаний, которые обусловлены колебаниями конъектуры и другими факторами.

В данный момент возникает необходимость расширения границ стабилизационной финансовой политики, которая должна быть не только направлена на то, чтобы повысить уровень устойчивости экономического развития страны вследствие сглаживание внешних и внутренних шоков экономики, но и осуществлять воздействие на распределение и перераспределение процессов, возникающих в обществе.

На современном этапе экономика России функционирует в стагнационных условиях. Но экспертами прогнозируется и рецессия, но эти прогнозы неоднозначны. Продолжается замедление экономики России, причем экономическая обстановка в стране ухудшилась по сравнению с предыдущим годом. По оценке Минэкономразвития России прирост ВВП в I квартале составил 0,8 %, реальные располагаемые денежные доходы снизились на 2,4 % доля инвестиций сократились на 4,8 %, по сравнению с аналогичным периодом.

Председатель ЦБ Эльвира Набиуллина озвучила прогноз уровня инфляции, который составил 5 %. Уже в сентябре уровень инфляции в годовом выражении составил 8 %. Инфляционный рост связан с тем, что происходит девальвации рубля и введены запреты на импорт мяса из стран ЕС. В июне уровень инфляции составлял 7,5 %. В августе произошло ускорение роста цен, когда Россия ввела запрет на импорт продуктов из стран, поддержавших санкции против неё. Банк России решил поднять ключевую ставку до 8 % для того, чтобы снизить инфляцию. Эксперты полагают, инфляция в России значительно превосходит уровень инфляции в Европе. Совет директоров Банка России принял решение повысить ключевую ставку на 150 базисных пунктов — с 8 % до 9,5 %, что выше ожиданий рынка. Данная величина ключевой ставки должна снизить инфляцию и привести к укреплению национальной валюты.

Эксперты считают, что падение курса рубля, связано больше с внутренними причинами, нежели с внешними. В первую очередь это вызвано тем, что ЦБ России активно отзывал лицензии у частных банков — данный вид процедур был произведен по отношению к 20 кредитно-финансовым организациям. По оценкам Минфина, шоковый эффект от санкций составил 2 % ВВП. Прогнозы на будущее так же неутешительны: если санкции не отменят, Россию могут ждать отрицательные показатели роста ВВП. Также на падение национальной валюты РФ оказывает влияние существующее положение российской экономики в целом. Санкции со стороны Запада вызвали ограничение возможности отечественных организаций и банков осуществлять займы на международных рынках, то есть сократилось предложение на долларовом рынке. Спрос на доллар в сентябре был особенно высок, потому что в это время российские компании должны были выплатить валютные кредиты. Следовательно, возникла ситуация нехватки доллара, а значит, что валюта удорожает.

Однако санкции, которые касаются не только определенных компаний или лиц, но и экономики России целом, способны в большей степени ослабить эту экономику. Они просто драматически ограничат доступ страны к западным рынкам капиталов и новым западным технологиям, двум вещам, в которых Россия нуждается больше всего, чтобы обеспечить рост собственной экономики.

Таким образом, падение курса рубля, повышение цен по товары и услуги, рост инфляции, нерациональные методы воздействия ЦБ на экономику приводит к еще большему спаду, чем зарубежные санкции. Хотя они, в свою очередь, ограничивают российскую экономику в зарубежных инновациях и технологиях, но и есть плюсы санкций — отечественные производители налаживают и улучшают производство продукции, увеличивают производственные мощности. Они дали «толчок» к тому, чтобы развивались российской отрасли как промышленности, так и другие сектора экономики.

На текущем этапе развития происходит процесс по изучению и корректировке направлений финансовой политики является одной из главных задач, которые осуществляются в России. И для того чтобы более точно отражать сложившуюся ситуацию в стране необходимо осуществить прогноз ближайших событий и сформулировать комплекс мероприятий, которые будут направлены на среднесрочную перспективу.

Современная финансовая политика России направлена на формированиефинансовой базы для перехода от экспортно-сырьевой модели к инновационному, социально ориентированному типу развития экономики, создание необходимых предпосылок для подержания высоких темпов экономического роста в долгосрочном периоде, повышения уровня благосостояния населения и экономической стабильности.

2.3 Финансовая политика организации в 2018 году

Целью финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности.

Все аспекты деятельности предприятия, отраженные в финансовом, налоговом и управленческом типах учета, поддаются управлению с помощью методов, наработанных мировой практикой, совокупность которых и составляет систему управления финансами.

В настоящий момент предприятию характерна реактивная форма управления финансами, т.е. принятие управленческих решений как реакции на текущие проблемы.

Такая форма управления порождает ряд противоречий между:

• интересами предприятия и фискальными интересами государства;

• ценой денег и рентабельностью производства;

• рентабельностью собственного производства и рентабельностью финансовых рынков;

• интересами производства и финансовой службы и т.д.

Главной задачей на предприятии является переход к управлению финансами на основе анализа финансово - экономического состояния с учетом постановки стратегических целей деятельности предприятия, адекватных рыночным условиям, и поиска путей их достижения.

Основными стратегическими задачами разработки финансовой политики предприятия являются: • максимизация прибыли предприятия;

• оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

• достижение прозрачности финансово - экономического состояния предприятий для собственников (участников, учредителей), инвесторов, кредиторов;

• обеспечение инвестиционной привлекательности предприятия;

• создание эффективного механизма управления предприятием;

• использование предприятием рыночных механизмов привлечения финансовых средств.

В рамках этих задач необходимо выполнить следующие мероприятия по ряду направлений в области управления финансами:

• проведение рыночной оценки активов;

• разработка мер по снижению не денежных форм расчетов;

• проведение анализа положения предприятия на рынке и выработка стратегии развития предприятия;

• проведение инвентаризации имущества и осуществление реструктуризации имущественного комплекса предприятия.

Следует отметить тот факт, что при разработке эффективной системы управления финансами постоянно возникает основная проблема совмещения интересов развития предприятия, наличия достаточного уровня денежных средств для проведения указанного развития и сохранения высокой платежеспособности предприятия.

К основным направлениям разработки финансовой политики предприятия относятся:

• анализ финансово - экономического состояния предприятия;

• выработка кредитной политики предприятия;

• управление оборотными средствами, кредиторской и дебиторской задолженностью;

• управление издержками, включая выбор амортизационной политики;

• выбор дивидендной политики.

Анализ финансово-экономического состояния предприятия является той базой, на которой строится разработка финансовой политики предприятия. Анализ опирается на показатели квартальной и годовой бухгалтерской отчетности.

Основными компонентами финансово - экономического анализа деятельности предприятия являются:

• анализ бухгалтерской отчетности;

• горизонтальный анализ;

• вертикальный анализ;

• трендовый анализ;

• расчет финансовых коэффициентов.

Анализ бухгалтерской отчетности представляет собой изучение абсолютных и относительных показателей, представленных в бухгалтерской отчетности, а также тенденций их изменения.

В качестве примера осуществления выбора направлений финансовой политики на основе полученных результатов финансово - экономического анализа может служить принятие решения о реструктуризации имущественного комплекса в результате проведенного анализа рентабельности основных средств. Если рентабельность основных фондов низкая, стоимость основных фондов в структуре имущества высокая, следует принять решение о ликвидации или продаже (передаче), консервации основных средств, целесообразности проведения переоценки основных средств с учетом их рыночной стоимости, изменения механизма начисления амортизации и т.д.

В целях выработки кредитной политики предприятия необходимо провести анализ структуры пассива баланса и уровень соотношения собственных и заемных средств.

На основании этих данных предприятие решает вопрос о достаточности собственных оборотных средств либо об их недостатке. В последнем случае принимается решение о привлечении заемных средств, просчитывается эффективность различных вариантов.

В отдельных случаях предприятию целесообразно брать кредиты и при достаточности собственных средств, так как рентабельность собственного капитала повышается в результате того, что эффект от вложения средств может быть значительно выше, чем процентная ставка.

Предприятию может быть выгодно взять вексельный кредит, при этом следует сравнить процентные ставки по векселю и кредиту.

Финансовой службе предприятия необходимо:

• рассчитать потребность в заемных средствах (при ее отсутствии возможную выгоду от их привлечения);

• правильно выбрать кредитную организацию (учитывая наличие лицензии, размер процентной ставки, способы ее расчета - сложным процентом или простым процентом, сроки погашения, формы выдачи, репутацию на рынке ценных бумаг, условия пролонгации кредитов и т.д.);

• составить план погашения заемных средств и расчет процентной суммы с учетом особенностей налогообложения прибыли.

Управление оборотными средствами (денежными средствами, рыночными ценными бумагами), дебиторской задолженностью, кредиторской задолженностью, начислениями и другими средствами краткосрочного финансирования (кроме производственных запасов), а также решение вопросов по этим проблемам требует значительного количества времени, и на этом направлении наиболее ярко проявляется основная проблема управления финансами: выбор между рентабельностью и вероятностью неплатежеспособности (стоимость активов предприятия становится меньше его кредиторской задолженности).

Финансовой службе предприятия целесообразно постоянно контролировать очередность сроков финансирования активов, выбирая один из нескольких существующих на практике способов:

• хеджирование (компенсация активов обязательствами при равном сроке погашения);

• финансирование по краткосрочным ссудам;

• финансирование по долгосрочным ссудам;

• финансирование преимущественно по краткосрочным ссудам (агрессивная политика).

В настоящих условиях предприятие может поддерживать обеспеченность взятых ссуд следующими методами:

• увеличение доли ликвидных активов;

• удлинение сроков, на которые выдаются ссуды предприятию.

Однако следует учесть, что эти методы ведут к снижению прибыльности:

• в первом - путем вложения средств в малоприбыльные активы;

• во втором - посредством возможности выплаты процентов по ссуде в период наличия собственных средств.

Кроме того, может быть применен метод финансирования за счет откладывания выплат по обязательствам, однако существуют пределы, установленные законодательством, до которых предприятие может относить сроки платежей.

В результате анализа оборачиваемости дебиторской и кредиторской задолженности с учетом их нормативных значений необходимо принять решения о замене не денежных форм расчетов или, по крайней мере, об установлении их оптимального критического уровня на основе анализа эффективности вексельных расчетов или операций по переуступке прав требования долга.

В результате такого анализа необходимо провести полную инвентаризацию задолженности в целях реализации возможности взаимного погашения либо ее реструктуризации или провести анализ и списание безнадежных долгов и невостребованных сумм. В ряде случаев предприятию следует начать претензионную работу или обращаться с исками в арбитражный суд.

Планово-экономическим службам (ПЭО) целесообразно периодически проводить анализ структуры издержек производства, производя сравнение с различного рода базовыми данными и изучая природу отклонений от них.

При разработке учетной политики ПЭО, совместно с бухгалтерией следует правильно выбрать базу для распределения косвенных расходов между объектами калькулирования либо выбрать метод отнесения косвенных расходов на себестоимость реализованной продукции.

В целях создания предпосылок для эффективной аналитической работы и повышения качества принимаемых финансово - экономических решений необходимо четко определить и организовать раздельный управленческий учет затрат по следующим группам:

• переменные затраты, которые возрастают либо уменьшаются пропорционально объему производства. Это расходы на закупку сырья и материалов, потребление электроэнергии, транспортные издержки, торгово-комиссионные и другие расходы;

• постоянные затраты, изменение которых не связано непосредственно с изменением объемов производства. К таким затратам относятся амортизационные отчисления, проценты за кредит, арендная плата, затраты на содержание аппарата управления, административные расходы и др.;

• смешанные затраты, состоящие из постоянной и переменной части. К таким затратам относятся, например, затраты на текущий ремонт оборудования, почтовые и телеграфные расходы и др.

Следует учесть, что провести определенную границу между переменными и постоянными затратами достаточно сложно. Например, в затратах на электроэнергию может быть как переменная составляющая, непосредственно зависящая от объемов производства, так и постоянная связанная, например, с освещением помещений, работой охранных систем, компьютерных сетей и т.п. Во всех случаях целесообразно стремиться к такой организации учета, при которой вся совокупность затрат четко разделена по названным группам. В случае решения этой проблемы на предприятии возникнут условия для проведения углубленного операционного анализа (анализ безубыточности, текущий функционально - стоимостный анализ и функционально - стоимостный анализ на будущие периоды).

Информационной базой для расчетов по определению вышеупомянутых групп затрат и разработки амортизационной политики являются бухгалтерские группировочные ведомости по учету затрат, журналы - ордера, отчеты цехов и структурных подразделений.

Предприятию требуется современная система управления финансами, базирующаяся на разработке долгосрочной стратегии - бизнес - плана.

В бизнес-плане отражаются те виды деятельности, которыми предприятие планирует заниматься в ближайшей и долгосрочной перспективе.

При этом необходимо учесть влияние внешних факторов, на которые предприятие не может воздействовать:

• инфляция, уровень безработицы, покупательская способность потребителей, величина процентной ставки за кредит и др.;

• политические, природные, научно - технические факторы и т.д.).

Бизнес-план должен содержать раздел основных показателей финансово-экономического состояния предприятия; раздел, содержащий информацию о целях деятельности предприятия, определенных количественно, и их достижение по времени. Приводятся данные о продукции, потребности в ней, показатели качества, экономические показатели продукции, характеристики дизайна и результаты его сравнения с другими аналогичными товарами, патентные права, показатели экспорта и его возможности, основные направления совершенствования как потребительских качеств выпускаемой предприятием продукции, так и его ассортиментного состава.

Необходим раздел, характеризующий производственно - технологическую и инновационную политику предприятия и содержащий информацию:

• об объеме выпуска продукции с начала выпуска и на период от года до пяти лет;

• о производственных мощностях (баланс мощностей, коэффициенты сменности оборудования и использования мощностей и т.д.);

• о долгосрочных активах (земля, основные производственные фонды, их состояние и потребность);

• о технологическом уровне производства, его соответствии современным требованиям, развитии НИОКР;

• о контроле за производственным процессом, гарантиях качества продукции, анализе причин, потерь и простоев в производстве, методах учета затрат материалов, труда и других элементов себестоимости продукции, таких, например, как брак;

• о материальном обеспечении производства;

• об охране окружающей среды.

На основе принятого бизнес - плана, сформированного с учетом анализа финансово-экономического состояния предприятия, вырабатываются и принимаются решения в системе управления его финансовыми ресурсами.

Разработку финансового плана целесообразно начинать с прогноза прибыли и убытков, так как, имея данные по прогнозу объема продаж, можно рассчитать необходимое количество материальных и трудовых ресурсов, определить материальные и трудовые затраты.

Аналогично определяются и другие составные затраты на производство.

Далее разрабатывается прогноз движения (потока) наличных средств. Необходимость его составления определяется тем, что многие из затрат, показываемых при расшифровке прогноза прибылей и убытков, не отражаются на порядке осуществления платежей. Прогноз движения наличных средств учитывает приток наличных (поступления и платежи), отток наличных (затраты и расходы), чистый денежный поток (избыток или дефицит), начальное и конечное сальдо банковского счета.

Необходима разработка прогноза баланса активов и пассивов (по форме балансового отчета), который и является хорошей проверкой прогноза прибылей, убытков и движения наличных средств. При составлении прогноза баланса учитываются приобретения основных фондов, изменение стоимости материальных запасов, отмечаются планируемые займы, выпуск акций и других ценных бумаг и т.д.

На этой основе в целях обеспечения платежеспособного состояния предприятия просчитывается его финансовое положение, финансовая стабильность, устойчивость. Результаты анализа относительных показателей и коэффициентов могут вызвать необходимость разработки нового варианта финансового плана, который должен начинаться с выбора заданных значений.

Для организации системы анализа и планирования денежных потоков на предприятии, адекватной требованиям рыночных условий, необходимо создание современной системы управления финансами, основанной на разработке и контроле исполнения иерархической системы бюджетов предприятия. Система бюджетов позволит установить жесткий текущий и оперативный контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии.

Важнейшим элементом обеспечения устойчивой производственной деятельности является система финансового планирования, которая состоит из:

• систем бюджетного планирования деятельности структурных подразделений предприятия;

• системы сводного (комплексного) бюджетного планирования деятельности предприятия.

Эти системы включают: процессы формирования бюджетов, структуры бюджетов, ответственность за формирование и исполнение бюджетов, процессы согласования, утверждения и контроля исполнения бюджетов.

Принципы бюджетного планирования деятельности структурных подразделений и всего предприятия необходимо внедрять в целях строгой экономии финансовых ресурсов, сокращения непроизводительных расходов по пересмотру ежеквартальных планов и смет, большей гибкости в управлении и контроле за себестоимостью продукции, а также для повышения точности плановых показателей (для целей налогового и финансового планирования).

Преимуществами внедрения принципов бюджетного планирования являются:

а) помесячное планирование бюджетов структурных подразделений даст более точные показатели размеров и структуры затрат, чем ныне действующая система бухгалтерского учета финансовой отчетности, и, соответственно, более точное плановое значение размера прибыли, что важно для налогового планирования (включая платежи во внебюджетные фонды);

б) в рамках утверждения месячных бюджетов структурным подразделениям будет предоставлена большая самостоятельность в расходовании экономии по бюджету фонда оплаты труда, что повысит материальную заинтересованность работников в успешном выполнении плановых заданий;

в) бюджетное планирование позволит осуществить режим строгой экономии финансовых ресурсов предприятия, что особенно важно для выхода из финансового кризиса.

В целях организации бюджетного планирования деятельности структурных подразделений предприятия необходимо создать следующую сквозную систему бюджетов на предприятии, состоящую из следующих функциональных бюджетов:

• бюджет фонда оплаты труда;

• бюджет материальных затрат;

• бюджет потребления энергии;

• бюджет амортизации;

• бюджет прочих расходов;

• бюджет погашения кредитов;

• налоговый бюджет.

Эта система бюджетов полностью охватывает всю базу финансовых расчетов предприятия.

С бюджетом фонда оплаты труда связаны платежи во внебюджетные фонды (пенсионный, социального страхования, медицинского страхования, занятости) и часть налоговых отчислений.

Бюджеты материальных затрат и потребления энергии отражают основную часть сторонних платежей предприятия.

Бюджет амортизации в значительной степени определяет инвестиционную политику предприятия, кроме того, фактически амортизационные отчисления могут использоваться в качестве оборотных средств предприятия.

Бюджет прочих расходов позволит экономить на наименее важных финансовых расходах.

Бюджет погашения кредитов и займов позволит осуществлять операции по погашению кредитов и займов в строгом соответствии с планом - графиком платежей.

Налоговый бюджет включает в себя все налоги и обязательные платежи в федеральный и бюджеты других уровней, а также во внебюджетные фонды (пенсионный фонд, фонд социального страхования, медицинского страхования, занятости и т.д.). Этот бюджет планируется только в целом по предприятию.

Руководству предприятия целесообразно добиваться более активного участия всех структурных подразделений в подготовке бизнес - плана и сводного бюджета. Их разработка является способом пробудить, усилить и организовать коллективную волю руководства посредством осознания общих ценностей и целей предприятия.

В целях разработки прогнозного годового сводного бюджета необходимо использовать в качестве исходных данных:

• прогноз денежной выручки от реализации продукции;

• обобщенные данные по постоянным издержкам производства с распределениями их по основным видам продукции. Предварительное распределение постоянных издержек производства по видам продукции позволит более объективно оценить ее рентабельность. Предварительное распределение постоянных издержек позволит увеличить эффективность текущего управления финансами;

• данные по переменным издержкам по каждой товарной группе;

• прогноз удельного веса бартера и взаимозачетов в объеме реализации продукции предприятия;

• прогноз налоговых выплат, банковских кредитов и возможностей их возврата;

• данные по основным производственным и резервным фондам предприятия.

ГЛАВА 3. ПРОБЛЕМЫ И ПУТИ РАЗВИТИЯ ФИНАНСОВОЙ ПОЛИТИКИ ГОСУДАРСТВА

3.1 Проблемы финансовой политики РФ на современном этапе

Главными проблемами финансовой политики России являются [21, с.166]:

несбалансированность бюджетов всех уровней и государственных внебюджетных фондов;

несовершенство налоговой системы;

низкие показатели инвестиционного финансирования;

отсутствие единства денежно-кредитной и финансовой политики;

нестабильность валютного курса рубля;

неэффективное использование государственной собственности.

Прогноз основных макроэкономических показателей социально-экономического развития Российской Федерации, использовавшийся при разработке финансового плана до 2023 г., основан на направлениях экономической политики, предусмотренных Концепцией долгосрочного социально-экономического развития Российской Федерации (КДР.). КДР призвана обеспечить условия для инновационного развития на основе инвестиций в человеческий капитал, создания благоприятной деловой среды, повышения качества государственных институтов, при сохранении макроэкономической стабильности [11, c.298].

Развитие экономики в предстоящий период будет происходить на фоне неблагоприятных демографических тенденций. Несмотря на то, что, благодаря мерам демографической и социальной политики, совершенствование здравоохранения и распространение здорового образа жизни, сокращение численности населения, согласно прогнозу Минэкономразвития России, сменится его небольшим ростом, продолжится процесс старения населения. В результате доля населения в трудоспособном возрасте снизится с 63% в 2010 году до 53% в 2023 году. Соответственно численность экономически активного населения сократится на 11% (в среднем на 0,8% в год).

Доходы бюджетной системы постепенно снижаются с 40,2%ВВП в 2010 году до 31,7% ВВП в 2023 году, федерального бюджета - с 23,6% ВВП в 2010 году до 12,9% ВВП в 2023 году.

Прогнозируемое до 2023 года сокращение доходов бюджетной системы по сравнению с фактическим исполнением в 2010 году включает в себя снижение, как нефтегазовых, так и ненефтегазовых доходов.

Однако следует учесть, что в 2010 году в бюджетную систему поступили дополнительные разовые средства от погашения налоговой задолженности в размере 1,8% ВВП. Поэтому для сравнения лучше использовать доходы бюджетной системы за 2010 год, очищенные от этих дополнительных поступлений (Таблица 1).

Таблица 1

Прогноз доходов бюджетной системы

|

Факт |

Бюджет |

Бюджет |

Бюджет |

Прогноз |

||||||

|

2010 |

2011 |

2013 |

2018 |

2023 |

||||||

|

Млрд. Руб. |

% ВВП |

млрд. руб. |

% ВВП |

млрд. руб. |

% ВВП |

млрд. руб. |

% ВВП |

Млрд. Руб. |

% ВВП |

|

|

Доходы федерального бюджета |

7779 |

23,6% |

9037 |

21,4% |

14050 |

17,1% |

21469 |

14,7% |

30016 |

12,9% |

|

Доходы консолидированного бюджета |

11763 |

35,7% |

13723 |

32,5% |

22733 |

27,7% |

36346 |

25,0% |

52989 |

22,8% |

|

Доходы бюджетной системы |

13251 |

40,2% |

15663 |

37,1% |

28791 |

35,1% |

47832 |

32,8% |

73727 |

31,7% |

|

Нефтегазовые доходы |

2897 |

8,8% |

4249 |

10,1% |

4465 |

5,4% |

5805 |

4,0% |

7215 |

3,1% |

|

Ненефтегазовые доходы консолидированного бюджета |

8866 |

26,9% |

9474 |

22,4% |

18268 |

22,2% |

30542 |

21,0% |

45774 |

19,7% |

Все вышеперечисленные факторы приведут к тому, что нефтегазовые доходы в процентах ВВП в 2023 году будут существенно ниже - на 5,7 п. п. - аналогичных показателей 2010 года. Предполагаемые изменения ЕСН будут способствовать существенному росту доходов внебюджетных фондов - по сравнению с 2010 годом они вырастут на 4,4 п. п. ВВП. Всего поступления от страховых взнсоов вырастут по сравнению с 2010 годом на 2,2 п. п. ВВП. Еще около 1 п. п. ВВП добавит в доходы внебюджетных фондов средства, полученные от инвестирования накопительной части пенсии.

Охарактеризуем современные проблемы финансовой политики России.

Низкий уровень сбора налогов - это не только сокрытие выручки налогоплательщиками, но и фактическое создание механизма ухода от уплаты налогов через недостатки, заложенные в правовых актах, а главное - постоянное сужение налогооблагаемой базы в результате сокращения реального ВВП. Пока главная производительная сила общества - экономически активный человек - не имеет возможности для своего нормального расширенного воспроизводства, удовлетворения социальных потребностей, образуется "порочный круг": нет доходов, нет спроса на продукцию, нет развития производства, нет инвестиций, нет накоплений, растет импорт, растут долги, неплатежи, процентные ставки, спекулятивные сделки, падает национальная валюта, сокращается уровень жизни, увеличивается зависимость от иностранного капитала.

Возможности сокращения расходов федерального бюджета практически исчерпаны. Речь в настоящее время может идти лишь об оптимизации структуры расходных статей. Отдельно следует сказать о расходах на обслуживание государственного долга. Необходимо решить вопрос о реструктуризации государственного долга и установлении верхней границы доходности по государственным заимствованиям. Финансирование бюджетного дефицита за счет эмиссии государственных ценных бумаг с низкой бюджетной эффективностью приводит к потере управляемости государственным долгом [17, c.367].

Дальнейшие пути развития общества предполагают либо движение к сужению функций государства в области экономической и социальной политики, углублению регионального сепаратизма, либо к укреплению основ государственности на федеративной основе с четко очерченными геополитическими функциями в области интеграционных процессов.

Стратегический курс в сфере государственных финансов - это, прежде всего, реальный бюджет. А это означает, что до тех пор, пока экономика не "встанет на ноги" путем возрождения производства, у государства нет оснований для популистских заявлений относительно возможностей решения социально-экономических проблем за счет централизованного общегосударственного фонда финансовых ресурсов.

Сокращение государственного сектора экономики и увеличение частной собственности в ключевых отраслях, включая естественные монополии, не привело к увеличению доходной базы государственного бюджета, росту объемов производства.

Для формирования доходной базы бюджетов всех уровней особое значение имеет проблема их кассового исполнения. В процессе управления финансовыми потоками государства возникают временные кассовые разрывы. Минимизация остатков на отдельных бюджетных счетах возможна лишь с переходом к единому счету Федерального казначейства, что обеспечит централизацию всех средств бюджета.

Таким образом, важно проводить согласованную финансовую, денежно-кредитную и социально-экономическую политику, направленную на интересы широких слоев населения, создающих национальное богатство и обладающих огромным интеллектуальным потенциалом. Преодоление финансового кризиса находится в плоскости макроэкономической стабилизации на базе оживления, развития реального сектора экономики, приводящего к расширению налогооблагаемой базы, и укрепления геополитических и стратегических позиций России.

3.2 Пути развития финансовой политики государства

Основная задача долгосрочного бюджетного планирования состоит в увязке проводимой бюджетной политики с задачами по созданию долгосрочного устойчивого роста экономики и повышению уровня и качества жизни населения.

Рассмотрим пути решения проблем финансовой политики.

Сбалансированность бюджетов и внебюджетных фондов может быть достигнута за счет увеличения сбора налогов и сокращения расходов, расширения эмиссионных и не эмиссионных источников финансирования бюджетного дефицита.

Увеличение сбора налогов достигается путем расширения налогооблагаемой базы, сокращения просроченной задолженности, усиления финансового контроля, изменения порядка зачисления платежей по уровням бюджетной системы, введения государственной монополии на производство алкогольной продукции. Особую роль играет изменение налогового законодательства.

Для решения проблемы построения реального бюджета необходимо создать все условия, чтобы накопления, активы, созданные в России, работали в ее интересах, как это делается в странах с развитой рыночной экономикой. В этом важнейшая задача всех ветвей власти, предпринимателей, населения.

Расширение совокупного предложения в современных условиях может обеспечить только инвестиционное финансирование за счет внутренних и внешних заимствований, сбережений средних слоев населения, а также лиц, получающих высокие и сверхвысокие доходы, средств нерезидентов.

Большое значение имеет стабилизация валютного курса рубля. Целесообразно обратить внимание на проблему перевода валютных корреспондентских счетов НОСТРО российских коммерческих банков в Центральный банк РФ. Это позволило бы не только увеличить денежную базу и расширить денежную массу в обращении, но и поставить надежный заслон на пути незаконного вывоза капитала, сделать более реалистичным валютный курс рубля. Необходим комплекс мер по ограничению спекуляции на валютном рынке. Например, проводимая в последние годы денежно-кредитная политика "подталкивает" и вынуждает население к использованию иностранной валюты в качестве основной формы сбережений в целях снижения инфляционного риска. Это негативно влияет на валютный курс рубля, искажая реальное соотношение рубля и доллара по паритету покупательной способности. Такие вложения носят в основном спекулятивный характер и напрямую зависят от макроэкономических показателей. Выход из создавшейся ситуации выглядит так: государство создает предпосылки для конвертации иностранной валюты, принадлежащей физическим лицам и хранящейся вне банковской системы, в рублевые активы, для привлечения средств на счета коммерческих банков, для гарантирования сохранности вкладов и их индексации. Одновременно в основу денежно-кредитной политики оно закладывает регулирование процентных ставок [14, c.96].

Необходимо повысить персональную ответственность представителей государства в органах управления корпораций, доля акций которых принадлежит государству, за эффективное использование активов, налаживание кооперационных связей и создание условий для привлечения инвестиций. Соответствующие положения должны быть предусмотрены в контрактах, заключаемых с представителями государства. Следует обеспечить поступление в бюджет дивидендов, арендной платы от использования государственного имущества. Для этого целесообразно активизировать работу Центрального фонда хранения и обработки информации фондового рынка - Центрального депозитария и единой национальной депозитарной системы, сформировать систему доверительного управления государственными пакетами акций и другой собственностью, создать полный реестр объектов недвижимости, включая незавершенное строительство на федеральном и региональном уровнях, обеспечить подтверждение прав РФ на зарубежную собственность и повышение эффективности ее использования.

Целесообразно соответствующими правовыми актами Правительства РФ решить вопрос по счетам Государственного таможенного комитета РФ и государственных внебюджетных фондов, средства которых остаются в распоряжении коммерческих банков на достаточно длительное время. Эти ресурсы могли бы эффективно использоваться на покрытие временных кассовых разрывов бюджета. В целом казначейская система требует серьезного реформирования и придания ей самостоятельного статуса по аналогии с имеющимся зарубежным опытом в целях укрепления финансовой дисциплины и разведения процессов составления, утверждения и исполнения бюджета, которые в настоящее время сконцентрированы в Минфине РФ.

Необходима ориентация финансовой и денежно-кредитной политики России на ее геополитические интересы. А они, прежде всего, находятся в пределах стран СНГ. Ориентация государств СНГ на использование во взаимных расчетах доллара США, привлечение крупных внешних займов, существенно увеличивающих нагрузки на бюджеты, вызывает сложности с погашением задолженности, обеспечением сбалансированности платежных балансов [22, c.185].

Один из наиболее перспективных подходов к повышению эффективности бюджетного сектора связан с реформированием системы оплаты труда в государственном секторе. При этом речь идет не о простом увеличении заработной платы работников. Задача состоит в создании механизмов, обеспечивающих, во-первых, постоянное приспособление уровня заработной платы работников к условиям на рынке труда, и во-вторых, оказывающих серьезное стимулирующее воздействие на производительность труда в бюджетном секторе.

Принимая во внимание состав бедных домохозяйств, для ослабления социального неравенства необходимо разработать программу, направленную на повышение качества жизни социально-незащищенных категорий граждан (инвалидов, многодетных, неполных семей, пенсионеров и т.д.). Значительная часть российских бедных сконцентрирована у черты бедности, и только для десятой их части бедность означает практически отсутствие средств к существованию.

Таким образом, для решения вышеперечисленных проблем необходимо:

обеспечить сбалансированность бюджетов и их утверждение на базе реального прогноза макроэкономических показателей;

реализовать комплекс мер по расширению налогооблагаемой базы;

установить верхние границы доходности по государственным заимствованиям, расширить операции Банка России на открытом рынке;

стабилизировать валютный курс рубля через усиление контроля со стороны Банка России за валютными счетами и операциями коммерческих банков, создание предпосылок для конвертации наличной иностранной валюты физическими лицами в рублевые активы;

сформировать систему доверительного управления государственной собственностью в России и за рубежом;

реформировать систему казначейского исполнения бюджета, обеспечив ее прозрачность, повысив статус, расширив сферу применения;

ориентировать денежно-кредитную политику на регулирование процентных ставок.

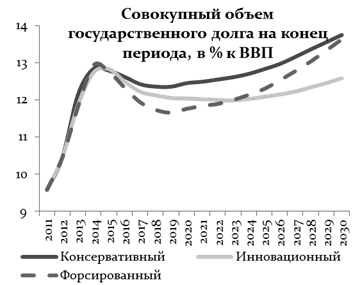

3.3 долгосрочный прогноз параметров развития бюджетной системы

При разработке параметров прогноза социально-экономического развития Российской Федерации на период до 2030 года рассматриваемые основные сценарии долгосрочного развития (консервативный, инновационный и форсированный) учитывают различные направления и параметры бюджетной политики в долгосрочном периоде. В зависимости от рассматриваемого сценария долгосрочного развития основные показатели бюджетов бюджетной системы Российской Федерации существенно отличаются.

Несмотря на это, бюджеты бюджетной системы Российской Федерации, учтенные в сценариях долгосрочного развития, являются с финансовой точки зрения сбалансированными: расходы бюджетов бюджетной системы Российской Федерации в полном объеме обеспечены доходами и источниками финансирования дефицитов бюджетов бюджетной системы Российской Федерации. В свою очередь, прогноз основных параметров бюджетов бюджетной системы Российской Федерации основан на динамике макроэкономических показателей, учтенных в сценариях долгосрочного развития.

Полномасштабная реализация инновационного и форсированного сценариев прогноза потребует дополнительных бюджетных ассигнований и повышения эффективности их использования, а также роста собираемости не нефтегазовых доходов бюджетной системы.

Структура доходной части бюджетов бюджетной системы Российской Федерации

Развитие бюджетной системы вне зависимости от рассматриваемого сценария долгосрочного развития будет характеризоваться снижением бюджетных доходов в процентах к ВВП в долгосрочной перспективе относительно 2011 года. Снижение прогноза объемов доходов бюджетной системы преимущественно связано со снижением нефтегазовых доходов в структуре ВВП, которое не в полной мере компенсируется положительной динамикой поступления не нефтегазовых доходов в долгосрочной перспективе.

Таблица 2 Основные параметры бюджетной системы Российской Федерации

(в % к ВВП)

|

Варианты |

2011 г. |

2018 г. |

2020 г. |

|

|---|---|---|---|---|

|

Доходы |

1 2 3 |

37,4 |

36,6 36,1 34,8 |

36,6 35,7 34,2 |

|

нефтегазовые |

1 2 3 |

10,1 |

7,9 7,6 6,3 |

7,4 6,9 5,2 |

|

Не нефтегазовые |

1 2 3 |

27,3 |

28,8 28,5 28,5 |

29,2 28,8 29,0 |

|

Расходы |

1 2 3 |

35,8 |

36,8 |

37,1 |

|

36,7 |

36,7 |

|||

|

35,5 |

35,6 |

|||

|

Профицит (+)/ Дефицит (-) |

1 2 3 |

1,5 |

-0,1 |

-0,5 |

|

-0,7 |

-1,0 |

|||

|

-0,8 |

-1,4 |

|||

|

Справочно: |

||||

|

Не нефтегазовый дефицит федерального бюджета |

1 |

-9,3 |

-7,7 |

-7,6 |

|

2 |

-8,0 |

-7,7 |

||

|

3 |

-6,7 |

-6,0 |

||

|

Объем Резервного фонда на конец периода |

1 |

1,5 |

7,0 |

7,0 |

|

2 |

5,0 |

4,8 |

||

|

3 |

3,9 |

4,6 |

||

|

Объем Фонда национального благосостояния на конец периода |

1 |

5,0 |

2,8 |

2,6 |

|

2 |

2,7 |

2,4 |

||

|

3 |

2,2 |

1,8 |