Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ПАО КБ «Восточный»)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена тем, что в условиях трансформирующейся банковской системы проблемы стандартизации оценки деятельности коммерческих банков сталкиваются с отсутствием единых подходов и показателей такой оценки. Официальный нормативный документ Банка России - Указание от 03.04.2017г. №4336-У «Об оценке экономического положения банков» регламентирует порядок присвоения рейтингового показателя положения банка на основе оценки его деятельности по девяти направлениям.

Однако об оценке именно эффективности деятельности банка в документе не говорится. Из приведённых направлений наиболее близки к оценке эффективности показатели активов, доходности, капитала и качества управления. С другой стороны, у эффективной кредитной организации, все из перечисленных показателей, должны быть на соответствующем уровне. Поэтому сохраняется необходимость в формулировании дополнительных подходов и инструментария для оценки эффективности деятельности кредитных организаций, что приводит к возникновению множества рекомендаций.

В целом, в настоящее время в сфере анализа банковской деятельности наблюдается определённая стабильность.

Рынок аналитики представлен множеством организаций и периодических изданий, которые предлагают различные аналитические решения. Несмотря на это, обоснованию эффективности банковской деятельности не уделяется необходимого внимания.

Целью исследования является оценка результатов деятельности коммерческого банка и на основе выявленных проблем разработка направлений по их устранению.

Для достижения поставленной цели, в работе решались следующие задачи:

- рассмотреть сущность и содержание оценки деятельности коммерческого банка;

- охарактеризовать методики оценки результатов деятельности коммерческого банка;

- изучить стратегию и финансовую политику ПАО КБ «Восточный»;

- провести оценку пассивов и активов коммерческого банка;

- проанализировать доходности и прибыльности банка;

- изучить предложения по совершенствованию финансовой деятельности ПАО КБ «Восточный».

Объектом исследования – ПАО КБ «Восточный».

Предметом исследования – результаты деятельности ПАО КБ «Восточный» на рынке банковских услуг.

Теоретической основой исследования послужили труды ученых и ведущих специалистов-практиков России и развитых западных стран.

Методической базой бакалаврской работы являются методы научного познания, специализированные и адаптированные методы, основанные на применении общих принципов современного управления в сфере банковского бизнеса.

Информационной базой исследования послужили статистические сборники, специальная литература, нормативная информация, а также теоретические и практические материалы, опубликованные в экономической литературе и периодической печати.

Структура исследования: введение, основная часть, разделенная на главы и параграфы, заключение и список использованных источников.

1. Теоретико-методологические основы оценки результатов деятельности банка

1.1 Сущность и содержание оценки деятельности коммерческого банка

Для определения сущности оценки деятельности коммерческого банка, в первую очередь необходимо рассмотреть, что собой представляет коммерческий банк, какие существуют особенности его деятельности.

На основании Федерального закона от 02.12.1990 № 395-1-ФЗ «О банках и банковской деятельности» банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

- привлечение во вклады денежных средств физических и юридических лиц;

- размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц [1].

С экономической точки зрения можно исходить из представления о коммерческом банке как о денежно-кредитном институте, осуществляющем регулирование денежного (платежного) оборота в наличной и безналичной форме. При такой характеристике сущности коммерческого банка он предстает не просто как экономический субъект, а как финансовый институт, деятельность которого тесно связана и с его собственными коммерческими интересами, и с интересами общества [3, с. 101].

Поскольку именно коммерческие банки, мобилизуя временно свободные денежные средства и распределяя их, способствуют превращению денег в капитал, от их грамотной деятельности зависит как эффективность банковской системы, так и экономики в целом. Оценка результатов деятельности коммерческого банка необходима не только регулятору и менеджменту самого банка, но и внешним пользователям, так как направлять временно свободные средства необходимо именно в эффективно функционирующие банки.

Оценка деятельности коммерческого банка представляет систему специальных знаний, связанных с изучением финансово-экономических результатов деятельности, выявлением факторов, тенденции и пропорции хозяйственных процессов, обоснованием направлений развития банка [11, с. 42].

Жарковская Е.П. в своих работах указывает на то, что «анализ как элемент управления банком направлен на оценку деятельности банка в целом и по отдельным направлениям на основе сравнения фактически достигнутых результатов или с запланированными, или с результатами истекших периодов, или с результатами лучших банков» [9, с. 21].

Также, данный автор указывает на то, что из-за отсутствия серьезной системы оценки результатов деятельности банка может скрываться одна из значимых причин ухудшения его финансового положения.

Батракова Л.Г. в своей работе обращает внимание на то, что «экономический анализ деятельности банка представляет собой систему специальных знаний, связанных с изучением финансово-экономических результатов деятельности банка, выявлением факторов, тенденций и пропорций хозяйственных процессов, обоснованием направлений развития банка» [5, с. 12].

По мнению Марковой О.М. оценка показателей деятельности банка – это «финансово-экономический анализ в банковской сфере, а именно научно-практическая деятельность, направленная на сбор, обработку и интерпретацию данных о факторах, под влиянием которых возникают риски и состоят результаты деятельности коммерческого банка» [12, с. 96].

Вешкин Ю.Г. также, как и Жарковская Е.П. считает, что «оценка финансовой деятельности коммерческого банка – «это комплексное изучение коммерческой или иной деятельности коммерческих банков, их группировок или банковской системы в целом, которое заключается в поиске необходимой информации, ее обработке и экономической интерпретации полученных результатов с целью принятия управленческих решений» [7, с. 218].

Таким образом, исследования терминологии, характеризующей оценку деятельности коммерческих банков, дает основание утверждать, что оценка является важнейшим самостоятельной функцией управления, методологической основой принятия управленческих решений, неотъемлемой частью финансового менеджмента, инструментом финансового планирования и моделирования текущей и перспективной деятельности коммерческих банков.

Следовательно, задачи оценки показателей деятельности коммерческих банков можно сформулировать следующим образом. Это:

- расчет эффективности и оценки рисков различных вариантов вложений ресурсов – собственных и привлеченных финансовых средств, обладающих большой вариантностью возможностей для использования вложения в ценные бумаги, кредитование, развитие той или иной услуги и т.д. (анализ активных операций с точки зрения дохода и риска);

- поиск внутренних резервов как в финансовой (уменьшение нерентабельных объемов и уровня рисков размещаемых средств), так и в производственной сфере (оптимизация использования трудовых ресурсов, движения основных фондов и материальных средств, анализ капитала и соотношения структуры активов и пассивов с учетом доходов и расходов).

Полученные результаты служат основой для анализа и обоснования оптимальных решений, связанных с управлением важнейшими показателями и сторонами деятельности коммерческого банка.

В литературе по банковскому менеджменту определены следующие принципы оценки деятельности коммерческого банка, которые представлены на рис. 1.

Анализ результатов работы коммерческого банка представляет собой также и оценку эффективности и рентабельности деятельности банка.

Рис. 1. Принципы оценки показателей деятельности коммерческого банка [14, с. 169]

Эффективность банковской деятельности – это сложное комплексное понятие, понимание которого не должно ограничиваться одной лишь коммерческой эффективностью или рентабельностью. Комплексный подход к определению банковской эффективности представлен на рис. 2.

Рис. 2. Комплексный подход к определению эффективности банковской деятельности [13, с. 384]

В оценке эффективности необходимо устранить дисбаланс интересов банка как коммерческой организации и общественного института, делая возможным совместное использование ее результатов и менеджментом кредитной организации, и надзорными органами, поскольку представления об эффективности двух этих заинтересованных групп должны становиться схожими.

1.2 Методики оценки результатов деятельности коммерческого банка

Для обеспечения бесперебойной работы банковских институтов необходим регулярный анализ экономического положения банков. Анализ призван обеспечить раскрытие: динамики всех важных экономических показателей функционирования банков; соответствия политики управления активами-пассивами требованиям стандартов; состояния и структуры собственных средств банков; роли привлеченных средств в деятельности банков; прибыльности банковских операций; состояния банковских рисков и т.д.

Различные целевые установки определяют разные подходы к анализу экономического положения банков. Одним из традиционных методов оценки финансового состояния коммерческого банка является коэффициентный анализ, который представлен в работе О.С. Гасанова [8, с. 112].

Методика рекомендует оценку по 13 показателям, охватывающим в динамике значения коэффициентов ликвидности, рентабельности и финансовых результатов банка. Недостатком данной методики является недостаточная чёткость оптимальных значений показателей и наличие риска неоднозначной оценки деятельности банка.

В современных работах методы анализа банковской эффективности подразделяют в две группы: подходы, использующие финансовые показатели, общепринятые для оценки результатов деятельности коммерческих банков, и эконометрические подходы, которые используют в основном в научно-исследовательских работах, но мало применяется в практической деятельности кредитных организаций [4, с. 241].

Эффективность банковской деятельности с помощью математических методов оценивается, используя тезис, согласно которому эффективность деятельности конкретного банка определяется с учётом близости показателей его деятельности к заранее определенной эффективной границе. Среди них можно назвать следующие методы: непараметрические и параметрические подходы оценки, анализ данных, метод стохастической границы, метод без уточнения распределения, метод плотной границы [6, с. 104].

Показатель эффективности деятельности конкретного банка определяется его сравнением результатов с указанными по всей совокупности границами эффективности. Чем ближе полученный по банку результат с данными по совокупности, тем лучше. При этом показатель может принимать значения в интервале от 0 до 1, деятельность банка с большим индексом будет эффективнее деятельности банка с меньшим индексом. Для определения границы могут быть рассмотрены показатели не всей совокупности, а банков-лидеров в отрасли.

Информационной базой для анализа с помощью перечисленных методов являются данные бухгалтерского учёта банка, которые позволяют получить весь спектр необходимых показателей.

Оценка экономического положения коммерческих банков, которая основана на Указании ЦБ РФ от 3 апреля 2017 г. № 4336-У, по нашему мнению, считается самой релевантной, так как в наиболее полном и корректном виде она может быть реализована только сотрудниками надзорного блока Банка России, что ими и делается на регулярной (ежеквартальной) основе, а также в ходе плановых (и внеплановых) выездных проверок [2].

В приложении 1 приведем перечень показателей, которые необходимо учитывать при анализе экономического положения коммерческого банка в соответствии с Указанием ЦБ РФ от 3 апреля 2017 г. № 4336-У.

Таким образом, в приложении 1 видно, что согласно Указанию № 4336-У «Об оценке экономического положения банков», оценке подлежат девять групп показателей. Результаты анализа показателей внутри группы подлежат соответствующему взвешиванию для получения интегрального показателя по группе показателей. И, в итоге, на основании анализа интегральных показателей по группам, делается итоговый вывод, позволяющий отнести банк к той или иной группе надёжности [2].

Система показателей, используемых в рамках данной методики, сгруппирована в аналитические пакеты по следующим направлениям анализа, которые представлены на рис. 3.

Рис. 3. Система показателей, используемых в рамках методики анализа финансового состояния банка

Каждый аналитический пакет содержит таблицы аналитических показателей, позволяющих выявить тенденции и сделать выводы по соответствующему направлению анализа, а также графики, характеризующие динамику показателей, и диаграммы, отражающие структурные характеристики. Анализ банка предполагает также определение соответствия работы конкретного банка установленным нормам, а также тенденциям однородной группы банков (особенно при оценке рентабельности работы, структуры балансового отчета и достаточности капитала).

В современных условиях оценка результативности банковской деятельности начинается с анализа доходов и расходов, а заканчивается исследованием прибыли. В банковской практике анализ с точки зрения ее доходности позволяет руководству сформировать кредитную и процентную политику, выявить менее прибыльные операции и разработать рекомендации возможного получения банком больших доходов.

Для оценки результатов деятельности коммерческого банка используются финансовые коэффициенты, а в процессе оценки результативности банковской деятельности используются соответствующие приемы и методы, такие как: самостоятельный анализ финансового положения банка по собственной методике; анализ финансового положения банка по методике ЦБ РФ согласно Указанию ЦБ РФ от 3 апреля 2017 г. № 4336-У; использование существующих информационно-аналитических систем.

Подводя итог, стоит отметить, что своевременная, точная и верная оценка результатов деятельности коммерческого банка является одним из факторов успешной деятельности коммерческой организации, поскольку раннее выявление отклонений показателей деятельности позволяет быстро и с минимальными потерями устранить проблемные моменты и избежать стадии банкротства. Так же оценка показателей деятельности банка, в частности, финансовых, является важным инструментов в процессе привлечения инвестиций, поскольку, основываясь на финансовых, а также других показателях, характеризующих деятельность банковской организации, инвестор принимает решение о вложении своих финансовых средств. Из выше сказанного следует, что оценка результатов деятельности должна проводиться на постоянной основе и иметь безошибочный характер.

2. Оценка финансовых результатов деятельности коммерческого банка ПАО КБ «Восточный»

2.1 Стратегия и финансовая политика ПАО КБ «Восточный»

КБ «Восточный» был учрежден в мае 1991 года в г. Благовещенске Амурской области под наименованием ЗАО «Дальневосточный региональный акционерный банк Внешторгбанка РФ» (Дальвнешторгбанк). В феврале 2005 года стал участником системы страхования вкладов. С начала 2006 года кредитная организация функционировала как ОАО «Восточный экспресс банк» (КБ «Восточный»), а осенью 2014 года организационно-правовая форма была преобразована в публичное акционерное общество (сокращенное наименование – ПАО «КБ «Восточный») [15].

В 2001 году в число акционеров и ключевых партнеров банка вошел Сибакадембанк (позднее – Урса Банк, на текущий момент присоединен к МДМ Банку). Таким образом, банк «Восточный» оказался в зоне интересов банкира Игоря Кима, известного своими сделками слияний-поглощений, и его партнеров. Было принято решение, что банк будет развиваться как за счет органического роста, так и при помощи сделок по слияниям и поглощениям. В результате за несколько лет к «Восточному» был присоединен ряд небольших банков: Эталонбанк, «Движение», Камабанк, Ростпромстройбанк, Городской Ипотечный Банк, Сантандер Консьюмер Банк.

До 2010 года Игорь Ким выступал контролирующим бенефициаром банка «Восточный», однако в ноябре того же года у фининститута появился новый акционер – специализирующийся на вложениях в РФ и других странах СНГ фонд прямых инвестиций Baring Vostok Private Equity Fund, который выкупил 20% акций банка, а затем довел свою долю до 30%. В июне 2015 года фонд вновь участвовал в докапитализации кредитной организации на 2,6 млрд рублей, выкупив порядка 2,0 млрд рублей и увеличив таким образом свою долю в два раза – с 33,88% до 64,0%. В выкупе допэмиссии также участвовал один из фондов Russia Partners (через компанию «Тройте Инвестментс Лимитед»), увеличивший свою долю с 6,97% до 16,08%. Доли остальных акционеров в результате проведенной допэмиссии размылись [15].

Летом 2016 года в капитал «Восточного» вошел «Юниаструм», выкупивший половину допэмиссии (объем которой составил 3 млрд рублей) и получивший таким образом 24,9% в капитале банка. Уже в июле того же года было объявлено о планах по консолидации двух банков. В январе 2017 года процедура слияния Восточного Экспресс Банка и Юниаструм Банка была полностью завершена. Банк «Юниаструм» путем реорганизации в форме присоединения прекратил свою деятельность, а все права, обязанности, имущество присоединенного «Юниаструма» с его сетью отделений перешли к «Восточному». Отделения присоединенного банка продолжили работу под брендом «Восточного». Объединение с Юниаструм Банком позволило нарастить объем активов на 40% и войти в топ-30 крупнейших банков России по данному показателю, а клиентская база объединенного банка пополнилась 40 тыс. клиентов МСБ.

В настоящее время банк контролируется представителями инвестиционного фонда Baring Vostok и бывшими владельцами Юниаструм Банка. Так, по состоянию на 2018 год гражданин США, член совета директоров банка Майкл Джон Калви владел через Бэринг Восток Менеджерс Холдингз Лимитед 51,62% акций кредитной организации. Экс-бенефициары Юниаструм Банка контролировали еще 40,02% акций, в том числе: Артем Аветисян – 32,02% акций через Финвижн Холдингс Лимитед, член совета директоров Шерзод Юсупов – 4,80%, Юрий Данилов – 3,20%. В число других акционеров банка «Восточный» на указанную дату входили Григорий Жданов (2,26%), Марина Ушакова (2,26%), Александр Таранов (1,13%). Доля в 1,65% приходится на собственные акции, выкупленные банком, 1,06% за акционерами-миноритариями.

Головной офис банка расположен в Благовещенске (Амурская область). Сеть продаж кредитной организации охватывает преимущественно восточные регионы страны (Дальний Восток и Сибирь). Банк обладает одной из наиболее разветвленных региональных сетей. По состоянию на 01.01.2019 года фининститут располагал восемью филиалами (Хабаровск, Красноярск, Санкт-Петербург, Москва, Нижний Новгород, Ставрополь, Ростов-на-Дону и Екатеринбург) и 617 офисами (на конец 2017 – восемь филиалов и 608 офисов). В 2013 году фининститут входил в тройку самых «филиальных» кредитных учреждений после Сбербанка и Россельхозбанка, однако в первом полугодии 2015 года провел радикальное сокращение сети, закрыв почти 500 офисов. Численность сотрудников банка, согласно данным МСФО, на 01.01.2019 года составляла 9 842 сотрудника (на конец 2017 года – 9 214 сотрудников).

Деятельность Банка осуществляется на основании Генеральной лицензии № 1460, в соответствии с которой Банк совершает следующие банковские операции:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических и юридических лиц от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе уполномоченных банков-корреспондентов и иностранных банков, по их банковским счетам;

- инкассация денежных средств, векселей, платёжных и расчётных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- выдача банковских гарантий;

- осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов) [15].

В рамках обновленной кредитной организации была разработана стратегия развития многопрофильного банка, поддерживающего развитие малого и среднего бизнеса, а также ориентированного на работу с частными лицами.

В 2018 году Банк осуществлял как традиционные конверсионные операции, так и операции с производными инструментами, а именно:

- предоставление и привлечение межбанковских депозитов;

- покупка и продажа безналичной иностранной валюты;

- форвардные и фьючерсные операции с безналичной иностранной валютой в целях страхования (хеджирования) валютных рисков;

- операции по хеджированию процентных рисков, а также рисков изменения цен на товарные активы [15].

В сложившейся экономической ситуации ПАО КБ «Восточный» сохраняет позицию крупного российского и регионально значимого на Дальнем Востоке частного банка.

2.2 Оценка пассивов и активов коммерческого банка

Оценку результатов деятельности ПАО КБ «Восточный» начнем с анализа баланса банка. В таблице 1 приведены данные для анализа активов и пассов ПАО КБ «Восточный» за 2016-2018 гг.

Таблица 1 – Динамика активов и пассивов ПАО КБ «Восточный» за 2016-2018 гг. (данные представлены на 01 января) [15]

|

Показатель |

2016 |

2017 |

2018 |

Абсл. изменения 2018/2016 |

Темп роста 2018/2016 |

|

Активы, тыс. руб. |

153 278 729 |

231 932 818 |

251 224 873 |

97 946 144 |

63,9 |

|

Обязательства, тыс. руб. |

131 742 766 |

196 260 999 |

217 794 377 |

86 051 611 |

65,3 |

|

Капитал, тыс. руб.[1] |

22 764 052 |

37 539 174 |

33 903 682 |

11 139 630 |

48,9 |

На рисунке 4 для наглядного представления представлена динамика активов и пассов ПАО КБ «Восточный» за 2016-2018 гг.

Рис. 4. Динамика основных экономических показателях ПАО КБ «Восточный» за 2016-2018 гг. [15]

Активы ПАО КБ «Восточный» за 2017 год увеличились на 78 654 089 тыс. руб. и составили 231 932 818 тыс. руб., что на 51,31% больше, чем в 2016 году.

Основным фактором увеличения активов Банка за 2017 год стало присоединение КБ «Юниаструм Банк» (ООО).

За 2018 год активы Банка увеличились незначительно, а именно на 19 292 055 тыс. руб. и составили 251 224 873 тыс. руб., что на 8,32% больше, чем в 2017 году. Произошло общее перераспределение сумм активов между статьями баланса с итоговым увеличением вложений в ценные бумаги и другие финансовые инструменты.

Всего за анализируемый период, активы Банка возросли на 97 946 144 тыс. руб. (рост составил на +63,9%).

Капитал, рассчитываемый по Положению Банка России №395-П, увеличился за 2017 г. на 14 775 122 тыс. руб. и составил 37 539 174 тыс. рублей. Основные факторы, послужившие увеличению капитала: реорганизация в форме присоединения КБ «Юниаструм банк» к ПАО КБ «Восточный» и включение в состав источников добавочного капитала субординированного кредита в сумме б 978 079 тыс. рублей.

В 2018 году по отношению к 2017 году капитал Банка снизился на 3 635 492 тыс. руб. и составил 33 903 682 тыс. руб., что на 9,68% ниже, чем в 2017 году.

Всего за анализируемый период, капитал Банка возрос на 11 139 630 тыс. руб. (рост составил на +48,9%).

Обязательства Банка за 2017 год увеличились на 49%. Основным фактором стало присоединение КБ «Юниаструм банк» (ООО) к ПАО КБ «Восточный». А в 2018 году по отношению к 2017 году обязательства Банка увеличились на 21 533 378 тыс. руб., в основном за счет увеличения суммы привлечённых средств от кредитных организаций.

Всего за анализируемый период, обязательства Банка увеличились на 86 051 611 тыс. руб. или на 65,3%.

Подробная структура активов и пассивов банка ПАО КБ «Восточный» представлена в Приложении 2.

Структура и динамика доходных активов ПАО КБ «Восточный» за 2016-2018 гг. приведена в таблицах 2-3.

Объем активов, приносящих доход банка, составляет: в 2016 году – 82,45%, в 2017 году – 79,83% и в 2018 году – 77,62% в общем объеме активов.

Объем процентных обязательств банка составляет: в 2016 году – 63,54%, в 2017 году – 65,25% и в 2018 году – 71,58% в общем объеме пассивов банка.

Объем доходных активов ПАО КБ «Восточный» за весь анализируемый период примерно соответствует среднему показателю по крупным российским банкам (84%).

Таблица 2 – Динамика доходных активов ПАО КБ «Восточный» за 2016-2018 гг. [15]

|

Показатель |

2016 |

2017 |

2018 |

Абсл. изменения 2018/2016 |

Темп роста 2018/2016 |

|

Межбанковские кредиты |

13032661 |

10890942 |

70000 |

-12962661 |

-99,5 |

|

Кредиты юр.лицам |

5317842 |

37535042 |

36192990 |

30875148 |

580,6 |

|

Кредиты физ.лицам |

110492273 |

118368570 |

112307795 |

1815522 |

1,6 |

|

Векселя |

0 |

2142671 |

2322116 |

2322116 |

100,0 |

|

Вложения в операции лизинга и приобретенные прав требования |

4837736 |

7591320 |

5248624 |

410888 |

8,5 |

|

Вложения в ценные бумаги |

34731352 |

58582660 |

75514279 |

40782927 |

117,4 |

|

Прочие доходные ссуды |

0 |

66113 |

298589 |

298589 |

100,0 |

|

Доходные активы |

168411864 |

235297318 |

232074393 |

63662529 |

37,8 |

По данным таблицы 2 видно, что в 2017 году по отношению к 2016 году незначительно изменились суммы Межбанковские кредиты, Кредиты физ. лицам, сильно увеличились суммы Кредиты юр. лицам, Векселя, Вложения в операции лизинга и приобретенные прав требования, Вложения в ценные бумаги, а общая сумма доходных активов увеличилась на 39,7% c 168,41 до 235,30 млрд. руб.

В 2018 году по отношению к 2017 году незначительно изменились суммы Кредиты юр.лицам, Кредиты физ.лицам, Векселя, увеличились суммы Вложения в ценные бумаги, уменьшились суммы Вложения в операции лизинга и приобретенные прав требования, сильно уменьшились суммы Межбанковские кредиты, а общая сумма доходных активов уменьшилась на 1,4% c 235,30 до 232,07 млрд. руб.

Всего за анализируемый период сумма доходных активов ПАО КБ «Восточный» возросла на 37,8% или на 63,66 млрд. руб.

Таблица 3 – Структура доходных активов ПАО КБ «Восточный» в 2016-2018 гг., % [15]

|

Показатель |

2016 |

2017 |

2018 |

Изменения 2018/2016 |

|

Межбанковские кредиты |

7,74 |

4,63 |

0,03 |

-7,71 |

|

Кредиты юр.лицам |

3,16 |

15,95 |

15,60 |

12,44 |

|

Кредиты физ.лицам |

65,61 |

50,31 |

48,39 |

-17,22 |

|

Векселя |

0,00 |

0,91 |

1,00 |

1,00 |

|

Вложения в операции лизинга и приобретенные прав требования |

2,87 |

3,23 |

2,26 |

-0,61 |

|

Вложения в ценные бумаги |

20,62 |

24,90 |

32,54 |

11,92 |

|

Прочие доходные ссуды |

0,00 |

0,03 |

0,13 |

0,13 |

|

Доходные активы |

100,00 |

100,00 |

100,00 |

0,00 |

По данным таблицы 3 видно, что наибольшую долю на протяжении всего анализируемого периода в структуре доходных активов ПАО КБ «Восточный» занимают кредиты физическим лицам, с удельным весом в общей структуре доходных активов банка более 50%, при этом наблюдается снижение данного показателя в 2018 году. На втором месте в структуре доходных активов банка занимают вложения в ценные бумаги, с тенденцией увеличения данной доли в общей структуре доходных активов банка. На третьем месте в структуре доходных активов банка занимают кредиты юридическим лицам, с увеличением доли с 3,16% в 2016 году до 15,60% в 2018 году в общей структуре доходных активов ПАО КБ «Восточный».

Далее проанализируем ликвидность и надежность ПАО КБ «Восточный». Ликвидными активами банка являются те средства банка, которые можно достаточно быстро превратить в денежные средства, чтобы возвратить их клиентам-вкладчикам. Для оценки ликвидности, рассмотрим период примерно в 30 дней, в течение которых банк будет в состоянии (или не в состоянии) выполнить часть взятых на себя финансовых обязательств (т.к. все обязательства вернуть в течение 30 дней не может ни один банк). Эта «часть» называется «предполагаемым оттоком средств». Ликвидность можно считать важной составляющей понятия надежности банка. Кратко динамику и структуру высоколиквидных активов ПАО КБ «Восточный» в 2016-2018 гг. представим в таблице 4.

Таблица 4 – Динамика высоколиквидных активов ПАО КБ «Восточный» в 2016-2018 гг. [15]

|

Показатель |

2016 |

2017 |

2018 |

Абсл. изменения 2018/2016 |

Темп роста 2018/2016 |

|

средств в кассе |

7142226 |

5937216 |

8450672 |

1308446 |

18,3 |

|

средств на счетах в Банке России |

2341724 |

3593122 |

5781519 |

3439795 |

146,9 |

|

корсчетов НОСТРО в банках (чистых) |

1902051 |

1889612 |

8284684 |

6382633 |

335,6 |

|

межбанковских кредитов, размещенных на срок до 30 дней |

521833 |

10820942 |

0 |

-521833 |

-100,0 |

|

высоколиквидных ценных бумаг РФ |

6949665 |

12899963 |

32661053 |

25711388 |

370,0 |

|

высоколиквидных ценных бумаг банков и государств |

544010 |

1454287 |

168192 |

-375818 |

-69,1 |

|

высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) |

19319908 |

36376999 |

55320891 |

36000983 |

186,3 |

По данным таблицы 4 видно, что за анализируемый период незначительно изменились средства в кассе, а именно средства в кассе взросли на 1 308 446 тыс. руб. или на 18,3%. При этом, значительно возросли суммы корсчетов НОСТРО в банках (чистых) (+335,6%), суммы средств на счетах в Банке России (+146,9%), а также сумма высоколиквидных ценных бумаг банков и государства (+370,0%).

Сумма высоколиквидных ценных бумаг банков и государства Банка в анализируемом периоде снизилась на 69,1%.

Для наглядного представления, динамика высоколиквидных активов ПАО КБ «Восточный» за 2016-2018 гг. приведена на рисунке 5.

Рис. 5. Динамика высоколиквидных активов ПАО КБ «Восточный» за 2016-2018 гг. [15]

Объем высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) Банка за анализируемый период вырос с 19,319 до 55,32 млрд. руб., рост составил на 186,3%.

Динамика изменения показателей мгновенной и текущей ликвидности на 1 января периода приведена на рисунке 6.

По медианному методу (отброс резких пиков): сумма норматива мгновенной ликвидности Н2 в течение 2017 года и последнего полугодия 2017 года имеет тенденцию к уменьшению, сумма норматива текущей ликвидности Н3 в течение года имеет тенденцию к уменьшению, однако за последнее полугодие имеет тенденцию к увеличению, а экспертная надежность банка в течение года имеет тенденцию к уменьшению, однако за последнее полугодие имеет тенденцию к незначительному падению (см. Приложение 3).

Рис. 6. Динамика изменения показателей мгновенной и текущей ликвидности ПАО КБ «Восточный» [15]

В течение 2018 года сумма норматива мгновенной ликвидности Н2 довольно велика и имеет тенденцию к уменьшению, однако за последнее полугодие имеет тенденцию к значительному росту, сумма норматива текущей ликвидности Н3 в течение 2018 года и последнего полугодия неустойчива и имеет тенденцию к незначительному падению, а экспертная надежность банка в течение 2018 года неустойчива и имеет тенденцию к уменьшению, однако за последнее полугодие имеет тенденцию к значительному росту.

Далее, проведем анализ прибыльности и рентабельности ПАО КБ «Восточный».

2.3 Анализ доходности и прибыльности банка

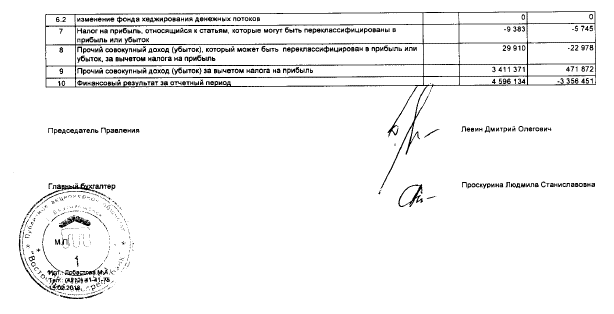

По данным отчета о финансовых результатах ПАО КБ «Восточный» (см. Приложение 5) составим таблицу 5, где отразим динамику прибыльности Банка за 2016-2018 гг.

Таблица 5 – Динамика прибыльности ПАО КБ «Восточный» за 2016-2018 гг., млн руб. [15]

|

Показатель |

2016 |

2017 |

2018 |

Абсл. изменения, ± |

Темп роста, % |

||

|

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

Процентные доходы всего |

27825,9 |

34033,0 |

38118,1 |

6207,1 |

4085,1 |

22,31 |

12,00 |

|

Процентные расходы всего |

13358,6 |

15163,5 |

14275,6 |

1804,9 |

-887,9 |

13,51 |

-5,86 |

|

Чистые процентные доходы |

14467,3 |

18869,5 |

23842,4 |

4402,2 |

4972,9 |

30,43 |

26,35 |

|

Чистый доход от комиссионных операций |

8186,2 |

11632,2 |

13272,6 |

3446 |

1640,4 |

42,10 |

14,10 |

|

Прибыль (убыток) до налогообложения |

-4158,6 |

1520,2 |

4585,3 |

5678,8 |

3065,1 |

х |

201,62 |

|

Прибыль (убыток) после налогообложения |

-3828,3 |

1184,8 |

1553,7 |

5013,1 |

368,9 |

х |

31,14 |

По данным таблицы 5 видно, что в 2016 году ПАО КБ «Восточный» получил убыток как до налогообложения, так и после.

Основные доходы Банку в 2016 году принесли процентные и комиссионные доходы. Объем чистого процентного дохода составил за 2016 год – 14467,3 млн. руб. Чистый доход от комиссионных операций составил – 8186,2 млн. руб. Также Банк получал доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток, от операций с иностранной валютой.

На финансовые результаты Банка в 2016 году в первую очередь повлияло то, что экономика страны в целом и банковская система в частности достаточно продолжительное время находятся в состоянии кризиса, что негативно сказывается на спросе населения на банковские услуги, а также влечёт за собой снижение уровня платежеспособности клиентов Банка.

На деятельность Банка и его финансовое положение в 2017 г., как и в целом на банковский сектор, оказали влияние следующие рыночные факторы: стабилизация макроэкономической среды (стабилизация темпов роста экономики, отсутствие значительной волатильность ставок, относительно невысокие колебания курса национальной валюты).

Основные доходы Банку продолжают приносить процентные и комиссионные доходы. Объем чистого процентного дохода за 2017 г. составил – 18869,5 млн. руб., что на 30,43% больше данного показателя 2016 года. Чистый доход от комиссионных операций составил – 11632,2 млн. руб., что на 42,10% больше, чем в 2016 году. Также Банк в 2017 году получал доходы от операций с ценными бумагами, от операций с иностранной валютой.

На рисунке 7 наглядно отразим динамику прибыльности ПАО КБ «Восточный» за 2016-2018 гг.

За счет того, что процентные расходы Банка в 2017 году по отношению к 2016 году увеличились меньше, чем процентные доходы, банк получил прибыль как до налогообложения, так и после. Так, Банк в 2017 году получил прибыль до налогообложения в сумме – 1520,2 млн. руб., что на 5678,8 млн. руб. больше данного показателя 2016 года. А сумма прибыли после налогообложения Банка в 2017 году составила – 1184,8 млн. руб., что на 5013,1 млн. руб. больше 2016 года.

Рис. 7. Динамика прибыльности ПАО КБ «Восточный» за 2016-2018 гг. [15]

В 2018 году основные доходы Банку продолжают приносить процентные и комиссионные доходы. Объем чистого процентного дохода за 2018 год составил – 23842,4 млн. руб., что на 4972,9 млн. руб. выше данного показателя за соответствующий период прошлого года, рост составил на 26,35%. Чистый комиссионный доход Банка в 2018 году составил 13272,6 млн. руб., что на 1640,4 млн. руб. или на 14,10% больше, чем в 2017 году.

За счет вышеперечисленных показателей, а также за счет того, что в 2018 году процентные расходы Банка имели отрицательную тенденцию (т.е. снизились по отношению к 2017 году на 5,86%), Банк получил прибыль до налогообложения в размере – 4585,3 млн. руб., что на 3065,1 млн. руб. или на 201,62% больше чем в 2017 году, а прибыль после налогообложения Банк получил в размере – 1553,7 млн. руб., что на 368,9 или на 31,14% больше чем в 2017 году.

За 2018 год Банк значительно обновил свою продуктовую линейку как для физических, так и для юридических лиц. В мае 2018 года Банк представил уникальный проект для пенсионеров, который предлагает перевести сумму пенсии без посещения отделения Пенсионного фонда на дебетовую доходную карту «Тепло». В июне была запущена новая карта «Рассрочка на все», предусматривающая беспроцентный льготный период в размере 90 дней, который распространяется не только на безналичные покупки в любых точках продаж (включая интернет-магазины), но и на снятие наличных.

Заметны успехи и в залоговом кредитовании. За 2018 год Банк выдал в 1,6 раза больше кредитов под залог недвижимости, чем за 2017 год.

Динамично растет POS-кредитование физических лиц, так за 2018 год количество выданных Банком POS-кредитов выросло на 73% по сравнению с прошлым годом. Среди партнеров банка – сеть «Связной», сервис ремонта бытовой техники RBT, мебельные магазины.

Значительных успехов Банк достиг в новом для себя направлении – поддержка среднего и малого бизнеса. Во многом этих результатов удалось достичь благодаря переходу на новые технологии и созданию нового продуктового предложения, например, внедрению новой линейки тарифных планов рассчетно-кассового обслуживания, которая была предложена клиентам в мае 2018 года. Линейка РКО включает самые последние технологические решения, актуальные для рынка. В рамках новой модернизированной линейки РКО клиент может выбрать любой из 5 тарифных планов. Условия каждого пакета сформированы под потребности предприятия конкретной отрасли или подсегмента бизнеса.

Банк становится опорным банком в регионах Российской Федерации, так во 2-ом квартале 2018 года было подписано соглашение о стратегическом сотрудничестве с руководством Пермского края. В рамках подписанных соглашений Банк открывает в регионах государственно-частные многофункциональные центры (далее МФЦ) для получения государственных услуг на базе своих отделений. МФЦ работают по принципу «одного окна» для граждан и представителей малого и среднего бизнеса. В настоящее время работает семь подобных центров в регионах страны.

Все выше проанализированное говорит о том, что за последние два года, ПАО КБ «Восточный» улучшил свои показатели деятельности, а также имеет перспективы и дальнейшего роста.

Далее, проведем оценку доходности (прибыльности) ПАО КБ «Восточный» которая основана на Указании ЦБ РФ от 3 апреля 2017 г. № 4336-У[2]

Оценку доходности определим по результатам оценок показателей прибыльности активов, прибыльности капитала, структуры расходов, чистой процентной маржи и чистого спреда от кредитных операций ПАО КБ «Восточный».

Данные ПАО КБ «Восточный» для расчета показателей доходности (прибыльности) на основании Указания ЦБ РФ от 3 апреля 2017 г. № 4336-У приведены в таблице 6.

Таблица 6 – Данные ПАО КБ «Восточный» для расчета показателей доходности (прибыльности) на основании Указания ЦБ РФ № 4336-У, тыс. руб. [15]

|

Показатель |

На 01.01.2017 |

На 01.01.2018 |

На 01.01.2019 |

|

Показатели для расчета прибыльности активов (п. 3.3.1 Указаний) ((ПД10) |

|||

|

Чистые доходы от разовых операций (ЧДраз) |

-740 823 |

-186 877 |

-550 713 |

|

Средняя (хронологическая) величина активов (Аср) |

223 810 810 |

283 915 353 |

298 293 038 |

|

Финансовый результат банка (ФР) |

4 653 995 |

773 854 |

4 154 84 |

|

Показатели для расчета прибыльности капитала (п. 3.3.2 Указаний) (ПД20) |

|||

|

Капитал среднее хронологическое с начала года (Кср) |

23 897 344 |

33 068 725 |

36 361 118 |

|

Прибыль (убыток) после налогообложения (ПРнал) |

-4 167 151 |

1 301 416 |

2 306 844 |

|

Показатели для расчета структуры расходов (п. 3.3.3 Указаний) (ПД4) |

|||

|

Административно-управленческие расходы (Рау) |

9 663 538 |

15 635 072 |

20 069 289 |

|

Чистые доходы (расходы) (ЧД) |

44 906 164 |

27 001 764 |

28 773 410 |

|

Показатели для расчета чистой процентной маржи (п. 3.3.4 Указаний) (ПД5) |

|||

|

Чистые процентные доходы (ЧДп) |

22 544 753 |

21 187 744 |

24 315 591 |

|

Показатели для расчета чистого спреда от кредитных операций (п. 3.3.5 Указаний) (ПД6) |

|||

|

Процентные доходы (Дп) |

35 902 722 |

36 349 363 |

38 460 376 |

|

Процентные расходы (Рп) |

13 357 969 |

15 161 619 |

14 144 785 |

|

Средняя величина ссуд (СЗср) |

141 656 949 |

168 709 277 |

162 100 873 |

|

Средняя величина обязательств, генерирующих процентные выплаты (ОБср) |

140 383 440 |

184 694 607 |

206 544 988 |

Далее, по данным представленным в табл. 6, рассчитаем показатели доходности (прибыльности) на основании Указания ЦБ РФ от 3 апреля 2017 г. № 4336-У, полученные расчеты приведены в табл. 7.

Таблица 7 – Показатели доходности (прибыльности) ПАО КБ «Восточный» за 2016-2018 гг., % [15]

|

Показатель |

Формула для расчета |

2016 |

2017 |

2018 |

Абсл. изменения 2018/2016 |

|

Прибыльность активов (ПД10) |

((ФР-ЧДраз)/Аср)*100% |

-1,75 |

0,34 |

1,58 |

3,33 |

|

Прибыльность капитала (ПД20) |

((ФР-ЧДраз-Н)/Кср)*100% |

-14,34 |

4,50 |

7,86 |

22,2 |

|

Показатель структуры расходов (ПД4) |

(Рау/ЧД)*100% |

21,52 |

57,90 |

69,75 |

48,23 |

|

Чистая процентная маржа (ПД5) |

(ЧДп/Аср)*100% |

10,07 |

7,46 |

8,15 |

-1,92 |

|

Чистый спред (ПД6) |

(Дп/СЗср)*100%*(Рп/ОБср)*100% |

15,83 |

13,34 |

16,88 |

1,05 |

На рис. 8 для наглядного представления приведем динамику рассчитанных показателей доходности (прибыльности) ПАО КБ «Восточный» на основании Указания ЦБ РФ № 4336-У.

Рис. 8. Динамика показателей доходности (прибыльности) ПАО КБ «Восточный» за 2016-2018 гг., % [15]

По данным представленным в табл. 7 и на рис. 8 видно, что возросли все показатели доходности (прибыльности) ПАО КБ «Восточный» в исследуемом периоде, кроме чистой процентной маржи. При этом, также наблюдается, то, что на 01.01.2017 г. прибыльность активов и капитала банка имел отрицательный показатель, на 01.01.2018 г. и на 01.01.2019 г. ситуация улучшилась и данные показатели имели положительное значение, что указывает на улучшение качества активов и капитала Банка.

Анализируя чистую процентную маржу, следует брать к сведению ее назначения: маржа служит для покрытия расходов банка и рисков, в том числе и инфляционного, создание прибыли, покрытия договорных соглашений. Оптимальным значением показателя является 4,5%, как видим, несмотря на снижение данного показателя ПАО КБ «Восточный» в анализируемом периоде, данный показатель находится выше оптимального значения., при этом уменьшение процентной маржи сигнализирует об угрозе банкротства Банка.

Чистая процентная маржа ПАО КБ «Восточный» снизилась за анализируемый период с 10,07% до 8,15% (-1,92 п.п.).

Чистый спред характеризует уровень согласованности процентной политики банка по кредитным и депозитным операциям. Анализ чистого спреда связан с процентной политикой банка, которая отображается в динамике процентных ставок по активным и пассивным операциям. Чистый спред – это разница между средними процентными ставками, полученными и оплаченными. С его помощью определяется необходимая минимальная разница между ставками по активным и пассивным операциям, которая даст возможность банку покрыть расходы, но не принесет прибыль (минимальное значение показателя 0). Оптимальное значение показателя не менее 1,25%.

По данным представленным в табл. 7 и на рис. 8 видно, что чистый спред ПАО КБ «Восточный» на протяжении всего анализируемого периода находится на достаточно высоком уровне, также наблюдается динамика увеличения его показателя, так чистый спред Банка возрос с 15,83% до 16,88% (+1,05 п.п.), что указывает на эффективную процентную политику Банка в анализируемом периоде.

Далее, по рассчитанным данным в табл. 6, для оценки доходности ПАО КБ «Восточный» рассчитаем обобщающий результат по группе показателей оценки доходности (РГД) по формуле (1) (п. 3.3.7 Указаний ЦБ РФ № 4336-У):

где : – оценка от 1 до 4 соответствующего показателя, определенного в соответствии с подпунктами 3.3.1-3.3.5 Указаний № 4336-У (балльная оценка);

– оценка по шкале относительной значимости от 1 до 3 соответствующего показателя, определенного в соответствии с подпунктами 3.3.1-3.3.5 Указаний № 4336-У (весовая оценка).

Балльная и весовая оценки показателей группы показателей оценки доходности ПАО КБ «Восточный» приведены в табл. 8 на основании Приложения 3 к Указаниям № 4336-У.

Таблица 8 – Балльная и весовая оценки показателей группы показателей оценки доходности ПАО КБ «Восточный» [15]

|

Показатель |

Балл |

Вес |

||

|

2016 |

2017 |

2018 |

||

|

Прибыльность активов (ПД10) |

4 |

3 |

1 |

3 |

|

Прибыльность капитала (ПД20) |

4 |

1 |

1 |

3 |

|

Показатель структуры расходов (ПД4) |

1 |

1 |

2 |

2 |

|

Чистая процентная маржа (ПД5) |

1 |

1 |

1 |

2 |

|

Чистый спред (ПД6) |

1 |

1 |

1 |

1 |

|

Результат |

11 |

7 |

6 |

х |

По данным в табл. 8 и по формуле 1, рассчитаем обобщающий результат по группе показателей оценки доходности (РГД) ПАО КБ «Восточный»:

РГДна01.01.2017 г. = (4*3 + 4*3 + 1*2+ 1*2 + 1*1) / 11 = 29/11 = 2,6.

РГДна01.01.2018 г. = (3*3 + 1*3 + 1*2+ 1*2 + 1*1) / 7 = 17/7 = 2,4.

РГДна01.01.2019 г. = (1*3 + 1*3 + 2*2+ 1*2 + 1*1) / 6 = 13/6 = 2,2.

Таким образом, расчеты показали, что доходность (РГД) ПАО КБ «Восточный» согласно п. 3.3.9 Указаний № 4336-У в 2016 году являлось сомнительным, за счет улучшения финансовых результатов деятельности в 2017-2018 годах, доходность ПАО КБ «Восточный» можно считать, как – удовлетворительное.

Далее, проведем анализ прибыльности (рентабельности) ПАО КБ «Восточный» по таким основным показателям, которые характеризуют прибыльность банка:

- норма прибыли на капитал (рентабельность капитала);

- рентабельность (прибыльность) активов;

- рентабельность расходов;

- уровень другого операционного дохода.

Эти показатели дают возможность достаточно полно охарактеризовать деятельность банка с точки зрения ее эффективности.

Данные для анализа прибыльности (рентабельности) ПАО КБ «Восточный» приведены в табл. 9.

Таблица 9 – Динамика показателей прибыльности (рентабельности) ПАО КБ «Восточный» за 2016-2018 гг., % [15]

|

Показатель |

2016 |

2017 |

2018 |

Абсл. изменения 2018/2016 |

|---|---|---|---|---|

|

ROA - Прибыльность активов |

-2,08 |

0,27 |

1,39 |

3,47 |

|

ROE - Прибыльность капитала |

-19,47 |

2,34 |

11,43 |

30,9 |

|

Доходность ссудных операций |

25,34 |

21,55 |

23,73 |

-1,61 |

|

Стоимость привлеченных средств |

9,52 |

8,21 |

6,85 |

-2,67 |

|

Уровень расходов по средствам населения |

9,95 |

8,20 |

6,84 |

-3,11 |

Банк работает эффективно в том случае, когда значение показателя рентабельности капитала не менее 15%. По данным в табл. 9 видно, что данный показатель ПАО КБ «Восточный» ниже нормативного (15%) на протяжении всего анализируемого периода, при этом, рентабельность капитала ROE (рассчитываемая по формам 102 и 134) увеличилась за 2017 год с -19,47% до 2,34%, а за 2018 год до 11,43%.

Банк эффективно использует имеющиеся ресурсы в том случае, когда значение показателя рентабельности активов не менее 1%. В данном случае, рентабельность активов ПАО КБ «Восточный» в 2016 году имело отрицательное значение, в 2017 году – 0,27%, а в 2018 году уже 1,39%, что указывает на эффективное использование активов Банка в 2018 году.

Остальные показатели прибыльности (рентабельности) ПАО КБ «Восточный» за анализируемый период снизились. Доходность ссудных операций снизилась с 25,34% до 23,73% (-1,61 п.п.). Стоимость привлеченных средств уменьшилась с 9,52% до 6,85% (-2,67 п.п.). Стоимость средств населения (физ.лиц) уменьшилась с 9,95% до 6,84% (-3,11 п.п.).

Таким образом, оценка финансовой деятельности и статистические данные за прошедший год ПАО КБ «Восточный» свидетельствуют о наличии негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе.

3. Предложения по совершенствованию финансовой деятельности ПАО КБ «Восточный»

Проанализировав и оценив финансовую устойчивость ПАО КБ «Восточный» мы выявили проблемы обеспечения финансовой устойчивости на конец 2018 г., это:

- низкий уровень достаточности капитала;

- снижение качества капитала;

- привлеченные средства до востребования в общем объеме привлеченных средств сокращаются;

- устойчивость средств на расчетных и текущих счетах клиентов снижалась;

- риск собственных вексельных обязательств повысился;

- банк неэффективно управлял операционными расходами;

- одним из основных показателей проблем в работе банка выступает несбалансированность привлеченных и размещенных средств по срокам;

- степень риска банка при использовании привлеченных средств возрастает;

- наблюдалось замедление и небольшое сокращение вложений в собственный капитал.

Политика управления риском ликвидности утверждается Советом директоров Банка. В политике управления активами и пассивами утверждена система контроля над величиной разрывов ликвидности в разрезе срочности активов и обязательств. Политика управления риском ликвидности обеспечивает эффективность использования привлекаемых источников финансирования и наличие достаточных финансовых средств в стрессовых ситуациях.

Система управления риском ликвидности направлена в процессы планирования операций для определения требуемых источников финансирования в нормальной и стрессовой ситуации.

Дополнительно к предельным показателям установлены сигнальные значения, достижение которых свидетельствует о высоком уровне риска и запускает процедуры, направленные на выработку и реализацию действий по снижению риска. Анализ разрывов ликвидности позволяет оценить прогнозный уровень ликвидности в разбивке по срокам и основным группам, что позволяет определять открытые позиции ликвидности и управлять ими.

Политика Банка в отношении процентного риска регулярно пересматривается и утверждается Советом директоров. В соответствие с «аппетитом к риску» устанавливаются ограничения на следующие показатели процентного риска:

- чувствительность чистой приведенной стоимости активов и пассивов;

- разрывы в требованиях и обязательствах Банка (в разрезе временных пулов и групп валют);

- чувствительность чистого процентного дохода;

- чувствительность финансового результата (в части переоценки финансовых инструментов) к изменению процентной кривой.

Фондовый риск – банк осуществляет вложения главным образом в государственные ценные бумаги и облигации высококачественных крупнейших российских эмитентов. Банк принимает риски, связанные с нерыночными финансовыми инструментами (стратегические и прямые инвестиции). Вместе с тем указанные риски носят специфический характер, объясняемый отсутствием переоценки по активам данного типа и долгосрочностью вложений, позволяющей реализовывать проекты с прибылью при наступлении благоприятных экономических условий. Производные финансовые инструменты используются для хеджирования возникающих рисков. Методология оценки стоимости под риском используется к рыночным финансовым инструментам. Нерыночные финансовые инструменты не включаются в традиционную модель оценки стоимости под риском. Для них разработана модель для расчета экономического капитала.

Таким образом, банк не проводит в режиме реального времени мониторинг рисков, связанных с этими активами. Основное средство управления риском – распределение капитала для покрытия риска обесценения инвестиций в течение горизонта финансового планирования (1 года) и стратегического планирования (5 лет).

Операционный риск устанавливается по потерям в результате недостаточности или неэффективности внутренних процессов, действий персонала и сторонних лиц, систем управления и под воздействием внешних факторов. Убытки, вызванные ошибками персонала, внутренним и внешним мошенничеством, ошибками при построении моделей и стихийными бедствиями, признаются убытками, понесенными вследствие операционных рисков. Сегодня в банке существует система по управлению операционным риском, которая состоит из следующих ключевых элементов:

- методологии управления операционными рисками;

- принципов управления операционным риском и их интеграция в процессы принятия решений в Банке;

- процедуры выявления и эскалации операционных рисков;

- сбора и регистрации данных о рисковых событиях, обусловленных операционным риском, и их последствиях;

- самооценки операционных рисков подразделениями Банка, ведения реестра операционных рисков Банка;

- качественной и количественной оценке риска;

- системы мониторинга уровня операционных рисков (включая систему ключевых индикаторов рисков);

- системы ограничений (лимитов) операционного риска;

- системы обеспечения непрерывности и восстановления деятельности Банка (в настоящее время совершенствуется);

- системы отчетности об уровне операционных рисков.

Данные элементы позволяют своевременно обнаруживать и исправлять недочеты в политиках, процессах и процедурах в целях эффективного управления операционным риском. Оперативное выявление и оценка может значительно уменьшить возможную частоту и тяжесть операционного риска.

Несмотря на принимаемые меры по повышению финансовой устойчивости и развитию финансовой деятельности ПАО КБ «Восточный» преднамеренно ограничивает показатели на минимальном уровне, рекомендованными Банком России, что обеспечивает эффективность использования источников финансирования и наличие достаточных финансовых средств в стрессовых ситуациях.

И все же, в целях повышения финансовой устойчивости ПАО КБ «Восточный» необходимо уделять внимание не только минимальной достаточности, но и поддерживать на должном уровне качество собственного капитала, следить за качеством активов, привлекать на обслуживание стабильных клиентов, контролировать движение денежных потоков, соблюдать баланс привлечения и размещения ресурсов.

В настоящее время, используя накопленный опыт в корпоративном сегменте, ПАО КБ «Восточный» следует продолжать работу по повышению доходности активов и капитала на ближайшую перспективу:

- максимально полно учитывать меняющиеся потребности корпоративных клиентов, предлагая наилучшие финансовые решения;

- внедрять новые технологии, обеспечивающие доступность, удобство всех продуктов и услуг, высокое качество сервиса;

- обеспечить сбалансированный рост корпоративного кредитного портфеля, уделяя внимание ведущим отраслям экономики;

- улучшать транзакционный бизнес и каналы продаж во всех клиентских сегментах.

ПАО КБ «Восточный» следует совершенствовать инвестиционно-банковские услуги, в т.ч. инициативней действовать в интересах значимых корпоративных клиентов на российском рынке долгового капитала и сохранять лидирующие позиции среди организаторов сделок.

Большое внимание уделять развитию розничного бизнеса с целью увеличения его доли в активах и совокупных доходах банка. Для реализации этой стратегической задачи ПАО КБ «Восточный» следует стремиться увеличить свое присутствие на розничном рынке:

- совершенствовать имеющиеся и создавать новые транзакционные и кредитные продукты для клиентов физических лиц;

- эффективней использовать каналы и точки продаж, расширять их функциональность;

- внедрять передовые цифровые технологии, направленные на совершенствование обслуживания и повышение удовлетворенности клиентов банка.

ПАО КБ «Восточный» необходимо постоянно совершенствовать продуктовый ряд комплексных расчетных решений по управлению ликвидностью, дополнив продукты линейки «кэш-пулинг» большим набором возможностей. Данный сервис позволит эффективней управлять ликвидностью и передавать на аутсорсинг банку казначейские функции по автоматической системе денежных средств группы (пула) на одном выбранном клиентом мастер-счете и дальнейшему автоматическому финансированию платежей участников пула с мастер-счета (в т.ч. за счет овердрафта). Запущен новый продукт «Контроль Банком расходных операций по электронным реестрам».

В случае внедрения предложенных рекомендаций, по всем рассмотренным в рамках работы показателям эффективности управления кредитным портфелем банка будет наблюдаться значительное улучшение: уровень просроченной задолженности сократится, уровень кредитного риска по совокупному портфелю уменьшится, величина безрисковой ссудной задолженности увеличится.

ЗАКЛЮЧЕНИЕ

Оценка финансовой деятельности банка в целом складывается из анализа финансовых результатов, показанных всеми структурными подразделениями в разрезе конкретных банковских услуг. Традиционными «слабыми» точками банковских процессов (особенно в банках с развитой сетью структурных подразделений) являются: высокие операционные издержки, дублирование функций отдельных служб, децентрализация и «размытие» полномочий по принятию стратегически важных управленческих решений и пр.

Внедрение современных инструментов управления, программного обеспечения и централизация управления ключевыми бизнес-процессами помогают сократить издержки и повысить эффективность банковской деятельности по всем направлениям банковского обслуживания.

В результате проведенного анализа эффективности деятельности ПАО КБ «Восточный» нами были выделены ключевые положительные и отрицательные моменты в деятельности данного коммерческого банка, а именно:

Ключевые положительные моменты в деятельности ПАО КБ «Восточный»:

1. ПАО КБ «Восточный» является относительно крупным российским банком (32-е место по активам на 01.01.2019 г.), крупнейший банк среди зарегистрированных в Дальневосточном федеральном округе, работает более 160 подразделений в регионе и обслуживает порядка 1 млн клиентов. Кроме того, Банк принимает активное участие в региональных проектах социальной значимости.

2. Банк имеет развитую сеть: 8 филиалов, 144 доп. офис, 479 операционных офиса и 3 операционные кассы вне кассового узла.

3. Сильные позиции Банка в сегменте предоставления банковских гарантий (четвертое место по объему выданных за 2017 год гарантий по 44-ФЗ).

4. Банк поддерживает средние показатели ликвидности, но располагает портфелем ценных бумаг, под залог которых может привлечь фондирование в рамках сделок РЕПО.

5. Банк выполняет требования по достаточности капитала при пороговых 8%.

Ключевые отрицательные моменты в деятельности ПАО КБ «Восточный»:

1. Банк не входит в число системно значимых кредитных организаций России.

2. Высокая концентрация активов в высоко рисковом сегменте – необеспеченных розничных кредитов (более 60% от активов), обеспеченные розничные кредиты (ипотека и автокредиты) составляют порядка 10%.

3. Низкое качество кредитного портфеля (частично нивелированное значительным объемом сформированных резервов). Балансовая просроченная задолженность составляет 19,47% розничного кредитного портфеля по РСБУ.

4. Имеющиеся на балансе банка «Восточный» вложения в инвестиционную недвижимость и земли, в том числе сельскохозяйственного назначения, составляют порядка 50% капитала первого уровня по МСФО.

5. Запутанная структура собственности с использованием оффшорных компаний.

Таким образом, на основании выявленных проблем в деятельности ПАО КБ «Восточный» можно посоветовать увеличение такого кредитного инструмента как финансирование объемов продаж за счет использования инвестиций, лизинг. В последнее время лизинговые операции совершаются только некоторыми, по большей части крупными, банками. При данных банках функционирует основная часть существующих на сегодняшний день специализированных лизинговых компаний. Хоть и намечается некоторый рост лизинговых операций, доля лизинга в совокупных инвестициях банков не велика.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 27.12.2018) «О банках и банковской деятельности» // «Собрание законодательства РФ», 05.02.1996, N 6, ст. 492.

- Указание Банка России от 03.04.2017 N 4336-У (ред. от 27.11.2018) «Об оценке экономического положения банков» (вместе с «Методикой оценки показателей прозрачности структуры собственности банка») (Зарегистрировано в Минюсте России 19.05.2017 N 46771) // СПС «КонсультантПлюс».

- Банковское дело в 2 ч. Часть1: учебник / Н. Н. Мартыненко, О. М. Маркова, О. С. Рудакова, Н. В. Сергеева; под ред. Н. Н. Мартыненко. – 2-е изд., испр. и доп. – М.: Юрайт, 2019. – 217 с.

- Бакунова Т.В. Сравнительный анализ методических подходов к оценке экономического положения кредитных организаций / Т.В. Бакунова, Е.А. Трофимова // Вестник УрФУ. Серия «Экономика и управление». – 2016. – № 2. – С. 239-254.

- Батракова Л.Г. Экономический анализ деятельности коммерческого банка: учебник / Л.Г. Батракова. – М.: Логос, 2017. – 351 с.

- Будков Д.Ю. Инструментарий анализа эффективности деятельности банка // Международный журнал гуманитарных и естественных наук. – 2018. – № 5-2. – С. 103-106.

- Вешкин Ю.Г. Экономический анализ деятельности коммерческого банка: Учебное пособие / Ю.Г. Вешкин, Г.Л. Авагян. - 2-e изд., перераб. и доп. – М.: Магистр: НИЦ ИНФРА-М, 2016. – 432 с.

- Гасанов О.С. Оценка стабильности экономического положения банковской системы Российской Федерации как результат её комплексного анализа / О.С. Гасанов, В.В. Затона // Научное обозрение. – 2017. – № 2. – С. 111-117.

- Жарковская Е.П. Финансовый анализ деятельности коммерческого банка: учебник / Е.П. Жарковская. – М.: Издательство «Омега-Л», 2015. – 325 с.

- Жигалова Н.Е. Оценка эффективности деятельности коммерческого банка / Н.Е. Жигалова, Н.С. Князева // Вестник Волжской государственной академии водного транспорта. – 2015. – № 43. – С. 182-188.

- Костерина Т.М. Банковское дело: учебник / Т. М. Костерина. – 3-е изд., перераб. и доп. – М.: Юрайт, 2019. – 332 с.

- Маркова О.М. Организация деятельности коммерческого банка: учебник / Маркова О.М. – М.: НИЦ Инфра-М, 2016. – 496 с.

- Папик Т.Т. Теоретические аспекты и подходы к оценке эффективности деятельности коммерческого банка / Т.Т. Папик, А.Р. Базилевич // Экономика устойчивого развития. – 2018. – № 4 (36). – С. 382-385.

- Ровенский Ю.А. Банковский менеджмент: учебник / Ю.А. Ровенский, Ю.Ю. Русанов. – М.: Проспект, 2017. – 384 с.

- ПАО КБ «Восточный»: официальный сайт [Электронный ресурс]. – Режим доступа: https://www.vostbank.ru/ (дата обращения: 23.08.2019).

Показатели, характеризующие экономическое состояние банка в соответствии с Указанием Банка России от 3 апреля 2017 г. № 4336-У

|

Показатели |

Источник информации для расчета |

|---|---|

|

1. Капитал |

|

|

Показатель достаточности собственных средств (капитала) |

Форма отчетности 0409135 «Информация об обязательных нормативах и о других показателях деятельности кредитной организации» |

|

Показатель оценки качества капитала |

Форма отчётности 0409806 «Бухгалтерский баланс (публикуемая форма)» |

|

2. Активы |

|

|

Показатель качества ссуд Показатель риска потерь Показатель доли просроченных ссуд Показатель размера резервов на потери по ссудам и иным активам |

Форма отчётности 0409115 «Информация о качестве активов кредитной организации (банковской группы)» |

|

Показатель концентрации крупных кредитных рисков Показатель концентрации кредитных рисков на акционеров (участников) Показатель концентрации кредитных рисков на инсайдеров |

Форма отчетности 0409135 «Информация об обязательных нормативах и о других показателях деятельности кредитной организации» |

|

3. Доходность |

|

|

Показатель прибыльности активов |

Форма отчетности 0409807 «Отчет о финансовых результатах (публикуемая форма)» |

|

Показатель прибыльности капитала |

Форма отчётности 0409806 «Бухгалтерский баланс (публикуемая форма)» |

|

Показатель структуры расходов Показатель чистого спреда от кредитных операций |

Форма отчетности 0409135 «Информация об обязательных нормативах и о других показателях деятельности кредитной организации» |

|

4. Ликвидность |

|

|

Показатель общей краткосрочной ликвидности Показатель мгновенной ликвидности |

Форма отчетности 0409135 «Информация об обязательных нормативах и о других показателях деятельности кредитной организации» |

|

Показатель текущей ликвидности |

форма отчётности 0409125 «Сведения об активах и пассивах по срокам востребования и погашения» |

|

Показатель структуры привлеченных средств |

форма отчётности 0409501 «Сведения о межбанковских кредитах и депозитах» |

|

Показатель зависимости от межбанковского рынка Показатель риска собственных вексельных обязательств |

форма отчётности 0409101 «Оборотная ведомость по счетам бухгалтерского учета кредитной организации» |

|

Показатель небанковских ссуд |

форма отчётности 0409806 «Бухгалтерский баланс (публикуемая форма)» |

|

Показатель риска на крупных кредиторов и вкладчиков |

форма отчётности 0409157 «Сведения о крупных кредиторах (вкладчиках) кредитной организации» |

|

Показатель усреднения обязательных резервов Показатель обязательных резервов Показатель не исполненных банком требований перед кредиторами |

для расчёта требуется специальная информация |

|

5. Процентный риск |

|

|

Показатель процентного риска |

форма отчётности 0409127 «Сведения о риске процентной ставки» |

|

6. Обязательные нормативы |

|

|

Группа нормативных показателей |

форма отчетности 0409135 «Информация об обязательных нормативах и о других показателях деятельности кредитной организации» |

|

7. Риск концентрации |

|

|

Показатель риска концентрации |

определяется на основании оценки ответов на вопросы, приведенные в приложении 5 к Указанию № 4336-У «Об оценке экономического положения банков» |

|

8. Качество управления |

|

|

Показатель системы управления рисками |

определяется на основании оценки ответов на вопросы, приведенные в приложение 9 к Указанию № 4336-У «Об оценке экономического положения банков» |

|

Показатель состояния внутреннего контроля |

определяется на основании оценки ответов на вопросы, приведенные в приложение 10 к Указанию № 4336-У «Об оценке экономического положения банков» |

|

Показатель управления стратегическим риском |

определяется на основании оценки ответов на вопросы, приведенные в приложение 11 к Указанию № 4336-У «Об оценке экономического положения банков» |

|

Показатель управления риском материальной мотивации персонала |

определяется на основании оценки ответов на вопросы, приведенные в приложение 12 к Указанию № 4336-У «Об оценке экономического положения банков» |

|

9. Прозрачность структуры собственности банка |

|

|

Показатель достаточности объема раскрываемой информации о структуре собственности банка Показатель доступности информации о лицах, под контролем либо значительным влиянием которых находится банк Показатель значительности влияния на управление банком резидентов офшорных зон |

определяются на основании оценки ответов на вопросы, приведенные в приложение 13 к Указанию № 4336-У «Об оценке экономического положения банков» |

Подробная структура активов и пассов ПАО КБ «Восточный» за 2016-2018 гг.

|

Показатель |

2018 год |

|

|

АКТИВЫ |

Тыс. руб. |

% |

|

Наличность |

22 552 058 |

7.5% |

|

Денежные средства |

8 485 855 |

2.8% |

|

Наличная валюта и платежные документы |

8 485 855 |

2.8% |

|

В кассе |

8 450 672 |

2.8% |

|

В пути |

35 183 |

0.0% |

|

Средства на счетах |

14 066 203 |

4.7% |

|

В Банке России |

5 781 519 |

1.9% |

|

Средства на корсчете в Банке России |

5 781 519 |

1.9% |

|

Счета по другим операциям в Банке России |

0 |

0.0% |

|

В кредитных организациях |

8 284 684 |

2.8% |

|

Корреспондентские счета в кредитных организациях - резидентах, |

341 035 |

0.1% |

|

Корреспондентские счета в кредитных организациях - нерезидентах |

6 960 073 |

2.3% |

|

в иностранной валюте |

6 960 073 |

2.3% |

|

Средства для осуществления расчетов и клиринга |

983 576 |

0.3% |

|

Обязательные резервы |

1 381 660 |

0.5% |

|

Ссудная задолженность |

156 440 114 |

52.3% |

|

Кредиты и прочие размещенные средства |

151 191 490 |

50.6% |

|

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

70 000 |

0.0% |

|

просроченная задолженность |

70 000 |

0.0% |

|

Кредиты юр. лицам и индивидуальным предпринимателям |

36 192 990 |

12.1% |

|

до востребования |

985 507 |

0.3% |

|

от 31 до 90 дней |

971 382 |

0.3% |

|

от 91 дня до 1 года |

3 449 376 |

1.2% |

|

от 91 до 180 дней |

741 191 |

0.2% |

|

от 181 дня до 1 года |

2 708 185 |

0.9% |

|

свыше 1 года |

26 654 164 |

8.9% |

|

просроченная задолженность |

3 939 195 |

1.3% |

|

овердрафт |

193 366 |

0.1% |

|

Кредиты физ. лицам |

112 307 795 |

37.6% |

|

до востребования |

56 644 326 |

18.9% |

|

от 31 до 90 дней |

63 918 |

0.0% |

|

от 91 дня до 1 года |

3 574 469 |

1.2% |

|

от 91 до 180 дней |

67 212 |

0.0% |

|

от 181 дня до 1 года |

3 507 257 |

1.2% |

|

свыше 1 года |

36 563 524 |

12.2% |

|

просроченная задолженность |

15 425 884 |

5.2% |

|

овердрафт |

35 674 |

0.0% |

|

Векселя |

2 322 116 |

0.8% |

|

до востребования |

451 233 |

0.2% |

|

свыше 1 года |

1 870 883 |

0.6% |

|

Юр. лиц |

2 322 116 |

0.8% |

|

по предъявлении |

451 233 |

0.2% |

|

свыше 1 года |

1 870 883 |

0.6% |

|

Векселя, оцениваемые по амортизированной стоимости |

1 870 883 |

0.6% |

|

Прочая ссудная задолженность |

298 589 |

0.1% |

|

Суммы, выплаченные по предоставленным гарантиям и поручительствам |

298 589 |

0.1% |

|

Кредиты и прочие размещенные средства с просроченными сроками платежей |

19 435 079 |

6.5% |

|

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования |

5 248 624 |

1.8% |

|

Права требования |

5 248 624 |

1.8% |

|

Финансовые инструменты |

75 634 279 |

25.3% |

|

Вложения в ценные бумаги |

75 514 279 |

25.3% |

|

Вложения в ценные бумаги, оцениваемые по справедливой стоимости |

19 247 464 |

6.4% |

|

Долговые обязательства, оцениваемые по справедливой стоимости |

19 229 324 |

6.4% |

|

Российской Федерации |

4 958 192 |

1.7% |

|

субъектов РФ и местных органов власти |

3 341 293 |

1.1% |

|

иностранных государств |

162 157 |

0.1% |

|

банков |

6 035 |

0.0% |

|

прочие |

1 391 077 |

0.5% |

|

переданные без прекращения признания |

9 609 325 |

3.2% |

|

переоценка ценных бумаг |

-238 755 |

-0.1% |

|

Долевые ценные бумаги, оцениваемые по справедливой стоимости |

18 140 |

0.0% |

|

Прочие |

18 160 |

0.0% |

|

переоценка ценных бумаг |

-20 |

-0.0% |

|

Вложения в ценные бумаги, удерживаемые до погашения |

19 662 |

0.0% |

|

Просроченные вложения в ценные бумаги, удерживаемые до погашения |

19 662 |

0.0% |

|

Вложения в ценные бумаги, имеющиеся в наличии для продажи |

56 247 153 |

18.8% |

|

Долговые обязательства, имеющиеся в наличии для продажи |

46 736 563 |

15.6% |

|

Российской Федерации |

23 679 126 |

7.9% |

|

Субъектов РФ и местных органов власти |

682 442 |

0.2% |

|

иностранных государств |

0 |

0.0% |

|

Прочие |

819 447 |

0.3% |

|

переданные без прекращения признания |

26 267 801 |

8.8% |

|

переоценка ценных бумаг |

-4 712 253 |

-1.6% |

|

Долевые ценные бумаги, имеющиеся в наличии для продажи |

5 976 046 |

2.0% |

|

прочие |

5 975 826 |

2.0% |

|

переоценка ценных бумаг |

220 |

0.0% |

|

Участие в капитале юр. лиц |

3 534 544 |

1.2% |

|

Участие в капитале дочерних и зависимых акционерных организаций |

934 498 |

0.3% |

|

Паи паевых инвестиционных фондов |

934 498 |

0.3% |

|

Прочее участие |

2 600 046 |

0.9% |

|

Доли в уставном капитале неакционерных юридических лиц - некредитных организаций |

2 600 046 |

0.9% |

|

Резерв на возможные потери по прочему участию |

288 217 |

0.1% |

|

Участие в капитале организаций - резидентов |

2 599 986 |

0.9% |

|

Доли в уставном капитале организаций - резидентов |

2 599 986 |

0.9% |

|

Участие в капитале организаций - нерезидентов |

60 |

0.0% |

|

Доли в уставном капитале организаций - нерезидентов |

60 |

0.0% |

|

Вложения в ценные бумаги, не погашенные в срок |

19 662 |

0.0% |

|

Производные финансовые инструменты |

120 000 |

0.0% |

|

Средства в расчетах |

79 486 |

0.0% |

|

Незавершенные расчеты банка |

79 486 |

0.0% |

|

Дебиторская задолженность |

8 851 670 |

3.0% |

|

Требования по получению процентов |

6 139 700 |

2.1% |

|

Просроченные проценты |

2 879 051 |

1.0% |

|

Имущество |

19 075 318 |

6.4% |

|

Основные средства |

6 762 074 |

2.3% |

|

Капитальные вложения |

62 121 |

0.0% |

|

Прочее имущество |

78 797 |

0.0% |

|

Недвижимость, временно неиспользуемая в основной деятельности |

12 172 326 |

4.1% |

|

Прочие активы |

1 017 991 |

0.3% |

|

Незавершенные расчеты с операторами платежной инфраструктуры |

173 145 |

0.1% |

|

Активы переданные в доверительное управление |

635 542 |

0.2% |

|

Расходы будущих периодов |

216 464 |

0.1% |

|

Отложенный налог на прибыль |

6 666 098 |

2.2% |

|

Долгосрочные активы, предназначенные для продажи |

1 152 017 |

0.4% |

|

Итого активов |

298 990 391 |

100.0% |

|

ПАССИВЫ |

||

|

Источники собственных средств |

34 086 743 |

11.4% |

|

Уставный капитал |

7 896 025 |

2.6% |

|

Средства акционеров (участников) |

8 028 886 |

2.7% |

|

Зарегистрированные обыкновенные акции и доли |

8 028 886 |

2.7% |

|

Собственные акции (доли), выкупленные у акционеров (участников) |

132 861 |

0.0% |

|

Добавочный капитал |

11 159 725 |

3.7% |

|

Переоценка основных средств |

5 136 409 |

1.7% |

|

Эмиссионный доход |

10 917 159 |

3.7% |

|

Переоценка финансовых активов, оцениваемых по справедливой стоимости через прочий совокупный доход, уменьшенная на отложенное налоговое обязательство (увеличенная на отложенный налоговый актив) |

-4 893 843 |

-1.6% |

|

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

7 094 413 |

2.4% |

|