Финансовая модель международной холдинговой компании (Теоретические аспекты управление финансами международного холдинга)

Содержание:

Введение

Актуальность. В рамках проведения структурных преобразований в странах с переходной экономикой приобретает особую актуальность проблема управления крупными интегрированными хозяйственными структурами, какими являются холдинги. В современной экономике наличие необходимого уровня прибыльности компании не всегда является залогом ее успешного развития. Отсутствие эффективного управления финансовыми потоками (в том числе посредством применения трансфертных цен) приводят к ухудшению финансовой устойчивости, снижению деловой активности, что, в свою очередь, может стать предпосылкой серьезного финансового кризиса хозяйствующего субъекта.

Одним из ключевых критериев осуществления нормальной производственно-хозяйственной деятельности, как всего предприятия, так и конкретного проекта является постоянный и комплексный анализ его финансовых потоков, эффективное управление ими.

Цель работы - исследование особенностей управления финансами в международных холдингах; проведение анализа финансовых потоков ПАО «КАМАЗ»; выработка рекомендаций по совершенствованию управления финансами холдинга.

Задачи работы:

- исследовать особенности финансов; понятие финансовых потоков, рассмотреть их виды и особенности финансовых моделей в международных холдингах;

- рассмотреть подходы к управлению финансами международных холдингов;

- провести анализ финансов ПАО «КАМАЗ»;

- разработать рекомендации по совершенствованию управления финансами в ПАО «КАМАЗ».

Объектом исследования является ПАО «КАМАЗ».

Предмет исследования – финансовые модели международных холдингов.

Научно-методической основой работы явились законодательные и нормативные акты, регулирующие деятельность холдингов в Российской Федерации, литературные источники и публикации по исследуемой теме.

Глава 1. Теоретические аспекты управления финансами международных холдингов

1.1.Финансы и финансовые потоки международного холдинга

Под финансовыми потоками организации следует понимать не только ее денежные потоки, но и потоки прочих активов коммерческой организации в стоимостном выражении, потоки источников средств (пассивов) коммерческой организации, а также финансовые результаты деятельности коммерческой организации и определяющие их факторы (доходы, расходы, налоговые платежи)[1]. При формировании интегрированных хозяйственных структур, к каким относятся холдинги, необходимо соблюдение следующих условий: развитие производства, внедрение новой техники и современных технологий; обеспечение открытости и прозрачности деятельности для привлечения внешних инвесторов; соблюдение баланса акционеров, кредиторов, государства, трудовых коллективов; финансовая состоятельность каждой бизнес-единицы объединения.

Одним из проблемных вопросов при функционировании холдингов, учитывая их специфику, в условиях действующих цен и реальных затрат по переделам технологической цепочки является управление финансовыми потоками между участниками производственного процесса[2].

Финансовые потоки в холдингах представляют собой совокупность всех потоков объединения, потоков отдельных структур, а также финансовых потоков, возникающих между участниками объединения и внешней средой[3]. С учетом специфики холдингов классификацию финансовых потоков целесообразно основывать на таких признаках как вид хозяйственной деятельности, масштаб финансовых операций, направленность движения потоков и сфера обращения (Приложение 1).

Движение финансовых потоков в холдингах имеют свою специфику. Во-первых, на фоне юридической и организационной самостоятельности входящих в объединение структур распределение капитала и прибыли может носить централизованный характер. Во-вторых, основной целью финансово-промышленных объединений является выгодное размещение оборотных средств[4].

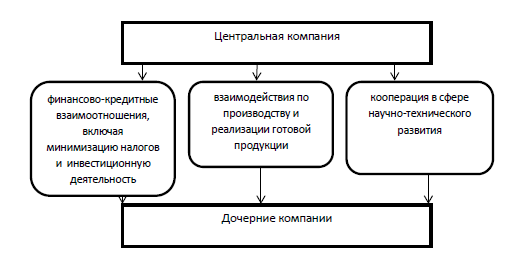

Направления финансовых потоков распределяются в зависимости от характера взаимоотношений между центральной и дочерними компаниями интегрированных структур (рис. 1)[5].

Рисунок 1. Направления финансовых потоков в холдингах[6]

Укрупненная схема финансовых потоков холдинга представлена на рисунке 2.

Рисунок 2. Укрупненная схема финансовых потоков холдинга[7]

Одной из наиболее актуальных проблем для крупного хозяйственного объединения является построение оптимальной схемы перераспределения финансовых потоков[8]. Универсальными механизмами финансирования в части распределения прибыли для группы компаний являются следующие:

- центральная (управляющая) компания финансирует дочерние фирмы путем приобретения выпущенных ими корпоративных облигаций. Акции и облигации также могут использоваться для пополнения уставного фонда;

- перераспределение финансовых и материальных ресурсов может осуществляться посредством договорных механизмов: договоры поручения или договоры о совместной деятельности, когда юридические лица предоставляют финансовые ресурсы с целью организации совместного бизнеса[9];

- использование механизма внутрифирменных условно-расчетных (трансфертных) цен, что позволяет перераспределить издержки и снизить налогооблагаемую прибыль, в результате чего происходит оптимизация налоговых выплат;

- передача имущества в аренду (лизинг) внутри хозяйственного объединения. С этой целью возможет вариант создания дочерней лизинговой структуры;

- безвозмездная передача имущества, списание задолженностей, авансирование, передача продукции на давальческой основе;

- создание внутрифирменного кредитно-финансового центра. Таким центром может стать дочерний банк или иное кредитное учреждение[10].

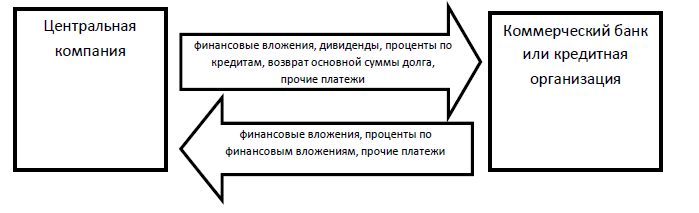

Собственный банк значительно расширяет финансовые возможности группы (рис. 3).

Рисунок 3. Схема взаимодействия головной компании и банка[11]

Роль финансово-кредитных учреждений в составе холдинга заключается в следующем: осуществление кассово-расчетного обслуживания; исполнение роли клирингового центра для предприятий и фирм, входящих в состав группы; координация платежных потоков; эмиссия векселей, размещение акций компании; регистрация сделок с ценными бумагами; выполнение роли кредитного центра, привлечение значительных средств посредством формирования кредитного консорциума; мобилизация использования остатков на денежных счетах[12].

Применение комплексного инструментария в управлении финансовыми потоками холдинга позволяет оперативно решить ряд стратегических задач по достижению конкурентоспособности экономики стран в переходном периоде. Использование исследованных механизмов финансового взаимодействия в холдинге позволяет оптимизировать финансовые потоки, обеспечить устойчивость и финансовую состоятельность бизнес-единиц и объединений в целом.

1.2. Подходы к управлению финансами международного холдинга

Управление финансовыми ресурсами в структуре корпорации осуществляется как на уровне бизнес-единиц, так и на уровне материнской компании. Функции финансовых служб центра и дочерних компаний зависят от типа холдинговой структуры. В операционных холдингах обычно создаются казначейства, осуществляющие управление ликвидностью и контроль за движением денежных средств[13]. Для финансовых холдингов характерно децентрализованное финансовое управление, такие корпорации не часто прибегают к созданию казначейств. Во втором случае головной компании значительно труднее контролировать оборот денежных средств и управлять финансовыми ресурсами. Полномочия финансовых служб управляющей и подотчетных компаний должны быть четко разграничены[14].

Стратегическое управление осуществляет корпоративный центр. Основными его задачами являются:

1) привлечение внешних денежных ресурсов и их перераспределение внутри холдинговой структуры. В управлении холдингом особенно существенно создание эффективной стратегии распределения финансовых ресурсов внутри корпорации, так как внутренние предприятия конкурируют между собой за финансовые средства из общего фонда[15];

2) перераспределение и размещение временно свободных денежных средств дочерних предприятий, которое позволяет рационально размещать деньги подотчетных компаний и осуществлять контроль за их целевым использованием. Кроме того, реализация данной функции дает возможность управлять ликвидностью подотчетных организаций, предоставляя денежные средства предприятиям, не имеющим возможности своевременно погасить кредиторскую задолженность;

3) утверждение бюджетов движения денежных средств и платежных заявок подотчетных фирм;

4) составление долгосрочных планов. Управляющая компания обычно осуществляет стратегическое планирование, устанавливая целевые ориентиры для подотчетных бизнес-единиц[16];

5) анализ показателей текущих и долгосрочных планов, а также их выполнения. Для эффективного управления финансовыми ресурсами холдинга необходимо своевременно выявлять причины возможных проблем, связанных со снижением рентабельности, ликвидности, стоимости бизнеса. Возможность прогнозирования подобных нежелательных процессов во многом определяется качеством финансового анализа состояния предприятия. Для оценки финансового состояния подотчетных организаций обычно используют такие показатели, как коэффициент абсолютной ликвидности, коэффициент финансовой независимости, коэффициент соотношения дебиторской и кредиторской задолженности, коэффициент финансового левериджа;

6) управление особо крупными инвестиционными проектами. Данная функция реализуется посредством составления стратегического плана технического развития и финансирования капитальных вложений[17].

На уровне бизнес-единиц холдинга осуществляется тактическое и оперативное управление финансовыми ресурсами[18]. Полномочия финансовых служб подотчетных организаций финансового холдинга должны быть жестко регламентированы. Финансовые службы подразделений холдинга ответственны за формирование бюджета движения денежных средств. Технология бюджетного планирования во многом зависит от отраслевой принадлежности, что обусловлено спецификой производственно-хозяйственной деятельности, поэтому операционные планы составляются каждым предприятием, после чего утверждаются управляющей компанией.

На подразделения холдинга полностью ложится ответственность за исполнение утвержденных планов. Проблема в том, что направленность на достижение целевого ориентира (например, уровня абсолютной ликвидности) может отрицательно влиять на финансовое состояние предприятия и эффективность работы компании. Эффективное управление этим процессом возможно только на уровне финансовой службы головного офиса, поэтому движение денежных потоков подотчетных организаций должно полностью контролироваться головной компанией[19]. В настоящее время существуют следующие способы контроля платежей дочерних организаций:

− поручение финансовой службе головной компании акцептования платежей подотчетных организаций до момента их осуществления;

− проверка проводимых дочерней компанией платежей на соответствие утвержденному бюджету;

− утверждение лимитов по статьям бюджета и контроль за их соблюдением.

Применение данных форм контроля, а также жесткая регламентация полномочий подотчетных организаций дают возможность эффективно распределять денежные ресурсы для осуществления текущей деятельности предприятиями холдинга.

Более сложной задачей является финансирование долгосрочных проектов[20]. Капитальные вложения могут осуществляться за счет собственных ресурсов бизнес-единицы или привлеченных средств управляющей компании. Формирование ресурсов головной организации складывается из отчислений структурных подразделений, средств финансово-кредитных учреждений, привлекаемых холдингом, и финансовых ресурсов, привлеченных в рамках инвестиционных проектов. Поступление средств в фонд холдинга и их дальнейшее перераспределение между подразделениями корпорации контролируется головной компанией[21]. При этом достаточно сложно определить вклад отдельной бизнес-единицы в общий результат деятельности всей холдинговой структуры. Соответственно, непонятно, как распределять прибыль между материнской компанией и подразделениями холдинга. Зачастую большая часть капитальных вложений подотчетных фирм осуществляется за счет заемных средств, при этом основным заемщиком выступает головная компания. Для такого финансирования характерны следующие недостатки:

− проценты по кредиту снижают прибыль и рентабельность организации-заемщика;

− беспроцентные займы увеличивают налогооблагаемую прибыль организации-заемщика на сумму предполагаемых процентов;

− капитал заемщика обесценивается, так как уровень инфляции почти всегда превышает процент по займу;

− кредиты и займы увеличивают текущие обязательства кредитуемой организации, тем самым способствуют снижению уровня текущей ликвидности.

Более рациональным способом перераспределения финансовых потоков является внесение взноса в уставный капитал подотчетной организации. Это особенно актуально для крупных инвестиционных проектов, осуществление которых невозможно в рамках предприятия без дополнительно привлеченных ресурсов[22]. Преимущества такого финансирования сводятся к следующему:

– во-первых, для принимающей стороны такая операция является по сути беспроцентным займом, но при этом не возникает никаких налоговых обязательств;

– во-вторых, в отличие от процентов за предоставленный кредит, дивиденды, выплачиваемые головной компании-акционеру, могут быть практически освобождены от налога на прибыль. Если предприятие-получатель дивидендов имеет долю в уставном капитале организации, выплачивающей дивиденды, не менее 50 %, то ставка по налогу на прибыль равна нулю[23];

– в-третьих, внесение денежных средств в качестве доли в уставный капитал может служить не только инструментом финансирования, но и механизмом перераспределения прибыли между управляющей компанией и структурными подразделениями холдинга. Вклад в уставный или акционерный капитал предприятия, нуждающегося в дополнительном привлечении средств, может быть внесен любой бизнес-единицей холдинговой структуры. Внутренние субхолдинговые структуры, сформированные по отраслевому признаку, при необходимости могут самостоятельно привлекать необходимые финансовые ресурсы, минуя головную компанию. На управляющие компании отраслевых субхолдингов также могут быть возложены разработка и реализация инвестиционных проектов[24].

Учитывая, что в холдинги могут входить крупные предприятия разных отраслей, управление инвестициями целесообразно осуществлять на уровне отраслевых организаций-субхолдингов. Организовать эффективное централизованное инвестиционное планирование в холдинге финансового типа достаточно сложно, это обусловлено масштабами деятельности корпорации.

Подотчетные фирмы являются самостоятельными юридическими лицами и могут автономно проводить не только производственно-хозяйственную, но и инвестиционную политику. В этом случае имеет смысл определить верхние границы лимитов по капитальным вложениям[25].

Описанный ранее способ применим только для внутреннего перераспределения денежных средств между подразделениями холдинговой структуры. Сделки по привлечению денежных ресурсов со стороны лучше оформлять как кредит, так как увеличение уставного капитала за счет внешнего инвестора может привести к потере контроля над фирмой[26].

Выводы

Под финансовыми потоками организации следует понимать не только ее денежные потоки, но и потоки прочих активов коммерческой организации в стоимостном выражении, потоки источников средств (пассивов) коммерческой организации, а также финансовые результаты деятельности коммерческой организации и определяющие их факторы (доходы, расходы, налоговые платежи).

Финансовые потоки в международных холдингах представляют собой совокупность всех потоков объединения, потоков отдельных структур, а также финансовых потоков, возникающих между участниками объединения и внешней средой.

Движение финансовых потоков в международных холдингах имеют свою специфику: на фоне юридической и организационной самостоятельности входящих в объединение структур распределение капитала и прибыли может носить централизованный характер.

Управление финансовыми ресурсами корпорации должно осуществляться не только головной компанией, но и подразделениями холдинга. При этом полномочия подотчетных фирм надлежит определять на уровне материнской компании.

Денежные потоки должны контролироваться финансовой службой головной компании, так как иначе невозможно эффективно управлять ликвидностью бизнес-единиц.

Стратегическое планирование должно осуществляться на основе экономического анализа, при этом необходимо формировать консолидированную отчетность и использовать те финансовые показатели, которые обеспечат эффективность принимаемых решений.

Глава 2. Анализ управления финансами ПАО «КАМАЗ» и рекомендации по его совершенствованию

2.1. Краткая характеристика ПАО «КАМАЗ» как международного холдинга

ПАО «КАМАЗ» - ведущий производитель грузовых автомобилей в России. ПАО «КАМАЗ» входит в Перечень стратегических организаций, а также федеральных органов исполнительной власти, обеспечивающих реализацию единой государственной политики в отраслях экономики, в которых осуществляют деятельность эти организации, утверждённый распоряжением Правительства Российской Федерации от20.08.2009 № 122б-р.

Группа организаций ПАО «КАМАЗ» объединяет 91 компанию из России, СНГ и дальнего зарубежья. Единый производственный комплекс группы организаций ПАО «КАМАЗ», который охватывает весь технологический цикл производства грузовых автомобилей – от разработки, изготовления, сборки автотехники и автокомпонентов до сбыта готовой продукции и сервисного сопровождения, сконцентрирован в городе Набережные Челны, Республика Татарстан.

Иностранные инвесторы увеличили долю в КамАЗе с 10% до 15%. Доля концерна Daimler увеличена до 11%, еще 4% получил Европейский банк реконструкции и развития. По словам премьера Владимира Путина, свою долю в КамАЗе могут увеличить и «Ростехнологии».

В 2019 г. зарубежные инвесторы, включая немецкий автоконцерн Daimler, увеличили свою долю в КамАЗе с 10% до 15%.

КамАЗ и Daimler подписали в присутствии главы российского правительства соглашение о намерениях сторон по основным условиям развития стратегического сотрудничества.

Компания Daimler купила 5% акций вместе с Европейским банком реконструкции и развития (ЕБРР). 4% из этих 5% пришлись на долю ЕБРР. Таким образом, доля Daimler увеличена с 10% до 11%.

Отметим, что в 2018 г. Евразийский банк развития (ЕАБР) предоставил финансирование ПАО «КАМАЗ» в размере более 9,5 млрд. руб., в том числе для реализации инвестиционной программы.

Инвестиции будут направлены на важнейший инвестиционный проект ПАО «КАМАЗ» – «Развитие модельного ряда автомобилей КАМАЗ и модернизация производственных мощностей для его производства», в рамках которого ПАО «КАМАЗ» создает компактное, высокотехнологичное производство, предназначенное для выпуска грузовых автомобилей нового поколения К5. Основные достоинства автомобилей КАМАЗ нового поколения – высокий уровень комфорта и безопасности, современные надежные агрегаты и системы, стильный дизайн, высокая транспортная производительность и эксплуатационная эффективность.

При реализации данной сделки ЕАБР использовал инструменты акционерного и облигационного финансирования, позволив тем самым ПАО «КАМАЗ» сформировать оптимальную структуру привлечения средств.

Проект соответствует миссии и стратегическим целям ЕАБР. Его реализация способствует импортозамещению, технологическому развитию, а также экспорту продукции, в том числе, в страны-члены ЕАБР.

Также в 2018 г. ПАО «КАМАЗ» инициировало создание дочернего предприятия со 100-процентным иностранным капиталом в столице Индонезии Джакарте. Компания, получившая название PT. KAMAZ TRUCKS INDONESIA, стала хабом для «КАМАЗа» в Индонезии и получила статус официального импортера. Новое предприятие будет поставлять на индонезийский рынок популярные модели российского производителя.

После основания дочерней компании многие индонезийские предприятия заявили о желании стать камазовскими дистрибьюторами в Индонезии.

Согласно маркетинговой стратегии КАМАЗа индонезийский рынок является одним из ключевых. Индонезия интересна российской компании из-за емкости местного рынка и динамики его развития. В ближайшем будущем PT. KAMAZ TRUCKS INDONESIA в тандеме с дистрибьютором планируют создание аттестованных сервисных центров на островах Ява, Суматра и Калимантан.

Крупнейшими заводами, входящими в труппу организаций «КАМАЗ» и расположенными вне основной производственной площадки города Haбережныe Челны, являются:

- ПАО «НЕФA3» (г. Нефтекамск, Республика Башкортостан) - производство самосвальных надстроек и автобусов на шасси КАМАЗ, производство прицепной техники и запасных частей;

- ПАО «ТЗА» (г. Туймазы, Республика Башкортостан) - производство бетонотранспортной и противопожарной техники;

- ПАО «Автоприцеп-КАМАЗ» (г. Ставрополь, Российская Федерация) - производство и реализация автомобильных прицепов и запасных частей к ним;

- АО «КАМАЗ-ИНЖИНИРИНГ» (г. Кокшетау, Республика Казахстан) - производство и реализация автобусов, автомобилей, спецтехники и запасных частей к ним;

- «КАМАЗ Моторз Лишгтед» (г. Хосур, Индия) - сборочное производство автомобилей КАМАЗ в Индии.

Компанией созданы совместные предприятия с «Даймлер АГ» по производству грузовых автомобилей марок «Mercedes Benz», «Mitsubishi Fuso» (ООО «МБ Тракс Восток», ООО «ФКТРус»).

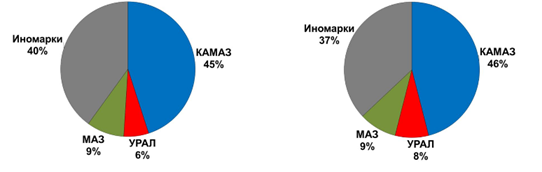

Доля рынка ПАО «КАМАЗ» на рынке грузовых автомобилей по итогам 2018 г. составляет 46 % (рис. 4). Благодаря активным усилиям компании и её партнеров доля Общества на рынке по итогам 2018 г. возросла до 46%.

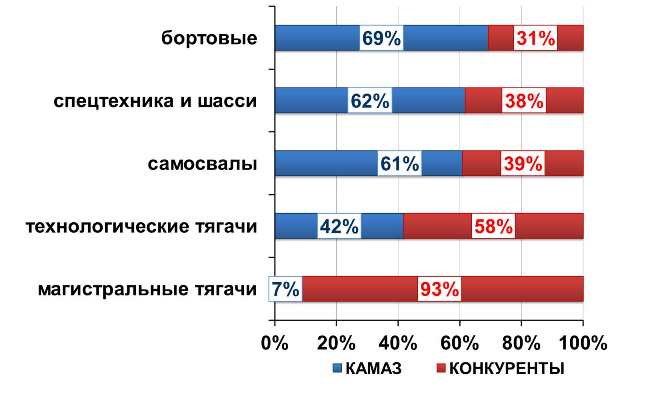

Компания сохраняет лидирующие позиции во всех продуктовых сегментах рынка за исключением магистральных тягачей. При этом ПАО «КАМАЗ» в сегменте магистральных тягачей нарастило долю рынка с 3 до 7% за счёт вывода на рынок нового тягача КАМАЗ-5490. Компания и далее планирует увеличивать долю в сегменте магистральных тягачей.

2017 год 2018 год

Рисунок 4. Динамика доли ПАО «КАМАЗ» на рынке грузовых автомобилей в России

Рисунок 5. Доли ПАО «КАМАЗ» в основных сегментах рынка грузовых автомобилей полной массой от 14 до 40 тонн по итогам 2018 г.

В 2018 г. на сборочные предприятия за рубежом было поставлено 1 528 единиц СКД, что на 5,2% больше показателей 2017 г. (1 452 единиц СКД). Однако, в общем объёме экспорта доля СКД по сравнению с 2017 г. практически не изменилась, и составила 25,1 % (в 2017 г. - 25,3 %). Основной объём поставок СКД, как и в предыдущие годы, пришёлся на Казахстан (1 273 единиц СКД), существенно меньшие объёмы СКД были экспортированы в Индию. Литву и ОАЭ.

Таблица 1

Динамика поставок СКД КАМАЗ на экспортные рынки

|

Рынки сбыта |

2016 |

2017 |

2018 |

|

Казахстан, шт. (%) |

942 (86,5%) |

1 336(92%) |

1 273 (81%) |

|

Дальнее зарубежье, шт. (%) |

186 (13,5%) |

116(8%) |

255 (19%) |

|

Итого, шт. |

1 128 |

1452 |

1528 |

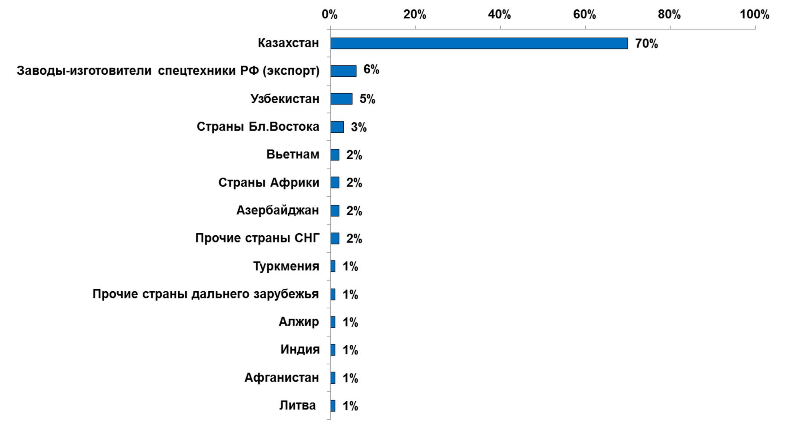

По итогам 2018 г. в первую десятку импортёров продукции «КАМАЗ» вошли: Республика Казахстан (4 269 единицы автомобилей и СКД), Узбекистан (325 единиц автотехники), ОАЭ (166 единиц автотехники), Вьетнам (139 единиц автотехники), Азербайджан (133 единицы автотехники), Афганистан (90 единиц автотехники), Туркмения (89 единиц автотехники), Алжир (78 единиц автотехники), Индия (70 единиц автотехники), Киргизия (66 единиц автотехники).

Рисунок 6. Доли стран в общем объёме экспорта автотехники в 2018 г.

Дилерская сеть ПАО «КАМАЗ» за рубежом по состоянию на 31 декабря 2018 г. состояла из 75 субъектов, включая Торговые компании, дистрибьюторов, дилеров по реализации автомобильной техники и запасных частей, в том числе: 21 субъект в странах дальнего зарубежья; 54 субъекта в странах СНГ. В 2017 г. в рамках ежегодной аттестации субъектов дилерской сети ПАО «КАМАЗ» за рубежом были назначены новые субъекты дилерской сети: дистрибьютор в Индонезии - новый регион экспорта, дилер в Сербии, дилер в Узбекистане.

В 2018 г. экспорт автомобилей и СКД КАМАЗ осуществлялся в более чем 30 стран СНГ, Юго-Восточной Азии, Ближнего Востока, Африки, Восточной Европы, Латинской Америки. Сборка автомобилей КАМАЗ из СКД производилась на сборочных предприятиях в Казахстане, Литве, Индии.

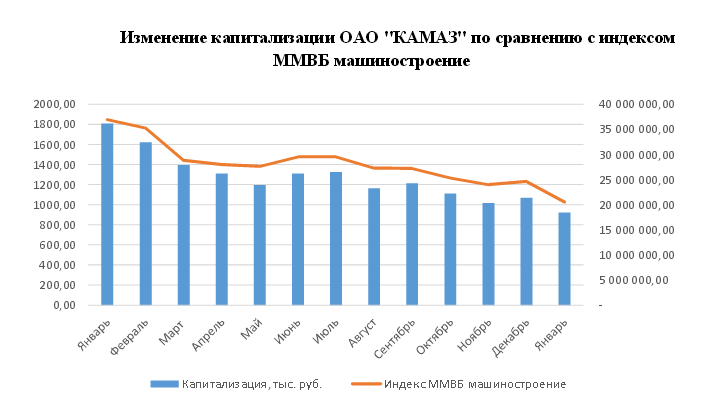

9.06.2018 акции ПАО «КАМАЗ» включены в первый уровень котировального списка Фондовой биржи ММВБ. Индекс ММВБ снизился за 2017 г. на 7%, составив 1 396,61 пункта. Снижение отраслевого индекса ММВБ машиностроение было более существенным и составило около 46,78%.

Динамика рыночной капитализации ПАО «КАМАЗ» изменялась однонаправлено со значением индекса ММВБ машиностроение.

Рисунок 7. Изменение капитализации ПАО «КАМАЗ» по сравнению с индексом ММВБ машиностроение

Стратегические приоритеты компании:

- ключевой рынок - Россия, доминирование на рынках стран СНГ, присутствие на привлекательных рынках стран Евразии, Африки и Южной Америки;

- позиционирование в среднем ценовом сегменте;

- интеграция в мировую автомобильную промышленность.

2.2. Анализ финансовых потоков компании

На основе Отчетов о движении денежных средств ААО «КАМАЗ» проведем анализ коэффициентов денежного покрытия. Рассчитанные коэффициенты представлены в таблице 2.

Таблица 2

Коэффициенты денежного покрытия ПАО «КАМАЗ»

|

Показатель |

Год |

|

|

2017 год |

2018 год |

|

|

Денежный поток по основной деятельности, тыс.руб. |

4572582 |

753912 |

|

Проценты уплаченные, тыс.руб. |

1086284 |

916224 |

|

Налоги уплаченные, тыс.руб. |

826 |

538537 |

|

Долгосрочные обязательства, тыс.руб. |

16879348 |

16025551 |

|

Дивиденды выплаченные, тыс.руб. |

- |

- |

|

Коэффициент денежного покрытия процентов за кредит |

5,21 |

2,41 |

|

Коэффициент денежного покрытия долгосрочных обязательств |

0,27 |

0,05 |

|

Коэффициент денежного покрытия дивидендных выплат |

- |

- |

По данным таблицы 2 видно, что в ПАО «КАМАЗ» коэффициент денежного покрытия процентов за кредит соответствует рекомендуемому значению (больше единицы). Таким образом, предприятие имеет достаточные средства, генерируемые в процессе основной деятельности, для погашения процентов по кредитам. Однако, за 2018 г. имеет место снижение коэффициента денежного покрытия процентов за кредит.

В то же время коэффициент денежного покрытия долгосрочных обязательств у предприятия ниже нормы, таким образом, привлеченные долгосрочные кредиты и займы не покрываются генерируемым положительным денежным потоком. Для их покрытия необходимо привлечение денежных средств от инвестиционной и финансовой деятельности. ПАО «КАМАЗ» в 2017-2018 гг. дивидендов не выплачивало.

На основе коэффициентов денежного покрытия прибыли дадим оценку соответствия между начисленной прибылью и полученной в деньгах прибылью.

Рассчитанные коэффициенты денежного покрытия прибыли представлены в таблице 3.

Таблица 3

Коэффициенты денежного покрытия прибыли ПАО «КАМАЗ»

|

Показатель |

Год |

|

|

2017 год |

2018 год |

|

|

Выручка поступившая, тыс.руб. |

110803118 |

104918972 |

|

Выручка начисленная, тыс.руб. |

127734269 |

119327519 |

|

Денежный поток по основной деятельности, тыс.руб. |

4572582 |

753912 |

|

Проценты уплаченные, тыс.руб. |

1086284 |

916224 |

|

Налоги уплаченные, тыс.руб. |

826 |

538537 |

|

Проценты начисленные, тыс.руб. |

1303541 |

1099469 |

|

Налоги начисленные, тыс.руб. |

991 |

646244 |

|

Амортизация, тыс.руб. |

4815918 |

4895073 |

|

Чистая прибыль, тыс.руб. |

66668 |

4896535 |

|

Коэффициент денежного покрытия выручки |

0,867 |

0,879 |

|

Коэффициент денежного покрытия прибыли |

0,915 |

0,191 |

Коэффициент денежного покрытия выручки показывает, что поступившая выручка составляет 88 % от начисленной. В 2018 г. имеет место некоторый рост данного показателя, что свидетельствует об увеличении объема кредитования покупателей.

Коэффициент денежного покрытия прибыли у ПАО «КАМАЗ» ниже нормативного. Кроме того, имеет место снижение показателя за 2018 г. - на 79,13 %. Значительное снижение коэффициента покрытия прибыли в ПАО «КАМАЗ», главным образом, обусловлено сокращение положительного сальдо денежного потока по операционной деятельности (на 83,51 %).

На основе коэффициентов денежного покрытия капитальных затрат дадим оценку способности анализируемых предприятий финансировать капитальные вложения без привлечения внешних источников.

Рассчитанные коэффициенты денежного покрытия капитальных затрат представлены в таблице 4. По данным таблицы видно, что сальдо денежного потока по основной деятельности (с учетом выплаченных дивидендов) превышает вложения предприятий в активы других компаний. В 2018 г. имеет место снижение данного коэффициента. Если в 2017 г. данный коэффициент был равен 52,444, то в 2018 г. он сократился до 6. Снижение коэффициента связано, главным образом, с ростом капитальных вложений в активы других предприятий при одновременном снижении сальдо денежного потока по основной деятельности.

Таблица 4

Коэффициенты денежного покрытия капитальных затрат

ПАО «КАМАЗ»

|

Показатель |

Год |

|

|

2017 год |

2018 год |

|

|

Денежный поток по основной деятельности, тыс.руб. |

4572582 |

753912 |

|

Дивиденды выплаченные, тыс.руб. |

- |

- |

|

Капитальные денежные расходы в активы других предприятий, тыс.руб. |

87189 |

119469 |

|

Приток от инвестиционной деятельности, тыс.руб. |

609446 |

566496 |

|

Приток от финансовой деятельности, тыс.руб. |

3331400 |

3603178 |

|

Коэффициент денежного покрытия капитальных затрат |

52,444 |

6,311 |

|

Коэффициент инвестиционного притока |

0,155 |

0,136 |

|

Коэффициент финансового притока |

0,155 |

0,136 |

Коэффициент инвестиционного притока в 2018 г. составил лишь 0,155. Причем, в 2018 г. коэффициент инвестиционного притока снизился. Коэффициент финансового притока повторяет тенденции развития коэффициента инвестиционного притока.

Используя коэффициенты рентабельности денежных потоков, оценим способность ПАО «КАМАЗ» создавать денежные потоки. Рассчитанные коэффициенты рентабельности денежных потоков представлены в таблице 5.

Таблица 5

Коэффициенты рентабельности денежных потоков ПАО «КАМАЗ»

|

Показатель |

Год |

|

|

2017 год |

2018 год |

|

|

Денежный поток по основной деятельности, тыс.руб. |

4572582 |

753912 |

|

Проценты уплаченные, тыс.руб. |

1086284 |

916224 |

|

Налоги уплаченные, тыс.руб. |

826 |

538537 |

|

Среднее значение всех активов, тыс.руб. |

82636138 |

84951373 |

|

Среднее значение собственного капитала, тыс.руб. |

42489641 |

44971241 |

|

Коэффициент рентабельности активов по денежному потоку |

0,068 |

0,026 |

|

Коэффициент рентабельности собственного капитала по денежному потоку |

0,133 |

0,049 |

Коэффициент рентабельности активов по денежному потоку, отражающий величину денежного потока от основной деятельности, в 2018 г. снизился. По коэффициенту рентабельности собственного капитала по денежному потоку тенденция аналогичная.

Выводы

Предприятие имеет достаточные средства, генерируемые в процессе основной деятельности, для погашения процентов по кредитам, о чем свидетельствуют коэффициенты денежного покрытия процентов за кредит. Однако, коэффициент денежного покрытия долгосрочных обязательств ниже нормы, привлеченные долгосрочные кредиты и займы не покрываются генерируемым положительным денежным потоком.

Коэффициент денежного покрытия выручки показывает, что поступившая выручка составляет 88 % от начисленной. Коэффициенты денежного покрытия прибыли ПАО «КАМАЗ» ниже нормативного.

Сальдо денежного потока по основной деятельности (с учетом выплаченных дивидендов) превышает вложения предприятий в активы других компаний. Коэффициенты инвестиционного и финансового притока ниже нормы, то есть сальдо денежного потока по операционной деятельности (с учетом выплаченных дивидендов) не соответствует сальдо денежных потоков от инвестиционной и финансовой деятельности.

Коэффициент рентабельности активов по денежному потоку, отражающий величину денежного потока от основной деятельности, в 2018 г. снизился. По коэффициенту рентабельности собственного капитала по денежному потоку тенденция аналогичная».

Итак, проведенный анализ позволяет сделать вывод, что финансовые потоки ПАО «КАМАЗ» не сбалансированы.

Глава 3. Пути совершенствования управления финансами международного холдинга ПАО «КАМАЗ»

Возросшие кредитные риски, дороговизна заемных средств, проблемы с ликвидностью, дефолты партнеров - вот неполный список проблем, которые делают актуальной проблему повышения эффективности управления корпоративными финансовыми потоками. В связи с этим многие компании пришли к решению оптимизировать финансовые взаимоотношения, прежде всего, внутри собственной структуры. В результате в сферу управления финансовыми потоками крупных компаний топ-менеджеры активно включают задачу создания корпоративного казначейства.

Корпоративное казначейство - это подразделение, призванное управлять активами (вложениями, инвестициями) и пассивами (ресурсами, привлеченными средствами) организации. При централизации функций управления финансовыми потоками в корпоративном казначействе появляется возможность достоверно прогнозировать долгосрочные финансовые показатели и поддерживать приемлемый уровень ликвидности на счетах дочерних предприятий. За счет использования «неработающих» денежных средств на счетах «дочек» снижается потребность в краткосрочном кредитовании компании в целом.

В число приоритетных задач современного корпоративного казначейства входят:

- мониторинг финансовых потоков компании и, как следствие, расчет консолидированной денежной позиции в режиме реального времени:

- эффективное управление ликвидностью для всей группы предприятий;

- контроль и бюджетирование расходных операций дочерних предприятий;

- оптимизация процентных доходов и расходов, получаемых и уплачиваемых по денежным средствам на расчетных счетах.

Поскольку реализация перечисленных задач не возможна без использования банковских услуг, то при практическом воплощении модели корпоративного казначейства перед компанией неизбежно встает вопрос выбора оптимальных пропорций между использованием сервиса, предлагаемого банками и развитием собственных технологических процессов. Другими словами, необходимо решить, в какой степени казначейские функции должны быть реализованы силами и средствами самой компании, а в какой - отданы на аутсорсинг в обслуживающие банки.

В современных условиях руководители корпоративных казначейств имеют возможность сделать выбор из различных банковских продуктов, предлагаемых для этих целей на российском рынке. В этом отношении специалисты выделяют такие формы, как расчетный центр корпорации, механизм доходных и расходных счетов и продукты линейки кэш пулинг (cash pooling).

Продукты кэш пулинг переживают на российском рынке банковских услуг этап бурного развития. Одной из первых в России проект по организации кэш пулинга реализовала нефтяная компания «Лукойл». Банком-партнером выступил банк «Петрокоммерц». Компания занималась централизацией потоков своих филиалов (как в России, так и за рубежом) в течение 2005-2006 гг. Интересно отметить, что до этого «Лукойл» обслуживался в 14 банках, а после произведенной реорганизации - всего в трех. Благодаря тому, что управление денежными потоками входящих в холдинг предприятий

было переведено в единый центр уже в следующем 2007 г. компании удалось сэкономить дополнительно около 350 млн дол. Для централизации денежных потоков зарубежных «дочек» «Лукойл» воспользовался услугами лондонского Citibank (экспортная выручка поступает на счета в российские «Ситибанк» и «АБН АМРО»). Сегодня у компании есть два кэш-центра: за границей и в России.

На наш взгляд, именно кэш пулинг ПАО «КАМАЗ» целесообразно использовать как инструмент для оптимизации получаемых и уплачиваемых процентов и улучшения качества управления ликвидностью для групп входящих в него предприятий. Кэш пулинг позволяет собирать всю информацию об остатках на счетах, открытых каждым предприятием компании в едином, так называемом «опорном» банке и рассматривать их совместно для повышения эффективности управления совокупными финансовыми потоками. Суть данного механизма, который называется виртуальный кэш пулинг, состоите том, что ежедневно банк автоматически производит расчет общей для всех участников пула ликвидной позиции, то есть определяет суммарные дебетовые и кредитовые остатки денежных средств по счетам участников пула. На часть суммарного кредитового остатка, не превышающего лимит задолженности по овердрафту - начисляется процент по повышенной ставке; на дебетовый остаток - стандартный процент за пользование предоставленным овердрафтом.

С помощью кэш пулинга достигаются следующие цели:

- получение дополнительного дохода за счет оптимизации управления консолидированными средствами холдинга;

- оперативное получение информации о текущей ликвидности группы компании;

- оперативное управление оборотными активами, долговыми портфелями, рисками по финансовым операциям;

- решение проблемы кассовых разрывов;

- уменьшение потребности в дополнительном финансировании;

- оптимизация процентных доходов и расходов;

- снижение операционных расходов и упрощение ежедневного финансового учета внутри группы компании;

- централизация процессов согласования, принятия решений и контроля по финансовым операциям.

Основной экономический эффект можно и нужно ожидать от снижения

ставки внутригруппового кредитования. Учитывая, что кэш пулинг идеально подходит именно для тех корпораций, в которых регулярно возникает избыточная ликвидность у одних предприятий при одновременном недостатке ликвидности у других, можно ожидать, что за счет использования «неработающих» денежных средств на счетах дочерних предприятий удастся значительно снизить потребность в краткосрочном кредитовании компании в целом.

Практика применения кэш пулинга показывает, что эта услуга является достаточно сложной как с технологической, так и с юридической точки зрения - и содержит ряд проблемных моментов. Один из них - психологический: центру требуется лишить финансовых менеджеров дочерних предприятий существенных полномочий (а иногда и личной выгоды, которую они могут получать от работы с определенным банком). Для преодоления этого на начальном этапе банки стараются сами помогать компании в организации кэш пулинга, и работа с клиентом разбивается на три этапа.

1. Сбор информации о денежных позициях предприятий группы в головном офисе. Для этого достаточно, чтобы клиентом банка стала головная структура компании, а дочерние предприятия могут продолжать обслуживаться в местных банках, но предоставляют всю финансовую информацию. Банк сводит все данные и передает в центральное казначейство клиента, которое необходимо организовать заранее. Таким образом, подразделения на местах привыкают к контролю над управлением финансами из единого центра.

2. Все подразделения группы открывают счета в одном банке и устанавливают систему дистанционного банковского обслуживания. При этом некоторые компании группы могут параллельно продолжать обслуживаться в местных банках.

3. Только после того, как такое финансовое взаимодействие выстроено, компания может приступать к третьему этапу - счета «дочек» в местных банках закрываются.

Практика организации работы корпоративного казначейства по системе кэш пулинга показывает, что в этом случае банки как финансовые партнеры заинтересованы в стратегическом сотрудничестве с клиентами, располагающими большими оборотами и значительными остатками по своим банковским счетам. Несмотря на потерю значительной части маржинального дохода, банки охотно идут на внедрение такого рода услуг, так как, с одной стороны, это привлекает значительно большие, чем ранее, ресурсы корпоративных клиентов, а с другой - работа с современным банковскими продуктами создает серьезный положительный имидж кредитного учреждения на перспективу.

Выводы

В современных условиях в России возросшие кредитные риски, дороговизна заемных средств, проблемы с ликвидностью, дефолты партнеров - вот неполный список проблем, которые делают актуальной проблему повышения эффективности управления корпоративными финансовыми потоками. В результате в сферу управления финансовыми потоками крупных компаний топ-менеджеры активно включают задачу создания корпоративного казначейства. Корпоративное казначейство - это подразделение, призванное управлять активами (вложениями, инвестициями) и пассивами (ресурсами, привлеченными средствами) организации. При централизации функций управления финансовыми потоками в корпоративном казначействе появляется возможность достоверно прогнозировать долгосрочные финансовые показатели и поддерживать приемлемый уровень ликвидности на счетах дочерних предприятий. За счет использования «неработающих» денежных средств на счетах «дочек» снижается потребность в краткосрочном кредитовании компании в целом.

Заключение

Под финансовыми потоками организации следует понимать не только ее денежные потоки, но и потоки прочих активов коммерческой организации в стоимостном выражении, потоки источников средств (пассивов) коммерческой организации, а также финансовые результаты деятельности коммерческой организации и определяющие их факторы (доходы, расходы, налоговые платежи).

Финансовые потоки в международных холдингах представляют собой совокупность всех потоков объединения, потоков отдельных структур, а также финансовых потоков, возникающих между участниками объединения и внешней средой.

Движение финансовых потоков в международных холдингах имеют свою специфику: на фоне юридической и организационной самостоятельности входящих в объединение структур распределение капитала и прибыли может носить централизованный характер.

Управление финансовыми ресурсами корпорации должно осуществляться не только головной компанией, но и подразделениями холдинга. При этом полномочия подотчетных фирм надлежит определять на уровне материнской компании.

Денежные потоки должны контролироваться финансовой службой головной компании, так как иначе невозможно эффективно управлять ликвидностью бизнес-единиц.

Стратегическое планирование должно осуществляться на основе экономического анализа, при этом необходимо формировать консолидированную отчетность и использовать те финансовые показатели, которые обеспечат эффективность принимаемых решений.

Проведенный анализ управления финансами в ПАО «КАМАЗ» показал, что предприятие имеет достаточные средства, генерируемые в процессе основной деятельности, для погашения процентов по кредитам, о чем свидетельствуют коэффициенты денежного покрытия процентов за кредит. Однако, коэффициент денежного покрытия долгосрочных обязательств ниже нормы, привлеченные долгосрочные кредиты и займы не покрываются генерируемым положительным денежным потоком.

Коэффициент денежного покрытия выручки показывает, что поступившая выручка составляет 88 % от начисленной. Коэффициенты денежного покрытия прибыли ПАО «КАМАЗ» ниже нормативного. Сальдо денежного потока по основной деятельности (с учетом выплаченных дивидендов) превышает вложения предприятий в активы других компаний. Коэффициенты инвестиционного и финансового притока ниже нормы, то есть сальдо денежного потока по операционной деятельности (с учетом выплаченных дивидендов) не соответствует сальдо денежных потоков от инвестиционной и финансовой деятельности.

Коэффициент рентабельности активов по денежному потоку, отражающий величину денежного потока от основной деятельности, в 2015 г. снизился. По коэффициенту рентабельности собственного капитала по денежному потоку тенденция аналогичная».

Проведенный анализ позволил сделать вывод, что финансовые потоки ПАО «КАМАЗ» не сбалансированы.

В условиях финансово-экономического кризиса в России возросшие кредитные риски, дороговизна заемных средств, проблемы с ликвидностью, дефолты партнеров - вот неполный список проблем, которые делают актуальной проблему повышения эффективности управления корпоративными финансовыми потоками. В результате в сферу управления финансовыми потоками крупных компаний топ-менеджеры активно включают задачу создания корпоративного казначейства. Корпоративное казначейство - это подразделение, призванное управлять активами (вложениями, инвестициями) и пассивами (ресурсами, привлеченными средствами) организации. При централизации функций управления финансовыми потоками в корпоративном казначействе появляется возможность достоверно прогнозировать долгосрочные финансовые показатели и поддерживать приемлемый уровень ликвидности на счетах дочерних предприятий. За счет использования «неработающих» денежных средств на счетах «дочек» снижается потребность в краткосрочном кредитовании компании в целом.

Список литературы

- Российская Федерация. Законы. Налоговый кодекс РФ. Часть первая [Электронный ресурс] : федер. закон № 146-ФЗ: принят ГД ФС РФ 16.07.1998. // СПС «Консультант плюс»

- Российская Федерация. Законы. Налоговый кодекс РФ. Часть вторая [Электронный ресурс] : федер. закон № 118-ФЗ: принят ГД ФС РФ 19.07.2000. // СПС «Консультант плюс».

- Агеева Э.А. Контент в управлении финансовыми потоками корпорации // Экономика. Управление. Право. 2016. № 4. С. 25-27.

- Атаян Н.Х., Торосян Э.К. Управление финансовыми потоками вертикально интегрированных структур // Каспийский регион: политика, экономика, культура. 2016. № 1. С. 140-149.

Бабурин С.Н. Глобализация в перспективе устойчивого развития / С.Н.Бабурин. – М.: Магистр, 2017. – 461 с.

Богатырев А.Г. Инвестиционное право / А.Г.Богатырев. — М.: Инфра-М, 2017. – 425 с.

- Воронина Л.А., Линкевич Е.Ф., Попов Н.Н. Управление инвестиционными финансовыми потоками промышленного холдинга // Финансы и кредит. 2016. № 29 (461). С. 9-16.

Голикова Ю.А. Транснациональные корпорации: определение сущности и характеристика деятельности в современных условиях / Ю.А.Голикова. – СПб: Вестник НГУ, 2017. – 265 с.

Гордеев В. В. Мировая экономика и проблемы глобализации: учеб. пособие / В. В. Гордеев. — М.: Высш. шк., 2017. — 407 с.

Дораев М. Допуск иностранных инвесторов в стратегические отрасли экономики (правовые основы) / М.Дораев. – М.: Инфотропик Медиа, 2017. – 402 с.

Доронина Н.Г. Международное частное право и инвестиции: Науч.-практ. исслед./ Н.Г.Доронина, Н.Г.Семилютина. - М.: Контракт; Волтерс Клувер, 2017. – 317 с.

Зубченко, Л. Иностранные инвестиции / Л.Зубченко. – М.: Книгодел, 2017. – С. 87-102.

Иванов, В.А. Иностранные инвестиции: Курс лекций / В.А.Иванов, Т.И.Головастова, А.М.Дыбов. – Ижевск: Институт экономики и управления ГОУ ВПО «УдГУ», 2017. – 276 с.

Ивансенко, А.Иностранные инвестиции / А.Ивансенко, Я.Никонова. – М.: КноРус, 2017. – 298 с.

- Ильин Н.И. Некоторые аспекты управления финансовыми потоками корпораций // Мир экономики и права. 2016. № 9. С. 34-39.

- Козенкова Т. Организация логистического управления финансовыми потоками в холдинговых структурах // РИСК: Ресурсы, информация, снабжение, конкуренция. 2016. № 1. С. 19-25.

- Половченко М.А. Роль ТНК в управлении финансовыми потоками // Современные тенденции в экономике и управлении: новый взгляд. 2016. № 16. С. 197-202.

- Яхменев Д.П. Анализ системы управления финансовыми потоками интегрированных структур // Вестник экономической интеграции. 2016. № 3. С. 145-150.

Приложение 1

Классификация финансовых потоков в международном холдинге

|

Классификационный признак |

Наименование финансового потока |

|

1. Вид хозяйственной деятельности |

финансовые потоки от текущей деятельности; финансовые потоки от инвестиционной деятельности; финансовые потоки от финансовой деятельности предприятия |

|

2. Масштаб обслуживания |

консолидированные финансовые потоки по корпорации в целом; финансовые потоки по предприятиям; финансовые потоки по структурным подразделениям; финансовые потоки по хозяйственным операциям |

|

3. Направленность движения |

входящие финансовые потоки; исходящие финансовые потоки |

|

4. Сфера обращения |

внутренние финансовые потоки; внешние финансовые потоки |

-

Атаян Н.Х., Торосян Э.К. Управление финансовыми потоками вертикально интегрированных структур // Каспийский регион: политика, экономика, культура. 2016. № 1. С. 140-149. ↑

-

Козенкова Т. Организация логистического управления финансовыми потоками в холдинговых структурах // РИСК: Ресурсы, информация, снабжение, конкуренция. 2016. № 1. С. 19-25. ↑

-

Яхменев Д.П. Анализ системы управления финансовыми потоками интегрированных структур // Вестник экономической интеграции. 2016. № 3. С. 145-150. ↑

-

Козенкова Т. Организация логистического управления финансовыми потоками в холдинговых структурах // РИСК: Ресурсы, информация, снабжение, конкуренция. 2016. № 1. С. 19-25. ↑

-

Воронина Л.А., Линкевич Е.Ф., Попов Н.Н. Управление инвестиционными финансовыми потоками промышленного холдинга // Финансы и кредит. 2016. № 29 (461). С. 9-16. ↑

-

Атаян Н.Х., Торосян Э.К. Управление финансовыми потоками вертикально интегрированных структур // Каспийский регион: политика, экономика, культура. 2016. № 1. С. 140-149. ↑

-

Атаян Н.Х., Торосян Э.К. Управление финансовыми потоками вертикально интегрированных структур // Каспийский регион: политика, экономика, культура. 2016. № 1. С. 140-149. ↑

-

Яхменев Д.П. Анализ системы управления финансовыми потоками интегрированных структур // Вестник экономической интеграции. 2016. № 3. С. 145-150. ↑

-

Козенкова Т. Организация логистического управления финансовыми потоками в холдинговых структурах // РИСК: Ресурсы, информация, снабжение, конкуренция. 2016. № 1. С. 19-25. ↑

-

Яхменев Д.П. Анализ системы управления финансовыми потоками интегрированных структур // Вестник экономической интеграции. 2016. № 3. С. 145-150. ↑

-

Атаян Н.Х., Торосян Э.К. Управление финансовыми потоками вертикально интегрированных структур // Каспийский регион: политика, экономика, культура. 2016. № 1. С. 140-149. ↑

-

Козенкова Т. Организация логистического управления финансовыми потоками в холдинговых структурах // РИСК: Ресурсы, информация, снабжение, конкуренция. 2016. № 1. С. 19-25. ↑

-

Агеева Э.А. Контент в управлении финансовыми потоками корпорации // Экономика. Управление. Право. 2016. № 4. С. 25-27. ↑

-

Ильин Н.И. Некоторые аспекты управления финансовыми потоками корпораций // Мир экономики и права. 2016. № 9. С. 34-39. ↑

-

Козенкова Т. Организация логистического управления финансовыми потоками в холдинговых структурах // РИСК: Ресурсы, информация, снабжение, конкуренция. 2016. № 1. С. 19-25. ↑

-

Яхменев Д.П. Анализ системы управления финансовыми потоками интегрированных структур // Вестник экономической интеграции. 2016. № 3. С. 145-150. ↑

-

Козенкова Т. Организация логистического управления финансовыми потоками в холдинговых структурах // РИСК: Ресурсы, информация, снабжение, конкуренция. 2016. № 1. С. 19-25. ↑

-

Атаян Н.Х., Торосян Э.К. Управление финансовыми потоками вертикально интегрированных структур // Каспийский регион: политика, экономика, культура. 2016. № 1. С. 140-149. ↑

-

Яхменев Д.П. Анализ системы управления финансовыми потоками интегрированных структур // Вестник экономической интеграции. 2016. № 3. С. 145-150. ↑

-

Атаян Н.Х., Торосян Э.К. Управление финансовыми потоками вертикально интегрированных структур // Каспийский регион: политика, экономика, культура. 2016. № 1. С. 140-149. ↑

-

Козенкова Т. Организация логистического управления финансовыми потоками в холдинговых структурах // РИСК: Ресурсы, информация, снабжение, конкуренция. 2016. № 1. С. 19-25. ↑

-

Атаян Н.Х., Торосян Э.К. Управление финансовыми потоками вертикально интегрированных структур // Каспийский регион: политика, экономика, культура. 2016. № 1. С. 140-149. ↑

-

Козенкова Т. Организация логистического управления финансовыми потоками в холдинговых структурах // РИСК: Ресурсы, информация, снабжение, конкуренция. 2016. № 1. С. 19-25. ↑

-

Половченко М.А. Роль ТНК в управлении финансовыми потоками // Современные тенденции в экономике и управлении: новый взгляд. 2016. № 16. С. 197-202. ↑

-

Козенкова Т. Организация логистического управления финансовыми потоками в холдинговых структурах // РИСК: Ресурсы, информация, снабжение, конкуренция. 2016. № 1. С. 19-25. ↑

-

Атаян Н.Х., Торосян Э.К. Управление финансовыми потоками вертикально интегрированных структур // Каспийский регион: политика, экономика, культура. 2016. № 1. С. 140-149. ↑

- Цель и задачи налогового учета (Понятие и этапы становления налогового учета в России).

- Личное страхование и перспективы его развития в РФ (Виды и системы страхования)

- Национальная безопасность Российской Федерации: региональный аспект. (Сущность национальной безопасности)

- Социальное страхование и его функции

- Моделирование предметной области «Учет материальных ценностей» с помощью UML (Описание предметной области. Постановка задачи)

- История и развитие методологии объектно-ориентированного программирования. Сферы применения. (Методология объектно-ориентированного программирования)

- Понятие и классификация пособий

- Свобода совести и вероисповедования в России

- Особенности коммуникаций в организации (Теоретические основы и характеристика коммуникаций в деятельности современного менеджера)

- Требования к представлению гостиницы в GDS/ADS (Понятие системы бронирования)

- Невербальные коммуникации: значение, способы, эффективность использования в современных компаниях

- Налоговая система РФ и проблемы еe совершенствования (Теоретические основы налоговой системы государства)