Экономические ресурсы торговой организации и эффективность их использования (Теоретические аспекты экономических ресурсов предприятия)

Содержание:

ВВЕДЕНИЕ

Актуальность работы. Экономический потенциал предприятия формируется из различного рода ресурсов, ему принадлежащих. Эти самые ресурсы и формируют состав экономического потенциала. К их числу относятся: материальные ресурсы; нематериальные ресурсы; финансовые ресурсы; трудовые ресурсы; прочие ресурсы. Множественная совокупность различного рода ресурсов формирует локальные потенциалы, иначе именуемые подпотенциалами. Именно они и определяют состав и структуру экономического потенциала предприятия

Справедливо говорить о том, что экономический потенциал представляет собой многоаспектную системную категорию, состоящую из целого ряда подсистем. Понятие экономического потенциала применимо к различным уровням иерархии. Его проецируют на государственный, отраслевой, региональный или хозяйственный уровни. На микроуровне, то есть на уровне отдельно взятого субъекта хозяйствования принято говорить об экономическом потенциале предприятия. Предприятие представляет собой самостоятельный, организационно обособленный субъект хозяйствования, осуществляющий производство и реализацию продукции, выполняющий работы промышленного характера либо предоставляющий платные услуги. Под экономическим потенциалом предприятия в общем смысле следует понимать совокупность ресурсов, находящихся в распоряжении субъекта хозяйствования, а также способности его сотрудников к их использования в целях создания товаров и услуг и максимизации получаемого дохода. В конечном счете, он определяется реальным возможностями хозяйствующего субъекта в той или иной сфере.

Практическая значимость исследования определяется тем, что его теоретические и методические результаты доведены до практических выводов и рекомендаций, используемых на практике.

Объектом работы является ООО «Транзит».

Предметом работы является экономические ресурсы торговой организации.

Целью работы является

Задачами работы являются:

- изучение теоретических аспектов экономических ресурсов предприятия;

- анализ экономических ресурсов предприятия;

- разработка мероприятий по повышению эффективности использования экономических ресурсов;

- оценка экономической эффективности мероприятий.

Методы исследования: анализ, наблюдение, изучение и обобщение, систематизация, сравнение, измерение.

Теоретической и эмпирической базой исследования послужили данные учебной литературы, научных статей, периодической литературы, ресурсы сети Интернет.

Структура исследования состоит из введения, трех глав, заключения и списка использованных источников

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭКОНОМИЧЕСКИХ РЕСУРСОВ ПРЕДПРИЯТИЯ

1.1. Сущность и состав экономических ресурсов предприятия

Ресурсы оказывают непосредственное влияние на развитие экономики, так как обеспечивают непрерывность хозяйственных процессов, что позволяет хозяйствующим субъектам регулярно удовлетворять потребности общества в необходимой продукции и достигать планируемых финансово-экономических показателей. Для предприятия наличие достаточных ресурсов означает возможность развиваться и нормально функционировать при определенных условиях в соответствии с поставленными задачами.[1]

Характеризуя понятие «ресурсы» Н.Н. Бондина, И.А. Бондин, Н.С. Баширова отмечают, что это природные и социальные силы, которые могут быть вовлечены в производство. При этом, «факторы производства» - экономическая категория, обозначающая уже реально вовлеченные в процесс производства ресурсы.[2]

В отличие от ресурсов, факторы становятся таковыми только в рамках взаимодействия, поэтому производство всегда есть взаимодействующее единство его факторов.

Все виды экономических ресурсов ограничены как количественно, так и качественно. В этом заключается принцип ограниченности (редкости) ресурсов.

Особенностью категории «ресурсы» является их воспроизводимость - способность восстанавливаться после частичного потребления. К невоспроизводимым ресурсам относятся земельные угодья, полезные ископаемые, воздух и иные, практически не воссоздаваемые.

Классическое исследование сущности ресурсов сводилось к факторному подходу, согласно которому ресурсы представляют собой совокупность различных факторов производства. Факторного подхода к пониманию сущности ресурсов придерживались сторонники всех экономических школ. Сторонниками факторного подхода были А. Смит, Ж-Б. Сэй, Дж. Б. Кларк, К. Маркс, А. Маршалл, П. Самуэльсон, К. Макконнелл и С. Брю.[3]

Впервые теорию факторов производства выдвинул Ж-Б. Сэй в начале Х1Х века, разработанную им на основе идеи А. Смита о трех элементах формирования стоимости продукции: труде, капитале и земле. Согласно теории Ж-Б. Сэя, каждому фактору производства, создающему стоимость, соответствует конкретная форма дохода: труду - заработная плата; капиталу - прибыль; земле - рента.

Теория факторов производства получила развитие в различных научных направлениях, в частности, в маржиналистской теории. Так, Д. Б. Кларк, поддерживал взгляды Ж-Б. Сэя и признавал способность каждого из трех факторов производства создавать стоимость продукции и выделил четвертый фактор - предпринимательскую деятельность, которому в качестве конкретной формы дохода присуща прибыль.

Марксистская теория базируется на построении системы факторов производства с позиции производительных сил, включающих в себя личностный фактор (рабочую силу) и вещественный фактор (средства производства). К. Маркс в отличие от Ж-Б. Сэя и Д. Б. Кларка считал факторы производства неравноправными в формировании стоимости продукции, он выделял труд в качестве главного фактора производства.

К. Макконнелл и С. Брю поддерживают учение Дж. Б. Кларка и к ресурсам относят землю, капитал, труд и предпринимательскую способность.

В настоящее время вопрос о составе факторов производства остается открытым, но факторы труд, земля и капитал признаются всеми современными исследователями данного вопроса.

Как отмечает С. Ю. Ильин, в результате исследований факторного подхода в 60-80-х гг. ХХ века в науке сложилось новое направление к пониманию сущности ресурсов - ресурсный подход. В качестве ресурсов выделяются трудовые, материальные, финансовые и земельные. Наряду с составом сторонники ресурсного подхода по сравнению со сторонниками факторного подхода в большей степени уделяют внимание природе и механизму функционирования ресурсов. В процессе исследований у них складывается мнение о том, что все функционирующие в производстве ресурсы взаимосвязаны между собой.

В контексте наших исследований уделим внимание сущности отдельных видов ресурсов (факторов производства).[4]

Под общим термином «земля», отмечает С. А. Константинов, в экономике понимают вещества и силы природы; в более узком смысле, используемом в сельском хозяйстве, подразумевается почва. Количество и качество сельскохозяйственных угодий медленно изменяются, поэтому при анализе эффективности производства в пределах нескольких лет имеет смысл считать их фиксированными.

Большинством исследователей, начиная с К. Маркса, ведущим ресурсным фактором в развитии экономики признается труд (трудовые ресурсы, человеческий фактор).[5]

Под трудом А. Маршалл понимал экономическую работу человека (руками или головой); процесс в котором человек своей собственной деятельностью опосредует, регулирует и контролирует обмен веществ между собой и природой. А Маршал указывал: «Труд считается экономическим, когда он применяется с тем, чтобы частично или полностью получить какой-либо полезный результат, помимо непосредственного удовольствия от него».

Особая значимость труда в структуре ресурсного потенциала, активная роль трудовых ресурсов привели к формированию и усилению научного течения, исследующего человеческий капитал. Это научное течение значительно расширило и обогатило классическое понимание сущности трудовой деятельности.

Особое место в экономических исследованиях занимает капитал. Капиталом А. Маршалл называл весь накопленный запас средств для производства материальных благ и для достижения тех выгод, которые обычно считаются частью дохода, основным ядром богатства в виде фактора производства. В качестве капитала им предлагалось рассматривать вещи, например, машины и оборудование, сырье, материалы, полуфабрикаты, готовую продукцию, приносящие доход от осуществляемой деятельности.

С.А. Константинов отмечает возрастающее в настоящее время значение для экономики капитала, так как естественные ресурсы (земля) все более исчерпываются, а рост численности населения замедляется.[6]

Начиная от А. Маршалла, многие исследователи в качестве самостоятельного четвертого фактора производства выделяют особый вид труда, связанный с организацией и управлением производством - организационно-управленческий фактор. Этот фактор определяют по- разному: предпринимательская способность, предпринимательство управление.

При этом некоторые экономисты считают неправомерным выделять предпринимательскую способность в качестве четвертого фактора производства. Так, Э. Дж. Долан и Д. Е. Линдсей пишут, что гораздо удобнее считать предпринимательство процессом поиска наилучшего способа соединения трех основных факторов производства, чем считать его отдельным четвертым самостоятельным фактором.[7]

Предпринимательская способность является важным самостоятельным фактором производства, который предопределяет эффективность использования ресурсного потенциала.

Одним из ключевых специфических экономических ресурсов, который выдвинул на передний план научно-технический прогресс, роль которого постоянно возрастает и привлекает внимание все большего количества исследователей, является информация. Информация рассматривается как необходимое условие и элемент ресурсного потенциала.

По мере усложнения производственных систем, увеличения масштабов производства, совершенствования технологии, информация будет играть все возрастающую роль в структуре ресурсного потенциала, в деле повышения эффективности хозяйственной деятельности.

1.2. Система показателей эффективности использования материальных ресурсов

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т. д. В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные, исходя из суммы материальных затрат.[8]

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей. Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

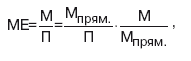

К обобщающим показателям эффективности использования материальных затрат относятся материалоемкость продукции и материалоотдача. Материалоемкость продукции рассчитывается как отношение суммы материальных затрат к стоимости произведенной продукции (и показывает материальные затраты, приходящиеся на 1 руб. выпущенной продукции):

МЕ=МЗ/П.

Материалоотдача – показатель обратный материалоемкости, характеризует выпуск продукции на 1 руб. материальных ресурсов:

МО=П/МЗ.

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли.[9]

Также проводится факторный анализ показателей эффективности. Так, на изменение материалоемкости ресурсов оказывают влияние следующие факторы (представленные в виде произведения):

где – Мпрям/П – материалоемкость по прямым затратам ресурсов;

М/Мпрям -коэффициент соотношения общих и прямых материальных затрат.

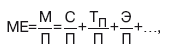

В производстве продукции различные материалы играют разную роль и дают разную отдачу. Поэтому в методике анализа материалоемкости можно также использовать аддитивную факторную модель материалоемкости:

где С – сырье; ТП– топливо; Э – энергия и т. д. (в качестве факторов представлены частные показатели эффективности использования материальных ресурсов: сырьеемкость, топливоемкость, энергоемкость).

Влияние факторных показателей на результативный в данном случае определяется прямым счетом.

Прибыль характеризует результат хозяйственно-финансовой деятельности организации, другим важным показателем является выручка от реализации продукции. Эффективность предполагает сопоставление результата хозяйственной деятельности (Р) с примененными или потребленными ресурсами, затраченными для получения результата (3).

Э = Р / З,

Исходя из этого, можно сформировать систему показателей экономической эффективности деятельности коммерческой организации.

Если в качестве результата рассматривать выручку от реализации продукции, а в качестве затрат — примененные ресурсы (капитал), то обобщающим показателем экономической эффективности будет ресурсоотдача:

РО = B / K,

Поскольку капитал используется для приобретения факторов производства, то данную модель можно представить следующим образом:

РО = B / (ОФ + ОС + Рот),

где ОФ — среднегодовая стоимость основных фондов; ОС — среднегодовая стоимость оборотных средств; Рот — расходы на оплату труда персонала.

Следовательно, система частных показателей экономической эффективности будет включать в себя следующие показатели:[10]

1) фондоотдача как отношение выручки к среднегодовой стоимости основных фондов;

2) коэффициент оборачиваемости оборотных средств как отношение выручки к среднегодовой стоимости оборотных средств;

3) уровень расходов на оплату труда как отношение суммы расходов па оплату труда к выручке.

Кроме того, в практике аналитической работы используется еще одни показатель экономической эффективности — рентабельность продаж (Рпр), рассчитываемая как отношение прибыли к выручке от продаж, умноженное на 100:

Рпр = П / B * 100.

Показатели рентабельности характеризуют сумму прибыли, получаемую с каждых 100 руб. стоимости примененных или потребленных ресурсов.

ГЛАВА 2. АНАЛИЗ ЭКОНОМИЧЕСКИХ РЕСУРСОВ ПРЕДПРИЯТИЯ

2.1. Краткая характеристика ООО «Транзит»

ООО «Транзит» начинает свою историю с 1951года, обслуживая только объекты нефтегазодобывающего комплекса в составе АТК «Нижневолжское УТТ». Но начиная с 2003 года, в результате реорганизации ООО «Транзит» стала самостоятельной транспортной компанией.

Основными направлениями деятельности компании являются торговля услугами:

- грузовые перевозки технологического оборудования и товароматериальных ценностей, перевозки сыпучих и жидких грузов, крупногабаритных, малых и тяжеловесных грузов, опасных и грузов общего назначения;

- услуги технологического транспорта: передвижными паровыми установками, агрегатами наземного ремонта нефтепромыслового оборудования, агрегатами депарафинизации скважин, цементировочными агрегатами, агрегатами для перевозки центробежных насосов, штанг и труб, агрегаты для транспортировки электрооборудования;

- услуги грузоподъемными механизмами: автокранами, гидрокранами и автогидроподъемниками, автопогрузчиками;

- выполнение землеройных работ экскаваторами, бульдозерами, ямобурами, баровыми машинами;

- услуги пассажирским и легковым транспортом;

- услуги по ремонту автомобилей;

- услуги АЗС.

Максимальная грузоподъемность спецтехники достигает веса в 60 тонн. Сегодня ООО «Транзит» — это успешно развивающееся предприятие, которое обслуживает такие солидные крупные предприятия как нижневолжский филиал ООО «БК Евразия», ОАО «РИТЭК», ООО СП «Волгодеминойл», ООО «НУРС», а также различные сторонние организации, нуждающиеся в перевозке грузов.

2.2. Анализ производства и реализации продукции

Анализ динамики объемов производства и реализации продукции представлен в табл. 1. (Приложение 1)

В гистограмме и таблице 1 отмечается увеличение практически всех показателей. Потребление услуг АЗС выросло на 96% в 2017 году по сравнению с 2015 годом в связи со значительным расширением автопарка, а вследствие и ростом потребности в топливе. Стоимостной показатель предоставленных услуг по ремонту транспортных средств вырос на 131% в 2017 году по сравнению с базисным годом по причине того, что на службу в ООО «Транзит» поступили машины, требующие проведения ремонтных работ. Также произошло расширение спектра оказываемых ремонтных услуг. Отмечается рост услуг автобусных перевозок на 17%, услуг грузоподъемных механизмов на 13%, услуг технологического транспорта на 12%, по сравнению с 2015 годом. Увеличение произошло ввиду строительства новых и закрытия старых буровых скважин. Прирост оказания услуг по грузовым перевозкам на 22% в 2017 по сравнению с 2015 связан с увеличением цен на данную услугу и внедрением новой рабочей техники. Также отмечается спад оказания услуг по землеройным работам на 7 % в 2016 году по сравнению с 2015.

Анализ состава и структуры продукции представлен в табл. 2. (Приложение 1)

В таблице 2 отражена динамика состава и структуры услуг. Отмечается повышение процентной доли услуг АЗС на 2%, автобусных перевозок на 1%, выполнения землеройных работ на 1% по сравнению с 2015 годом. Также произошло снижение доли услуг грузоподъемных механизмов на 2%, услуг технологического транспорта на 2%, грузовых перевозок на 1%. Это говорит о том, что у организации постепенно меняются приоритеты деятельности.

2.3. Анализ эффективности использования ОПФ

Анализ эффективности использования ОПФ представлен в табл. 3.

Таблица 3

Динамика показателей эффективности использования ОПФ

|

Наименование показателей |

2015 |

2016 |

2017 |

|

Товарная продукция, тыс. руб. |

247506 |

264136 |

319187 |

|

Прибыль от реализации продукции (раб от, услуг), тыс. руб. |

23939 |

28777 |

40631 |

|

Среднегодовая стоимость ОПФ, тыс. руб. |

91933,67 |

112410,67 |

138178 |

|

Численность работающих, чел. |

304 |

295 |

308 |

|

Фондоотдача, руб./руб. |

3,84 |

3,91 |

3,40 |

|

Фондоемкость, руб./руб. |

0,26 |

0,26 |

0,29 |

|

Фондорентабельность, % |

26 |

25,6 |

29,6 |

|

Фондовооруженность, руб./чел. |

302,41 |

381,05 |

434,52 |

Делая выводы, можно сказать, что виден рост фондоотдачи в 2016 г. на 0,07 и последующее снижение в 2017г. на 0,51. В данном случае снижение показателя говорит о том, что стоимость ОПФ увеличилась больше, чем суммарная стоимость оказанных организацией услуг. Внедрение и модернизация основных средств может в дальнейшем оказать положительное влияние на фондоотдачу.

Фондоемкость показывает какая сумма основных средств приходится на каждый рубль выпущенной продукции. На графике видно увеличение показателя на 0,03 в 2017 году по сравнению с 2015 и 2016 годом. Это значит, что оборудование используется менее рационально и требуется дополнительная загрузка производственных мощностей.

Фондорентабельность отображает размер прибыли, приходящейся на единицу стоимости ОПФ. Наблюдается тенденция снижения показателей на 0,4% в 2016 году и последующее повышение на 4% в 2017году. Снижение показателя оправдано, потому что в 2016 предприятие внедрило большое количество основных средств, отдача от которых происходит не сразу.

Фондовооруженность показывает какая величина основных средств приходится на одного работника. Повышение показателя говорит о большей оснащенности персонала производственными принадлежностями. Виден резкий скачок фондовооруженности в 2016 году на 78,64 тыс. руб. и последующий рост в 2017 году на 53,47тыс. руб. Такое резкое повышение фондовооруженности произошло в связи с введением в эксплуатацию новых машин и оборудования.

2.4 Анализ использования трудовых ресурсов

Анализ динамики численности работников представлен в табл. 4. (Приложение 2). Как видно из таблицы 2.4, динамика численности работников практически не изменялась на протяжении трех представленных лет. В 2016 году произошло незначительное снижение количества основных рабочих на 9 человек. Это связано со сменой рабочего места, либо с уходом на пенсию.

Таблица 5

Динамика структуры численности работников

|

Вертикальный анализ |

||||||

|

2015 |

2016 |

2017 |

||||

|

Чел. |

уд. вес, % |

Чел. |

уд. вес, % |

Чел. |

уд. вес, % |

|

|

Основные рабочие. |

195 |

64,1 |

186 |

63,1 |

198 |

64,2 |

|

Вспомогательные рабочие |

79 |

26,0 |

77 |

26,1 |

78 |

25,3 |

|

Руководители |

3 |

1,0 |

3 |

1,0 |

3 |

1,0 |

|

Специалисты. |

6 |

1,90 |

5 |

1,7 |

7 |

2,3 |

|

Служащие |

21 |

6,80 |

24 |

8,1 |

22 |

7,1 |

|

Численность ППП всего |

304 |

100 |

295 |

100 |

308 |

100 |

Количество работников на протяжении трех лет практически не изменилось. Наблюдается незначительное увеличение количества служащих на 1.3% в 2016г. и на 0,3 в 2017 по сравнению с 2015годом. Также незначительно сократилось количество вспомогательных рабочих на 0,7%. Можно сказать о том, что соотношение работников во все годы остается практически неизменным. Такое постоянство кадров объясняется тем, что в городе мало рабочих мест.

Таблица 6

Движение рабочей силы

|

Показатель |

значение показателей по годам |

||

|

2015 |

2016 |

2017 |

|

|

Коэффициент оборота по приему. |

3% |

5% |

6% |

|

Коэффициент оборота по выбытию. |

3% |

2% |

3% |

|

Коэффициент текучести кадров. |

3% |

3% |

5% |

|

Коэффициент постоянства состава. |

96% |

97% |

95% |

В таблице 6 отображены незначительные изменения показателей коэффициентов. Незначительно увеличился коэффициент оборота по приему на 3% в 2017г. по сравнению с 2015г. и коэффициент текучести кадров на 2%, также снизился коэффициент постоянства кадров на 1%. Это связано сокращением количества работников в 2016 году и последующим приемом новых.

Анализ использования трудовых ресурсов представлен в табл. 7. (Приложение 2). В 2015 году фонд рабочего времени превышает норму на 11 дней, в 2016 ниже на 16 дней. В 2017 году переработка составляет 20 дней. Это связано с ненормированным рабочим днем, заездками и поломками транспортной техники.

Анализ производительности труда представлен в табл. 8. (Приложение 2). Судя по данным таблицы 8 отмечается положительная динамика производительности труда. Наблюдается увеличение объема реализации услуг в 2016 году на 16630тыс. руб. и последующий рост показателя на 55051 тыс. руб. Такое резкое увеличение показателя связано с введением в эксплуатацию новой транспортной техники и оборудования. Также заметен значительный рост среднегодовой выработки с 1269,26 в 2015году до 1612,06 в 20174 году. Это также связано с внедрением новой рабочей техники и, следовательно, уменьшением длительности простоев и ремонтных работ.

Динамика производительности труда представлена в табл. 9.

Таблица 9

Динамика производительности труда

|

Наименование показателя |

значение показателей по годам |

горизонтальны й анализ |

трендовый анализ |

||||

|

изменения, в % |

изменения, в % |

||||||

|

2015 |

2016 |

2017 |

2015 / 2016 |

2016 / 2017 |

2015 / 2016 |

2016 / 2017 |

|

|

Среднегодовая выработка на одного работающего |

814,16 |

895,38 |

1036,32 |

101 |

116 |

101 |

127 |

Как видно из таблицы 2.9, динамика производительности труда является положительной. Трендовый анализ показал, что производительность труда на одного рабочего увеличилась на 27% в 2017 году. Также отмечается незначительное увеличение показателя в 2016 году на 1%.

Анализ фонда зарплаты работников представлен в табл.10.

Таблица 10

Анализ фонда заработной платы

|

Наименование показателя |

значение показателя |

||

|

2015 |

2016 |

2017 |

|

|

Общий ФЗП всех работающих; Среднесписочная численность всех работающих. Среднегодовая зарплата одного работающего. |

80145 304 263,635 |

76256 295 258,495 |

88582 308 287,604 |

На основании данных из таблицы 10, можно сделать вывод, что фонд заработной платы всех работающих снизился в 2016 году на 4,85% по сравнению с 2015 и потом увеличился в 2017 году на 16, 16%. Такое резкое увеличение фонда связано с приростом производительности труда за счет внедрения новой техники и увеличения продолжительности рабочего дня, а следовательно, и прироста производительности труда.

Таблица 11

Динамика среднегодовой зарплаты одного работающего

|

Наименование показателя |

значение показателей по годам |

горизонтальный анализ |

трендовый анализ |

||||

|

изменения, в % |

изменения, в % |

||||||

|

2015 |

2016 |

2017 |

2015 / 2016 |

2016/ 2017 |

2015 / 2016 |

2016/ 2017 |

|

|

Среднегодовая зарплата на одного работающего |

263,635 |

258,495 |

287,604 |

98,05 |

112,61 |

98,05 |

109,09 |

Среднегодовая зарплата одного работающего в 2016 году составила 258,495 т. р., что ниже аналогичного показателя в 2015 году на 1,95% и 12,61% в 2017. Такое незначительное снижение связано с уменьшением количества рабочих дней в 2016 году, а следовательно, со снижением выработки.

Анализ эффективности использования трудовых ресурсов представлен в табл. 12.

Таблица 12

Анализ фонда заработной платы

|

Наименование показателя |

значение показателя |

||

|

2015 |

2016 |

2017 |

|

|

Среднесписочная численность работающих. Производительность труда одного работающего. Среднегодовая зарплата одного работающего. |

304 814,16 263,635 |

295 895,38 258,495 |

308 1036,32 287,604 |

Проведя анализ фонда заработной платы можно отметить снижение среднегодовой зарплаты одного работающего на 514 рублей в 2016 году и последующее повышение на 2425,75 рублей. Уменьшение среднегодовой оплаты труда произошло в связи с экономией денежных средств.

2.5 Анализ себестоимости услуг

Анализ динамики и структуры затрат на производство продукции представлен в табл. 13. (Приложение 3)

В таблице 13 отражена динамика состава и структуры затрат на услуги, оказываемые ООО «Транзит». По представленным данным можно сказать, что затраты выросли значительно: на 24% в 2017 году по сравнению с 2015 годом.

Материальные затраты увеличились на 36%, затраты на оплату труда и отчисления на социальные нужды на 11. Значительному росту подверглись также амортизационные отчисления. Увеличение составило 54%. Количество прочих затрат выросло на 44%. Рост всех этих показателей связан с внедрением новой техники и оборудования в производство. Увеличилось количество автотранспорта, а следовательно, выросли расходы на его содержание и эксплуатацию.

Структура затрат на производство продукции представлена в табл. 14. (Приложение 3). Из таблицы 14 видно, что большая часть затрат приходится на материальные затраты и составляют 51% в 2015 году, 56% в 2016году и 57% в 2017 году. Причем 37%, 39% и 40% соответственно приходится на топливо. На материалы приходится до 14% затрат, а расходы на электроэнергию составляют до 3% материальных затрат. Следующая значительная часть затрат приходится на оплату труда. Она составляет 36% в 2015г., 33% в 2016 и 33% в 2017г. Уменьшение фонда оплаты труда связано с экономией денежных средств для закупки нового оборудования.

Анализ динамики затрат на рубль товарной продукции представлен в табл. 15.

Таблица 15

Динамика затрат на 1 руб. товарной продукции

|

Наименование показателя |

Стоимостная оценка, тыс. руб. |

Горизонтальный анализ изменения, в % |

Трендовый анализ изменения, в % |

||||

|

2015 |

2016 |

2017 |

2015 / 2016 |

2016 / 2017 |

2015 / 2016 |

2016 / 2017 |

|

|

Товарная продукция, тыс. руб. |

247506 |

264136 |

319187 |

106,72 |

120,84 |

106,72 |

128,96 |

|

Полная себестоимость предоставленных услуг, тыс. руб. |

220237 |

231541 |

273377 |

105 |

118 |

105 |

124 |

|

Затраты на 1 рубль товарной продукции, рубль |

0,89 |

0,88 |

0,85 |

99 |

97 |

99 |

96 |

В таблице 15 показана динамика изменения затрат на 1 рубль товарной продукции. Можно отметить, что выручка от реализации растет большими темпами, чем полная себестоимость предоставленных услуг. Судя по трендовому анализу, разница между этими двумя показателями в 2016 году составила 1,72%, а в 2017 году увеличилась до 4,96%. Увеличение разницы связано с небольшим изменением структуры оказываемых услуг и повышением цен на них.

2.6 Анализ прибыли и рентабельности производства

Анализ динамики прибыли (убытков) предприятия представлен в табл. 16. (Приложение 4). По данным таблицы 16, можно отметить положительную динамику всех показателей. Наблюдается увеличение выручки на 6, 72% в 2016 году и на 28,96% в 2017 по сравнению с 2015 годом. Рост показателей связан с открытием нового направления деятельности такого, как перевозка пассажиров автобусами и оказание всего спектра ремонтных услуг. Увеличение прибыли от продажи работ услуг, как правило, ведет за собой неизбежное увеличение себестоимости. Так в 2016 году увеличение составило5,04%, а в 2017 году себестоимость выросла на 25,34% по сравнению с базисным, 2015 годом. Величина же валовой прибыли зависит от стоимости количества реализованной продукции. Так как выручка в 2016 и 2017 годах увеличилась, то и валовая прибыль выросла пропорционально. Так в 2016 прирост составил 14,13%, а в 2017 44,96% по сравнению с показателем 2015г.

Увеличение чистой прибыли говорит о положительной динамке работы предприятия и о выборе нужного направления деятельности. Небольшое снижение в 2016 году оправдано тем, что компания закупала новое оборудование и внедряла его в производство. Чистая прибыль в 2017 году увеличилась на 60,45% по сравнению с 2015 годом, что свидетельствует о правильно выстроенной стратегии развития деятельности.

Анализ динамики рентабельности представлен в табл. 17.

Таблица 17

Динамика показателей рентабельности

|

Показатели рентабельности |

2015 |

2016 |

2017 |

|

Рентабельность продаж (оборота), % |

9,67 |

10,89 |

12,73 |

|

Рентабельность активов, % |

8,16 |

6,90 |

9,67 |

|

Рентабельность собственного капитала, % |

13,78 |

12,50 |

17,39 |

Рентабельность показывает, насколько эффективно ведется предпринимательская деятельность. Результаты, говорят о том, что финансовая деятельность предприятия является успешной. Снижение рентабельности активов на 15,44% и собственного капитала на 9,29% (по сравнению с 2015г.) в 2016 году связано с увеличением доли оборотных средств.

ГЛАВА 3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ЭКОНОМИЧЕСКИХ РЕСУРСОВ

3.1. Разработка мероприятий по повышению эффективности использования экономических ресурсов

Рекомендации по повышению эффективности использования экономических ресурсов сводятся к разработке мероприятий по повышению уровня использования основных средств, выявлению имеющихся резервов производства и к разработке путей и способов их реализации на уровне фирмы в целом и ее отдельных подразделений. Предлагаемые меры должны вытекать из конкретных данных проведенного анализа и обосновываться соответствующими расчетами.[11]

Можно рекомендовать две группы мер по повышению уровня использования основных средств. Первая группа — это рекомендации, реализация которых не требует значительных капитальных вложений, и их внедрение можно осуществить в относительно короткий период времени[12]. К этой группе могут быть отнесены рекомендации по сокращению количества бездействующего оборудования; снижению внутрисменных и целодневных простоев оборудования по различным причинам; повышению коэффициента сменности работы оборудования; налаживанию ритмичности производства; повышению уровня кооперации и специализации производства; улучшению работы вспомогательных и обслуживающих служб и цехов предприятия; совершенствованию материально-технического снабжения и оперативно-производственного планирования; изучению потребностей рынка, возможностей быстрой переналадки производства; совершенствованию материального поощрения рабочих и другие мероприятия.

Вторая группа — это рекомендации, реализация которых зависит не только от предприятия, а от многих внешних обстоятельств, требует определенных капитальных вложений и более продолжительного времени для их осуществления. К этой группе могут быть отнесены рекомендации по: совершенствованию технологических процессов; повышению уровня компьютеризации и автоматизации основных и вспомогательных производственных процессов; повышению уровня технического состояния и обслуживания основных средств; техническому перевооружению отдельных цехов и участков предприятия.

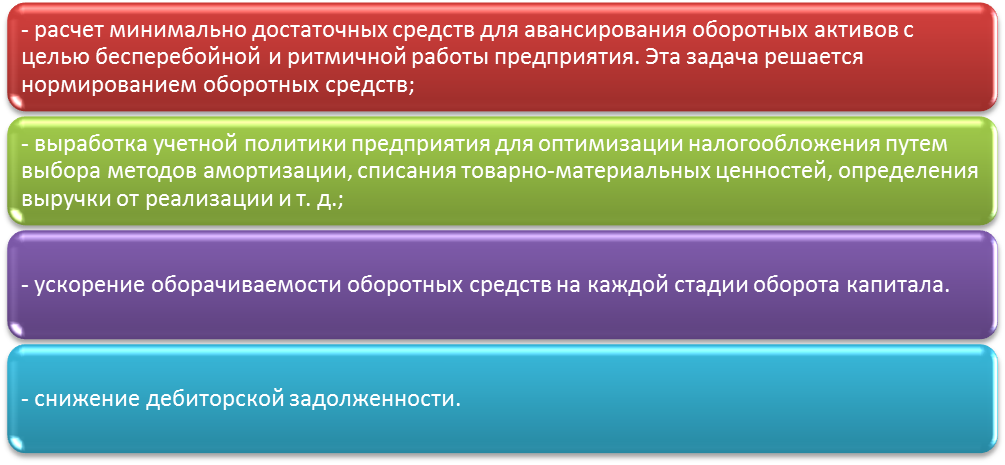

Управление оборотными средствами включает решение следующих главных задач:

Рисунок 1. Задачи управления оборотными средствами

Для решения данных задач на предприятии должны разрабатываться организационные и технико-экономические мероприятия по ускорению прохождения каждого этапа движения оборотных производственных фондов и фондов обращения от оплаты поставщикам до получения денежных средств от потребителей. Эффект ускорения выражается в уменьшении потребности в оборотных средствах.

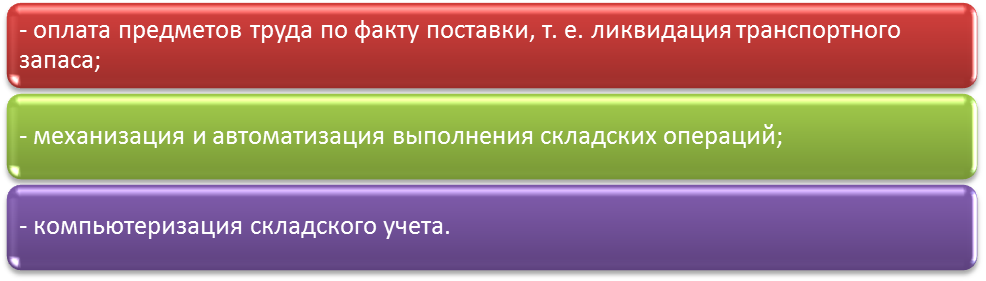

Основными путями сокращения длительности цикла на этапе закупок производственных запасов являются:

Рисунок 2. Основные пути сокращения длительности цикла на этапе закупок производственных запасов

Основным путем сокращения объема незавершенного производства является сокращение длительности производственного цикла, достигаемое за счет: повышения комплексной механизации и автоматизации производственных процессов; сокращения времени выполнения вспомогательных операций; уменьшения времени внутрисменных и междусменных перерывов; сокращения продолжительности естественных процессов.[13]

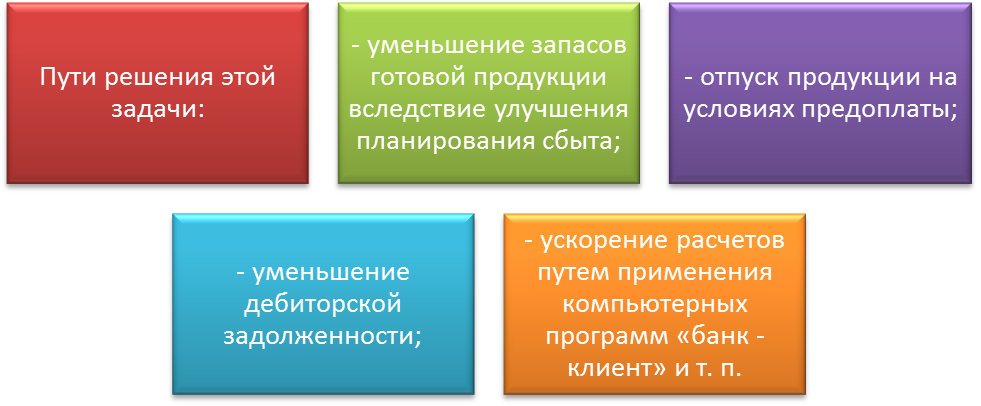

На этапе обращения основной задачей является уменьшение времени превращения готовой продукции в денежные средства на счетах фирмы.

Рисунок 3. Уменьшение времени превращения готовой продукции в денежные средства на счетах фирмы

3.2. Оценка экономической эффективности мероприятий

Для реализации указанных выше мероприятий потребуется новый сотрудник, который будет заниматься повышением эффективности использования экономических ресурсов путем внедрения рекомендуемых мероприятий ООО «Транзит».

В качестве экономических результатов осуществления мероприятий за расчетный период возьмем 3%-ное увеличение показателя дополнительной прибыли от продаж предприятия, исходя из нормативных значений возможного увеличения выручки, используемого при проведении различных мероприятий.

Величину возможного увеличения объема выполнения работ определим по формуле (3.1):

∆Д = П х 0,03 (3.1)

где ∆Д - планируемая прибыль, тыс. руб.; П - прибыль от реализации в 2017 году, тыс. руб.; 0,03 - нормативный коэффициент.

∆Д = 319187* 0,03= 9575,61 тыс. руб.

Следовательно, прирост доходов в ООО «Транзит» при будет составлять 9575,61 тыс. руб.

Далее приведем планируемые затраты на реализацию планируемых мероприятий:

- Оплата труда нового сотрудника = 75 тыс. руб. * 12 мес. = 900 тыс. руб./ год;

- Затраты на оборудование нового отдела ООО «Транзит» составят 500 тыс. руб.

∆З = 900 + 500 = 1400 тыс. руб.

Таким образом, затраты составят 1400 тыс. руб.

Далее приведем показатель экономического эффекта предложенных мероприятий по формуле (3.2):

∆П = ∆Д - ∆З (3.2)

где ∆П - экономический эффект; ∆Д - планируемый уровень прибыли предприятия; ∆З - затраты на осуществление мероприятий.

∆П = 9575,61 – 1400= 8175,61 тыс. руб.

Таким образом, размер экономического эффекта от внедрения, предложенных выше мероприятий = 8175,61 тыс. руб.

Рассчитаем экономическую эффективность мероприятий по формуле (3.3):

где Э - эффективность предложенных мероприятий, %; ∆Д - планируемый уровень прибыли предприятия.; ∆З - затраты на осуществление мероприятий за расчетный период.

В результате выше проведенного расчета экономического эффекта от внедрения мероприятия, видно, что эффективность его внедрения оправдана.

ЗАКЛЮЧЕНИЕ

Ресурсы оказывают непосредственное влияние на развитие экономики, так как обеспечивают непрерывность хозяйственных процессов, что позволяет хозяйствующим субъектам регулярно удовлетворять потребности общества в необходимой продукции и достигать планируемых финансово-экономических показателей. Для предприятия наличие достаточных ресурсов означает возможность развиваться и нормально функционировать при определенных условиях в соответствии с поставленными задачами.

Предпринимательская способность является важным самостоятельным фактором производства, который предопределяет эффективность использования ресурсного потенциала.

Одним из ключевых специфических экономических ресурсов, который выдвинул на передний план научно-технический прогресс, роль которого постоянно возрастает и привлекает внимание все большего количества исследователей, является информация. Информация рассматривается как необходимое условие и элемент ресурсного потенциала.

По мере усложнения производственных систем, увеличения масштабов производства, совершенствования технологии, информация будет играть все возрастающую роль в структуре ресурсного потенциала, в деле повышения эффективности хозяйственной деятельности.

ООО «Транзит» начинает свою историю с 1951года, обслуживая только объекты нефтегазодобывающего комплекса в составе АТК «Нижневолжское УТТ». Но начиная с 2003 года, в результате реорганизации ООО «Транзит» стала самостоятельной транспортной компанией.

Основными направлениями деятельности компании являются торговля услугами:

- грузовые перевозки технологического оборудования и товарноматериальных ценностей, перевозки сыпучих и жидких грузов, крупногабаритных, малых и тяжеловесных грузов, опасных и грузов общего назначения;

- услуги технологического транспорта: передвижными паровыми установками, агрегатами наземного ремонта нефтепромыслового оборудования, агрегатами депарафинизации скважин, цементировочными агрегатами, агрегатами для перевозки центробежных насосов, штанг и труб, агрегаты для транспортировки электрооборудования;

- услуги грузоподъемными механизмами: автокранами, гидрокранами и автогидроподъемниками, автопогрузчиками;

- выполнение землеройных работ экскаваторами, бульдозерами, ямобурами, баровыми машинами;

- услуги пассажирским и легковым транспортом;

- услуги по ремонту автомобилей;

- услуги АЗС.

Отмечается повышение процентной доли услуг АЗС на 2%, автобусных перевозок на 1%, выполнения землеройных работ на 1% по сравнению с 2015 годом. Также произошло снижение доли услуг грузоподъемных механизмов на 2%, услуг технологического транспорта на 2%, грузовых перевозок на 1%. Это говорит о том, что у организации постепенно меняются приоритеты деятельности.

Виден рост фондоотдачи в 2016 г. на 0,07 и последующее снижение в 2017г. на 0,51. В данном случае снижение показателя говорит о том, что стоимость ОПФ увеличилась больше, чем суммарная стоимость оказанных организацией услуг. Внедрение и модернизация основных средств может в дальнейшем оказать положительное влияние на фондоотдачу.

Фондорентабельность отображает размер прибыли, приходящейся на единицу стоимости ОПФ. Наблюдается тенденция снижения показателей на 0,4% в 2016 году и последующее повышение на 4% в 2017году. Снижение показателя оправдано, потому что в 2016 предприятие внедрило большое количество основных средств, отдача от которых происходит не сразу.

Фондовооруженность показывает какая величина основных средств приходится на одного работника. Повышение показателя говорит о большей оснащенности персонала производственными принадлежностями. Виден резкий скачок фондовооруженности в 2016 году на 78,64 тыс. руб. и последующий рост в 2017 году на 53,47тыс. руб. Такое резкое повышение фондовооруженности произошло в связи с введением в эксплуатацию новых машин и оборудования.

Динамика численности работников практически не изменялась на протяжении трех представленных лет. Количество работников на протяжении трех лет практически не изменилось. Наблюдается незначительное увеличение количества служащих на 1.3% в 2016г. и на 0,3 в 2017 по сравнению с 2015годом. Также незначительно сократилось количество вспомогательных рабочих на 0,7%. Можно сказать о том, что соотношение работников во все годы остается практически неизменным. Такое постоянство кадров объясняется тем, что в городе мало рабочих мест.

Отмечается положительная динамика производительности труда. Наблюдается увеличение объема реализации услуг в 2016 году на 16630тыс. руб. и последующий рост показателя на 55051 тыс. руб. Такое резкое увеличение показателя связано с введением в эксплуатацию новой транспортной техники и оборудования. Также заметен значительный рост среднегодовой выработки с 1269,26 в 2015году до 1612,06 в 20174 году. Это также связано с внедрением новой рабочей техники и, следовательно, уменьшением длительности простоев и ремонтных работ.

Динамика производительности труда является положительной. Трендовый анализ показал, что производительность труда на одного рабочего увеличилась на 27% в 2017 году. Также отмечается незначительное увеличение показателя в 2016 году на 1%.

Проведя анализ фонда заработной платы можно отметить снижение среднегодовой зарплаты одного работающего на 514 рублей в 2016 году и последующее повышение на 2425,75 рублей. Уменьшение среднегодовой оплаты труда произошло в связи с экономией денежных средств.

Большая часть затрат приходится на материальные затраты и составляют 51% в 2015 году, 56% в 2016году и 57% в 2017 году. Причем 37%, 39% и 40% соответственно приходится на топливо. На материалы приходится до 14% затрат, а расходы на электроэнергию составляют до 3% материальных затрат. Следующая значительная часть затрат приходится на оплату труда. Она составляет 36% в 2015г., 33% в 2016 и 33% в 2017г. Уменьшение фонда оплаты труда связано с экономией денежных средств для закупки нового оборудования.

Выручка от реализации растет большими темпами, чем полная себестоимость предоставленных услуг. Судя по трендовому анализу, разница между этими двумя показателями в 2016 году составила 1,72%, а в 2017 году увеличилась до 4,96%. Увеличение разницы связано с небольшим изменением структуры оказываемых услуг и повышением цен на них.

Положительную динамику всех показателей. Наблюдается увеличение выручки на 6, 72% в 2016 году и на 28,96% в 2017 по сравнению с 2015 годом. Рост показателей связан с открытием нового направления деятельности такого, как перевозка пассажиров автобусами и оказание всего спектра ремонтных услуг. Увеличение прибыли от продажи работ услуг, как правило, ведет за собой неизбежное увеличение себестоимости. Так в 2016 году увеличение составило5,04%, а в 2017 году себестоимость выросла на 25,34% по сравнению с базисным, 2015 годом. Величина же валовой прибыли зависит от стоимости количества реализованной продукции. Так как выручка в 2016 и 2017 годах увеличилась, то и валовая прибыль выросла пропорционально. Так в 2016 прирост составил 14,13%, а в 2017 44,96% по сравнению с показателем 2015г.

Увеличение чистой прибыли говорит о положительной динамке работы предприятия и о выборе нужного направления деятельности. Небольшое снижение в 2016 году оправдано тем, что компания закупала новое оборудование и внедряла его в производство. Чистая прибыль в 2017 году увеличилась на 60,45% по сравнению с 2015 годом, что свидетельствует о правильно выстроенной стратегии развития деятельности.

Рентабельность показывает, насколько эффективно ведется предпринимательская деятельность. Результаты, представленные в таблице 24 говорят о том, что финансовая деятельность предприятия является успешной. Снижение рентабельности активов на 15,44% и собственного капитала на 9,29% (по сравнению с 2015г.) в 2016 году связано с увеличением доли оборотных средств.

Рекомендации по повышению эффективности использования экономических ресурсов сводятся к разработке мероприятий по повышению уровня использования основных средств, выявлению имеющихся резервов производства и к разработке путей и способов их реализации на уровне фирмы в целом и ее отдельных подразделений. Предлагаемые меры должны вытекать из конкретных данных проведенного анализа и обосновываться соответствующими расчетами.

Для реализации указанных выше мероприятий потребуется новый сотрудник, который будет заниматься повышением эффективности использования экономических ресурсов путем внедрения рекомендуемых мероприятий ООО «Транзит».

В результате выше проведенного расчета экономического эффекта от внедрения мероприятия, видно, что эффективность его внедрения оправдана.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно правовые акты:

- Гражданский кодекс Российской Федерации. Части первая, вторая, третья и четвертая. – Москва: проспект, КноРус, 2018. – 554с.

Основная литература:

- Аникин, Б.А. Основные и обеспечивающие функциональные подсистемы логистики. Учебник / Б.А. Аникин. - М.: Проспект, 2015. - 135 c.

- Анопченко, Анопченко под под Т.А. ред. Современные методы управления. Учебное пособие / Анопченко Анопченко под Т.А. ред. под, др. - М.: КноРус, 2016. - 316 c.

- Антонов, Г. Д. Стратегическое управление организацией / Г.Д. Антонов, О.П. Иванова, В.М. Тумин. - М.: ИНФРА-М, 2015. - 240 c.

- Боброва, О. С. Организация коммерческой деятельности: учебник и практикум для СПО / О. С. Боброва, С. И. Цыбуков, И. А. Бобров. — М.: Издательство Юрайт, 2019. — 332 с.

- Валиев, Шамиль Зуфарович; Экономика Города/ Валиев Шамиль Зуфарович. - Москва: Наука, 2016. - 248 c.

- Гаврилов, Л. П. Организация коммерческой деятельности: электронная коммерция: учеб. пособие для СПО / Л. П. Гаврилов. — 2-е изд., доп. — М.: Издательство Юрайт, 2018. — 433 с.

- Галямина, И. Г. Управление процессами / И.Г. Галямина. - Москва: Мир, 2018. - 304 c.

- Горелик, О. М. Производственный менеджмент. Принятие и реализация управленческих решений. Учебное пособие / О.М. Горелик. - М.: КноРус, 2016. - 270 c.

- Горшков Н.Е. Финансы организаций. Сборник задач и тестов: пособие/ Н.Е.Горшков. - Минск: Издательство Гревцова, 2017. - 368 с.

- Горшкова, Л. А. Основы управления организацией. Практикум / Л.А. Горшкова, М.В. Горбунова. - Москва: СИНТЕГ, 2017. - 264 c.

- Дорман, В. Н. Коммерческая организация: доходы и расходы, финансовый результат: учеб. пособие для СПО / В. Н. Дорман; под науч. ред. Н. Р. Кельчевской. — М.: Издательство Юрайт, 2018. — 107 с.

- Дубровин, И. А. Организация производства на предприятии торговли / И.А. Дубровин. - М.: КноРус, 2018. - 304 c.

- Заложнев, А. Ю. Модели и методы внутрифирменного управления / А.Ю. Заложнев. - М.: Сторм Медиа, 2017. - 320 c.

- Колпина, Л.Г. Финансы и кредит: учебник / Л.Г. Колпина. – Минск, Высшая школа, 2017.

- Колпина, Л.Г. Финансы организаций (предприятий): учебник / Л. Г. Колпина. Минск, 2017.

- Кондратьева, Т. Н. Финансы предприятий: в схемах и таблицах / Т. Н. Кондратьева. - Минск: Выш. шк, 2017.- 238 с.

- Международное коммерческое право: учебник для бакалавриата и магистратуры / В. Ф. Попондопуло [и др.]; под общ. ред. В. Ф. Попондопуло. — 4-е изд., перераб. и доп. — М.: Издательство Юрайт, 2019. — 476 с.

- Миронов, О. А. Налоговое администрирование (+ CD-ROM) / О.А. Миронов, Ф.Ф. Ханафеев. - М.: Омега-Л, 2017. - 288 c.

- Михненко, П. А. Теория организации / П.А. Михненко. - М.: Университет, 2018. - 336 c.

- Огарков, А. А. Управление организацией / А.А. Огарков. - М.: Эксмо, 2018. - 512 c.

- Поршнев, А.Г. Управление организацией. Учебник / А.Г. Поршнев. - М.: ИНФРА-М, 2017. - 997 c.

- Производственный менеджмент. - М.: Юрайт, 2015. - 576 c.

- Радченко, Л. А. Организация производства и обслуживания на предприятиях общественного питания / Л.А. Радченко. - М.: КноРус, 2015. - 328 c.

- Родионов, Ю. В. Производственно-техническая инфраструктура предприятий автомобильного сервиса / Ю.В. Родионов. - М.: Феникс, 2018. - 448 c.

- Савицкий, А.А. Налогообложение: учеб. пособие / А.А. Савицкий. – Минск: Вышэйшая школа, 2017. – 192с.

- Семиков, В.Л. Организационное поведение / В.Л. Семиков. - М.: Рид Групп, 2018. - 481 c.

- Соломанидина, Т. О. Организационная культура компании / Т.О. Соломанидина. - М.: ИНФРА-М, 2015. - 624 c.

- Теория организации. Конспект лекций. - М.: Феникс, 2018. - 256 c.

- Техническое регулирование и управление качеством. - М.: Либроком, 2015. - 256 c.

- Управление производством и операциями. Учебное пособие. - М.: Питер, 2015. - 336 c.

- Финансы и финансовый рынок: учеб. пособие для вузов / О.А. Пузанкевич [и др.]; под общ. ред. О.А. Пузанкевич. – Мн.: БГЭУ, 2017. – 313 с.

- Финансы организаций (предприятий): учебник/ JI. Г.Колпина (и др.); под общ ред. JI. Г. Колпиной. - 2-ое изд., испр. - Минск: Выш. шк., 2017. - 396 с.

- Финансы предприятий: учеб. пособие для вузов / Н. Е. Заяц, Т. И. Василевская. – Мн.: Выш. шк., 2017. – 528 с.

- Ширяев, В. И. Управление предприятием. Моделирование, анализ, управление / В.И. Ширяев, И.А. Баев, Е.В. Ширяев. - М.: Либроком, 2016. - 272 c.

Приложение 1

Таблица 1

Динамика объемов реализации услуг

|

Наименование продукции |

значение показателей по периодам |

горизонтальный анализ изменения, в % |

Трендовый анализ изменения, в % |

||||

|

2015 |

2016 |

2017 |

2015 / 2016 |

2016 / 2017 |

2015 / 2016 |

2016 / 2017 |

|

|

Стоимостные показатели: Услуги АЗС |

8631 |

12326 |

16901 |

143 |

137 |

143 |

196 |

|

Ремонт автомобилей |

1568 |

2187 |

3622 |

139 |

166 |

139 |

231 |

|

Автобусные перевозки |

15725 |

16300 |

18456 |

104 |

113 |

104 |

117 |

|

Услуги грузоподъемных |

47388 |

49982 |

53728 |

105 |

107 |

105 |

113 |

|

механизмов |

|||||||

|

Услуги технологического транспорта |

39992 |

40154 |

44716 |

101 |

111 |

101 |

112 |

|

Грузовые перевозки |

76524 |

80112 |

93132 |

105 |

116 |

105 |

122 |

|

Выполнение землеройных работ |

67678 |

63075 |

88632 |

93 |

141 |

141 |

130 |

|

Итого |

247506 |

264136 |

319187 |

107 |

121 |

107 |

129 |

Таблица 2

Динамика состава и структуры услуг, тыс. руб.

|

Наименование услуг |

Вертикальный анализ |

|||||

|

2015 |

2016 |

2017 |

||||

|

кол-во, тыс. руб. |

уд. вес |

кол-во, тыс. руб. |

уд. вес |

кол-во, тыс.руб. |

уд. Вес |

|

|

Услуги АЗС |

8631 |

3 |

12326 |

5 |

16901 |

5 |

|

Ремонт автомобилей |

1568 |

1 |

2187 |

1 |

3622 |

1 |

|

Автобусные перевозки |

15725 |

5 |

16300 |

6 |

18456 |

6 |

|

Услуги грузоподъемных механизмов |

47388 |

19 |

49982 |

19 |

53728 |

17 |

|

Услуги технологического транспорта |

39992 |

16 |

40154 |

15 |

44716 |

14 |

|

Грузовые перевозки |

76524 |

30 |

80112 |

30 |

93132 |

29 |

|

Выполнение землеройных работ |

67678 |

27 |

63075 |

24 |

88632 |

28 |

|

Итого |

247506 |

100 |

264136 |

100 |

319187 |

100 |

Приложение 2

Таблица 4

Динамика численности работников

|

Перечень состава ОПФ |

значение показателя численности, чел. |

горизонтальный анализ |

трендовый анализ |

||||

|

изменения, в % |

изменения, в % |

||||||

|

2015 |

2016 |

2017 |

2015 / 2016 |

2016 / 2017 |

2015 / 2016 |

2016 / 2017 |

|

|

Численность ППП всего, в т.ч.: - основные рабочие; |

195 |

186 |

198 |

95 |

106 |

95 |

101 |

|

- вспомогательные рабочие; |

79 |

77 |

78 |

97 |

101 |

97 |

99 |

|

- руководители; |

3 |

3 |

3 |

100 |

100 |

100 |

100 |

|

- специалисты; |

6 |

5 |

7 |

83 |

140 |

83 |

116 |

|

- служащие. |

21 |

24 |

22 |

114 |

92 |

114 |

105 |

|

Итого |

304 |

295 |

308 |

||||

Таблица 7

Использование трудовых ресурсов предприятия

|

Наименование показателя |

значение показателей по годам |

||

|

2015 |

2016 |

2017 |

|

|

1.Среднесписочная численность рабочих |

304 258 2322 9 2322 |

295 231 1848 8 1848 |

308 267 2403 9 2403 |

|

(работающих), чел. 2.Отработано за год одним рабочим (работающим): |

|||

|

дней |

|||

|

часов |

|||

|

3.Средняя продолжительность рабочего дня, час. |

|||

|

4.Фонд рабочего времени, тыс. час. |

|||

Таблица 8

Анализ производительности труда

|

Наименование показателя |

Значение показателей по годам |

||

|

2015 |

2016 |

2017 |

|

|

1.Объем реализации продукции в стоимостном выражении |

247506 |

264136 |

319187 |

|

2.Среднесписочная численность ППП, чел, в |

304 |

295 |

308 |

|

т.ч: рабочих. |

195 |

186 |

198 |

|

3.Среднегодовая выработка, руб./ чел. |

|||

|

одного работающего, |

814,16 |

895,38 |

1036,32 |

|

одного рабочего. |

1269,26 |

1420,09 |

1612,06 |

Приложение 3

Таблица 13

Динамика состава и структуры затрат на производство продукции

|

Элемент затрат |

стоимостная оценка, тыс. руб. |

горизонтальный анализ |

трендовый анализ |

||||

|

изменения, в % |

изменения, в % |

||||||

|

2015 |

2016 |

2017 |

2015 / 2016 |

2016 / 2017 |

2015 / 2016 |

2016 / 2017 |

|

|

Материальные затраты, в т.ч. |

113162 |

128846 |

153977 |

113 |

120 |

113 |

136 |

|

сырье и материалы |

26048 |

31331 |

36508 |

120 |

117 |

120 |

140 |

|

топливо |

80935 |

91310 |

110756 |

113 |

121 |

113 |

137 |

|

электроэнергия |

6179 |

6205 |

6713 |

101 |

108 |

101 |

109 |

|

Оплата труда |

80145 |

76256 |

88582 |

95 |

116 |

95 |

111 |

|

Отчисления на социальные нужды |

24043 |

22876 |

26575 |

95 |

116 |

95 |

111 |

|

Амортизация |

851 |

1142 |

1309 |

134 |

115 |

134 |

154 |

|

Прочие затраты |

2036 |

2421 |

2934 |

119 |

121 |

119 |

144 |

|

Полная себестоимость, в т.ч. |

220237 |

231541 |

273377 |

105 |

118 |

105 |

124 |

|

переменные затраты |

137427,1 |

153175,4 |

182312 |

111 |

119 |

111 |

133 |

|

постоянные затраты |

81809,9 |

78365,6 |

86822 |

96 |

111 |

96 |

106 |

|

Итого |

220237 |

231541 |

269134 |

105 |

116 |

105 |

122 |

Таблица 14

Структура затрат на производство продукции

|

Элемент затрат |

Вертикальный анализ |

|||||

|

2015 |

2016 |

2017 |

||||

|

Тыс. руб. |

уд. вес, % |

Тыс. руб. |

уд. вес, % |

Тыс. руб. |

уд. вес, % |

|

|

Материальные затраты, в т.ч. |

113162 |

51 |

128846 |

56 |

153977 |

57 |

|

сырье и материалы |

26048 |

12 |

31331 |

14 |

36508 |

14 |

|

топливо |

80935 |

37 |

91310 |

39 |

110756 |

40 |

|

электроэнергия |

6179 |

2 |

6205 |

3 |

6713 |

1 |

|

Оплата труда |

80145 |

36 |

76256 |

33 |

88582 |

33 |

|

Отчисления на социальные нужды |

24043 |

10 |

22876 |

9 |

26575 |

10 |

|

Амортизация |

851 |

1 |

1142 |

1 |

1309 |

1 |

|

Прочие затраты |

2036 |

2 |

2421 |

1 |

2934 |

1 |

|

Полная себестоимость, в т.ч. |

220237 |

100 |

231541 |

100 |

273377 |

100 |

|

переменные затраты |

137427,1 |

62 |

153175,4 |

66 |

181773,2 |

66 |

|

постоянные затраты |

81809,9 |

38 |

78365,6 |

34 |

91603,8 |

34 |

|

Итого |

220237 |

100 |

231541 |

100 |

273377 |

100 |

Приложение 4

Таблица 16

Динамика прибыли (убытков) предприятия

|

Наименование показателя |

Стоимостная оценка, тыс. руб. |

Горизонтальный анализ изменения, в % |

Трендовый анализ изменения, в % |

||||

|

2015 |

2016 |

2017 |

2015 / 2016 |

2016 / 2017 |

2015 / 2016 |

2016 / 2017 |

|

|

Выручка от продажи товаров услуг |

247506 |

264136 |

319187 |

106,72 |

120,84 |

106,72 |

128,96 |

|

Себестоимость проданных товаров услуг |

220237 |

231541 |

273377 |

105 |

118 |

105 |

124 |

|

Валовая прибыль; |

45703 |

52161 |

66250 |

114,13 |

127,01 |

114,13 |

144,96 |

|

Коммерческие расходы; |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Управленческие расходы; |

21864 |

23384 |

25619 |

106,95 |

109,56 |

106,95 |

117,17 |

|

Прибыль (убыток от продаж); |

23939 |

28777 |

40631 |

120,21 |

141,93 |

120,21 |

169,73 |

|

Проценты к получению: |

735 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Проценты к уплате; |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Прочие доходы; |

2293 |

1263 |

2542 |

55,08 |

201,27 |

55,08 |

110,86 |

|

Прочие расходы; |

2963 |

5644 |

4660 |

190,48 |

82,57 |

190,48 |

157,27 |

|

Прибыль (убыток до налогообложения); |

23904 |

24396 |

38513 |

102,06 |

157,87 |

102,06 |

161,12 |

|

Текущий налог на прибыль; |

4332 |

4543 |

6121 |

104,87 |

134,73 |

104,87 |

141,3 |

|

Чистая прибыль (убыток) отчетного периода; |

18639 |

18541 |

29906 |

99,47 |

161,3 |

99,47 |

160,45 |

|

Нераспределенная прибыль. |

134760 |

147701 |

171347 |

109,6 |

116,01 |

109,6 |

127,15 |

-

Родионов, Ю. В. Производственно-техническая инфраструктура предприятий автомобильного сервиса / Ю.В. Родионов. - М.: Феникс, 2018. - 448 c. ↑

-

Международное коммерческое право: учебник для бакалавриата и магистратуры / В. Ф. Попондопуло [и др.]; под общ. ред. В. Ф. Попондопуло. — 4-е изд., перераб. и доп. — М.: Издательство Юрайт, 2019. — 476 с. ↑

-

Соломанидина, Т. О. Организационная культура компании / Т.О. Соломанидина. - М.: ИНФРА-М, 2015. - 624 c. ↑

-

Миронов, О. А. Налоговое администрирование (+ CD-ROM) / О.А. Миронов, Ф.Ф. Ханафеев. - М.: Омега-Л, 2017. - 288 c. ↑

-

Заложнев, А. Ю. Модели и методы внутрифирменного управления / А.Ю. Заложнев. - М.: Сторм Медиа, 2017. - 320 c. ↑

-

Радченко, Л. А. Организация производства и обслуживания на предприятиях общественного питания / Л.А. Радченко. - М.: КноРус, 2015. - 328 c. ↑

-

Кондратьева, Т. Н. Финансы предприятий: в схемах и таблицах / Т. Н. Кондратьева. - Минск: Выш. шк, 2017.- 238 с. ↑

-

Горшкова, Л. А. Основы управления организацией. Практикум / Л.А. Горшкова, М.В. Горбунова. - Москва: СИНТЕГ, 2017. - 264 c. ↑

-

Огарков, А. А. Управление организацией / А.А. Огарков. - М.: Эксмо, 2018. - 512 c. ↑

-

Гаврилов, Л. П. Организация коммерческой деятельности: электронная коммерция: учеб. пособие для СПО / Л. П. Гаврилов. — 2-е изд., доп. — М.: Издательство Юрайт, 2018. — 433 с. ↑

-

Дорман, В. Н. Коммерческая организация: доходы и расходы, финансовый результат: учеб. пособие для СПО / В. Н. Дорман; под науч. ред. Н. Р. Кельчевской. — М.: Издательство Юрайт, 2018. — 107 с. ↑

-

Финансы и финансовый рынок: учеб. пособие для вузов / О.А. Пузанкевич [и др.]; под общ. ред. О.А. Пузанкевич. – Мн.: БГЭУ, 2017. – 313 с. ↑

-

Ширяев, В. И. Управление предприятием. Моделирование, анализ, управление / В.И. Ширяев, И.А. Баев, Е.В. Ширяев. - М.: Либроком, 2016. - 272 c. ↑

- Futura. История создания, современные тенденции использования

- Методы оценки кредитоспособности заемщика

- Денежная система: содержание и элементы

- Понятие финансов и их экономическая сущность

- Интегрированные коммуникации (ИК): опыт и перспективы

- Организация маркетинга на предприятии (теоретические аспекты)

- Применение объектно-ориентированного подхода при проектировании информационной системы ( Сущность объектно-ориентированного подхода )

- Устройство персонального компьютера (Работа ЭВМ и обращение к данным)

- Оценка готовности детей к школе

- Системный подход к менеджменту (Системный подход: эволюция, цель и задачи, основные методы)

- Эволюция развития спортивного менеджмента в России

- Основные средства рекламы в сфере спорта.