Экономические факторы принятия решения «делать или покупать» (Глава 1. Теоретические основы решения проблемы «делать или покупать»)

Содержание:

Введение

Актуальность. Разделение труда является важным принципом эффективно организованной экономической системы. Различная оснащенность экономическими факторами, такими, как производственные средства, сырье или персонах, а также их специальные навыки и опыт позволяют предприятиям за счет концентрации на определенных функциях и связанным с этим высоким уровнем повторяемости достигать, например, эффекта масштаба. При этом отрицательный экономический эффект от малых экономических объектов возникает там, где осуществлению специальных функций и работе оборудования противостоит ограниченный, часто колеблющийся единичный спрос. Для решения этой проблемы предприятие встает перед дилеммой: «делать или покупать».

Конкуренция на рынке товаров и услуг с каждым годом усиливается. В связи с этим, развитие деятельности предприятий сопровождается пересмотром технологий бизнеса и организационных структур управления путем перехода на различные формы партнерства. Одной из наиболее современных и эффективных систем организации бизнеса, позволяющих адаптироваться к динамично изменяющимся условиям производства и сбыта, является производственный аутсорсинг.

Целью работы является исследование стратегических факторов принятия решения «делать или покупать».

В соответствии с поставленной целью необходимо решить следующие задачи:

- исследовать теоретические аспекты решения дилеммы «делать или покупать»;

- рассмотреть возможности применения аутсорсинга на предприятиях целлюлозно-бумажной промышленности.

Объектом исследования являются предприятия целлюлозно-бумажной промышленности: ОАО «Сясьский ЦБК», ОАО «Каменская БКФ», ОАО «Сегежский ЦБК»

Предмет исследования – факторы принятия решения «делать или покупать».

Теоретической и методологической базой при написании данной работы послужили труды зарубежных и отечественных исследователей в области разработки и принятия управленческих решений, стратегического менеджмента, аутсорсинга.

Методологическую основу исследования составляют следующие методы: анализ, обобщение, формально-экономический, ретроспективный и другие.

Глава 1. Теоретические основы решения проблемы «делать или покупать»

1.1. Сущность дилеммы «делать» или «покупать»

В рамках предприятия разделение труда осуществляется путем концентрации производственных функций внутри подразделений, отделений и отделов. Вне предприятия возникает дилемма:

1) делать, то есть осуществлять работы силами собственного предприятия, или

2) покупать, то есть получать результаты производственной деятельности от внешнего производителя на рынке[1].

Изменения потребностей рынка и затратных структур и прежде всего растущее значение, комплексность и сложность отдельных производственных функций привели в последние годы к тому, что решение дилеммы «делать или покупать» все чаще обсуждается как в логистике, так и в отраслях, примыкающих к ней[2]. Это, прежде всего, касается:

- дальнейшего уменьшения доли участия собственного предприятия в производстве конечного продукта;

- системы обработки данных на предприятии;

- логистических функций снабжения, сбыта, вывоза и утилизации отходов;

- функций складского хозяйства;

- транспортного парка и внутренней железной дороги предприятия[3].

Основаниями для снижения доли участия собственного предприятия в производстве конечного продукта за счет переложения функций производства комплектующих на поставщика являются:

1. Более высокое качество получаемых комплектующих, благодаря специализации поставщика.

2. Более выгодные затратные структуры поставщика (лучшее техническое оснащение и лучшее место расположения).

3. Более высокая гибкость и лучшая реакция на колебания количественного и ассортиментного спроса у поставщика.

4. Инвестиции и финансовое обеспечение разработки новых комплектующих в будущем должны предоставляться только для нужд собственного производства.

5. Передача производства комплектующих низкой стоимости должно освободить место для концентрации производства более дорогостоящих комплектующих[4].

6. Распоряжение поставщику об отгрузке товара в соответствии с потребностью снижает затраты на связывание капитала и уменьшает риск недопоставок для собственного производства комплектующих[5].

Причинами передачи деятельности по электронной обработке данных третьему лицу являются:

1. Быструю смену технологий и знаний в области электронной обработки данных трудно обеспечить собственному информационному подразделению.

2. Предприятие, специализирующееся на электронной обработке данных, имеет более квалифицированный персонал[6].

3. Отслеживание всех новаций на электронном рынке и реализация улучшенных решений в области электронной обработки данных является главным направлением в деятельности предприятия, специализирующегося в этой области.

4. Предприятие, предоставляющее услуги в области электронной обработки данных, может выгоднее внедрить новые технологии в этой сфере.

5. Предприятие, специализирующееся на электронной обработке данных, лает возможность выгодного совместного использования дорогого стандартного программного обеспечения.

6. При самостоятельном производстве не учитываются затраты на обеспечение зашиты от сбоев[7].

Снижение доли собственного участия в производстве конечного продукта путем передачи изготовления комплектующих внешнему производителю порождает новые отношения между материальными и информационными потоками.

При передаче сферы электронной обработки данных третьему лицу должны быть по-новому осмыслены и оснащены места стыковки и функции пользователя, необходимые для реализации логистических процессов[8].

1.2. Мотивы для передачи отдельных видов деятельности внешнему производителю

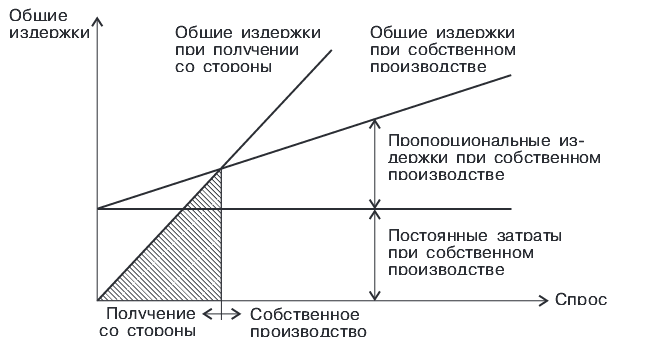

Важным мотивом для передачи определенных видов деятельности внешнему производителю является преобразование постоянных издержек в переменные. В то время как при собственном производстве должна сохраняться постоянная техническая и трудовая базисная мощность, независимо от ее загруженности, при получении комплектующих со стороны переменные затраты возникают в зависимости от степени использования мощностей[9]. Рисунок 1 поясняет принцип преобразования постоянных затрат и определяет границы между собственным производством и получением результатов производственной деятельности со стороны с учетом прохождения затратных процессов[10].

Рис. 1. Принцип преобразования постоянных затрат при получении результатов производственной деятельности со стороны[11]

Конечно, это представлено в упрощенном виде, потому что с ростом спроса (например, на производимый или транспортируемый объем) должны быть увеличены трудовые и технические мощности, что приведет и к росту постоянных затрат. Аспект преобразования затрат является важным, но не решающим критерием для принятия решения в рамках дилеммы «делать или покупать» [12].

Следует также учитывать затраты на оформление сделки при использовании производственной деятельности извне (затраты на согласование лучшей координации спроса, затраты на контроль за расчетами и наблюдение за заключенными договорами) [13].

Внешние производители работ предлагают предприятиям, решившимся на передачу отдельных функций, не только получение идентичной производственной деятельности, но и сопровождающие эту деятельность сервисные услуги. Это может привести и к получению экономического эффекта от передачи, и к экономическому эффекту добавочной стоимости[14]. Примером возникновения такой добавочной стоимости может быть, например, предоставление услуг по нанесению цены на товар для торгового предприятия силами экспедитора. Эта дополнительная услуга позволяет торговому предприятию передать внешнему агенту не только транспортные работы, но и другие функции, а, следовательно, отказаться от использования собственного персонала и площадей[15].

Дилемма «делать или покупать» привносит в деятельность некие риски, которые должны быть оценены до передачи внешнему производителю отдельных производственных функций:

1) места «сшивания» внутри предприятия становятся внешними местами стыковки. Последствиями этого могут быть высокие затраты на координацию, долгое время, необходимое для ответной реакции, и изменение гибкости;

2) если внешний производитель имеет устойчивое положение на рынке, а договоры не заключены на длительный срок, то статьи расходов, на основе которых было принято решение «покупать», могут превратиться в макулатуру;

3) долгосрочная привязка к одному внешнему агенту исключает на долгий срок возможность воспользоваться конкуренцией на этом рынке. Это означает, что придется либо отказываться от более выгодных предложений, время от времени появляющихся на рынке, либо принимать их, но с учетом потерь, возникающих в случае отказа от долгосрочного договора;

4) если предприятие располагает собственными современными решениями в области той производственной деятельности, которая будет передаваться, то при принятии решения о передаче внешнему производителю данной производственной деятельности ему передается и это ноу-xaу. Внешний производитель может тогда предлагать это ноу-xaу и конкурентам предприятия;

5) с принятием решения «покупать» собственное предприятие теряет возможность влиять на решение проблем, возникающих в переданных функциях. Если этот шаг в будущем окажется неправильным, то тяжело будет добиться возвращения соответствующего ноу-xaу. Этот риск тем выше, чем более специфичным для предприятия является данное ноу-xaу[16];

6) передача одной из областей производственной деятельности влияет, в том числе, и на социальные сферы. Отношения из области трудового права, которые существовали при собственном производстве, сменяются отношениями торгового права. Сокращения персонала или передача персонала другому предприятию должны сопровождаться соответствующей кадровой и информационной политикой[17].

1.3. Аутсорсинг производственных функций и производственной деятельности

Если принято решение «покупать», то происходит аутсорсинг (выделение и передача) производственных функций или производственной деятельности внешнему агенту.

Принципиально, аутсорсинг можно применять к любым производственным или сервисным видам деятельности. Возможные формы передачи могут иметь различные виды: от стратегии кооперации между предприятиями и участия в предприятии до полного аутсорсинга комплексных функций.

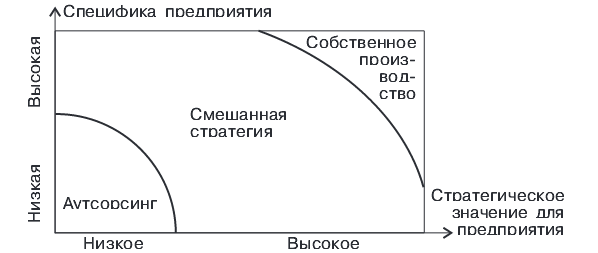

Принимать решение «делать или покупать» следует после детальной проверки каждого отдельного случая[18]. Вопрос об аутсорсинге обычно возникает, когда передаваемые функций не являются специфическими для данного предприятия (и поэтому из-за конкуренции предлагаются на рынке на выгодных условиях) основным направлением деятельности предприятия и поэтому не могут быть причислены к основным стратегическим направлениям (рис. 2)[19].

Рис. 2. Зависимость дилеммы «делать или покупать» от стратегического значения и специфических производственных функций предприятия[20]

Выводы по главе 1

Суть проблемы «делать или покупать» состоит в выборе из двух альтернатива: 1) делать, то есть осуществлять работы силами собственного предприятия, или 2) покупать, то есть получать результаты производственной деятельности от внешнего производителя на рынке. Важным мотивом для передачи определенных видов деятельности внешнему производителю является преобразование постоянных издержек в переменные. Кроме того, следует учитывать затраты на оформление сделки при использовании производственной деятельности извне (затраты на согласование лучшей координации спроса, затраты на контроль за расчетами и наблюдение за заключенными договорами).

Если принято решение «покупать», то происходит аутсорсинг (выделение и передача) производственных функций или производственной деятельности внешнему агенту.

Глава 2. Практические аспекты решения дилеммы «делать или покупать» на примере целлюлозно-бумажной промышленности

2.1. Актуальность применения аутсорсинга в целлюлозно-бумажной промышленности

Российская целлюлозно-бумажная промышленность (ЦБП) представлена большим количеством крупных, средних и мелких предприятий с низким технологическим уровнем и устаревшим оборудованием, порождающим высокую трудоемкость, энергоемкость и материалоемкость изготавливаемой продукции. Отрасль характеризуется высокой капиталоемкостью производства и, как следствие, инвестиционной непривлекательностью и полной зависимостью от импорта оборудования.

За последние тридцать лет не было построено ни одного целлюлозно-бумажного комбината, а модернизация имеющихся предприятий осуществлялась, главным образом, за счет собственных средств, направляемых на то, чтобы поддержать оборудование в работоспособном состоянии и повысить конкурентоспособность выпускаемой продукции. Создание новых производственных мощностей усложняется отсутствием необходимой инфраструктуры необжитых лесных районов, требующей значительных инвестиций с длительными сроками окупаемости (15—20 лет). Поэтому развитие ЦБП в последние годы ограничивается рамками действующих предприятий.

При этом действующие целлюлозно-бумажные предприятия, чаще всего, являются градообразующими, и для них было характерным ведение «натурального хозяйства». Практически все процессы (основные, вспомогательные, обеспечивающие, обслуживающие) выполнялись собственными работниками в тех или иных структурных подразделениях предприятия.

Целлюлозно-бумажные предприятия, испытывая настойчивое давление со стороны акционеров, требующих роста доходов, оказались заинтересованы в том, чтобы перераспределить ресурсы и направить их на усиление основных конкурентных преимуществ, а также на решение стратегических задач, стоящих перед предприятием. Это обстоятельство и усилило интерес отраслевых предприятий к аутсорсингу.

Для них аутсорсинг означал сохранение определенной свободы действий с точки зрения стратегии развития ключевых направлений, концентрации усилий, организованности, получения дополнительных рычагов влияния, эффективной оценки затрат, скорости реагирования на изменение конъюнктуры рынка, то есть прогрессивный, современный, гибкий подход. Положительный имидж аутсорсингу создавала и деловая пресса, адресованная тем, кто принимает управленческие решения. Регулярно появлялись публикации об успешных проектах, а также о противоположных примерах: неэффективном ведении дел буквально «полупарализованными» целлюлозно-бумажными предприятиями с непомерно раздутым штатом, руководители которых не решаются сократить многие непродуктивные подразделения и отказаться от выполнения устоявшихся рутинных функций. Однако за последнее десятилетие аутсорсинг на целлюлозно-бумажных предприятиях становится более распространенным явлением, но достичь популярности пока еще не представляется возможным в силу специфики отрасли.

Предприятия изучают возможность использования аутсорсинга для тех функциональных подразделений и в тех направлениях деятельности, которые до сих пор рассматривались как «неприкасаемые».

Отметим четыре основные причины экономического характера перехода на аутсорсинг:

1. Сокращение затрат. Как правило, эффект сокращения затрат выступает основным и достаточным условием для передачи части функций сторонней организации. Необходимо проанализировать ситуацию по наиболее емким статьям калькуляции. Это может касаться как прямых затрат, так и косвенных. Для анализа и определения целесообразности передачи на аутсорсинг определенных функций, дающих снижение затрат, необходимо привлекать сторонние организации, которые специализируются в строго определенных сферах деятельности, а также обладают достаточно большим опытом практической работы.

2. Перевод постоянных затрат в переменные. Выделяются два аспекта мотивации. Во-первых, за счет использования готовой инфраструктуры другой организации сокращаются накладные расходы (уменьшаются затраты на обеспечение деятельности собственных подразделений). Во-вторых, происходит перераспределение рисков, часть которых переходит на привлеченную организацию. Так, в контрактах аутсорсинга оговаривается, что оплата работ, выполняемых привлеченной организацией, будет зависеть от конкретных результатов.

3. Более эффективное осуществление функций. Независимо от спектра предлагаемых услуг сторонняя организация будет заниматься своим участком работы более профессионально. При этом снижение издержек будет обусловлено не только влиянием увеличения объемов выполненных работ, но и применением альтернативных подходов к организации такого процесса. Известно, что специализация обеспечивает компетентность. Другая причина, способствующая росту эффективности деятельности при обращении к аутсорсингу, — рациональный подход к решению проблемы, осуществленный извне (дает компании шанс пересмотреть собственные методы организации работы, то есть подразумевает пересмотр первоочередных задач и порядок их реализации с нулевой точки отсчета).

4. Высвобождение и перераспределение ресурсов. В данном случае также имеются два аспекта мотивации. Первый из них заключается в перераспределении ресурсов (рабочего времени, усилий, основных средств, площадей, денежных средств) на достижение альтернативных целей, которые в данный момент для компании наиболее значимы. Второй состоит в высвобождении ресурсов, позволяющих маневрировать ими для решения более острых или жизненно важных проблем и устранить основные препятствия на пути достижения успеха[21].

И хотя приведенные преимущества достаточно полно описывают минимизацию затрат и способность развивать основное производство, предприятия целлюлозно-бумажной промышленности имеют ряд своих сложностей, связанных со спецификой лесопромышленного комплекса России.

Для понимания значимости логистического аутсорсинга для предприятий ЦБП необходимо выявить логистические процессы, которые целесообразно передавать сторонним организациям, проанализировать качество осуществляемых процессов и затраты на них, определить существующие тенденции использования логистического аутсорсинга[22].

При принятии решения об использовании аутсорсинга в цепях поставок целлюлозно-бумажной продукции важно учитывать их специфику. Большая часть продукции, производимой на предприятиях ЦБП, используется во многих отраслях промышленности, в сельском хозяйстве, строительстве, полиграфии, что характеризует работу этих предприятий по схеме B2B. Для такого рода предприятий значимым является операционная эффективность, характеризующаяся, в первую очередь, минимизацией операционных затрат.

Для предприятий ЦБП, которые производят санитарно-гигиенические изделия, школьные ученические тетради, товары бумажно-беловые, обои и прочие товары народного потребления, характерна работа по схеме В2С. Такие предприятия в большей степени ориентированы на конечного потребителя, в связи с чем для них главным становится обеспечение высокого уровня их обслуживания. Эти особенности необходимо учитывать при принятии решения об использовании логистического аутсорсинга.

2.2. Обоснование целесообразности использования аутсорсинга на предприятия целлюлозно-бумажной промышленности

Исторически на аутсорсинг в ЦБП начали передаваться транспортные процессы, в первую очередь, транспортировка готовой продукции. В последние годы частично передаются и процессы складирования.

При обосновании решения о передаче транспортных и складских процессов на аутсорсинг главной задачей является постановка учета соответствующих затрат. Необходимо проводить анализ и детализацию структуры стоимости работ и услуг, которые возможно передать на аутсорсинг, для формирования стратегии реструктуризации производственного процесса. Однако на этом этапе возникает масса проблем, поскольку учет логистических затрат, а следовательно, достоверность анализа, неразрывно связаны с принятием правильного решения. Весомым недостатком при формировании грамотного решения об использовании логистического аутсорсинга является вопрос о методах учета и разделении постоянных и переменных затрат.

Традиционно все предприятия ЦБП имели в своем составе транспортные цеха с большой численностью персонала (до 500 чел.) и значительным парком устаревших автотранспортных средств (до 400 ед. техники). Перевод транспортных процессов на аутсорсинг позволяет повысить операционную эффективность процессов за счет сокращения численности работников транспортного цеха, повышения качества выполняемых операций с обеспечением их точности и стабильности, увеличения производительности и снижения операционных издержек. Таким образом, логистический аутсорсинг вполне реализуем на отечественных предприятиях целлюлозно-бумажной промышленности как стратегия управления предприятием.

К сожалению, в большинстве случаях на предприятиях ЦБП детализированный учет затрат по отдельно взятому автотранспортному средству не ведется. Учитываются лишь переменные затраты, в частности заработная плата и горюче-смазочные материалы. Прямые затраты непосредственно включаются в состав затрат на перевозки и прочие виды деятельности по каждой единице автотехники.

Косвенные затраты (по статье «Общехозяйственные расходы») распределяются между автотранспортом пропорционально общим суммам прямых затрат[23].

Общая величина затрат на автотранспортные услуги по каждой единице автотехники определяется суммированием прямых и относимых на них косвенных расходов. Сводные данные о структуре себестоимости услуг автотранспортных цехов ОАО «Сясьский ЦБК», ОАО «Сегежский ЦБК», ОАО «Кондопога» и ОАО «Каменская БФ» за 2015 г. представлены в табл. 1.

Таблица 1

Структура себестоимости услуг автотранспортных цехов предприятий ЦБП за 2015 г.[24]

|

Статья затрат |

ОАО Сясьский ЦБК |

ОАО Сегежскии ЦБК |

ОАО Кондопога |

ОАО Каменская БФ |

Среднее |

|

Переменные расходы, % |

|||||

|

Горюче-смазочные материалы |

22,93 |

31,45 |

21,02 |

36,51 |

27,98 |

|

Постоянные расходы, % |

|||||

|

Зарплата основная с начислениями |

35,92 |

38,06 |

29,13 |

36,93 |

35,01 |

|

Содержание и текущий ремонт |

28,99 |

14,41 |

28,27 |

15,11 |

21,70 |

|

Амортизация |

0,14 |

4,86 |

3,35 |

4,63 |

3,24 |

|

Прочие |

12,02 |

11,22 |

18,23 |

6,82 |

12,07 |

|

Итого |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

|

Всего затрат, руб. |

44295628 |

40944000 |

26284380 |

29753437 |

35319361 |

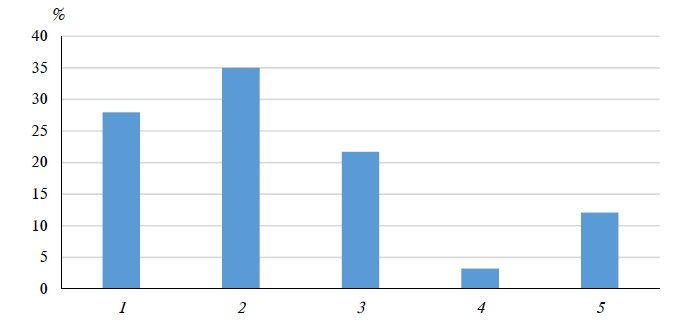

Усредненные показатели калькуляционных статей затрат по автотранспортным цехам предприятий ЦБП представлены на рис. 3.

Из табл. 1 и рис. 3 видим, что постоянные расходы составляют до 80 % всех затрат автотранспортных цехов предприятий ЦБП, что обусловливает высокую значимость и необходимость формирования на предприятиях ЦБП такой системы управленческого учета, которая позволит перенести большую часть затрат в категорию переменных и учитывать их по отдельным единицам техники.

1 — горючесмазочные материалы; 2 — зарплата с начислениями; 3 — содержание и текущий ремонт машин; 4 — амортизация; 5 — прочие

Рис. 3. Структура себестоимости услуг АТЦ предприятий ЦБП (средние значения) [25]

Выявление комплексной содержательной характеристики воздействия логистики на конечную эффективность цепей поставок невозможно без глубокого анализа логистических издержек. В процессе анализа необходимо исследовать структурно-аналитическую типологию факторов, влияющих на формирование логистических затрат, а также структурировать отраслевые особенности определения себестоимости продукции с выделением логистической составляющей[26].

Тем не менее, передача транспортировки готовой продукции на аутсорсинг для предприятий ЦБП является рациональным путем к дальнейшему развитию, о чем свидетельствует анализ, проведенный на примере автотранспортных цехов ОАО «Сясьский ЦБК», ОАО «Сегежский ЦБК» и ОАО «Каменская БКФ». Итоговые данные анализа структуры автотранспортных средств (АТС) предприятий целлюлозно-бумажной промышленности по фактическому сроку службы представлены в табл. 2.

Таблица 2

Структура автотранспортных средств предприятий ЦБП по фактическому сроку службы[27]

|

Фактический |

ОАО Сясьский ЦБК |

ОАО Каменская БКФ |

ОАО Сегежский ЦБК |

|||

|

Общее количество АТС, ед. |

Удельный |

Общее количество АТС, ед. |

Удельный |

Общее количество АТС, ед. |

Удельный |

|

|

Менее 5 лет |

5 |

4 |

21 |

33 |

1 |

1 |

|

5-10 лет |

36 |

30 |

22 |

34 |

11 |

11 |

|

Более 10 лет |

81 |

66 |

21 |

89 |

88 |

|

|

Итого |

122 |

100 |

64 |

100 |

101 |

100 |

Приведенные статистические данные показывают, что в практике ЦБП фактический срок службы более 60 % всего автотранспорта, а на отдельных предприятиях и более 90 %, превышает пять лет.

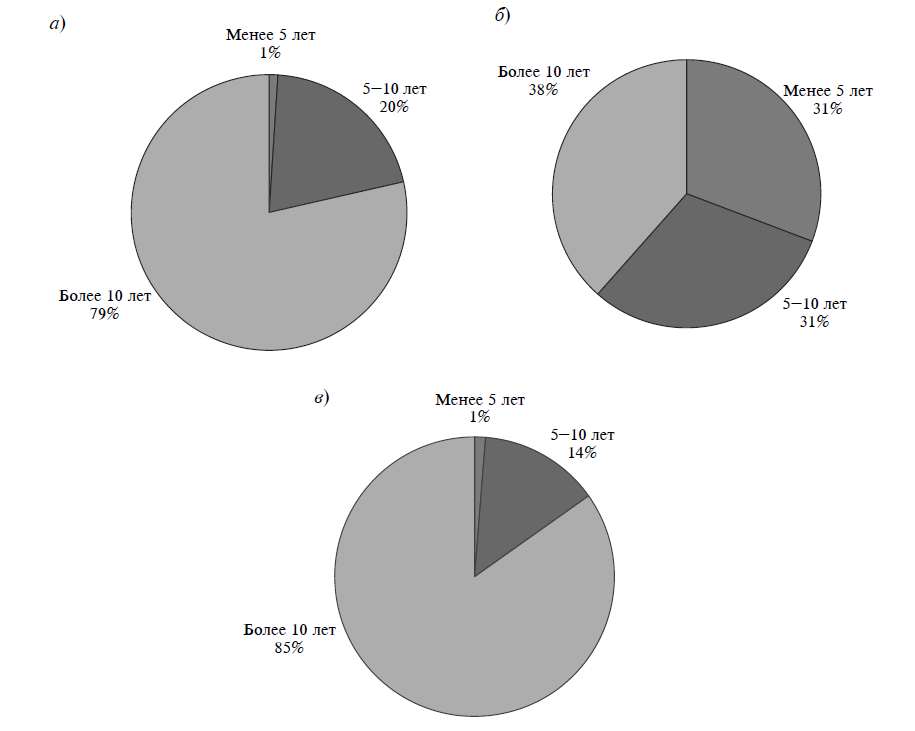

Внешний транспорт Сясьского целлюлозно-бумажного комбината, удельный вес которого в структуре автопарка составляет 80 %, характеризуется следующими данными: фактический срок службы автотранспортных средств, превышающий пять лет — 99 %, в том числе 79 % занимает транспорт со сроком службы более 10 лет (рис. 4, а).

В состав автотранспортного цеха ОАО «Каменская БКФ» входит 81 % внешнего транспорта. Структура внешнего транспорта включает 69 % автомобилей, имеющих срок службы более пяти лет, из которых 38 % автотранспорта эксплуатируется более 10 лет (рис. 4, б).

На ОАО «Сегежский ЦБК» внешний автотранспорт составляет 85 % от общего количества транспортных средств, в структуру которого входит 99 % автомобилей сроком службы более пяти лет, в том числе 85 % транспорта, прослужившего более 10 лет (рис. 4, в).

Полученные данные позволяют сделать вывод о том, что предприятия имеют как морально, так и физически изношенный парк автотранспорта, который требует скорейшего обновления, поскольку значительный износ автотранспортных средств предприятий ЦБП обусловливает высокую долю затрат на ремонт и техническое обслуживание.

Рис. 4. Фактический срок службы внешнего автотранспорта предприятий ЦБП а) ОАО «Сясьский ЦБК»; б) ОАО «Каменская БКФ»; в) ОАО «Сегежский ЦБК» [28]

Таким образом, передача транспортировки готовой продукции на аутсорсинг для предприятий ЦБП в сложившейся ситуации является вдвойне актуальной.

Первоначально следует провести инвентаризацию транспорта с учетом следующих данных: тип, марка, водитель, номер государственной регистрации, год выпуска, грузоподъемность, тип прицепа и грузоподъемность с прицепом. Следует указать габаритные размеры кузова и прицепа (длина, ширина, высота) и полный пробег транспорта на дату проведения инвентаризации.

На следующем этапе необходимо изменить систему учета затрат на транспортировку. Единицами учета должны стать сами транспортные средства: автомобили, автопогрузчики, тягачи. Все затраты по ремонту, техобслуживанию, страхованию следует относить непосредственно на транспортное средство, переведя их из разряда постоянных в переменные.

По собственному внешнему транспорту ежемесячные затраты на ремонт и техобслуживание каждого автомобиля следует распределять по видам перевозимого груза (при условии, что в течение месяца автомашиной перевозились разные виды продукции) пропорционально т-км (расчет в тонно-километрах производится умножением пробега с грузом на объем перевезенного груза).

По собственному внутреннему транспорту затраты нужно списывать по цехам пропорционально отработанному времени (1 машино-ч), а также раздельно по каждому типу техники.

Далее следует разделить учет по трем категориям транспорта (собственному внешнему, собственному внутреннему и наемному транспорту) в отдельные центры финансового учета.

После этого проводится анализ использования собственного внешнего транспорта по доставке всех видов готовой продукции: по каждому рейсу определяется грузоподъемность автомобиля, общий пробег (км), в том числе с основным грузом, с обратным грузом, без груза, объем перевезенного груза (т, кв.м), т-км, выручка, затраты, затраты на т, кв.м, т-км.

Затем следует провести анализ использования наемного транспорта за месяц: по каждому виду продукции определить рейс, фирму исполнителя, автомобиль, грузоподъемность, расстояние перевозки (км), объем перевезенного груза (т, км), т-км, затраты, стоимость на 1 т и т-км.

Далее необходимо сравнить затраты по собственному транспорту с утвержденными тарифами на перевозку и стоимость услуг наемного транспорта по видам перевозимого груза с учетом сопоставимости всех показателей. Расчет тарифов необходимо проводить в привязке к типу транспортного средства исходя из среднерыночных цен на транспортные услуги, сравнивая с фактическими затратами на этот процесс, причем тарифы следует пересматривать с той же периодичностью, как и сторонние экспедиторские организации. Необходимо дифференцировать тарифы в зависимости от специфики предоставляемых услуг. Нельзя допускать отклонений в платежных документах от утвержденных тарифов.

В заключение необходимо провести анализ эффективности использования транспорта, анализируя динамику затрат и прибыли по видам перевозимого груза и факторы, влияющие на процесс. В том случае, если анализ подтвердит эффективное использование собственного внешнего транспорта в текущий период, не следует, что в последующий период такая тенденция сохранится. Необходимо постоянно анализировать использование собственного внешнего транспорта по доставке всех видов готовой продукции за новый отчетный период и сравнивать затраты на собственный внешний и наемный транспорт для оценки эффективности их использования. Если по анализируемым показателям можно сделать вывод о неэффективном использовании собственного внешнего транспорта, следует принять обоснованное решение об использовании аутсорсинга процессов транспортировки.

Аутсорсинг транспортных процессов позволит предприятию решить ряд ключевых вопросов:

— имеющийся большой парк автомобилей и штат сотрудников, который используется для одновременного обслуживания нескольких компаний, позволит обеспечивать стабильное обслуживание даже в случае возникновения нестандартных ситуаций;

— спланировать максимально точно и на длительный период транспортные расходы;

— значительно сократить объем документарной и бухгалтерской работы (появится возможность вести учет услуг только с фирмой-аутсорсером);

— уменьшить как транспортные, так и имущественные налоги;

— снизить риск недобросовестности контрагентов, так как компания работает с одним подрядчиком, в лице которого получает полный комплекс услуг;

— задействовать освободившихся людей на новых участках работы и направить сэкономленные денежные средства на развитие основного производства;

— снизить расходы на ведение бухгалтерского учета и технической документации, при этом уменьшить как транспортные, так и имущественные налоги.

Помимо аутсорсинга транспортных процессов в последние годы предприятия ЦБП, работающие по схеме В2С, стали частично передавать на сторону процессы складирования. Несмотря на то, что целлюлозно-бумажные предприятия, как правило, имеют огромные размеры, а, следовательно, и большие складские помещения, такие площади не всегда приемлемы для эффективного ведения бизнеса с учетом месторасположения этих складов. Наступает новый этап развития аутсорсинга в цепях поставок целлюлозно-бумажной продукции, нацеленный на клиенториентированный сервис.

К важнейшим предпосылкам использования сторонних складов можно отнести бурный рост и потребительского рынка, и благосостояния населения, и его покупательской способности, а также активное развитие регионов России (многочисленные местные и федеральные программы развития и поддержки регионов) и ее экономики в целом, региональная экспансия крупных международных и российских сетевых торговых компаний и операторов (Metro Cash & Carry, IKEA, Auchan, OBI, «X5 Retail Group», «Эльдорадо», «МИР», O’Key Group, Торговая сеть «Лента»). Следует отметить и такие важные моменты, как рост производства, бурное развитие и модернизация транспортной инфраструктуры.

Крупные логистические центры предназначены для обработки транспортных, информационных и грузовых потоков. Основными логистическими операциями, которые в них должны производиться, являются приемка и сортировка, отбор и сборка, консолидация и расконсолидация (укрупнение и разделение), упаковка и маркировка, пакетирование и контейнеризация, поставка и транспортировка грузов, таможенное оформление, хранение и обработка опасных грузов с целью дальнейшей дистрибуции по региону.

Передача на аутсорсинг функции складирования и сопутствующих процессов, как правило, обходится дороже, по сравнению с использованием собственного склада. Однако приведенные преимущества использования логистических центров являются решающими факторами при внедрении логистического аутсорсинга на предприятиях целлюлозно-бумажной промышленности.

Помимо приведенных преимуществ аутсорсинг склада переносит финансовые риски от складирования на посредника, передает интегрированные логистические функции оператору, перенимает проблемы грузопереработки и поиска складского персонала, гарантирует высокое качество обслуживания, снижает транспортные издержки, экономит капитальные вложения. Также внедрение такого аутсорсинга, в отличие от строительства собственного клиентоориентированного склада вблизи транспортной развязки, не требует большого количества времени и единовременных долгосрочных инвестиций на разработку проекта и его строительство. К недостаткам такого аутсорсинга можно отнести волатильность цены, зависимость от посредника, которая может повлечь за собой увеличение стоимости услуг. Однако себестоимость складирования на собственном складе также постоянно возрастает в связи с ростом коммунальных платежей и увеличением сопутствующих расходов с учетом непомерно растущей инфляции.

Тем не менее, принятие правильного решения о целесообразности передачи функций складской логистики на аутсорсинг также напрямую связаны с проблемами учета логистических затрат. Аналогично учету транспортных издержек, учет затрат, связанных со складскими операциями, неполноценнен, поскольку на многих предприятиях все еще преобладает «котловой учет» затрат[29]. В результате нарушается достоверность анализа и оценки деятельности склада, а также расчета себестоимости хранения каждой единицы.

Нами проведен расчет складских затрат ОАО «Сясьский ЦБК». Комбинат частично передал на аутсорсинг комплекс складских функций компании «Открытая складская логистика» (далее — ОСЛ), которая является 3PL-оператором склада, предоставляющим полный спектр услуг ответственного хранения на складе класса А с отличной транспортной доступностью, с альтернативными подъездами, гарантирующими отсутствие задержек транспорта из-за пробок.

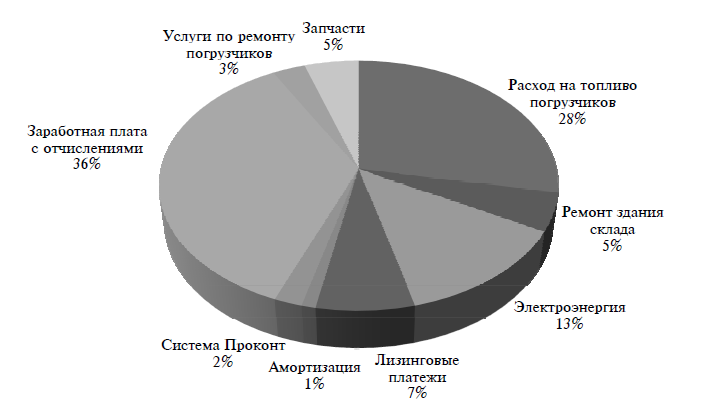

На рис. 6 представлена структура складских затрат в ОАО «Сясьский ЦБК». Самый большой удельный вес в постоянных затратах занимают затраты на топливо и заработную плату складского персонала (водителей погрузчика, кладовщиков) и руководителей.

Рис. 6. Структура складских затрат в ОАО «Сясьский ЦБК» [30]

Проведенный анализ учета затрат на складах ОАО «Сясьский ЦБК» показал, что отсутствует выделение складов в отдельные центры финансового учета, многие складские издержки списываются на производство, при аналитике затраты по разным складам не разделяются, а все издержки по всем складам собираются на счете 26 «Общехозяйственные затраты». Это не позволяет рассчитать точную себестоимость хранения и принять экономически обоснованные управленческие решения.

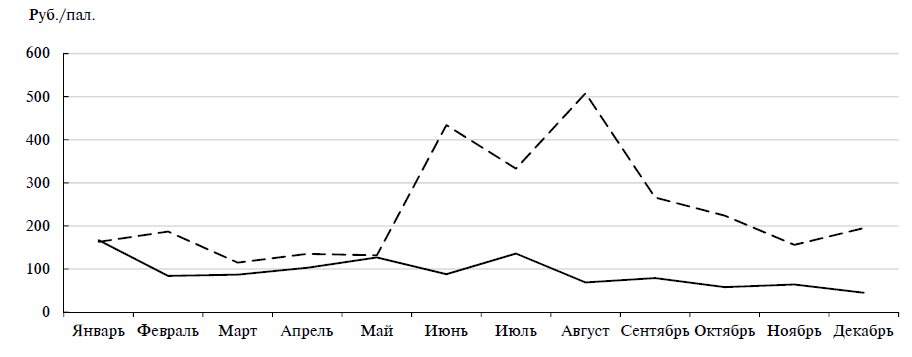

Сравнивая затраты на хранение на собственном складе Сясьского ЦБК и на складе ОСЛ, можно заметить, что у логистического посредника себестоимость хранения выше (рис. 7).

(____) — склад Сяського ЦБК; (- - -) — склад ОСЛ

Рис. 7. Динамика затрат на хранение на складе Сяського ЦБК и складе компании ОСЛ[31]

Несмотря на то, что несовершенный учет складских затрат показал более низкую себестоимость хранения единицы продукции на собственном складе по отношению к складу компании «Открытая складская логистика», приведенные выше преимущества склада аутсорсера на общем фоне положительных и отрицательных сторон остаются вне конкуренции.

Структура отгрузки продукции с собственного склада и склада аутсорсера представлена в табл. 3.

Таблица 3

Способы отгрузки готовой продукции ОАО «Сясьский ЦБК» в 2015г. [32]

|

Способ отгрузки |

Склад ОАО «Сясьский ЦБК» |

Склад ОСЛ |

||

|

Кол-во а/м |

Уд. вес, % |

Кол-во а/м |

Уд. вес, % |

|

|

Отгрузка россыпью |

553 |

59 |

3 |

1 99 |

|

Итого |

932 |

100 |

203 |

100 |

Объем отгрузки готовой продукции со склада ОСЛ составляет порядка 1/5 от общего объема отгружаемой продукции. Увеличившийся объем отгружаемой продукции со склада аутсорсера по отношению к предыдущему периоду свидетельствует о положительном опыте передачи части функций сторонним организациям. Так, аутсорсинг складирования позволяет передать интегрированные логистические функции оператору, перенимает проблемы грузопереработки и поиска складского персонала, гарантирует высокое качество обслуживания, поставку строго по графику, тем самым приближая запасы к потребителю.

К недостаткам аутсорсинга следует отнести зависимость от посредника, волатильность цены, которая может повлечь за собой еще большее увеличение стоимости услуг. Однако себестоимость складирования на собственном складе также постоянно возрастает в связи с ростом коммунальных платежей и увеличением стоимости сопутствующих расходов из-за растущей инфляции.

Таким образом, сегодня отсутствие операционной эффективности по затратам не влияет на принятие решения по использованию аутсорсинга, поскольку более значимыми являются увеличение уровня обслуживания конечного потребителя и рост оборачиваемости в цепях поставок, что приводит к процессной результативности предприятий ЦБП.

Выводы по главе 2

Тенденции в использовании логистического аутсорсинга в цепях поставок целлюлозно-бумажной продукции претерпели в последние годы существенные изменения. Первоначально главной целью перевода неключевых видов деятельности на аутсорсинг являлась операционная эффективность, обеспечивающая минимизацию затрат. В настоящее время принятие решения об использовании аутсорсинга не всегда сопровождается сокращением операционных издержек. Обеспечивается ориентация на удовлетворение конечного потребителя, увеличивается оборачиваемость активов, что приводит к процессной результативности предприятий ЦБП.

Исходя из сложившихся тенденций, для предприятий целлюлозно-бумажной промышленности в большей степени приемлем логистический аутсорсинг как мощнейший рычаг сокращения издержек и повышения уровня обслуживания потребителей. Таким образом, логистический аутсорсинг в цепях поставок целлюлозно-бумажной продукции может стать неизбежным путем для успешного развития данной отрасли. Выведение непрофильных бизнес-процессов за пределы предприятий ЦБП служит залогом их лучшего функционирования, снижения издержек, развития основного производства, повышения качества продукции, а, следовательно, и увеличения прибыли.

Заключение

Суть проблемы «делать или покупать» состоит в выборе из двух альтернатива: 1) делать, то есть осуществлять работы силами собственного предприятия, или 2) покупать, то есть получать результаты производственной деятельности от внешнего производителя на рынке. Важным мотивом для передачи определенных видов деятельности внешнему производителю является преобразование постоянных издержек в переменные. Кроме того, следует учитывать затраты на оформление сделки при использовании производственной деятельности извне (затраты на согласование лучшей координации спроса, затраты на контроль за расчетами и наблюдение за заключенными договорами).

Если принято решение «покупать», то происходит аутсорсинг (выделение и передача) производственных функций или производственной деятельности внешнему агенту.

Аутсорсинг – это передача неосновных (второстепенных) бизнес-процессов одной организацией для их реализации и функционирования в другой. Одним из направлений реализации аутсорсинга на предприятиях является передача работ по организации питания персонала сторонней организации.

Тенденции в использовании логистического аутсорсинга в цепях поставок целлюлозно-бумажной продукции претерпели в последние годы существенные изменения. Первоначально главной целью перевода неключевых видов деятельности на аутсорсинг являлась операционная эффективность, обеспечивающая минимизацию затрат. В настоящее время принятие решения об использовании аутсорсинга не всегда сопровождается сокращением операционных издержек. Обеспечивается ориентация на удовлетворение конечного потребителя, увеличивается оборачиваемость активов, что приводит к процессной результативности предприятий ЦБП.

Исходя из сложившихся тенденций, для предприятий целлюлозно-бумажной промышленности в большей степени приемлем логистический аутсорсинг как мощнейший рычаг сокращения издержек и повышения уровня обслуживания потребителей. Таким образом, логистический аутсорсинг в цепях поставок целлюлозно-бумажной продукции может стать неизбежным путем для успешного развития данной отрасли. Выведение непрофильных бизнес-процессов за пределы предприятий ЦБП служит залогом их лучшего функционирования, снижения издержек, развития основного производства, повышения качества продукции, а, следовательно, и увеличения прибыли.

Список литературы

- Аникин Б. А. Логистика и управление цепями поставок. Теория и практика. Основы логистики. – М., 2014.

- Афанасенко И. Д., Борисова В. В. Логистика в системе совокупного знания. - СПб.: Изд-во СПбГЭУ, 2013.

- Воробьев К. К. Классификации аутсорсинга с позиций управленческого подхода // Вестник Костромского государственного университета им. Н. А. Некрасова. Научно-методический журнал. Том 19, №4. 2013 - С.53-56.

- Исавнин А. Г., Фархутдинов И. И. Влияние производственного аутсорсинга на безубыточность предприятия // Финансовая аналитика: проблемы и решения. - 2012. - № 30(120). - С. 2-8.

- Карпова С. В., Данилова О. В., Фирсова И. А. Управленческие решения. – М.: Финансовый Университет при Правительстве РФ, 2012.

- Кузинс П., Ламминг Р., Лоусон Б. Стратегическое управление цепочками поставок: теория, организационные принципы и практика эффективного снабжения. - М.: Дело и Сервис, 2010.

- Литвак Б. Г. Управленческие решения. – М.: Московская финансово-промышленная академия (МФПА), 2012.

- Малютина О. Н., Москвина И. А. Аутсорсинг в развитии делового партнерства. – М.: Инфра-М, 2012.

- Ременников В.В. Разработка управленческого решения. - М.: ЮНИТИ-ДАНА, 2010.

- Столяр Е. Неопределенность и уязвимость, как основные причины снижения надежности в цепях поставок // Логистика и управление цепями поставок. 2012. № 1. С. 65—74.

- Управление организацией: Учебник. /Под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Саломатина. – М.: ИНФРА-М, 2010.

-

Малютина О. Н., Москвина И. А. Аутсорсинг в развитии делового партнерства. – М.: Инфра-М, 2012. – С. 75. ↑

-

Афанасенко И. Д., Борисова В. В. Логистика в системе совокупного знания. - СПб.: Изд-во СПбГЭУ, 2013. – С. 54. ↑

-

Ременников В.В. Разработка управленческого решения. - М.: ЮНИТИ-ДАНА, 2010. – с. 108. ↑

-

Афанасенко И. Д., Борисова В. В. Логистика в системе совокупного знания. - СПб.: Изд-во СПбГЭУ, 2013. – С. 54. ↑

-

Малютина О. Н., Москвина И. А. Аутсорсинг в развитии делового партнерства. – М.: Инфра-М, 2012. – С. 75. ↑

-

Ременников В. В. Разработка управленческого решения. - М.: ЮНИТИ-ДАНА, 2010. – с. 108. ↑

-

Малютина О. Н., Москвина И. А. Аутсорсинг в развитии делового партнерства. – М.: Инфра-М, 2012. – С. 75. ↑

-

Ременников В. В. Разработка управленческого решения. - М.: ЮНИТИ-ДАНА, 2010. – с. 14. ↑

-

Афанасенко И. Д., Борисова В. В. Логистика в системе совокупного знания. - СПб.: Изд-во СПбГЭУ, 2013. – С. 54. ↑

-

Управление организацией: Учебник. /Под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Саломатина. – М.: ИНФРА-М, 2010. – С. 67. ↑

-

Малютина О. Н., Москвина И. А. Аутсорсинг в развитии делового партнерства. – М.: Инфра-М, 2012. – С. 75. ↑

-

Управление организацией: Учебник. /Под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Саломатина. – М.: ИНФРА-М, 2010. - С. 68. ↑

-

Афанасенко И. Д., Борисова В. В. Логистика в системе совокупного знания. СПб.: Изд-во СПбГЭУ, 2013. – С. 54. ↑

-

Литвак Б. Г. Управленческие решения. – М.: Московская финансово-промышленная академия (МФПА), 2012. – С. 67. ↑

-

Афанасенко И. Д., Борисова В. В. Логистика в системе совокупного знания. СПб.: Изд-во СПбГЭУ, 2013. – С. 54. ↑

-

Малютина О. Н., Москвина И. А. Аутсорсинг в развитии делового партнерства. – М.: Инфра-М, 2012. – С. 75. ↑

-

Карпова С. В., Данилова О. В., Фирсова И. А. Управленческие решения. – М.: Финансовый Университет при Правительстве РФ, 2012. – С. 76. ↑

-

Исавнин А. Г., Фархутдинов И. И. Влияние производственного аутсорсинга на безубыточность предприятия // Финансовая аналитика: проблемы и решения. - 2012. - № 30(120). - С. 2-8. ↑

-

Исавнин А. Г., Фархутдинов И. И. Метод оценки целесообразности применения производственного аутсорсинга // Региональная экономика: теория и практика. - 2013. - № 4(283). - С.16-20. ↑

-

Малютина О. Н., Москвина И. А. Аутсорсинг в развитии делового партнерства. – М.: Инфра-М, 2012. – С. 75. ↑

-

Воробьев К. К. Классификации аутсорсинга с позиций управленческого подхода // Вестник Костромского государственного университета им. Н. А. Некрасова. Научно-

методический журнал. Том 19, №4. 2013 - С.53-56 ↑ -

Аникин Б. А. Логистика и управление цепями поставок. Теория и практика. Основы логистики. – М., 2014. – С. 112. ↑

-

Кузинс П., Ламминг Р., Лоусон Б. Стратегическое управление цепочками поставок: теория, организационные принципы и практика эффективного снабжения. - М.: Дело и Сервис, 2010. С. 88. ↑

-

Составлено по данным предприятий. ↑

-

Составлено по данным предприятий. ↑

-

Афанасенко И. Д., Борисова В. В. Логистика в системе совокупного знания. - СПб.: Изд-во СПбГЭУ, 2013. – С. 90. ↑

-

Составлено по данным предприятий. ↑

-

Составлено по данным предприятий. ↑

-

Столяр Е. Неопределенность и уязвимость, как основные причины снижения надежности в цепях поставок // Логистика и управление цепями поставок. 2012. № 1. С. 65—74. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

- Методы нормирования труда (Глава 1. Теоретические особенности исследования нормирования труда)

- Аппарат государственной власти (Глава 1. Понятие, структура и принципы современного аппарата государственной власти (механизма государства) )

- Общая совместная собственность супругов

- «Менеджмент профессиональных спортивных соревнований на примере Российской Премьер-Лиги»

- Процесс построения модели управленческого решения

- Понятие оперативно-розыскной деятельности (Глава 1. Теоретические аспекты исследования оперативно-розыскной деятельности)

- Реализация собственного стартапа в музыкальной индустрии и формирование команды

- «Оценка конкурентного статуса фирмы»

- Содержание и специфические особенности предпринимательской деятельности в сфере ремонта и обслуживания автотранспортных средств и мотоциклов

- Менеджмент человеческих ресурсов (1.Теоретические основы менеджмента человеческих ресурсов)

- Формы и технологии реализации угроз кадровой безопасности

- ИСПОЛЬЗОВАНИЕ МЕТОДА «Дельфи» ПРИ ПРИНЯТИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ (1. Управленческие решения. Сфера применения экспертных оценок)