Документирование и инвентаризация как элемента бухгалтерского учета

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Одна из задач современного бухгалтерского учета — формирование информации, необходимой для контроля за законностью и целесообразностью хозяйственных операций. Контроль в свою очередь во многом обеспечивается посредством такого учетного методического приема, как инвентаризация.

Инвентаризация (от лат. inventarium — опись имущества, инвентарь) в прямом толковании — составление описи имущества. Сегодня инвентаризация — это методический прием бухгалтерского учета, заключающийся в установлении фактического наличия, состояния и оценки имущества и финансовых обязательств организации. Она направлена на реализацию контрольной функции бухгалтерского учета и проводится в целях обеспечения соответствия учетных и фактических данных. Выявление расхождений между ними служит основанием для внесения корректировок в учет, установления их причин, определения степени материальной ответственности и т. д.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности в соответствии с Федеральным законом от 21.11.1996 №129-ФЗ «О бухгалтерском учете» (ст. 12) организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка [2]. Правила и порядок проведения инвентаризации, а также особенности документального оформления ее результатов регулируются Методическими указаниями по инвентаризации имущества и финансовых обязательств [4].

В ходе инвентаризации, следуя предписаниям данного нормативного документа, проверке подлежит все имущество организации независимо от местонахождения и все виды финансовых обязательств. Кроме того, инвентаризации подлежит имущество, не принадлежащее организации, но числящееся в бухгалтерском учете (находящееся на ответственном хранении, арендованное, полученное для переработки и др.), а также имущество, не учтенное по каким-либо причинам [4].

Инвентаризация драгоценных металлов и драгоценных камней проводится в соответствии с Правилами учета и хранения драгоценных металлов, драгоценных камней и продукции из них [3] и Инструкцией о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении [1] во исполнение Федерального закона от 26.03.1998 № 41-ФЗ «О драгоценных металлах и драгоценных камнях» [3].

Целью данной работы является изучение документирования и инвентаризации как элемента бухгалтерского учета, для достижения поставленной цели были выделены следующие задачи:

- рассмотреть инвентаризацию в системе бухгалтерского учета;

- изучить виды инвентаризации, порядок и сроки ее проведения.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области бухгалтерского учета, материалы периодических изданий и сети Интернет.

ГЛАВА 1. ИНВЕНТАРИЗАЦИЯ В СИСТЕМЕ БУХГАЛТЕРСКОГО УЧЕТА

1.1 Сущность инвентаризации и ее роль в бухгалтерском учете на различных этапах его развития

Наблюдения за состоянием и движением хозяйственных средств является документация, что, однако, не исключает возможности расхождения учетных записей с фактическими остатками средств организации.

Для обеспечения контроля за сохранностью хозяйственных средств и для полного соответствия данных учета фактическим остаткам, для обеспечения реальности показателей бухгалтерского учета используется элемент метода бухучета - инвентаризация, т.е. установление фактического наличия имущества и финансовых обязательств путем пересчета остатков в натуре или проверки учетных записей. Инвентаризация является эффективным методом контроля за сохранностью имущества организации, соблюдением финансовой дисциплины, правильностью отражения операций на счетах бухгалтерского учета, своевременным обнаружением и исправлением расхождений между фактическими данными, полученными в результате проведения инвентаризации.

Правила проведения инвентаризации определены Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 13 июня 1995 г. № 49 в соответствии с рядом принятых нормативных актив.

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, когда проведение инвентаризации обязательно.

Обязательные инвентаризации проводятся:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться раз в 3 года, а библиотечных фондов - раз в 5 лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации;

- при коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50% его членов, а также по требованию одного или нескольких членов коллектива (бригады).

Основными целями инвентаризации являются:

- проверка правильности данных текущего учета и выявления допущенных ошибок;

- отражение неучтенных хозяйственных и финансовых операций;

- контроль сохранности имущества;

- контроль за полнотой и своевременностью расчетов по хозяйственным договорам и обязательствам, по уплате налогов и сборов;

- проверка условий и порядка хранения товаров;

- выявление залежавшихся, неходовых, устаревших товаров;

- проверка соблюдения принципа материальной ответственности;

- проверка состояния учета и организация движения товарных запасов;

- проверка отражения всех хозяйственных операций в документах и в бухгалтерском учете и т.д.

Необходимость инвентаризации обусловлена рядом причин, основными из которых являются:

- выявление возможных ошибок в учете, которые могут привести к серьезным материальным потерям - штрафам за сокрытие прибыли и пр.;

- изменение физических свойств товарно-материальных ценностей. Некоторые материальные ценности (например, продукты питания) в результате естественной убыли меняют свои физические свойства (масса, объем и т.д.) или просто приходят в негодность. С помощью инвентаризации выявляется действительное положение дел, что отражается документально;

- стихийные бедствия, пожар, авария и т.д.;

- кражи, злоупотребления;

- недоверие к материально ответственному лицу;

- проведение ревизий, аудиторских проверок;

- при смене бригадира при бригадной материальной ответственности;

- по требованию судебно-следственных органов.

1.2 Управление инвентаризацией

Процесс управления предприятием при совершении любых производственных, хозяйственных, административных и финансовых операций

представляет собой набор управленческих решений, имеющих целевое назначение и затрагивающее интересы определенных лиц [1, 5]. Следовательно, за каждым средством предприятия стоит некоторое материально ответственное лицо или конкретные менеджеры различных иерархических уровней. Все факты хозяйственной жизни (операции) предприятия, которые приводят к определению ресурсов, их источников и результатов, предопределены решениями конкретных лиц (менеджеров, специалистов), способных приводить к изменению прав и обязанностей исполнителей, имеющих отношение к современным хозяйственным операциям. Только преломив собранную и обработанную управленческую информацию в спектре интересов лиц, участвующих в хозяйственной деятельности предприятия можно объективно оценить факты хозяйственной жизни и принять действенные управленческие решения [8].

Потребность в управленческой информации определяется содержанием и повторяемостью решаемых проблем, пониманием их людьми; имеющимися у них знаниями и опытом.

Таким образом, суть управления состоит в сборе, переработке, хранении и выдаче данных в виде программ, планов, распоряжений, нормативов, заданий. Каждый из этих документов содержит определенную информацию о том, что, когда и кому надлежит делать, в каком объеме можно использовать те или иные ресурсы, от кого получить исходные материалы и кому передать готовый продукт. В них также предусматривается контроль исполнения.

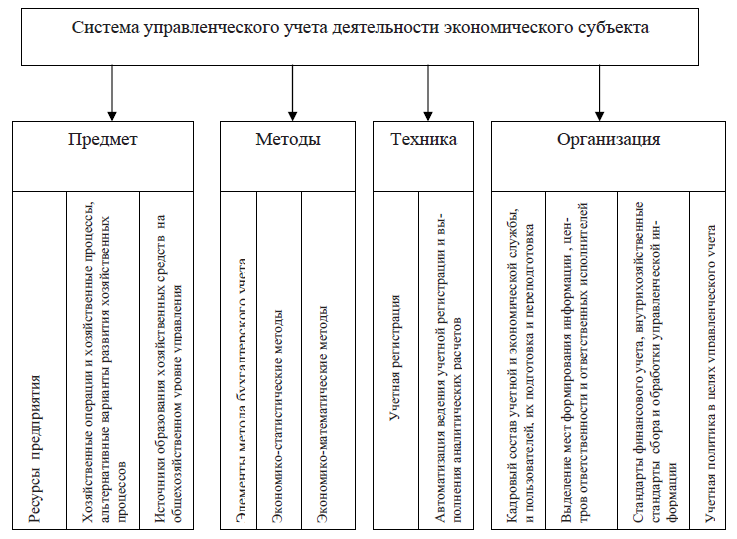

Учет представляет собой вид управленческой деятельности, предметом которой является информация. Он предполагает сбор, обработку, классификацию, систематизацию данных в специальных регистрах на каких-либо носителях. При этом на предприятии используются различные виды учета: бухгалтерский (финансовый и управленческий), систематический, налоговый и др. Их общей целью является упорядочивание информационных потоков для эффективного принятия управленческих решений, которые вырабатываются должностными лицами (менеджерами) органа управления, и по каналам прямой связи передаются объектам управления (подразделениям, службам, отделам, работникам и др.). В свою очередь, по каналам обратной связи орган управления получает учетную информацию о состоянии объектов управления и выполнении управленческих решений. Таким образом, учет является неотъемлемой частью системы управления (см. рисунок).

Одним из критериев полезности может служить достоверность информации. Это означает, что информация должна быть правдиво представлена, ее легко можно проверить, и она должна носить нейтральный характер. При этом правдивость предполагает адекватность информации хозяйственным процессам предприятия, а проверяемость - возможность ее подтверждения [3].

Рис. 1.1 - Составные звенья системы управленческого учета организации [4]

Инвентаризация - один из элементов метода бухгалтерского учета, обеспечивающий достоверность учетных данных, их соответствие фактическому наличию ресурсов путем сверки остатков ценностей и расчетов с данными учета для определения расхождений (недостач или излишков).

Инвентаризация подтверждает и закрепляет документально фактически принадлежащее предприятию имущество независимо от его местонахождения, которое вследствие разных причин утратило свою фактическую принадлежность к тому или иному имуществу.

Нормативно-правовыми актами по бухгалтерскому учету [6, 7] определены случаи обязательного проведения инвентаризации: при составлении годовой отчетности; в случае смены материально ответственных лиц; при передаче имущества в аренду, выкупе, продаже; при переоценке основных средств и товарно-материальных ценностей; после пожара или стихийных бедствий и т.д.

Обязательность проведения инвентаризации законодательно связана с обеспечением достоверности данных бухгалтерского учета и бухгалтерской отчетности. Следовательно, проведение инвентаризаций является решением, прежде всего учетных задач. Поэтому на практике организация мероприятий, связанных с проведением инвентаризаций осуществляется в основном учетным персоналом, т.е. бухгалтерией, главной задачей которой в современных условиях российской экономики является составление и представление финансовой и налоговой отчетности. Нарушение требований к порядку составления и представления отчетности влечет за собой определенную ответственность.

И хотя, в Положении по ведению бухгалтерского учета и бухгалтерской отчетности [7] в качестве учетной задачи провозглашено формирование полной и достоверной информации, необходимой внутренним пользователям бухгалтерской отчетности, не существует нормативных актов, обязывающих бухгалтерию обеспечивать менеджеров информацией для принятия управленческих решений на уровне подразделений.

Можно также отметить, что обязательные по закону инвентаризации и инвентаризации, проводимые по инициативе бухгалтерии, как правило, в качестве главной цели имеют в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств [6] выявление фактического наличия имущества; сопоставление фактического наличия с данными бухгалтерского учета, а также проверку полноты отражения в учете обязательств.

Составной частью управления является контроль. При этом организация и поддержание системы внутреннего контроля - это процесс, осуществляемый менеджментом предприятия. Систему внутреннего контроля можно определить как совокупность разнообразных взаимосвязанных методик и действий, применяемых менеджментом предприятия для упорядоченного и эффективного ведения хозяйственной деятельности. Эта система предполагает надзор и проверку: соблюдения требований законодательства; предотвращения ошибок и искажений; исполнения приказов и распоряжений; обеспечения сохранности имущества предприятия и т.д.

Внутренний контроль призван выявить по объектам, систематизировать и типизировать отклонения и возникшие проблемы на всех участках управления и сфер деятельности, анализируя причинно-следственные связи, а также обобщать и оценивать эту информацию с целью принятия правильных управленческих решений.

Для достижения целей внутреннего контроля необходимы определение фактического состояния объекта или его части в данный момент времени; обнаружение неиспользованных резервов, предупреждение незаконных действий и потерь; выявление результатов управленческих воздействий; определение соответствия хозяйственного процесса управленческим решениям и т.д.

Данные учета обеспечивают возможность функционирования контроля и являются одной из его баз. В ходе ведения бухгалтерского учета осуществляются и контрольные функции, которые реализуются бухгалтерией, в том числе и при проведении инвентаризаций, которые являются средством контроля.

Однако контрольная деятельность не должна ограничиваться только участием в ней работников бухгалтерии. Это связано с тем, что в учете основной упор делается на количественную сторону объектов с ограниченной качественной характеристикой. Поэтому нередко у работников бухгалтерии отсутствует профессиональная компетенция в отдельных сферах контролируемой среды. Следовательно, необходимо более тесное сотрудничество бухгалтерии со всеми подразделениями, заинтересованными в получении необходимой для принятия управленческих решений информации, получаемой в ходе проведения инвентаризации. Знание менеджерами особенностей деятельности своих подразделений должно способствовать расширению качественных характеристик инвентаризируемых объектов. С этой целью менеджерам нужно более активно взаимодействовать с бухгалтерией в ходе планирования, организации и проведения инвентаризаций.

В современных условиях сохранность имущества предприятия в значительной мере зависит от руководителей разного уровня, которые обязаны предупреждать возможность растрат и хищений и обеспечивать рациональное хранение ценностей.

Особое значение для этого имеют правильный подбор, расстановка и обучение кадров, которым вверяются ценности; недопущение к работе случайных, непроверенных работников; осуществление систематического контроля за работой материально ответственных лиц и т.д.

Периодические проверки путем проведения инвентаризаций являются эффективным средством контроля за сохранностью материальных ценностей, т.к. они предусматривают осмотр и определение качества материальных ценностей, а также установление их фактического количества путем пересчета, перемеривания и взвешивания; составление документа, удостоверяющего фактическое наличие ценностей в натуральных и денежных показателях; сопоставление остатков по данным текущего учета с фактическими и оформление результатов инвентаризации (выявления недостач или излишков).

Наличие такой информации особенно важно для руководителя при принятии решений о возмещении ущерба работником при совершении им противоправных действий. Особенно это касается случаев, вызывающих необходимость обращения в суд. В этом случае работодатель обязан доказать в суде наличие прямого действительного ущерба, размер причиненного ущерба, соблюдение правил заключения договора о полной материальной ответственности и т.д.

Поэтому руководитель должен еще до обращения с иском в суд проанализировать доказательную базу и прежде всего, убедиться в правильности проведения инвентаризации и оформлении инвентаризационных документов о недостаче, порче и утрате имущества работником.

Также необходимо иметь в виду, что при оценке доказательств, подтверждающих размер причиненного ущерба в соответствии с нормами Трудового кодекса Российской Федерации при утрате и порче имущества, используются данные о фактических потерях. Их основным источником является инвентаризация. Это требует от руководителей разного уровня знания особенностей и условий проведения инвентаризаций и оформления инвентаризационных документов.

Инвентаризация является важным условием обеспечения сохранности имущества. При этом следует обратить внимание на нее как источник информации о фактическом наличии ценностей, их состоянии и условиях хранения. Именно такая информация должна помочь проанализировать состояние сохранности имущества, причины потерь, их виды, качество работы по обеспечению контроля за потерями и т.п. В результате наличие такой информации позволит менеджерам принимать управленческие решения по сокращению убытков и более экономному использованию ресурсов.

Менеджерам необходимо иметь в виду, что при проведении инвентаризации возможны два вида проверок. Натуральные состоят в определении количества ценностей путем их подсчета, взвешивания, обмера, таким проверкам подвергаются основные средства, товарно-материальные запасы, наличные денежные средства. Документальные имеют целью определение наличия у предприятия имущественных прав (нематериальные активы, дебиторская задолженность) и финансовых обязательств, подтвержденных документами.

При проведении инвентаризации можно установить несоблюдение норм вложения сырья в изготавливаемую продукцию; естественные потери (естественную убыль), возникающие под влиянием биологических, физических и химических воздействий внешней среды, порчи грызунами, насекомыми и т.д.; неисправность или неточность весоизмерительных приборов, используемых при приемке или отпуске материальных ценностей; излишки ценностей; прямые злоупотребления материально ответственных лиц путем обмера, обвеса, хищения, присвоения ценностей и т.д.

Инвентаризация является действенным средством контроля менеджеров за рациональным использованием производственных и складских помещений и различного оборудования. Также устанавливается степень изношенности имущества и причины этого (естественный износ или небрежное отношение со стороны работников).

Инвентаризация является составной частью инвентарного способа учета расхода материалов, который применяется на предприятиях различных отраслей промышленности. Сущность данного способа заключается в том, что фактический расход конкретного материала определяется путем проведения инвентаризации, неизрасходованной его части, оставшейся на конец отчетного периода на рабочих местах и в цеховой кладовой, и последующего расчета количества, потребленного в производстве. Затем данные сопоставляют с действующими нормами за определенный период.

Это позволяет менеджерам вести оперативный контроль за рациональным использованием материалов тогда, когда инвентаризации проводятся через короткие промежутки времени - смену, сутки, пятидневку, декаду. Периодичность инвентаризации устанавливается в зависимости от конкретных условий в каждом цехе. Так, в заготовительных цехах некоторых машиностроительных предприятий организуются ежедекадные инвентаризации остатков неиспользованных материалов. Однако наибольшую эффективность инвентарный способ дает на тех предприятиях, где имеется возможность проводить инвентаризацию остатков за короткие промежутки времени (смену, сутки) и расходуется незначительная номенклатура материалов, а также имеются условия для их измерения.

Таким образом, информация, полученная в ходе инвентаризации, способствует принятию управленческих решений, связанных наличием и использованием ресурсов предприятия. Это свидетельствует о том, что инвентаризация должна быть объектом внимания не только бухгалтерии и руководителя предприятия, но и менеджеров подразделений. Речь идет о том, что проведение инвентаризации необходимо инициировать не только бухгалтерии, что, как правило, происходит, но и по запросам менеджеров, принимающих управленческие решения, связанные с наличием и движением имущества. Это должно быть повседневной практикой менеджеров производственных подразделений (цехов, участков, служб).

На деле они часто относятся к проведению инвентаризации как необходимой, но не касающейся их бухгалтерской работе. Поэтому их участие в инвентаризациях нередко носит формальный характер, а в инвентаризационные документы с их согласия вносятся данные бухгалтерского учета, чтобы не проводить фактический пересчет, перемеривание и взвешивание остатков ценностей, находящихся в их подразделениях. Особенно это касается производственных подразделений, где проведение инвентаризации занимает много времени. Ошибочность такого отношения к проведению инвентаризации очевидна, т.к. наибольшее количество злоупотреблений выявляется именно там, где инвентаризации проводились формально либо вообще не проводились.

В управленческом учете наибольшим образом реализуется контрольная функция инвентаризации, которая заключается в контроле состояния и движения товарно-материальных ценностей, денежных средств и расчетов с дебиторами и кредиторами.

При этом в управленческом учете реализуется функция ответственности руководителей ЦФО, в частности, ответственности за сохранность ресурсов и эффективное их использование.

Важный аспект инвентаризации в системе управленческого учета - это использование инвентарного метода оценки незавершенного производства.

Инвентарный способ применяется и тогда, когда другого способа измерения и документирования фактического расхода сырья не существует (в нефте- и газоперерабатывающих, химических и других подобных производствах). Инвентарным способом может определяться объем оставшихся в цехах различных производств незавершенных изделий и их стоимости.

В настоящее время большинство экономических субъектов с целью оценки и учета незавершенного производства используют программу «1С: Предприятие», где формируются данные о затратах, используемые для исчисления себестоимости готовой продукции и остатков незавершенного производства. Однако использование программных продуктов при ведении оперативного учета не гарантирует абсолютной достоверности получаемых данных, и поэтому для их уточнения проводится инвентаризация незавершенного производства.

Базовые процедуры бухгалтерского учета используются для формирования информации, необходимой при принятии управленческих решений в области оптимизации величины незавершенного производства на промышленном предприятии. Следует отметить, что необходимость оптимизации величины незавершенного производства связана с тем, что увеличение его удельного веса в оборотных активах организации приводит к ряду неблагоприятных факторов: нерациональному использованию ресурсов; необоснованному увеличению затрат на производство (на сырье и материалы, на заработную плату основных производственных рабочих и т.д.); снижению рентабельности отдельных видов выпускаемой продукции; уменьшению получаемой прибыли; избыточному отвлечению средств хозяйствующего субъекта из производства; ухудшению экономического состояния экономического субъекта [2].

Таким образом, можно отметить, что инвентаризация носит во многом управленческий аспект, связанный с принятием управленческих решений менеджерами различных уровней по управлению материальными ресурсами предприятия.

В современных условиях рыночной экономики инвентаризация должна стать действенным механизмом управления имуществом предприятия, средством получения достоверной информации о наличии и движении ресурсов, а также способом выявления ошибок в учетной информации, средством управленческого контроля за рациональным использованием ресурсов и предупреждения злоупотреблений материально ответственных лиц.

1.3 Инвентаризация как форма внутреннего контроля

Инвентаризация - это основной способ фактического контроля за средствами и материальными ценностями организации. Под инвентаризацией понимается сверка состояния финансовых обязательств организации и наличия имущества на определенную дату посредством сравнения фактических данных с данными бухгалтерского учета.

Нормативным документом, регламентирующим порядок и правила проведения инвентаризации в российских организациях, является приказ министра финансов Российской Федерации от 13.06.1995 № 49, утвердивший «Методические указания по инвентаризации имущества и финансовых обязательств» [3]. Большинство организации проводят инвентаризацию ежеквартально или ежемесячно, но все предприятия должны проводить инвентаризацию ежегодно. Невыполнение требования проведения ежегодной инвентаризации приравнивается к отсутствию бухгалтерского учёта. Также серьёзные последствия может вызвать и неправильное оформление результатов инвентаризации.

Для проведения инвентаризации в организациях создаются инвентаризационные комиссии. Это могут быть: постоянно действующая инвентаризационная комиссия, разовая комиссия и рабочая комиссия.

В организационно - контрольные функции постоянно действующей комиссии входит проведение плановых, а также выборочных инвентаризаций и контрольных проверок товаров в межинвентаризационный период [1, 2]. В течение года, в межинвентаризационный период, в организациях с большой номенклатурой учитываемых ценностей, могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Важным правилом в проведении инвентаризации в организациях, является факт того, что отсутствие даже одного члена инвентаризационной комиссии служит серьезным основанием для признания результатов недействительными. Помимо этого, инвентаризация товаров проводится в присутствии материально ответственных лиц.

Инвентаризационная комиссия должна выявить причины, обуславливающие необходимость внесения уточняющих записей в регистры бухгалтерского учета, и предложить способы отражения в учете результатов инвентаризации.

Инвентаризационная комиссия устанавливает [3]:

- наличие лиц в организации, несущих материальную ответственность за сохранность ценностей, так же определяет размер ответственности;

- анализирует все возможные способы погашения сомнительной дебиторской задолженности путем перевода долга, бартерных операций и подобных операций;

- составляется специальная опись для объектов, непригодных к дальнейшей эксплуатации и не подлежащих восстановлению, с указанием времени ввода в эксплуатацию и причин непригодности (полный износ, порча и т.д.), а также предложений источников списания этих объектов;

- инвентаризационная комиссия выявляет причины недостач и излишков;

- комиссия должна получить подробные объяснения от материально - ответственных лиц по фактам образования излишков или недостач.

Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности товарно - материальных ценностей.

- полный и оперативный контроль каждой учетной единицы;

- точную обработку данных учета;

- снижение вероятности несанкционированного исчезновения имущества.

Проведение инвентаризации обязательно (на основании ст. 11 закона № 402 - ФЗ от 06.12.2011«О бухгалтерском учете») [5]:

- при составлении годовой бухгалтерской отчетности;

- перед сменой материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при выкупе имущества, передаче его в аренду, продаже, а также при преобразовании муниципального или государственного унитарного предприятия;

- при реорганизации или ликвидации организации.

Излишки материальных ценностей, установленные при инвентаризации, признаются внереализационными доходами и подлежат включению в налогооблагаемую базу по налогу на прибыль (п. 20 ст. 250 Налогового кодекса РФ) [4].

Активы принимаются к учету в месяце завершения инвентаризации (когда был составлен акт инвентаризационной комиссии). Причем по текущей рыночной стоимости, то есть по стоимости, которая может быть получена в результате их продажи (сведения уровня текущих рыночных цен должны быть подтверждены документально или путем проведения экспертизы) [2].

Недостачу и порчу материальных ценностей в пределах норм естественной убыли можно списать на расходы текущего финансового года на основании приказа руководителя и актов. Результат такой недостачи определяют после проведения зачета пересортицы. Но следует помнить, что взаимный зачет недостач и излишков возможен только [3]:

- за один и тот же проверяемый период;

- в отношении запасов одного и того же наименования;

- у одного и того же проверяемого материально - ответственного лица;

- в тождественных количествах.

Стоимость недостающих материальных запасов при списании определяется по данным бухгалтерского учета, зависимо от метода оценки материальных запасов (по средней фактической стоимости, по фактической стоимости каждой единицы).

Недостачу материальных запасов сверх норм естественной убыли, а также недостачу другого имущества, обычно, относят на виновное лицо. Оно и должно возместить учреждению сумму причиненного ущерба.

Потребность проведения инвентаризации возникает в организациях разных размеров, разных форм собственности и отраслей деятельности. Понимание необходимости проведения инвентаризации материальных ценностей возникает на определенном этапе развития в любой организации.

Таким образом, проведение инвентаризации необходимо в каждой организации. Сроки и частоту проведения в год хозяйствующий субъект выбирает самостоятельно, исходя из объемов продаж, производства и прочих факторов.

ГЛАВА 2. ВИДЫ ИНВЕНТАРИЗАЦИИ, ПОРЯДОК И СРОКИ ЕЕ ПРОВЕДЕНИЯ

2.1 Виды инвентаризации

Выделяют следующие виды инвентаризаций:

- по объему - полная и частичная;

- по методу проведения - выборочная и сплошная;

- по назначению - плановая, внеплановая, повторная, контрольная.

Полная инвентаризация проводится перед составлением годового отчета, при аудиторской проверке или ревизии и охватывает все материальные ценности, денежные средства и расчетные отношения с другими организациями и лицами. При полной инвентаризации охватывают также все виды средств, в том числе ценности, не принадлежащие организации (арендованные основные средства; товарно-материальные ценности, принятые на ответственное хранение; материалы, принятые в переработку, и т.д.).

Каждая отдельная инвентаризация, охватывающая часть средств организации, называется частичной инвентаризацией. К ней относятся, например, инвентаризация денежных средств (ревизия кассы), инвентаризация материальных ценностей, связанная со сменой материально ответственных лиц, и т.д.

При выборочной инвентаризации у конкретного материально ответственного лица проверяют только некоторые ценности на выбор. Выборочная инвентаризация проводится в организациях с большой номенклатурой ценностей.

Сплошная инвентаризация проводится одновременно во всех структурных подразделениях и предприятиях, которые принадлежат данной организации.

Плановая инвентаризация проводится по графику в указанные сроки, утвержденные руководителем, причем сроки проведения ее не подлежат оглашению.

Внеплановая инвентаризация проводится не по плану, а в силу сложившихся обстоятельств (при передаче дел материально ответственным лицом, после стихийных бедствий, хищений).

Повторная инвентаризация проводится, если возникли сомнения в достоверности, объективности, качестве проведенной инвентаризации.

Контрольная инвентаризация. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.д., где проводилась инвентаризация.

2.2 Порядок и сроки проведения инвентаризаций

Существует следующий порядок проведения инвентаризации.

В организации создается постоянно действующая инвентаризационная комиссия. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации.

В состав инвентаризационной комиссии включаются представители администрации, организации, работники бухгалтерской службы, другие специалисты. В ее состав можно включать и представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент

- инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «___» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки. Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

2.3 Документирование инвентаризации. Определение отклонений от учетных данных

При инвентаризации выявляются также изменения в товарных запасах, которые не поддаются количественной и стоимостной оценке и не подлежат документальному оформлению в ходе обычной деятельности (например, естественная убыль, выбытие товаров в результате хищений), товары, частично потерявшие свои первоначальные качества, малоходовые, залежалые и испорченные товары и осуществляется проверка соблюдения правил и условий хранения товаров.

Обязательное проведение инвентаризации товаров и тары предусмотрено Федеральным законом «О бухгалтерском учете» (п. 2 ст. 12) в следующих случаях:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством РФ [2].

Кроме того, в соответствии с п. 1.6 Методических указаний по инвентаризации имущества и финансовых обязательств при коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов, а также по требованию одного или нескольких членов коллектива (бригады) [7].

Для документального оформления инвентаризации используются типовые унифицированные формы первичной учетной документации [9] (табл. 1).

Количество инвентаризаций в отчетном году, даты их проведения, перечень товаров и тары, проверяемых при каждой из них, устанавливаются руководителем организации с учетом обязательных требований.

В зависимости от периодичности проведения различают плановые и внезапные инвентаризации.

Плановые инвентаризации проводятся в сроки, определенные в учетной политике организации. Как правило, плановые инвентаризации проводятся в периоды наименьших остатков товарно-материальных ценностей на складах, базах, овощехранилищах и др.

Таблица 2.1 - Перечень форм первичной учетной документации по учету результатов инвентаризации

|

№ формы |

Наименование формы |

|

ИНВ-1 |

Инвентаризационная опись основных средств |

|

ИНВ-1а |

Инвентаризационная опись нематериальных активов |

|

ИНВ-2 |

Инвентаризационный ярлык |

|

ИНВ-3 |

Инвентаризационная опись товарно-материальных ценностей |

|

ИНВ-4 |

Акт инвентаризации товарно-материальных ценностей (отгруженных) |

|

ИНВ-5 |

Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение |

|

ИНВ-6 |

Акт инвентаризации товарно-материальных ценностей, находящихся в пути |

|

ИНВ-8 |

Акт инвентаризации драгоценных металлов и изделий из них |

|

ИНВ-8а |

Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях |

|

ИНВ-9 |

Акт инвентаризации драгоценных камней, природных алмазов и изделий из них |

|

ИНВ-10 |

Акт инвентаризации незаконченных ремонтов основных средств |

|

ИНВ-11 |

Акт инвентаризации расходов будущих периодов |

|

ИНВ-15 |

Акт инвентаризации наличных денежных средств |

|

ИНВ-16 |

Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности |

|

ИНВ-17 |

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами |

|

ИНВ-18 |

Сличительная ведомость результатов инвентаризации основных средств |

|

ИНВ-19 |

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей |

|

ИНВ-22 |

Приказ (постановление, распоряжение) о проведении инвентаризации |

|

ИНВ-23 |

Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации |

|

ИНВ-24 |

Акт о контрольной проверке правильности проведения инвентаризации ценностей |

|

ИНВ-25 |

Журнал учета контрольных проверок за правильностью проведения инвентаризаций |

|

ИНВ-26 |

Ведомость учета результатов, выявленных инвентаризацией |

Внезапные инвентаризации проводятся по решению руководителя. Приказ о проведении внезапной инвентаризации подписывается обычно утром того дня, на который назначено ее проведение.

По полноте охвата различают сплошные и выборочные инвентаризации.

Сплошная инвентаризация проводится в предусмотренные учетной политикой сроки, при этом инвентаризируется все имущество организации независимо от местонахождения и все виды финансовых обязательств. Проверке подлежат ценности во всех структурных подразделениях организации.

При выборочной инвентаризации проверяется лишь часть товарных запасов. Например, при переоценке товаров проводится инвентаризация только тех товаров, по которым меняются цены. Выборочные инвентаризации обычно проводят на базах и складах, где ведется натурально-стоимостный учет по отдельным наименованиям товаров. При этом выборка может носить случайный, систематический или комбинированный характер.

Для проведения инвентаризации руководитель организации издает приказ (распоряжение) о проведении инвентаризации, в котором устанавливает время и сроки ее проведения, перечень ценностей, подлежащих инвентаризации, и состав инвентаризационной комиссии (ф. № ИНВ-22).

Инвентаризацию проводит постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации товаров и тары создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

В состав инвентаризационной комиссии обычно включаются представители администрации, работники бухгалтерской службы и материально ответственные лица. В состав комиссии могут входить и другие специалисты организации (инженеры, экономисты, техники и т. д.).

Приказ (распоряжение) о проведении инвентаризации подписывается руководителем организации и регистрируется в журнале контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (ф. № ИНВ-23), в котором отражаются следующие данные:

- номер распоряжения и дата;

- объект инвентаризации;

- фамилии материально ответственных лиц;

- состав инвентаризационной комиссии;

- расписка в получении приказа (постановления, распоряжения);

- начало инвентаризации, число и часы по приказу и фактически;

- окончание инвентаризации, число и часы по приказу и фактически;

- предварительный результат, дата и сумма недостач и излишков;

- окончательный результат, дата и сумма недостач и излишков;

- дата утверждения результатов;

- дата принятия мер по недостаче, в том числе погашение недостачи и передача дела в следственные органы или суд [9].

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Инвентаризационная комиссия осуществляет профилактическую работу по обеспечению сохранности ценностей, проводит инструктажи членов рабочих комиссий, организует проведение инвентаризаций, снимает фактические остатки товаров и тары.

До начала инвентаризации материально ответственные лица составляют отчеты о движении товаров и тары, денежных средств, которые представляются инвентаризационной комиссии. Председатель инвентаризационной комиссии визирует отчеты и все приложенные к ним приходные и расходные документы, с указанием даты до инвентаризации, что служит бухгалтерии основанием для определения остатков товаров и тары к началу инвентаризации по учетным данным. В розничных торговых организациях, кроме того, проверяют и сумму указанного в отчетах остатка товаров и тары.

Бухгалтерия к началу инвентаризации обязана закончить проверку и обработку документов в структурных подразделениях организации, определить остатки на день инвентаризации по каждому наименованию товаров и тары. В местах хранения товары и тара должны быть уложены по наименованиям, сортам, размерам, ценам в зависимости от применяемого в организации способа хранения. На товары должны быть заранее составлены ярлыки с необходимыми сведениями о количестве, массе, мере.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все приходные и расходные документы на товары и тару сданы в бухгалтерию или переданы комиссии вместе с товарным отчетом и все товары и тара, поступившие под их материальную ответственность, оприходованы, а выбывшие — списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение товаров и тары или доверенности на их получение.

Указанные расписки предусмотрены непосредственно в составе унифицированных форм инвентаризационных описей и актов.

Инвентаризация товаров и тары производится последовательно по местам их хранения и материально ответственным лицам. Не допускается суммирование одноименных товаров и тары, хранящихся в разных изолированных помещениях у одного материально ответственного лица.

В случаях, когда инвентаризационная комиссия не имеет возможности в течение одного дня произвести подсчет материальных ценностей и записать их в инвентаризационную опись, на пересчитанные товары и тару по месту их хранения заполняют инвентаризационный ярлык (ф. N° ИНВ-2). Ярлык заполняется материально ответственным лицом в одном экземпляре на каждое наименование товара. Он хранится вместе с пересчитанным товаром и тарой [1].

В ярлыках указываются те же данные, что и в инвентаризационной описи (кроме суммы). Комиссия проверяет правильность составленного ярлыка, ставит на нем порядковый номер, регистрирует в контрольной ведомости и передает счетному работнику для записи проверенного товара в инвентаризационную опись. Ярлык подписывают председатель инвентаризационной комиссии и материально ответственное лицо.

В магазинах розничной торговли инвентаризация товаров и тары обычно проводится одновременно с инвентаризацией во всех обособленных подразделениях (палатках, киосках, павильонах и пр.).

Проверка фактического наличия товаров и тары проводится комиссией при участии материально ответственных лиц путем обязательного пересчета, перевешивания или перемеривания. Не допускается вносить в описи сведения об остатках товаров по данным, указанным на ярлыках, со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку наличия товаров и тары в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

Товары и тара, поступившие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации. Данные товары и тара заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации». В описи указываются дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе председатель комиссии (или по его поручению член комиссии) своей подписью подтверждает факт поступления отметкой «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

Отпуск товаров и тары во время инвентаризации запрещен. Однако при длительном проведении инвентаризации с письменного разрешения руководителя и главного бухгалтера организации такой отпуск производится материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти товары и тара заносятся в отдельную опись под наименованием «Товарно- материальные ценности, отпущенные во время инвентаризации».

В описи указываются дата отпуска, наименование получателя, дата и номер расходного документа, наименование товара, количество, цена и сумма. Одновременно на расходном документе председатель комиссии своей подписью подтверждает факт отпуска отметкой «отпуск во время инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

Отпуск товаров и тары отражается материально ответственным лицом в товарном отчете, составленном после инвентаризации.

Инвентаризация товаров и тары, находящихся в пути, отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета.

Сведения о фактическом наличии товаров и тары записываются в инвентаризационные описи товарно-материальных ценностей, которые составляются в двух экземплярах (ф. № ИНВ-3). Один экземпляр заполняет член комиссии, а другой — материально ответственное лицо [1].

При смене материально ответственных лиц и передаче ценностей заполняются три экземпляра инвентаризационной описи.

В инвентаризационную опись записываются следующие данные:

- наименование организации;

- состав комиссии (председатель, работник бухгалтерской службы, материально ответственные лица);

- основание для проведения инвентаризации;

- начало инвентаризации, число, часы;

- перечень товаров с указанием порядкового номера; наименования товаров, сорта; количества мест; единицы измерения; количества единиц товара; цены; суммы;

- при партионном учете указывается также номер партии [1].

Товары заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.). Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т. д.). На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи.

На каждой странице инвентаризационной описи после окончания записей указывают прописью число порядковых номеров товаров и тары и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения эти ценности показаны.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках товаров, тары и денежных средств, правильность и своевременность оформления материалов инвентаризации.

В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией товаров и тары в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленных в описи ценностей на ответственное хранение. Расписка материально ответственных лиц имеет следующее содержание: «Все ценности, поименованные в настоящей инвентаризационной описи как по количеству, так и по цене, сняты комиссией в моем (нашем) присутствии с натуры правильно, пропусков ценностей нет, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем). Ценности, перечисленные в описи, находятся на моем (нашем) ответственном хранении» [1].

В случае смены материально ответственных лиц при проверке фактического наличия товаров и тары лицо, принявшее имущество, расписывается в описи в получении, а лицо, сдавшее имущество, — в сдаче этих товаров и тары.

Данные о товарах и таре, хранящихся на складах других организаций, заносятся в описи на основании документов, подтверждающих сдачу данных товаров и тары на ответственное хранение. В описях на данные товары и тару указываются их наименование, количество, сорт, стоимость, дата принятия груза на хранение, место хранения, номера и даты документов. На товары и тару, находящиеся на ответственном хранении, полученные для переработки, составляются отдельные описи.

Инвентаризация товаров отгруженных оформляется актом инвентаризации товаров отгруженных (ф. № ИНВ-4). На товарно-материальные ценности отгруженные, срок оплаты которых не наступил, и отгруженные, но не оплаченные покупателями в срок, составляются отдельные акты. Кроме того, по каждой отдельной отгрузке приводится наименование покупателя.

Инвентаризация товаров, принятых на ответственное хранение, оформляется инвентаризационной описью товарно-материальных ценностей, принятых на ответственное хранение (ф. № ИНВ- 5). Товары, принятые на ответственное хранение, учитываются на внесистемном (забалансовом) счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» в ценах, указанных в приемо-сдаточных документах, счетах и др.

В описях на ценности, переданные в переработку другой организации, указываются наименование перерабатывающей организации, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи в переработку, номера и даты документов.

Инвентаризация товаров в пути оформляется актом инвентаризации товарно-материальных ценностей, находящихся в пути (ф. № ИНВ-6).

При проведении инвентаризации товаров и тары в пути, приобретенных, но еще не доставленных в организацию, проверяется соответствие товарных остатков на соответствующих субсчетах и в аналитическом учете по счетам 41 «Товары» или 15 «Заготовление и приобретение материальных ценностей» (в зависимости от принятой организацией учетной политики) надлежаще оформленным документам (договорам, поступившим в организацию, счетам поставщиков, извещениям о произведенной отгрузке и т. п.).

В описях на товары и тару в пути отражается каждая отправка товаров и тары с указанием следующих данных: дата отгрузки; наименование; количество и стоимость товаров; перечень и номера документов, на основании которых товары в пути отражены на счетах бухгалтерского учета.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой техники, так и ручным способом. При ручном способе описи заполняются чернилами или шариковой ручкой, без помарок и подчисток. Наименования товаров и тары указываются по номенклатуре и в единицах измерения, принятых в учете.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над ними правильных значений. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставление незаполненных строк. На последних страницах описей незаполненные строки прочеркиваются.

В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т. п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и при их подтверждении производит исправление выявленных ошибок в установленном порядке.

К моменту завершения инвентаризации бухгалтерия должна выполнить всю подготовительную работу: проверить, обработать и записать в учетные регистры все представленные материально ответственными лицами отчеты, обеспечить сверку данных бухгалтерского натурально-стоимостного учета товаров с натуральным (количественным) складским учетом, оформив ее актом; при оперативно-бухгалтерском (сальдовом) учете товаров обеспечить составление ведомости остатков товаров. Бухгалтерия устанавливает учетные остатки товаров и тары на дату инвентаризации.

В бухгалтерии торговой организации при получении описей от инвентаризационной комиссии их проверяют на предмет правильности составления, цен на товары и тару, таксировки и подсчета итогов. На последней странице описи делается отметка о проверке цен, таксировке и правильности подсчета итогов за подписями лиц, проводивших эти проверки.

Для выявления окончательных результатов инвентаризации в бухгалтерии сопоставляют данные бухгалтерского учета с фактическим наличием товаров и тары по описи.

По товарам и таре, при инвентаризации которых выявлены отклонения от учетных данных, составляются сличительные ведомости (ф. № ИНВ-19) в двух экземплярах, один из них хранится в бухгалтерии, другой передается материально ответственному лицу. В сличительных ведомостях указываются остатки товаров и тары по каждому наименованию по данным учета и фактические, товарные потери по норме и окончательный результат инвентаризации (недостача или излишек) [9].

Суммы излишков и недостач товаров и тары в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Со сличительной ведомостью бухгалтер обязан ознакомить материально ответственное лицо под расписку в ведомости.

Результаты инвентаризации товаров и тары отражаются в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете.

Выявленные при инвентаризации расхождения между фактическим наличием товаров и тары и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- товары и тара, оказавшиеся в излишке, подлежат оприходованию с одновременным признанием прочих доходов в сумме рыночной стоимости таких товаров и тары с последующим установлением причин возникновения излишка и виновных лиц;

- недостача товаров в пределах норм естественной убыли, утвержденных в установленном порядке, относится по распоряжению руководителя организации к расходам на продажу, а недостача сверх норм естественной убыли — за счет виновного лица. Если таковые не установлены или судом отказано во взыскании с них убытков, то они списываются в прочие расходы организации.

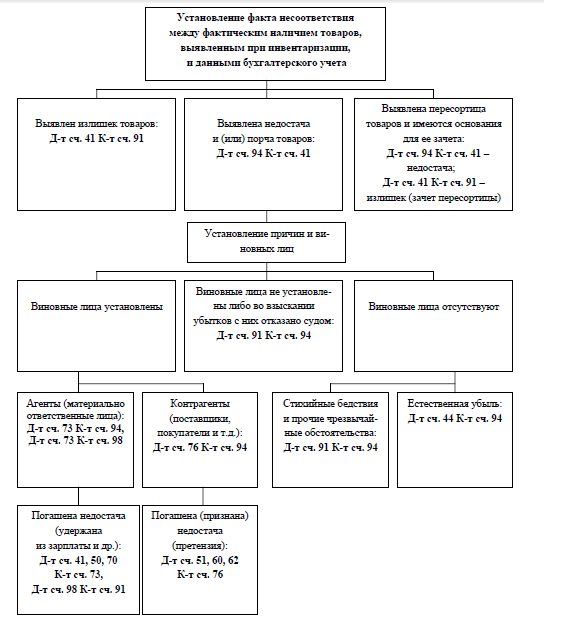

Общая схема отражения расхождений между фактическим наличием и состоянием товаров, выявленным при инвентаризации, и учетными данными представлена на рисунке.

Излишки товаров и тары, выявленные в ходе инвентаризации, относятся на прочие доходы организации (по рыночным ценам): Д-т сч. 41 «Товары» К-т сч. 91-1 «Прочие доходы». Недостача товаров и тары отражается записью: Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 41 «Товары».

Рис. 2.1 - Схема учета расхождений, выявленных при инвентаризации

Если товары учитываются по ценам продажи, то делаются дополнительные записи на величину торговой наценки, относящейся:

- к излишним товарам: Д-т сч. 41 «Товары»

К-т сч. 42 «Торговая наценка»;

- к недостающим товарам:

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 42 «Торговая наценка» — сторно. Недостача товаров в пределах норм естественной убыли списывается в расходы на продажу торговой организации или за счет ранее начисленного резерва на естественную убыль:

Д-т сч. 44 «Расходы на продажу», 96 «Резервы предстоящих расходов»

Схема учета расхождений, выявленных при инвентаризации

К-т сч. 94 «Недостачи и потери от порчи ценностей».

Недостача товаров сверх норм естественной убыли подлежит взысканию с виновных лиц в установленном порядке:

Д-т сч. 73-2 «Расчеты по возмещению материального ущерба»

К-т сч. 94 «Недостачи и потери от порчи ценностей».Эта запись имеет место лишь в случаях, когда указанная сумма будет взыскиваться с виновных лиц, которые признали вину, либо вина которых установлена судом.

Если с виновного лица взыскивается рыночная стоимость товара, то разница между суммой, подлежащей взысканию с виновного лица, и балан совой стоимостью по недостачам товаров и тары отражается записью:

Д-т сч. 73-2 «Расчеты по возмещению материального ущерба»

К-т сч. 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

По мере возмещения суммы ущерба (внесения в кассу организации, удержания из заработной платы и др.) в бухгалтерском учете признается доход на разницу между суммой, подлежащей взысканию с виновного лица, и балансовой стоимостью по недостачам товаров и тары:

Д-т сч. 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» К-т сч. 91-1 «Прочие доходы». Недостача товаров сверх норм естественной убыли в размере, не превышающем среднего месячного заработка (ст. 241 Трудового кодекса РФ [1]), по распоряжению руководителя взыскивается путем удержания ее из заработной платы. Сумма ущерба, превышающая средний месячный заработок работника, взыскивается в судебном порядке, если работник отказался погасить ее добровольно.

Сумма недостачи, во взыскании которой отказано судом, списывается:

Д-т сч. 91-2 «Прочие расходы» К-т сч. 73-2 «Расчеты по возмещению материального ущерба».

При отсутствии виновных лиц недостача сверх норм естественной убыли списывается за счет прочих расходов организации:

Д-т сч. 91-2 «Прочие расходы» К-т сч. 94 «Недостачи и потери от порчи ценностей».

В документах, которые представляются в бухгалтерию для списания недостач товаров и тары сверх норм естественной убыли, должны быть:

- решения следственных или судебных органов, подтверждающие отсутствие виновных лиц или отказ от взыскания ущерба с виновных лиц;

- заключение о факте порчи товаров и тары, полученное от отдела товарных экспертиз или соответствующих специализированных организаций.

В комиссионной торговле недостача товаров, выявленная в результате инвентаризации, отражается в бухгалтерском учете по ценам продажи: К-т сч. 004 «Товары, принятые на комиссию». Сумма задолженности, подлежащая выплате комитенту согласно заключенному договору комиссии, отражается записью:

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами».

Недостача в комиссионной торговле списывается за счет виновного лица:

Д-т сч. 73-2 «Расчеты по возмещению материального ущерба»

К-т сч. 94 «Недостачи и потери от порчи ценностей».

В случае если сумма, подлежащая выплате комитенту, отличается от рыночной стоимости таких товаров, возникающая разница относится на доходы будущих периодов:

Д-т сч. 73-2 «Расчеты по возмещению материального ущерба»

К-т сч. 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

Погашение задолженности по недостаче товаров виновным лицом отражается записью:

Д-т сч. 50 «Касса», 70 «Расчеты с персоналом по оплате труда»

К-т сч. 73-2 «Расчеты по возмещению материального ущерба».

Одновременно разница между стоимостью товаров, погашенной виновным лицом, и суммой, выплаченной комитенту, относится на прочие доходы организации:

Д-т сч. 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» К-т сч. 91-1 «Прочие доходы». В ходе инвентаризации могут быть выявлены недостача и одновременно излишки товаров одного наименования. Как правило, данная ситуация означает, что произошла пересортица товаров.

Материально ответственные лица должны представить подробные объяснения инвентаризационной комиссии о допущенной пересортице.

Взаимный зачет излишков и недостач в результате пересортицы товаров может быть допущен в виде исключения руководителем организации при выполнении следующих условий:

- проверяемые периоды по этим товарам совпадают;

- товары находятся у одного и того же проверяемого лица;

- товары имеют одно и то же наименование;

- недостача и излишек товаров в количественном выражении тождественны [7].

Зачет по пересортице товаров (оприходованы товары, оказавшиеся в излишке, которыми допускается перекрыть недостачу) отражается на счетах бухгалтерского учета записью:

Д-т сч. 41 «Товары»

К-т сч. 94 «Недостачи и потери от порчи ценностей».

Разница в ценах, образовавшаяся от пересортицы (вследствие продажи одного сорта товаров за другой, более высокий), подлежит возврату покупателю, а в тех случаях, когда покупателя установить невозможно, относится на прочие доходы организации.

Потери от продажи более дорогого сорта по цене более низкого сорта с учетом допустимого зачета относятся на виновных лиц, и причиненный ущерб взыскивается с них.

Если конкретные виновники пересортицы товаров не установлены, то разница рассматривается как недостача сверх норм естественной убыли и списывается на прочие расходы организации.

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

Недостача товаров и тары, образовавшаяся в результате стихийных бедствий и иных чрезвычайных ситуаций, списывается на прочие расходы организации:

Д-т сч. 91-2 «Прочие расходы»

К-т сч. 94 «Недостачи и потери от порчи ценностей».

Руководство организации может после окончания инвентаризации назначить контрольную проверку правильности проведения инвентаризации. Контрольная проверка проводится с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции, где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом о контрольной проверке правильности проведения инвентаризации ценностей (ф. № ИНВ-24) и регистрируются в журнале учета контрольных проверок правильности проведения инвентаризации (ф. № ИНВ-25). Итоги проведенных в отчетном году инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией (ф. № ИНВ-26).

ЗАКЛЮЧЕНИЕ

Сегодня инвентаризация на российских предприятиях проводится с целью сопоставления данных фактического наличия ценностей с данными бухгалтерского учета. Объектами проведения инвентаризации определены все имущество экономического субъекта независимо от его местонахождения (основные средства, нематериальные активы, финансовые вложения, производственные запасы, денежные средства) и все виды финансовых обязательств ( дебиторская и кредиторская задолженность, кредиты банков, займы и резервы ). Инвентаризация имущества производится по его местонахождению и материально ответственным лицам.

Как правило, инвентаризация материальных ценностей, денежных средств, денежных документов, бланков строгой отчетности проводится внезапно, а основных средств, незавершенного производства, капитального строительства, расчетов и других статей баланса - по состоянию на 1-е число месяца.

Подходы к инвентаризации в нашей стране и за рубежом различны. В России главный бухгалтер, хотя на него и не могут быть возложены обязанности, связанные с материальной ответственностью за денежные и материальные ценности, должен тщательно контролировать и активно участвовать в проведении инвентаризаций, в подготовке мероприятий по предупреждению недостач и хищений. Проверка наличия ценностей производится не только по стоимости, но и по количеству (количество должно соответствовать пообъектно, не допускается замена одних номенклатурных номеров другими ). В западном учете инвентаризация не относится к функции бухгалтерии, ее проводит прочий технический персонал, бухгалтер сверяет бухгалтерии;

Причинами различий в подходах к инвентаризации в России можно считать следующие:

- обеспечение сохранности материальных ценностей возложено не только на материально ответственных лиц, но и на работников бухгалтерии;

- нередко встречающиеся случаи хищения, злоупотребления, пропажи и имущества.

Если признавать инвентаризацию как основополагающий прием бухгалтерского учета, то следует признать, что цель бухгалтерского баланса состоит в отражении имущественного положения организации. Однако если, не без основания, считать инвентаризационную опись всего-навсего первичным документом, который, как и любой такой документ, содержит ошибки, то основной задачей процесса составления баланса следует признать исчисление финансовых результатов.

СПИСОК ЛИТЕРАТУРЫ

- Зубкова, Т.А. Методические подходы к определению эффективного использования оборотных средств [Текст] / Т.А. Зубкова //Актуальные вопросы современной науки: Материалы международной научно-практической конференции 8 февраля 2018 г. – Курск, 2018 – С. 177 – 182

- Издательство БУПК, 2010, ч. 3 4. Польская, Г.А. Развитие бухгалтерского дела в организациях потребительской кооперации [Текст] / Г.А. Польская // Образование, наука и современное общество: актуальные вопросы экономики и кооперации» (Текст): материалы Международной научно – практической конференции профессорско-преподавательского состава и аспирантов. 16-18 апреля 2013года: В 5ч. - Белгород: Издательство БУКЭП, 2013. Ч.1 – 225с.

- Трубникова, Т.В. Технология выполнения работы по профессии «Кассир»: Учебное пособие [Текст] / Т.В. Трубникова – Издательство «Деловая полиграфия» ИП Бескровный А.В. - Курск, 2014 г.

- Бобрешова М.В., Жердева О.В. Система нормативного регулирования бухгалтерского учета в России // Новая наука: От идеи к результату. 2018. № 5 - 1. С. 137 - 140.

- Касьянова Г.Ю. Главная книга бухгалтера. - М.: АБАК, 2013. - 864 с.

- Методические указания по инвентаризации имущества и финансовых обязательств [Электронный ресурс], утв. приказом Минфина РФ от 13.06.1995 № 49. Справ. - прав. система «Гарант».

- Налоговый кодекс РФ, часть вторая от 05.08.2000 г. № 117 - ФЗ [Электронный ресурс]. Справ. - правовая система «КонсультантПлюс».

- О бухгалтерском учете : федер. закон от 06.12.2011 № 402 - ФЗ. Принят Государственной Думой 22.11.2011. Одобрен Советом Федерации 29.11.2011 // Собрание законодательства Российской Федерации. - 2011. - № 50 - С. 7344.

- Веснин В.Р. Менеджмент в вопросах и ответах: учеб. пособие. - М.: ТК Велби: Проспект, 2007. - 176 с.

- Крупина Е.В., Скрипкина О.В. Незавершенное производство - особый объект управленческого учета // Экономика и современный менеджмент: теория и практика: материалы Междунар. заочной науч.-практ. конф. - Новосибирск: Сибирская ассоциация консультантов, 2018. - С. 11-18.

- Нидлз Б., Андерсон Х, Колдуэлл Д. Принципы бухгалтерского учета / под ред. Я.В. Соколова. - М.: Финансы и статистика, 2004. - 496 с.

- Новоселова С.А. Направления развития управленческого учета в организациях России // Аграрный научный журнал. - 2018. - №6. - С. 80-83.

- Новоселова С.А., Земцова Н.А. Управленческий учет в организациях России: теоретические аспекты // Современные проблемы науки и образования. - 2018. - № 1. - С. 728.

- Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств: приказ Минфина РФ от 13.06.1995 № 49 (с изм. и доп. от 08 ноября 2010 г.). - Режим доступа: http:/ /www.consultant.ru.

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина РФ от 29 июля 1998 г. № 34н (с изм. и доп. от 30 декабря 1999 г., 24 марта 2000 г., 18 сентября 2006 г., 26 марта 2007 г., 25 октября, 24 декабря 2010 г.). - Режим доступа: http://www.consultant.ru.

- Садыкова Т.М. Методология внутреннего контроля и его организации в системе управленческого учета. - Саратов: Издат. центр СГСЭУ, 2014. - 247 с.

- Коревина, Л.А. Практические основы бухгалтерского учета имущества организации: Учебное пособие [Текст] / Л.А. Коревина – Курск, 2018 – 288с.

- Коревина, Л.А. Совершенствование бухгалтерского учета расходов на продажу и резервы их снижения [Текст] / Л.А. Коревина // Теория и практика инновационного развития кооперативного образования и науки: Материалы международной научно-практической конференции профессорско-преподавательского состава и аспирантов. - Белгород:

Унифицированная форма N ИНВ-22

┌────────┐

│ Код │

├────────┤

Форма по ОКУД │ 0317018│

ООО "Агрегат" ├────────┤

------------------------------------------------ по ОКПО │40062011│

организация ├────────┤

Склад материально-производственных ценностей N 2 │ │

-------------------------------------------------------- │ - │

структурное подразделение └────────┘

┌─────────┬────────────┐

│ Номер │ Дата │

│документа│ составления│

├─────────┼────────────┤

│ 3 │ 05.11.2018 │

ПРИКАЗ └─────────┴────────────┘

(ПОСТАНОВЛЕНИЕ, РАСПОРЯЖЕНИЕ)

О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ

основных средств

Для проведения инвентаризации --------------------------------

__________________________________________________________________

назначается рабочая инвентаризационная комиссия в составе:

Директор Аксаков Андрей Николаевич

Председатель комиссии --------- ----------------------------------

должность фамилия, имя, отчество

Технический

директор Михеев Игорь Викторович

Члены комиссии: ----------- --------------------------------

должность фамилия, имя, отчество

Начальник

цеха Долгополов Иван Петрович

--------- ----------------------------------

должность фамилия, имя, отчество

- -

--------- ----------------------------------

должность фамилия, имя, отчество

основные средства, находящиеся на

Инвентаризации подлежит --------------------------------------

наименование имущества, обязательства

складе материально-производственных ценностей N 2

------------------------------------------------------------------

6 декабря 2018

К инвентаризации приступить "--" ---------- ---- г.

10 декабря 2018

и окончить "--" ---------- ---- г.

инвентаризация перед составлением

Причина инвентаризации ---------------------------------------

контрольная проверка, смена материально

годовой бухгалтерской отчетности

------------------------------------------------------------------

ответственных лиц, переоценка и т.д.

__________________________________________________________________

Материалы по инвентаризации сдать в бухгалтерию

__________________________________________________________________

12 декабря 2018

не позднее "--" --------- ---- г.

Директор Аксаков Аксаков А.Н.

Руководитель ---------- ------- ------------------------------

должность подпись расшифровка подписи

- Анализ методов и устройств ввода информации в компьютер. Устройства ввода знаковых данных.

- Жизненный цикл организации и управление организацией (Основные этапы жизненного цикла фирмы)

- Организация управления государственным долгом Российской Федерации

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Понятие и система местного самоуправления в РФ)

- Влияние информационных технологий на системы поддержки принятия решений

- «Структура предоставляющих потребительские услуги сущностей. Вариант №3 Банкомат»

- Отладка и тестирование программ: основные подходы и ограничения .

- Исследование и диагностика конфликта (Сущность конфликта в организации)

- Система психофизиологического профессионального отбора, диагностика профпригодности

- Мотивации персонала и проектирование систем стимулирования труда (Понятие и значение мотивации персонала)

- Влияние эмоций на выполнение компьютеризированных профессиональных задач

- Анализ методов и способов максимизации прибыли в организации.