Денежно-кредитная политика РФ; проблемы и перспективы

Содержание:

Введение

Актуальность темы исследования.

Государственное регулирование экономики представляет собой совокупность мер законодательного, исполнительного, контролирующего характера, которые направлены на достижение социальных и экономических целей, которые реализуются уполномоченными на это органами государства в отношении экономических субъектов. Государственной поддержкой являются меры положительного воздействия.

Актуальность темы исследования определяется тем, что денежно-кредитная политика занимает одно из основных положений в регулировании экономики. Эффективная реализация денежно-кредитной политики определяет стабильность роста экономики, снижение уровня безработицы до ее естественного уровня, определяя устойчивый платежный баланс.

Перед экономикой нашей страны стоят также задачи формирования условий для поддержания ее устойчивого роста, реализации прогрессивных преобразований, сокращения степени зависимости от сырьевых рынков и интеграции в мировую экономику.

Основная роль в формировании эффективной банковской системы, в реализации оптимальной денежно-кредитной политики принадлежит Центральному Банку страны. Он реализует следующие цели: недопущение инфляционного всплеска и чрезмерного укрепления рубля. Данные цели – противоречивы и инициируют поиск наиболее адекватных и эффективных способов проведения и реализации денежно-кредитной политики. Это политика тарифов и налогов, регулирование цен естественных монополий, значительный разрыв в ценах мирового и внутреннего рынков на некоторые виды энергоресурсов, отсутствие эффективной конкуренции для большего числа крупных отечественных товаропроизводителей. Поэтому крайне важно согласованная работа денежно-кредитной и бюджетно-налоговой политик.

Целью данной работы является рассмотрение основных проблем и перспектив развития денежно-кредитной политики РФ.

Задачи:

1) Характеристика государственного регулирования экономии;

2) Описание сущности денежно-кредитной политики государства;

3) Анализ проблем денежно-кредитной политики государства.

Предмет исследования – особенности современного функционирования денежно-кредитной политики РФ.

Объект исследования – денежно-кредитная политика.

Методы исследования – анализ и структурирование информации.

Структура работы. Курсовая работа включает в себя две главы, введение, заключение и список используемой литературы.

Глава 1 Теоретические основы денежно-кредитной политики

1.1 Общая характеристика государственного регулирования экономики

Дифференцируют следующие виды политики государства в отношении регулирования экономики:

- Антициклическая политика (нацелена на поддержание определенных темпов роста экономики);

- Научно-техническая и инновационная политика (государство направлено на развитие науки и техники, обеспечение научных приоритетов, внедрение научных результатов в производство);

- Фискальная (бюджетно-налоговая) политика (определение источников финансирования казны, налоговая система, государственный бюджет);

- Кредитно-денежная (монетарная) политика (государственное обеспечение нужным денежным количеством, регулирование кредитного и денежного рынков);

- Внешнеэкономическая политика государства (аспекты внешней торговли, контроль миграции);

- Социальная политика[1].

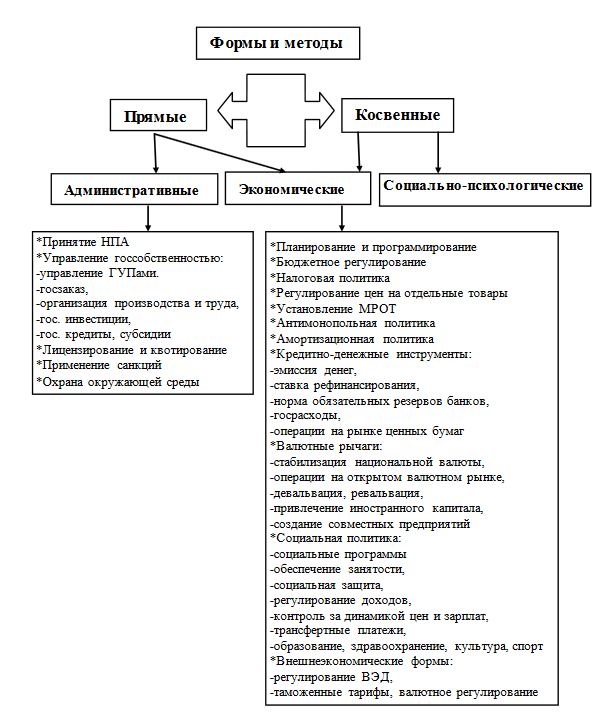

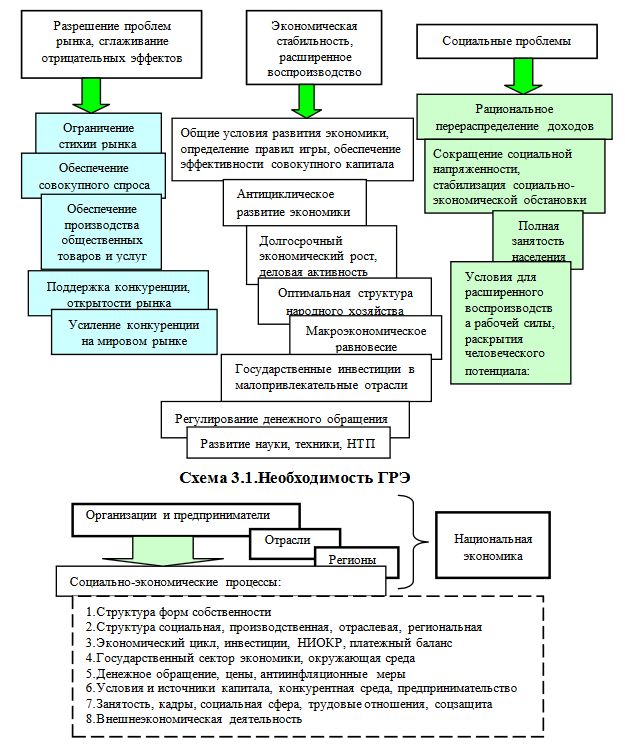

В Приложении 1 и 2 мы представили инструменты и объекты государственного регулирования экономики.

1.2 Кредитно-денежная политика. Концепция политики кредитной экспансии («дешевые деньги») и кредитной рестрикции («дорогие деньги»)

Кредитно-денежная (монетарная) политика – это один из видов антициклической (стабилизационной) политики, которая нацелена на сглаживание колебаний экономики. Цель монетарной государственной политики – это обеспечение:

- Роста экономики;

- Полной ресурсной занятости;

- Стабильности ценового уровня;

- Равновесия платежного баланса.

Кредитно-денежная политика влияет на конъюнктуру экономики, влияя на совокупный спрос. Объектом регулирования в данном случае является рынок денег и денежная масса.

Монетарная политика определяется и реализуется Центральным банком. Но изменение денежного предложения в экономике реализуется в итоге операций не только Центрального банка, но и коммерческих банков, действий небанковского сектора (домохозяйств и компаний).

Основной проводник, тем не менее, денежно-кредитной политики государства – это Центральный банк. Он – субъект денежно-кредитной политики.

Центральный банк РФ осуществляет регистрацию кредитных организаций и осуществляет выдачу лицензий на право осуществления операций банками. Центральный банк осуществляет проверку, сможет ли создаваемая организация обеспечить надлежащий уровень оказания банковских услуг клиентуре[2].

Действия ЦБ РФ характеризуются цикличностью, то есть периодами ужесточения кредитно-денежной политики сменяются периодами ее смягчения, в зависимости от того, в какой стадии находится экономика – в стадии роста или стадии снижения. Поэтому, в зависимости от того, какие цели преследует экономика, денежно-кредитная политика нацелена или на стимулирование кредитной эмиссии (кредитная экспансия), или на ее ограничение (кредитная рестрикция). Первая реализуется с целью увеличения занятости и увеличения производства. А кредитная рестрикция, чтобы предотвратить перегрев экономики или чтобы понизить инфляционные темпы.

По большому счету, Центральные банки реализуют два типа денежно-кредитной политики:

- политика «дорогих денег»

- политика «дешевых денег».

Также Центральный банк РФ может проводить проверки кредитных организаций и их филиалов.

Коммерческие банки – это центр банковской системы, они играют важную роль в рыночной экономике. Важно развивать деятельность коммерческих банков, это является необходимым условием реального формирования механизма рынка.

Качественное и эффективное функционирование экономики без банков не представляется возможным. Банки проводят расчеты и платежи в хозяйстве. Современные банки – это не только коммерческие предприятия, которые нацелены на получение и максимизацию прибыли, но это и важные социальные институты, которые являются главной частью финансовой инфраструктуры и призваны обеспечить условия стабильности работы финансовой системы и экономики в целом.

Целевыми ориентирами монетарной политики Центрального банка могут выступать:

- Контроль за предложением денег (денежной массы);

- Контроль над уровнем процентной ставки;

- Контроль за обменным курсом национальной денежной единицы (национальной валюты).

Основная цель денежно-кредитной политики – помощь в системе экономики в достижении такого производственного уровня, который бы характеризовался состояние полной занятости и отсутствием инфляции.

Преимущества монетарной политики как способа государственного регулирования – быстрота и гибкость. Недостатки связаны с тем, что рассматриваемая политика может заставить коммерческие банки уменьшать или увеличивать кредиты.

Любые государственные действия в области монетарной политики реализуются при помощи длинного механизма, который включает в себя определённые этапы:

- Решения в денежно-кредитной области (например, изменение резервов банка или изменение ставки процента);

- Изменения инвестиционного объема;

- Изменение валового национального продукта[3].

Сбои в работе на каждом этапе отрицательно сказываются на эффективности мероприятий денежно-кредитной политики. Поэтому рассматриваемая политика – не такое действенное средство, как фискальная политика.

Кредитно-денежная политика реализуется с применением специальных инструментов, которые дают возможность Центральному банку осуществлять контроль величины массы денег. Это:

- Изменение нормы обязательных резервов (нормы резервных требований). Обязательные резервы – это часть депозитов коммерческих банков, которую они должны хранить или в виде беспроцентных вкладов в Центральном банке (если в стране резервная банковская система), или в виде наличности. Для каждого депозитного вида устанавливается своя норма обязательных резервов, при чем, чем выше уровень ликвидности депозита, тем выше данная норма, например, для депозитов «до востребования» норма обязательных резервов выше, чем для «срочных» депозитов. Если Центральный банк повышает норму обязательных резервов, то денежное предложение уменьшается по следующим причинам: 1) уменьшаются кредитные возможности коммерческого банка, то есть сумма, которую он может выдать в кредит. 2) норма обязательных резервов коррелирует с уровнем банковского мультипликатора. Увеличение нормы обязательных резервов с 10 % до 20 % уменьшает уровень банковского мультипликатора с 10 до 5. В итоге даже небольшие изменения нормы обязательных резервов могут инициировать существенные изменения массы денег. Данный инструмент не применяется для текущего контроля над денежным предложением.

- Изменение учетной процентной ставки (ставки рефинансирования). Учетная процентная ставка – это ставка процента, по которой Центральный банк предоставляет кредиты коммерческим банкам. Последние прибегают к займам у Центрального банка, если они неожиданно сталкиваются с необходимостью срочного резервного пополнения или для выхода из сложного финансового кризиса. Центральный банк является кредитором последней инстанции. Коммерческие банки рассматривают ставку как издержки, которые связаны с приобретением резервов. Чем больше учетная ставка, тем меньше уровень заимствований у Центрального банка и тем меньший кредитный уровень предоставляют коммерческие банки. Изменений учетной ставки – это не гибкий инструмент денежно-кредитной политики. Это – сигнал о намечаемом направлении политики Центрального банка.

- Операции на открытом рынке. Данный инструмент – наиболее оперативный. Данные операции – покупка и продажа Центральным банком государственных ценных бумаг на вторичных рынках ценных бумаг. Объектами операций на открытом рынке являются:

- Краткосрочные облигации государства.

- Казначейские векселя.

Государственные ценные бумаги покупаются и продаются коммерчески банкам и гражданам. Покупка Центральным банком государственных облигаций увеличивает резервы коммерческих банков. Если Центральный банк приобретает ценные бумаги у коммерческого банка, он увеличивает резервную сумму на своем счете. Значит, общий объем резервных депозитов системы банков растет, что увеличивает кредитные банковские возможности. Покупки и продажи центральным банком государственных ценных бумаг инициируют быструю реакцию системы банков и являются более действенными способами, чем другие инструменты денежно-кредитной политики.

Механизм воздействия изменения предложения денег на экономику называется «механизмом денежной трансмиссии», или «денежным передаточным механизмом». Данный механизм демонстрирует, как изменение денежного предложение оказывает влияние на изменение реального объема выпуска. Данный механизм представляется такой логической цепочкой действий. Если в экономике наблюдается спад, то Центральный банк приобретает государственные ценные бумаги. Тогда кредитные возможности коммерческих банков растут. Банки начинают выдавать все больше кредитов. Предложение денег растет, ставка процента уменьшается. Предприятия берут дешевые кредиты, инвестиционные расходы увеличиваются, совокупный спрос – растет, как и производственный объем.

Данная политика, применяемая в период спада экономики, называется политикой «дешевых денег». И политика, которая проводится Центральным банком в период «перегрева», направлена на снижение деловой активности, называется «политикой дорогих денег» и представлена следующими событиями: Центральный банк реализует продажу государственных ценных бумаг. Кредитные возможности коммерческих банков сокращаются. Предложение денег уменьшается, процентная ставка увеличивается. Спрос на дорогие сокращается, как и производственный объем.

Глава 2 Проблемы и перспективы развития денежно-кредитной политики РФ

2.1 Устойчивость денежно-кредитной системы РФ: оценка

Мировая наука уделяет проблемам обеспечения эффективности финансовой системы большое внимание. Исследования в данном направлении, так же как и в направлении регулирования и дерегулирования финансового рынка, относятся ко всему периоду развития финансовой науки. Среди фундаментальных работ стоит отметить работы Дж. Кейнса[4], Дж. Тобина[5], Дж. Хикса[6], Ф. Хирша[7] и др. Заметим, что в обозначенных и подобных им исследованиях основное внимание сконцентрировано не на эффективности финансовой системы государства, а на эффективности функционирования финансового рынка. Особо следует выделить здесь модель IS-LM, составленную Дж. Хиксом, в которой основными параметрами выступают только рыночные инструменты: ликвидность и деньги (LM), с одной стороны, и инвестиции со сбережениями (IS) — с другой[8].

Исследуя эффективность процесса перемещения сбережений хозяйствующих субъектов и населения в реальный сектор экономики, Ф. Аллен и Е. Карлетти приходят к выводу о том, что в странах континентальной Европы важнейшую роль в этом процессе играют банки[9]. В России в этом отношении наблюдается двойная роль банков. Во-первых, развитие финансового рынка (рынка ценных бумаг) в стране пошло по европейскому пути и привело к тому, что ведущими игроками на нем стали банки, во-вторых, этот путь был предопределен следующими факторами: историческими традициями страны, ее экономическим состоянием, структурой гражданского права, отсутствием в стране других финансовых институтов, кроме банков. То есть само экономическое развитие может выступить фактором развития финансовой системы и адаптации ее структуры. Ряд авторов, исследовавших данный вопрос, пришли к выводу о том, что это явление можно объяснить следующим: экономическое развитие, увеличивая спрос на финансовые услуги, предоставляемые участниками рынка ценных бумаг, создает благоприятные условия для их развития[10].

Но влияние экономического развития на финансовый сектор не ограничивается рынком ценных бумаг. Экономическое развитие страны и структура имущественных отношений в ней являются наиболее фундаментальной силой, определяющей оптимальную финансовую структуру на определенном этапе экономического развития, считают Й. Лин и соавторы [11]. То есть экономическое развитие может предопределить саму структуру финансовой системы страны, в которой значение финансового рынка и финансовых посредников (банковских институтов) сбалансировано.

В работе группы специалистов Департамента финансовой стабильности Банка России описано построение индикатора рисков российского финансового рынка не на основе оценки отдельных рисков, а обобщающего риски шести основных сегментов финансового рынка[12]. Такая методика с середины 2013 г. используются в составлении Обзоров финансовой стабильности Банка России

Мониторинг проводится Центральным банком РФ по следующим сегментам российского финансового рынка:

1) рублевый денежный рынок;

2) валютный денежный рынок;

3) валютный рынок;

4) рынок акций;

5) рынок государственных заимствований;

6) рынок корпоративных заимствований.

Подытожим обзор исследований финансового рынка статьей финских авторов И. Корхонен и Р. Нуутилайнен о применении стандартных правил денежной политики (правила Тейлора и правила МакКаллума) при реализации денежно-кредитной политики в России в период 2004—2017-х гг.[13]. Делается вывод о том, что традиционное правило Тейлора хорошо описывает денежно-кредитную политику в России как в варианте с фиксированными, так и с изменяющимися коэффициентами. Утверждается, что наиболее сильным «перелетам» цели по инфляции соответствовали эпизоды масштабного обесценения рубля, что свидетельствует в пользу важной роли валютного курса в проведении денежно-кредитной политики в России. Результаты свидетельствуют также о том, что российская денежно-кредитная политика за последние несколько лет существенно изменилась, а наблюдаемое успешное движение к таргетированию инфляции подтверждает более зрелый, по сравнению с докризисным уровнем, характер финансового рынка России.

2.2 Поддержание стабильности в условиях цифровой экономики. Прогнозы развития цифровой экономики

Цифровая экономика характеризуется повсеместным развитием цифровых технологий и ускорением процесса передачи информации. Формирование единого информационного пространства в рамках всего мирового сообщества приводит к усилению взаимовлияния между экономиками отдельных регионов и чувствительности финансовых систем различных стран к шокам со стороны внешних рынков.

Этот вопрос особенно актуален применительно к анализу процессов на развивающихся рынках и, в частности, России. Страны с формирующимися рынками (emerging market economies - EME) в наибольшей мере подвержены шокам со стороны внешнего сектора: динамика ключевых финансовых и рыночных индикаторов в этих странах напрямую зависит от склонности глобальных инвесторов к риску и степени жесткости финансовых условий на глобальном финансовом рынке.

Негативные факторы моментально приобретают форму информационных шоков и влияют на поведение глобальных инвесторов, приводя к формированию дисбалансов в мировой финансовой системе.

В 2018 г. наблюдалось усиление волатильности на глобальных рынках, что привело к повышению уровня риска на рынках стран ЕМЕ и формированию чистого оттока капитала с развивающихся рынков.

Ключевыми источниками неопределенности на глобальных рынках в прошедшем году стали постепенное повышение процентных ставок ведущими центральными банками мира (укрепление валют развитых стран и, особенно, долл. США) и формирование угроз замедления мирового экономического роста в связи с ограничением свободы мировой торговли[14].

Повышение процентных ставок в США приводит к снижению привлекательности вложений инвесторов в активы развивающихся стран и оттоку капитала с рынков ЕМЕ. Это связано с обесценением национальных валют и сокращением совокупного выпуска в этих странах[15].

Результатом протекционистской политики становится снижение объемов мировой торговли и доходов стран от экспорта, что также выражается в замедлении инвестиционной и экономической активности[16].

Эмпирические данные подтверждают эти тенденции. По данным Вloomberg, в 2018 г. индекс долл. США вырос на 4,4%, а доходности казначейских облигаций США (10 лет) - на 28 б.п. до 2,68%. За отчетный период вмененная волатильность фондовых индексов S&P 500 и MSCIEME (30 дней) выросла на 14,4 п. до 25,4 п. и на 4,1 п.п. до 15,6% соответственно. По данным EPFR Global, с 27 декабря 2017 г. по 2 января 2019 г. чистый отток капитала с долговых рынков ЕМЕ составил 16,7 млрд долл. США.

В 2018 г. в свете общих тенденций на рынках ЕМЕ российская финансовая система была также подвержена усилению рисков, в том числе, со стороны нефтяного рынка и санкционных угроз. При этом ситуация на финансовом рынке России оставалась стабильной, чему способствовали высокий уровень макроэкономической устойчивости и комплекс мер экономической политики. В работе[17] показано, что страны с сильными фундаментальными показателями в меньшей степени подвержены негативным шокам со стороны внешнего сектора.

В 2018 г. в ответ на внешние вызовы экономическое регулирование в России реализовывалось по направлениям обеспечения ценовой и финансовой стабильности, что способствовало повышению общего уровня экономической определенности.

Банк России дважды повысил уровень ключевой процентной ставки до 7,75% в целях противодействия инфляционным рискам. Более того, регулятор использовал инструменты макропруденциальной политики.

Были повышены коэффициенты риска по кредитным требованиям банков в отношении юридических лиц (по валютным кредитам и в отношении компаний-экспортеров). Также были ужесточены коэффициенты риска по необеспеченным потребительским кредитам.

Комплекс этих мер способствовал ограничению валютных рисков и системного финансового риска.

Таким образом, в условиях цифровой экономики возрастает роль экономической политики, направленной на поддержание стабильности всей финансовой системы, поскольку это снижает чувствительность национальной экономики к глобальным шокам.

Исходя из всего вышесказанного, в качестве основных направлений для развития системы экономического регулирования в эпоху цифровизации в России может быть выделено следующее:

1. Повышение общего уровня сбалансированности макроэкономической системы (создание естественных буферов экономики);

2. Поддержание антициклического характера экономической политики;

3. Проведение активной информационной политики центральнымибанками;

4. Поддержание доверия экономических агентов к действиям экономических властей;

5. Обеспечение ценовой и финансовой стабильности на макроуровне.

Базовый прогноз Банка России говорит о том, что денежно-кредитные условия в экономике России продолжат постепенно смягчаться и будут нейтральными и горизонте прогнозов, что будет связываться с финишем подстройки кредитно-депозитных ставок в экономике к прошлому году (2019) падению ключевой ставки и со смягчением условий, не связанных с ценой кредитования банков[18].

Устойчивость в функционировании системы банков в экономике в 2020-2022 в основной сценарий будет реализовываться как в результате постепенного роста темпов экономики, так и под влиянием формирующихся на горизонте денежно-кредитных условий. При этом основной прогноз денежно-кредитных показателей в части требований банковской системы к населению за прошлый год принимает во внимание ускорение их прироста в начале года и замедление в середины текущего года. Далее Банк России ожидает плавного снижения рынка розничного кредитования, в том числе в связи с мерами, которые направлены на ограничение повышения долговой нагрузки граждан и отдельных категорий заемщиков, в связи с насыщением розничного рынка кредитов. Также постепенное смягчение условий кредитования будет влиять и содействовать росту корпоративного и ипотечного кредита. Неценовые условия кредитования будут смягчаться не сразу, отражая сохранение консервативного подхода банков к оценке заемщиков и принятию рисков[19].

С принятием во внимание всех указанных факторов кредитная активность в 2020-2022 годах будет расти соответственно увеличению уровня платежеспособного спроса. Долговая экономическая нагрузка будет плавно повышаться, формируясь при этом на уровне, не формирующим угрозы для финансовой стабильности в экономике.

Кредит остается основным способом изменения предложения денег, а темпы роста массы денег в этих обстоятельствах будут близки в темпам увеличения уровня экономических требований.

2.3 Цифровизация в банковском секторе как важный вопрос современного развития

Характерной чертой социального развития в современной цивилизации является цифровизация бытия, то есть перевод бытия на язык цифры, ускоренное и повсеместное развитие и распространение дистанционных технологий.

Банковская сфера, равно как и другие сферы жизни общества, развивается в общем русле новейших изменений и научно-технического прогресса.

Ключевой предпосылкой цифровой трансформации банковских бизнес-моделей является изменение коммуникационной среды и потребительских ожиданий в отношении скорости, простоты и каналов поставки финансовых продуктов. Цифровизация банкинга развивается, преимущественно, в двух направлениях - это создание дистанционных сервисных моделей, не требующих физического присутствия клиента, и анализ больших данных, позволяющий получать и монетизировать информацию о потребностях клиентов и их намерениях.

Россия не только стабильно входит в число мировых лидеров цифрового банкинга[20], но и сохраняет значительный потенциал для роста - для осуществления банковских запросов интернетом пользуется сегодня 30% россиян против почти 90% европейцев[21]. В то же время анализ банковской практики позволил выявить факторы, в значительной степени тормозящие переход на цифровые каналы обслуживания.

Регуляторные риски

Лидерство в технологической сфере может обернуться для банка как санкциями со стороны надзорных органов, таки существенными потерями, если инновации в какой-то момент окажутся вне закона. Это происходит из-за принципиального противоречия между темпами развития банкинга и его нормативно-правовой базы.

В начале 2018 года Банк России создал регулятивную песочницу, которая может способствовать снижению правовой неопределенности и ускорить отсев либо вывод новых решений на рынок. Однако не все отраслевые вопросы быстро разрешаются на законодательном уровне, примером тому является проблема доказательной базы электронного банкинга и обеспечения юридической силы электронных документов[22].

Финтех и банки. Развитие цифровых технологий и поощрение регуляторами открытого банкинга (open API) постепенно стирает грань между банковской и небанковскими видами деятельности, способствует появлению новых игроков и вытеснению банков из их традиционной сферы деловой активности - посредничества в платежах. Скорость, с которой происходит создание новых платежных инструментов, явно опережает возможности приспособления к ним банковской среды.

Затраты на инновации. На сегодняшний день банки, не имеющие удобного мобильного приложения, являются аутсайдерами рынка. Подобное мнение вскоре будет формироваться и в отношении множества новых, в том числе еще только нарождающихся технологий, поэтому банки не способные сегодня обеспечить требуемого объема инвестиций в развитие технологий и укрепление своих позиций, рискуют завтра оказаться за бортом банковского бизнеса. Вполне вероятно, что в цифровой экономике не останется места для мелких и средних банков.

Интересно, что ЦБ РФ уже сейчас видит непосредственную угрозу для российского банковского сектора в нарастающем технологическом разрыве между Сбербанком и остальными кредитными организациями.

Финансовые маркетплейсы. Обладая минимальным функционалом, но очень хорошо развитыми каналами коммуникации цифровые банки вступают в прямую конкуренцию с традиционными кредитными институтами. В то время как более успешной бизнес-моделью в цифровом банкинге может оказаться концепция маркетплейса, дополняющая традиционный банкинг: уберизация открывает возможности непрерывного обновления и кастомизации финансовых продуктов, расширения каналов продаж без дополнительных инвестиций.

Потребительский шок. Степень готовности клиентов к полностью цифровому банкингу недостаточно высока. В России это показывают низкие темпы сдачи данных для биометрической идентификации, хотя потенциал у сервиса значительный; но российского пользователя часто характеризуют как очень консервативного. Впрочем, в США опрос 88 тысяч розничных клиентов показал, что среди полностью цифровых пользователей уровень удовлетворенности обслуживанием ощутимо ниже, чем среди тех, кто использует сочетание цифрового и традиционного, либо только традиционный канал взаимодействия с банком.

Уязвимости. Цифровые банки значительно хуже традиционных справляются с нештатными ситуациями; кроме этого развитие цифрового банкинга неизбежно провоцирует рост кибер преступлений в системе.

Однако следует признать, что цифровизация безальтернативна. Основной ресурс любого банка - это данные о клиентах (трансакциях и предпочтениях), которые можно успешно монетизировать. Таким образом, инновационные технологии кардинально меняют ключевую банковскую функцию безопасного хранения: на первый план в финансовой сфере выходит работа с данными, а не наличными деньгами. Переход от хранения денег к хранению информации и обеспечению ее безопасности как раз и составляет суть цифровой трансформации банкинга.

Дистанционное банковское обслуживание

Основными факторами успеха современной банковской системы является рост эффективности деятельности при внедрении удобных, качественных систем и продуктов обслуживания клиентов. Ведущие банки стремятся постоянно улучшить качество предоставляемых ими услуг при одновременном уменьшении издержек на их обслуживание.

Поставленные цели осуществляются путем:

а) рассмотрения теоретических особенностей дистанционного банковского обслуживания и его структурных элементов;

б) сравнительной характеристики предоставления подобных услуг в России и за рубежом;

в) исследования технологических и функциональных особенностей каналов предоставления дистанционного обслуживания в банках;

г) анализа эффективности и рисков использования дистанционных технологий в российских банках; д) предложений по усовершенствованию предоставления дистанционных банковских технологий на российском рынке.

Условия для предоставления услуг клиентам дистанционно выводит банк на совершенно новый уровень сервиса.

Во-первых, быстрый рост розничного сектора диктует доступные и эффективные механизмы взаимодействия клиентов с банком или друг с другом. Во-вторых, качественное предоставление подобных услуг дает определенное преимущество на высоко конкурентном банковском рынке.

Развития всех систем дистанционного банковского обслуживания создает комплекс определенных услуг, с помощью которых клиенты банка могут удаленно выполнять самые разные банковские операции.

Для этого клиентам банка достаточно воспользоваться своим компьютером или телефоном и не посещать само отделение банка. Причина внедрения различными банками систем дистанционного обслуживания является желание устоять в условиях жесткой конкуренции в банковской сфере[23].

Принципом всех систем дистанционного банковского обслуживания является обмен различной информацией между клиентом и банком на расстоянии. Сегодня дистанционно клиент банка может не только получить информацию о своих счетах, но и управлять ими, совершать различные операции.

Банк же обеспечивается должный уровень безопасности и конфиденциальности подобного общения. Клиент имеет такие возможности, как удаленный доступ к счетам, платежи и переводы, а также открытие вкладов и большое количество материалов информационного характера, такие как курсы валют или расположение ближайших банкоматов.

Для получения всего этого клиенту достаточно иметь какой-либо канал связи (телефонная связь или Интернет), техническое устройство (компьютер или телефон) и специализированный программный продукт, предоставляемый банком. В этой связи дистанционное банковское обслуживание иногда называют электронным банкингом, включая сюда такие понятия, как интернет-банкинг, мобильный банкинг, WAP-банкинг, SMS и другие.

Основным критерием различия систем дистанционного банковского обслуживания называют каналы доставки услуг. Существуют следующие виды каналов предоставления дистанционного обслуживания в банках: с помощью телефонной связи; через сеть Интернет; специальные устройства самообслуживания.

Дистанционное банковское обслуживание впервые появилось в Соединенных Штатах Америки. Банковская система США является одной из первых, самой крупной и надежной в мире. Сегодня практически90% банков Америки проводят обслуживание своих клиентов дистанционно, предлагая достаточно разнообразный диапазон услуг, к которым относится обмен валюты, оформление кредитов, открытие вкладов и возможность его страхования, контроль за перемещением средств со счетов, а также участие в торгах на фондовых биржах.

Большинство всех перечисленных услуг клиент банков США получает бесплатно, и только за некоторые из них банк взимает комиссию, в очень небольшом размере. Система безопасности банков Америки при использовании интернет-банкинга является одной из самых надежных.

Россия в сравнении с США и Европой сегодня отстает от развитых стран мира, как в ассортименте предлагаемых банковских продуктов, так и в развитии дистанционных каналов банковского обслуживания.

Ведущие отечественные банки сегодня имеют возможность активно развивать не только общепризнанные технологии дистанционного банковского обслуживания, но и предлагать свои инновационные решения.

Тенденциями развития дистанционного банковского обслуживания в России, которые приведут к сокращению издержки и увеличению скорости предоставляемых услуг, являются:

а) применение стратегий многоканального обслуживания физических лиц;

б) перевод систем дистанционного обслуживания клиентов на аутсорсинг;

в) создание различными банками совместных систем дистанционного обслуживания;

г) повышение качества предоставляемых услуг и их безопасность;

д) комплексное обслуживание за счет увеличения доступных видов услуг.

В итоге отметим, что в России стремительно растёт использование мобильного банкинга. Расширяется ассортимент предоставляемых функций, возможность оплаты штрафов и других обязательных платежей, создание личных шаблонов при выполнении одинаковых операций.

На смену call-центрам приходят онлайн-чаты, вшитые в интерфейс мобильного приложения для возможности оперативной поддержки клиента. Для удобства и сокращения времени клиентов, сами приложения становятся проще в использовании.

Заключение

Данная работа посвящена рассмотрению основных проблем и перспектив развития денежно-кредитной политики РФ. На основе проведенного анализа мы можем сделать следующие выводы. Кредитно-денежная (монетарная) политика – это один из видов антициклической (стабилизационной) политики, которая нацелена на сглаживание колебаний экономики. Цель монетарной государственной политики – это обеспечение:

1) Роста экономики;

2) Полной ресурсной занятости;

3) Стабильности ценового уровня;

4) Равновесия платежного баланса.

В качестве основных направлений для развития системы экономического регулирования в эпоху цифровизации в России может быть выделено следующее:

1. Повышение общего уровня сбалансированности макроэкономической системы (создание естественных буферов экономики);

2. Поддержание антициклического характера экономической политики;

3. Проведение активной информационной политики центральнымибанками;

4. Поддержание доверия экономических агентов к действиям экономических властей;

5. Обеспечение ценовой и финансовой стабильности на макроуровне.

4 Ключевой предпосылкой цифровой трансформации банковских бизнес-моделей является изменение коммуникационной среды и потребительских ожиданий в отношении скорости, простоты и каналов поставки финансовых продуктов. Цифровизация банкинга развивается, преимущественно, в двух направлениях - это создание дистанционных сервисных моделей, не требующих физического присутствия клиента, и анализ больших данных, позволяющий получать и монетизировать информацию о потребностях клиентов и их намерениях.

Список используемой литературы

- Байназаров Н. Цифровой банкинг – чего мы ожидали и что полу-чили/ Rusbase. – 31 июля 2018.

- Гамбаров Г.М., Мусаева М.У., Крупкина А.С. Индикатор рисков российского финансового рынка // Деньги и кредит. 2017. № 6. С. 29—38.

- Государственное регулирование национальной экономики/ под ред. Н. А. Платоновой, В. А. Шумаева, И. В. Бушуевой. – М.: Альфа-М : ИНФРА-М, 2018.

- Имамов М. М. Инновационное развитие Российской экономики и реализация приоритетных национальных проектов России (финансовые угрозы и обеспечение экономической безопасности) : [монография]/ М. М. Имамов. - Казань : Центр инновационных технологий, 2016. -480 с.

- Зайцева И.Ю. Занятость и безработица в России: анализ основных тенденций / И.Ю. Зайцева // Иркутский национальный исследовательский технический университет, 2018 №5 (1). С. 44-46

- Кейнс Дж.М. Общая теория занятости, процента и денег. - М.: Гелиос АРВ, 2002. 352 с.

- Конституционализм и правовая система России: итоги и перспективы: сборник докладов. — М.: Проспект, 2015. — 397 с.

- Мельников В. В. Государственное регулирование национальной экономики/ В. В. Мельников. – М.: Омега-Л, 2017. -335 с.

- Норт Д. Понимание процесса экономических изменений – М.: Издательский дом Государственного университета - Высшей школы экономики, 2010.

- ОСНОВНЫЕ НАПРАВЛЕНИЯ единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов// https://cbr.ru/Content/Document/File/87358/on_2020(2021-2022).pdf

- Райзберг Б. А. Государственное управление экономическими и социальными процессами / Б. А. Райзберг. – М.: ИНФРА-М, 2019. –384с.

- Солдаткин С. Н. Государственный и муниципальный долг: теория, методология, практика. — М.: КноРус, 2016. — 255 с.

- Тамбовцев В. Л. Теории государственного регулирования экономики/ В. Л. Тамбовцев; Моск. гос. ун-т им. М. В. Ломоносова, Эконом. фак. –М.: ИНФРА-М, 2018. -158 с.

- Тобин Дж. Денежная политика и экономический рост: монография. - М.: Книжный дом Либриком, 2010. 267 с.

- Толстоброва Н.А. Влияние государственного долга на динамику развития экономики Российской Федерации / Н.А. Толстоброва, В.П. Постников, М.А. Каменских //Финансы и кредит. – 2013. - N20. – с.37-42.

- Федоров Д.А. К вопросу об экономических целях общества /Д.А.Федоров //Экономика и социум. - 2014, № 3-3(12). - С. 492-495. URL: http://elibrary.ru/item.asp?id=22970558

- Френкель Д. Размышления о центральных банках, протекционизмеи глобализации. Деньги и кредит, 2018, Т. 77, №1, с. 108-123.

- Цифровая Россия: новая реальность: аналитический отчет. – М.:Digital McKinsey. – Июль, 2017. – 133 с

- Цхададзе Н.В. Понятие и сущность банковских рисков /Сб. научных трудов Экономика и менеджмент: от теории к практике.-Ростов-на-Дону, 2017 - С.21-25.

- Allen F., Carletti E. The Roles of Banks in Financial Systems. URL:https://pdfs.semanticscholar.org/6ba2/fe54523dcd7bf6fada05116363ecb03788af.pdf

- Cull R., Demirgüç-Kunt A., Lin J.Y. Financial Structure and Economic Development: A Reassessment. The World Bank Economic Review, 2013, vol. 27, iss. 3, pp. 470–475

- Dedola L., Rivolta G., Stracca L. If the Fed sneezes, who catches acold? Journal of International Economics, 2017, vol. 108, supplement1, pp. S23–S41.

- EMEA Digital Banking Maturity 2018: How to become a DigitalChampion and why only few succeed? Deloitte Development LLC,2018. – 30 p

- Hicks J.R. Mr Keynes and «classics». A suggested interpretation. Econometrica, 1937, vol. 5, no. 2, pp. 147–159.

- Hirsch F., Doyle M., Morse E.L. Alternatives to monetary disorder. NY, McGraw-Hill, 1977, 153 pp

- Yildirim Z. Global financial conditions and asset markets: Evidencefrom fragile emerging economies. Economic Modelling, 2016, vol. 57,pp. 208-220.

- Korhonen I., Nuutilainen R. Monetary policy rules for Russia, some new results // Деньги и кредит. 2017. № 9. С. 75—80.

- Lin Y.Y., Sun X., Jiang Y. Toward a theory of optimal financial structure. Policy Research Working Paper, 209, no. WPS5038, 32 p.

- Ritzel C., Kohler A. Protectionism, how stupid is this? The causal effectof free trade for the world’s poorest countries: Evidence from a quasi-experiment in Switzerland. Journal of Policy Modelling, 2017, vol. 39,no. 6, pp. 1007-1018.

Инструменты государственного регулирования экономики

Объекты государственного регулирования

-

См. Мельников В. В. Государственное регулирование национальной экономики/ В. В. Мельников. – М.: Омега-Л, 2017. С. 51 ↑

-

См. Тамбовцев В. Л. Теории государственного регулирования экономики : учебное пособие для вузов / В. Л. Тамбовцев ; Моск. гос. ун-т им. М. В. Ломоносова, Эконом. фак. – М.: ИНФРА-М, 2018. С. 93 ↑

-

См. Тобин Д. Денежная политика и экономический рост. — М. ЛИБРОКОМ, 2016. С. 217 ↑

-

См. Кейнс Дж.М. Общая теория занятости, процента и денег. М.: Гелиос АРВ, 2002. 352 с. ↑

-

См. Тобин Дж. Денежная политика и экономический рост: монография. М.: Книжный дом Либриком, 2010. 267 с. ↑

-

Hicks J.R. Mr Keynes and “classics”. A suggested interpretation. Econometrica, 1937, vol. 5, no. 2, pp. 147–159. ↑

-

См. Hirsch F., Doyle M., Morse E.L. Alternatives to monetary disorder. NY, McGraw-Hill, 1977, 153 pp ↑

-

См. Там же. ↑

-

Allen F., Carletti E. The Roles of Banks in Financial Systems. URL: https://pdfs.semanticscholar.org/6ba2/fe54523dcd7bf6fada05116363ecb03788af.pdf ↑

-

См. Cull R., Demirgüç-Kunt A., Lin J.Y. Financial Structure and Economic Development: A Reassessment. The World Bank Economic Review, 2013, vol. 27, iss. 3, pp. 470–475 ↑

-

См. Lin Y.Y., Sun X., Jiang Y. Toward a theory of optimal financial structure. Policy Research Working Paper, 209, no. WPS5038, 32 p. ↑

-

См. Гамбаров Г.М., Мусаева М.У., Крупкина А.С.Индикатор рисков российского финансового рынка // Деньги и кредит. 2017. № 6. С. 29—38. ↑

-

См. Korhonen I., Nuutilainen R. Monetary policy rules for Russia, some new results // Деньги и кредит. 2017. № 9. С. 75—80. ↑

-

См. Френкель Д. Размышления о центральных банках, протекционизмеи глобализации. Деньги и кредит, 2018, Т. 77, №1, с. 108-123. ↑

-

См. Dedola L., Rivolta G., Stracca L. If the Fed sneezes, who catches acold? Journal of International Economics, 2017, vol. 108, supplement1, pp. S23–S41. ↑

-

См. Ritzel C., Kohler A. Protectionism, how stupid is this? The causal effectof free trade for the world’s poorest countries: Evidence from a quasi-experiment in Switzerland. Journal of Policy Modelling, 2017, vol. 39,no. 6, pp. 1007-1018 ↑

-

См. Yildirim Z. Global financial conditions and asset markets: Evidencefrom fragile emerging economies. Economic Modelling, 2016, vol. 57,pp. 208-220. ↑

-

ОСНОВНЫЕ НАПРАВЛЕНИЯ единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов// https://cbr.ru/Content/Document/File/87358/on_2020(2021-2022).pdf ↑

-

ОСНОВНЫЕ НАПРАВЛЕНИЯ единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов// https://cbr.ru/Content/Document/File/87358/on_2020(2021-2022).pdf ↑

-

См. EMEA Digital Banking Maturity 2018: How to become a DigitalChampion and why only few succeed? Deloitte Development LLC,2018. – 30 p ↑

-

См. Байназаров Н. Цифровой банкинг – чего мы ожидали и что полу-чили/ Rusbase. – 31 июля 2018. ↑

-

См. Цифровая Россия: новая реальность: аналитический отчет. – М.:Digital McKinsey. – Июль, 2017. – 133 с ↑

-

См. Цхададзе Н.В. Понятие и сущность банковских рисков /Сб. научных трудов Экономика и менеджмент: от теории к практике.-Ростов-на-Дону, 2017 - С.21-25. ↑

- Американизмы в английском языке

- Системный подход к менеджменту

- Функции менеджмента

- Стадии избирательного процесса

- Распределение и использование прибыли как источник экономического роста предприятий ( Теоретические основы формирования и использования прибыли организации)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО «Автосуши»)

- Функции операционных систем персональных компьютеров

- Разработка конфигурации «Складской учет» в среде 1С: Предприятие

- Классификация языков программирования. Критерии выбора среды и языка разработки программ

- Сущность государства

- Ценовая политика организаций

- Анализ влияния факторов внутренней среды предприятия на развитие коммерческой деятельности