Бюджетирование проекта ООО «Каравай»

Содержание:

Введение

Актуальность. Важнейшее место среди ресурсов проекта занимают финансовые ресурсы. Они необходимы для финансирования реализации проекта. На основе планирования финансовых ресурсов составляются бюджеты проектов.

В условиях ограниченности ресурсов, необходимости достижения поставленных целей в предельно сжатые сроки и в рамках ограниченного бюджета, все в большей степени ощущается жесткая необходимость внедрения современных методов управления.

Цель работы – исследовать теоретические и практические вопросы разработки и обоснования бюджета проекта.

Для достижения цели поставлены следующие задачи:

1) исследовать сущность проектов;

2) исследовать последовательность разработки бюджета проекта;

3) рассмотреть методы оценки эффективности проекта;

4) представить описание проекта;

5) разработать бюджет проекта;

6) оценить эффективность проекта.

Объектом исследования ООО «Каравай».

Предмет исследования – основы разработки и обоснования бюджета проекта.

Теоретико-методологической основой исследования явились работы отечественных и зарубежных авторов в области проектного управления.

В работе использовались методы анализа абсолютных и относительных показателей, графический метод, метод сетевого планирования.

Структура работы. Цель и задачи исследования обусловили логику построения работы, которая состоит из введения, трех глав, заключения, списка литературы, приложений.

Глава 1. Теоретические основы бюджетирования проекта

1.1. Понятие бюджета проекта

Бюджет проекта представляет собой финансовый план на краткосрочный период (до одного года), отражающий фактические поступления и затраты. Затратная часть бюджета в стоимости проекта осуществляется на основе сметы проекта, в которой проводится обоснование и расчет стоимости проекта[1].

Бюджетирование проекта заключается в планировании его стоимости на основе формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ[2].

Структура бюджета проекта определяется планом счетов стоимостного учета конкретного проекта. Бюджет может составляться в виде: календарных планово-графиковых затрат; матрицы распределения расходов; столбчатых диаграмм затрат; круговых диаграмм структуры расходов. В зависимости от стадии жизненного цикла проекта бюджеты могут быть: предварительными (оценочными); утвержденными (официальными); текущими (корректируемыми); фактическими.

В процессе реализации проекта в зависимости от стадий разрабатывают капитальный бюджет и бюджет текущих доходов и расходов[3].

Капиталовложения делаются в соответствии с долгосрочным планом развития компании. Они повышают прибыль за счет обеспечения дополнительного дохода или сокращения затрат. Задачами капиталовложений могут быть: замена оборудования с целью экономии затрат, расширение производства для увеличения объема выпуска, внедрение нового товара на рынок, улучшение качества товаров и услуг и производство по заключенным контрактам. Капиталовложения должны принимать во внимание имеющиеся и требуемые ресурсы. Кроме того, должны рассматриваться и обязательства[4].

Бюджет текущих доходов и расходов разрабатывается на стадии эксплуатации проекта. Он позволяет оценить соответствие проектным величинам фактических показателей чистого дохода (а значит, и отдельных элементов текущих доходов и расходов) в рассматриваемом периоде и выявить причины отклонений.

Реализованный проект должен характеризоваться положительной разницей доходов и расходов[5].

1.2. Порядок разработки бюджета проекта

Исходной информацией для разработки бюджета реализации проекта являются:

- календарный план по реализации проекта;

- общая стратегия и тактика финансирования проекта за счет собственных, заемных и привлеченных источников;

- сметная документация на выполнение отдельных видов строительно-монтажных работ, разработанная на проект в целом;

- предварительный график денежного потока, составленный на основе ТЭО и бизнес-плана проекта;

- финансовое положение инициатора проекта в текущем периоде и прогноз на будущее[6].

Процесс бюджетирования носит непрерывный или скользящий характер, исходя из плановых показателей проекта (на предстоящий квартал), а в рамках квартальных бюджетов – из системы месячных бюджетов (на каждый предстоящий месяц). Процесс такого «скользящего» бюджетирования гарантирует систему оперативного планирования реализации проекта, а также закладывает прочную основу для осуществления постоянного контроля за результатами его реализации[7].

При разработке капитального бюджета «клеточкой» учета крупномасштабных капитальных вложений является проект. При этом следует заметить, что бюджетирование отдельных проектов зависит от того, осуществляются они хозяйственным способом или путем привлечения подрядчика (подрядным способом) [8]. В первом случае в инвестиционном бюджете показывается расшифровка по статьям инвестиционных затрат (стоимость оборудования, стоимость строительно-монтажных работ, прочие инвестиционные затраты). При подрядном способе строительства объект незавершенного строительства до его сдачи находится на балансе подрядчика, и в отчете об инвестициях фигурирует лишь стоимостная величина финансирования подрядных работ[9].

Капитальный бюджет реализации проекта состоит из двух разделов: 1) капитальные затраты; 2) источники финансирования капитальных вложений.

Объем и структура капитальных затрат определяются с учетом обеспечения реализации проекта в предусматриваемых строительных объемах, уровне технологии и технического оснащения во избежание излишнего объема этих затрат[10].

Так как объем и структура инвестиционных затрат предварительно определяются еще на стадии обоснования бизнес-плана проекта, то процесс разработки раздела «капитальные затраты» бюджета сводится к процедурам:

1) вычленение из общего объема инвестиционных затрат, определенных бизнес-планом, той их доли, которая относится к рассматриваемому текущему периоду (если продолжительность реализации проекта превышает один год);

2) уточнение объема инвестиционных затрат текущего периода с учетом корректив, внесенных подрядчиком в технологию работ;

3) уточнение объема и структуры инвестиционных затрат в связи с изменением индекса цен после утверждения показателей бизнес-плана проекта;

4) уточнение первоначального объема инвестиционных затрат с учетом резерва финансовых средств, предусмотренного в контракте с подрядчиком на покрытие непредвиденных расходов (в порядке внутреннего страхования инвестиционных рисков) [11]. Объем этого резерва при разработке капитального бюджета должен определяться с учетом только тех категорий затрат, которые вошли в первоначальную оценку инвестиционных рисков[12].

Финансирование капитальных вложений при разработке капитального бюджета включает в себя планируемый поток инвестиционных ресурсов в разрезе отдельных источников: собственных средств инвестора (прибыли, амортизационных отчислений, дохода от реализации выбывающего имущества), привлекаемого паевого или акционерного капитала, кредитов банка, лизинга[13].

Процесс разработки раздела «Источники финансирования капитальных вложений» бюджета предусматривает обычно следующие процедуры:

1) уточнение общего объема поступления финансовых средств - этот показатель должен корреспондировать с показателем общего объема инвестиционных затрат по первому разделу бюджета;

2) уточнение структуры источников финансирования капитальных вложений (если меняется показатель общего их объема);

3) обеспечение стыковки объема поступления финансовых средств по отдельным периодам формирования приходной части бюджета с объемом инвестиционных затрат, предусмотренных в отдельных периодах в соответствии с календарным планом осуществления работ[14].

Капитальный бюджет составляется на один год, а затем детализируется в разрезе кварталов и месяцев.

Бюджет текущих доходов и расходов разрабатывается на стадии эксплуатации проекта. Он позволяет оценить соответствие проектным величинам фактических показателей чистого дохода (а значит, и отдельных элементов текущих доходов и расходов) в рассматриваемом периоде и выявить причины отклонений.

Платежный календарь составляется обычно на предстоящий месяц (с разбивкой по дням, неделям и декадам). Он состоит из двух разделов: 1) график расходования денежных средств (или график предстоящих платежей); 2) график поступления денежных средств[15].

График расходования денежных средств отражает сроки и суммы платежей компании в предстоящем периоде по всем (или конкретным) видам ее финансовых обязательств для реализации проекта. График поступления денежных средств, по которым имеется возвратный их поток, фиксирует сроки и суммы предстоящих платежей в пользу компании от реализации проекта[16].

1.3. Критерии оценки эффективности проекта

В процессе подготовки и реализации проект проходит ряд стадий; осуществление каждой из них сопровождается оценкой экономической эффективности.

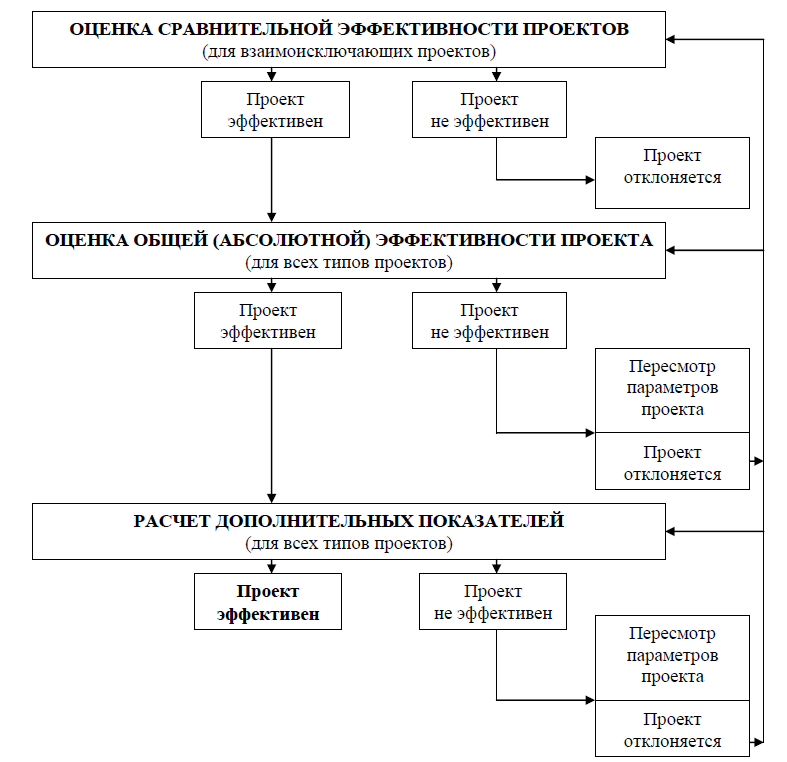

Один из подходов, применяемый предприятиями с конца 80-х гг. прошлого столетия, базируется на положениях Методики определения эффективности капитальных вложений[17]. Лежащий в его основе алгоритм представлен на рис. 1.

Оценка проектов начинается с определения их типа по отношению к другим проектам, возможность реализации которых рассматривается предприятием. Проекты по данному признаку делят на следующие типы:

- независимые – одобрение или отказ от которых при отсутствии финансовых ограничений не влияют на решения, принимаемые в отношении других проектов;

- зависимые – одобрение или отказ от которых осуществляется в зависимости от решений, принимаемых по одному или нескольким другим проектам; зависимые проекты обычно рассматривают совместно как единый проект;

- взаимоисключающие – одобрение (отказ от реализации) которых приводит, чаще всего, к отказу от реализации (одобрению) одного или альтернативных проектов. В отношении взаимоисключающих проектов первоначально производится оценка их сравнительной эффективности. В отношении независимых и зависимых проектов оценка сравнительной эффективности не производится. Сравнение взаимоисключающих проектов осуществляется по минимуму приведенных затрат, представляющих собой сумму текущих затрат, учитываемых в себестоимости продукции, и единовременных затрат, приведенных к одинаковой размерности (например, в расчете на один год реализации проекта).

Рисунок 1. Алгоритм оценки экономической эффективности проектов

Для расчета величины приведенных затрат используются формулы:

1) в случае приведения на базе норматива эффективности капитальных вложений:

Пi = Сi + Еn*Кi минимум (1)

где Пi – приведенные затраты по проекту;

Ci – величина себестоимости продукции;

K – объем капитальных вложений;

Еn – норматив эффективности капитальных вложений;

2) в случае приведения на базе нормативного срока окупаемости капитальных вложений:

Пi = Кi + Тn*Сi минимум (2)

где Тn – нормативный срок окупаемости капитальных вложений (нормативный период времени, за который прибыль по проекту, рассчитываемая как разность между доходами и текущими затратами, покрывает величину капитальных вложений), рассчитывается по формуле:

Tn = 1 : Еn (3)

Эффективным считается проект с наименьшими приведенными затратами. Остальные проекты отклоняются.

На следующем этапе осуществляется оценка общей (абсолютной) эффективности отобранного взаимоисключающего проекта, а также независимых и зависимых проектов. При этом под общей эффективностью понимается отношение эффекта к инвестициям, вызвавшим этот эффект. Для оценки общей эффективности используются формулы:

1) в отношении проектов, реализуемых в рамках действующих предприятий:

Эдп = П : К (4)

где ΔП – годовой прирост бухгалтерской прибыли (снижение себестоимости) в результате реализации проекта;

К – объем капитальных вложений по проекту.

2) в отношении проектов, подразумевающих создание нового предприятия:

Эсп = П : К (5)

где П – годовой объем бухгалтерской прибыли, предполагаемый к получению в результате реализации проекта.

Величина Эдп (Эсп) сравнивается с нормативом Еn, если Эп ≥ Еn, то проект признается эффективным, в противном случае он либо отклоняется, либо отправляется на доработку.

Достоинством описанного выше подхода является наличие акцента на снижении затрат и достижении нормативной рентабельности инвестиций, что является важным в условиях ограниченности ресурсов и неопределенности. Однако он обладает, на наш взгляд, рядом недостатков, а именно:

- использование в качестве эффекта от инвестиций бухгалтерской прибыли (ее изменения), величину которой в зависимости от особенностей принятой на предприятии учетной политики можно произвольно изменять в значительных пределах, что может привести к ошибкам при отборе проектов;

- недостаточный учет в расчетах эффективности изменения стоимости денег во времени, в том числе разновременности осуществляемых затрат и достигаемых результатов, а также риска, связанного с конкретным вариантом инвестирования.

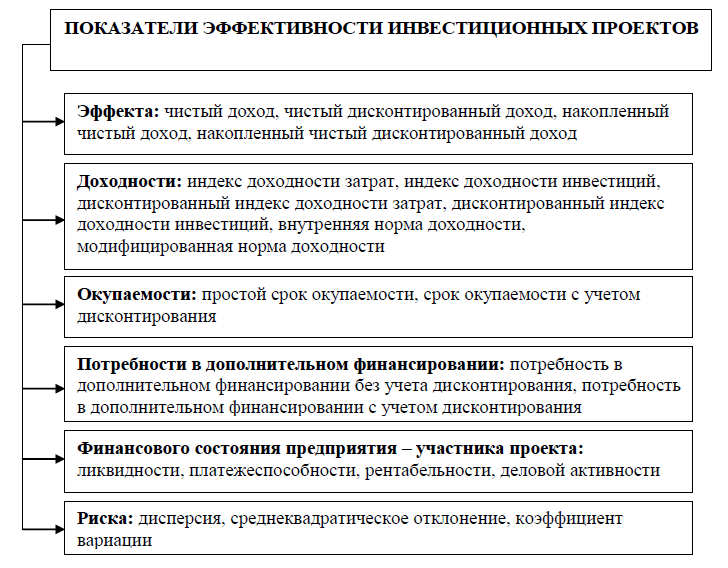

Наиболее широко распространен в практической деятельности предприятий подход, базирующийся на положениях Методических рекомендаций по оценке эффективности инвестиционных проектов. Для оценки эффективности в зависимости от количества рассматриваемых проектов, их типа и масштабности осуществляется расчет всех или отдельных показателей, представленных на рисунке 2.

Как показывает практика, в большинстве случаев предприятия рассчитывают чистый дисконтированный доход, внутреннюю норму доходности и дисконтированный индекс доходности инвестиций. Рассмотрим их особенности.

Чистый дисконтированный доход представляет собой накопленный в расчетном периоде дисконтированный чистый денежный поток (под расчетным понимается период от начала проекта до его завершения).

Рассчитывается по формуле:

ЧДД = фm * m (6)

где m – шаг проекта;

фm – чистый денежный поток на шаге m проекта;

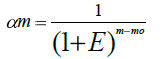

αm – коэффициент дисконтирования денежных потоков шага m проекта, определяется по формуле:

(7)

(7)

где Е – норма дисконта, выражаемая в долях единицы, принимаемая в большинстве случаев равной минимальной ставке доходности на вкладываемый капитал, требуемой для одобрения проекта. Определяется с учетом стоимости капитала, которая зависит в первую очередь от его источников, структуры, имеющихся альтернатив и рискованности проекта.

Знак суммы в формуле (6) означает, что суммирование дисконтированных денежных потоков распространяется на все шаги расчетного периода. Проект признается эффективным, если его ЧДД больше нуля.

Внутренняя норма доходности представляет собой такое положительное число Ев, если оно существует, что при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в ноль. ВНД обычно выражается в долях единицы или в процентах годовых. Находится методом подстановки. ВНД сопоставляется с нормой дисконта: если ВНД ее превышает, проект эффективен, в противном случае – не эффективен.

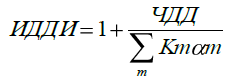

Дисконтированный индекс доходности инвестиций представляет собой увеличенное на единицу отношение чистого дисконтированного дохода к сумме дисконтированных объемов капитальных вложений. Рассчитывается по формуле:

(8)

(8)

где Кm – вложения в основные средства в расчетном периоде, включая в замещение выбывающих основных средств.

Рисунок 2. Показатели, характеризующие экономическую эффективность проектов

Проект считается эффективным, если ИДДИ > 1, в противном случае – неэффективным.

Использование представленной системы показателей позволяет достаточно полно определить соответствие экономических последствий реализации проекта целям и интересам предприятия в пределах расчетного периода.

Выводы

Бюджет представляет собой документ, в котором определяются планируемые расходы и доходы и их распределение по статьям на соответствующий период времени.

Капитальный бюджет должен обеспечивать адекватный возврат средств, соответствующий целевому показателю прибыли на инвестированный

капитал. Бюджет текущих доходов и расходов разрабатывается на стадии эксплуатации проекта. Он позволяет оценить соответствие проектным величинам фактических показателей чистого дохода (а значит, и отдельных элементов текущих доходов и расходов) в рассматриваемом периоде и выявить причины отклонений.

Глава 2. Разработка бюджета проекта ООО «Каравай»

2.1. Концепция проекта

Проект предусматривает введение в ассортимент ООО «Каравай» нового вида продукции - замороженных полуфабрикатов из теста.

Развитие рынка замороженных продуктов происходит по двум направлениям: спроса и предложения. Можно выделить несколько причин роста потребительского спроса: во-первых, это изменение интенсивности жизни, во-вторых, повышение осведомленности потребителей о свойствах и достоинствах замороженных продуктов: изначальное недоверие к продуктам быстрой заморозки уходит в прошлое. Этому способствовало появление и широкое распространение технологии «глубокой заморозки».

Использование метода шоковой заморозки готовых полуфабрикатов, с тем чтобы оно могло доставляться в мини-пекарни крупных сетевых магазинов, ресторанов и там выпекаться, позволит ООО «Каравай» изменить взаимодействие на конкурентном рынке и получит дополнительный канал сбыта собственной продукции.

С каждым годом все большее число мини-пекарен и ресторанов переходят на замороженный хлеб. Рост рынка в первую очередь определяется повышением культуры потребления замороженного хлеба и хлеб о булочных изделий, в частности переходом существующих предприятий сегмента HoReCa на использование замороженного хлеба и замороженных изделий из теста: круассанов, булочек, багетов, чиабаттов. Анализируя спрос со стороны мини-пекарен и ресторанов на различные виды замороженного хлеба, можно отметить стабильный рост продаж по данным товарным категориям, как в рублях, так и в штуках. Рынок замороженного хлеба в России находится на стадии формирования и будет развиваться и в дальнейшем. Ряд экспертов считает использование замороженного хлеба единственным на сегодняшний день правильным путем развития для сетевых ресторанов и ресторанов, работающих

в нижнем и среднем ценовых сегментах. Для выпечки собственного хлеба необходимо достаточно много места на кухне и складе. При существующих расценках на аренду это невыгодно. Другая причина - желание получить всегда стандартный продукт в любом ресторане сети.

Предприятиям общественного питания удобно работать с продуктами высокой степени готовности. Использование на ресторанной кухне хлебной заморозки позволяет сэкономить на покупке оборудования для производства хлеба и выпечки. Замороженные хлебобулочные изделия имеют больший срок годности и легко доготавливаются.

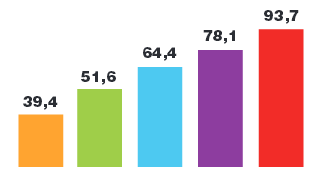

Динамика российского рынка замороженного хлеба и хлебобулочных изделий в натуральном выражении в 2012-2016 гг. представлена на рис. 3.

2012 2013 2014 2015 2016

Рисунок 3. Динамика российского рынка замороженного хлеба и хлебобулочных изделий, тыс. т[18]

Прирост продаж готового теста в 2016 г. по сравнению с 2012 г. составил 19,97 %.

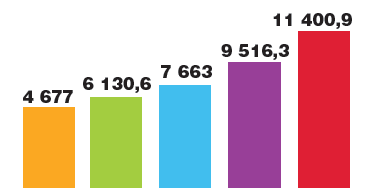

Динамика рынка в денежном выражении представлена на рис.4.

2012 2013 2014 2015 2016

Рисунок 4. Динамика российского рынка замороженного хлеба и хлебобулочных изделий, млн. руб.[19]

Объемы производства, которые прогнозируются в течение реализации проекта, представлены в таблице 1.

Таблица 1

Объемы производства продукции

|

Года |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Объем производства продукции, тыс. тонн |

0,50 |

0,50 |

0,55 |

0,60 |

0,60 |

0,60 |

0,45 |

Для продвижения продукции предлагаются изменения в ценовой политике предприятия. На наш взгляд, необходимо использовать дифференцированный подход, сущность которого сводится к применению различных методов ценообразования. При этом необходимо осуществлять адаптацию ценовой политики по двум направлениям: снижение издержек производства на предприятиях и регулирование объема предложений хлебной продукции на рынке. ООО «Каравай» необходимо применять методы стимулирующего ценообразования с целью более быстрого привлечения покупателей, завоевания большей доли рынка, роста объема продаж продукции и прибыли. Для этой цели в таблице 2 разработана система скидок и наценок при продаже хлебопекарной продукции.

Таблица 2

Предлагаемая система скидок и наценок

|

Виды скидок |

Цель |

Условия |

Размер скидки (С) или наценки (Н), % |

|

Простая скидка «сконто» |

Сокращение срока |

Оплата раньше 10 дней после отгрузки |

С = О * (Ц – Ц * 0,2t) где Q – объем; Ц – цена единицы; 0,2 – ставка скидки с цены; t - количество дней |

|

Прогрессивная скидка |

Увеличить объемы |

Отгрузка за месяц: |

|

|

10-20 т |

1,0 |

||

|

21-30 т |

1,5 |

||

|

31-50 т |

2,0 |

||

|

51-80 т |

2,5 |

||

|

81-100 т |

3,0 |

||

|

101-200т |

3,5 |

||

|

более 200 т |

5,0 |

||

|

Оценочная скидка |

Завоевание большей доли сегмента рынка, расширение рынков реализации в территориальном масштабе |

Выход на новые |

до 5,0 |

|

Наценка за просрочку платежа |

Снижение дебиторской задолженности |

Оплата после истечения срока платежа |

Н = О * (Ц + Ц*0,2t) |

|

Наценка за доставку товара |

Расширение и окупаемость сервисного обслуживания, получение дополнительной прибыли |

За доставку товара непосредственно к месту использования транспортом компании |

Н = Q * Зд где Зд - затраты на доставку тонны продукции |

Период проекта приведен в таблице 3. Жизненный цикл представляет 8 лет.

Таблица 3

Основные этапы проекта

|

Этапы создания проекта |

2017 г. |

2018 г. |

2019-2024 гг. |

|

1 |

2 |

3 |

4 |

|

Приобретение оборудования |

+ |

||

|

Монтаж оборудования и подготовка производства |

+ |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

|

Производство и реализация продукции |

+ |

+ |

|

|

Доведение в процессе производства |

+ |

2.2. Бюджет проекта

Для осуществления проекта ООО «Каравай» необходимо приобрести специальный цех заморозки. Производство теста глубокой заморозки осуществляется на поточных технологических линиях, осуществляющих на завершающем этапе процесс быстрого поштучного замораживания.

Расчет затрат на приобретение такого цеха представлен в таблице 4.

Таблица 4

Расчет капитальных затрат на приобретение цеха заморозки

|

Статья затрат |

Количество |

Стоимость, руб. |

Затраты, тыс.руб. |

|

Тестомесильная машина, TOPOS a.s. |

1 |

205 000 |

205 |

|

Тестоформовочная машина CR 59, WP Haton, Dough Friendly Company |

1 |

265 000 |

265 |

|

Цех глубокой заморозки теста |

1 |

906 000 |

9060 |

|

Итого |

- |

- |

Прямые издержки представлены в таблице 5.

Таблица 5

Прямые издержки на производство теста глубокой заморозки

|

Наименование |

Сумма, руб. |

|

|

Сырье |

196,30 |

|

|

Сдельная зарплата |

27,45 |

|

|

Другие издержки |

147,01 |

|

|

дополнительные затраты |

59,78 |

|

|

моющие средства |

1,50 |

|

|

накладные расходы |

66,00 |

|

|

упаковка |

19,73 |

|

|

Всего |

370,76 |

|

Запуск новой линии обеспечивает создание четырех дополнительных рабочих мест, заработная плата которых учтена в прямых издержках на продукт.

Рассмотрим затраты на разработку проекта по внедрению оборудования для выпуска теста глубокой заморозки.

Таблица 6

Капитальные затраты на разработку проекта

|

Капитальные расходы на разработку проекта |

Проект |

|---|---|

|

Расходы на приобретение оборудования, тыс. руб. |

850 |

|

Расходы на монтаж оборудования и подготовка производства, тыс. руб. |

50 |

|

Расходы на доведение в процессе производства |

6 |

Характеристика расходов на производство представлена в таблице 7.

Таблица 7

Калькуляция на изготовление 10 кг теста

|

Виды затрат |

Величина, руб. |

|---|---|

|

Материалы |

1800,28 |

|

Топливо и энергия на технологические цели |

28,94 |

|

Расходы на оплату труда с отчислениями на социальное страхование |

26,22 |

|

Общепроизводственные расходы |

460 |

|

Производственная себестоимость |

2315,44 |

Себестоимость 10 кг теста глубокой заморозки представляет 2 315,44 руб.

Характеристика постоянных расходов (без амортизации) представлена в таблице 8.

Таблица 8

Постоянные расходы на весь объем выпуска продукции

|

Вид затрат |

Величина, тыс. руб. |

|

Маркетинг |

43,50 |

|

Коммунальные платежи |

23,50 |

|

Расходы на транспортировку |

34,75 |

|

Расходы на содержание и эксплуатацию зданий и сооружений |

20,00 |

|

Итого |

121,75 |

Цена 10 кг теста глубокой заморозки составляет 4 750,4 руб.

Норма дисконтирования по данному проекту 14%.

Капитальные расходы проекта по годам:

в 2017 г. – 9 000 тыс. руб.

в 2018 г. - 6 тыс. руб.

Предприятие планирует получить кредит на сумму 50% стоимости оборудования под 21 % годовых на 5 лет (возвращение основной суммы долга будет осуществляться равными частями).

Выводы

Для ООО «Каравай» разработан проект введения в ассортимент нового вида продукции - теста глубокой заморозки. Это позволит расширить рынок сбыта за счет привлечения новых покупателей, а также привлечения к сотрудничеству мини-пекарен и ресторанов. Для осуществления этой стратегии ООО «Каравай» необходимо приобрести специальный цех заморозки.

Проект должен быть осуществлен за счет проведения реконструкции участка производств теста, внедрения в производство оборудования для изготовления теста глубокой заморозки, внедрения в производство морозильных камер. Жизненный цикл проекта составляет 8 лет.

Капитальные расходы проекта по годам: в 2017 г. – 9 000 тыс. руб.; в 2018 г. - 6 тыс. руб. Предприятие планирует получить кредит на сумму 50% стоимости оборудования под 21 % годовых на 5 лет (возвращение основной суммы долга будет осуществляться равными частями).

Глава 3. Оценка эффективности проекта

Денежный поток, полученный в результате реализации проекта, представлен в таблице 9.

Таблица 9

Денежный поток при реализации проекта

|

Показатели |

Года |

||||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Объем продажи, тонн |

0,50 |

0,50 |

0,55 |

0,60 |

0,60 |

0,60 |

0,45 |

|

Цена 10 кг |

4750,4 |

4750,4 |

4750,4 |

4750,4 |

4750,4 |

4750,4 |

4750,4 |

|

Выручка от реализации, тыс. руб. |

2375 |

2375 |

2613 |

2850 |

2850 |

2850 |

2138 |

|

Переменные расходы, тыс. руб. |

1158 |

1158 |

1273 |

1389 |

1389 |

1389 |

1042 |

|

Постоянные расходы, тыс. руб. |

122 |

122 |

122 |

122 |

122 |

122 |

122 |

|

Амортизация, тыс. руб. |

114 |

114 |

114 |

114 |

114 |

114 |

114 |

|

Уплата процентов по кредиту, тыс. руб. |

216 |

216 |

216 |

216 |

216 |

- |

- |

|

Прибыль до налогообложения, тыс. руб. |

765 |

765 |

887 |

1009 |

1009 |

1225 |

860 |

|

Налог на прибыль, тыс. руб. |

153 |

153 |

177 |

202 |

202 |

245 |

172 |

|

Чистая прибыль, тыс. руб. |

612 |

612 |

710 |

807 |

807 |

980 |

688 |

Продолжение таблицы 9

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Денежный поток операционной деятельности, тыс. руб. |

498 |

498 |

596 |

693 |

693 |

866 |

574 |

Расчеты дисконтированных величин денежных потоков занесем в таблицу 10.

Определим чистую стоимость:

ЧТС=∑ДП*kd - ∑I*kd = 2 556 – 1 650 = 906 тыс.руб.

Определим индекс доходности:

ІД=∑ДП*kd/∑I*kd = 2 556 / 1 650 = 1,55.

Таблица 10

Денежные потоки от реализации проекта

|

Года |

Инвестиции, І, тыс.руб. |

Денежный поток ДП |

kd i=14% |

I*kd, тыс. руб. |

ДП*kd , тыс. руб. |

ДП нарастающим итогом, тыс. руб. |

|

2017 |

-906 |

-906 |

-906 |

|||

|

2018 |

498 |

0,8772 |

- |

437 |

-469 |

|

|

2019 |

498 |

0,7695 |

- |

383 |

-86 |

|

|

2020 |

506 |

0,6750 |

- |

342 |

256 |

|

|

2021 |

693 |

0,5921 |

- |

410 |

666 |

|

|

2022 |

693 |

0,5194 |

- |

360 |

1026 |

|

|

2023 |

866 |

0,4556 |

- |

395 |

1421 |

|

|

2024 |

574 |

0,3996 |

- |

229 |

1650 |

|

|

Итого |

-906 |

4328 |

- |

- |

2556 |

- |

По данным таблицы 10 видно, что проект окупается на третий год начала производства.

Таким образом, внедрение проекта по производству теста глубокой заморозки является целесообразным, и даст возможность предприятия наращивать объемы своей деятельности и получить прибыль.

Практическая реализация проекта в ООО «Каравай»: должен быть осуществлен за счет проведения реконструкции участка производств теста, внедрения в производство оборудования для изготовления теста глубокой заморозки, внедрения в производство морозильных камер.

Далее проведем расчет планируемых показателей деятельности ООО «Каравай» на первый год реализации проекта.

Таблица 11

Планируемые финансовые результаты ООО «Каравай», тыс.руб.

|

Наименование |

2017 год |

Проект |

Абсолютное изменение |

Темп прироста, % |

|

Выручка |

6 024,71 |

8 399,71 |

2 375,00 |

78,52 |

|

Себестоимость продаж |

5 646,87 |

7 040,87 |

1 394,00 |

24,69 |

|

Валовая прибыль |

377,83 |

1 358,84 |

981,01 |

259,64 |

|

Коммерческие расходы |

58,68 |

104,76 |

46,08 |

78,52 |

|

Прибыль от продаж |

319,15 |

1 254,08 |

934,93 |

292,44 |

|

Проценты к получению |

0,23 |

0,23 |

- |

- |

|

Проценты к уплате |

128,79 |

344,79 |

216,00 |

167,71 |

|

Доходы от участия в других организациях |

29,60 |

29,60 |

- |

- |

|

Прочие доходы |

944,05 |

944,05 |

- |

- |

|

Прочие расходы |

1 065,74 |

1 065,74 |

- |

- |

|

Прибыль до налогообложения |

98,51 |

787,83 |

689,32 |

699,75 |

|

Изменение отложенных налоговых активов |

30,95 |

30,95 |

- |

- |

|

Изменение отложенных налоговых обязательств |

1,99 |

1,99 |

- |

- |

|

Текущий налог на прибыль |

0,61 |

157,57 |

156,96 |

25730,49 |

|

Чистая прибыль |

68,94 |

601,30 |

532,36 |

772,21 |

По данным таблицы видно, что в результате реализации предложенных мероприятий чистая прибыль возрастет почти в 9 раз и составит по итогам проектного года 601,30 тыс.руб. планируемая рентабельность продаж по чистой прибыли – 7,16 %.

Выводы

Проект окупается на третий год начала производства.

Внедрение проекта по производству теста глубокой заморозки является целесообразным, он даст возможность предприятия наращивать объемы своей деятельности и получить прибыль. В результате реализации проекта чистая прибыль возрастет почти в 9 раз и составит по итогам первого года 601,30 тыс.руб. планируемая рентабельность продаж по чистой прибыли – 7,16 %.

Заключение

Бюджет представляет собой документ, в котором определяются планируемые расходы и доходы и их распределение по статьям на соответствующий период времени.

Капитальный бюджет должен обеспечивать адекватный возврат средств, соответствующий целевому показателю прибыли на инвестированный

капитал. Бюджет текущих доходов и расходов разрабатывается на стадии эксплуатации проекта. Он позволяет оценить соответствие проектным величинам фактических показателей чистого дохода (а значит, и отдельных элементов текущих доходов и расходов) в рассматриваемом периоде и выявить причины отклонений.

Для ООО «Каравай» разработан проект введения в ассортимент нового вида продукции - теста глубокой заморозки. Это позволит расширить рынок сбыта за счет привлечения новых покупателей, а также привлечения к сотрудничеству мини-пекарен и ресторанов. Для осуществления этой стратегии ООО «Каравай» необходимо приобрести специальный цех заморозки.

Проект должен быть осуществлен за счет проведения реконструкции участка производств теста, внедрения в производство оборудования для изготовления теста глубокой заморозки, внедрения в производство морозильных камер. Жизненный цикл проекта составляет 8 лет.

Капитальные расходы проекта по годам: в 2017 г. – 9 000 тыс. руб.; в 2018 г. - 6 тыс. руб. Предприятие планирует получить кредит на сумму 50% стоимости оборудования под 21 % годовых на 5 лет (возвращение основной суммы долга будет осуществляться равными частями).

Проект окупается на третий год начала производства.

Внедрение проекта по производству теста глубокой заморозки является целесообразным, он даст возможность предприятия наращивать объемы своей деятельности и получить прибыль. В результате реализации проекта чистая прибыль возрастет почти в 9 раз и составит по итогам первого года 601,30 тыс.руб. планируемая рентабельность продаж по чистой прибыли – 7,16 %.

Список литературы

Касатов А. Д. Бюджет реализации корпоративных инвестиционных проектов и программ // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. 2013. № 1. С. 45-51.

Кокин А. С., Осколков И. М. Исследование методологии разработки бюджета инвестиционного проекта // Вестник Нижегородского университета им. Н.И. Лобачевского. 2013. № 1-1. С. 258-262.

Лимитовский, М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках: учеб.-практич. пособие / М.А.Лимитовский. – 5-е изд., перераб. и доп. – М.: Издательство Юрайт, 2014.

Сооляттэ А. Ю. Особенности формирования бюджета проекта // Сметно-договорная работа в строительстве. 2015. № 11. С. 17-25.

Спивак С. И., Чернятьев К. А. Методики формирования бюджета инвестиционного проекта // В сборнике: Тенденции развития экономики и менеджмента сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 216-219.

Шаншина А. Э. Составление проектов бюджетов // Наука, техника и образование. 2015. № 12 (18). С. 167-169.

- Euromonrtor International. 2017.

ПРИЛОЖЕНИЕ 1

Выписка из Отчета о финансовых результатах ООО «Каравай» за 2015-2016 гг., тыс.руб.

|

Наименование |

2015 год |

2016 год |

|

Выручка |

5 550,60 |

6 024,71 |

|

Себестоимость продаж |

5 135, 48 |

5 646,87 |

|

Валовая прибыль (убыток) |

415, 12 |

377,83 |

|

Коммерческие расходы |

53,27 |

58,68 |

|

Прибыль (убыток) от продаж |

361,85 |

319,15 |

|

Проценты к получению |

0,06 |

0,23 |

|

Проценты к уплате |

173,28 |

128,79 |

|

Доходы от участия в других организациях |

- |

29,60 |

|

Прочие доходы |

779,52 |

944,05 |

|

Прочие расходы |

855,81 |

1 065,74 |

|

Прибыль (убыток) до налогообложения |

112,34 |

98,51 |

|

Изменение отложенных налоговых активов |

53,91 |

30,95 |

|

Изменение отложенных налоговых обязательств |

23,84 |

1,99 |

|

Текущий налог на прибыль |

- |

0,61 |

|

Чистая прибыль (убыток) отчетного периода |

82,27 |

68,94 |

-

Спивак С. И., Чернятьев К. А. Методики формирования бюджета инвестиционного проекта // В сборнике: Тенденции развития экономики и менеджмента сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 216-219. ↑

-

Спивак С. И., Чернятьев К. А. Методики формирования бюджета инвестиционного проекта // В сборнике: Тенденции развития экономики и менеджмента сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 216-219. ↑

-

Сооляттэ А. Ю. Особенности формирования бюджета проекта // Сметно-договорная работа в строительстве. 2015. № 11. С. 17-25. ↑

-

Шаншина А. Э. Составление проектов бюджетов // Наука, техника и образование. 2015. № 12 (18). С. 167-169. ↑

-

Касатов А. Д. Бюджет реализации корпоративных инвестиционных проектов и программ // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. 2013. № 1. С. 45-51. ↑

-

Сооляттэ А. Ю. Особенности формирования бюджета проекта // Сметно-договорная работа в строительстве. 2015. № 11. С. 17-25. ↑

-

Сооляттэ А. Ю. Особенности формирования бюджета проекта // Сметно-договорная работа в строительстве. 2015. № 11. С. 17-25. ↑

-

Кокин А. С., Осколков И. М. Исследование методологии разработки бюджета инвестиционного проекта // Вестник Нижегородского университета им. Н.И. Лобачевского. 2013. № 1-1. С. 258-262. ↑

-

Спивак С. И., Чернятьев К. А. Методики формирования бюджета инвестиционного проекта // В сборнике: Тенденции развития экономики и менеджмента сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 216-219. ↑

-

Касатов А. Д. Бюджет реализации корпоративных инвестиционных проектов и программ // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. 2013. № 1. С. 45-51. ↑

-

Кокин А. С., Осколков И. М. Исследование методологии разработки бюджета инвестиционного проекта // Вестник Нижегородского университета им. Н.И. Лобачевского. 2013. № 1-1. С. 258-262. ↑

-

Шаншина А. Э. Составление проектов бюджетов // Наука, техника и образование. 2015. № 12 (18). С. 167-169. ↑

-

Касатов А. Д. Бюджет реализации корпоративных инвестиционных проектов и программ // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. 2013. № 1. С. 45-51. ↑

-

Спивак С. И., Чернятьев К. А. Методики формирования бюджета инвестиционного проекта // В сборнике: Тенденции развития экономики и менеджмента сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 216-219. ↑

-

Касатов А. Д. Бюджет реализации корпоративных инвестиционных проектов и программ // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. 2013. № 1. С. 45-51. ↑

-

Сооляттэ А. Ю. Особенности формирования бюджета проекта // Сметно-договорная работа в строительстве. 2015. № 11. С. 17-25. ↑

-

Лимитовский, М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках: учеб.-практич. пособие / М.А.Лимитовский. – 5-е изд., перераб. и доп. – М.: Издательство Юрайт, 2014. – С. 34. ↑

-

Источник: Euromonrtor International. 2017. ↑

-

Источник: Euromonrtor International. 2017. ↑

- Дидактическая игра как метод обучения (Теоретические основы использования дидактической игры в процессе обучения)

- Воспитания сенсорной культуры в раннем и младшем дошкольном возрасте (ПСИХОЛОГО-ПЕДАГОГИЧЕСКИЕ АСПЕКТЫ СЕНСОРНОГО РАЗВИТИЯ)

- Исследование особенностей сюжетно-ролевых игр дошкольников (Научно-теоретические основы развития сюжетно-ролевых игр старших дошкольников)

- Счета и двойная запись (Двойная запись и ее особенности.)

- Счета и двойная запись (Счета бухгалтерского учета и их строение.)

- Учёт труда и заработной платы (ОРГАНИЗАЦИЯ УЧЕТА ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ)

- Сравнительная характеристика валютной системы России и зарубежных стран (Понятие валютной системы и ее правовое регулирование.)

- Финансы как инструмент регулирования экономики (Понятие финансов и финансовой системы)

- Адаптация персонала в организациях разных типов ( Теоретико-методологические основы адаптации персонала в организациях разного типа)

- Невербальные проявления эмоциональных состояний человека (Эмоции: определение, функции, проявление)

- Особенности инновационного маркетинга. Инновация как средство развития общества. Оценка инновационного бизнеса (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ МАРКЕТИНГА В УСЛОВИЯХ ИННОВАЦИОННОГО РАЗВИТИЯ ЭКОНОМИКИ)

- Процессы принятия решений в организации (Теоретические основы изучения процесса понятия управленческих решений)