Бюджетирование проекта..

Содержание:

Введение

Актуальность исследования. Эффективное функционирование предприятия в значительной степени зависит от разработки оптимального плана его развития. Поэтому требуются универсальные системы управления, способные сочетать принятие управленческих решений с планированием деятельности, а также позволяющие провести предварительный финансовый и экономический анализ деятельности предприятия. Основной акцент в новых методиках должен ставиться на объединении стратегического и оперативного планирования деятельности предприятия для рационального достижения поставленных целей.

В этих условиях предприятия ищут новые инструменты управления, способные транслировать стратегию предприятия на уровень его оперативного управления и обеспечить сокращение издержек, снижение себестоимости продукции.

В современных условиях именно бюджетирование является одним из ключевых инструментов управления инновационным предприятием, соответствующим современным требованиям. Оно позволяет объединить системы оперативного и стратегического планирования, разработать комплекс мероприятий по оптимальному достижению поставленных целей и предварительно оценить результаты отдельных инновационных проектов и деятельности предприятия в целом.

Целью данной работы является изучение бюджетирования проекта, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты бюджетирования проекта;

- провести анализ бюдежтирования проекта.

Объект исследования – архитектурно-строительные компании.

Предмет исследования – бюджетирование проекта.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области бюджетирования, управления проектами, материалы перилджических изданий и сети Интернет.

Глава 1 Теоретические аспекты бюджетирования проекта

1.1 Система бюджетирования проекта

Выбор оптимальной системы управления является важным фактором увеличения эффективности и выживания компании в современных рыночных реалиях. Универсальной методологии и инструментария для компаний всех форм организации и сфер деятельности не существует. Особый интерес с точки зрения критичности для компании и недостаточности исследования и наработок в этой области представляет практическая методология системы управления проектно-ориентированной высокотехнологической компанией. Одним из специфических инструментов управления компанией служит бюджетирование проектов.

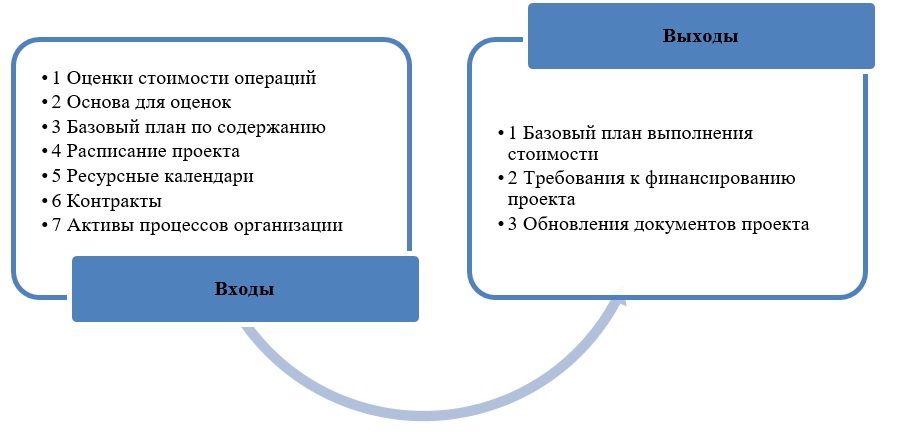

Бюджетирование проекта – определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре[1]. Определение бюджета проекта – процесс объединения и группирования оценок стоимости отдельных операций или объёмов работ для создания объективного базового плана по стоимости. Входные и выходные данные бюджета на рисунке 1.1.

Рис. 1.1 – Определение бюджета: входы и выходы

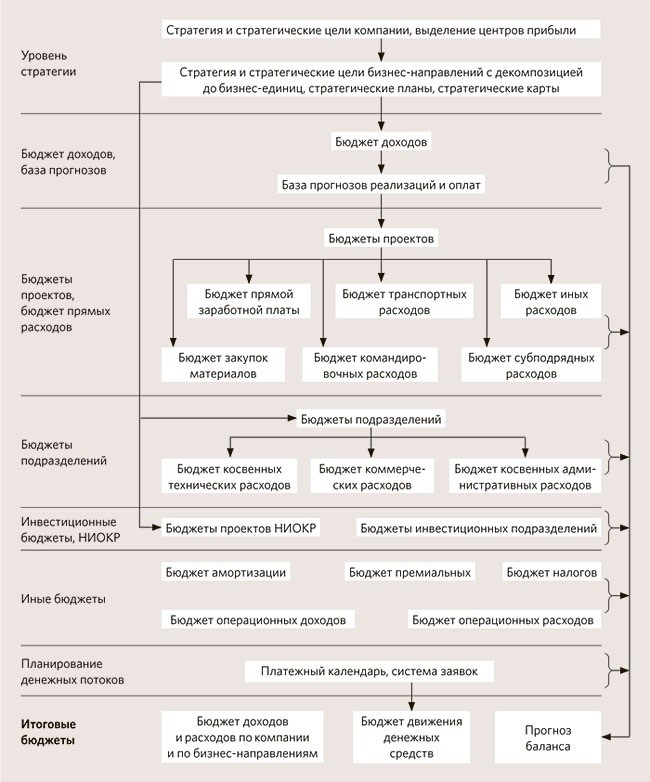

Бюджеты проекта представляют собой денежные средства, выделенные для выполнения проекта. Выполнение стоимости проекта сравнивается с заложенным бюджетом. В связи с тем, что проект является основным кирпичиком и элементом управления в компании, то систему бюджетирования проектов, интегрированную в систему управления проектами и систему управления компанией можно рассматривать в качестве базового инструмента управления. Система бюджетирования компании, состоящую из восьми уровней, представлено в виде схемы на рисунке 1.2.

Рис. 1.2 – Система бюджетирования компании[2]

Уровень 1. Стратегия. Стратегический совет компании определяет ключевые цели развития. Выделяются основные бизнес-направления как центры прибыли, например, проектирование систем технологической связи и промышленной автоматизации, разработка программного обеспечения для систем цифровой радиосвязи. Каждое бизнес-направление получает верхнюю стратегию, и затем разрабатывается стратегический план.

Уровень 2. База прогнозов, бюджет доходов. Для планирования доходов по каждому из направлений деятельности компании в горизонте нескольких лет (бюджет доходов и расходов, бюджет движения денежных средств) создана база прогнозов отгрузок и поступлений.

Уровень 3. Бюджет проектов, бюджет прямых расходов. Система бюджетов проектов — играет самую главную роль в оперативной работе. Так как реализация проектов в области разработки и производства систем связи — это основная деятельность компании. Совокупность бюджетов проектов формирует доходную часть бюджета доходов и расходов, а совокупность затрат конкретных проектов — бюджет прямых расходов компании. На уровне базы бюджетов проектов готовится плановая маржинальная прибыль компании.

Каждый руководитель проекта имеет разграниченный доступ только к бюджетам своих проектов, а те во свою очередь, могут иметь несколько сценариев, утверждается только один. Без утверждения любые расходы по проекту запрещены. В компании заданы нормативы прибыли, и руководитель может сам определять процент прибыли и выходную стоимость каждой позиции и проекта в целом. После завершения проекта он закрывает бюджет, готовит отчет по проекту и получает премию.

Уровень 4. Бюджеты подразделений. Руководители подразделений, исходя из стратегии компании, формируют и защищают на стратегическом совете план развития подразделения на три года и бюджеты в нескольких вариантах (оптимистичный, реалистичный и пессимистичный).

Уровень 5. Инвестиционные бюджеты, бюджеты НИОКР. В компании задан процент чистой прибыли, который направляется на инвестиционные расходы и проекты НИОКР, и в рамках выделенных лимитов определяются направления инвестиций на год. Руководители подразделений определяют потребность инвестиционных бюджетов. А на уровне бизнес-направлений выявляется потребность в новых разработках, формируется бизнес-план и бюджет на проект НИОКР. Инвестиционные расходы включаются в расходы через амортизацию.

Уровень 6. Иные бюджеты. К иным бюджетам компании относятся, например, бюджет амортизации, бюджет операционных доходов, бюджет операционных расходов, бюджет налоговых выплат.

Уровень 7. Платежный календарь, заявки на оплату. Платежный календарь является основой для формирования фактического бюджета движения денежных средств. На его основе анализируются планируемые поступления и расходы денежных средств, возможные кассовые разрывы, потребность в кредитных ресурсах. В системе отражаются плановые и фактические данные о движении денежных средств. Заявки на оплату формируются с привязкой к статьям бюджета проекта, бюджета подразделения либо иных бюджетов. Происходит планирование движения денежных средств в горизонте трех месяцев. Проверка соответствия установленным лимитам, формирование платежных поручений и выгрузка входящих платежей происходит автоматически.

Уровень 8. Итоговые бюджеты компании. Все описанные выше бюджеты консолидируются, что позволяет оперативно формировать итоговые бюджеты: бюджет доходов и расходов (по компании, по направлениям, по офисам), бюджет движения денежных средств, баланс ресурсов.

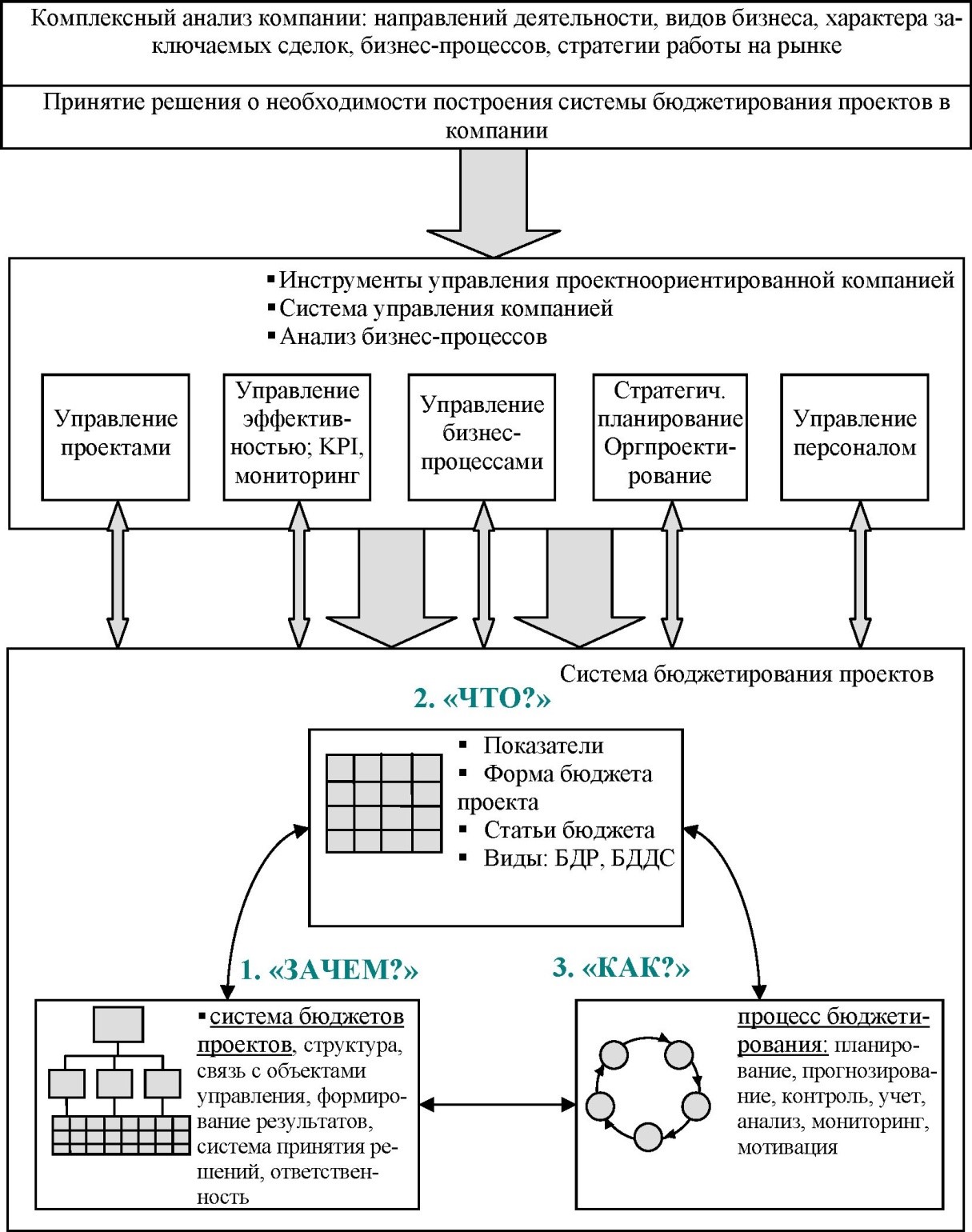

Общий алгоритм концепции построения системы бюджетирования проектов в компании позволяет определить с чего начать, в какой последовательности действовать и какие элементы необходимо проанализировать для принятия решения о внедрении системы бюджетирования проектов в компании (рисунок 1.3).

Рис. 1.3 – Общая схема построения системы бюджетирования проектов в компании[3]

Система бюджетирования проектов плотно привязана и накладывается на основные бизнес-процессы компании. Только четкое понимание бизнес-процессов компании позволит построить оптимальную систему бюджетирования проектов. Особого внимания, структурирования и понимания требует процесс управления проектами, как базисный для компании.

Представленный алгоритм позволяет также получить наглядную картинку многоуровневой системы построения бюджетирования проектов и включает в себя основные элементы системы бюджетирования.

В заключение можно отметить, что от правильно выбранной, построенной и внедренной системы управления компании зависит достижение целевых результатов на всех уровнях управления компанией, гибкость и конкурентоспособность компании в рыночных условиях.

1.2 Бюджетирование как инструмент финансового планирования проекта

Необходимо признать, что менеджмент большинства предприятий значительную часть времени посвящает оперативной деятельности, и построение систем бюджетирования, прежде всего, связано с обеспечением информацией о текущей деятельности предприятия. Выбору перспективных направлений деятельности, разработке системы целей, стратегическому планированию и анализу уделяется недостаточное внимание. В современных условиях успешно развиваются лишь те предприятия, для менеджмента которых реальным инструментом управления является стратегическое управление. К любому инструменту эффективного управления предприятием должно предъявляться требование обеспечения управления системой бизнес-процессов, ориентированных на достижение целей, стоящих перед предприятием, с учетом динамически изменяющейся внешней среды[4].

В современной экономике управление деятельностью инновационных предприятий во многих случаях осуществляется через реализацию проектов. Это особенно актуально для предприятий, которые ведут несколько направлений деятельности, являющихся относительно самостоятельными источниками дохода. Для каждого направления и соответственно проекта следует составлять собственный бюджет, что позволит корректно оценивать результаты деятельности по каждому направлению и обеспечит эффективное управление, в противном случае может оказаться, что одно направление деятельности (продукт) живет за счет другого направления (продукта).

Таким образом, проект рассматривается как форма целевого управления деятельностью инновационного предприятия в рамках бюджета и временных ограничений. Для достижения поставленных целей проект содержит систему решений и мероприятий, которые взаимоувязаны по срокам, ресурсам, исполнителям[5].

Многие начинающие российские предприниматели склонны недооценивать роль плана-графика и бюджета инновационного проекта. При этом они полагаются на собственные интуицию и опыт, установившиеся неформальные связи в деловых кругах, кажущиеся хорошими рыночные перспективы и другие обстоятельства. Однако многих из них ожидает разочарование, поскольку реальная обстановка на рынке может оказаться иной, чем представлялась ранее.

Бюджет как сценарий деятельности в течение нескольких часов или дней работы покажет, стоит ли реализовывать инновационный проект. Он содержит ориентиры для предпринимателя на каждой стадии реализации проекта, является основным инструментом привлечения от инвесторов финансовых ресурсов. Бюджетирование позволяет заранее выявить и значительно снизить риск невыполнения инновационного проекта и с достаточной степенью точности определить вероятность успешности бизнеса. В результате чего предприниматель может сэкономить свои деньги, время и труд и найти оптимальное решение. Пренебрежение систематической плановой работой приведет к принятию нерациональных управленческих решений, а в результате - к нерентабельности перспективного инновационного проекта[6].

Таким образом, в идеале грамотная постановка управления инновационным предприятием на основе бюджетирования должна способствовать:

1) решению организационных проблем предприятия:

- возможность контроля за эффективностью решения задач, поставленных в процессе бюджетирования, при помощи соотнесения фактических действий сотрудников предприятия с утвержденным бюджетным регламентом;

- разработка оптимальной структуры управления предприятием;

- четкое определение бизнес-процессов и зафиксированных документально функций подразделений, включающих распределение полномочий, ответственности и обязанностей между подразделениями и отдельными сотрудниками;

- применение гибких инструментов принятия решений, «сценариев развития»;

- контроль за текущей деятельностью, выявление причин отклонений);

- эффективному управлению инновационной, коммерческой и производственной деятельностью предприятия:

- разработка нескольких вариантов бюджетов с учетом воздействия факторов внешней и внутренней среды, проведение анализа «что- если»;

- учет неопределенности и рисков при управлении предприятием и своевременное принятие мер по их минимизации;

- использование различных инструментов современного менеджмента для изучения ситуации как внутри предприятия, так и за его пределами;

- уменьшение влияния слабых сторон предприятия;

- применение различных методов прогнозирования для повышения точности прогнозов; отслеживание новых тенденций в экономике, технике и технологии и применение их в своей деятельности;

- осуществление оценки работы центров ответственности;

- повышение устойчивости и стабильности предприятия путем усиления и максимального использования его конкурентных преимуществ;

- координация различных видов деятельности внутри предприятия;

- повышение эффективности, доходности деятельности и как следствие - привлекательности предприятия для инвесторов

- оптимизации использования имеющихся ресурсов предприятия:

- создание алгоритма выбора наиболее целесообразных мероприятий с учетом возможности обеспечения их имеющимися на предприятии ресурсами, производственными мощностями;

- наличие оперативной и достоверной информации о состоянии имущества, суммах расходов и направлениях использования, суммах поступлений и источниках финансовых средств, что позволяет контролировать финансовые потоки предприятия;

- сокращение затрат на ведение бизнеса;

- создание действенного механизма планирования платежей, в том числе налоговых выплат;

- оптимизация налоговых платежей в пределах действующего законодательства;

- заблаговременное определение потребности в капитале, денежных средствах; избежание нехватки сырья и материалов или их излишнего накопления на складах при помощи расчета необходимой величины запасов материалов и готовой продукции на складах)[7];

- оперативному формированию детальной информации о различных аспектах деятельности предприятия:

- составление детальной информации по производственной деятельности и продажам в сжатые сроки;

- использование информативной, простой для понимания, регламентированной внутренней отчетности предприятия;

- оперативная и достоверная комплексная оценка состояния предприятия, результатов деятельности, потенциала и основных тенденций развития);

- реализации подхода к управлению по целям:

- ориентация бюджетирования на достижение поставленных перед предприятием целей, определение путей и способов их достижения;

- доведение целей предприятия и критериев оценки их достижения до каждого центра ответственности;

- определение ответственных за достижение целей и наделение их необходимыми полномочиями;

- оценка вклада каждого центра ответственности в общий итог достижения поставленных целей;

- создание системы мотивации персонала, адекватно учитывающей вклад в достижение поставленных целей;

- осуществление детального контроля за деятельностью предприятия и фиксирование отклонений от поставленных задач для выработки корректирующих управленческих воздействий). Внедрение бюджетирования результативно для всех участников процесса:

- для собственников бюджетирование позволяет оценить свои вложения в предприятие и отдачу от них при помощи создания эффективного инструмента финансового контроля за объемами и направлениями расходования средств, объемами и источниками поступлений;

- для менеджмента - это, прежде всего, создание инструментов управления предприятием и распределения имеющихся ресурсов, а также составление оперативных, достоверных отчетов, гибких и динамичных планов управления. Грамотно поставленная система бюджетирования обеспечивает прозрачность финансовых потоков и позволяет четко понимать финансовое состояние предприятия;

- для персонала предприятия - получение ясного и четкого руководства к действию, т. е. бюджетирование является способом достижения целей, поставленных собственниками и менеджментом предприятия.

Как известно, инновационная деятельность требует значительного объема финансовых ресурсов, поэтому на многих предприятиях она осуществляется наряду с традиционными видами деятельности, приносящими стабильный доход, который в случае необходимости используется и для финансирования работ в рамках инновационных проектов.

Величина инновационных затрат - один из важнейших показателей, который оказывает влияние на еще более важный целевой показатель управления - величину полезного эффекта. Уменьшая или увеличивая затраты, меняя их состав, можно воздействовать на результаты инновационной деятельности.

При управлении инновационными проектами возможны три стратегии максимизации эффективности[8]:

- минимизация затрат и ресурсов, используемых для достижения намеченных результатов;

- максимизация результата при условии соблюдения определенных объемов затрат и ресурсов;

- максимизация основного результата без фиксации его составляющих.

Необходимо отметить, что для инновационной деятельности снижение затрат играет второстепенную роль, так как ее конечный результат - получение повышенной прибыли не за счет экономии на затратах, а за счет новизны. При этом важнейшую роль играет фактор времени, поскольку опоздание с инновацией автоматически переводит предприятие в категорию имитаторов, лишая его сверхприбыли. Следовательно, менеджерам инновационных проектов приходится вкладывать дополнительные ресурсы, для того чтобы опередить конкурентов.

Поэтому расчет, планирование и управление затратами являются важной частью управления инновационной деятельностью на предприятии, так как умелое управление затратами совместно с новизной дает двойной экономический эффект.

Основная особенность управления затратами в инновационной деятельности - это управление затратами на НИОКР, организационно-техническую подготовку и внедрение в производство нового изделия. Такие затраты носят название «затраты на инновации»[9].

Расчеты плановых затрат достаточно трудоемки[10]. Поэтому они могут быть ориентировочными на стадии подготовки предварительных предложений по инновационному проекту, а выполняться в полном объеме при формировании плановой (контрольной) документации в виде бюджета проекта. При расчетах ожидаемых затрат по их видам в инновационной сфере применяются различные методы[11].

Нормативный метод основан на применении максимально возможного количества различных норм и нормативов: длительности этапов, стадий, работ, процессов, операций; материальных затрат, трудоемкости выполнения различных работ и т. п. Нормативы могут быть установлены в расчете на единицу объема продукции (работ), времени или другого известного ресурса, на единицу целевого параметра (функции) объекта либо как соотношения определенных затрат. Метод предусматривает разделение проекта на возможно более конкретные работы, этапы, а также разработку качественной нормативной базы.

Параметрический метод связан с нормативным методом и базируется на определении плановой величины затрат, исходя из заданных значений параметров инновационного объекта (размера, скорости, производительности и т. д.) и из нормативов затрат в расчете на единицу параметра. Он может применяться для расчета затрат на проектирование и изготовление объектов или на весь комплекс инновационных работ.

Метод прямого счета заключается в осуществлении детального расчета затрат на каждый элемент объекта, на каждый процесс, операцию по каждой составляющей этих затрат (например, затрат на приобретение планируемого объема материалов или заработной платы в соответствии с планируемым количеством человеко-дней и тарифными ставками и т. п.).

Метод аналогов основан на использовании данных о затратах по аналогичным планируемой инновационным работам, выполненным ранее. Базой обычно служат размеры затрат по отдельным этапам, элементам, процессам работы, а не по работе в целом. В случае необходимости к затратам аналогов могут быть применены поправочные коэффициенты, которые учитывают факторы удорожания или удешевления новой работы.

Более точные методы (нормативный, прямого счета) больше пригодны и обычно применяются при планировании затрат на работы, этапы и проекты с высокой степенью их плановой проработки. Параметрический метод позволяет установить предельную (максимально приемлемую) величину затрат на создание объектов с улучшенными потребительскими характеристиками. Метод аналогов целесообразно использовать при высокой неопределенности содержания предстоящих работ. Практически все методы дополняют друг друга и могут использоваться параллельно при планировании затрат на один проект, по одному подразделению, по инновационному предприятию в целом.

Величина и структура инновационных затрат непосредственно зависят от стадии жизненного цикла инновационного проекта. На стадиях исследований и проектирования затраты на оплату труда преобладают, доля затрат на амортизацию и приобретение оборудования несколько меньше, прочие расходы (арендные платежи, оплата услуг связи, командировок и т. д.) относительно велики, доля материальных затрат (сырье, материалы, энергия, топливо) мала. На стадиях производственной реализации инновационных решений происходит рост доли материальных затрат и относительное сокращение остальных, особенно расходов на оплату труда[12].

Несмотря на многообразие инновационных процессов и значительное количество затратооб- разующих факторов, действующих при этом так, что не позволяют построить точную функцию затрат, могут быть выделены некоторые типичные и существенные зависимости. Каждая из них предопределяет размер затрат на то или иное конкретное решение. Причем это могут быть затраты на инновационный проект в целом или на его отдельную часть, стадию.

В качестве первого фактора выступает степень радикальности инновации. Базовые (радикальные) инновации могут в значительной степени изменить технологии производства, что приводит к необходимости больших инвестиционных затрат.

Улучшающие и модификационные инновации на несколько порядков менее затратны. Кроме того, когда идет речь об освоении выпуска новой модификации уже выпускавшегося предприятием типа товаров и у него хорошо налажен учет затрат (управленческий учет) и имеется опыт управления ими, то задача расчета затрат решается с высокой степенью точности и достоверности. В случае выпуска радикально нового товара ошибки в оценке затрат могут достигать больших величин.

Второй фактор - масштабность решаемых задач. С ростом масштабности затраты на один инновационный проект возрастают на один-два порядка. Для инноваций, реализуемых в пределах одного или нескольких рабочих мест на одном-двух предприятиях, затраты соизмеримы с величиной месячной заработной платы одного или нескольких сотрудников. Возместить такие затраты под силу одному предприятию. Для инноваций, вызывающих изменения на многих рабочих местах, производственных участках на небольшом числе предприятий-потребителей, затраты становятся значительными и соразмерными, например, величине оплаты труда персонала цеха, участка или предприятия за несколько месяцев, стоимости одного из элементов основных фондов. С ростом масштабности инновационных результатов до разработки новых видов продукции (услуг), новых технологий, производств затраты увеличиваются на порядки и могут составлять десятки процентов стоимости основных фондов предприятия или отрасли. Наконец, для крупномасштабных инвестиций, связанных с созданием принципиально новых производств, характерны инновационные затраты, соответствующие нескольким процентам расходной части бюджета страны[13].

Третьим фактором следует назвать зависимость величины затрат от стадии инновационного процесса, на которой он осуществляется. На каждой последующей стадии инновационного процесса затраты по сравнению с предыдущей стадией растут. Так, Г. М. Добров предложил рациональные соотношения стоимостных затрат между стадиями инновационного процесса, имеющие квадратичные зависимости от стадии к стадии: фундаментальная наука - 20; прикладная наука - 22; разработка - 24; освоение в производстве - 2.

Четвертым фактором, определяющим размер инновационных затрат, является степень использования имеющихся ресурсов, существующего потенциала при разработке и реализации инновационных решений. Величина инновационных затрат тем меньше (при прочих равных условиях), чем большую долю в обеспечении проекта составляют имеющиеся объекты основных фондов (приобретенные, собственные, арендованные), квалифицированный персонал, материальные потоки, технологии и документация, производственные, информационные и рыночные системы связи. К этому же фактору относится уровень унификации и стандартизации закладываемых в проект решений. Чем большее количество раз осуществляется какая-либо операция, работа, т. е. чем выше повторяемость, тем удельные затраты на следующее повторное действие ниже. Эта зависимость верна для любых видов инновационных процессов и любых их стадий.

Пятый фактор - потребность в затратах смежных производств, потребителей вследствие реализации инновационных решений (затраты на замену или переделку сопряженных технических устройств, инструмента, на изготовление новых материалов, создание объектов и средств охраны окружающей среды и т. п.). Размер необходимых затрат тем меньше, чем меньше число таких отраслей и производств.

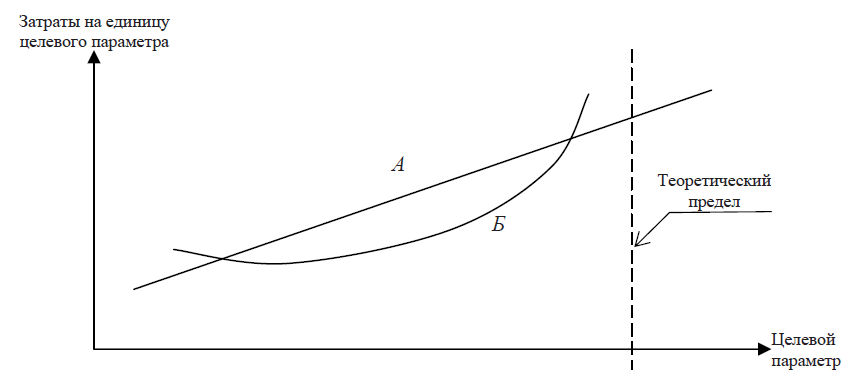

Шестым фактором является уровень целевых показателей создаваемых объектов. Относительно небольшие затраты требуются для приращения целевого параметра на определенную величину, в случае если уровень этого параметра не слишком большой. Но удельные затраты на прирост параметра на ту же величину становятся заметно выше при увеличении значений требуемых характеристик. Эта закономерность оказывается еще более заметной, если требуется достичь теоретического предела, например 100 %-ной степени очистки вещества (см. рисунок 1.4).

Рис. 1.4 -Зависимость удельных затрат на улучшение качества изделия от уровня требуемого параметра:

А – требуемая характеристика; Б – удельные затраты

Седьмой фактор - переход к новому техническому принципу решения задачи, что позволяет преодолеть названную закономерность удорожания каждого последующего шага улучшения целевых параметров продукции.

Восьмой фактор - величина создаваемого объекта. Затраты на создание объекта обычно увеличиваются по мере роста размеров, мощности оборудования, машин, производства. Но при простом росте размеров объекта затраты в расчете на единицу объема, мощности, площади снижаются.

Девятым фактором следует назвать уровень цен, тарифов, ставок на используемые в инновационных процессах ресурсы, на выполнение организационно-правовых действий. В данном случае наблюдается прямая зависимость размера инновационных затрат от уровня цен на ресурсы.

Десятый фактор - технически обоснованные и объективно обусловленные размеры (нормы) расхода материальных, трудовых, энергетических ресурсов в процессах разработки и реализации инновационных мероприятий.

Влияние рассмотренных факторов на затраты выражается количественно с различной точностью. Следует отметить, что в инновационной сфере существуют и такие факторы формирования затрат, количественная оценка которых затруднена из-за значительной ее сложности либо невозможна. В качестве одного из таких факторов может быть названа степень риска, при исчислении которой используются и расчетные методы. Другим фактором является уровень мастерства при управлении проектом и поиске оптимальных решений, который отражает талант ведущих специалистов, руководителя, способных значительно сократить величину этих затрат. Использование информационных ресурсов и систем обработки данных на базе современных информационных систем (четвертый фактор) существенно способствует реализации возможностей управления затратами. Накопление и анализ параметров, характеризующих названные факторы, позволит повысить точность планирования величины предстоящих инновационных затрат и целенаправленно управлять ими для максимизации рентабельности деятельности.

Итак, в современных условиях к системе управления инновационным предприятием предъявляются повышенные требования, обусловленные действием факторов внешней и внутренней среды. В связи с этим возникает необходимость в поиске адекватных этим требованиям инструментов управления, одним из которых является бюджетирование. Оно способствует реализации подхода к управлению по целям, решению организационных проблем предприятия, эффективному управлению инновационной, коммерческой и производственной деятельностью, оптимизации использования имеющихся ресурсов, оперативному формированию детальной информации о различных аспектах деятельности предприятия. Помимо этого бюджетирование инновационных проектов предприятия с учетом степени воздействия рассмотренных затратообразующих факторов позволит повысить точность планирования инновационных затрат, что для инновационного предприятия является чрезвычайно важным. В условиях деятельности инновационного предприятия система бюджетирования должна быть адаптирована к особенностям его системы управления, в связи с чем необходимо более детально рассмотреть теоретические аспекты бюджетирования деятельности инновационных предприятий.

23

Глава 2 Анализ бюджетирования проекта

2.1 Бюджетирование в архитектурно-строительной компании

Архитектурно-строительное проектирование является первым и наиболее важным этапом инвестиционно-строительного процесса. Уровень качества проектной документации во многом определяет эффективность капитальных вложений и технико-экономические показатели строительства. В то же время в связи нарастающими на текущий момент кризисными явлениями в национальной экономике, в значительной степени затрагивающими и строительную отрасль, объем финансовых ресурсов, направляемых на проведение проектно-изыскательских работ крайне ограничен, что препятствует достижению эффективных результатов деятельности проектно-изыскательских организаций. В связи с этим насущным вопросом для проектно-изыскательских организаций является внедрение современных методик управления, в том числе в области управления финансово-экономической деятельностью.

Использование технологии бюджетирования на российских предприятиях в настоящее время достаточно распространено, однако практика последних лет показывает, что внедрение универсальных моделей не оказывает существенного влияния на результаты деятельности организаций. Поэтому основным аспектом при внедрении технологии бюджетирования должен стать индивидуальный подход, в наибольшей степени учитывающий рыночно-отраслевую, операционную и организационную специфику деятельности организации.

Система бюджетирования в проектно-изыскательских организациях, с точки зрения автора, должна строиться на основе трех групп принципов:

- общеметодологических, независящих от вида деятельности компании;

- специфических, отражающих особенности проектно-ориентированной деятельности;

- специфических, отражающих отраслевые особенности проектно-изыскательских организаций.

В соответствии с определением американского Института проектного управления, проект - это временное предприятие, предназначенное для создания уникальных продуктов, услуг или результатов[14]. Всем проектам присущи три важные характеристики:

1) наличие дат начала и завершения;

2) результат каждого проекта - уникальный продукт или услуга;

3) направленность проекта на достижение определенных целей[15].

С учетом этого проектно-изыскательские организации однозначно относятся к классу проектно-ориентированных организаций, а разработка проектной документации является одним из видов проектной деятельности.

Как отмечает О.Н. Боровских, этот вид деятельности обладает всеми признаками проектной деятельности, т.к. жизненный цикл процесса разработки проектной документации охватывает период от предпроектной подготовки до выпуска и необходимого согласования или прохождения экспертизы проектной документации. В проектных организациях разработка проектной документации идет параллельно для нескольких объектов, что предполагает управление портфелем проектов[16].

Основное отличие проектно-ориентированного бюджетирования от традиционного состоит в том, что в финансовой структуре организации в качестве центров финансовой ответственности выступают не только подразделения (их части и объединения), но также и отдельные проекты, а бюджетная модель, наряду с основными, операционными и вспомогательными бюджетами предусматривает формирование бюджетов отдельных проектов. Кроме этого, так как проекты имеют ограниченный срок реализации и портфель проектов периодически изменяется, финансовая структура проектно-ориентированной организации также меняется. Таким образом, бюджеты проектов являются связующим звеном системы бюджетирования и управления проектами[17].

2.2 Финансовая структура проектно-изыскательской организации

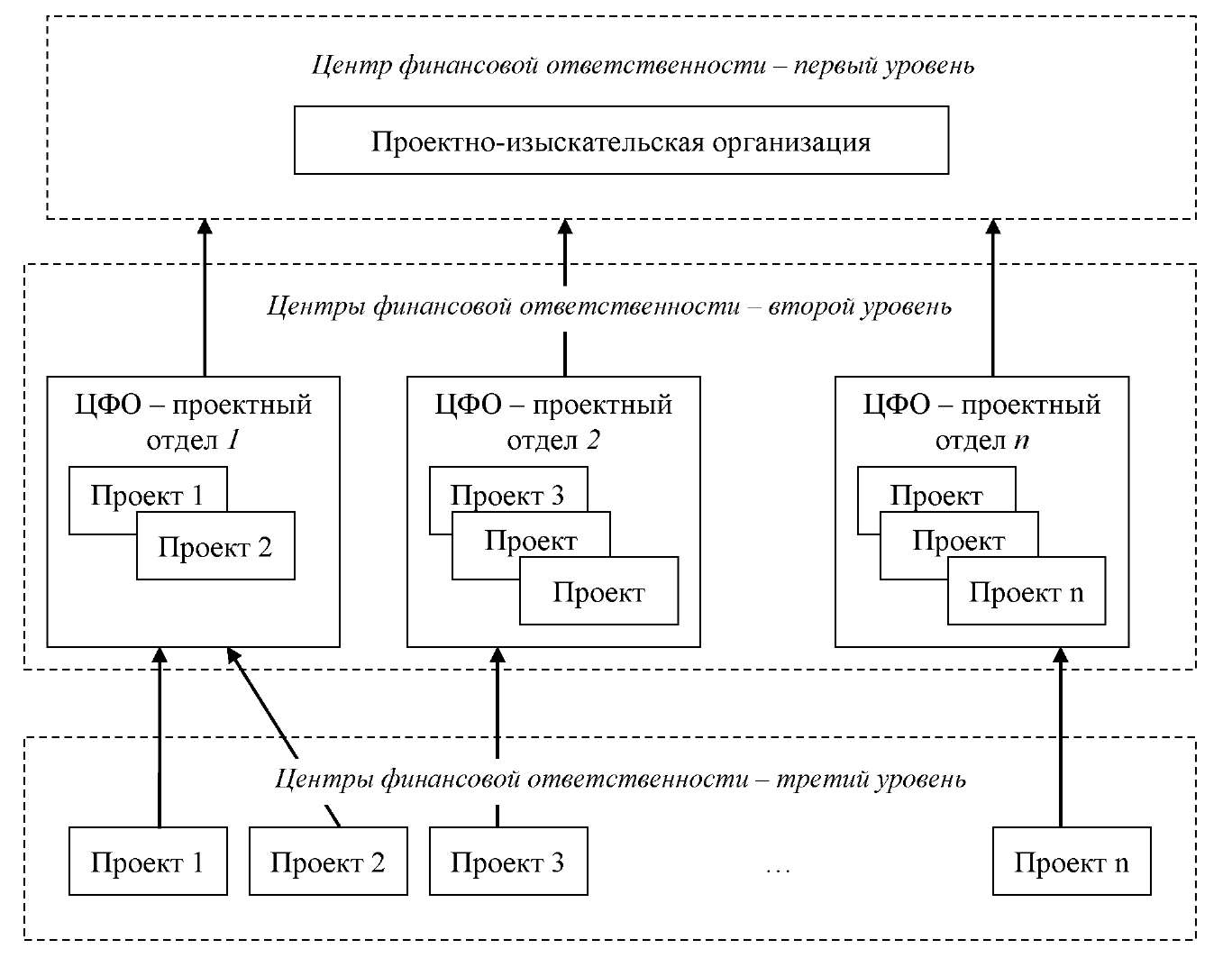

На рис. 2.1 представлена финансовая структура проектно-изыскательской организации. Первый уровень финансовой структуры формирует проектно-изыскательская организация в целом, которая является центром инвестиций. На данном уровне консолидируются бюджетные и отчетные показатели нижестоящих центров финансовой ответственности. Второй уровень формируется производственными отделами, которые являются держателями портфеля проектов. Руководители производственных отделов несут ответственность за успешное выполнение всех проектов в рамках своего портфеля, а также за установленные бюджетные показатели подразделения. На третьем уровне осуществляется бюджетирование проектов, которые являются центрами маржинальной прибыли.

Рис. 2.1 - Финансовая структура проектно-изыскательской организации

В настоящей главе мы подробнее рассмотрим третий уровень финансовой структуры проектно-изыскательской организации - бюджеты проектов. В рамках системы бюджетирования под проектом будем понимать заказ (договор), открытый в организации, а под бюджетом проекта - план доходов и расходов, необходимых для исполнения конкретного проекта (заказа, договора).

2.3 Бюджетирование проекта

Реализация процесса бюджетирования проекта осуществляется в рамках организационной модели, определяющей основных участников процесса, их роли и сферы ответственности, а также порядок всего процесса. В формализованном виде, т.е. с определением перечня бизнес-процессов бюджетирования проекта, ответственных исполнителей, сроков выполнения, данная модель представлена в табл. 2.1.

Таблица 2.1 - Порядок формирования и утверждения бюджета проекта

|

№ Этап процесса |

Документы |

Дата / Срок Участники процесса |

||

|

1. Этап преддоговорной подготовки |

||||

|

1.1 |

Получение официальной информации о признании организации победителем в конкурсе, передача договорной документации в планово-договорной и финансово-экономический отделы |

Официальная информация от заказчика |

- |

Отдел торгов |

|

1.2 |

Подготовка проекта договора, согласование с отделами, предоставление на подпись директору |

Проект договорной документации |

В течение 5-ти рабочих дней |

Планово-договорной отдел |

|

1.3 |

Направление подписанного проекта договора заказчику |

Договорная документация |

В день подписания договорной документации |

Планово-договорной отдел |

|

2. Этап распределения объема работ |

||||

|

2.1 |

Получение подписанного договора от заказчика |

Договорная документация |

- |

Заказчик, планово- договорной отдел |

|

2.2 |

Назначение ответственного исполнителя по проекту - главного инженера проекта (ГИП) |

Приказ директора |

В течение 1 -го рабочего дня со дня подписания договора заказчиком |

Директор, заместитель директора по производству |

|

3. Этап формирования прямых производственных расходов |

||||

|

3.1 |

Формирование и утверждение графика производства работ, передача графика в планово-договорной отдел |

График выполнения работ по проекту |

В течение 5-ти рабочих дней после назначения ответственного исполнителя |

ГИП, назначенный на объект, заместитель директора по производству |

|

3.2 |

Предоставление в планово- договорной отдел данных о предполагаемых материальных и прочих расходах, напрямую относящихся к проекту |

В свободной форме |

В течение 1 -го рабочего дня после утверждения Графика выполнения работ |

Руководитель отдела материально- технического обеспечения |

|

4. Этап формирования прямых непроизводственных расходов |

||||

|

4.1 |

Предоставление информации о расходах, направляемых на обеспечение выполнения проекта |

В свободной форме |

В течение 1-го рабочего дня со дня подписания договора заказчиком |

Руководитель финансово- экономического отдела |

|

5. Этап консолидации прямых расходов и формирования накладных расходов и ключевых показателей |

||||

|

5.1 |

Консолидация и проверка прямых расходов, представленных: ГИПом руководителем отдела материально-технического обеспечения руководителем финансово- экономического отдела |

Форма бюджета проекта |

В течение 2-х рабочих дня после утверждения Графика выполнения работ |

Руководитель планово- договорного отдела |

|

5.2 |

Формирование накладных расходов |

Форма бюджета проекта |

В течение 2-х рабочих дня после утверждения Графика выполнения работ |

Руководитель планово- договорного отдела |

|

5.3 |

Расчет ключевых показателей |

Форма бюджета проекта |

В течение 2-х рабочих дня после утверждения Графика выполнения работ |

Руководитель планово- договорного отдела |

|

5.4 |

Согласование и утверждение бюджета проекта |

Форма бюджета проекта |

В течение 3-х рабочих дня после утверждения Графика выполнения работ |

Руководитель планово- договорного отдела, руководитель отдела материально- технического обеспечения, заместитель директора по производству, заместитель директора по экономике и финансам, директор |

Формирование бюджета проекта осуществляется на основании заключенного договора с заказчиком с учетом цены договора, требований технического задания, а также календарного плана выполнения работ. Как правило экономический блок проектно- изыскательских организаций формируют два отдела - планово-договорной (планово- производственный, планово-экономический) и финансово-экономический (финансовый). Функциями планово-договорного отдела являются планирование, мониторинг и оперативный учет производственной деятельности организации, координация работы производственных подразделений, документарное обеспечение договорных отношений с контрагентами, общее и календарное планирование производственной деятельности и др. Финансово-экономических отдел обеспечивает планирование оборотных средств, оформление финансово-расчетных и банковских операций, оплату счетов, мониторинг движения денежных средств с расчетного счета и участвует в подготовке бюджета организации. Таким образом, оба данных отдела могут являться координирующим звеном в бюджетировании проектов.

По мнению автора, несмотря на то, что функции бюджетирования на уровне проектно- изыскательской организации закреплены за финансово-экономическим отделом, координационные функции бюджетирования проектов целесообразно передать планово- договорному, так как именно в его сфере ответственности традиционно лежат экономические, плановые и производственные показатели в разрезе отдельных проектов (договоров). В этом случае формирование бюджета проекта осуществляется сотрудниками планово-договорного отдела на основе данных, представленных главным инженером проекта, назначенным на проект, финансово-экономическим отделом и отделом материально-технического обеспечения.

В состав прямых расходов бюджета проекта входят:

- субподрядные услуги;

- расходы на согласование, экспертизы, технические условия и иные производственные услуги сторонних организаций;

- фонд оплаты труда (ФОТ) производственного персонала;

- страховые взносы с ФОТ производственного персонала;

- командировочные расходы, непосредственно относящиеся к данному проекту;

- материальные расходы производственного характера;

- расходы на обеспечение выполнения проекта;

- прочие прямые расходы, которые будут непосредственно связаны с выполнением данного проекта.

Рассмотрим более подробно данный перечень и распределение ответственности за их формирование между отделами проектно-изыскательской организации (рис. 2.2).

Рис. 2.2 - Распределение зон ответственности между отделами проектно-изыскательской организации при формировании бюджета проекта

ГИП на основе оценки состава и сложности работ по проекту, а также предполагаемых расценок на выполнение работ, предоставляет данные о субподрядных услугах и расходов на согласование, экспертизы, технические условия и иные производственные услуги сторонних организаций. Кроме этого, ГИП оценивает трудоемкость выполняемых собственными силами проектных работ с целью дальнейшего расчета фонда оплаты труда производственных подразделений, задействованных в работе по проекту, и определяет необходимый объем и местность выезда в командировки с целью дальнейшего расчета размера командировочных расходов.

В зоне ответственности руководителя отдела материально-технического обеспечения находится находятся материальные расходы производственного характера, которые он определяет на основании состава работ, переданного ему ГИПом. Также, в случае затруднений при расчете материальных расходов прямым счетом, может быть рекомендовано использование утвержденного на год операционного бюджета по статье «Материалы и материальные ценности производственного назначения» и коэффициента разнесения, определенного по формуле (1).

1)

1)

При расчете прочих прямых расходов необходимо учитывать все иные расходы, непосредственно относящиеся к проекту, в частности:

- стоянка производственного оборудования и транспорта на местах проведения изыскательских работ;

- затраты на погрузку/разгрузку оборудования;

- транспортировка груза до мест проведения работ;

- аренда оборудования и транспорта, используемого в рамках исполнения работ только по конкретному объекту.

Финансово-экономический отдел предоставляет информацию о расходах на обеспечение выполнения проекта. При этом необходимо учесть понесенные по факту расходы на:

- вознаграждение за оформление банковской гарантии;

- проценты за привлечение заемных средств в кредитных организациях для обеспечения участия в торгах;

- проценты за привлечение заемных средств в кредитных организациях для обеспечения исполнения контракта (депозит).

Одной из наиболее насущных проблем интеграции бюджетов проектов в систему бюджетирования является обоснование алгоритма распределения косвенных накладных расходов. Теоретически проектно-изыскательская организация может использовать ряд способов их распределения:

- Пропорционально выручке от реализации проектной продукции.

- Пропорционально сумме прямых затрат на производство либо прямым материальным затратам.

- Пропорционально основной заработной плате производственного персонала.

Способ пропорционально выручке от реализации проектной продукции также крайне нежелателен, так как из-за длительности разработки проектной документации организация будет находится в убытке до момента подписания акта приема-передачи выполненных работ. Так как основной статьей затрат проектно-изыскательской организации является заработная плата работников, а материальные затраты относительно невелики, второй способ распределение накладных расходов также не находит практического применения. В связи с этим основным критерием распределение накладных расходов является заработная плата производственного персонала[18].

Так как размер заработной платы напрямую зависит трудоемкости выполнения работ по проектам, актуальным является вопрос определения метода учета прямых трудозатрат в разрезе отдельных проектов. Трудозатраты в проектировании могут учитываться с использованием общеотраслевых сборников и нормативов трудоемкости, если таковые имеются [19]'[20], либо внутрифирменных документов.

К накладным расходам относятся общепроизводственные и общехозяйственные расходы, определяемые в бюджете доходов и расходов организации в разделах «Условно- постоянные расходы» и «Коммерческие расходы». Для их расчета используются годовые суммы из утвержденных на год операционных бюджетов и коэффициент разнесения расходов, рассчитываемый по формуле (1).

В состав накладных расходов проектно-изыскательской организации входят:

- ФОТ административно-управленческого персонала (АУП);

- страховые взносы с ФОТ АУП;

- командировочные расходы АУП;

- материальные расходы непроизводственного характера;

- расходы на обслуживание бизнеса;

- расходы на недвижимость;

- расходы на коммунальные услуги и связь;

- расходы на обучение персонала;

- амортизация;

- налог на имущество;

- прочие налоги и сборы;

- прочие накладные расходы (ремонт оборудования, в т.ч. производственного, ремонт и проверка геодезических приборов и лабораторного оборудования, аренда частоты каналов для раций и пр.);

- реклама;

- прочие коммерческие расходы.

На основе полученных от ГИПа, финансово-экономического отдела и отдела материально-технического обеспечения данных, руководитель планово-договорного отдела консолидирует прямые затраты, рассчитывает накладные расходы и определяет прибыль по проекту и ключевые показатели проекта.

Прибыль до налогообложения рассчитывается по формуле (2)

Чистая прибыль рассчитывается исходя из ставки налога на прибыль.

Среди ключевых экономических показателей проекта целесообразно выделить следующие.

Рентабельность продаж показывает, сколько прибыли приходится на единицу выручки и рассчитывается по формуле (3).

Рентабельность по чистой прибыли (общая) показывает, сколько чистой прибыли приходится на единицу выручке и рассчитывается по формуле (4).

Доля субподряда по проекту рассчитывается по формуле (5).

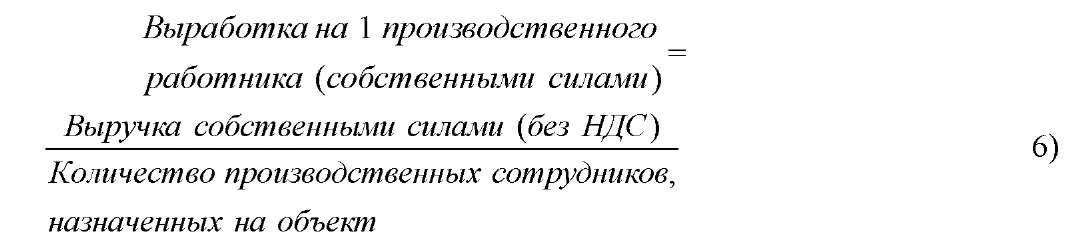

Выработка на одного производственного работника (собственными силами) показывает, сколько выручки собственными силами приходится на одного производственного работника и рассчитывается по формуле (6).

Таким образом, в данной главе был рассмотрен базовый элемент финансовой структуры проектно-изыскательской организации - проект как центр финансовой ответственности, и проанализированы организационные основы системы бюджетирования проектов. Внедрение и грамотная организация представленной системы позволяет в существенной степени повысить эффективность деятельности проектно-изыскательских организаций за счет увеличения степени экономического обоснования при отборе проектов, а также обеспечить более высокую точность при разработке бюджета организации.

Заключение

Таким образом, в результате решения выше стоящих задач, были получены следующие выводы:

1. Можно отметить, что от правильно выбранной, построенной и внедренной системы управления компании зависит достижение целевых результатов на всех уровнях управления компанией, гибкость и конкурентоспособность компании в рыночных условиях.

2. В современных условиях к системе управления инновационным предприятием предъявляются повышенные требования, обусловленные действием факторов внешней и внутренней среды. В связи с этим возникает необходимость в поиске адекватных этим требованиям инструментов управления, одним из которых является бюджетирование. Оно способствует реализации подхода к управлению по целям, решению организационных проблем предприятия, эффективному управлению инновационной, коммерческой и производственной деятельностью, оптимизации использования имеющихся ресурсов, оперативному формированию детальной информации о различных аспектах деятельности предприятия. Помимо этого бюджетирование инновационных проектов предприятия с учетом степени воздействия рассмотренных затратообразующих факторов позволит повысить точность планирования инновационных затрат, что для инновационного предприятия является чрезвычайно важным. В условиях деятельности инновационного предприятия система бюджетирования должна быть адаптирована к особенностям его системы управления, в связи с чем необходимо более детально рассмотреть теоретические аспекты бюджетирования деятельности инновационных предприятий.

3. Во второй главе был рассмотрен базовый элемент финансовой структуры проектно-изыскательской организации - проект как центр финансовой ответственности, и проанализированы организационные основы системы бюджетирования проектов. Внедрение и грамотная организация представленной системы позволяет в существенной степени повысить эффективность деятельности проектно-изыскательских организаций за счет увеличения степени экономического обоснования при отборе проектов, а также обеспечить более высокую точность при разработке бюджета организации.

Список литературы

- Балашов Р.Н. Принципы формирования стратегически ориентированного бюджетирования в проектных организациях // Перспективы науки. 2010. №2 (04). С. 114-119.

- Боровских О.Н. Особенности построения системы управления проектами в проектных организациях // Российское предпринимательство. 2014. №1 (247). С. 14-22.

- Бригхэм, Ю.Ф. Финансовый менеджмент: Экспресс-курс / Ю.Ф. Бригхэм. – СПб.: Питер, 2013. – c.123

- Вольхина О.Л. Теоретические аспекты деятельности проектных организаций // Налоговая политика и практика. 2010. №8 (92). С. 56-60.

- Горемыкин В. А. Планирование на предприятии: учеб. М.: Высшее образование, 2012. 634 с.

- Демидов Е.Е. Экономика проектной организации [Электронный ресурс]. – Режим доступа:http://www.cfin.ru/management/practice/project_org_economy.shtml.

- Дорофеев В. Д., Дресвянников В. А. Инновационный менеджмент: учеб. пособие. Пенза: Пенз. гос. ун-т, 2013. 189 с.

- Идзиев Г. И. Организационные предпосылки реструктуризации оборонных предприятий // Национальные интересы: приоритеты и безопасность. 2012. № 27.

- Идзиев Г. И. Предпосылки и ограничения формирования региональных инновационных систем // Региональная экономика: теория и практика. 2011. № 41.

- Литке Х-Д. Управление проектами Х-Д. Литке и И. Кунов: пер. с нем. М.Э. Реш. М Изд-во Омега-Л, 2010. с.133

- МД 3.07.1-07. Сборних типовых технологических нормативов трудоемкости и стоимости разработки обоснования инвестиций в строительство зданий и сооружений жилищно-гражданского назначения. 2007.

- МД 3.16.1-11. Управление проектированием (менеджмент проекта). Сборник типовых процессов и технологических нормативов трудоемкости. 2011.

- Медынский В. Г., Шаршукова Л. Г. Инновационное предпринимательство: учеб. пособие. М.: ИНФРА-М, 2014.

- Основы инновационного менеджмента. Теория и практика: учеб. / Л. C. Барютин и др. / под ред. А. К. Казанцева, Л. Э. Миндели. М. : Экономика, 2014.518 с.

- Траченко М.Б. Развитие методологии процессно-ориентированного и проектно- ориентированного бюджетирования // Вестник МарГТУ. 2011. №3 С. 81-88.

- Project Management Institute. 2008. A Guide to the Project Management Body of Knowledge (PMBOK® Guide). Fourth Edition. PMI Publications: Pensylvanya, 2008.

-

Литке Х-Д. Управление проектами Х-Д. Литке и И. Кунов: пер. с нем. М.Э. Реш. М Изд-во Омега-Л, 2010. с.133 ↑

-

Бригхэм, Ю.Ф. Финансовый менеджмент: Экспресс-курс / Ю.Ф. Бригхэм. – СПб.: Питер, 2013. – c.123 ↑

-

Демидов Е.Е. Экономика проектной организации [Электронный ресурс]. – Режим доступа:http://www.cfin.ru/management/practice/project_org_economy.shtml. ↑

-

Идзиев Г. И. Организационные предпосылки реструктуризации оборонных предприятий // Национальные интересы: приоритеты и безопасность. 2012. № 27. ↑

-

Дорофеев В. Д., Дресвянников В. А. Инновационный менеджмент: учеб. пособие. Пенза: Пенз. гос. ун-т, 2013. 189 с. ↑

-

Горемыкин В. А. Планирование на предприятии: учеб. М.: Высшее образование, 2012. 634 с. ↑

-

Идзиев Г. И. Предпосылки и ограничения формирования региональных инновационных систем // Региональная экономика: теория и практика. 2011. № 41. ↑

-

Дорофеев В. Д., Дресвянников В. А. Инновационный менеджмент: учеб. пособие. Пенза: Пенз. гос. ун-т, 2013. 189 с. ↑

-

Дорофеев В. Д., Дресвянников В. А. Инновационный менеджмент: учеб. пособие. Пенза: Пенз. гос. ун-т, 2013. 189 с. ↑

-

Медынский В. Г., Шаршукова Л. Г. Инновационное предпринимательство: учеб. пособие. М.: ИНФРА-М, 2014. ↑

-

Основы инновационного менеджмента. Теория и практика: учеб. / Л. C. Барютин и др. / под ред. А. К. Казанцева, Л. Э. Миндели. М. : Экономика, 2014.518 с. ↑

-

Основы инновационного менеджмента. Теория и практика: учеб. / Л. C. Барютин и др. / под ред. А. К. Казанцева, Л. Э. Миндели. М. : Экономика, 2014.518 с. ↑

-

Основы инновационного менеджмента. Теория и практика: учеб. / Л. C. Барютин и др. / под ред. А. К. Казанцева, Л. Э. Миндели. М. : Экономика, 2014.518 с. ↑

-

Project Management Institute. 2008. A Guide to the Project Management Body of Knowledge (PMBOK® Guide). Fourth Edition. PMI Publications: Pensylvanya, 2008. ↑

-

Балашов Р.Н. Принципы формирования стратегически ориентированного бюджетирования в проектных организациях // Перспективы науки. 2010. №2 (04). С. 114-119. ↑

-

Боровских О.Н. Особенности построения системы управления проектами в проектных организациях // Российское предпринимательство. 2014. №1 (247). С. 14-22. ↑

-

Траченко М.Б. Развитие методологии процессно-ориентированного и проектно- ориентированного бюджетирования // Вестник МарГТУ. 2011. №3 С. 81-88. ↑

-

Вольхина О.Л. Теоретические аспекты деятельности проектных организаций // Налоговая политика и практика. 2010. №8 (92). С. 56-60. ↑

-

МД 3.16.1-11. Управление проектированием (менеджмент проекта). Сборник типовых процессов и технологических нормативов трудоемкости. 2011. ↑

-

МД 3.07.1-07. Сборних типовых технологических нормативов трудоемкости и стоимости разработки обоснования инвестиций в строительство зданий и сооружений жилищно-гражданского назначения. 2007. ↑

- Бюджетирование проекта .

- Особенности политики развития персонала корпораций .

- Удовлетворенность трудом как фактор эффективной деятельности персонала (на примере конкретной организации) .

- Валютная система, понятие, категории, элементы

- Системный подход при анализе потенциала организации .

- Законность и правопорядок (Понятие законности, ее принципы и содержание )

- Индивидуальное предпринимательство

- «Индивидуальное предпринимательство» ..

- Конкурентные стратегии фирм на внутреннем рынке (на примере ООО "КАДЕС-Пласт") »

- «Анализ денежных средств предприятия (на примере ООО «Восход»)»

- Графические планшеты .

- Планирование закупок и размещение заказов__ поставщикам