Бухгалтерский учет и анализ ( Основные формы в системе бухгалтерской отчетности)

Содержание:

Введение

Бухгалтерская отчетность включает в себя внутрихозяйственную информацию (отчетность), предназначенную для выполнения менеджментом организации функций планирования, регулирования производственных процессов. Практика показывает, что традиционная бухгалтерская деятельность отражения хозяйственных операций в учетных регистрах сама по себе не может дать ответ на запросы многочисленных пользователей деловой информации[18]. Необходимо, чтобы такая информация была определенным образом трансформирована и обработана для целей принятия решений. Анализ финансовой отчетности - это совокупность аналитических процедур, основывающихся, как правило, на общедоступной информации финансового характера и предназначенных для оценки состояния и эффективности использования экономического потенциала организации, а также принятия управленческих решений в отношении оптимизации ее деятельности или участия в ней. К главным особенностям анализа финансовой отчетности относятся: общая характеристика имущественного и финансового положения предприятия; приоритетность оценок: платежеспособности, финансовой устойчивости, рентабельности; доступность к результатам анализа любых пользователей; высокий уровень достоверности итогов анализа[17]. Смысл анализа финансовой отчетности, как и любого аналитического метода в том, чтобы выполнять функцию логического средства оценки и сравнения сведений и создания новой информации, более ценной, чем та, которую представляют исходные параметры, взятые в отдельности. Для сравнительной оценки и изучения развития финансовой ситуации в организации необходимо иметь сведения по крайней мере о двух, трех временных промежутках. Однако при этом должен соблюдаться принцип сопоставимости баз данных. Анализ опирается на показатели квартальной и годовой отчетности. Предварительный анализ на внутрихозяйственном уровне целесообразно проводить перед составлением отчетности, когда имеется еще возможность изменить ряд статей баланса. На основе данных итогового анализа финансово-хозяйственной деятельности организации осуществляется выработка почти всех направлений экономической (в том числе и финансовой) политики организации. Поэтому от того, насколько качественно проведен анализ, зависит эффективность принимаемых управленческих решений[19].

Каждый, изучающий бухгалтерский учет, знает, что одним из элементов метода бухгалтерского учета являются баланс и отчетность. Балансовое обобщение данных, отражаемых на счетах бухгалтерского учета, служит для контроля и увязки общих итогов, подтверждающих их системное согласование и формирующее новую информацию в балансовых отчетах. Балансовое обобщение информации возможно в различных технических вариантах, например, по данным о сальдо на счетах получают сальдовый баланс; данные об оборотах на счетах формируют оборотный баланс. Данные об оборотах по корреспондирующим счетам, построенные в матричной форме, представляют шахматный баланс, раскрывающий счета для дальнейшего анализа.

Актуальность этого утверждения и обусловила выбор темы курсовой работы.

Объектом исследования выступает Слонимский ГУП ЖКХ.

Предметом – анализ и использование бухгалтерского баланса Слонимского ГУП ЖКХ для оценки финансового состояния (по данным бухгалтерского учета на 01.01.2016г.[1]).

Цель курсовой работы заключается в оценке финансового состояния Слонимского ГУП ЖКХ с использованием бухгалтерского баланса организации.

Цель обусловила решение следующих задач:

- Подобрать и изучить литературу по проблеме исследования.

- Раскрыть сущность понятия бухгалтерского баланса, его функций и видов.

- Изучить структуру и содержание бухгалтерского баланса.

- Познакомиться с организацией бухгалтерского учёта на Слонимском ГУП ЖКХ.

Основные направления анализа для реальной оценки финансового состояния:

1.Анализ финансового состояния на краткосрочную перспективу заключается в расчете показателей оценки удовлетворенности структуры баланса.

2.Анализ финансового состояния на долгосрочную перспективу исследует структуру средств, степень зависимости организации от инвесторов и кредиторов.

Для оценки реальных аналитических возможностей необходимо знать ограничения информации, представленной в балансе:

1. Баланс историчен по своей природе: он фиксирует сложившиеся к моменту его составления итоги хозяйственных операций.

2. Баланс отражает статус-кво в средствах организации, то есть отвечает на вопрос, что представляет собой организация на данный момент, но не отвечает на вопрос, в результате чего сложилось такое положение. 3. Одно из существенных ограничений баланса – заложенный в нем принцип использования цен приобретения. Все основные и оборотные средства оцениваются по текущим ценам их приобретения, что в условиях инфляции, роста цен, низкой обновляемости основных средств существенно искажает реальную оценку имущества в целом.

Глава 1. Бухгалтерская отчетность

1.1 Основные формы в системе бухгалтерской отчетности

Каждый, изучающий бухгалтерский учет, знает, что одним из элементов метода бухгалтерского учета являются баланс и отчетность. Балансовое обобщение данных, отражаемых на счетах бухгалтерского учета, служит для контроля и увязки общих итогов, подтверждающих их системное согласование и формирующее новую информацию в балансовых отчетах. Балансовое обобщение информации возможно в различных технических вариантах, например, по данным о сальдо на счетах получают сальдовый баланс; данные об оборотах на счетах формируют оборотный баланс. Данные об оборотах по корреспондирующим счетам, построенные в матричной форме, представляют шахматный баланс, раскрывающий счета для дальнейшего анализа.

Метод бухгалтерского учета, как и любой другой науки, направлен на изучение его предмета, каковым является капитал и его движение в каждом обособленном хозяйстве, оформленном в качестве юридического лица[10].

Бухгалтерский учет — это единственный (уникальный) инструмент, обеспечивающий контроль наличия и состояния вложенного капитала во всех фазах его кругооборота в хозяйстве, а также его увеличения либо утраты в процессе хозяйственной и финансовой деятельности.

Балансовый отчет — это синтез информации о наличии и движении капитала, зафиксированной в системе счетов бухгалтерского учета. В этом суть бухгалтерской отчетности как элемента метода бухгалтерского учета: она имманентно присуща учету капитала на счетах, возникает из такого учета в процессе балансового обобщения информации[7].

Вся совокупность счетов бухгалтерского учета, на которых отражается наличие и движение капитала, разделяется на закрывающиеся и незакрывающиеся счета. Последние применяются постоянно в течение всего периода существования хозяйства: от создания до ликвидации. Первые, наоборот, применяются только в течение одного отчетного периода и по его окончании закрываются. В следующем отчетном периоде учет на них начинается вновь, как бы "с чистого листа”.

Синтез сальдо незакрывающихся счетов представляет балансовое обобщение наличного капитала, т. е. отчет о наличии активов и обязательств на определенную (отчетную) дату. Балансирующим показателем в нем выступает величина собственного капитала данного юридического лица, включая нераспределенную часть чистой прибыли либо убытка за последний отчетный период.

Синтез сальдо закрывающихся счетов представляет обобщение информации о балансе доходов и расходов за отчетный период. Балансирующим показателем здесь является чистая прибыль либо непокрытый убыток за отчетный период.

Оба баланса, выраженные в единой валюте, тесно связаны друг с другом. Чистая прибыль (убыток) отражается на одном из счетов по учету собственного капитала первого баланса. Оба баланса содержат именно ту отчетную информацию, которая с полным правом может называться бухгалтерской отчетностью.

Более трех столетий бухгалтерская отчетность, состоящая из двух названных балансов, полностью удовлетворяла европейских владельцев капитала и не требовала какой-либо модификации[16]. Усложнение хозяйственной жизни во второй половине XIX в. потребовало расширения отчетной информации, которое бы удовлетворило растущие интересы ее потенциальных пользователей. В России, вплоть до 1917г., почти повсеместно применялся традиционный формат бухгалтерской отчетности.

С переходом к плановому управлению народным хозяйством в 20-е годы прошлого века бухгалтерская отчетность была существенно расширена. Утратился интерес к капиталу, но появилась социалистическая собственность и хозрасчет, требовавшие учета и контроля. К бухгалтерской отчетности добавили некоторые выборки и перегруппировки данных из отдельных бухгалтерских счетов, например, отчеты о движении уставного фонда, специальных фондов, основных средств и т.п. В состав бухгалтерской отчетности входили плановые показатели и статистические отчеты о производстве продукции, ее себестоимости, наличии и использовании трудовых и материальных ресурсов, а также некоторые другие.

В модифицированном виде бухгалтерская отчетность как целое уже не могла выступать элементом метода бухгалтерского учета, утратила непосредственную связь с ним. Она составлялась теперь на основе данных бухгалтерского учета и статистического наблюдения. Сохранилась традиция (она дошла и до наших дней), что бухгалтерскую отчетность составляет главный бухгалтер. Он же подписывает и отвечает за достоверность отчетности, несмотря на то, что она является выборкой и группировкой информации из разных видов учета[16].

Перерождение бухгалтерской отчетности из элемента метода бухгалтерского учета в совокупность форм и таблиц, составленных по информации, получаемой из разных видов учета, не было своевременно замечено и осмыслено в теории бухгалтерского учета.

С одной стороны, учебники продолжали утверждать, что "сущность бухгалтерской отчетности состоит в том, что она является заключительным элементом метода бухгалтерского учета и призвана произвести соответствующее обобщение его данных из системы счетов посредством группировки и отражения их сальдо в удобной для восприятия табличной форме".

С другой — тут же указывалось, что "бухгалтерская отчетность представляет собой систему взаимосвязанных показателей, содержащую информацию о результатах хозяйственной деятельности и финансовом положении организации, комплексно характеризующей ее имущественное и финансовое положение".

Если комплексно — значит всесторонне, на основе необходимых данных, которые не могут ограничиваться только бухгалтерской информацией. Такие противоречия повторяются в учебниках до сих пор.

После приватизации социалистической собственности в ходе реформирования хозяйственной жизни в России была предпринята закрепленная в нормативных документах попытка вернуться к классическому содержанию бухгалтерской отчетности. Устанавливалось, что бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках (имелся в виду отчетный баланс доходов и расходов). Данные статистического наблюдения исключались из бухгалтерской отчетности. Однако тут же начался крен в сторону расширения отчетности на основе выборки и перегруппировки данных, записанных на счетах бухгалтерского учета, привлечения внеучетной информации. Дополнительно были введены отчеты о движении денежных средств и собственного капитала. Каждое новое ПБУ содержало требование о раскрытии в отчетности дополнительной информации, получаемой путем выборок и группировок данных, зафиксированных на счетах или привлекаемых из внеучетных источников. Содержание бухгалтерской отчетности, вопреки законодательству, постепенно приближалось к содержанию финансовой отчетности, что позволило отождествлять их, приравнивать друг к другу[21].

Бухгалтерская отчетность, отождествляемая с финансовой, ни по объему, ни по источникам и методам получения бухгалтерской не является. Это квазибухгалтерская отчетность. Она не встроена объективно в систему счетов, она только составляется на основе данных бухгалтерского учета и включает в себя как составную часть синтез сальдо счетов, порождающий уникальную информацию о предмете бухгалтерского учета.

В связи с отождествлением финансовой и бухгалтерской отчетности стали утверждать: отчетность – это завершающая стадия учетного процесса; она не может быть элементом метода бухгалтерского учета. Элементом метода остается только балансовое обобщение данных (без отчетности). Но тогда возникает вопрос: зачем нужно это балансовое обобщение?

Финансовая отчетность возникла из потребностей инвесторов, кредиторов и других владельцев капитала, вкладывающих его в корпоративные организации. К заинтересованным пользователям финансовой отчетности можно также отнести поставщиков и покупателей, персонал организаций, представителей общественности, правительственные органы – налоговые, регулирующие, статистические и др. Видимо, имеются и иные лица, интересующиеся финансовой отчетностью, тем более публичной[25].

Целью финансовой отчетности является предоставление необходимой полезной информации потенциальным пользователям, заинтересованным в получении сведений о финансовом положении организации (либо консолидированной группы организаций) и его изменениях, о результатах хозяйственной деятельности, рентабельности и сохранении собственного капитала, об эффективности управления и степени ответственности руководителей за порученное дело, целесообразности и выгодности проведенных финансовых операций, крупных продаж и покупок, реструктуризации организации и т. п.[25].

Сопоставление определений финансовой и бухгалтерской (квазибухгалтерской) отчетности подтверждает возможность их отождествления. Содержание их несколько различается, но суть одна – они составляются руководством компаний для информирования заинтересованных пользователей. Процедура составления отчетности естественно привносит некоторую долю субъективности ее составителей. Но не это главное. Содержание бухгалтерской отчетности постепенно приближается к содержанию финансовой отчетности. В перспективе различия между ними станут минимальными.

1.2 Бухгалтерский баланс: понятие, структура. Связь со счетами бухгалтерского учета

Балансовое обобщение как прием и способ ведения бухгалтерского учета характеризуется двойственностью формирования и отражения учетных объектов. Принципиальная схема балансового обобщения в виде соотношения равной совокупности учетных объектов может быть представлена как поступление и выбытие одного и того же имущества, возникновение и погашение одного и того же обязательства в стоимостном и (или) натуральном измерении. Практическая реализация балансового обобщения как элемента метода бухгалтерского учета осуществляется при периодическом (на первое число каждого месяца) формировании информационной совокупности о стоимости имущества и обязательств организации в процессе кругооборота капитала путем составления бухгалтерского баланса.

Бухгалтерский баланс представляет собой сводную ведомость, отражающую в денежном выражении состояние средств предприятия (организации, учреждения) как по их составу и размещению (актив), так и по их источникам, целевому назначению и срокам возврата (пассив)[29].

По внешнему виду бухгалтерский баланс представляет собой таблицу, в левой части которой показываются средства предприятия (организации, учреждения) по составу и размещению - это называется актив баланса (от латинского activus - деятельный, действующий), а в правой части показываются источники формирования этого имущества (собственные и привлеченные) с указанием целевого назначения (если имеется) и сроков возврата. Правая часть бухгалтерского баланса называется пассивом. Термин "пассив" образовался от латинского passivus - страдательный, недеятельный. Пассив предполагает возможный в будущем отток активов вследствие удовлетворения требований собственников и кредиторов. Пассив может быть изменен путем погашения или увеличения обязательств, уменьшения или увеличения величины собственного капитала.

Графически бухгалтерский баланс представляет собой двухстороннюю таблицу. В левой части показываются хозяйственные средства организации по составу и размещению, а в правой – отражаются источники формирования этих средств с указанием целевого назначения (если имеется) и сроков возврата.

В пассиве показываются источники формирования имущества. Эти источники могут быть собственными и привлеченными.

Типовая форма баланса представлена не в виде двусторонней таблицы, содержащей в буквальном понимании левую и правую стороны, а в виде двух расположенных друг за другом частей: в первой части отражается актив баланса, а во второй - пассив баланса.

В актив баланса включены два раздела: - раздел I "Внеоборотные активы"; - раздел II "Оборотные активы".

В пассив баланса включены три раздела: раздел III "Капитал и резервы"; раздел IV "Долгосрочные обязательства"; раздел V "Краткосрочные обязательства".

Каждый из разделов баланса, в свою очередь, состоит из подразделов (групп статей), в которых отражаются виды активов и обязательств организации. Подразделы включают в себя отдельные статьи, предназначенные для расшифровки показателей баланса.

Величину итогов актива и пассива баланса принято называть валютой баланса. Равенство итогов обусловлено принципом двойственности: активов не может быть больше, чем источников, за счет которых они образованы. Бухгалтерский баланс, по своей сути, есть свод сальдо всех счетов бухгалтерского учета. В активе баланса отражаются сальдо активных счетов, в пассиве баланса - сальдо пассивных счетов.

Сальдо активно-пассивных счетов отражается в балансе следующим образом: дебетовые сальдо - в активе баланса, кредитовые сальдо – в пассиве баланса. Для формирования показателей бухгалтерского баланса[2] данные об остатках по дебету и кредиту синтетических счетов на начало и конец отчетного периода, берутся из Главной книги. Следует отметить, что некоторые статьи бухгалтерского баланса заполняют непосредственно по остаткам соответствующих счетов (50 «Касса», 51 «Расчетный счет» и др.).

Значительная часть балансовых статей отражает сгруппированные данные нескольких синтетических счетов (например, сальдо счета 10 и 15 отражаются общей суммой по статье баланса «Производственные запасы»). Сальдо некоторых счетов, например 68, 76 и др., показываются по нескольким статьям баланса в определенной сумме.

Глава 2. Бухгалтерский баланс, его анализ и использование для оценки финансового состояния на примере Слонимского ГУП ЖКХ (по данным бухгалтерского учета на 01.01.2016г.)

2.1 Организация бухгалтерского учёта на Слонимском ГУП ЖКХ

В городе Слониме Гродненской области жилищно-коммунальное обслуживание официально появилось с 1944 года с создания предприятия жилищного хозяйства под названием горжилуправление. В состав, которого входили 6 домоуправлений.

Решением Слонимского райисполкома № 96 от 09.02.2005 г. «О совершенствовании структуры предприятий жилищно-коммунального хозяйства» жилищно-эксплуатационные службы №№ 1, 2, 3, которые работали в составе ГУП ЖКХ на самостоятельных балансах, были реорганизованы в коммунальное унитарное предприятие «Слонимское жилищное ремонтно-эксплуатационное объединение».

Сейчас Слонимское городское унитарное предприятие жилищно-коммунального хозяйства (ГУП ЖКХ) работает в существующем структурном составе.

Предприятие многоотраслевое, оказывает услуги по теплоснабжению, по сбору и обезвреживанию твёрдых бытовых отходов, банному, гостиничному, ритуальному обслуживанию населения, выполняет работы по строительству и ремонту объектов благоустройства в пределах выделенных на эти цели средств, производит столярные изделия, мебель, содержание внешнего благоустройства в городе.

В состав предприятия входят подразделения: предприятие отопительных котельных и тепловых сетей; дорожно-эксплуатационное предприятие; гостиница «Щара»; кафе «Щара», бар «Для тебя»; баня; фабрика «Гостиничная мебель».

Деятельность предприятия ориентирована на обеспечение устойчивого функционирования всех подразделений, наращивание объёмов и повышение качества жилищно-коммунального обслуживания, выполнение условий договора с исполкомом, неотъемлемой частью которого является снижение себестоимости продукции, работ, услуг, экономия топливно-энергетических ресурсов.

Производственные мощности и имеющиеся трудовые ресурсы обеспечивают решение задач, поставленных перед предприятием.

Стоимость основных производственных фондов по состоянию на 01.01.2016 года составляет 38270,7 млн. руб., основных фондов объектов благоустройства – 46621,6 млн. руб.

Бухгалтерский учёт в Слонимском ГУП ЖКХ организуется по централизованной форме.

Первичные учётные документы создаются в организации исполнителями и поступают в бухгалтерию в соответствии с утверждённым Графиком документооборота.

Первичные учётные документы составляются по форме, содержащейся в альбомах унифицированных форм первичной учётной документации. Оформление хозяйственных операций, по которым не предусмотрены типовые формы первичных учётных документов, осуществляется по формам документов, разработанным организацией в соответствии с требованиями законодательства Республики Беларусь.

Все документы, служащие для приёма и выдачи денег, товарно-материальных и других ценностей, изменяющие кредитные, финансовые и расчётные обязательства предприятия, а также бухгалтерские балансы и финансовая отчётность подписываются директором и главным бухгалтером или лицами, ими уполномоченными. Без подписи указанных лиц перечисленные документы считаются недействительными и к исполнению не принимаются.

Организацией применяется сокращенная журнально-ордерная форма ведения бухучёта, с ведением оборотных ведомостей. На участке учёта основных средств, материалов и предметов, зарплаты, расчётов с поставщиками и подрядчиком (сч. 60.4, 76.1, 76.2 и расчётов с покупателями (сч. 62.1, 62.2, 62.4, 62.3), участок финансово-расчётных операций (51, 55.6), книга покупок по материалам, приобретённым структурными подразделениями, применяется автоматизированная форма ведения учёта на базе программы «Галактика» с использованием типовых проводок, предусмотренных в ней, на остальных участках используется комбинированная форма ведения учёта.

Бухгалтерский учёт ведётся с применением двойной записи и системы счетов, предусмотренной Рабочим планом счетов, разработанным на основе Типового плана счетов бухгалтерского учёта, утверждённого постановлением Минфина РБ от 29.06.2011 № 50[6].

Структура рабочего плана счетов разработана исходя из:

- отраслевых особенностей и применяемой системы учёта затрат и калькулирования себестоимости продукции (работ, услуг);

- структуры выручки от реализации (по продукции основного производства и вспомогательных производств и хозяйств, дополнительных платных услуг и т.п.);

- особенностей налогообложения различных видов деятельности.

Управленческий и финансовый учёт ведётся в рамках единой системы счетов. Формирование внутренних отчётов и анализ затрат производится в оперативном порядке по мере необходимости в произвольной форме по заданию УЖКХ Гродненского облисполкома, Слонимского райисполкома, директора ГУП ЖКХ.

Бухгалтерские документы временного хранения согласно номенклатуре дел хранятся в архиве бухгалтерии, а по истечению сроков хранения подлежат уничтожению в установленном порядке. Текущие документы (до трех месяцев) могут находиться на рабочем месте бухгалтера.

Основными средствами признается имущество, используемое в течение периода, превышающего 12 месяцев и имеющее стоимость свыше 30 базовых величин на дату ввода его в эксплуатацию.

В состав предметов включаются предметы, служащие менее одного года, независимо от их стоимости, либо предметы, служащие более одного года, стоимостью в пределах 30 базовых величин. При учёте основных средств ведутся унифицированные формы учёта.

Списание предметов на затраты производится в следующем порядке: в размере 50 процентов стоимости предметов при передаче их со склада в эксплуатацию и оставшиеся 50 процентов - при выбытии их за непригодностью.

В случае приобретения предметов за счёт средств целевого финансирования в момент их передачи со склада в эксплуатацию списание стоимости производится в размере 100% в дебет счёта целевого финансирования.

Предметы стоимостью до 2 базовых величин списываются в расход по мере передачи их в эксплуатацию. Материально-ответственными лицами учёт указанных предметов осуществляется в количественном выражении.

Для учёта начисленного износа к счёту 10 «Материалы» открывается субсчет «Износ предметов». Погашение стоимости предметов производится путём начисления износа с отражением по дебету затратных счетов и кредиту субсчёта «Износ предметов». Предметы учитываются на субсчетах 10.92 «Предметы в эксплуатации», 10.11 «Специальная оснастка и специальная одежда в эксплуатации» по первоначальной стоимости.

Начисление амортизации осуществляется линейным способом, исходя из нормативного срока службы. Индексация амортизационных отчислений не производится.

Пересмотр нормативных сроков службы и (или) сроков полезного использования основных средств производится комиссией по проведению амортизационной политики в случаях завершения модернизации, реконструкции, частичной ликвидации, дооборудования, достройки.

При определении норм амортизации машин и оборудования учитывается сезонный характер работ, без пересмотра нормативных сроков службы. Например, годовая норма амортизации по оборудованию ПОКиТС, обеспечивающему выработку и подачу теплоэнергии для отопления, разложена на 6 месяцев (с января по март и с октября по декабрь).

Учитывая, что объект внешнего благоустройства населенных пунктов не является активной частью основных фондов, восстановление которых осуществляется за счёт средств бюджета, потеря (уменьшение) их первоначальной стоимости отражается на забалансовом счёте 014. Их движение отражается по счёту 83.

Амортизация нематериальных активов производится линейным способом. Срок службы определяется, исходя из времени их использования, установленного в первичных документах, при их отсутствии срок устанавливается в размере 5 лет.

По нематериальным активам, стоимость которых не превышает одной базовой величины, износ начисляется в момент оприходования в размере 100% стоимости.

Ведётся раздельное использование амортизационных фондов воспроизводства основных средств и нематериальных активов.

Учёт доходов и расходов, связанных с основной и торговой деятельностью, ведётся раздельно.

Производственные запасы оцениваются по цене приобретения с отражением по субсчёту 10.1. Их переоценка производится в порядке и сроки, предусмотренные соответствующим решением правительства.

Включение в состав себестоимости сырья, материалов и других материальных ресурсов (за исключением ГСМ) производится по учётным ценам. Ведутся унифицированные формы учёта.

Списание ГСМ производится по средневзвешенным ценам. Ведутся путевые листы для грузовых и легковых (специальных) автомобилей, карточки учёта расхода топлива.

Отражение расходов производится по статьям и в разрезе элементов затрат по основным циклам производства и реализации.

Резерв на ремонт основных средств не создается. Затраты на ремонт включаются в себестоимость продукции (работ, услуг) по мере выполнения ремонтных работ.

Общепроизводственные расходы по фабрике ведутся на счёте 25.

Учёт товаров осуществляется:

- на участке общественного питания - в суммарном выражении по продажным ценам на субсчетах 41.1, 41.2, 41.3, 41,4;

- в магазине «Ритуальные услуги» - в количественном и суммарном выражении по продажным ценам на субсчетах 41.5.

Учёт затрат и калькулирование фактической себестоимости продукции и услуг ведется по структурным подразделениям в разряд видов деятельности.

Для отражения реальных объёмов реализации услуг правильности дальнейшего формирования тарифов на услуги сторонним организациям, реализация услуг участка теплоснабжения и саночистки внутри организации другим структурным подразделениям производится записями по К 90 в корреспонденции с дебетом 20, 26, 23, 25 по утвержденным тарифам.

Автоуслуги, оказываемые друг другу структурными подразделениями, по плановой цене согласно стоимости 1 часа эксплуатации и 1 км пробега для ГУП ЖКХ, а также услуги друг другу по фактической себестоимости списываются в дебет 20, 26, 23, 25 того подразделения, кому оказаны с кредита 20, 23 счёта которого оказало услуги.

Производить индексацию неоплаченных услуг по теплоснабжению, исходя из разницы тарифа на момент оплаты, приходящейся на дату начисления второго месяца после начисления.

Расходы, подлежащие возмещению из бюджета, по ПОКиТС рассчитываются в зависимости от статьи затрат:

- сверхлимитное потребление газа, - исходя из месячного перерасхода и пропорционально отпущенным Гкал населению данного месяца;

- перерасход электроэнергии по удельным нормам, - исходя из квартального перерасхода, пропорционально отпущенным Гкал населению данного квартала;

- расходы, приходящиеся на сверхлимитные потери, - исходя из потерь за квартал и установленного тарифа на коммунальные услуги, обеспечивающие полное возмещение экономически обоснованных затрат на их оказание, утвержденного постановлением СМ РБ, пропорционально отпущенным населению Гкал с начала года.

Перерасход по теплоэнергии, газу и потерям в сетях рассчитывается на основании справок, предоставленных главным энергетиком в бухгалтерию:

- сумма расходов по легковому транспорту, износу не эксплуатируемых основных средств, и т.п., не возмещаемых бюджетом, рассчитывается исходя из отпущенных населению Гкал с начала года.

Операционные доходы и расходы признаются по мере начисления. В их состав включаются: реализация имущества предприятия; аренда по факту начисления; операции с тарой; расходы, не давшие доходов (расходы по несостоявшимся тендерам, незаключенные сделки, расходы по кредитам, взятым на приобретение основных средств, износ основных средств, не используемых в предпринимательской деятельности и т.п.

Внереализационные доходы и расходы в виде штрафов, пени, неустоек, а также иных убытков, отражаются в учёте по мере получения их от должника или уплаты.

Для учёта внереализационных доходов и расходов открыт счёт 92 с двумя субсчетами:

92.1 - учёт доходов и расходов организации, непосредственно не связанных с производственной деятельностью, а также расходов, связанных с производственной деятельностью, но неучитывемых при налогообложении; отчислений на содержание вышестоящей организации и отчислений на унитарный сбор;

92.2 - для отражения расходов предприятия, возникших при оказании работникам спортивно-оздоровительных, медицинских, культурно-просветительных и т.п. услуг, выплат социального характера, согласно коллективному договору, оказание услуг сторонним организациям и физическим лицам на безвозмездной основе, содержание соцсферы и т.п.

В случае убыточности предприятия и наличия неиспользованной прибыли на начало года, расходы со счетов 92.1 92.2 относятся на счёт 84.2.

Отражение социальных выплат, возмещаемых бюджетом, производится на 84.1 счёте. По кредиту 84.1 и дебету 86. «Целевое финансирование» фиксируется фактически полученная субсидия на эти цели по предприятию отопительных котельных. При этом распределение расходов, выплаченных работникам ПОКа осуществляется пропорционально отпущенным Гкал на население с начала года. Расходы, носящие общий характер (социальные выплаты работникам аппарата управления, поздравления в газету и т.п.) относятся в дебит 84.1 счёта в размере 30% их стоимости. Также в дебет 84.1 счёта относится налог на недвижимость по основным фондам ПОКиТС в доле, приходящейся на население на возмещение расходов, связанных:

- с операциями по отчуждению имущества, постановкой на учёт, выявленной бесхозной собственности по Слонимскому району.

В конце года остаток 84.1 счёта, образованный за счёт бюджета, направлять на выплату материальной помощи всему предприятию.

Резерв по сомнительным долгам, как и резервы предстоящих расходов и платежей, не создаются. Расходы будущих периодов (за исключением отпусков), отраженных на 97 счёте, включаются в затраты, исходя из полезного срока 5 лет.

Резервный фонд, фонд накопления и потребления не формируются. Списание курсовых и суммовых разниц:

- курсовые и суммовые разницы, учтённые на счёте 98,списываются по кредиторской задолженности ежемесячно в размере не более 10% от фактической себестоимости отгруженной продукции с отражением по дебету (кредиту) по счёту 92;

- курсовые и суммовые разницы рассчитываются по мере совершения хозяйственной операции и по окончанию отчётного периода (месяца);

- курсовые и суммовые разницы по кредитам, взятым на приобретение основных средств, образовавшиеся после ввода объекта в эксплуатацию отражаются проводкой 08 – 98, 60.4, списание накопленных расходов на увеличение стоимости основных средств в конце каждого года.

Закрытие 99 счёта производится по окончании отчётного года заключительными записями декабря.

Входной НДС, образовавшийся при передаче товаров (работ, услуг) одним структурным подразделением другому, отражаемой через счета реализации, подлежит отражению в книге покупок на основании счетов-фактур (ранее на основании счетов по НДС). При этом такая реализация подлежит обложению НДС в установленном порядке.

Исчисление налога за использование природных ресурсов (экологический налог), платы за размещение отходов и хранение отходов, налога на землю производится из фактических данных с ежемесячным отражением на счетах затрат. Также ежемесячно начисляется налог на услуги с отражением по дебету счёта 90.3.

Формирование цен (тарифов) на продукцию, услуги производится на основании плановых калькуляций с учётом плановых размеров цеховых и общеэксплуатационных расходов. Согласно действующих нормативных документов по ценообразованию, цены согласовываются в соответствии с установленным порядком УЖКХ Гродненского облисполкома или Управлением ценовой политики Гродненского облисполкома.

При формировании цен (тарифов) на продукцию и услуги, расходы на сырье и материалы включаются по цене последнего приобретения (за исключением цен на ритуальную продукцию, где калькуляция рассчитывается, исходя из фактической учётной стоимости материалов и полуфабрикатов).

Цеховые, общеэксплуатационные и иные вспомогательные расходы распределяются в плановой калькуляции себестоимости продукции и услуг пропорционально сумме заработной платы основных производственных рабочих в процентах, рассчитанных в плановых сметах этих расходов на текущий год. При расчётах цен (тарифов) на услуги для структурных подразделений предприятия, автоуслуги, заготовки пескосоляной смеси, песка, щебня, древесины, дров, электротехнических работ и др., применяются фактически сложившиеся за предыдущий месяц проценты цеховых и общеэксплуатационных расходов.

Включаются в состав себестоимости проценты по кредитам банка, кроме процентов по кредитам, взятым на приобретение основных средств, проценты по которым после ввода основных средств отражаются на счёте 91.

Осуществляется ведение книги покупок.

Синтетический учёт операций на расчётном счёте бухгалтерия Слонимского городского унитарного предприятия жилищно-коммунального хозяйства осуществляет в соответствии с рабочим планом счетов на активном счёте 51 «Расчетный счёт».

Дебет счёта 51 «Расчетный счёт» отражает остаток денежных средств на начало месяца и поступление средств в течение месяца, а по кредиту - расходование денежных средств с расчетного счёта.

Так как в Слонимском городском унитарном предприятии жилищно-коммунального хозяйства бухгалтерский учёт автоматизирован, то журнал-ордер № 2 «Расчетный счёт», отражающий обороты по кредиту счёта за месяц и ведомость №2, отражающая обороты по кредиту данного счёта, не ведутся. Бухгалтер в конце месяца составляет Группировочную ведомость по счёту 51 в разрезе корреспондирующих счетов, субсчетов и дату совершения операций. Все записи в данной ведомости ведутся на основании выписок из банка с расчётного счёта и приложенных к ним документов, полученных от других предприятий, на основании которых списаны или зачислены средства.

Все приложенные к выписке документы гасятся штампом с указанием даты проведения данного документа (т.е. дата совершения операции по платежному документу). Бухгалтер проверяет правильность сумм, указанных в выписке, и при обнаружении ошибки немедленно извещает об этом банк.

Итоговые обороты и сальдо по Оборотной ведомости переносятся в конце месяца в Главную книгу на счёт 51 «Расчётный счёт».

Поступление и выбытие денежных средств на расчётный счёт и с расчётного счёта отражается бухгалтерскими проводками.

Организация, помимо хранения денежных средств в кассе, на расчётных и валютных счетах, могут хранить их на других счетах в банках, которые используются для целевого назначения. Для учёта этих денежных средств в Плане счетов бухгалтерского учёта предусмотрен главный счёт 55 «Специальные счета в банках», который по отношению к балансу является активным, размещаясь в промежуточных и заключительном баланса во 2 разделе актива по статье.

Для учёта денежных сумм, находящихся в пути, на предприятии используется счёт 57 «Переводы в пути». Этот счёт предназначен для обобщения информации о движении денежных средств (переводов) в пути, т.е. денежных сумм, внесенных в кассы банка для перечисления на расчётный, валютный или иные счета организации, но ещё не поступивших и не зачисленных по назначению.

Этот счёт по отношению к балансу является активным и размещается во втором разделе актива баланса по статье «Прочие денежные средства». По дебетовой стороне счёта учитываются сальдо и поступление, а по кредитовой – списание денежных средств при зачислении их по назначению на соответствующий счет в банке.

Однако на предприятии имеется в наличии расчётные и валютные счета поэтому было предусмотрено использование два субсчёта:

57-1 «Переводы в пути в отечественной валюте», 57-2 «Переводы в пути в иностранной валюте». Синтетический учёт ведётся в Главной книге в обобщённом виде. Аналитический учёт в журнально-ордерной форме – в журнале-ордере №3 и ведомости №25.

Для хранения наличных денежных средств и выполнения расчётов ими на каждом предприятии, в организации или учреждении создается касса.

Предприятию разрешено иметь в своей кассе наличные деньги в пределах лимита, установленного в ОАО «Белагропромбанк», в котором открыт их расчётный счёт на год по согласованию с руководителем предприятия.

На основании обработанного счёта кассира в бухгалтерии ведётся учёт кассовых операций в журнале-ордере 1 по кредиту счёта 50 «Касса» и в ведомости 1 по дебету счёта 50 (для контроля).

2.2 Общая оценка структуры имущества, активов организации и их источников по данным баланса

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчётную дату. По балансу характеризуется состояние материальных запасов, расчётов, наличие денежных средств, инвестиций[7].

Анализ активов, обязательств и капитала организации можно провести c помощью одного из следующих способов:

- анализа непосредственно по балансу без предварительного изменения состава балансовых статей;

- формирования уплотнённого сравнительного аналитического баланса путём агрегирования некоторых однородных по составу элементов балансовых статей;

- дополнительной корректировки баланса на индекс инфляции c последующим агрегированием статей в необходимых аналитических разрезах.

Анализ непосредственно по балансу – дело довольно трудоёмкое и неэффективное, так как слишком большое количество расчётных показателей не позволяет выделить главные тенденции в финансовом состоянии организации[13].

Поэтому целесообразно исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс можно получить из исходного баланса путём уплотнения отдельных статей и дополнения его показателями структуры, а также расчётами динамики.

Аналитический баланс позволяет свести воедино и систематизировать те расчёты, которые обычно осуществляет аналитик при ознакомлении c балансом. Схемой аналитического баланса охвачено много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа[13].

Составим аналитический баланс по данным бухгалтерского баланса Слонимского ГУП ЖКХ[3].

Исследование изменения структуры активов организации позволяет получить важную информацию.

Как мы видим из данных Таблицы 1 (Приложение Б), за отчётный период в Слонимском ГУП ЖКХ активы организации возросли на 5703 млн. руб., или на 8,17%, в том числе за счёт увеличения объёма внеоборотных активов на 4997 млн. руб., или на 7,8 %, и прироста оборотных активов – на 706 млн. руб., или на 11,6%. Иначе говоря, за отчётный период во внеоборотные средства было вложено более чем в сем раз больше средств. При этом материальные оборотные средства увеличились на 54 млн. руб.

Данные колонки 10 Таблицы 1 показывают, что оборотные активы возросли в основном за счёт дебиторской задолженности (платежи до 12 месяцев) и составили 731 млн. руб. или 12,8%, а внеоборотные за счёт нематериальных активов и составили 89,7%.

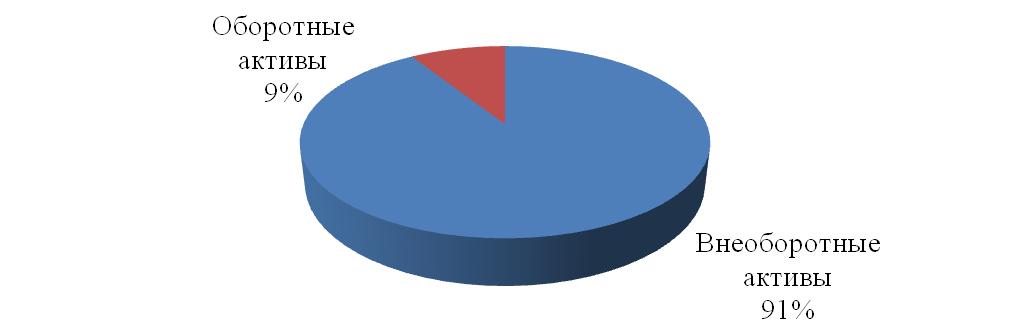

В целом следует отметить, что структура совокупных активов характеризуется значительным превышением в их составе доли внеоборотных средств, которые составляют 91%, и их доля не изменилась в течение года (Рисунок 1).

Рисунок 1 - Структура совокупных активов Слонимского

ГУП ЖКХ за 2015 год

Для более детального анализа состава оборотных средств составим сводную таблицу, отображённую в Приложении В[4].

Увеличение оборотных средств в 2015 году в Слонимском ГУП ЖГХ осуществлялось за счёт дебиторской задолженности (платежи по которой ожидаются в течение 12 месяцев после отчётной даты) на 731 млн. руб., что составило 21,9%, в том числе в т.ч. покупателей и заказчиков на 830 млн. руб., что составило 26,8%.

Удельный вес собственных источников средств, в общем объёме увеличилась в течение года на 283 млн. руб., что составило 0,43%.

Структура заемных средств в течение отчётного периода претерпела ряд изменений.

Наблюдается увеличение кредиторской задолженности на 2983 млн. руб., что составляет 110,6%, которая состоит из задолженности:

- перед покупателями и заказчиками – 5 млн. руб. (15,6%);

- по расчётам с персоналом по оплате труда -53 млн. руб. (-9,8%);

- расчётов по налогам и сборам – 160 млн. руб. (47,6%);

- расчётов по социальному страхованию и обеспечению - -46 млн. руб. (-23,1%);

- перед прочими кредиторами – 494 млн. руб. (163,6%).

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

За отчётный период в Слонимском ГУП ЖКХ наблюдается увеличение валюты баланса с 69805 млн. руб. до 75805 млн. руб., т.е. на 5703 млн. руб., что составило 8,17%. Однако потеря стоимости основных фондов за 2015 год составила 28088 млн. руб., а сумма их переоценки всего 2576 млн. руб. Можно предположить, что увеличение валюты баланса является следствием только лишь удорожания готовой продукции под воздействием инфляции сырья, материалов, либо оно указывает и на расширение финансово-хозяйственной деятельности.

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости или устойчивости организации.

За отчётный период наблюдается увеличение доли собственных средств с 66173 млн. руб. на начало до 66456 млн. руб. на конец 2015 года, что составило 283 млн. руб. или 0,43%. Источниками увеличения послужили увеличения в: добавочном фонде; нераспределённой прибыли; доходах будущих периодов.

Увеличение собственных средств за счёт любого из источников способствует усилению финансовой устойчивости организации.

В анализируемом периоде в наличии нераспределенная прибыль, что может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности.

Увеличение доли оборотных средств в имуществе (активах) может свидетельствовать о:

- формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;

- отвлечении части текущих активов на кредитование потребителей готовой продукции, товаров, работ и услуг организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса;

- сворачивании производственной базы;

- искажении реальной оценки основных фондов вследствие существующего порядка их бухгалтерского учёта и т.д.

Для того чтобы сделать точные выводы о причинах изменения данной пропорции в структуре активов, необходимо провести более детальный анализ разделов и отдельных статей актива баланса, в частности, оценить состояние производственного потенциала ГУП ЖКХ, эффективность использования основных средств и нематериальных активов, скорость оборота текущих активов и др.

При анализе первого раздела актива баланса следует обратить внимание на тенденции изменения такого его элемента, как незавершенное строительство. Вложения в незавершённое строительство увеличились с 1384 млн. руб. до 1904 млн. руб., т.е. на 520 млн. руб. или на 37,5%, эта статья не участвует в производственном обороте и, следовательно, при определённых условиях увеличение её доли может негативно сказаться на результативности финансово-хозяйственной деятельности.

Отсутствие долгосрочных финансовых вложений указывает на то, что организация не имеет инвестиционной направленности.

Учитывая, что удельный вес основных средств может изменяться и вследствие воздействия внешних факторов (например, порядок их учёта, при котором происходит запаздывающая коррекция стоимости основных фондов в условиях инфляции, в то время как цены на сырье, материалы, готовую продукцию могут расти достаточно быстрыми темпами), необходимо обратить внимание на изменение абсолютных показателей за отчётный период.

Наличие в составе активов организации нематериальных активов косвенно характеризует избранную организацией стратегию как инновационную, так как она вкладывает средства в патенты, технологии, другую интеллектуальную собственность[30].

Подробный анализ эффективности использования нематериальных активов очень важен для руководства организации. Однако по данным бухгалтерского баланса он не может быть проведен. Для него требуются информация из формы № 5 и внутренняя учётная информация.

Рост (абсолютный с 706 млн. руб. и относительный 11,4 %) оборотных активов может свидетельствовать не только о расширении производства или действии фактора инфляции, но и о замедлении их оборота. Это объективно вызывает потребность в увеличении их массы.

Анализируя структуру запасов основное внимание целесообразно уделить выявлению тенденций изменения таких элементов текущих активов, как сырье, материалы и другие аналогичные ценности (строка 211).

По этой статье за отчётный период произошло снижение затрат на сырьё, материалы и другие активы с 1839 млн. руб. до 1487 млн. руб.

Выполненные этапы по незавершённым работам отсутствуют (строка 217).

Готовая продукция и товары для реализации увеличились с 233 млн. руб. до 249 млн. руб.

Товары отгруженные (строка 216) - отсутствуют.

Увеличение удельного веса производственных запасов может свидетельствовать о: наращивании производственного потенциала организации; стремлении за счёт вложений в производственные запасы защитить денежные активы организации от обесценивания под воздействием инфляции; нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой.

Таким образом, хотя тенденция к росту запасов может привести на некотором отрезке времени к увеличению значения коэффициента текущей ликвидности, необходимо проанализировать, не происходит ли это увеличение за счёт необоснованного отвлечения активов из производственного оборота, что в конечном итоге приводит к росту кредиторской задолженности и ухудшению финансового состояния.

В общих чертах баланс ГУП ЖКХ обладает признаками «хорошего» баланса:

- валюта баланса в конце отчётного периода увеличилась по сравнению c началом периода, темп прироста составил 108,2%;

- темпы прироста оборотных активов 111,6% выше, чем темпы прироста внеоборотных активов 107,8%;

- собственный капитал организации – 66456 млн. руб. превышает заемный – 9052 млн. руб., но темпы собственного капитала – 100,4%, ниже, чем темпы роста заемного капитала – 247,2%;

- темпы прироста дебиторской - 121,9% меньше темпов прироста кредиторской задолженности – 219,6%;

- доля собственных средств в оборотных активах более 10%;

- в балансе отсутствует статья «Непокрытый убыток».

Заключение

В заключении нужно отметить, что финансовое состояние предприятий характеризует состояние и использование их средств, что отражается в отчетности. Основными требованиями к составлению отчетности являются следующие: она должна давать полное представление об имущественном и финансовом положении организации, об его изменениях, а также финансовых результатах ее деятельности; организацией должна быть обеспечена нейтральность информации в отчетности. Роль отчетности заключается в том, что она служит основной информационной базой финансового анализа. В составе отчетности бухгалтерский баланс является наиболее информативной формой для анализа и оценки финансового состояния предприятия. Значение бухгалтерского баланса так велико, что анализ финансового состояния нередко называют анализом баланса. Финансовое состояние можно оценивать с точки зрения краткосрочной и долгосрочной перспективы. В первом случае критерий оценки финансового состояния – ликвидность и платежеспособность. Анализ ликвидности баланса заключается в сравнении средств по активам, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированных по срокам их погашения и расположенных в порядке возрастания сроков. Анализ финансового состояния заканчивается тем, что на основе рассчитанных показателей проводят комплексную оценку финансового состояния, то есть определяют, к какому классу относится предприятие по своему финансовому положению.

Таким образом, финансовое положение предприятия проявляется в его платежеспособности, в способности вовремя удовлетворять платежные требования поставщиков, возвращать кредиты, выплачивать заработную плату рабочим и служащим, вносить платежи в бюджет.

Итак, информационной базой при анализе бухгалтерского баланса служит бухгалтерский баланс. Он является основной аналитической формой, но при этом отражает финансовое положение предприятия лишь по состоянию на отчётную дату.

В качестве анализируемого предприятия было выбрано Слонимское городское унитарное предприятие жилищно-коммунального хозяйства (ГУП ЖКХ) - многоотраслевое предприятие, которое оказывает услуги по теплоснабжению, сбору и обезвреживанию твёрдых бытовых отходов, банному, гостиничному, ритуальному обслуживанию населения, выполняет работы по строительству и ремонту объектов благоустройства в пределах выделенных на эти цели средств, производит столярные изделия, мебель, содержание внешнего благоустройства в городе.

Был проведен сравнительный анализ баланса Слонимского ГУП ЖКХ, анализ ликвидности баланса, анализ достаточности источников финансирования для формирования материальных оборотных средств редакции, коэффициентный анализ платежеспособности и финансовой устойчивости, анализ потенциального банкротства. По результатам проведенного анализа можно сделать нижеследующие выводы.

По результатам сравнительного анализа баланса организации:

- валюта баланса за отчётный период увеличилась;

- увеличились оборотные и внеоборотные активы, однако внеоборотных активов больше, чем оборотных;

- растёт дебиторская и кредиторская задолженности;

- уменьшилось целевое финансирование.

Согласно результатам вертикального анализа организация имеет невысокую платежеспособность, так как количество денежных средств небольшое и оно уменьшилось с 99 млн. руб. до 25 млн. руб. за отчётный период и высокую финансовую устойчивость - в структуре пассива баланса преобладает собственный капитал (94,8% и 88% на начало и конец периода соответственно).

Горизонтальный анализ свидетельствует о нерациональном использовании средств, так как наибольший рост получили дебиторская задолженность (121,9%) и НДС по приобретенным ценностям (171,2%), однако увеличилась и кредиторская задолженность поставщиков и подрядчиков на 100% и авансов полученных на 210,6%.

Анализ ликвидности баланса свидетельствует о недостаточной ликвидности баланса организации.

Полученные выводы позволяют сделать следующие рекомендации:

- взыскивать дебиторскую задолженность; стремиться к тому, чтобы дебиторская и кредиторская задолженности росли примерно одинаковыми темпами;

- расширять свою деятельность в других, более рентабельных направлениях, развивая другие виды деятельности, соответствующие Уставу организации;

- увеличивать уставный капитал организации за счёт третьих лиц;

- уменьшить долю запасов в оборотных средствах;

- поддерживать жёсткую финансовую дисциплину: отслеживать своевременность платежей в бюджет и внебюджетные фонды, расчётов с кредиторами;

- вести рациональную кадровую политику - подбор высококвалифицированных кадров, повышение профессионального уровня сотрудников, работающих в настоящее время.

Список использованных источников

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.07.2013) "О бухгалтерском учете" // СПС Консультантплюс. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/

- Закон Республики Беларусь от 12.07.2013 N 57-З (ред. от 04.06.2015) "О бухгалтерском учете и отчетности" // СПС КонсультантПлюс: Беларусь. / ООО «ЮрСпектр». Минск, 2017. Офф-лайн версия.

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023) // СПС-Консультант-плюс. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_103394/

- Постановление Министерства финансов Республики Беларусь от 31.10.2011 N 111 (ред. от 10.12.2013) "Об установлении форм бухгалтерской отчетности, утверждении Инструкции о порядке составления бухгалтерской отчетности и признании утратившими силу постановления Министерства финансов Республики Беларусь от 14 февраля 2008 г. N 19 и отдельного структурного элемента постановления Министерства финансов Республики Беларусь от 11 декабря 2008 г. N 187" // СПС КонсультантПлюс: Беларусь. / ООО «ЮрСпектр». Минск, 2017. Офф-лайн версия.

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" // СПС-Консультант-плюс. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_29165/

- Постановление Министерства финансов Республики Беларусь от 29.06.2011 N 50 (ред. от 30.06.2014) "Об установлении типового плана счетов бухгалтерского учета, утверждении Инструкции о порядке применения типового плана счетов бухгалтерского учета и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов" // СПС КонсультантПлюс: Беларусь. / ООО «ЮрСпектр». Минск, 2017. Офф-лайн версия.

- Балансоведение : учеб. пособие / М. С. Рыбянцева [и др.]; под ред. д-ра экон. наук, проф. Ю.И. Сигидова. – М.: Рид Групп, 2011. – 352 с.

- Белова М.В. Контроллинг - перспективное направление развития управленческого учета // Проблемы современной экономики (Новосибирск). 2015. № 26. С. 95 - 99.

- Бухгалтерская (финансовая) отчетность : учеб. пособие / под ред. Ю.И. Сигидова и А.И. Трубилина. – М.:ИНФРА-М., 2012.– 366 с.

- Бухгалтерское дело: учеб. пособие / Ю. И. Сигидов [и др.]; под ред. д-ра экон. наук, проф. А. И. Трубилина. – М.: Рид Групп, 2011. – 400 с.

- Ефимова О.В. Учет влияния инфляции методом восстановительной стоимости // Бухгалтерский учет. - 2003. - №16. - С. 47-53.

- Ковалев В.В., Ковалев Вит.В. Финансовая отчетность и ее анализ (основы балансоведения): Учеб. пособие. - М.: ТК Велби. Изд -во Проспект, 2006. - 432 с.

- Ковалев В.В. Финансовый учет и анализ: концептуальные основы. - М.: Финансы и статистика, 2004. -720 с.: ил.

- Кутер М.И. Теория бухгалтерского учета: Учебник. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2007. 592 с.: ил.

- Лактионова Н.В. Бухгалтерский баланс: границы познания его сущности // Сфера услуг: инновации и качество. 2013. № 13. С. 1.

- Лупикова, Е. В. История бухгалтерского учета: учебное пособие / Е. В. Лупикова. – 2-е изд., стер. – М.: КНОРУС, 2007. – 240 с.

- Масло Р.В. Теория бухгалтерского учета. Учебное пособие / Р. В. Масло.- Электронно-библиотечная система IPRbooks, 2013. - 481с.

- Медведев М.Ю. Общая теория учета: естественный, бухгалтерский и компьютерный методы. - М.: Издательство « Дело и Сервис», 2001. - 752 с.

- Новодворский В.Д., Хорин А.Н. О методах стоимостной оценки // Бухгалтерский учет. - 1995. -№6. - С.12-17.

- Ришар Ж. Бухгалтерский учет: теория и практика. Пер. с фр. / Под ред. Я.В.Соколова.- М.: Финансы и статистика, 2000.- 160 с.

- Соколов, Я. В. Бухгалтерский учет: от истоков до наших дней / Я. В. Соколов. – М.: ЮНИТИ, 1996. – 640 с.

- Соколов, Я. В. Основы теории бухгалтерского учета / Я. В. Соколов. – М.: Финансы и статистика, 2005 – 496 с.

- Соколов Я.В., Соколов В.Я. Принцип нейтральности в бухгалтерском учете // Бухгалтерский учет - 2000. - №22. -С. 57 -59.

- Соколов Я.В., Бычкова С.М.. Принцип постоянно действующего предприятия // Бухгалтерский учет - 2001. - №4. -С. 56 -59.

- Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета: Пер. с англ. / Под ред. проф. Я.В. Соколова - М.: Финансы и статистика, 2000. - 576 с: ил. (Серия по бухгалтерскому учету).

- Цыганков, К. Ю. Очерки теории и истории бухгалтерского учета / К. Ю. Цыганков. – М.: Магистр, 2009. – 462 с.

- Черник А.А. Внедрение интегрированной отчетности в мире // Сфера услуг: инновации и качество. - 2013. № 12. С. 13.

- Шарудина З.А. Анализ и оценка показателей рентабельности малых предприятий розничной торговли. В сборнике: Национальные экономики в условиях глобальных и локальных трансформаций. Сборник статей международной научно – практической конференции / под редакцией Г.Б. Клейнера, Э.В. Соболева, В.В. Сорокожердьева. – Москва, 2015. С. 375 - 385.

- Шер, И. Ф. Бухгалтерия и баланс / И. Ф. Шер. – М.: Экономическая жизнь, 1925. – 156 с.

- Энтони, Р. Учет: ситуации и примеры: пер. с англ. / Р. Энтони, Дж. Рис / Под ред. и с предисл. А. М. Петрачкова. – 2-е изд., стереотип. – М.: Финансы и статистика, 1996. – 560 с.

Приложение А

Таблица 1 - Формирование показателей типовой формы бухгалтерского баланса на основании счетов бухгалтерского учета

|

Код строки баланса |

Наименование показателя |

Формирование показателя (сальдо по счетам) |

Примечания |

|

1 |

2 |

3 |

4 |

|

Раздел I "Внеоборотные активы" |

|||

|

1110 |

Нематериальные активы |

Дебет 04 - Кредит 05 |

Кроме счета 04 субсчет "Расходы на НИОКР" |

|

1120 |

НИОКР |

Дебет 04 |

- |

|

1130 |

Основные средства |

Дебет 01 - Кредит 02 |

- |

|

1140 |

Доходные вложения в материальные ценности |

Дебет 03 - Кредит 02 субсчет "Амортизация доходных вложений" |

|

|

1150 |

Финансовые вложения |

Дебет 58 + Дебет 55 субсчет "Депозитные счета" - Кредит 59 |

Субсчета по долгосрочным финансовым вложениям. Счет 55 - только по процентным депозитам |

|

1160 |

Отложенные налоговые активы |

Дебет 09 - Кредит 77 (в случае когда сальдо по счету 09 больше сальдо по счету 77). |

Если сальдо по счету 09 меньше чем сальдо по счету 77, то ставится прочерк |

|

1170 |

Прочие внеоборотные активы |

Стоимость активов, не отраженная в других строках разд. I, в частности дебет 08 +дебет 07+ дебет 15(в части относящейся к оборудованию к установке). |

|

|

1100 |

ИТОГО по разд. I |

Сумма строк 1110, 1120, 1130,1140,1150, 1160, 1170 |

- |

Продолжение Таблицы 1

|

Код строки баланса |

Наименование показателя |

Формирование показателя (сальдо по счетам) |

Примечания |

|

1 |

2 |

3 |

4 |

|

Раздел II баланса «Оборотные активы» |

|||

|

1210 |

Запасы |

Дебет 10 + Дебет 11 +Дебет 41 +Дебет 43- Кредит 42+ Дебет 15+ Дебет 16- Кредит 16 - Кредит 14 + Дебет 20 + Дебет 21 + Дебет 23 + Дебет 28 + Дебет 29 + Дебет 44 + Дебет 45 +Дебет 97 |

|

|

1220 |

Налог на добавленную стоимость |

Дебет 19 |

|

|

1230 |

Дебиторская задолженность |

Дебет 62 - Кредит 63 + Дебет 60 + Дебет 68+Дебет 69+Дебет 70+Дебет 71+Дебет 73+Дебет75 +Дебет 76 +Дебет 58 субсчет "Беспроцентные займы" |

|

|

1240 |

Финансовые вложения |

Дебет 58 + Дебет 5 5 субсчет "Депозитные счета" - Кредит 59 |

|

|

1250 |

Денежные средства |

Дебет 50 + Дебет 51 + Дебет 52 + Дебет 55 + Дебет 57 |

Счет 55 субсчет "Депозитные счета" - только по беспроцентным депозитам |

|

1260 |

Прочие оборотные активы |

Стоимость оборотных активов, не включенная в другие строки разд. II в частности дебет 94+Дебет 62НДС+Дебет 76НДС +Дебет 68+Дебет 46+ Дебет 81 |

Дебет 81 - в части акций, выкупленных для перепродажи |

|

1200 |

ИТОГО по разд. II |

Сумма строк 1210, 1220, 1230, 1240,1250,1260 |

|

Продолжение Таблицы 1

|

Код строки баланса |

Наименование показателя |

Формирование показателя (сальдо по счетам) |

Примечания |

|

|

1 |

2 |

3 |

4 |

|

|

1600 |

БАЛАНС |

Сумма строк 1100 и 1200 |

- |

|

|

Раздел III баланса "Капитал и резервы" |

||||

|

1310 |

Уставный капитал |

Кредит 80 |

- |

|

|

1320 |

Собственные акции, выкупленные у акционеров |

Дебет 81 |

В части акций, выкупленных для аннулирования. Показывается в скобках |

|

|

1340 |

Переоценка внеоборотных активов |

Кредит 83 |

||

|

1350 |

Добавочный капитал |

Кредит 83 |

За исключением дооценки ОС и НМА |

|

|

1360 |

Резервный капитал |

Кредит 82 +Кредит 84 (в части специальных фондов) |

- |

|

|

1370 |

Нераспределенная прибыль (непокрытый убыток) |

Кредит (Дебет) 84 +Кредит (Дебет) 99 |

Если дебетовое сальдо (непокрытый убыток), то запись делается в скобках |

|

|

1300 |

ИТОГО по разд. III |

Сумма строк 1310, 1320, 1340, 1350, 1360,1370 разд. III |

- |

|

|

Раздел IV баланса "Долгосрочные обязательства" |

||||

|

1410 |

Заемные средства |

Кредит 67 |

С учетом начисленных на конец отчетного периода процентов |

|

|

1420 |

Отложенные налоговые обязательства |

Кредит 77 - Дебет09 (если сальдо по счету 77 больше сальдо по счету 09). |

Если сальдо по счету 77 меньше сальдо по счету 09 ставится прочерк |

|

Окончание Таблицы 1

|

Код строки баланса |

Наименование показателя |

Формирование показателя (сальдо по счетам) |

Примечания |

|

1 |

2 |

3 |

4 |

|

1430 |

Резервы под условные обязательства |

Кредит 96 |

- |

|

1450 |

Прочие обязательства |

Кредит 60+Креднт62+Кредит 68+Кредит 69+Кредит 76+ Кредит 86 |

|

|

1400 |

Итого по разделу VI |

Сумма строк 1410, 1420, 1430, 1450 |

|

|

Раздел V "Краткосрочные обязательства" |

|||

|

1510 |

Заемные средства |

Кредит 66 +Кредит 67 (в части задолженности, срок погашения которой на отчетную дату не более 12 месяцев) |

С учетом начисленных на конец отчетного периода процентов |

|

1520 |

Кредиторская задолженность |

Кредит 60+Кредит 62 +Кредит 76+Кредит 68 +Кредит69+Кредит70+ Кредит71 +Кредит73 +Кредит75 -2 |

|

|

1530 |

Доходы будущих периодов |

Кредит 98 |

- |

|

1540 |

Резервы предстоящих расходов |

Кредит 96 |

|

|

1550 |

Прочие краткосрочные обязательства |

Краткосрочные обязательства, которые не вошли в другие строки разд. V, в частности Кредит 86 +Кредит 76 |

Кредит 86 и 76- в части краткосрочных кредиторских обязательств |

|

1500 |

ИТОГО по разд. V |

Сумма строк 1510,1520, 1530, 1540,1550 разд. V |

- |

|

1700 |

БАЛАНС |

Сумма строк 1300 , 1400 и 1500 |

- |

Приложение Б

Таблица 1 - Сравнительный аналитический баланс Слонимского ГУП ЖКХ

|

Наименование статей |

Коды строк |

Абсолютные величины, тыс. руб. |

Относительные величины, % |

||||||

|

на начало года |

на конец года |

Изменение (+, -) |

на начало года |

на конец года |

Изменение (+, -) |

в % к величине на начало года |

в % к изменению итога баланса |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

I.Внеоборотные активы |

|||||||||

|

1.1.Нематериальные активы |

стр. 110 |

61525 |

66640 |

5115 |

88,1 |

88,2 |

0,1 |

8,3 |

89,7 |

|

1.2.Основные средства |

стр.120 |

32 |

18 |

-14 |

0,04 |

0,02 |

-0,02 |

-43,8 |

-0,2 |

|

1.3.Прочие внеоборотные активы |

стр.130, 135, 140, 150 |

2176 |

2072 |

-104 |

3,1 |

2,7 |

-0,4 |

-4,8 |

-1,8 |

|

ИТОГО по разделу I |

стр.190 |

63733 |

68730 |

4997 |

91,3 |

91 |

-0,3 |

7,8 |

87,6 |

|

II. Оборотные активы |

|||||||||

|

2.1. Запасы |

стр. 210, 220 |

2637 |

2691 |

54 |

3,8 |

3,6 |

-0,2 |

2 |

2 |

|

2.2.Дебиторская задолженность (платежи после 12 месяцев) |

стр.230 |

||||||||

|

2.3.Дебиторская задолженность (платежи до 12 месяцев) |

стр.240 |

3331 |

4062 |

731 |

4,8 |

5,4 |

0,6 |

21,9 |

12,8 |

|

2.4. Краткосрочные финансовые вложения |

стр.250 |

||||||||

Продолжение Таблицы 1

|

Наименование статей |

Коды строк |

Абсолютные величины, тыс. руб. |

Относительные величины, % |

||||||

|

на начало года |

на конец года |

Изменение (+, -) |

на начало года |

на конец года |

Изменение (+, -) |

в % к величине на начало года |

в % к изменению итога баланса |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

2.5.Денежные средства |

стр.260 |

99 |

25 |

-74 |

0,1 |

0,03 |

-0,07 |

74,7 |

-1,3 |

|

ИТОГО по разделу II |

стр.290 |

6 072 |

6778 |

706 |

8,7 |

9 |

0,3 |

11,6 |

12,4 |

|

Медленно реализуемые активы |

стр.210+ 220+230+ +270 |

2642 |

2691 |

49 |

3,8 |

3,6 |

-0,2 |

1,85 |

0,8 |

|

Наиболее ликвидные активы |

стр. 250 + 260 |

99 |

25 |

-74 |

0,1 |

0,03 |

-0,07 |

74,7 |

-1,3 |

|

Величина финансово-эксплуатационных потребностей |

стр. 210 + 230 + 240 - 620 |

2787 |

245 |

-2542 |

4 |

0,3 |

-3,7 |

91,2 |

-44,6 |

|

Стоимость имущества |

стр.190+ +290 |

69805 |

75508 |

5703 |

100 |

100 |

0 |

8,17 |

100 |

|

III. Капитал и резервы |

|||||||||

|

3.1. Уставный капитал |

стр. 410 |

1540 |

1540 |

0 |

2,2 |

2,2 |

|||

|

3.2. Добавочный и резервный капитал |

стр. 420+ +430 |

62977 |

67949 |

4972 |

90,2 |

90 |

-0,2 |

7,9 |

87,2 |

|

3.3. Фонд социальной сферы и целевые финансирования |

стр.440+ +450 |

684 |

1299 |

615 |

1 |

1,7 |

0,7 |

89,9 |

10,8 |

|

3.4. Нераспределённая прибыль |

стр.460 + 470 - 465 - 475 |

972 |

-4332 |

-5304 |

1,4 |

5,73 |

4,33 |

-545,7 |

-93 |

|

ИТОГО по разделу III |

стр.490 |

66173 |

66456 |

283 |

94,8 |

88 |

-6,8 |

0,43 |

5 |

Окончание Таблицы 1

|

Наименование статей |

Коды строк |

Абсолютные величины, тыс. руб. |

Относительные величины, % |

||||||

|

на начало года |

на конец года |

Изменение (+, -) |

на начало года |

на конец года |

Изменение (+, -) |

в % к величине на начало года |

в % к изменению итога баланса |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

IV.Долгосрочные обязательства |

стр.590 |

192 |

151 |

-41 |

0,3 |

0,2 |

-0,1 |

21,4 |

-0,7 |

|

V.Краткосрочные обязательства |

|||||||||

|

5.1. Заемные средства |

стр.610 |

742 |

3220 |

2478 |

1,1 |

4,3 |

3,2 |

333,9 |

43,5 |

|

5.2.Кредиторская задолженность |

стр.620 |

2698 |

5681 |

2983 |

3,9 |

7,5 |

3,6 |

110,6 |

52,3 |

|

5.3.Прочие обязательства |

стр.630 + 640 + 650 + 660 |

||||||||

|

ИТОГО по разделу V |

стр.690 |

3440 |

8901 |

5461 |

4,9 |

11,8 |

6,9 |

158,7 |

95,7 |

|

Краткосрочные пассивы |

стр.610 + 630, 660 |

742 |

3220 |

2478 |

1,1 |

4,26 |

3,16 |

333,9 |

43,5 |

|

Всего заемных средств |

стр.590 + 690 |

3662 |

9052 |

5390 |

5,2 |

12 |

6,8 |

147,2 |

94,5 |

|

Итог баланса |

стр.300 или стр.700 |

69805 |

75508 |

5703 |

100 |

100 |

0 |

8,17 |

100 |

|

Рабочий капитал |

стр.290 - 690 |

2632 |

-2123 |

-4755 |

3,8 |

2,8 |

-1 |

-180,7 |

83,4 |

|

Величина собственных средств в обороте |

стр. 490 - 190 |

2440 |

-2274 |

-4714 |

3,5 |

3 |

-0,5 |

-193,2 |

82,6 |

Приложение В

Таблица 1 - Состав оборотных средств Слонимского ГУП ЖКХ

|

Наименование статей |

Коды строк |

Абсолютные величины, тыс. руб. |

Относительные величины, % |

||||||

|

на начало года |

на конец года |

Изменение (+, -) |

на начало года |

на конец года |

Изменение (+, -) |

в % к величине на начало года |

в % к изменению итога баланса |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Запасы и затраты |

стр. 210 |

2154 |

1864 |

-290 |

3,1 |

2,5 |

-0,6 |

-13,5 |

-5,1 |

|

в т.ч. сырьё, материалы и другие активы |

стр. 211 |

1839 |

1487 |

-352 |

2,6 |

2 |

-0,6 |

-19,1 |

-6,2 |

|

животные на выращивании и откорме |

стр. 212 |

||||||||

|

незавершённое производство и полуфабрикаты |

стр. 213 |

4 |

15 |

11 |

0,6 |

0,02 |

-0,6 |

275 |

0,2 |

|

расходы на реализацию |

стр. 214 |

||||||||

|

готовая продукция и товары для реализации |

стр. 215 |

233 |

249 |

16 |

0,3 |

0,3 |

0 |

6,9 |

0,3 |

|

товары отгруженные |

стр. 216 |

||||||||

|

выполненные этапы по незавершённым работам |

стр. 217 |

||||||||

|

расходы будущих периодов |

стр. 218 |

78 |

113 |

35 |

0,11 |

0,14 |

0,03 |

44,9 |

0,6 |

|

прочие запасы и затраты |

стр. 219 |

||||||||

|

Налоги по приобретённым активам |

стр. 220 |

483 |

827 |

344 |

0,7 |

1,1 |

0,4 |

44 |

6 |

Продолжение Таблицы 1

|

Наименование статей |

Коды строк |

Абсолютные величины, тыс. руб. |

Относительные величины, % |

||||||

|

на начало года |

на конец года |

Изменение (+, -) |

на начало года |

на конец года |

Изменение (+, -) |

в % к величине на начало года |

в % к изменению итога баланса |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Дебиторская задолженность (платежи по которым ожидаются более, чем в течение 12 месяцев после отчётной даты) |

стр. 230 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

в т.ч. покупателей и заказчиков |

стр. 231 |

||||||||

|

Поставщиков и подрядчиков |

стр. 232 |

||||||||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчётной даты) |

стр. 240 |

3331 |

4062 |

731 |

4,8 |

5,4 |

0,6 |

21,9 |

12,8 |

|

в т.ч. покупателей и заказчиков |

стр. 241 |

3092 |

3922 |

830 |

4,4 |

5,2 |

0,8 |

26,8 |

14,5 |

|

поставщиков и подрядчиков |

стр. 242 |

198 |

85 |

-113 |

0,3 |

0,1 |

-0,2 |

-57,1 |

-2 |

|

по налогам и сборам |

стр. 243 |

||||||||

|

по расчётам с персоналом |

стр. 244 |

1 |

1 |

- |

0,001 |

0,001 |

0 |

- |

- |

|

разных дебиторов |

стр. 245 |

||||||||

|

прочая дебиторская задолженность |

стр. 249 |

40 |

54 |

14 |

0,06 |

0,07 |

0,01 |

35 |

0,2 |

Окончание Таблицы 1

|

Наименование статей |

Коды строк |

Абсолютные величины, тыс. руб. |

Относительные величины, % |

||||||

|

на начало года |

на конец года |

Изменение (+, -) |

на начало года |

на конец года |

Изменение (+, -) |

в % к величине на начало года |

в % к изменению итога баланса |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Расчёты с учредителями |

стр. 250 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

в т.ч. по вкладам в уставный фонд |

стр. 251 |

||||||||

|

прочие |

стр. 252 |

||||||||

|

Денежные средства |

стр. 260 |

99 |

25 |

-74 |

0,14 |

0,03 |

-0,11 |

-74,7 |

-1,3 |

|

в т.ч. денежные средства на депозитивных счетах |

|||||||||

|

Финансовые вложения |

стр. 261 |

5 |

-5 |

0,007 |

-0,1 |

||||

|

Прочие оборотные активы |

стр. 270 |

||||||||

|

Итого по разделу II |

стр. 210 |

6072 |

6778 |

706 |

8,8 |

9 |

0,2 |

11,4 |

12,4 |

-

С более свежими отчётными документами по предприятию автору курсовой работы ознакомиться не представилось возможным. ↑

-

См. Приложение А, Таблица 1 ↑

-

См. Приложение Б, Таблица 1 ↑

-

См. Приложение В, Таблица 1 ↑

- Понятие и виды наследования (наследование по закону). .

- Разработка Web-приложений (Средства разработки Web-приложений)

- Договор коммерческой концессии (франчайзинга) (Понятие, значение и признаки договора коммерческой концессии)

- Взаимосвязь права и государства (Влияние права на государство)

- Международный валютный фонд: цели, функции, особенности (История создания и основные цели)

- Транспортная доставка заказов ( Выбор комплекса задач автоматизации)

- Особенности учета и анализа товаров на предприятиях оптовой торговли (

- Преимущества облачных вычислений

- Сетевые операционные системы ( Сетевые операционные системы)

- Организация кассовой работы в банке (Сущность и функции расчетно-кассовых операций)

- Формы и системы оплаты труда на предприятии ((ООО) «Линии света»)

- Франчайзинг как особый вид вертикальных ограничений ( Понятие, преимущества и недостатки модели франчайзинга)