Бухгалтерские информационные системы (Теоретические основы бухгалтерских информационных систем)

Содержание:

Введение

Актуальность работы. В условиях смешанной экономики, которая характеризуется конкурентной средой, эффективно функционируют и ведут расширенное воспроизводство те субъекты хозяйствования, которые производят продукцию и предоставляют услуги в соответствии с потребностями потребителей в определенные сроки. Процесс поставки сырья, организации производства и сбыта товаров контролируется и направляется системой управления, которая может успешно функционировать в условиях эффективного информационного обеспечения. Информатизация производственных и управленческих процессов, качество информационных ресурсов и степень их использования являются основными признаками адаптации предприятия к конкурентным условиям. Получение необходимой информации для выполнения функций управления обеспечивает налажен на предприятии бухгалтерский учет. Однако, методология учета, которая сложилась на предприятиях в течение десятилетий, одна из основных причин отсутствия нового, соответствующего современным требованиям теории и практики управления, подхода к информации бухгалтерского учета, а ее роль в управлении предприятия унижаются. Также существующая форма предоставления бухгалтерской информации на большинстве предприятий неудобна для использования в управленческих целях: во-первых, эта информация формируется не по мере поступления потребности, характеризуется нечеткой определенностью дат хозяйственных операций с периодичностью не менее месяца; во-вторых, информация, предоставляемая как для нужд управления, так и для внешних пользователей, существует в форме отчетов и собирается в специальных бухгалтерских регистрах, из которых не специалисту сложно выбрать необходимые показатели. В современных условиях конкурентной среды основной задачей бухгалтерского учета является своевременное формирование и предоставление необходимой, достоверной и полной информации для нужд пользователей, которые должны принимать эффективные управленческие решения. Ряд вопросов, связанных с функционированием информационных систем в управлении предприятием и ролью в них бухгалтерского учета, требуют углубленного изучения. Исследование роли бухгалтерского учета в информационной системе управления предприятием дает возможность находить более эффективные управленческие решения в условиях конкурентной среды.

Объект исследования: бухгалтерские информационные системы

Предмет исследования: программное обеспечение для ведения бухгалтерского облика.

Цель работы: рассмотреть бухгалтерские информационные системы.

Для осуществления поставленной цели необходимо решить задачи:

- рассмотреть понятие бухгалтерских информационных систем;

- описать виды информационных систем бухгалтерского учёта;

- привести выбор программы для бухгалтерского облика;

- выполнить сравнительный анализ бухгалтерских информационных систем на примере программных продуктов «1С» и «Бухсофт».

1. Теоретические основы бухгалтерских информационных систем

1.1 Понятие бухгалтерских информационных систем

Созданные в результате разгосударствления и приватизации предприятия являются сложной экономической системой, которая охватывает ряд подсистем.

Понятие “система” имеет различные трактовки в словарях и в научной среде. В словаре русского языка, система трактуется как “совокупность каких-либо элементов, единиц, частей, объединяемых по общему признаку, назначению” [3].

М. Пушкарь отмечает, что система это такая совокупность объектов, которая в результате их объединения, приобретает новые свойства, отличные от свойств каждого из отдельных объектов [4]. В. Евдокимов рассматривает систему, как совокупность элементов, которые связаны и взаимодействуют между собой, образуя определенную целостность, единство [5].

Ю. Кравченко утверждает, что система это совокупность элементов, образующих единое целое и взаимодействуют друг с другом, а также с окружающей средой [6, с. 153].

Г Лучик считает, что система это совокупность взаимосвязанных элементов, которые взаимодействуют между собой, выполняют соответствующие функции и обладают присущими их свойствами, которые делают возможным решение соответствующих задач в системе управления [7, с. 92]. Несмотря на некоторые различия в определениях системы, общим для всех них является то, что система подается как совокупность элементов, взаимодействующих между собой. По заключению Ю. Кравченко системе, как категории теории управления, присущи следующие черты: наличие составных частей (элементов, подсистем); наличие тесных связей между ними; целостность, которая обусловливается взаимосвязью и взаимодействием отдельных структурных элементов; выполнение каждым отдельным элементом системы присущих ей функций, необходимых для работоспособности системы в целом [6, с. 157].

У предприятия, как сложной системы, важной подсистемой является управление, задачей которого считается принятие управленческих решений для эффективного развития субъекта хозяйствования. Ключевой в управлении предприятием является система бухгалтерского учета, которая, согласно нормативным документам и определениям авторов, трактуется достаточно широко. Бухгалтерский учет это процесс выявления, измерения, регистрации, накопления, обобщения, хранения и передачи информации о деятельности предприятия внешним и внутренним пользователям для принятия решений.

Внутрихозяйственный (управленческий) учет система обработки и подготовки информации о деятельности предприятия для внутренних пользователей в процессе управления предприятием [8]. О. Бондарь обосновывает, что бухгалтерский учет это экономическая наука, которая обладает необходимыми атрибутами: специфической деятельностью, которая связана со всеми видами хозяйственной деятельности, содержит собственный категориальный аппарат, упорядоченный в теорию, методы и приемы формирования информационных потоков для принятия экономических решений [9]. М. Пушкарь отмечает, что бухгалтерский учет это большая и сложная информационно-документная система, представляет собой совокупность элементов определенного содержания и формы, связанных между собой и объединенных регулярным взаимодействием [10, с. 152].

Все приведенные определения объединяет подход к бухгалтерскому учету как информационной системы управления.

Управленческая деятельность всегда базируется на информационном обеспечении, которое в основном обеспечивает учет, а потому роль системы бухгалтерского учета в управленческой системе является определяющей. С одной стороны, система бухгалтерского учета, фиксируя и обрабатывая факты хозяйственной деятельности с помощью специфических методов, инструментов, средств и превращая данные в информацию, независимая от системы управления. С другой стороны, система учета подчиняется системе управления, предоставляя необходимую информацию для управления предприятием [7, с. 92].

Система бухгалтерского учета имеет целенаправленный характер, ее цель обеспечение пользователей информацией, необходимой для управления деятельностью предприятия.

Функционирующий бухгалтерский учет является соединяющим звеном между хозяйственной деятельностью предприятия и менеджерами, которые принимают оперативные и стратегические управленческие решения. Будучи частью общей информационной системы предприятия, бухгалтерский учет преобразует входную информацию, зафиксированную в первичных документах и регистрах, в продукт, необходимый для системы управления. Таким продуктом является информация, которая имеет свойства товара особого рода, то есть себестоимость, стоимость, цену и другие свойства товара. Характеристики, которым должен соответствовать продукт бухгалтерского учета, дают возможность эффективно влиять на процесс принятия управленческих решений. Если продукт не будет соответствовать хотя бы одной из таких характеристик, это может привести к ошибочным решениям системы управления.

Как систему бухгалтерский учет можно рассматривать по уровням: в абстрактном смысле идентификации бухгалтерского учета среди других понятий и категорий как совокупность теоретико-методологических принципов построения учета, как системы, что дает возможность количественно отразить хозяйственную деятельность предприятий; национальные системы бухгалтерского учета в каждой стране имеют свою специфику, отличаются по принципам построения, уровнем регламентации, руководящими органами, законодательно-нормативной базой; системы бухгалтерского учета отраслей и видов экономической деятельности, а также различных организационно-правовых форм хозяйствования; конкретные существующие системы бухгалтерского учета на отдельных предприятиях, построены в соответствии с требованиями и особенностями национальной системы бухгалтерского учета.

Таким образом, можно утверждать, что бухгалтерский учет является сложной информационной системой, объединяющей все черты системы. Бухгалтерский учет, с одной стороны, является составной частью общей хозяйственной информационной системы, а с другой автономной системой, которая содержит элементы определенного содержания и формы, которые взаимодействуют между собой, то есть имеет признаки системы, где имеются части, структура, целеустремленность. Задача бухгалтерского учета как системы своевременно и в полном объеме формировать объективную исходную информацию о деятельности субъекта хозяйствования, как внутренних так и внешних пользователей для контроля и принятия эффективных решений. Бухгалтерский учет как система, обеспечивающая объективность учетных данных, полноту, согласованность, информативное единство показателей, содержит подсистемы. К ним относятся: подсистема финансового учета, регламентированная законодательством и инструктивными материалами сбора, измерения, отображения, обработки и передачи информации о финансово-хозяйственной деятельности предприятия и составление финансовой отчетности; подсистема управленческого учета совокупность методов и процедур, которые обеспечивают подготовку и предоставление информации относительно использования ресурсов и хода хозяйственных процессов для планирования, контроля и принятия решений на различных уровнях управления предприятием с целью воздействия на них; подсистема налогового учета совокупность определенных правил и процедур, утвержденных нормативными документами для формирования информации об уровне, полноте и своевременности начисления и уплаты налогов [1, С. 77-78].

Ускорение поступлений, обработки и выдачи информации на предприятиях обеспечивает использование компьютерной системы бухгалтерского учета. Внедрение информационной системы дает возможность переходить на качественно новый уровень менеджмента и ведения бухгалтерского учета и является стратегически важным для любого предприятия.

До положительного результата внедрения информационной системы на предприятии относится: упорядочение бухгалтерского учета; увеличение количества информации, поступающей из данных бухгалтерского учета; снижение числа бухгалтерских ошибок; повышение оперативности учета; получение полного объема результативной информации в обусловленные сроки. К преимуществам, которые получает предприятие от внедрения информационных систем относится: экономия оборотных средств; снижение производственного брака; сокращение расходов на административно-управленческий аппарат; рост эффективности производственных мощностей; сокращение транспортных расходов; уменьшение страховых запасов на складах; ускорение осуществления хозяйственных операций.

К негативным факторам, которые могут влиять на применение информационных систем бухгалтерского учета можно отнести: использование многоуровневой технологии проектирования, каждая стадия которой выполняется специалистами различных специальностей и квалификации; длительное проектирования систем и долговременную эксплуатацию с минимальными изменениями; несостоятельность субъектов хозяйствования обеспечивать прямой доступ работников к информации; чрезмерно централизованная обработка информации; раздельное функционирование систем информационного обеспечения в отраслях производственной, маркетинговой, организационной, финансовой, кадровой, бухгалтерской деятельности предприятия.

Пользователями бухгалтерской информации являются субъекты рыночной экономики, которые объединены в две группы внутренние и внешние.

К внутренним пользователям относятся: собственники предприятия; управленческий персонал; менеджеры; руководители подразделений; работники субъекта хозяйствования. Эти пользователи бухгалтерской информации получают сведения относительно: оплаты труда, начисление дивидендов, обеспечение рабочими местами, эффективности работы предприятия (прибыльности, убыточности), принятия плановых и управленческих решений, эффективности работы аппарата управления, расходов на социальное развитие коллектива и тому подобное.

Внешние пользователи информации делятся на тех, которые: имеют прямой финансовый интерес не имеющие прямого финансового интереса без финансового интереса. К пользователям бухгалтерской информации, имеющим прямой финансовый интерес, относятся: деловые партнеры предприятия на рынке, инвесторы, банковские и небанковские кредитные учреждения, поставщики, покупатели, заказчики, клиенты, будущие акционеры.

К пользователям, которые не имеют прямого финансового интереса, относятся органы государственного регулирования и контроля: (органы государственной фискальной службы, органы государственной статистики, органы государственных целевых фондов, органы государственных комиссий и комитетов), участники фондового и товарных рынков.

К пользователям без финансового интереса относятся финансовые аналитики и советники, общественные организации, аудиторские фирмы, судебные и арбитражные органы, аудиторские конторы.

Бухгалтерская информационная система находится в комплексные управления предприятием, содержит: справочно-правовую систему, систему делопроизводства и электронного документооборота, кадровая система, система анализа финансовой хозяйственной деятельности, систему оперативного управления производством, систему финансового планирования, систему маркетинга, систему календарно-сетевого планирования и др.

1.2 Виды информационных систем бухгалтерского учёта

Бухгалтерский учет (бухучет) представляет собой упорядоченную систему сбора, регистрации и обобщения информации о состоянии имущества, обязательствах и капитале организации в денежном выражении и их изменениях путем сплошного и непрерывного документального отражения всех хозяйственных операций. Основной задачей бухучета является формирование полной и достоверной информации (бухгалтерской отчетности) о деятельности организации и ее имущественном положении.

Бухгалтерские информационные системы обеспечивают автоматизацию бухучета и финансовой отчетности. Модули финансового анализа в том или ином виде входят в информационные системы управления предприятиями и многие бухгалтерские системы, ориентированные на средние и крупные предприятия.

Классы бухгалтерских информационных систем. Автоматизация бухучета на предприятии, подготовка финансовой отчетности в налоговые органы являются одними из наиболее важных задач управления. Основой для оценки финансово-хозяйственной деятельности предприятия в соответствии с законодательством РФ служат формы отчетности, приведенные на рис. 1.

Бухгалтерская информация должна ежеквартально предоставляться в налоговую инспекцию по месту регистрации предприятия. Кроме того, существуют плановые и внеплановые налоговые проверки, при проведении которых могут потребоваться все бухгалтерские документы, включая первичные.

Рис. 1. Формы бухгалтерской отчетности

В настоящее время на рынке представлено много программных продуктов для автоматизации бухучета. Наиболее популярные ИС бухучета, используемых в практике российских предприятий: «1C:Бухгалтерия», «БЭСТ», «ПАРУС», «БухСофг» (для среднего и малого бизнеса).

Бухгалтерские программные продукты могут быть разделены на три класса. Первый класс — это недорогие тиражные бухгалтерские программы, ориентированные на малый и средний бизнес. Наиболее известные разработчики программ этого типа — «1C», «Инфо-бухгалтер», «БухСофт». Второй класс — более дорогие тиражные бухгалтерские и управленческие системы, ориентированные на средние и частично крупные предприятия, позволяющие работать с бухгалтерскими документами одновременно со многих компьютеров локальной сети предприятия. Наиболее известные представители разработчиков систем этого класса — корпорация «1C», корпорация «ПАРУС», фирмы «Интеллект-Сервис», «Инфин» и «Инфософт». Третий класс — дорогие малотиражные комплексные управленческие системы, ориентированные на средние и крупные предприятия и корпорации. Наиболее известными представителями являются системы фирм «Галактика», «Парус», «АйТи», а также многие продукты компании SAP.

Существующие прикладные системы очень разнообразны и неоднородны. В современном ПО по бухучету выделяются классы программ, приведенные на рис. 2.

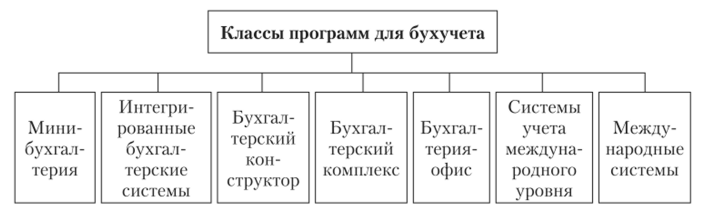

Отличительной чертой систем класса «Мини-бухгалтерия» является отсутствие инструментов для организации учета по различным участкам (учет заработной платы, учет товарно-материальных ценностей и т.д.), а также небольшой объем учетных операций.

Рис. 2. Классификация программных продуктов для бухучета

Набор функций, реализованных в программах данного класса, ограничен. Системы типа «мини-бухгалтерии» позволяют оформлять небольшой набор первичных документов и форм отчетности. Они предназначены для бухгалтерий численностью один-три человека.

Интегрированные бухгалтерские системы предоставляют пользователям более широкие возможности и обеспечивают ведение учета по всем основным участкам. Их отличительной особенностью является возможность организации учета на нескольких компьютерах с объединением данных в одной базе, на основе которой формируется отчетность. Интегрированные бухгалтерские системы также позволяют организовать работу в локальной сети. При этом на каждом компьютере, как правило, работает вся система, а для разделения учета используются лишь определенные ее возможности.

Программы класса «Бухгалтерский конструктор» отличаются наличием развитого языка макропрограммирования и средств настройки, что позволяет адаптировать их к особенностям учета на любом предприятии. Хотя в сегодняшних условиях быстрого изменения нормативных документов разработчики систем любого класса стремятся обеспечить гибкость своих программ, чаще всего они ограничиваются возможностью изменять ставки налогов, редактировать текстовые файлы форм первичных документов и т.д. Программы данного класса предоставляют пользователям возможность изменять методику учета, корректировать учетную политику предприятия, которая предполагает, например, выбор определенных правил оценки запасов товарно-материальных ценностей (по средневзвешенным или учетным ценам и др.), варианта начисления износа малоценных и быстроизнашивающихся предметов (например, исходя из сроков службы и стоимости в соответствии с нормативными или сметными ставками, в размере 50 или 100% стоимости при передаче в эксплуатацию).

Бухгалтерский комплекс представляет собой систему из отдельных взаимосвязанных автоматизированных рабочих мест (АРМ «Финансы», АРМ «Заработная плата», АРМ «Склад», АРМ «Торговый зал» и др.)» каждое из которых предназначено для автоматизации отдельного участка бухучета. Работа АРМ организуется, как правило, на компьютерах, объединенных в локальной вычислительной сети. Такая организация работы системы позволяет глубже проработать отдельные участки учета и требует меньшей доработки системы конечными пользователями, так как обладает широкими функциональными возможностями.

Программы класса «Бухгалтерия-офис» помимо учетных функций решают аналитические задачи, оптимизируют сбыт продукции, управляют закупками сырья, обеспечивают организацию делопроизводства на предприятии, а в некоторых системах — и правовую поддержку бизнеса (благодаря возможности совместной работы со справочными правовыми системами, которые поставляются отдельно от основного модуля). Система предоставляет широкие возможности в области менеджмента и маркетинга, поэтому бухгалтерская составляющая здесь может не быть главенствующей. В ней больше внимания уделяется взаимосвязи всех составных частей и интегрированному эффективному управлению предприятием.

Системы учета международного уровня позволяют организовать учет и провести анализ в соответствии международными стандартами (GAAP, IASC). Поскольку совместить отечественные методики с международными сложно, такие системы позволяют сформировать наиболее распространенные формы внутрифирменной отчетности (Income Statement, Cash Flow) и произвести анализ хозяйственной деятельности по набору ограниченных показателей с использованием несложных методик (например, «Break Event Point»). Интерфейс таких программ организован, как правило, на русском и английском языках.

Международные системы поставляются на отечественный рынок программного обеспечения иностранными разработчиками и обычно поддерживаются местными дистрибьюторами. Международные системы предназначены для удовлетворения примерно 90% основных правовых требований каждой страны, а остальные 10% подлежат изменению в соответствии с местными условиями. Отличительной особенностью этих программ является многоязычие (10-15 языков). Еще одной особенностью является модульность программ, которая предполагает увеличение функциональности за счет новых модулей, приобретаемых отдельно за дополнительную плату. Международные системы, а также программы класса "Бухгалтерия-офис", не только предоставляют широкие возможности в области традиционного бухгалтерского учета, но и позволяют управлять проектами, закупками и продажами товаров (услуг) и др. Помимо формирования отчетов и настроек пользовательского меню, международные системы могут содержать специфические сервисные функции, не характерные для отечественных программ. Примером таких систем является разработка международной корпорации SAP.

Альтернативой приведенной выше классификации программных продуктов для автоматизации бухгалтерского учета является подход, согласно которому программы подразделяются на работающие "от сделки" и "от документа". В первом случае Бухгалтерский учет обычно ведется с использованием одного или нескольких журналов хозяйственных операций, предназначенных для учета операций, во втором случае ввод данных по любой хозяйственной операции осуществляется путем заполнения экранных форм с реквизитами первичных документов (кассовых ордеров, авансовых отчетов и др.). транзакции генерируются на основе введенных данных. Использовать эту классификацию на практике сложно, так как практически все современные программные продукты работают как "от сделки", так и "от документа". В большинстве современных программ можно непосредственно вводить документы, используемые для создания транзакций, в журнал Бизнес-транзакций.

Ответ на вопрос, какие программы — универсальные или функциональные — лучше, зависит от ряда условий. Часто среднее или крупное предприятие, использующее универсальную программу, приобретает в дополнение к ней функциональную. В этом случае функциональная программа может быть использована для автоматизации отдельных разделов бухгалтерского учета. Необходимость в этой программе возникает также тогда, когда некоторые разделы имеют большой документооборот или требуют сложного специфического учета. Кроме того, некоторые программы имеют специальные функции для переноса операций в другие программные комплексы, что позволяет организовать бухгалтерский учет при использовании как универсальных, так и функциональных прикладных программных продуктов.

2. Анализ бухгалтерских информационных систем

2.1 Выбор программы для бухгалтерского облика

Сегодня существуют альтернативы автоматизированного ведения бухгалтерского учета. Каждая организация выбирает тот вариант, который наиболее удовлетворит потребности в учете хозяйственной деятельности. Причины, побуждающие предприятия вводить информационные системы, обусловленные стремлением увеличить производительность ежедневных работ и устранить их повторное выполнение, а также планированием за счет принятия рациональных и оптимальных решений повысить эффективность управления предприятием.

Подходы к классификации программных продуктов могут быть сгруппированы следующим образом [1]:

1. Программы, предназначенные и предназначены для работы в различных операционных средах. В зависимости от этого они делятся на бухгалтерские программы под Windows.

2. По степени автоматизации программы можно распределить по следующим основным категориям: узкоспециализированные программы, специализированные, универсальные (комплексные системы).

3. Программы, предназначенные и предназначены для работы в различных отраслях: бюджетные организации, промышленность, строительство, сельское хозяйство.

4. Размер организации, специфика бухгалтерского учета на том или ином предприятии, также накладывают свой отпечаток при создании автоматизированного рабочего места.

5. Наличие макроязыках и степень ее развития с целью адаптации программного продукта к изменению как условий функционирования производства, так и законодательной базы. .

6. Наличие сервисных возможностей адаптации программы в законодательство, меняется, в структуру производства и т.п .; отсутствуют или недостаточно развиты средства, позволяющие вносить изменения, осуществлять настройку самим пользователем, не изменяя при этом программы.

Современная автоматизированная система учета строится на основе новейших средств вычислительной техники и программных продуктов автоматизации и должна обеспечить [2]:

- полное и своевременное удовлетворение информационных потребностей пользователей;

- выполнение контрольных и аудиторских задач с целью получения необходимой информации об имеющихся отклонениях;

- получение компьютерных управленческих решений;

- осуществление анализа и прогнозирования финансово-хозяйственной деятельности предприятия.

В целом, внедрение бухгалтерских программ на предприятии является эффективным только при условии, что она улучшит качество ведения учета.

При этом в общесистемном плане методологические аспекты автоматизированного бухгалтерского учета должны решать такие вопросы [3]:

- автоматизированное формирование управленческих решений;

- автоматизированное формирование первичной учетной информации на бумаге и на машинном носителе;

- автоматизированное ведение аналитического и синтетического учета;

- автоматизация информационно-справочного обеспечения и контрольно-аналитических функций бухгалтерского аппарата;

- автоматизированное ведение сводного учета, составление периодической и годовой отчетности;

- автоматизированная передача исходной информации системе автоматизированного бухгалтерского учета, содержащая результаты хозяйственной деятельности предприятия и организации с целью ее использования в управлении.

Предприятия на данный момент пользуются программными продуктами четырех компаний: 1С, Парус, Галактика, Интеллект-Сервис. Указанные компании постоянно обновляют и обеспечивают максимально рациональную работу, предлагают комплекс из универсальных и специализированных программных продуктов с целью успешного функционирования на рынке. Однако, несмотря на сходство цели использования этих программных продуктов, они отличаются между собой по возможностям: количеством задач, которые решаются, способами решения этих задач, спецификой предприятий, особенностями отраслей, на которые они направлены и тому подобное.

Наиболее известной и широко используемой является программа 1С. Она является самым популярным средством автоматизации учета в организациях всех отраслей и видов собственности на территории СНГ, а также в Балтии. Основная характеристика этой программы, которая отличает ее от других - наличие единой технологической платформы. Данная платформа предоставляет возможность построения бесконечной количества решений. Именно такая архитектура системы принесла ей популярность, поскольку обеспечивает открытость прикладных решений, высокую функциональность и гибкость, масштабирует от одного пользователя к клиент-серверных и территориально распределенных решений, от самых маленьких до крупных организаций и бизнес-структур.

Технологическая платформа программы 1С состоит из следующих элементов: бухгалтерский учет, оперативный учет и расчет. Данные элементы очень похожи на принципах функционирования, а также имеют сильную взаимосвязь между собой. Единственное различие между ними заключается в наличии специфической составляющей для решения определенной задачи по обработке учетной информации.

Программа 1С дает возможность автоматизации за счет введения прикладных решений, не связанных между собой, а также за счет комплексных решений. Если отдельные задачи автоматизации на предприятии мало пересекаются, то отделены друг от друга решения работать в автономном режиме, обеспечивая их простое и эффективное использование. Для комплексных решений станет более эффективным коллаборация задач автоматизации, покажет готовность предприятия к формированию единого информационного пространства.

Если посмотреть на разделение системы 1С (на технологическую платформу, комплексные и прикладные решения) с экономической точки зрения, то становится достаточно очевидным, что он обеспечивает низкую стоимость как индивидуальных, так и отраслевых решений. Это связано с тем, что затраты на разработку с нуля существенно выше, чем затраты на создание вышеуказанных решений. Кроме этого, разделение обеспечивает быстрое создание и внедрение решений, так как происходит максимизация использования отработанной функциональности и методологии.

Назначение системы Парус состоит в работе на малых предприятиях, относящихся к широкому спектру отраслей, в том числе: производство, СМИ, торговля, общественное питание, сфера услуг, реклама и др. Данная система достаточно проста, однако является мощным полнофункциональной, что дает возможность автоматизировать бухгалтерский учет, складской учет, кадровый учет, основные торговые процессы, а также расчет заработной платы.

В основе системы Парус лежит модульный принцип. Он представляет собой набор модулей для автоматизации одного из основных видов деятельности предприятия, каждый из которых работает в автономном режиме или в коллаборации с другими модулями, тем самым формируя информационное пространство предприятия. К основным модулей относятся: администратор, бухгалтерия, реализация и состав, заработная плата, персонал, менеджмент и маркетинг.

На сегодня прослеживается тенденция компании Парус к расширению задач, которые возможно выполнить с ее помощью. Она создала технологию комплексного автоматизированного управления предприятием. Данная технология начала решать задачи оперативного и текущего планирования, управления дебиторской-кредиторской задолженностью, финансовыми ресурсами предприятия и др.

Основными преимуществами компании Парус можно считать ее простоту в освоении, широкие функциональные возможности, а также ее высокая надежность, сокращение затрат на автоматизацию путем выбора оптимальной комплектации с возможностью дальнейшего наращивания, возможность анализа учетных данных и информации в базе данных [4].

Необходимо отметить, что программные продукты компании Парус осуществляют достойную конкуренцию аналогичным продуктам компании 1С: относительная дешевизна и простота реализации.

Еще одной, довольно известной системой, является система Галактика, особенность которой заключается в том, что она основана на семи взаимосвязанных контурах в системе управления предприятием. Эти контуры ориентируются на решение задач, касающихся всего управленческого цикла. К данному циклу относят [5]: планирование, прогнозирование, учет и контроль реализации производственных планов. Объединение модулей в контуры происходит в зависимости от ресурсов, над которыми осуществляется управленческая деятельность. А контуры включены в автоматизированном виде деятельности.

Четвертый программный продукт представлен компанией Интеллект-Сервис - ИС-ПРО, предназначенный для автоматизации учета и управления в различных отраслях. Она учитывает все современные законодательные и экономические особенности страны.

Программный продукт ИС-ПРО предоставляет возможность ведения оперативного, бухгалтерского и управленческого учета.

Оперативный учет применяет информационную базу для принятия управленческих решений. Это дает возможность управлять запасами, закупками и сбытом, финансовыми и договорными отношениями, а также осуществлять расчеты с работниками.

Бухгалтерский учет ведется параллельно в оперативном или в автономном режиме.

Управленческий учет должен выработать решения по развитию бизнеса. Это происходит на основе информационной базы. В данном случае управленческий учет схож с системой Галактика. Она так же обеспечивает планирование производства и сбыта, осуществляет сбор данных, проводит сравнение фактических и плановых показателей.

Характерным признаком системы является предоставление возможности ведения учета от любого количества юридических компаний, которые независимы друг от друга. Кроме того, есть возможность создания отдельного справочника системы, который будет общим для нескольких предприятий, которые выберет пользователь.

Проанализировав и сравнив указанные выше программные продукты, можно определить их общие черты, а также некоторые различия (табл.1).

Таблица 1 - Сравнительная характеристика систем автоматизации учета на предприятиях

|

продукт |

1С Предприятие |

галактика |

парус |

ИС-ПРО |

|

архитектура |

технологическая платформа |

Модульная |

Модульная |

Модульная |

|

защита информации |

да |

да |

да |

да |

|

Возможность доработки под конкретное предприятие |

да |

да |

да |

да |

|

Возможность ведения нескольких предприятий одновременно |

да |

да |

да |

да |

|

Подстройки законодательству |

да |

да |

да |

да |

|

Финансовый контур |

да |

да |

да |

да |

|

Бухгалтерский контур |

да |

да |

да |

да |

|

контур логистики |

да |

да |

да |

да |

|

Контур управления персоналом |

да |

да |

да |

да |

|

Контур управления производством |

да |

да |

да |

да |

|

Обеспечение электронного документооборота |

нет |

да |

да |

да |

|

Наличие типовых документов |

да |

да |

да |

да |

|

Возможность создания новых документов |

да |

да |

нет |

да |

|

Возможность ведения учета налогообложения без дополнительной настройки |

да |

да |

нет |

да |

|

сложность освоения |

да |

нет |

нет |

нет |

|

Проблемы с переносом информации из одной базы данных в другую |

да |

нет |

нет |

нет |

Информационное программное обеспечение занимает ведущую позицию в системе бухгалтерского учета. Любая из вышеупомянутых систем должна обеспечивать администрацию достоверной информации для анализа, правильной оценки и контроля за деятельностью компании. Наличие внутреннего контроля на предприятии обеспечит снижение рисков, связанных с его деятельностью, а удачно подобранное программное обеспечение бухгалтерского учета гарантирует предприятию максимально эффективные управленческие решения и систему бухгалтерского учета.

2.2 Сравнительный анализ бухгалтерских информационных систем на примере программных продуктов «1С» и «Бухсофт»

Несмотря на общую цель, отличий в программах немало:

1С — это не только программы, но и среда разработки (программирования) с большими возможностями в части настройки и доработки программ самими пользователями (как правило, программистами 1C). Возможности 1С значительно шире, есть решения, адаптированные к различным сферам бизнеса.

«БухСофт» — это готовая к использованию бухгалтерская программа. Новые возможности, настройки и доработки в ней также возможны, но осуществляются они только разработчиком.

По сути, это главное принципиальное отличие между программами. Однако на основании этого отличия нельзя утверждать, что одна программа лучше, другая хуже. Просто в одной ситуации одним пользователям лучше использовать программы «1C» в других случаях больше подойдет «БухСофт».

Коротко эту ситуацию можно описать так. Если нам необходимо предусмотреть ИНДИВИДУАЛЬНЫЕ особенности учета, то больше подойдут программы «1С». Но на эту индивидуальность придется хорошенько потратиться. Если наш учет является типовым, то аргументов в пользу программ «БухСофт» найдется больше.

Таким образом, конкуренция программ «1C» и «Бухсофт» имеется только в той нише рынка, в которой присутствуют базовые (типовые) конфигурации программ «1C». В остальном же — это принципиально разные ценовые категории. Это надо учитывать при дальнейшем сравнении программ.

Для ознакомления с программами серии «1C» можно лишь скачать 1C-деморолики на сайте разработчика программы или вызвать демонстрацию в офис. При этом полноценно работающие программы из семейства 1С скачать в открытых источниках нельзя. Таким образом, не предоставляется возможность поработать с программой самостоятельно и оценить ее функции и удобство. Противоположный подход у программ «Бухсофт». Они являются условно бесплатными. То есть имеется возможность изучить все возможности программы на реальных данных нашей бухгалтерии бесплатно. Все введенные данные будут сохранены после приобретения программы. Основной лозунг программ «Бухсофт» — Скачай и работай!

Все первичные документы и бухгалтерские отчеты в программах БухСофт предоставлены БЕСПЛАТНО!

Установка 1С и БухСофт, обновление программ. Программы 1С распространяются через сеть партнерских организаций, входящих в сеть «1С:Франчайзинг». Обновленные версии программ и отчетности пользователи лицензионных копий «1С» могут получить либо непосредственно в фирме «1С», либо у ее партнеров по предъявлении регистрационной анкеты.

Для того чтобы стать пользователем программ «Бухсофт», достаточно скачать необходимую программу с сайта компании в интернете или ее представителей.

Обновление конфигурации «1С» и обновление программ «БухСофт»:

1С. Установка и обновление конфигурации 1С могут быть выполнены путем запуска инсталляционного файла. Обновление конфигурации рекомендуется производить с привлечением специалиста для сохранения всех настроек программы и корректного сохранения всех введенных данных.

БухСофт. Установка программы осуществляется путем запуска инсталляционного файла, который скачивается с сайта. Обновление программы осуществляется путем запуска инсталляционного файла с последней версией программы. Обновления программы производится путем установки новой версии программы «поверх» старой. Т.е. даже для начинающего пользователя установка и обновление программы не составят труда.

Защита программ: 1С-ключ или файл регистрации.

1С. В программе применяется 1С-ключ аппаратной защиты (HASP), что делает программу менее мобильной, т.е. затрудняет ее использование на разных компьютерах.

БухСофт. Благодаря использованию электронного файла регистрации нет никаких ограничений в работе с базой данных на разных компьютерах. Да и процесс регистрации элементарен и осуществляется через интернет.

Настройки в работе с 1С и начало работы в БухСофте.

1С. Настройки в работе с программами 1С позволяют учесть особенности практически любой деятельности, поэтому настройка программы достаточно сложна и длительна. Необходимо настроить учет в 1С, а именно: ставки налогов, учетную политику, сведения об ответственных лицах и многое другое. То есть 1С — это конструктор, язык программирования, который позволяет с помощью программиста предусмотреть множество дополнительных возможностей в программе. Однако эта особенность программ имеет и отрицательные стороны — высокая стоимость разработки и обслуживания (на условиях индивидуального заказа) и проблемы при дальнейших обновлениях конфигураций.

БухСофт. Программа практически не нуждается в настройках. Все настройки предусмотрены самим разработчиком в строгом соответствии с действующим законодательством. Все, что необходимо сделать пользователю для начала работы — это ввести данные о своей учетной политике.

Освоение программного продукта.

1С программа достаточно сложна в освоении. Она не подходит для начинающего пользователя, для эффективной работы желательны консультации специалистов или посещение специализируемых курсов.

БухСофт. Интуитивно понятный интерфейс, минимум пользовательских настроек позволяют сразу приступить к работе с программой и освоение не вызывает проблем даже у начинающих пользователей.

Конечная цена программного продукта.

1С:Предприятие 7.7 ПРОФ Комплексная поставка, которая состоит из конфигураций: 1С: Бухгалтерия, 1С: Торговля + Склад, 1С: Зарплата + Кадры, стоит 480 долларов. В программе не предусмотрены ограничения по количеству операций и сотрудников, но не стоит забывать о том, что для обслуживания этой программы необходима работа специалиста, которая потребует дополнительных затрат. Стоимость информационно-технологического сопровождения составляет от 25 долларов в месяц.

Ценовая политика фирмы «Бухсофт» предусматривает градацию цен на программы в зависимости от объективных факторов деятельности, таких как количество сотрудников, объем деятельности (количество сделок в учете покупок или продаж и т.п.). Соответственно цена программы для небольшой фирмы с небольшим оборотом и не очень большим штатом будет равняться 250 долларам за первый год и 125 долларам при обновлении на следующие года.

Сетевая работа 1С и программ БухСофт.

Программы «1С» выпускаются в сетевых и локальных вариантах. Стоимость сетевой версии составляет 1500 долларов и обслуживание этих версий обходится гораздо дороже.

В программах серии «БухСофт» есть возможность сетевой работы, причем сетевая версия программы стоит столько же, сколько и локальная.

Сервис и обслуживание пользователей 1С и БухСофт.

1С. Поддержка пользователей осуществляется фирмами-франчайзингами и по горячей линии. В связи с большим количеством фирм и большой диверсификацией продуктов отклики на пожелания пользователей недостаточно оперативны. Можно также обратиться на 1С форум, там можно получить ответ от пользователей, а не от разработчиков.

БухСофт. Все проблемы пользователей решает непосредственно сам разработчик, для оперативного решения вопросов у пользователей есть возможность задавать свои вопросы через форум разработчиков, по электронной почте, а так же по многоканальному телефону. Обслуживание осуществляется бесплатно.

Таким образом, «1С» в качестве программы бухгалтерского учета имеет смысл выбирать крупной организации, «БухСофт» — идеальное решение для малого бизнеса.

Заключение

Бухгалтерский учет в информационной системе предприятия обеспечивает на входе фиксирования и регистрации информации о фактах хозяйственной жизни, отражение ее в учетных регистрах, осуществляет обработку информации в определенных формах учета и на выходе выдает готовый продукт информацию.

В условиях конкурентной среды, где функционируют предприятия, существует зависимость между эффективностью управления, качеством информации и ее уровнем использования, которую обеспечивает бухгалтерский учет. Важным условием улучшения системы управления на предприятии можно достичь за счет своевременного получения достоверной, беспристрастной, полной, объективной учетной информации, которая охватывает подсистемы финансового, управленческого и налогового учета.

Итак, в результате исследования проведен анализ автоматизированных систем бухгалтерского учета и составлен их сравнительную характеристику. Основной характеристикой программы 1С, что отличает ее от других, является наличие единой технологической платформы, предоставляет возможность построения бесконечной количества решений, и состоит из следующих элементов: бухгалтерский учет, оперативный учет и расчет. В основе систем Парус, Галактика и Интеллект-Сервис-ИС-ПРО лежит модульный принцип, который является достойным конкурентом технологической платформе программы 1С, но имеет определенные характеристики, которые требуют доработки: возможность создания новых документов, уровень сложности освоения, проблемы с переносом информации с одной базы данных в другую и т.д.

Таким образом, автоматизация бухгалтерского учета на современном этапе занимает ведущие позиции среди задач на предприятиях. Важность данного процесса обуславливается повышением производительности труда бухгалтеров, уменьшением затрат времени на получение нужной информации, предоставлением более точной и достоверной информации. В результате введения компьютерных систем предприятие получает автоматизированный учет, а также решения кадровых, финансовых и организационных задач, которые ставило своей целью. Автоматизация учета повысит эффективность деятельности предприятия и позволит экономить средства и время. Но самое главное, что она обеспечит своевременность принятия управленческих решений.

Список литературы

- Аверченков, В. И. Информационные системы в производстве и экономике: учебное пособие / В.И. Аверченков. - М.: "ФЛИНТА", 2019. - 786 c.

- Балдин, К. В. Информационные системы в экономике / К.В. Балдин, В.Б. Уткин. - М.: Дашков и Ко, 2018. - 396 c.

- Горбенко, А. О. Информационные системы в экономике / А.О. Горбенко. - М.: Бином. Лаборатория знаний, 2019. - 296 c.

- Горбенко, А. О. Информационные системы в экономике / А.О. Горбенко. - М.: Лаборатория знаний, 2019. - 485 c.

- Давыдова, Л. А. Информационные системы в экономике в вопросах и ответах / Л.А. Давыдова. - М.: ТК Велби, Проспект, 2018. - 280 c

- Емельянова, Н. З. Информационные системы в экономике / Н.З. Емельянова, Т.Л. Партыка, И.И. Попов. - М.: Форум, Инфра-М, 2018. - 464 c.

- Жданчиков, П. А. Информационная система экономико-статистического анализа туристской сферы / П.А. Жданчиков. - М.: Университет, 2018. - 832 c.

- Информационные системы - миф и действительность. - М.: Знание, 2019. - 213 c.

- Карминский, А.М. Информационные системы в экономике. В 2-х частях. Часть 2. Практика использования. Учебное пособие / А.М. Карминский. - М.: Финансы и статистика, 2019. - 679 c.

- Криницкий, Н.А. Автоматизированные информационные системы / Н.А. Криницкий, Г.А. Миронов, Г.Д. Фролов. - М.: Наука, 2019. - 382 c.

- Кулемина, Ю. В. Информационные системы в экономике. Краткий курс / Ю.В. Кулемина. - М.: Окей-книга, 2018. - 112 c.

- Любарский, Ю.Я. Интеллектуальные информационные системы / Ю.Я. Любарский. - М.: Наука, 2018. - 228 c.

- Петрушина, С. М. Информационные системы в экономике / С.М. Петрушина, Н.А. Аручиди. - М.: Мини-Тайп, 2019. - 144 c.

- Редько, В.Н. Базы данных и информационные системы / В.Н. Редько, И.А. Басараб. - М.: Знание, 2018. - 700 c.

- Романов Информационные системы в экономике (лекции, упражнения и задачи) / Романов, Анатолий Николаевич; Одинцов, Ефимович Борис. - М.: Вузовский учебник, 2019. - 300 c.

- Уткин, В. Б. Информационные системы в экономике / В.Б. Уткин, К.В. Балдин. - М.: Academia, 2018. - 288 c

- Что такое стратегия? Методы ее формирования

- Конец 19 века. Первые теории дизайна

- Анри Файоль: административное управление

- Сущность инноваций и их функции

- Понятие и сущность роста бизнеса как объекта управления организации

- Реализация собственного стартапа в сфере общественного питания и его дальнейшее масштабирование

- Разработка и реализация управленческих решений.

- Роль мотивации в поведении организации (План устранения недостатков на предприятии ПАО «АЭРОФЛОТ»)

- Кредит и его роль в экономике

- Государственный бюджет как инструмент экономической политики (Налоговые доходы Госбюджета)

- Современная система мотивации персонала в организациях (Необходимость диагностики трудовой мотивации в современных организациях)

- Современные концепции менеджмента