Бухгалтерская отчетность организации порядок ее составления и анализ

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы обусловлена обуславливается стремительным развитием рыночных взаимоотношений, потребностью в принятии своевременных управленческих решений, для чего требуются достоверные и точные данные, которые можно получить, обладая хорошо налаженной системой экономического и финансового анализа бухгалтерской (финансовой) отчетности. В настоящее время во многом изменились подходы к ведению бухгалтерского учета на предприятиях. Сущность новых подходов заключается в самостоятельном выборе организацией форм по ведению бухгалтерского учета. Грамотно выбранная форма по ведению бухгалтерского учета существенно влияет на размер показателей себестоимости товара, прибыли, налогов, добавленную стоимость и на имущество организации.

Завершающим этапом учетного процесса за определенный период, осуществляемого в рамках бухгалтерского учета, является составление бухгалтерской отчетности.

Бухгалтерская отчетность служит основным источником информации о деятельности организации, так как бухгалтерский учет собирает, накапливает и обрабатывает экономически существенную информацию о хозяйственных операциях и результатах хозяйственной деятельности, поэтому требования, предъявляемые к составлению годовой отчетности имеют важное значение.

Бухгалтерская отчетность является основным источником информации для заинтересованных пользователей. Следовательно, от того, насколько оперативно и правильно будут сформированы отчетные данные, зависят качество и эффективность принимаемых управленческих решений, количественные и качественные характеристики производственной, торговой и иной деятельности экономических субъектов, устойчивость финансового состояния организаций, вероятность возникновения разногласий (и связанных с ними материальных потерь) с контрагентами, налоговыми и иными контролирующими органами.

Целью работы является исследование методики анализа бухгалтерской отчетности на примере ООО «Ваша Бухгалтерия»

Анализ финансового состояния по данным бухгалтерской отчетности должен способствовать выявлению возможностей повышения эффективности использования производственными объединениями и предприятиями материальных, трудовых и денежных ресурсов.

Объект исследования – ООО «Ваша Бухгалтерия». Предметом исследования является финансово экономическая деятельность организации и показатели, характеризующие эту деятельность по данным бухгалтерской отчетности.

Для достижения поставленной цели в работе необходимо решить следующие задачи:

- раскрытие теоретических основ формирования бухгалтерской отчетности организации;

- анализ финансового состояния ООО «Ваша Бухгалтерия» по данным бухгалтерской отчетности;

Методическая основа курсовой работы базируется на экономической теории и исследовании процессов трансформации российского учета, финансовой отчетности, разработках отечественной науки и практическом опыте зарубежных экономистов. В качестве методов исследования использованы системный подход, предполагающий рассмотрение объекта исследования во взаимосвязи с другими элементами регулирования учета и финансовой деятельности. При анализе теоретических и прикладных разработок в области учета использовались сравнительный анализ; методы экономического анализа и статистической обработки информации, группировки и обобщения.

Структура курсовой работы обусловлена целью и задачами, поставленными в ходе исследования, и состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ АНАЛИЗА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ

1.1 Понятие, сущность и значение бухгалтерской отчетности

Бухгалтерский учет - составная часть экономической науки, имеющая свой предмет, объекты и методы. Предмет бухгалтерского учета - хозяйственно-финансовая деятельность хозяйствующего субъекта (предприятия, организации, учреждения, предпринимателя). Объектами бухгалтерского учета (составляющими предмета) являются активы, капитал (собственный и заемный), хозяйственные операции.[1]

Прежде всего, ведение бухгалтерского учета и составление отчетности регулируются федеральным законом, а уж потом принятыми в его исполнение подзаконными нормативными актами.

Основные задачи Закона о бухгалтерском учете[2] состоят в сближении концептуальных требований к учету и отчетности, содержащихся в российской системе учета и МСФО[3], а также в реализации новой схемы утверждения федеральных стандартов бухгалтерского учета и отчетности и разъяснений к ним.[4]

Закон о бухгалтерском учете определяет:

- состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и представлять финансовую отчетность;

- правовые основы бухгалтерского учета;

- содержание, принципы и организацию бухгалтерского учета;

- порядок составления и представления бухгалтерской отчетности.[5]

Итак, в настоящее время создана новая система регулирования бухгалтерского учета, одним из важнейших принципов которой выступают единство требований к бухгалтерскому учету и применение международных стандартов как основы для разработки федеральных и отраслевых стандартов.

Под бухгалтерской отчетностью экономических субъектов принято понимать перечень взаимосвязанных параметров, призванных отражать имущественные и финансовые позиции экономического субъекта на определенный период времени и итоги его бизнес-деятельности за отчетный временной период. Развитие отечественной учетной мысли, и национальная политическая специфика оказали влияние на характер нормативно-правовых документов относительно требований, предъявляемых к бухгалтерской (финансовой) отчетности экономических субъектов, а также на ее суть и цели.

Общие требования к бухгалтерской отчетности установлены нормами ст. 13 Закона о бухгалтерском учете[6].

В соответствии с ч. 1 ст. 13 бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений.

Тем самым закреплено концептуальное положение Закона о бухгалтерском учете о целях и задачах учета - обеспечение заинтересованных пользователей информацией о финансовом состоянии и движении денежных средств организации.

Основное требование, предъявляемое к бухгалтерской отчетности на современном этапе, состоит в обязательности содержания в ней информации достоверного и полного характера об имущественных и финансовых положениях экономического субъекта, о его изменениях и итогах его бизнес-деятельности.

При формировании информационного массива о финансово-экономических результатах требуется руководствоваться, например, положениями, которые содержатся в Положении по бухгалтерскому учету (далее — ПБУ) 4/99 «Бухгалтерская отчетность организации»[7], по которым должны соблюдаться следующие ниже представленные принципы и требования:

Бухгалтерские отчеты обязаны предоставлять надежные и полные данные о финансовом положении экономического субъекта, финансовых итогов его функционирования и изменений в его финансовых позициях.

Бухгалтерские отчеты считаются надежными и полными, если они были заполнены по правилам бухгалтерского учета.

Формируя бухгалтерские отчеты, экономические субъекты обязаны соблюдать нейтралитет в контексте формирования данных, т. е. удовлетворение интересов всех групп пользователей бухгалтерских данных в одностороннем порядке должно быть исключено. Данные не нейтральны, если путем выбора или представления создается влияние на управленческие решения и пользовательские оценки для достижения предопределенных итогов или последствий.

Бухгалтерские отчеты экономического субъекта должны состоять из параметров функционирования всех структурных подразделений (в т. ч. подразделений, которые числятся на отдельных балансах).

Компания обладает бухгалтерским балансом, отчетом о финансовых результатах и пояснениями к ним с придерживанием их содержания и формы в последовательном режиме от одного периода времени к иному[8].

На каждом числовом параметре бухучета и финансовых отчетов, помимо отчета, сделанного в ходе первого отчетно-временного периода, данные хотя бы через 2 года должны быть обеспечены информацией о финансовых позициях предыдущего временного периода.

Бухгалтерские отчеты должны составляться на государственном (русском) языке и в валюте РФ. П.1 ПБУ 4/99[9] задает перечень, содержание и методологию формирования параметров бухгалтерской (финансовой) отчетности экономических субъектов, за исключением кредитно-финансовых учреждений и учреждений, находящихся в государственной (муниципальной) собственности. Данное положение не используется при формировании отчетных финансовых показателей для внутренних целей и для органов Росстата, для кредиторов и для прочих целей, если в правилах формирования данной отчетности и информации не предполагается применение ПБУ 4/99.

П. 3 ПБУ 4/99 определяет, что это Положение используется Минфином РФ при установлении:

– типовых форм бухгалтерской (финансовой) отчетности экономических субъектов и инструкции в отношении порядка и формирования их отчетности;

– упрощенного порядка разработки бухгалтерской (финансовой) отчетности для представителей малого бизнеса и НКО;

– специфики разработки сводной бухгалтерской (финансовой) отчетности; – специфики разработки бухгалтерской (финансовой) отчетности при реорганизации или ликвидации экономических субъектов;

– специфики разработки бухгалтерской (финансовой) отчетности страховыми компаниями, НПФ; профессиональными участниками рынка ценных бумаг и прочими учреждениями, занимающимися финансовым посредничеством;

– порядка публикации бухгалтерской (финансовой) отчетности экономических субъектов.

Согласно п.5 ПБУ 4/99 бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах, приложений к ним и пояснительной записки, а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральным законом подлежит обязательному аудиту[10].

Приказ Минфина России от 2.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в действующей редакции 2019 г.)[11] определяет содержание форм бухгалтерской (финансовой) отчетности экономических субъектов. В состав главных форм бухгалтерской отчетности экономических субъектов входит «Бухгалтерский баланс», «Отчет о финансовых результатах», «Отчет об изменении капитала», «Отчет о движении денежных средств», «Пояснительная записка» и «Аудиторское заключение». Но на базе ст. 14 закона № 402-ФЗ обязательно в состав бухгалтерской отчетности экономических субъектов входит «Бухгалтерский баланс», «Отчет о финансовых результатах» и «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах».

П. 13 ПБУ 4/99 говорит о том, что при формировании бухгалтерской (финансовой) отчетности экономических субъектов за отчетный год принимается календарный год в период с 01.01 по 31.12 включительно.

Итак, законодательство о бухгалтерском учете устанавливает требование об обязательном исполнении всех форм бухгалтерской отчетности в бумажном варианте, причем, исходя из буквального прочтения процитированной нормы, экземпляр на бумажном носителе должен быть оформлен до отправки обязательного экземпляра в органы статистики и представления отчетности (также в электронной форме) в налоговые органы. Выполнение этого требования проверяется сопоставлением дат подписания отчетных форм (на бумажном носителе) и даты отправки электронных форм отчетности.

Таким образом, резюмируя итоги данного параграфа, необходимо отметить, что бухгалтерская (финансовая) отчетность организации, имея в своем составе шесть основных, в т. ч. три обязательных формы, призвана давать широкое представление для своих пользователей о своем экономическом положении.

1.2 Бухгалтерская отчетность как информационное обеспечение финансового анализа организации

Обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением её анализировать. С помощью комплексного анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются бизнес-планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

Бухгалтерская отчетность - это систематизированная информирование о состоянии предприятия на отчетную дату, финансовом результате ее деятельности и движении денег за отчетный период. Обязательное составляющие отчетности - это достоверность отображенных в ней данных[12].

В информационном потоке современного экономического общества, когда каждое решение должно приниматься быстро и иметь положительный результат, большой акцент в бухгалтерской отчетности делается на раскрытие пояснительной информации. Ценность подобной информации состоит в возможности более точной характеристики статей отчета, что в свою очередь позволит выделить главные сферы и направления развития бизнеса.

Система бухгалтерского учета и финансовой отчетности является самой значительной информационной системой любого предприятия. С ее помощью заинтересованные пользователи могут получить самую полную экономическую информацию об предприятии.

При выборе метода составления пояснений к бухгалтерскому балансу следует разграничивать информацию, включаемую в пояснения к бухгалтерскому балансу и в формы бухгалтерской отчетности. Пояснения к бухгалтерскому балансу формируются для представления более подробной информации об этой организации и особенностях ее деятельности. Организация имеет право выбрать способ формирования пояснений самостоятельно. В настоящее время имеется два способа раскрытия информации в бухгалтерской отчетности.

В первом способе организация должна использовать формы отчетности, содержащиеся в приложении к приказу Минфина России от 20.07.2010 г. № 66н в ред. приказа Минфина России от 06.04.2015 № 57н. В пояснениях представляется информация в детализированном виде по существенным статьям отчетности (существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5%).

Во втором способе организация может использовать формы отчетности, разработанные самостоятельно с помощью отчетных таблиц. Близкие по экономическому содержанию статьи могут раскрываться в объединенном виде.

При формировании пояснений к бухгалтерской отчетности с учетом указанных законодательно установленных и прочих требований можно получить наиболее полную картину деятельности организации, на основании которой возможно принятие многих решений на кратко-, средне- и долгосрочную перспективу.

С помощью бухгалтерской отчетности заинтересованные пользователи могут наблюдать за деятельностью организации. Руководители организации благодаря бухгалтерской отчетности имеют возможность для принятия управленческих решений, использовать бухгалтерскую отчетность как средство контроля и основу для разработки текущих и перспективных планов, имеют возможность использовать ее для обобщения экономических показателей на региональном и общегосударственном уровне.

Для принятия необходимых деловых решений заинтересованными пользователями используется обобщенная информация о деятельности организации.

В современных условиях хозяйствования нельзя не согласиться с тем, что информация является ключевым ресурсом рыночной экономики. Говоря о финансово-хозяйственной деятельности экономического субъекта, таким источником информации служит его бухгалтерская (финансовая) отчётность.

Согласно Приказу Министерства финансов Российской Федерации от 02.07.2010 № 66н «О формах бухгалтерской отчётности организаций» (Зарегистрировано в Министерстве юстиции Российской Федерации 2 августа 2010 года № 18023), используются следующие формы бухгалтерской (финансовой) отчётности:

1. Бухгалтерский баланс (форма 1) представляет собой способ группировки и обобщённого отражения в денежном выражении состояния средств экономического субъекта по их видам и источникам образования на определённую дату. Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам (А=П). Обуславливается это тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

2. Отчёт о финансовых результатах (форма 2) отражает финансовую деятельность экономического субъекта. Данные отчёта показывают причины, по которым организация понесла убытки или получила прибыль в определённом отчётном периоде.

3. Отчёт о движении капитала (форма 3) отражает движение средств собственного капитала, а также содержит информацию о величине нераспределённой прибыли (непокрытого убытка) и доле акций экономического субъекта.

4. Отчёт о движении денежных средств (форма 4) представляет собой потоки денежных средств за период, классифицируя их по операционной, инвестиционной и финансовой деятельности.

5. Отчёт о целевом использовании средств (форма 6) представляет собой документ, в котором отражаются сведения об остаточных средствах на счетах организаций на протяжении отчётного периода.

6. Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах не являются самостоятельной формой бухгалтерской (финансовой) отчётности, считаются всего лишь приложением-расшифровкой к первым двум формам. Связь прослеживается через нумерацию пояснений построчно, по соответствующим строкам бухгалтерского баланса и отчёта о финансовых результатах, по которым представляются пояснения[13].

Бухгалтерская отчетность до 2019 г. находилась в свободном доступе, так как большинство организаций обязаны публиковать данные с использованием средств массовой информации (СМИ) или телекоммуникационной сети Интернет. В частности, для акционерных обществ (АО) предусмотрены специальные сайты уполномоченных информационных агентств и сайт статистики для ежегодного опубликования (раскрытия) бухгалтерской отчетности.

Рисунок 1 – Формы бухгалтерской отчетности

За несвоевременное представление отчетности, представление не в полном составе и объеме, за нарушение требование представления предусмотрена налоговая и административная ответственность. В 2019 г. планируются внесение поправок в проект КоАП РФ в отношении нарушений требований представления БФО. Законопроектом Государственной Думы предполагается установление размера штрафов для должностных лиц до 20 000 руб., для организаций — до 100 000 руб.

В соответствии с приказом Минфина от 06.03.2019 года №41н внесены изменения в форму отчета о целевом использовании денежных средств. Теперь отчет является самостоятельной формой бухгалтерской отчетности и может иметь собственные приложения (пояснения). В них указывается информация о доходах и расходах, движении денежных средств только по существенным показателям.

В самой форме появился новый реквизит «Пояснение», в котором просто приводят порядковый номер соответствующих пояснений.

Раннее бухгалтерская отчетность не считалась составленной, пока руководитель не подписал ее рукой и предоставлялась на бумажном носителе (ч.8 ст. 13 ФЗ от 06.12.2011 № 402-AP). Теперь БФО (бухгалтерская финансовая отчетность) в 2019 г. считается составленной при подписании как электронной подписью, так и в обычном порядке, при этом бумажные отчеты распечатываются только при необходимости по требованию контролирующих органов.

Помимо этого, планируется реализовать обмен только в электронном виде с отчетности за 2019 г., а для малых предприятий – с отчетности за 2020 г.

Бухгалтерскую финансовую отчетность за 2019 г. нужно будет представлять только в ИФНС, причем в электронном виде через оператора электронного документооборота, подписанную электронной подписью.

БФО до 2019 г. находилась в свободном доступе и любое заинтересованное лицо, любой контрагент могли получить информацию. Сейчас в компетенции ИФНС будет входить ведение государственного информационного ресурса БФО, который будет представлен в виде большой базы (портала), содержащий сведения всех отчитавшихся организаций. Таким образом теперь за данную информацию нужно будет платить. А в каких случаях и сколько она составит должно определить Правительство РФ.

Функции бухгалтерской отчетности заключаются в том, чтобы систематизировать итоговые показатели учетных регистров, которые заполняются на основании данных первичной документации. Контролирующий орган, в который коммерческие организации обязаны сдавать документы, сможет не только изучить показатели, но и проанализировать их работу. Именно поэтому бухгалтерская отчетность должна быть максимально точной, информативной, и содержать только достоверные данные.

К функциям такой отчетности, согласно ПБУ 4/99, можно отнести следующее:

Информативность. Цифры, указанные в отчетах, позволяют специалистам увидеть реальное положение компании, как по осуществляемым видам деятельности, так и по временным показателям.

Контроль. После изучения данных, указанных в отчетах, специалисты могут сделать соответствующие выводы относительно работы компании за прошедший отчетный период, так и составить планы на будущее. Благодаря своевременному контролю финансовой состоятельности организации ее руководству получится изменить положение дел.

Основной целью финансовых отчетов в соответствии с международными стандартами финансовой отчетности является представление информации о финансовом положении, деятельности и изменении в финансовом положении организации, которая полезна широкому кругу пользователей принятии ими необходимых решений.

Применение международных стандартов делает компанию более понятной с финансовой точки зрения, а так же дает возможность обеспечить пользователям больший объем информации о компании[14].

Организации, предоставляющие отчетность по международным стандартам, имеет преимущества по привлечению финансирования, в том числе и международного на более выгодных условиях, а так же, у нее больше возможностей на доступ на международные рынки капитала.

Потенциальному инвестору очень важно понять и оценить риски с которыми связано предоставление финансирования, для этого организация должна предоставлять достаточно полный объем информации о себе[15].

Использование МСФО при подготовке отчетности российской компании делает ее более конкурентоспособной в борьбе за источники финансирования. Различные группы пользователей могут быть заинтересованы в финансовых отчетах организации и иметь различные информационные потребности.

Обеспечение прозрачности отчетности и удовлетворение информационных потребностей заинтересованных пользователей достигается путем решения руководством организации важных задач: взвешивание рисков и затрат относительно выгод; достоверной информации, необходимой заинтересованным пользователям; сбор и раскрытие актуальной информации из внешних источников; раскрытие информации по реальному экономическому объекту[16].

Также среди основных тенденций совершенствования бухгалтерской (финансовой) отчетности можно выделить следующие:

- возрастание степени аналитичности отчетности (рост числа отчетных показателей). Таким примером в данном случае можно назвать возникновение в бухгалтерской отчетности синтетического объекта учета - гудвилл. В современных условиях появляется необходимость в указании в отчетности таких показателей деятельности хозяйствующих субъектов, внимание которым ранее не уделялось либо информация о них указывалась агрегированно в комплексе с другими учетными объектами (инновации, человеческий капитал, социальный капитал, экологический капитал, транзакционные издержки и др.). Подобную информацию раскрывают, как правило, в примечаниях либо в обособленных формах отчетности;

- возрастание числа оценок, которые применяются при формировании отчетных показателей.

Актуальной тенденцией является применение теории справедливой стоимости в качестве рыночной оценки. Перспективной тенденцией является анализ возможности формирования системы бухгалтерской отчетности, основываясь на одновременном применении нескольких оценочных баз и параметров в условиях применения современных информационно-компьютерных технологий;

- тенденция включения в состав бухгалтерской отчетности прогнозных и вероятностных показателей, что позволяет приблизить ее к требованиям инвесторов;

- технико-организационные тенденции связаны с техническим развитием процесса формирования и раскрытия бухгалтерской отчетности.

Указанные тенденции позволяют утверждать, что на сегодняшний день система бухгалтерской отчетности находится в процессе реформирования и непрерывного развития.

Таким образом, информационной базой для оценки финансового состояния предприятий за любым из методов является бухгалтерская финансовая отчетность: баланс, отчет о финансовых результатах, отчет о движении денежных средств, отчет о собственном капитале, данные статистической отчетности и оперативные данные, бизнес план, материалы маркетинговых исследований и другие.

Бухгалтерская отчетность — итоговый результат работы специалистов бухгалтерии и обобщенная информация о финансовом состоянии предприятия

ГЛАВА 2. АНАЛИЗ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ООО «ВАША БУХГАЛТЕРИЯ»

2.1 Краткая экономико-организационная характеристика ООО «Ваша Бухгалтерия»

ООО «Ваша Бухгалтерия» зарегистрирована по адресу: 117246, г Москва, улица Херсонская, 21, 25.

Генеральный Директор - Холкина Ольга Юрьевна.

Основным видом экономической деятельности является «деятельность по оказанию услуг в области бухгалтерского учета». Также ООО «Ваша Бухгалтерия» работает еще по 19 направлениям. Организация действует с 16.12.2009 года.

Организации ООО «Ваша Бухгалтерия» присвоен ИНН 7728719690, КПП 772801001, ОГРН 1097746807696 , ОКПО 64456559.

В своей работе ООО «Ваша бухгалтерия» руководствуется следующими принципами:

Индивидуальный подход к каждому клиенту означает, что специалисты ООО «Ваша Бухгалтерия» стараются выбрать для клиентов наиболее удобный способ общения и обмена информацией, разработать оптимальную схему отражения деятельности клиентов в бухгалтерском и налоговом учете, что позволяло бы клиенту не переплачивать налоги и не отвлекаться на решение бюрократических проблем.

Гибкая ценовая политика подразумевает подбор тарифа и сроков оплаты услуг ООО «Ваша Бухгалтерия» таким образом, чтобы клиенты имели бы возможность развиваться, не отвлекаясь на ведение бухгалтерского и налогового учета.

Долгосрочное и тесное сотрудничество позволяет изучить особенности бизнеса клиента, отшлифовать и довести до совершенства применение разработанных для клиента учетных и налоговых схем.

Применение инновационных технологий дает возможность оперативно и четко реагировать на любой запрос.

Функциональное разделение обязанностей между специалистами ООО «Ваша Бухгалтерия» обеспечивает высокий уровень качества работы каждого на своем участке.

Взаимозаменяемость гарантирует то, что никакой вопрос клиента не останется без ответа из-за занятости сотрудника или его отсутствия на рабочем месте.

Коллегиальное обсуждение сложных, нестандартных вопросов способствует принятию самого разумного и взвешенного решения.

Конфиденциальность клиентской информации представляет исключительную важность для ООО «Ваша Бухгалтерия», что обязательно закрепляется в договоре на бухгалтерское обслуживание.

Добросовестность сотрудников гарантируется ответственностью за непрофессиональные действия, повлекшие нарушение законодательства и причинение убытка бизнесу Клиента.

На рисунке 3 показана структура ООО «Ваша Бухгалтерия».

Директор ООО «Ваша Бухгалтерия»

Ведение бухгалтерского и налогового учета

Аутсорсинг .

Услуги удаленного бухгалтера

Восстановление бухгалтерского учета

Бухгалтерские консультации

аАА

Рисунок 3. Организационная структура ООО «Ваша Бухгалтерия»

Современный бизнес консалтинг – это надёжная и эффективная основа для оптимального использования ресурсов клиентов и воплощения в жизнь самых перспективных и грандиозных бизнес-планов.

Основные технико-экономические показатели ООО «Ваша Бухгалтерия» показаны в таблице 1.

Таблица 1

Основные технико-экономические показатели ООО «Ваша Бухгалтерия» за 2017-2019 годы

|

Показатели |

2017 год |

2018 год |

2019 год |

Абсолютные отклонения |

Относительные отклонения |

||

|

2018 к 2017 |

2019 к 2018 |

2018/2017 |

2019/2018 |

||||

|

Выручка, тыс.руб. |

14687 |

7930 |

11631 |

-6757 |

3701 |

53,99 |

146,67 |

|

Численность, чел. |

25 |

25 |

26 |

--- |

1 |

100 |

104,00 |

|

Производительность труда руб/чел |

587,47 |

317,20 |

447,34 |

-270,27 |

130,14 |

54,00 |

141,01 |

|

Среднемесячная заработная плата, руб. |

25700 |

26000 |

28000 |

300 |

2000 |

101,17 |

107,69 |

|

Себестоимость, тыс.руб. |

13616 |

7067 |

11090 |

-6549 |

4023 |

51,90 |

156,92 |

|

Чистая прибыль, тыс.руб. |

4 |

1 |

10 |

-3 |

9 |

25,00 |

10 раз |

|

Уставной капитал, тыс.руб. |

10 |

10 |

10 |

--- |

--- |

--- |

--- |

|

Рентабельность продаж, % |

0,20% |

0,38% |

-5,77 % |

0,18% |

91,59% |

-6,15 % |

-1 624,96 % |

Выручка в 2018 году от реализации по сравнению с 2017 годом незначительно уменьшилась (с 14 687 тыс. руб. до 7 930 тыс. руб.). За анализируемый период изменение объема продаж составило -6 757 тыс. руб. Темп прироста составил -46.01%.

В 2019 году выручка от реализации компании по сравнению с 2018 годом значительно увеличилась (с 7 930 тыс. руб. до 11 631 тыс. руб.). За анализируемый период изменение объема оказанных услуг составило 3 701 тыс. руб. Темп прироста составил 46.67 %.

Рисунок 4 - Динамика изменения выручки ООО «Ваша Бухгалтерия» за 2017-2019 годы

Себестоимость за 2018 год уменьшилась на 6549 тыс.руб. по сравнению с 2017 годом, в 2019 году себестоимость увеличилась на 4023 тыс.руб. по сравнению с 2018 годом.

В приложение 1 прилагается отчетность ООО «Ваша Бухгалтерия».

Целью ООО «Ваша Бухгалтерия» является извлечение максимальной прибыли на вложенный капитал путем насыщения потребительского рынка услугами.

Рассмотрим услуги ООО «Ваша Бухгалтерия».

1.Бухгалтерский аутсорсинг заключается в организации обеспечения работы компании посредством привлечения сторонних сотрудников. Это одно из направлений оптимизации бизнес-процессов.

Компании, имеющую удаленную бухгалтерию, передают все функции, связанные с ведением учета и составлением всех видов отчетности, приходящему специалисту-аутсорсеру. При этом компания, предоставляющая услуги бухгалтерии на аутсорсинге, хоть и вовлекается в рабочие процессы предприятия-заказчика, но все же остается юридически и организационно обособленной организацией.

В ООО «Ваша Бухгалтерия» включают в себя следующие услуги бухгалтерского аутсорсинга:

- Организация и ведение налогового и бухучета индивидуальных предпринимателей или юридических лиц, занятых в различных бизнес-сферах.

- Выполнение работ на отдельных участках бухгалтерского учета: расчет заработной платы сотрудников, учет сырья, товарно-материальных ценностей и прочее.

- Профессиональное консультированное по вопросам бухучета и налогообложения.

- Формирование локальных нормативных актов, включая документы, касающиеся учетной политики, положения об отправке сотрудников в командировки или выдаче премий и т.д.

- Расчет налоговой нагрузки согласно планируемым схемам сделок.

- Оптимизация и оценка налоговых рисков.

- Участие в камеральных и выездных проверках, которые проводятся специалистами внебюджетных фондов и налоговых органов.

- Создание технологических процессов бухучета и налогообложения.

- Разработка индивидуальных форм первичных учетных документов.

- Отслеживание изменений в законодательстве.

Почему выгодно передать бухгалтерию аутсорсинговой фирме.

Высокий уровень профессионализма. Ведение учета ИП или юридического лица силами сторонней организации включает в себя использование коллективного профессионального опыта группы специалистов. Если штатный бухгалтер ведет все финансовые дела компании единолично, то компания-аутсорсер предоставляет заказчику сразу нескольких сотрудников. Таким образом обеспечивается оперативность и точность решения любых задач, ранжируемых по степени приоритетности. Кроме того, происходит своевременный учет всех налоговых и бухгалтерских нововведений в законодательстве.

Экономическая выгода. Аутсорсинг бухгалтерских услуг позволяет компании-заказчику значительно сократить свои расходы. Такая экономия обеспечивается за счет исключения затрат на организацию рабочего места штатного сотрудника, выплату ему зарплаты, перечисления на него страховых взносов и налогов. Также отсутствую расходы на покупку специального ПО, профессиональной литературы, оплату услуг центров повышения квалификации.

Удобство перераспределения обязанностей. Компания-аутсорсер несет ответственность за качество предоставляемых услуг. Все убытки, возникающие ввиду неправильного составления или нарушений сроков подачи отчетности и других ошибок, возмещаются подрядчиком.

Непрерывность рабочего цикла. Аутсорсинг бухгалтерского учета позволяет исключить такие сбои в работе, как болезнь или отпуск штатного специалиста, сбои в работе ПО или оргтехники. Компания-подрядчик всегда выполняет все поставленные перед ней задачи оперативно и своевременно.

Таблица 2

Стоимость услуг бухгалтерского аутсорсинга в ООО «Ваша Бухгалтерия» за месяц

|

Показатели |

УСН 6% |

УСН 15% |

ОСН |

Ваша компания |

|

Услуги |

4000-10000 рублей |

6000-10000 рублей |

8000-12000 рублей |

Для расчета стоимости позвоните: 8 (499) 120-48-70 8 (495) 617-04-49 или |

|

Торговля |

8000-16000 рублей |

12000-25000 рублей |

15000-30000 рублей |

|

|

Производство/Строительство |

10000-20000 рублей |

15000-40000 рублей |

17000-50000 рублей |

|

|

Составление нулевых отчетов |

3000 рублей |

3000 рублей |

3000 рублей |

Организация бухгалтерского учета на любом этапе деятельности компании. Фирма-аутсорсер может приступить к работе абсолютно на любом этапе развития вашего бизнеса, независимо от его текущего состояния.

Найти сегодня грамотного и ответственного бухгалтера очень непросто. Но доверить ведение всех расчетов и отчетности на вашем предприятии случайному специалисту – верх безрассудства. Уже первая налоговая проверка покажет цену, в которую вам обойдется ваше легкомыслие. Лучшим решением станет обращение в фирму, предоставляющую аутсорсинг бухгалтерского учета.

2. Бухгалтерское сопровождение фирм ООО «Ваша Бухгалтерия»

Перед открытием собственного бизнеса каждый предприниматель думает о том, кто и как на его предприятии будет вести отчетность, проводить расчеты и прочие операции. Потому сегодня бухгалтерское сопровождение в Москве – одна из наиболее востребованных услуг. Особую популярность получили так называемые аутсорсинговые компании.

Заказ услуги бухгалтерского сопровождения фирм позволяет существенно сэкономить как время, так и деньги. Ведь только профессионалы могут оперативно и качественно решить любые задачи, связанные с ведением учета, а также распределением и контролем финансовых потоков любого предприятия.

Сопровождение бухгалтерии в ООО «Ваша Бухгалтерия» – это комплексное мероприятие, объединяющее в себе консалтинг, аудит, контроль качества, информационную, операционную и техническую поддержку компании. Каждый день появляются изменения в законодательстве, происходит замена форм отчетности, возникают новые и меняются старые налоговые ставки. Ввиду всего этого бухгалтерское сопровождение ООО на аутсорсинге становится все более популярным и востребованным. Ведь самостоятельно уследить за всеми изменениями штатные специалисты организации просто не в состоянии.

Что включает полное бухгалтерское сопровождение ООО «Ваша Бухгалтерия».

1. Документальное оформление хозяйственных операций предприятия.

Услуга состоит в составлении и упорядочивании документации, отражающей учет материальных и финансовых активов компании, движение товаров и услуг: счетов, кассовых документов, актов выполненных работ и т.д.

2. Обработка, систематизация и введение данных в программу.

Бухгалтерская отчетность в рамках данной услуги подлежит оформлению согласно требованиям действующего законодательства. Также наши специалисты осуществят ввод данных в программу, используемую организацией.

3. Расчет заработной платы и налогов.

К бухгалтерскому сопровождению фирм относится расчет заработной платы и отчислений в налоговые органы, а также во внебюджетные фонды (ПФР, ФСС) и составление всей необходимой документации.

4. Формирование финансового результата.

Данная услуга включает в себя осуществление расчета прибыли и убытков предприятия по итогам конкретного расчетного периода с целью отражения эффективности его деятельности.

5. Оформление и подача отчетности.

В услугу входит составление и подача отчетов, деклараций в налоговую инспекцию, Статистическое управление, ПФР и другие инстанции.

Таблица 3

Стоимость услуг для предприятий с общей системой налогообложения

|

Вид деятельности фирмы |

до 5 чел. |

до 15 чел. |

до 30 чел. |

более 50 чел. |

|

Услуги |

8000-12000 руб |

10000-15000 руб |

12000-20000 руб |

от 30000 руб |

|

Производство/Строительство |

12000-15000 руб |

15000-20000 руб |

20000-30000 руб |

от 40000 руб |

|

Торговля |

10000-15000 руб |

12000-17500 руб |

15000-20000 руб |

от 35000 руб |

Таблица 4

Стоимость услуг для предприятий с упрощенной системой налогообложения (УСН 6%)

|

Вид деятельности фирмы |

до 5 чел. |

до 15 чел. |

до 30 чел. |

более 50 чел. |

|

Услуги |

7000-10000 руб |

8000-12000 руб |

10000-15000 руб |

от 20000 руб |

|

Производство/Строительство |

10000-15000 руб |

12000-17500 руб |

15000-20000 руб |

от 35000 руб |

|

Торговля |

8000-12000 руб |

10000-15000 руб |

12000-20000 руб |

от 30000 руб |

Стоимость услуг для предприятий с упрощенной системой налогообложения (УСН 15%)

|

Вид деятельности фирмы |

до 5 чел. |

до 15 чел. |

до 30 чел. |

более 50 чел. |

|

Услуги |

3000-5000 руб |

5000-7000 руб |

7000-10000 руб |

от 15000 руб |

|

Производство/Строительство |

8000-12000 руб |

10000-15000 руб |

12000-20000 руб |

от 30000 руб |

|

Торговля |

7000-10000 руб |

8000-12000 руб |

10000-15000 руб |

от 20000 руб |

Заказывая аутсорсинговое обслуживание, вы избавляете себя от необходимости нанимать штатного специалиста. Значит, вам не нужно выплачивать ему заработную плату, нести расходы на повышение его квалификации, оплачивать специальную литературу. Фирмы, пользующиеся услугами сторонних компаний, не арендуют помещения для бухгалтерии, не тратятся на покупку оргтехники.

3. Ведение бухгалтерского учета ООО «Ваша Бухгалтерия».

Ведение бухгалтерского учета компаний – важнейшая процедура. Она отражает все данные о финансовой, налоговой, управленческой, кадровой, экономической и статистической деятельности предприятия.

ООО «Ваша бухгалтерия» оказывает услуги по ведению бухгалтерского учета для: ООО; ЗАО; индивидуальных предприятий; некоммерческих организаций; прочих юридических лиц.

Таблица 6

Стоимость ведения бухучета фирм и ООО «Ваша Бухгалтерия» в месяц

|

Количество работников на предприятии |

УСН 6% |

УСН 15% |

ОСН |

|

до 5 чел |

3 000 - 12 000 руб. |

6 000 - 15 000 руб. |

8 000 - 15 000 руб. |

|

до 15 чел |

5 000—15 000 руб. |

8 000 —17 500 |

10 000 - 20 000 руб. |

|

до 30 чел |

7 000 - 20 000 руб. |

10 000—20 000 |

12 000—30 000 руб. |

|

более 50 чел |

от 15 000 руб. |

от 20 000 руб. |

от 30 000 руб. |

Ведение бухгалтерии ООО, как и фирм, имеющих иную организационно-правовую форму, – процесс, проходящий в несколько этапов.

Сбор и обработка первичной документации. На данном этапе бухгалтерское обслуживание ИП или ООО подразумевает под собой сбор документов, касающихся всех хозяйственных операций фирмы: кассовых документов, контрактов, актов и счетов по сделкам, банковских выписок и пр. Необходимые для корректной работы документы распределяются на различные группы по видам деятельности, на каждом проставляются печати. Также ставится подпись бухгалтера и руководителя организации.

Отражение всех хозяйственных операций. На этом этапе ведение бухгалтерского учета фирм включает в себя составление оправдательной документации на все сделки, осуществляемые организацией. К такой документации относятся акты приемки материалов, приходные ордера и пр. Документы оформляются согласно установленным требованиям. Обязательно указываются следующие данные: наименование, дата составления, название компании, описание самой операции, ее денежное и натуральное выражение, наименование должностей лиц, ответственных за совершение операции, и их подписи с расшифровками.

Расчет и начисление платежей. На этом этапе производится расчет всех необходимых платежей компании и их перечисление в установленные сроки. Количество и назначение платежных операций зависит от организационно-правовой формы предприятия и типа его деятельности. Так, ИП, не имеющий наемных работников, обязан направлять налоги и отчисления в Пенсионный фонд и Фонд Обязательного Медицинского Страхования. А вот юридические лица дополнительно проводят начисление зарплаты сотрудникам, налогов на имущество и прибыль, НДС по тарифной ставке, соответствующей используемой фирмой системе налогообложения.

Ведение регистров бухучета. На данном этапе все сведения из первичной документации вносятся в журналы, которые оформляются согласно требованиям Министерства финансов РФ.

Подведение итогов деятельности. На заключительном этапе в конце отчетных периодов (квартал, год) происходит составление отчетов для руководства предприятия и контролирующих органов, налоговой инспекции, управления статистики, Пенсионного фонда и пр.

4.Ведение налогового учета.

Учетная деятельность в области налогов является неотъемлемой частью работы каждого предприятия. При правильно проведенных процедурах оптимизации налогообложения, разработки отдельных схем снижения налогов применительно к определенному виду деятельности или конкретной организационно-правовой форме фирма может уменьшить размер выплачиваемых налогов. Обращаясь в компанию, которая специализируется на оказании услуг в области ведения налогового учета организаций, Вы можете рассчитывать на грамотную и четкую работу финансовых средств Вашей организации.

Учетная деятельность в области налогов - это упорядоченная система по сбору, регистрации и обобщению данных, необходимых для расчета налогов и оформления отчетности в контролирующие органы.

Варианты ведения налогового учета в ООО «Ваша Бухгалтерия».

Автономный. При данном способе ведения налогового учета организации на предприятии создается специальная служба. Она занимается решением всех связанных с налогообложением вопросов и взаимодействует с контролирующими органами. Специалисты службы работают независимо от бухгалтерского отдела и используют собственные аналитические регистры.

Интегрированный. Этот вариант учетной деятельности предполагает максимальное сближение учета в области бухгалтерии и налогообложения. Расчет налогов и составление отчетности осуществляются работниками бухгалтерии на основе бухгалтерского реестра и первичной документации.

5.Восстановление бухгалтерского учета.

Таблица 7

Стоимость восстановления бухгалтерского учета в ООО «Ваша Бухгалтерия»

|

Услуга |

Цена |

|

Полное восстановление налогового и бухгалтерского учета |

от 9 500 рублей за месяц |

|

Полное восстановление налогового и бухгалтерского учета с выездом нашего специалиста в офис клиента |

от 14 500 рублей за месяц |

|

Воспроизведение отдельных участков налогового и бухгалтерского учета с выездом нашего специалиста в офис клиента |

стоимость воспроизведения + 5 000 рублей за 1 день работы |

|

Воспроизведение отдельных участков налогового и бухгалтерского учета: |

|

|

не более 50 операций |

9 500 рублей |

|

не более 100 операций |

19 000 рублей |

|

не более 200 операций |

28 000 рублей |

|

более 200 операций |

устанавливается в индивидуальном порядке |

На все предприятия и предпринимателей по закону возлагается обязанность осуществлять бухгалтерский учет и своевременно отчитываться перед налоговыми и другими контролирующими органами о своей финансово-экономической деятельности. В случае, когда учетные операции проводились неправильно либо по каким-то причинам часть документов была утеряна, что привело к возникновению ошибок в декларациях и отчетах, к организации могут быть применены карательные санкции. Но подобных последствий можно избежать. Выход – услуги восстановления бухгалтерского учета.

Восстановление бухгалтерского учета – это воспроизведение синтетических и аналитических регистров и отчетов предприятия на основании имеющейся у него первичной документации. Если данную операцию осуществить вовремя, то можно гарантированно уложиться в сроки сдачи отчетности в контролирующие органы. Таким образом, можно застраховать себя от ареста банковских счетов и прочих налоговых санкций.

При восстановлении учетных данных проводятся следующие мероприятия:

- анализ текущего состояния бухучета, проверка всей учетной документации на соответствие нормам закона;

- восстановление первичных учетных документов организации, корректировка имеющейся финансовой документации с дальнейшим составлением на ее основании регистров бухгалтерского учета;

- составление и подача в контролирующие органы отчетов за прошедший период;

- защита итогов воспроизведения отчетности в налоговых органах;

- составление и оптимизация схем уплаты налогов с учетом сферы деятельности организации, а также по желанию заказчика дальнейшее ведение бухучета.

6.Бухгалтерские консультации.

Одним из направлений работы ООО «Ваша Бухгалтерия» являются консультации по бухгалтерскому учету. Необходимость в них может возникнуть как у предприятия, ведущего хозяйственную деятельность, так и у отдельного специалиста, желающего разобраться в особенностях проведения и документирования тех или иных финансовых операций.

Чаще всего потребность в бухгалтерских консультациях возникает в следующих случаях.

- Штатный сотрудник имеет недостаточную квалификацию для работы с современным программным обеспечением. К примеру, могут отсутствовать навыки использования программы «1С бухгалтерия».

- Возникли вопросы касательно новых изменений в действующем законодательстве или же по формам предоставляемой отчетности.

- Штатный бухгалтер столкнулся с нетипичной для себя ситуацией, разрешить которую самостоятельно без риска для финансового благополучия организации он не способен.

- Также часто возникают вопросы, связанные с общей либо упрощенной схемой налогообложения, особенностями начисления НДС и так далее.

Только оперативное обращение к опытному специалисту поможет быстро и качественно разрешить спорный момент и избавить организацию от возможных финансовых проблем.

ООО «Ваша Бухгалтерия» предоставляет консультации по бухгалтерскому учету в различных формах.

- Разовые услуги в случае возникновения непредвиденных ситуаций.

- Бухгалтерские консультации при абонентском обслуживании. В данном случае вы имеете возможность на долгосрочной регулярной основе получать письменные и устные разъяснения по любым вопросам финансовой деятельности вашей компании.

- Бухгалтерские консультации при создании, ликвидации или реорганизации предприятия.

Основные направления

Консультация по бухгалтерским вопросам в зависимости от сферы деятельности организации может иметь несколько направлений:

- составление финансовой отчетности для сдачи ее в ИФНС и прочие государственные органы;

- формирование учетной политики предприятия для налогового и бухгалтерского учета;

- консалтинговое сопровождение при проведении налоговых проверок;

- предоставление разъяснений по различным нормативным актам, а также решениям арбитражных судов;

- разработка плана счетов и так далее.

ООО «Ваша Бухгалтерия» работает по всем перечисленным направлениям, с любым бюджетом и независимо от организационно-правовой формы предприятия. При этом специалисты ООО «Ваша Бухгалтерия» несут финансовую и юридическую ответственность за все оказываемые услуги.

2.2 Анализ финансового состояния ООО «Ваша Бухгалтерия» по данным бухгалтерской отчетности

Анализ финансовой отчетности начинают с изучения состава и структуры имущества предприятия по данным бухгалтерского баланса с использованием методов горизонтального и вертикального анализа.

Актив бухгалтерского баланса позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе внеоборотные активы (I раздел баланса) и оборотные активы (II раздел баланса), изучить динамику структуры имущества.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста (уменьшения) всего имущества предприятия и отдельных его видов (таблица 8).

Внеоборотных активов у ООО «Ваша Бухгалтерия» нет, основные средства арендуются. При анализе актива баланса видно, что общая величина активов предприятия в 2019 году, по сравнению с 2017 годом значительно уменьшилась на 2962 тыс.руб. Это связано с уменьшением дебиторской задолженности.

Таблица 8

Динамика состава активов ООО «Ваша Бухгалтерия» за 2017-2019 годов

|

Наименование |

2017 год, тыс. руб. |

2018 год, тыс.руб. |

Абсолютное отклонение |

Темп роста % |

2019 год, тыс.руб. |

Абсолютное отклонение |

Темп роста, % |

|

Запасы и НДС |

115 |

151 |

36 |

38,30 |

503 |

352 |

270,77 |

|

Дебиторская задолженность |

8 115 |

3 103 |

-5 012 |

-61,76 |

4 727 |

1 624 |

52,34 |

|

Денежные средства и денежные эквиваленты |

10 |

43 |

33 |

330,00 |

43 |

0,00 |

0,00 |

|

Прочие оборотные активы |

16 |

0,00 |

-16 |

-100,00 |

21 |

21 |

-100,00 |

|

Итого оборотные активы |

8 256 |

3 297 |

-4 959 |

-60,07 |

5 294 |

1 997 |

60,57 |

|

Баланс |

8 256 |

3 297 |

-4 959 |

-60,07 |

5 294 |

1 997 |

60,57 |

В 2018 году валюта баланса снизилась на 60.07 % по сравнению с 2017 годом, что в абсолютном выражении составило -4 959 тыс. руб. Таким образом, в 2018 году актив баланса находятся на уровне 3 297 тыс. руб.

Рисунок 3 Динамика изменения валюты балансов ООО «Ваша Бухгалтерия» за 2017-2019 годы

Общая величина активов ООО «Ваша Бухгалтерия» в 2019 году, по сравнению с 2018 годом значительно увеличилась, темп роста составил 60.57 %, что в абсолютном выражении составило 1 997 тыс. руб. Таким образом, в 2019 году актив баланса находятся на уровне 5 294 тыс. руб.

Структура актива балансов показана в таблице 9.

В структуре активов наибольший удельный вес занимает дебиторская задолженность – почти 90% в 2019 году. В структуре оборотных активов в 2018 году наибольшее изменение было вызвано уменьшением на 5 012 тыс. руб., по сравнению с 2017 годом, статьи «Дебиторская задолженность», в 2019 году дебиторская задолженность увеличилась на 1624 тыс.руб.

Таблица 9

Структура актива балансов ООО «Ваша Бухгалтерия», %

|

Показатель |

2017 год |

2018 год |

2019 год |

|

Запасы |

1,14 |

3,94 |

9,10 |

|

Налог на добавленную стоимость по приобретенным ценностям |

0,25 |

0,64 |

0,40 |

|

Дебиторская задолженность |

98,29 |

94,12 |

89,29 |

|

Денежные средства |

0,12 |

1,30 |

0,81 |

|

Прочие оборотные активы |

0,19 |

0,00 |

0,40 |

|

Итого по разделу II |

100,00 |

100,00 |

100,00 |

Размер дебиторской задолженности за анализируемый период имеет тенденцию к увеличению, что является негативным изменением и может быть вызвано проблемой с оплатой продукции либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса.

Рассматривая дебиторскую задолженность ООО «Ваша Бухгалтерия», следует отметить, что предприятие на 31.12.2019 имеет пассивное сальдо (кредиторская задолженность больше дебиторской). Кредиторская задолженность составляет 5654 тыс.руб., дебиторская – 4727 тыс.руб.

Таким образом, предприятие финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 927 тыс. руб. (Дебиторская задолженность минус кредиторская задолженность).

Положительным изменением является некоторое увеличение доли денежных средств в 2018 году на 1,18 пунктов, однако их снижение в 2019 году негативно скажется на платежеспособности и ликвидности анализируемого предприятия.

В таблице 10 показаны источники финансирования имущества организации.

На конец 2019 года величина собственного капитала предприятия составила -360 тыс. руб. (-6.8% от общей величины пассивов).

Таблица 10

Динамика состава источников финансирования имущества ООО «Ваша Бухгалтерия» за 2017-2019 годов

|

Наименование |

2017 год, тыс. руб. |

2018 год, тыс.руб. |

Абсолютное отклонение |

Темп роста, % |

2019 год, тыс.руб. |

Абсолютное отклонение |

Темп роста, % |

|

Уставный капитал |

10 |

10 |

0,00 |

0,00 |

10 |

0,00 |

0,00 |

|

Непокрытый убыток |

-378 |

-379 |

-1 |

0,26 |

-370 |

9 |

-2,37 |

|

Итого собственный капитал |

-368 |

-369 |

-1 |

0,27 |

-360 |

9 |

-2,44 |

|

Кредиторская задолженность |

8 624 |

3 666 |

-4 958 |

-57,49 |

5 654 |

1 988 |

54,23 |

|

Итого краткосрочные обязательства |

8 624 |

3 666 |

-4 958 |

-57,49 |

5 654 |

1 988 |

54,23 |

|

Баланс |

8 256 |

3 297 |

-4 959 |

-60,07 |

5 294 |

1 997 |

60,57 |

В части пассивов, снижение валюты баланса произошло, в основном, за счет уменьшения статьи «Кредиторская задолженность». За 2018 год снижение значения этой статьи составило 4 958 тыс. руб., что в процентном соотношении соответствует -57.49%.

Таким образом, на конец 2018 года значение статьи «Кредиторская задолженность» установилось на уровне 3 666 тыс. руб.

За 2019 год рост этой статьи составил 1 988 тыс. руб. (в процентном соотношении ее рост составил 54.23%).

Доля обязательств в совокупных источниках формирования активов за анализируемый период значительно увеличилась. На 31.12.2019 совокупная величина долгосрочных и скорректированных краткосрочных обязательств предприятия составила 5 654 тыс. руб. (106.8% от общей величины пассивов).

Таблица 11

Структура пассива балансов ООО «Ваша Бухгалтерия»

|

Показатель |

2017 год |

2018 год |

2019 год |

|

Уставный капитал |

0,12% |

0,30% |

0,19% |

|

Непокрытый убыток |

-4,58% |

-11,50% |

-6,99% |

|

Итого собственный капитал |

-4,46% |

-11,19% |

-6,80% |

|

Кредиторская задолженность |

104,46% |

111,19% |

106,80% |

|

Итого заемных источников |

104,46% |

111,19% |

106,80% |

|

Баланс |

100,00% |

100,00% |

100,00% |

Увеличение заемных средств предприятия ведет к увеличению степени его финансовых рисков и может отрицательно повлиять на его финансовую устойчивость.

Рассматривая изменение резервов предприятия и нераспределенной прибыли, можно отметить, что за анализируемый период их общая величина возросла на 9 тыс. руб. и составила -370 тыс. руб.

В общей структуре пассивов величина капитала и резервов (раздел III баланса), составлявшая на 31.12.2018 -369,00 тыс. руб., выросла на 9,00 тыс. руб. (темп прироста составил -2.44%), и на 31.12.2019 его величина составила -360,00 тыс. руб. (-6.8 % от общей структуры имущества). В наибольшей степени это изменение произошло за счет роста статьи «Нераспределенная прибыль (непокрытый убыток)» - на 9 тыс. руб.

Из этого следует, что изменение за анализируемый период структуры пассивов следует признать в подавляющей части негативным.

Анализ финансовой устойчивости по относительным показателям, представленный в таблице 12, говорит о том, что, по сравнению с 2017 годом ситуация в ООО «Ваша Бухгалтерия» в 2019 году осталась в целом на том же уровне.

Таблица 12

Анализ финансовой устойчивости ООО «Ваша Бухгалтерия» 2017-2019 годов

|

Показатель |

2017 год, тыс. руб. |

2018 год, тыс.руб. |

Абсолютное отклонение |

Темп |

2019 год, тыс.руб. |

Абсолютное отклонение |

Темп |

|

|

1. Источники собственных |

-368 |

-1,00 |

-0,27 % |

9 |

2,44% |

|||

|

2. Внеоборотные |

0,00 |

0,00 |

0,00 |

0 |

0,00 |

0,00 |

0 |

|

|

3. Источники собственных средств для запасов и затрат |

-369 |

-1,00 |

% |

-360 |

9 |

2,44% |

||

|

4. Долгосрочные обязательства |

0,00 |

0,00 |

0,00 |

0 |

0,00 |

0,00 |

0 |

|

|

5. собственных средств, скорректированные на величину долгосрочных средств |

-368 |

-1 |

-0,27 % |

9,00 |

2,44% |

|||

|

6. Краткосрочные и заемные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0 |

|

|

7. Общая величина источников с учетом и краткосрочных заемных средств |

-368 |

-369 |

-1 |

-0,27 % |

-360 |

9 |

2,44 |

|

|

8. Величина запасов и , обращающихся в активе |

115 |

151 |

36 |

31,30% |

503 |

352 |

233,11% |

|

|

9. источников оборотных средств |

-520 |

-37 |

-7,66 % |

-343 |

-65,96 % |

|||

|

10. источников средств и долгосрочных источников |

-483 |

-37 |

-7,66 % |

-863 |

-65,96 % |

|||

|

11. общей величины источников для формирования и затрат |

-483 |

-37 |

-7,66 % |

-343 |

-65,96 % |

|||

Основной базой для оценки финансовой устойчивости является финансовая отчетность предприятия, исходя из которой, можно рассчитать большое количество относительных аналитических показателей. Например, такие как коэффициент независимости, коэффициент инвестирования, коэффициент соотношения собственных и привлеченных средств, коэффициент маневренности собственных оборотных средств и другие.

«Коэффициент автономии» за период увеличился на 0.04 и в 2019 году Это ниже нормативного (0,5), при котором капитал может компенсирован предприятия (Таблица 13).

Таблица 13

финансовой устойчивости ООО «Ваша Бухгалтерия» 2017-2019 годов

|

Показатели |

2017 год, тыс. руб. |

2018 год, тыс.руб. |

Абсолютное отклонение |

Темп |

2019 год, тыс.руб. |

Абсолютное отклонение |

Темп роста |

|

Коэффициент автономии |

-0,11 |

-0,07 |

% |

-0,07 |

0,04 |

39,24% |

|

|

Коэффициент заемных и средств (финансовый ) |

-23,43 |

-9,93 |

57,61% |

-15,71 |

-58,08 % |

||

|

Коэффициент отношения собственных и средств |

-0,04 |

-0,06 |

-135,88 % |

0,04 |

36,74% |

||

|

Коэффициент маневренности |

1,00 |

1,00 |

0,00 |

0 |

1,00 |

0,00 |

0 |

|

Коэффициент обеспеченности запасов и затрат собственными средствами средствами |

-3,20 |

0,76 |

23,63% |

1,73 |

70,71% |

||

|

Коэффициент производственного назначения |

0,01 |

0,05 |

0,03 |

228,80 |

0,10 |

0,05 |

107,46% |

Показатель « отношения и собственных средств ( рычаг)» за анализируемый снизился на 5.77 и на конец 2019 года -15.71. Чем этот коэффициент 1, тем больше зависимость от заемных средств. уровень определяется условиями каждого предприятия в очередь скоростью оборотных . Поэтому дополнительно определить скорость материальных оборотных и дебиторской за анализируемый период. дебиторская задолженность быстрее оборотных , это означает высокую интенсивность на предприятие денежных , то есть в итоге – собственных . Поэтому при высокой материальных оборотных и еще более высокой дебиторской коэффициент соотношения и заемных средств намного превышать 1.

Показатель «Коэффициент » за анализируемый период на прежнем уровне и в 2018 году составил 1. Это выше значения Коэффициент маневренности , какая доля собственных средств в мобильной .. На конец анализируемого ООО «Ваша Бухгалтерия» обладает структурой активов.

«Коэффициент запасов и затрат средствами» за анализируемый увеличился на 1.73 и на конец 2019 года -0.72. Это нормативного значения ООО «Ваша Бухгалтерия» испытывает собственных средств для запасов и , что показал и анализ финансовой устойчивости в выражении. Коэффициент отношению между суммой собственных оборотных , долгосрочных кредитов и и внеоборотных к величине запасов и .

Анализ ликвидности – анализ возможности для покрыть все его обязательства (Таблица 14).

Таблица 14

Коэффициенты ООО «Ваша Бухгалтерия» за 2017-2019 годов

|

Наименование |

Норматив |

2017 год |

2018 год |

Абсолютное отклонение |

2019 год, |

Абсолютное отклонение |

|

Коэффициент ликвидности |

0,2 |

0,0012 |

0,012 |

0,008 |

0,01 |

0,00 |

|

Коэффициент быстрой |

0,6 -0,8 |

0,94 |

0,86 |

-0,08 |

0,84 |

|

|

Коэффициент текущей ликвидности |

2 |

0,94 |

0,86 |

0,85 |

-0,01 |

|

|

Коэффициент покрытия средств собственными формирования |

Более 0,1 |

-0,04 |

-0,07 |

0,04 |

||

|

Коэффициент восстановления (утраты) платежеспособности |

0,41 |

0,41 |

0,42 |

0,01 |

Коэффициент – показатель способности вовремя выполнять краткосрочные обязательства.

Коэффициент ликвидности за анализируемый период (2017-2019) ниже нормативного (0,2), что говорит о том, что коэффициента низко и ООО «Ваша Бухгалтерия» не в мере обеспечено - для своевременного погашения срочных за счет наиболее активов. На конец анализируемого периода показателя ликвидности составило 0.01.

Коэффициент (быстрой) ликвидности , какая часть задолженности может погашена за наиболее ликвидных и реализуемых активов. значение показателя 0,6–0,8 , что текущие обязательства покрываться на 60–80 за счет быстрореализуемых . На начало периода (2017), показателя быстрой () ликвидности составило 0.86. На конец 2019 года значение снизилось, что можно как положительную тенденцию, так как показателя в начале периода нормативную, и составило 0.84.

текущей ликвидности и на , и на конец анализируемого (2017-2019) находится ниже значения 2, что говорит о том, что коэффициента достаточно и предприятие не в мере обеспечено средствами для ведения деятельности и своевременного срочных . На начало анализируемого (2017) значение текущей ликвидности 0.86. На конец периода (2019)значение снизилось и составило 0.85

Так как на анализируемого периода текущей находится ниже нормативного значения 2, и покрытия оборотных собственными формирования ниже (0,1), рассчитывается восстановления платежеспособности . Показатель платежеспособности говорит о том, ли предприятие в случае платежеспособности в ближайшие месяцев ее при существующей динамике изменения показателя текущей ликвидности. На конец периода значение показателя установилось на уровне 0.42, что говорит о том, что предприятие не сможет восстановить свою платежеспособность, так как показатель меньше единицы.

Таким образом, ликвидность – способность активов превращаться в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость.

ЗАКЛЮЧЕНИЕ

Абсолютно все организации, вне зависимости от формы собственности, в обязательном порядке должны составлять бухгалтерскую отчетность, используя данные аналитического и синтетического учета, которая является заключительным этапом учетного процесса. Бухгалтерская отчетность в установленных формах состоит из системы достоверных и сопоставимых сведений о реализованной продукции, услугах и работах, расходах на их производство, о финансовом и имущественном состоянии организации и результатах ее хозяйственной деятельности. На сегодняшний день предприятия предоставляют квартальную и годовую бухгалтерскую отчетность.

Данные отчетности используются для того, чтобы внутренние пользователи могли провести экономический анализ в самой организации. Также эту информацию могут использовать внешние пользователи для того, чтобы оценить эффективность деятельности предприятия. Вместе с тем, отчетность необходима для оперативного управления хозяйственной деятельностью и является исходной базой для последующего планирования.

Для выполнения общих задач заинтересованных пользователей в бухгалтерском учете формируется информация о финансовом положении хозяйствующего субъекта, изменениях в его финансовом положении или движении денежных средств, финансовых результатах его деятельности.

Главным образом информация о финансовом состоянии формируется в виде бухгалтерского баланса, информация об изменениях в финансовом положении организации - отчета о движении денежных средств, а информация о финансовых результатах деятельности организации – отчета о финансовых результатах. Вся полнота информации о финансовом положении организации, об изменениях в ее финансовом положении и финансовых результатах ее деятельности обеспечивается единством вышеперечисленных отчетов, а также множеством дополнительных показателей и соответствующими пояснениями.

Бухгалтерский учет занимает далеко не последнее место в современной рыночной экономике. На основе бухгалтерских документов осуществляется объективный и полный контроль над деятельностью организаций и предприятий, с целью выявления результативности, эффективности и обоснованности принимаемых управленческих решений и своевременного устранения неблагоприятных хозяйственных ситуаций или последствий неверно принятых решений.

Бухгалтерский учет – это стержень всего финансового контроля, осуществляемого в государстве. На сегодняшний день работа бухгалтерий поднялась на более сложный уровень. Работники бухгалтерии действуют на основании нормативно-правовых актов, в частности такие, как Бюджетный и Налоговый кодексы РФ. В Бюджетном кодексе РФ прописываются как, когда, и по каким параметрам должна формироваться и утверждаться смета бюджетных учреждений, как она взаимосвязана с бюджетной классификацией, в каких взаимоотношениях должны состоять бухгалтерии с органами казначейства.

В процессе развития рыночной экономики в России и выхода экономических субъектов страны на интернациональный рынок появляется вопрос о дальнейшем усовершенствовании имеющихся методов ведения бухгалтерского учета и, соответственно, их правового регулирования. В результате процесса трансформации международных стандартов финансовой отчетности, возникает необходимость обновления некоторых отечественных положений по бухгалтерскому учету, в особенности положений, связанных с учетной политикой предприятия и составлением бухгалтерской отчетности.

Подводя итог, следует отметить, что за анализируемый период (с 2017 года 2019 год ключевыми стали следующие моменты:

- На основании проведенного анализа динамику изменения активов баланса в целом можно назвать положительной.

- Изменение структуры пассивов за анализируемый период следует признать в подавляющей части негативным.

- Рассмотрев динамику доходов и расходов ООО «Ваша Бухгалтерия», можно сказать, что за анализируемый период в целом ее можно назвать негативной.

- За анализируемый период значения большинства показателей рентабельности либо уменьшились, либо остались на прежнем уровне, что следует скорее рассматривать как негативную тенденцию.

- Анализ типа финансовой устойчивости предприятия в динамике показывает сохранение финансовой устойчивости предприятия.

- Так как на конец анализируемого периода коэффициент текущей ликвидности находится ниже своего нормативного значения 2, и коэффициент абсолютной ликвидности ниже своего (0,1), рассчитывается показатель восстановления платежеспособности предприятия. Показатель восстановления платежеспособности говорит о том, сможет ли предприятие, в случае потери платежеспособности в ближайшие шесть месяцев, ее восстановить при существующей динамике изменения показателя текущей ликвидности. На конец периода значение показателя установилось на уровне 0.42, что говорит о том, что предприятие не сможет восстановить свою платежеспособность, так как показатель меньше единицы.

- На начало анализируемого периода у ООО «Ваша Бухгалтерия» не хватает средств для финансирования собственных запасов и затрат. На конец периода у предприятия не хватает средств для финансирования собственных запасов и затрат.

- На начало анализируемого периода чистый цикл оборачиваемости занимал -19.15 дня. За анализируемый период продолжительность чистого цикла увеличилась на 5.7 дня, что говорит об отрицательной тенденции, так как увеличилось количество текущих активов профинансированных за счет непосредственных участников производственного процесса, и финансирование производственной деятельности в большей степени осуществляется за счет внешних источников финансирования – прироста собственного капитала, кредитов.

- Рассмотрев методики возможного банкротства, можно сказать, что за анализируемый период ситуация на предприятии осталась примерно на том же уровне. В общем, на начало и на конец анализируемого периода вероятность банкротства можно оценить, как низкую.

Список использованной литературы

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 29.07.2019) "О бухгалтерском учете" / Электронный ресурс // http://www.consultant.ru/document/cons_doc

Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (ред. от 23.04.2019 № 112-ФЗ)

Приказ Минфина России от 2.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. Приказа Минфина России от 6.03.2019 № 41н)

- Приказ Минфина РФ от 6.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» (в ред. изменений, внесенных Решением Верховного Суда РФ от 29.01.2019 № АКПИ17–1010

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008): Приказ Минфина РФ от 06.10.2008 №106н. // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2008. – №44.

- Приказ Минфина РФ от 6 мая 1999 г. № 32-н «Об утверждении ПБУ 9/99 «Доходы организации» // Бюллетень нормативных актов федеральных органов исполнительной власти, 1999, № 26.

- Приказ Минфина РФ от 6 мая 1999 г. № 33-н «Об утверждении ПБУ 10/99 «Расходы организации» // Бюллетень нормативных актов федеральных органов исполнительной власти, 1999, № 26.

Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности».

- Абляметова М.А., Джаферова Л.Р. Финансовая отчётность XXI века – какой ей быть? // Современные научные исследования и инновации. 2018. № 4 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2018/04/80987 (дата обращения: 28.05.2019).

- Афонин, И.В. Управление развитием предприятия: Стратегический менеджмент, инновации, инвестиции, цены: учебник / И.В. Афонин. – М.: Дашков и Ко, 2015. – 302 с.

- Быкова Н.Н. Финансовое состояние предприятия и определение его сущности в экономической литературе // Гуманитарные научные исследования. 2018. № 1 [Электронный ресурс]. URL: http://human.snauka.ru/2018/01/18625 (дата обращения: 27.05.2019).

- Бондаренко А. А. Понятие и состав бухгалтерской (финансовой) отчетности организации // Молодой ученый. — 2019. — №48. — С. 382-385. — URL https://moluch.ru/archive/234/54343/ (дата обращения: 16.06.2019).

Будзан А.В. Анализ влияния конкретного способа расчетов с покупателями и заказчиками на конечный финансовый результат организации // Современные научные исследования и инновации. 2018. № 5 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2018/05/82194 (дата обращения: 28.05.2019)

- Грекова В.А., Логинова А.В. Методические аспекты аудита финансовой отчетности организации // Современные научные исследования и инновации. 2018. № 5 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2018/05/82549 (дата обращения: 25.05.2019).

- Герасименко О.А., Смирнова Ю.О. Дебиторская и кредиторская задолженность организаций: анализ и управление. В сборнике: Трансформация экономики, финансов и учета Сборник научных трудов по материалам I Международной научно-практической конференции. 2018. С. 71-84.

Глушко Е. В., Сергиенко О. В. Теоретические основы учета дебиторской задолженности // Молодой ученый. — 2018. — №13. — С. 263-268. — URL https://moluch.ru/archive/147/41162/ (дата обращения: 28.05.2019).

- Зайцев, Н. Л. Экономика организации: учебник для вузов / Н. Л. Зайцев. - 2-е изд., перераб. и доп. - М. : Экзамен, 2014. - 624с

Захаренкова А.И., Чаусов Н.Ю. Исследование качества подготовки и принятия решений в современной организации // Гуманитарные научные исследования. 2018. № 11 [Электронный ресурс]. URL: http://human.snauka.ru/2018/11/24597 (дата обращения: 12.05.2019)

- Ефимова, О.В. Анализ финансовой отчетности: учебное пособие / О.В.Ефимова. – М.: Омега-Л, 2017. – 375с.

- Корягин М.В. Развитие бухгалтерской отчетности в условиях изменения запросов пользователей // Международный бухгалтерский учет.- 2017. - № 38(332). -C. 52-64.

- Крейнина, М.Н. Финансовое состояние предприятия. Методы оценки: учебное пособие / М.Н. Крейнина. – М.: ИКЦ «Дис», 2017. – 341с.

Ковалев, В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности [Текст]: учебное пособие / В.В. Ковалев. – М.: Финансы и статистика, 2017. – 377с.

Ковалев, В.В. Анализ хозяйственной деятельности предприятия [Текст]: учебник / В.В. Ковалев. – М.: Проспект, 2017. – 344с.

- Крейнина, М.Н. Финансовое состояние предприятия. Методы оценки [Текст]: учебное пособие / М.Н. Крейнина. – М.: ИКЦ «Дис», 2014. – 341с.

Куклина Т.Н. Анализ дебиторской задолженности // Студенческий: электрон. научн. журн. 2018. № 13(13). URL: https://sibac.info/journal/student/13/82488 (дата обращения: 28.05.2019).

Куприянова Л.М. Оценка эффективности управления дебиторской задолженности [Электронный ресурс] // Л.М.Куприянова, А.Н.Болдырев // Мир экономики. – 2015. - №2. – С. 47-55.

- Колесников, С.Н. Инструментарий бизнеса: современные методологии управления предприятием: учебник / С. Н. Колесников. – М. : Академия, 2015. – 320 с.

- Лукичева, Л.И. Менеджмент организации. Теория и практика: учебник / Л.И. Лукичева. – М. : Омега-Л, 2017. – 345 с.

- Муфтахутдинова А.Т. О сближении РСБУ и МСФО // Молодой ученый. - 2018.- № 7. -С. 269-271.

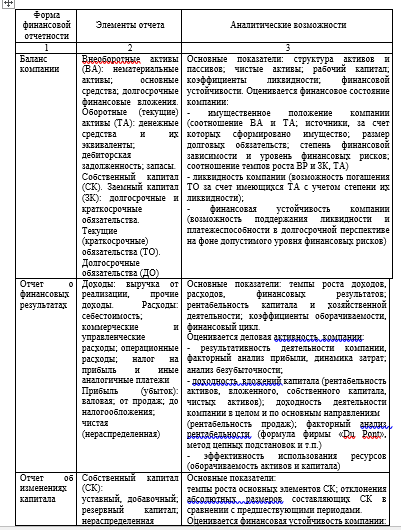

Приложение 1

Аналитические возможности финансовых отчетов

Продолжение приложения 1

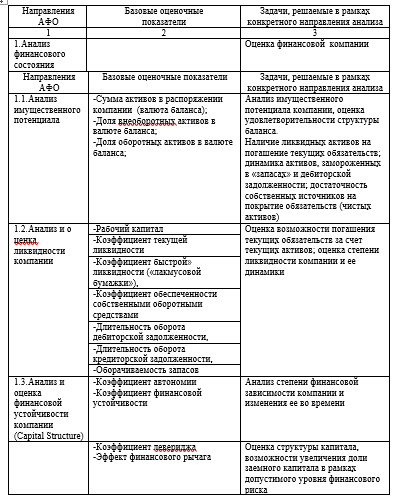

Приложение 2

Методика ведения АФО

-

Агафонова Н.М. Бухгалтерский учет // Налоговый вестник. - 2016. -С. 3. ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 29.07.2018) "О бухгалтерском учете" / Электронный ресурс // http://www.consultant.ru/document/cons_doc

-

Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности». ↑

-

Титова С. Новый закон о бухгалтерском учете // Новая бухгалтерия. – 2014 - № 1. С. 19. ↑

-

Саяпина Е.Н. Обновляем бухгалтерский учет // Торговля. Учет и налогообложение. – 2015. - № 8. С. 11. ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 29.07.2018) "О бухгалтерском учете" / Электронный ресурс // http://www.consultant.ru/document/cons_doc ↑

-

Приказ Минфина РФ от 6.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» (в ред. изменений, внесенных Решением Верховного Суда РФ от 29.01.2018 № АКПИ17–1010) ↑

-

Бондаренко А. А. Понятие и состав бухгалтерской (финансовой) отчетности организации // Молодой ученый. — 2018. — №48. — С. 382-385. — URL https://moluch.ru/archive/234/54343/ (дата обращения: 16.06.2019). ↑

-

Приказ Минфина РФ от 6.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» (в ред. изменений, внесенных Решением Верховного Суда РФ от 29.01.2018 № АКПИ17–1010 ↑

-

Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (ред. от 23.04.2018 № 112-ФЗ) ↑

-

Приказ Минфина России от 2.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. Приказа Минфина России от 6.03.2018 № 41н) ↑

-

Трушкина, А. В. Бухгалтерская (финансовая) отчетность как информационная база финансового анализа / А.В. Трушкина // Молодой ученый. — 2016. — №13. — С. 527-529. ↑

-