Баланс как историческая категория

Содержание:

Введение

Эффективное и грамотное управление любой компанией (организацией) невозможно без соответствующего информационного обеспечения заинтересованных в ее деятельности лиц. Основой в этом выступает бухгалтерская отчетность в целом и баланс в частности. Баланс предоставляет необходимую информацию различным пользователям (как внешним, так и внутренним) об имущественном положении предприятия, более того, можно сказать, что он отражает картину бизнеса, реальную величину капитала организации. Все это объясняет актуальность и значимость темы исследования в курсовой работе.

Цель курсовой работы: изучить баланс как историческую категорию.

Задачи исследования:

- рассмотреть историческую ретроспективу баланса;

- изучить историю появления баланса в России;

- изучить историю понятия бухгалтерского баланса;

- охарактеризовать историческую трансформацию баланса;

- описать нормативно-правовые основы бухгалтерского баланса.

Объект исследования - бухгалтерский учет, предмет - бухгалтерский баланс как историческая категория.

Источниками при написании курсовой работы послужили труды нескольких авторов. В частности, написанное в 1927 г. Н.А. Блатовым «Балансоведение», которое является первой попыткой систематического изложения вопросов, которые создали законченную самостоятельную счетную дисциплину - общее балансоведение. Н.А. Блатов раскрыл сложность явления, которое представляет собой баланс, описал разницу между сводными и сложными балансами и т.д.

Применялись в работе учебник по бухгалтерскому учету под авторством Н.П.Кондракова, а также учебные пособия таких авторов как: М.С. Абрютина, Е.А. Астраханцева.

За основу в данной работе взяты положения В.В. Ковалева, заслуженного деятеля науки РФ, доктора экономических наук. В.В. Ковалев является автором публикаций по проблемам истории, теории и практики бухгалтерского учета и финансового менеджмента, одна из научных статей которого легла в основу курсовой работы.

Историческая трансформация баланса является важным вопросом, поэтому ключевым источником в курсовом исследовании послужила также работа доктора экономических наук М.Л. Пятова, в статье которого проблема соответствия современной бухгалтерской отчетности информационным потребностям общества рассматривается с точки зрения эволюции формирования бухгалтерского баланса как учетной модели хозяйствующего субъекта в течение периода существования парадигмы двойной бухгалтерии - от работы Л. Пачоли (1494) до сегодняшнего времени.

Статья под авторством Л.И. Куликовой и Л.Р. Адгамовой посвящена вопросам изучения изменений структуры и содержания бухгалтерского баланса в России в историческом аспекте.

Изучена также работа доктора экономических наук К.Ю. Цыганкова, который в своей научной статье рассмотрел появление и историческую эволюцию бухгалтерского баланса и бухгалтерской мысли; их современное состояние.

1. Баланс: историческая ретроспектива

1.1. Сущность бухгалтерского баланса

Как пишет В.В. Ковалев, «в принципе все отчетные формы могут быть сведены к одной – бухгалтерскому балансу. Именно баланс составляет сущностное ядро, квинтэссенцию отчетных данных. Поскольку никакая крупная сделка или операция не могут быть проведены без предварительного ознакомления с последней отчетностью потенциального контрагента, то понимание баланса является критически важным для любого экономиста, менеджера, бизнесмена. Адекватности восприятия баланса в немалой степени способствует понимание логики, заложенной в его основания и формировавшейся в течение многих лет» [19].

Согласно А.Г. Гарынцеву, «как понятие, счетное слово «баланс» существует свыше 500 лет. Как писал в 1931 г. Н.А. Блатов в книге «Балансоведение», первые достоверные сведения о применении этого слова в бухгалтерской практике относятся к 1408 г. Оно появилось в книге одного итальянского банкирского дома. В литературе слово «баланс» впервые появляется в труде Луки Пачиоло, вышедшем в 1494 г., и в книге Венедикта Котрульи, написанной в 1458 г., но вышедшей только в 1573 г. в Венеции. В законодательстве о балансе впервые говорится в Торговом кодексе Наполеона (Code de commerce), изданном в 1807 г.» [18].

Н.А. Блатов считал, что «определить понятие «баланс» короткой, сжатой фразой, достаточно полно отмечающей все характерные признаки баланса, – дело очень трудное, почти невозможное» [7, с. 21].

Вместе с тем, как пишет А.Г. Гарынцев, «в экономической литературе существуют разнообразные дефиниции баланса как категории бухгалтерского учета, каждая из которых раскрывает новые грани этого понятия и дополняет содержание данной категории. Обобщая множества определений баланса, сформулированных учеными-экономистами за последние несколько веков, можно выделить несколько групп определений бухгалтерского баланса» [18].

Далее на основе исследования, проведенного А.Г. Гарынцевым, составим сводную таблицу определений понятия баланса (табл. 1) [18].

Таблица 1. Группы определений бухгалтерского баланса

|

Группа определений |

Авторы и определения |

|

1 |

2 |

|

Определения, подчеркивающие связь баланса с инвентарем |

Такие определения баланса встречаются в работах российских ученых начала ХХ в.: А.М. Галагана, Н. Аринушкина, Р.Я. Вейцмана. Так, А.М. Галаган в работе «Основные принципы счетоведения» указывал, что «баланс и инвентарь являются синонимами: общий инвентарь (начальный, проверочный иликвидационный), выполненный в синоптической форме, называется балансом». Н.С.Аринушкин полагал, что «баланс является обобщением инвентаря». Р.Я.Вейцман обращал внимание на различие между инвентарем и балансом: «баланс отличается от инвентаря тем, что в балансе среди пассивных сумм числится сумма капитала, между тем как пассив инвентаря показывает лишь долги корреспондентам» |

|

Определения, подчеркивающие связь баланса со счетными записями |

Этого подхода придерживался немецкий ученый И.Ф. Шер. Он приводил следующее определение баланса: «Баланс представляет собою равенство между активом и пассивом, построенное в форме счетов в заключительный день операционного периода. Актив содержит совокупность составных частей принадлежащего хозяйству имущества, которые распределены в группы в зависимости от своих хозяйственных функций согласно принятой системе счетов, оценены по своей стоимости к моменту составления баланса и в своей совокупности составляют собственность хозяйствующего субъекта. Пассив разлагает эту собственность по их юридическому источнику, а именно: на собственный капитал и чужой капитал; последний составляют долги предприятия, распределенные по своей юридической природе» |

|

Определения, отмечающие значение баланса как изображение статики хозяйства |

Наиболее полное определение баланса с этой точки зрения приведено в работе З.П. Евзлина в 1928 г.: «Баланс изображает предприятие в состоянии покоя: деятельность предприятия как бы приостанавливается; все производственные процессы завершены, все имущество собрано в одно место и приведено в порядок, с другой стороны, выявлены и приведены в известность долги и обязательства, лежащие на предприятии; предприятие как бы приготовилось к ликвидации, к расчету. Таким образом, баланс изображает статику предприятия» |

|

Определения, отмечающие необходимость включения в баланс и изображения динамики хозяйства |

Такой точки зрения придерживались Н.А. Кипарисов и Н. Аринушкин. Так, Н.А. Кипарисов в работе «Основы балансоведения», вышедшей в 1928 г., писал, что «счетный баланс есть выполненное при посредстве методов счетоведения графическое изображение статики и динамики единичного хозяйства». Н. Аринушкин считал, что баланс как совокупность хозяйственных явлений можно рассматривать с точки зрения статики и с точки зрения динамики |

|

1 |

2 |

|

Определения, подчеркивающие метод изображения в балансе имущественного состояния хо- зяйства |

Такие определения баланса в основном приводятся в отечественной учебной литературе по бухгалтерскому учету нашего времени. В учебнике «Бухгалтерский учет», изданном под редакцией профессора П.С. Безруких, говорится о том, что бухгалтерский баланс свидетельствует об имущественной обособленности хозяйствующего субъекта. Профессор В.Д. Новодворский считал, что бухгалтерский баланс следует рассматривать с экономически правовой и с учетной точек зрения. Первый подход представляет собой совокупность всего того, что в хозяйстве может быть и исчисляется в стоимостной форме. В этом смысле бухгалтерский баланс хозяйства существует вне зависимости от ведения бухгалтерского учета. «Учетное понятие баланса - это момент счетного отражения имущественного состояния хозяйства» |

|

Определения, представляющие баланс как таблицу |

К таким определениям прибегал российский балансовед Н.Р. Вейцман в 1927 г., который считал, что баланс является таблицей, представ- ляющей в денежной оценке «имущественное со- стояние хозяйства на определенный момент, путем разложения имущественной массы этого хозяйства по двум признакам: материальному ее составу и источникам происхождения» |

|

Определения, характеризующие баланс как отчетную форму |

Такой подход к балансу отличал французских ученых Е.Леотей и А.Гильбо в 1924 г.В работе «Общие руководящие начала счетоведения» они писали: «Баланс…есть аналитический и синтетический отчет, указывающий актив и пассив в начале или в конце какого-либо эксплуатационного периода, - отчет, которым выражается состояние собственника, коммерсанта или не коммерсанта по отношению к себе самому и третьим лицам после того, как сделаны все поправки в счетах с целью начисления или исключения расходов закончившегося эксплуатационного периода и исключительно к нему относящихся; после того, как сделаны все отчисления на амортизацию, показывающие изношенность имущества, учтены все неточности, происшедшие от не замеченных текущим образом потерь, обнаруживаемых натуральным (неучтенным) инвентарем или описью наличных остатков по себестоимости, а также после того, как сделаны все резервы на случай обесценения торговых ценностей, и, наконец, после подтверждения контокоррентных счетов, посланных третьим лицам и полученных от третьих лиц» |

|

Определения, характеризующие баланс как модель |

Впервые баланс как модель представил Г.А. Бахчисарайцев в книге «Как надо изучать бухгалтерию? Мысли о законе двойной записи и о Балансе», которая вышла в свет в 1908 г. под псевдонимом Г. Арсеньев. При этом моделируемым объектом он считал обособленное имущество предприятия, а баланс представлял как финансовую модель обособленного имущества. |

В определении баланса как двухсторонней таблицы, данном Н.А. Блатовом в книге «Балансоведение» в 1931 г., приведена также и техника составления баланса: «Баланс – сжатое, логически построенное, основанное на счетных записях, выверенных путем инвентаризации и проверки расчетов и оценок, изображение имущественного состояния единичного хозяйства на определенный момент, в виде двухсторонней таблицы, в которой в денежной оценке противопоставляются вложенные в хозяйство собственные и заемные средства и их выражение в реальных и условных ценностях, с применением методов балансового сложения и вычитания, а иногда со включением и хозяйственных оборотов за определенный период» [7, с. 24].

Таким образом, по мнению А.Г. Гарынцева, «в определении баланса Н.А. Блатова присутствуют следующие элементы: 1) баланс – двухсторонняя таблица; 2) в этой таблице противопоставляются ценности и источники их формирования (собственные и заемные средства); 3) баланс основан на счетных записях; 4) данные баланса подтверждаются результатами инвентаризации и расчетами; 5) при построении баланса применяются методы сложения (например, в активе баланса приводятся статьи «Товары» и «Нераспределенные накладные расходы на товары») и вычитания (например, в активе баланса показывается статья «Товары в магазинах» по продажной стоимости, а в пассиве – «Наценка на товары»); 6) баланс отличают от других форм отчетности логичность и сжатость построения. Анализируя определение баланса Н.А. Блатова, можно сделать вывод о том, что это определение относится, главным образом, к сальдовому балансу. В нем предполагается, что основная задача баланса – изображение состояния хозяйства, его статика на определенный момент времени [18].

Обобщая ранее приведенные выражения, А.Г. Гарынцев делает вывод о том, что «баланс – это не просто равенство или таблица, представляющая имущественное состояние организации, а учетная категория, отражающая имущественные отношения в момент составления баланса и позволяющая осуществлять в организации балансовую политику» [18].

Как пишет В.Э. Керимов, «бухгалтерский баланс отражает хозяйственные средства предприятия в двух разрезах: с одной стороны, по их составу и размещению, с другой - по источникам их формирования и целевому назначению. Все эти средства группируются и обобщаются в едином денежном измерении. Для того чтобы показать состояние средств, баланс составляется на определенную дату, как правило, на первое число месяца. Так как в балансе отражается только состояние средств, т.е. статика, а не динамика, то баланс не характеризует их движения и использования. Эти сведения получают из данных текущего бухгалтерского учета, из системы бухгалтерских счетов. Однако показатели о состоянии хозяйственных средств и их источников, сгруппированные и обобщенные в определенном порядке и содержащиеся в бухгалтерском балансе, очень важны для руководства хозяйственной деятельностью предприятия и проведения экономического анализа.

Таким образом, бухгалтерский баланс является способом группировки и обобщенного отражения (с помощью денежного измерителя) имущества организации, ее капитала и обязательств на определенную дату» [8, с. 39].

Бухгалтерский баланс позволяет определять: состав и структуру имущества предприятия; мобильность и оборачиваемость оборотных средств; состояние и динамику дебиторской и кредиторской задолженности; конечный финансовый результат (прибыль или убыток). Баланс знакомит учредителей, менеджеров с состоянием предприятия, показывает, чем владеет собственник, каков количественный и качественный запас материальных средств, как он используется и кто принимал участие в создании этого запаса.

Данные бухгалтерского баланса широко используются налоговой инспекцией, кредитными учреждениями, органами статистики и другими пользователями.

В бухгалтерском учете термин «баланс» означает два понятия. Во-первых, это один из элементов метода бухгалтерского учета. Во-вторых, бухгалтерский баланс - отчетная таблица, одна из форм бухгалтерской отчетности, содержащая информацию о состоянии и размещении хозяйственных средств предприятия и их источников на определенную дату» [8, с. 40].

Бухгалтерский учет, как пишет А.С. Панина, «на протяжении всей истории своего развития представлял собой систему регистрации и накопления экономической информации для ее последующего обобщения в виде бухгалтерской отчетности различным категориям пользователей» [22].

1.2. История появления баланса в России

Рассмотрим теперь общие сведения о появлении баланса в России.

В.В. Ковалев обращает внимание на следующее обстоятельство: «собственно термин «баланс» многозначен, он имеет три наиболее распространенные трактовки: а) равновесие; б) разница между двумя сторонами счета; в) отчетная форма» [19].

Первая трактовка означает равновесность нескольких в известном смысле противопоставляемых или конкурирующих между собой объектов. В контексте бухгалтерского учета именно эта трактовка была достаточно распространенной в России конца XIX в. [19].

В качестве подтверждения этого В.В. Ковалев ссылается на известного петербургского бухгалтера А.П. Пеленкина, который видел две стороны равновесности, а потому утверждал, что баланс – это «равенство между счето-расчетными отношениями и их изменениями противоположных значений и принцип, вложенный в устройство счетного механизма, и на котором обосновано рациональное счетоводство» [12, с. 134]. «Поскольку баланс является основным принципом рационального счетоводства, то равновесность нужно отслеживать и постоянно контролировать» [19]. Идею балансирования, контроля равновесия по счетам учета Пеленкин сформулировал весьма образно и ярко: «Баланс в счетоводстве, как α и ω его, есть душа, и всякое счетоводство, не руководящееся балансом и не проверяющее себя им, мертво и бесцельно» [12, с. 127]. «Идея равновесности, балансирования счетов как раз и используется при составлении оборотной ведомости, пробного баланса, при сравнении кредитовых и дебетовых оборотов по счетам в целом или по ряду операций (например, при составлении регулирующих записей в ходе консолидирования отчетности материнской и дочерних компаний) и др.» [19].

Как пишет В.В. Ковалев, «Вторая трактовка, согласно которой баланс – это разница между двумя сторонами счета, известна в нашей стране в меньшей степени, поскольку для характеристики выходного остатка на счете российскими бухгалтерами традиционно используется термин «сальдо». Тем не менее, эта трактовка достаточно распространена, и, более того, именно она является базовой в англо-американской модели бухгалтерского учета; не случайно в этой модели отчетная форма об имущественном и финансовом состоянии фирмы называется balance sheet, что дословно означает «лист с балансами (т.е. с сальдо, или остатками) счетов». Составление баланса осуществляется операцией по формальному закрытию всех счетов, когда этим счетам противопоставляется баланс (отчетная форма) как некий многомерный обобщенный счет (например, закрывается счет «Основные средства» и одновременно появляется одноименная балансовая статья). Начало следующего отчетного периода оформляется обратными формальными проводками, когда «закрываются» балансовые статьи и «открываются» соответствующие счета» [19].

Именно такая, ныне забытая трактовка термина «баланс» изначально была в российском учете в начале XIX в. Один из первых российских ученых-бухгалтеров К.И. Арнольд (1775-1845) писал: «Слово «баланс» означает двух вещей равновесие… Излишек с той или с другой стороны показывает между дебетом и кредитом равновесие, или баланс». В формальном смысле «излишек» означает остаток по счету (сальдо); с позиции счетной техники – это та сумма, которую надо записать на слабую сторону счета, чтобы привести дебет и кредит в равновесие [19]. По Арнольду, категория «баланс» используется в учете в двух значениях: 1) для сличения должников и заимодавцев «при заключении годового счета»; 2) как «средство или проба, показывающее, верно ли все счета из главной книги дебитованы и кредитованы» [3, с. 15, 16]. Замечание Арнольда указывает на то, что обе рассмотренные трактовки термина «баланс» весьма близки: в первой трактовке превалирует контрольный (счетный) аспект, во второй – сущностный (экономический) [19]. У П. Цветаева (одного из первых русских бухгалтеров-теоретиков) также видим рассуждения о нахождении разности между суммами прихода и расхода по счету, которую он называет балансом, или перевесом [19, с. 1].

Третья трактовка (балансом названа основная отчетная форма) является, по мнению В.В. Ковалева, «доминирующей в отечественном учете. В этой форме приводятся взаимоувязанные показатели, комплексно и разносторонне характеризующие имущественное и финансовое положение хозяйствующего субъекта, а потому баланс рассматривается как унифицированный базовый источник информации. Кстати, рассматривая структуру и содержание отчетной формы «баланс», можно видеть еще одну трактовку этого термина: баланс как итог по активу (пассиву)» [19].

«Принято считать, что становление бухгалтерской отчетности в России связано с появлением акционерных обществ в XIX в., у которых тогда уже появилась обязанность публиковать свою отчетность.

В конце XIX в. порядок ведения, в том числе составления и представления, бухгалтерской отчетности регламентировался «Уставом о промысловом налоге». В те времена под составлением понималось отражения реального финансового и материального положения акционерного общества и результатов его хозяйственной деятельности.

Необходимо отметить, что одновременно с практикой «осторожной оценки активов», т.е. снижением стоимости имущества, в баланс были введены новые статьи (неисследованные ископаемые богатства и движущая сила воды), которые, наоборот, завышали их стоимость.

Интересно, что структура баланса, полный состав его статей, а также правила его оценки не регламентировались законодательно, что объяснялось разнообразием хозяйственной практики. В 1910 г. отечественным ученым А.К. Рощаховским была разработана форма баланса (табл. 2)» [14].

Таблица 2. Типовая форма баланса, разработанная А.К. Рощаховским, 1910 г.

|

Актив |

Пассив |

|

1.Имущество реальное. 2.Корреспонденты по счетам. 3.Переходящие суммы. 4.Расходы по учреждению предприятия. 5.Расходы и убытки прошлых лет. 6.Убытки отчетного года. БАЛАНС |

1.Капиталы. 2.Кредиторы. 3.Корреспонденты по счетам. 4.Переходящие суммы. 5.Нераспределенный остаток прибылей прошлых лет. 6.Прибыль отчетного года. БАЛАНС |

Интересно, что детализация определенных статей оставлялась на усмотрение предприятия, по другим статьям существовал целый ряд рекомендаций. Необходимо отметить, что данный подход, который соединил в себе как элементы определенной свободы действий, так и элементы унификации, использовался в то время в большинстве национальных учетных стандартах.

Следующий этап, развития бухгалтерского баланса характерен совершенствованием баланса по линии большей структуризации. Согласно инструкции ВСНХ СССР «Формы годового отчета и баланса на 1 октября 1929 г.» форма баланса хозяйствующих субъектов обязательно должна была включать в себя по 13 разделов как в активе, так и в пассиве баланса (табл. 3) [14].

Таблица 3. Типовая форма баланса, 1929 г.

|

№ п/п |

Актив |

№ п/п |

Пассив |

|

1 |

Имущество |

1 |

Капиталы |

|

2 |

Запасное оборудование |

2 |

Фонды |

|

3 |

Незаконченный капитальный ремонт |

3 |

Резервы |

|

4 |

Материалы |

4 |

Бюджетное финансирование |

|

5 |

Незаконченные постройки |

5 |

Долгосрочные кредиты |

|

6 |

Незаконченное производство |

6 |

Банки |

|

7 |

Полуфабрикаты |

7 |

Векселя выданные |

|

8 |

Товары и готовые изделия |

8 |

Обязательства по бланконадписательству |

|

9 |

Денежные средства |

9 |

Кредиторы |

|

10 |

Ценные и процентные бумаги |

10 |

Доходы будущих лет |

|

11 |

Паи и акции |

11 |

Изменение уставного капитала |

|

12 |

Нереализованные паи |

12 |

Взаимные расчеты |

|

13 |

Вклады |

13 |

Результаты |

|

БАЛАНС |

БАЛАНС |

Л.И. Куликова, Л.Р. Адгамова по результатам своего исследования утверждают, что «российский бухгалтерский баланс имеет свою историю, которая взаимосвязана с историей страны в целом. Данные результаты продемонстрированы в табл. 4» [21].

Таблица 4. История российского бухгалтерского баланса

|

Критерий сопоставления |

Начало ХХ в. - дореволюционный период |

Начало ХХ в. - период становления СССР, 1930-1991 гг. - период СССР |

Начало 1990-х гг. - новая Россия, конец 1990-х гг. - по настоящее время |

|

Значение баланса |

Информирование собственников акционерных компаний и других лиц, имеющих экономический интерес |

Информирование государственных органов о выполнении плана |

Информирование широкого круга внутренних и внешних пользователей, в частности для принятия ими экономических решений |

|

Форма представления информации |

Низкая структурированность, отсутствие критериев порядка расположения статей, нет единства в наименованиях статей |

Более высокая структурированность информации, выделение подстатей, наличие определенного порядка расположения статей, единство наименования статей |

Структурированность информации, устранение громоздкости баланса, наличие четких критериев расположения статей, единство наименования статей |

|

Правила составления |

Установлены государством |

Установлены государством |

Установлены государством |

|

Аналитический потенциал |

Низкий |

Высокий в силу конкретизации статей в разрезе составляющих |

Средний |

|

Публичность |

Обеспечивается |

Обеспечивается |

Обеспечивается |

Л.И. Куликова, Л.Р. Адгамова по результатам своего исследования делают вывод о том, что «структура и содержание баланса зависят от определенных исторических условий, на составление баланса влияет внешняя экономико-политическая среда, а современный российский бухгалтерский баланс представляет собой результат эволюции с протяженностью около века, которая вобрала в себя несколько этапов, каждый из которых тесно взаимосвязан с изменениями, произошедшими в экономической жизни страны» [21].

А.В. Белова, Д.С. Резниченко отмечают, что «бухгалтерский баланс в течение своего становления и развития имел тенденцию к сжатию и более компактному своему изложению. Вместе с тем, хотелось бы отметить, что, несмотря на постепенный переход отечественной системы бухгалтерского учета на международные стандарты финансовой отчетности, полного соответствия этих двух форм в ближайшем будущем не ожидается» [14].

1.3. История понятия бухгалтерского баланса

Понятие «баланс» имеет давнюю историю, им оперировали как практики, так и первые ученые-бухгалтеры. Так, известный российский историк начала ХХ в. О.О. Бауэр отмечает, что в рукописном сочинении Б. Котрульи (Benedetto Cotrugli) «О торговле и совершенном купце», написанном в Неаполе в 1458 г. (эта была рукописная работа, ставшая доступной широкому кругу читателей лишь в 1573 г. после ее опубликования в Венеции), указывается на «необходимость составления бухгалтерского баланса в начале каждого года, путем выведения его из счетов главной книги» [6, с. 47]. Термин «баланс» встречается и в первой печатной работе по двойной бухгалтерии, изданной Л. Пачоли (Luca Pacioli, 1445-1517) в 1495 г., однако его трактовка специфична: под «балансом книги» здесь понимается способ «переноса данных из одной Главной книги в другую, когда первую нужно заменить новой, потому ли что она вся исписана, или ради порядка в годах», а также другая сопутствующая работа [11, с. 93]. По сути, как утверждает В.В. Ковалев, «имеется в виду подведение итогов с выверкой равенства дебетовых и кредитовых оборотов. Баланс как отчетная форма Пачоли не подразумевался» [19].

Ссылаясь на XI том Полного собрания законов Российской империи, В.В. Ковалев пишет: «в российской экономической жизни термин «баланс» появился в XVIII в. В 1740 г. был выпущен «Указ о банкротах», ст. 36 которого предписывалось: «…того ради кто в случае банкротства положенному по 31 пункту наказания обойтися хочет, тому содержать книги свои по обыкновенному купецкому обхождению чисто, порядочно, неизодрано и без чищения, и скребления, и оныя по окончании каждого года оканчивать и баланс свой чинить». Безусловно, нет никаких оснований полагать, что в данном случае подразумевался баланс как отчетная форма. Скорее всего, рекомендация «баланс чинить» означала подведение итога, т.е. выведение остатка по счету «капитал» как разницы между имевшимся в наличии имуществом и долгами; тем самым давалась характеристика состоятельности купца. Иными словами, в данном случае понятия «баланс», «капитал», «состояние» в известном смысле синонимичны. В подтверждение приведем следующие факты» [19].

В частности, ссылаясь на документы 18 века, В.В. Ковалев пишет: «в одной из первых книг на русском языке, в которой приведены общие сведения о двойной бухгалтерии, сказано: по окончании года бухгалтер должен был «сочинить из Главной книги аккуратный баланс (годовой всему счет) и оный вручить хозяину, дабы он рассмотрел и мог видеть состояние своего торга». Этот баланс (его называли также главным счетом), т.е. счет капитала, «привязанный» к инвентариуму (описи), должен был составляться «для вящего укрепления от подложности, чтобы видеть в случае несостояния купца о подлинности … его имущества». Еще в одной работе тех лет сказано: «Если купец умрет, то … нужно составить Баланс (главный счет), который будет основанием для заведения новых книг, так как из него видно, какое было состояние по самой день смерти купца. Таковой Баланс нотариус должен привязать к инвентариуму (описи) имения, которую умерший сам сочинил». Таким образом, через выведение остатка по счету «капитал» и увязки этого счета со счетами имущества и долгов появилась первая отчетность – инвентариум, понимаемый не как простая опись имущества и долгов, но как документ, в котором они увязаны с капиталом (структура этого документа будет рассмотрена ниже). Собственно составление главного счета, т.е. выведение величины капитала, нужно было прежде всего для демонстрации финансовой мощи купца, его состоятельности [19]. Не случайно известный русский бухгалтер-теоретик Н.И. Попов (1843-1921) считал синонимами понятия «капитал» и «состояние» и именно отсюда выводил происхождение термина «несостоятельность»; по его мнению, суждение о несостоятельности должно делаться не по активу и пассиву, но по «сальдо баланса», понимаемому как превышение актива над пассивом [19].

Согласно В.В. Ковалеву, «в дальнейшем российские ученые разграничат понятия «баланс» и «капитал», дадут им более четкие дефиниции, обозначат их место в системе учета и взаимосвязи» [19].

«Техника «сочинения годового всему счета» и представления его хозяину совпадает по своей сути с используемой до настоящего времени методологией составления отчетности в Великобритании – в основу баланса британских фирм заложено уравнение E=A–L, где Е – капитал собственников фирмы; А – ее активы; L – задолженность фирмы перед сторонними лицами. Введение бухгалтерами в оборот счета «капитал» и оценка изменений по этому счету позволяли рассчитывать прибыль хозяина (предприятия). Это был первый опыт если не целенаправленного, то опосредованного выведения финансового результата. Подобный алгоритм был возможен при простой организации бизнеса с единоличной формой собственности. Позднее, с развитием организационных форм ведения бизнеса, стал превалировать подход к исчислению прибыли (убытка) путем учета и сопоставления доходов и расходов предприятия» [19].

В итоге В.В. Ковалев формулирует ряд тезисов: «1) счет «капитал» является центральным в системе двойного учета, ибо «операции, совершаемые в каждом хозяйстве, имеют целью увеличить первоначально вложенный в дело капитал; всякое увеличение капитала называется прибылью» [13, с. 39]; 2) весь смысл бухгалтерии может быть сведен к периодическому выведению остатка по этому счету [19] (не случайно В.Д. Белов заявлял, что «предмет бухгалтерии – капитал, а именно: исследование происходящих с ним изменений в зависимости от производства и потребления»); 3) окончательное документальное оформление соответствующие учетные операции получают в виде инвентариума как специальной отчетной формы, усовершенствованной инвентаризационной описи, иначе – инвентарного баланса (эта форма и была предтечей учетного баланса)» [19].

Трансформация инвентарной описи сначала в инвентариум (т.е. инвентарный баланс, составляемый по данным инвентаризации и предусматривающий расчет величины чистого имущества и ее идентификацию в отчетной форме в виде специальной статьи «капитал»), а затем и в книжный баланс, формируемый по данным учета, растянулась на многие годы. В Россию эта идея пришла из Европы существенно позднее – в XVIII в. Требование обязательного составления инвентариума в России впервые была озвучено в Воинском уставе Петра I, утвержденном в 1716 г. В главе XII «О Генерал-Фельдцейхмейстере» сказано: «Надлежит инвентариум, сиречь справедливую роспись обо всей артиллерии, амуниции, припасов и всяких чинов людей и где что оных обретается в Военную Коллегиум обстоятельно по всея недели рапортовать». В данном случае речь идет о составлении простых описей, перечней некоторых контролируемых объектов [19].

В те годы не было обилия специальной русскоязычной литературы по бухгалтерии с изложением различных точек зрения и толкованием базовых учетных понятий, а потому трактовка инвентариума как простой инвентарной описи благополучно сосуществовала в течение многих последующих десятилетий параллельно с его пониманием как инвентарного баланса [19]. Так, один из первых русских бухгалтеров-теоретиков И. Ахматов в своей работе, опубликованной в 1809 г., понимал под инвентариумом «опись действительному и страдательному имению (имеется в виду соответственно имущество и долги); купцы обязаны оную делать по крайней мере каждые два года» [5, с. 35]. «Эта идея, скорее всего, была почерпнута Ахматовым из французского Кодекса Савари, в котором указывалось именно на такую периодичность составления инвентаризационной описи. Однако уже были и публикации, в которых инвентариум приводился в виде таблицы, т.е. инвентарного баланса как прообраза баланса учетного» [19].

Здесь В.В. Ковалев отмечает, что «первые книги по бухгалтерскому учету, появившиеся в России, были перепечатками или вольным изложением некоторых иностранных работ, а потому авторство в них не указывалось. Вариант оформления инвентаризационной описи в виде свода данных об имуществе и долгах хозяина (предприятия) с балансировкой их через счет капитала (таблица) под названием «инвентариум» и был представлен российскому читателю в одной из таких книг» [19].

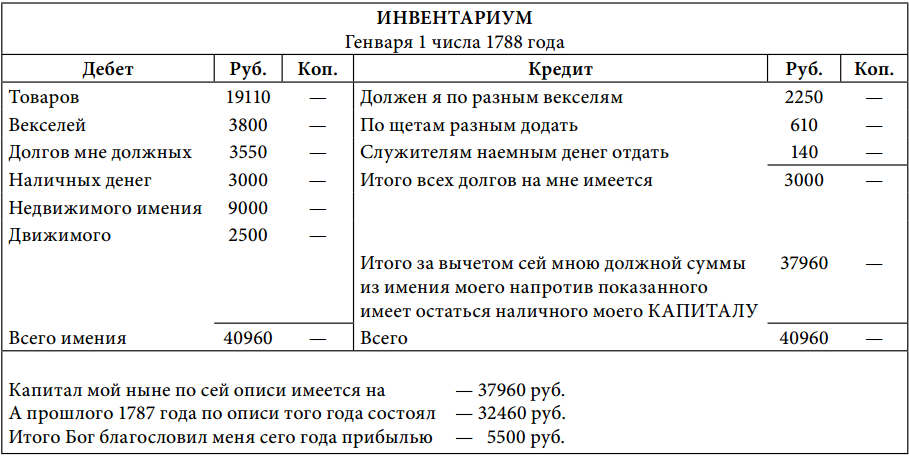

Формат инвентариума представлен на рис. 1 [19].

Рис. 1. Формат инвентариума

«В отличие от обычной описи как свода данных об имуществе и долгах, в инвентариуме вводился балансирующий счет «капитал». Иными словами, фактически речь шла о двух инвентариумах: 1) изначально возник инвентариум как обычная опись имущества и долгов; 2) в дальнейшем он был усовершенствован путем увязки имущества и долгов с балансирующим главным счетом (капиталом хозяина) и объединения их в одной сводной таблице. Такое представление позволяло сформировать картину, во-первых, о капитале хозяина (предприятия) на дату составления инвентариума и, во-вторых, о полученном финансовом результате за истекший с момента составления предшествующего инвентариума период. Таким образом, появление инвентариума в практике учета знаменовало собой начало регулярного выполнения нескольких важнейших процедур: оценку капитала собственника, возможность исчисления прибыли, подтверждение состоятельности собственника, возможность оценки (анализа) имущественного и финансового состояний собственника» [19].

Как отмечает В.В. Ковалев, «пришедшая в страну практика составления подобных описей не только была хорошо проработана и известна в Европе, но и получила законодательное оформление во Франции благодаря так называемому Кодексу Савари. В 1670 г. французский ученый Ж. Савари (Jacques Savary, 1622-1690) совместно с министром финансов Франции Ж. Кольбером (Jean Baptiste Colbert, 1619-1683) разработал первый в истории Кодекс торгового, сухопутного и военного права («Ordonnance de Commerce 1673 г.»). Основные идеи и положения этого документа в дальнейшем использовались во многих странах Европы. Кодексом предписывалось всем предпринимателям вести книгу о совершенных сделках, дебиторской и кредиторской задолженностях, а ростовщикам и банкирам – книгу о движении денежных средств. В законе содержалось указание об обязанности коммерсантов регулярно (раз в два года) делать инвентаризацию своего имущества и расчетов и составлять инвентаризационную опись» [19].

«По примеру Франции в России также был выпущен регулятив, предписывавший составление инвентариума. 8 июля 1799 г. Павел I утвердил «Правила для учрежденной Компании», которыми должна была руководствоваться крупнейшая в то время торгово-промышленная организация, называвшаяся Российско-Американской компанией. Компания была учреждена годом ранее как акционерное общество с капиталом, состоявшим из 724 акций по 1000 рублей каждая, и получила жалованную грамоту и привилегию пользоваться в течение 20 лет всеми промыслами (включая звериные и рыболовные) и заведениями, находящимися по северо-западному берегу Америки, на Алеутских, Курильских и других островах, вести торговлю, строить фактории и др. (в дальнейшем привилегии возобновлялись). Компания создавалась в Иркутске объединением частных компаний купцов Г. Шелехова и И. Голикова (основана в 1781 г.) и братьев Мыльниковых (основана в 1797 г.). Получив «Правила…», вновь образованная компания «приступила к сочинению нового инвентариума, на котором долженствует утверждаться действительное состояние капитала компании, дабы по наивернейшем оного исчислении вывести настоящий баланс его и тем определить цену ныне составляющим капитал тот акциям». Таким образом, в приведенной трактовке инвентариум предназначался прежде всего для «наивернейшего исчисления» капитала компании. Инвентариум снабжался и некоторой аналитикой – к нему прилагалось «изъяснение» к отдельным статьям (например, в отношении товаров, находившихся в колониях), а также таблица с движением капитала. Иными словами, можно говорить о появлении первых элементов финансового анализа» [19].

«Идея составления инвентариума в дальнейшем получила развитие не только в научном, но и в информационно-технологическом плане – бухгалтеры стали составлять два документа: собственно баланс и инвентаризационную опись (инвентарь). Четкое разграничение между этими самостоятельными источниками информации было проведено уже в XIX в., когда формировались научные основы бухгалтерского учета» [19]. Так, В.Д. Белов указывал на то, что баланс – это вывод из бухгалтерских книг, а инвентарь – опись с натуры, с помощью которой можно уточнить баланс [19].

«В начале ХХ в. баланс уже занимает прочное место в информационном обеспечении бизнес-процессов; более того, в Германии и в России появляется новое научно-практическое направление – балансоведение. Советское время внесло существенные коррективы относительно значимости и предназначения баланса в экономических отношениях. Во главу угла был поставлен контрольный момент. И лишь в постсоветский период исследования российских ученых в области теории баланса вновь вошли в русло общемировых тенденций: баланс – это средство коммуникации» [19].

1.4. Историческая трансформация баланса

М.Л. Пятов в своей научной статье [23] последовательно рассматривает: формирование современных постулатов двойной бухгалтерии; теория статического баланса; теория динамического баланса О. Шмаленбаха (1873-1955); теория двух рядов счетов И. Шера (1846-1924); теория органического баланса Ф. Шмидта (1882-1950); концептуальные основы построения баланса современной англо-американской школы учета.

М.Л. Пятов в своей работе [23] показывает историческую трансформацию баланса от метода подтверждения правильности ведения учетных записей к модели фирмы, представляющей соотношение ее активов и источников их образования; раскрывает границы баланса как модели фирмы, определяющие круг отражаемых в ней фактов; рассматривает влияние баланса на определение предмета бухгалтерского учета и развитие его методологии.

Баланс М.Л. Пятовым характеризуется как ограничитель информационных возможностей современного бухгалтерского учета, объясняется влияние статико-динамической природы современного баланса на его информационное содержание.

На основе научной статьи М.Л. Пятова [23] нами составлена таблица, в которой представлены ключевые этапы эволюции баланса как модели фирмы в ходе развития бухгалтерского учета (табл. 5).

Таблица 5. Эволюция баланса как модели фирмы в ходе развития бухгалтерского учета

|

Этап |

Краткая характеристика этапа |

|

Статический бухгалтерский учет, или Теория статического баланса как представление бухгалтерской практики XII-XIX вв. |

трактовка актива бухгалтерского баланса как отражающего имущество предприятия, а капитала собственников - как суммы, представляющей часть этого имущества, свободную от долгов, определила практику бухгалтерии приблизительно со времен Л. Пачоли до XIX в. Эта практика, а затем и работы по ее теоретическому осмыслению с легкой руки О. Шмаленбаха (1873-1955) получили название статистического бухгалтерского учета, или теории статического баланса |

|

Теория И.Ф. Шера как переход к пониманию бухгалтерского баланса в качестве модели фирмы |

Работы Иоганна Фридриха Шера (1846-1924) стали началом совершенно нового этапа развития бухгалтерского учета. Если до Шера учет понимался и объяснялся «от счетов к балансу», то после Шера - «от баланса к счетам». Баланс приобрел роль конечной цели учетных записей, а составление записей на счетах - процедуры, позволяющей прийти к балансу. Система счетов и порядок составления бухгалтерских записей начинают рассматриваться как заданные балансом, и прежде всего балансовым равенством - равенством актива и пассива. Шер писал: «Мы сводим к простейшим основным формам те хозяйственные процессы, обработкой которых должна заниматься бухгалтерия; изображаем их в виде математических уравнений; затем придаем им счетную форму и выводим на этой основе законы и правила бухгалтерии» |

|

Теория динамического баланса О. Шмаленбаха |

«В своей знаменитой статье об амортизации 1908 г. Э. Шмаленбах разграничил сферы статического и динамического баланса… уточнил правила их оценки и заложил основы новой концепции амортизации основных средств». В данной работе Шмаленбах разделил «действительную» стоимость имущества (фактически аналог современного понимания термина «справедливая стоимость») и его «балансовую» стоимость как основу начисления амортизации. При этом, согласно Шмаленбаху, действительная стоимость активов соответствует цели представления его имущественного положения, но не цели исчисления прибыли фирмы. Изменение же стоимости предприятия как следствие изменения действительной стоимости его имущества не имеет никакого отношения к величине прибыли фирмы как мере эффективности ее экономической деятельности |

|

Теория органического баланса Ф. Шмидта |

В рамках балансовой модели фирмы прибыль трактуется либо как рост активов при сохранении объема обязательств, либо как уменьшение обязательств при сохранении объема активов. Убыток, соответственно, представляется как уменьшение объема активов без изменения величины обязательств или рост величины обязательств при сохранении объема активов. Однако если в математике уравнения - это лишь числа, то в бухгалтерии - это числа, которым вменяется определенный экономико-правовой смысл (они получаются с помощью оценки в деньгах не денежных экономико-правовых объектов, формирующих активы и пассивы предприятий) |

|

1 |

2 |

|

Баланс в современной англо-американской системе бухгалтерского учета |

В 1922 г. увидела свет докторская диссертация В.Э. Патона (1889-1991) «Теория бухгалтерского учета». «Диссертация заканчивалась перечнем постулатов, которые Патон представил как основные положения бухг.учета, сопроводив этот перечень критическим комментарием». Среди них был и постулат «равенства баланса». Оно «достигается вследствие того, что мы “выискиваем” какие-либо несоответствия, которые могут возникнуть при введении в учет счетов собственника». Это замечание Патона чрезвычайно интересно, т.к. подчеркивает искусственный характер равенства активов и пассивов, возникающего как следствие «уравновешивания» бухгалтерами «выисканных» ими несоответствий между активами и обязательствами компании перед кредиторами |

|

Бухгалтерский баланс и развитие методологии бухгалтерского учета |

баланс как своеобразная перцептивная схема, с одной стороны, формирует и развивает, но с другой - ограничивает наше восприятие хозяйственной реальности фирмы. И эту важнейшую его характеристику необходимо принимать во внимание, оценивая содержание современной бухгалтерской отчетности и определяя направления развития методологии бухгалтерского учета |

Подводя итоги, М.Л. Пятов пишет, что «современный бухгалтерский баланс это построенная на простейшем арифметическом равенстве А = П или А – О = К модель фирмы, элементы которой формируются на основе ряда противоречащих друг другу трактовок частей этого равенства, представленных известными балансовыми теориями» [23].

«Формирование постулируемого сегодня равенства актива и пассива имеет своим истоком способы проверки правильности разноски учетных записей, характерных для учетной практики Средневековья. Постепенно сформировавшаяся практика составления «баланса счетов» в качестве отчета о финансовом положении фирм и теоретизация двойной записи и формирования баланса сделали баланс «незыблемой истиной» бухгалтерского учета, что практически целиком определило эволюцию его методов. Во многом эта эволюция состояла в попытках соотнести меняющуюся экономическую действительность и развивающуюся экономическую мысль с тождеством А = П» [23].

«Постепенно это привело, с одной стороны, к рассмотрению актива как имущества фирмы, обеспечивающего ее долги, существующие на определенный момент времени – дату составления отчетности, с другой – к пониманию актива баланса как зафиксированных на бухгалтерских счетах стадий кругооборота капитала фирмы в рамках осуществляемых ею конкретных операций» [23].

«На этих противоречащих друг другу трактовках компонентов балансовой модели фирмы основываются те допущения (принципы бухгалтерского учета), которые определяют правила составления учетных записей, отражающих хозяйственные факты, – имущественная обособленность, непрерывность деятельности, соответствие доходов и расходов, консерватизм. Их содержание, соответствующее той или иной теории баланса, часто носит взаимоисключающий характер» [23].

«Современный бухгалтерский баланс в его статико-динамическом варианте с поправками на оценку справедливой стоимости объектов, отражаемых его элементами, – это модель фирмы, не имеющая определенного предмета моделирования. Такой вывод, основанный на анализе теоретических концепций, сформировавших развитие практики представления финансовой отчетности и ее современное состояние, может рассматриваться как подтверждающий гипотезу о несоответствии в определенной степени методов бухгалтерского учета, направленных на формирование баланса, информационным потребностям современных пользователей отчетности. Развитием данного направления критики современных методов бухгалтерского учета могут послужить исследования, идентифицирующие, с одной стороны, набор информационных запросов пользователей бухгалтерской отчетности, не находящих удовлетворения в современной хозяйственной практике, а с другой – границы используемых учетных моделей фирмы, требующие преодоления. Решением данной проблемы в перспективе, по всей видимости, должно стать либо формирование практики N-вариантного балансового моделирования фирмы, где N должно определяться потребностями действительных пользователей финансовой отчетности, либо разработка новых учетных моделей компаний, более определенных с точки зрения идентификации своих объектов» [23].

Подытоживая, можно отметить следующее.

Бухгалтерский учет на протяжении всей истории своего развития представлял собой систему регистрации и накопления экономической информации для ее последующего обобщения в виде бухгалтерской отчетности различным категориям пользователей

При этом баланс – это не просто равенство или таблица, представляющая имущественное состояние организации, а учетная категория, отражающая имущественные отношения в момент составления баланса и позволяющая осуществлять в организации балансовую политику.

История появления баланса в России показала, что структура и содержание баланса зависят от определенных исторических условий, на составление баланса влияет внешняя экономико-политическая среда, а современный российский бухгалтерский баланс представляет собой результат эволюции с протяженностью около века, которая вобрала в себя несколько этапов, каждый из которых тесно взаимосвязан с изменениями, произошедшими в экономической жизни страны.

Итак, как показало проведенное исследование, в своем историческом развитии бухгалтерская отчетность прошла значительное число этапов и насчитывает в своем развитии несколько веков. В частности, XIV в. ознаменовался появлением двойной записи, что характеризуется наличием абстрактных показателей. В XVIII в. на развитие отчетности повлияли классификация и деление счетов на синтетические и аналитические. XIX в. характеризуется появлением балансоведения и бухгалтерского законодательства. А уже со второй половины XX в. появляется МСФО.

2. Бухгалтерский баланс: нормативно-правовые основы

2.1. Уровни нормативно-правовых актов в отношении баланса

«Зарождение российского нормативного регулирования бухгалтерского учета в коммерческих организациях началось в период правления императора Иоанна VI, которым в 1740 г. был подписан первый законодательный акт «Устав о банкротах». В Уставе первостепенное значение уделялось «ведению и содержанию бухгалтерских книг как документов, оформляющих и доказывающих совершение факта хозяйственной жизни, а также составлению баланса как обязательной итоговой части бухгалтерской процедуры, т.е. баланса, составленного на основе только бухгалтерских записей, без использования данных инвентаризации имущества». Содержание Устава указывает на то, что законодатели тех лет еще не были знакомы с двойной или «диграфической» бухгалтерией, которая на тот момент уже длительное время применялась в Италии» [16].

«На практике требования Устава о банкротах практически не соблюдались, несмотря на жесткие наказания в случае банкротства предпринимателей при отсутствии бухгалтерских книг и баланса. И уже учитывая субкультуру российских предпринимателей, в 1800 г. в новом Банкротском уставе законодатель значительное внимание уделил конкретным правилам ведения бухгалтерского учета. По требованиям нового Устава следовало формировать баланс по данным инвентаризации, а ведение учетных регистров стало соответствовать правилам двойной бухгалтерии. В 1807 г. в дополнение к Банкротскому уставу 1800 г. был утвержден Указ «О формах книгам и тетрадям для вписывания купечеству торговых оборотов». Действующая методология учета того времени «основывалась на взаимосвязи учетных форм, осуществлявшейся путем проставления во всех регистрах ссылок на соответствующие страницы Журнала и Главной книги» [16].

«Банкротский устав 1800 г. был заменен на Устав о торговой несостоятельности в 1832 г. В 1834 г. в дополнение к нему вышел Закон о порядке ведения купцами торговых книг. Тем самым законодателем были предприняты шаги в сторону более подробного описания содержания учетных регистров и правил их заполнения, а также в регламентации содержания и порядка оценки статей бухгалтерского баланса. Осталась разрешенной упрощенная организация учета в мелочной и розничной торговле, предусматривавшая сокращенный перечень учетных книг и разрешение вноса в товарную книгу обобщенных оборотов.

В дальнейшем создание обществ с большим числом акционеров, формирование рынка ценных бумаг и разделения прав и обязанностей собственника и управляющего привели к существенному возрастанию значимости бухгалтерского учета и отчетности. В 1836 г. впервые в России было принято Положение о компаниях на акциях, которым предписывалось ежегодное представление акционерам бухгалтерской отчетности и учетных регистров. Число пользователей бухгалтерской информации пополнилось не только судами, рассматривающими дела о банкротствах, но и самими акционерами» [16].

Перечень основных нормативных документов, регулирующих бухгалтерский учет и отчетность в России, с 1740 по 1940 гг. представлен в табл. 6 [16].

Таблица 6. Нормативные документы, регулирующие бухгалтерский учет и отчетность в России, с 1740 по 1940 гг.

|

Дата принятия документа |

Название документа |

|

1 |

2 |

|

1740 г. |

Устав о банкротах |

|

1800 г. |

Банкротский устав (новая редакция) |

|

1807 г. |

Указ «О формах книгам и тетрадям для вписывания купечеству торговых оборотов» (дополнение к Уставу о банкротах 1800 г.) |

|

1832 г. |

Устав о торговой несостоятельности |

|

1834 г. |

Закон о порядке ведения купцами торговых книг (дополнение к Уставу о торговой несостоятельности) |

|

1 |

2 |

|

1836 г. |

Положение о компаниях на акциях |

|

1885 г. |

Правила об обложении торговых и промышленных предприятий дополнительным сбором |

|

1918 г. |

Постановление о торговых книгах (СНК РСФСР) |

|

1922 г. |

Положение о счетоводстве и отчетности (ВСНХ) |

|

1940 г. |

План счетов текущего учёта основной деятельности промышленных предприятий (Наркомфин СССР) |

«Финансовая отчетность является публичной и от достоверности ее показателей зависит правильность принятия решений различными пользователями и, как следствие, правила ее составления и представления регламентируются на законодательном уровне» [24].

«Положения и рекомендации по ведению документов, устанавливаются Правительством Российской Федерации, а непосредственно право регулирования предоставлено Министерству финансов, которое разрабатывает и утверждает пособия, являются правовой основой бухгалтерского учета и обязательны для исполнения.

Бухгалтерский учет в Российской Федерации организуется исходя из сложившейся системы нормативного регулирования в рыночной экономике, которая определяет установленную государством совокупность обязательных правил и норм организации и ведения бухгалтерского учета, составления бухгалтерской отчетности в экономических субъектах» [9, с. 68].

Информация, представленная в балансе, «необходима внутренним пользователям бухгалтерии (руководителям, учредителям, собственникам имущества организации) для принятия экономически обоснованных решений при осуществлении хозяйственной деятельности, а также внешним пользователям (инвесторам, кредиторам, государственным органам исполнительной власти). Именно в связи с этим вопрос о развитии уровней, регулирующих нормативно- правовую сферу бухгалтерского учета, является одним из самых важных» [22].

При ведении бухгалтерской отчетности необходимо следовать законодательным и нормативным актам, подразделяющимся в соответствии с Федеральным законом РФ «О бухгалтерском учете» на четыре уровня.

Согласно Л.Л. Богомоловой, «первый уровень несет содержание законодательного характера и учитывает регулирование бухгалтерской отчетности нормами Гражданского кодекса, Налогового кодекса, законом «О бухгалтерском учете», иными законодательными актами, Указами Президента РФ. Все перечисленные документы обеспечивают единообразную реализацию учета и своевременное и достоверное составление и представление отчетности предприятий заинтересованным пользователям» [15].

Как подчеркивает Н.П. Кондраков, «основным законодательным документом, регулирующим нормы ведения бухгалтерского учета всеми экономическими субъектами РФ, выступает Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ с последним изменениями и дополнениями. Определенные правила ведения учета в экономических субъектах законодательно закреплены в Гражданском и Налоговом кодексах. Например, в Гражданском кодексе зафиксировано наличие самостоятельного бухгалтерского баланса у каждого юридического лица, необходимость утверждения годового бухгалтерского отчета, порядок регистрации, реорганизации и ликвидации юридического лица и пр.» [9, с. 21]. Налоговый кодекс, определяя основы налоговой системы, оказывает воздействие на положение норм бухгалтерского учета при постановке базы для расчета налогов.

«Вторым уровнем является нормативный уровень, представляющий стандарты (положения) по бухгалтерскому учету, которые ратифицируются Министерством финансов РФ. На данном уровне рассматриваются принципы и основные правила бухгалтерского учета, базовые определения, вероятные бухгалтерские приемы без раскрытия определенного механизма использования их в конкретном виде деятельности» [22].

«Положения по бухгалтерскому учету (ПБУ) в нашей стране представляют собой федеральные учетные стандарты. В них включены правила учета, которые конкретизируют нормы закона «О бухгалтерском учете». ПБУ разрабатываются, учитывая международные стандарты финансовой отчетности (МСФО)» [2, с. 160].

Теперь рассмотрим третий уровень системы нормативного регулирования бухгалтерского учета, содержание которого представляют документы в виде методических указаний в форме инструкций, рекомендаций и разъяснений.

Согласно Е.В. Галкиной, «на данном уровне предлагаются различные допустимые варианты постановки бухгалтерского учета непосредственно на предприятии в зависимости от ее отраслевой направленности, масштабов и видов производства на основе правил и требований, которые излагаются в документации первого и второго уровней системы функционирования бухгалтерского учета. Документы разрабатываются и утверждаются федеральными органами, министерствами и иными органами исполнительной власти. К основным документам данного уровня относят план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцию по его применению, которые, в свою очередь, образуют базу построения бухгалтерского учета в экономических субъектах» [17].

«В системе бухгалтерского учета нашей страны совместно с типовым Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий используются специализированные планы счетов бухгалтерского учета для кредитных и бюджетных организаций, которые отражают специфику деятельности этих организаций. Планы счетов бухгалтерского учета и инструкции по их использованию исходя из особенностей деятельности соответствующих организаций утверждают единые подходы к отражению фактов хозяйственной деятельности на счетах бухгалтерского учета.

Последний четвертый уровень представляет собой документы, которые разрабатываются предприятиями при формировании своей учетной политики. Организации, опираясь на действующее законодательство РФ, самостоятельно реализуют свою учетную политику, исходя из содержания структуры, отраслевой принадлежности и другой специфики деятельности. Обязательным условием формирования собственных форм отчетности для предприятия следует выделить приверженность к принципам разработки форм бухгалтерской отчетности, другими словами, сохранение кодов строк, итогов разделов и групп статей бухгалтерского баланса в соответствии с унифицированной формой. Приказом Минфина РФ от 02.07.2010 №66н в редакции от 06.03.2018 «О формах бухгалтерской отчетности организаций» организации при формировании бухгалтерской отчетности применяют формы бухгалтерской отчетности, которые утверждаются настоящим приказом, если иные формы не ратифицированы федеральными или отраслевыми стандартами бухгалтерского учета» [2].

Как пишет Е.А. Астраханцева, «показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала необходимо приводить в бухгалтерской отчетности обособленно в случаях их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Другими словами, каждый существенный показатель необходимо представлять в бухгалтерской отчетности отдельно. В итоге, организация имеет право разукрупнять и расшифровывать статьи своей отчетности для предоставления ее пользователям наиболее точной и верной картины ее имущественного состояния. Но стоит отметить, что это нельзя назвать единственным средством сообщения информации о существенных показателях. Данная информация может быть раскрыта в приложениях к отчетности или в пояснительной записке [4, с. 39].

«В заключение следует отметить, что состав нормативно-правовой документации, которая регламентирует направления бухгалтерской отчетности в Российской Федерации, является довольно обширным. И главное назначение учетной политики любой организации состоит в правильном отражении в бухгалтерском учете ее деятельности. При этом следует выбирать те методы формирования и ведения отчетности, которые дают возможность получить и представить в бухгалтерском учете объективную, полную и достоверную информацию о деятельности экономического субъекта, полезную и внутренним, и внешним пользователям» [22].

2.2. Нормативно-правовые основы формы бухгалтерского баланса

«Форма бухгалтерского баланса утверждается Приказом Министерства финансов РФ вместе с другими формами бухгалтерской отчетности.

За период с 1996 г. по 2015 г. форма бухгалтерского баланса менялась четырежды. Если рассматривать динамику изменений в этот период, то первая форма бухгалтерского баланса была утверждена Приказом Минфина РФ № 97 от 12.11.1996 г. «О годовой бухгалтерской отчетности организации» и действовала до 1999 г. включительно» [20].

Следующий приказ Минфина РФ был издан в 2000 г., Приказ № 4н «О формах бухгалтерской отчетности», действие которого было отменено с изданием Приказа № 67н от 22.07.2003 г. «О формах бухгалтерской отчетности». Эти формы имели рекомендательный характер, т.е. организации могли самостоятельно принимать решение какие формы использовать рекомендованные Минфином или же собственными.

Последним приказом в истории изменений бухгалтерского баланса является Приказ № 66н от 02.07.2010 г., который действует по настоящее время в редакции от 04.12.2012 г. Этим приказом была принята утвержденная форма бухгалтерского баланса и отменен термин «форма №1», организациям предоставлено право самостоятельно детализировать показатели.

Рассмотрим подробнее характер изменений в структуре бухгалтерского баланса в динамике лет.

Введение в действие Приказа Минфин РФ № 4н от 13.01.2000 г. сопряжено с утверждением нового ПБУ 4/99 «О бухгалтерской отчетности» (ПБУ 4/99).

Существенное изменение правил формирования бухгалтерской отчетности связано с принятием ПБУ 4/99. Как было сказано выше начиная с 2000 года предоставлять бухгалтерскую отчетность организации могли по формам разработанным и принятым ими самостоятельно что вытекает из содержания п. 9 и 11 ПБУ 4/99.

В приказе Минфина № 4н «О формах бухгалтерской отчетности организаций» конкретизированы отдельные позиции ПБУ 4/99, а так же определяет образцы форм бухгалтерской отчетности» [20].

«Основные внесенные изменения в форму бухгалтерского баланса:

1. в состав нематериальных активов ведено понятие деловая репутация;

2. к доходным вложениям в материальные ценности, которые раньше показывались общей суммой, введена детализация: имущество для передачи в лизинг (стр. 136) и имущество, представленное по договору проката (стр. 137);

3. был исключен показатель малоценных и быстро изнашивающихся предметов, который стал показываться по строке 211 «Сырье, материалы и другие аналогичные ценности»;

4. дополнительно введен показатель «Займы, предоставленные организациям на срок менее 12 месяцев» (стр.251) и исключен «Инвестиции в зависимые общества»;

5. Из оборотных активов удален показатель «Убытки», а в раздел «Капитал и резервы» пассива баланса добавлены стоки непокрытый убыток прошлых лет (стр.465) и непокрытый убыток отчетного года (стр.475);

6. заменены названия разделов «Долгосрочные пассивы» и «Краткосрочные пассивы» на «Долгосрочные обязательства» и «Краткосрочные обязательства» соответственно» [20].

Таким образом, система нормативно-правового регулирования бухгалтерского учета и бухгалтерской (финансовой) отчетности состоит из четырех уровней документов, каждый из которых закреплен нормативными документами. При составлении и предоставлении финансовой отчетности необходимо руководствоваться нормативно - правовыми документами.

Заключение

Бухгалтерский учет является важнейшим элементом финансово-экономических отношений. Бухгалтерский учет в целом и баланс в частности нацелен на отражение достоверных и полных сведений об имущественном, а также финансовом состоянии конкретной компании, о финансовых результатах ее деятельности. Ключевым назначением баланса является итоговое обобщение информации бухгалтерского учета. Бухгалтерский баланс - одна из самых значимых форм отчетности.

Бухгалтерский баланс можно назвать способом экономической группировки и обобщения информации об имуществе предприятия по составу, размещению и источникам образования в денежной форме на соответствующую отчетную дату.

Бухгалтерский учет на протяжении всей истории своего развития представлял собой систему регистрации и накопления экономической информации для ее последующего обобщения в виде бухгалтерской отчетности различным категориям пользователей

При этом баланс – это не просто равенство или таблица, представляющая имущественное состояние организации, а учетная категория, отражающая имущественные отношения в момент составления баланса и позволяющая осуществлять в организации балансовую политику.

История появления баланса в России показала, что структура и содержание баланса зависят от определенных исторических условий, на составление баланса влияет внешняя экономико-политическая среда, а современный российский бухгалтерский баланс представляет собой результат эволюции с протяженностью около века, которая вобрала в себя несколько этапов, каждый из которых тесно взаимосвязан с изменениями, произошедшими в экономической жизни страны.

Как показало проведенное исследование, в своем историческом развитии бухгалтерская отчетность прошла значительное число этапов и насчитывает в своем развитии несколько веков. В частности, XIV в. ознаменовался появлением двойной записи, что характеризуется наличием абстрактных показателей. В XVIII в. на развитие отчетности повлияли классификация и деление счетов на синтетические и аналитические. XIX в. характеризуется появлением балансоведения и бухгалтерского законодательства. А уже со второй половины XX в. появляется МСФО.

Выявлено, что система нормативно-правового регулирования бухгалтерского учета и бухгалтерской (финансовой) отчетности состоит из четырех уровней документов, каждый из которых закреплен нормативными документами. При составлении и предоставлении финансовой отчетности необходимо руководствоваться нормативно - правовыми документами.

Список использованных источников

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (ред. от 26.07.2019 г.) URL: http://www.consultant.ru/document/cons_doc_LAW_122855/

- Абрютина М.С. Как расшифровать бухгалтерский баланс: учебное пособие. – М.: Дело и Сервис, 2017. - 188 с

- Арнольд К.И. Опыт гражданской бухгалтерии. – СПб., 1814. - 277 с.

- Астраханцева Е.А. Бухгалтерский финансовый учет: учебное пособие – М.; Берлин: Директ-Медиа, 2016. – 106 с.

- Ахматов И. Итальянская, или опытная, бухгалтерия. – СПб., 1809.

- Бауэр О.О. Мемуары к истории бухгалтерии и памятники священной старины. – М., 1911. - 341 с.

- Блатов Н.А. Балансоведение (курс общий). – Л.: Экономическое образование, 1930. - 515 с.

- Керимов В.Э. Бухгалтерский учет: учебник. – М.: Дашков и К, 2014. - 584 с.

- Кондраков Н.П. Бухгалтерский учет: учебник. – М.: Инфра-М, 2016. - 720 с.

- Обербринкманн Ф. Современное понимание бухгалтерского баланса / пер. с нем. – М.: Финансы и статистика, 2003. - 416 с.

- Пачоли Л. Трактат о счетах и записях / под ред. Я.В. Соколова. – М.: Финансы и статистика, 2001. - 288 с.

- Пеленкин А.П. Что такое баланс вообще и бухгалтерский в частности. – СПб., 1898. - 199 с.

- Сиверс Е.Е. Лекции по общему счетоводству (элементарный курс), читанные в торговых классах при Петровском обществе распространения коммерческого образования. – СПб., 1896.

- Белова А.В., Резниченко Д.С. История развития бухгалтерского баланса в России // Современные тенденции в экономике и управлении: новый взгляд. - 2015. - № 37-2. - С. 33-37.

- Богомолова Л.Л. Методические подходы к оценке финансовой устойчивости деятельности предприятия // Экономика и социум. - 2016. - № 4. - С. 25-28.

- Воскресенская Н.В., Львова М.В. Развитие нормативного регулирования бухгалтерского учета в России // Фундаментальные исследования. - 2016. - № 12-3. - С. 584-589.

- Галкина Е.В. Диагностика деятельности организаций на основе цепочки финансовой эффективности // Экономический анализ: теория и практика. - 2015. - № 2. - С. 34-43.

- Гарынцев А.Г. Дефиниции баланса как категории бухгалтерского учета // Все для бухгалтера. - 2007. - № 18. - С. 5-9.

- Ковалев В.В. Бухгалтерский баланс в исторической ретроспективе // Вестник Санкт-Петербургского университета. - 2011. - № 3. - С. 85-99.

- Коноваленко И.Е., Сумкова Н.Г. История развития бухгалтерского баланса в России // Экономика и предпринимательство. - 2015. - № 9. - С. 954-956.

- Куликова Л.И., Адгамова Л.Р. Исследование эволюции структуры и содержания бухгалтерского баланса в России с позиции их диалектического развития // Учет. Анализ. Аудит. - 2017. - № 3. - С. 60-72.

- Панина А.С. Уровни нормативно-правового регулирования бухгалтерского учета в РФ // Образование и наука без границ. - 2019. - № 11. - С. 67-71.

- Пятов М.Л. Эволюция методологии бухгалтерского учета в рамках балансовой модели фирмы // Вестник Санкт-Петербургского университета. - 2014. - № 4. - С. 56-75.

- Ходякова О.В. Миколайчук А.А. Нормативно-правовое регулирование составления и предоставления финансовой отчетности организации // Новая наука: от идеи к результату. - 2017. - № 1-1. - С. 112-117.

- Цыганков К.Ю. Бухгалтерский баланс и бухгалтерская мысль: от Луки Пачоли до наших дней // Международный бухгалтерский учет. - 2017. - Т. 20. - Вып. 6. - С. 308-320.

- Централизация и децентрализация управления в организации (Понятие и сущность централизации и децентрализации )

- Централизация и децентрализация управления в организации (Централизация и децентрализация в системе управления организацией)

- Законность и правопорядок (Законность и правопорядок как правовые категории )

- Анализ внешней и внутренней среды организации (Сущность и генезис понятия «организация» с точки зрения ее устойчивости влиянию внешней среды)

- Судебная власть государства: организация и полномочия(Становление судебной власти, ее признаки и значение)

- ВИДЫ ПРАВОНАРУШЕНИЙ

- Выбор стиля руководства в организации (ООО «Деловой консультант»)

- Формы государственного устройства (Форма государственного устройства: понятие классификация, причины многообразия).

- Представление результатов ОРД органу дознания, следователю, в суд (Представление результатов оперативно-розыскной деятельности органу дознания )

- Понятие и признаки государства (Общее понятие и признаки государства)

- Юридическая ответственность (Теоретические основы понятия юридическая ответственность)

- Управленческое решение как продукт мыслительной деятельности человека