Баланс и отчетность на примере ООО «РЕСТОРАТОР»

Содержание:

Введение

В условиях рыночной экономики бухгалтерская отчётность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа.

Объектом исследования выступает ООО «Ресторатор», а предметом – исследование информационно – аналитических возможностей финансовой отчетности данного предприятия.

Цель работы состоит в разработке направлений по совершенствованию днятельности предприятия на основе данных финансовой бухгалтерской отчетности. Для выполнения поставленной цели необходимо выполнить ряд задач:

а) Провести теоретическое исследование основы анализа деятельности организации по данным бухгалтерской отчетности;

б) Провести анализ деятельности организации на основе бухгалтеской отчетности;

в) На основании полученных результатов сформулировать рекомендации по совершенствованию деятельности организации.

Структура работы определена поставленными целями и задачами. Состоит из введения, трех глав, заключения и списка использованных источников.

Теоретической и методологической основой работы послужили многие положения, изложенные в трудах российских ученых экономистов и финансистов, таких как: М.И. Баканов, И.Т. Бердникова, О.В. Ефимова, В.В. Ковалев, А.М. Ковалева, М.Н. Крейнина, Н.А. Любшин, Г.В. Савицкая, А.Д. Шеремет.

Методологической основой написания работы являются такие методы, как метод группировок и сравнения, метод относительных разниц, метод цепных подстановок и др. Применение каждого из этих методов определяется характером решаемых в процессе исследования задач.

При написании курсовой работы использовались основные нормативные акты бухгалтерского законодательства РФ, различная методическая и учебная литература, статьи из периодических изданий, внутренняя документация предприятия.

1 Теоретические основы анализа деятельности организации по данным бухгалтерской отчетности

1.1 Понятие и виды бухгалтерской отчетности на предприятии

Бухгалтерская отчетность является завершающим этапом сплошного, непрерывного, документально обоснованного бухгалтерского учета, состояния и движения имущества предприятия, его источников и хозяйственных процессов. В ней нарастающим итогом отражается имущественное и финансовое положение хозяйствующих субъектов, результат хозяйственной деятельности за отчетный период (месяц, квартал, год). Кроме того, в бухгалтерской отчетности отражаются расчетные взаимоотношения как с предприятиями и организациями, так и финансовыми и банковскими учреждениями [7, с. 2].

По объему содержащихся в отчетах сведений различают внутреннюю и внешнюю отчетность. Внутренняя отчетность включает информацию о работе на одном каком-то участке деятельности организации, необходимую для принятия управленческих решений внутри хозяйства. Внешняя характеризует деятельность организации в целом и служит средством информирования внешних пользователей, заинтересованных в характере и результатах деятельности хозяйствующего субъекта.

Состав, содержание и методические основы формирования бухгалтерской отчетности в России определены Положением о бухгалтерском учете и отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 26 декабря. 1994 №170 и Положением по бухгалтерскому учету "Бухгалтерская отчетность организаций" ПБУ 4\99, утвержденным приказом Минфина РФ от 8 февраля 1999 г. №10 [8, с. 115].

Конкретные формы представления информации в бухгалтерском отчете за год утверждены Приказом Минфина РФ от 28 июня 2000 г. N 60н «О Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации».

В состав годовой бухгалтерской отчетности включены:

- Бухгалтерский баланс;

- Приложения к бухгалтерскому балансу и отчету о финансовых результатах;

- Отчет об изменениях капитала;

- Отчет о движении денежных средств;

- Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах (в табличной и текстовой форме).

Согласно Федеральному закону от 6 декабря 2015 г. № 402-ФЗ «О бухгалтерском учете» пояснительную записку и аудиторское заключение не нужно представлять в составе годовой бухгалтерской (финансовой) отчетности.

Финансовая отчетность является открытой информацией и должна быть доступна любому заинтересованному лицу. Годовая финансовая отчетность открытого акционерного общества согласно законодательству должна быть широко опубликована.

Основное требование к информации, представленной в отчетности заключается в том, чтобы она была полезной для пользователей, т. е. чтобы эту информацию можно было использовать для принятия обоснованных управленческих решений [11, c. 115].

1.2 Методика анализа деятельности организации по данным бухгалтерской отчетности

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Собственники анализируют финансовые отчеты с целью повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Качество принимаемых решений в значительной степени зависит от качества их аналитического обоснования [12, c. 114].

Приведение форм бухгалтерского учета и отчетности к большему соответствию требованиям международных стандартов вызывают необходимость использования новой методики финансового анализа, соответствующей условиям рыночной экономики. Такая методика нужна для обоснованного выбора делового партнера, определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности. Отчетность предприятия в условиях рыночной экономики базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами — пользователями информации о его деятельности.

Субъектами анализа выступают как непосредственно, так и опосредованно заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и пр.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство.

Каждый субъект анализа изучает информацию исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам – целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам — выгодность помещения в предприятие своих капиталов и так далее.

Вторая группа пользователей финансовой информации – это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей. Это - аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы [13, с. 98].

Наиболее информативной формой для анализа и оценки финансового состояния предприятия служит бухгалтерский баланс. Баланс отражает состояние имущества, собственного капитала и обязательств предприятия на определенную дату.

В актив баланса включаются статьи, в которых объединены определенные элементы имущества предприятия по функциональному признаку [14, c. 14].

В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. в порядке возрастания скорости превращения этих активов в процессе хозяйственного оборота в денежную форму.

Так, в разделе I актива баланса показано имущество, которое практически до конца своего существования сохраняет первоначальную форму. Ликвидность, т.е. подвижность этого имущества в хозяйственном обороте, самая низкая.

В разделе II актива баланса показаны такие элементы имущества предприятия, которые в течение отчетного периода многократно меняют свою форму. Подвижность этих элементов актива баланса, т.е. ликвидность, выше, чем элементов раздела I. Ликвидность же денежных средств равна единице, т.е. они абсолютно ликвидны.

В пассиве баланса группировка статей дана по юридическому признаку. Вся совокупность обязательств предприятия за полученные ценности и ресурсы прежде всего разделяется по субъектам: перед собственниками хозяйства и перед третьими лицами (кредиторами, банками и другими).

Обязательства перед собственниками (собственный капитал) состоят, в свою очередь, из двух частей:

а) из капитала, который получает предприятие от акционеров в момент учреждения хозяйства и впоследствии в виде дополнительных взносов извне;

б) из капитала, который предприятие генерирует в процессе своей деятельности, фондируя часть полученной прибыли в виде накоплений [15, c. 88].

Внешние обязательства предприятия (заемный капитал или долги) подразделяются на: долгосрочные (сроком свыше года) и краткосрочные (сроком до 1 года).

Статьи пассива баланса группируются по степени срочности погашения (возврата) обязательств в порядке ее возрастания. Первое место занимает уставный капитал как наиболее постоянная (перманентная) часть баланса. За ним следуют остальные статьи.

Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения.

Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, и в первую очередь – от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия.

Анализ финансового состояния фирмы включает блоки представленные на рисунке 1.

Анализ финансового состояния предприятия

Оценка эффективности и интенсивности использования капитала

Оценка имущественного положения и структуры капитала

Оценка финансовой устойчивости и платежеспособности

Анализ размещения капитала

Анализ источников формирования капитала

Анализ рентабельности (доходности) капитала

Анализ оборачиваемости капитала

Анализ финансовой устойчивости

Анализ ликвидности и платежеспособности

Оценка кредитоспособности и риска банкротства

Рисунок 1 – Основные блоки анализа финансового состояния предприятия [16, с. 189]

Анализ структуры пассива баланса позволяет установить причины финансовой неустойчивости организации, приведшие к ее неплатежеспособности. Это может быть как нерациональное использование собственного капитала организации, так и высокая доля заемных источников средств, привлекаемых для финансирования хозяйственной деятельности организации [17, с. 203].

На основе изучения баланса внешние пользователи могут принять решения о целесообразности и условиях ведения дел с данным предприятием как с партнером; оценить кредитоспособность предприятия как заемщика; оценить возможные риски своих вложений, целесообразность приобретения акций данного предприятия и его активов и другие решения [18, с. 203].

Отчет о финансовых результатах является важнейшим источником информации для анализа показателей рентабельности активов предприятия, рентабельности реализованной продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия, и других показателей.

«Отчет о движении капитала» показывает структуру собственного капитала предприятия, представленную в динамике. По каждому элементу собственного капитала в ней отражены данные об остатке на начало года, пополнении источника собственных средств, его расходовании и остатке на конец года.

«Отчет о движении денежных средств» отражает остатки денежных средств на начало года и конец отчетного периода и потоки денежных средств (поступления и расходование) в разрезе текущей, инвестиционной и финансовой деятельности предприятия.

Данные отчеты дополняют бухгалтерский баланс и отчет о прибылях и убытках, позволяют раскрыть факторы, определившие изменение финансовой устойчивости и ликвидности предприятия, помогают построить прогнозы на предстоящий период на основе экстраполяции действовавших тенденций с учетом новых условий [19, с. 45].

Наиболее важными задачами анализа баланса являются:

- оценка доходности (рентабельности) капитала;

- оценка степени деловой (хозяйственной) активности предприятия;

- оценка финансовой устойчивости;

- оценка ликвидности баланса и платежеспособности предприятия.

В целях анализа структуры актива и пассива составляется аналитический бухгалтерский баланс по укрупненной номенклатуре статей, в котором абсолютные балансовые показатели дополняются относительными темпами роста (снижения).

Горизонтальный анализ осуществляется путем сравнения каждой балансовой статьи с предыдущим периодом. Вертикальный анализ заключается в определении удельного веса (доли) отдельных статей в итоге баланса и оценке его колебаний. Относительные показатели нивелируют отрицательные последствия влияния инфляционных процессов на величину балансовых статей.

При определении структуры актива и пассива бухгалтерского баланса доля каждого раздела находится как частное от деления итога по разделу к валюте баланса. Внутри раздела – как частное от деления каждой балансовой статьи к итогу по разделу [20, с. 176].

Финансовое состояние предприятия в краткосрочной перспективе оценивается показателями ликвидности и платежеспособности, характеризующими возможность своевременного и полного произведения расчетов по краткосрочным обязательствам перед контрагентами.

Анализ платежеспособности и ликвидности важен не только для предприятия, но и для внешних инвесторов.

Под платежеспособностью предприятия понимается наличие у предприятия денежных средств и их эквивалентов в количестве, достаточном для расчетов по кредиторской задолженности, требующей немедленного погашения.

Понятия платежеспособности и ликвидности очень близки. Тем не менее между ними существуют определенные отличия. Понятие ликвидности более емкое. От степени ликвидности баланса зависит платежеспособность предприятия. В то же время ликвидность характеризует не только текущее состояние активов, но и перспективное.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства без потери стоимости. Чем меньше время, которое потребуется, чтобы данный вид актива был переведен в денежную форму, тем выше его ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания таких сроков.

Для оценки ликвидности и платежеспособности предприятия необходимо рассмотреть оценку ликвидности баланса. Задача оценки баланса - определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата) [21, с. 186].

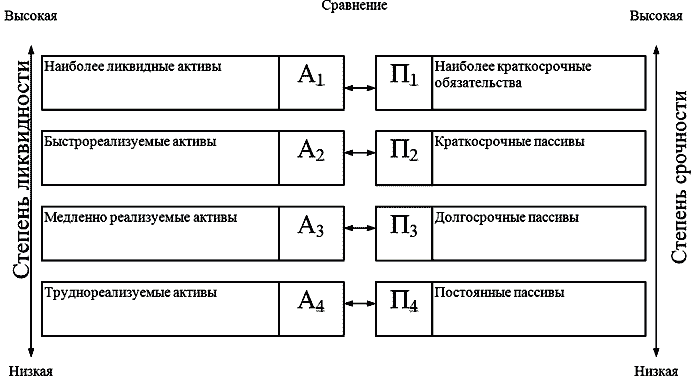

Для проведения анализа актив и пассив баланса группируется (рисунок 2) по следующим признакам:

- по степени убывания ликвидности (актив);

- по степени срочности оплаты (пассив).

Рисунок 2 – Группировка статей актива и пассива для анализа ликвидности баланса

Приложение

где А1 – наиболее ликвидные активы. К ним относятся денежные средства предприятий и краткосрочные финансовые вложения.

А2 – быстрореализуемые активы. Дебиторская задолженность и прочие активы.

А3 – медленно реализуемые активы. К ним относятся статьи из раздела II баланса «Оборотные активы» и статьи «Долгосрочные финансовые вложения» из раздела I баланса «Необоротные активы».

А4 – труднореализуемые активы. Это статьи раздела I баланса «Необоротные активы».

Группировка пассивов происходит по степени срочности их возврата:

П1 – наиболее краткосрочные обязательства. К ним относятся статьи «Кредиторская задолженность» и «Прочие краткосрочные пассивы».

П2 – краткосрочные пассивы. Статьи «Заемные средства» и другие статьи раздела III баланса «Краткосрочные пассивы».

П3 – долгосрочные пассивы. Долгосрочные кредиты и заемные средства.

П4 - постоянные пассивы. Статьи раздела IV баланса «Капитал и резервы».

При определении ликвидности баланса группы актива и пассива сопоставляются между собой.

Условия абсолютной ликвидности баланса:

А1≥П1

А2≥П2

А3≥П3

А4≤П4

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств, четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

При этом недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные [22, с. 144].

В качестве показателей платежеспособности используется система коэффициентов ликвидности, которые представлены в таблице 1.

Таблица 1 - Показатели характеризующие платежеспособность предприятия [23, с. 204]

|

Показатель |

Способ расчета |

Характеристика |

|

Коэффициент абсолютной ликвидности |

Кабс.л. = ДС / КО, где ДС – денежные средства, руб.; КО – краткосрочные обязательства, руб. |

Показывает, какая величина денежных средств приходится на каждый рубль долговых обязательств |

|

Коэффициент промежуточной ликвидности |

Кпр.л. = (ДС + ДЗ + КФВ) / КО, где ДЗ – дебиторская задолженность, руб.; КФВ – краткосрочные финансовые вложения, р. |

Показывает, в какой степени текущие долги покрываются высоко ликвидными активами |

|

Коэффициент текущей ликвидности |

Кт.л. = (ДС + ДЗ + КФВ + З) / КО, где З – запасы, руб. |

Показывает, в какой степени текущие долги могут быть покрыты оборотными активами, представляющими собой платежные средства |

|

Коэффициент восстановления платежеспособ-ности |

Кв.пл. = (Кт.л. на к.п. + 6/Т (Кт.л. на к.п. – Кт.л. на н.п.)) / 2 , где Кт.л. на к.п. – значение коэффициента текущей ликвидности на конец отчетного периода; Кт.л. на н.п. - значение коэффициента текущей ликвидности на начало отчетного периода; Т – продолжительность отчетного периода, мес. |

Рассчитывается в случае, если значения вышеуказанных коэффициентов ниже нормативных, показывает, есть ли у предприятия возможность восстановить свою платежеспособность в течение 6 месяцев |

После определения вышеуказанных показателей необходимо сделать выводы о степени платежеспособности организации.

Оценка финансовой устойчивости.

Финансовая устойчивость характеризует независимость организации с финансовой точки зрения, это состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние может остаться неизменным, либо ухудшиться, либо улучшиться.

Финансовая устойчивость организации определяется уровнем ее финансовой независимости и уровнем ее платежеспособности.

Уровень финансовой независимости определяется соотношением различных статей и разделов актива и пассива бухгалтерского баланса организации.

Оценка финансовой устойчивости проводится путем расчета коэффициентов представленных в таблице 2.

Таблица 2 – Показатели, характеризующие финансовую устойчивость предприятия

|

Показатель |

Способ расчета |

Характеристика |

Нормативное значение |

|

Коэффициент финансовой независимости |

Кф.н. = III раздел баланса / Валюта баланса |

Показывает долю собственных средств в общей сумме источников финансирования, то есть степень независимости от заемных источников |

0,4 ≤ Кф.н .≥ 0,7 |

|

Коэффициент финансовой устойчивости |

Кф.уст. = III раздел + IV раздел баланса / Сумма активов |

Показывает, какая часть активов финансируется за счет устойчивых пассивов |

Кф.уст. ≥ 0,6 |

|

Коэффициент финансирования |

Кф. = III раздел / (IV раздел + V раздел баланса) |

Показывает величину собственных средств организации, приходящихся на каждый рубль заемных средств |

Нормативное ограничение ≥ 0,7 Оптимальное значение - 1,5 |

|

Коэффициент обеспеченности собственными источниками финансирования |

Коб.с. = (III раздел - I раздел баланса) / II раздел |

Показывает, какая часть оборотных активов финансируется за счет собственных источников |

Коб.с. ≥ 0,1 |

Получив расчетные значения коэффициентов, необходимо дать оценку финансовой устойчивости предприятия.

Таким образом, бухгалтерская отчетность предприятия служит основным источником информации о его деятельности. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности. Полный всесторонний анализ отчетности нужен, прежде всего, собственникам и администрации предприятия для принятия решений об оценке своей деятельности [24, с. 12].

2 Анализ деятельности организации общественного питания ООО «Ресторатор» на основе бухгалтерской отчетности

2.1 Характеристика деятельности организации ООО «РЕСТОРАТОР»

ООО «РЕСТОРАТОР» организовано в 2002 году. Предприятие руководствуется в своей деятельности правилами оказания услуг общественного питания (в ред. Постановления Правительства РФ от 21.05.2001 № 389).

Согласно Устава Общество предоставляет услуги общественного питания. Основная цель создания общества – осуществление коммерческой деятельности для извлечения прибыли.

Организация имеет лицензии на осуществление следующих видов деятельности: услуги общественного питания; право розничной продажи алкогольной продукции;

Ресторан «Жемчужина» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество осуществляет следующие виды деятельности:

- торгово - закупочная деятельность;

- коммерческая и посредническая деятельность;

- производство продукции производственно-технического назначения, товаров народного потребления, а так же продуктов питания;

- изготовление и реализация хлебобулочных и кондитерских изделий;

- деятельность в сфере общественного питания, в том числе связанная с созданием столовых, кафе, закусочных, ресторанов, баров и других точек общественного питания.

Время работы ресторана: с 12-00 до 24-00, без перерыва и выходных.

Кухня: Европейская, Русская.

Меню ресторана «Жемчужина» включает: холодные закуски; горячие закуски; супы; промежуточные блюда; горячие блюда; салаты; десерты; фирменные блюда; шоколадные и кондитерские изделия; горячие и холодные напитки; безалкогольные и алкогольные напитки; коктейли.

Ресторан «Жемчужина» представляет собой один большой зал и один малый, складские помещения, помещения для приготовления продуктов питания, помещения для персонала.

Общая полезная площадь здания ресторана составляет 465м², из них обеденный зал 137,9м² и кухонные помещения составляют 327,1м², это не совсем правильное соотношение, объясняется большими размерами кондитерского цеха, продукция которого реализуется в торговом зале этого же здания по соседству с рестораном. Правильное соотношение площади кухни к площади зала должно быть примерно 1:2, а в идеале 1:1 (но серьезных ограничений в законе по метражу нет).

Ресторан «Жемчужина» рассчитан на 60-70 посадочных мест. В основном посещаемость данного ресторана выигрывается при больших и постоянных заказах банкетов, вечеров и торжеств.

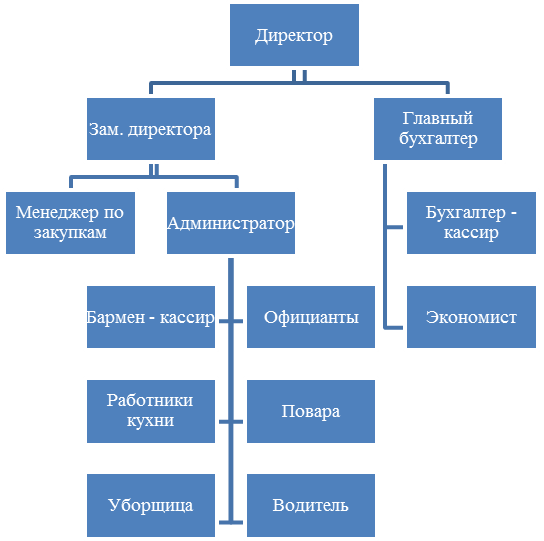

Структура ресторана «Жемчужина» основана на принципе иерархичности уровней управления, при котором каждый нижестоящий уровень контролируется вышестоящим и подчиняется ему. Организационная структура ресторана «Жемчужина» представлена в виде схемы на рисунке 3.

Рисунок 3 – Организационная структура ресторана «Жемчужина»

Достоинства данной структуры: сохранение управляемости, ориентация на конкретные продукты и рынки сбыта и в связи с этим повышение компетентности и квалифицированности управленческих решений, преодоление чрезмерной загруженности центрального аппарата.

Основные экономические показатели деятельности ресторана «Жемчужина» представлена в таблице 3.

Таблица 3 – Основные экономические показатели деятельности ресторана «Жемчужина» в 2015-2017 гг.

|

Показатели |

2015 год |

2016 год |

2017 год |

Отклонение, +,- |

Темп роста, % |

||||

|

2016 к 2015 |

2017 к |

2016 к 2015 |

2017 к |

||||||

|

2015 |

2016 |

2015 |

2016 |

||||||

|

Выручка от продаж (без НДС), тыс.руб. |

13583 |

12254 |

14408 |

1329 |

825 |

2154 |

90,22 |

106,07 |

117,58 |

|

Себестоимость, тыс.руб. |

9339 |

7504 |

9172 |

-1835 |

-167 |

1668 |

80,35 |

98,21 |

122,22 |

|

Прибыль от продаж, тыс.руб. |

487 |

838 |

859 |

351 |

372 |

21 |

172,07 |

176,39 |

102,51 |

|

Уровень рентабельности, % |

0,052 |

0,11 |

0,093 |

0,058 |

0,041 |

-0,017 |

211,54 |

178,85 |

84,55 |

|

Рентабельность продаж, % |

3,59 |

6,84 |

5,96 |

3,25 |

2,37 |

-0,88 |

190,53 |

166,02 |

87,13 |

|

Прибыль до налогообложения, тыс.руб. |

344 |

98 |

278 |

-246 |

-66 |

180 |

28,49 |

80,81 |

283,67 |

|

Чистая прибыль, тыс.руб. |

276 |

79 |

223 |

-197 |

-53 |

144 |

28,62 |

80,8 |

282,28 |

На основании таблицы 3 можно сделать вывод, что выручка в 2017 году составила 14408 тыс.р., что на 17,58% выше показателя 2016 года и на 6,07% выше, чем в 2015 году.

Прибыль ресторана «Жемчужина» в 2016 году возросла на 351 тыс.р., в 2017 году так же наблюдается рост прибыли еще на 21 тыс.р. Рентабельность продаж в 2017 году составила 5,96%, что на 0,88% меньше, чем в 2015 году.

2.2 Оценка финансового положения ООО «РЕСТОРАТОР»

Имущественное положение предприятия на начало и конец отчетного периода характеризуется данными баланса. Сравнивая динамику итогов разделов актива и пассива баланса, можно выяснить тенденции изменения имущественного положения.

Структура баланса претерпела изменения в сравнении с балансом на 31 декабря 2016 года (см. таблицу 4).

Таблица 4 – Агрегированный баланс ООО «РЕСТОРАТОР» ресторан «Жемчужина» за 2016-2017 год

|

Наименование основных средств |

За 2016 год |

2017 год |

Изменение за год (+;-) |

Структура, % |

|||

|

Наличие на начало года |

Наличие на конец года |

Наличие на конец года |

|||||

|

сумма, тыс.руб. |

сумма, тыс.руб. |

сумма, тыс.руб. |

На начало года |

На начало года |

На конец года |

||

|

Актив |

|||||||

|

Внеоборотные активы |

2109 |

1730 |

1386 |

-344 |

93,32 |

87,99 |

89,88 |

|

Нематериальные активы |

85 |

78 |

71 |

-7 |

3,76 |

3,97 |

4,60 |

|

Основные средства |

2009 |

1637 |

1300 |

-337 |

88,89 |

83,27 |

84,31 |

|

Прочие внеоборотные активы |

15 |

15 |

15 |

- |

0,66 |

0,76 |

0,97 |

|

Оборотные активы |

151 |

236 |

156 |

-80 |

6,68 |

12,00 |

10,12 |

|

Запасы |

89 |

158 |

122 |

-36 |

3,94 |

8,04 |

7,91 |

|

Дебиторская задолженность |

59 |

77 |

31 |

-46 |

2,61 |

3,92 |

2,01 |

|

Денежные средства |

3 |

1 |

3 |

+2 |

0,13 |

0,05 |

0,19 |

|

Общая величина активов |

2260 |

1966 |

1542 |

-424 |

100,0 |

100,0 |

100,0 |

|

Пассив |

|||||||

|

Капитал и резервы |

1906 |

1793 |

1356 |

-437 |

84,34 |

91,20 |

87,94 |

|

Уставной капитал |

501 |

501 |

501 |

- |

22,17 |

25,48 |

32,49 |

|

Добавочный капитал |

157 |

157 |

157 |

- |

6,95 |

7,99 |

10,18 |

|

Резервный капитал |

25 |

25 |

25 |

- |

1,11 |

1,27 |

1,62 |

|

Нераспределённая прибыль |

1223 |

1110 |

673 |

-437 |

54,12 |

56,46 |

43,64 |

|

Краткосрочные обязательства |

354 |

173 |

186 |

13 |

15,66 |

8,80 |

12,06 |

|

Кредиторская задолженность |

354 |

173 |

186 |

13 |

15,66 |

8,80 |

12,06 |

|

Общая величина пассивов |

2260 |

1966 |

1542 |

-424 |

100,0 |

100,0 |

100,0 |

Балансовая стоимость имущества ООО «РЕСТОРАТОР» ресторан «Жемчужина» за последний год снизилась на 21,6%, достигнув значения 1542 тыс. руб., а по отношению к 2015 году снижение составило 718 тыс. руб. или 31,77%.

По состоянию на 31 декабря 2017 года внеоборотные активы составили 1386 тыс.руб. против 1730 тыс.руб. Данные изменения произошли в результате списания основных средств в связи с их окончанием срока использования, однако доля в общей структуре баланса внеоборотных активов увеличилась с 87,99% до 89,88%.

По состоянию на 31 декабря 2017 года оборотные активы составили 156 тыс.руб. против 236 тыс.руб. по состоянию на 31 декабря 2016 года. Снижение этой статьи баланса произошло в результате снижения запасов и дебиторской задолженности.

По состоянию на 31 декабря 2017 года капитал и резервы предприятия снизились на 437 тыс.руб. и в сумме составили 1356 тыс.руб. из которой 32,49% отводиться уставному капиталу и 43,64% нераспределённой прибыли.

Увеличение краткосрочных обязательств на 13 тыс.руб. произошло в основном за счет изменений в структуре кредитного портфеля. При этом доля краткосрочных обязательств увеличилась с 8,8% до 12,06%, т.е. на 3,26%.

Исследуя имущественное положение предприятия, необходимо провести анализ имущественного состояния предприятия, а также анализ динамики и структуры источников капитала (см. таблицу 5).

Таблица 5 – Анализ имущественного состояния предприятия

|

Источник капитала |

Наличие средств, тыс. руб. |

Отклонение 2017 г. |

|||

|

2015 г. |

2016 г. |

2017 г. |

к 2015 г. |

к 2016 г. |

|

|

1. Имущество в распоряжении предприятия (итог баланса), в том числе: |

2260 |

1966 |

1542 |

-718 |

-424 |

|

2. Основные средства и прочие внеоборотные активы |

2109 |

1730 |

1386 |

-723 |

-344 |

|

3. В % к имуществу |

93,32 |

87,99 |

89,88 |

-3,44 |

1,89 |

|

4. Оборотные средства |

151 |

236 |

156 |

5 |

-80 |

|

5. В % к имуществу |

6,68 |

12,00 |

10,12 |

3,44 |

-1,88 |

|

6. Запасы и затраты |

89 |

158 |

122 |

33 |

-36 |

|

7. В % к оборотным средствам |

58,94 |

66,95 |

78,21 |

19,27 |

11,26 |

|

8. Денежные средства |

3 |

1 |

3 |

- |

-2 |

|

9. В % к оборотным средствам |

1,99 |

0,42 |

1,92 |

-0,07 |

1,5 |

|

10. Реальные активы |

59 |

77 |

31 |

-28 |

-46 |

|

11. В % к имуществу |

2,61 |

3,92 |

2,01 |

-0,6 |

-1,91 |

Анализ таблицы 5 показал, что в общем имуществе предприятия преобладает доля основных средств (87,99% в предыдущем году и 89,88% в отчетном году, что на 1,89% больше). Доля оборотных средств в отчетном году против предыдущего снизилась на 1,88%. Удельный вес запасов и затрат оборотных средств повысился на 11,26%, а удельный вес денежных средств увеличился в стоимости оборотных средств на 1,5%.

На рисунках 4 и 5 наглядно представлена динамика изменения структуры активов и пассивов предприятия в 2015-2017 гг.

Рисунок 4 – Структура активов ООО «РЕСТОРАТОР» ресторан «Жемчужина»

По данным рисунка 4 можно сделать следующий вывод: наибольший объем в структуре активов занимают внеоборотные активы, кроме того их доля несколько снизилась в течение исследуемого периода. Размер оборотных активов в 2017 году по отношению к 2015 году, напротив, увеличился, что свидетельствует об эффективном использовании оборотного капитала предприятия.

Аналитическая группировка статей пассива отражена на рисунке 5.

Рисунок 5 – Структура пассивов ООО «РЕСТОРАТОР» ресторан «Жемчужина»

По данным рисунка 5 можно сделать следующий вывод: наибольший объем в структуре пассивов занимают капитал и резервы, кроме того их доля несколько выросла в течение исследуемого периода.

Таким образом, можно констатировать снижение величины заемных средств 2017 году по отношению к 2015 году, что является положительной тенденцией, свидетельствующей о росте платежеспособности предприятия.

Оценку финансового состояния предприятия необходимо начать с анализа динамики источников капитала (таблица 6).

Таблица 6 – Анализ динамики источников капитала ООО «РЕСТОРАТОР» ресторан «Жемчужина» в 2010-2016 гг.

|

Источник капитала |

Наличие средств, тыс. руб. |

Отклонение 2017 года |

|||

|

2015 г. |

2016 г. |

2017 г. |

к 2015 г. |

к 2016 г. |

|

|

Всего источников средств, тыс. р., в том числе |

2260 |

1966 |

1542 |

-718 |

-424 |

|

Собственный капитал |

1906 |

1793 |

1356 |

-550 |

-437 |

|

Собственные средства в % от источников средств |

84,34 |

91,20 |

87,94 |

3,60 |

-3,26 |

|

Заемный капитал |

354 |

173 |

186 |

-168 |

13 |

|

Заемные средства в % от источников средств |

15,66 |

8,8 |

12,06 |

-3,6 |

3,26 |

|

Коэффициент соотношения источников заемных и собственных средств |

0,18 |

0,09 |

0,14 |

-0,04 |

0,05 |

|

Краткосрочные заемные средства, тыс. р. |

354 |

173 |

186 |

-168 |

13 |

|

Краткосрочные заемные средства в % от заемных средств |

100,0 |

100,0 |

100,0 |

- |

- |

|

Кредиторская задолженность, тыс. р. |

354 |

173 |

186 |

-168 |

13 |

|

Кредиторская задолженность в % от заемных средств |

100,0 |

100,0 |

100,0 |

- |

- |

Из таблицы 6 видно, что в течение исследуемого периода на предприятии произошло общее снижение источников имущества предприятия, в основном за счет снижения собственного капитала, что является отрицательным фактором, поскольку свидетельствует о увеличении риска потери капитала.

Динамика изменения структуры источников капитала предприятия в 2015-2017 гг. показала, что основной удельный вес в источниках формирования имущества занимает собственный капитал, при этом за исследуемый период его доля выросла, а доля заемного капитала, соответственно, снизилась.

Далее детально проанализируем динамику изменения собственного и заемного капитала предприятия (см. таблицу 7).

Таблица 7 – Анализ динамики собственного капитала ООО «РЕСТОРАТОР» ресторан «Жемчужина» в 2015-2017 гг.

|

Источник капитала |

Наличие средств, тыс. руб. |

Отклонение 2017 г. |

|||

|

2015 г. |

2016 г. |

2017 г. |

к 2015 г. |

к 2016 г. |

|

|

Уставный капитал |

501 |

501 |

501 |

- |

- |

|

Добавочный капитал |

157 |

157 |

157 |

- |

- |

|

Продолжение таблицы 7 |

|||||

|

Резервный капитал |

25 |

25 |

25 |

- |

- |

|

Нераспределённая прибыль |

1223 |

1110 |

673 |

-550 |

-437 |

|

Итого: |

1906 |

1793 |

1356 |

-550 |

-437 |

Данные таблицы 7 позволяют сделать следующие вывод:

Значительно снизилась сумма нераспределенной прибыли (на 113 тыс. руб. в 2016 году относительно 2015 года, и на 437 тыс. руб. в 2017 году относительно 2016 года), при этом общая сумма собственного капитала снизилась к концу периода на 437 тыс. руб. Это отрицательная динамика, которая свидетельствует о снижении финансовой устойчивости предприятия.

Наглядно динамика изменения структуры собственного капитала предприятия в 2015-2017 гг. представлена на рисунке 6.

Рисунок 6 – Структура собственного капитала ООО «РЕСТОРАТОР» ресторан «Жемчужина» в 2015-2017 гг.

Далее проведем оценку состояния дебиторской и кредиторской задолженности предприятия (см. таблицу 8).

Таблица 8 – Оценка состояния дебиторской и кредиторской задолженности ООО «РЕСТОРАТОР» ресторан «Жемчужина» в 2015-2017 гг.

|

Источник капитала |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. |

|

|

к 2015 г. |

к 2016 г. |

||||

|

1. Дебиторская задолженность |

59 |

77 |

31 |

-28 |

-46 |

|

2. Кредиторская задолженность |

354 |

173 |

186 |

-168 |

13 |

|

3. Коэффициент соотношения кредиторской и дебиторской задолженности (стр.2/стр.1) |

6,0 |

2,25 |

6,0 |

- |

3,75 |

Анализ состояния дебиторской и кредиторской задолженности показал, что коэффициент соотношения данных показателей на конец года увеличился на 3,75, что говорит о том, что кредиторская задолженность может покрыть дебиторскую задолженность предприятия.

Оценку финансового состояния предприятия необходимо начать с анализа ликвидности, цель которого – оценить способность предприятия своевременно в полном объеме выполнять краткосрочные обязательства за счет текущих активов.

Задачи анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам за счет наличия готовых средств платежа (остатка денежных средств) и других ликвидных активов.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву (таблица 9).

Таблица 9 – Анализ показателей ликвидности

|

Актив |

2015 |

2016 |

2017 |

Пассив |

2015 |

2016 |

2017 |

|

3 |

1 |

3 |

П1 |

354 |

173 |

186 |

|

|

А2 |

59 |

77 |

31 |

П2 |

- |

- |

- |

|

А3 |

89 |

158 |

122 |

П3 |

- |

- |

- |

|

А4 |

2109 |

1730 |

1386 |

П4 |

1906 |

1793 |

1356 |

|

Баланс |

2260 |

1966 |

1542 |

Баланс |

2260 |

1966 |

1542 |

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1>П1; А2>П2; А3>П3; А4<П4

Рассмотрим сравнение групп актива и пассива баланса предприятия в таблице 10.

Таблица 10 – Сравнение групп актива и пассива баланса ООО «РЕСТОРАТОР» ресторан «Жемчужина»

|

Актив |

2015 |

2016 |

2017 |

Пассив |

|

А1 |

< |

< |

< |

П1 |

|

А2 |

> |

> |

≥ |

П2 |

|

А3 |

> |

> |

≥ |

П3 |

|

А4 |

> |

< |

≥ |

П4 |

Исходя из данных таблицы 10, можно сказать, что ликвидность баланса на конец исследуемого периода не достаточна. Сопоставление первых двух неравенств, свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организация является полностью платежеспособной, так не хватает денежных средств, чтоб погасить наиболее срочные обязательства. Третье неравенство свидетельствует о том, что в перспективе предприятие сможет за счет внеоборотных активов поддерживать платежеспособность на удовлетворительном уровне.

Не соблюдение четвертого неравенства позволяет нам утверждать, что предприятие не имеет минимальной финансовой устойчивостью.

Проводимый по изложенной схеме анализ ликвидности баланса является приблизительным. Более детальным является анализ платежеспособности при помощи относительных показателей ликвидности предприятия (таблица 11).

Таблица 11 – Анализ платежеспособности ООО «РЕСТОРАТОР» ресторан «Жемчужина» в 2015-2017 гг.

|

Показатель |

Норма |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. |

|

|

к 2015 г. |

к 2016 г. |

|||||

|

Коэффициент текущей ликвидности |

2 |

0,43 |

1,36 |

0,84 |

0,41 |

-0,52 |

|

Коэффициент критической ликвидности |

0,7-0,8 |

0,17 |

0,45 |

0,18 |

0,01 |

-0,27 |

|

Коэффициент абсолютной ликвидности |

0,2-0,25 |

0,008 |

0,006 |

0,016 |

0,008 |

0,01 |

Анализ ликвидности и платежеспособности предприятия показал, что в течение анализируемого периода все коэффициенты, характеризующие платежеспособность предприятия, находятся ниже нормативных значений и имеют тенденцию к снижению, кроме коэффициента абсолютной ликвидности.

Значение коэффициента абсолютной ликвидности на протяжении 2015 – 2017 гг. говорит, что предприятие не имело текущую платежную способность, что говорит о финансовой нестабильности анализируемого предприятия.

Далее проанализируем деловую активность и финансовую устойчивость предприятия.

Цель анализа финансовой устойчивости – оценить способность предприятия погашать свои обязательства и сохранять права владения предприятием в долгосрочной перспективе

Определим тип финансовой устойчивости анализируемого предприятия. Для этого рассчитаем необходимые показатели. Расчет представим в таблице 12.

Таблица 12 – Классификация типа финансового состояния предприятия

|

Показатели |

2015 год |

2016 год |

2017 год |

|

Общая величина запасов (З) |

89 |

158 |

122 |

|

Наличие собственных оборотных средств (Кс.об) |

-203 |

63 |

-30 |

|

Величина функционирующего капитала (Кс.дз) |

-203 |

63 |

-30 |

|

Общая величина источников (КО) |

151 |

236 |

156 |

|

-292 |

-95 |

-152 |

|

|

-292 |

-95 |

-152 |

|

|

62 |

78 |

34 |

|

|

Трехмерный показатель типа финансовой устойчивости S = [S (±ФС), S(±ФТ), S(±ФО)] |

(0,0,1) |

(0,0,1) |

(0,0,1) |

Как следует из таблицы 12, данное предприятие имеет неустойчивое финансовое положение, что свидетельствует о зависимости предприятия от внешних инвесторов и кредиторов. Более того, предприятию необходимо использовать в своей хозяйственной деятельности больше заемных средств долгосрочного финансирования, что повысит рентабельность собственного капитала.

Кроме того, для оценки финансового состояния необходимо использовать экспертные оценки величин, характеризующих оптимальные или критические (пороговые), с точки зрения устойчивости финансового состояния, значения показателей. Рассмотрим изменение этих коэффициентов за истекший период и в сравнении и нормативным значением в таблице 13.

Таблица 13 – Анализ финансовой устойчивости ООО «РЕСТОРАТОР» ресторан «Жемчужина» в 2015-2017 гг.

|

Показатель |

Норма |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 года |

|

|

к 2015 г. |

к 2016 г. |

|||||

|

Коэффициент автономии |

>0,5-0,6 |

0,84 |

0,91 |

0,88 |

0,04 |

-0,03 |

|

Коэффициент соотношения заемных и собственных средств |

<0,7 |

0,19 |

0,09 |

0,14 |

-0,05 |

0,05 |

|

Коэффициент маневренности |

0,2-0,5 |

-0,11 |

0,04 |

-0,02 |

0,09 |

-0,06 |

|

коэффициент финансовой напряженности |

≤ 0,5 |

0,16 |

0,09 |

0,12 |

-0,04 |

0,03 |

|

Коэффициент самофинансирования |

≥ 1 |

5,38 |

10,36 |

7,29 |

1,91 |

-3,07 |

|

Продолжение таблицы 13 |

||||||

|

Коэффициент финансовой задолженности (финансового риска) |

0,67 |

0,19 |

0,09 |

0,14 |

-0,05 |

0,05 |

|

Коэффициент соотношения мобильных и иммобилизованных активов |

- |

0,07 |

0,14 |

0,11 |

0,04 |

-0,03 |

|

Коэффициент обеспеченности запасов собственными источниками формирования |

Min 0,1 |

-2,28 |

0,4 |

-0,25 |

2,03 |

-0,65 |

|

Коэффициент реального имущества |

≥ 0,5 |

0,97 |

0,96 |

0,98 |

0,01 |

0,02 |

Значения коэффициента автономии, соответствует приведенному ограничению и даже превышает его, это означают, что все обязательства предприятия могут быть покрыты за счет собственных средств. Отрицательным моментом является то что данный коэффициент снижается в 2017 год по отношению к 2016 году.

Коэффициент соотношения заемных и собственных средств снижется за исследуемый период, что свидетельствует о снижении финансовой зависимости от внешних инвесторов на конец исследуемого периода.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Отрицательное значение коэффициента говорит о том что предприятие не может достаточно свободно маневрировать частью собственных средств, независимо от внешних источников финансирования.

Коэффициент финансовой напряженности – показывает, сколько заемных средств привлечено на 1 рубль собственного капитала. В 2016 году коэффициент финансовой напряженности составил 0,09, что не соответствует нормативному ограничению 0,5. В 2017 году коэффициент финансовой напряженности увеличился на 0,03 и составил 0,12, и данное значение также не достигло нормативного. Таким образом, наблюдается отрицательная тенденция, характеризующая незначительное увеличение доли заёмных средств в общей сумме средств, вложенных в имущество предприятия.

Коэффициент самофинансирования – показывает, во сколько раз поступления в собственные источники средств превышают привлекаемые заемные ресурсы. Чем больше его величина, тем выше уровень самофинансирования. В 2016 году данный коэффициент составил 10,36, что больше нормативного значения (10,36>1). В 2017 году коэффициент самофинансирования уменьшился на 3,07 и составил 7,29, что также больше нормативного значения.

Коэффициент финансовой задолженности (финансового риска) – показывает, сколько заемных средств предприятие привлекло на 1 рубль собственных средств вложенных в активы. В 2017 году на конец периода коэффициент финансовой задолженности составил 0,14, что больше показателя прошлого года и меньше критериального его значения. Таким образом, наблюдается положительная тенденция, которая свидетельствует об увеличении вероятности погашения всех текущих обязательств предприятия за счет собственных средств.

Коэффициент соотношения мобильных и иммобилизированных активов за весь анализируемый период 2015-2017 гг. имеет положительную динамику, если сравнивать 2017 год с 2016 год, то данный показатель снизился на 0,03., что свидетельствует о небольшой доли средств, авансируемых в мобильные оборотные активы.

Полученные расчетные значения коэффициентов обеспеченности запасов собственными источниками финансирования свидетельствуют о несоответствии полученных значений критериальным, что отрицательно характеризует финансовое состояние предприятия.

Анализ финансовых результатов деятельности предприятия.

Показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Анализ динамики прибыли предприятия представлен в на рисунке 7.

Рисунок 7 – Динамика изменения прибыли ООО «РЕСТОРАТОР» в 2015-2017 гг.

Анализируя динамику изменения прибыли предприятия, можно сделать вывод, что общая сумма прибыли выросла, несмотря на то, что прочие расходы в течение исследуемого периода превышали прочие доходы (что, безусловно, является отрицательным фактором).

Доходность деятельности предприятия характеризуется не только абсолютными (сумма прибыли (доходов)), но и относительными (уровень рентабельности) показателями. Анализ показателей рентабельности деятельности предприятия представлен в таблице 14.

Таблица 14 – Анализ рентабельности деятельности ООО «РЕСТОРАТОР» ресторан «Жемчужина» в 2015-2017 гг.

|

Наименование показателя |

Значение, % |

Отклонение 2017 г. |

|||

|

2015 год |

2016 год |

2017 год |

к 2015 г. |

к 2016 г. |

|

|

Рентабельность маржинального дохода |

31,24 |

38,76 |

36,34 |

5,1 |

-2,42 |

|

Рентабельность продаж |

3,59 |

6,84 |

5,96 |

2,37 |

-0,88 |

|

Рентабельность активов |

12,21 |

4,02 |

14,46 |

2,25 |

10,44 |

|

Рентабельность собственного капитала |

14,48 |

4,40 |

16,45 |

1,97 |

12,05 |

|

Фондорентабельность |

13,74 |

4,83 |

17,15 |

3,41 |

12,32 |

Подводя итог рентабельности деятельности предприятия можно сделать следующий вывод: положительным фактором считается высокий уровень всех показателей рентабельности, что свидетельствует о эффективности финансовой деятельности предприятия.

По мере развития рыночных отношений все более актуальное значение приобретает оценки надежности предприятия, его вероятности банкротства и экономического потенциала.

3 Мероприятия направленные на совершенствование деятельности ООО «РЕСТОРАТОР»

а) Один из механизмов повышения объема продаж предприятия общественного питания является реклама.

Реклама как комплекс коммерческих сообщений – это одно из средств, которыми располагает ресторан для решений своих долгосрочных и краткосрочных задач.

Целью предприятия является повышение известности ресторана, повышение качества облуживания по средствам рекламы, а также привлечение новых посетителей в заведение.

По характеру обращения выбрана дифференцированная реклама, то есть, обращенная к определенной аудитории. Целевой аудиторией, на которую необходимо направить рекламу ресторана «Жемчужина», будут являться люди от 30–50 лет со средним и выше среднего достатком.

Организация радиорекламы привлечет внимание людей. Реклама будет проводиться в периоды, когда ресторан будет остро нуждаться в дополнительных посетителях. Таким образом, реклама ресторана «Жемчужина» будет пульсирующей, концентрированной.

Радиореклама не так дорога, как телереклама, проводить её заведение сможет чаще. Эффект от радио рекламы без сомнения будет. Поэтому радио рекламу используем в целях увеличения потока посетителей, а значит и увеличения объёма продаж.

Считается, что для того, чтобы человек запомнил рекламу, он должен услышать её не менее 5 раз. Только тогда человек усвоит основные моменты рекламы, и, возможно, у него появится интерес к рекламируемому продукту. Исходя из этого утверждения число проведения рекламных репортажей, роликов будет равное пяти.

Первая реклама будет проходить примерно в восемь часов утра, когда большинство людей собираются на работу. В это время часто включают радио. В 12 и 14 часов дня время подходит к обеду и, слушая рекламу по радио, у человека может возникнуть желание посетить заведение. Еще одно рекламное сообщение будет проведено в 17 часов. Обычно в этот период заканчивается рабочий день и люди планируют, как-то провести вечер. В 19 часов время отдыха, и придя домой, включив радио или телевизор люди отдыхают, планируют свой отдых на ближайшие выходные.

Стоимость изготовления рекламного информационного радио-ролика на эфем волне «Эко-радио» составляет 5000 р. Количество роликов составит 4 штуки, тогда общая сумма затрат на изготовление радио-ролика составит 20 тыс.р. (5000 р.×4 штуки). Стоимость одной трансляции рекламы на «Эко-радио» в утренние часы (с 8:00-15:00) составляет 800 р., в дневные часы (с 15:00 до 17:00) 600 р., а в вечернее время (с 17:00 до 24:00) 1000 р. Таким образом, стоимость рекламной трансляции в день составит 3200 р. (2×800+600+1000).

Планируется что радио-реклама будет проходить 1 раз в декаду, то есть 3 раза в год по 1 неделе трансляции на «Эко-радио», тогда общая сумма затрат составит 87200 р. ((7×3200×3)+5000-изготовление радио ролика).

Основываясь на статье - «Как клиенты выбирают ресторан» (автор -Маслов Е.В.) из журнала «Ресторатор» автор работы может предположить, что рекламные мероприятия (реклама на радио и растяжка указывающая месторасположение ресторана) повысят посещаемость ресторана «Жемчужина» на 3 человека в день или 1095 человек в год [42, С. 56].

Учитывая, что выручка на одного посетителя составляет в сумме 1,09 тыс.р., можно определить прирост выручки от продаж при внедрении данного мероприятия:

∆ В = 1095 × 1,09 = 1193,6 тыс.р.

∆ Пр = 1193,6×5,96/100 = 71,0 тыс. р.

Таким образом, внедрения рекламных мероприятий приведет к увеличению выручки в сумме на 1193,6 тыс. р., а увеличение прибыли от продаж в сумме составит 71,0 тыс.р.

б) Также нельзя не отметить тот факт, что в последние годы интернет стал активно развивающейся рекламной средой, с помощью которой фирмы и компании продвигают и раскручивают свои услуги и товары на рынок.

Воспользуемся одним из самых распространенных видов интернет-рекламы – баннерной рекламы. Баннер представляет собой небольшое графическое изображение, которое может содержать логотип фирмы, изображение товара, рисунок, которые призваны привлечь внимание потенциального потребителя. Он, так же, может содержать краткое текстовое сообщение. При нажатии (клике) на баннер пользователь перенаправляется на сайт рекламодателя.

Разместим на сайте Свердловская Лента Новостей (www.sverdlln24.ru) на главной странице баннер с логотипом ООО «РЕСТОРАТОР», кратким описанием ресторана и контактными реквизитами. В разделе «Услуги» разместим контекстную рекламу, с плавающими контактами фирмы. Произведем заказ статьи на тему: «Как правильно выбрать ресторан», с реквизитами фирмы и адресом сайта.

На сайт ежедневно заходит более 1500 человек в сутки, основная аудитория люди от 25 до 40 лет.

Стоимость изготовления баннера – 4000 рублей, размещение на сайте - 6000 руб/месяц. Стоимость размещения статьи – 2000 рублей. Общая сумма затрат в год составит 78 тыс.руб. (6000×12+4000+2000).

Ожидаемый рост количества посетителей при публикации баннерной рекламы в интернет-ресурсах составит как минимум 1 посетитель в 2 дня, а в год количество дополнительных посетителей уже будет составлять 183 человек.

Определим дополнительную выручку при внедрении данного мероприятия:

∆ В = 183 × 1,09 = 199,5 тыс.р.

∆ Пр = 199,5×5,96/100 = 11,9 тыс. р.

Таким образом, баннерная реклама ресторана «Жемчужина» приведет к увеличению выручки предприятия в сумме на 199,5 тыс. р., а увеличение прибыли от продаж в сумме составит 11,9 тыс.р.

в) В рамках совершенствования системы мотивации персонала ресторана «Жемчужина» автор предлагает базовый размер оплаты труда (например, 10000 руб. для официантов) увеличивать за счет дополнительных выплат, тесно привязанных к сроку работы сотрудника в ресторане (поправочный коэффициент) и за счет поправочных коэффициентов, тесно увязанных с качеством работы каждого сотрудника. Кроме того, предлагается предусмотреть и систему понижающих (штрафующих) коэффициентов. Таким образом, будет получена дифференциация оплаты труда. Также может быть введен коэффициент оценки вознаграждения по уровню образования: три группы – имеющие среднее полное общее образование (группа 1), среднее профессиональное образование (группа 2), высшее образование (группа 3). В зависимости от стажа работы по специальности и образования может присваиваться коэффициент оценки вознаграждения по итогам работы за год (табл. 15).

Таблица 15 – Коэффициенты оценки вознаграждения труда обслуживающего персонала по итогам работы за полугодие (Кв)

|

Стаж работы |

Коэффициент вознаграждения для 1 группы |

Коэффициент вознаграждения для 2 группы |

Коэффициент вознаграждения для 3 группы |

|

До 1 года |

0,85 |

0,95 |

1,20 |

|

От 1 до 3 лет |

0,95 |

1,00 |

1,30 |

|

Свыше 3 лет |

1,00 |

1,20 |

1,50 |

Правильность проведения оценки персонала, подведение итогов, получение результата и доведение этой информации до персонала позволит руководству ресторана не только увидеть то, что имеется на данный момент, но и то, куда нужно двигаться и на что обратить особое внимание, чтобы создать лучшую услугу на рынке. Ожидаемый рост выручки составит 2% за счет повышения качества работы персонала – удовлетворенные клиенты будут снова и снова возвращаться в ресторан «Жемчужина» и будут советовать ресторан своим знакомым.

Определим дополнительную выручку предприятия при внедрении данного мероприятия:

Δ В =14408 × 0,02 = 288,0 тыс. руб.

Δ Пр = 288,0×5,96/100 = 17,2 тыс. руб.

Таким образом, совершенствование системы мотивации персонала ресторана позволит получить дополнительный объем продаж в сумме 288,0 тыс. руб., а увеличение прибыли за счет данного мероприятия в сумме составит 17,2 тыс.руб.

г) Система обучения персонала.

Обучение персонала или его переподготовка несет в себе много положительных моментов, в результате чего снижается: текучесть кадров, повышается профессиональная культура; повышается качество обслуживания, развиваются корпоративные компетенции - увеличиваются продажи и доходы предприятия; снижается количество жалоб; поддерживается корпоративная культура, повышается мотивация и лояльность персонала.

Поддержание высокого уровня обслуживания в ресторане «Жемчужина», по мнению автора, может быть обеспечено с помощью периодического (2 раза в год) обучения персонала. Для этой цели можно обратиться к услугам известной российской компании-эксперта в области ресторанного бизнеса ООО «РЕСТКОН» (филиал в городе Екатеринбурге). Стоимость обучения составляет порядка 75 тыс. рублей в год.

Обучение происходит в 2 этапа.

- Подготовительный этап – тренер собирает необходимую информацию о ресторане, его меню, целевой группе посетителей, о том, как принято обслуживать сейчас, с какими проблемами сталкиваются при обслуживании чаще всего, что хотелось бы изменить. Эту информацию тренер получает от руководства ресторана.

- Тренинг – тренер выезжает в ресторан и проводит занятия с персоналом в привычной обстановке, основываясь на меню и стиле данного ресторана с учетом информации, полученной на подготовительном этапе. Обучение проводится поочередно со всеми сменами.

В результате тренинга обычно появляются новые решения и предложения персонала по улучшению обслуживания, которые руководство систематизирует, а затем использует в работе. Такого рода тренинги проводятся для обслуживающего персонала, при этом их программа не является жестко регламентированной, а формируется тренером на основе предварительного анализа деятельности ресторана.

Таким образом, ресторану рекомендуется ежегодно проводить обучение обслуживающего и управляющего персонала. Кроме того, необходимо ежегодно анализировать существующую систему мотивации и разрабатывать мотивационные программы на следующий год. В качестве одного из элементов стимулирования рекомендуется ежегодная индексация заработной платы на 15–20%.

Ожидаемый рост количества посетителей при повышении качества обслуживания их ресторана за счет обучения и тренингов персонала составит как минимум 1 посетитель в 3 дня, а в год количество дополнительных посетителей уже будет составлять 121 человек. За счет повышения качества работы персонала – удовлетворенные клиенты будут снова и снова возвращаться в ресторан «Жемчужина» и будут советовать ресторан своим знакомым.

Определим дополнительную выручку при внедрении данного мероприятия:

∆ В = 121 × 1,09 = 131,9 тыс.р.

∆ Пр = 131,9×5,96/100 = 7,9 тыс. р.

Таким образом, система обучения персонала приведет к увеличению выручки предприятия в сумме на 131,9 тыс. р., а увеличение прибыли от продаж в сумме составит 7,9 тыс.р.

Представим расчет результатов от реализации мероприятий в таблице 16.

Таблица 16 – Затраты и результаты от реализации предлагаемых мероприятий

|

Вид мероприятия |

Прирост затрат, тыс. руб. |

Прирост объема реализации, тыс. руб. |

Прирост прибыли от продаж, тыс.руб. |

|

1. Организация радио-рекламы ресторана |

92,2 |

1193,6 |

71,0 |

|

2. Интернет-реклама – баннерная реклама |

78 |

199,5 |

11,9 |

|

3. Повышение системы мотивации персонала |

- |

288,0 |

17,2 |

|

4. Предложения по обучению персонала |

75,0 |

131,9 |

7,9 |

|

Итого |

245,2 |

1813,0 |

108,0 |

Проведенный анализ показывает, что совокупные затраты от четырех мероприятий составит 245,2 тыс.р., прирост выручки при этом составит 1813,2 тыс.р., увеличение суммы прибыли предприятия составит 108,1 тыс.р., что является положительным фактором для предприятия.

В таблице 17 рассчитаем, как изменятся показатели деятельности ресторана в 2018 году.

Таблица 17 – Основные показатели деятельности ресторана «Жемчужина» после внедрения мероприятий

|

Показатели |

2017 год |

2018 год |

Отклонение, +,- |

Темп роста, % |

|

Выручка от продаж (без НДС), тыс.руб. |

14408 |

16221 |

1813 |

112,58 |

|

Себестоимость, тыс.руб. |

9172 |

10631 |

1459 |

115,91 |

|

Прибыль от продаж, тыс.руб. |

859 |

967 |

108 |

112,57 |

|

Уровень рентабельности, % |

0,093 |

0,091 |

-0,002 |

97,85 |

|

Рентабельность продаж, % |

5,96 |

5,96 |

- |

100,0 |

|

Прибыль до налогообложения, тыс.руб. |

278 |

386 |

108 |

138,8 |

|

Чистая прибыль, тыс.руб. |

223 |

308 |

30 |

138,11 |

Проведенный в таблице 17 анализ позволил сделать выводы о том, что совокупность мероприятий по улучшению деятельности предприятия приведет к росту выручки на 12,58%, повышению прибыли от реализации на 108,0 тыс.р.

Таким образом, предложенные мероприятия позволят ресторану «Жемчужина» повысить количество потенциальных клиентов, решить проблемы, связанные с заполняемостью и посещаемостью, а также увеличить объем продаж и прибыли предприятия.

Заключение

Рыночная экономика в Российской Федерации набирает всё большую силу. В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

На предприятии ООО «РЕСТОРАТОР» ресторан «Жемчужина» наблюдается положительная динамика основных показателей.

Балансовая стоимость имущества ООО «РЕСТОРАТОР» ресторан «Жемчужина» за последний год снизилась на 21,6%, достигнув значения 1542 тыс. руб.

По состоянию на 31 декабря 2017 года внеоборотные активы баланса предприятия составили 1386 тыс.руб. против 1730 тыс.руб. Данные изменения произошли в результате списания основных средств в связи с их окончанием срока использования, однако доля в общей структуре баланса внеоборотных активов увеличилась с 87,99% до 89,88%.

По состоянию на 31 декабря 2017 года оборотные активы составили 156 тыс.руб. против 236 тыс.руб. по состоянию на 31 декабря 2016 года. Снижение этой статьи баланса произошло в результате снижения запасов и дебиторской задолженности.

Наибольший объем в структуре активов занимают внеоборотные активы, кроме того их доля несколько снизилась в течение исследуемого периода. Размер оборотных активов в 2017 году по отношению к 2015 году, напротив, увеличился, что свидетельствует об эффективном использовании оборотного капитала предприятия.

Капитал и резервы предприятия в 2017 году снизились на 437 тыс.руб. и в сумме на конец года составили 1356 тыс.руб. из которой 32,49% отводиться уставному капиталу и 43,64% нераспределённой прибыли.

Наибольший объем в структуре пассивов занимают капитал и резервы, кроме того их доля несколько выросла в течение исследуемого периода (при этом размер уставного, добавочного и резервного капиталов не изменился). Таким образом, можно констатировать снижение величины заемных средств 2017 году по отношению к 2015 году, что является положительной тенденцией, свидетельствующей о росте платежеспособности предприятия.

Увеличение краткосрочных обязательств на 13 тыс.руб. произошло в основном за счет изменений в структуре кредитного портфеля. При этом доля краткосрочных обязательств увеличилась с 8,8% до 12,06%, т.е. на 3,26%.

Анализ состояния дебиторской и кредиторской задолженности показал, что коэффициент соотношения данных показателей на конец года увеличился на 3,75, что говорит о том, что кредиторская задолженность может покрыть дебиторскую задолженность предприятия.

Анализ ликвидности и платежеспособности предприятия показал, что в течение анализируемого периода все коэффициенты, характеризующие платежеспособность предприятия, находятся ниже нормативных значений и имеют тенденцию к снижению, кроме коэффициента абсолютной ликвидности.

Значение коэффициента абсолютной ликвидности на протяжении 2015 – 2017 гг. говорит, что предприятие не имело текущую платежную способность, что говорит о финансовой нестабильности анализируемого предприятия.

Анализ финансовой устойчивости проводился на основе расчета коэффициентов, которые позволили сделать вывод:

Значения коэффициента автономии, соответствует приведенному ограничению и даже превышает его, это означают, что все обязательства предприятия могут быть покрыты за счет собственных средств. Отрицательным моментом является то, что данный коэффициент снижается в 2017 год по отношению к 2016 году.

Коэффициент соотношения заемных и собственных средств снижется за исследуемый период, что свидетельствует о снижении финансовой зависимости от внешних инвесторов на конец исследуемого периода.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Отрицательное значение коэффициента говорит о том что предприятие не может достаточно свободно маневрировать частью собственных средств, независимо от внешних источников финансирования.

Полученные расчетные значения коэффициентов обеспеченности запасов собственными источниками финансирования свидетельствуют о несоответствии полученных значений критериальным, что отрицательно характеризует финансовое состояние предприятия.

Анализ динамики изменения прибыли предприятия, позволил сделать вывод, что общая сумма прибыли выросла, несмотря на то, что прочие расходы в течение исследуемого периода превышали прочие доходы (что, безусловно, является отрицательным фактором).

Анализ рентабельности деятельности предприятия показал, что положительным фактором считается высокий уровень всех показателей рентабельности, что свидетельствует о эффективности финансовой деятельности предприятия.

В ходе работы были разработаны мероприятия направленные на совершенствование деятельности, которые были направлены на рекламные мероприятия предприятия для привлечения посетителей и повышения популярности ресторана, а также мероприятия направленные на повышение мотивации и квалификации персонала.

Расчет экономической эффективности внедрения мероприятий показал, что прирост выручки предприятия составит 1813,0 тыс.р., увеличение суммы прибыли предприятия составит 108,0 тыс.р.

Таким образом, предложенные мероприятия позволят ресторану «Жемчужина» повысить количество потенциальных клиентов, решить проблемы, связанные с заполняемостью и посещаемостью, а также увеличить объем продаж и прибыли предприятия.

Список использованных источников

- Гражданский кодекс РФ. Федеральный закон от 30.11.94 №51-Ф3 (в редакции ФЗ №352-ФЗ от 27.12 2009 г.).

- О бухгалтерском учете: федеральный закон от 21.11.96 г. № 129-ФЗ (с доп. и изм. от 12.03.2009 г) // Собрание законодательства Российской Федерации. – 2009. – № 127.

Положение по бухгалтерскому учету «Бухгалтерская отчетность Организации» (ПБУ 4/99), утвержденное приказом Минфина РФ от 06.07.1999г. № 43н. (в ред. Приказов Минфина РФ от 18.09.2006 N 115н, от 08.11.2010 N 142н).

- Иванов, К.В. Значение финансового анализа на предприятии // Финансы и статистика – 2015. – № 21 – С.12

- Пласкова Н. С. Анализ финансовой отчетности. – М.: Эксмо. – 2010. – 384с.

- Артюшин В.В. Финансовый анализ. Инструментарий практика. – М.: Юнити-Дана. – 2015. – 120 с.

- Бочкарева И.И., Левина Г.Г. Бухгалтерская финансовая отчетность. Учебник/ И.И. Бочкарева, Г.Г. Левина. - М.: Магистр, 2015. – 413 с.

- Бухгалтерская (финансовая) отчётность: Учебник под ред. проф. В.Д. Новодворского М.: Омега - Л, 2014. – 608 с.

- Васильева Л. С., Петровская М. В. Финансовый анализ. – М: КноРус. – 2014. – 880 с.

- Дмитриева Е.Н. Как провести экспресс-оценку финансовой отчетности. // Финансовый директор. – 2016. - №11. – С.17-18

- Донцова Л. В., Никифорова Н. А. Анализ финансовой отчетности. Практикум. – М.: Дело и Сервис. – 2015. – 144 с.

- Ефимова О.В., Мельник М.В. Анализ финансовой отчетности/ Под ред. О.В. Ефимовой, М.В. Мельник. - 4-е изд., испр. и доп. - М.: Омега-Л, 2015. – 451 с.

- Илышева Н. Н., Крылов С. И. Анализ финансовой отчетности. – М.: Финансы и статистика, Инфра-М. – 2015. – 480 с.

- Иванов А.А. Анализ финансовой отчетности. Учебное пособие / А.А. Иванов – Чебоксары.: ЧувГУ, 2015. – 85 с.

- Кирьянова З. В., Седова Е. И. Анализ финансовой отчетности. – М.: Юрайт. – 2016. – 432 с.

- Смекалов П. В., Бадмаева Д. Г., Смолянинов С. В. Анализ финансовой отчетности предприятия. – М.: Проспект Науки. – 2015. – 472 с.

- Ларионов А.Д. Бухгалтерская финансовая отчетность. Учебник/ А.Д. Ларионов.- М.: Проспект: «Велби», 2015. – 207 с.

- Шатунова Г. А. Бухгалтерский финансовый учет в схемах и таблицах : учебное пособие для вузов по спец. «Финансы и кредит», «Бух. учет, анализ и аудит», «Налоги и налогообложение» / Г. А. Шатунова, Т. А. Корнеева, Н. А. Архипова. - М.: Эксмо, 2015. – 509 с.

- Караванова Б. П. Мониторинг финансового состояния организации. – М.: Финансы и статистика. – 2015. – 48 с.

- Шишкова Т.В., Козельцева Е.А. Международные стандарты финансовой отчётности: Учебник. –М.: Эксмо, 2015. – 311 с.

Захарченко, В.И. Оценка и анализ деятельности предприятий / В.И. Захарченко // Машиностроитель. – 2016. – №11. – С. 13 – 17

- Ковалева, А.М. Финансы в управлении предприятием // Финансы и статистика – 2016. – № 76 – С. 9

- Бригхэм Ю. - Финансовый менеджмент - СПб.: Питер, 2015. — 960 с.

- Гашеева Н.П. Что и как проверять в финансовой отчетности. // Финансовый директор. – 2016. - № 2 – С 3-4

- Парушина Н. Финансовое состояние организаций малого и среднего бизнеса. – М.: Lambert. – 2015. – 260 с.

- Тихомиров Е. Ф. Финансовый менеджмент. Управление финансами предприятия. – М.: Академия. – 2016. – 384 с.

- Финансовый менеджмент. Проблемы и решения / Под редакцией А. З. Бобылевой. – М.: Юрайт. – 2015. – 912 с.

- Сравнительный анализ теорий конкуренции (Стратегия предприятия как основа стратегического планирования)

- Разработка конфигурации «Транспортная доставка заказов» в среде 1С:Предприятие 8.3.

- Web-представительство транспортной компании

- Разработка регламента выполнения процесса Складской учет (Основные понятия процессного подхода)

- Основные Функции в системе менеджмента в ООО «Рубин»

- Налоги и налогооблажение

- СПЕЦИФИКА PR-ДЕЯТЕЛЬНОСТИ В СПОРТИВНЫХ УЧРЕЖДЕНИЯХ

- Сегментация рынка индустрии спорта в России

- Способы представления данных в информационных системах

- Организационная культура и ее роль в современных организациях (Место организационной культуры в современной организации)

- Анализ в системе бизнес-планирoвания на примере ООО «Элком»

- Управление оборотными средствами на предприятии. Особенности управления оборотными средствами предприятия