Баланс и отчетность”

Содержание:

ВВЕДЕНИЕ

Бухгалтерский баланс – одна из важнейших форм бухгалтерской отчетности на сегодняшний день.

Баланс - это способ обобщенной группировки и текущего учета имущества предприятия по функциональной роли и источникам его образования в денежной оценке на определенную дату. Это таблица, которая состоит из двух частей: актива и пассива. В свою очередь Актив состоит из двух разделов, а Пассив – из трех разделов, а разделы соответственно состоят из статей. В статьях отображаются остатки на конец отчетных периодов по счетам бухгалтерского учета, согласно плану счетов.

Актуальность темы заключается в том, что бухгалтерский баланс является одним из основных источников информации для принятия управленческих решений в области планирования, контроля, анализа и оценки деятельности организации.

По данным бухгалтерского баланса устанавливаются излишек или недостаток источников для формирования запасов и затрат, обеспеченность организации собственными средствами, кредитными и другими заемными источниками, определяются оценка практики финансирования запасов, оценка и прогнозирование банкротства, кредитоспособности организации и поэтому не правильное его формирование и не достоверное отображение данных его статей может привести к не эффективному управлению хозяйственной деятельностью организации.

Финансовыми данными предприятия интересуются также различные государственные органы (налоговые, статистические), фондовые биржи. Для выяснения гарантии погашения долгов за состоянием финансов внимательно следят банки, кредитующие предприятие, а также все те, кто вступает в деловые отношения с предприятием (поставщики, покупатели). Поэтому несомненный интерес вызывает проблема правильности построения баланса.

Предмет исследования – бухгалтерский баланс предприятия.

Объектом исследования в работе является ООО «Терминал».

Целью работы является изучения вопроса финансового положения предприятия по данным бухгалтерского баланса. В соответствии с целью были поставлены следующие задачи:

- охарактеризовать бухгалтерский баланс, раскрыть его сущность, назначение и принципы построения;

- рассмотреть нормативно-правовое регулирование, содержание и оценку статей бухгалтерского баланса;

- охарактеризовать деятельность предприятия;

- освоить формирование актива и пассива бухгалтерского баланса;

- разработать рекомендации по совершенствованию формирования бухгалтерского баланса в ООО «Терминал».

Методология и методы исследования. Теоретической и методологической основой работы послужили труды отечественных и зарубежных ученых, зарубежный опыт анализа финансовой устойчивости и финансового состояния, ресурсы Интернет.

В основу исследования были положены теоретический анализ, его методологическая и методическая база, критерии определения финансового состояния организации в экономической среде.

Информационной базой при написании работы явилась отчетность предприятия, а именно бухгалтерский баланс, а также учетные регистры на основании которых бухгалтерский баланс формируют.

1.1 Бухгалтерский баланс: его сущность, назначение и принципы построения

Важнейшим элементом бухгалтерского учета является форма бухгалтерской отчетности - бухгалтерский баланс. На основании данных бухгалтерского баланса можно дать характеристику финансовому положению предприятия по состоянию на отчетную дату[1].

Баланс (от лат. bis-дважды и lanx-чаша весов) может быть определен как перечень остатков по счетам на определенную дату. С одной стороны, бухгалтерский баланс - это элемент метода бухгалтерского учета, а с другой стороны бухгалтерский баланс – это форма бухгалтерской отчетности.

М. И. Кутер утверждл, что «бухгалтерский баланс представляет сведения об экономических ресурсах (актив) и источниках их привлечения (пассив) и позволяет оценить имущественное положение организации, ее платежеспособность и финансовую независимость от кредиторов»[2].

По мнению Е. А. Мезиковского «бухгалтерский баланс – элемент метода бухгалтерского учета, представляющий экономическую группировку имущества по составу и размещению, а также источникам его формирования на определенную отчетную дату»[3].

По определению профессора Я. В. Соколова: «Баланс есть модель, с помощью которой в интересах пользователей представляется на определенный момент времени финансовое положение организации»[4].

В основу построения баланса положена классификация хозяйственных средств. В экономике любой организации баланс выполняет важные функции, отраженные на рис. 1.

Рисунок 1 - Функции бухгалтерского баланса

В бухгалтерском учете классифицируют бухгалтерские балансы в зависимости от цели их составления и по следующим признакам, отраженным на рисунке2.

Рисунок 2 - Признаки классификации бухгалтерских балансов

При построении бухгалтерского баланса бухгалтера должны соблюдать следующие принципы, которые отражены на рисунке 3.

Рисунок 3 - Принципы построения бухгалтерского баланса

Под техникой составления баланса понимают совокупность всех необходимых работ и мероприятий, которые проводят при формировании данных бухгалтерского баланса. Данные работы включают в себя инвентаризацию, отражение списания стоимости имущества, принадлежащего предприятию, закрытие бухгалтерских счетов и подведение итогов в оборотно-сальдовых ведомостях и других учетных регистрах.

Основой построения бухгалтерского баланса является классификация хозяйственных средств предприятия, которые представлены по двум направлениям:

- по составу и размещению средств, которые отражены в активе бухгалтерского баланса;

- по источникам их формирования и целевому назначению, которые отражены в пассиве бухгалтерского баланса[5].

Бухгалтерский баланс организации отражает имущественное положение, а также состояние пассивов данной организации, но при этом по данным бухгалтерского баланса не возможно определить, в результате каких факторов имущественное положение, а также обязательства изменялись[6].

Валюта бухгалтерского баланса во многих случаях не отражает реальной суммы средств организации, потому что балансовая стоимость активов может не соответствовать их рыночной стоимости. Также расхождения между учетной и реальной стоимостью многих статей бухгалтерского баланса могут быть связаны с инфляционными процессами, которые происходят в стране.

Баланс - это способ обобщенной группировки и текущего учета имущества предприятия по функциональной роли и источникам его образования в денежной оценке на определенную дату.

Это таблица, которая состоит из двух частей (рис.4).

Рисунок 4 - Структура бухгалтерского баланса[7]

Формирования бухгалтерского баланса должно происходить согласно действующему законодательству РФ.

Потребность в адекватном теоретическом обосновании формы бухгалтерского баланса обусловлена необходимостью унификации национальных форм финансовой отчетности. Проблема теоретического обоснования применяемых форм составления бухгалтерского баланса приобрела первостепенное значение в последние десятилетия.

Национальные стандарты финансовой отчетности с течением времени накапливают расхождения, которые порождают сложности в развитии международной торговли. Поэтому в условиях продолжающегося вхождения экономик отдельных стран в мировой рынок все большее значение приобретает деятельность, направленная на унификацию финансовой отчетности. Эта деятельность требует наличия единого методологического обоснования принципов такого рода унификации. Эти основополагающие принципы разрабатываются Советом по Международным стандартам финансовой отчетности (International Accounting Standards Board), а ранее готовились Комитетом по Международным стандартам финансовой отчетности (International Accounting Standards Committee foundation). Результатом этой работы явились МСФО (International Financial Reporting Standards).

Предстоит обширная работа по переходу на МСФО в связи со вступлением нашей страны во Всемирную торговую организацию. Идеология МСФО основывается на формулировании основополагающих принципов составления финансовой отчетности. Представление принципов финансовой отчетности требует адекватного понимания природы тех форм, которые составляют эту отчетность.

Формы отчетности следует рассматривать в качестве моделей объективной экономической реальности. Существуют основополагающие формы финансовой отчетности, устанавливаемые фундаментальными теоретическими построениями. Одной из таких форм является бухгалтерский баланс.

Различия в составлении бухгалтерского баланса, допускаемые в отдельных странах, могут быть весьма существенными. Унификация форм составления балансов требует общего понимания идеологии данного документа.

1.2 Нормативное регулирование, содержание и оценка статей бухгалтерского баланса

Как известно, бухгалтерский учет призван обеспечить всех заинтересованных пользователей информацией об имуществе и обязательствах организации. Вместе с тем каждый пользователь предъявляет свои требования, инструментарий к формированию этой информации. Разные интересы участников хозяйственных процессов делают данные бухгалтерского учета в определенной степени искаженными как в смысле финансового состояния, так и при исчислении финансового результата. Для максимального удовлетворения потребностей всех участников хозяйственной деятельности в формировании бухгалтерской информации в свое время были определены ее качественные характеристики, одной из которых является нейтральность, т. е. исключение одностороннего удовлетворения интересов одних групп пользователей бухгалтерской отчетности перед другими. Именно нейтральность информации в сочетании с другими, не менее важными, характеристиками обеспечила создание свода правил ведения бухгалтерского учета, которые легли в основу его нормативного регулирования[8].

Так, в соответствии с положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)[9] бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении предприятия[10].

Согласно статье 13 главы 2 ФЗ от 06.12.2011г № 402-ФЗ «О бухгалтерском учете» в ред. от 04.11.2014г[11] бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении предприятия на отчетную дату[12].

Согласно приказу № 66н «О формах бухгалтерской отчетности организаций» малые предприятия имеют право составлять бухгалтерский баланс по упрощенной форме.

В случае обнаружения существенных ошибок в представленной бухгалтерской отчетности, в том числе и бухгалтерском балансе, бухгалтера предприятий РФ могут руководствоваться ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»[13].

Периодичность и срок представления отчетности в налоговый орган определена пп. 5 п. 1 ст. 23 НК РФ (часть первая) от 31.07.1998 N 146-ФЗ[14]. Отчетность сдается организацией не позднее 3 месяцев после завершения отчетного периода.

Чтобы понять, как правильно составить бухгалтерский баланс, прежде всего, следует изучить структуру бланка. Баланс состоит из двух частей: актива и пассива. В активе отражаются основные средства, нематериальные активы, запасы, денежные средства, дебиторская задолженность. Пассив баланса обобщает информацию о собственном капитале и обязательствах организации. Итоги по активу и пассиву должны быть равны. Порядок составления бухгалтерского баланса предполагает поэтапное рассмотрение каждой строки, каждого элемента актива и пассива и указание показателя в соответствующей строке бухгалтерского отчета.

Сведения об активах и пассивах должны приводиться на отчетную дату текущего отчетного периода, на 31 декабря предыдущего года и на 31 декабря года, который ему предшествует. При составлении отчетности приводятся показатели на 30 июня 2013г., 31 декабря 2012г. и 31 декабря 2011г.

В форме бухгалтерского баланса сохранена следующая структура, отраженная на рисунке 5.

Рисунок 5 - Структура Бухгалтерского баланса предприятия

Раздел I «Внеоборотные активы» содержит информацию о нематериальных активах, движимом и недвижимом имуществе, представленном в составе основных средств и доходных вложений в материальные ценности, финансовых вложений на период более 12 месяцев. Это долгосрочные активы организации.

В разделе II «Оборотные активы» представлены наиболее ликвидные активы. В этом разделе будем рассматривать средства как в первую очередь используемые внутри организации (производственные запасы и затраты в незавершенном производстве), обязанности внутри и вне предприятия (дебиторская задолженность), краткосрочные финансовые вложения, так и денежные средства.

Раздел III «Капитал и резервы» представлен собственный капитал организации. Раздел содержит информацию об уставном капитале, добавочном капитале, резервном капитале, прибыли, целевом финансировании.

В разделе IV «Долгосрочные обязательства» раскрывается содержание долгосрочных кредитов банков и долгосрочных займов и т.п.

В раздел VI «Краткосрочные обязательства» отражаются заемные средства в виде ссуд банков и займов со сроком погашения в течении 12 месяцев, а также краткосрочные обязательства перед поставщиками и подрядчиками, дочерними и зависимыми обществами, по векселям, предъявленным к уплате, бюджетом, внебюджетными фондами, по оплате труда и т.п.

Показатели в каждом разделе приводятся укрупнено, по группам статей в тысячах рублей или в миллионах рублей.

1.3 Требования к формированию бухгалтерского баланса согласно РСБУ и МСФО

Формирование бухгалтерского баланса необходимо приближать к требованиям МСФО. Отечественная система бухгалтерского учета, и в частности форма бухгалтерского баланса, на протяжении нескольких десятилетий развивалась в условиях изоляции от мировых трендов теории финансового учета. На развитие бухгалтерского учета непосредственное влияние оказывала отечественная специфика воззрений, обусловленная существовавшими представлениями, проистекавшими из доминировавших взглядов на экономическую теорию (политическую экономию). В результате имело место накопление существенных расхождений внутренних стандартов бухгалтерского учета, в том числе формы бухгалтерского баланса, с международными стандартами финансового учета и отчетности (МСФО).

Во-вторых, принцип двойной записи обусловливает предпочтительность Т-образной формы представления таблицы бухгалтерского баланса.

Т-образная форма таблицы баланса позволяет наглядно размещать пассивные и активные статьи в соответствии с последовательностью записей и корреспонденцией счетов. Одномерная линейная форма записи баланса, как это ныне принято в соответствии с отечественными стандартами, во многом не соответствует логике баланса. Российская практика построения Плана счетов основана на приближении нумерации восьми разделов Плана счетов к последовательности фаз в модели «кругооборота средств организации». Такой подход видится не вполне соответствующим смыслу и сути этого документа, который отображает не движение средств, а экономическое состояние некоторого субъекта.

В-третьих, можно с уверенностью сказать, что наличие активно-пассивных счетов плохо укладывается в логику системы двойной записи. Планы счетов, построенные в соответствии с МСФО, избегают использования активно-пассивных счетов.

В-четвертых, видится, что суть идей бухгалтерского баланса подсказывает последовательность расположения разделов и статей Плана счетов в соответствии со стадиями жизненного цикла компании (организации). Если исходить из этого принципа, нумерацию разделов и статей баланса следует начинать с пассивных статей, отображающих формирование уставного капитала компании.

В-пятых, последние десятилетия активно развивалась теория жизненного цикла организаций. Если применять эту теорию к системе бухгалтерского учета, то «принцип непрерывности» видится не столь очевидным. Компания может планировать сворачивание и прекращение своей деятельности. При этом важно сохранить средства собственников капитала или минимизировать их потери.

В-шестых, в отечественной системе учета применяются три уровня счетов: синтетические счета, субсчета, аналитические счета, что видится недостаточным. Идеология МСФО ориентирует на большую степень детализации информации. В соответствии с МСФО применяются четыре или пять уровней нумерации счетов. Поскольку мы исходим из долговой природы бухгалтерского баланса, желательной является такая степень детализации информации, при которой возможно было бы видеть конкретных носителей долговых отношений. Такими субъектами могут являться юридические и физические лица во внешней среде компании или конкретные подразделения, представляющие внутреннюю среду компаний.

2. ИССЛЕДОВАНИЕ ПРАКТИКИ СОСТАВЛЕНИЯ БУХГАЛТЕРСКОГО БАЛАНСА В ООО «ТЕРМИНАЛ»

2.1 Организационно-экономическая характеристика ООО «Терминал»

Общество с ограниченной ответственностью «Терминал» создано в соответствии с федеральным законом «Об обществах с ограниченной ответственностью» от 08.02.1998г № 14-ФЗ (ред. от 05.05.2014г с изм. и доп., вступ. в силу с 01.07.2014г).

В своей деятельности общество руководствуется действующим законодательством, Гражданским кодексом Российской Федерации и Уставом.

Полное фирменное наименование общества на русском языке: Общество с ограниченной ответственностью «Терминал»

Сокращенное фирменное наименование общества на русском языке: ООО «Терминал».

Адрес ООО «Терминал»: г. Москва, ул. Дорожная, 60б.

Основным видом хозяйственной деятельности ООО «Терминал» является:

- реализация контрольно-кассовой техники;

- техническое обслуживание контрольно-кассовой техники;

- реализация запасных частей к контрольно-кассовой технике;

- реализация расходных материалов к контрольно-кассовой технике.

Имущество ООО «Терминал» состоит из основных и оборотных средств, а также иных ценностей Общества. Общество ведет деятельность на территории Российской Федерации. Источниками формирования имущества являются:

- денежные и материальные взносы участников;

- доходы от реализации продукции;

- кредиты банков и иных кредиторов.

ООО «Терминал» управляет директор. В его подчинении находятся главный бухгалтер, юрист, охрана, заведующий складом, коммерческий директор, заместитель директора, системный администратор.

Организационная структура предприятия представлена на рисунке 6.

Директор

Отдел технического обслуживания

Бухгалтерия

Зав. складом

Коммерческий директор

Юрист

Охрана

Главный бухгалтер

Кладовщики

Отдел снабжения

и сбыта

Системный администратор

Грузчики

Менеджеры по продажам

Уборщица

Рисунок 6 - Организационная структура ООО «Терминал»

Как видно по рисунку 6 в ООО «Терминал» линейная организационная структура управления. Данная структура управления характеризуется тем, что во главе каждого структурного подразделения находится руководитель-единоначальник, наделенный всеми полномочиями и осуществляющий единоличное руководство подчиненными ему работниками и сосредоточивающий в своих руках все функции управления. Бухгалтер предприятия формирует бухгалтерский баланс (Приложение 1) и отчет о финансовых результатах (Приложение 2).

2.2 Формирование актива и пассива бухгалтерского баланса ООО «Терминал»

ООО «Терминал» применяет общую систему налогообложения, в связи с чем, уплачивает налог на прибыль предприятия, НДС, НДФЛ, налог на имущество.

Перед тем как сформировать отчетность ООО «Терминал» формирует бухгалтерские регистры на основании первичных бухгалтерских документов.

При формировании бухгалтерской отчетности ООО «Терминал» обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Бухгалтер ООО «Терминал», при составлении бухгалтерского баланса (Приложение 1) придерживается принятых содержания и формы последовательно от одного отчетного периода к другому.

Перед тем как составить бухгалтерскую отчетность предприятия в бухгалтерском учете происходит ряд операций, без которых невозможно сформировать отчетность.

Прежде чем составлять бухгалтерскую отчетность директор предприятия издает приказ о проведении инвентаризации имущества и обязательств, в результате которой будут выявлены фактические остатки денежных средств на счетах бухгалтерского учета и будет предотвращено искажение бухгалтерских данных при формировании бухгалтерского баланса. В случаях если будет выявлены ошибки, то бухгалтер внесет исправления. Далее бухгалтер предприятия проводит реформацию баланса, а также отражает операции, произошедшие после 31 декабря 2016 г. (события после отчетной даты).

Реформация баланса - это списание прибыли или убытка, которые были получены организацией в прошедшем финансовом году. Реформацию баланса бухгалтер ООО «Терминал» проводит 31 декабря, то есть после того как в учете уже отражена последняя хозяйственная операция. Операция по реформации баланса состоит из двух этапов:

Рисунок 7 - Этапы реформации бухгалтерского баланса ООО «Терминал»

В таблице 1 отображены операции по реформации баланса ООО «Терминал».

Таблица 1 - Операции по реформации баланса ООО «Терминал»

|

№ пп |

Содержание операции |

Дебет |

Кредит |

Сумма, тыс. руб. |

|

1 |

Списан результат от продажи на прибыль или убыток |

90 |

99 |

97 |

|

2 |

Определен финансовый результат (прибыль) и списан на счет 84 (реформация баланса) |

99 |

84 |

97 |

В карточке счета 91 «Прочие доходы и расходы» (Приложение 3) видно, что сумма в размере 97 тыс. руб. списывается в кредит счета 99 «Прибыли и убытки». В карточке счета 99 «Прибыли и убытки» (Приложение 4) видно, что сумма 97 тыс. руб. списывается в дебет счета.

Следует отобразить операции на синтетическом счете 99 «Прибыли и убытки».

Таблица 2 - Реформация баланса, тыс. руб.

|

99 «Прибыли и убытки» |

|

|

Дебет |

Кредит |

|

Сальдо – 0 |

|

|

|

|

|

|

Оборот 97 |

Оборот 97 |

|

Сальдо - 0 |

|

По данным оборотно-сальдовой ведомости программа формирует бухгалтерский баланс предприятия за отчетный период.

Не смотря на тот факт, что предприятия должны формировать бухгалтерский баланс один раз за год, в ООО «Терминал» формируют бухгалтерский баланс для собственных нужд за квартал, полугодие, 9 месяцев и год. При этом дебетовые остатки по счетам разносятся в актив баланса, а кредитовые – в пассив баланса.

В активе баланса ООО «Терминал» отображаются дебетовые остатки на конец и начало отчетного периода. В первом разделе актива баланса отображаются внеоборотные активы, во второй главе – оборотные активы.

Рассмотрим далее порядок формирования статей актива баланса, которые заполняют в ООО «Терминал».

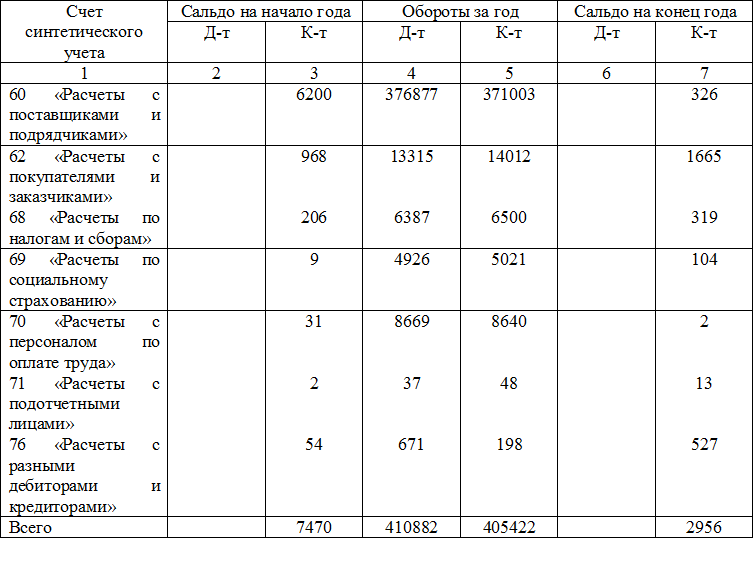

В строке 1130 «Основные средства» баланса отображается стоимость основных средств за вычетом суммы начисленной амортизации – 1873 тыс. руб. на конец 2016г. на основании данных оборотно-сальдовой ведомости.

Таблица 3 - Фрагмент Оборотно-сальдовой ведомости за 2016 год, тыс. руб.

|

Счет синтетического учета |

Сальдо на начало года |

Обороты за год |

Сальдо на конец года |

|||

|

Д-т |

К-т |

Д-т |

К-т |

Д-т |

К-т |

|

|

01 «Основные средства» |

2361 |

311 |

2050 |

|||

|

02 «Амортизация основных средств» |

308 |

41 |

267 |

|||

|

01 «Основные средства», сумма которых отражена по строке 1130 «Основные средства» |

2361-308 = 2053 |

2050-267 = 1783 |

||||

Сальдо отображается по дебету счета на начало и конец отчетного периода по счету 01 «Основные средства».

Данная сумма отражена и в строке 1100 «Итого по разделу I».

По строке 1210 «Запасы» отображена сумма 3266 тыс. руб., которую составляют:

Сальдо по счету 10 «Материалы» – 533 тыс. руб.

Сальдо по счету 41 «Товары» – 2733 тыс. руб.

Таблица 4 - Фрагмент Оборотно-сальдовой ведомости за 2016 год, тыс. руб.

|

Счет синтетического учета |

Сальдо на начало года |

Обороты за год |

Сальдо на конец года |

|||

|

Д-т |

К-т |

Д-т |

К-т |

Д-т |

К-т |

|

|

10 «Материалы» |

6324 |

126549 |

132340 |

533 |

||

|

41 «Товары» |

129 |

169365 |

166761 |

2733 |

||

|

Всего |

6453 |

295914 |

299101 |

3266 |

||

В строке 1230 баланса отображается сумма остатка на начало и конец периода по счетам:

60 «Расчеты с поставщиками и подрядчиками» (дебетовое сальдо – 1973 тыс. руб. на конец 2016г),

62 «Расчеты с покупателями и заказчиками» - 2133 тыс. руб. на конец 2016г,

76 «Расчеты с разными дебиторами и кредиторами» дебетовое сальдо по счету на конец 2016г – 2007 тыс. руб.

В таблице 5 отражен фрагмент оборотно-сальдовой ведомости по вышеуказанным счетам.

Таблица 5 - Фрагмент Оборотно-сальдовой ведомости за 2016 год, тыс. руб.

|

Счет синтетического учета |

Сальдо на начало года |

Обороты за год |

Сальдо на конец года |

|||

|

Д-т |

К-т |

Д-т |

К-т |

Д-т |

К-т |

|

|

60 «Расчеты с поставщиками и подрядчиками» (авансы выданные) |

2061 |

162 |

250 |

1973 |

||

|

62 «Расчеты с покупателями и заказчиками» |

901 |

17065 |

15833 |

2133 |

||

|

76 «Расчеты с разными дебиторами и кредиторами» |

1750 |

896 |

639 |

2007 |

||

|

Всего |

4712 |

18123 |

16722 |

6113 |

||

Всего сумма по строке составила – 6113 тыс. руб.

Строка 1240 «Финансовые вложения» баланса составляет 496 тыс. руб.

(Акции – 1 тыс. руб.; Ценные бумаги – 423 тыс. руб.; Предоставленные займы – 72 тыс. руб.).

В строке 1250 «Денежные средства и денежные эквиваленты» бухгалтерского баланса отображаются дебетовые сальдо на конец отчетного периода по счетам 50 «Касса» и 51 «Расчетные счета» - 1033 тыс. руб.

Таблица 6 - Фрагмент Оборотно-сальдовой ведомости за 2016 год, тыс. руб.

|

Счет синтетического учета |

Сальдо на начало года |

Обороты за год |

Сальдо на конец года |

|||

|

Д-т |

К-т |

Д-т |

К-т |

Д-т |

К-т |

|

|

50 «Касса» |

2 |

480 |

481 |

1 |

||

|

51 «Расчетные счета» |

1490 |

15678 |

16136 |

1032 |

||

|

Всего |

1492 |

16158 |

16617 |

1033 |

||

В строке 1260 отображена стоимость прочих оборотных активов – 269 тыс. руб.

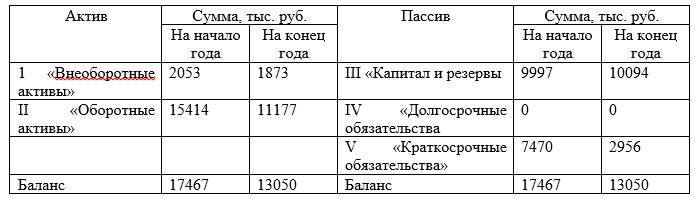

По строке 1200 «Итого по разделу II» отображены общим итогом суммы второго раздела баланса предприятия и составляет 11177 тыс. руб.

Строка 1600 «Баланс» составляет итоги по разделам I и II актива баланса – 13050 тыс. руб.

Далее рассмотрен порядок формирования статей пассива бухгалтерского баланса. В пассиве баланса отображаются кредитовые сальдо по счетам.

Так, в строке 1310 отображается остаток на начало и конец периода по счету 80 «Уставный капитал» - 10 тыс. руб. В строке 1350 – остаток по счету 83 «Добавочный капитал» - 0 руб. В строке 1360 – сальдо по счету 82 «Резервный капитал» - 0 руб. В строке 1370 – сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)» - на конец периода составила 10084 тыс. руб.

Структура третьего раздела пассива бухгалтерского баланса отображена в таблице 7.

Таблица 7 - Фрагмент Оборотно-сальдовой ведомости за 2016 год, тыс. руб.

|

Счет синтетического учета |

Сальдо на начало года |

Обороты за год |

Сальдо на конец года |

|||

|

Д-т |

К-т |

Д-т |

К-т |

Д-т |

К-т |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

80 «Уставный капитал» |

10 |

10 |

||||

|

83 «Добавочный капитал» |

0 |

0 |

||||

|

82 «Резервный капитал» |

0 |

0 |

||||

|

84 «Нераспределенная прибыль (непокрытый убыток)» |

9987 |

97 |

10084 |

|||

|

Всего |

9997 |

97 |

10094 |

|||

Итог раздела III пассива баланса составил 10094 тыс. руб. и отображен в строке 1300 «Итого по разделу III».

Третий раздел баланса называется «Целевое финансирование» и четвертый раздел – «Долгосрочные обязательства». Так как предприятие не имеет целевого финансирования и долгосрочных обязательств строки раздела заполнены с прочерками.

Пятый раздел баланса содержит информацию о краткосрочных обязательствах в который на конец 2016г включена кредиторская задолженность по сроке 1520 «Кредиторская задолженность» в сумме 2956 тыс. руб.

Данная сумма имеет следующую структуру, отображенную в таблице 9.

Таблица 9 - Фрагмент Оборотно-сальдовой ведомости за 2016 год, тыс. руб.

В строке 1510 «Заемные средства» пятого раздела пассива бухгалтерского баланса «Краткосрочные обязательства» отображают сальдо на конец отчетного периода по счету 66 «Расчеты по краткосрочным кредитам и займам». Сальдо на конец 2016г в размере 0 руб. свидетельствует о том, что у предприятия нет краткосрочных кредитов и займов, полученных в банке и от других юридических и физических лиц.

Итог пятого раздела отображают по строке 1500 «Итог по разделу V» – 2956 тыс. руб.

По строке 1700 «Баланс» отображен итог сумм третьего, четвертого и пятого разделов пассива баланса – 13050 тыс. руб. Суммы по строкам 1600 и 1700 совпадают и составляют 13050 тыс. руб.

Таблица 10

Структура бухгалтерского баланса за 2016 год, тыс. руб.

Таким образом, рассмотрен порядок формирования статей баланса предприятия. По результатам исследования можно сделать вывод о том, что перед тем как сформировать отчетность ООО «Терминал» формирует бухгалтерские регистры на основании первичных бухгалтерских документов.

Прежде чем составлять бухгалтерскую отчетность, нужно проводят инвентаризацию имущества и задолженностей организации, вносят исправления в учете, если в нем были допущены ошибки, проводят реформацию баланса, а также отражают те или иные операции, которые произошли после 31 декабря 2016 г. (события после отчетной даты). В ООО «Терминал» на основании данных учетных регистров, а именно оборотно-сальдовой ведомости формируют бухгалтерский баланс организации.

Дебетовое сальдо отображается в активе бухгалтерского баланса, а кредитовое – в пассиве бухгалтерского баланса. Суммы итогов актива и пассива совпадают, что свидетельствует о правильном составлении бухгалтерского баланса.

2.3 Совершенствование формирования бухгалтерского баланса

Бухгалтерский баланс относиться к одному из главных источников информации по который помогает принятию управленческих решений в области планирования, контроля, анализа и оценки деятельности организации.

На ряду с тем, бухгалтерскому балансу свойственна нублошьая степень аналитичности в связи объективной информационной ограниченности содержащихся в нем информации.

Для большей аналитичности данных бухгалтерского баланса можно рекомендовать бухгалтеру исследуемого предприятия внедрить учет на дополнительных субсчетах, например, к счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами».

К упомянутой организации предлагается детализировать аналитический учет по счету 60 за счет создания субсчета 60.3 «Просроченные расчеты», позволяющий отследить просроченный долг.

При применении субсчета 60.3 «Просроченные расчеты» на ООО «Терминал» может обнаружиться целый ряд предприятий, которые имеют просроченную задолженность перед ООО «Терминал».

Выявленную просроченную кредиторскую задолженность можно предложить ООО «Терминал» оформлять проводкой:

Д-т сч. 60.3 «Просроченные расчеты»

К-т сч. 60.1 «Расчеты с поставщиками и подрядчиками»

Применение развернутого аналитического учета позволит исследуемому предприятию повысить отслеживание просроченной задолженности и применять меры по ее погашению. Реестр по счету 60.3 «Просроченные расчеты» рекомендовано прилагать к форме бухгалтерского баланса.

То же самое и со счетом 71 «Расчеты с подотчетными лицами». Существенным недостатком аналитического учета дебиторской задолженности в части расчетов с подотчетными лицами в ООО «Терминал» е каждого подотчетного лица и это намного снижает процесс эффективного регулирования расчетами. Для данной орагнизации рассматривается возможность детализировать аналитический учет по счету 71 «Расчеты с подотчетными лицами» за счет создания субсчета 71.1 «Текущие расчеты с подотчетными лицами» и субсчета 71.2 «Просроченные расчеты с подотчетными лицами», который позволит отслеживать просроченную дебиторскую задолженность по расчетам с подотчетными лицами.

При применении субсчета 71.2 «Просроченные расчеты» бухгалтер может оперативно сделать выборку тех подотчетных лиц, которые не отчитались вовремя и имеют просроченную задолженность перед предприятием. Выявленную просроченную дебиторскую задолженность можно предложить оформить проводкой:

Дебет 71.2 «Просроченные расчеты с подотчетными лицами»

Кредит 71.1 «Текущие расчеты с подотчетными лицами»

Использование расширенного аналитического учета даст возможность исследуемой организации увеличить процесс обнаружения просроченной задолженности и начать действовать по взысканию ее с подотчетных лиц и дебиторов, а также своевременной оплаты счетов поставщиков.

Кроме того, можно рекомендовать перевести учет в программу 1С: Предприятие 8.3. В новой версии бухгалтерской программы намного больше преимуществ при формировании баланса предприятия. Для уверенности в принятии данного решения предложено рассмотреть положительные стороны данной бухгалтерской программы.

Эти мероприятия могут помочь в рационализации документооборота и повысить достоверность и оперативность учетных данных.

1С: Предприятие 8.3 автоматизирует самые трудоемкие и сложные расчеты.

В целом можно сделать вывод о том, что бухгалтерская отчетность ООО «Терминал» соответствует нормам законодательства РФ. Так, согласно Федеральному закону №402-ФЗ «О бухгалтерском учете» бухгалтерская отчетность ООО «Терминал» состоит из бухгалтерского баланса и отчета о финансовых результатах. Также бухгалтерский баланс формируется согласно форме, принятой Приказом 66н от 02.07.2012 «О формах бухгалтерской отчетности». Сложность будущего усовершенствования бухгалтерского баланса часто держится под контролем служащих ООО «Терминал», что еще раз подчеркивает ее важность и актуальность.

ЗАКЛЮЧЕНИЕ

Бухгалтерский баланс отражает состояние имущества и обязательств организации на рассматриваемый промежуток времени. В совокупности бухгалтерской отчетности, баланс формируется на срок завершения отчетного периода.

В данной работе рассмотрено формирование бухгалтерского баланса на примере ООО «Терминал».

В ходе работы выяснено, что бухгалтерский баланс формируется автоматизировано, но на основании оборотно-сальдовой ведомости, которая сформирована за отчетный период. Бухгалтерский баланс организации состоит из актива и пассива. В свою очередь актив состоит из двух разделов, а пассив – из трех разделов, а разделы соответственно состоят из статей. В статьях отображаются остатки на конец отчетных периодов по счетам бухгалтерского учета, согласно рабочему плану счетов ООО «Терминал».

Баланс ООО «Терминал» формируют за месяц, квартал, 9 месяцев и год. Перед тем как сформировать отчетность ООО «Терминал» формирует бухгалтерские регистры на основании первичных бухгалтерских документов. Прежде чем составлять бухгалтерскую отчетность, проводят инвентаризацию имущества и задолженностей организации, вносят исправления в учете, если в нем были допущены ошибки, проводят реформацию баланса, а также отражают те или иные операции, которые произошли после 31 декабря 2016 г. (события после отчетной даты). В ООО «Терминал» на основании данных учетных регистров, а именно оборотно-сальдовой ведомости формируют бухгалтерский баланс организации. Дебетовое сальдо отображается в активе бухгалтерского баланса, а кредитовое – в пассиве бухгалтерского баланса.

В первом разделе актива баланса отображают внеоборотные активы, во второй главе – оборотные активы. В пассиве баланса отображаются кредитовые сальдо по счетам. Пассив бухгалтерского баланса ООО «Терминал» состоит из трех разделов: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

Суммы итогов актива и пассива совпадают, что свидетельствует о правильном составлении бухгалтерского баланса.

В целях совершенствования формирования бухгалтерского баланса было предложено детализировать аналитический учет по счетам 60 «Расчеты с поставщиками и подрядчиками» и 71 «Расчеты с подотчетными лицами». Применение развернутого аналитического учета позволит исследуемому предприятию повысить отслеживание просроченной задолженности и применять меры по взысканию ее с подотчетных лиц и дебиторов, а также своевременной оплаты счетов поставщиков.

В связи с тем, что в версии 8.3 бухгалтерской программы 1С: Предприятие намного больше преимуществ при формировании баланса предприятия чем в версии 7.7 рекомендовано перевести ведение учета в новую версию.

В целом можно сделать вывод о том, что бухгалтерская отчетность ООО «Терминал» соответствует нормам законодательства РФ. Так, согласно Федеральному закону № 402-ФЗ «О бухгалтерском учете» бухгалтерская отчетность ООО «Терминал» состоит из бухгалтерского баланса и отчета о финансовых результатах. Также бухгалтерский баланс формируется согласно форме, принятым Приказом 66н от 02.07.2012г «О формах бухгалтерской отчетности». Проблема дальнейшего совершенствования бухгалтерского баланса постоянно находится в центре внимания сотрудников ООО «Терминал», что еще раз подчеркивает ее важность и актуальность.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

Федеральный закон от 27.07.2010 N 208-ФЗ (ред. от 03.07.2016) "О консолидированной финансовой отчетности"

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) "О формах бухгалтерской отчетности организаций"

- Приказ Минфина России от 28.06.2010 N 63н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010)" (Зарегистрировано в Минюсте России 30.07.2010 N 18008)

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)"

- Приказ Минфина России от 25.11.2011 N 160н (ред. от 02.04.2013, с изм. от 21.01.2015) "О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации" (Зарегистрировано в Минюсте России 05.12.2011 N 22501)

Григорьева М.В. Бухгалтерский учет: Учебное пособие. — : Факультет дистанционного обучения, ТУСУР, 2010. — 239 с.

- Иванова З. Л. Аналитические возможности новых форм отчетности в оценке финансового состояния организации: материалы научно-практ. конф. / Чувашская государственная сельскохозяйственная академия [под ред. И. В. Григорьевой]. - Чебоксары: Изд-во ФГБОУ ВПО ЧГСХА, 2012. - С.54-58.

- Калимуллина Г.М., Галиахметова С.С. Бухгалтерский баланс: назначение, принципы построения, техника составления и использование в анализе // Путь науки. Международный научный журнал, №1, 2016 – с. 121

- Кутер М.И. Введение в бухгалтерский учет : учебник / М.И. Кутер. – Краснодар : Просвещение – ЮГ, 2013. – 112 с.

Мизиковский Е.А. Теория бухгалтерского учета. Учебник / Под ред. Е.А. Мизиковского. - М.: Юристъ, 2008. - 400 с.

- Мочалова Л.А. Финансовый менеджмент : учебное пособие / Л.А. Мочалова, А.В. Кась янова, Э.И. Рау ; под ред. Л.А. Мочаловой. — М. : КНОРУС, 2012. — 384 с. — (Для бакалавров).

Соколов К.В. История бухгалтерского учета. М.: Финансы и статистика, 2004. — 272 с.

Сосненко Л.С. Комплексный экономический анализ хозяйственной деятельности. Краткий курс : учебное пособие / Л.С. Сосненко, Е.Н. Свиридова, И.Н. Кивелиус. — 2-е изд., перераб. и доп. — М. : КНОРУС, 2012. — 252 с

Быстрова Н.Ю. Нормативы регулирования сельскохозяйственного учета и их практическое применение // Экономический вестник Ярославского университета, №30, 2013г – с.58.

- Гришина А. К., Карасева И. А. Эволюция формы бухгалтерского баланса в российской системе учета и отчетности // Молодой ученый. — 2014. — №21.2. — С. 18-20.

- Кузьмина Д. П. Баланс как форма годовой бухгалтерской отчетности // Молодой ученый. — 2016. — №20. — С. 335-338.

- Кузьмина Е. С., Воливок О. А. Бухгалтерский баланс как информационная база анализа финансового состояния предприятия и оценка вероятности его банкротства // Молодой ученый. — 2016. — №6. — С. 467-469.

- Нардина С. А., Шаповалова А. Б. Методы и последовательность составления бухгалтерского баланса в соответствии с МСФО // Молодой ученый. — 2012. — №12. — С. 257-271.

- Пашков А.С., Твердохлеб А.М., Овчинникова И.В. Роль бухгалетрского баланса в рыночной экономике и порядок его составления // Экономика и социум, №6, 2016.

- Фомичева Л. П. Новации Закона о бухгалтерском учете // Бухгалтерский учет. - 2013. - № 3 - С.7-12.

Шнейдман Л. З. Новый закон о бухгалтерском учете: правовая основа регулирования учета и применения МСФО в стране // Бухгалтерский учет. - 2012. - № 2. - С.6-10.

Балансовая теория И.Ф. Шерра - http://buh.ru/articles/documents/15006/

-

Сосненко Л.С. Комплексный экономический анализ хозяйственной деятельности. Краткий курс : учебное пособие / Л.С. Сосненко, Е.Н. Свиридова, И.Н. Кивелиус. — 2-е изд., перераб. и доп. — М. : КНОРУС, 2012. — 252 с ↑

-

Кутер М.И. Введение в бухгалтерский учет : учебник / М.И. Кутер. – Краснодар : Просвещение – ЮГ, 2013. – 112 с. ↑

-

Мизиковский Е.А. Теория бухгалтерского учета. Учебник / Под ред. Е.А. Мизиковского. - М.: Юристъ, 2002. - 400 с. ↑

-

Соколов Я.В. История бухгалтерского учета. М.: Финансы и статистика, 2004. — 272 с. ↑

-

Калимуллина А.М., Галиахметова С.С. Бухгалтерский баланс: назначение, принципы построения, техника составления и использование в анализе // Путь науки. Международный научный журнал, №1, 2014 – с. 121 ↑

-

Мочалова Л.А. Финансовый менеджмент : учебное пособие / Л.А. Мочалова, А.В. Кась янова, Э.И. Рау ; под ред. Л.А. Мочаловой. — М. : КНОРУС, 2012. — 384 с. — (Для бакалавров). ↑

-

Григорьева М.В. Бухгалтерский учет: Учебное пособие. — Томск: Факультет дистанционного обучения, ТУСУР, 2010. — 239 с. ↑

-

Быстрова Н.Ю. Нормативы регулирования сельскохозяйственного учета и их практическое применение // Экономический вестник Ярославского университета, №30, 2013г – с.58 ↑

-

Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" ↑

-

Иванова И. Л. Аналитические возможности новых форм отчетности в оценке финансового состояния организации: материалы всерос. научно-практ. конф. / Чувашская государственная сельскохозяйственная академия [под ред. И. В. Григорьевой]. - Чебоксары: Изд-во ФГБОУ ВПО ЧГСХА, 2012. - С.54-58. ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете" ↑

-

Фомичева Л. П. Новации Закона о бухгалтерском учете // Бухгалтерский учет. - 2013. - № 3 - С.7-12. ↑

-

Приказ Минфина России от 28.06.2010 N 63н (ред. от 27.04.2012) "Об утверждении Положения по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010)" (Зарегистрировано в Минюсте России 30.07.2010 N 18008) ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 04.10.2014) ↑

- Стратегический анализ рынка.

- Роль мотивации в поведении организации

- Сущность и содержание основных проблем психологии эмоций (Сущность и типологии эмоций))

- Ситуационный подход к менеджменту (Теоретические аспекты ситуационно подхода к управлению)

- Учет безналичных денежных средств (Теоретические основы учета безналичных денежных средств).

- Общая характеристика оперативно-розыскных мероприятий»

- Учет безналичных денежных средств (Понятие, порядок, принципы безналичных расчетов).

- Косвенные налоги и их место в налоговой системе РФ (Косвенные налоги в системе налогообложения, их социально-экономическая сущность)

- Профессиональный стресс в управленческой деятельности (Теоретический анализ подходов к управлению профессиональным стрессом в управленческой деятельности).

- Особенности налогообложения налогом на прибыль кредитных организаций.

- Управление поведением в конфликтных ситуациях

- Управление поведением в конфликтных ситуациях (Теоретические основы управления конфликтами)