Автоматизация учет затрат на производство в OOO «Грант»

Содержание:

ВВЕДЕНИЕ

Актуальность. Для коренного улучшения бухгалтерского учёта необходима высокая механизация и автоматизация работ. Это создаёт условия для перехода от журнально-ордерной к более прогрессивным формам бухгалтерского учёта, получившим название автоматизированных. Автоматизированная форма учета основана на применении ЭВМ. Она представляет собой комплексную автоматизацию учётного процесса, начиная от сбора первичных данных до получения бухгалтерской отчетности.

Учет и управление затратами на предприятии, как и весь бухгалтерский учет базируется на системе экономической информации, которая лежит в основе оптимальных управленческих решений. В настоящее время для предприятий характерно внедрение системы автоматизированной обработки учётной информации. Применение компьютерных систем обработки данных обеспечивает упорядочение документооборота, простоту контроля корректности и целостности данных, своевременное получение достоверной информации о текущей деятельности предприятия. В настоящее время на Российском рынке существует множество бухгалтерских компьютерных программ, призванных облегчить и автоматизировать работу бухгалтера. Практика показывает, что на сегодняшний день бухгалтер должен владеть не только теорией и практикой бухгалтерского учёта, но и иметь навыки работы в конкретной бухгалтерской информационной системе, уметь подготовить информацию для информационных систем внешних пользователей, обладать обширными знаниями в области информационных технологий.

Объект исследования - OOO «Грант».

Предмет исследования - автоматизированный учёт затрат на производство.

Целью работы является изучение и анализ вопросов, связанных с различными аспектами автоматизированной обработки учётной информации с применением ПЭВМ.

Задачи:

- дать технико-экономическую характеристику предприятия;

- проанализировать информационное обеспечение и задачи;

- рассмотреть программное обеспечение задачи;

- провести описание программных модулей;

- привести контрольный пример реализации проекта и его описание.

Методами исследования:

- анализ;

- сравнение;

- описание.

Практическая значимость работы способствует улучшению и развитию учета затрат на производство.

Научная новизна исследования: Систематизированы качественные характеристики, раскрывающие специфику работы автоматизации затрат на производство.

Апробация исследования: результаты поведенного исследования могут быть использованными в процессе работы в OOO «Грант».

Структура работы: основная часть курсовой работы состоит из трех глав. В заключении подведены основные итоги проделанной работы и сделаны выводы по исследованию.

1.ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДМЕТНОЙ ОБЛАСТИ И ПРЕДПРИЯТИЯ

1.1 Характеристика предприятия и его деятельности

Компания зарегистрирована 25 декабря 2009 года. Полное название: «ГРАНТ», ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, ОГРН: 1091435011678, ИНН: 1435223413.

Основной вид деятельности: производство швейной продукции.

Общество имеет расчетный счет в банке, круглую печать со своим наименованием, товарный знак (знак обслуживания), штампы, бланки и другие реквизиты.

Цель функционирования предприятия – получение прибыли за счет производства швейной продукции.

Многолетний опыт работы и новейшая логистическая структура позволяют обеспечить доставку заказов до пункта назначения в самые кратчайшие сроки.

Миссией организации является удовлетворение комплексных потребностей юридических лиц и физических лиц в широком ассортименте швейной продукции, необходимых для обеспечения осуществления деятельности организации и личного потребления.

Производственная структура организации представлена на рисунке 1.

Из представленной производственной структуры следует, что OOO «Грант» является торговой организацией, прибыль которой формируется за счёт разницы в стоимости продажи товаров покупателям и их затрат, в связи с закупочной стоимостью.

Рисунок 1 - Производственная структура OOO «Грант»

Заказы покупатели могут оформлять двумя способами: по телефону через оператора или в личном кабинете интернет-магазина.

На рисунке 2 представлена диаграмма клиентов OOO «Грант».

Рисунок 2 -Анализ клиентов OOO «Грант»

На рисунке 2 видно, что основную прибыль компании приносят юридические лица, их доля составляет 56%, физические лица приносят только 44%.

Для регистрации движения денежных средств в течение месяца на предприятии ООО «Грант» ведётся карточка счёта 50 «Касса». В ней указывается сальдо на первое число месяца по 50 счёту.

Указывается дата составления документа, его название, кратко записывается хозяйственная операция. Прописываются дебетуемые и кредитуемые счета, суммы цифрами и текущее сальдо. Информация оформляется таблицей, в конце которой подсчитываются обороты за период по 50 счёту по дебету и по кредиту, и выводится сальдо на 31 число данного месяца.

Учет затрат и выхода продукции ведется на счетах 20 «Основное производство», 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». В течение года в дебет счета записывают затраты на оборудование, а по кредиту – выход продукции.

Основным регистром, в котором группируются данные о затратах на закупку и обслуживание оборудования в разрезе видов продукции, является лицевой счет (производственный отчет), который состоит из двух разделов, в первом отражаются затраты на производство продукции, а во втором - выход продукции. Данные впоследствии также заносят в журнал-ордер (форма N 10) и далее - в Главную книгу. Аналитический учет по субсчету 20/2 ведется по группам изделий в разрезе статей в Книге учета затрат и выхода продукции.

В швейной продукции продукции объектом калькуляции является цена. Цена включает в себя две основные составляющие: себестоимость и закладываемую прибыль. Прибыль, как правило, относится к планируемым показателям, в то время как себестоимость может рассчитываться по плановым и фактическим расходам организации.

После расчета фактической себестоимости продукции OOO «Грант» в конце года, находят ее отклонение от плановой. Эти калькуляционные разницы в конце года списывают по направлениям использования методом допроводки в случае перерасхода или «красное сторно» в случае экономии.

1.2 Организационная структура управления предприятием

Наиболее полно организацию управления OOO «Грант» раскрывает анализ действующей организационной структуры управления. На рисунке 3 представлена организационная структура управления OOO «Грант».

Представленная организационная структура является линейно-функциональной. Данная структура управления организацией основана на том, что выполнение отдельных функций по конкретным вопросам возлагается на специалистов, т.е. каждый орган управления (либо исполнитель) специализирован на выполнении отдельных видов деятельности.

Рисунок 3 - Организационная структура управления OOO «Грант»

К преимуществам данной структуры относятся:

1) высокая компетентность специалистов, отвечающих за осуществление конкретных функций;

2) освобождение линейных менеджеров от решения некоторых специальных вопросов;

3) стандартизация, формализация и программирование явлений и процессов.

Взаимодействие между сотрудниками осуществляется как по вертикали, так и по горизонтали. При этом это не означает, что с руководителем службы доставки в обязательном порядке взаимодействует только руководитель отдела затрат. Любой сотрудник по затратам всегда имеет возможность обратиться как напрямую к экспедитору, так и напрямую к руководителю службы доставки. Руководители среднего звена также взаимодействуют как с директором, так и друг с другом.

Если же говорить о структуре персонала с точки зрения функционала, то здесь стоит отметить, что наибольший удельный вес приходится на сотрудников направления затрат, на втором месте – склад, на третьем – служба доставки. Если же говорить об уровне квалификации сотрудников, то в компании также существуют свои стандарты.

Все руководители обязательно должны иметь высшее образование, равно как и сотрудники по затратам. Что касается исполнителей на местах (комплектовщики, грузчики, экспедиторы и т.д.), то здесь уровень среднего образования считается достаточным для принятия человека на данную должность. В случае конкурсной вакансии предпочтение отдаётся человеку с высшим образованием, в некоторых случаях оно даже имеет приоритет над опытом работы.

В результате увеличения заработной платы в 2019 году средняя зарплата на одного работника в месяц увеличилась по сравнению с аналогичным показателем в 2018 году на 9,58%. Здесь следует отметить, что увеличение связано с увеличением фонда оплаты труда и сохранением стабильного числа работников в 2019 году.

Непосредственно формирование заявок от поставщиков осуществляется следующим образом.

Менеджер по закупкам отдела отправляет заказ поставщику по электронной почте или факсу, в котором перечисляются интересующие товары и их количество, условия, условия поставки или бронирования, а также коды каталога производителей, если таковые имеются.

Вся информация о поставщике хранится в базе данных IP.

На основании полученного заказа поставщик выдает подтверждение с указанием номенклатуры, цен, количества, условий и сроков поставки заказанного товара. После подтверждения специалиста по закупкам заказ считается размещенным, а товар, которого нет на складе, поступает в отдел закупок, после чего от него уже невозможно отказаться, а товар на складе резервируется.

1.3 Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

Среди функций управления осуществляемых на предприятии ООО «Грант» целесообразно выбрать ту совокупность функций, для которых будет в дальнейшем разрабатываться проект автоматизации. Очевидно, что в связи с обоснованием тематики данного проекта, в качестве комплекса задач автоматизации будут выбраны те, которые касаются оформления заказа.

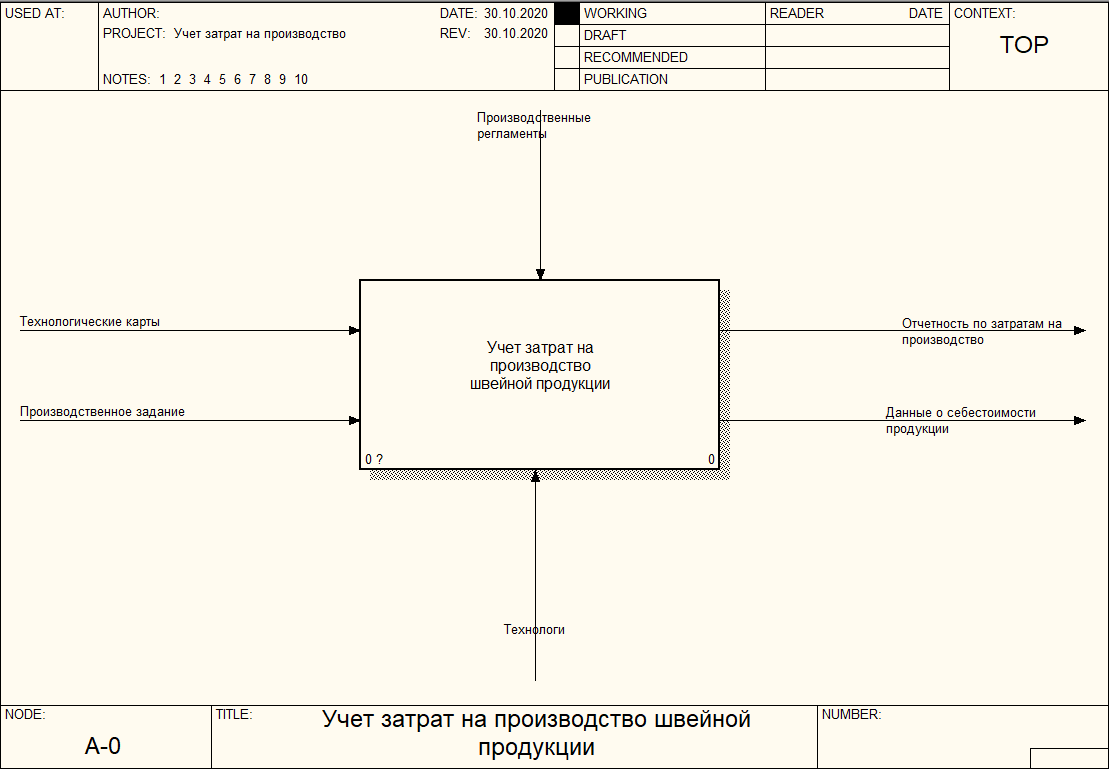

Проведем анализ деятельности ООО «Грант» в методологии IDEF0. Контекстная диаграмма учета затрат на производство одежды приведена на рисунке 3.

Рисунок 3 – Контекстная диаграмма

Как показано на рисунке 3, входящие информационные потоки включают: технологические карты производства одежды, производственные задания. Результирующие информационные потоки включают отчетность по затратам на производство одежды, данные о себестоимости выпущенной продукции.

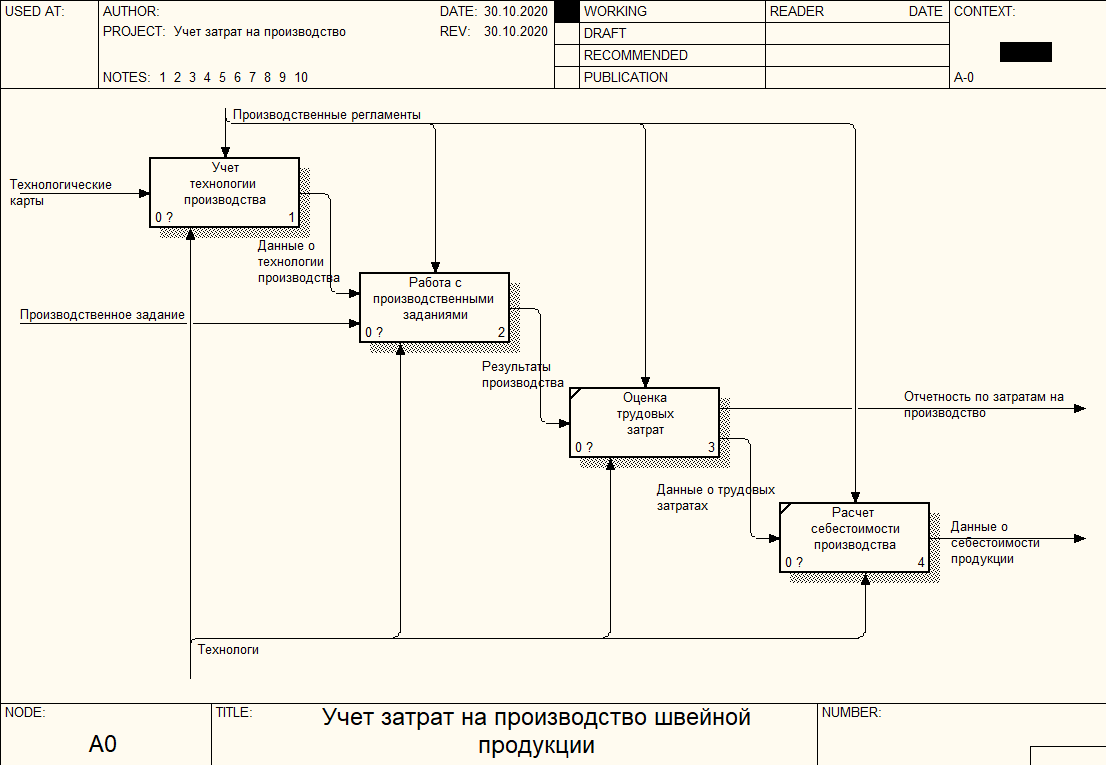

Диаграмма основного процесса приведена на рисунке 4.

Рисунок 4 – Диаграмма основного процесса

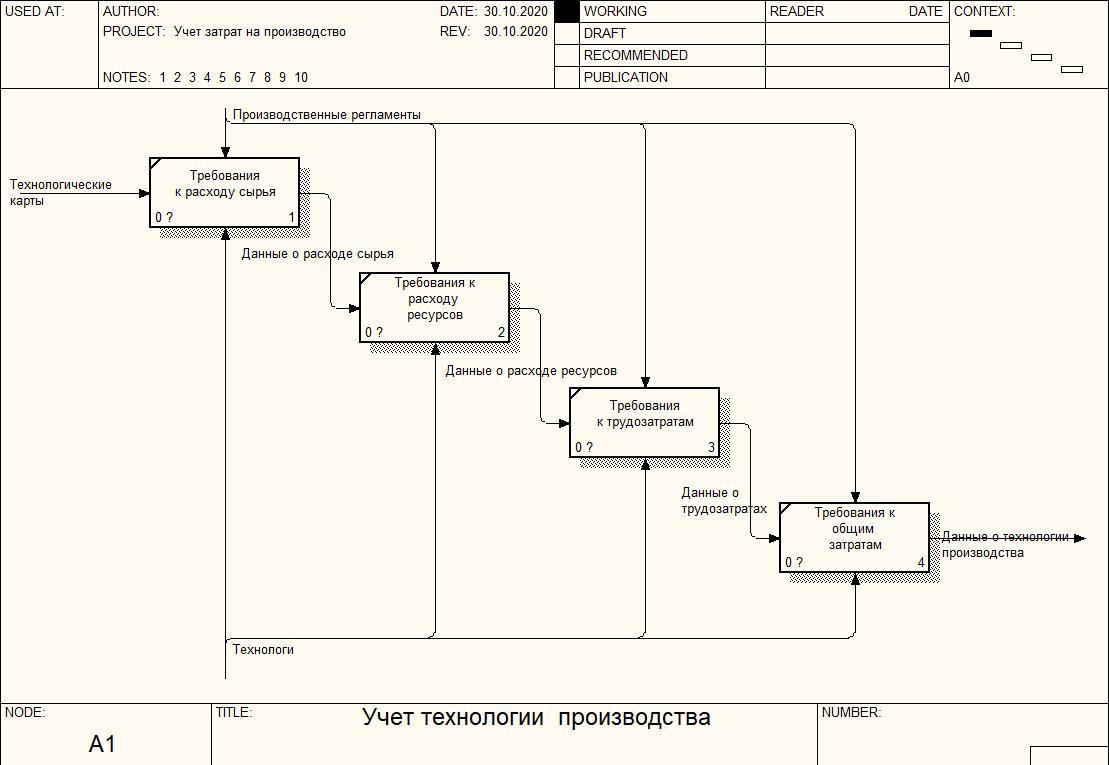

Рисунок 5 – Диаграмма учета технологии производства

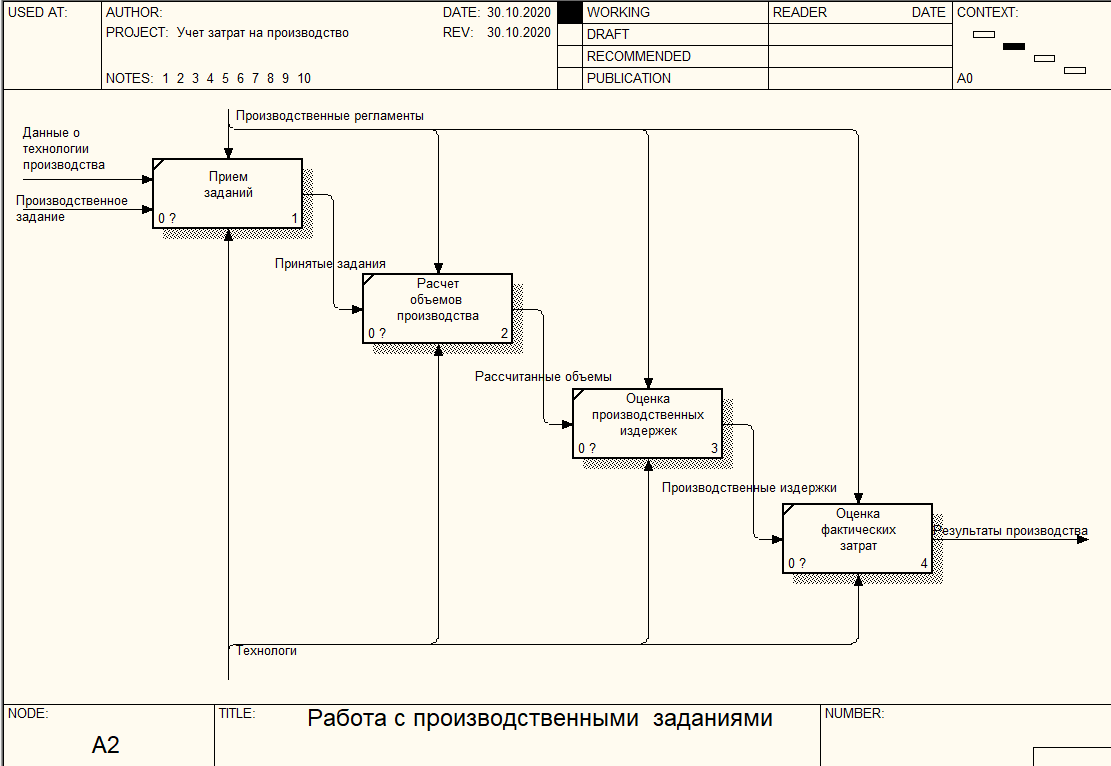

Рисунок 6 – Диаграмма работы с производственными заданиями

Анализ существующего функционала учета затрат на производство одежды в условиях ООО «Грант» показал следующие недостатки [3]:

Узкое место 1. Невозможно провести оценку себестоимости производимой одежды;

Узкое место 2. Отсутствуют возможности накопления данных по стоимости сырья на производство продукции

Узкое место 3. Отсутствует возможности внесения изменений в технологические карты;

Узкое место 4. Значительные временные затраты на формирование расчетов себестоимости продукции.

2. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ЗАДАЧИ

2.1 Информационная модель и её описание

На рисунке 7 показана информационная модель разрабатываемой системы.

Рисунок 7 - Информационная модель

Область 1 информационной модели – работа Администратора, связанная с корректировкой справочников видов сырья, трудовых затрат, видов производимой продукции, нормативов расходов на производство. Область 2 – работа информационной системы, связанная с записью данных в таблицу, модификацией записей. Область 3 связана с работой оператора (ввод данных о поставках сырья, отгрузки товаров клиентам). Область 4 – формирование отчетности по расчету сырья.

В рамках анализа информационной системы учета затрат на производство швейной продукции, определим ключевые сущности информационной системы, их атрибуты, установим связи между ними.

В рамках анализа информационной системы учета затрат на производство швейной продукции ООО «Грант», определим ключевые сущности информационной системы, их атрибуты, установим связи между ними.

На рисунке 8 приведена диаграмма «Сущность - Связь» разрабатываемой системы.

Рисунок 8 – Диаграмма «Сущность - Связь»

Ключевыми сущностями информационной системы являются:

− типы затрат;

− виды затрат;

− продукция;

− производство швейной продукции;

- затраченные ресурсы.

Каждому типу затрат соответствует множество видов затрат. Связь 1:N.

Каждый вид затрат может тратиться в производстве множество раз. Связь 1:N.

Каждый вид продукции производится множество раз. Связь 1:N.

В каждой производственной партии тратится множество ресурсов. Связь 1:N.

2.2 Используемые классификаторы и системы кодирования

Система классификации - совокупность правил и результат распределения заданного множества объектов на подмножества в соответствии с признаками сходства или различия. Различают два метода классификации:

Иерархический метод, при котором между классификационными группировками устанавливаются отношения подчинения типа: класс - подкласс - группа - подгруппа - вид и т.д. При такой классификации каждый объект попадает только в классификационную группировку. Глубина иерархии определяется классификационными признаками.

Фасетный метод. При использовании этого метода исходное множество объектов разбивается на подмножества в соответствии со значениями отдельных фасетов. Фасет - набор значения одного признака классификации. Фасеты взаимно независимы. Каждый объект может одновременно входить в различные классификационные группировки.

Классификация является основой кодирования.

Кодирование - это процесс перевода информации, выраженной одной системой знаков, в другую, т. е. перевод обычной записи информации в запись с помощью шифров.

Шифр - это условное отображение информационного понятия (позиции). Он характеризует одно понятие или одну позицию множества с помощью символов (букв или цифр).

Цель кодирования - представление информации в более компактном и удобной форме при записи ее на машинный носитель; приспособление к передаче по каналам связи; упрощение логической обработки. Система кодирования применяется для замены названия объекта на какой-либо код.

Код строится на основе использования букв и цифр. Код характеризуется длиной (числом позиций), структурой (порядком расположения символов). Методы в системе кодирования: классификационный и регистрационный (идентификационный).

Для идентификации объектов используется регистрационный метод кодирования: последовательная нумерация либо прямое присвоение номеров. Код так же может состоять из двух частей: классификационной части, раскрывающую признак объекта, и идентификационной части, обеспечивающей однозначную идентификацию.

Различают три системы кодирования: порядковая (П), разрядная (Р) и комбинированная (К).

Регистрационная система кодирования не требует предварительной классификации объектов. Существует 2 вида - порядковый и серийный

Порядковая система кодирования - последовательная нумерация объектов числами натурального ряда. Используется когда количество объектов невелико (1,2,3...). Достоинством этот системы является простота и малозначность, а недостатком то, что с появлением новых объектов логическая стройность нарушается.

Серийная система кодирования предполагает деление объектов на классы и серии. Внутри серии - порядковая система. Такая система используется, когда количество групп невелико (1.1, 1.2 ...2.2, 2.2...). Достоинством является то, что всегда возможно предусмотреть резерв серии и можно подвести итог по серии, недостатком - необходимо заранее предусмотреть правильный резерв.

Разрядная (позиционная) система используется для кодирования сложных номенклатур, объекты которых могут формироваться по различным признакам. Основное достоинство - четкое выделение классификационных признаков и логичность построения.

Комбинированная система используется для кодирования больших и сложных номенклатур, которые необходимо группировать по нескольким соподчиненным или независимым признакам.

Кодификаторы и идентификаторы являются наиболее представительной частью нормативно-справочной информации системы.

При проектировании данной ИС используется ряд кодификаторов, список которых представлен в таблице 1.

Структура нормативно-справочной информации подсистемы и система кодирования справочной информации представлена в таблице 1.

Таблица 1

Структура нормативно-справочной информации система кодирования справочной информации

|

№ п/п |

Наименование кодируемого множества объектов |

Значность кода |

Система кодирования |

Вид классификатора |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Код вида продукции |

ХХХХХ |

порядковая |

локальный |

|

2 |

Код типа затрат |

ХХ |

порядковая |

локальный |

|

3 |

Код вида затрат |

ХХ ХХХ |

серийно-порядковая |

локальный |

|

4 |

Код производственной партии |

ХХХХХХ |

порядковая |

локальный |

|

5 |

Код затраченного сырья |

ХХХХХХ |

порядковая |

локальный |

Код вида продукции. Длина кода ХХХ, где ХХХ – порядковый номер вида выпускаемой продукции в системе предприятия.

Код типа затрат. Длина кода ХХ, где ХХ – порядковый номер типа затрат в системе предприятия.

Код вида затрат. Длина кода ХХ ХХХХ, где ХХ– порядковый номер типа затрат, ХХХХ – номер вида затрат.

Код производственной партии. Длина кода ХХХХХХ, где ХХХХХХ – порядковый номер производственной партии.

Код затраченного сырья. Длина кода ХХХХХХ, где ХХХХХХ – порядковый номер затрат сырья.

2.3 Характеристика нормативно-справочной, входной и оперативной информации

К данному типу информации относиться информация, что поступает в систему постоянно на протяжении всей жизни программного продукта. Входная информация поступает от технолога – техпроцесс, она поможет расчитать в дальнейшем затраты на производство.

На основании данных документов и вводиться информация в систему. Вся входная информация должна быть достоверной, поэтому перед вводом информации в систему пользователь должен убедиться в правильности заполнения документа и его достоверности. Это необходимо, поскольку вся дальнейшая работа системы строиться именно на входной информации.

Входной информацией для БД являются следующие данные:

данные о видах затрат;

сведения о сырье;

сведения о производственных заданиях и фактически затраченных компонентах.

После занесения данной информации необходимо присоединить документ в электронной форме.

Нормативно-справочная информация - условно-постоянный компонент корпоративной информации, являющийся основой для унификации и нормализации данных, сопровождающих протекающие бизнес-процессы, а также регламентацию деятельности организации. Другими словами, нормативно-справочная информация - это информационный ресурс компании, формируемый внутри и получаемый, как правило, извне. Она содержит стандарты, требования, правила, положения и прочую информацию, нормирующую и систематизирующую деятельность компании.

Описание свойств объектов информационной модели данных приведено ниже.

Таблица 2

Атрибуты сущности «Типы затрат»

|

Атрибут |

Тип данных |

Ограничения |

|

Идентификатор типа затрат |

Целое |

Первичный ключ |

|

Наименование типа затрат |

Символьный |

Таблица 3

Атрибуты сущности «Виды затрат»

|

Атрибут |

Тип данных |

Ограничения |

|

Идентификатор вида затрат |

Целочисленный |

Первичный ключ |

|

Идентификатор типа затрат |

Целое |

|

|

Единица измерения |

Текстовый |

20 |

|

Стоимость единицы |

Денежный |

|

|

Наименование вида затрат |

Текстовый |

200 |

Таблица 4

Атрибуты сущности «Продукция»

|

Наименование параметра |

Тип данных |

Ограничения |

|

Идентификатор вида продукции |

Целое |

Первичный ключ |

|

Наименование вида продукции |

Текстовый |

200 |

|

Единица измерения |

Текстовый |

20 |

|

Стоимость Единицы |

Денежный |

Таблица 5

Атрибуты сущности «Производственные партии»

|

Наименование параметра |

Тип данных |

Ограничения |

|

Идентификатор партии |

Целое |

Первичный ключ |

|

Дата партии |

Дата |

|

|

Идентификатор вида продукции |

Целое |

|

|

Количество выпущенной продукции |

Целое |

Таблица 6

Атрибуты сущности «Затраченные ресурсы»

|

Наименование параметра |

Тип данных |

Ограничения |

|

Идентификатор затрат ресурсов |

Целое |

Первичный ключ |

|

Идентификатор партии |

Целое |

|

|

Идентификатор вида затрат |

Целое |

|

|

Количество |

Целое |

В данной предметной области нормативно-справочной информацией является информация о сырье, об их свойствах, количестве – что помогает бухгалтеру рассмотреть все затраты, потраченные на производство.

Информация, хранящаяся в справочниках, обычно заполняется при внедрении программного продукта на предприятии и в дальнейшем не изменяется на протяжении всего жизненного цикла программного продукта. Это обусловлено тем, что информация, содержащаяся в справочниках, практически не изменяется.

Вся хранящаяся информация в справочниках практически не изменяется и почти не удаляется, возможно, только случаи добавления записей.

2.4 Характеристика результатной информации

Результатная информация будет отображаться на мониторе компьютера, а так же при желании выводиться на печать. Результатная информация должна помочь оптической группе в выполнении прямых обязанностей.

Вся результатная информация должна быть в понятном для пользователя виде и проста для понимания. При дальнейшей модернизации возможно изменение уже существующей или добавление новой результатной информации.

Также результатной информацией может являться любая информация, содержащаяся в базе данных и которую возможно просмотреть. Данная информация может помочь при ведении бизнес-процессов организации или анализа затрат на производство.

Результатная информация выводиться в стандартном виде (документы стандартной формы).

Результативная информация содержит отчетную информацию по расчету затрат на производство швейной продукции.

1.Отчет по видам затрат на производство с реквизитами:

- Тип затрат;

- Объем затрат

2. Себестоимость продукции с реквизитами:

- Вид продукции;

- Стоимость реализации;

- Стоимость производства;

- Прибыль от производства.

3. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ЗАДАЧИ

3.1 Общие положения (дерево функций и сценарий диалога)

Для возможности отображения иерархии функций, реализованных в программном решении, используется диаграмма «Дерево функций». На рисунке 8 показано, что функционал реализованного ПО содержит следующие блоки:

- служебный, позволяющий управлять настройками системы, пользователями, уровнем доступа и проводить обслуживание базы данных;

- основной, включающий возможности работы с прикладными задачами (включает учет затрат на производство в части затраченного сырья, трудозатрат, электроэнергии и других видов ресурсов).

Рисунок 9 - Дерево функций

На рисунке 9 показана схема сценария диалога системы.

Рисунок 10 - Сценарий диалога системы

Таким образом, интерфейс разрабатываемого программного продукта должен соответствовать показанной структуре и включать перечень указанных основных и служебных функций.

3.2 Характеристика базы данных

Структура таблиц создаваемой базы данных приведена ниже.

Таблица 7

Структура справочника типов затрат

|

Наименование поля |

Тип |

Размер поля |

|

id_prc |

longint |

8 |

|

Nam_prc |

text |

200 |

Таблица 8

Структура справочника видов затрат

|

Наименование поля |

Тип |

Размер поля |

|

id_model |

longint |

50 |

|

Nam_mod |

text |

100 |

|

id_vid |

longint |

50 |

|

Stm |

Money |

|

|

edizm |

string |

Таблица 9

Структура таблицы «obct»

|

Наименование поля |

Тип |

Размер поля |

|

id_obj |

longint |

50 |

|

id_cli |

longint |

50 |

|

plos |

int |

100 |

Таблица 10

Структура таблицы «spc»

|

Наименование поля |

Тип данных |

Размер поля |

|

id_spc |

longint |

50 |

|

Fio_spc |

text |

100 |

|

dolgn |

text |

50 |

Таблица 11

Структура таблицы «zayav»

|

Наименование поля |

Тип данных |

Размер поля |

|

id_zay |

longint |

50 |

|

date |

date |

25 |

|

id_prc |

longint |

50 |

|

Sod_zay |

text |

100 |

|

Sost_zay |

longint |

Рисунок 11 – Диаграмма физической модели

3.3 Структурная схема пакета (дерево вызова программных модулей)

Схема программных модулей содержит программные модули различных классов:

1) выполняющие служебные функции;

2) управляющие модули, предназначенные для загрузки меню и передачи управления другому модулю;

2) модули, связанные с вводом, хранением, обработкой и выдачей информации по затратам.

На рисунке 12 показано дерево вызова программных модулей.

Рисунок 12 – Дерево вызова программных модулей

Рисунок 12 – Дерево вызова программных модулей

Таким образом, интерфейс разрабатываемого программного продукта должен соответствовать показанной структуре и включать перечень указанных основных и служебных функций.

3.4 Описание программных модулей

Рассмотрим более подробно процесс работы программных модулей программы в рамках учета затрат на производство швейной продукции. Она отражает структуру программного комплекса, организацию диалога задачи и показывает связь модулей программы между собой. Названия всех модулей и их описание представлены в таблице 8.

В таблице 12 приведено описание программных модулей системы.

Таблица 12

Описание программных модулей

|

№ п/п |

Наименование подсистемы |

Функции подсистемы |

|---|---|---|

|

1 |

Подсистема безопасности |

Анализ полномочий пользователя |

|

2 |

Подсистема инициализации интерфейса программы |

После успешного входа в систему, запускает программу, используя настройки прав доступа |

|

3 |

Подсистема управления деревом объектов |

Управление пунктами меню |

|

4 |

Подсистема взаимодействия с базой данных |

Взаимодействие с базой данных |

|

5 |

Справочный модуль |

Справка по работе с системой |

|

6 |

Подсистема «Справочники» |

Работа со справочниками видов работ, видов продукции |

|

7 |

Подсистема ввода оперативной информации |

Ввод документов о производстве и затратах |

|

8 |

Подсистема «Отчеты» |

Формирование отчетности |

|

9 |

Отчет «Себестоимость продукции» (М9) |

Отчет о себестоимости продукции |

В качестве примера рассмотрим программный модуль М9 (подсистема формирования отчета о себестоимости продукции). При вызове модуля производится формирование и вывод на экран диаграммы по величине выручки по датам.

Структура представления, предназначенного для временного хранения и обработки данных по выручке по датам, представлена в таблице 21.

Таблица 13

Структура записи представления

(«Себестоимость продукции»).

|

№ п/п |

Наименование показателя |

Идентификатор |

Тип |

|

1 |

Код строки |

id |

Int |

|

2 |

Вид продукции |

Date |

Data |

|

3 |

Себестоимость продукции |

Stm |

money |

|

4 |

Цена реализации продукции |

Dt1 |

Data |

|

5 |

Прибыль от реализации |

Dt2 |

Data |

Рисунок 13 - Развернутая блок-схема работы модуля М9

4. Контрольный пример реализации и его описание

Главная функция справочников в 1С состоит в хранении и предоставлении нормативно–справочной информации.

По своей структуре справочники в программе 1С представляют собой списки определенных данных. Чтобы ознакомиться с существующими справочниками в конфигурации 1С, нужно зайти в нее в режиме конфигуратора. В дереве конфигуратора находим ветку «Справочники» и добавляем нужные подпункты: виды затрат, продукция, сотрудники, клиенты.

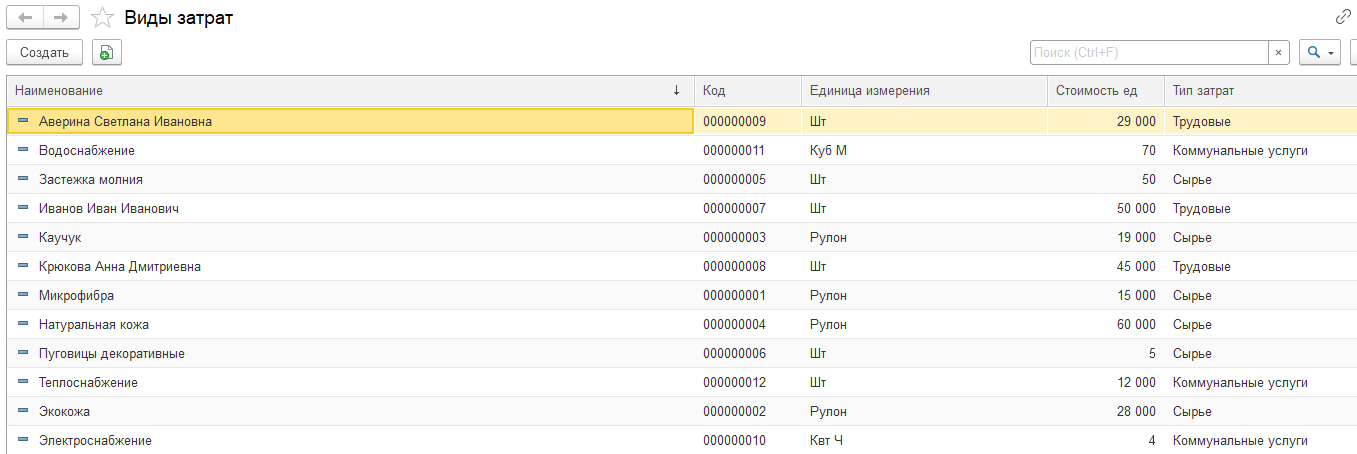

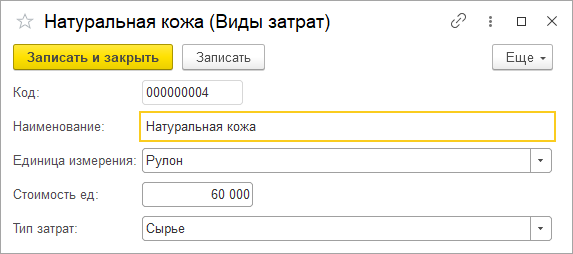

На рисунках 14-15 приведен режим справочника видов затрат. Виды затрат делится на: Трудовые, сырье, коммунальные.

Рисунок 14 – Справочник видов затрат (список)

Рисунок 15 - Справочник видов затрат (добавление)

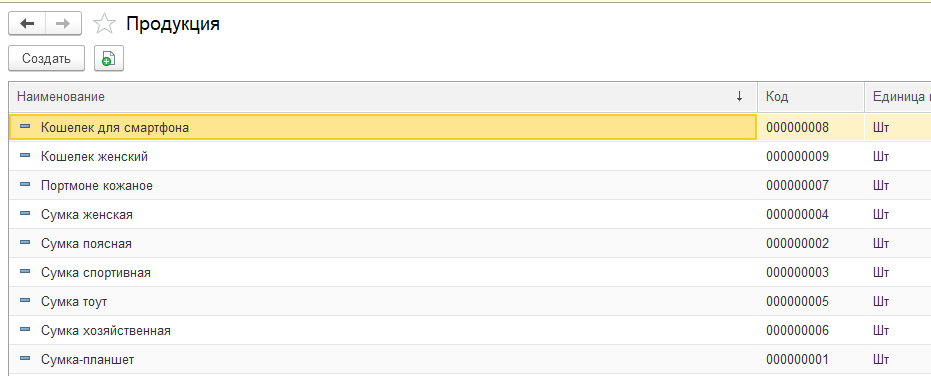

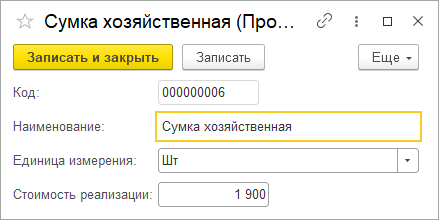

На рисунках 23-24 приведен режим справочника видов произведенной продукции.

Рисунок 16 – Справочник видов продукции (список)

Рисунок 17 - Справочник видов продукции (добавление)

На рисунках 18-19 приведён режим ввода данных о производственных партиях.

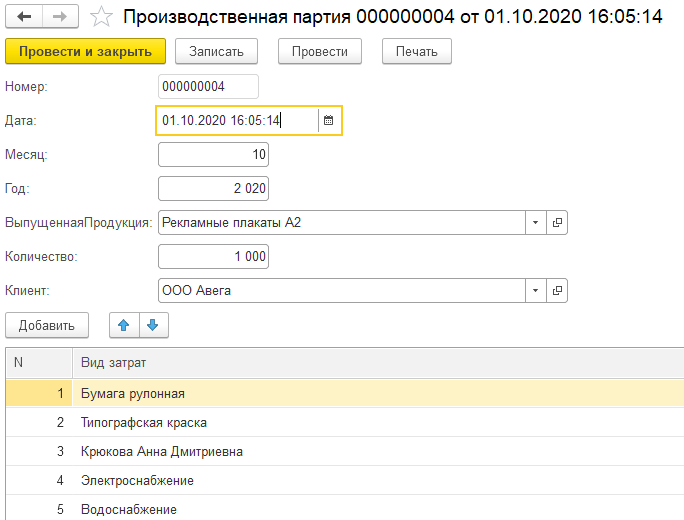

Рисунок 18 – Производственная партия (ввод)

|

Производственная партия |

|

Номер |

000000002 |

||

|

Месяц |

10 |

||

|

Год |

2 020 |

||

|

Выпущенная Продукция: |

Портмоне кожаное |

||

|

Количество |

60 |

||

|

№ |

Вид затрат |

Количество |

|

|

1 |

Иванов Иван Иванович |

1 |

|

|

2 |

Крюкова Анна Дмитриевна |

1 |

|

|

3 |

Водоснабжение |

14 |

|

|

4 |

Электроснабжение |

963 |

|

|

5 |

Застежка молния |

800 |

|

|

6 |

Натуральная кожа |

90 |

Рисунок 19 - Производственная партия (печатная форма)

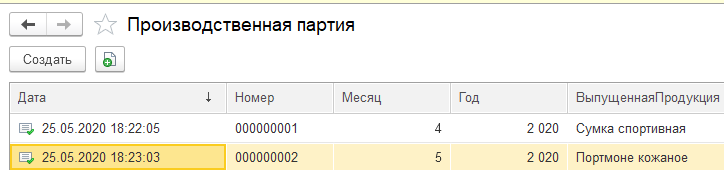

Рисунок 20 – Производственная партия (список)

На рисунке 21 приведен отчет о структуре затрат.

|

Параметры: |

Год: 2 020 |

|

Месяц |

Коммунальные услуги |

Сырье |

Трудовые |

Итого |

|

Расход |

Расход |

Расход |

Расход |

|

|

8 |

3 900 |

795 000 |

95 000 |

893 900 |

|

9 |

4 832 |

5 440 000 |

95 000 |

5 539 832 |

|

Итого |

8 732 |

6 235 000 |

190 000 |

6 433 732 |

Рисунок 21 – Структура затрат на производство (Отчет)

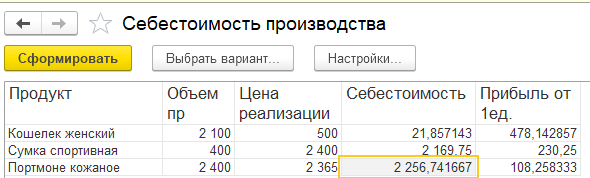

На рисунке 22 приведен отчет «Себестоимость производства»

Рисунок 22 - Отчет «Себестоимость производства»

Отчет о себестоимости производства показывает соответствие цены реализации продукции и стоимости ее производства. данные, полученные в этом отчете, позволяет экономическим службам корректировать политику реализации произведенной продукции.

ЗАКЛЮЧЕНИЕ

Основная задача данного проекта- автоматизировать работу ООО «Грант», создав проект автоматизированного рабочего места по учету затрат на производство швейной продукции.

Результатом выполнение данного проекта является создание приложения для работы с базами данных, которое учитывает все особенности процесса учета товародвижения швейной продукции.

В процессе проектирования была представлена организационная структура предприятия и автоматизируемого отдела, функциональная модель задач, таблица параметров, состав информационной системы. В ходе проведенного анализа бизнес-процессов были определены недостатки существующей технологии расчета себестоимости производимой продукции, связанные с ошибками в определении цены реализации готовой продукции, невозможностью автоматического расчета затрат на производство продукции.

В постановке задачи была описана экономическая и организационная сущность задачи, было составлено формализованное описание первичных и результатных показателей, а для работы с условно-постоянной информацией были разработаны классификаторы справочников.

В данной работе представлены формуляры первичных и результатных документов.

Автоматизированный вариант решения задачи позволил:

- Снизить время обработки информации;

- Снизить трудовые и стоимостные затраты на обработку данных;

- Оптимизировать занятность персонала;

- Увеличить число клиентов.

Перспективами развития проекта может стать расширения функционала программного приложения, а именно создание и установки связи с АРМами других сотрудников ООО «Грант»

СПИСОК ИСПОЛЬЗ ОВАННОЙ ЛИТЕРАТУРЫ

- При каз Минфина Рос сии от 0 6.05.19 99 N 33н (р ед. от 0 6.04.20 15) "Об утвер ждении Положения п о бухгалтерскому уч ету "Расходы орган изации" ПБУ 1 0/99" (Зарегист рировано в Минюсте Рос сии 31.0 5.1999 N 17 90)

- Баженова И. Ю. Осн овы проектирования прило жений баз дан ных, Издательства: Би ном. Лаборатория зна ний, Интернет-униве рситет информационных техно логий, 2018 г. - 3 28 с.

- Введение в сис темы баз дан ных – СПб: Издате льский дом "Вил ьямс", 2016. - 8 48 с.;

- Вендров А.М., CA SE-технологии. Совре менные методы и сред ства проектирования информа ционных систем - М.: Фин ансы и статистика, 20 16.

- Вигерс Ка рл, Разработка требо ваний к программному обесп ечению, Пер, с ан гл. - М.:Издательско-торг овый дом "Рус ская Редакция", 20 18. -576с.:

- Вол ков Н.Г. Практическое пос обие по бухгалт ерскому учёту «Библи отека журнала «Бухгал терский учёт», 20 18. - 314 с.;

- Гаджи нский А.М. Основы логи стики: Учеб.пос обие/ Инфоpм.-вне дpен.центp "Маpк етинг".- М., 2015.- 1 21, с.: ил., та бл.

- Гашков С. Б., Э. А. Прим енко, М. А. Черепнев Криптогр афические методы защ иты информации, М, Издате льство: Академия, 20 16 г., 304 с тр.

- Гвоздева Т. В., Б. А. Бал лод, Проектирование информа ционных систем, М, Издате льство: Феникс, 20 19 г., 512 с тр.

- Голицына О. Л., И. И. По пов, Н. В. Максимов, Т. Л. Пар тыка, Информационные техно логии, М, Издательство Ин фра-М, 2019 г., 6 08 стр.

- Ди го С.М. Базы дан ных: проектирование и исполь зование: Учебник. – М.: Фин ансы и статистика, 20 15. – 592 с.

- Дэ вид Флэнаган. JavaS cript. Подробное руков одство: Учебник – М.: Сим вол Плюс, 20 18. 243 – 2 49 с.

- Емельянова Н. З., Т. Л. Пар тыка, И. И. Попов, М, Издате льство Форум, 20 17 г., - 416 с тр.

- Илюшечкин В. М. Осн овы использования и проекти рования баз дан ных, М, Издательство Юр айт, 2010 г. - 2 24 стр.

- Информа ционные системы: Уче бник для ву зов. 2-е изд. С Пб: "Питер", 20 15 г - 656 с тр.

- Керри Н. Пр аг, Майкл Р. Ир вин, Access 20 00 - Библия пользо вателя, Диалектика, 20 17.

- Котляров В. П., Т. В. Коли кова, Основы тестир ования программного обесп ечения, Издательства: Инте рнет-университет информа ционных технологий, Би ном. Лаборатория зна ний, 2019 г., 2 88 стр.

- Кр ис Дейт. Введ ение в базы дан ных, 6-е изд. Ки ев, Диалектика, 19 98.

- Кристиан Да ри, Богдан Брин заре, Филип Чер чез-Тоза, Ми хай Бусика. AJ AX и PHP. Разра ботка динамических в еб-приложений: Уче бник – М.: Символ Пл юс, 2016.

- Крис тиан Дари, Бог дан Бринзаре, Фи лип Черчез-То за, Михай Бус ика. AJAX и P HP. Разработка динами ческих веб-прило жений: Учебник – М.: Сим вол Плюс, 20 17, 289 с тр.

- Кузин А. В., С. В. Левон исова, Базы дан ных, М, Издательство: Акад емия, 2018 г., 3 20 стр.

- Кузн ецов С. Д., Основы б аз данных, М, Издате льства: Бином. Лабор атория знаний, Инте рнет-университет информа ционных технологий, 20 17 г., 488 с тр.

- Незнанов А. А., Программ ирование и алгоритмизация, М, Издате льство: Академия, 20 16 г. - 304 с тр.

- Пирогов В. Ю., Информа ционные системы и ба зы данных. М, Орган изация и проектирование, Издате льство: БХВ-Пете рбург, 2015 г. - 5 28 стр.

ПРИЛОЖЕНИЕ

Бухгалтерский баланс ООО «Грант» на 1 января 2020 года

|

АКТИВ |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Нематериальные активы |

110 |

||

|

Основные средства |

120 |

4651 |

6870 |

|

Незавершенное строительство |

130 |

||

|

Доходные вложения в материальные ценности |

135 |

||

|

Долгосрочные финансовые вложения |

140 |

||

|

Отложенные налоговые активы |

145 |

||

|

Прочие внеоборотные активы |

150 |

||

|

ИТОГО по разделу I |

190 |

4 651 |

6 870 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||

|

Запасы |

210 |

3 219 |

2 163 |

|

в том числе: |

|||

|

сырье, материалы и другие аналогичные ценности |

218 |

84 |

|

|

товары |

1 686 |

854 |

|

|

готовая продукция |

843 |

257 |

|

|

затраты в незавершенном производстве |

472 |

968 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

64 |

48 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

53 |

65 |

|

в том числе покупатели и заказчики |

|||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

1 522 |

1 458 |

|

в том числе покупатели и заказчики |

1 265 |

1 259 |

|

|

Задолженность участников по взносам в уставной капитал |

|||

|

Авансы выданные |

|||

|

Прочие дебиторы |

257 |

199 |

|

|

Краткосрочные финансовые вложения |

250 |

||

|

Денежные средства |

260 |

58 |

61 |

|

Прочие оборотные активы |

270 |

||

|

ИТОГО по разделу II |

290 |

4 915 |

3 796 |

|

БАЛАНС |

300 |

9 566 |

10 666 |

|

ПАССИВ |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Уставный капитал |

410 |

610 |

922 |

|

Собственные акции, выкупленные у акционеров |

|||

|

Добавочный капитал |

420 |

||

|

Резервный капитал |

430 |

||

|

в том числе: |

|||

|

резервы, образованные в соответствии с законодательством |

|||

|

резервы, образованные в соответствии с учредительными документами |

6 232 |

4 343 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

329 |

|

|

ИТОГО по разделу III |

490 |

6 842 |

5 594 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Займы и кредиты |

510 |

||

|

Отложенные налоговые обязательства |

515 |

||

|

Прочие долгосрочные обязательства |

520 |

||

|

ИТОГО по разделу IV |

590 |

0 |

0 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Займы и кредиты |

610 |

||

|

Кредиторская задолженность |

620 |

2 645 |

4 912 |

|

в том числе: |

|||

|

поставщики и подрядчики |

2 295 |

4 495 |

|

|

задолженность перед персоналом организации |

137 |

192 |

|

|

задолженность перед государственными внебюджетными фондами |

75 |

87 |

|

|

задолженность по налогам и сборам |

59 |

68 |

|

|

авансы полученные |

|||

|

прочие кредиторы |

79 |

70 |

|

|

Задолженность перед участниками (учредителями) по выплате доходов |

630 |

||

|

Доходы будущих периодов |

640 |

||

|

Резервы предстоящих расходов |

650 |

||

|

Прочие краткосрочные обязательства |

660 |

79 |

160 |

|

ИТОГО по разделу V |

690 |

2 724 |

5 072 |

|

БАЛАНС |

700 |

9 566 |

10 666 |

- Автоматизация учет затрат на производство в OOO «Грант» (ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДМЕТНОЙ ОБЛАСТИ И ПРЕДПРИЯТИЯ)

- Облачные сервисы (Облачные сервисы: характеристики)

- Облачные сервисы (История возникновения облачных хранилищ)

- Гарантии прав и свобод человека и гражданина (Понятие категории «гарантии прав и свобод человека и гражданина)

- Особенности управленческого контроля на инновационном предприятии

- Особенности планирования на современном производственном предприятии

- ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОПЕРАТИВНО-РОЗЫСКНУЮ ДЕЯТЕЛЬНОСТЬ: ЗАДАЧИ, ПРАВА, ОБЯЗАННОСТИ (Оперативно-розыскная деятельность)

- КЛАССИФИКАЦИЯ ЯЗЫКОВ ПРОГРАММИРОВАНИЯ ВЫСОКОГО УРОВНЯ (язык программирование бортовой компьютер)

- Организация бухгалтерского учета на предприятии (История возникновения бухгалтерского учета)

- Роль мотивации в поведении организации (Теоретические основы роли мотивации в поведении организации)

- Взаимосвязь права и государства (Соотношение государства и права в исторической ретроспективе)

- Разработка сайта для парикмахерской