Анализ внешней и внутренней среды организации ( ООО «Росток» )

Содержание:

Введение

Важнейшим понятием в теории и практике менеджмента является организация. Любая организация существует и функционирует во взаимосвязи с множеством факторов, которые по-разному воздействуют на организацию и оказывают существенное влияние на возможности ее развития и стратегию. Совокупность факторов взаимодействия рассматривается в менеджменте как среда организации, которая состоит из внешнего и внутреннего окружения.

Актуальность темы работы заключается в том, что любая организация находится и функционирует в рамках внешней и внутренней среды. Они предопределяют успешность функционирования компании, накладывают определенные ограничения на операционные действия и в какой-то степени, каждое действие компании возможно только в том случае, если среда допускает его осуществление.

Внешняя среда является источником, питающим организацию ресурсами, которые нужны для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, тем самым обеспечивает себе возможность выживания. Но ресурсы внешней среды ограничены, и на них претендуют многие другие компании, находящиеся в той же среде. Поэтому всегда существует возможность того, что организация не сможет получить нужные ресурсы из внешней среды. Это может ослабить ее потенциал и привести ко многим негативным для неё последствиям. Задача стратегического управления состоит в обеспечении такого взаимодействия организации со средой, которое позволяло бы ей поддерживать свой потенциал на уровне, необходимом для достижения ее целей, и тем самым давало бы ей возможность выживать в долгосрочной перспективе.

Изучение внутренней среды компании дает руководству возможность оценить её внутренние ресурсы и возможности. Зная сильные и слабые стороны организации, её руководство может расширять и укреплять конкурентные преимущества и, следовательно, предупреждать возникновение возможных проблем. Как и в случае с внешней средой, задача стратегического менеджмента компании поддерживать и улучшать стороны, которые увеличивают конкурентное преимущество компании в долгосрочном периоде.

Для того чтобы определить стратегию поведения организации и воплотить эту стратегию в жизнь, руководство должно иметь углубленное представление как о внутренней среде компании, ее потенциале и тенденциях развития, так и о внешней среде, тенденциях ее развития и месте, занимаемом в ней организацией. При этом внешнее окружение изучается стратегическим управлением в первую очередь для того, чтобы вскрыть те угрозы и возможности, которые организация должна учитывать при определении своих целей и при их достижении.

Научная новизна исследования состоит в том, что в работе предложена классификация факторов внутренней и внешней среды, которые определяют конкурентоспособность предприятий, и произведена их оценка.

Практическая значимость данной работы заключается в том, что основные положения и результаты исследования могут быть использованы организацией для оценки своих возможностей, в целях дальнейшего развития предприятия.

Цель данной работы - оценить влияние факторов внешней и внутренней среды на поведение организации.

Для достижения поставленной цели выделены следующие задачи:

- сформулировать понятие и определить значение внутренней и внешней среды организации;

- исследовать методы анализа внутренней и внешней среды организации: SWOT- анализ, SNW-анализ, PEST - анализ;

- провести анализ внутренней и внешней среды предприятия на примере ООО «Росток».

Предмет исследования – факторы и условия внешней и внутренней среды организации.

Объект исследования – коммерческая деятельность строительной фирмы ООО «Росток».

При проведении исследования были использованы периодические издания, учебные пособия и работы таких авторов как: Веснин В. Р., Виханский О.С., Бреддик У. и др.

Глава 1. Теоретические основы сущности и значения внутренней и внешней среды организации

1.1 Внутренняя среда организации

Внутренняя среда организации – это та часть общей среды, которая находится в рамках организации. Она оказывает постоянное и самое непосредственное влияние на деятельность организации.

Менеджер формирует и по необходимости меняет внутреннюю среду компании, которая представляет собой органичная комбинация ее внутренних переменных. Для этого ему и необходимо уметь различать и понимать их.

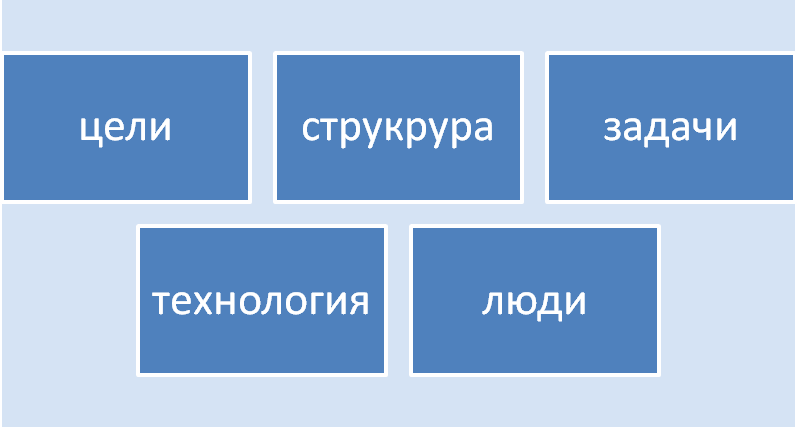

Внутренние переменные – это ситуационные факторы внутри предприятия. Поскольку организации выступают как созданные людьми системы, то и внутренние переменные обычно являются следствием управленческих решений. Но это совсем не означает, что все внутренние переменные полностью контролируются руководством. Зачастую внутренний фактор — это что-то «данное», что руководство по ходу работы должно преодолевать. Основные переменные в самой компании, привлекающие внимания правления, показаны на рисунке 1.1 .

Рисунок 1.1. Внутренние переменные организации

Цели.

Предприятие может быть рассмотрено как способ достижения целей, дающий возможность людям осуществить коллективно то, что они не сделали бы самостоятельно. Цели - это конкретные итоговые положения или ожидаемый результат, который хочет получить группа, работая совместно. Специалисты заявляют, что правильная формулировка целей и постановка задач — это половина успеха их решения.

В Гражданском кодексе Российской Федерации (ст. 50 ч. I) записано, что основной целью коммерческих организаций является получение прибыли. Прибыль - это ключевой показатель предприятия. Выделяют три основные группы направленности компаний на прибыль:

- ее максимизацию;

- получение «удовлетворительной» прибыли, т.е. при планировании прибыли её считают «удовлетворительной» при учете степени риска;

- минимизацию прибыли, что означает максимизацию минимума ожидаемых доходов вместе с минимизацией максимума потерь.

Есть организации, для которых получение прибыли не главная цель. Это касается некоммерческих организаций, например церквей, благотворительных фондов. Тем не менее, как и в прежних случаях, организация может существовать лишь при условии ее прибыльности. Но вместо максимизации дохода увеличение нормы прибыли выражен в иных параметрах:

- удовлетворение потребителя или пользователя услуг;

- положение на рынке, зачастую связанное со стремлением рыночного лидерства;

- публичная ответственность и имидж организации;

- условия благосостояния работников и развитие хороших взаимоотношений внутри персонала;

- техническая эффективность, высокий уровень производительности труда, привлечение особого интереса к научным исследованиям и разработкам;

- минимизация издержек производства и т.д.

Всё многообразие направлений деятельности распространяется дальше, так как крупные организации имеют много целей. Так, например, чтобы получать прибыль, компания должна сформулировать цели в таких сферах, как разработка новой продукции, доля рынка, качество услуг, подготовка и отбор руководителей и даже социальная ответственность. Некоммерческие организации также имеют различные цели, хотя больше внимания будут обращать на социальную ответственность. Направленность, определяемая целями, пронизывает все дальнейшие решения руководства компании.

Как и во всей организации в подразделениях необходима постановка целей. Так, например, целью финансового отдела может быть снижение кредитных потерь до 1% от суммы продаж. Отдел маркетинга в этой же организации может иметь целью сокращение числа жалоб потребителей на 20% в будущем году. Цели подразделений в различных компаниях, имеющих сходную деятельность, будут ближе между собой, чем цели подразделений в одной организации, которые занимаются разными видами деятельности. Нельзя забывать, что цели подразделений должны составить определенный вклад в цели организации как целого, а не противоречить целям других подразделений.

Структура.

Структура организации отображает сложившееся в ней выделение отдельных подразделений, связи между этими подразделениями и объединение их в единое целое.

Структура организации – это логические взаимоотношения уровней управления и функциональных областей, которые построены в форме, позволяющей эффективнее всего достигать целей организации.

Одно из основных понятий, имеющих отношение к структуре, - это специализированное разделение труда. В большинстве современных организаций разделение труда совсем не подразумевает случайного распределения работ между имеющимися людьми. Характерной чертой является специализированное разделение труда – закрепление конкретной работы за специалистами, т.е. за людьми, которые способны выполнить ее лучше всех с точки зрения организации как единого целого. Примером может служить разделение труда между экспертами по маркетингу, финансам и производству.

В настоящее время во всех предприятиях, за исключением самых мелких, присутствует горизонтальное разделение труда по специализированным линиям. Если организация достаточно велика по размеру, то, как правило, специалистов группируют вместе в рамках функциональной области. Как именно осуществить разделение труда в организации – это один из вопросов, который является существенным управленческим решением.

Не менее значимо и то, как реализуется вертикальное разделение труда, которое необходимо для успешной групповой работы. Главной характеристикой вертикальной иерархии является формальная подчиненность лиц на каждой ступени. У лица на высшей ступени может быть в подчинении несколько руководителей среднего звена, входящих в различные функциональные области. В свою очередь, эти руководители могут иметь в подчинении несколько линейных руководителей. Количество лиц, подчиненных одному руководителю образует сферу контроля. В зависимости от числа подчиненных выделяют широкую и узкую сферу контроля. Как правило, узкой сфере контроля соответствует многоуровневая структура управления, а широкой – плоская структура.

Не бывает идеальной сферы контроля. Многие переменные внутри и снаружи организации могут оказывать влияние на нее. Помимо этого, ни сфера контроля, ни «высота» структуры не является показателем величины самого предприятия.

Необходимость в координации, существующая всегда, становится поистине насущным вопросом, когда работа четко разбивается и по горизонтали, и по вертикали, что имеет место в крупных современных организациях. Когда руководство не создает формальных механизмов координации, люди не могут выполнять работу совместно. Без соответствующей формальной координации разные уровни, функциональные зоны и отдельные лица свободно могут сосредоточиться на реализации своих собственных интересов, а не на интересах организации в целом.

Формулирование и сообщение целей всей организации и каждого ее подразделения представляет собой только один из множества механизмов координирования. Каждая функция управления играет конкретную роль в координировании специализированного разделения труда. Руководители всегда должны задавать себе вопрос: каковы их обязанности по координированию, и что они делают для их выполнения.

Задачи.

Еще одно направление разделения труда в организации - это формулирование задач. Задача – это предписанная работа, серия работ или часть работы, которую надлежит выполнить заранее установленным способом в заранее оговоренные сроки. С технической точки зрения задачи прикрепляются не к работнику, а к его должности. На основе решения руководства о структуре любая должность включает несколько задач, которые рассматриваются как обязательный вклад в достижение целей организации. Считается, что, если задача выполнится таким способом и в такие сроки, как это предписано, организация будет действовать успешно [2, С. 224].

Задачи компании обычно подразделяют на три категории: работа с людьми, предметами, информацией. Например, на обычном заводском конвейере работа людей представляет собой работу с предметами. Задача же мастера – это, главным образом, работа с людьми. В то же время задачи казначея предприятия в основном связаны с информацией.

Две существенные стороны работы – это частота повторения конкретной задачи и время, потраченное на ее выполнение. Например, машинная операция может включать выполнение задачи по сверлению отверстий тысячу раз за день. Чтобы осуществить каждую операцию, необходимо только лишь несколько секунд. Исследователь выполняет разнообразные и сложные задачи, которые могут вообще не повторяться ни разу в течение дня, недели или года. Для того чтобы исполнить некоторые из задач, исследователю надобно несколько часов или даже дней. В целом можно сказать, что управленческая работа имеет менее монотонный, повторяющийся характер, и время выполнения каждого вида работы растет по мере перехода управленческой работы от низшего уровня к высшему.

Перемены характера и содержания задач тесно связаны с эволюцией специализации. Как показал Адам Смит в своем знаменитом примере о производстве булавок, специалист может существенно увеличить производительность труда. В наше время технологические нововведения и системное сочетание техники и специализации труда сделали специализацию задач углубленной и сложной до такой степени, о которой и подумать не мог Смит.

Технология.

Технология, как фактор внутренней среды, имеет более весомое значение, чем многие думают. Большинство людей рассматривают технологию как нечто, связанное с изобретениями и машинами, например с компьютерами и полупроводниками. Но социолог Чарльз Перроу, который много писал о влиянии технологии на организацию и общество, описывает технологию как средство преобразования сырья – будь то люди, информация или физические материалы – в искомые продукты и услуги.

Технология предполагает стандартизацию и механизацию. Иными словами, использование стандартных деталей может сильно облегчить процесс производства и ремонта. В настоящее время существует очень мало товаров, процесс производства которых не стандартизирован.

В начале века появилось новое понятие - сборочные конвейерные линии. Сейчас они используются практически повсеместно и очень сильно повышают производительность организаций.

Технология как фактор, оказывающий большое влияние на организационную эффективность, требует тщательного изучения и классификации. Существует несколько способов классификации, я опишу классификацию по Томпсону и по Вудворд.

Классификация технологии по Джоан Вудворд имеет наибольшую известность. В ней выделено три категории технологий:

- Единичное, мелкосерийное или индивидуальное производство - одновременно изготавливается только одно изделие.

- Массовое или крупносерийное производство используется при изготовлении большого числа изделий, идентичных друг другу или очень похожих.

- Непрерывное производство применяет автоматизированное оборудование, которое работает круглосуточно для непрерывного изготовления в больших объемах одинакового по характеристикам продукта. Примеры: переработка нефти, работа электростанций.

Социолог и теоретик организации Джеймс Томпсон предлагает другие три категории технологий, не противоречащих трем предыдущим:

- Многозвенные технологии, характеризуемые серией независимых задач, которые должны выполняться последовательно. Типичный пример – сборочные линии массового производства.

- Посреднические технологии характеризуются встречами групп людей, например, таких как клиенты или покупатели, которые являются или хотят быть взаимозависимыми.

- Интенсивная технология отличается применением специальных приемов, навыков или услуг для того, чтобы произвести определенные изменения в конкретном материале, поступающем на производство.

Эти две классификации не так уж отличаются друг от друга. Например, многозвенные технологии эквивалентны технологиям массового производства, а посреднические технологии находятся на промежуточном месте между индивидуальными технологиями и технологиями массового производства. Различия в этих классификациях в первую очередь вызваны различными сферами специализации авторов. Так Вудворд в основном занималась технологиями промышленных предприятий, а Томпсон охватывал все виды организаций.

Нельзя сказать, что какой-то тип технологии лучше другого. В одном случае может быть приемлем один тип, а в другом подойдет противоположный. Люди устанавливают окончательную пригодность данной технологии, делая свой потребительский выбор. Внутри организации люди являются важным решающим фактором для установления относительного соответствия конкретной задачи и содержания операций выбранным технологиям. Ни одна из технологий не может быть полезной, и никакой задачи не может быть выполнена без сотрудничества людей, которые являются пятой внутренней переменной.

Люди.

Люди составляют основу любой организации, без них нет компании. В организации люди создают ее продукт, формируют культуру предприятия, его внутренний климат, от них зависит то, чем является организация.

В силу этого люди для менеджера являются «предметом номер один». Менеджер формирует кадры, организует структуру отношений между ними, вводит их в созидательный процесс совместной работы, содействует их развитию, обучению и продвижению по службе.

Люди, работающие на предприятии, сильно отличаются друг от друга по разным признакам: пол, возраст, национальность, образование, семейное положение, его способности и т.п. Все эти различия могут оказывать большое влияние как на характеристики работы и поведение каждого отдельного работника, так и на поведение и действия других сотрудников организации. В следствие этого, менеджменту необходимо выстроить работу с кадрами так, чтобы содействовать развитию положительных последствий поведения и деятельности каждого конкретного человека и стремиться устранить отрицательные следствия его действий. В отличие от машин у людей есть желания, и для них характерно оценивание своих действий и действий окружающих. Что может сильно влиять на результаты их работы. В связи с этим менеджменту необходимо решать ряд чрезвычайно сложных задач, от которых в значительной степени зависит успех функционирования организации.

Внутренняя жизнь компании состоит из большого числа разнообразных действий, процессов и подпроцессов. В зависимости от вида организации, ее размера и формы деятельности некоторые процессы и действия могут занимать в ней ведущее место, другие же, широко применяемые в других компаниях процессы, могут либо отсутствовать, либо осуществляться в очень малом объеме. Несмотря на большое разнообразие, можно выделить пять групп функциональных процессов, которые охватывают деятельность каждой организации, и которые выступают объектами управления со стороны менеджмента. Этими функциональными группами процессов являются следующие:

- производство;

- маркетинг;

- финансы;

- работа с кадрами;

- эккаунтинг (учет и анализ хозяйственной деятельности).

Управление производством заключается в реализации руководства процессом переработки сырья, материалов и полуфабрикатов, поступающих на предприятие, в продукт, который организация представляет внешней среде. Для этого менеджмент выполняет такие операции как: управление разработкой и проектированием продукта; управление закупкой сырья, материалов и полуфабрикатов; выбор технологического процесса, расстановку кадров и техники по процессу в целях оптимизации затрат на изготовление и выбор способов изготовления продукта; управление запасами на складах, содержащее контроль за хранением закупленных товаров, полуфабрикатов собственного изготовления для внутреннего пользования и конечной продукции; контроль качества.

За счет маркетинговой деятельности по реализации созданного организацией продукта управление маркетингом призвано связать в единый логичный процесс удовлетворение желаний клиентов компании и достижение ее целей. С этой целью реализуется управление следующими процессами и действиями: изучение рынка; реклама; ценообразование; создание систем сбыта; распределение созданной продукции; сбыт.

1.2 Внешняя среда организации

Внешней средой организации считаются все условия и факторы окружающей среды, возникающие независимо от деятельности конкретной компании, но оказывающие или имеющие возможность оказать влияние на её деятельность и поэтому требующие принятия управленческих решений.

В настоящее время внешняя среда исследуется также тщательно, как и внутренняя. Менеджеру необходимо знать состояние внешней среды и уметь чувствовать ее изменения, например, действия конкурентов, изменения технологии и т.д.

Так же как и условия внутренней среды, факторы внешнего окружения взаимосвязаны. Под взаимосвязанностью факторов внешней среды воспринимается уровень силы, с которой изменение одного фактора влияет на другие факторы. Так же, как изменение любой внутренней переменной может сказываться на других, изменение какого-то фактора окружения может обусловливать изменение других.

Среду прямого воздействия также называют непосредственным деловым окружением организации. Это то окружение, которое формирует субъекты среды, которые непосредственно оказывают влияние на деятельность определенной организации.

Рисунок 1.2. Факторы среды прямого воздействия

Поставщики.

С точки зрения системного подхода организация есть механизм преобразования входов в выходы. Главные разновидности входов - это материалы, оборудование, энергия, капитал и рабочая сила. Поставщики гарантируют ввод этих ресурсов. Приобретение ресурсов из других стран может быть выгоднее с точки зрения цен, качества или количества, но вместе с этим опасным усилением таких факторов подвижности среды, как колебания обменных курсов или политическая нестабильность.

Всех поставщиков можно разбить на несколько категорий: поставщики материалов, капитала, трудовых ресурсов.

Законы и государственные органы.

Значительная часть законов и государственных учреждений воздействуют на предприятия. Каждая организация имеет определенный правовой статус, выступая единоличным владением, компанией, корпорацией или некоммерческой корпорацией, а именно это определяет, как организации могут вести свои дела, и какие налоги они должны платить. Не зависимо от отношения руководства к этим законам, ему приходится придерживаться их либо получать результаты отказа от законопослушания в форме штрафов или даже полной ликвидации бизнеса.

Потребители.

Все разнообразие внешних факторов можно найти в потребителе и по средствам его влияет на организацию, ее стратегию и цели. Необходимость удовлетворения потребностей покупателей воздействует на взаимосвязи организации с поставщиками материалов и трудовых ресурсов. Большинство предприятий ориентируются на крупные группы потребителей, от которых они в наибольшей степени зависят.

В современных условиях существенное значение приобретают различные ассоциации и объединения потребителей, которые оказывают влияние как на спрос, так и на имидж фирм. Нужно принимать во внимание факторы, влияющие на поведение потребителей и на их спрос.

Конкуренты.

Влияние на организацию такого фактора как конкуренция не оспаривается. Руководство каждого предприятия отчетливо понимает, если не удовлетворять нужды потребителей так же результативно, как это делают конкуренты, то предприятие долго не сможет эффективно функционировать. Зачастую не потребители, а конкуренты определяют, какого типа результаты деятельности можно продать, и какую цену можно потребовать.

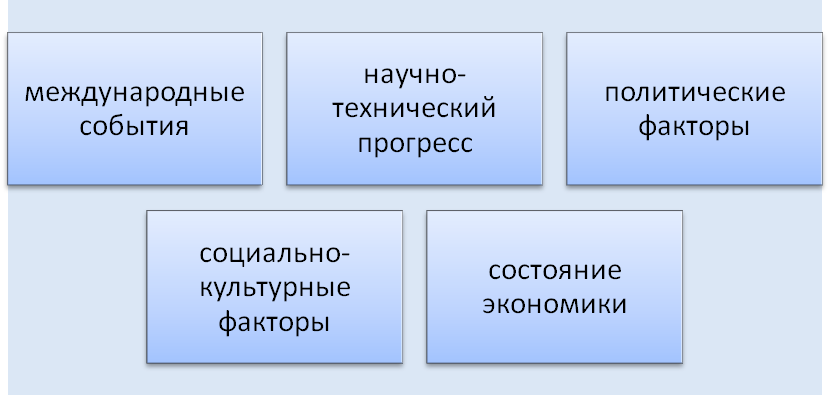

Среда косвенного воздействия чаще всего сложнее среды прямого воздействия. Следовательно, при ее изучении обычно опираются, главным образом, на прогнозы. Основные факторы среды косвенного воздействия - это технологические, экономические, социокультурные, политические факторы, а также взаимоотношения с местными сообществами.

Рисунок 1.3. Факторы среды косвенного воздействия

Научно-технический прогресс.

Технология является и внутренней переменной, и вместе с тем внешним фактором большого значения. В роли внешнего фактора она показывает уровень научно-технического прогресса, который воздействует на организацию, например в области автоматизации, информатизации и др. Технологические новшества влияют на эффективность, с которой продукты можно производить и реализовывать, на скорость устаревания продукта, на методы сбора, хранения и распределения информации, а также на то, какого рода услуги и новые продукты ждут потребители от организации. Чтобы поддерживать конкурентоспособность, каждой организации необходимо применять достижения научно-технического прогресса, от которых зависит эффективность ее деятельности.

Состояние экономики.

Руководство должно уметь просчитывать, как повлияют на деятельность организации изменения общего состояния экономики. Положение мировой экономики оказывает влияние на стоимость всех вводимых ресурсов и способность потребителей приобретать какие-то товары и услуги. К примеру, если прогнозируют инфляцию, руководство может посчитать, что целесообразно увеличить запасы поставляемых организации ресурсов и договориться с персоналом о фиксированной оплате труда, с целью сдержать рост издержек в ближайшем будущем. Также оно может сделать займ, так как при наступлении сроков платежей деньги будут стоить дешевле и, следовательно, отчасти будут скомпенсированы потери от выплаты процентов. А если предсказывают экономический спад, организация может выбрать путь уменьшения запасов готовой продукции, ввиду возможности появления трудностей ее сбыта, сокращения части работников или отсрочки до лучших времен планов расширения производства.

Социально-культурные факторы.

Каждая организация существует хотя бы в одной культурной среде. Ввиду этого социокультурные факторы, среди которых преобладают установки, жизненные ценности и традиции, воздействуют на предприятие. Социально-культурные факторы влияют на становление спроса населения, на уровень заработной платы, трудовые отношения и на условия труда. К данным факторам относится и демографическое положение общества. Весомое значение имеют и отношения организации с местным окружением, среди которого она функционирует. В следствии этого, в качестве фактора социально-культурного окружения рассматривают и независимые средства массовой информации, которые могут формировать имидж самой фирмы, а также ее товаров и услуг.

Социокультурные факторы влияют на продукцию или услуги, которые являются итогом деятельности компании. От данных факторов зависят и тактика ведения своих дел организациями.

Политические факторы.

Некоторые моменты политической обстановки имеют для руководителей организации особую значимость. Один из таких — это настроения администрации, законодательных органов и судов в отношении бизнеса. В демократическом обществе эти настроения взаимосвязаны с социокультурными тенденциями и оказывают влияние на следующие действия правительства: налогообложение доходов корпорации, установление налоговых льгот или льготных торговых пошлин, соотношение силы трудящихся и управляющих фирмой, требования в отношении практики найма и продвижения представителей национальных меньшинств, законодательство по защите прав потребителей, контроль цен и заработной платы.

Для компаний, которые ведут процессы или имеют рынки сбыта в других странах, значительный вес имеет фактор политической стабильности.

Международные события.

На функциональность организации могут оказать события, имеющие международный характер.

1.3. Методы анализа внутренней и внешней среды организации

Анализ внешней среды - это оценка состояния и перспектив развития значимых для организации субъектов и факторов окружающей среды: отрасли, рынков, поставщиков и комплексы глобальных факторов внешней среды, на которые компания не может воздействовать напрямую.

Проанализируя внешнею среду и собрав данные о факторах, которые чреваты опасностью или раскрывают новые потенциалы, руководству необходимо оценить: есть ли у компании внутренние силы, чтобы воспользоваться возможностями, и какие внутренние недостатки могут затруднить ситуации, связанные с внешними опасностями.

Метод диагностики внутренних проблем называется управленческим обследованием. Управленческое обследование являет собой методичный анализ функциональных зон организации, предназначенный для распознавания ее стратегически сильных и слабых мест. Сюда относятся пять функций — это маркетинг, финансы, (операции) производство, человеческие ресурсы, а также культура и образ компаний.

Имеется большое разнообразие методов анализа внутренней и внешней среды организации. Разберем только некоторые из них:

SWOT- анализ.

Для получения точной картины сил предприятия и ситуации на рынке, существует SWOT-анализ.

SWOT-анализ — это определение сильных и слабых сторон организации, а также возможностей и угроз, исходящих из его ближайшего окружения (внешней среды).

- Сильные стороны (Strengths) — преимущества организации;

- Слабые стороны (Weaknesses) — недостатки организации;

- Возможности (Opportunities) — факторы внешней среды, применение которых даст преимущества компании на рынке;

- Угрозы (Threats) — факторы, которые потенциально могут испортить положение организации на рынке.

Для проведения такого анализа нужно:

- Определить главное направление развития предприятия (его миссию)

- Рассчитать силы и оценить рыночную обстановку для понимания: возможно ли продвигаться в указанном направлении, и каким образом это лучше всего совершить (SWOT-анализ);

- Поставить перед компанией цели, исходя из его реальных возможностей (обозначение стратегических целей предприятия)

- Проведение SWOT-анализа заключается в оформлении матрицы SWOT-анализа. В соответствующие ячейки матрицы следует внести сильные и слабые стороны организации, а также рыночные возможности и угрозы.

Таблица 1.1

Матрица SWOT-анализа

|

Возможности 1. Появление новой розничной сети 2. и т.д. |

УГРОЗЫ 1. Появление крупного конкурента 2. и т.д. |

|

|

Сильные стороны 1. Высокое качество продукции 2. 3. и т.д. |

1. Как воспользоваться возможностями Постараться стать одним из поставщиков новой сети, сделав упор на качестве своей продукции |

2. Как можно снизить угрозы Удержать своих покупателей от ухода к конкуренту, проинформировав их о высоком качестве своей продукции |

|

Слабые стороны 1.Высокая себестоимость продукции 2. 3. и т.д. |

3.Что может препятствовать воспользованию возможностями. Новая сеть может отказать в закупках нашей продукции из-за того, что наши оптовые цены выше, чем у конкурентов |

4.Самые большие опасности для фирмы. Появившийся конкурент может предложить рынку продукцию, аналогичную нашей, по более выгодным ценам |

Заполнив эту матрицу можно получить результат:

- озвучка основных направлений развития предприятия;

- формулировка ключевых проблем компании, подлежащих скорейшему решению для успешного развития бизнеса .

Итоговые показатели SWOT-анализа применяют в стратегическом и тактическом планировании деятельности организации.

SNW – анализ.

SNW – анализ – это усовершенствованный SWOT-анализ.

- Strength (сильная сторона),

- Neutral (нейтральноя сторона),

- Weakness (слабая сторона).

Помимо оценки слабых и сильных сторон по матрице SWOT-анализа, SNW – анализ предлагает среднерыночное состояние (N). Главной целью прибавления нейтральной стороны является то, что «зачастую для победы в конкурентной борьбе может оказаться достаточным состояние, когда данная конкретная организация относительно всех своих конкурентов по всем ключевым позициям кроме одной находится в состоянии N, и только по одному в состоянии S».

Для проведения SNW – анализа также заполняется табличная форма, которой предшествуют все ступени подготовки, указанные выше в методике SWOT-анализа. Ниже показана примерная матрица анализа.

Таблица.1.2

Матрица SNW – анализа

|

Наименование стратегической позиции |

Сильная (S) |

Нейтральная (N) |

Слабая (W) |

|

Стратегия организации |

|||

|

Бизнес-стратегии |

|||

|

Оргструктура |

|||

|

Финансы |

|||

|

Продукт как конкурентоспособность |

|||

|

Структура затрат |

|||

|

Дистрибуция как система реализации продукции |

|||

|

Информационная технология |

|||

|

Инновации как способ к реализации на рынке продуктов |

|||

|

Дополнительные стратегические позиции (с учетом специфики организации) |

STEP- и PEST – анализ.

Нередко для анализа макросреды применяется методика STEP-анализа. Термин «STEP» обозначает анализ макросреды, который опирается на исследовании социальных, технологических, экономических и политических факторов.

Существует два основных вида STEP- и PEST – анализ. Вариант STEP-анализа применяется в странах с развитой экономикой и стабильной политической системой, главное в нем – учет социальных и технологических факторов. Для анализа макросреды в странах, где экономика слабо развита и находится на переломном уровне, используют PEST – анализ, в котором на первом месте условия политики и экономики. При выборе вида такого анализа критерием является приоритетность учета каких-либо групп факторов макросреды с позиции силы вероятного воздействия и стабильности факторов для мониторинга.

Получается, PEST – анализ – это средство, предназначенное для обнаружения:

- политических (Policy),

- экономических (Economy),

- социальных (Society),

- технологических (Technology)

условий внешней среды, которые могут оказать воздействие на стратегию организации. Политика изучается, так как она регулирует власть, определяющую, в свою очередь, среду компании и получение основных ресурсов для её деятельности. Главная причина исследования экономики - это составление картины распределения ресурсов на уровне государства, являющейся ключевым условием деятельности предприятия. Не менее важные потребительские приоритеты устанавливаются по средством социальной компоненты PEST – анализа. Заключительным фактором является технологический элемент. Целью его исследования положено считать раскрытие направлений в технологическом развитии, которые часто выступают причинами изменений и потерь рынка, а также появления новых продуктов.

Одним из главных аспектов проведения PEST – анализа является требование системности стратегического анализа каждого из четырех вышеуказанных элементов, потому что все эти компоненты тесно и сложно взаимосвязаны.

Этот вид анализа может проводиться с использованием различных параметров, обычно это два варианта: простая четырехпольная матрица, внешний вид которой показан в таблице 1.3, и табличная форма STEP-анализа (таблица 1.4). Каждый из этих вариантов имеет свои преимущества и недостатки. Выбор способа проведения анализа зависит от задач анализа, степени подготовленности экспертов и ряда других факторов [3, С. 225].

Таблица 1.4

Четырехпольная матрица PEST – анализа

|

Политические факторы |

Экономические факторы |

|

1 |

1 |

|

2 |

2 |

|

…….. |

…….. |

|

Социальные факторы |

Технологические факторы |

|

1 |

1 |

|

2 |

2 |

|

……… |

…….. |

Таблица 1.5

Табличная форма для проведения STEP-анализа

|

Группы факторов |

События/факторы |

Опас-ность/ возможность |

Вероятность события или проявления фактора |

Важность фактора или события |

Влияние на компанию |

Программа действий |

|

Политические |

1 2 …. |

|||||

|

Экономические |

1 2 …. |

|||||

|

Социальные |

1 2 …. |

|||||

|

Технологические |

1 2 ….. |

Методика STEP-анализа, как и остальные описанные здесь методики анализа макросреды, дает наибольший результат, если его проводить систематически с использованием неизменного формата. В таком случае отмечают показатели динамики факторов и их влияние на организацию. В результате можно получить так называемую модель реакции конкретной компании на совокупность факторов макросреды. Это определенная модель опыта, позволяющая поднять качество принятия всех видов рыночных решений организации.

Глава 2. Проведение анализа внутренней и внешней среды предприятия на примере ООО «Росток»

2.1 Характеристика предприятия

Полное наименование организации: Общество с ограниченной ответственностью «Росток». Сокращенное наименование: ООО «Росток».

Данное общество есть юридическое лицо, которое работает на основе полного хозрасчета, самофинансирования и самоокупаемости, держит в собственности обособленное имущество, расчетный, валютный и иные счета в банках. Оно может от своего имени заключать договора, приобретать имущественные и неимущественные права и нести обязанности, быть истцом, ответчиком и иной стороной в народном, арбитражном и третейском судах.

Местоположение общества: 432010, Россия, Ульяновская область, г. Ульяновск, ул. Гафурова, дом 65, офис 6.

Общество образовано для проведения строительных работ с целью удовлетворения потребностей предприятий и граждан и получения прибыли.

Общество выполняет следующие виды деятельности: строительство зданий и сооружений, в т.ч. геодезические работы, устройство бетонных и железобетонных конструкций, монтаж бетонных и железобетонных конструкций, подготовительные работы, земляные работы, каменные работы, изоляционные работы, кровельные работы, благоустройство территорий и др.

ООО «Росток» имеет лицензию на строительство зданий и сооружений.

Цели перспективного развития Общества:

- удержание позиции предприятия на российском рынке с применением существующих и реализацией возможных конкурентных преимуществ;

- усиление рентабельности производства;

- реализация экологической и промышленной безопасности производства и улучшение экологической ситуации в регионе;

- серьезное сокращение вредных выбросов и увеличение эффективности очистных сооружений с применением новейших технологий;

- обеспечение стабильности функционирования, безопасной и безаварийной работы предприятия.

2.2 Анализ внутренней среды предприятия

Организационная структура предприятия

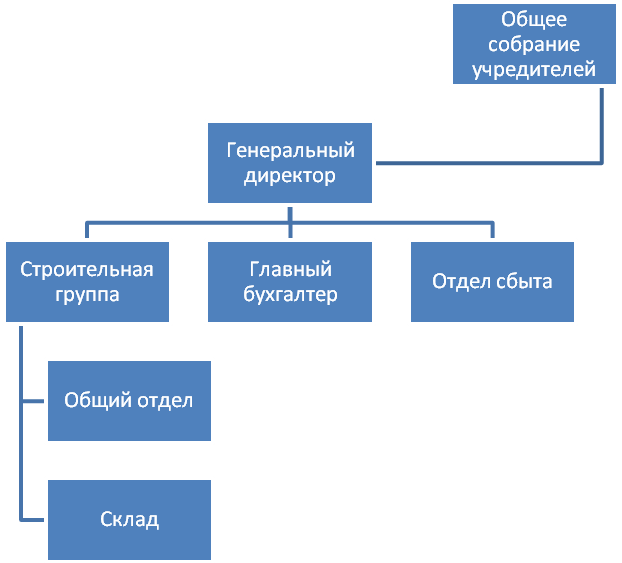

Рассматриваемое предприятие имеет линейно-функциональную организационную структуру, представленную на рис. 2.1.

Рис.2.1 Структура ООО «Росток»

Уровень управленческой подготовленности руководителей предприятия

Руководитель самого предприятия, как и руководители всех подразделений, имеют высшее образование. Высокий образовательный уровень работников руководящего звена гарантирует высокий профессионализм и компетентность управленцев в любых вопросах, связанных с деятельностью ООО «Росток».

Опыт руководителей по управлению в практической деятельности

Генеральный директор предприятия возглавляет данное Общество с момента его образования и имеет огромный опыт в сфере руководства. Нужно признать, что именно личность руководителя сыграла ключевую роль в успешной деятельности предприятия. Также каждый из руководителей среднего звена обладает опытом работы в доверенной ему области более 5 лет. У управленцев низших уровней тоже есть опыт работы, необходимый для исполнения ими оперативного руководства – около 2-3-х лет.

Распределение ответственности и полномочий в руководящем звене

В ООО «Росток» имеется трехуровневая структура управления. Поэтому основная часть решений принимается на верхних уровнях структуры. К ним относятся решения по вопросам направления деятельности предприятия, займов, инвестиций и т.д. В то же время осуществляется строгий контроль над их исполнением.

Коммерческий директор курирует сферу деятельности Общества, которая связана с заключением договоров с поставщиками и покупателями продукции, а также реализацией заказов клиентов. Главный инженер занимается вопросами, относящимися к собственному производству на предприятии.

В свой черед, генеральный директор координирует вопросы долгосрочного планирования, разработки политики компании и отвечает за координацию и контроль деятельности всех подразделений ООО «Росток».

На нижних уровнях руководящего звена принимаются решения, которые напрямую влияют только на компетенцию функционального служащего.

Имидж предприятия в глазах общественности и персонала

ООО «Росток» функционирует уже более 5 лет. За эти годы предприятие зарекомендовало себя как надёжный деловой партнёр, который имеет обширный опыт работы, строго выполняет все свои обязательства, работы и услуги в короткие сроки на самом высоком уровне. По мнению клиентов и партнёров Общество имеет имидж компании, поддерживающей открытые и взаимовыгодные отношения с каждым своим заказчиком.

Наличие системы мотивации руководителей и кадров

Желаемый уровень мотивации руководителей и рядовых исполнителей достигается по средствам действующей на предприятии системы мотивирования персонала. Сущность этой системы мотивации на предприятии заключается в выплатах премий, что подразумевает единовременную выдачу работнику конкретной денежной суммы по достижению им более высоких результатов труда в сравнении с другими работниками.

Сотрудникам отделов сбыта и снабжения выплачивается процент от объёма совершённой сделки. Сотрудники прочих отделов получают материальное вознаграждение в соответствии с выполнением ими планов.

Мотивация (побуждение к трудовой деятельности, стимулирование определенного поведения работника) также зависит от самих условий труда, его организацией, уровня управления предприятием и других факторов. Эти механизмы на предприятии не сводятся лишь к материальным поощрениям: их применение предполагает построение такой атмосферы, такого морального климата, при котором в коллективе хорошо знают, кто и как работает, и каждому воздается по заслугам. При таком подходе необходимо обеспечить уверенность в том, что добросовестный труд работника всегда получит признание и положительную оценку в коллективе, повысит его авторитет и принесет заслуженное уважение коллег. Посему на предприятии помимо материальных вознаграждений развита система поощрений моральных – объявление благодарности за успешное выполнение сотрудником поставленных перед ним задач.

Анализ финансовой деятельности

Проанализируем актив и пассив баланса по данным таблицы 2.1.

Таблица 2.1

Аналитическая таблица актива баланса

|

Актив |

2015 |

2016 |

Отклонения |

Темп прироста, % |

|||

|

Сумма, тыс.руб |

% |

Сумма, тыс.руб |

% |

в тыс.руб |

в % |

||

|

имущество, всего (300) |

245956 |

100 |

255825 |

100 |

9869 |

0 |

4,01 |

|

1. внеоборотные активы (190) |

123455 |

50,19 |

123040 |

48,09 |

- 415 |

- 4,18 |

- 0,34 |

|

1.1. Основные фонды (120) |

92696 |

37,69 |

93433 |

36,52 |

737 |

- 3,10 |

0,80 |

|

2. Оборотные активы (210) |

69292 |

28,17 |

63733 |

24,91 |

- 5559 |

11,57 |

- 8,02 |

|

2.1 материальные запасы (210+220+270) |

72731 |

29,57 |

140654 |

54,98 |

67923 |

85,93 |

93,40 |

|

2.2 дебиторская задолженность (230+240) |

40970 |

16,66 |

43004 |

16,81 |

2034 |

0,90 |

4,96 |

|

2.3 банковский актив (260) |

8800 |

3,58 |

21858 |

8,54 |

13058 |

138,55 |

148,39 |

По данным таблицы 2.2 видно, что за отчетный период имущество компании увеличилось на 9869 тыс. руб. или на 4,01%. Это увеличение произошло по статьям: основные фонды выросли на 0, 80%, материальные запасы - на 93,40%, дебиторская задолженность - на 4,96%, банковские активы - на 148,39%.

Доля основных фондов в общей сумме имущества уменьшилась на 3,10%, внеоборотных активов - на 4,18%. Доля оборотных активов в общей сумме имущества возросла на 11,57%, материальных запасов - на 85,93%, дебиторской задолженности - на 0,90%, банковских активов - на 138,55%. Эти изменения привели к упрочнению финансовой устойчивости Общества, хотя рост материальных запасов на 67923 тыс. руб. или 93,40 % свидетельствует о замораживании средств, что отрицательно сказывается на финансовом состоянии предприятия из-за того, что часть средств не участвует в процессе производства.

Это свидетельствует о неблагоприятном изменении структуры баланса.

Таблица 2.2

Аналитическая таблица пассива баланса

|

Пассив |

2015 |

2016 |

Отклонения |

Темп прироста, % |

|||

|

Сумма, тыс.руб |

% |

Сумма, тыс.руб |

% |

в тыс.руб |

в % |

||

|

Сумма капитала, всего (700) |

245956 |

100 |

255825 |

100 |

9869 |

0 |

4,01 |

|

1.Собственный капитал (490+630+640+650) |

201922 |

82,10 |

200793 |

78,49 |

- 1129 |

- 4,40 |

- 0,56 |

|

2. заемный капитал (590+610+620+660) |

44033 |

17,90 |

55033 |

21,51 |

11000 |

20,17 |

24,98 |

|

2.1 долгосрочные обязательства (590) |

2254 |

0,92 |

3983 |

1,56 |

1729 |

69,57 |

76,71 |

|

2.2 краткосрочные обязательства (610) |

9034 |

3,67 |

17142 |

6,70 |

8,108 |

82,56 |

89,75 |

|

2.3 кредиторская задолженность (620+630) |

28034 |

11,40 |

25019 |

9,78 |

- 3015 |

- 14,21 |

- 10,75 |

Пассивная часть баланса увеличилась на 9869 тыс. руб., в том числе за счет повышения по следующим статьям: долгосрочные обязательства на 76,71%, краткосрочные обязательства на 89,75%, заемный капитал на 24,98%. Снизились показатели собственного капитала на 0,56%, кредиторской задолженности - на 10,75%.

Доля собственного капитала в общей сумме капитала уменьшилась на 4,40%, включая снижение кредиторской задолженности на 14,21%. В общей сумме капитала на конец отчетного периода выросла доля заемного капитала на 20,17%, долгосрочных обязательств на 69,57%, краткосрочных обязательств на 82,56%.

Таблица 2.3

Анализ ликвидности баланса

|

Актив |

Сумма |

Пассив |

Сумма |

||

|

2015 |

2016 |

2015 |

2016 |

||

|

А1 |

8800 |

21858 |

П1 |

21399 |

21478 |

|

А2 |

40970 |

43004 |

П2 |

20380 |

29572 |

|

А3 |

72731 |

67923 |

П3 |

2254 |

3983 |

|

А4 |

123455 |

123040 |

П4 |

201922 |

200793 |

На начало года: На конец года:

8800 < 21399 21858 > 21478

40970 > 20380 43004> 29572

72731> 2254 67923> 3983

123455< 201922 123040< 200793

Из неравенств видно, что баланс в 2015 года был абсолютно ликвидным, так как выполняются все четыре неравенства. А в 2016 году не выполняется лишь первое неравенство.

Коэффициент общей ликвидности позволяет установить, в какой степени текущие активы покрывают краткосрочные обязательства. Он показывает, сколько рублей оборотных средств приходится на один рубль текущей краткосрочной задолженности. Определяется как отношение текущих активов (стр.290) к краткосрочным обязательствам (690).

Кобщ.лик. н.г. ==2,53;

Кобщ.лик. к.г. ==2,43.

Коэффициент общей ликвидности с начала и до конца года снизился с 2,53% до 2,43%. Уменьшение коэффициента ликвидности наводит на мысль, что возможности предприятия по погашению обязательств начинают снижаться.

Коэффициент текущей ликвидности характеризует ту часть срочных обязательств, которая может быть погашена за счет текущих активов без долгосрочной дебиторской задолженности. Определяется как отношение разности между оборотным капиталом и дебиторской задолженностью сроком погашения более одного года (290-230) к краткосрочным обязательствам (690).

Ктек.лик. н.г .= 122501 = 2,53

48414

Ктек.лик. к.г .= 132785 = 2,43

54591

Коэффициент автономии показывает долю собственного капитала в общем объеме пассивов и определяется как отношение собственного капитала (490) к общему капиталу (700). Чем выше доля собственного капитала, тем больше шансов у предприятия справиться с непредвиденными обстоятельствами, возникающими в рыночной экономике.

КАвтон н.г .=

КАвтон к.г .=

Коэффициент автономии снизился с 0,79% до 0,77%, но при этом держится в пределах нормы (>0,5). Следовательно, доля имущества, сформированного за счет собственных источников, увеличилась. В начале года предприятие может 79% заемных средств покрыть собственными, к концу года все обязательства компании также могут быть покрыты его собственным капиталом.

Коэффициент финансовой независимости показывает, какая часть кредиторской задолженности обеспечивается собственным капиталом. Определяется как отношение краткосрочных пассивов (690) к собственному капиталу (490).

КФин.Незав. н.г .=

КФин.Незав. к.г .=

Коэффициент финансовой независимости вырос за рассматриваемый период с 0,25 до 0,28. На начало периода 25% краткосрочной задолженности обеспечивалось собственным капиталом, а на конец периода - уже 28%. Стало быть, повысилась финансовая независимость и надежность предприятия.

Общая рентабельность равна отношению балансовой прибыли к средней стоимости имущества предприятия (сумма строки 300 на начало и конец года деленное на два).

С одного рубля вложенных в имущество организации средств получили 0,06 руб. балансовой прибыли.

Чистая рентабельность – это отношение чистой прибыли к средней стоимости имущества предприятия; характеризует экономическую рентабельность всего используемого капитала (собственного и заемного) (700).

С одного рубля имущества получили 0,03 руб. чистой прибыли.

Чистая рентабельность собственного капитала равна отношению чистой прибыли к средней величине собственного капитала; характеризует финансовую рентабельность (490).

С одного рубля собственного капитала предприятие получило 0,04 руб. чистой прибыли.

Рентабельность общая производственных фондов – это отношение балансовой прибыли к средней стоимости основных производственных фондов (сумма строки 120 на начало и конец года, деленная на два).

С одного рубля, вложенного в основные производственные фонды и материальные оборотные средства, получили 0,12 руб. балансовой прибыли.

Проследим динамику и проанализируем объемы продаж ООО «Росток» по видам оказываемых строительных услуг.

Таблица 2.4

Динамика и анализ объема продаж, тыс. руб.

|

Наименование |

2015 год |

2016 год |

Фактическое отклонение |

Отклонение, % |

|

генеральный подряд |

5 700 |

5 871 |

171 |

3,0 |

|

строительно-монтажные работы |

3 200 |

3 584 |

384 |

12,0 |

|

монолитные работы |

4 100 |

4 387 |

287 |

7,0 |

|

отделочные работы |

6 800 |

8 160 |

1 360 |

20 |

|

Итого |

19 800 |

22 002 |

2 202 |

11,1 |

На рис.2.2 представлены вышеуказанные показатели.

5 700

5 871

3 200

3 584

4 100

4 387

6 800

8 160

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

2015

2016

генеральный подряд

строительно-монтажные

работы

монолитные работы

отделочные работы

Рис.2.2 – Показатели деятельности ООО «Росток», тыс. руб.

Рост услуг генерального подряда в 2015 г. вырос на 171 тыс. руб., строительно-монтажные работы на 384 тыс. руб., монолитные работы на 287 тыс. руб., отделочные работы на 1 360 тыс. руб.

2.3 Анализ внешней среды предприятия

В таблице 2.5 представлены данные о потребителях и поставщиках.

Таблица 2.5

Показатели потребителей и поставщиков.

|

Наименование |

2015г. |

2016г. |

|

Основные средства, тыс. руб. |

7512 |

5895 |

|

Основные потребители услуг |

(государственные предприятия, коммерческие предприятия, частные лица) |

(государственные предприятия, коммерческие предприятия, частные лица) |

|

Основные поставщики |

ООО «Алмаз» (Самара), ООО «Монтаж Плюс» (Новосибирск) |

ООО «Алмаз» (Самара), ООО «Монтаж Плюс» (Новосибирск) |

Анализ конкурентной среды

Анализ коммерческой деятельности проведен на основе анализа конкурирующих между собой предприятий: ООО «Росток» и ООО «Фортуна».

Коммерческая деятельность ООО «Росток» и ООО «Фортуна» базируется на исследованиях и анализе происходящих рыночных процессов, спроса, товарного предложения, конъюнктуры рынка.

Поскольку маркетинг – это способ убедить массы совершить покупку, большинство ошибочно отождествляют данное понятие со сбытом и стимулированием. Разница заключается в следующем: сбыт, главным образом, предполагает контакт лицом к лицу – продавец имеет дело с потенциальными покупателями.

Попытаемся ответить на вопрос: «Выполняют ли предприятия ООО «Росток» и ООО «Фортуна» комплекс выше перечисленных мероприятий, необходимых для маркетинговой деятельности?».

Оба предприятия в силу специфики своей организации – это предприятия строительной отрасли, они определяют свою маркетинговую деятельность как, стратегию направления бизнеса и способов достижения основных задач.

В настоящее время ООО «Росток» ставит перед собой цель увеличить долю рынка, путем повышения известности услуг среди потребителей на целевом рынке, путем увеличения затрат на продвижение работ, посредством проведения рекламных акций.

Для предприятия ООО «Росток» цена – наиболее важный показатель рыночной деятельности, поскольку её основная функция – обеспечить прибыль от реализации оказываемых услуг. Уровень цен в условиях камчатского рынка в значительной степени определяется ценой поставщиков на стройматериалы и средним прожиточным уровнем.

Сегодня ценовая конкуренция все более уступает место неценовым формам конкуренции: конкуренции качества, системы обслуживания, торговых марок и т.д. кроме того, агрессивность ценовой политики довольно опасна, т.к. вызывает серьезную отрицательную реакцию со стороны конкурентов. Первоначально для определения ценой политики ООО «Росток» воспользовалось политикой «пробных цен». Это позволило произвести расчет базисного уровня цен на оказываемые услуги.

ООО «Росток» использует метод фиксированных цен, когда на тот или иной товар уже сложилась средняя цена.

В своей ценой политике ООО «Росток» придерживается: стратегии дифференцированных цен, что позволяет «поощрять» покупателей и стимулирует продажу услуг; стратегии единых цен, которая укрепляет доверие покупателей, она легко применима, удобна; стратегии гибких цен в зависимости от возможности покупателя торговаться и его покупательской способностью.

Таким образом, применяя разные ценовые стратегии в сочетании различных их видов, ООО «Росток», в зависимости от конкретной ситуации на рынке и своих маркетинговых стратегических задач, занимает позиции рентабельного и платежеспособного предприятия.

2.4 PEST- и SWOT-Анализ

В таблице 3.1. представлен PEST-Анализ предприятия ООО «Росток»

Таблица 3.1

PEST-Анализ предприятия ООО «Росток»

|

Политика |

Р |

Экономика |

Е |

||

|

1 |

Изменение законодательства РФ |

1 |

Инфляция |

||

|

2 |

Государственное регулирование в отрасли |

2 |

Динамика занятости |

||

|

3 |

Государственное регулирование конкуренции |

3 |

Платежеспособный спрос |

||

|

4 |

Затраты предприятия |

||||

|

5 |

Затраты на энергетику предприятия |

||||

|

6 |

Затраты на сырье предприятия |

||||

|

7 |

Затраты на коммуникации |

||||

|

Социум |

S |

Технология |

T |

||

|

1 |

Изменения в базовых ценностях |

1 |

Новые продукты |

||

|

2 |

Изменения в стиле и уровне жизни |

2 |

Развитие технологий |

||

|

3 |

Отношение к труду и отдыху |

||||

|

4 |

Демографические изменения |

||||

|

5 |

Религиозные факторы |

||||

|

6 |

Влияние СМИ |

||||

Определяя ключевые направления организационных изменений на предприятии ООО «Росток», используем данные о внутреннем состоянии организации и окружающей ее внешней среды, сведенные в аналитическую SWOT – матрицу, с учетом потенциальных угроз и возможностей для их нейтрализации, использования стратегических преимуществ в целях выхода из сложившейся кризисной ситуации и дальнейшего развития предприятия.

Таблица 3.2

SWOT-Анализ предприятия ООО «Росток»

|

СИЛЬНЫЕ СТОРОНЫ ОРГАНИЗАЦИИ |

СЛАБЫЕ СТОРОНЫ ОРГАНИЗАЦИИ |

|

1.Монопольное положение на рынке 2.Отлаженная технология производства 3.Широкая номенклатура выпускаемой продукции и оказываемых услуг 4.Квалифицированный производственный персонал 5.Устойчивые связи с поставщиками 6.Сформированные каналы сбыта |

1.Недостаток основных средств 2.Высокая зависимость от кредиторов 3.Высокая себестоимость продукции 4.Изношенное производственное оборудование 5.Отсутствие системы бюджетного планирования и прогнозирования 6.Нехватка высококвалифицированных менеджеров 7.Отсутствие инноваций |

|

ВОЗМОЖНОСТИ ОРГАНИЗАЦИИ |

УГРОЗЫ ОРГАНИЗАЦИИ |

|

1.Всестороннее реформирование предприятий отрасли, преодоление спада и рост производства 2.Возможность привлечения дополнительных каналов сбыта 4.Расширение рынка за счет оказания дополнительных услуг населению 5.Привлечение технологических ноу-хау для выпуска новой продукции или модификации видов уже выпускаемой продукции 6.Снижение издержек путем внедрения новых технологий 7.Рост квалификации персонала, расширение программ обучения и переподготовки в отрасли 8.Рост возможностей рекламы и маркетингового управления 9.Наличие кредитных ресурсов, инвестиции в производство |

1.Ликвидация предприятия вследствие банкротства 2. Появление конкурентов с более низкими издержками 3.Падение спроса на традиционную продукцию 4.Поглощение более крупной компанией (инкорпорирование) |

По результатам анализа слабых и сильных предприятия, можно сделать вывод, что ООО «Росток» в общем, оценивает свою деятельность на уровне среднего.

Так, средние данные имеют следующие показатели: структура активов, эффективность выполнения бюджета предприятия, использование производственных мощностей, количество рабочей силы, производительность труда, запасы сырья, контроль качества, доля рынка сбыта, контролируемая фирмой, расходы по сбыту товаров, организационные и технические средства для сбыта продукции, цены на товары, число потребителей товаров и др.

Слабыми сторонами предприятия можно назвать: отсутствие инвестиционных ресурсов, низкая эффективность перехода на выпуск новой продукции, отсутствие четкости реализации полномочий в аппарате управления, низкая скорость реагирования управления на происходящие изменения, качество поступающей о рынке информации, отсутствие расходов по обучению и подготовке кадров, низкий уровень менеджеров среднего звена, нехватка менеджеры высшего звена, отсутствие внедрения новых технологий.

По результатам анализа деятельности ООО «Росток» с целью эффективности работы предприятия в целом и ликвидации (минимизации воздействия) слабых сторон, можно рекомендовать разработать следующий план мероприятий, направленный на повышение его конкурентоспособности (таблица 3.3):

Таблица 3.3

План мероприятий

|

Наименование Мероприятия |

Срок реализации |

Планируемая сумма, тыс. руб. |

Ответственное лицо |

|

Разработать генеральный план маркетинга на период с 2015 по 2017 г.г., |

до 01.04.2015 |

50 |

Консалтинговая фирма |

|

Пересмотреть часть сбытовых функции (функции продаж): стимулирования сбыта; осуществление товарной политики |

до 01.04.2015 |

- |

Отдел продаж |

|

Проводить ревизионные программы маркетинговой деятельности методом маркетинг-аудит |

до 01.04.2015 |

70 |

Аудиторская фирма |

|

Внедрение инновационных процессов в строительстве |

до 01.04.2015 |

1 000 |

Аппарат управления |

|

ИТОГО |

1 120 |

Заключение

Рассмотрев и проанализировав внутреннюю среду организации необходимо сделать основные выводы по данной теме.

Внутренние переменные – это ситуационные факторы внутри организации, которые в основном являются контролируемыми и регулируемыми. Основными переменными внутренней среды организации, которые требуют внимания руководства, являются: цели, структура, задачи, технология и люди. Все внутренние переменные взаимосвязаны. В своей совокупности они рассматриваются как социотехнические подсистемы. Изменение одной из них в определенной степени влияет на другие. Совершенствование одной переменной, например, такой, как технология, не обязательно может вести к повышению производительности, если эти изменения сказываются отрицательно на другой переменной, например, людях.

От внутренних переменных, от которых зависит внутреннее благополучие организации, и их взаимодействие способствует достижению общих целей организации. Однако успех организации также зависит от внешнего окружения организации, без которого не возможен жизненный цикл любой организации. Руководитель должен учитывать внешнее окружение. Факторы, оказывающие немедленное влияние на организацию, относятся к среде прямого воздействия, остальные факторы – к среде косвенного воздействия. Так же как и внутренние переменные, факторы внешнего окружения взаимосвязаны и взаимодействуют между собой. Внешняя среда имеет свойства сложности и неопределенности.

Таким образом, внешние факторы в совокупности с факторами внутренней среды оказывают решающее воздействие на функционирование организации. Все переменные тесно переплетаются и влияют друг на друга. Менеджер должен уметь анализировать все эти факторы в совокупности, не упуская ни одного из виду, и принимать верное решение.

Анализ внутренней и внешней сред — это очень важный и сложный процесс выработки стратегии организации, который требует внимательного отслеживания происходящих в среде процессов, оценки факторов и установления связи между факторами и теми сильными и слабыми сторонами организации, а также возможностями и угрозами, которые заключены во внешней среде. Очевидно, что не зная, что происходит во внешнем окружении и не развивая свои внутренние компетентные стороны, компания очень скоро начнет терять конкурентное преимущество, а затем может просто исчезнуть с рынка.

В силу вышесказанного можно сделать вывод, что единственно правильным вариантом поведения компании для достижения эффективного долгосрочного функционирования и успешного развития является уделение повышенного внимание осуществлению анализа внешнего и внутреннего окружения. Это подразумевает проведение комплексного анализа, который может быть проведен с использованием вышеперечисленных методик, который дает достаточно ясное и объективное представление о конкурентном положении компании. Только при этом условии можно рассчитывать на эффективность принимаемых стратегических и оперативных управленческих решений.

Библиография

- Веснин В.Р.: Учебник-3-е изд., перераб. и доп-М.: Прогресс,2009.-512с..

- Брэддик У. Менеджмент в организации – М.:«ИНФРА-М», 2007.

- Вихансий О.С., Наумов А.И. Менеджмент: Учебник 3-е изд.– М.: «Гардарики», 2009.

- Драчева Е. П., Юликов Л. И. Менеджмент: Учеб. пособие для студентов учреждений сред. проф. образования. М.: «Мастерство», 2008.

- Кнорринг В. И. Теория, практика и искусство управления. Учебник для вузов по специальности «Менеджмент». – 2-е изд., изм. и доп. – М.: «Издательство НОРМА» (Издательская группа НОРМА–ИНФРА-М), 2008.

- Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента, - М.,2008.

- Попов С.А. Стратегическое управление. - Москва: «ИНФРА – М», 2009.

- Прыткин В.В. Общий курс менеджмента в таблицах и графиках: Учебное пособие. - М. 2008.

- Управление и контроль изменений в проекте

- Стандарты управления проектами ( Организационные структуры в проектах)

- Социальное страхование и его функции (Государственные внебюджетные фонды: доходы и расходы)

- Современные проблемы финансов предприятий (Финансовая политика предприятий)

- Основные функции в системе менеджмента (Понятие и классификации функций менеджмента)

- Мотивации персонала и проектирование систем стимулирования труда (Общая характеристика мотивации)

- Налоги с физических лиц и их экономическое значение (Теоретические аспекты сущности и особенности налогообложения физических лиц)

- Земельный налог (Основные положения, субъекты и объекты налогообложения)

- Роль мотивации в поведении организации ( ПАО Сбербанк )

- «Опрос как метод маркетингового исследования»

- Анализ управления процессом реализации изменений и нововведений

- Анализ внешней и внутренней среды организации (ООО «Росток»)