Анализ влияния эффекта масштаба на структуру рынка

Содержание:

ВВЕДЕНИЕ

Ключевыми задачами развития экономики является постоянный подъем эффективности производства, а также занятие устойчивых позиций предприятием на внутреннем и международном рынках. Чтобы выдержать острую конкуренцию и завоевать доверие покупателей организации необходимо самым выгодным образом выделятся на фоне предприятий того же типа. Поскольку покупателя интересует качество продукции и ее цена, и чем ниже цена при наиболее высоком качестве, тем больше потребность покупателей, то важно уделять внимание показателю себестоимость, так как эти показатели как раз и заключены в данной экономической категории.

Оптимизация себестоимости промышленной продукции – одно из основных условий повышения эффективности производства, поскольку она непосредственно влияет на величину прибыли, уровень рентабельности, и другие показатели финансовой деятельности организации. Поэтому формирование издержек производства и обращения, их учет имеют большое значение для предпринимательской деятельности организаций.

Учет издержекна производство и калькулирование себестоимости продукции в отечественной практике являются составной частью общей единой системы бухгалтерского учета. Если раньше учету издержек особое внимание уделяли лишь на крупных предприятиях, то сейчас в условиях рыночной экономики, вследствие усиления конкуренции, усложнения производственных процессов это направление учета становится все более актуальным для малых и средних предприятий и организаций.

В связи с выше изложенным, решение проблемы снижения издержек производства, образующих себестоимость продукции предприятия определили выбор темы курсовой работы.

Целью курсовой работы является анализ влияния эффекта масштаба на структуру рынка.

Объектом исследования является предприятие ООО «Залегощенский кирпичный завод».

Предметом исследования в выпускной работе являются экономические категории «издержки» и «себестоимость», их влияние на финансовые показатели деятельности предприятия.

В зависимости от поставленной цели были сформулированы следующие задачи:

Основными методами исследования являются: логический, монографический, расчетно-аналитический, графический, экономико-статистический, экономико-математический.

Глава 1. Теоретические аспекты управления издержками предприятия

1.1. Сущность и классификация издержек как управляемых экономических категорий

Для более полного понимания необходимости осуществления процесса управления издержками на предприятии дадим определение понятию расходы.Расходы организации – это снижение экономической пользы в случае ухода денежных ресурсов предприятия, а также другого имущества и (или) появления обязательств, которые ведут к снижению капитала хозяйствующего субъекта [5]. Для лучшего управления издержками разработаны их различные классификации, представленные в таблице 1.

Таблица 1 – Классификация издержекпредприятия

|

Критерий классификации (группировки затрат) |

Элементы классификации |

|

Вид экономической деятельности |

Промышленная, транспортная, коммерческая и т.п. |

|

Экономический элемент (однородный вид издержекнезависимо от назначения) |

Материальные издержки (за вычетом стоимости возвратных доходов), издержки на оплату труда, отчисления на социальные нужды, амортизация, прочие издержки |

|

Калькуляционная статья (цель затрат) |

Сырье и материалы. Возвратные отходы (вычитаются). Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций. Топливо и энергия на технологические цели. Заработная плата основных производственных рабочих. Расходы на подготовку и освоение производства. Общепроизводственные расходы. Общехозяйственные расходы. Потери от брака. Прочие производственные расходы. Расходы на продажу. |

|

Зависимость от объема производства |

Переменные (зависящие от объема производства и, в свою очередь, подразделяемые на пропорциональные, прогрессивные, дигрессивные). Условно постоянные (не зависящие или мало зависящие от объема производства) |

|

Способ отнесения на себестоимость единицы продукции, работы, слуги |

Прямые, непосредственно относимые на себестоимость изделия. Косвенные, относимые на себестоимость изделия пропорционально базе: - заработной плате основных производственных рабочих; - прямым затратам. |

Так как управление издержками – это есть одна из основных задач внутрипроизводственного управления, то для решения этой задачи издержки классифицируют по местам их возникновения, исходя из организационной разбивки экономического субъекта. При этом возникает необходимость установления ответственных руководителей организационных подразделений [12].

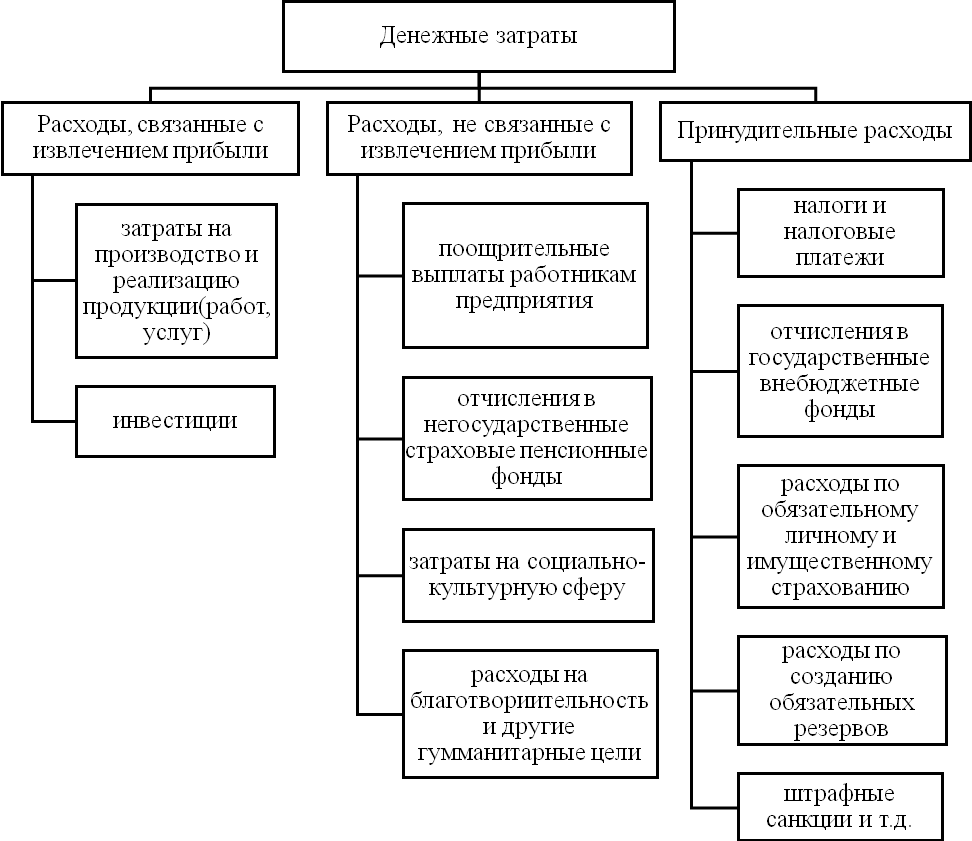

Разные экономические науки по разному определяют сущность категории «издержки» организации. Так, с точки зрения дисциплины «Финансы предприятий» определение издержекдается так: в ходе своей производственной деятельности у любого хозяйствующего субъекта появляется необходимость нести денежные издержки, которые делятся по трем признакам (рисунок 1).

Рисунок 1 – Классификация денежных издержекпредприятия

Себестоимость продукции – это главный показатель результативности и плодотворности финансово-хозяйственной деятельности предприятий. В зависимости от ее величины находятся финансовые итоги деятельности хозяйствующего субъекта, объем прибыли, а также реальность осуществления инвестиционных, социальных и иных программ.

Вывод может быть следующим: чем ниже себестоимость продукции, тем большей конкурентоспособностью начинает обладать продукция фирмы[1].

Верное понимание сущности и содержания себестоимости как экономической категории дает возможность точно выяснить состав издержек, который обязан браться при вычислении расходов производства и себестоимости производимой продукции. Суть себестоимости состоит в том, что она дает возможность возместить цену затрачиваемых средств производства и воспроизводства рабочей силы.

Так, под себестоимостью продукции (выполнения работ, оказания услуг) необходимо подразумевать стоимостную оценку потребляемых в течение производственного процесса природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других издержек[17].

Процентное соотнесение между разными элементами издержекобразуют структуру себестоимости продукции.

1.2. Затраты на производство и реализацию продукции

Затраты на оплату труда

Амортизация

Отчисления на социальные нужды

Материальные затраты

Прочие

любые начисления работникам в денежной и натуральной формах, премии, единовременные поощрительные выплаты, предусмотренные нормами законодательства РФ

на закупку сырья и материалов

платежи в социальные внебюджетные фонды

на тару и тарные материалы

на приобретение инструментов, инвентаря и т.п.

на приобретение топлива, воды, энергии всех видов

Рисунок 2 – Классификация издержекна производство и реализацию продукции

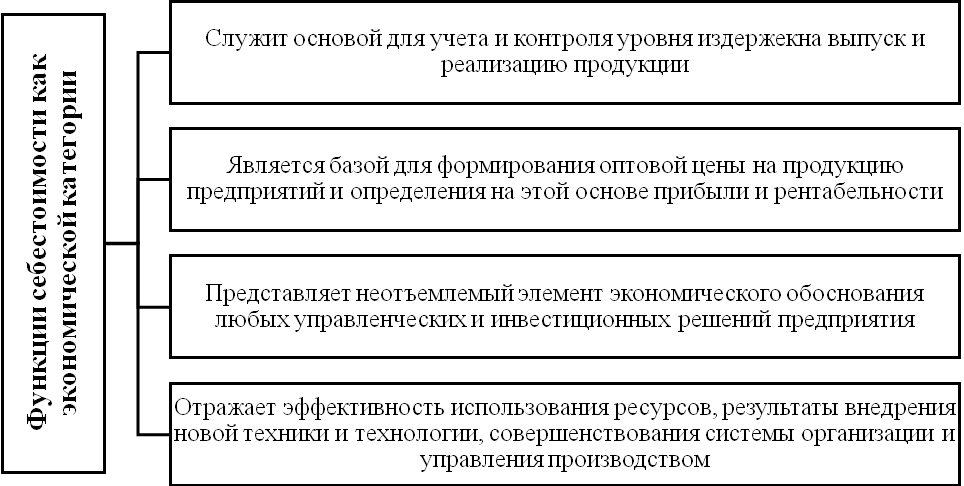

Функционирование хозяйствующих субъектов оценивается по объему реализованных товаров, уровню заработанной прибыли и достигнутому уровню рентабельности. Причем размер прибыли и рентабельности находятся в зависимости не только от объема продукции, реализуемой в процессе хозяйственной деятельности и назначенных для нее цен, но и от величины ее себестоимости. Следовательно, очень важно уделять внимание контролю над величиной издержек и верному исчислению себестоимости продукции (работ, услуг) [2].Себестоимость продукции, как определенная экономическая категория, реализовывает ряд функций, представленных на рисунке 3.

Рисунок 3 – Функции себестоимости, как управляемой экономической категории

Введение категории себестоимости продиктовано воздействием объективных законов экономики и ее создание происходит при четком выполнении определенных принципов и норм действующего законодательства РФ [16].

Процесс формирования себестоимости продукции и организация его управления, с последующим ее снижением, значительным образом решает и вопрос руководства систематическим повышением эффективности производства и результативными показателями деятельности на основании таких экономических категорий, как выпускаемая товарная продукция, прибыль и рентабельность продукции, ее материалоемкость [12].

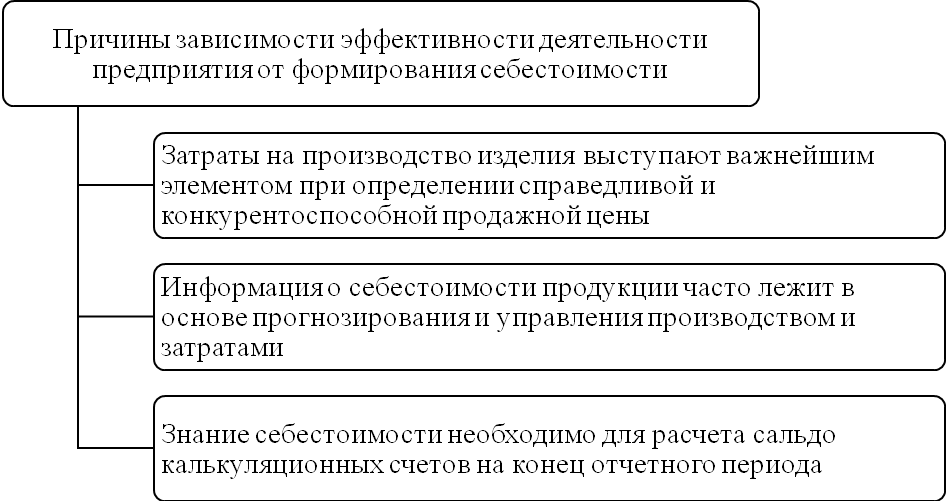

Таким образом, успешная результативность работы предприятия находится в зависимости от формирования себестоимости по причинам, отраженным на рисунке 4.

Рисунок 4 – Причины зависимости эффективности работы хозяйствующего субъекта от формирования себестоимости продукции

Точность исчисления себестоимости продукции основывается в основном на полноте вовлечения всех издержекв калькуляцию. Отметим, что калькуляция себестоимости представляет собой процесс исчисления себестоимости созданной продукции (работ, услуг) по представленным данным учета производственных затрат. Калькуляция проводится в конце отчетного месяца, после того как будут приняты к учету все реально произведенные издержки. Однако нет такой системы калькулирования затрат, что могла бы подсчитать себестоимость единицы продукции безошибочно, с максимальной точностью. Таким образом, издержки – это средства, которые используются для целей обеспечения производства и реализации продукции, получения доходов, и главным образом – прибыли.

Разумное употребление материальных, трудовых, финансовых ресурсов при производстве продукта, выполнении работ и оказании услуг будет являться условием роста эффективности производственных процессов и максимизации прибыли.

1.3 Организация процесса управления издержками на предприятии

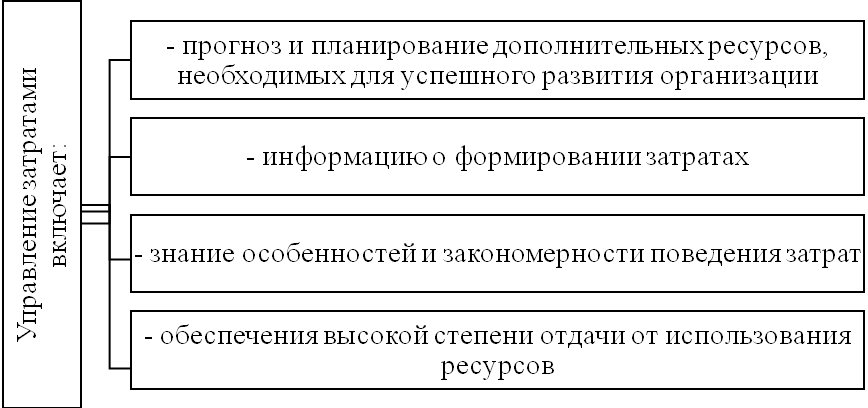

Управлять издержками – это значит суметь сэкономить ресурсы и сделать максимальную отдачу от них [27]. Основываясь на мнениях отечественных и зарубежных экономистов грамотное управление издержками охватывает моменты, отраженные на рисунке 5.

:

:

Рисунок 5 – Основные аспекты при управлении издержками

Организация процесса управления издержками главным образом состоит в принятии издержекс их последующим учетом, а также в группировке и разнесении затрат, для того чтобы представить их в виде, наиболее подходящим для их последующего анализа и принятия управленческих решений.Слово «управление» подразумевает существование механизма, обеспечивающего возможность верного установления плановых и фактических значений, возможность быстрого воздействия на процесс образования фактических значений регулируемых показателей [10].

Необходимо отметить, что существуют некоторые сложности в управлении издержками. Например, нужно четко понимать специфичность и закономерности поведения затрат, поскольку они отличаются значительным многообразием. Если менеджер предприятия обладает хорошими знаниями и большим опытом в деле планирования, оценки, анализа, управления производственного процесса и т.п., то он сможет успешно управлять издержками. Однако для этого должны быть объединены действия всех подразделений предприятия, должен быть значительный профессиональный запас управленческих кадров [13].

Важными и определяющими задачами при управлении издержками являются задачи, представленные на рисунке 6.

1.4. Задачи управления затратами

Определение издержек по основным функциям управления

Выявление роли управления затратами как фактора повышения экономических результатов деятельности

Расчет издержек по отдельным структурным подразделениям и предприятию в целом

Повышение эффективности деятельности предприятия

Подготовка информационной базы, позволяющей оценивать затраты при выборе и принятии хозяйственных решений

Выбор методов нормирования затрат

Выявление технических способов и средств контроля и измерения затрат

Поиск резервов снижения издержекна всех этапах производственного процесса и во всех производственных подразделениях предприятия

Определение основных методов управления затратами

Проведение анализа издержекс целью принятия управленческих решений по совершенствованию производственных процессов, формированию ассортиментной и ценовой политики, оптимизации загрузки производственных мощностей, выбору вариантов инвестирования, прогнозированию объёмов производства и сбыта продукции

Рисунок 6 – Задачи процесса управления издержками на предприятии

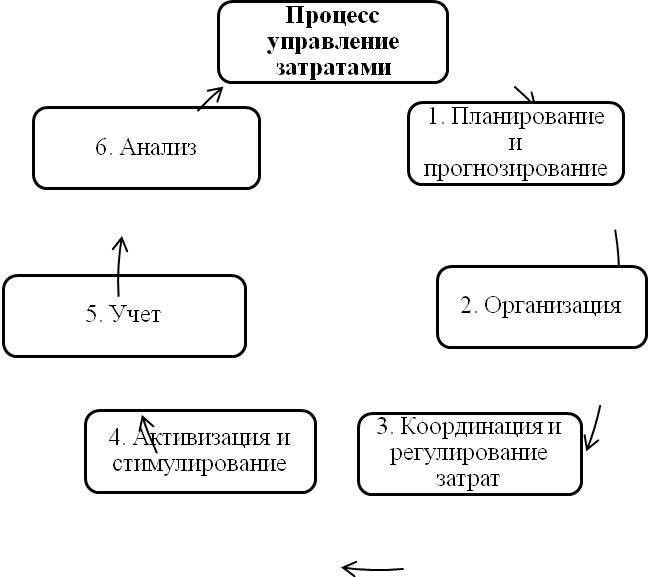

Процесс управление издержками предполагает выполнение фундаментальных функций управления, таких как принятие и воплощение решений, а так же контроль за их осуществлением. Функции управления издержками приводятся в исполнение посредством элементов, включаемых в управленческий цикл (рисунок 7) [34].

Рисунок 7 – Этапы процесса управления издержками на предприятии

При этом, если достоверность долгосрочного планирования мала и часто подвергается воздействиям, то используются краткосрочные планы затрат, которые характеризуют потребности ближайшего будущего, а потому наиболее точно описываются годовыми и квартальными вычислениями [10].

Важным моментом на этапе планирования является планирование себестоимости выпускаемой продукции, целью которого является расчет оптимальной величины расходов на производство продукции, причем очень эффективно должны быть задействованы все виды ресурсов предприятия.

При этом для планирования себестоимости в отчетном периоде должен быть проведен анализ базисного значения себестоимости, с целью выявить причины, которые порождают издержки, не продиктованные нормальной организацией процесса производства.

Очевидно, чтобы достичь наилучших финансовых результатов деятельности, необходимо не просто спланировать объемы затрат, но также и определить их рациональную структуру.

Второй этап определяет каким образом управляют издержками, важным моментом здесь является определение центров возникновения издержеки центров ответственности.

Третий этап предполагает сравнение фактических издержекс запланированными, определение отклонений и осуществление быстрых действий по их устранению. При успешном выполнении третьего этапа у предприятий появляется возможность избежать значительного отклонения в осуществлении планового экономического результата деятельности организации.

На этапе активизации и стимулирования происходит поиск способов воздействия на участников производства. Данные способы призваны побуждают соблюдать зафиксированные планом издержки и искать возможности их снижения.

Этап учета необходим для подготовки информации, необходимой для принятия рациональных хозяйственных и финансовых решений. При этом учет может быть управленческим, финансовым, бухгалтерским.

Завершающим этапом при управлении издержками является их анализ. Назначение данного этапа заключается в оценке эффективности расходовании всех ресурсов, изыскании резервов сокращения издержекна производство [21].

При анализе изучают общие издержки на полный объем продукции (произведенной и реализованной), а также средний размер на 1 рубль продукции. Рассматривается изменение издержекв сопоставлении с планом, а также их динамика, при этом используются методы вертикального и горизонтального анализа.

Важное место на этапе анализа отводится подробному анализу структуры издержекна производство, для чего находят удельный вес каждой статьи издержекза установленный период времени и дают оценку темпам модификации ее величины, чтобы определить издержки, которые могут стать важными в недалеком будущем.

Проведенные исследования на промышленных предприятиях позволили сделать вывод о том, что наиболее важными контролируемыми статьями издержекможно назвать материалы, заработную плату, накладные расходы, расходы на электроэнергию, а также расходы на социальные нужды.

Важным на этапе анализа является оценка поведения издержеки их взаимозависимость от объема производства (оборота), себестоимости и прибыли, поскольку требуемым условием для получения прибыли является уровень развития производства, при котором выручка от реализации преобладает над издержками на производство и сбыт.

Таблица 2 – Классификация характера затрат,

в зависимости от коэффициента реагирования издержек[19]

|

Величина коэффициента реагирования затрат, К |

Характер затрат |

|

К=0 |

Постоянные издержки |

|

0<К<1 |

Дигрессивные издержки |

|

К=1 |

Пропорциональные издержки |

|

К>1 |

Прогрессивные издержки |

Для того чтобы сделать возможным уменьшение себестоимости продукции и увеличение прибыльности предприятия, нужно обеспечить выполнение условия: дигрессивные расходы должны снижаться более быстрыми темпами, чем расти прогрессивные и пропорциональные.

Еще одним не менее важным аспектом при проведении анализа издержекявляется анализ издержекна сырье и материалы, поскольку на промышленном предприятии именно их удельный вес преобладает в себестоимости промышленной продукции. Здесь к анализу тоже приступают с помощью способа сравнения. В ходе проведения анализа материальных издержекотслеживают соблюдение утвержденных нормативов расхода материальных ресурсов [13].

В случае экономии потраченных материальных ресурсов в сравнении с установленными планом нормативами возникают объективные предпосылки сверхпланового уменьшения себестоимости продукции и возможности ее дополнительного выпуска.

Снижение себестоимости, в случае если цены на производимую предприятием готовую продукцию будут постоянными, будет приводить к увеличению прибыли организации и росту показателей рентабельности, а значит будет возникать ситуация, когда реально существует возможность работы предприятия на самофинансировании [15].

Анализ материальных издержекможет включать различные виды анализа, например факторный анализ материальных затрат, который позволяет определить как динамика изменения данных издержекбудет влиять на формирование себестоимости продукции, а следовательно и на показатель прибыли.

В случае сокращения издержекна производство единицы продукции положительным является то, что данный факт служит основой для уменьшения цен на производимую промышленную продукцию, а последнее в свою очередь будет приводить к снижению издержек производства и служить стимулом для ускорения оборачиваемости оборотных средств [16].

Альтернативные издержки – это термин, означающий упущенную выгоду в случае, когда был выбран один из существующих альтернативных вариантов вместо другого. Альтернативные издержки не приводят к расходам, размер упущенной выгоды измеряется полезностью самого ценного альтернативного варианта, который не был выбран взамен другого.

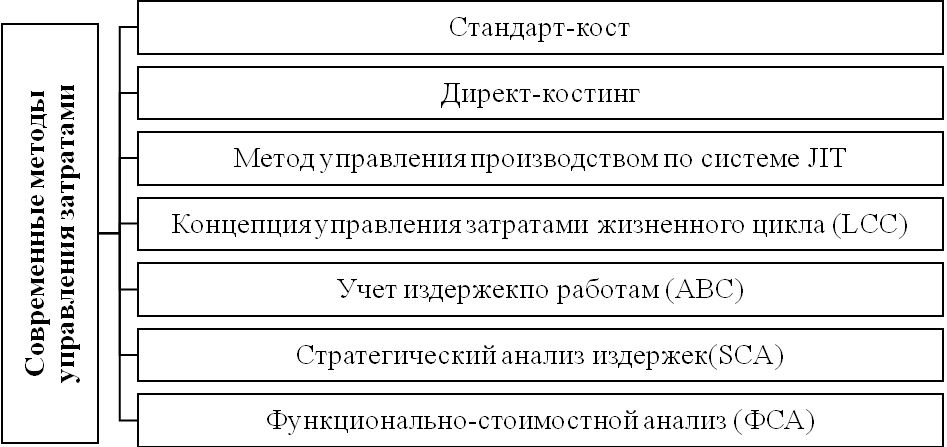

Рассмотренные выше положения говорят о том, что предприятию необходимо продумать, какие из методов управления издержками ему выбрать. Возможные варианты методов управления издержками представлены на рисунке 8.

Рисунок 8 – Современные методы управления издержками на предприятии [21]

Таким образом, процесс управления издержками – это сложный, многоэтапный, динамический процесс, требующий грамотных управленческих решений, основной задачей которых является стабильное достижение высоко результата деятельности предприятия.

От того, насколько верно будут реализованы все этапы процесса управления издержками, зависит успех в достижении цели их минимизации, и следовательно максимизации прибыли предприятия.

Трансформация различных показателей экономики за какой-либо отрезок времени происходит под воздействием массы всевозможных факторов. Факторы – это элементы, причины и условия, которые могут выступать в качестве движущих сил совершающихся экономических явлений и процессов, чье влияние в итоге проявляется в растущих или падающих уровнях, абсолютных размерах конкретных показателей или целой группы экономических показателей [3].

Наиболее важным и значимым фактором, влияющим на финансовые результаты деятельности организации, является сумма издержек производства, образующих себестоимость продукции. В прямой зависимости от себестоимости находятся такие важные экономические показатели как прибыль, рентабельность, цена реализации продукции, которая в свою очередь оказывает влияние на выручку от реализации.

Также себестоимость косвенно влияет и на другие показатели деятельности предприятия – размер чистой прибыли находится в прямой зависимости от прибыли валовой, которая в свою очередь зависит от размера издержек на производство продукции, а значит от себестоимости; размер налога на прибыль зависит от себестоимости, поскольку она образует так называемый налоговый щит, позволяющий экономить на налогах, и тому подобное [7].

Самое значимое, самое явное – это влияние себестоимости на размер прибыли. Есть две существенные возможности повысить размер прибыли:

1) увеличить объем выпуска и реализации товаров;

2) уменьшить издержки.

В практике хозяйственной деятельности предприятий получение наибольшей прибыли связывают главным образом с сокращением издержек производства.

К сожалению в современных условиях хозяйствования сложилось так, что организация может управлять издержками только в области расхода их количества, а вот цена на каждый материальный ресурс в большинстве своем величина неуправляемая, особенно в условиях постоянно растущей инфляции, поэтому предприятию очень сложно снижать производственные издержки и добиваться увеличения прибыли [31].

Получение наилучшего эффекта при наименьших затратах, успешная экономия трудовых, финансовых, материальных и других ресурсов находятся в зависимости от того, каким образом предприятие решает вопросы, связанные со снижением себестоимости выпускаемой продукции.

Категория себестоимости выражает наибольшую часть стоимости производимого продукта [22]. Издержки непосредственным образом влияют на прибыль предприятия. Необходимо соизмерять вложенные издержки с получаемой прибылью.

Влияния себестоимости на прибыль и рентабельность производства можно определить путем построения графика рентабельности с определением точки безубыточности, то есть такой точки на графике, в которой денежные доходы (полученная предприятием выручка) будут равны денежным расходам.

Для построения такого графика необходимо знать условно-постоянные, переменные издержки, объемы продаж продукции, а также соотношения «переменные издержки / объем продаж» и «переменные издержки / объем выручки» [32].

Точка безубыточности важна, прежде всего, при планировании прибыли предприятия. Анализ безубыточности и целевое планирование прибыли – важнейшая составляющая проектирования деятельности.

Рассчитать точку безубыточности можно и аналитическим методом. Суть данного метода состоит в определении того минимального размера выручки от реализации продукции, при котором уровень рентабельности организации будет выше 0%. Расчет можно провести по формуле 2.

Tmin= Т – (Ипост + Ипер), (2)

где Tmin – минимальный объем выручки, при которой уровень рентабельности больше 0%, руб.;

Ипост –сумма условно-постоянных издержек, руб.;

Ипер – сумма переменных затрат, руб.;

Т – выручка от реализации продукции, руб.

В современных экономических условиях сложилась ситуация, когда эффективными оказываются только те предприятия, которые используют всю свою производственную мощность, и если организация функционирует на более низком уровне производственных мощностей, ее доходы не могут перекрыть все ее расходы. Лишь в том случае, когда предприятие начинает использовать свои мощности все сильнее и сильнее можно надеяться, что общие доходы станут равны общим издержкам [24].

В случае, когда издержки предприятия сокращаются, а объем производства и реализации продукции растет или остается на прежнем уровне, возникает ситуация, когда прибыль предприятия увеличивается.

Поскольку валовая прибыль организации определяется как разница между выручкой от реализации продукции и ее себестоимостью, то чем ниже себестоимость и выше выручка, тем больше прибыль.

Здесь появляется еще один показатель, зависящий от себестоимости – выручка. Влияние себестоимости на выручку косвенное, происходит через цену на реализуемую продукцию. Именно себестоимость определяет установленную цену товара.

Сокращение издержек производства позволяет предприятию снизить цены на свой товар и тем самым обеспечить себе конкурентные преимущества, а следовательно, увеличить выручку и прибыль [19].

Рентабельность продаж и продукции также находятся в тесной взаимосвязи с себестоимостью, поскольку рентабельность – это относительный показатель интенсивности производства, который показывает уровень прибыльности относительно определенной базы.

Организация будет рентабельна, если суммы выручки будет достаточно не только для покрытия затрат, но и для получения прибыли. В случае, когда прибыль от продаж растет более быстрыми темпами, чем происходит рост выручки, будет расти и рентабельность продукции, а значит, объем прибыли в общей выручке будет увеличиваться.

Исходя из всего сказанного, можно сделать вывод, что себестоимость – важнейший фактор, определяющий основные финансовые показатели деятельности организации.

Однако для того, чтобы определить, какими способами можно добиться оптимизации себестоимости с целью повышения эффективности деятельности организации, важным является определение тех факторов, которые оказывают влияние на саму экономическую категорию «себестоимость».

Определению этих факторов помогает метод планирования себестоимости продукции по технико-экономическим факторам, применяемый в отечественной практике.

При методе планирования себестоимости продукции по технико-экономическим факторам учитываются факторы, представленные на рисунке 9.

ФАКТОРЫ, ВЛИЯЩИЕ НА СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

Организационные

Технические

Уровень инфляции в плановом периоде

Специфическиефакторы

Изменение объема, ассортимента, номенклатуры продукции

Рисунок 9 – Технико-экономические факторы, учитываемые при планировании себестоимости продукции

Технические факторы предполагают модернизацию предприятия и введение в плановом периоде новой техники или технологии [35].

Под факторами организационными подразумевается мероприятия по совершенствованию на предприятия в плановом периоде организации производства и труда.Специфические факторы – это те факторы, которые связаны и зависят от специфики отрасли, в которой функционирует предприятие.

В итоге все перечисленные факторы через влияние на себестоимость будут влиять на объем выпуска продукции, производительность труда, то есть выработку, изменение цен и норм на сырье и материальные ресурсы.

При разработке перспективных планов снижения себестоимости продукции наиболее предпочтительным является индексный метод.

В этом случае сокращение себестоимости за счет применения источников внутрипроизводственного характера следует определить как сумму долей уменьшения себестоимости продукта или издержекна 1 рубль товарной продукции, обеспечиваемую каждым отдельным источником (формула 3):

Асз = а1+а2+…+аi =  , (3)

, (3)

где Асз – сокращение себестоимости;

аi – доля уменьшения себестоимости продукции (или издержекна 1 рубль продукции товарной) i-го источника;

К - количество внутрипроизводственных источников (i= 1,2,3,4…К).

Таким образом, на основании соотнесения индексов рассматриваемых факторов и их удельного веса в структуре себестоимости возможно выявить и рассчитать резерв сокращения себестоимости продукта за счет изучаемого фактора (статьи издержекили их элемента) [27].

Для расчета величины изменения себестоимости производимой продукции в плановом периоде в результате воздействия на нее перечисленных выше факторов необходимо использовать следующие формулы:

1. Влияние на величину себестоимости изменение в производительности труда:

±ΔСпт = (1- Iзп/Iпт) * dзп*100%, (4)

где Iзп - индекс средней заработной платы;

Iпт - индекс производительности труда (выработки);

dзп - доля заработной платы с отчислениями на социальные нужды в себестоимости продукции.

2. Влияние на изменение себестоимости продукции вследствие колебания объемов производства:

±ΔСV= (1- Iуп/Iv) * Jуп*100%, (5)

где Iуп - индекс условно-постоянных расходов;

IV - индекс объема производства;

Jуп - доля условно-постоянных расходов в себестоимости продукции.

3. Влияние на колебания суммы себестоимости изменений в ценах и нормах на материальные ресурсы:

±ΔСН.Ц= (1- IН*IЦ) * JМ*100%, (6)

где Iн - индекс норм на материальные ресурсы;

Iц - индекс цен на материальные ресурсы;

Jм - доля материальных ресурсов в себестоимости продукции.

4. Общий размер изменения себестоимости продукции в плановом периоде составит:

±ΔСН = ±ΔСпт±ΔСV±ΔСН.Ц (7)

Помимо названных факторов для выявления возможных путей оптимизации структуры себестоимости продукции важным является изучение условно-постоянных и условно-переменных затрат. Здесь могут быть применимы экономико-математические модели факторного анализа. Параметры такой модели будут устанавливаться инструментами математической статистики.

Анализ влияния эффекта масштаба на структуру рынка

Количество переменных ресурсов фирмы определяет верхнюю границу ее выработки в краткосрочном периоде, или масштаб производства, так как прирост объема может быть осуществлен лишь за счет изменения переменных ресурсов. Для долгосрочного периода верхней границы производства не существует, так как может быть изменен масштаб производства.

Под масштабом понимается размер фирмы, измеренный объемом выпуска. Чем больше используется факторов производства, тем производство крупнее.Крупному производству присущ ряд преимуществ:

- доступно массовое производство

- более доступно использование научно-технического прогресса

- обеспечивается прочность и устойчивость положения на рынке

- доступна экономия труда через экономию на масштабах производства

Однако преимущества крупной фирмы — еще не гарантия постоянного повышения ее доходов и прибыли. Дело в том, что каждая фирма имеет пределы своего роста, обусловленные размерами деятельности.

После того, как фирма определит для себя наиболее эффективный способ производства, расширение объемов выпуска возможно исключительно за счет изменения масштабов производства, т.е. пропорционального увеличения использования всех производственных ресурсов.

Пусть исходная зависимость между объемом выпуска и ресурсами описывается производственной функцией видаQ0=f(K,L).

Увеличение в некоторое количество раз (например, в z раз) всех применяемых ресурсов приведет к изменению объема выпуска с Q0 до Q1, так чтоQ1=f(zK,zL).

Если новый объем выпуска увеличится более, чем в z раз (Q1 > zQ0), то имеет место положительный эффект масштаба производства.

Если новый объем выпуска увеличится менее, чем в z раз (Q1< zQ0), то имеет место отрицательный эффект масштаба производства.

И наконец, если новый объем выпуска увеличится также в z раз (Q1= zQ0), то имеет место постоянный эффект масштаба производства.

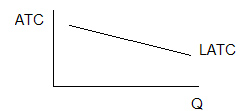

Для большинства производственных процессов характер эффекта масштаба меняется в зависимости от достигнутых объемов выпуска. Первоначально эффект может быть постоянным или даже положительным, однако после расширения размеров предприятия сверх некоторого предела эффект становится отрицательным.

Положительный эффект масштаба предполагает возрастание отдачи используемых ресурсов. Как следствие этого, объем выпуска (Q) растет более быстрыми темпами, чем совокупные издержки (ТС) на факторы производства. Другими словами, средние издержки долгосрочного периода убывают, или LATC0 > LATC1, рисунок 10.

Рисунок 10 - Положительный эффект масштаба производства

Существует несколько причин, объясняющих положительный эффект масштаба.Во-первых, крупное массовое производство позволяет использовать большую специализацию ресурсов и разделение труда, что в свою очередь повышает производительность всех применяемых ресурсов;во-вторых, крупные предприятия могут применять более передовую технологию и дорогостоящую автоматизацию производства, недоступное мелким фирмам;в-третьих, осуществлять специализацию управления и максимально полно использовать труд высококвалифицированных специалистов, так что расходы на управленческий персонал будут расти более медленными темпами, чем производство;в-четвертых, эффект может быть связан с технологической спецификой отдельных видов производства (в том числе, как следствие геометрического закона соответствия площади поверхностей и объемов, или сечений). Утроение производительности сборочного конвейера может потребовать лишь одного, а не двух дополнительных контролеров. Увеличение диаметра трубы нефтепровода увеличит объем перекачиваемой нефти в более чем два раза и другие случаи, когда объем выпуска увеличивается раньше, чем потребуется дополнительная единица оборудования.

Если объем выпуска (Q) растет более медленными темпами, чем совокупные издержки (ТС) на факторы производства, то в отрасли имеет место отрицательный эффект, а средние издержки долгосрочного периода увеличиваются, илиLATC0 < LATC1.

Отрицательный эффект связан:

- во-первых, с ограниченными возможностями эффективного управления крупномасштабным производством. По мере расширения предприятия процесс принятия решений все более и более усложняется, нарастает чрезмерные формализация и бумаготворчество, усиливается бюрократизация управленческого персонала, и как результат, постепенно снижается эффективность производства;

- во-вторых, с наличием технологических барьеров на пути чрезмерного увеличения размеров предприятия.

Постоянный эффект предполагает неизменность отдачи используемых ресурсов. Это означает, что объем выпуска (Q) растет такими же темпами, как и совокупные издержки (ТС) на ресурсы. В этих условиях средние издержки долгосрочного периода остаются неизменными, илиLATC0 = LATC1.

Нахождение оптимального размера предприятия для производства той или иной продукции позволяет фирме поддерживать этот оптимум достаточно долго, уже после того, как иссякнут источники положительного эффекта. Это происходит путем создания в рамках единого технологического процесса не одного, а нескольких производственных единиц оптимального размера. Так, если Q*=5 тыс. ед., то крупная компания может производить 15 тыс. ед., построив три завода, и повышая эффективность за счет централизации закупок, сбыта, управления и т.д.

При анализе производственной деятельности фирмы в долгосрочном периоде следует различать увеличение масштаба производства и технический прогресс на предприятии.Технический прогресс означает изменение используемой технологии и, соответственно, функции производства во времени. Принято считать, что на производстве имеет место технический прогресс, если с тем же количеством факторов производства может быть достигнут возросший объем выпуска, или .

.

В свою очередь положительный эффект, как уже было определено, означает возрастание объема выпуска за счет увеличения количества используемых ресурсов, или .

.

На практике технический прогресс чаще всего происходит в отраслях с положительным эффектом масштаба, что затрудняет понимание различий между этими категориями.

Глава 2. Практические аспекты управления издержками предприятия

2.1 Основные направления влияния издержек на предприятие

Сокращение затрат на промышленном предприятии – это важнейшее направление в деятельности организации, осуществление которого возможно на основе оптимизации структуры себестоимости производимой продукции. Именно сокращение себестоимости продукции позволит получить экономию живого и овеществленного труда, а также сокращение себестоимости служит главным фактором увеличения эффективности деятельности предприятия.

Можно выделить основные меры по сокращению затрат и оптимизации структуры промышленной продукции (рисунок 11).

Оптимизация структуры себестоимости продукции

Сокращение потерь от брака и других непроизводительных расходов

Факторы

Повышение технического уровня

Снижение себестоимости продукции за счет экономии сырья, материалов и других предметов труда

Снижение себестоимости продукции за счет роста производительности труда в результате внедрения новой техники и прогрессивной технологии

Изменение объема производства

Снижение себестоимости продукции за счет экономии на условно-постоянных расходах

Совершенствование организации производства и труда

Сокращение себестоимости за счет совершенствования управления производством и сокращения затрат на него, улучшение материально-технического снабжения и других мероприятий

Рисунок 11 – Факторы снижение себестоимости промышленной продукции

На большинстве предприятий промышленности значительную долю в себестоимости производимой продукции принадлежит статье «сырье и материалы», поэтому именно на их оптимизацию направлено основное внимание руководства, поскольку даже при небольшом сбережении сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию ощутим значительный эффект [46].

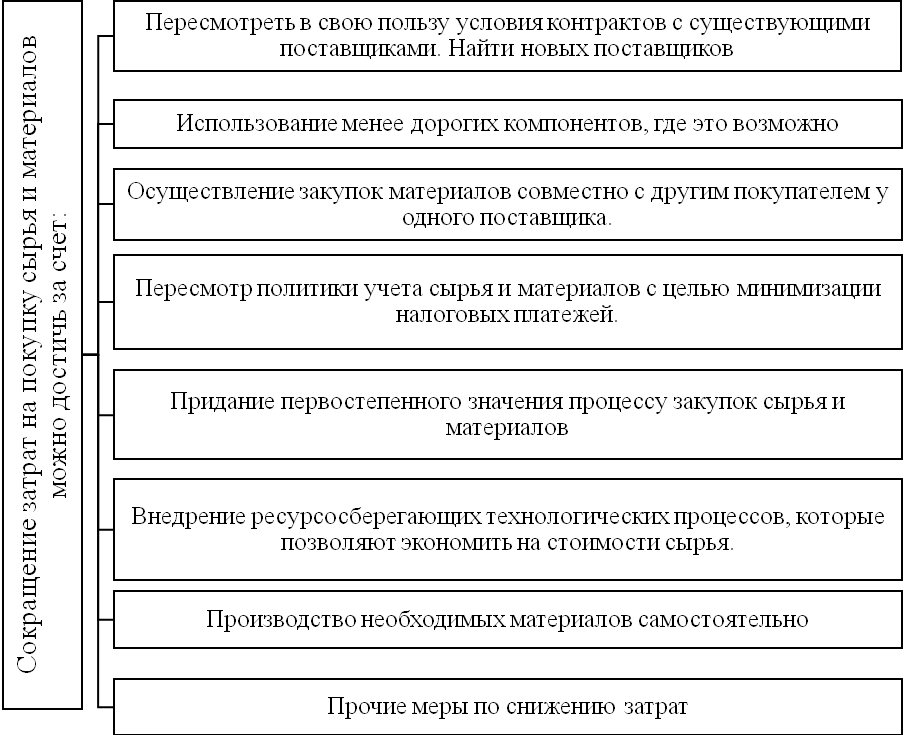

Организация может влиять на размеры затрат на материальные ресурсы уже начиная с их заготовки. В данном случае очень важно правильно выбрать поставщиков сырья и материалов, так как они включаются в состав себестоимости продукции по цене их приобретения, одновременно учитывая затраты на их перевозку.

Достичь сокращения затрат на сырье и материалы можно посредством действий, отраженных на рисунке 12.

Рисунок 12 – Основные пути сокращения затрат на сырье и материалы

Предприятие должно стремиться использовать материалы дешевые, но при этом не занижать качество продукции, а улучшать его на основе модернизации процесса производства. Важным для снижения материальных затрат на производство единицы продукции является совершенствование конструкций изделий, модернизация технологического процесса производства, употребление прогрессивных видов сырья, применение технически обоснованных норм расходов материалов.

Специфика кирпичного производства такова, что для оптимизации материальных затрат, помимо заключенных договоров с поставщиками, важным является карьер, позволяющий добывать глину, песок, камень. Если предприятие самостоятельно разрабатывает карьер, это может значительно сократить его расходы в будущем, поскольку не будет необходимости в поставщиках.

Следующим основным резервом сокращения себестоимости выпускаемой продукции является совершенствование и повышение технического уровня производства (рисунок 13) [28].

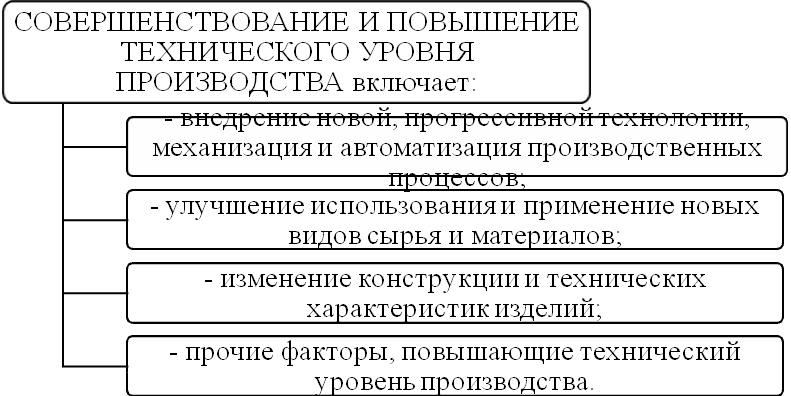

Рисунок 13 – Факторы снижения себестоимости «повышение технического уровня производства»

По рассмотренной группе факторов целесообразно проводить анализ воздействия на себестоимость и ее структуру научно-технических достижений, передового опыта. Алгоритм расчета экономии таков: определяется экономический эффект от каждого мероприятия, выражающийся в сокращении расходов на производство, далее сравнивают величину затрат на единицу производимой продукции до и после проведенных мероприятий, полученную разницу умножают на планируемый объем производства.

Э = (СС - СН) * АН, (1)

где Э - экономия прямых текущих затрат;

СС - прямые текущие затраты на единицу продукции до внедрения мероприятия;

СН - прямые текущие затраты после внедрения мероприятия;

АН - объем продукции в натуральных единицах от начала внедрения мероприятия до конца планируемого года [7].

Совершенствование организации производства и труда – еще один резерв оптимизации себестоимости. При этом важным фактором здесь является повышение производительности труда, поскольку именно в результате возрастания производительности труда снижаются затраты труда на единицу продукции, а значит, сокращается и удельный вес заработной платы в структуре себестоимости производимого продукта.

При этом возможны два варианта, в которых при росте производительности труда затраты на заработную плату работников снижаются:

1. Если выработка продукции на одного рабочего увеличивается, например, за счет осуществления организационно-технических мероприятий.

2. Рост выработки возможен и за счет перевыполнения изначально поставленных норм выработки (организационно-технические мероприятия отсутствуют).

С увеличением производительности труда будет расти объем производства, это приведет к экономии по другим статьям затрат (например, будут уменьшаться затраты по обслуживанию производства и управления).

Данный факт объясняется тем, что в цеховых расходах большая часть затрат (в общезаводских практически полностью) – это есть условно-постоянные расходы, такие как: амортизация оборудования, содержание оборудования, зданий, аппарата управления и другие, которые не зависят от степени выполнения плана производства.

Отсюда вывод, что чем выше объем выпускаемой продукции, тем меньшее количество расходов приходится на единицу продукции, тем ниже доля таких расходов в структуре себестоимости [13].

Таким образом, появляется еще один резерв сокращения себестоимости – это изменение объема выпускаемой продукции. Изменение структуры продукции и ее объема могут привести к сокращению условно-постоянных расходов, к относительному сокращению амортизационных отчислений, модификации ассортимента выпускаемой продукции, улучшения ее качества.

Нужно отметить, что непосредственно от объема производимой продукции условно-постоянные затраты не зависят, однако в случае повышения объема производства их числовое значение на одну единицу выпускаемой продукции будет сокращаться, что в свою очередь будет приводить к сокращению ее себестоимости.

Экономия на амортизационных отчислений определяется особо, так как доля амортизационных отчислений порой не входит в себестоимость, а возмещается посредством других источников, например, таких как специальные фонды, следовательно, сумма амортизации может сократиться.

В практике деятельности предприятий может возникнуть ситуация, когда сокращение себестоимости произойдет за счет двух факторов: повышения технического уровня, который приведет к сокращению затрат на производство за счет увеличения производительности труда, и одновременного увеличения объема производства продукции.

В таком случае рассчитывается общая величина резервов снижения себестоимости от данных мероприятий (по группе факторов) по формуле 2.

Р = (Зф-Р(З)+ДЗ)/(ВПф+Р(ВП))-(Зф/ВПф), (2)

где Р – резерв снижения себестоимости;

Зф – фактические затраты на производство продукции или услуг;

Р(З) – резервы снижения затрат;

ДЗ – дополнительные затраты связанные с увеличением выпуска продукции или услуг;

ВПф – фактический объем производства;

Р(ВП) – резервы увеличения объема производства.

Добиться сокращения текущих расходов можно путем:

а) совершенствования обеспечения основного производства;

б) сокращения затрат живого труда;

в) экономии при совершенствовании структуры управления предприятия в целом;

г) улучшения использования основных фондов.

В данном случае эффект проявится в случае повышения долговечности и надежности машин и оборудования, модернизации и улучшения системы планово-предупредительного ремонта, введения новых, современных методов ремонта оборудования, лучшего содержания и эксплуатации основных фондов.

Экономия от данных мероприятий будет исчисляться произведением абсолютного сокращения затрат (за исключением амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов).

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления, уменьшения расходов на транспортировку готовой продукции.

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.).

Совершенствование способов использования природных ресурсов учитывает трансформации состава, качества природного сырья, повышение отдачи месторождений, сокращение лишних действий при добыче сырья, совершенствование способов его добычи и других условий природного характера.

Отраслевые и прочие факторы, приводящие к сокращению затрат на единицу выпускаемой продукции могут включать: внедрение и освоение новых цехов, производственных единиц и производств, успешное обустройство, организация производства в существующих объединениях, иные факторы.

Вскрытые в процессе анализа факторы сокращения себестоимости в конечном итоге необходимо просуммировать и определить общее влияние рассмотренных факторов на снижение совокупной величины затрат на единицу выпускаемой продукции.

Таким образом, добиться сокращения себестоимости производимой продукции можно используя различные варианты: повышение технического уровня производства, модернизация и реконструкция, изменение объемов производства, совершенствование организации производства и труда, но выбор того или иного пути будет зависеть от специфики производства, а также от того, какое финансово-экономическое положение сложилось на момент проведения мероприятий.

2.2 Предложения по сокращению издержек на предприятии

Проблемы снижения себестоимости продукции актуальны на каждом промышленном предприятии, и для такого небольшого по своим размерам предприятия как ООО «Залегощенский кирпичный завод» данный вопрос является весьма важным, поскольку именно от этого зависит величина полученной предприятием прибыли.

Исходя из факторов, которые влияют на сокращение объемов себестоимости и из того финансового положения, в котором сейчас находится ООО «Залегощенский кирпичный завод», можно предложить следующие основные мероприятия, позволяющие снизить себестоимость выпускаемой продукции (рисунок 14):

Факторы, влияющие на сокращение себестоимости

Улучшение использования основных фондов

Механизация и автоматизация производства

Покупка заводом автоматического погрузчика

Предложения по снижению себестоимости

Продолжительность производственного цикла

Подготовка и освоение новых видов продукции

Применение экономичных заменителей, полное использование отходов

Организация работы в 2 смены

Увеличение сушильных площадей завода

Рисунок 14 - Предложения по сокращению себестоимости в ООО «Залегощенский кирпичный завод»

1. Покупка заводом вилочного погрузчика кирпича на автомашины.

2. Расширение сушильных площадей, которое позволит продлить процесс производства кирпича на 2 месяца, и при тех же нормах затрат (сырья, электроэнергии, топлива), обеспечит увеличение объема выпуска продукции.

3. Наиболее целесообразным и применимым в ООО «Залегощенский кирпичный завод» при покупке вилочного погрузчика является совмещение функций двух категорий работников: наладчика пресса и слесаря люлечного конвейера.

Рассчитать эффект от покупки заводом вилочного погрузчика целесообразно в следующем порядке:

- Рассмотреть план погашения кредита и сумму процентов, которые будут увеличивать себестоимость продукции завода.

ООО «Залегощенский кирпичный завод» может взять кредит в Россельхозбанке под 18 процентов годовых, с платежами в конце периода, на 3 года. Результаты расчетов представлены в таблице 3.

Таблица 3 – Схема погашения кредита заводом

|

Конец года |

Сумма взноса |

Проценты |

Взнос по основной сумме долга |

Оставшаяся часть основной суммы долга |

|

1 |

115089,5 |

45000 |

70089,5 |

179910,5 |

|

2 |

115089,5 |

32383,9 |

82705,6 |

97595,6 |

|

3 |

115089,5 |

17496,9 |

97592,6 |

0 |

Таким образом, в результате покупки заводом оборудования, оплата которого будет произведена на 90% за счет заемных средств, появится новая статья затрат «прочие», заключающая в себе проценты за пользование кредитом банка, входящих в свою очередь в себестоимость продукции завода.

2. Определение амортизационных отчислений. Покупка погрузчика непременно приведет к начислению амортизации. Потому целесообразно определить ежегодную сумму амортизационных отчислений, согласно выбранной амортизационной политике завода.

- Определение фактической заработной платы работников категории «погрузка кирпича с укладкой на автомашины».

а) Заработная плата, приходящаяся на 1 работника, занятого погрузкой кирпича на автомашины, за смену определяется исходя из тарифной ставки, установленной заводом. Таким образом, получаем, что одному работнику за смену полагается 369,32 рубля.

б) Сумма основной заработной платы 6 работников, занятых погрузкой кирпича:

- за месяц: 11079,6*6=66477,6 рублей;

- за 7 месяцев: 77557,2*6=465343,2 рубля.

в) Расчет заработной платы сотрудника, работающего на погрузчике.

Заработная плата работника, занятого погрузкой кирпича на вилочном погрузчике, предусматривается в размере 14000 рублей, что выше основной заработной платы обычного укладчика кирпича на 2920,4 рубля в месяц (на 20442,8 рубля за 7 месяцев). Таким образом, за 7 месяцев сумма его заработной платы составит 98000 рублей.

4. Определение экономии на фонде основной заработной платы, в случае сокращения численности работников занятых погрузкой, определяется по формуле 4.

ЭФОТ = ФОТ6 - ФОТ3 - (ФОТукл- ФОТпогр), (4)

где ЭФОТ– экономия на ФОТ,ФОТ7 - фонд оплаты труда 6 укладчиков за 7 месяцев,ФОТ3 - фонд оплаты труда 3 укладчиков за 7 месяцев,ФОТукл- ФОТпогр– разница между ФОТ укладчика и ФОТ погрузчика кирпича за 7 месяцев.

Таким образом, экономия от сокращения численности работников до 3 человек, основная заработная плата одного из которых равна 14000 рублей, за 7 месяцев работы завода составит:

Э = 465343,2 - 11079,6*3*7 - (14000-11079,6)*7 = 465343,2 - 232671,6 -20442,8 = 212228,8 рублей

5. Определение суммы надбавки, которая предусмотрена категории работников «погрузка кирпича с укладкой на автомашины»

Доплата за тяжелые условия труда погрузчикам кирпича в ООО «Залегощенский кирпичный завод» предусмотрена в размере 15% к тарифной ставке, получаем сумму доплаты, приходящейся на 1 работника:

ДЗП = 369,32*0,15 = 55,4 рублей

Таким образом, сумма дополнительных затрат на оплату труда составит:

а) на одного укладчика за месяц - 1662 рубля, за 7 месяцев - 11634 рубля.

б) на 6 работников в день: 55,4*6 = 332,4 рубля;

- за месяц: 1662*6=9972 рубля;

- за 7 месяцев: 11634*6= 81438 рублей.

6. Расчет экономии на дополнительных затратах, в результате сокращения численности сотрудников до 6, определяется по формуле 5:

Эдз = ДЗ6 – ДЗ3, (5)

где Эдз– экономия на дополнительной заработной плате укладчикам за 7 месяцев,ДЗ6 – дополнительная заработная плата 6 укладчиков за 7 месяцев,ДЗ3– дополнительная заработная плата 3 укладчиков за 7 месяцев.

Таким образом, экономия составит:

- за месяц: Э = 9972-1662*3= 4986 рублей;

- за 7 месяцев: Э = 81438 – 11634*3 = 40719 рублей.

7. Расчет экономии от сокращения страховых взносов, уплачиваемых работодателем.

Ставка страховых взносов, которую платит завод, составляет 30% от фонда оплаты труда. По формуле 6 определим сумму страховых взносов:

СВ = ФОТ * СТ *К, (6)

где СВ – сумма страховых взносов, уплачиваемых заводом в расчете на месяц,ФОТ – фонд оплаты труда укладчика за месяц,СТ – ставка страховых взносов,К – количество работников, за которых уплачиваются страховые взносы [19].

Таким образом, сумма фактических страховых взносов за месяц, которую платит завод за шестерых своих работников, равна:

СВ =11079,6*0,3*6=19943,28 рублей

За семь месяцев сумма взносов составляет: 19943,28*7 = 139602,96 рублей.В случае сокращения численности данной категории работников до 3 человек, при учете увеличения заработной платы одного из них, экономия на страховых взносах определяется по формуле 7:

ЭСВ= СВ6 – СВ2 – ФОТпогр*СТ, (7)

где ЭСВ– экономия на уплате страховых взносов за 7 месяцев,СВ6(2) - страховые взносы, которые платит завод за 6 (2) работников за 7 месяцев,ФОТпогр– фонд оплаты труда погрузчика кирпича за 7 месяцев,СТ – ставка страховых взносов.

Таким образом, экономия на страховых взносах равна:ЭСВ=139602,96-11079,6*0,3*2*7-14000*0,3*7=139602,96-46534,32-29400=63668,64 рублей

8) Определение экономии от проведения мероприятия по объединению полномочий слесаря и наладчика.

Конечно, этот вариант сокращения затрат приведет к сокращению численности сотрудников, в данном случае на 1 человека, однако такая оптимизация труда необходима, поскольку реальная ситуация такова, что нет необходимости держать в штате двух человек на рассматриваемых должностях, в то время как с обязанностями обоих может справиться и один работник.

Заработная плата наладчика и слесаря равна 16000 рублей в месяц у каждого. В случае передачи полномочий наладчику, необходимо будет увеличить его заработную плату на 40%. Оплата труда наладчика за месяц составит 22400 рублей, за 7 месяцев – 156800 рублей. Доплата данным категориям работников не предусмотрена.

Экономия в результате совмещения функций будет равна:

- Экономия от основной заработной платы:

ЭОЗП = 32000*7 – 156800 = 67200 рублей

- Экономия от уплачиваемых взносов:

ЭСВ = 224000*0,3-156800*0,3 = 67200-47040 = 20160 рублей.

- Общая сумма экономии:

Э = 67200+20160 = 87360 рублей

По данным таблицы получаем общую экономию от двух мероприятий равную 421427,44 рублей за 7 месяцев работы завода.

Таблица 4 – Расчет экономии затрат на оплату труда

в результате внедрения вилочного погрузчика в ООО «Залегощенский кирпичный завод», руб.

|

До мероприятия |

После мероприятия |

|||

|

1. Покупка заводом вилочного погрузчика |

||||

|

на одного работника |

на 6 работников |

на 3 работников |

экономия от внедрения оборудования |

|

|

1 |

2 |

3 |

4 |

5 |

|

Тарифная дневная ставка |

369,32 |

- |

- |

- |

|

Заработная плата основная за месяц |

11079,6 |

66477,6 |

36159,2 |

30318,4 |

|

Заработная плата основная за 7 месяцев |

77557,2 |

465343,2 |

253114,4 |

212228,8 |

|

Доплата за вредные условия труда в месяц, 15% |

1662 |

9972 |

3324 |

6648 |

|

Доплата за вредные условия труда за 7 месяцев |

11634 |

81438 |

23268 |

58170 |

|

Страховые взносы за 7 месяцев |

23267,16 |

139602,96 |

75934,32 |

63668,64 |

|

2. Совмещение должностей |

||||

|

на одного работника |

на 2 работников |

на 1 работника |

экономия от совмещения |

|

|

Тарифная дневная ставка |

533,33 |

- |

746,67 |

- |

|

Заработная плата основная (за 7 месяцев) |

112000 |

224000 |

156800 |

67200 |

|

Страховые взносы (за 7 месяцев) |

33600 |

67200 |

47040 |

20160 |

|

Общая экономия от двух мероприятий |

- |

- |

- |

421427,44 |

В случае, если завод добьется того, что остальные статьи затрат останутся на уровне 2015 года (или при незначительном их росте), то себестоимость кирпича в ООО «Залегощенский кирпичный завод» в результате проведенных мероприятий будет равна 19070,2 тыс.рублей (таблица 5).

Таблица 5 - Себестоимость продукции ООО «Залегощенский кирпичный завод» после покупки вилочного погрузчика

|

Наименование статей |

2016 год |

После внедрения оборудования |

Изменение статей затрат |

||

|

тыс. руб. |

уд. вес |

тыс. руб. |

уд. вес |

∑ после внедрения – ∑ до внедрения, тыс.руб. |

|

|

Сырье и материалы |

1209,3 |

0,06 |

1209,3 |

0,06 |

0 |

|

Топливо на технологические цели |

2950,1 |

0,15 |

2950,1 |

0,15 |

0 |

|

Энергия на технологические цели |

907 |

0,05 |

907 |

0,05 |

0 |

|

Зарплата основная производственных рабочих |

3909,1 |

0,2 |

3629,6 |

0,19 |

-279,5 |

|

Зарплата дополнительная производственных рабочих |

74,4 |

0,01 |

16,2 |

0,00 |

-58,2 |

|

Отчисления на социальное страхование |

820,9 |

0,04 |

737,0 |

0,04 |

-83,9 |

|

Аренда |

639,0 |

0,03 |

639,0 |

0,03 |

0 |

|

Расходы по содержанию и эксплуатации оборудования |

2758,3 |

0,14 |

2783,3 |

0,15 |

35,0 |

|

Цеховые расходы |

2803,9 |

0,14 |

2803,9 |

0,15 |

0 |

|

Общезаводские расходы |

3349,8 |

0,17 |

3349,8 |

0,18 |

0 |

|

Прочие |

0 |

0 |

45,0 |

0,00 |

45,0 |

|

Итого себестоимость |

19364,0 |

1 |

19070,2 |

1 |

-293,8 |

Таким образом, в результате проведенных мероприятий – покупки вилочного погрузчика и передачи функций слесаря наладчику люлечного конвейера, себестоимость продукции на ООО «Залегощенский кирпичный завод» сократиться на 293800 рублей.

Размеры данного сокращения незначительны, однако для такого сравнительно небольшого и технически устаревшего завода это довольно ощутимый результат.Сократить остальные статьи затрат на заводе не представляется возможным.

Можно постараться сохранить на прежнем уровне цеховые расходы, в частности не допускать потери от простоев, потери от порчи материальных ценностей при хранении, и тому подобное. Однако не осуществлять, например, текущий ремонт зданий, сооружений, машин, оборудования невозможно, поскольку именно от наличия и исправности основных фондов зависит успех деятельности завода, а как было отмечено выше, фонды на заводе устарели и потому нуждаются в постоянном обновлении за счет больших объемов инвестиций.

Таблица 6 – Исходные данные для определения точки безубыточного объема продаж

|

Показатели |

Ожидаемая величина |

|

|

1. Цена реализации 1 шт, руб |

7,5 |

|

|

2. Выручка, руб. |

22284890 |

|

|

3. Затраты условно постоянные, руб. |

14003800 |

|

|

4. Затраты условно переменные, руб. |

5066400 |

|

|

5. Всего затрат, руб. |

19070200 |

|

|

6. Прибыль от реализации продукции, руб. |

3214690 |

|

|

7. Маржинальный доход, руб. |

17218490 |

|

|

8. Размер инвестиций, руб. |

280000 |

|

От реализации проекта предполагается получить прибыль в размере 3214690 руб., маржинальный доход составит 17218490 руб., размер вкладываемых инвестиций – 280 000 руб.Точку безубыточного производства можно рассчитать по следующей формуле 8:

Т=В*(А/МД), (8)

где Т – точка безубыточного объема продаж;

МД – маржинальный доход;

В – выручка от реализации продукции;

А – постоянные затраты.

В нашем проекте безубыточный объем продаж составит:

Т=22284890*(14003800/17218490)=22284890*0,813=18124303,73 рублей или 18124303,73 / 7,5 = 2416574 штук

Графически безубыточный объем продаж для ООО «Залегощенский кирпичный завод» в 2015 году можно увидеть на рисунке 16.

Выручка от реализации, тыс. руб.

Прибыль

22285

5066,4

14003,8

Объем продаж,тыс.шт

169 200

2417

18124

Точка безубыточности

Переменные

издержки

Постоянные издержки

Рисунок 16 – График расчета точки безубыточности при производстве кирпича в ООО «Залегощенский кирпичный завод»

Для того чтобы обеспечить безубыточное производство по инвестиционному проекту, ООО «Залегощенскому кирпичному заводу» необходимо произвести и продать 2417 тыс.штук кирпича за сезон. При этом выручка составит 22284,9 тыс. руб. При дальнейшем увеличении объема продаж предприятие начнет работать с прибылью.

Безубыточный объем продаж при сумме выручки на уровне 2016 года и полученной себестоимости продукции в 2014 году будет равен:

Т=20827000*(14003800/15760600)=20827000*0,889=8505459,35 рублей или 18505459,35 / 7,5 = 2542300 штук

В случае, если завод будет работать на полную мощность, которая составляет 2800,0 тыс. штук кирпича в сезон, остатков продукции к концу года у завода не будет, и при ценах 2016 года выручка завода составит:

Вр = 2800*7500 = 21000000 рублей.

Таким образом, заводу выгодно при цене реализации 7,5 рублей за штуку производить продукцию на уровне 2800 тыс. штук, а значит работать на полную мощность (что в практике завода было не один раз).

Таблица 7 – Основные показатели деятельности завода после проведенных мероприятий по оптимизации себестоимости продукции

|

Показатель |

При безубыточном объеме выпуска 2542 тыс.штук |

При среднем объеме выпуска 2758 тыс.штук |

При объеме выпуска 2800 тыс.штук |

|

Цена реализации, руб/за тыс.шт. |

7500 |

7500 |

7500 |

|

Выручка, тыс.руб. |

19071,0 |

20685,0 |

21000,0 |

|

Себестоимость, тыс.руб. |

19070,2 |

19070,2 |

19070,2 |

|

Валовая прибыль, тыс.руб. |

0,8 |

1614,8 |

1929,8 |

|

Прибыль от продаж, тыс.руб. |

0,8 |

1614,8 |

1929,8 |

|

Рентабельность продаж |

0 |

7,81 |

9,19 |

|

Рентабельность продукции |

0 |

8,47 |

10,12 |

При работе на полную мощность валовая прибыль завода будет равна 1929,8 тыс.рублей, а поскольку у завода ни коммерческих, ни управленческий расходов не было, то прибыль от продаж также будет равна 1929,8 тыс.рублей.

Рентабельность продукции и продаж будет равна 10,12 и 9,19 соответственно. Однако, даже при среднем объеме выпуска завод сможет увеличить свою валовую прибыль по сравнению с 2016 годом на 151,8 тыс.рублей, а следовательно и прибыль от продаж на ту же сумму. Рентабельность продукции вырастет по сравнению с 2016 годом на 0,91, рентабельность продаж на 0,79, а значит завод получит большую денежную сумму с одного рубля, затраченного на производство продукции, и вырастет удельный вес прибыли в общей сумме выручки [39].

Таким образом, проведенные мероприятия по оптимизации структуры себестоимости позволят снизить себестоимость продукции в ООО «Залегощенский кирпичный завод» на 293800 рублей.

ЗАКЛЮЧЕНИЕ

Затраты – это средства, которые используются для целей обеспечения производства и реализации продукции, получения доходов, и главным образом – прибыли. В себестоимости же продукции находят отражение разные аспекты производственно-хозяйственной деятельности организации.

Поэтому разумное употребление материальных, трудовых, финансовых ресурсов при производстве продукта, выполнении работ и оказании услуг будет являться условием роста эффективности производственных процессов и максимизации прибыли.

Под процессом управлением затратами необходимо представлять процесс динамический, который включает прямые воздействия со стороны управленческого персонала и обратную связь, основной задачей которых является стабильное достижение высокого результата деятельности предприятия.

От того, насколько верно будут реализованы все этапы процесса управления затратами, зависит успех в достижении цели их минимизации, и следовательно максимизации прибыли предприятия.

Себестоимость продукции – это главный показатель результативности и плодотворности финансово-хозяйственной деятельности предприятия. В зависимости от ее величины находятся финансовые итоги деятельности хозяйствующего субъекта, объем прибыли, а также реальность осуществления инвестиционных, социальных и иных программ.

Оптимизация структуры себестоимости, которая предполагает рациональный ее состав – оптимальные затраты на сырье и материалы, заработную плату, расходы на содержание и эксплуатацию оборудования и прочее, с выявлением наиболее весомых статей затрат в ее структуре и мероприятий по их снижению, и позволяет улучшать финансовые показатели деятельности предприятия как непосредственно зависящие от себестоимости, так и те, на которые себестоимость оказывает косвенное воздействие.

Именно от того, насколько грамотен и оптимален состав себестоимости и ее размеры зависит успех деятельности промышленного предприятия.

ООО «Залегощенский кирпичный завод» относится к категории малых предприятий, численность работников которого достигает 50 человек. Многие фонды завода изношены, а осуществлять инвестиционную деятельность при ограниченной прибыли не всегда получается, но несмотря на непростые условия завод продолжает работать и его продукция из-за дешевизны и высокого качества пользуется спросом как на внутреннем рынке Орловской области, так и за ее пределами,

Анализ финансово-хозяйственной деятельности завода показал достаточно тяжелое его положение – изношенность основных фондов, необходимость крупных инвестиционных затрат на его модернизацию, сокращение выпуска продукции вследствие зависимости работы завода от погодных условий, т.е. сезонности из-за отсутствия сушильного цеха.

Все это приводит к сокращению выручки, а себестоимость все также остается высокой, потому и прибыль завода с каждым годом уменьшается.

С падением прибыли и рентабельности падает инвестиционная привлекательность завода в целом. Заводу приходится обращаться к краткосрочным займам, их объемы растут, увеличивается кредиторская задолженность.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Анализ финансово-хозяйственной деятельности предприятий. Под ред. Л. Короткова и Р. Медведева. – М.: Госфиниздат, 2015.– 357с.

- Анализ хозяйственной деятельности в промышленности: Учебник / Л.А. Богдановская, Г.Г. Виногоров, О.Ф. Мигун и др.: Под общ. ред. В.И. Стражева. – Минск: Выс. шк., 2016.– 363 с.

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник: под ред. В.Я. Позднякова. – М.: ИНФРА-М, 2013. – 617 с.

- Арутюнов Ю.А. Финансовый менеджмент: теория и практика – М.: Проспект, 2016. – 1024 с.

- Большаков С.В. Финансы предприятий: теория и практика учебник для вузов. – М.: Кн. Мир, 2016. – 617 с.

- Бурцев А.Л. Анализ финансовой устойчивости организации: теория и сфера применения // Вестник АГТУ. – 2015. - №1. – С. 254-257.

- Гусева И.Б. Управление затратами в системе контроллинга. // Финансы. –2015. - №12. – С.69.

- Зайцев Н.Л. Экономика промышленного предприятия. М.: ИНФРА-М, 2015. – 501 с.

- Ионова А.Ф. Анализ финансово-хозяйственной деятельности организации. – М.: Бух. Учет, 2015. – 310 с.

- Калинина Т.В. Расчет показателей финансового состояния организации с учетом новых форм финансовой отчетности // Аудит. – 2012. - №8. – С. 10-21.

- Котляров, С.А. Управление затратами: учеб. пособие / С.А. Котляров - СПб.: Бизнес-пресса, 2001. – 210 с.

- Лазаревич, М.И. Себестоимость продукции на предприятии / М.И. Лазаревич // Экономика. Финансы. Управление. - 2016. - №2. - 35-40.

- Лапыгин Ю.Н., Прохорова Н.Г. Управление затратами на предприятии: планирование и прогнозирование, анализ и минимизация затрат: практическое руководство. – М.: Экспо, 2016. – 400с.

- Лешко, В. Как определить причины роста себестоимости / В. Лешко // Финансовый директор. - 2015. - №7. - С.37

- Николаева Т.П. Финансы предприятий – М: Московский международный институт эконометрики, информатики, финансов и права, 2013. - 158 с.

- Николаева С.А. Принципы формирования и калькулирования себестоимости продукции, – М.: Аналитика-Пресс, 2016. – 236 с.

- Остапенко В.В. Финансы предприятия – М.: Омега-Л, 2016. – 301 с.

- Попова Л.В., Головина Т.А. Основные концепции управленческого анализа затрат на промышленном предприятии // Управленческий учет. – 2016. – №1. – С.7-9

- Савицкая Г.В. Анализ хозяйственной деятельности предприятий, четвертое издание переработанное и дополненное - М.: ИП «Экоперспек-тива», 2014 г.- 306 с.

- Светов, А.Ф. Уметь нужно платить меньше, а получать больше. Резервы снижения себестоимости продукции / А.Ф. Светов // Экономика. Финансы. Управление. - 2016. - №3. - С.41-45

- Славников, Д.В. Целевое управление затратами как основа стратегии бизнеса / Славников Д.В. // Экономика. Финансы. Управление. - 2016. - №4. - С.51-55

- Документирование и инвентаризация (Предмет и метод бухгалтерского учета)

- Франчайзинг как особый вид вертикальных ограничений (Франчайзинг как инновационная форма развития предприятия)

- Разработать справочную систему по стандартным функциям выбранного языка программирования .

- Проектирование реализации операций бизнес- процесса «Движение библиотечного фонда»

- Виды и состав угроз информационной безопасности (Основные понятия информационной безопасности)

- Правовое регулирование рекламной деятельности (Особенности правового регулирования рекламы)

- Понятие рынка ценных бумаг и его структура

- Исследование особенностей сюжетно-ролевой игры дошкольников (Особенности дошкольного возраста )

- Анализ технологий совершения компьютерных преступлений (КОМПЬЮТЕРНЫЕ ПРЕСТУПЛЕНИЯ).

- «Назначение и структура системы защиты информации коммерческого предприятия» . .

- Проектирование реализации операций бизнес-процесса «ведение договоров по страхованию автотранспортных средств». Продажи

- Понятие рынка ценных бумаг, его составные части и функции