«Анализ структуры и величины заемных источников финансирования коммерческого банка (на примере ПАО «БАНК УРАЛСИБ»).

Содержание:

Введение

Актуальность темы обусловлена тем, что основу любого бизнеса составляет собственный капитал, однако на предприятиях различных отраслей экономики существует необходимость в использовании заемных средств.

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств. Проблема обеспечения предприятия финансовыми ресурсами, как долгосрочного характера, так и краткосрочного характера является актуальной. Выбор источника долгового финансирования и стратегия его привлечения определяют базовые принципы и механизмы организации финансовых потоков предприятия. Эффективность и гибкость управления формированием заемного капитала способствуют созданию оптимальной финансовой структуры капитала предприятия.

Исходя из этого, актуальность исследования обусловлена необходимостью дальнейшего всестороннего анализа формирования и использования заемного капитала, которое оказывает непосредственное влияние на финансовый результат деятельности организации. Это, в свою очередь, позволит выбрать и обосновать наиболее рациональную стратегию привлечения заемных средств, а также определить возможные пути и необходимые меры по использованию капитала для повышения эффективности деятельности организации.

Объектом исследования является финансово-хозяйственная деятельность коммерческого банка

Предметом работы является анализ финансового состояния банка на основании финансовой отчетности, такой анализ называется внешним или дистанционным.

Цель работы состоит в изучении теоретических основ управления заемным капиталом в коммерческом банке, и применение полученных знаний на практике.

Задачи исследования:

Раскрыть понятие сущности заемного капитала, его видов.

Определить место и роль заемного капитала в хозяйственной деятельности организации, исследовать политику привлечения заемных средств

Анализ формирования и использования заемного капитала в коммерческом банке

Оценка эффективности использования заемных средств баком

Таким образом, объектом исследования является заемный капитал.

Методологическая база исследования. Процессе подготовки курсовой работы, в соответствии с ее целями и задачами положены теоретические положения, изложенные в работах отечественных и зарубежных авторов, нормативные документы, касающиеся регулирования процесса формирования заемного капитала организаций в РФ.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ЗАЕМНЫХ СРЕДСТВ

1.1 Характеристика заемных источников

В современных экономических условиях развития страны для каждого предприятия довольно остро стоит вопрос о формировании и управлении капиталом. Причем, успешное привлечение необходимого капитала возможно не только в традиционной денежной форме, но и через механизм финансового лизинга. [4.C.21]

В мировой практике выделяют следующие основные источники финансирования деятельности предприятия:

Самофинансирование, т.е. финансирование деятельности за счет собственных средств, имеющихся в распоряжении организации;

Финансирование через механизмы рынка капитала. Это, во-первых, дополнительная продажа акций, тем самым увеличивая количество собственников либо существующие собственники вносят дополнительные вклады; во-вторых, реализация организацией облигаций, которые дают право их держателем на долгосрочное получение текущего дохода и возврат предоставленного капитала в соответствии с условиями данного облигационного займа; [7.C.3]

Банковское кредитование, как наиболее доступный источник финансирования деятельности;

Бюджетное финансирование. Организация может получить средства из бюджета. В последнее время доступ к этому источнику постоянно сужается;

Взаимное финансирование хозяйствующих субъектов. Организации широко используют коммерческий кредит, ипотечный кредит, финансовый лизинг.

Как видно, практически все источники представляют собой заемный капитал. Заемный капитал (ЗК) - это кредиты и займы банков и других организаций, лизинг, кредиторская задолженность и др. [8.C.12]

Основными классификационными признаками заемного капитала являются:

- по форме привлечения: денежный, неденежный;

- по источникам привлечения: внешний, внутренний;

- по срочности погашения: краткосрочный, долгосрочный;

- по форме обеспечения: обеспеченные залогом, обеспеченные

- поручительством или гарантией, необеспеченные;

- по целям привлечения: средства, привлекаемые для воспроизводства

- основных средств и нематериальных активов; средства, привлекаемые для пополнения оборотных активов; средства, привлекаемые для удовлетворения социальных нужд. [11.C.4]

Формы, методы, цена капитала, результаты, достигаемые с их помощью различны. В связи с этим руководство организации обязано хорошо ориентироваться в специфике разных видов заемных средств, принимать решение об их выборе с учетом реальных возможностей, уровня предполагаемых затрат и достигаемого эффекта. [5.C.43]

Выделяется следующие основные этапы формирования политики привлечения заемных средств:

Анализ привлечения и использования заемных средств в предшествующем периоде. Цель анализа: выявить объем, состав и формы привлечения заемных средств, оценка эффективности их использования. На основании анализа можно сделать выводы о целесообразности использования заемных средств.

Определение целей привлечения заемных средств в предстоящем периоде. Заемные средства могут привлекаться для обеспечения необходимого объема постоянной и переменной части оборотных активов, обновления основных средств, более быстрого осуществления отдельных проектов предприятия, а также для выдачи кредитов своим работникам и др. [12.C.4]

Определение предельного объема привлечения заемных средств. На данном этапе должен быть установлен лимит использования заемных средств, с учетом имеющегося собственного капитала и возможностей кредитора.

Оценка стоимости привлечения заемного капитала из различных источников. [10.C.21]

Определение соотношения объема заемных средств, привлекаемых на кратко - и долгосрочной основе. Для расширения объема собственных основных средств, формирования недостающего объема инвестиционных ресурсов заемный капитал носит долгосрочный характер, на другие цели - краткосрочный. На данном этапе производится расчет потребности в заемных ресурсах. Целью этих расчетов является достижение оптимизации соотношения видов заемных средств с учетом стоимости их привлечения либо сроков использования.

Определение форм привлечения заемных средств. При выборе формы заемного капитала руководство предприятия должно учитывать цель привлечения и специфику своей хозяйственной деятельности.

Определение состава основных кредиторов. Этот состав определяется формами привлечения заемных средств.

Формирование эффективных условий привлечения кредитов. Такими условиями могут быть срок предоставления кредита, ставка процента за кредит (форма, вид, размер) и условия ее выплаты, условия выплаты основной суммы долга и др. [14.C.31]

Обеспечение эффективного использования привлеченных кредитов. Критерием такой эффективности выступают показатели оборачиваемости и рентабельности заемного капитала.

Обеспечение своевременных расчетов по полученным кредитам. В соответствии с платежным календарем осуществляется погашение кредита и процентов по нему, а также производится контроль по данному направлению в процессе мониторинга текущей финансовой деятельности. [8.C.4]

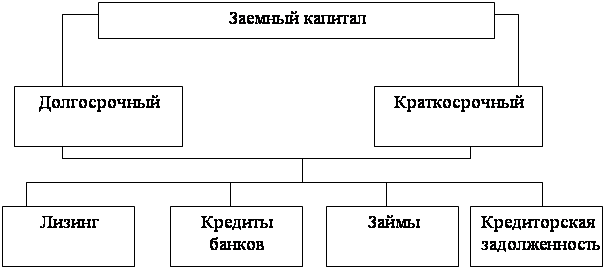

Данные о составе и динамике заемных средств отражаются во II и III разделах пассива Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и т.д. он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Рисунок 1.1 - Классификация заемного капитала [12]

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом: Долгосрочные финансовые обязательства. К ним относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года. Существует много типов долгосрочных долговых обязательств: погашаемые в рассрочку или единовременно; размещаемые по открытой подписке или закрытой; обеспеченные или не обеспеченные залогом; свободно обращающиеся на рынке и легко превращаемые в деньги или нерыночные ценные бумаги с правом или без права досрочного погашения. [10.C.12]

Краткосрочные финансовые обязательства. К ним относятся все формы привлеченного заемного капитала со сроком его использования до одного года. К ним относятся долговые обязательства в виде краткосрочных кредитов банка и кредиторской задолженности. [5.C.31]

Краткосрочные кредиты – это кредиты, выданные под покупку товаров. Кредиторская задолженность – это задолженность перед поставщиками за поставленные товары, работы и услуги, включая задолженность перед персоналом по оплате труда. Краткосрочное кредитование отличается быстротой предоставления, относительной гибкостью и дешевизной, а также рискованностью по сравнению с долгосрочным финансированием. [16.C.21]

Краткосрочный кредит может быть получен значительно быстрее, чем долгосрочный. Дело в том, что при предоставлении долгосрочного кредита кредиторы стараются провести детальное изучение финансового состояния заемщика и оговорить в договоре о предоставлении кредита все нюансы, которые могут произойти в течение 10 или 20 лет пользования этим источником. Поэтому, если средства требуются срочно, прибегают к краткосрочному кредиту.

Гибкость заключается в том, что потребность в средствах сезонная или циклическая, то краткосрочный кредит выгоднее по следующим причинам:

1. Расходы, связанные с получением долгосрочных кредитов и займов, значительно выше, чем краткосрочных, при увеличении их объема.

2. За невыполнение условий соглашения по долгосрочным долговым обязательствам, включая их досрочное погашение, которое в принципе может быть условием контракта, предусматриваются большие штрафы, чем по краткосрочным. [8.C.34]

Риск же использования краткосрочного кредита обусловлен тем, что процентная ставка в отличии от долгосрочного кредита регулярно меняется. [5.C.31]

Прежде всего, заемные средства необходимы для финансирования растущих предприятий, когда темпы роста собственных источников отстают от темпов роста предприятия, для модернизации производства, освоения новых видов продукции, расширения своей доли на рынке, приобретения другого бизнеса и т. д. Инфляция и недостаток собственных оборотных средств вынуждают большинство белорусских предприятий привлекать заемные средства для финансирования оборотного капитала. Преимуществом финансирования за счет долговых источников является нежелание владельцев увеличивать число акционеров, пайщиков, а также относительно более низкая себестоимость кредита по сравнению со стоимостью акционерного капитала, которая выражается в эффекте финансового рычага. [12.C.43]

Таким образом, с учетом постоянно совершенствующих форм и методов привлечения заемного капитала, руководящее звено должно принять меры, направленные на его мобилизацию в определенном объеме для осуществления непрерывной хозяйственной деятельности. Заемный капитал – это совокупность долговых обязательств (долгосрочные и краткосрочные), которые приносят предприятию прибыль. Основное значение заемного капитала – это участие в обороте, принося при этом прибыль (краткосрочные заемные средства), или участие в образование основных фондов (долгосрочные заемные средства). Причем краткосрочные займы более мобильны, но использование их сопровождается риском, а долгосрочные обязательства наоборот. [7.C.11]

1.2 Состава и структуры заемных средств

Развитие рыночных отношений и сложенная экономическая ситуация повышают ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности деятельности. В этих условиях, чтобы рационально организовать финансовую деятельность, повысить эффективность управления финансовыми ресурсами, предприятию необходимо проводить финансовый анализ данных ресурсов.

Оценка структуры источников средств проводится как внутренними, так и внешними пользователями бухгалтерской информации. Внешние пользователи (банки, инвесторы, кредиторы) оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска при заключении сделок. Риск нарастает с уменьшением доли собственных источников средств. [18.C.5]

Внутренний анализ структуры источников имущества связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора являются условия привлечения заемных средств, их "цена", степень риска, возможные направления использования и т.д. [13.C.43]

В общем случае вне зависимости от организационно-правовых видов и форм собственности источниками формирования имущества любого предприятия являются собственные и заемные средства. [12.C.54]

В целом информация о величине собственных источников представлена в I разделе пассива баланса. К ним, в первую очередь, относятся:

уставный капитал - стоимостное отражение совокупного вклада учредителей (собственников) в имущество предприятия при его создании. Размер уставного капитала определяется учредительными документами и может быть изменен только по решению учредителей предприятия и внесению соответствующих изменений в учредительные документы;

резервный фонд - источник собственных средств, создаваемый предприятием, в соответствии с законодательством, путем отчислений от прибыли. Резервный фонд имеет строго целевое назначение - используется на выплату доходов учредителям при отсутствии или недостаточности прибыли отчетного года, на покрытие убытков предприятия за отчетный год и др.;

фонд потребления - источник средств предприятия, зарезервированных для осуществления мероприятий по социальному развитию и материальным поощрениям коллектива; [18]

фонды специального назначения - источники собственных средств предприятия, образуемые за счет отчислений от прибыли, остающейся в распоряжении предприятия;

нераспределенная прибыль - часть чистой прибыли, которая не была распределена предприятием по состоянию на дату составления отчета. [9]

Данные о составе и динамике заемных средств отражаются во II и III разделах пассива. К ним относятся:

Кредит - предоставление банком или кредитной организацией денег заемщику на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить процент по нему.

Виды кредитов:

Финансовый - кредит, выданный банком в денежной форме на условиях срочности, возвратности и платности. В зависимости от сроков бывает краткосрочной и долгосрочной. [14.C.3]

Коммерческий - выдан в товарной форме, а именно, это отсрочка платежей одного хозяйственного субъекта другому.

Предоставляется поставщиками в форме вексельного кредита. Инв. - налог. - изменение уплаты налога, при котором организации предоставляется возможность в течении определенного срока и в определенных пределах уменьшить свои платежи по налогу с последней поэтапной уплатой суммы кредита и начисленных процентов. Срок 1-5 лет. [16.C.54]

Налоговый - сроком 3 мес до 1 года. Основания - причиненный ущерб в результате стихийных бедствий или иных обстоятельств непреодолимой силы, задержка финансирования из бюджета, угроза банкротства в случае единовременной выплаты налога:

краткосрочные кредиты банков - ссуды банков, находящихся как внутри страны, так и за рубежом, полученные на срок до одного года;

долгосрочные кредиты банков - ссуды банков, полученные на срок более одного года;

Заем - передача одной стороной в собственность другой денег или другой вещи, а тот обязуется возвратить такую же сумму денег или равное количество других полученных им вещей того же рода и качества:

краткосрочные займы - ссуды заимодавцев (кроме банков), находящихся как внутри страны, так и за рубежом, полученные на срок не более одного года; [12.C.30]

долгосрочные займы - ссуды заимодавцев (кроме банков), полученные на срок более одного года; [6.C.32]

Кредиторская задолженность - находится в распоряжении предприятия. Это прежде всего задолженность по зарплате, отчисления во внебюджетные фонды. Образование задолженности по зарплате вызвано тем, что между сроком ее начисления и днем выплаты имеется определенное количество дней за работу, которое хозяйствующий субъект еще должен заплатить рабочим. Эти средства не принадлежат предприятию, но постоянно находятся у предприятия, которое распоряжается ими по своему усмотрению до момента погашения данной задолженности. [11.C.34]

Кредиторская задолженность предприятия поставщикам и подрядчикам, образовавшаяся в результате разрыва между временем получения товарно-материальных ценностей или потреблением услуг и его фактической оплаты:

задолженность по расчетам с бюджетом, возникшая вследствие разрыва между временем начисления и датой платежа;

долговые обязательства предприятия перед своими работниками по оплате их труда;

задолженность органам социального страхования и обеспечения, образовавшаяся ввиду разрыва между временем возникновения обязательства и датой платежа; [17.C.33]

задолженность предприятия прочим хозяйственным контрагентам.

Ссуды - это передача вещи одной стороной в безвозмездное пользование другой, которая обязуется возвратить ту же вещь в том же состоянии, в котором она получила с учетом нормального износа или в состоянии, обусловленном договором.

К числу основных показателей, характеризующих структуру источников средств, относятся:

Коэффициент независимости:

(1)

(1)

Этот коэффициент важен как для инвесторов, так и для кредиторов предприятия, поскольку он характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия. [19.C.4]

Коэффициент финансовой устойчивости (стабильности):

(2)

(2)

Значение коэффициента показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время.

Коэффициент финансирования:

(3)

(3)

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая - за счет заемных. Ситуация, при которой величина коэффициента финансирования меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет возможность получения кредита. [9.C.32]

Далее переходят к анализу изменений, имевших место как в составе собственных, так и заемных средств.

Таким образом собственный капитал предприятия включает в себя: уставный капитал, добавочный капитал, резервный капитал, перераспределенную прибыль, фонды специального назначения. Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и т.д. он подразделяется на долгосрочный (более года) и краткосрочный (до года). [14..C.32]

1.3 Методика анализ эффективности и интенсивности заемных средств

Большинство методик анализа финансового состояния предприятия предполагает расчёт следующих групп показателей: платёжеспособности, кредитоспособности, финансовой устойчивости.

Оценка платёжеспособности

Оценка платёжеспособности предприятия производится с помощью коэффициентов платёжеспособности, являющихся относительными величинами.

Коэффициенты платежеспособности отражают возможность предприятия погасить краткосрочную задолженность за счёт тех или иных элементов оборотных средств. [7.C.31]

Коэффициент абсолютной ликвидности (КЛА) показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами – денежными средствами и краткосрочными финансовыми вложениями.

Кабс.=ДС/КСО (4)

ДС-денежные средства

КСО-краткосрочные обязательства

Норматив этого коэфициэнта ≥ 0,2

Таким образом формула расчета этого показателя складывается так: (Кбл = отношение готовой продукции и товаров для перепродажи, дебиторской задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты, краткосрочных финансовых вложений (ф.1 стр. 250) и денежных средств (ф.1 стр. 260) к итогу четвертого раздела баланса (стр. 690) за вычетом доходов будущих периодов (стр. 640) и резервов предстоящих расходов и платежей (стр.650). [6.C.65]

Принято считать, что нормальный уровень коэффициента абсолютной ликвидности должен быть 0,03 – 0,08.

Коэффициент промежуточного покрытия (быстрой ликвидности) показывает, какую часть краткосрочной задолженности предприятие может погасить за счёт денежных средств, краткосрочных финансовых вложений и дебиторских долгов:

Одной из важных проблем привлечения заемных средств является их эффективное использование. Заемный капитал должен способствовать повышению доходности собственного капитала, увеличению прибыли и рентабельности использования капитала в целом. Как правило, эффективность привлечения заемного капитала определяется посредством оценки эффекта финансового рычага . [11]

Эффект финансового рычага (ЭФР) - приращение рентабельности собственных средств, получаемое благодаря использованию кредита несмотря на платность последнего.

Эффект финансового рычага возникает из-за расхождения между экономической рентабельностью активов и ценой заемных средств (средней расчетной ставкой процента за использование заемных средств).

В международной практике ЭФР еще называют «леверидж». Леверидж – от английского «1еvегаdе», означающее систему рычага, действие рычага, подъемную силу. [12.C.43]

Методика определения эффективности привлечения заемных средств посредством выявления эффекта финансового рычага включает следующие этапы:

определение рентабельности всего капитала (заемного и собственного). Привлечение заемного капитала будет эффективным, когда темп роста прибыли (доходов) предприятия будет опережать темп роста суммы активов, то есть будет увеличиваться показатель рентабельности активов (RОА).

RОА = Чистая прибыль / Активы (5)

где RОА - рентабельность активов (капитала);

Эффект финансового рычага возникает в результате превышения рентабельности активов над «ценой» заемного капитала, то есть средней ставкой банковского кредита.

Иными словами, предприятие должно предусмотреть такую рентабельность активов, чтобы средств было достаточно на уплату процентов за кредит и налога на прибыль. [11.C.32]

При этом следует иметь в виду, что средняя расчетная ставка процента не совпадает с процентной ставкой, взятой из кредитного договора, так как кредит под 20 % годовых, взятый на 15 дней, с учетом расходов по налогообложению, заемщику может обойтись в 0,82 % (20 х 15 : 365).

В процессе управления заемными средствами финансовым менеджерам следует определить необходимую сумму кредита, желательный процент по нему и влияние кредита на уровень рентабельности собственного капитала.

2) нахождение плеча финансового рычага, оно характеризует силу воздействия финансового рычага и определяется по следующей формуле.

ПФР = ЗК/СК (6)

где ПФР - плечо финансового рычага;

ЗС - заемные средства;

СК - собственные капитал.

Возрастание плеча финансового рычага, с одной стороны, увеличивает величину эффекта финансового рычага, с другой стороны, при большом плече (ПФР > 2) возрастает риск кредитора, что может привести к увеличению им ставки процента по кредитам, что снизит значение дифференциала.

Таким образом, плечо рычага нужно регулировать в зависимости от величины среднего процента по кредитам; [5.C.32]

3) определение дифференциала – это разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам. Из-за налогообложения от дифференциала остаются, к сожалению, только две трети (1 - СТАВКА НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ), т.е.:

Д = 2/3 (ЭР - СРСП) (7)

где Д- дифференциал;

ЭР - экономическая рентабельность капитала;

СРСП- средняя расчетная ставка процента по кредитам.

Следует заметить, что риск кредитора выражен именно величиной дифференциала: чем больше дифференциал, тем меньше риск, и наоборот.

Значение дифференциала не должно быть отрицательным. Отрицательное значение дифференциала означает, что предприятие несет убытки от использования заемных средств;

4) определение эффекта финансового рычага.

ЭФР = (1- СНП)*( ЭР- СРСП)*(ЗК/СК) (8)

где ЭФР - эффект финансового рычага.

СНП - ставка налога на прибыль.

С учетом платности последствие:

если СРСП<ЭР, то у предприятия, использованного заемные средства, рентабельность собственных средств возрастает на величину ЭФР.

если СРСП>ЭР, то рентабельность собственных средств предприятия, берущего кредит по данной ставке, будет ниже, чем у предприятия, которое этого не делает, на величину ЭФР.

5) нахождение рентабельности собственных средств (РСС) и доли эффекта финансового рычага в рентабельности собственных средств:

РСС = ЭР + ЭФР (9)

А также доли эффекта финансового рычага в рентабельности собственных средств:

ДЭФР = ЭФР / РСС (10)

где ДЭФР - доля эффекта финансового рычага в рентабельности собственных средств. [5.C.32]

В зарубежной практике золотой серединой считается величина ДЭФР равной 0,25-0,35, что позволяет компенсировать налоговые изъятия прибыли;

6) расчет отношения экономической рентабельности собственных средств к средней ставке процента. Чем больше эта величина, тем лучше. При приближении этой величины к единице величина дифференциала стремится к нулю, что означает падение эффективности использования заемных средств.

Однако в отдельные периоды жизни предприятия бывает целесообразно сначала прибегнуть к мощному воздействию на финансовый рычаг, а затем ослабить его в других случаях следует соблюдать умеренность в наращивании заемных средств.

Выводы:

Таким образом, привлекая заемные ресурсы, предприятие может увеличить собственный капитал, если рентабельность капитала окажется выше цены привлеченных ресурсов. Эффект зависит также от соотношения заемного и собственного капитала. Финансовый рычаг является важным инструментом, использование которого при рациональной структуре позволяет положительно влиять на финансовые результаты организации.

Глава 2 Анализ структуры и величины заемных источников финансирования ПАО «Банк УРАЛСИБ»

2.1. Общая организационно-экономическая характеристика банка

Рассматриваемый в работе Банк - универсальный финансовый институт, имеющий лицензии на совершение всех видов операций и работает по всем направлениям бизнеса.

Основным видом деятельности Банка является осуществление банковских операций, а именно:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение указанных привлеченных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручениям физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Банк, помимо перечисленных выше банковских операций, вправе осуществлять следующие сделки:

- выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг;

- иные в соответствии с законодательством Российской Федерации.

Доминирующим направлением деятельности является кредитование корпоративных клиентов и привлечение депозитов физических лиц. Клиентская база насчитывает свыше 5 тыс. корпоративных и 200 тыс. частных клиентов, в основном в Самарской области.

В целях реализации принципа эффективного управления в ПАО «Банк УРАЛСИБ» предусматривается следующая система органов управления:

- общее собрание акционеров;

- совет директоров;

- исполнительный совет (коллегиальный исполнительный орган);

- президент (единоличный исполнительный орган).

Структурная схема управления Банка представлена в Приложении 2.

Общее собрание акционеров является высшим органом управления Банка.

Собранием акционеров утверждаются члены совета директоров, исполнительных органов и ревизионной комиссии, а также аудиторы Банка.

В 2017 году Советом директоров Банка России был утвержден План участия Государственной корпорацией «Агентство по страхованию вкладов» (далее по тексту - АСВ) в осуществление мер по предупреждению банкротства ПАО «Банк УРАЛСИБ».

Внешняя среда деятельности ПАО «Банк УРАЛСИБ» в 2016 году характеризовалась рядом особенностей, среди которых:

- события на Украине, спровоцировавших введение санкций в отношении РФ;

- введение ответных продуктовых санкций в отношении Европейского Союза;

- падение курса рубля;

- существенно выросшая инфляция;

- продолжающийся отток частного иностранного капитала;

- рост проблемных активов в банковском секторе;

- повышение ключевой ставки;

- отзывы лицензий в банковской системе.

В связи с этим, на основании данных, представленных в приложении Е, можно сказать, что операционные доходы Банка до вычета резервов за 2016 год снизились на 11,3% - до 1 053 300 тыс. руб. Это произошло в основном из-за уменьшения величины чистого процентного дохода, связанного с сокращением кредитного портфеля. Операционные расходы упали на 4% и составили 866 235 тыс. руб. благодаря программе оптимизации деятельности. Чистая прибыль за 2016 год снизилась на 69,5% - до 47 000 тыс. руб. Для сравнения, за 2014 году данный показатель вырос на 44,2%. Снижение прибыли произошло из-за событий, упомянутых ранее. По результатам рейтингового агентства «РИА

Размер обязательств ПАО «Банк УРАЛСИБ» в годовом исчислении увеличился на 4,5% до 26 365 900 тыс. руб. При этом, вопреки процессам, складывающимся в экономике России в 2016 году, по итогам работы в 2016 году чистые активы Банка увеличились на 3,6%. Собственные средства за 2016 год уменьшились на 3,6%, за 2014 год данный показатель увеличился на 4,3%.

В 2016 году рентабельность капитала составила 2,1%, что на 4,3 меньше, чем в предыдущем году. По России данный показатель составляет 7,9%. Это связано со снижением прибыли Банка в 2016 году. Рентабельность активов составила 0,3%. Согласно данным рейтингового агентства «РИА Рейтинг» по рентабельности активов за период с 1 июля 2016 года по 1 июля 2017 года ПАО «Банк УРАЛСИБ» находится на 158 месте. В рейтинге участвовало 200 крупнейших российских банков.

Норматив достаточности капитала является основным и одним из самых важных нормативов, который обязаны соблюдать все кредитные организации. Он характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам. Минимальное значение данного норматива устанавливается регулятором и составляет 10%. В ПАО «Банк УРАЛСИБ» данный коэффициент равен 12,4% в 2014 году, 13,3% в 2014 и 12,5% в 2016 году, что соответствует нормативу. За 2014-2016 годы наблюдается тенденция снижения доли неработающих кредитов в кредитном портфеле. Так, за 2014 год она была снижена на 3,6 пункта - до 1,5%, а за 2016 год - до 1,1%.

Более подробная информация о результатах деятельности коммерческого банка ПАО «Банк УРАЛСИБ» за 2014-2016 годы представлена в бухгалтерском балансе и отчете о финансовых результатах банка, с которыми можно ознакомиться в Приложениях .

Кроме того, специально для своих клиентов в 2016 году Банком АВБ была реализована программа лояльности. Банк создал программу «Клуб семейного досуга». Благодаря данной программе держателю карты предоставляется возможность возврата части средств, потраченных в торговосервисном предприятии партнера Банка, на карту. Также открывается возможность последующего перечисления части возвращенных средств на благотворительные цели.

Кроме того, программа лояльности международных платежных систем предполагает выигрыш призов держателями карт Банка.

2.2. Анализ динамики и структуры кредитного портфеля банка

Анализ структуры кредитного портфеля и оценка его качества необходимы для принятия верных управленческих решений. Эффективное управление кредитным портфелем влияет на репутацию банка, его устойчивость и финансовый результат.

Проведем анализ кредитного портфеля публичного акционерного общества «Банк УРАЛСИБ», используя методику Щербакова М.А., рассмотренную в работе ранее. Источниками информации для анализа кредитного портфеля будут служить годовые отчеты ПАО «Банк УРАЛСИБ» за 2014-2016 финансовые годы, а также консолидированная финансовая отчетность.

В первую очередь проведем количественный анализ кредитного портфеля ПАО «Банк УРАЛСИБ» по методике Щербакова М.А. В ходе осуществления анализа необходимо изучить состав и структуру кредитного портфеля банка в динамике.

Анализ кредитного портфеля начнем с анализа его сегментной структуры. Представим данные в виде таблицы 3.

Таблица 3

Сегментная структура кредитного портфеля за 2014-2016 годы

|

Годы, тыс. руб. |

Отклонение |

||||||

|

Показатели |

2014г./2014г. |

2016г./2014г. |

|||||

|

2014 |

2014 |

2016 |

% |

% |

|||

|

Кредиты юридическим лицам |

20 901 850 |

23 092 568 |

23 610 148 |

2 190 718 |

110,48 |

517 580 |

102,24 |

|

Кредиты физическим лицам |

1 659 234 |

2 614 990 |

2 005 027 |

955 756 |

157,6 |

-609 963 |

76,72 |

|

Межбанковские кредиты и депозиты |

924 646 |

415 006 |

- |

-509 640 |

44,88 |

-415 006 |

- |

|

Векселя |

- |

126 035 |

126 035 |

126 035 |

- |

- |

100 |

|

Общий объем кредитных вложений |

23 485 730 |

26 248 599 |

25 741 210 |

2 762 869 |

-507 389 |

111,81 |

98,07 |

На основании данных, представленных в таблице 3, можно сделать вывод, по состоянию на 01.01.2017 года общий объем кредитных вложений банка составил 25 741 210 тыс. руб., что на 1,9% меньше, чем в 2014 году. Это обусловлено нестабильностью экономической ситуации в стране, усилением дефицита ликвидности, повышением требований банков к заемщикам, а также ужесточением подходов к резерву на возможные потери по необеспеченным ссудам.

Кроме того, анализ таблицы позволяет сказать, что банк делает упор на кредитование юридических лиц. Удельный вес кредитов юридических лиц в общем объеме кредитных вложений составляет в 2016 году 91,7%. Изменения объема кредитного портфеля юридических лиц за исследуемый период незначительны. Объем портфеля юридических лиц по состоянию на 01.01.2017 года составил 23 610 148 тыс. руб., что на 2,2% больше, чем на 01.01.2016 года. По данным крупнейшего в России международного рейтингового агентства RAEX («Эксперт РА») ПАО «Банк УРАЛСИБ» в 2016 году занял 15 место по объему выданных кредитов малому и среднему бизнесу. В 2014 году он занимал 21 место, а в 2014 году - 38 место [37].

В 2016 году кредитный портфель физических лиц снизился на 23,3% и составил 2 005 027 тыс. руб. В 2014 году по сравнению с 2014 годом данный показатель вырос на 56,7%.

Такому снижению кредитного портфеля физических лиц в 2016 году поспособствовала, во-первых, продажа банком части портфеля низкодоходных ипотечных кредитов. Во-вторых, снизился объем выдачи новых кредитов в IV квартале 2016 года. Это обусловлено ухудшением финансово-экономической ситуации в стране.

В 2016 году в Банке проводились мероприятия, позволяющие повысить эффективность процесса кредитования населения: централизовано обслуживание кредитов физических лиц, создан центр андеррайтинга физических лиц, оптимизирована договорная база.

Помимо всего прочего, были разработаны новые программы кредитования, а именно «Семейные кредиты» и рефинансируемые ипотечные кредиты. Кроме того, была проведена работа по усовершенствованию действующих кредитных продуктов. На протяжении года Банк оперативно управлял процентными ставками по кредитам физических лиц в соответствии с требованиями рынка и внешней экономической ситуацией.

Рассмотрим структуру кредитного портфеля юридических и физических лиц по срокам погашения. Для более наглядного представления информации данные представим в виде диаграммы и изобразим на рисунке 4. В годовых отчетах Банка за 2014-2016 годы данные о структуре кредитного портфеля по срокам погашения представлены лишь за 2016 год.

На рисунке 4 видно, что по срокам размещения средств кредитный портфель достаточно хорошо диверсифицирован. Наибольшую долю в кредитном портфеле банка занимают кредиты, выданные на срок до 1 года (35,5%) и от 1 до 3-х лет (32,3%). То есть ПАО «Банк УРАЛСИБ» предпочитает выдавать краткосрочные и среднесрочные кредиты, которые позволяют ему контролировать процесс кредитования и сохранять возможность влиять на менеджмент фирм. Доля просроченных кредитов находится на допустимом уровне (5,1%).

Рисунок 4 - Структура кредитного портфеля юридических и физических лиц по срокам погашения за 2016 год, %

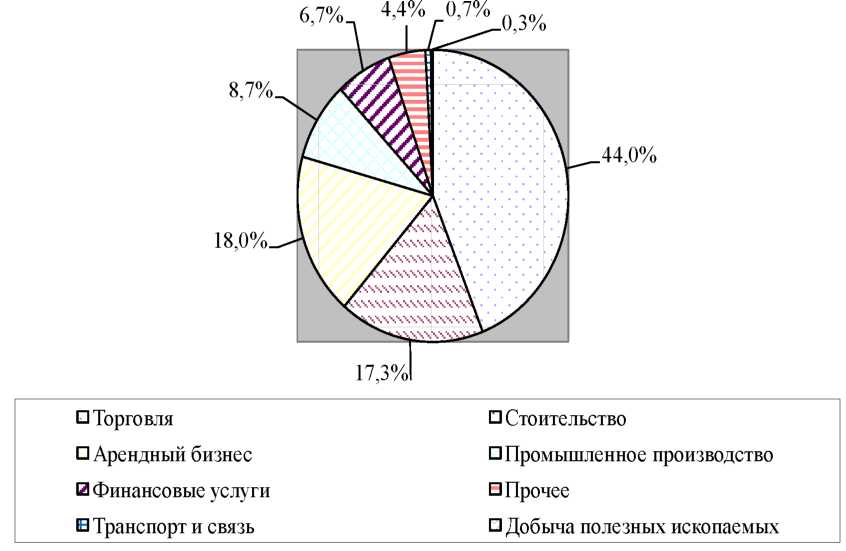

Структура кредитного портфеля корпоративных клиентов по видам деятельности за 2016 год представлена в таблице 4. Данные за предыдущие годы по данному Банку отсутствуют.

Таблица 4

Структура кредитного портфеля корпоративных клиентов по видам деятельности на 01.01.2017 год.

|

Вид деятельности |

Сумма, тыс. руб. |

Уд. вес, % |

|

Торговля |

10 395 427 |

44,01 |

|

Строительство |

4 093 905 |

17,33 |

|

Арендный бизнес |

4 246 354 |

17,98 |

|

Промышленное производство |

2 059 895 |

8,72 |

|

Финансовые услуги |

1 575 585 |

6,67 |

|

Прочее |

1 034 128 |

4,38 |

|

Транспорт и связь |

145 774 |

0,66 |

|

Добыча полезных ископаемых |

59 080 |

0,25 |

Для более наглядного представления информации, данные из таблицы 4 можно изобразить в виде диаграммы (рисунок 5).

Рисунок 5- Структура кредитного портфеля корпоративных клиентов по видам деятельности на 01.01.2017 год.

Анализируя данные таблицы 6, можно сделать вывод, что кредитный портфель корпоративных клиентов ПАО «Банк УРАЛСИБ» недостаточно диверсифицирован по отраслям экономики. В Банке кредитуются клиенты, занимающиеся различными видами деятельности. Однако значительную долю всех кредитов занимают всего несколько отраслей. Ключевыми отраслями являются торговля (44%), арендный бизнес (18%), строительство (17,3%) и промышленное производство (8,7%). Данные отрасли наиболее зависимы от экономической ситуации в стране.

Следует отметить, что в 2016 году банк продолжил активное сотрудничество с АО «МСП Банк» по кредитованию субъектов малого и среднего бизнеса. За отчетный год было предоставлено кредитов субъектам малого и среднего предпринимательства в рамках совместных программ на сумму 225 008 тыс. руб. Кредитный портфель крупного корпоративного бизнеса сохранился практически без изменений на уровне 2014 года и составил 10 102 753 тыс. руб.

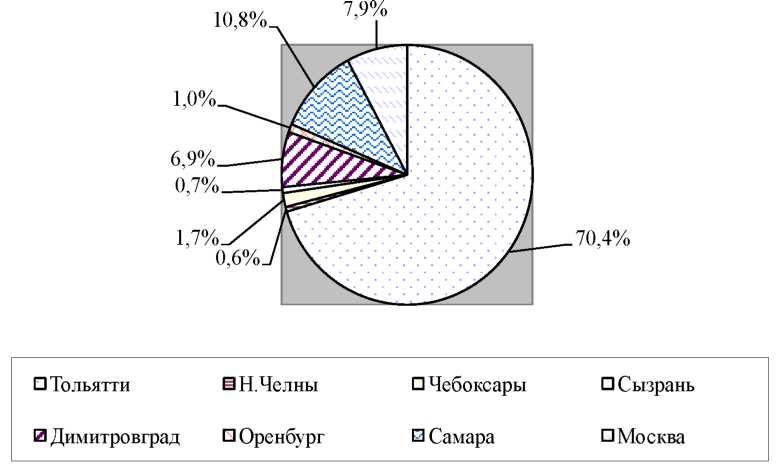

Далее ознакомимся с региональной структурой кредитного портфеля юридических и физических лиц. Данные представим в виде таблицы 8. Региональная структура кредитного портфеля в годовых отчетах за 2014-2016 годы также представлена лишь за 2016 год.

Таблица 5

Региональная структура кредитного портфеля юридических и физических лиц на 01.01.2017 год.

|

Регион |

Сумма, тыс. руб. |

Уд. вес, % |

|

Тольятти |

18 035 025 |

70,41 |

|

Н. Челны |

153 419 |

0,6 |

|

Чебоксары |

445 328 |

1,74 |

|

Сызрань |

189 673 |

0,74 |

|

Димитровград |

1 762 595 |

6,88 |

|

Оренбург |

260 779 |

1,02 |

|

Самара |

2 756 065 |

10,76 |

|

Москва |

2 012 290 |

7,86 |

Для более наглядного представления информации, данные из таблицы 8 можно изобразить в виде диаграммы (рисунок 6).

Рисунок 6 - Региональная структура кредитного портфеля юридических и физических лиц на 01.01.2017 год.

На основании данных, представленных в таблице 8, можно сделать вывод, что кредитование заемщиков в 2016 году осуществлялось во всех регионах присутствия ПАО «Банк УРАЛСИБ». Самый крупный кредитный портфель сосредоточен в Самарской области.

Наибольшее число заемщиков банка находится в городе Тольятти, на их долю приходится 70,4% всех выданных ссуд. Вместе с тем развивается кредитование заемщиков и в других региональных подразделениях банка, наибольший прирост наблюдался в городах Москва и Димитровград.

Таблица 6

Диверсификация задолженности физических лиц по видам кредитования на 01.01.2017 год.

|

Вид кредитования |

Сумма, тыс. руб. |

Уд. вес, % |

|

Под залог недвижимости |

966 632 |

44,27 |

|

Под залог транспортного средства |

232 419 |

10,64 |

|

Под поручительство |

449 582 |

20,59 |

|

Под залог вклада |

10 437 |

0,48 |

|

Прочие виды кредитов |

524 581 |

24,02 |

Рисунок 7 - Диверсификация задолженности физических лиц по видам кредитования на 01.01.2017 год.

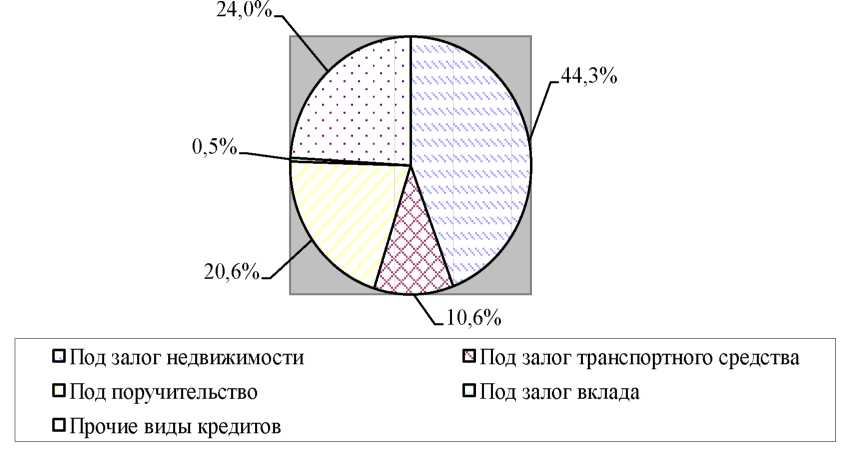

Диверсификацию задолженности физических лиц по видам кредитования также представим в виде таблицы 8 и рисунка 9. Среди годовых отчетов ПАО «Банк УРАЛСИБ» за 2014-2016 годы данные о диверсификации задолженности имеются только в отчете за 2016 год.

На основании данных, представленных в таблице 9, можно сказать, что в 2016 году кредиты под залог недвижимости занимают наибольший удельный вес в структуре задолженности - 44,3%. Это связано с тем, что Банк в большей степени специализируется на кредитовании предприятий и индивидуальных предпринимателей.

Наименее популярным объектом залога являются вклады, на их долю приходится менее 1%.

Проведем горизонтальный и вертикальный анализ динамики ссудной задолженности за 3 последних года.

Начнем с горизонтального анализа ссудной задолженности. Данные представим в таблице 7.

Проанализировав данные, представленные в таблицах 7 и 8, можно сделать следующие выводы. За истекший год чистая ссудная задолженность снизилась на 0,2% и составила 23 978,6 тыс. руб. Кредиты, предоставленные юридическим лицам и индивидуальным предпринимателям, занимают наибольший удельный вес в структуре задолженности. Доля кредитов таким заемщикам на 1 января 2017 года составила 91,1%. Доля кредитов, предоставленных физическим лицам, составила 7,8% общего объема кредитных вложений.

Таблица 7

Горизонтальный анализ структуры и динамики ссудной задолженности банка за 2014-2016 годы.

|

Показатель |

Годы, тыс. руб. |

Темп роста, % |

|||

|

2014 |

2014 |

2016 |

2014г./ 2014 |

2016г./ 2014г. |

|

|

Кредиты, предоставляемые юридическим лицам, в т.ч. |

21 826 496 |

23 633 609 |

23 736 182 |

108,28 |

100,43 |

|

Межбанковские кредиты и депозиты |

924 646 |

415 006 |

- |

44,88 |

- |

|

Корпоративные кредиты |

13 538 768 |

13 047 107 |

12 140 045 |

96,37 |

93,05 |

|

Кредиты малому и среднему бизнесу |

7 363 082 |

10 171 496 |

11 596 137 |

138,14 |

114,01 |

|

Кредиты, предоставленные физическим лицам, в т.ч. |

1 659 234 |

2 614 990 |

2 005 027 |

157,6 |

76,67 |

|

Потребительские кредиты |

1 065 036 |

1 918 574 |

1 503 915 |

180,14 |

78,39 |

|

Ипотечные кредиты |

594 198 |

696 416 |

501 112 |

117,2 |

71,96 |

|

Отчужденные финансовые активы с отсрочкой платежа, в т.ч. |

- |

- |

317 309 |

- |

100 |

|

Юридические лица |

- |

- |

20 207 |

- |

100 |

|

Прочие размещенные средства |

- |

- |

297 102 |

- |

100 |

|

Итого ссудная задолженность |

23 485 730 |

26 248 599 |

26 058 518 |

111,76 |

99,28 |

|

Резервы под обесценение кредитов клиентов, в т.ч. |

(2 193 222) |

(2 211 691) |

(2 079 918) |

100,84 |

94,04 |

|

По кредитам юридическим лицам |

(1 984 428) |

(2 045 780) |

(1 929 724) |

103,09 |

94,33 |

|

По кредитам физическим лицам |

(208 794) |

(165 911) |

(150 194) |

79,46 |

90,53 |

|

Итого чистая ссудная задолженность |

21 292 508 |

24 036 908 |

23 978 600 |

112,88 |

99,76 |

Далее перейдем к вертикальному анализу ссудной задолженности.

Данные также представим в таблице 8.

Таблица 8

Вертикальный анализ структуры и динамики ссудной задолженности банка за 2014-2016 годы.

|

Показатель |

2014 г., тыс. руб. |

Уд. вес, % |

2014 г., тыс. руб. |

Уд. вес, % |

2016 г., тыс. руб. |

Уд. вес, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Кредиты, предоставляемые |

21 826 496 |

92,94 |

23 633 609 |

90,04 |

23 736 182 |

91,09 |

|

юридическим лицам, в т.ч. |

Окончание таблицы 11

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Межбанковские кредиты и депозиты |

924 646 |

3,94 |

415 006 |

1,58 |

- |

- |

|

Корпоративные кредиты |

13 538 768 |

57,65 |

13 047 107 |

49,71 |

12 140 045 |

46,59 |

|

Кредиты малому и среднему бизнесу |

7 363 082 |

31,35 |

10 171 496 |

38,75 |

11 596 137 |

44,5 |

|

Кредиты, предоставленные физическим лицам, в т.ч. |

1 659 234 |

7,06 |

2 614 990 |

9,96 |

2 005 027 |

7,69 |

|

Потребительские кредиты |

1 065 036 |

4,53 |

1 918 574 |

7,31 |

1 503 915 |

5,77 |

|

Ипотечные кредиты |

594 198 |

2,53 |

696 416 |

2,65 |

501 112 |

1,92 |

|

Отчужденные финансовые активы с отсрочкой платежа |

- |

- |

- |

- |

317 309 |

1,22 |

|

Юридические лица |

- |

- |

- |

- |

20 207 |

0,08 |

|

Прочие размещенные средства |

- |

- |

- |

- |

297 102 |

1,14 |

|

Итого ссудная задолженность |

23 485 730 |

100,0 |

26 248 599 |

100,0 |

26 058 518 |

100,0 |

|

Резервы под обесценение кредитов клиентов, в т.ч. |

(2 193 222) |

(2 211 691) |

(2 079 918) |

|||

|

По кредитам юридическим лицам |

(1 984 428) |

(2 045 780) |

(1 929 724) |

|||

|

По кредитам физическим лицам |

(208 794) |

(165 911) |

(150 194) |

|||

|

Итого чистая ссудная задолженность |

21 292 508 |

24 036 908 |

23 978 600 |

Удельный вес просроченной задолженности в общем объеме кредитного портфеля юридических и физических лиц на конец 2016 года составил 0,6%, что значительно ниже среднеотраслевого уровня по данному показателю, равному 4,23%. В 2014 году данный показатель составлял 1,45%, в 2014 году - 5,1%.

На снижение доли просроченной задолженности повлияло то, что в течение года Банком проводилась активная работа по возврату проблемной задолженности. В том числе была полностью урегулирована крупнейшая просроченная задолженность по кредиту ОАО «Региональный деловой центр».

Ниже представлена информация об изменении резерва по ссудной задолженности за 2014-2016 годы.

Резерв обеспечивает создание банкам более стабильных условий финансовой деятельности и позволяет избегать колебаний величины прибыли банков в связи со списанием потерь по ссудам.

Анализируя данные, представленные в таблице 9, можно сделать следующие выводы. По состоянию на 31 декабря 2016 года объем сформированного резерва на возможные потери по ссудам составил 2 079 918 тыс. руб., что на 6% меньше, чем на 31 декабря 2014 года. Уменьшение резерва влечет за собой снижение степени защиты банка от возможных потерь по ссудам. Это говорит о снижении качества сформированного кредитного портфеля, а также о повышении уровня кредитного риска.

Благодаря сформированному резерву в 2016 году было списано задолженности как безнадежной к взысканию на сумму 240 752 тыс. руб.

В то же время банк доформировал резервов по действующему портфелю на сумму 108 978 тыс. руб. Резервы на возможные потери по ссудам сформированы ПАО «Банк УРАЛСИБ» в соответствии с Положением Банка России № 254-П и внутренними нормативными документами.

Таблица 9

Изменение резерва по ссудной задолженности за 2014-2016 годы

|

Изменение резерва под обесценение |

Кредиты, предоставленные юридическим лицам |

Кредиты, предоставленные физическим лицам |

Итого |

||

|

Корпоративные кредиты |

Кредиты малому и среднему бизнесу |

Потребительские кредиты |

Ипотечные кредиты |

||

|

Резерв под обесценение на 31 декабря 2014 г. |

1 402 685 |

581 743 |

173 101 |

35 693 |

2 193 222 |

|

Резерв под обесценение на 31 декабря 2014 г., в том числе |

1 421 361 |

597 952 |

130 822 |

35 089 |

2 211 691 |

|

Формирование / (восстановление) резерва в течение 2014 г. |

68 678 |

83 636 |

2 887 |

3 001 |

184 679 |

|

Задолженность, списанная в 2014 г. как безнадежная |

(50 002) |

(67 427) |

(45 166) |

(3 615) |

(166 210) |

|

Резерв под обесценение на 31 декабря 2016 г., в том числе |

1 413 972 |

489 285 |

139 170 |

11 024 |

2 079 918 |

|

Формирование / (восстановление) резерва в течение 2016 г. |

(7 389) |

103 713 |

32 953 |

(20 298) |

108 979 |

|

Задолженность, списанная в 2016 г. как безнадежная |

- |

(212 380) |

(24 605) |

(3 767) |

(240 752) |

Таким образом, используя методику Щербакова М.А., были рассмотрены состав и структура кредитного портфеля коммерческого банка «Банк УРАЛСИБ», то есть был проведен количественный анализ.

На основании всего вышесказанного можно сказать, что объем кредитных вложений за 2016 год снился на 1,9%. Это произошло за счет снижения объема выдачи новых кредитов и продажи банком части портфеля низкодоходных ипотечных кредитов. Кредитный портфель банка недостаточно диверсифицирован по отраслям экономики. Ключевыми отраслями банка являются торговля, арендный бизнес, строительство и промышленное производство. За 2016 год объем сформированного резерва на возможные потери по ссудам снизился на 6,3%. Данный факт указывает на снижение степени защиты банка от возможных потерь по ссудам. Кроме того, это говорит о снижении качества сформированного кредитного портфеля, а также о повышении уровня кредитного риска.

После проведения количественного анализа кредитного портфеля усилия следует сосредоточить на его качестве. В следующем пункте рассмотрим подходы к оценке качества кредитного портфеля авторов, упомянутых нами ранее.

Заключение

Благодаря эффективному управлению кредитным портфелем обеспечивается определение и формирование всех необходимых элементов, содействующих повышению качества кредитного портфеля и увеличению эффективности деятельности коммерческого банка в целом.

Для принятия банком обоснованных решений по кредитной работе большое значение имеют четкая постановка стратегических и тактических целей развития банка, адекватный анализ кредитного рынка и верная оценка качества размещенных ресурсов. Причем состояние кредитного портфеля должно находиться под постоянным контролем банка.

Регулярный анализ кредитного портфеля позволяет различным подразделениям банка использовать полученные данные для принятия правильных управленческих решений.

Кредитный портфель - это совокупность всех кредитов, структурируемых по различным критериям качества и выданных банком за определенный период времени.

Качество кредитного портфеля - это комплексное определение, характеризующее эффективность формирования кредитного портфеля с точки зрения уровня доходности, кредитного риска и ликвидности.

Оценка кредитного портфеля коммерческого банка проводилась на примере ПАО «Банк УРАЛСИБ». Проведённый анализ в бакалаврской работе выявил следующие слабые стороны кредитного портфеля коммерческого банка:

1) снижение объема кредитного портфеля банка в 2014 году;

2) большая доля кредитования наиболее рискованных отраслей;

3) снижение объема сформированного резерва на возможные потери по ссудам;

4) снижение кредитной активности банка;

5) рост проблемных кредитов и сомнительной задолженности;

недостаточность величины резерва по сомнительным долгам. Для повешения качества кредитного портфеля ПАО «Банк УРАЛСИБ» и устранения слабых сторон рекомендуется проведение следующих мероприятий:

1) выбор заемщиков, осуществляющих деятельность в разных областях экономики;

2) активное развитие кредитования физических лиц, в частности с помощью кредитных карт;

3) модернизация сайта, внедрение онлайн калькулятора для расчета стоимости кредита;

4) перевод максимального количества операций клиентов банка на дистанционные каналы обслуживания;

5) реструктуризация долга по проблемным кредитам;

6) внедрение услуги «автоплатеж» по погашению кредитов;

7) регулярное проведение ретроспективного и текущего анализа состояния кредитного портфеля банка;

8) осуществление кредитования юридических лиц под поручительство юридических лиц, чьи счета уже открыты в ПАО «Банк УРАЛСИБ» ;

9) внедрение программы автокредитования «buy-back».

Осуществление данных рекомендаций позволит коммерческому банку

повысить качество кредитного портфеля.

В данной работе были изучены теоретические основы кредитного портфеля коммерческого банка, а именно сущность кредитного портфеля, его классификация, понятие качества кредитного портфеля и методы анализа портфеля. Также на основании изученных методов был проведен анализ кредитного портфеля ПАО «Банк УРАЛСИБ» . На основании полученных результатов анализа были выявлены основные проблемы деятельности и даны рекомендации по повышению кредитного портфеля ПАО «Банк УРАЛСИБ» .

Поставленная цель бакалаврской работы - раскрыть основные аспекты анализа кредитного портфеля коммерческого банка и разработать рекомендации по повышению его качества, была достигнута, задачи решены.

Список литературы

- Конституция РФ (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 номер 6-ФКЗ, от 30.12.2008 номер 7-ФКЗ, от 05.02.2014 номер 2-ФКЗ, от 21.07.2014 номер 11-ФКЗ) // Собрание законодательства РФ, 26.01.2009, номер 4, ст. 445.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 05.12.2017)

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 26.07.2017) "О банках и банковской деятельности"

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 18.07.2017) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 30.09.2017)

- Федеральный закон от 08.04.2008 N 46-ФЗ "О внесении изменений в статью 30 Федерального закона "О банках и банковской деятельности" // Собрание законодательства РФ, 14.04.2008, N 15, ст. 1447.

- Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 18.07.2017) "О национальной платежной системе"

- Федеральный закон от 07.08.2001 N 115-ФЗ (ред. от 29.07.2017) "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма"

- Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 18.07.2017) "О валютном регулировании и валютном контроле"

- Федеральный закон от 23.12.2003 N 177-ФЗ (ред. от 29.07.2017) "О страховании вкладов физических лиц в банках Российской Федерации" (с изм. и доп., вступ. в силу с 31.07.2017)

- О кредитных историях [Текст] : федеральный закон : от 30.12.2004 № 218-ФЗ : редакция от 03.12.2011 // Собрание законодательства РФ. 2005. № 1 (часть 1). ст. 44.

- О предоставлении гарантий или поручительств по займам и кредитам [Текст] : указ Президента РФ : от 23.07.1997 № 773 // Собрание законодательства РФ. 1997. № 30. ст. 3606.

- Указ Президента РФ от 12.02.1993 N 222 (с изм. от 06.03.1995) "О Международном финансовом фонде земельной и агропромышленной реформы"

- Положение о порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг (утв. Банком России 04.08.2003 N 236-П) (ред. от 09.09.2015) (Зарегистрировано в Минюсте России 29.08.2003 N 5033)

- Указ Президента РФ от 10.06.1994 N 1184 (ред. от 27.04.1995) "О совершенствовании работы банковской системы Российской Федерации"

- Антонова, Е.Д. Роль кредитного риска в системе управления качеством кредитного портфеля банка / Е.Д. Антонова // Актуальные проблемы гуманитарных и естественных наук. - 2015. - № 11-3. - С. 11-16

- Банковское дело : учебник / ред. Г. Н. Белоглазова, Л. П. Кроливецкая. - 2-е изд. - СПб. : Питер, 2014

- Банковское дело. Экспресс-курс / под ред. д.э.н., проф. О.И. Лаврушина. - 4-е изд. перераб. и доп. - М.: КноРус, 2014. - 348 с.

- Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьва, С.Л. Корниенко; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. – 3-е изд., доп. – М.: КНОРУС, 2016.

- Банковское дело: учебник / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева (и др.); под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. – 4-е изд., стер. – М.: КНОРУС, 2016

- Белов В. А. Денежные обязательства. М.: ЭКСМО, 2016.

- Бибикова, Е.А., Дубова С.Е. Кредитный портфель коммерческого банка: учебное пособие // Е.А. Бибикова, С.Е. Дубова. - М: Флинта, 2014. - 129 с.

- Бражников, А.С. Кредитный портфель коммерческого банка: сущность и качество / А.С. Бражников // Вестник Северо-Кавказского Федерального Университета. - 2017. - № 3. - С. 237-242

- Букато, В. И. Банки и банковские операции России / В. И. Букато, Ю. В. Головин, Ю. И. Львов ; под ред. М. X. Лапидуса. - 2-е изд., перераб. и доп. - Москва : Финансы и статистика, 2014.

- Важенина Т.М., Никонова А.С. Некоторые аспекты инвестиционной деятельности компа-нии//Всероссийская научно-практическая конференция с международным участием «Проблемы устойчиво-го развития Российских регионов» /ответственный редактор: Л.Н. Руднева. - Тюмень: ТюмГНГУ, 2015

- Голышев, В. Г. К вопросу о правовой характеристике кредитного договора / В. Г. Голышев // Банковское право. - 2014. - № 2

- Готовчиков, И.Ф. Роль и место экспертных методов в системах управления банковскими рисками / И.Ф. Готовчиков // Банковские технологии. 2015. - № 2. - С. 38-43

- Гребник, Т.В. Кредитная политика и задачи современного инновационного банка по формированию кредитного портфеля / Т.В. Гребник // Науковедение. - 2016. - № 1. - С. 1-9

- Гребник, Т.В. Современные особенности управления качеством кредитного портфеля / Т.В. Гребник // Науковедение. - 2014. - № 5(24). - С. 1-11

- Дмитрова, Т.А. Сущность и понятие кредитного портфеля коммерческого банка / Т.А. Дмитрова // Международный научно-исследовательский журнал. - 2014. - № 12-2 (31). - С. 8-9

- Ермаков, С.Л., Юденков Ю.Н. Основы организации коммерческого банка / С.Л. Ермаков, Ю.Н. Юденков. - М.: КноРус, 2017. - 654 с.

- Жиркина, Н.И. Кредитный портфель - стратегия и тактика кредитной политики банка / Н.И. Жиркина // Экономические науки. - 2014. - № 5(78). - С. 302-305

- Жуков А. П., Лаврушин О. Экономические и правовые проблемы использования кредита // Бизнес и банки. 2017. № 1-2

- Захаров В.С. Коммерческие банки: проблемы и пути развития // Деньги и кредит. – 2014. - №9

- Иванцов С.Т. Кредитный риск коммерческих банков остается высоким // Коммерсант. – 2016. - №12

- Исаев Р.А. Банковский менеджмент и бизнес-инжиниринг (2-е издание, в 2-х томах). – М.: Инфра-М, 2015

- Исаев Р.А.. Банк 3.0: стратегии, бизнес-процессы, инновации. – М.: Инфра-М, 2017.

- Кабушкин С. Н. Управление банковским кредитным риском : учеб. пособие. - 4-е изд., стер. - М. : Новое знание, 2016

- Казакова Е.Б. Потребительский кредит как наиболее востребованная банковская операция Международный журнал прикладных фундаментальных исследований. 2015. № 4. С. 110.

- Какие основные условия должны быть предусмотрены в договоре потребительского кредита? // Азбука права. 2015. № 17. С. 78.

- Каримуллин, Р. И. Права и обязанности сторон кредитного договора по российскому и германскому праву / Р. И. Каримуллин. - Москва : Статут, 2014.С.65

- Клюев И.В. Эффективность деятельности коммерческого банка и экономические интересы пользователей информации // Инновационное развитие экономики. 2015. № 6

- Коротков П.А. О некоторых проблемах управления ликвидностью и доходностью банка в современных условиях // Деньги и кредит, 2014. - №9.

- Кузнецов Е.И Деньги, кредит, банки. – М.: Издательство Прогресс, 2016.

- Кулакова Н.С., Корякина Е.А. Направления снижения социального расслоения населения региона (на примере тюменской области) // Общество: социология, психология, педагогика. 2015. № 6. С. 21-24.

- Организация страхового дела в РФ (Понятие и сущность страхования)

- Прогнозирование эффективности реальных инвестиций коммерческого банка (на примере ПАО «Сбербанк России)

- Налоговая система РФ и проблемы ее совершенствования (Понятие и состав налоговой системы)

- Анализ и пути совершенствования производственной деятельности коммерческого банка (на примере ООО КБ «Кредитинвест») ( Понятие, свойства и элементы банковской системы)

- Налоговая система РФ и проблемы ее совершенствования (Налоги в экономической системе общества)

- Анализ оборотного капитала коммерческого банка (на примере ПАО «Сбербанк» России)

- Характеристики и типы мониторов для персональных компьютеров ( Мониторы и типы их матриц)

- Анализ оборотного капитала коммерческого банка (на примере ПАО «Сбербанк» России)

- Организация страхового дела в РФ (Характеристика и экономическая сущность страхования)

- Понятие оперативно-розыскной деятельности(Правовые основы оперативно-розыскной деятельности в России )

- Понятие и виды ценных бумаг (Понятие и признаки ценных бумаг )

- Ценные бумаги: понятие, виды, основные положения о правовом режиме