Анализ состояния и использования основных средств коммерческого банка (на примере ПАО «ОТП-Банк»)

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы обусловлена тем, что, имея ясное представление о каждом элементе основных фондов, об их физическом и моральном износе, о факторах, которые влияют на использование основных средств, можно выявить методы, при помощи которых повышается эффективность использования основных средств, обеспечивающая снижение издержек и, конечно, рост производительности труда.

Более полное использование основных средств приводит к уменьшению потребностей во вводе новых производственных мощностей, а, следовательно, к лучшему использованию прибыли. Улучшение использования основных средств означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных средств.

Цель работы – проведение анализа основных средств ПАО «ОТП-Банк».

Для достижения цели поставлены следующие задачи:

- исследовать экономическую сущность, значение и классификацию основных средств;

- проанализировать основные средства банка: их состав, структуру, состояние и эффективность использования;

- выявить резервы улучшения использования основных средств.

Объектом исследования выступает ПАО «ОТП-Банк»; предметом – методики анализа использования основных средств предприятия.

Научно-методической основой работы являются нормативно-законодательные акты, регулирующие бухгалтерский учет основных средств организации; научно-методическая литература, публикации по теме исследования.

В работе используются следующие методы исследования: сравнительный метод, коэффициентный метод, факторный анализ, графический метод.

Информационной базой исследования являются данные бухгалтерской и статистической отчетности ПАО «ОТП-Банк».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

1.1. Понятие и классификация основных средств

Правильное определение сущности основных средств играет важную роль для их учета, анализа, планирования и контроля. Основным средствам посвящено большое количество научных работ. Однако в понимании их экономической природы среди бухгалтеров и экономистов до сих пор нет единства взглядов. Определения основных средств, данные различными экономистами, представлены в таблице 1.

Таблица 1

Определения основных средств в трактовке различных авторов

|

Автор |

Определение основных средств |

|

1 |

2 |

|

Бакаев А. С.[1] |

В составе основных средств отражают различные материально – вещественные ценности, используемые как средства труда в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере. |

|

Кирьянова З. В.[2] |

Основные средства – это средства труда, которые участвуют в производственном процессе многократно, не меняя натуральной формы, выполняют одну и ту же функцию в течение нескольких производственных циклов и переносят свою стоимость в создаваемый продукт по частям. Потребление основных средств происходит в процессе постепенного их снашивания. |

|

Основные средства – это средства труда (здания, сооружения, машины и механизмы, инвентарь, транспортные средства) производственного и непроизводственного назначения. |

|

|

Мескон М.[5] |

Основные средства - это средства труда, участвующие в процессе производства длительное время и постепенно переносящие свою стоимость на продукцию предприятия. |

Продолжение таблицы 1

|

1 |

2 |

|

Основные средства – это совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени (свыше одного года) как в сфере материального производства, так и в непроизводственной сфере. К основным средствам относят землю, производственные здания, сооружения, машины и оборудование, приборы, инструменты, то есть физический капитал. |

|

|

Основные средства - это денежные средства, вложенные в совокупность материально-вещественных ценностей, относящихся к средствам труда. |

Основные средства – это материальные активы, которые предприятие содержит с целью использования в процессе производства или поставки товаров и предоставления услуг, сдачи в аренду другим лицам или для административных целей, и которые, как ожидается, будут использоваться в течение более чем одного года (или операционного цикла, в случае, когда этот цикл более одного года).

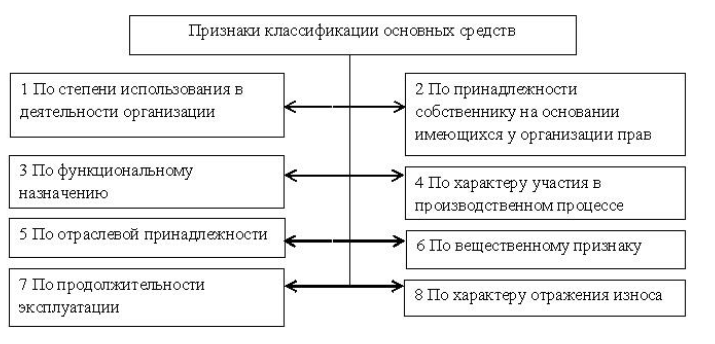

Классификация основных средств является составным элементом организации учета имущества на предприятии. Она помогает конкретизировать информацию о тех или иных объектах, решает определенные задачи учетного процесса и управления, поэтому изменения, которые коснутся в ближайшем времени, актуальны для написания данной статьи.

Основные средства можно классифицировать по признакам, которые наглядно можно увидеть на рисунке 1. С 1 января 2017 г. вступило в силу Постановление Правительства РФ от 07.07.2016 № 640 «О внесении изменений в Постановление Правительства Российской Федерации от 1 января 2002 г. № 1»[11], которое внесло серьезные изменения в классификацию основных средств:

- признана утратившей силу норма о том, что указанная классификация может использоваться для целей бухгалтерского учета;

- классификация основных средств, включаемых в амортизационные группы, утвержденная Постановлением Правительства РФ № 1, действует в новой редакции[12].

Рисунок 1. Классификация основных средств предприятия

по отдельным признакам[13]

По внешнему виду и содержанию классификация основных средств представляет собой таблицу, в которой для каждой амортизационной группы перечислены наименования входящих в нее объектов основных средств и соответствующие коды Общероссийского классификатора основных фондов (ОКОФ), с 1 января 2017 г. утратившего силу.

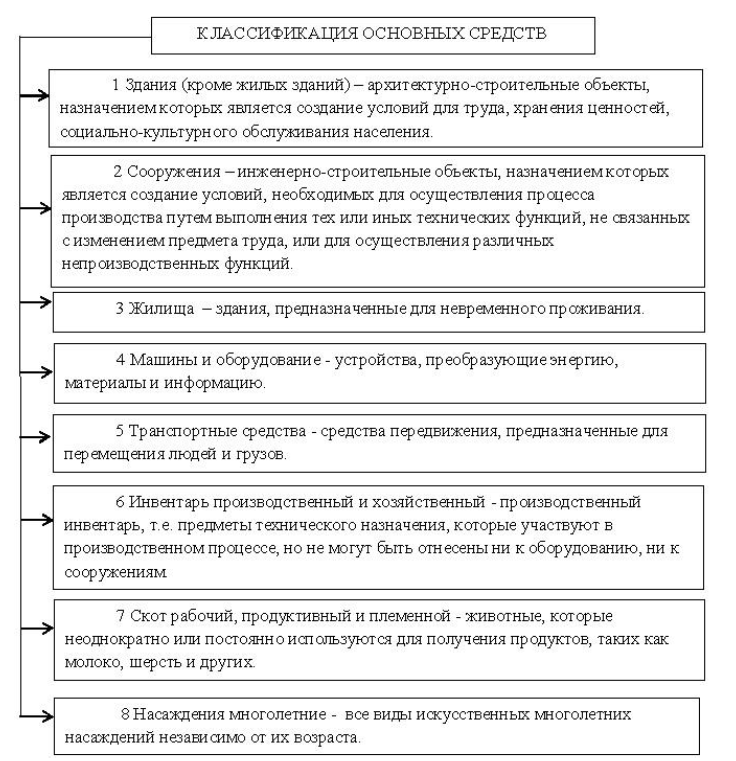

Также классификация основных средств приведена в пункте 5 ПБУ 6/01, которая не имеет существенных отличий с классификацией, приведённой в ОКОФ. Данная классификация необходима при ведении учёта основных средств и составлении отчётности о наличии и движении основных средств организации. Классификацию основных средств по видам можно представить на рисунке 2.

Все основные средства, приведенные в классификации, разбиты по кодам ОКОФ. С 1 января 2017 г. вместо него применяется Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008)[14]. Новая классификация основных средств включает амортизационные группы, в которых не только изменены коды, но и отдельные основные средства, которые перенесены из одной амортизационной группы в другую. Количество групп, следует заметить, не изменилось, их по-прежнему десять, но некоторые основные средства попали в другие группы, что соответственно, ведёт к изменению сроков полезного использования[15].

Основные средства организации в зависимости от срока полезного использования этого имущества для целей налогообложения прибыли относятся к той или иной амортизационной группе основных средств (п. 1 ст. 258 НК РФ[16]). Срок полезного использования основных средств организация определяет сама с учетом специальной классификации, утверждаемой Правительством РФ. Новые сроки полезного использования нужно применять к основным средствам, введенным в эксплуатацию с 1 января 2017 г., то есть в случае переноса основного средства из одной амортизационной группы в другую срок полезного использования для объектов, принятых на учёт до 1 января 2017 г., не изменился.

Рисунок 2. Классификация основных средств по видам[17]

Таким образом, рассмотрев изменения, принятые Постановлением Правительства РФ от 07.07.2016 № 640 можно сделать вывод о том, что в амортизационных группах были добавлены новые объекты, например, в третьей и четвёртой амортизационных группах появились подъемные краны (код ОКОФ 330.28.22.14) или бетононасосы (код ОКОФ 330.28.13.11140) [18]. Также были скорректированы коды ОКОФ, они стали более лаконичными, а аналитика стала раскрываться в примечании. Более интересные поправки связаны с перегруппировкой кодов ОКОФ и объектов основных средств: часть старых кодов ОКОФ в новой Классификации разбили на несколько новых, а в некоторых случаях объединили по одним кодом[19].

И, конечно же, важным является изменение сроков полезного использования. Так как с 2017 г. из классификации основных средств исключено упоминание использования для целей бухгалтерского учета. Организации должны будут пересмотреть подход к расчёту сроков полезного использования, прежде всего им нужно ориентироваться на время, в течение которого объект будет приносить компании выгоду.

1.2. Показатели эффективности использования основных средств и методика их анализа

Анализ выступает важнейшим этапом в системе управления основными средствами организации.

Целью анализа выступает получение исчерпывающих сведений о состоянии, структуре и эффективности использования основных средств организации.

Для достижения цели, в процессе анализа основных средств организации решаются следующие задачи:

- устанавливается текущий состав основных средств организации;

- определяется структура основных средств по источникам его формирования;

- совершается анализ наличия основных средств по разным классификационным признакам. В данном случае применяются такие признаки, как: причастность к производственному процессу, наличие и размещение в производственной структуре организации, аналитическо-учетные группы основных средств (здания и сооружения, оборудование, инструмент и передаточные устройства), годы ввода в эксплуатацию;

- проводится определение состояния и динамики основных средств по общим показателям его движения;

- совершается оценка эффективности использования основных средств по общим и частичным показателям[20].

Первой аналитической процедурой в аналитическом процессе анализа основных средств является определение состава и структуры основных средств организации[21]. Источником информации в данном случае выступают отчетные сведенья организации, а также информация, приведенная в докладных записках и промежуточных отчетах.

Некоторые современные экономисты рекомендуют оценивать состав и структуру основных средств организации и по источникам его формирования. Это способствует принятию более эффективных решений по воспроизводству основных средств в будущем[22].

Типичной для современной экономической системы является оценка состава и структуры основных средств по группам, функциональному назначению и размещению. Для того, чтобы определить структуру основных средств, в первую очередь рассчитывают их среднегодовую стоимость. К расчету среднегодовой стоимости основных средств могут применяться две методики (рисунок 4).

На основании выше представленных данных сделан вывод о том, что для расчета среднегодовой стоимости основных средств используют две методики[23]. Согласно первой методике, среднегодовая стоимость основных средств определяется как половина из суммы основных средств на начало и конец периода. Такая методика часто используется при проведении укрупненных расчетов[24]. По второй методике среднегодовая сумма основных средств определяется как сумма стоимости на начало года, стоимость основных средств, умноженных на количество месяцев функционирования после ввода в эксплуатацию, за вычетом стоимости основных средств и количеством месяцев использования перед выводом с эксплуатации, разделенными на 12 месяцев. Такая методика расчета является более эффективной, поскольку учитывает динамику основных средств, которая происходит в средине аналитического периода[25].

Методика расчета среднегодовой стоимости основных средств

методика усредненной стоимости

методика полного расчета

Рисунок 4. Методика расчета среднегодовой стоимости основных средств[26]

Структура основных средств определяется как сумма отдельной группы основного капитала, разделенная на их среднегодовую стоимость и умноженная на 100 %.

После того, как установлен состав и структура основных средств, анализируется их динамика. Ряды динамики используются на всех этапах его анализа. Кроме общих абсолютных и относительных рядов динамики может также осуществляться статистический анализ темпов прироста отельных групп и в целом суммы основных средств. Для того, чтобы характеризировать динамику отдельных групп и в целом суммы основных средств организации используются количественные коэффициенты[27]. Экономический смысл таких коэффициентов сводится к тому, чтобы с помощью одного цифрового значения характеризировать количество введенных в эксплуатацию или выбивших из нее основных средств (см. рисунок 5).

коэффициент списания основных средств

коэффициент ввода основных средств

коэффициент обновления основных средств

Показатели движения основных средств

Рисунок 5. Коэффициенты, используемые для анализа

движения основных средств[28]

На основании выше представленных данных сделан вывод о том, что в перечень коэффициентов, используемых для характеристики движения основных средств, относят:

1) коэффициент ввода основных средств. Для того, чтобы рассчитать значение данного коэффициента, сумму основных средств, принятых в эксплуатацию разделяют на среднегодовую стоимость основных средств[29]. В целом, мнения ученых, касающиеся применения числителя в расчетах – разделены: одни из аналитиков считают, что в качестве числителя должна выступать стоимость основных средств на начало периода, другие – среднегодовая стоимость:

Кввода= Спринят ÷Ссреднегодовая (1)

где Кввода - коэффициент ввода основных средств;

Спринят - стоимость принятых в эксплуатацию основных средств;

Ссреднегодовая - среднегодовая стоимость основных средств;

2) коэффициент списания основных средств. Расчет данного коэффициента проводится методом деления суммы выведенных из эксплуатации основных средств к среднегодовой стоимости основных средств[30]:

Ксписания=Свыбывших ÷Ссреднегодовая (2)

где Ксписания - коэффициент списания основных средств;

Свыбывших - стоимость выбивших с эксплуатации основных средств;

Ссреднегодовая - среднегодовая стоимость основных средств[31];

3) коэффициент обновления основных средств. Данный коэффициент определяется как отношение между разницей введенных и выведенных основных средств к среднегодовой стоимости основных средств:

Кобновления= (Спринят - Свыбывших) ÷Ссреднегодовая (3)

где Кобновления - коэффициент обновления основных средств;

Спринят - стоимость принятых в эксплуатацию основных средств;

Свыбывших - стоимость выбивших с эксплуатации основных средств;

Ссреднегодовая - среднегодовая стоимость основных средств;

В том случае, если значение коэффициента обновления основных средств меньше 0,2 можно утверждать о том, то политика управления организации не нацелена на расширенное воспроизводство основных средств, а предусматривает замещение средств, выведенных из эксплуатации[32]. Если коэффициент обновления основного капитала больше 0,5, можно сделать вывод о том, что руководством организации принята агрессивная концепция управления основными средствами[33]. То есть предприятие высокими темпами проводит наращивание технологических мощностей[34].

Важнейшим показателем, используемым при анализе основных средств, является коэффициент износа. Для того, чтобы рассчитать значение данного коэффициента необходимо сумму накопленного износа разделить на первоначальную стоимость основных средств. Значение данного показателя характеризирует часть основных средств, которая полностью изношена[35]. В системе управления основными средствами, для установления эффективности такого процесса рекомендуется значение коэффициента износа основных средств сравнивать со значением коэффициента их обновления. При таком сравнении, внешний аналитик получает оценить управленческие решения руководства с точки зрения их экономичности и обоснованности.

Значение коэффициента износа основных средств также рекомендуется сравнивать с долей основных средств, приобретенных за счет заемных источников. Поскольку, в развитии финансово-имущественного состояния организации может наблюдаться тенденция к увеличению платежного недостатка. А наращивание износа основных средств в таких условиях может повлиять на ухудшение финансового состояния организации. Поэтому, руководство может принять решение о замещении изношенных основных средств за счет заемных средств. Такое решение в общей практике финансового менеджмента называют вынужденным. При принятии вынужденных решений о замещении основных средств, коэффициент прироста износа основных средств равен коэффициенту обновления основных средств, совершенного за счет заемных источников финансирования[36].

Обратным к показателю износа основных средств является коэффициент их годности. Для того, чтобы рассчитать коэффициент годности основных средств, от единицы отнимают значение коэффициента износа. В том случае, если значение коэффициента годности основных средств меньше 0,5 – это значит, что предприятие имеет ухудшенное имущественное состояние, а управленческие действия руководства (при отсутствии прочих данных) классифицируются как неэффективные. По результатам анализа составляется промежуточное мнение о наличии им структуре основных средств организации.

Состояние движения основных средств непосредственным образом отражается на уровне их использования. Поэтому следующим аналитическим этапом выступает анализ эффективности использования основных средств. В большинстве случаев, для целей анализа эффективности использования основных средств используют показатели, представленные на рисунке 6).

Показатели эффективности использования основных средств

фондоотдача

фондорентабельность

Рисунок 6. Показатели, используемые для анализа

эффективности использования основных средств[37]

Рассмотрим порядок расчета фондоотдачи и фондорентабельности.

Показатель фондоотдачи определяется как отношение между выручкой организации и среднегодовой стоимостью основных средств:

Фо= В ÷Ссреднегодовая (4)

где Фо – фондоотдача;

В – выручка;

Ссреднегодовая - среднегодовая стоимость основных средств;

Показателем, обратным фондоотдаче, является фондоемкость, которая рассчитывается по формуле:

Фе= Ссреднегодовая÷В (5)

где Фе – фондоемкость;

В – выручка;

Ссреднегодовая - среднегодовая стоимость основных средств;

Второй показатель эффективности использования основных средств - фондорентабельность. Данный показатель определяется как отношение межу чистой прибылью и среднегодовой стоимостью основных средств организации:

Фр= Р÷Ссреднегодовая (6)

где Фр – фондорентабельность;

Р – прибыль;

Ссреднегодовая - среднегодовая стоимость основных средств.

После расчета выше указанных показателей устанавливается их динамика и совершается факторный анализ. По результатам факторного анализа определяется общая эффективность управления основными средствами и применяются соответствующие управленческие решения.

Таким образом, анализ является важнейшей функцией в системе управления основными средствами организации. Анализ основных средств совершается по таким направлениям, как анализ наличия основных средств, их движения и оценка эффективности использования.

Выводы

Основные средства – это материальные активы, которые предприятие содержит с целью использования в процессе производства или поставки товаров и предоставления услуг, сдачи в аренду другим лицам или для административных целей, и которые, как ожидается, будут использоваться в течение более чем одного года (или операционного цикла, в случае, когда этот цикл более одного года).

Для выявления резервов повышения эффективности использования основных средств проводится экономический анализ.

ГЛАВА 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ В ПАО «ОТП-БАНК»

2.1. Анализ состава, структуры и состояния основных средств

Проведем анализ основных средств ПАО «ОТП-Банк».

Активная часть основных средств ПАО «ОТП-Банк» включает в себя: оборудование, транспортные средства, производственный и хозяйственный инвентарь. В пассивную часть основных средств ПАО «ОТП-Банк» включены: здания, сооружения, земельные участки. Проведем анализ состава основных средств, используемых в ПАО «ОТП-Банк», при осуществлении кредитной организацией своей деятельности (таблица 2).

В анализируемом периоде в составе и структуре основных средств ПАО «ОТП-Банк» произошли следующие изменения. В 2018 г. общий объем основных средств ПАО «ОТП-Банк» увеличился на 397 655 тыс. руб. и. составил 2 101 330 тыс. руб. Темп роста основных средств организации составил 123,34%.

Как в 2017г., так и в 2018г. наибольший удельный вес в общем объёме основных средств ПАО «ОТП-Банк» приходится на машины и оборудование (80,36% и 82,94% на начало и конец периода соответственно). Если в 2017г. стоимость машин и оборудования составляла 1 368 994 тыс. руб., то в 2018г. показатель достиг уровня 1 742 944 тыс. руб. Темп роста составил 127,32%.

Стоимость зданий в 2018 г. возросла на 5 512 тыс. руб. и стала составлять 214 578 тыс. руб. При этом удельный вес зданий в общем объёме основных средств ПАО «ОТП-Банк» снизился на 2,06% и стал составлять 10,21%. Если в 2017 г. стоимость сооружений составляла 39 622 тыс.руб., то к 2018г. увеличившись на 29,49%, стала составлять 51 306 тыс. руб. Удельный вес сооружений в общем объёме основных средств в 2018г. увеличился на 0,11% и составил 2,44%.

Таблица 2

Анализ состава и структуры основных средств в ПАО «ОТП-Банк»

|

Группы основных средств |

Наличие, тыс.руб. |

Абсолютноеотклоне-ние +/- |

Темп роста, % |

Удельный вес, % |

Абсолютное отклонение, +/- |

Темп роста, % |

||

|

2017г. |

2018г. |

2017г. |

2018г. |

|||||

|

Здания |

209066 |

214578 |

+5512 |

102,64 |

12,27 |

10,21 |

-2,06 |

83,21 |

|

Сооружения |

39622 |

51306 |

+11684 |

129,49 |

2,33 |

2,44 |

+0,11 |

104,72 |

|

Машины и оборудование |

1368994 |

1742944 |

+373950 |

127,32 |

80,36 |

82,94 |

+2,58 |

103,21 |

|

Транспортные средства |

44208 |

48526 |

+4318 |

109,77 |

2,59 |

2,31 |

-0,28 |

89,19 |

|

Производственный и хозяйственный инвентарь |

32297 |

34476 |

+2179 |

106,75 |

1,89 |

1,64 |

-0,25 |

86,77 |

|

Другие виды ОС |

300 |

312 |

+12 |

104,00 |

0,02 |

0,01 |

-0,01 |

50 |

|

Земельные участки |

9188 |

9188 |

- |

100,00 |

0,54 |

0,43 |

-0,11 |

79,63 |

|

Итого |

1703675 |

2101330 |

397655 |

123,34 |

100 |

100 |

х |

х |

Стоимость транспортных средств ПАО «ОТП-Банк» в 2018г. увеличилась на 4 318 тыс. руб. и достигла 48 526 тыс. руб. Темп роста составил 109,77%. При этом удельный вес транспортных средств в общем объёме основных средств снизился на 0,28% и к концу 2018г. составил 2,31%.

В 2018г. стоимость производственного и хозяйственного инвентаря также увеличилась на 6,75% и составила 34 476 тыс. руб. при уровне 2017г. – 32 297 тыс. руб. А вот удельный вес производственного и хозяйственного инвентаря в общем объёме основных средств ПАО «ОТП-Банк» снизился на 0,25% и к концу 2018г. составил 1,64%. Таким образом, увеличение практически всех групп основных средств ПАО «ОТП-Банк» говорит о повышении эффективности деятельности организации.

Для проведения анализа движения основных средств составим таблицу с исходными данными за 2017г. (Таблица 3).

Таблица 3

Анализ динамики основных средств в ПАО «ОТП-Банк» за 2017 г.

|

Показатели |

Наличие на начало года |

Изменения за период |

Наличие на конец года |

|||

|

Тыс. руб. |

Удельный вес, % |

Поступило |

Выбыло |

Тыс. руб. |

Удельный вес, % |

|

|

Здания |

194525 |

12,33 |

14573 |

32 |

209066 |

12,27 |

|

Сооружения |

23610 |

1,50 |

16372 |

360 |

39622 |

2,33 |

|

Машины и оборудование |

1277246 |

80,96 |

101864 |

10116 |

1368994 |

80,36 |

|

Транспортные средства |

45023 |

2,85 |

1734 |

2549 |

44208 |

2,59 |

|

Производственный и хоз. инвентарь |

30205 |

1,92 |

2707 |

615 |

32297 |

1,89 |

|

Другие виды ОС |

205 |

0,01 |

101 |

6 |

300 |

0,02 |

|

Земельные участки |

6729 |

0,43 |

2459 |

- |

9188 |

0,54 |

|

Итого |

1577543 |

100 |

139810 |

13678 |

1703675 |

100 |

Составим аналогичную таблицу с исходными данными за 2018г. (Таблица 4).

Таблица 4

Анализ динамики основных средств в ПАО «ОТП-Банк» за 2018г.

|

Показатели |

Наличие на начало года |

Изменения за период |

Наличие на конец года |

|||

|

Тыс. руб. |

Удельный вес, % |

Посту-пило |

Выбыло |

Тыс. руб. |

Удельный вес, % |

|

|

Здания |

209066 |

12,27 |

6939 |

1427 |

214578 |

10,21 |

|

Сооружения |

39622 |

2,33 |

11698 |

14 |

51306 |

2,44 |

|

Машины и оборудование |

1368994 |

80,36 |

391457 |

17507 |

1742944 |

82,94 |

|

Транспортные средства |

44208 |

2,59 |

8577 |

4259 |

48526 |

2,31 |

|

Производственный и хозяйственный инвентарь |

32297 |

1,89 |

3058 |

879 |

34476 |

1,64 |

|

Другие виды ОС |

300 |

0,02 |

12 |

- |

312 |

0,01 |

|

Земельные участки |

9188 |

0,54 |

- |

- |

9188 |

0,43 |

|

Итого |

1703675 |

100 |

421741 |

24086 |

2101330 |

100 |

Динамика поступления и выбытия основных средств ПАО «ОТП-Банк» представлены на рисунке 7.

Рисунок 7. Динамика движения основных средств ПАО «ОТП-Банк»

Проведем анализ движения основных средств ПАО «ОТП-Банк». Динамика коэффициентов движения основных средств в ПАО «ОТП-Банк» представлена на рисунке 8.

Рисунок 8. Динамика коэффициентов движения основных средств в ПАО «ОТП-Банк»

В 2017г. коэффициент поступления всех основных средств составлял 8,20 %, однако в 2018г. показатель увеличился на 11,87 п.п. и составил 20,07 %. В 2017г. коэффициент обновления всех основных средств составлял 8,13 %, к 2018г. показатель увеличился на 10,83 п.п. и составил 18,96 %. Следует отметить, что как в 2017г., так и в 2018г. коэффициенты поступления основных средств ПАО «ОТП-Банк» превышают коэффициенты обновления основных средств, а это значит, что не все поступившие объекты основных средств введены в эксплуатацию.

Коэффициент интенсивности обновления всех основных средств в 2018г. снизился по сравнению с 2016 г. на 4,07 п.п. и составил 5,71 %. При этом коэффициенты интенсивности обновления активной части основных средств, а также машин и оборудования так же снизили свои показатели почти в 2 раза. Такая динамика коэффициентов говорит о значительном превышении стоимости введенных основных средств над стоимостью выбывших основных средств.

Коэффициент выбытия всех основных средств в 2017г. составлял 1,00 %, к 2018г. он увеличился на 0,41 п.п. и достиг уровня 1,41.

Коэффициент прироста всех основных средств в 2017г. составлял 7,99 %, к 2018 г. он увеличился на 15,35 п.п. и составил 23,34 %.

Коэффициенты выбытия и интенсивности обновления основных средств ПАО «ОТП-Банк» значительно ниже уровня коэффициентов поступления, обновления и прироста основных средств по всем группам. А это говорит о том, что обновление основных средств осуществляется не за счет замены изношенных объектов основных средств, а за счет приобретения новых средств или их строительства.

Проведем анализ технического состояния основных средств в ПАО «ОТП-Банк» за 2017–2018г.

Первоначальная стоимость всех основных средств ПАО «ОТП-Банк» увеличилась на 397 655 тыс. руб. и к концу 2018г. составила 2 101 330 тыс. руб. Темп роста первоначальной стоимости всех основных средств составил 123,34%.

При этом первоначальная стоимость активной части основных средств ПАО «ОТП-Банк» увеличилась лишь на 5 901 тыс. руб. и к 2018г. достигла уровня 1 451 400 тыс. руб. Темп роста первоначальной стоимости активной части основных средств составил 100,41%.

Если в 2017г. первоначальная стоимость машин и оборудования составляла 1 368 994 тыс. руб., то к 2018г. показатель увеличился на 27,32% и составил 1 742 944 тыс. руб.

Остаточная стоимость основных средств ПАО «ОТП-Банк» увеличилась почти в полтора раза, как в целом, так и по отдельным группам, при этом темп роста остаточной стоимости основных средств опережает темп роста первоначальной стоимости, что связано с введением в эксплуатацию новых объектов основных средств.

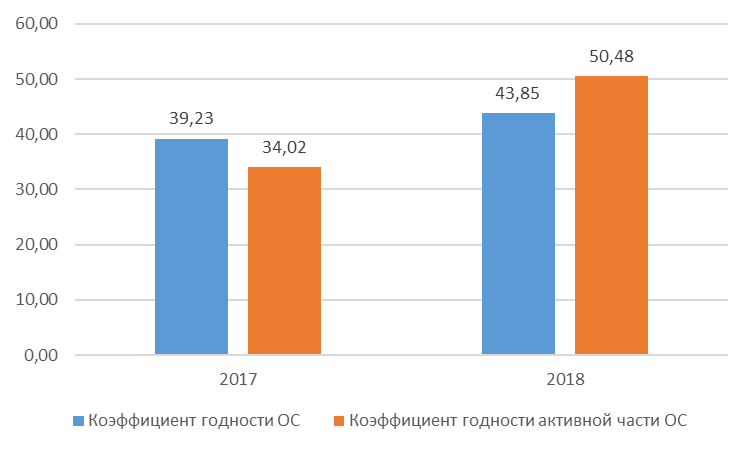

Рисунок 9. Динамика коэффициентов годности основных средств

ПАО «ОТП-Банк»

Коэффициент годности всех основных средств ПАО «ОТП-Банк» в 2018г. увеличился на 4,62 п.п., и достиг уровня 43,85 %. Если в 2017г. коэффициент годности активной части основных средств составлял 34,02%, то в 2018г. показатель значительно увеличился (на 16,46 п.п.) и составил 50,48%.

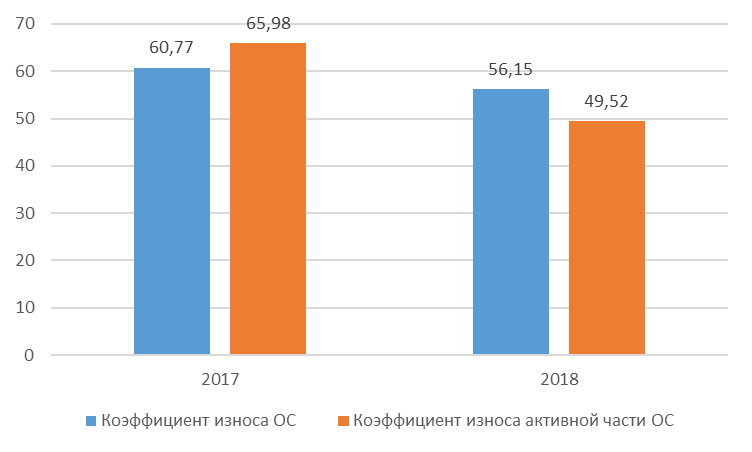

Коэффициент износа всех основных средств ПАО «ОТП-Банк» в 2017г. составлял 60,77%, но к 2018г. показатель снизился на 4,62 п.п. Коэффициент износа активной части основных средств в 2018г. снизился на 16,46 п.п. и составил 49,52%.

Рисунок 10. Динамика коэффициентов износа основных средств

ПАО «ОТП-Банк»

Так как темп роста коэффициентов годности основных средств по всем группам значительно опережает темп роста коэффициентов износа основных средств ПАО «ОТП-Банк», то на конец периода наблюдается существенное улучшение технического состояния основных средств, что является положительной тенденцией.

2.2. Анализ показателей эффективности использования основных средств банка

Проведем анализ показателей эффективности использования основных средств.

Фондорентабельность на протяжении анализируемого периода снизилась на 6,8%. Если в 2017г. на 1 руб. прибыли от продаж приходилось 30,39 коп. стоимости основных средств, то в 2018г. на 1 руб. прибыли от продаж приходится 23,59 коп. стоимости основных средств (Рисунок 11).

Общий уровень фондоотдачи в 2017г. составлял 1,7058 руб./руб., а в 2018г. составил 1,8498 руб./руб. Темп роста общей фондоотдачи составил 108,44%. При этом фондоотдача активной части основных средств в 2017г. составляла 2,0004 руб./руб., но в 2018г. увеличилась на 7,58% и составила 2,1521 руб./руб.

Рисунок 11. Динамика фондорентабельности в ПАО «ОТП-Банк»

Если на начало периода фондоотдача машин и оборудования составляла 2,1151 руб./руб., то к концу 2018г. показатель стал составлять 2,2620 руб./руб. Прирост составил 6,95%.

Изменение фондоотдачи основных средств ПАО «ОТП-Банк» представлено на рисунке 12.

Рисунок 12. Динамика фондоотдачи в ПАО «ОТП-Банк»

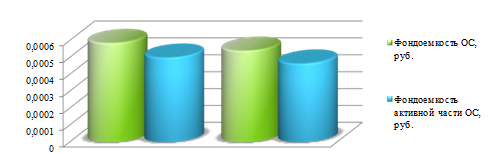

Общий уровень фондоемкости в 2017г. составлял 0,5862 руб./руб., а в 2018г. показатель снизился на 7,78% и составил 0,5406 руб./руб. При этом фондоемкость активной части основных средств в 2017г. составляла 0,4999 руб./руб., но в 2018г. снизилась на 7,04% и составила 0,4647 руб./руб.

Если в 2017г. фондоемкость машин и оборудования составляла 0,4728 руб./руб., то к концу 2018г. показатель стал составлять 0,4421 руб./руб. Снижение составило 6,49%. Графически динамика фондоемкости ПАО «ОТП-Банк» представлена на рисунке 13. Таким образом, несмотря на повышающийся уровень фондоотдачи по всем группам основных средств, уровни фондорентабельности и фондоемкости снизились, что свидетельствует о снижении уровня эффективности использования основных средств ПАО «ОТП-Банк».

2017 2018

Рисунок 13. Динамика фондоемкости в ПАО «ОТП-Банк»

Выводы

Результаты проведенного экономического анализа показали, что стоимость основных средств ПАО «ОТП-Банк» в 2018г. общий объем основных средств увеличился на 23,34%. Как на начало, так и на конец периода наибольший удельный вес в общем объёме основных средств ПАО «ОТП-Банк» приходится на складское оборудование. В ПАО «ОТП-Банк» наблюдается значительная степень износа основных средств, которая по итогам 2017г. достигла 60,77%, однако высокий темп технического перевооружения организации повлек снижение степени износа, к 2018 г. износ составил 56,15%. Как показали результаты проведенных расчетов, уровень фондоотдачи увеличился по всем группам основных средств на 8,44%, а это является важнейшим показателем, характеризующим экономическую эффективность деятельности организации.

ГЛАВА 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ БАНКА

Одной из наиболее существенных проблем ПАО «ОТП-Банк» является высокий износ основных средств. Однако, предприятие не имеет собственных денежных средств для обновления оборудования, что обуславливает его приобретение либо за счет кредита в банке, либо на условиях лизинга.

Проведем выбор источника финансирования приобретения оборудования.

В таблице 5 представим исходные данные для расчетов. Будем учитывать, что стоимость оборудования составляет 515 000 руб., а с учетом НДС (20 %) – 618 000 руб.

Оборудование относится к 5 амортизационной группе, срок амортизации – 84 месяца.

Лизинговое имущество учитывается на балансе лизингодателя.

Таблица 5

Исходные данные для расчетов

|

Показатель |

Значение |

|

Стоимость имущества с НДС, руб. |

618 000 |

|

Срок кредита или лизинга, мес. |

36 |

|

Процент собственных средств в сделке, % |

20,00 |

|

Схема погашения задолженности |

Дифференцированная |

|

Срок амортизации имущества, мес. |

84 |

Приобретение техники банк на 20 % финансирует за счет собственных средств: 515 000 * 20 % = 123 600 руб.

Заемные средства составляют: 515 000 – 123 600 = 494 400 руб.

В таблице 6 проведен расчет по кредитной схеме. Ставка процента по кредиту составляет 15 % в год.

Таблица 6

Расчет приобретения техники по кредитной схеме, руб.

|

№ |

Имущество на балансе |

Амортизация |

Погашение |

Погашение |

Остаток |

Налог на имущество |

Экономия доходов |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

515 000 |

6 131 |

13 733 |

6 180 |

480 667 |

2 462 |

|

|

2 |

508 869 |

6 131 |

13 733 |

6 008 |

466 933 |

2 428 |

|

|

3 |

502 738 |

6 131 |

13 733 |

5 837 |

453 200 |

2 394 |

|

|

4 |

496 607 |

6 131 |

13 733 |

5 665 |

439 467 |

2 359 |

|

|

5 |

490 476 |

6 131 |

13 733 |

5 493 |

425 733 |

2 325 |

|

|

6 |

484 345 |

6 131 |

13 733 |

5 322 |

412 000 |

2 291 |

|

|

7 |

478 214 |

6 131 |

13 733 |

5 150 |

398 267 |

2 256 |

|

|

8 |

472 083 |

6 131 |

13 733 |

4 978 |

384 533 |

2 222 |

|

|

9 |

465 952 |

6 131 |

13 733 |

4 807 |

370 800 |

2 188 |

|

|

10 |

459 821 |

6 131 |

13 733 |

4 635 |

357 067 |

2 153 |

|

|

11 |

453 690 |

6 131 |

13 733 |

4 463 |

343 333 |

2 119 |

|

|

12 |

447 560 |

6 131 |

13 733 |

4 292 |

329 600 |

10 588 |

4 202 |

|

13 |

441 429 |

6 131 |

13 733 |

4 120 |

315 867 |

2 050 |

|

|

14 |

435 298 |

6 131 |

13 733 |

3 948 |

302 133 |

2 016 |

|

|

15 |

429 167 |

6 131 |

13 733 |

3 777 |

288 400 |

1 982 |

|

|

16 |

423 036 |

6 131 |

13 733 |

3 605 |

274 667 |

1 947 |

|

|

17 |

416 905 |

6 131 |

13 733 |

3 433 |

260 933 |

1 913 |

|

|

18 |

410 774 |

6 131 |

13 733 |

3 262 |

247 200 |

1 879 |

|

Продолжение таблицы 6 |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

19 |

404 643 |

6 131 |

13 733 |

3 090 |

233 467 |

1 844 |

|

|

20 |

398 512 |

6 131 |

13 733 |

2 918 |

219 733 |

1 810 |

|

|

21 |

392 381 |

6 131 |

13 733 |

2 747 |

206 000 |

1 776 |

|

|

22 |

386 250 |

6 131 |

13 733 |

2 575 |

192 267 |

1 741 |

|

|

23 |

380 119 |

6 131 |

13 733 |

2 403 |

178 533 |

1 707 |

|

|

24 |

373 988 |

6 131 |

13 733 |

2 232 |

164 800 |

8 970 |

3 466 |

|

25 |

367 857 |

6 131 |

13 733 |

2 060 |

151 067 |

1 638 |

|

|

26 |

361 726 |

6 131 |

13 733 |

1 888 |

137 333 |

1 604 |

|

|

27 |

355 595 |

6 131 |

13 733 |

1 717 |

123 600 |

1 570 |

|

|

28 |

349 464 |

6 131 |

13 733 |

1 545 |

109 867 |

1 535 |

|

|

29 |

343 333 |

6 131 |

13 733 |

1 373 |

96 133 |

1 501 |

|

|

30 |

337 202 |

6 131 |

13 733 |

1 202 |

82 400 |

1 467 |

|

|

31 |

331 071 |

6 131 |

13 733 |

1 030 |

68 667 |

1 432 |

|

|

32 |

324 940 |

6 131 |

13 733 |

858 |

54 933 |

1 398 |

|

|

33 |

318 810 |

6 131 |

13 733 |

687 |

41 200 |

1 364 |

|

|

34 |

312 679 |

6 131 |

13 733 |

515 |

27 467 |

1 329 |

|

|

35 |

306 548 |

6 131 |

13 733 |

343 |

13 733 |

1 295 |

|

|

36 |

300 417 |

6 131 |

13 733 |

172 |

0 |

7 351 |

2 731 |

|

Итог |

220 714 |

494 400 |

114 330 |

26 909 |

72 391 |

||

Таблица 7

Расчет приобретения техники по лизинговой схеме, руб.

|

№ |

Лизинговый платеж к уплате |

в том числе НДС |

Лизинговый платеж к начислению |

в том числе НДС |

в том числе выкупная стоимость |

НДС к возмещению |

Экономия доходов |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

21 149 |

3 525 |

24 583 |

4 097 |

16 764 |

4 097 |

1 564 |

|

2 |

20 943 |

3 491 |

24 377 |

4 063 |

16 623 |

4 063 |

1 551 |

|

3 |

20 737 |

3 456 |

24 171 |

4 028 |

16 483 |

4 028 |

1 538 |

|

4 |

20 531 |

3 422 |

23 965 |

3 994 |

16 343 |

3 994 |

1 524 |

|

5 |

20 325 |

3 388 |

23 759 |

3 960 |

16 202 |

3 960 |

1 511 |

|

6 |

20 119 |

3 353 |

23 553 |

3 925 |

16 062 |

3 925 |

1 498 |

|

7 |

19 913 |

3 319 |

23 347 |

3 891 |

15 921 |

3 891 |

1 485 |

|

8 |

19 707 |

3 285 |

23 141 |

3 857 |

15 781 |

3 857 |

1 472 |

|

9 |

19 501 |

3 250 |

22 935 |

3 822 |

15 640 |

3 822 |

1 459 |

|

10 |

19 295 |

3 216 |

22 729 |

3 788 |

15 500 |

3 788 |

1 446 |

|

11 |

19 089 |

3 182 |

22 523 |

3 754 |

15 359 |

3 754 |

1 433 |

|

12 |

18 883 |

3 147 |

22 317 |

3 719 |

15 219 |

3 719 |

1 420 |

|

13 |

18 677 |

3 113 |

22 111 |

3 685 |

15 078 |

3 685 |

1 406 |

|

14 |

18 471 |

3 079 |

21 905 |

3 651 |

14 938 |

3 651 |

1 393 |

|

15 |

18 265 |

3 044 |

21 699 |

3 616 |

14 797 |

3 616 |

1 380 |

|

16 |

18 059 |

3 010 |

21 493 |

3 582 |

14 657 |

3 582 |

1 367 |

|

17 |

17 853 |

2 976 |

21 287 |

3 548 |

14 516 |

3 548 |

1 354 |

|

18 |

17 647 |

2 941 |

21 081 |

3 513 |

14 376 |

3 513 |

1 341 |

|

19 |

17 441 |

2 907 |

20 875 |

3 479 |

14 235 |

3 479 |

1 328 |

Продолжение таблицы 7

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

20 |

17 235 |

2 873 |

20 669 |

3 445 |

14 095 |

3 445 |

1 315 |

|

21 |

17 029 |

2 838 |

20 463 |

3 410 |

13 954 |

3 410 |

1 302 |

|

22 |

16 823 |

2 804 |

20 257 |

3 376 |

13 814 |

3 376 |

1 289 |

|

23 |

16 617 |

2 770 |

20 051 |

3 342 |

13 673 |

3 342 |

1 275 |

|

24 |

16 411 |

2 735 |

19 845 |

3 307 |

13 533 |

3 307 |

1 262 |

|

25 |

16 205 |

2 701 |

19 639 |

3 273 |

13 392 |

3 273 |

1 249 |

|

26 |

15 999 |

2 667 |

19 433 |

3 239 |

13 252 |

3 239 |

1 236 |

|

27 |

15 793 |

2 632 |

19 227 |

3 204 |

13 111 |

3 204 |

1 223 |

|

28 |

15 587 |

2 598 |

19 021 |

3 170 |

12 971 |

3 170 |

1 210 |

|

29 |

15 381 |

2 564 |

18 815 |

3 136 |

12 831 |

3 136 |

1 197 |

|

30 |

15 175 |

2 529 |

18 609 |

3 101 |

12 690 |

3 101 |

1 184 |

|

31 |

14 969 |

2 495 |

18 403 |

3 067 |

12 550 |

3 067 |

1 171 |

|

32 |

14 763 |

2 461 |

18 197 |

3 033 |

12 409 |

3 033 |

1 158 |

|

33 |

14 557 |

2 426 |

17 991 |

2 998 |

12 269 |

2 998 |

1 144 |

|

34 |

14 351 |

2 392 |

17 785 |

2 964 |

12 128 |

2 964 |

1 131 |

|

35 |

14 145 |

2 358 |

17 579 |

2 930 |

11 988 |

2 930 |

1 118 |

|

36 |

13 939 |

2 323 |

17 373 |

2 895 |

11 847 |

2 895 |

104 105 |

|

Итог |

631 596 |

105 266 |

755 196 |

125 866 |

515 000 |

125 866 |

151 039 |

В таблице 7 представлен расчет по лизинговой схеме.

При проведении расчета учитываем, что ставка по лизингу, как правило, на 3-5 п.п. выше, чем по кредиту. В расчетах использована ставка в 18 %.

Результаты расчетов для сравнения представлены в таблице 8.

Таблица 8

Сравнение расчетов приобретения техники по кредитной и лизинговой схемам

|

ИТОГИ расчета, руб.: |

Кредит |

Лизинг |

|

Общий отток денежных средств: |

759 239 |

755 196 |

|

Экономия по налогу на прибыль |

-72 391 |

-151 039 |

|

НДС к возмещению |

-103 000 |

-125 866 |

|

Итоговые затраты по сценариям: |

583 848 |

478 291 |

Проведенные расчеты показывают, что расходы в результате использования лизинговой схемы на 105 557 руб. (583 848 – 478 291), или на 18,08 % меньше, чем при использовании кредита.

Таким образом, проведенные расчеты позволяют сделать вывод об том, что приобретение имущества в лизинг выгоднее, чем в кредит.

Выводы

В целях повышения эффективности использования основных средств рекомендовано приобретение оборудования на условиях лизинга. Это позволит обновить оборудование и использовать наиболее выгодные источники внешнего финансирования.

ЗАКЛЮЧЕНИЕ

Значение изучения и исследования такой экономической категории, как основные средства, определяется тем, что основные средства, которые используются в сфере производственной, составляют материальную основу производительных сил, а их наличие и состав определяют экономический потенциал общества. Как экономическая категория, основные средства – это часть постоянного производственного капитала, которая выступает в форме средств труда и постепенно, в течение многих производственных циклов, переносит свою стоимость на изготовленный продукт.

В процессе анализа основных средств изучают состав, структуру и их динамику. Далее рассчитывают показатели эффективности использования основных средств.

Каждое предприятие должно осуществлять мониторинг движения своих основных средств, состав, состояние и эффективность их использования. Полученная в результате информация дает возможность организации выявить направления и новые источники повышения эффективности использования основных средств, а также своевременно выявить и минимизировать негативные отклонения, которые в будущем могут серьезно повлиять на успешную деятельность предприятия.

Результаты проведенного экономического анализа показали, что стоимость основных средств ПАО «ОТП-Банк» в 2018г. общий объем основных средств увеличился на 23,34%. Как на начало, так и на конец периода наибольший удельный вес в общем объёме основных средств ПАО «ОТП-Банк» приходится на складское оборудование. В ПАО «ОТП-Банк» наблюдается значительная степень износа основных средств, которая по итогам 2017г. достигла 60,77%, однако высокий темп технического перевооружения организации повлек снижение степени износа, к 2018 г. износ составил 56,15%. Как показали результаты проведенных расчетов, уровень фондоотдачи увеличился по всем группам основных средств на 8,44%, а это является важнейшим показателем, характеризующим экономическую эффективность деятельности организации.

В целях повышения эффективности использования основных средств рекомендовано приобретение оборудования на условиях лизинга. Это позволит обновить оборудование и использовать наиболее выгодные источники внешнего финансирования.

СПИСОК ИСПОЛЬЗОВАННЫХ ЛИТЕРАТУРЫ

- Российская Федерация. Законы. Налоговый кодекс РФ. Часть первая [Электронный ресурс] : федер. закон № 146-ФЗ: принят ГД ФС РФ 16.07.1998: с изм. и доп. // СПС «Консультант плюс»

- Российская Федерация. Законы. Налоговый кодекс РФ. Часть вторая [Электронный ресурс] : федер. закон № 118-ФЗ: принят ГД ФС РФ 19.07.2000: с изм. и доп. // СПС «Консультант плюс»

- Российская Федерация. Законы. О бухгалтерском учете [Электронный ресурс] : федер. закон № 129-ФЗ 21.11.96: принят ГД ФС РФ 23.02.1996: с изм. и доп. // СПС «Консультант плюс»

- Российская Федерация. Законы. Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. [Электронный ресурс]. Приказ Минфина РФ от 30 марта 2001 г. № 26н. C изменениями и дополнениями.

Азрилиян А.Н.Новый экономический словарь. – М.: Издательство: «Институт новой экономики», 2016.

- Ануфриев, В. Е. Управление основными фондами предприятия [Текст] : учебник / В. Е. Ануфриев. - М.: Бухгалтерский учет, 2016.

Бакаев А.С. Толковый бухгалтерский словарь. – М.: Бухгалтерский учет, 2016.

Бочаров В.П. Направления анализа эффективности использования основных фондов // Экономический анализ: теория и практика. 2018. № 15. С. 22-26.

- Грузинов, В. П. Оценка и переоценка основных фондов: учебник / В. П. Грузинов. - М.: ИНФРА, 2016.

Ендовицкий Д.А., Мокшина К.Н. Сущность основных средств как объекта бухгалтерского учета в контексте проблем учета капитала // Финансовая аналитика: проблемы и решения. 2018. № 24. С. 2-9.

- Ермолович, Л. Анализ хозяйственной деятельности в промышленности: учебник / Л.Ермолович, О.Головач, В.Зарецкий, Т.Кузьмич, О. Моисеева, С. Шафоростова, Л.Сивчик, И.Щитникова. - М.: Современная школа, 2016.

- Ефимова, О. В. Анализ и управление основными фондами: учебник / О. В. Ефимова. – М.: Бухгалтерский учет, 2016.

Кирьянова З.В. Анализ финансовой отчетности. – М.: Юрайт, 2018.

- Козлова, Е. П. Управление основными фондами предприятия: уч.пособие / Е. П. Козлова. - М.: Финансы и статистика, 2016.

- Кравченко, М. А. Управление основными фондами: учебное пособие / М. А. Кравченко. - М.: Бухгалтерский учет и анализ, 2016.

Кураков Л.П. Экономика. – М.: ЮниВестМедиа, 2016.

Лозовский Л.Ш., Райзберг Б.А. Словарь современных экономических терминов: Около 2 500 терминов современной экономики. – М.: Айрис-Пресс, 2016.

Макаревич Л.М. Управление предпринимательскими рисками. – ДиС, 2016.

- Мельник, М. Анализ финансово-хозяйственной деятельности предприятия: учебник / М.Мельник, Е.Герасимова. - М.: Форум, 2016. – 192 с.

- Парамонов, А. В. Учет и анализ основных фондов: учебник / А. В. Парамонов. - М.: Аудит и финансовый анализ, 2016.

Райзберг Б.А. Словарь современных экономических терминов (От А до Я). – М.: Айрис-пресс, 2016.

Щадилова С.Н. Бухгалтерский учет для всех. – М.: Инфра-М, 2016.

Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций. Учебное пособие для подготовки бухгалтеров и аудиторов. – М.: ИНФРА-М», 2018.

-

Бакаев А. С. Толковый бухгалтерский словарь. – М.: Бухгалтерский учет, 2016. – С. 53. ↑

-

Кирьянова З. В. Анализ финансовой отчетности. – М.: Юрайт, 2016. – С. 113. ↑

-

Щадилова С. Н. Бухгалтерский учет для всех. – М.: Дело и Сервис, 2015. – С. 74. ↑

-

Кураков Л. П. Экономика. – М.: ЮниВестМедиа, 2016. – С. 204. ↑

-

Мескон М. Х., Альберт М., Хедоури Ф. Основы менеджмента. – М.: Вильямс, 2016. – С. 112. ↑

-

Азрилиян А. Н. Новый экономический словарь. – М.: Издательство: «Институт новой экономики», 2016. – С. 614. ↑

-

Райзберг Б. А. Стратегическое планирование и управление социально-экономическими объектами. – М.: Экономика, 2016. – С. 302.

-

Лозовский Л. Ш., Райзберг Б. А. Современный экономический словарь. – М.: Инфра-М, 2018. – С. 278. ↑

-

Макаревич Л. М. Управление предпринимательскими рисками. – М: Инфра-М, 2016. – С. 111. ↑

-

Шеремет А. Д. Методика финансового анализа деятельности коммерческих организаций. Учебное пособие для подготовки бухгалтеров и аудиторов. – М.: ИНФРА-М», 2016. – С. 61. ↑

-

Постановление Правительства РФ от 07.07.2016 № 640 «О внесении изменений в Постановление Правительства Российской Федерации от 1 января 2002 г. № 1» ↑

-

Данченко С. П. Классификация основных средств – 2017 // Упрощённая система налогообложения: бухгалтерский учёт и налогообложение. — 2016. — № 9. — С. 57. ↑

-

Бойко О. Н. Учет основных средств // Форум молодых ученых. 2017. № 1 (5). С. 106. ↑

-

ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов (принят и введен в действие Приказом Росстандарта от 12.12.2014 № 2018-ст) (с изм. и доп.). ↑

-

Ткач Е. С., Бурчева З. И. Изменения в классификации основных средств // Лучшая научная статья 2016. Сборник статей победителей IV международного научно-практического конкурса. 2016. С. 244. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Бойко О. Н. Учет основных средств // Форум молодых ученых. 2017. № 1 (5). С. 106. ↑

-

Демина Ю. М. Учет основных средств в соответствии с новым классификатором основных средств по амортизационным группам // Бухучет в строительных организациях. 2017. № 4. С. 8. ↑

-

Демина Ю. М. Учет основных средств в соответствии с новым классификатором основных средств по амортизационным группам // Бухучет в строительных организациях. 2017. № 4. С. 8. ↑

-

Козлова Е. П. Управление основными фондами предприятия. - М.: Финансы и статистика, 2018. – С. 49. ↑

-

Парамонов А. В. Учет и анализ основных фондов: учебник. - М.: Аудит и финансовый анализ, 2018. – С. 111. ↑

-

Грузинов В. П. Оценка и переоценка основных фондов: учебник. - М.: ИНФРА, 2017. – С. 78. ↑

-

Козлова Е. П. Управление основными фондами предприятия. - М.: Финансы и статистика, 2018. – С. 49. ↑

-

Ефимова О. В. Анализ и управление основными фондами: учебник. – М.: Бухгалтерский учет, 2015. – С. 70. ↑

-

Грузинов В. П. Оценка и переоценка основных фондов: учебник. - М.: ИНФРА, 2017. – С. 78. ↑

-

Бойко О. Н. Учет основных средств // Форум молодых ученых. 2017. № 1 (5). С. 108. ↑

-

Мельник М. Анализ финансово-хозяйственной деятельности предприятия: учебник / М. Мельник, Е. Герасимова. - М.: Форум, 2016. – 192 с. ↑

-

Бойко О. Н. Учет основных средств // Форум молодых ученых. 2017. № 1 (5). С. 108. ↑

-

Ефимова О. В. Анализ и управление основными фондами: учебник. – М.: Бухгалтерский учет, 2018. – С. 72. ↑

-

Мельник М. Анализ финансово-хозяйственной деятельности предприятия: учебник / М. Мельник, Е. Герасимова. - М.: Форум, 2016. – С. 81. ↑

-

Козлова Е. П. Управление основными фондами предприятия. - М.: Финансы и статистика, 2018. – С. 54. ↑

-

Ефимова О. В. Анализ и управление основными фондами. – М.: Бухгалтерский учет, 2018. – С. 70. ↑

-

Ануфриев В. Е. Управление основными фондами предприятия. - М.: Бухгалтерский учет, 2017. – С. 24. ↑

-

Ермолович Л. Анализ хозяйственной деятельности в промышленности: учебник / Л. Ермолович, О. Головач, В. Зарецкий, Т. Кузьмич, О. Моисеева, С. Шафоростова, Л. Сивчик, И. Щитникова. - М.: Современная школа, 2017. – С. 76. ↑

-

Мельник М. Анализ финансово-хозяйственной деятельности предприятия: учебник / М. Мельник, Е. Герасимова. - М.: Форум, 2016. – С. 90. ↑

-

Козлова Е. П. Управление основными фондами предприятия. - М.: Финансы и статистика, 2018. – С. 49. ↑

-

Бойко О. Н. Учет основных средств // Форум молодых ученых. 2017. № 1 (5). С. 109. ↑

- Общие требования к годовой отчетности.

- Понятие и виды ценных бумаг. Понятие и свойства ценных бумаг

- Теория менеджмента. Организационная культура и ее роль в современных организациях

- Особенности политики мотивации персонала корпораций (ООО «Энергия»)

- Разработка WEB-ресурса по обмену книгами

- Проектирование ИС по повременной оплате труда для ЗАО «Белфрахт»

- Процессы принятия решений в организации

- Общие особенности кадровой стратегии

- МЕНЕДЖМЕНТ КАК ОРГАНИЗАЦИОННО-ЦЕЛЕВОЕ УПРАВЛЕНИЕ (Система менеджмента в организации)

- Кадровая стратегия в системе стратегического управления организации (Теория стратегического управления персоналом организации)

- Общие особенности кадровой стратегии организаций бюджетной сферы (ЗАТО город Светлый Саратовской области)

- Общие особенности кадровой стратегии организаций бюджетной сферы)